Фнс рф проверка контрагента: Реестры и проверка контрагентов | ФНС России

Проявление должной осмотрительности: свежие рекомендации от ФНС России

Главная → Новости → Проявление должной осмотрительности: свежие рекомендации от ФНС России

ФНС России дала разъяснения как проявлять должную осмотрительность при выборе контрагента (письмо ФНС России от 12.05.2017 № АС-4-2/8872).

Для целей самостоятельной оценки налоговых рисков, которые могут быть связаны с характером взаимоотношений с некоторыми контрагентами, компаниям следует учитывать общедоступные критерии, используемые инспекторами в процессе отбора объектов для проведения выездных налоговых проверок (утв. приказом ФНС России от 30.05.2007 № ММ-3-06/333@). В частности, согласно двенадцатому критерию «Ведение финансово-хозяйственной деятельности с высоким налоговым риском» необходимо исследовать:

– информацию о государственной регистрации контрагента в ЕГРЮЛ;

– факт регистрации контрагента по адресу «массовой» регистрации;

– информацию о фактическом местонахождении контрагента, а также о местонахождении его складских, и (или) производственных, и (или) торговых площадей и т. д.

Напомним, что двенадцатый критерий содержит шесть основных признаков, на которые рекомендовано ориентироваться налогоплательщику:

– отсутствие личных контактов руководства (уполномоченных должностных лиц) компании-поставщика и руководства (уполномоченных должностных лиц) компании-покупателя при обсуждении условий поставок, а также при подписании договоров;

– отсутствие документального подтверждения полномочий руководителя компании-контрагента, копий документа, удостоверяющего его личность;

– отсутствие документального подтверждения полномочий представителя контрагента, копий документа, удостоверяющего его личность;

– отсутствие информации о фактическом местонахождении контрагента, а также о местонахождении складских и/или производственных и/или торговых площадей;

– отсутствие информации о способе получения сведений о контрагенте (нет рекламы в СМИ, нет рекомендаций партнеров или других лиц, нет сайта контрагента и т.

– отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ (общий доступ, официальный сайт ФНС России www.nalog.ru).

Налоговое ведомство отметило, что понятие должной осмотрительности законодательно не урегулировано, поэтому перечень необходимых действий и документов не может быть исчерпывающим. Суды, рассматривая налоговые споры о получении необоснованной налоговой выгоды, исходят из фактических обстоятельств конкретной ситуации и достаточности доказательной базы, представленной сторонами спора. Поэтому перечень документов, подтверждающих проявление должной осмотрительности, зависит от конкретных обстоятельств.

В письме также сказано, что с 1 июня 2016 года не являются налоговой тайной следующие сведения (Федеральный закон от 01.05.2016 № 134-ФЗ):

– о среднесписочной численности работников организации;

– об уплаченных организацией суммах налогов и сборов;

– о нарушениях законодательства о налогах и сборах, в том числе о суммах недоимки и задолженности по пеням, штрафам при их наличии;

– о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности.

Эти сведения должны быть размещены с 01.07.2017 в форме открытых данных на сайте www.nalog.ru. Они предоставят дополнительную возможность оценить риски при выборе контрагента.

Кроме того, сославшись на свое письмо от 23.03.2017 № ЕД-5-9/547@, ФНС России порекомендовала своим нижестоящим подразделениям исключить формальные подходы при выявлении необоснованной налоговой выгоды, уделять особое внимание оценке достаточности и разумности принятых налогоплательщиком мер по проверке контрагента, а также оценивать на предмет получения необоснованной налоговой выгоды недобросовестность именно проверяемого налогоплательщика и совершенных им действий, а не его контрагентами.

| Хотите минимизировать риски при выборе контрагента? Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП. Оставить заявку >> |

Как проверить компанию и быть уверенным в контрагенте?

Проверка контрагента

С каждым годом вопрос добросовестности контрагентов становится все более актуальным для российских компаний. Работа с фирмой-однодневкой может привести компанию к существенным финансовым потерям и претензиям со стороны органов власти, которым нужно будет доказать проявление должной осмотрительности и обоснованность полученной налоговой выгоды в результате взаимодействия с недобросовестными контрагентами.

rEaUNjTWFq_TAT9Dy5l6Bikn5qMWk2EzEtfLYNXp2BvDuLbmh54scv-d-uvWKM3RP1p6nYFibb8I7w7_jIT7jHY-5081:LT1KsIMBBPNwTkvsKpPIa2hQn826CwINOKSOJCHQM65siatXwgiPbJHUfwhrsEy5Dk_Z_44Q5l5Q0bCUArWbckHee3s1 Что можно искать

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

В России по статистике:

- 30-40% российских компаний – фирмы-однодневки

- ежемесячно происходит около 800 банкротств

- за 1 месяц ликвидируется порядка 40 000 компаний

- 17% компаний меняют свои названия в течение года

- около 2 000 000 юридических лиц не предоставляют бухгалтерскую отчетность

- ежегодно происходит смена среди 21% руководства

- 20% фирм меняют свои адреса

- 18% телефонных номеров являются неактуальными

Какие задачи необходимо решить при проверке контрагента?

- Точная идентификация контрагента

- Проявление должной осмотрительности

- Анализ финансового состояния и надежности компании

- Выявление аффилированности и корпоративной семьи

- Определение конечных собственников, в том числе иностранных владельцев

- Отслеживание изменений в компании

При проведении проверки оценивается не только состояние компании в данный момент, но и моделируется возможное поведение контрагента в случае, если он не исполнит своих обязательств.

Примерный перечень основных факторов при оценке надежности контрагента выглядит следующим образом:

- Использование номинальных руководителей / учредителей;

- Другие организации / информация ЕГРЮЛ, их состояние и суды с ними связанные;

- Негативная информация в открытом доступе;

- Публичность владельцев / руководителей / организации;

- Известные контрагенты;

- Участие в объединениях / выставках / конференциях;

- Информация о наличии активов и др.

Чтобы избежать вероятных рисков при ведении бизнеса, мы предлагаем рассмотреть алгоритм с основными шагами, которые необходимо предпринять для проверки контрагента и добросовестности потенциального партнера.

Шаг первый

Запрос выписки из Единого реестра государственной регистрации юридических лиц и справки об отсутствии у контрагента задолженности по налоговым платежам.

В случае если выписка из ЕГРЮЛ получена от контрагента, нужно обязательно проверить ее подлинность, запросив выписку у территориальных налоговых инспекций или получить электронную версию выписку через официальный сайт ФНС России.

По статистике, только половина компаний проверяют, есть ли в ЕГРЮЛ запись о контрагенте, и является ли свидетельство от контрагента подлинным.

Основная рекомендация по получению выписок — по крупным сделкам лучше делать официальный запрос в ФНС, по остальным – достаточно проверить выписку ЕРГЮЛ по сайту ФНС России либо получить готовые данные из системы по проверке контрагента.

Шаг второй

Дополнительно собрать пакет документов в качестве подтверждения реальности существования компании-контрагента.

Обязательным пакетом документов считается:

- копии учредительных документов, свидетельств о государственной регистрации (ОГРН) и постановке на налоговый учет (ИНН)

- письма из статистики

- протокол или решение, подтверждающие полномочия генерального директора, заверенные печатью и подписью

- доверенность на право подписи, если договор от имени контрагента подписывает не генеральный директор

- информация о том, не привлекался ли контрагент к налоговой или административной ответственности

Рекомендуется дополнительно проверить информацию о деловой репутации контрагента, его реальных возможностях для выполнения условий договора и финансовых обязательств – наличие профильного опыта работы, фактического местонахождения, численности штата и сотрудников необходимой квалификации, достаточных финансовых ресурсов и прозрачной бухгалтерии.

Шаг третий

Изучение ежегодной финансовой (бухгалтерской) отчетности контрагента.

Годовая бухгалтерская отчетность организации является открытой для всех заинтересованных пользователей (банков, инвесторов, кредиторов, покупателей, поставщиков и др.). Росстат обязан бесплатно предоставлять информацию об отчетности организаций. Достаточно просто сделать запрос.

Данные о регистрации компании или о ее финансах – это лишь единичные источники информации. Не стоит использовать один источник при формировании суждения о бизнесе.

Шаг четвертый

Поиск информации в открытых Интернет-ресурсах.

Узнать много полезной информации о контрагенте можно совершенно бесплатно через открытые источники данных. На сайте государственных органов имеются специализированные сервисы для сбора и проверки информации.

Источниками информации в России являются:

- Федеральная налоговая служба

- Федеральная служба государственной статистики

- Центральный Банк России

- Высший Арбитражный Суд

- Роспатент

- Специализированные ресурсы (Вестник Государственной Регистрации; Реестр уведомлений о залоге движимого имущества; Единый федеральный реестр сведений о фактах деятельности юридических лиц и т.д.)

- Государственные и коммерческие торги (~ 150 торговых площадок)

- Сертификаты и декларации соответствия

- СМИ и сайты компаний

- Списки санкций, списки должностных лиц

Проверить контрагента и получить основную информацию о компании и руководителях можно, в первую очередь, через сервисы ФНС России. Данные о компании, которые можно проверить на сайте ФНС РФ:

- Сведения из ЕГРЮЛ о любом юр. лице. Поскольку ресурс бесплатный, то данные о руководителе, участниках юр. лица, их паспортные данные получить нельзя

- Массовая регистрация с помощью адресов, указанных при государственной регистрации в качестве места нахождения несколькими юридическими лицами

- Списки дисквалифицированных лиц

- Данные о подаче документов компанией в налоговый орган для внесения изменения в ее учредительные документы и в сведения о юридическом лице, содержащиеся в ЕГРЮЛ, в том числе смена участников, адреса место нахождения, сведений о руководителе (ссылка)

- Сведения о лицах, отказавшихся в суде от участия (руководства) в организации или в отношении которых данный факт установлен (подтвержден) в судебном порядке (ссылка)

- Сведения о юридических лицах, связь с которыми отсутствует по указанному ими адресу (месту нахождения), внесенному в Единый государственный реестр юридических лиц (ссылка)

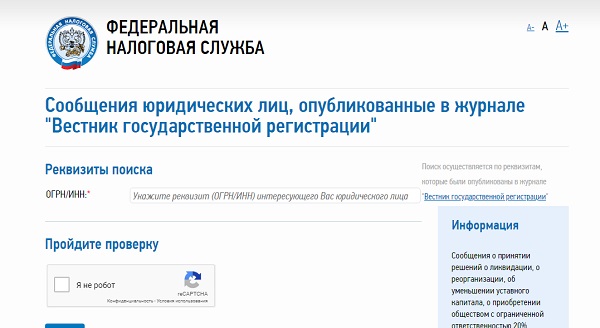

Информация о государственной регистрации и предстоящих изменениях в компании может быть получена из Вестника государственной регистрации:

- сообщения юридических лиц о принятии решений о ликвидации, о реорганизации, об уменьшении уставного капитала, о приобретении обществом с ограниченной ответственностью 20 % уставного капитала другого общества, а также иные сообщения юридических лиц, которые они обязаны публиковать в соответствии с законодательством РФ (ссылка)

- сведения, о принятых регистрирующими органами решениях о предстоящем исключении недействующих юр.

лиц из ЕГРЮЛ (ссылка)

лиц из ЕГРЮЛ (ссылка)

Выяснить о судебных процессах, в которых участвует контрагент, и изучить всю картотеку арбитражных дел можно на официальном сайте Высшего арбитражного суда РФ. Для того, чтобы получить полный список дел, в котором фигурирует искомая компания, нужно указать в специальных полях название, ИНН или ОГРН контрагента.

На сайте Федеральной службы судебных приставов РФ содержится банк данных исполнительных производств в отношении юридических лиц. Ресурс позволяет проверить, не ведется ли исполнительное производство в компании или ИП, являющееся потенциальным контрагентом.

Если контрагент является активным участником государственных (44-ФЗ) и коммерческих торгов (223-ФЗ), рекомендуется проверить отсутствие компании в реестре недобросовестных поставщиков.

Шаг пятый

Обращаем внимание на активность и публичность контрагента.

Помимо общих сведений о компании стоит обратить внимание на участие проверяемого контрагента в каких-либо объединениях (отраслевые ассоциации, СРО или ТПП). Партнёрство обычно считается фактором, повышающим надежность контрагента, также как наличие известных клиентов, а также публичная, в том числе политическая или общественная, активность руководителей или владельцем организации.

Обращайте внимание, как отзываются о контрагенте на специализированных форумах, и что пишут о компании в СМИ. Нередко, в Интернете можно найти публикации о работе компании с негативным характером. Такие сообщения стоит также брать во внимание при принятии решения о надежности контрагента.

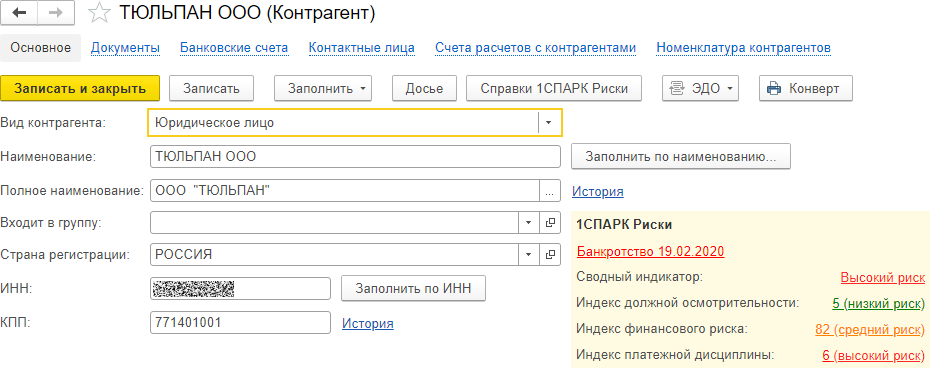

При желании и возможности, дополнительно выполнить шаг шестой: проверить партнера с помощью специальной информационной системы, содержащей сведения о компаниях в одном ресурсе.

СПАРК – крупнейшая система по проверке контрагента, которая предоставляет актуальные сведения и позволяет значительно экономить время на поиски информации. Система удобна в работе, поскольку создана по принципу «одного окна» – пользователь получает всю подробную информацию об искомой компании сразу в одной вкладке –карточке компании.

Система удобна в работе, поскольку создана по принципу «одного окна» – пользователь получает всю подробную информацию об искомой компании сразу в одной вкладке –карточке компании.

Помимо сокращения трудовых и финансовых затрат на проверку компании СПАРК является проверенным и надежным источником информации, на который ссылаются ряд СМИ, государственных ведомств и органов. Во многих судебных разбирательствах данные, предоставленные из системы СПАРК, расцениваются судом как дополнительные доказательства проявления должной осмотрительности при выборе контрагента.

На какие аспекты при проверке компании еще надо обратить внимание, по мнению СПАРКа?

- Наличие задолженности у руководителя или совладельца перед государством

- Аффилированность и иностранные бенефициары

- Участие проверяемой компании в государственных и коммерческих закупках

- Уровень платежеспособности и финансового благополучия, платежная дисциплина

- Попытки изменить адрес, руководителя и уставный капитал через формы Р13, Р14

- Проверки государственными органами

- Суды, смена руководителя и другие существенные события

Читайте также:

Сервис поиска взаимосвязей СПАРК получил международное признание

Должная осмотрительность 2.0

Компания, проверившая контрагентов в СПАРКе, выиграла суд по спору о должной осмотрительности

Топ 5 сервисов по проверке контрагента

Проверь партнера сейчас, чтобы не кусать локти потом!

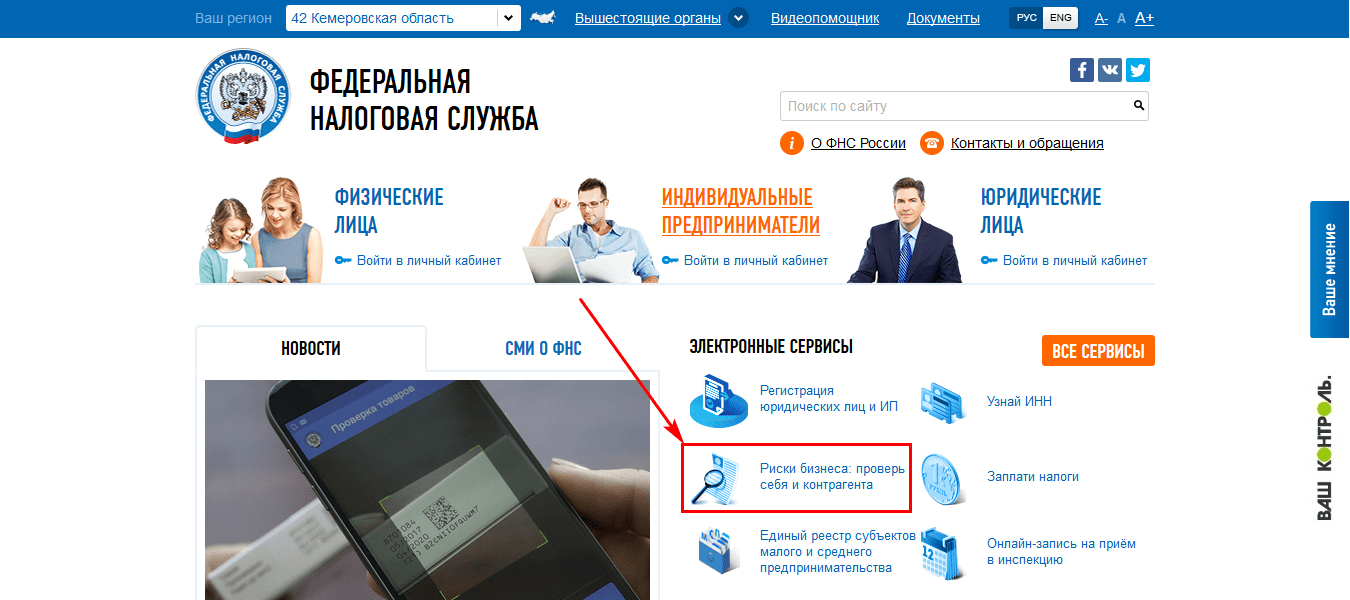

Любой бизнес сопряжен с рисками. Эта аксиома является главной в вопросах получения прибыли. Доступ к информации Федеральной налоговой службы РФ не всегда возможен в оперативном режиме, если нужны данные на бумажных носителях.

Сегодня мы публикуем 5 лучших, по нашей версии, сервисов, позволяющих проверить будущего или нынешнего партнера, который зарегистрирован в РФ, приезжего, желающего устроиться на работу, найти должников и оценить риски работы с ними. В большинстве случаев достаточно знать ИНН, чтобы проверить контрагента на сайте налоговой бесплатно.

В большинстве случаев достаточно знать ИНН, чтобы проверить контрагента на сайте налоговой бесплатно.

Налоговая отчетность должна строиться на проверенных данных, как статистика. Для этого нужно полностью быть уверенным в человеке, с которым собираешься иметь дело. Разбор наших специалистов поможет выбрать удобный вариант проверки, обезопасить работу с новыми партнерами и сотрудниками.

Единый гос. реестр юридических лиц (индивидуальных предпринимателей)

https://egrul.nalog.ru/index.html

Сервис позволяет получать данные юридических лиц/ индивидуальных предпринимателей из соответствующих реестров в виде электронного документа, заверенного электронной подписью повышенной визуализации. При распечатке документа видно, что он подлинный. Данный факт помогает исключить необходимость посещения налоговой службы, сэкономив вам время.

Эти электронные документы (формата PDF), согласно ФЗ № 63 от 6 апреля 2011 г являются равнозначными с теми, которые оформляются в бумажном виде, с подписями и печатями Федеральной налоговой службы.

На сервисе легко можно найти налоговую документацию и проверить контрагента по ИНН за несколько минут. Собранных сведений будет вполне достаточно, чтобы оценить степень рисков и спрогнозировать дальнейшее сотрудничество с тем или иным партнером.

После ввода информации в строку поиска, система находит точное соответствие и предлагает получить выписку официального образца. Для поиска могут быть использованы ФИО, ОГРН.

Проверить контрагента по ИНН на сайте налоговой можно в любое время. Понятный интерфейс значительно облегчает работу с платформой.

Вестник гос. регистрации

Проверить контрагента на благонадежность нужно заранее, если вы не уверены в результатах будущей сделки, существуют сомнения в его платежеспособности либо успешности дальнейшего сотрудничества. Это нормальные явления в бизнесе.

Если вы располагаете какими-либо данными, которые могут помочь избежать ошибок другим предпринимателям, воспользуйтесь порталом https://www. vestnik-gosreg.ru/

vestnik-gosreg.ru/

«ВГР» — специализированное СМИ, где можно почерпнуть информацию, а так же внести свою лепту в свежий номер журнала, отправив соответствующее сообщение, помогая своим возможным компаньонам.

Возможен поиск следующих документов:

- О существенных фактах;

- О банкротстве;

- Об отмене договоренности.

Для начала работы вам потребуется действующий номер ИНН или ОГРН предпринимателя, которого вы хотите проверить. В данном случае проверь себя и контрагента бесплатно не получиться, поскольку данный портал является частью платформы Kartoteka.ru, работающей на коммерческой основе.

Регистрация на сайте не займет много времени. Актуальность данных подтверждается цифровыми подписями ФНС РФ.

Электронное правосудие. Картотека арбитражных дел

На данном сайте существует возможность получать информацию о прошедших и текущих судебных разбирательствах.

Платформа позволяет находить административные, гражданские, банкротные дела, судебные поручения. Широкий функционал обеспечивает поиск среди 26 млн. архивных записей.

Атрибутами поиска могут выступать:

- Названия предприятий, их регистрационные данные, среди которых может быть ИНН;

- Данные судей и название судов;

- Номера дел и поручений;

- Даты регистраций.

При выборе периода регистрации дела, платформа выдает все записи, которые регистрировались в этом интервале:

В случае открытого доступа к данным без регистрации, можно легко ознакомиться с материалами дела.

Для поиска и взыскания долгов

Проверить будущего партнера на предмет задолженностей можно на портале http://www.centerdolgov.ru/

Налоговая таких данных оперативно не предоставляет. Платформа считается хорошим инструментом для проверки компаний и частных лиц.

При помощи сайта можно проверить контрагента бесплатно из РФ, Украины, Казахстана и Белоруссии. Для поиска информации вам потребуется ввести название предприятия, ИНН, страну или город регистрации.

Доступен каталог, в который вы можете внести неблагонадежного партнера, чтобы о нем узнали другие предприниматели.

Ниже доступна информация о новых записях в базе должников и возможность обратиться в проверенное коллекторское агентство, чтобы взыскать дебетовую задолженность. Возможна регистрация собственной фирмы финансовых взысканий.

Проверка документов

Бывают случаи, когда нужно быстро проверить человека, который хочет устроиться к вам на работу. Особенная актуальность ситуации отмечается при срочных проверках.

Портал http://services.fms.gov.ru/ позволяет выполнять следующие операции бесплатно:

- Проверять российские паспорта;

- Оценивать подлинность разрешений и лицензий;

- Проверять приглашения на въезд на территорию РФ;

- Инспектировать регистрационные документы.

Возможна подача или поиск ранее поданных ходатайств от иностранных граждан.

Представленные порталы обеспечивают получение информации, как бесплатно, так и на платной основе. Проверить контрагентов по ИНН на сайте ИФНС возможно не всегда. В случаях крайней необходимости лучше обращаться к представленным альтернативным источникам.

Проверка контрагента на надежность: онлайн, бесплатно

Проверку контрагента налогоплательщик проводит самостоятельно, в противном случае велик риск убытков и санкций со стороны налоговой. Эта позиция закреплена в Постановлении Пленума ВАС РФ №53 от 12 октября 2006 г. Она подразумевает проявление должной осмотрительности при выборе бизнес-партнера и возлагает на налогоплательщика ответственность за получение необоснованной налоговой выгоды. Только проверенные контрагенты признаются надежными партнерами.

Зачем нужна проверка контрагента на добросовестность?

В Европе работа с новым партнером начинается с тщательной проверки информации о нем. В России эта практика пока внедряется в принудительном порядке через принятие и реализацию законов. Тщательная проверка российского контрагента обеспечивает:

Тщательная проверка российского контрагента обеспечивает:

- Гарантированный налоговый вычет по НДС.

- Признание затрат по сделке обоснованными расходами.

- Уменьшение базы по налогу на прибыль.

- Беспроблемный расчет по договору.

- Исполнение всех договорных обязательств.

Пренебрежение проверкой надежности партнера чревато знакомством с фирмой-однодневкой. Сотрудничество с ней может привести к серьезным убыткам и потере репутации. Ответственность за неисполнение налоговых обязательств такой компании также перекладывается на доверчивого налогоплательщика.

Какие данные нужно проверить?

- Учредительные документы.

- Регистрационные сведения по ЕГРЮЛ – ИНН, название, местонахождение, собственник, руководитель.

- Финансовая информация: среднесписочная численность, задолженность по налогам, обороты.

- Наличие судебных тяжб и вынесенных судебных решений.

- Статус действующего, ликвидированного, обанкротившегося субъекта, в процессе ликвидации или банкротства.

Способы проверки контрагентов

Любой налогоплательщик может самостоятельно проверить надежность выбранного партнера. Способ проверки контрагента выбирается в зависимости от его статуса – юридическое или физическое лицо. На официальных сайтах ведомств проверку можно провести бесплатно. К платным относятся специальные универсальные сервисы, аккумулирующие информацию из всех доступных источников. Проверить на благонадежность и платежеспособность можно и себя лично.

Бесплатная проверка юридических лиц

Самостоятельный запрос документов

Запрос направляется на предоставление пакета учредительной документации (устав, учредительный договор), свидетельства о госрегистрации и постановке на налоговый учет, выписки из ЕГРЮЛ и справки об отсутствии задолженности. Дополнительно можно проверить по таким показателям, как сведения о среднесписочной численности, стоимость основных средств, наличие лицензий и разрешений. Годовая бухгалтерская отчетность не является закрытой информацией – ее можно проверить по открытым источникам. Контрагент обязан предоставлять ее для ознакомления всем заинтересованным лицам. Получить доступ к ней для проверки можно и на сайте Росстата.

Через официальный сайт или по запросу в ФНС РФ

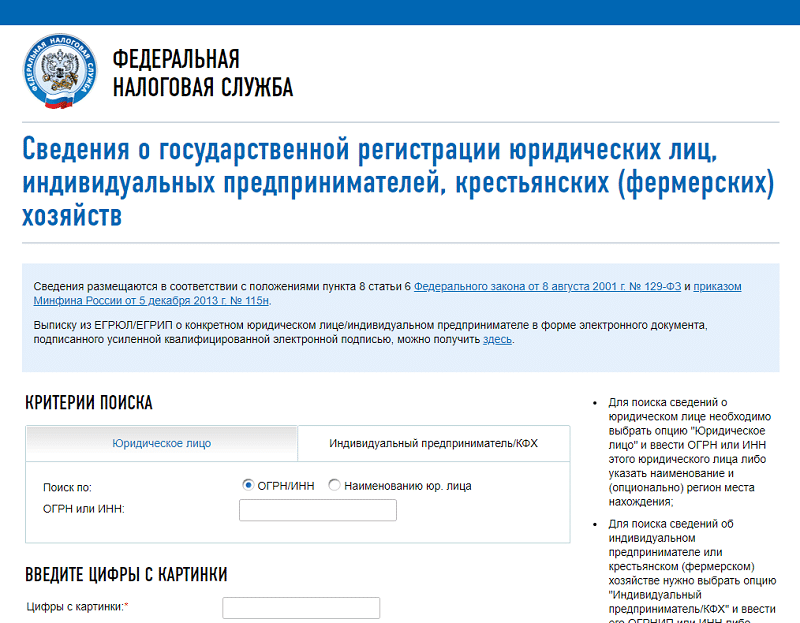

Сервис «Сведения о госрегистрации юрлиц, ИП и КФХ» позволяет проверить контрагента по ИНН или наименованию (ФИО) прямо на сайте. Здесь представлены реальные сведения в отношении проверяемого субъекта – зарегистрирован или снят с учета, насколько чист юридический адрес, внесены ли изменения в ЕГРЮЛ, значится ли в списке дисквалифицированных лиц или должников перед бюджетом. Налоговая проверка контрагента по ИНН позволяет получить электронную выписку ЕГРЮЛ без его ведома.

Проверка по базе ФССП

На сайте службы судебных приставов можно бесплатно проверить себя и контрагента по Банку данных исполнительных производств. Проверить это можно по ИНН и наименованию юрлица, а также фамилии собственника и руководителя. При проверке следует обратить внимание, как на перечень непогашенных долгов, так на их характер (бюджет или иные платежи) и сроки. Внушительный список старых долгов говорит о стабильной неплатежеспособности.

По картотеке ВАС РФ

Проверка контрагента на сайте Арбитражного суда позволит узнать, насколько часто с ним судятся, в чью пользу вынесены решения, является ли он участником текущего процесса и по какому поводу. Большое количество претензий, выявленных при проверке – не лучший показатель.

Проверка на несостоятельность

Информация о проведении в отношении потенциального партнера процедуры банкротства представлена на сайте реестра сведений о деятельности юрлиц (ЕФРСФДЮЛ). Проверить контрагента на нем рекомендуется до заключения договора. Здесь же представлены данные о стоимости активов АО.

Проверка по реестру лицензий

Для лицензионных видов деятельности наличие официального разрешения на их осуществление обязательно.![]() Недобросовестные контрагенты могут представлять просроченную или липовую лицензию. Бесплатно проверить ее достоверность можно на сайте лицензирующего органа. Для каждого вида деятельности он свой. Например, на установку противопожарных сигнализаций, дверей, ограждающих конструкций – МЧС.

Недобросовестные контрагенты могут представлять просроченную или липовую лицензию. Бесплатно проверить ее достоверность можно на сайте лицензирующего органа. Для каждого вида деятельности он свой. Например, на установку противопожарных сигнализаций, дверей, ограждающих конструкций – МЧС.

Через реестр недобросовестных поставщиков

В него попадают участники госзакупок, негативно проявившие себя в работе с бюджетными организациями. База по ним регулярно обновляет ФАС РФ. Проверка контрагента по ней требуется при совершении крупной, долгосрочной сделки.

Как проверить физическое лицо?

Для бесплатной проверки платежеспособности контрагента-физлица доступно не так много средств – официальные сайты ФНС, ФССП и порталы судов общей юрисдикции. Через интернет можно проверить задолженность контрагента по исполнительным листам, принятым решениям суда, проанализировать архив судебных актов. На сайте налоговой доступна проверка по ИНН, месту регистрации и статусу – ИП или обычное физлицо. Там же можно проверить задолженность контрагента по налогам.

Где и как проверить контрагента онлайн

Семь вышеописанных методов проверки контрагентов-юрлиц довольно трудоемки. В итоге нужно проверить и свести вместе данные из всех источников. Ускорить процесс получения нужных сведений призваны специальные онлайн-сервисы. Они работают на платной основе.

- Контур Фокус. 26 источников информации по регистрационным данным, судебным тяжбам, исполнительным производствам, финансовому состоянию, участию в госконтрактах. Проверка контрагента проводится по данным из баз Казначейства, Верховного суда РФ, Росстата, ФНС, ФССП.

- За честный бизнес. Это экспресс-проверка контрагента при минимальной информации о нем – достаточно знать название и фамилию руководителя или ИНН. Сервис систематизирует данные по запросу из баз ФНС, Росстата, ФССП. Проверка ведется объективно. Оценка и рекомендации не даются – только информация для самостоятельного анализа.

- Спарк. Наиболее масштабный метод – проверить на благонадежность контрагента можно по 15 показателям. Помимо стандартных (финансовые и налоговые риски, судебная практика и исполнительное производство) поверка проводится и по более узким критериям. Это принадлежащая юрлицу недвижимость, открытые вакансии, публикации в СМИ, заложенное имущество и кредитные риски.

- Селдон. Проверка контрагента по регистрационным данным и признакам аффилированности, анализ финансовых показателей, сведения об арбитражных делах, исполнительных производствах, госконтрактах. Проверка предусматривает расчет индекса благонадежности и финансовой устойчивости контрагента.

- Главбух. Система проверяет информацию с точки зрения соответствия фирме-однодневке по данным ФНС. Моментальная проверка контрагента с предоставлением исчерпывающей финансовой и бухгалтерской информации, а также рекомендациями аналитиков.

- СБИС. Проверка контрагента по общим данным, финансовому состоянию, платежеспособности, репутации участника госзакупок, судебной практике. База СБИС позволяет проверить более 5 млн. юрлиц и около 4 млн. физлиц.

- Мое дело. Проверка контрагента по базе ФНС, включая результаты последних налоговых проверок, и судебной картотеке. Информация предоставляется в виде сводных карточек для объективной оценки (без аналитики).

- 1С. Сервис проверки «1С:Контрагент» доступен только пользователям продуктов 1С. Досье контрагента позволяет, не выходя из бухгалтерской программы, прямо при заполнении реквизитов проверить надежность контрагента. Основные критерии — достоверность указанных реквизитов и финансовые показатели.

- Сбербанк-бизнес. Моментальная проверка контрагента по данным ФАС, ФНС, ФССП, Росстата, ЕФРСБ, картотеки арбитражных дел. Сервис доступен клиентам системы Сбербанк-бизнес-онлайн.

- Альфа-бизнес-онлайн.

Инструмент проверки контрагентов для клиентов Альфа-банка. Объединяет возможности всех известных аналитических систем с формированием выводов о благонадежности, финансовой устойчивости и перспективности.

Инструмент проверки контрагентов для клиентов Альфа-банка. Объединяет возможности всех известных аналитических систем с формированием выводов о благонадежности, финансовой устойчивости и перспективности.

Последние четыре способа проверки контрагентов ориентированы только на клиентов одноименных сервисов и банков.

13 бесплатных способов проверки контрагента|SMB24.ru: Малый и средний бизнес

Представляем вашему вниманию 13 различных сервисов проверки контрагента, необходимой при заключении любой сделки! Проверка вашего потенциального бизнес-партнера нужна для того, чтобы вы, как налогоплательщик, смогли убедиться в порядочности своего партнера. Уверенность в благонадежности делового партнера минимизирует ваши репутационные риски и риски предъявления претензий со стороны налоговых органов по заявленным вычетам и расходам по прибыли.И так, как же можно проверить контрагента? В первую очередь, начать проверку можно по ИНН на сайте налоговой службы.

Сервисы Федеральной налоговой службы (ФНС) России:

1. Используйте электронную выписку ЕГРЮЛ/ЕГРИП.

По данному запросу узнаете основную информацию о контрагенте:

- числится ли он в ЕГРЮЛ/ЕГРИП;

- дата и место регистрации, юридический адрес;

- сведения об уставном капитале, учредителях;

- сведения о внесении изменений в реестр с указанием даты;

- коды ОКВЭД.

2. Проверьте, не представлены ли контрагентом документы для РЕГИСТРАЦИИ ИЗМЕНЕНИЙ, вносимых в учредительные документы, или сведений, содержащихся в ЕГРЮЛ.

3. Узнайте, не принято ли в отношении контрагента решение о предстоящем ИСКЛЮЧЕНИИ из ЕГРЮЛ, как недействующего предпринимателя.

4. Удостоверьтесь, что в состав исполнительных органов организации-контрагента не входят ДИСКВАЛИФИЦИРОВАННЫЕ ЛИЦА.

5. Выясните, не зарегистрирован ли контрагент по адресу «МАССОВОЙ РЕГИСТРАЦИИ».

6. Проконтролируйте отсутствие учредителя или руководителя организации в реестре лиц, ОТКАЗАВШИХСЯ ОТ УЧАСТИЯ (руководства) в организации.

7. Получите у налогового органа сведения о наличии ЗАДОЛЖЕННОСТИ ЮРИДИЧЕСКОГО ЛИЦА ПО ОБЯЗАТЕЛЬНЫМ ПЛАТЕЖАМ.

8. Получите данные о том, имеется ли ПРИОСТАНОВКА ДАННЫХ ПО СЧЕТАМ организации.

Картотека арбитражных дел

9. Проверьте, не участвует ли потенциальный контрагент в СУДЕБНЫХ РАЗБИРАТЕЛЬСТВАХ. Сделать это можно на официальном сайте «Федеральные Арбитражные суды РФ» в картотеке арбитражных дел.

Сведения о банкротстве

10. Удостоверьтесь, что потенциальный контрагент не находится на какой-либо СТАДИИ БАНКРОТСТВА. Эту информацию можно найти на Едином федеральном реестре сведений о фактах деятельности юридических лиц.

Исполнительное производство

11. Проверьте, не является ли контрагент участником исполнительного производства. Сделать это можно, обратившись к БАНКУ ДАННЫХ ИСПОЛНИТЕЛЬНЫХ ПРОИЗВОДСТВ в отношении организаций-должников на сайте Федеральной службы судебных приставов (ФССП).

Реестр недобросовестных поставщиков

12. Если контрагент участвовал в закупках для государственных и муниципальных нужд, рекомендуем проверить Реестр недобросовестных поставщиков (подрядчиков, исполнителей) и реестр недобросовестных подрядных организаций.

Проверка недействительных паспортов

13. На сайте Главного управления по вопросам миграции МВД России можно проверить, не включен ли паспорт индивидуального предпринимателя или руководителя контрагента в список недействительных паспортов РФ.

Кроме вышеперечисленных сервисов вам необходимо:

До заключения сделки запросить у будущего делового партнера пакет документов:

- свидетельство о государственной регистрации;

- свидетельство о постановке на налоговый учет;

- устав;

- решение об избрании (назначении) руководителя юридического лица;

- лицензии.

Используйте максимально полный набор сервисов по проверке вашего контрагента перед заключением сделки, чтобы обезопасить ваш бизнес от недобросовестных участников! Удачи!

позиция Минфина, ФНС и судебная практика

Сотрудничество с неблагонадежным контрагентом значительно увеличивает налоговые риски. Минфин, ФНС, суды однозначны во мнении – налогоплательщик обязан удостовериться в добросовестности поставщиков. Для этого проводят процедуру отбора с полным анализом платежеспособности, деловой репутации, местоположения, наличия ресурсов для выполнения сделки у потенциального партнера. Кроме этого, необходимо экономически обосновать выбор, рассмотреть предложения конкурентов, запросить уставные и подтверждающие полномочия должностных лиц контрагента документы, чтобы полностью исключить вопросы со стороны ФНС.

Гуров Александр Геннадьевич, генеральный директор ООО «Тин», эксперт-аналитик, спикер, специализация «налогообложение», 18 лет опыта в анализе субъектов предпринимательства

Для начала разберем, что это такое – «благонадежность» контрагента. Она связана с проявлением налогоплательщиком «должной осмотрительности» при выборе партнера при заключении договорных взаимоотношений. Но ни одним нормативно-правовым актом это понятие не закреплено.

Термин сформулирован в рамках судебной практики. Основа его возникновения – ст. 401 ГК РФ, по которому «лицо признается невиновным, если при той степени заботливости и осмотрительности, какая от него требовалась по характеру соглашения и условиям оборота, оно приняло все меры для надлежащего исполнения обязательства». Другими словами, благонадежная организация заслуживает доверия при выполнении сделки.

Другими словами, благонадежная организация заслуживает доверия при выполнении сделки.

Что думает Минфин и ФНС

По мнению Министерства финансов России, при проявлении «должной осмотрительности» налогоплательщик обязан:

- удостовериться в правоспособности своего контрагента, т.е. получить от него правоустанавливающие документы: копии свидетельства о постановке на учет в налоговом органе, данные выписки из ЕГРЮЛ;

- удостовериться в полномочиях и лицах, подписывающих документацию со стороны партнера: паспорт и приказ о назначении генерального директора, доверенности на подписание договоров и первичной документации, в случае их наличия.

Источник: freepik.com

ФНС России рекомендовала налогоплательщикам пользоваться общедоступными системами и сервисами, проверяя информацию на сайте налоговой службы и обязательно устанавливая фактическое местонахождение контрагента.

Актуально! Что такое адрес массовой регистрации.

Позиция суда

По вопросам оценки благонадежности практика сегодня весьма широка. И ее качественное формирование связано с внесением в 2017 г. в НК РФ ст. 54.1, которая устанавливает пределы использования налоговой выгоды налогоплательщиком, а именно возможность ее получения только при условии реальности операций с указанной им стороной.

Источник: freepik.com/pch-vector

Рассматривая сформировавшуюся судебную практику по этому вопросу, можно обобщить, что «оценка судами проявления налогоплательщиком должной осмотрительности не сводится к выявлению изъянов в эффективности и рациональности его хозяйственных решений. Когда инспекция не обвиняет налогоплательщика в уклонении от уплаты НДС в результате согласованных действий с поставщиками <…>, но приводит доводы о том, что он знал или должен был знать об уклонении его контрагента, поставщиков предыдущих звеньев от уплаты налогов <. ..>, суд оценивает осмотрительное поведение в гражданском (хозяйственном) обороте, которое ожидают от разумного участника в сравнимых обстоятельствах».

..>, суд оценивает осмотрительное поведение в гражданском (хозяйственном) обороте, которое ожидают от разумного участника в сравнимых обстоятельствах».

Согласно подходу, изложенному в ряде постановлений Президиума ВАС, проявление надлежащей осмотрительности предполагает, что, выбирая контрагента, компании, оценивают не только условия сделки и их коммерческую привлекательность, но и:

- деловую репутацию, платежеспособность контрагента;

- риск неисполнения обязательств и предоставление обеспечения их исполнения;

- наличие у второй стороны необходимых ресурсов и опыта.

При совершении крупных сделок, например, по поводу дорогих объектов недвижимости, изучают историю взаимоотношений предшествующих собственников и принимают меры.

Другими словами, по мнению судов, критерии «необходимой осмотрительности» не бывают одинаковыми, а зависят от конкретной сделки, по которой проверяют поставщика.

Материал в тему! Практика проверки контрагента на добросовестность.

Как себя обезопасить

Чтобы избежать претензий со стороны налоговиков, для профилактики прецедентов в своей компании, с учетом мнения и рекомендаций Минфина, ФНС, судебной практики, нужно выполнить ряд действий.

Источник: freepik.com/lesssja

Они направлены на проявление «должной осмотрительности» и необходимы сегодня при выборе контрагента:

- Храните документы, подтверждающие сам процесс отбора: ссылки на сайты поставщика, которые посещали, фото и видео встреч и переговоров, коммерческие предложения, визитки должностных лиц.

- Запрашивайте в обязательном порядке документы правоспособности: учредительные бумаги, налоговые декларации, бухгалтерский баланс, справку об отсутствии задолженности перед бюджетом.

- Используйте при выборе и фиксируйте сведения из открытых источников правовой информации: налог ру., база судов, судебных приставов, реестр дисквалифицированных лиц.

- Закажите у сторонней консалтинговой компании проверку поставщика, а также выгрузки из систем анализа рынка «Спарк», «Контур фокус».

- Получите от партнера дополнительные данные о численности в его организации, ресурсах, которыми она располагает, необходимые для выполнения договорных обязательств, а также рекомендации.

- Фиксируйте информацию о других завершенных сделках с партнером – портфолио.

- При осуществлении выбора сохраняйте анализ конкурентной среды, информацию о других поставщиках, которые также рассматривались.

- Формируйте экономическое обоснование выбора именно этого контрагента, с которым заключили договор. В нем предусмотрите ответственность за неотражение операций в книге продаж и претензии к вам со стороны налоговой инспекции.

Справочно! Узнать сведения о контрагенте можно, заказав выписку из ЕГРЮЛ через интернет.

«Нередко на такую проверку уходит немало времени, а поскольку специальные подразделения есть далеко не во всех компаниях, то привлеченные к проверке сотрудники могут не обладать нужной компетентностью. К тому же общие параметры не всегда дают объективную картину по контрагенту, существует риск собрать данные по другому контрагенту с таким же названием. В результате принимается неправильное решение, чреватое санкциями со стороны налоговой инспекции и проблемами в деятельности организации»

Шишкин Роман, руководитель аудиторско-консалтинговой компании КСК групп.

Источник: КП

Вот таким «детективным агентством» должна стать каждая организация сейчас, чтобы постараться обезопасить себя от сторонних экономических претензий.

Проверь себя и контрагента | проверка контрагента по ИНН на сайте налоговой

Содержание статьи

Пользуясь новыми сервисными инструментами Casebook, можно самостоятельно проверить контрагента, выявить связи между компаниями. Зная, например, только ИНН, оценить прозрачность деятельности юридического лица перед налоговыми органами. Чем чревато пренебрежение проверками, какие нежелательные последствия влечёт за собой сотрудничество с неосмотрительно выбранным партнером и чем рискуют предприниматели, выбирая контрагента без предварительной проверки его деловой репутации?

Чем чревато пренебрежение проверками, какие нежелательные последствия влечёт за собой сотрудничество с неосмотрительно выбранным партнером и чем рискуют предприниматели, выбирая контрагента без предварительной проверки его деловой репутации?

Ни в одном законодательном документе государственных органов нет прямого указания на то, что любой предприниматель обязан заниматься проверкой контрагента, прежде чем заключать сделки, получить информацию такого рода всё же нужно. Вопрос напрямую касается вашего бизнеса, прибыли, безопасности индивидуальных предпринимателей в целом. Проверки будущих бизнес-партнеров напрямую связаны и с отсутствием финансовых рисков в крупных сделках, и с последующими подтверждениями ваших налоговых вычетов НДС.

Проверь себя и контрагента

Стоит помнить, что для ваших потенциальных партнеров вы в свою очередь также являетесь контрагентом, а поиск сведений и получение информации об истории деятельности является правом каждой компании, заключающей с вами сделки. В первую очередь деловые партнеры хотят обезопасить себя от контактов с неблагонадежными контрагентами, так называемыми транзитными компаниями-однодневками.

Для налоговой инспекции такие финансовые контакты являются первым признаком деловых отношений, связанных с незаконным обналичиванием денежных средств. Стоит ли рисковать получением налоговой выгоды, ставя под удар будущее компании? Проверь себя и контрагента перед сделкой, правильный выбор партнеров – необходимая база для развития любого бизнеса.

Напомним, что ФНС РФ всю ответственность за проверку будущих партнеров на предмет их благонадёжности возлагает полностью на руководителей юридической или бухгалтерской службы любых компаний, ведущих переговоры о сотрудничестве. И не зря. Претендуя на налоговые послабления, некоторые компании умышленно заключают договора фиктивного характера, чем ставят под удар не только имеющийся бизнес, но и каждого контрагента, с которым ведется сотрудничество.

Уменьшение суммы налогов через вычеты по расходам рассчитывается именно по критериям обоснованности получения таких льгот. В снижении налога на прибыль при ОСН/НДС, «доходы минус расходы» при УСН, в льготах может быть отказано на основании Постановления №53 ВАС РФ.

Налоговая выгода может быть признана необоснованной, если контролирующим органом (ФНС) будет доказано, что налогоплательщик неосмотрительно выбрал недобросовестных поставщиков, или был осведомлен о нарушениях своего контрагента.

Налоговые службы в Постановлении о конкретных мерах, направленных на выявление признаков фирмы однодневки не указывают, но получить необходимые сведения о контрагенте можно из официальных источников. Получить – да, а расшифровать их и свести в общую картину, подтверждающую благонадежность контрагента не всегда возможно, особенно если требуется проверить фирму быстро и безошибочно. Слишком много проверок по запросам с разными параметрами нужно сделать, некоторые будут обрабатываться дольше, чем требуется. Внесение обновлений по изменениям в ЕГРЮЛ на их официальном сайте тоже происходит не мгновенно, получение выписок с самой актуальной информацией возможно не всегда.

Налоговую, впрочем, всё это мало интересует, поскольку за сотрудничество с сомнительными контрагентами можно получить своеобразный «бонус» – выездную проверку ФНС вне плана.

Как избежать проверок

Даже если у вас эталонная бухгалтерская отчетность и вам незачем опасаться проверок, санкций со стороны налоговых органов в отношении методов ведения бизнеса, не забывайте, что ответственность за выбранных контрагентов также лежит на вас. Данный факт может повергнуть в уныние, но повторим, сведения о потенциальных партнерах не являются секретной информацией, зная ИНН партнера, на том же сайте налоговой можно провести немало времени, получая интересные и полезные сведения о ваших новых партнерах. У фирм-однодневок также есть и отличительные признаки недобросовестности, согласно новой информации в официальных письмах налоговой от 3. 08.2016 г. № ГД 4-14/14126 (14127).

08.2016 г. № ГД 4-14/14126 (14127).

- массовый директор, учредитель, руководитель. Теперь порог снижен до 5 компаний в одновременном управлении одним человеком.

- по адресу регистрации контрагента отсутствует компания, персонал, деятельность не ведётся.

- у контрагента в штате один человек

- отсутствуют основные средства ведения бизнеса, в том числе транспортные – как в собственности, так и арендованные.

- у контрагента нет или представлена по минимальным показателям налоговая отчетность.

Большую часть всех этих сведений позволяет получить сайт Федеральной Налоговой и сервисы ФНС, ФАС, а также многие другие бесплатные ресурсы. Увы, практика показывает, что в действительности, чтобы иметь полную информацию, одного запроса выписки ЕГРЮЛ по контрагенту недостаточно.

В базе ФНС в открытом доступе находятся не вся информация о ваших партнерах, рекомендуем проверить дополнительные сведения и выявить проблемные места контрагента с помощью более гибких инструментов — предлагаем начать пользоваться сервисом Casebook.

Забегая вперед, скажем, что проверка контрагента инструментами ресурса проводится через десятки реестров, по итогу предоставляя информацию сводного характера, с выявлением взаимосвязей с другими контрагентами, анализом судебного профиля юридических лиц.

Использование возможностей сервиса позволяет владельцам бизнеса иметь очень много преимуществ, и всегда быть в курсе самых последних изменений статуса партнеров. Сотрудникам подразделений, ответственных за минимизацию рисков при заключении договоров с контрагентами, можно получать информацию обо всех факторах риска с компанией.

Проще говоря, для проверок выездного характера поводов у налоговой просто не появится. Оспорить законность и обоснованность налоговых льгот также будет непросто, а сама проверка контрагентов не займёт много времени.

Как работает Casebook

Для ведения бизнеса с минимальным риском сегодня уже недостаточно иметь сведения об ИНН и других данных о регистрации юридического лица. Полная проверка контрагента в отчетном файле показывает фактическое состояние компании:

- по судебным спорам общей юрисдикции

- арбитражным судам

- по наличию задолженности перед исполнительными органами, службой судебных приставов

- процедуры банкротства

- процесс ликвидации компании

Фактически, это многофункциональная система, позволяющая проводить проверку судебной активности и самого контрагента по самым широким параметрам. При этом число показателей, участвующих в оценке, постоянно растет — в разработке более 40 факторов расчета коэффициента благонадёжности контрагента.

База данных сайта позволяет проводить самую подробную проверку и фоновый мониторинг факторов риска по компании, поиск осуществляется по любой известной вам информации: достаточно ввести ИНН, наименование юридического лица, фамилию руководителя или физ. лица в составе учредителей. При наличии у контрагента активных судебных споров поиск позволяет узнать подробную информацию по фамилии судьи, номеру дела.

Для кого Casebook незаменим

Очень эффективным инструмент проверки контрагента станет для специалистов финансовых, страховых, юридических, правовых департаментов, ведущих дела в арбитраже.

- Корпоративным юристам

- Отдельным ведомствам госструктур

- Специалистам служб безопасности

- Юридическим компаниям

Все изменения судебных событий вы сможете увидеть и отследить в режиме реального времени, сохранить с сайта нужный электронный документ – например, запросить копию ИНН и любые другие данные, находящиеся в открытом доступе. Сервис предоставляет возможность создавать задачи сотрудникам, устанавливать срок их выполнения. Проверьте и факт их завершения – при необходимости переносите сроки, назначайте новых участников проекта, расширяйте полномочия.

В одной карточке компании будет содержаться абсолютно вся информация – от ИНН и массовых регистраций контрагента до самых актуальных данных бухгалтерской отчетности, предоставленных для проверок в установленном порядке в налоговую службу. Доступ к реестру сведений позволяет получить электронный вариант информации об отсутствии задолженности, заключении договоров, о наличии необходимых лицензий, проверить учредительные документы, любую дополнительную информацию.

Casebook помогает проявить должную осмотрительность при проверке фактов деятельности и отчетности организации, претендующей на статус вашего контрагента.

Для СОЮ и арбитражной практики

Специалистам, имеющим отношение к вопросам судебной практики компании, данный сервис позволит проверить результаты заседания и данные исполнительных листов непосредственно на сайте Casebook, в течение, как правило, полутора-двух часов после окончания слушания. Электронный сервис позволяет сотрудникам очень быстро реагировать на обновления информации, проверив ленту по результатам поиска, и принимать стратегически важные решения в отношении любого контрагента.

Пользователям также предоставляется возможность непосредственно на сайте составлять график судебных заседаний, сроком на 3 месяца вперед, с возможностью импортирования информации в выбранный органайзер.

Для обсуждения результатов проверки контрагентов на общем совещании в компании и принятия взвешенного решения о заключении сделок можно по гибким параметрам сформировать отчёт для других специалистов.

Резюме

Даже в таком подробном обзоре рассказать обо всех дополнительных возможностях ресурса довольно затруднительно. Конечно, у разных информационных сайтов и бесплатных сервисов проверки видов деятельности и основной информации по юридическим лицам есть преимущество – отсутствие необходимости платить за некоторые актуальные сведения. Будем честны, для глубоких, подробных проверок потенциальных или действующих партнеров такие источники информации бесполезны.

На этом фоне сервис Casebook является инструментом, дающим возможность совместить юридический и финансовый анализ, провести подробнейшую проверку бизнес-связей на соответствие законодательству РФ.

Ведение бизнеса требует оперативного доступа к банку данных сразу по нескольким реестрам юридических лиц, копиям необходимых документов в электронном виде. Сайт даёт возможность быстро, подробно проверить контрагента перед заключением контракта, избежать рисков по любым суммам сделок, сохранить репутацию компании с цивилизованным стилем ведения деятельности.

% PDF-1.7 % 585 0 объект > эндобдж xref 585 230 0000000017 00000 н. 0000005073 00000 н. 0000008638 00000 п. 0000009208 00000 н. 0000009297 00000 н. 0000009335 00000 п. 0000009447 00000 н. 0000009585 00000 н. 0000009739 00000 п. 0000009891 00000 н. 0000010047 00000 п. 0000010201 00000 п. 0000010339 00000 п. 0000010491 00000 п. 0000034159 00000 п. 0000034546 00000 п. 0000034708 00000 п. 0000034750 00000 п. 0000037414 00000 п. 0000037551 00000 п. 0000037791 00000 п. 0000038198 00000 п. 0000038290 00000 п. 0000039457 00000 п. 0000039609 00000 п. 0000039759 00000 п. 0000039911 00000 н. 0000040063 00000 п. 0000040215 00000 п. 0000040367 00000 п. 0000040519 00000 п. 0000040671 00000 п. 0000040823 00000 п. 0000040975 00000 п. 0000041125 00000 п. 0000041277 00000 п. 0000041419 00000 п. 0000041571 00000 п. 0000041721 00000 п. 0000041873 00000 п. 0000042025 00000 п. 0000042177 00000 п. 0000042329 00000 п. 0000042481 00000 п. 0000042633 00000 п. 0000042785 00000 п. 0000042937 00000 п. 0000043091 00000 п. 0000043245 00000 п. 0000043383 00000 п. 0000043783 00000 п. 0000043945 00000 п. 0000044123 00000 п. 0000044519 00000 п. 0000044915 00000 п. 0000045311 00000 п. 0000045473 00000 п. 0000045651 00000 п. 0000046047 00000 п. 0000046443 00000 п. 0000046838 00000 п. 0000047000 00000 н. 0000047178 00000 п. 0000047574 00000 п. 0000047970 00000 п. 0000048372 00000 п. 0000048534 00000 п. 0000048712 00000 п. 0000049108 00000 п. 0000049504 00000 п. 0000049913 00000 н. 0000050075 00000 п. 0000050253 00000 п. 0000050649 00000 п. 0000051045 00000 п. 0000051439 00000 п. 0000051601 00000 п. 0000051779 00000 п. 0000052175 00000 п. 0000052571 00000 п. 0000052965 00000 п. 0000053127 00000 п. 0000053305 00000 п. 0000053701 00000 п. 0000054097 00000 п. 0000054491 00000 п. 0000054653 00000 п. 0000054831 00000 п. 0000055227 00000 п. 0000055623 00000 п. 0000056021 00000 п. 0000056183 00000 п. 0000056361 00000 п. 0000056757 00000 п. 0000057153 00000 п. 0000057548 00000 п. 0000057710 00000 п. 0000057888 00000 п. 0000058301 00000 п. 0000058697 00000 п. 0000059090 00000 н. 0000059252 00000 п. 0000059430 00000 п. 0000059846 00000 п. 0000060242 00000 п. 0000060630 00000 п. 0000060792 00000 п. 0000060970 00000 п. 0000061383 00000 п. 0000061779 00000 п. 0000062176 00000 п. 0000062338 00000 п. 0000062516 00000 п. 0000062916 00000 п. 0000063331 00000 п. 0000063731 00000 п. 0000063893 00000 п. 0000064071 00000 п. 0000064465 00000 п. 0000064876 00000 п. 0000065272 00000 п. 0000065434 00000 п. 0000065612 00000 п. 0000066000 00000 п. 0000066406 00000 п. 0000066796 00000 п. 0000066958 00000 п. 0000067136 00000 п. 0000067521 00000 п. 0000067920 00000 н. 0000068313 00000 п. 0000068475 00000 п. 0000068653 00000 п. 0000069029 00000 н. 0000069424 00000 п. 0000069819 00000 п. 0000069981 00000 п. 0000070159 00000 п. 0000070525 00000 п. 0000070906 00000 п. 0000071306 00000 п. 0000071468 00000 п. 0000071646 00000 п. 0000072007 00000 п. 0000072379 00000 п. 0000072773 00000 п. 0000072935 00000 п. 0000073113 00000 п. 0000073466 00000 п. 0000073826 00000 п. 0000074223 00000 п. 0000074385 00000 п. 0000074563 00000 п. 0000074904 00000 п. 0000075246 00000 п. 0000075646 00000 п. 0000075808 00000 п. 0000075986 00000 п. 0000076314 00000 п. 0000076641 00000 п. 0000077035 00000 п. 0000077197 00000 п. 0000077375 00000 п. 0000077689 00000 п. 0000077999 00000 н. 0000078391 00000 п. 0000078553 00000 п. 0000078731 00000 п. 4.LΜ3o

% PDF-1.4 % 1247 0 объект > эндобдж xref 1247 12 0000000015 00000 н. 0000001419 00000 н. 0000001592 00000 н. 0000001629 00000 н. 0000001691 00000 н. 0000001838 00000 н. 0000001947 00000 н. 0000003353 00000 п. 0000011922 00000 п. 0000026903 00000 п. 0000027430 00000 н. 0000027481 00000 п. трейлер ] >> startxref 0 %% EOF 1248 0 объект > эндобдж 1249 0 объект > эндобдж 1250 0 объект > эндобдж 1251 0 объект > эндобдж 1252 0 объект > / ProcSet 1257 0 R / XObject >>> эндобдж 1253 0 объект > / FirstChar 0 / LastChar 255 / Name / OPBaseFont0 / Subtype / Type1 / ToUnicode 1256 0 R / Type / Font / Widths [0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600 600] >> эндобдж 1254 0 объект > транслировать x] {o * BpilO ۲, $ mr FR [D ^ * v ؇ bЯkfGGG4s | m zf _ =? / GoGu

Текущее состояние и шаги к финансовой устойчивости

Sustainability 2019,11, 6994 17 из 18

23.

Mart

№

nez-Campillo, A .; Sierra-Fern

á

ndez, M.D.P .; Fern

á

ndez-Santos, Y. Service-Learning for Sustainability

Предпринимательство в сельских районах: каково его глобальное влияние на студентов бизнес-университетов? Устойчивое развитие

2019,11, 5296. [CrossRef]

24.

Hakio, K .; Маттельмяки, Т. Будущие навыки дизайна для обеспечения устойчивости: совместное творчество, основанное на осознании

Подход.Устойчивое развитие 2019,11, 5247. [CrossRef]

25. Lee, Y .; Гордон, Р.Х. Структура налогообложения и экономический рост. J. Public Econ. 2005, 89, 1027–1043. [CrossRef]

26.

Shahen, M.E .; Shahrier, S .; Котани, К. Счастье, творчество и социальные предпочтения в развивающейся стране

: возможность будущего дизайна. Устойчивое развитие 2019,11, 5256. [CrossRef]

27.

Anderson, J.R .; Eckert, J.K .; Рено Б. Права собственности и приватизация недвижимого имущества в России: Работа в

Прогресс.В правах собственности и земельной политике; Линкольнский институт земельной политики: Кембридж, Массачусетс, США, 2009;

с. 96–113.

28.

Поттер М. Электронные услуги и цифровая доставка; Презентация на семинаре по проекту FTA 2015; HMRC: Москва,

Россия, 2015.

29.

Цинделиани, И.А. Финансовое право в развитии цифровой экономики, Монография; M Prospect:

Секешфехервар, Венгрия, 2019; п. 320.

30.

Васильева, Е.G. Критерии законности налогового планирования: Нововведения в законодательстве. Юридическая практика.

2018

, 1,

202–207.

31. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Собирать. Legis. Русь. Кормили. 2011,50, 7344.

32.

Постановление Правительства Российской Федерации от 10 июля 2013 г. № 583 «О предоставлении доступа к

общедоступной информации о деятельности государственных органов и органов местного самоуправления в информационных и

телекоммуникационная сеть «Интернет» в форме открытых данных ».Собирать. Legis. Русь. Кормили. 2013,30, 4107.

33.

Приказ ФНС России от 29.12.2016

№

ММВ-7-14 / 729 @ (ред. До 30.05.2018) «Об утверждении Условий и

. Срок размещения, порядок формирования и размещения на официальном сайте ФНС

в информационно-телекоммуникационной сети «Интернет». Официальный Интернет-портал правовой информации.

Доступно на сайте: http://www.pravo.gov.ru (по состоянию на 1 июня 2018 г.).

34.

Афонасова М.А .; Панфилова, Е.Е .; Галичкина, М.А .; ´

Slusarczyk, Б. Цифровизация в экономике и инновациях:

Влияние на социальные и экономические процессы. Pol. J. Manag. Stud. 2019,19, 22–32.

35.

Schoute, M .; Баддинг, Т. Изменения в структуре системы затрат и интенсивности использования во время кризиса: данные

от местного правительства Нидерландов. Adv. Manag. Счет. 2017,29, 1–31.

36.

´

Slusarczyk, B.Налоговые льготы как основной фактор привлечения прямых иностранных инвестиций в Польшу. Адм. Манаг.

Public 2018,30, 67–81. [CrossRef]

37.

Грей, С. Цифровые прорывы в налоговых агентствах. В предоставлении государственных услуг для будущего; Презентация на семинаре

2015 FTA Project Workshop; Accenture: Москва, Россия, 2015.

38.

Вереша Р. Проблемы, связанные с коррупцией: определение механизмов повсеместной профилактики. J. Leg. Этический

Регул.Выпуски 2018,21, 1.

39.

Имран, Т .; Ahmed, R.R .; Streimikiene, D .; Soomro, R.H .; Parmar, V .; Ввейнхардт, Дж. Оценка

предпринимательских черт и эффективности малых фирм с предпринимательской ориентацией как опосредующий фактор

. Устойчивое развитие 2019,11, 5301. [CrossRef]

40. Adrangi, B .; Chatrath, A .; Macri, J .; Рей, К. Динамическая реакция основных фондовых рынков на индекс страха США

. J. Risk Financ. Manag. 2019,2, 156. [CrossRef]

41.

Вереша Р. Профилактика компьютерных преступлений: Обращение к физическому лицу. Информатология

2018,51, 189–199. [CrossRef]

42.

Альстрём, Х. Горячие точки политики в области устойчивого развития: изменения в регулировании устойчивого бизнеса ЕС и

Финансы. Устойчивое развитие 2019,11, 499. [CrossRef]

43.

Markle, K .; Шакелфорд, Д. Межстрановые сравнения корпоративных подоходных налогов; Рабочий документ NBER 16839;

Национальное бюро экономических исследований: Кембридж, Массачусетс, США, 2011.

44.

Bergmann, A .; Раускала, I .; Fuhrimann, S .; Браун, Р. Отчет о долгосрочной финансовой устойчивости

государственных финансов на субнациональном уровне в Швейцарии. В материалах весеннего семинара EGPA

XII Постоянная исследовательская группа по управлению государственными финансами, Лиссабон, Португалия, 8–9 мая 2014 г.

45.

Grossi, G .; Райхард, К. Муниципальная корпоратизация в Германии и Италии. Public Manag. Ред.

2008

, 10,

597–617.[CrossRef]

46.

Сытник, Н .; Онюшева, И .; Голиенский Ю.А. Вопросы управления исполнением государственных бюджетов: Дело

Украина и Казахстан. Pol. J. Manag. Stud. 2019,19, 445–463. [CrossRef]

Страница не найдена | MIT

Перейти к содержанию ↓- Образование

- Исследование

- Инновации

- Прием + помощь

- Студенческая жизнь

- Новости

- Выпускников

- О MIT

- Подробнее ↓

- Прием + помощь

- Студенческая жизнь

- Новости

- Выпускников

- О MIT

Попробуйте поискать что-нибудь еще! Что вы ищете? Увидеть больше результатов

Предложения или отзывы?

Информация из реестра дисквалифицированных лиц.Реестр дисквалифицированных лиц фнс. Что означает дисквалификация?

При заключении сделки или принятии первичной компании от контрагента убедитесь, что ее директор не лишен права управления компанией. Список дисквалифицированных лиц растет. Если в него попал директор контрагента, налоговые органы могут отозвать расходы и удержания по сделкам с ним. В «УНП» выяснили, как этого избежать.

Реестр дисквалифицированных

Налоговая служба ведет реестр дисквалифицированных менеджеров в egrul.nalog.ru. К 9 декабря в нем было поймано 3927 человек. За последние два месяца список вырос более чем на 500 строк, или на 15%.

В список включены предприниматели, учредители, но 98% дисквалифицированных — директора. В реестр попал только один главный бухгалтер — за хищение бюджетных средств (ст. 15.14 КоАП РФ).

Каждый в списке не вправе вести бизнес от шести месяцев до трех лет (пункт 2 статьи 3.11 КоАП РФ).

Причины дисквалификации директора

Самая частая причина дисквалификации — фиктивная регистрация, так как налоговые органы борются с однодневкой. Далее следует несоблюдение инструкции и трудовые нарушения … Бывают экзотические случаи. Например, был уволен только один директор, поскольку компания неоднократно вмешивалась в дела аудиторов во время аудита. Десять основных причин см. В таблице ниже.

В случае дисквалификации директора он освобождается от должности (п. 2 ст. 32.11 КоАП РФ, п. 8 ст. 83, ст. 84 ТК РФ). Но есть риск, что ваш контрагент этого не сделает, а директор продолжит подписывать документы.

Если договор подписал неквалифицированный управляющий, налоговые органы считают, что сделки не было. Инспекторы отрицают расходы и удержания компании, и суд их поддерживает (Федеральный арбитражный суд Центральный округ от 03.06.2014 № A64-5102 / 2013).

Общие причины дисквалификации директоров

| Количество дел | Вид нарушения | Основание Кодекса Российской Федерации об административных правонарушениях |

|---|---|---|

| 3425 | Предоставление недостоверной информации при регистрации компании или предпринимателя | арт. 14,25 |

| 210 | Несоблюдение указаний контролеров (МЧС, ФАС, Росреестра, инспекции труда и др.)) | арт. 19,5 |

| 182 | Нарушение трудового законодательства | арт. 5,27 |

| 26 | Незаконные действия при банкротстве | арт. 14,13 |

| 20 | Занижение или завышение регулируемых цен | арт. 14,6 |

| 13 | Невыполнение законных требований прокурора, следователя, дознавателя | арт. 17,7 |

| 11 | Управление многоквартирными домами без лицензии | арт.14.1.3 |

| 9 | Нарушение законодательства о легализации доходов, полученных преступным путем | арт. 15,27 |

| 9 | Нарушения в управлении многоквартирными домами | арт. 7.23.3 |

| 3 | Нарушение промышленной безопасности | арт. 9,1 |

Проверка директора в реестре дисквалифицированных

Проверить руководителя контрагента в реестре ФНС на момент совершения сделки.Зайдите на egrul.nalog.ru в раздел «

».Одним из видов административных наказаний является дисквалификация физического лица. В качестве наказания дисквалифицированное лицо лишается права занимать определенные должности на срок от шести месяцев до трех лет (ст. 3.11 КоАП РФ). В частности, такое лицо не может занимать должности государственной и муниципальной гражданской службы, должности в исполнительном органе управления юридическим лицом, быть членом совета директоров (наблюдательного совета), осуществлять предпринимательскую деятельность по управлению юридическим лицом и иным образом. управлять юридическим лицом.Такие виды административного наказания назначаются судом.

Согласно действующему законодательству информация о дисквалифицированных лицах является открытой информацией и публикуется в открытом доступе.

Порядок предоставления сведений из этого реестра и форма выписки утверждены приказом ФНС России от 06.03.12 № ММВ-7-6 / [email protected] Приказ вступил в силу с июня. 10, 2012.

Реестр дисквалифицированных лиц формируется и ведется Федеральной налоговой службой в целях обеспечения учета лиц, дисквалифицированных на основании вступивших в законную силу постановлений суда об отводе, а также для обеспечения заинтересованных лиц. с информацией о дисквалифицированных лицах.

Статьей 32.11 КоАП РФ для работодателя установлена обязанность запрашивать информацию о наличии дисквалификации физического лица, претендующего на осуществление деятельности по управлению организацией.

Статья 14.23. Кодексом Российской Федерации об административных правонарушениях предусмотрена ответственность дисквалифицированного лица, если в период дисквалификации он осуществляет деятельность по управлению юридическим лицом — административный штраф в размере 5000 рублей.Часть 2 той же статьи устанавливает ответственность для организации, заключившей договор с таким лицом или не применившей последствия расторжения договора. Юридическое лицо подлежит административному штрафу до 100 000 рублей.

Если на должность менеджера принимается дисквалифицированное лицо, то виновным считается организация вне зависимости от того, было ли известно о дисквалификации на момент заключения договора или нет. Организация обязана проверить потенциального менеджера на дисквалификацию перед заключением договора, поэтому отсутствие достоверной информации о юридическом лице не снимает с него ответственности.

Реестр дисквалифицированных лиц содержит следующие данные:

Фамилия Имя Запись, дата и место рождения дисквалифицированного лица;

— наименование организации, в которой на момент совершения правонарушения работал дисквалифицированный;

— должность, на которой дисквалифицированный работал на момент совершения правонарушения;

— статья КоАП РФ, предусматривающая административную ответственность за совершение административного правонарушения;

— наименование органа, составившего протокол об административном правонарушении;

— имя и должность судьи судьи, вынесшего постановление об отводе;

— срок дисквалификации.

Как узнать о дисквалификации.

Дисквалификация физического лица — запрет на осуществление предпринимательской деятельности, запрет действовать в качестве директора организации или занимать другие руководящие должности, действовать в качестве члена организации.

Регулируется статьей 3.11 Кодекса Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ.Дисквалификация — административное правонарушение по решению суда.Выдается приказ о дисквалификации.

Дисквалификация устанавливается на срок от 6 (шести) месяцев до 3 (трех) лет.

Федеральная налоговая служба (ФНС) ведет реестр дисквалифицированных лиц. Информация реестра дисквалифицированных лиц открыта, как и информация Единого государственного реестра юридических лиц (ЕГРЮЛ).

Информация из реестра дисквалифицированных лиц предоставляется всем заинтересованным лицам.

О дисквалификации можно узнать:

1 — по письменному запросу в любую налоговую инспекцию, независимо от адреса нахождения (места жительства) заинтересованного лица или лица, о котором запрашивается информация, подается лично или по почте;

2 — по запросу в электронном виде в личном кабинете на официальном сайте Федеральной налоговой службы (www.nalog.ru) или Единый портал государственных и муниципальных услуг (www.gosuslugi.ru/).

Информация предоставляется за плату 100 рублей (Постановление от 03.07.2014 № 615 «Об установлении размера платы за предоставление сведений из реестра дисквалифицированных лиц, а также об изменении и признании недействительными некоторых актов Правительство Российской Федерации »).

Срок ответа ФНС составляет 5 дней с момента получения запроса .

Форма запроса в письменной форме утверждена Приказом Минфина России от 30 декабря 2014 г. N 177н «Об утверждении Административного регламента государственной службы ФНС России по предоставлению заинтересованным лицам сведений, содержащихся в реестре юридических лиц. дисквалифицированные лица ».

К теме прилагается форма запроса.Информация из реестра предоставляется в соответствии с Приказом ФНС России от 31 декабря 2014 г. N НД-7-14 / [email protected] «Об утверждении порядка предоставления сведений, содержащихся в реестре дисквалифицированных лиц, формы выписки из реестра дисквалифицированных лиц и справка об отсутствии запрошенных сведений.«

Кроме того, вы можете узнать о дисквалификации с помощью электронной услуги налоговой службы , https://egrul.nalog.ru/, выбрав« Искать информацию в реестре дисквалифицированных лиц ». Единственное, что предоставляется услуга — далеко не актуально, но это не значит, что он не актуализирован, наоборот.

Конечно, можно узнать о дисквалификации даже в случае проведения регистрационных действий при получении решения об отказе в государственной регистрации, но в случае сомнения , лучше заранее уточнить информацию.

Если по запросу ФНС не располагает информацией о дисквалификации, то ответ будет в виде Справки об отсутствии запрошенной информации.

Если в ФНС имеется информация о дисквалификации, то выдается выписка из реестра дисквалифицированных лиц.

Около 10 тысяч бывших руководителей компаний внесены в Реестр дисквалифицированных лиц, который также называют черным списком Федеральной налоговой службы. Эти лидеры лишены права занимать «высшие» должности на срок от шести месяцев до трех лет.За какие правонарушения они занесены в реестр дисквалифицированных лиц Федеральной налоговой службы, чем грозит работодателю прием на руководящую должность дисквалифицированного лица? На эти и другие вопросы о реестре мы ответим в нашей статье.

В феврале 2014 года ФНС письмом № СА-4-14 / 2279 проинформировала общественность о том, что в России в сети Интернет имеются общедоступные данные о лицах, лишенных права занимать руководящие должности в течение определенного срока. судом.Этот открытый список дисквалифицированных руководителей называется Регистром дисквалифицированных лиц. Реестр размещен на официальном сайте ФНС России, по заданным параметрам вы можете проверить наличие или отсутствие в нем любого гражданина РФ. Реестр не статичен, он постоянно пополняется новыми именами, при этом из него исключаются данные о лицах, у которых истек срок дисквалификации.

В Реестре дисквалифицированных лиц числится 9888 руководителей (по состоянию на 06.12.2018).

Дисквалифицированные могут получить дорого

В армии лидеров около 10 тысяч дисквалифицированных «топов» — не такой уж большой показатель. Вероятность столкнуться с дисквалифицированным менеджером многими считается низкой, поэтому работодатели часто не сверяют своих будущих менеджеров с помощью реестра дисквалифицированных лиц. И зря! Во-первых, за прием на работу дисквалифицированного лица предусмотрено прямое наказание «рублем», во-вторых, если компанией — вашим контрагентом руководит дисквалифицированный человек, то вам могут грозить неприятности со стороны сторонних надзорных органов.

Каковы последствия для проигнорировавших дисквалификацию:

- Если дисквалифицированное лицо руководит компанией в период дисквалификации, ему грозит административный штраф в размере 5 тысяч рублей.

- Если работодатель заключает договор (договор) с дисквалифицированным лицом на управление юридическим лицом, то юридическому лицу грозит штраф до 100 тысяч рублей.

- Если руководитель компании-контрагента окажется дисквалифицированным лицом, то вас могут обвинить в непроявлении должной осмотрительности при выборе контрагента.А это, в свою очередь, грозит проверками со стороны контролирующих органов, доначислением налога на прибыль и т. Д. Также договор, подписанный дисквалифицированным лицом, может быть обжалован в суде.

За что и сколько попадает в список дисквалифицированных

Дисквалификация физического лица — вид административного взыскания. Дисквалификация лишает руководителя права находиться в исполнительном органе юридического лица, быть членом совета директоров или наблюдательного совета, занимать должность руководителя юридического лица.

Дисквалификация решается мировыми судьями. Наказание за дисквалификацию предусмотрено на срок от 6 месяцев до 3 лет. Анализ реестра дисквалифицированных лиц показывает, что чаще всего суды лишают права управлять предприятием на 1-2 года. Самое мягкое наказание — дисквалификация на шесть месяцев встречается крайне редко. Самое суровое наказание — дисквалификация «в полном объеме» на 3 года — тоже не распространено, но все же больше, чем дисквалификация на полгода.

За что чаще всего лишают права управления предприятием:

- Повторное или неоднократное нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей. Исполнитель не предоставил и не предоставил заведомо ложные сведения об индивидуальном предпринимателе или юридическом лице для внесения в Единый государственный реестр юридических лиц или ЕГРИП.

- Должностное лицо нарушило законодательство о труде и охране труда, если это лицо ранее подвергалось административному наказанию за аналогичное правонарушение.

- Должностное лицо не выполнило в срок законный приказ (решение, представление, постановление) служб, осуществляющих государственный или муниципальный надзор и контроль.

Какие данные заносятся в Реестр дисквалифицированных лиц

Реестр дисквалифицированных лиц содержит следующие данные о дисквалифицированном лице:

- Имя, дата и место рождения дисквалифицированного лица,

- должность дисквалифицированного лица,

- наименование организации, в которой дисквалифицированное лицо совершило правонарушение,

- статья КоАП РФ, согласно которой правонарушение было совершено,

- наименование структуры, составившей протокол об административном правонарушении,

- Имя и должность судьи, издавшего приказ о дисквалификации, v

- срок дисквалификации,

- разъяснение срока дисквалификации с конкретными датами «от» и «до».

Как проверить дисквалификацию в «ручном» режиме

Реестр дисквалифицированных лиц находится в недрах сайта налоговой инспекции, получить информацию из него можно с помощью специального поискового сервиса на сайте ФНС. Для этого необходимо указать данные физического лица (ФИО, дата рождения, название организации, ИНН организации). При отсутствии подробностей выдается весь список дисквалифицированных лиц, который, кстати, обновляется ежедневно.

Электронная информация из реестра дисквалифицированных лиц бесплатна, но бумажная — 100 рублей. На основании запроса необходимо получить бумажную справку об отсутствии дисквалифицированного лица или справку о внесении в реестр физического лица. Запрос можно отправить в электронном виде через сайт ФНС, лично в налоговую или по почте в любое территориальное управление.

На основании запроса налоговые органы должны подготовить документ в течение пяти рабочих дней.Это может быть справка об отсутствии в реестре дисквалифицированных лиц или выписка из реестра.

Как быстро проверить и не обжечься на дисквалификации

СБИС «Все о компаниях» поможет упростить процесс проверки лица, который «автоматически» проверит на дисквалификацию. При необходимости факт проверки может быть подтвержден актом комплексной проверки, который также может быть подготовлен с использованием СБИС.

И служба электронной отчетности СБИС предназначена для снижения риска дисквалификации.С ним подача отчетов происходит быстрее и проще, все распоряжения контролирующих органов находятся под контролем. Наши специалисты готовы подробно рассказать вам обо всех возможностях системы СБИС. Оставьте заявку на сайте и получите ответы на интересующие вас вопросы уже сегодня.

С начала 2012 года вступили в силу изменения в регистрации так называемых «дисквалифицированных лиц». Дисквалификация — организационно-правовая форма административного наказания, на основании которой лицо не вправе занимать определенные (обычно руководящие) должности, занимать место в совете директоров или других органах управления компаний, а также заниматься индивидуальной предпринимательской деятельностью. виды деятельности.

Список лиц, подвергнутых данной форме административного наказания, называется Регистром дисквалифицированных лиц.