Фонд обязательного резервирования цб: Обязательные резервы коммерческих банков — Финуслуги

Статья 38 \ КонсультантПлюс

Подготовлена редакция документа с изменениями, не вступившими в силу

Статья 38. Размер обязательных резервных требований (норматив обязательных резервов, коэффициент усреднения обязательных резервов) и порядок выполнения кредитными организациями обязательных резервных требований, включая порядок депонирования обязательных резервов в Банке России, устанавливаются Советом директоров.

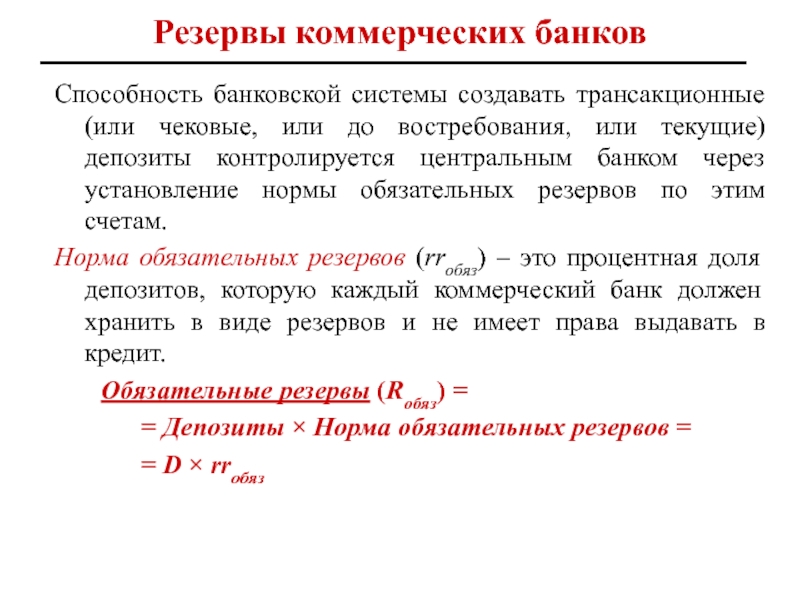

Нормативы обязательных резервов определяют размер обязательных резервов в процентном отношении к обязательствам кредитной организации.

Нормативы обязательных резервов не могут превышать 20 процентов обязательств кредитной организации и могут быть дифференцированными для банков с универсальной лицензией, банков с базовой лицензией и небанковских кредитных организаций. В этом случае нормативы обязательных резервов, устанавливаемые для банков с универсальной лицензией, должны быть едиными для всех банков с универсальной лицензией, устанавливаемые для банков с базовой лицензией, должны быть едиными для всех банков с базовой лицензией, устанавливаемые для небанковских кредитных организаций, должны быть едиными для всех небанковских кредитных организаций. Нормативы обязательных резервов, устанавливаемые для банков с базовой лицензией, не могут быть выше нормативов обязательных резервов, устанавливаемых для банков с универсальной лицензией.

Нормативы обязательных резервов, устанавливаемые для банков с базовой лицензией, не могут быть выше нормативов обязательных резервов, устанавливаемых для банков с универсальной лицензией.

(часть третья в ред. Федерального закона от 01.05.2017 N 92-ФЗ)

(см. текст в предыдущей редакции)

Нормативы обязательных резервов не могут быть единовременно изменены более чем на пять пунктов.

Коэффициент усреднения обязательных резервов представляет собой числовой множитель, значение которого находится в интервале от 0 до 1 и который применяется для расчета усредненной величины обязательных резервов. Коэффициент усреднения обязательных резервов может быть дифференцированным для банков с универсальной лицензией, банков с базовой лицензией и небанковских кредитных организаций. В этом случае максимальная величина коэффициента усреднения обязательных резервов, устанавливаемого для банков с универсальной лицензией, должна быть единой для всех банков с универсальной лицензией, устанавливаемого для банков с базовой лицензией, должна быть единой для всех банков с базовой лицензией, устанавливаемого для небанковских кредитных организаций, должна быть единой для всех небанковских кредитных организаций.

(в ред. Федерального закона от 01.05.2017 N 92-ФЗ)

(см. текст в предыдущей редакции)

Банк России имеет право установить порядок депонирования кредитными организациями обязательных резервов на счетах для хранения обязательных резервов, открытых в Банке России, и (или) путем поддержания на корреспондентском счете, открытом в Банке России, усредненной величины обязательных резервов, рассчитываемой исходя из размера коэффициента усреднения обязательных резервов.

При нарушении обязательных резервных требований Банк России имеет право списать в бесспорном порядке с корреспондентского счета кредитной организации, открытого в Банке России, сумму недовнесенных на счета для хранения обязательных резервов денежных средств (недовзнос в обязательные резервы) и при невыполнении обязанности по усреднению обязательных резервов сумму денежных средств, рассчитываемую исходя из величины невыполнения усреднения обязательных резервов, определяемой как разница между предоставленной кредитной организации и фактически поддержанной кредитной организацией усредненными величинами обязательных резервов, в размере и порядке, установленных Банком России.

Банк России также имеет право взыскать с кредитной организации в судебном порядке штраф за нарушение обязательных резервных требований в размере, установленном Банком России. Указанный штраф не может превышать сумму, исчисленную исходя из двойной ключевой ставки Банка России, действовавшей на момент принятия судом соответствующего решения.

(в ред. Федерального закона от 30.12.2021 N 484-ФЗ)

(см. текст в предыдущей редакции)

На обязательные резервы, депонируемые кредитной организацией на счетах для хранения обязательных резервов, открытых в Банке России, взыскания не обращаются.

После отзыва у кредитной организации лицензии на осуществление банковских операций обязательные резервы, депонируемые кредитной организацией на счетах для хранения обязательных резервов, открытых в Банке России, перечисляются на счет кредитной организации и используются в порядке, установленном федеральными законами и издаваемыми в соответствии с ними нормативными актами Банка России.

При реорганизации кредитной организации порядок переоформления ее обязательных резервов, ранее депонированных на счетах для хранения обязательных резервов, открытых в Банке России, устанавливается в соответствии с нормативными актами Банка России.

(статья 38 в ред. Федерального закона от 21.07.2014 N 218-ФЗ)

(см. текст в предыдущей редакции)

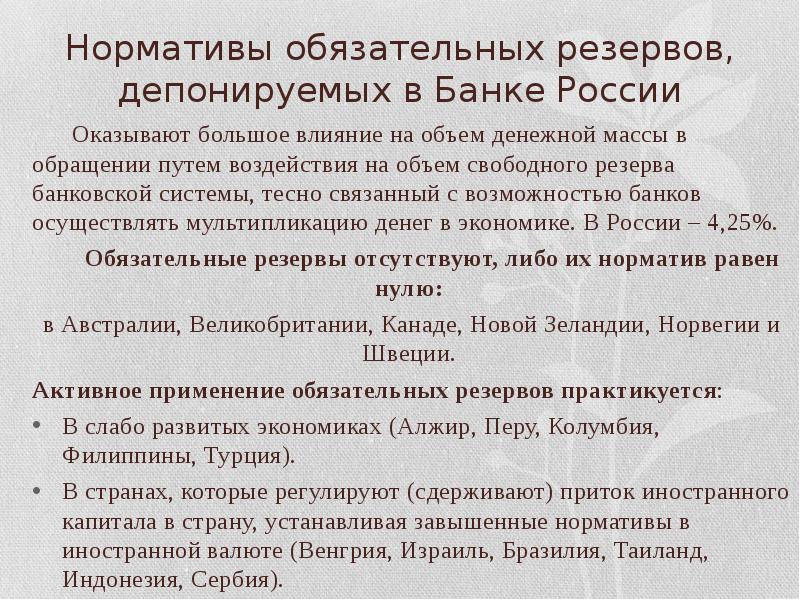

Нормативы обязательных резервов для банков в РФ

ЦБ РФ повышает с 1 марта для банков нормативы обязательных резервов. Решение принято в условиях роста структурного профицита ликвидности и в целях сохранения тенденции на девалютизацию балансов кредитных организаций, сообщил регулятор 13 февраля.

На 1 процентный пункт (п.п.), до 4%, повышаются нормативы по всем категориям резервируемых обязательств в валюте РФ для банков с универсальной лицензией и небанковских кредитных организаций. На 2 п.п., до 7%, увеличиваются нормативы по всем категориям резервируемых обязательств в иностранной валюте для всех кредитных организаций.

«Нормативы обязательных резервов по всем категориям резервируемых обязательств в валюте Российской Федерации для банков с базовой лицензией остаются без изменения», — говорится в сообщении Центробанка.

Как рассказал «Известиям» партнер Capital Lab Евгений Шатов, регулирование нормы обязательного резервирования — один из классических инструментов проведения Банком России денежно-кредитной политики по управлению денежной массой.

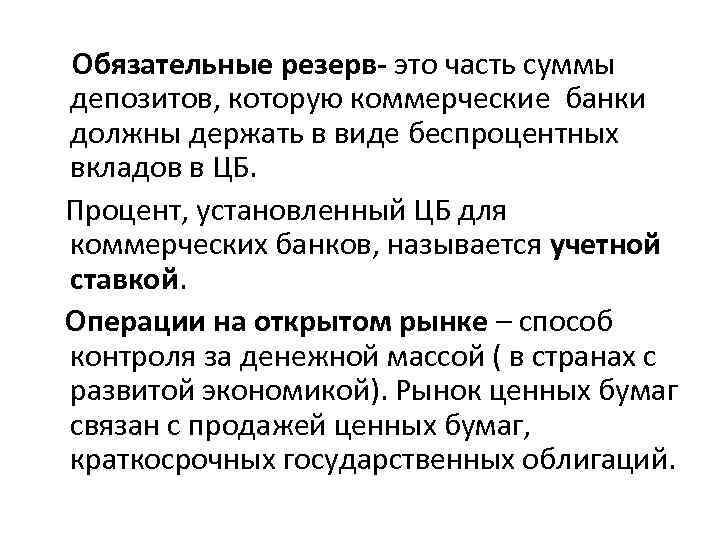

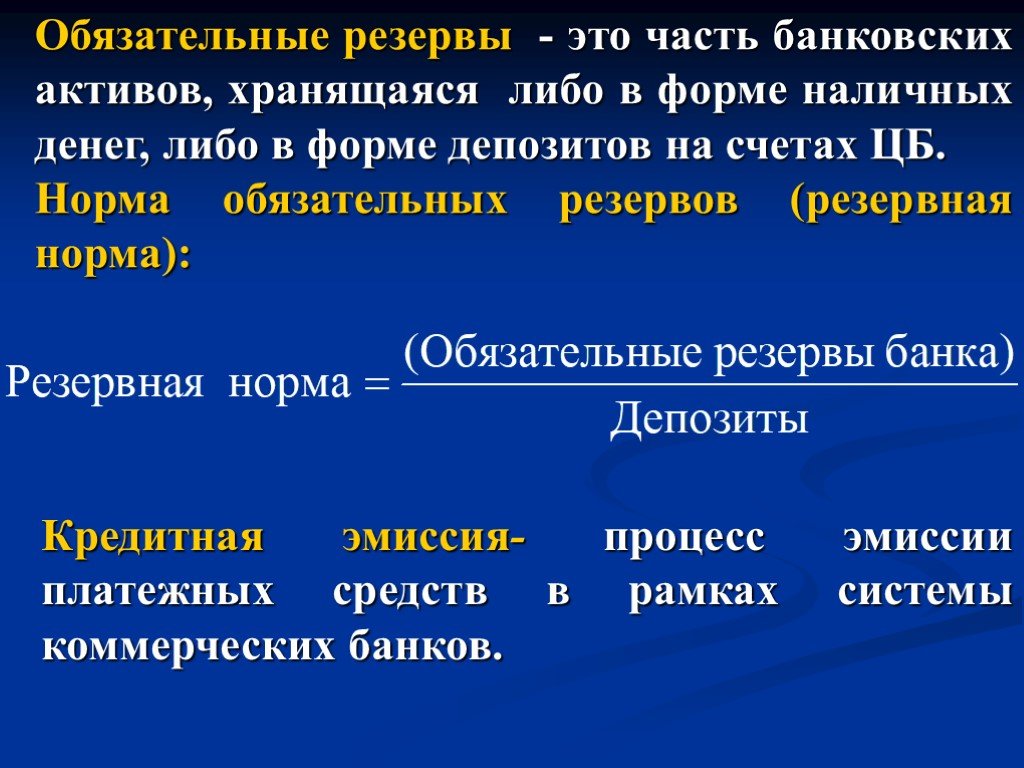

«Норма обязательных резервов представляет собой установленную законом долю обязательств коммерческого банка по привлеченным депозитам, которую банк должен держать в резерве либо в виде депозита в ЦБ, либо в виде наличности на счете банка. Норма обязательных резервов устанавливает величину гарантийного фонда коммерческого банка, обеспечивающего надежное выполнение его обязательств перед клиентами», — отметил эксперт.

Как он объяснил, обязательные резервные требования формируют у финансовых организаций потребность поддерживать определенные остатки средств на корреспондентских счетах в ЦБ, то есть определенный объем ликвидности.

«Далее Банк России либо путем предоставления дополнительной ликвидности, либо через абсорбирование избыточной ликвидности добивается соответствия фактических средств на корсчетах указанной потребности и тем самым создает условия для нахождения ставок денежного рынка вблизи ключевой ставки. Норма обязательных резервов влияет на величину денежного мультипликатора, который показывает, во сколько раз банковская система может расширить денежную массу за счет выдачи кредитов», — сказал он, уточнив, что чем выше норма, тем меньше возможностей роста денежной массы.

Резервные требования — инструмент денежно-кредитной политики через влияние на величину денежного мультипликатора, подчеркнул эксперт.

Шатов отметил, что такое повышение было запланировано ЦБ на 1 января, но регулятор перенес его на более поздний срок.

«Вероятно, что плавное повышение норматива обязательных резервов продолжится, если рост структурного дефицита всё еще будет высоким. Такая мера является элементом долгосрочной политики ЦБ, а ориентировочный срок второго этапа нормативного повышения был запланирован регулятором на 1 июня 2023 года», — заключил Шатов.

Ранее, в июле 2022 года, ЦБ также заявлял о планируемом повышении нормативов обязательных резервов.

Реклама

Новые обязательные резервные требования для кондоминиумов и кооперативных ассоциаций

Спустя более года после трагического обрушения здания кондоминиума Champlain Towers South в Серфсайде, Флорида, кондоминиумы и кооперативные ассоциации по всей Флориде теперь сталкиваются с множеством новых юридических требований и ограничений, налагаемых SB 4D, который был единогласно принят Законодательным собранием Флориды и подписан губернатором ДеСантисом 26 мая 2022 года. Закон направлен на защиту долгосрочной структурной безопасности и целостности многоэтажных зданий во Флориде и предотвращение подобных трагедий. В предыдущих колонках SSC обсудил требования к проверке и прозрачности нового закона. Однако, хотя такое законодательство может быть давно назревшим и благонамеренным, владельцы квартир в кондоминиумах и кооперативных ассоциациях по всей Флориде, вероятно, обнаружат, что в краткосрочной перспективе стоимость жизни в таких зданиях значительно возрастет в результате требования, чтобы ассоциации собирают обязательные резервы на постоянной основе.

В дополнение к требованию «контрольных проверок» и введению новых стандартов отчетности и прозрачности по вопросам, касающимся безопасности и целостности зданий, SB 4D устанавливает строгие новые требования для ассоциаций трех (3) этажей и выше в отношении расчета и финансирования резервов для долгосрочное техническое обслуживание и замена некоторых «конструктивных» компонентов этих зданий.

В частности, не реже одного раза в десять (10) лет ассоциации теперь должны проводить так называемое исследование резерва структурной целостности (SIRS) для каждого трехэтажного здания кондоминиума или кооператива. SIRS определяется как «исследование резервных средств, необходимых для будущего капитального ремонта и замены мест общего пользования на основе визуального осмотра мест общего пользования». Хотя исследование резерва может быть выполнено «любым лицом, имеющим право проводить такое исследование, Например, бухгалтер, часть визуальной проверки SIRS должна выполняться лицензированным инженером или архитектором.

Как минимум, SIRS должен определить и указать оставшийся срок полезного использования и стоимость замены или отсроченные расходы на техническое обслуживание мест общего пользования, подлежащих визуальному осмотру, и на основе такого визуального осмотра предоставить рекомендуемую сумму годового резерва, которая должна быть включена в годовой бюджет ассоциации для этих мест общего пользования. Несколько конкретных «конструктивных» компонентов каждого здания теперь должны быть визуально осмотрены и оценены, включая крышу, несущие стены, фундамент, пол, водопровод, электрические системы, гидроизоляцию и противопожарную защиту, окна и любые другие элементы с отсроченными расходами на техническое обслуживание. или стоимость замены, превышающая 10 000,00 долларов США, которая «негативно повлияет» на любой из вышеперечисленных элементов, если ее не обслуживать или не заменять.

Для строительства новых кондоминиумов и кооперативных зданий застройщики должны получить SIRS перед передачей контроля над ассоциацией владельцам квартир. Для ассоциаций, существующих на 1 июля 2022 г. или ранее, форма SIRS должна быть заполнена не позднее 31 декабря 2024 г. Важно отметить, что для любого лица, занимающего должность должностного лица или директора ассоциации, неспособность заполнить форму SIRS в настоящее время по закону , считается нарушением фидуциарных обязанностей должностного лица и директора ассоциации перед членами ассоциации.

Для ассоциаций, существующих на 1 июля 2022 г. или ранее, форма SIRS должна быть заполнена не позднее 31 декабря 2024 г. Важно отметить, что для любого лица, занимающего должность должностного лица или директора ассоциации, неспособность заполнить форму SIRS в настоящее время по закону , считается нарушением фидуциарных обязанностей должностного лица и директора ассоциации перед членами ассоциации.

Ассоциации теперь не только по закону обязаны завершить изучение резервов, но им также скоро будет запрещено отказываться или сокращать финансирование многих резервных статей в своих годовых бюджетах. В течение десятилетий кондоминиумы и кооперативы были обязаны по закону включать резервные счета в свой годовой бюджет. Однако ассоциациям было разрешено большинством голосов владельцев ячеек отказаться от резервов или финансировать их только частично, независимо от конкретной статьи резервов. Начало

31 декабря 2024 г., однако собственникам помещений больше не будет разрешено по закону принимать такое решение в отношении элементов структурного резерва, которые должны быть перечислены в SIRS.

Аналогичным образом, с 31 декабря 2024 года ассоциациям больше не будет разрешено использовать резервные фонды, собранные для структурных единиц, перечисленных в SIRS, для любых других целей, даже если за это проголосовало большинство владельцев. Этот запрет не распространяется на ассоциации, которые исторически «объединяли» свои резервы на единых счетах. Будет ли теперь ассоциациям запрещено объединять резервы или они должны будут вести отдельные счета для резервных позиций, перечисленных в SIRS? В законодательстве конкретно этот вопрос не рассматривается.

Без сомнения, ассоциации, члены которых традиционно голосовали за отмену или сокращение резервов, столкнутся с увеличением платы за обслуживание и взносов в результате новых требований. Чтобы уменьшить финансовые последствия для владельцев ячеек в результате запрета на сокращение/отмену резервов, некоторые ассоциации могут начать планировать полностью финансируемые резервы уже сейчас, чтобы распределить увеличение во времени, а не допустить, чтобы ожидаемое увеличение коснулось единицы. карманы владельцев сразу, как только запрет вступит в силу 31 декабря 2024 года.

карманы владельцев сразу, как только запрет вступит в силу 31 декабря 2024 года.

Несмотря на то, что основные компоненты новых резервных требований, созданных SB 4D, не вступят в силу до 31 декабря 2024 г., ассоциациям рекомендуется начать планировать соблюдение законодательства уже сейчас. Члены правления и должностные лица ассоциации должны консультироваться с квалифицированным юрисконсультом по любым вопросам или проблемам, связанным с соблюдением законодательства, особенно в свете того факта, что несоблюдение этого требования теперь считается нарушением фидуциарных обязанностей отдельными членами/должностными лицами добровольного правления.

Брайан Т. Мининли — помощник поверенного в Sachs Sax Caplan, практикующий в Практической группе общественных ассоциаций. Узнайте больше о Брайане и о том, как с ним работать, здесь.

Резервные фонды ТСЖ: все, что вам нужно знать

Содержание

Одним из наиболее важных аспектов работы в совете директоров ассоциации домовладельцев является понимание вашей фидуциарной ответственности. Это означает, что членам Правления поручено сделать все возможное, чтобы ассоциация домовладельцев оставалась финансово здоровой. Чтобы выполнить это важное обязательство, члены Правления должны хорошо распоряжаться резервными фондами ТСЖ. Это включает в себя знание того, для чего используются резервные фонды, где хранится резервный счет и когда требуется изучение резервов.

Это означает, что членам Правления поручено сделать все возможное, чтобы ассоциация домовладельцев оставалась финансово здоровой. Чтобы выполнить это важное обязательство, члены Правления должны хорошо распоряжаться резервными фондами ТСЖ. Это включает в себя знание того, для чего используются резервные фонды, где хранится резервный счет и когда требуется изучение резервов.

В этой статье мы постараемся затронуть все основные вопросы, связанные с резервным фондом ТСЖ.

В чем разница между резервными фондами и операционными фондами?

Первое, что нужно знать, это то, что ТСЖ имеют два основных счета: операционный фонд и резервный фонд. Операционный фонд, как следует из его названия, используется для покрытия повседневных расходов и поддержания активов ассоциации. Именно здесь происходит большинство сделок. Резервный фонд по сути является сберегательным счетом. Именно здесь ТСЖ экономит деньги на более дорогостоящий ремонт и замену.

К сожалению, во многих ТСЖ недостаточно средств. У них недостаточно денег, чтобы покрыть предполагаемые расходы в будущем. Не в каждом штате есть законы, требующие обучения в резерве, но для каждого ТСЖ, независимо от законов, рекомендуется проводить исследование профессионального резерва не реже одного раза в несколько лет. Исследование запасов оценивает состояние основных активов и удобств, оценивает, когда их нужно будет отремонтировать или заменить, и сколько это будет стоить.

У них недостаточно денег, чтобы покрыть предполагаемые расходы в будущем. Не в каждом штате есть законы, требующие обучения в резерве, но для каждого ТСЖ, независимо от законов, рекомендуется проводить исследование профессионального резерва не реже одного раза в несколько лет. Исследование запасов оценивает состояние основных активов и удобств, оценивает, когда их нужно будет отремонтировать или заменить, и сколько это будет стоить.

Сколько денег вам нужно в резервном фонде?

В идеале ваше сообщество хочет иметь резервный счет ТСЖ со 100-процентным финансированием, а это означает, что у него достаточно денег для покрытия всех ожидаемых расходов. Вместо полностью профинансированного резерва даже 70 процентов вполне прилично. Однако все, что ниже 70 процентов, и ТСЖ, вероятно, столкнется с необходимостью использовать специальные оценки или увеличить членские взносы для покрытия расходов. (Мы расскажем об этом в ближайшее время.) Это может быть нежелательно для участников, которые должны получить эти деньги без какого-либо предварительного предупреждения.

Для чего используется резервный фонд ТСЖ?

Размышляя о резервном фонде ТСЖ и о том, сколько денег ему нужно, может оказаться полезным узнать больше о потенциальном использовании резервного счета.

Как правило, резервные фонды ТСЖ используются для покрытия любых расходов, которые не происходят регулярно. В вашей ассоциации домовладельцев может возникнуть множество необычных или непредвиденных расходов, но некоторые из наиболее распространенных способов использования резервных фондов ТСЖ включают:

- Завершение крупных проектов по благоустройству

- Строительство новой общественной игровой площадки или сборка новой игровой площадки для вашего сообщества

- Замена насоса в бассейне вашего ТСЖ (или выполнение другого дорогостоящего, неожиданного ремонта бассейна)

- Замена крыши вашего клуба или другое помещение общего пользования

- Покраска здания клуба или других помещений/сооружений общего пользования в пределах вашего ТСЖ

- Замена или капитальный ремонт ограждения

- Другие крупные строительные или ремонтные работы в вашем ТСЖ, включая тротуары и т.

д.

д.

Надеемся, что эти примеры поучительны, поскольку вы думаете о том, когда вам нужно использовать резервные фонды ТСЖ, а когда вы просто используете свой обычный операционный фонд.

Что делает резервные фонды ТСЖ такими важными?

Почему для вашего ТСЖ так важно иметь надежный резервный фонд? Проще говоря, те, кто входит в состав Совета ТСЖ, несут ответственность за содержание и обслуживание сообщества, включая все места общего пользования. Это означает выполнение повседневных операций, но это также означает готовность к непредвиденным расходам или срочным проектам, которые могут возникнуть в будущем.

Так, например, что произойдет, если крыша вашего клуба внезапно даст течь? Или если насос в вашем общественном бассейне выйдет из строя прямо перед началом купального сезона? Эти и подобные проблемы могут ухудшить качество жизни всего сообщества, и жители справедливо ожидают, что эти проблемы будут устранены немедленно. Члены правления ТСЖ должны быть готовы к финансовому бремени, связанному с этим ремонтом. Вот где в игру вступают резервные фонды ТСЖ.

Вот где в игру вступают резервные фонды ТСЖ.

Кроме того, резервные фонды могут быть полезны для решения любых внезапных потребностей в ремонте, возникающих из-за ураганов, торнадо, наводнений и т. д. В зависимости от географического положения вашего сообщества, это может быть или не быть серьезной проблемой.

Также важно помнить, что резервные фонды ТСЖ предназначены не только для срочного ремонта. Например, ваш Совет может одобрить использование резервных фондов ТСЖ для капитального ремонта или улучшения мест общего пользования. Эти усовершенствования могут принести пользу всем, кто живет в сообществе.

Эти типы проектов, как правило, имеют довольно высокую стоимость, поэтому они часто не могут быть покрыты за счет обычных, повседневных операционных средств. Имея резервные фонды ассоциации домовладельцев, Совет может управлять этими проектами без необходимости усилий по сбору средств, без долгов и т. д.

Что такое исследование запасов ТСЖ?

Опять же, на вашем резервном счете должно быть достаточно денег, чтобы покрыть все ожидаемые расходы; если вы точно знаете, что крышу клуба потребуется заменить в течение следующих нескольких лет, это, безусловно, ожидаемые расходы.

Но, конечно же, ваш ТСЖ не может предвидеть все возникающие потребности в срочном ремонте или техобслуживании. Таким образом, нет четкого, однозначного ответа на вопрос, сколько должно быть в резервных фондах вашего ТСЖ. Вам нужно будет сделать несколько обоснованных предположений.

Мы также рекомендуем провести изучение запасов ТСЖ. Исследование резервов позволяет Совету лучше понять, сколько денег им нужно на резервном счете. Обычно мы советуем проводить исследование запасов один раз в три-пять лет.

Исследования запасов обычно включают тщательную проверку всей инфраструктуры и объектов ТСЖ. Физическая оценка собственности помогает предвидеть будущие потребности в ремонте. Эту физическую оценку следует сочетать с финансовой оценкой, что даст некоторое представление о текущем финансовом состоянии ТСЖ и стабильности резервных фондов ТСЖ.

Важно отметить, что изучение запасов требует большого количества технических знаний, и, честно говоря, большинство членов правления ТСЖ не обладают такими знаниями. Таким образом, исследования по резервному финансированию обычно проводятся внешними специалистами. Лучший способ найти кого-то, кто может оценить ваш резервный фонд ТСЖ, — это поговорить с представителем вашей управляющей компании. Здесь, в Kuester Management Group, мы всегда рады поговорить о резервных фондах ТСЖ и ответить на любые вопросы вашего Совета о резервном финансировании.

Таким образом, исследования по резервному финансированию обычно проводятся внешними специалистами. Лучший способ найти кого-то, кто может оценить ваш резервный фонд ТСЖ, — это поговорить с представителем вашей управляющей компании. Здесь, в Kuester Management Group, мы всегда рады поговорить о резервных фондах ТСЖ и ответить на любые вопросы вашего Совета о резервном финансировании.

Что происходит, когда резервных фондов Ассоциации домовладельцев недостаточно?

Учитывая значение резервных фондов ТСЖ, почти само собой разумеется, что наличие недостаточного финансирования резерва ТСЖ может быть опасным.

Мы, безусловно, настоятельно призываем ТСЖ максимально полно финансировать свои резервные фонды; как мы отмечали выше, 100-процентный резервный фонд является идеальным, но даже резервные фонды ТСЖ, которые финансируются на 70 процентов, могут быть жизнеспособными.

Если у вас нет полного резервного фонда, и если возникнет потребность в экстренном ремонте (опять же, вспомните аномальные бури или другие ненастные погодные условия), тогда ТСЖ будет вынуждено искать способ оплатить ремонт . Есть несколько вариантов, доступных советам ТСЖ, которые попадаются без достаточных резервных фондов, и ни один из них не является привлекательным.

Есть несколько вариантов, доступных советам ТСЖ, которые попадаются без достаточных резервных фондов, и ни один из них не является привлекательным.

Что делать, если в вашем ТСЖ не хватает резервных фондов

Среди этих плохих вариантов ТСЖ может попробовать любой из следующих:

- Вы можете увеличить взносы в вашем ТСЖ. Это может быть проблематично по нескольким причинам. Во-первых, домовладельцы, очевидно, будут недовольны этим, и некоторые могут даже спросить, почему ТСЖ небрежно взращивает здоровые резервные фонды. Кроме того, постепенное увеличение взносов может занять некоторое время, чтобы получить средства, необходимые для проекта капитального ремонта или аварийного ремонта. Другими словами, вы не сможете в одночасье восполнить полностью профинансированный резервный фонд.

- Другой вариант — собрать специальную оценку. Специальные оценки — это, по сути, единовременный сбор сборов сверх того, что домовладельцы уже платят со своими взносами. Спецоценки — это не конец света, но они определенно могут вызвать разногласия среди домовладельцев.

Их может быть настоящей болью для сбора. И они могут вызвать некоторые скептические вопросы о том, как ваш Совет управлял своими денежными резервами.

Их может быть настоящей болью для сбора. И они могут вызвать некоторые скептические вопросы о том, как ваш Совет управлял своими денежными резервами. - Наконец, ваше ТСЖ может компенсировать нехватку резервных фондов путем поиска внешнего финансирования. Взятие дополнительных долгов никогда не было хорошей идеей для ТСЖ, если только это не единственный жизнеспособный вариант. Накопление новых долгов не решит ваших проблем в долгосрочной перспективе. У вас по-прежнему будет не хватать резервных средств, и у вас также будет меньше места для маневра в вашем операционном бюджете, так как вам нужно будет погашать кредит. Часто поиск внешнего финансирования предшествует специальной оценке или увеличению членских взносов.

Суть? Крайне важно, чтобы ваши резервные фонды ТСЖ были полностью профинансированы, поэтому мы рекомендуем регулярно изучать резервный фонд. Опять же, если у вас есть какие-либо вопросы о том, как это сделать, мы рекомендуем поговорить с вашим управляющим недвижимостью.

Резервные фонды ТСЖ: некоторые общие советы

Если вы только сейчас серьезно задумались о резервных фондах ТСЖ, у вас могут возникнуть вопросы о том, как организовать этот процесс продуманно, стратегически и эффективно.

Вот несколько общих советов и указаний, которые мы можем предложить в отношении резервных фондов ТСЖ.

- Не бойтесь просить о помощи. Мы уже упоминали об этом, но действительно важно отметить уровень знаний, необходимый при работе с резервными фондами. Если в вашем совете нет никого, кто имел бы реальный опыт решения этой проблемы, мы настоятельно рекомендуем обратиться за помощью к профессионалу. Как правило, лучше всего обратиться в управляющую компанию вашей ассоциации.

- При найме управляющей компании подумайте о резервных фондах. Точно так же помните о важности резервов ТСЖ, когда вы нанимаете компанию по управлению недвижимостью. Во время первоначального собеседования спросите об их опыте работы с резервными фондами и узнайте, как они могут помочь вам обеспечить достаточный резервный фонд в вашем ТСЖ.

- Сосредоточьтесь на постепенных изменениях, когда это возможно. Независимо от того, корректируете ли вы свой операционный бюджет или увеличиваете взносы, помните, что небольшие изменения, вносимые с течением времени, как правило, более эффективны, чем большие изменения сразу. Ваши участники будут гораздо более заинтересованы в дополнительных 10 долларах в месяц, чем вкладывать сотни или тысячи долларов сразу.

- Будьте прозрачными. При работе с резервами ТСЖ ключевое значение имеет общение. Помните, что эти деньги принадлежат членам вашего сообщества, и они имеют право знать, сколько в настоящее время находится в фонде и на что этот фонд используется.

- Мониторинг мест общего пользования. Хотя вы не всегда можете предсказать, когда и когда потребуется ремонт, вы, безусловно, можете следить за местами общего пользования и делать заметки о любых местах, где вы ожидаете проблемы.

- Будьте бдительны в отношении профилактического обслуживания.

Инвестиции в базовое регулярное техническое обслуживание часто могут помочь вам отсрочить или даже устранить необходимость в более дорогом ремонте или затратах на замену. Убедитесь, что в вашем сообществе ТСЖ действует программа профилактического обслуживания; это то, что идет рука об руку с регулярными резервными исследованиями.

Инвестиции в базовое регулярное техническое обслуживание часто могут помочь вам отсрочить или даже устранить необходимость в более дорогом ремонте или затратах на замену. Убедитесь, что в вашем сообществе ТСЖ действует программа профилактического обслуживания; это то, что идет рука об руку с регулярными резервными исследованиями.

С помощью этих основных советов вы сможете принимать взвешенные решения о резервах ТСЖ вашего сообщества.

Вопросы о резервных деньгах? Спросите у управляющей компании ТСЖ

Адекватные резервы жизненно важны для любой здоровой общественной ассоциации. Если у вас есть какие-либо вопросы или опасения по поводу ваших резервных счетов, операционного фонда или общего финансового состояния, мы приглашаем вас связаться с Kuester Management Group.

Наша управляющая компания ТСЖ работает с сообществами в Миртл-Бич, а также с общественными ассоциациями в районе Шарлотт. Мы будем рады предоставить вам необходимое руководство в области резервных фондов ТСЖ и помочь вашему Правлению выполнять свои фидуциарные обязанности от имени всего сообщества.

Об авторе