Фонд обязательных резервов – Обязательные резервные требования (нормативы обязательных резервов, коэффициент усреднения обязательных резервов)

Обязательные резервные требования (нормативы обязательных резервов, коэффициент усреднения обязательных резервов)

| № п/п | Наименование | Размер | Нормативный акт |

|---|---|---|---|

| 1 | Нормативы обязательных резервов | ||

| по обязательствам перед юридическими лицами – нерезидентами | Указание Банка России от 31 мая 2019 года № 5158-У

«Об обязательных резервных требованиях» («Вестник Банка России» № 37 (2089) от 05.06.2019) |

||

| для банков с универсальной лицензией, банков с базовой лицензией, небанковских кредитных организаций | |||

| за исключением долгосрочных | |||

| 4,75% | |||

| в ин. валюте | 8,00% | ||

| по долгосрочным | |||

| в валюте РФ | 4,75% | ||

| в ин. валюте | 8,00% | ||

| по обязательствам перед физическими лицами | |||

| для банков с универсальной лицензией, небанковских кредитных организаций | |||

| в валюте РФ | 4,75% | ||

| в ин. валюте | 8,00% | ||

| для банков с базовой лицензией | |||

| в валюте РФ | 1,00% | ||

| в ин. валюте | 8,00% | ||

| по иным обязательствам кредитных организаций | |||

| для банков с универсальной лицензией, небанковских кредитных организаций | |||

| за исключением долгосрочных | |||

| в валюте РФ | 4,75% | ||

| в ин. валюте | 8,00% | ||

| по долгосрочным | |||

| в валюте РФ | 4,75% | ||

| в ин. валюте | 8,00% | ||

| для банков с базовой лицензией | |||

| за исключением долгосрочных | |||

| в валюте РФ | 1,00% | ||

| в ин. валюте | |||

| по долгосрочным | |||

| в валюте РФ | 1,00% | ||

| в ин. валюте | 8,00% | ||

| 2 | Коэффициент усреднения | ||

| для банков с универсальной лицензией, с базовой лицензией | 0,8 | Указание Банка России от 31 мая 2019 года №

5158-У «Об обязательных резервных требованиях» («Вестник Банка России» № 37 (2089) от 05.06.2019) |

|

| для небанковских кредитных организаций | 1,0 | ||

Хронология изменения нормативов обязательных резервов

Хронология изменения коэффициента усреднения

cbr.ruФонд обязательного резервирования в ЦБ РФ. Порядок создания и использования Фонда обязательных резервов, депонируемых в ЦБ РФ.

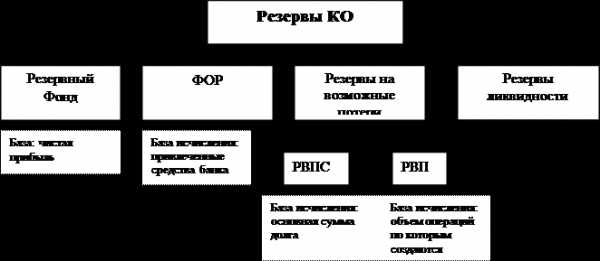

Резервы кредитной организации (особенности учета)

Выделяют 4 основных вида резервов банка:

- Резервный фонд КО

- Фонд обязательных резервов

- Резервы на возможные потери

- Резервы ликвидности

Резервный фонд КО. Особенности учета резервного фонда в банке

В банках создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

Резервный фонд формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом банка. Размер ежегодных отчислений предусматривается уставом, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом банка.

Резервный фонд предназначен для покрытия убытков банка, а также для погашения облигаций банка и выкупа акций банка в случае отсутствия иных средств.

Резервный фонд не может быть использован для иных целей.

Счет по учету резервного фонда – 10701 — пассивный.

По кредиту проводятся суммы, поступающие в фонд из прибыли в корреспонденции со счетом учета использования прибыли.

По дебету счета проводятся суммы использования средств фонда в корреспонденции с соответствующими счетами.

Резервы ликвидности кредитной организации.

Провизия – формирование ликвидных активов кредитной организации для проведения каких-либо операций, в т.ч.

1. для обеспечения текущей ликвидности банка, ответа по своим обязательствам

2. подготовка к совершению масштабных инвестиций, предоставления крупных кредитов

3. формирования запаса ликвидных активов в период прогнозирования кризисной ситуации в экономике.

Фонд обязательного резервирования в ЦБ РФ. Порядок создания и использования Фонда обязательных резервов, депонируемых в ЦБ РФ.

Обязательные резервы (резервные требования) – это один из основных инструментов осуществления денежно-кредитной политики Банка России, представляет собой механизм регулирования общей ликвидности банковской системы, используемый для контроля денежных агрегатов посредством изменения денежного мультипликатора.

[Денежный мультипликатор — коэффициент, показывающий степень прироста денежной массы в стране в результате изменения центральным банком величины денежной базы, рассчитывается как единица, делённая на норму обязательных резервов.]

Резервные требования устанавливаются в целях ограничения кредитных возможностей банка и поддержания на определенном уровне объема денежной массы в стране.

Обязательство резервировать средства в ЦБ РФ возникает у банка в момент получения лицензий на проведение банковских операций. Размер обязательных резервов (в процентах к обязательствам банка), а так же порядок их депонирования в ЦБ РФ устанавливается советом директоров ЦБ РФ, при этом нормативы обязательных резервов не могут превышать 20% обязательств банка.

С 1 августа 2004 г. действуют следующие нормы по созданию ФОР:

1. норматив обязательных резервов по обязательствам банка перед банками-нерезидентами в валюте РФ и инвалюте – 2%

2. перед физическими лицами в валюте РФ – 3,5%

3. по иным обязательствам банка в рублях и инвалюте – 3,5%.

Регулирование обязательных резервов, подлежащих депонированию в ЦБ РФ производится всеми банками ежемесячно по состоянию на 1 число месяца, следующего за отчетным. Регулирование производится путем сверки сумм фактически внесенных и подлежащих внесению, исходя из остатков на счетах привлеченных средств и действующих нормативов резервных требований.

Расчет размера средств, подлежащих депонированию на каждое первое число месяца предоставляется в территориальное учреждение ЦБ РФ вместе с балансом банка в сроки, установленные для предоставления баланса на 1 число месяца.

Покрытие обязательных резервов различными видами приносящих доход активами не допускается.

На обязательные резервы, депонируемые банков в ЦБ РФ % не начисляются. Сумма остатка привлеченных средств, используемых при расчете обязательных резервов рассчитывается по формуле средней хронологической (Ld) за отчетный период

L / 2 + L + L + … + L / 2

1 2 3 n

L = ———————————,

где:

Ld — средние остатки привлеченных средств, используемые при расчете обязательных резервов за отчетный месяц,

L1 — сумма остатка привлеченных средств, используемых при расчете обязательных резервов на первое число отчетного месяца;

Ln — сумма остатка привлеченных средств, используемых при расчете обязательных резервов на последний календарный день отчетного месяца;

n — фактическое число календарных дат в расчетном периоде .

Расчет размера обязательных резервов содержит данные об остатках средств в рублях и инвалюте в рублевом эквиваленте по каждому счету за каждый календарный день отчетного месяца. При этом сумма средств, подлежащая депонированию по счетам в валюте РФ уменьшается на среднехронологическую величину наличных денежных средств в рублях в кассе банка, учитываемую на счетах 20202, 20206, 20207, 20208. Указанная сумма не должна превышать 25 процентов размера (суммы) обязательных резервов по обязательствам в валюте Российской Федерации, рассчитанного до его уменьшения на указанную величину. Наличные средства в иностранной валюте в оперкассе не уменьшают сумму обязательных резервов, подлежащих депонированию.

При расчете среднехронологической величины фактических остатков наличных денежных средств в кассе банка расчет производится по той же формуле.

Учет движения обязательных резервов ведется в банке на счете 30202А — обязательные резервы кредитных организаций по счетам в валюте РФ и балансовом счете 30204А — обязательные резервы кредитных организаций по счетам в инвалюте.

Учет сумм недовнесенных в ФОР осуществляется в банке на внебалансовых счетах 91003П (в нац. валюте), 91004П (в инвалюте).

Учет сумм, излишне внесенных в ФОР осуществляется в банке на внебалансовых счетах 91007А – сумма перевзноса в ФОР по счетам в нац. Валюте, 91008а – по счтем в инвалюте.

Формирование ФОР производится путем перечисления денежных средств с кор/cчета КО, а при их отсутствии или недостатке прочих субсчетов, открытых в расчетной сети Банка России. Эти перечисления производятся до осуществления прочих платежей в пределах остатка средств на к/счете.

Банк не может использовать ФОР для повышения ликвидности!

Читайте также:

Рекомендуемые страницы:

Поиск по сайту

poisk-ru.ru

Нормативы обязательных резервов | Национальный банк Республики Беларусь

Нормативы обязательных резервов | Национальный банк Республики Беларусь Архив| Дата начала действия норм | По привлеченным средствам в национальной валюте |

По привлеченным средствам в иностранной валюте (%) |

|

|---|---|---|---|

| по средствам физических лиц (%) |

по средствам юридических лиц (%) |

||

| 01.01.2018 | 4,0 | 4,0 | 17,0 |

| 01.07.2017 | 4,0 | 4,0 | 15,0 |

| 01.02.2017 | 4,0 | 4,0 | 11,0 |

| 01.04.2016 | 7,5 | 7,5 | 7,5 |

| 01.09.2015 | 8,0 | 8,0 | 8,0 |

| 01.07.2015 | 7,0 | 7,0 | 7,0 |

| 01.03.2015 | 0 | 9,0 | 9,0 |

| 01.02.2015 | 0 | 9,0 | 10,0 |

| 01.01.2015 | 0 | 9,0 | 12,5 |

| 01.02.2014 | 0 | 9,0 | 13,0 |

| 01.08.2013 | 0 | 10,0 | 14,0 |

| 01.09.2012 | 0 | 10,0 | 12,0 |

| 01.05.2012 | 0 | 10,0 | 10,0 |

www.nbrb.by

Обязательные резервы кредитных организаций | Банк России

Интернет-приемная Ответы на вопросы- RU

- EN

-

Базы данных

- Сведения по сделкам «валютный своп» по фиксированной ставке

- Задолженность кредитных организаций перед Банком России по сделкам «валютный своп»

- Ставка RUONIA

- Параметры аукционов репо в рублях

- MosPrime Rate

- Денежные средства кредитных организаций на счетах в Банке России

- Ставка ROISfix

- Ставки привлечения средств в депозиты

- Информация о размещении средств федерального бюджета на банковские депозиты

- Требования Банка России к кредитным организациям по операциям репо в рублях

- Требования Банка России к кредитным организациям по операциям репо в иностранной валюте

- Сальдо операций Банка России по предоставлению / абсорбированию ликвидности

- Операции репо постоянного действия в рублях

- Итоги аукционов РЕПО в рублях и валютный своп по покупке долларов США и евро за рубли

- Внебиржевой кассовый оборот валютного рынка Российской Федерации

- Требования Банка России к кредитным организациям по обеспеченным кредитам по срокам до погашения

- Ставка по ломбардным кредитам постоянного действия

- Ставка по кредитам овернайт

- Минимальные ставки на аукционах репо в рублях

- Значения кривой бескупонной доходности государственных облигаций (% годовых)

- Обеспечение по кредитам Банка России

- Ценные бумаги, принимаемые в обеспечение по операциям РЕПО не на организованных торгах

- Обеспечение по операциям РЕПО c Банком России в долларах США

- Обеспечение, принимаемое Банком России по операциям РЕПО

- Процентные ставки (средневзвешенные и ставки отсечения), сложившиеся по итогам кредитных аукционов

- Сведения о лицах, под контролем либо значительным влиянием которых находится кредитная организация

- Итоги депозитных аукционов

- Установленные Советом директоров Банка России максимальные ставки для депозитных аукционов

- Информация о задолженности кредитных организаций по кредитам без обеспечения

- Информация об аукционах по предоставлению кредитов без обеспечения

- Динамика курсов доллара США и евро к рублю и показатели биржевых торгов

- Процентные ставки, сложившиеся по итогам проведенных ломбардных кредитных аукционов

- Денежные средства кредитных организаций на корреспондентских счетах в Банке России

- Драгоценные металлы

cbr.ru

С 1 августа 2018 года повышаются отчисления в ФОР от обязательств в инвалюте

Банковские новости

23 июля 2018 года

Банк России повысил с 1 августа 2018 года на 1 процентный пункт отчисления в ФОР по обязательствам кредитных организаций в иностранной валюте и издал Указание № 4871-У, в связи с чем со 2 августа 2018 года утратит силу Указание ЦБ РФ от 13.11.2017 № 4604-У «Об обязательных резервных требованиях».

Теперь нормативы обязательных резервов по валютным обязательствам перед физическими лицами как для банков с универсальной лицензией, так и для банков с базовой лицензией составляют 7% (ранее – 6%), а по валютным обязательствам перед юрлицами-нерезидентами и иным обязательствам – 8% (ранее – 7%). Данное решение направлено на дестимулирование роста валютных обязательств в структуре пассивов кредитных организаций.

Нормативы обязательных резервов по обязательствам в рублях оставлены без изменений. Коэффициенты усреднения также оставлены без изменений.

Нормативы обязательных резервов, установленные Указанием 4871-У, применяются начиная с регулирования ФОР за август 2018 года.

В Таблице ниже мы приводим новые ставки отчислений в ФОР в сравнении для банков с универсальной лицензией и банков с базовой лицензией:

|

Вид обязательств |

Нормативы ФОР |

Нормативы ФОР |

|

Перед физлицами в рублях |

5% |

1% |

|

Перед физлицами в иностранной валюте |

7% (ранее 6%) |

7% (ранее 6%) |

|

Перед юрлицами-нерезидентами в рублях |

5% |

5% |

|

Перед юрлицами-нерезидентами в иностранной валюте |

8% (ранее 7%) |

8% (ранее 7%) |

|

Перед юрлицами-нерезидентами по долгосрочным обязательствам в рублях |

5% |

5% |

|

Перед юрлицами-нерезидентами по долгосрочным обязательствам в иностранной валюте |

8% (ранее 7%) |

8% (ранее 7%) |

|

По иным обязательствам в рублях |

5% |

1% |

|

По иным обязательствам в иностранной валюте |

8% (ранее 7%) |

8% (ранее 7%) |

|

По иным долгосрочным обязательствам в рублях |

5% |

1% |

|

По иным долгосрочным обязательствам в иностранной валюте |

8% (ранее 7%) |

8% (ранее 7%) |

www.profbanking.com

45. Операции Банка рф на открытом рынке

Под операциями на открытом рынке понимаются операции на вторичном рынке ценных бумаг, преимущественно государственных, применяемые в целях оказания воздействия на денежный рынок.

В практике Банка России операции по покупке/продаже ценных бумаг на открытом рынке используются в относительно небольших масштабах как дополнительный инструмент регулирования банковской ликвидности. Основным фактором, снижающим потенциал его использования данного инструмента, является относительная узость и низкая ликвидность российского рынка государственных ценных бумаг. Кроме того, в период формирования профицита банковской ликвидности использование данного инструмента ограничено относительно небольшим размером собственного портфеля ценных бумаг Банка России.

Согласно законодательству Банк России может осуществлять на рынке покупку/продажу как государственных, так и корпоративных долговых бумаг (акций – только в рамках операций РЕПО). При этом покупка государственных ценных бумаг Банком России может осуществляться только на вторичном рынке (в целях ограничения возможностей прямого эмиссионного финансирования бюджета).

В практике Банка России покупка/продажа корпоративных ценных бумаг использовалась только в рамках операций РЕПО, либо при реализации ценных бумаг, полученных в обеспечение по сделкам РЕПО, при ненадлежащем исполнении контрагентами своих обязательств по второй части сделки.

Прямые операции по покупке/продаже государственных ценных бумаг без обязательств обратной продажи/выкупа используются Банком России нерегулярно.

Операции по покупке/продаже государственных ценных бумаг на вторичном рынке могут осуществляться как через секцию государственных ценных бумаг ЗАО ММВБ, так и на внебиржевом рынке. Участниками данных операций могут являться только российские кредитные организации.

При покупке Центральным банком ценных бумагу банков соответствующие суммы денежных средств поступают на их корреспондентские счета, т.е. увеличивается сумма свободных резервов банков. В результате у них появляется возможность расширения активных, в том числе ссудных, операций (политика денежно-кредитной экспансии). В случае продажи Центральным банком ценных бумаг, наоборот, в банковской системе происходит сокращение кредитных ресурсов, повышение их стоимости, что отражается на величине общей денежной массы (политика денежно-кредит- ной рестрикции).

Операции на открытом рынке являются одним из наиболее действенных и гибких инструментов денежно-кредитной политики Центрального банка, обеспечивающих эффективное воздействие на уровень ликвидности коммерческих банков и динамику денежной массы. Периодичность и масштабы проведения операций определяются Центральным банком исходя из желаемого прогнозируемого эффекта, что делает данный инструмент гибким и оперативным в применении, позволяющим в короткий срок достичь желаемого прогнозируемого эффекта.

46. Фонд обязательных резервов в Центральном банке рф: назначение, порядок формирования и использование.

Банки в обязательном порядке должны резервировать часть привлеченных средств, перечисляя их на отдельный счет в расчетно-кассовом центре в соответствии с Положением «Об обязательных резервах кредитных организаций» от 29 марта 2004 года № 255-П. Обязательные резервы (резервные требования) — один из основных инструментов денежно-кредитной политики Банка России, механизм регулирования общей ликвидности банковской системы. Резервные требования устанавливаются в целях ограничения кредитных возможностей КО и поддержания на определенном уровне денежной массы в обращении.

Совокупность обязательных резервов составляет фонд регулирования кредитных ресурсов страны. Банки не могут использовать всю сумму привлеченных средств в качестве кредитных ресурсов, так как обязаны часть привлеченных средств резервировать в Банке России на отдельном счете.В расчет суммы привлеченных средств для определения размераобязательных резервов включаются средства в рублях и иностранной валюте:на расчетных, текущих, депозитных счетах;на счетах бюджетов различных уровней и внебюджетных фондов;средства, полученные от выпуска облигаций, депозитных и сберегательных сертификатов, векселей.

Расчет суммы привлеченных средств производится по формуле средней хронологической по данным об остатках на соответствующих балансовых счетах на каждый день месяца, включая первое и последнее число.

Обязанность выполнения резервных требований возникает с момента получения лицензии Банка России на право совершения банковских операций.Регулирование размера обязательных резервов, подлежащих депонированию, производится всеми КО ежемесячно по состоянию на 1-е число месяца, следующего за отчетным. При этом производится сверка сумм фактически внесенных средств и суммы средств, подлежащих внесению, исходя из остатков привлеченных средств. Сумма остатков привлеченных средств рассчитывается по формуле средней хронологической за отчетный месяц. При недовзносе производится дополнительное перечисление обязательных резервов, в случае перевзноса средства возвращаются на корреспондентский счет КО. КО может получить право на внутримесячное снижение норматива обязательных резервов в размере не более 5% (на один день и более в период с 5-го по 25-е число каждого месяца) в течение отчетного года.

При реорганизации КО обязательные резервы на корреспондентский счет не возвращаются, а переоформляются на вновь образованную КО.

Территориальное учреждение (РКЦ) Банка России не реже одного раза в квартал производит сплошную или выборочную проверку правильности составления КО расчета размера обязательных резервов. В случае невыполнения резервных требований взыскиваются сумма недовзноса, а также штраф за нарушение порядка резервирования в, установленном размере, но не более двойной ставки рефинансирования.При нарушении КО порядка обязательного резервирования Банк России не выдает ей свои кредиты и не принимает у нее депозиты.

В случае резкого снижения величины привлеченных средств за счет массового изъятия клиентами КО вкладов и депозитов (в размере более 15% от валюты баланса КО) КО имеет право обратиться в РКЦ с просьбой о внеочередном регулировании обязательных резервов.

При ликвидации КО после создания ликвидационной комиссии и открытия ей лицевого счета на этот счет перечисляются обязательные резервы, задепонированные ранее в Банке России. Указанные средства используются для погашения обязательств КО перед вкладчиками и кредиторами.

studfile.net

Сюрприз по ФОРу от ЦБ РФ

Банковские новости

13 февраля 2019 года

С 01 апреля 2019 года Положение ЦБ РФ № 507-П начнет действовать в редакции с изменениями, так как вступит в силу опубликованное Банком России Указание № 5036-У. Помимо этого, Указание № 4871-У, устанавливающее сейчас ставки ФОР, утратит силу с апреля, а вместо него начнет действовать новое Указание ЦБ РФ № 5068-У «Об обязательных резервных требованиях» с несколько пониженными ставками. В состав резервируемых обязательств, впервые за всю историю (если мы не ошибаемся) войдут счета 30109 (к/с лоро), 313 (привлеченные МБК), 315 (прочие привлеченные средства кредитных организаций), 31702 и 31802 (просрочка по полученным МБК и процентам), а виной всему ВЭБ.РФ.

ЦБ РФ включил в состав резервируемых обязательств не все обязательства перед кредитными организациями, а пассивные остатки ВЭБа и международных финансовых организаций (за исключением обязательств по субординированным инструментам), о чем повествует добавленный в 507-П пункт 2.5.10 и изменения, внесенные в пункт 2.6.

И, видимо, не желая увеличивать ФОР, в целях компенсации принято решение об одновременном снижении с 1 апреля 2019 года на 0,25 процентного пункта ставок ФОР по обязательствам перед юридическими лицами-нерезидентами, физическими лицами и иным обязательствам в рублях — для банков с универсальной лицензией и небанковских кредитных организаций; по обязательствам перед юрлицами-нерезидентами в рублях — для банков с базовой лицензией. Кстати, в состав обязательств перед физлицами с апреля будет включаться новый счёт 40826 «Счета эскроу физических лиц, физических лиц — нерезидентов (депонентов) по сделкам купли-продажи недвижимого имущества».

На этом новшества не заканчиваются. Ранее всегда учитываемый на двух балансовых счетах, ФОР «переедет» на счет 30202 вне зависимости от вида валюты резервируемых обязательств, а счёт 30204 будет исключен из Плана счетов.

Кроме того, будет отменена необходимость депонирования кредитной организацией, не выполнившей обязанность по усреднению обязательных резервов, денежных средств на отдельном балансовом счете.

В Таблице приводятся ставки отчислений в ФОР,

начиная с регулирования резервов за апрель 2019 года:

|

Вид обязательств |

Нормативы ФОР |

Нормативы ФОР |

|

Перед физлицами в рублях |

4,75 (ранее 5%) |

1% |

|

Перед физлицами в иностранной валюте |

7% |

7% |

|

Перед юрлицами-нерезидентами в рублях |

4,75% (ранее 5%) |

4,75% (ранее 5%) |

|

Перед юрлицами-нерезидентами в иностранной валюте |

8% |

8% |

|

Перед юрлицами-нерезидентами по долгосрочным обязательствам в рублях |

4,75 (ранее 5%) |

4,75% (ранее 5%) |

|

Перед юрлицами-нерезидентами по долгосрочным обязательствам в иностранной валюте |

8% |

8% |

|

По иным обязательствам в рублях |

4,75 (ранее 5%) |

1% |

|

По иным обязательствам в иностранной валюте |

8% |

8% |

|

По иным долгосрочным обязательствам в рублях |

4,75% |

1% |

|

По иным долгосрочным обязательствам в иностранной валюте |

8% |

8% |

Всё ещё думаете, что такое ФОР?

Подписывайтесь на наш дистанционный курс

«Банковский специалист широкого профиля»

и получайте глубокие знания, удовольствие от обучения

и Диплом о профпереподготовке!

www.profbanking.com

Об авторе