Фонд зарплаты: Что включает в себя фонд оплаты труда

как рассчитать и на что обратить внимание

Зарплата сотрудников – одна из важных статей расходов бизнеса. Однако фонд оплаты труда (ФОТ) включает в себя не только непосредственно ее, но и другие выплаты. Зная размер ФОТ, собственнику проще планировать и оптимизировать расходы.

Что включает в себя ФОТ

-

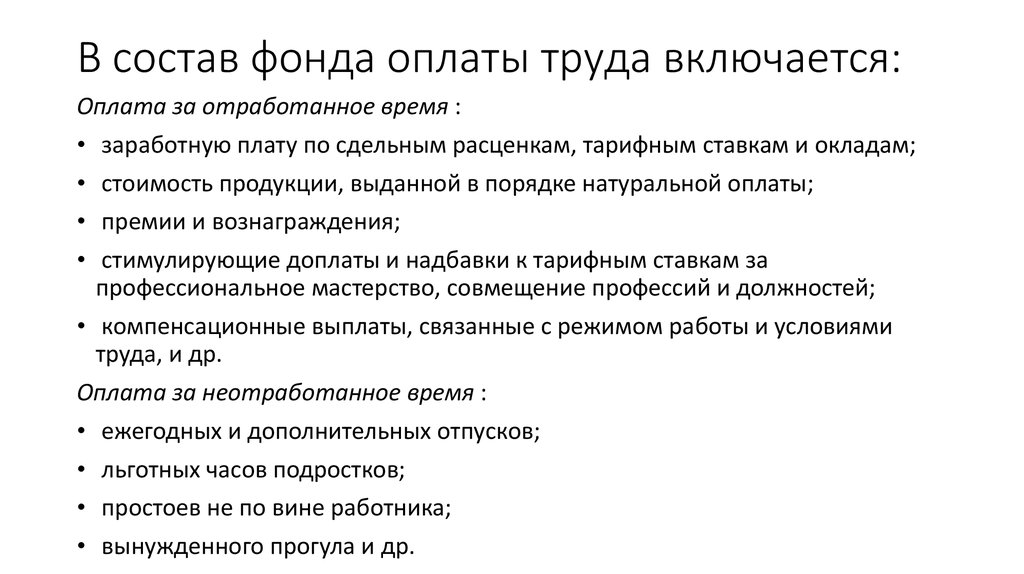

Зарплату штатных сотрудников

-

Премии за достижение целевых показателей

-

НДФЛ

-

Отпускные, больничные (три дня, оплачиваемых работодателем), командировочные

-

Стимулирующие выплаты: «северные», 13-я зарплата, надбавки за стаж и пр.

-

Материальную помощь

-

Доплаты за сверхурочную работу, совмещение и пр.

Сумма всех этих выплат и составляет ФОТ

Не входят в ФОТ

— Страховые взносы

— Годовые премии

— Материальная помощь по рождению ребенка, к юбилею сотрудника или фирмы и пр.

— Возмещение стоимости путевок

— Оплата труда исполнителей по договорам ГПХ

Расчет ФОТ необходим для:

-

Анализа структуры расходов: узнать удельный вес ФОТ в общем объеме производственных расходов

-

Принятия кадровых решений о расширении или сокращении штата

-

Расчета себестоимости товара или услуги

-

Составления бюджета

- Предоставления в некоторые банки при оформлении заявки на кредит

Как рассчитать фонд оплаты труда

ФОТ можно рассчитать на любой период, а также отдельно по каждому сотруднику, отделу или всему коллективу. Чаще всего используется ФОТ на год.

Чаще всего используется ФОТ на год.

ФОТ на год – это плановый показатель, поэтому в расчет берется среднее значение за прошедший год. Корректировку на возможное повышение зарплаты делать не нужно. Для расчета понадобятся расчетная ведомость компании, табель учета; штатное расписание.

Расчет делается по формуле: ФОТ = Ср.ЗП х Штат х 12 (где Ср.ЗП — сумма всех выплат сотрудникам компании (включаемых в ФОТ), поделенные на 12; Штат – среднесписочная численность сотрудников).

При почасовой или сдельной оплате труда ФОТ считается иначе:

— В первом случае учитываются сумма ставок почасовых работников и количество рабочих часов.

— Во втором случае за расчет берутся объем продукции, цена за единицу продукции и надбавки за перевыполнение плана.

При подсчете стоимости труда работников или себестоимости товара/услуги надо учитывать н только Фонде оплаты труда, но и страховые взносы. Общая ставка для всех видов страхования — 30%, но с суммы, которая превышает МРОТ, малый и средний бизнес может платить 15%.

Общая ставка для всех видов страхования — 30%, но с суммы, которая превышает МРОТ, малый и средний бизнес может платить 15%.

ВАЖНО: Страховые взносы начисляются на зарплату до вычета НДФЛ.

Фонд оплаты труда в ресторане

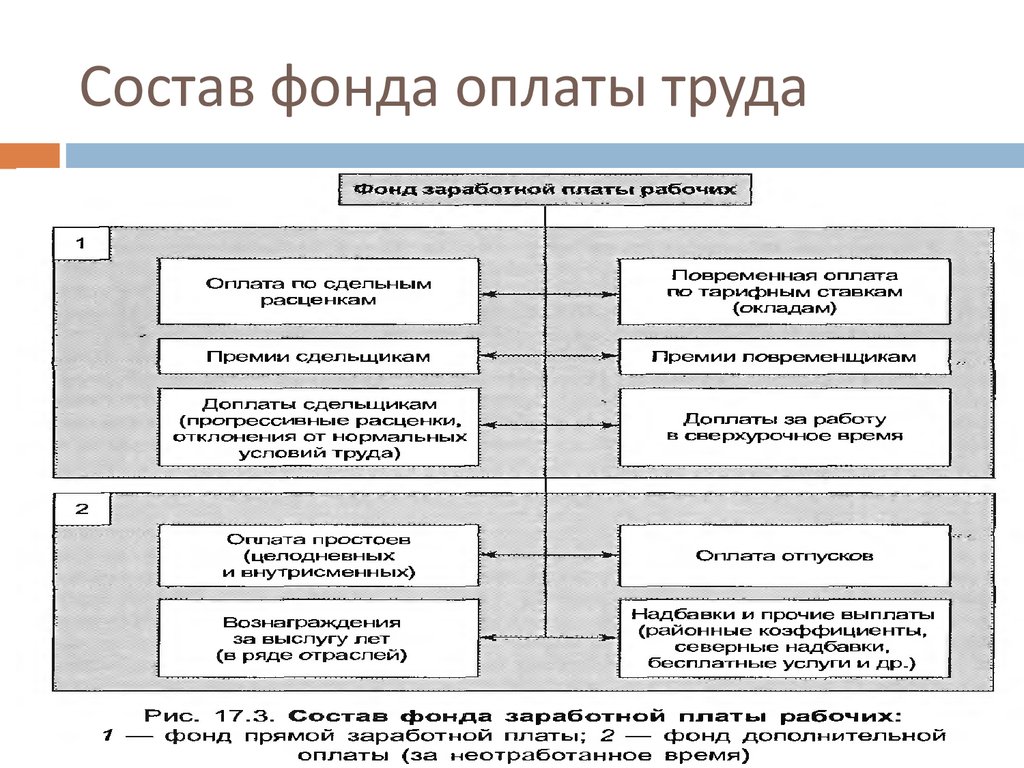

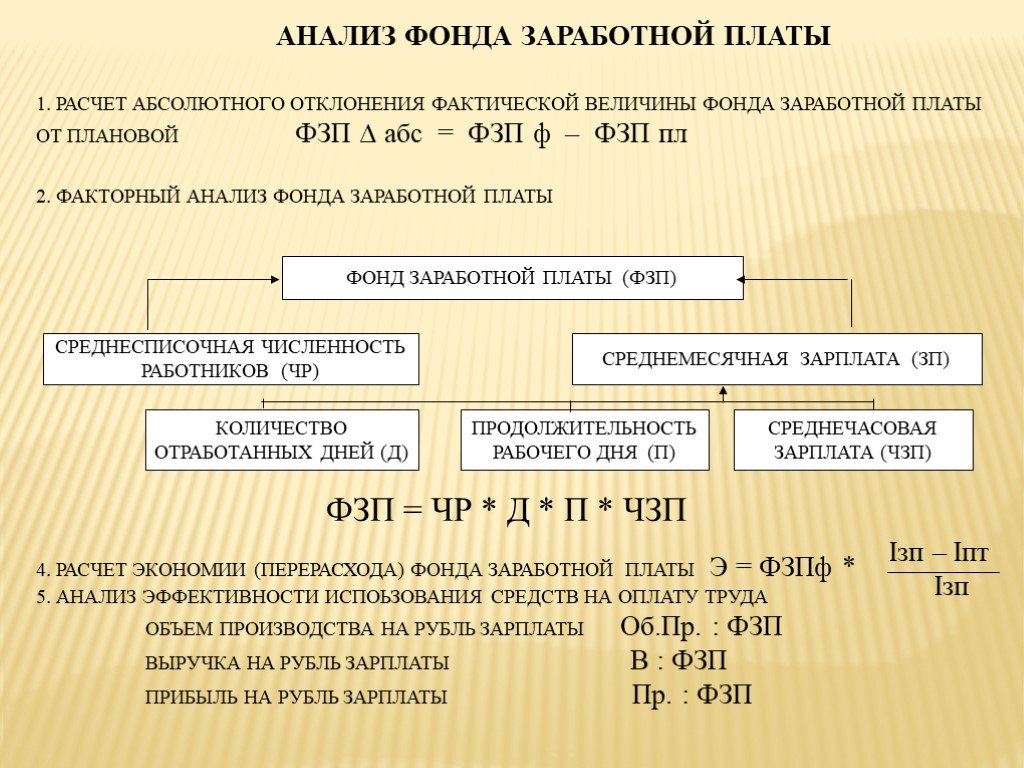

Чем отличается ФОТ (фонд оплаты труда) от ФЗП (фонд заработной платы)?

Фонд оплаты труда — это более широкое понятие, которое включает в себя и фонд заработной платы. Буквально, Фонд заработной платы- это оплата труда за отработанное время. А фонд оплаты труда — это ФЗП + премии+бонусы и прочие надбавки.

Структура фонда оплаты труда. Что входит, какие бывают периоды и т. д. Подробный список/пример для кафе и ресторана.

Фонд оплаты труда в ресторанном бизнесе формируется из таких категорий:

— Ставка. Фиксированная оплата труда за утвержденный период времени.

Ставки начисляют:

По месячно ( чаще это топ менеджмент, бухгалтерский отдел, маркетинговый отдел)

По недельно ( линейный персонал)

По сменам ( линейный персонал)

По дням ( линейный персонал)

По часам ( линейный персонал)

— Ставки могут быть двойные, полуторные — за переработку, или работу в выходные дни.

— Премия. Формируется у всех индивидуально. Чаще всего ее сложно прогнозировать, но лучше всего предусмотреть максимально возможную и заложить в план фот. Премии могут начисляться на весь штат сотрудников за выполнение всех планов. Мы чаще всего закладываем 10 % от общего фзп. А уже распределяет ее между сотрудниками — управляющий или директор.

— % . В ресторанном бизнесе встречаются довольно разные бонусы для команды. В зависимости от проекта, от типа заведения, от общего плана продаж, себестоимости блюд и многих других факторов. Часто привязывают к проценту от товарооборота, что не есть всегда правильным решением. Например, когда я работала официантом, в одном ресторане у нас была мотивация.

– процент от личного выторга. И конечно ж мы продавали самые дорогие позиции из меню. А потом оказалось, что не все из них были рентабельными. Так же официанты не всегда имеют открытый доступ к информации о товарообороте, и этот доступ не всегда нужно делать открытым. Поэтому зачастую персонал не доверяет такой мотивации. Так же проценты могут начисляться для персонала, который имеет влияние на конечный финансовый результат. Например на оптимизацию затрат.

Так же проценты могут начисляться для персонала, который имеет влияние на конечный финансовый результат. Например на оптимизацию затрат.

— Ежедневные бонусы. Так же необходимо закладывать в фонд фот. Возможно у вас будет проведена активная вечеринка, и персонал проявит себя с лучшей стороны. Мгновенный бонус будет очень приемлем.

— Не материальная мотивация. Для поддержания командного духа так же необходимо применять такую мотивацию и закладывать затраты на нее. Дни рождения сотрудников, праздники, корпоративы, личные события команды.

Как рассчитать фонд оплаты труда для ресторана? Специфика расчет для общепита.

Для того фтобы рассчитать фот необходимо иметь общий план дохода. Далее стратегию его достижения. И из этого планирования вытекает планирование фот. В среднем в ресторанном бизнесе он составляет от 18 до 27 процентов от товарооборота, в зависимости от концепта заведения.

Для чего нужно планирование фонда оплаты труда, когда и как его лучше проводить?

Планирование фот крайне необходимо для каждого проекта. В нашей практике мы часто встречаем жалобы персонала о не выплате денег. Затем текучка кадров. Каждый управленец обязан рассчитать и спланировать эти расходы. Лучше всего это делать к концу третьей недели текущего месяца, когда уже есть предварительный анализ, и готовится бюджет следующего месяца. Каждое подразделение обязано подать план расходов, и расписание персонала. А управляющий сформировать фот.

Как проводить анализ использования фонда оплаты труда, и для чего это нужно?

Для качественной и продуктивной работы заведения, контролировать выполнение плана мы рекомендуем ежедневно. Но, к сожалению не всегда управленческий персонал готов этим заниматься. Но еженедельные срезы делать крайне необходимо, для того чтобы управлять изменениями и быстро реагировать на динамику.

Но, к сожалению не всегда управленческий персонал готов этим заниматься. Но еженедельные срезы делать крайне необходимо, для того чтобы управлять изменениями и быстро реагировать на динамику.

Как оптимизировать фонда оплаты труда? Что стоит внедрять, а с чем лучше быть осторожнее? Советы, личный опыт.

Чаще всего при спаде товарооборота управленцы принимают решения урезать фзп и сокращать сотрудников. Такие действия мы крайне не рекомендуем. Любая оптимизация фот несет за собой и потерю в продуктивности всего бизнеса. Оптимизировать фот можно при условии прогноза спада товарооборота, которая подтверждена анализами раннего периода.

Какие бывают налоги на ФОТ?

Чаще всего в ресторанном бизнесе оптимизируют на налогообложении. Что так же несет за собой риски. По квэдам предусмотренным для ведения ресторанного бизнеса, есть определенные требования по штатному расписанию. И их необходимо соблюдать.

Фонд оплаты труда Определение | Law Insider

означает счет, созданный в соответствии с настоящим Соглашением, на который распределяются Выборочные отсрочки (включая отдельный учет для догоняющих взносов).

Суммы на Счете выборочной отсрочки Участника не подлежат конфискации при их создании и подпадают под ограничения на распределение, предусмотренные Разделом 12.2(e). Выборочный отсроченный счет может состоять из

Суммы на Счете выборочной отсрочки Участника не подлежат конфискации при их создании и подпадают под ограничения на распределение, предусмотренные Разделом 12.2(e). Выборочный отсроченный счет может состоять изозначает любой вклад в План, сделанный Участником или от его имени, который включен в валовой доход Участника в том году, в котором он был сделан, и который хранится на отдельном счете, на который распределяются доходы и убытки.

— взносы, сделанные Участником после уплаты налогов, добровольные или обязательные, и обозначенные во время взноса как взносы сотрудников (или невычитаемые). Выборочные отсрочки и отсроченные взносы не являются взносами сотрудников. Не подлежащие вычету взносы участников, сделанные в соответствии с Разделом 4.01 Плана, являются взносами сотрудников.

означает любой вклад в План, сделанный Работодателем в соответствии с положениями Раздела 5.03.

означает взнос Работодателя, сделанный в этот или любой другой План с установленными взносами от имени Участника за счет Взноса сотрудника, сделанного таким Участником, или за счет Выборной отсрочки сотрудника Участника в соответствии с планом, поддерживаемым Работодателем .

означает сумму, согласованную с Заказчиком, которая может использоваться в Заявках на оплату на протяжении всего этапа строительства для учета ежемесячных расходов на заработную плату наемного персонала Подрядчика, назначенного для Проекта. Месячная ставка заработной платы должна быть установлена для каждого наемного работника и должна быть утверждена Владельцем в письменной форме до подачи любого Заявления на выплату для этого лица. Ежемесячная ставка заработной платы предназначена только для удобства, и любые выплаты персоналу Подрядчика подлежат аудиту для определения фактической стоимости заработной платы и допустимых отчислений работодателя, понесенных Подрядчиком за оказанные услуги. Первоначальная месячная ставка заработной платы указана в Приложении «G», приложенном к настоящему Соглашению.

означает сумму, выплачиваемую работодателем в соответствии со статьей 145.48 Пересмотренного Кодекса.

означает любое определение компенсации, которое удовлетворяет требованиям недискриминации Раздела 414(s) Кодекса и Правил в соответствии с ним.

Период для определения компенсации 414(s) должен быть либо Плановым годом, либо календарным годом, заканчивающимся в рамках Планового года. Работодатель может дополнительно ограничить учитываемый период той частью Года Плана или календарного года, в котором Сотрудник был Участником тестируемого компонента Плана. Период, используемый для определения Компенсации 414(s), должен применяться одинаково ко всем Участникам в течение Планового года.

Период для определения компенсации 414(s) должен быть либо Плановым годом, либо календарным годом, заканчивающимся в рамках Планового года. Работодатель может дополнительно ограничить учитываемый период той частью Года Плана или календарного года, в котором Сотрудник был Участником тестируемого компонента Плана. Период, используемый для определения Компенсации 414(s), должен применяться одинаково ко всем Участникам в течение Планового года.означает пенсионные выплаты, на которые имеет право участник;

означает пенсию, денежное вознаграждение или другое пособие, выплачиваемое при отставке, выходе на пенсию или смерти.

означает для любого Участника счет, открытый Администратором или Доверенным лицом, на который зачисляются Взносы Работодателя, сделанные в соответствии с Разделом 3.5 в пользу Участника.

Компенсация заработной платы за счет спонсируемых проектов

- Проекты учебного года

- Летняя работа

- Конфликты интересов

- Факультет на пенсии

- Непреподавательский состав

а.

Проекты академического года

Проекты академического годаВ соответствии с университетскими и федеральными директивами, плата за консультационные услуги и другие спонсируемые проектные средства могут заменить, но не увеличить, заработную плату преподавателя в университете, когда спонсируемый проект проводится в обычные часы работы университета. Другими словами, преподаватель не может получать дополнительную заработную плату, т. е. двойную оплату, за деятельность, проводимую в рабочее время университета. Таким образом, штатные сотрудники университета обычно проходят следующую университетскую практику:

Коллегиальный декан может освободить преподавателя от некоторых обычных обязанностей, предоставив ему время для проведения спонсируемого исследовательского проекта или учебной деятельности. В таких случаях обычная заработная плата может быть разделена пропорционально между общим фондом Университета и специальным счетом, открытым для управления финансированием спонсируемого проекта. «Усилия» преподавателя по спонсируемому проекту будут возмещены спонсирующим агентством, а не университетом.

Обратите внимание, что даже при назначении на полный рабочий день для участия в гранте, контракте или другом спонсируемом проекте человек остается штатным преподавателем UI и, таким образом, подпадает под те же дополнительные ограничения занятости, что и для преподавателя с полной оплатой. время через бюджет Общего фонда Университета.

Исключения, допускающие дополнительную компенсацию

Понятно, что иногда может возникнуть ситуация, в которой может быть оправдана дополнительная компенсация за ограниченный период времени. Однако выплаты из спонсируемого проектного финансирования в дополнение к обычной заработной плате разрешаются только при следующих условиях:

- Когда преподаватель направляется на работу за границу и когда выплата «надбавки за границу» специально разрешена грантом или контрактом.

- Когда преподаватель выступает на строго ограниченной основе в качестве консультанта в исследовательском или учебном проекте, в котором участвует другой преподаватель другого колледжа — или, в Колледже свободных искусств, другой преподаватель CLAS в другом отделении CLAS — — несет основную ответственность; работа предполагает отдельную или дистанционную операцию; и работа будет проводиться в дополнение к обычной кафедральной нагрузке профессорско-преподавательского состава.

В таких случаях директор проекта, организующий оплату консультационных услуг, должен получить письменное одобрение от исполнительного директора департамента предлагаемого консультанта, декана колледжа и ректора. Такой запрос на утверждение должен включать доказательства следующего:

В таких случаях директор проекта, организующий оплату консультационных услуг, должен получить письменное одобрение от исполнительного директора департамента предлагаемого консультанта, декана колледжа и ректора. Такой запрос на утверждение должен включать доказательства следующего:

- Услуги, которые должны быть предоставлены, являются необходимыми и не могут предоставляться лицами, получающими поддержку заработной платы в рамках гранта или иным образом компенсируемую за свои услуги;

- Плата соответствует квалификации и обычным расценкам консультанта, а также характеру предоставляемых услуг; и

- Спонсорское агентство утвердило дополнительную компенсацию за услуги.

Обратите внимание, что, когда для учебного заведения или мастерской указана «перегрузка» по усилиям и невозможно освободить преподавателя от какой-либо части обычных обязанностей, перегрузка может в среднем не более одного дня в неделю и может быть допускается не более чем на один семестр. В любом случае компенсация профессорско-преподавательского состава за эту перегрузку не может превышать сумму, соответствующую одному полному рабочему дню в неделю, как это определено заработной платой преподавателя, предусмотренной университетом.

В любом случае компенсация профессорско-преподавательского состава за эту перегрузку не может превышать сумму, соответствующую одному полному рабочему дню в неделю, как это определено заработной платой преподавателя, предусмотренной университетом.

Наверх

б. Летняя занятость

Преподаватель, работающий на девять месяцев в течение учебного года, может быть нанят Университетом на неполный или полный рабочий день в течение летнего периода, занимаясь преподаванием на летних сессиях, спонсируемыми исследовательскими или учебными программами, или другие занятия. Компенсация за летнюю работу в любом из этих видов деятельности должна основываться на ставке заработной платы за учебный год, которую преподаватель получил в предыдущем финансовом году. Университет не будет использовать свое собственное финансирование для субсидирования летней заработной платы, поддерживаемой грантом, которая ниже установленной ставки Университета за предыдущие девять месяцев. Преподаватель, работающий на полную ставку на любую часть лета, в течение периода назначения является штатным сотрудником в том же смысле, что и в течение учебного года, и должен соблюдать те же ограничения в отношении прием на дополнительную работу.

Наверх

c. Конфликты интересов

Финансовые — См. RAH Глава 27. Финансовые конфликты интересов в исследованиях

Непотизм — См. Руководство по эксплуатации UI Часть III, Глава 8: Конфликт интересов при трудоустройстве

Вернуться к началу

д. Преподаватели на пенсии

Преподаватели на пенсии (см. Руководство по эксплуатации UI, часть III, глава 11) могут с разрешения руководителя своего отдела, декана коллегии и вице-президента по исследованиям подавать заявки или иным образом участвовать в спонсируемых извне исследовательских проектах. Внешний спонсор должен оплатить полную стоимость проекта, и разрешение на продолжение проекта будет зависеть от ежегодной проверки, проводимой через ведомственные, коллегиальные и административные каналы VPR.

Наверх

e. Непреподавательский состав

Сотрудники UI, получающие компенсацию за счет грантов, контрактов и других спонсируемых проектов, должны получать оплату в рамках той же шкалы заработной платы, которая применяется к сопоставимым сотрудникам Университета.

Об авторе