Форма 0504045 книга учета бланков строгой отчетности: Образец книга учета бланков строгой отчетности в 2020

Образец книга учета бланков строгой отчетности в 2020

Книга учета бланков строгой отчетности — это обязательный регистр для всех организаций, ведущих бухгалтерский учет.

Утвержденная форма книги носит официально название — Книга по учету документов строгой отчетности. Организации и индивидуальные предприниматели применяют ее, когда речь идет о БСО. Однако, если попробуем найти форму данного регистра, утвержденную к применению, то обнаружим следующее:

- форма ОКУД 0504045, утв. приказом Минфина России от 30.03.2015 N 52н;

- форма ОКУД 0504819, утв. протоколом заседания ГМЭК от 29.06.2001 N 4/63-2001.

Вот и получается, что фактически все коммерческие организации и индивидуальные предприниматели применяют не Книгу учета бланков строгой отчетности, а Книгу по учету документов строгой отчетности.

Возникает вопрос, а обязательны ли к применению решения Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам.

Давайте разберемся, что такое бланки строгой отчетности: как вести учет БСО?

Учет БСО

Итак, ваша организация или ИП осуществляет вид деятельности, при котором, получая наличные денежные средства от населения, разрешается использовать и вести учет бланков строгой отчетности в бухгалтерии, например:

- изготовление ключей;

- шиномонтаж;

- химчистка;

- ветеринарные услуги;

- и прочее.

БСО можно печатать самостоятельно, если имеется автоматизированная система, защищенная от несанкционированного доступа. Как вариант – доработка кассового аппарата, но без регистрации в налоговой, — приобрести в типографиях. Как ведут учет таких подотчетных документов в этом конкретном случае? У хозяйствующего субъекта возникает обязанность иметь журнал учета бланков строгой отчетности, образец заполнения которого вы найдете ниже. (п.13 постановление Правительства РФ от 06.![]()

Как ведут учет бланков строгой отчетности

359-е постановление (ведение книги учетов бланков строгой отчетности регулируется этим нормативным актом) определяет требования к ведению книги. Обязательными являются такие:

- листы прошнуровать;

- пронумеровать;

- подставить подпись руководителя и главбуха;

- скрепить печатью или штампом.

Рассмотрим шаблон заполнения книги, учитывая главную задачу: обеспечить учет в разрезе наименований, серий и номеров БСО. Для этого определим обязательные для заполнения поля и графы:

- Наименование формы – например, Квитанция БО-3, Наряд-заказ БО-1.

- Дата движения, число,месяц, год – это дата получения из типографии, дата передачи лицу, ответственному за прием денег от населения.

- От кого получено или кому отпущено – указываем наименование типографии при получении, а при отпуске ФИО, ответственного лица.

- Основание (наименован

Публикации

Уважаемые пользователи, с радостью сообщаем, что стала доступна новая версия приложения 1С:Бухгалтерия государственного учреждения».

Предлагаем ознакомиться с основными возможностями новой версии приложения:

Учет бланков строгой отчетности

Подсистема предназначена для учета бланков строгой отчетности (БСО). Подсистемой предусмотрен учет БСО по сериям и номерам.

Справочник «Бланки строгой отчетности» предназначен для ведения списка БСО.

Документ «Поступление БСО» предназначен для отражения в учете поступления БСО. Из документа можно распечатать приходный ордер М-4 и бухгалтерскую справку (ф. 0504833).

Документ «Внутреннее перемещение БСО» предназначен для отражения в учете перемещений БСО между материально-ответственными лицами (если на счете 03.1 ведется учет по подразделениям, то и перемещение между подразделениями) внутри одной организации. Из документа можно распечатать требование-накладную М-11 и бухгалтерскую справку (ф. 0504833).

Из документа можно распечатать требование-накладную М-11 и бухгалтерскую справку (ф. 0504833).

Документ «Списание БСО» предназначен для отражения в учете фактов списания БСО. Из документа можно распечатать акт списания бланков строгой отчетности (ф. 0504816) и бухгалтерскую справку (ф. 0504833).

Отчет «Книга учета БСО» формирует книгу учета бланков строгой отчетности (ф. 0504045).

Учет имущества казны – новая подсистема

Подсистема предназначена для ведения учета имущества казны. Для включения подсистемы необходимо включить флажок «Вести учет имущества казны» в настройке параметров учета (раздел «Настройка и администрирование»).

Настройка аналитического и инвентарного учета имущества казны выполняется для каждой организации.

Поступление имущества казны

Для отражения фактов поступления имущества казны предназначены документы:

-

Принятие к учету объектов ИК (кроме зданий и сооружений)

-

Принятие к учету зданий (сооружений) ИК

-

Принятие к учету групп объектов ИК

-

Приходный ордер М-4 (имущество казны)

Из документов можно распечатать печатную форму актов приема-передачи ОС-1 или приходный ордер М-4, а также бухгалтерскую справку (ф. 0504833).

0504833).

Передача имущества казны

Для отражения фактов передачи имущества казны предназначены документы:

-

Передача объектов ИК (кроме зданий и сооружений)

-

Передача зданий (сооружений) ИК

-

Передача групп объектов ИК

-

Накладная на отпуск М-15 (имущество казны)

Из документов можно распечатать печатную форму актов приема-передачи ОС-1 или накладную на отпуск материалов на сторону М-15, в соответствии с названием каждого документа, и бухгалтерскую справку (ф. 0504833).

Списание имущества казны

Для отражения фактов списания имущества казны предназначены документы:

-

Списание объектов ИК

-

Списание автотранспорта (имущество казны)

-

Списание групп объектов ИК

-

Требование-накладная (имущество казны)

Из документов можно распечатать печатную форму актов списания ОС-4 или требование-накладную М-11, в соответствии с названием каждого документа, и бухгалтерскую справку (ф.

Амортизация имущества казны

Для ежемесячного начисления амортизации имущества казны предназначен документ «Начисление амортизации имущества казны». На основании документа можно распечатать «Ведомость начисления амортизации» и бухгалтерскую справку (ф. 0504833).

Учет расчетов с подотчетными лицами – новая подсистема

Документ «Заявление на выдачу аванса» предназначен для оформления заявления на выдачу аванса подотчетному лицу. На основании документа можно ввести Расходный кассовый ордер или Ведомость на выдачу денег из кассы подотчетным лицам.

Документ «Авансовый отчет» предназначен для оформления расчетов с подотчетными лицами в части командировочных расходов, оплаты работ (услуг) сторонних организаций, оприходования на склад поступивших от подотчетных лиц ОС, НМА, материалов, продуктов питания.

Расчеты с контрагентами

Расчеты по инкассо

В приложение добавлены новые документы:

-

Инкассовое поручение

-

Заявление об акцепте, отказе от акцепта

-

Аккредитив

-

Платежное требование

Документы применяются при осуществлении безналичных платежей в соответствии с требованиями «Положения о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 N 383-П).

Банком России 19.06.2012 N 383-П).

Автоматический зачет авансов

В типовых операциях поступления ТМЦ, работ, услуг, отражающих поступления от поставщиков (счет 302.00), добавлена возможность автоматического зачета выданного аванса.

В типовых операциях реализации ТМЦ, работ, услуг, отражающих реализацию покупателю (счет 205.00), добавлена возможность автоматического зачета полученного аванса.

Сверка взаиморасчетов для проведения инветаризации

Документ «

Касса организации

Инвентаризация кассы

Документ «Инвентаризация кассы» предназначен для отражения в учете результатов проведенной инвентаризации денежных средств, денежных документов, бланков строгой отчетности находящихся в кассе организации.

Из документа можно сформировать Инвентаризационную опись ф. 0504088, Инвентаризационную опись (сличительную ведомость) ф. 0504086.

0504088, Инвентаризационную опись (сличительную ведомость) ф. 0504086.

Печать кассовых чеков с использованием фискального регистратора

Реализовано подключение фискального регистратора и печать чеков непосредственно из программы.

В документе «Приходный кассовый ордер» по кнопке «Напечатать чек» печатается чек на прием денежных средств на фискальном регистраторе.

В документе «Расходный кассовый ордер» по кнопке «Напечатать чек» печатается чек на возврат денежных средств на фискальном регистраторе.

Учет расчетов по образовательным услугам

Новый документ «Плановые поступления оплаты (образование)» предназначен для фиксирования графика поступления оплаты от учащихся для последующего контроля своевременной оплаты.

Новый отчет «Ведомость по плательщикам за услуги образования» предназначен для вывода сведений о плательщиках по учащемуся по периодам.

Новый отчет «Сведения о плательщиках по услугам образования» предназначен для вывода списка учащихся с указанием сведений по плательщику на указанную дату. Поставляется два варианта отчета: «Плательщик по учащемуся» и «Учащиеся по плательщику».

Поставляется два варианта отчета: «Плательщик по учащемуся» и «Учащиеся по плательщику».

Новый отчет «Задолженности по плановой оплате (образование)» предназначен для контроля поступления оплаты по графику, заданному документом «Плановые поступления оплаты (образование)».

Налоговая и статистическая отчетность

Расширение номенклатуры форм регламентированной отчетности

-

Форма статистики 1-ИНВЕСТ «Сведения об инвестициях в Россию из-за рубежа и инвестициях из России за рубеж», утвержденная приказом Росстата от 27.07.2012 № 423;

Форма применяется, начиная с отчетности за 1 квартал 2013 года. -

Форма статистики № 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций», утвержденная приказом Росстата от 27.07.2012 № 406;

Форма применяется, начиная с отчетности за 2012 год.

-

Форма статистики 3-Ф «Сведения о просроченной задолженности по заработной плате», утвержденная приказом Росстата от 24.07.2012 № 407;

Форма применяется, начиная с отчетности за январь 2013 года. -

Форма статистики П-4 «Сведения о численности, заработной плате и движении работников», утвержденная приказом Росстата от 24.07.2012 № 407;

Форма применяется, начиная с отчетности за январь 2013 года. -

Форма статистики П-6 «»Сведения о финансовых вложениях», утвержденная приказом Росстата от 27.07.2012 № 423;

Форма применяется, начиная с отчетности за 1 квартал 2013 года. -

Форма статистики Приложение № 3 к форме П-1 «»Сведения об объеме платных услуг населению по видам», утвержденная приказом Росстата от 27.07.2012 № 422.

Форма применяется, начиная с отчетности за январь 2013 года.

Изменения в электронном представлении форм регламентированной отчетности

Выгрузка Заявления о ввозе товаров и уплате косвенных налогов (введено Протоколом от 11. 12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов таможенного союза об уплаченных суммах косвенных налогов») реализована в формате версии 5.06 в соответствии с приказом ФНС России от 30.08.2012 № ММВ-7-6/583@.

12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов таможенного союза об уплаченных суммах косвенных налогов») реализована в формате версии 5.06 в соответствии с приказом ФНС России от 30.08.2012 № ММВ-7-6/583@.

В соответствии с приказом, формат версии 5.06 применяется для Заявлений, представляемых после 01.10.2012.

Методические изменения

В Форме-4 ФСС РФ (утверждена приказом Минздравсоцразвития России от 12.03.2012 № 216н) реализована проверка контрольных соотношении в соответствии с алгоритмами, приведенными в приказе ФСС России от 14.03.2012 № 87. Проверка выполняется либо вручную — по кнопке «Проверка» в верхней командной панели формы отчета, либо автоматически — в процессе выгрузки формы в электронном виде или при подготовке печатной формы. Результаты проверки выдаются в отдельном окне, в котором отражаются как выполненные, так и ошибочные соотношения.

В декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств — членов таможенного союза (утверждена приказом Минфина России от 07. 07.2010 № 69н) внесены изменения в соответствии с письмом ФНС России от 20.08.2012 № ЕД-4-3/13717@.

Технологические изменения

Реализована выгрузка пакетов по сдаче отчетности в ФНС в универсальном формате для представления по месту требования. Требования к составу электронных документов, заверенных ЭЦП должностного лица налогового органа, представляемых налогоплательщиком по месту требования, размещены на сайте ФНС России по адресу: www.nalog.ru/html/docs/treb1.doc.

Реализована возможность импорта внешних файлов выгрузки форм статистической отчетности, реализация которых отсутствует в типовых конфигурациях.

Улучшена диагностика при ошибках загрузки внешней компоненты обмена.

Заполнение по данным учета

Реализовано автоматическое заполнение по данным учета:

-

Налоговой декларации по налогу на добавленную стоимость

-

Налоговой декларации по налогу на имущество организаций.

Книга учета бланков строгой отчетности

Оказывающие услуги компании и предприниматели могут использовать при получении оплаты от клиентов бланки строгой отчетности. Чтобы фиксировать их движение, заводится специальный журнал. Он не имеет единого образца. За основу при разработке документа можно взять форму ОКУД 0504045, которая применяется в государственных и муниципальных организациях. В конце статьи бесплатно доступен для скачивания журнала учета бланков строгой отчетности образец заполнения.

Чтобы фиксировать их движение, заводится специальный журнал. Он не имеет единого образца. За основу при разработке документа можно взять форму ОКУД 0504045, которая применяется в государственных и муниципальных организациях. В конце статьи бесплатно доступен для скачивания журнала учета бланков строгой отчетности образец заполнения.

Какая информация отражается в таблице

В Книге учета содержатся данные о движении бланков строгой отчетности. Там отражается получение листков в типографии, их передача ответственным лицам, списание и прочее.

Всю вносимую в нее информацию можно разбить на две категории:

- приход бланков;

- расход.

Книга учета бланков строгой отчетности не включает поля для отражения денежных сумм, полученных в результате операций. Она предназначена лишь для показа их перемещений. В документ вносится точное количество поступивших или списанных бланков.

Порядок оформления журнала

Закон не предусматривает единую форму, по которой должен оформляться журнал учета бланков строгой отчетности. Организации могут либо воспользоваться прежде установленным шаблоном, либо разработать свой собственный регистр.

Организации могут либо воспользоваться прежде установленным шаблоном, либо разработать свой собственный регистр.

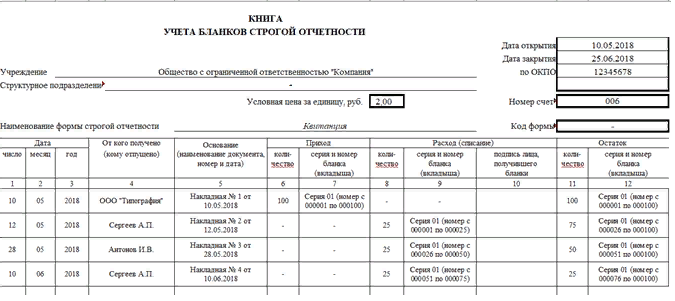

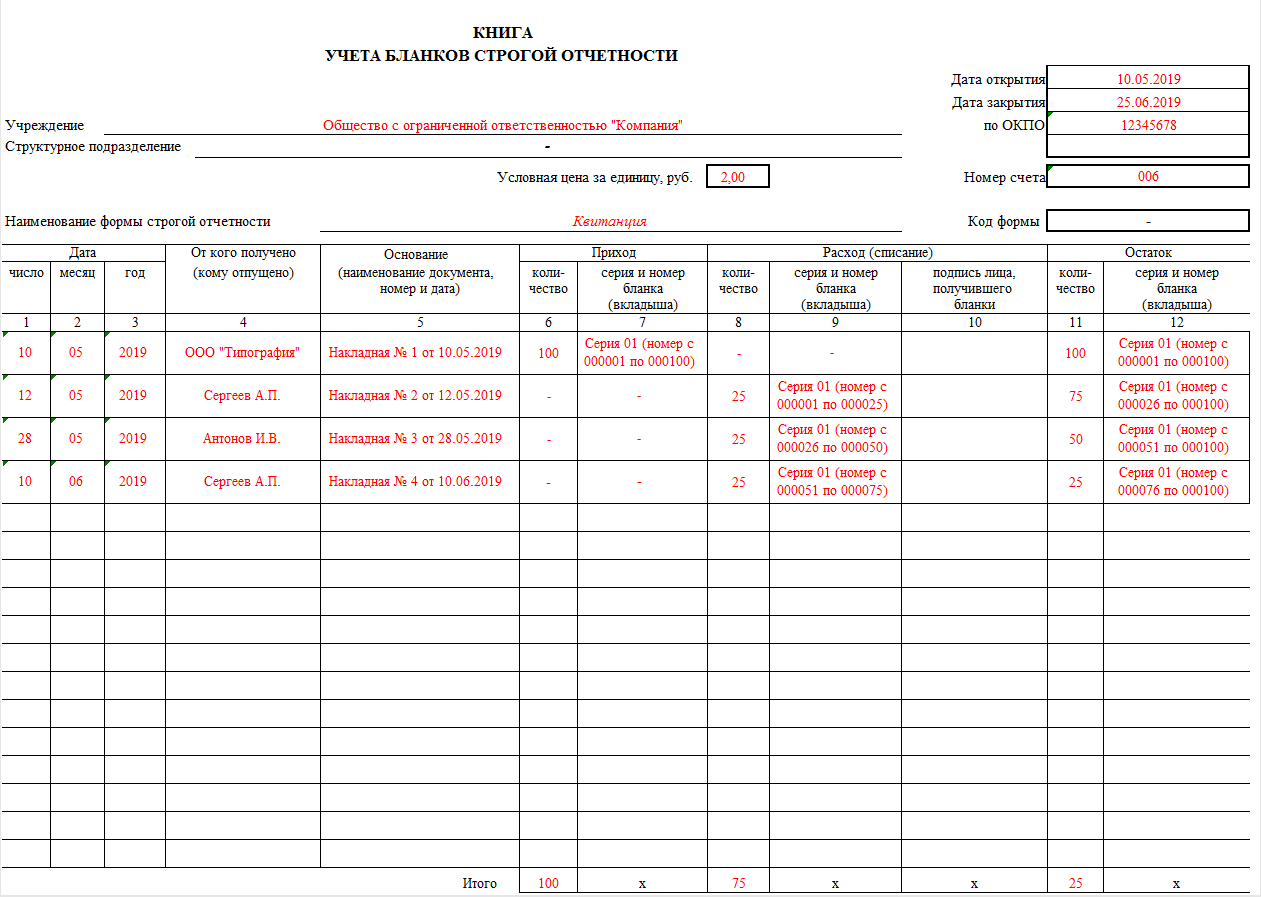

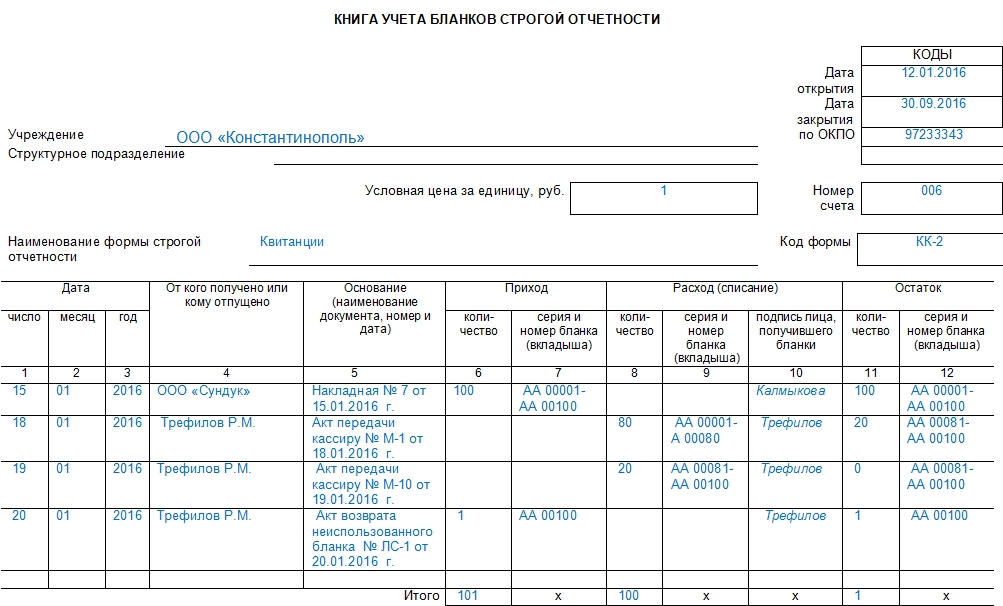

Рассматривая форму 0504045 Книги учета бланков строгой отчетности, можно выделить две основные части: вводный раздел и таблица, в которой собраны данные о движении документов. Во вводном разделе отражается следующая информация:

- Дата открытия (закрытия) Книги.

- Название организации.

- Код ОКПО.

- Применяемый вид бланка строгой отчетности (билет, квитанция и так далее).

- Условная цена единицы (указывается в рублях).

- Номер счета.

- Код формы.

После «шапки» следует основная часть, выполненная в виде таблицы. Учетный журнал на примере формы 0504045 содержит:

- Дату внесения записи.

- Данные второй стороны (ФИО индивидуального предпринимателя или название организации).

- Документ, служащий основанием.

- Приход. Отражают количество поступивших листков, их номер и серию.

- Расход (списание).

Также указывают количество и реквизиты бланков, которые были использованы либо списаны. В отдельном столбце ставится подпись сотрудника, получившего эти бумаги.

Также указывают количество и реквизиты бланков, которые были использованы либо списаны. В отдельном столбце ставится подпись сотрудника, получившего эти бумаги. - Остаток. Количество и реквизиты оставшихся листков.

В конце подводится итог по каждой графе. Эта строка озаглавлена «Итого». Она имеется на каждой странице.

Важно! В Книге учета должны содержаться наименование организации, дата открытия журнала, единицы измерения, количество объектов учета, перечень категорий в хронологическом порядке и данные ответственных за ведение учета лиц.Удобно пользоваться готовой формой документа. Вместе с тем Книга учета бланков строгой отчетности может быть составлена самим предпринимателем. Ключевое требование она должна содержать все предписанные законом данные. Ведение Книги поручается бухгалтерскому работнику. ИП может заняться этим самостоятельно.

Рекомендации по ведению Книги учета

В большинстве случаев Книга учета готовится в печатном виде. Отдельные листы нумеруются и сшиваются в журнал. Документ заверяется подписью директора и главного бухгалтера (для организаций) или ИП. При наличии ставится печать.

Документ заверяется подписью директора и главного бухгалтера (для организаций) или ИП. При наличии ставится печать.

Порядок заполнения журнала нужно зафиксировать, подготовив постановление руководителя предприятия. Также директор назначает сотрудника, ответственного за заполнение документа и его сохранность. С этим работником заключается договор о материальной ответственности.

В случае с организациями заполнение журнала чаще всего поручается работнику бухгалтерского отдела. Если речь об индивидуальном предпринимателе, работающем без сотрудников, оформлять документ он будет самостоятельно.

Ответственный за ведение регистра будет прикладывать к Книге учета:

- отрывные части выданных клиентам бланков;

- испорченные листки;

- экземпляры, которые в силу каких-либо причин не будут применяться по назначению.

Как бланки, так и журнал заполняются без помарок и исправлений. Когда допущена ошибка, листок перечеркивается. Испорченный экземпляр не выбрасывается. Его прикладывают к журналу, при необходимости пишут объяснительную. По истечении срока хранения в присутствии назначенной комиссии составляется акт, и списанные бумаги уничтожаются.

Когда допущена ошибка, листок перечеркивается. Испорченный экземпляр не выбрасывается. Его прикладывают к журналу, при необходимости пишут объяснительную. По истечении срока хранения в присутствии назначенной комиссии составляется акт, и списанные бумаги уничтожаются.

На какой срок заводится регистр

Стоит учесть, что Книга учета БСО заводится лишь на определенный срок. Дату закрытия обязательно указывать в специально отведенной графе. Регистр может применяться:

- на протяжении отчетного периода;

- в течение года.

Продолжительность использования журнала определяется руководителем. Соответствующее положение закрепляется в учетной политике организации. После закрытия регистра заводится новый экземпляр.

Что касается срока хранения журнала, законодательство не устанавливает определенных сроков. Нужно учесть, что квитанции и подобные бланки хранятся на протяжении 5 лет. Срок хранения Книги учета не может быть меньше этого периода. Значит, составляет он минимум 5 лет.

Как правильно хранить учетные документы

Журнал учета БСО, как и другие ценные бумаги, нужно хранить в отдельном кабинете или сейфе, которые по завершении рабочего дня опечатываются. Такой подход защитит документацию от утери или хищения.

Если организация или ИП использует бланки строгой отчетности, ведение регистра обязательно. В противном случае после проверки налоговым инспектором может быть назначен штраф.

Когда теряются незаполненные листки, налоговая служба также может наложить взыскание за неправильное хранение первичной документации. Если подобный факт обнаружен руководителем предприятия, он вправе запросить у работника их стоимость.

Книга учета ведется организациями и ИП, которые используют при расчетах с клиентами квитанции и прочие бланки строгой отчетности. На данный момент не существует образца, обязательного к применению. Можно взять ранее предписанную форму 0504045, которая предусматривалась для бюджетных учреждений. Она отражает информацию о движении первичных документов на предприятии. Далее можно скачать образец по ссылке.

Далее можно скачать образец по ссылке.

Книга учета бланков строгой отчетности (форма № 0504045)

Доставка

Возможные способы получения товара:

- Курьером – действует при доставке по Москве и Московской области. Цена на услугу зависит от суммы заказа и удаленности адресата от Москвы. При отправке товара за МКАД при условии, расстояние от него не больше 5 км, к стоимости прибавится 60 руб. В других случаях величина надбавки к стоимости рассчитывается индивидуально.

- Транспортной компанией – отправим товар в любую точку РФ. Стоимость доставки рассчитывается индивидуально в зависимости от удаленности адресата от Москвы и тарифов выбранной ТК.

- Самовывоз – вы можете вывезти товар самостоятельно. Это бесплатно.

Сроки доставки:

- При выборе доставки по Москве и МО курьером, вы получите товар в течение 1-3 суток.

- При выборе услуг транспортной компании сроки рассчитываются индивидуально.

Мы обязуемся изготовить и передать изделие ТК в течение 1-3 суток.

Мы обязуемся изготовить и передать изделие ТК в течение 1-3 суток.

Если вы хотите самостоятельно забрать товар, приезжайте к в офис. Будем ждать вас в рабочее время.

Оплата

Способы оформления заказа:

- На сайте. Добавьте товар в корзину и перейдите в нее для оформления заказа. Этот способ подходит, если вы хотите заказать типовое изделие.

- По телефону. Позвоните нам, расскажите менеджеру, что вам нужно. При таком способе можно обсудить нюансы, которые не предусмотрены при заказе по сайту.

- По E-mail. Отправьте нам письмо, в котором вы рассказываете, что хотите заказать. Если у вас есть макет, прикрепите его, чтобы изготовили изделие в соответствии с вашими ожиданиями.

Обратите внимание, что в стоимость включено изготовление простого макета без дополнительных услуг. Разработка индивидуального фона, эвакуационных схем, алюминиевая рамка и сооружение напольной подставки для стендов и досок – это опции, которые оплачиваются отдельно. Уточнить, сколько окончательно будет стоить товар вместе с дополнительными опциями, вы можете, позвонив по телефону.

Уточнить, сколько окончательно будет стоить товар вместе с дополнительными опциями, вы можете, позвонив по телефону.

Варианты оплаты:

- Наличными. Купить в Москве изделие можно с оплатой наличными курьеру или нашему сотруднику в офисе (при самовывозе).

- Картой. Банковской карточкой можно сделать предоплату онлайн или оплатить товар во время его получения в офисе.

- Через платежный терминал. Этот способ подходит, если вы решили купить товар дистанционно.

- Безналичным расчетом. При оформлении заказа укажите реквизиты компании, и мы выставим счет. Чеки отправим по почте.

Обратите внимание, что сроки зачисления средств при оплате безналичным расчетом составляет до 2 рабочих дней при оплате в пределах Московской области и до 5 рабочих дней при оплате из другого субъекта РФ.

Книга учета бланков строгой отчетности: пример заполнения

При расчете с физическими лицами за наличные индивидуальные предприниматели и ООО используют бланки строгой отчетности, которые представляют собой аналог кассового чека. В данной статье мы разберем, что называют этим термином, как заполняют журнал учета БСО и приведем пример его оформления.

В данной статье мы разберем, что называют этим термином, как заполняют журнал учета БСО и приведем пример его оформления.

Введение

Бланк строгой отчетности представляет собой документ, который подтверждает оплату за товар или оказанную услугу от частного лица в виде наличного расчета или при помощи платежной карты. Согласно с требованиями законодательства, магазины и другие торговые точки должны быть оборудованы контрольно-кассовыми машинами, поэтому БСО используются лишь в ограниченных случаях:

- В разносной или ярмарочной торговле.

- При продаже билетов, журналов, газет.

- При реализации мороженого, сезонных фруктов и овощей.

- При продаже из автоцистерн живой рыбы, кваса, растительного масла, молока.

- При реализации изделий народного творчества (в случае, если продажу проводит сам автор).

- При реализации акций или ценных бумаг.

- В случае приема стеклотары или утилизированного сырья.

- При оказании услуг переноски вещей на ж/д вокзалах, аэропортах, речных и морских вокзалах.

- Продажа услуг или товаров населению в отдаленных и труднодоступных местах.

- Оказание мелких бытовых услуг: ремонт обуви, вспашка огородов, копание ям, заготовка дров и пр.

Книга заполняется предпринимателем или ответственным лицом

Внимание: БСО используются только при работе с населением — выдавать их предпринимателям, компаниям или организациям запрещено, но при этом процедура обязательной проверки статуса второй стороны законом не предусмотрена.

Как используются

Законодательство позволяет предпринимателям и организациям как использовать типовые бланки БСО, так и создавать их самостоятельно. В типовом бланке есть все необходимое для правильного оформления, поэтому мы рекомендуем использовать именно его. Впрочем, вам ничего не мешает составить его самостоятельно. Для этого в документе необходимо указать следующие пункты:

- Полное название документа, серия и номер.

- Полное название компании (ООО), ФИО индивидуального предпринимателя.

- Для компаний — юридический адрес.

- Индивидуальный налоговый номер для ИП или ООО.

- Тип предоставляемой услуги или наименование товара.

- Стоимость услуги или товара (каждой позиции в отдельности и общая сумма).

- Сумма оплаты.

- Дата составления БСО или совершения сделки.

- ФИО ИП или сотрудника, который отвечает за подобные операции.

- Мокрая печать (при наличии), другие виды реквизитов.

Данный бланк можно заказать в типографии. Если печать осуществляется в типографии, то на бумаге также обязательно должна присутствовать информация о заказе:

- Тираж, год выпуска.

- ИНН и название типографии.

- Адрес типографии и номер заказа.

Также бланки можно изготовить при помощи так называемых “автоматизированных систем”, но проблема в том, что обычный принтер использовать для этого нельзя. Министерство Финансов России выдвигает к автоматизированным системам следующие требования:

- Защита оборудования от несанкционированного использования сторонними лицами.

- Хранение серии и номера бланка БСО.

- Фиксация и идентификация действий, произведенных с БСО, на протяжении 5 календарных лет.

Книга прошивается и подписывается, листы в обязательном порядке нумеруются

По сути, под эти требования попадают только типографии — автоматизированных систем, отвечающих подобным запросам, в России практически нет. Бланки, распечатанные в типографии, передаются ответственному сотруднику перед комиссией. Приемка проводится материально ответственным лицом, назначенным соответствующим приказом по предприятию, в день получения бумаг. Также в приказе указывается председатель и члены комиссии, он подписывается ИП или главой ООО. После этого проводится процедура сверки с накладными при получении (нужно пересчитать точное количество бланков и проверить их серии-номера). По завершении приемки составляется акт, на основании которого они ставятся на учет, регистрируясь в соответствующей книге. Хранение полученных и зарегистрированных бумаг осуществляется:

- В закрывающихся сейфах.

- В шкафах металлических.

- В оборудованных комнатах.

Владелец должен организовать такие условия хранения, при которых порча или пропажа документов строгой отчетности будет невозможна. По окончании рабочего дня сейф или помещение в обязательном порядке опечатывается и пломбируется, чтобы исключить возможность доступа посторонних лиц.

Внимание: доступ к документам должно иметь только ответственное лицо. Недопустимо хранить их в столе или среди других документов там, куда имеют доступ посторонние лица.

Отметим, что копии БСО и их отрывные корешки также должны сохраняться в особых условиях. Обычно их складывают в спецмешки и опечатывают, после чего хранят на протяжении 5 лет (при необходимости их нужно будет предъявить проверяющим органам). По окончании этого срока составляется отдельный акт на списание бумаг, после чего их уничтожают. Той же процедуре подвергаются и испорченные бланки. Для составления акта также привлекается комиссия, которая назначается соответствующим приказом. После процедуры уничтожения ставится соответствующая запись в журнале учета.

После процедуры уничтожения ставится соответствующая запись в журнале учета.

Как правильно вести книгу учета

Разберем, как правильно вести книгу учета бланков строгой отчетности и кто это обязан делать. Если ИП или ООО работает с БСО, то вести подобную книгу нужно в обязательном случае. Первым делом определимся, какую форму использовать. Для предпринимателей и обществ с ограниченной ответственностью используется так называемый журнал учета БСО, форма которого не установлена законодательством. Мы рекомендуем журнал, который используется муниципальными и государственными компаниями, утвержденный распоряжением Министерства Финансов РФ в 2010 году. Это поможет вам избежать недоразумений и разночтений проверяющими органами — подобные журналы имеются в свободной продаже и стоят недорого. При необходимости вы можете дополнить его нужными столбцами, добавив необходимые вам пункты.

Внимание: книга учета бланков строгой отчетности пронумеровывается, прошивается и подписывается владельцем ООО или ИП.

Также на прошивке ставится печать.

Старайтесь вести книгу аккуратно, без явных ошибок и исправлений. Указывайте дату и количество полученных бланков, серии, номера, названия. Если в процессе работы БСО был испорчен или при его заполнении допущены ошибки, то листок не выбрасывается, а перечеркивается и прикладывается в книгу учета.

В книгу вносятся любые действия с БСО

Заниматься ведением журнала должен материально ответственный сотрудник или глава компании, назначенный соответствующим приказом (также подписывается соглашение о материальной ответственности). Записи в журнале делаются в процессе работы — вносить данные необходимо в день получения или выдачи листков.

При этом следует отметить, что в книгу вносятся только два действия:

- Получение распечатанных листов из типографии.

- Передача листов ответственному лицу, которое выдает их покупателям.

Вносить в журнал информацию о каждом выданном листе не нужно.

Как учитывать бланки индивидуальному предпринимателю

Индивидуальный предприниматель в 2018 году уже не должен вести кассовую книгу, поскольку устройство само передает необходимые данные. Но это не значит, что ИП должен отказаться и от журнала учета: при получении и выдаче листков обязательно необходимо делать соответствующие заметки. Это касается всех видов деятельности ИП, особенно если он работает по УСО, ЕНВД или патенту.

Но это не значит, что ИП должен отказаться и от журнала учета: при получении и выдаче листков обязательно необходимо делать соответствующие заметки. Это касается всех видов деятельности ИП, особенно если он работает по УСО, ЕНВД или патенту.

Часто начинающие предприниматели задаются вопросом: что лучше оформить, бланки или контрольно-кассовый аппарат? Ответ на этот вопрос не может быть однозначным. Конечно, кассовый аппарат практичнее и удобнее, но нужно учитывать, что он, во-первых, стоит денег, во-вторых, его нужно регистрировать в налоговой, в-третьих, обучать персонал, в-четвертых, заключать дополнительный договор на обслуживание с ЦТО и следить за состоянием аппарата. Это довольно сложная и затратная процедура, к тому же, в итоге ККМ нужно будет сдавать, обращаясь и в налоговую, и в ЦТО, собирая документы и пр. Если вы работаете исключительно с частными лицами и объемы продаж невелики, то, возможно, разумнее оформить книгу учета БСО (образец заполнения для ИП мы приведем ниже). Несмотря на кажущуюся сложность работы с листами, все на самом деле просто: вы закажете их в типографии, сложите в сейфе, заведете журнал и будете выдавать по мере надобности продавцам или менеджерам.

Несмотря на кажущуюся сложность работы с листами, все на самом деле просто: вы закажете их в типографии, сложите в сейфе, заведете журнал и будете выдавать по мере надобности продавцам или менеджерам.

Есть еще одно преимущество, которое касается индивидуальных предпринимателей, не привязанных к одной точке (оказывающих выездные услуги) — таскать с собой ККМ не всегда возможно и безопасно. Другое дело бланки — их можно хранить просто в транспортном средстве и оформлять на объекте заказчика/покупателя. По данной ссылке можно скачать пример заполнения формы 0504045 — подставьте свои данные и внесите их в журнал учета БСО.

Вконтакте

Одноклассники

Google+

Бланки строгой отчетности

Бланки строгой отчетности

Владимир МАЛЫШКО

Эксперт «ПБУ»

Опубликовано Журнал ПБУ N6/2002г.

Постановлением Правительства РФ от 30.07.93 N 745 утвержден Перечень

отдельных категорий организаций, предприятий, учреждений, их филиалов и других

обособленных подразделений (в том числе физических лиц, осуществляющих предпринимательскую

деятельность без образования юридического лица, в случае осуществления ими торговых

операций или оказания услуг), которые в силу специфики своей деятельности либо

особенностей местонахождения могут осуществлять денежные расчеты с населением

без применения контрольно — кассовых машин. В этот Перечень включены

организации, предприятия, учреждения, а также физические лица, осуществляющие

предпринимательскую деятельность без образования юридического лица, оказывающие

услуги населению. При этом все они должны выдавать физическим лицам документы

строгой отчетности (приравниваемые к чекам) по формам, утвержденным Минфином

России по согласованию с Государственной межведомственной экспертной комиссией

по контрольно — кассовым машинам.

Формы бланков

В настоящее время письмами и приказами Минфина России утверждено более двухсот форм бланков строгой отчетности. Наиболее часто встречающиеся формы для различных видов деятельности приведены в таблице.

Бланки строгой отчетности | Виды деятельности | Утверждающий документ Минфина России |

| Наряд — заказы, квитанции | Услуги в части бытового обслуживания | Письма от 20.04.95 N 16-00-30-33, от 11.04.97 N 16-00-27-15 |

| Документы | Услуги гостиничного хозяйства | Приказ от 13.12.93 N 121 |

| Квитанции | Услуги общественного питания | Письмо от 20. 12.93 N 16-31 12.93 N 16-31 |

| Услуги связи | Приказ от 29.12.00 N 124н, письма от 29.11.93 N 16-16-84, от 22.02.94 N 16-36 | |

| Услуги Сбербанка России | Приказ от 28.06.00 N 59н | |

| Услуги по различным видам деятельности | Письмо от 20.04.95 N 16-00-30-35 | |

| Услуги в части ветеринарной деятельности | 26.05.95 N 16-00-30-46 | |

| Квитанция за парковку автомобиля | Услуги автостоянки | Письмо от 24.02.94 N 16-38 |

| Квитанции, билеты для проезда | Услуги МПС | Письмо от 12.03.99 N 16-00-24-33 |

| Услуги воздушного транспорта | Письмо от 29.05.98 N 16-00-27-23 | |

| Услуги автотранспорта | Письма от 16.06.94 N 16-30-64, от 23.12.96 N 16-00-30-58, от 11.04.97 N 16-00-27-15 | |

| Экскурсионная путевка, абонемент, билет | Услуги в части экскурсионной, театрально — концертной деятельности | Приказ от 25.02.2000 N 20н |

| Туристические путевки | Туристические услуги | Письмо от 16.06.98 N 16-30-65 |

| Санаторно-курортная путевка, курсовка | Услуги санаторно‑курорные и оздоровительные | Приказ от 10.12.99 N 90н |

| Форма чека при отключении электроэнергии | Для всех видов деятельности при использовании ККМ | Письмо от 12.03.99 N 16-00-24-32 |

Организации и индивидуальные предприниматели могут осуществлять изготовление бланков строгой отчетности по установленным образцам в любой типографии. Данный вид деятельности в лицензировании не нуждается (в части полиграфии лицензированию подлежит только деятельность по изготовлению защищенных от подделок полиграфической продукции, в том числе бланков ценных бумаг — пункт 1 статьи 17 Федерального закона от 08.08.01 N 128-ФЗ «О лицензировании отдельных видов деятельности»). Организации и сами могут изготавливать их, так как документов, ограничивающих такие производство, не существует. Однако Минфин России настоятельно рекомендует все же обращаться в полиграфические организации (письмо Минфина России от 05.07.01 N 16-00-24/56).

В случае необходимости, в утвержденные формы бланков организации и индивидуальные предприниматели могут вносить реквизиты, необходимые для учета предоставляемых услуг. Удаление же отдельных реквизитов, предусмотренных в утвержденных формах документов строгой отчетности, не допускается. Вопросы художественного оформления, характера и содержания дополнительной информации на билетах, талонах, квитанциях и других бланках, а также их технического редактирования, решаются ими самостоятельно.

Бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы нумератором или типографским способом (п. 2.16 Положения о документах и документообороте в бухгалтерском учете, утвержденному Минфином СССР от 29.07.83 N 105). Минфин России в разЪяснительных письмах все же настаивает на проставление серии и нумерации на бланках типографским способом.

Порядок хранения бланков строгой отчетности изложен в Положении о документах и документообороте в бухгалтерском учете (оно продолжает действовать в настоящее время в части не противоречащей принятым нормативно правовым актам). Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Если же в части каких-либо видов деятельности нет утвержденных форм документов строгой отчетности, то организация вправе выйти с предложением об их утверждении. Для этого предлагаемую форму представляют через курирующее данный вид деятельности ведомство или напрямую в Минфин России. Министерство после рассмотрения и согласования с Государственной комиссией по контрольно — кассовым машинам ее утверждает.

Отчет о финансовом положении — пример | Формат

Что такое отчет о финансовом положении?

Отчет о финансовом положении, часто называемый балансом, представляет собой финансовый отчет, в котором отражены активы, обязательства и капитал компании на заданную дату. Другими словами, в нем перечислены ресурсы, обязательства и сведения о владельце компании в определенный день. Вы можете думать об этом как о снимке того, как компания выглядела в определенный момент истории.

Это определение верно в том смысле, что данное утверждение представляет собой исторический отчет. Он показывает только те элементы, которые присутствовали в день отчета. Это контрастирует с другими финансовыми отчетами, такими как отчет о прибылях и убытках, в котором представлена деятельность компании за определенный период времени. В отчете о финансовом положении отражается информация о счете компании только в последний день отчетного периода.

В этом смысле инвесторы и кредиторы могут вернуться в прошлое, чтобы увидеть финансовое положение компании на заданную дату, просмотрев балансовый отчет.

Пример

Давайте посмотрим на пример отчета о финансовом положении.

Как видно из нашего примера шаблона, каждый балансовый счет указан в порядке бухгалтерского уравнения. Эта организация дает инвесторам и кредиторам ясное и легкое представление о ресурсах, долгах и экономическом положении компании, которое можно использовать для целей финансового анализа.

Инвесторы используют эту информацию, чтобы сравнить текущие результаты компании с прошлыми показателями, чтобы оценить рост и состояние бизнеса.Они также сравнивают эту информацию с отчетами других компаний, чтобы решить, куда лучше вложить свои деньги.

Кредиторы, с другой стороны, обычно не занимаются сравнением компаний с точки зрения принятия инвестиционных решений. Их больше волнует здоровье бизнеса и способность компании платить по кредитам. Анализ коэффициентов левериджа, уровня долга и общего риска компании дает кредиторам хорошее представление о рисках, связанных с кредитованием компании денег.

Очевидно, внутреннее руководство также использует отчет о финансовом положении для отслеживания и улучшения операций с течением времени.

Теперь, когда мы знаем, какова цель этого финансового отчета, давайте немного подробнее проанализируем, как этот отчет оформлен.

Формат

Отчет о финансовом положении имеет формат бухгалтерского уравнения (активы = обязательства + собственный капитал). Таким образом, активы всегда указываются первыми.

Раздел активов

Активы — это ресурсы, которые компания может использовать для создания товаров или предоставления услуг и получения доходов.Есть много способов отформатировать раздел активов, но наиболее распространенный размер баланса делит активы на две подкатегории: текущие и долгосрочные. Оборотные активы включают денежные средства, дебиторскую задолженность и запасы. Эти ресурсы обычно потребляются в текущем периоде или в течение следующих 12 месяцев.

Раздел внеоборотных активов включает ресурсы со сроком полезного использования более 12 месяцев. Другими словами, эти активы существуют более одного года и могут быть использованы для выгоды компании за пределами текущего периода.Наиболее распространенные внеоборотные активы включают в себя основные средства.

Обязательства Раздел

Обязательства — это долговые обязательства, которые компания имеет перед другими компаниями, физическими лицами или учреждениями. Они варьируются от коммерческих ссуд, личных ссуд или ипотеки. Этот раздел обычно делится на две основные подкатегории, чтобы показать разницу между обязательствами, срок погашения которых наступает в следующие 12 месяцев, текущими обязательствами и обязательствами со сроком погашения в будущие годы, долгосрочными обязательствами.

Текущая задолженность обычно включает кредиторскую задолженность и начисленные расходы. Срок погашения обоих этих видов долгов обычно составляет менее 12 месяцев. Долгосрочный раздел включает в себя все другие долги со сроком погашения более чем на год, такие как ипотечные кредиты и долгосрочные векселя.

Раздел акционерного капитала

Собственный капитал состоит из собственности компании. Другими словами, это измеряет их долю в компании и то, сколько на самом деле владеют акционеры или партнеры. Этот раздел отображается немного по-разному в зависимости от типа объекта.Например, корпорация перечислит обыкновенные акции, привилегированные акции, добавочный капитал, казначейские акции и нераспределенную прибыль. Между тем, партнерство просто перечислит остатки на счетах капитала участников, включая текущие доходы, взносы и распределения.

В мире бухгалтерского учета для некоммерческих организаций этот раздел отчета о финансовом положении называется разделом чистых активов, потому что он показывает активы, которыми организация фактически владеет после выплаты всех долгов.Эту концепцию легче понять, вернувшись к примеру бухгалтерского уравнения. Если мы изменим уравнение бухгалтерского учета, представив капитал = активы — обязательства, мы увидим, что собственный капитал некоммерческой организации равен активам за вычетом любых непогашенных обязательств.

Всегда ли баланс?

Обратите внимание, что баланс всегда находится в балансе. Как и в бухгалтерском уравнении, активы всегда должны равняться сумме обязательств и собственного капитала.Это имеет смысл, если подумать, потому что у компании есть только три способа приобретения новых активов.

Он может использовать актив для покупки и новый (тратить деньги на что-то другое). Также он может взять ссуду на новую покупку (взять ипотеку на покупку здания). Наконец, он может потребовать деньги от владельцев для покупки (продать акции, чтобы собрать деньги для расширения). Все три этих бизнес-события следуют уравнению бухгалтерского учета и системе бухгалтерского учета с двойной записью, где обе стороны уравнения всегда сбалансированы.

грн — Бухгалтерский учет и финансовая отчетность

Перейти к основному содержанию- О гривнах

- События

- Карта

- Раздача

- Выпускникам

- Справочник

- Я …

- Текущий студент

- Преподавательский состав / сотрудник

- Родитель

- Партнер по исследованиям

- Дом

- Прием и помощь

- Прием в бакалавриат

- Откройте для себя гривну узнайте, что делает гривну тем местом, где вы будете звонить домой

- Подать заявку на прием расскажите нам о своей ситуации, и мы проведем вас через процесс приема

- Финансовая помощь Стипендии, гранты, займы Возможности работы и учебы в изобилии — грн

- Принятые студенты После поступления мы предоставим вам всю информацию, необходимую для зачисления

- Посетите кампус, посмотрите гривны сами во время экскурсий по кампусу, групповых посещений и дней открытых дверей

- Предстоящие мероприятия подпишитесь на предварительный просмотр зарядного устройства и другие предстоящие приемные мероприятия

- Контактная информация Приемная комиссия найдите своего консультанта по приему или запросите информацию

- Подать заявку онлайн

- Прием в аспирантуру

- Прием в аспирантуру дополнительная информация для Discover UAH Узнайте о наших программах для выпускников и узнайте от наших студентов

- Процесс приема в магистратуру Подать заявку на прием простые шаги для всех абитуриентов, включая иностранных, переводных и не имеющих степени

- Выпускник посещает кампус, Посетите кампус, исследуйте виртуальный тур или посетите кампус самостоятельно

- Допущенные студенты узнают, что делать дальше, чтобы начать свой первый семестр

- JUMP присоединиться к совместной программе бакалавриата и закончить обучение раньше

- Приемная комиссия выпускников свяжитесь с приемной комиссией для выпускников и запросите дополнительную информацию

- Расходы на финансовую помощь выпускникам, стипендии, гранты, ассистенты и многое другое

- Подать заявку онлайн — выпускник

- Прием в бакалавриат

- Академики

- Академические колледжи Колледжи

- Искусство, гуманитарные и социальные науки

- Бизнес

- Образование

- Инженерное дело

- Сестринское дело

- Профессиональное обучение

- Наука

- с отличием

- Высшая школа

- Списки курсов найдите и изучите все курсы, предлагаемые грн.

- Общие требования к образованию узнайте больше о курсах для Charger Foundations

- Онлайн-обучение изучите оферту в гривнах

- Академические колледжи Колледжи

| НАИМЕНОВАНИЕ | ОПИСАНИЕ | ССЫЛКИ | ФОРМАТ |

|---|---|---|---|

| ШАБЛОНЫ ПРЕДЛОЖЕНИЙ СТАВКИ | |||

| Тарифное предложение 5 оценок | Используйте этот шаблон предложения по тарифам до 5 тарифов — это предложение рассчитано на два года, но его также можно использовать для ставок на один год.См. Вкладку «Инструкции». MAA настоятельно рекомендует использовать эти шаблоны, поскольку они были созданы для упрощения процесса разработки тарифного предложения. Последняя редакция: май 2020 г. | Информация | Excel |

| Тарифное предложение 10 оценок | Используйте этот шаблон предложения по тарифам до 10 тарифов — это предложение рассчитано на два года, но его также можно использовать для ставок на один год. См. Вкладку «Инструкции». MAA настоятельно рекомендует использовать эти шаблоны, поскольку они были созданы для упрощения процесса разработки тарифного предложения.Последняя редакция: май 2020 г. | Информация | Excel |

| Тарифное предложение 25 оценок | Используйте этот шаблон предложения по тарифам до 25 тарифов — это предложение рассчитано на два года, но его также можно использовать для тарифов на один год. См. Вкладку «Инструкции». MAA настоятельно рекомендует использовать эти шаблоны, поскольку они были созданы для упрощения процесса разработки тарифного предложения. Последняя редакция: май 2020 г. | Информация | Excel |

| Тарифное предложение 50 оценок | Используйте этот шаблон предложения по тарифам до 50 тарифов — это предложение рассчитано на два года, но его также можно использовать для ставок на один год.См. Вкладку «Инструкции». MAA настоятельно рекомендует использовать эти шаблоны, поскольку они были созданы для упрощения процесса разработки тарифного предложения. Последняя редакция: май 2020 г. | Информация | Excel |

| Предложение калькуляции по номенклатуре | Этот шаблон используется для расчета стоимости отдельных элементов / образцов / тестов путем разбивки прямых затрат на элемент, применения ставки оплаты труда в зависимости от количества времени, необходимого для завершения элемента, и добавления ставки надбавки к накладным расходам для возмещения накладных расходов центра.Рекомендовано для лабораторий и других центров с непредсказуемым использованием. | Excel | |

| Тарифное предложение для некоммерческих центров | Этот шаблон используется для расчета ставок бюджетов доходов по программам. | Excel | |

| ШАБЛОНЫ ФИНАНСОВОГО ОТЧЕТА | |||

| Полугодовой отчет | Полугодовой финансовый отчет для большинства центров. Этот отчет можно использовать как для квартальной, так и для полугодовой финансовой отчетности.Доступны обучающие видео! | Информация | Excel |

| Полугодовой отчет — Магазины | Полугодовой финансовый отчет только для магазинов. Этот отчет можно использовать как для квартальной, так и для полугодовой финансовой отчетности. | Информация | Excel |

| Полугодовой отчет — Суда | Формат полугодового финансового отчета только для судовых центров. | Информация | Excel |

| Полугодовой отчет — Программный доход | Формат полугодового финансового отчета для бюджетов доходов по программам. | Excel | |

| Отчет об анализе отклонений | Это отдельная версия. Этот отчет больше не включается в рабочую книгу шаблона полугодового отчета. | Информация | Excel |

| ФОРМЫ И ШАБЛОНЫ ИЗМЕНЕНИЯ ОБОРУДОВАНИЯ | |||

| График амортизации | Автономный график, используемый для перечисления оборудования стоимостью более 5000 долларов США и расчета годовой амортизации, которая должна быть включена в расценки сервисного центра. | Информация | Excel |

| Выверка — СП по амортизации оборудования | Форма выверки, используемая для подтверждения и документирования амортизационных отчислений от СП. | Информация | Excel |

| ФОРМА ДЛЯ СЧЕТА | |||

| ДОКУМЕНТ ДЛЯ ВНУТРЕННЕЙ ПРОДАЖИ (ISD) | ДОКУМЕНТ ДЛЯ ВНУТРЕННИХ ПРОДАЖ (ISD) используется исключительно для регистрации продаж услуг или поставок сервисными центрами и вспомогательными предприятиями другим организациям Вашингтонского университета. | ||

| РАЗЛИЧНЫЕ ФОРМЫ ОТСЛЕЖИВАНИЯ | |||

| Отчет о деятельности — частное лицо | Пустая форма, которая может быть использована для поддержки индивидуальной деятельности для развития рейтинга. | Excel | |

| Указания по отчету о деятельности | Руководящие принципы, используемые для определения уровней активности для центров обслуживания и пополнения баланса. | Слово | |

| Журнал активности центра | Информация отслеживается, когда центр предоставляет услуги. | Excel | |

| Лист учета рабочего времени | Пустая форма, которая может использоваться для расчета затрат только на оплату труда. | Excel | |

| Лист отслеживания труда и материалов | Пустая форма, которую можно использовать для расчета стоимости трудовых и материальных проектов. | Excel | |

| ДРУГИЕ АДМИНИСТРАТИВНЫЕ ФОРМЫ | |||

Форма запроса бюджета | Форма, используемая для запроса бюджета. | Excel | |

| Ваучер журнала | Бланк формы СП. | Информация | Excel |

| Выверка — Доплата СП | Форма выверки, используемая для подтверждения и документирования СП по внешним надбавкам. | Информация | Excel |

4. Опалубочные средства. Синтетические и аналитические формы

В средства, используемые для создания членских форм категориальных оппозиций традиционно делятся на синтетические и аналитический ; соответственно, сами грамматические формы делятся на синтетические и аналитический тоже.

Синтетический формы строятся с помощью связанных морфем, аналитических форм строятся с помощью полусвязанных морфем (морфем слов).

Синтетический грамматические формы основаны на внутреннем перегибе, внешнем перегибе и дополнительная

Синтетический средства формообразования

Флексии (формообразующие морфемы)

Звук переделки / взаимозамены — внутренние перегибы (гусь-гуси) (Звуковой обмен может быть двух типов: гласный и чередование согласных.Часто сопровождается проставкой: принести — привез.)

Аналитический формы являются комбинации вспомогательного элемента (морфемы слова) и условный элемент: письмо.

Аналитический формы — противоречивые единицы: фразы в форме и словоформы в функция.

В аналитическая форма писать вспомогательный глагол быть это лексически пустой. Он выражает грамматическое значение. Условное элемент выражает как лексическое, так и грамматическое значение.Так грамматическое значение выражается двумя компонентами аналитическая форма: вспомогательный глагол быть и аффикс — ing составляют прерывная морфема.

Аналитический формы соотносятся с синтетическими формами. Должно быть как минимум одна синтетическая форма в парадигме.

Аналитический формы развились из свободных фраз, и есть структуры, которые занять промежуточное положение между бесплатными фразами и аналитическими формы: будет иди, красивее.

Особенности аналитической формы

Аналитический формы состоят из 2 частей: вспомогательный элемент (оператор) и условная часть

Аналитический формы развивают грамматическую «идиоматичность» — значение целое отличается от значения его частей — Грамматическое значение (!) — пишет

В гр. категориальные аналитические формы должны быть противопоставлены синтетическим это письмо- пишет

В элементы анала.функция формы как один из членов предложения, т.е. выполнить один синтаксическая функция

The делегация был встретил в аэропорту — встретили друг друга в аэропорту

Вспомогательный элементы лишены своего лексического значения — лексически пустой

В лексическое значение всей группы понимается из ее понятийных часть.

В аналитические формы вспомогательные сменные , он должен измениться на грамматически это письменный- ир письмо — было письмо .. (просто БЫТЬ, чтобы выразить прес.конт!)

5. Части речи. Принципы классификации

В слова языка в зависимости от различных формальных и семантических особенностей, делятся на грамматически релевантные наборы или классы.В традиционные грамматические классы слов называются «частями речь ». Эти наборы указаны на языке , не в речи. Следует отметить, что термин «часть речи» является чисто традиционным и условным, его нельзя воспринимать ни как способ определения или пояснения.

Запчасти речи — это грамматические классы слов, выделяемые на основе трех критериев: семантического, морфологического и синтаксического, т.е. значение, форма и функция.

Принципы / критерии для группировки слов в классы

Значение (Семантический критерий)

Каждый часть речи характеризуется общим смыслом, который абстрагирование от лексических значений составляющих слов.(The общее значение существительных — субстанция, общее значение глаголов процесс и т. д.) Это общее значение понимается как категориальное значение класса слов или части речи имея в виду.

Семантический свойства части речи находят свое выражение в грамматические свойства. Кому сон, сон, сонный, спящий см. к одному и тому же явлению объективной реальности, но они принадлежат различные части речи, так как их грамматические свойства разные.

Форма (морфологическая критерий / свойства)

В формальный критерий касается флексионного (формообразующий особенности — белый ness , разработка мент ) и деривационные особенности (словообразовательные формы) слов, принадлежащих к данному классу, то есть грамматические категории (парадигмы) и словообразовательные (основообразующие, лексико-грамматические) морфемы. (Флексионный- категориальные формы -> умение иметь грам.категории и формы соответствующий данному классу sp. — рейс -полет с )

В критерии классификации

Имея в виду Форма

НО!

Там нет прямого соответствия между грам. значение и грамм. форма

Этот критерий не всегда надежен, так как многие слова неизменны и многие слова не содержат словообразовательных аффиксов. Кроме того, такой же деривационные аффиксы могут использоваться для построения различных частей речи:

св. Лет банка конец прилагательное (ежедневная газета), наречие (приходит ежедневно), существительное ( ежедневно)

-ция банка закончить существительное и глагол: до позиция.

Так как ограничения значения и формы как критериев мы в основном полагаемся на функция слова как критерий его класса.

Функция (синтаксическая критерий / свойства)

Синтаксический свойства класса слов — это сочетаемость слов ( критерий распределения) и типичные функции в предложении.

В три критерия определения грамматических классы слов по-английски могут быть расположены в следующем порядке: значение, форма и функция.

Функция:

Распространение подкритерий — сочетаемость слов

Синтаксический собственно функция — типичная синтаксическая функция (Существительное -, Глагол- , Adj- и т. Д.)

А Часть речи — это грамматически релевантный класс слов, который уточняется на основе грамматических, семантических и лексических свойства. -> P.of Sp. Лексико-грамматические категории.

А часть речи как полевая структура + схема структуры поля

Запчасти речи — это разнородные классы, и границы не четко вырезать, особенно в области смысла.В рамках части речь есть подклассы, которые обладают всеми свойствами данного класс и подклассы, которые имеют только некоторые из этих свойств и могут имеют черты другого класса. Так можно описать часть речи как поле, которое включает как центральных, наиболее типичных членов, так и маргинальные, менее типичные члены. Маргинальные участки разных частей речь может перекрываться, и могут быть промежуточные элементы с противоречивые признаки (стативы, модальные слова, местоимения). Слова принадлежность к разным частям речи может быть объединена общим особенность и составляют класс, пересекающий другие классы (для например, определители).Итак, классификация частей речи включает критерий перекрытияi

| NR4OAS | Справка о пенсии по обеспечению безопасности по старости, выплачиваемой или зачисляемой нерезидентам Канады | 2020-07-29 |

| T4A-NR-SUM | Сводка сборов, комиссионных или других сумм, выплаченных нерезидентам за услуги, оказанные в Канаде | 2020-08-31 |

| T4A-RCA-SUM | Информационный возврат выплат по соглашению о пенсионных выплатах (RCA) | 2020-11-06 |

| T2185 | Выборы по распоряжению имуществом целевого фонда сегрегированного фонда соответствующему целевому фонду сегрегированного фонда | 12.12.2018 |

| RC644 | Уведомление о возражении — Закон о ценах на загрязнение парниковых газов | 31.12.2018 |

| RC562 | Регистрационная форма Выделенной телефонной службы | 2020-03-13 |

| L400 | Регистрация платы за топливо в соответствии с Законом о ценообразовании за загрязнение парниковых газов | 2019-09-11 |

| L400-1 | График регистрации платы за топливо в соответствии с Законом о ценообразовании за выбросы парниковых газов | 2019-09-11 |

| L400-2 | График регистрации топливных сборов — Дорожный перевозчик в соответствии с Законом о ценообразовании за выбросы парниковых газов | 2019-09-11 |

| RC7297 | Избрание или аннулирование в соответствии с особым методом атрибуции для выбранных финансовых организаций, включенных в листинг, для GST / HST и QST или только для целей QST | 2020-08-27 |

| L401 | Свидетельство об освобождении от платы за топливо для зарегистрированных дистрибьюторов в соответствии с разделом 36 Закона о ценообразовании за загрязнение парниковыми газами и Положением о сборах за топливо | 2019-11-28 |

| L402 | Свидетельство об освобождении от платы за топливо для фермеров в соответствии с разделом 36 Закона о ценообразовании за загрязнение парниковыми газами и Положением о плате за топливо | 2019-11-28 |

| L403 | Свидетельство об освобождении от платы за топливо для рыбаков в соответствии с разделом 36 Закона о ценообразовании за загрязнение парниковыми газами и Положениями о сборах за топливо | 2019-11-28 |

| L404 | Свидетельство об освобождении от платы за топливо для операторов теплиц в соответствии с разделом 36 Закона о ценообразовании за загрязнение парниковыми газами и Положением о сборах за топливо | 2019-11-28 |

| L405 | Свидетельство об освобождении от уплаты топливных сборов для операторов удаленных электростанций в соответствии с разделом 36 Закона о ценообразовании за загрязнение парниковыми газами и Положениями о сборах за топливо | 2019-11-28 |

| B402 | Возврат топливных сборов за топливо, хранящееся в указанной провинции в день корректировки в соответствии с разделом 38 Закона о ценообразовании за загрязнение парниковыми газами | 2020-01-07 |

| B402-1 | График возврата топливных сборов за топливо, хранившееся в указанной провинции в день корректировки в соответствии с разделом 38 Закона о ценообразовании за загрязнение парниковых газов | 2020-01-07 |

| B400 | Возврат топливных сборов — лицо, зарегистрировавшееся в соответствии с Законом о ценообразовании за выбросы парниковых газов | 2020-01-07 |

| B400-1 | График возврата топливных сборов — Зарегистрированный дистрибьютор в соответствии с Законом о ценообразовании за выбросы парниковых газов | 2020-01-07 |

| B400-2 | График возврата топливных сборов — Зарегистрированный импортер в соответствии с Законом о ценообразовании за выбросы парниковых газов | 2020-01-10 |

| B400-3 | График возврата топливных сборов — Зарегистрированный эмитент в соответствии с Законом о ценообразовании за загрязнение парниковых газов | 2020-01-09 |

| B400-4 | График возврата топливных сборов — Зарегистрированный пользователь топлива в соответствии с Законом о ценообразовании за загрязнение парниковых газов | 2020-01-07 |

| B400-5 | График возврата топливных сборов — Зарегистрированный пользователь горючих отходов в соответствии с Законом о ценообразовании за загрязнение парниковых газов | 2020-01-13 |

| B400-6 | График возврата топливных сборов — Зарегистрированный авиаперевозчик в соответствии с Законом о ценообразовании за загрязнение парниковых газов | 2020-01-13 |

| B400-7 | График возврата топливных сборов — Зарегистрированный указанный авиаперевозчик в соответствии с Законом | о ценообразовании за загрязнение парниковых газов2020-01-13 |

| B400-8 | График возврата топливных сборов — Зарегистрированный морской перевозчик в соответствии с Законом о ценообразовании за загрязнение парниковых газов | 2020-01-16 |

Об авторе