Форма 15001 промежуточный ликвидационный баланс образец заполнения: Полная информация для работы бухгалтера

Форма Р15001 (промежуточный ликвидационный баланс)

Время чтения: 4 минут(ы)

При старте процесса ликвидации ООО особенно важно зарегистрировать его в ЕГРЮЛ. Для этого используется уведомление по форме Р15001. Данный документ сообщает о принятии решения о ликвидации ЮЛ, назначении ликвидатора или ликвидационной комиссии. Кроме того, им можно уведомить регистрационные органы о составлении промежуточного ликвидационного баланса.

Содержание

- 1 Для чего нужен документ?

- 2 Какие листы формы Р15001 заполнять при сдаче промежуточного баланса?

- 3 Как правильно заполнить?

- 3.1 Титульный лист

- 3.2 Лист А

- 3.3 Лист Б

- 4 Какие документы нужны для нотариуса при заверении формы Р15001?

- 5 Образец заполнения

Для чего нужен документ?

Статья 20 ФЗ №129 от 08. 08. 2001 года «О государственной регистрации юридических лиц и индивидуальных предпринимателей» гласит, что учредители юридического лица должны в течение 3 дней сообщить налоговой инспекции о начале процесса ликвидации своего предприятия.

Подобная информация должна быть оформлена по специальной форме, которая была утверждена приказом ФНС России от 25.01. 2012 года № ММВ 7-6 425. Документ предназначен для уведомления о начале ликвидации. Кроме того, уведомление отправляется в случае созыва учредителей ликвидируемой компании и при назначении ответственного за прекращение деятельности фирмы лица.

При единовременном принятии решения о завершении деятельности организации и назначении ликвидатора допускается сообщать об этом в одном документе.

Согласно законодательству отдавать уведомление о ликвидации юридического лица может как учредитель, так и ликвидатор (нередки ситуации, когда учредитель является ликвидатором). Документ, а также протокол, в котором было принято окончательное решение о ликвидации, обязан быть передан ФНС не позже, чем через 3 дня после принятия решения. Данная дата фиксируется на титульной странице.

Заявление о ликвидации ООО по форме Р15001 допускается подавать не только в электронном варианте (на сайте ИФНС) или лично, но и по почте. Так же документ можно получить из ФНС.

Так же документ можно получить из ФНС.

Какие листы формы Р15001 заполнять при сдаче промежуточного баланса?

Титульные листы формы на уведомление о начале ликвидации и при сдаче промежуточного баланса практически ничем не различаются.

Единственным отличием является то, что при составлении формы P15001 для промежуточного ликвидационного баланса ответственное лицо не должно ставить галку в пунктах 2.1.и 2.2. При этом отмечается пункт 2.3.(«О составлении промежуточного ликвидационного баланса»).

Листы на заявителя можно оставить практически пустыми, заполнив только пункт 1 (код заявителя — 4 — ликвидатор) и пункт 6 (способ получения). Данный способ подходит для подачи уведомления на промежуточный ликвидационный баланс ликвидаторам или членам ликвидационной комиссии.

Как правильно заполнить?

Форма P15001 состоит из 6 листов, разделенных на отдельные формы. Порядок заполнения уведомления требует соблюдения следующих правил:

- Заполнять документ следует исключительно с использованием черной ручки или чернил.

- Уведомление заполняется исключительно заглавными буквами, каждая из которых, в том числе символы в виде кавычек, дефисов, цифр, тире, ставится в отдельной ячейке.

- Запрещается исправлять, дописывать, ставить переносы.

- Запрещена двусторонняя печать документа, однако после распечатки пустые листы можно не прикладывать.

Титульный лист

На первом, титульном листе находится три раздела. В первом из них указывается информация о ликвидируемой компании – его наименование, ИНН. Раздел должен заполняться только на русском языке.

Во втором разделе титульного листа отмечается пункт, который соответствует основанию предоставления извещения.

Одновременно можно указывать сразу несколько пунктов.

Третий раздел не заполняется.

Лист А

На листе А отражаются сведения о формировании и формировании ликвидационной комиссии или о назначении лица, который проводит процедуру ликвидации.

Данный лист заполняется только в случаях, если комиссия уже сформирована, и об этом нужно сообщить в соответствующие регистрирующие органы.![]()

Разделы из листа А заполняются в следующей последовательности:

- В разделе 1, если создается комиссия, проставляется цифра 1, назначается ликвидатор – цифра 2.

- В разделе 2 отмечается дата назначения комиссии или ликвидатора.

- В разделе 3 указывается ФИО руководителя комиссии или ликвидатора.

- Раздел 4 заполняется, если у лица, указанного в третьем разделе, имеется ИНН.

- Раздел 5 содержит информацию о дате и месте рождения лица, ответственного за ликвидацию ООО.

- Раздел 6 имеет данные документа, удостоверяющего личность ликвидатора.

- В разделе 7 вносится адрес места жительства ликвидатора.

- В разделе 8 должен присутствовать номер телефона ответственного лица, на которого формируется лист А. Номер телефона вводится в международном формате (городской через «8», мобильный – через «+ 7»).

Лист Б

В листе Б указываются сведения о заявителе, поэтому он обязательно заполняется при подаче уведомления.

Первый раздел листа Б содержит информацию о заявителе. Исходя из него, осуществляется непосредственное оформление всех остальных разделов данной формы. Так, если в первом разделе внесено значение «1», это соответствует учредителю или участнику, представляемому физическим лицом. В таком случае заполненными могут быть разделы 5-6.

Исходя из него, осуществляется непосредственное оформление всех остальных разделов данной формы. Так, если в первом разделе внесено значение «1», это соответствует учредителю или участнику, представляемому физическим лицом. В таком случае заполненными могут быть разделы 5-6.

Если в качестве учредителя выступает организация, проставляется цифра «2» и оформляются разделы 2, 3, 5, 6.

Если форма заявления оформляется сотрудником органа, принявшего решение о ликвидации, ставится цифра «3», данные вносятся в разделы с 4 по 6.

Какие документы нужны для нотариуса при заверении формы Р15001?

При ликвидации ООО и составлении формы P15001 необходимо нотариально заверить подпись заявителя. Дополнительно нотариус может потребовать выписку из ЕГРЮЛ, устав ООО, свидетельство ИНН, протокол о назначении руководителя ООО.

Образец заполнения

Бесплатно скачать бланк уведомления по КНД 1111518 вы можете здесь: https://yadi.sk/i/JbAoatkyAjqBeg

Образец заполнения формы р15001 при ликвидации ООО с одним учредителем находится по следующему адресу: https://yadi. sk/i/Z1O5bQRoQh5RUg

sk/i/Z1O5bQRoQh5RUg

Таким образом, процедура прекращения юридической деятельности организации затрагивает интересы достаточно большого количества лиц. При этом необходимо четко соблюдать все прописанные в действующем законодательстве процедуры, чтобы избежать дальнейших споров или судебных тяжб.

Вам помогла эта статья? Будем благодарны за оценку:

1 0

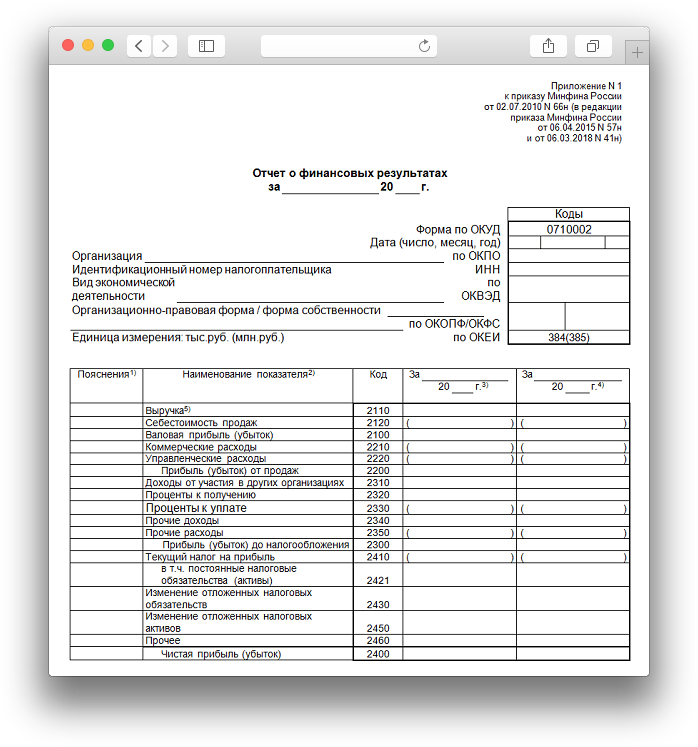

17 CFR § 210.10-01 — Промежуточная финансовая отчетность. | Электронный свод федеральных правил (e-CFR) | Закон США

§ 210.10-01 Промежуточная финансовая отчетность.

(a) Краткие отчеты. Промежуточная финансовая отчетность должна соответствовать общей форме и содержанию представления, установленным другими разделами настоящего Положения, со следующими исключениями:

(1) Промежуточная финансовая отчетность, требуемая настоящим правилом, должна предоставляться только в отношении зарегистрированного лица и его консолидированных дочерних компаний и может быть неаудированной. Отдельные заявления других субъектов, которые могут требоваться настоящим регламентом, могут быть опущены.

(2) Промежуточные балансовые отчеты должны включать только основные разделы (т. е. пронумерованные разделы), предусмотренные применимыми разделами настоящего Регламента, за исключением запасов. Данные о запасах сырья, незавершенного производства и готовой продукции должны быть включены либо в бухгалтерский баланс, либо в примечания к финансовой отчетности, если это применимо. Если какая-либо основная статья баланса составляет менее 10% от общей суммы активов, и сумма этой статьи не увеличилась или не уменьшилась более чем на 25% с конца предыдущего финансового года, эта статья может быть объединена с другими.

(3) Промежуточные отчеты о совокупном доходе должны также включать основные статьи, предусмотренные применимыми разделами части 210 настоящей главы (Положение S-X). Когда какой-либо основной отчет о совокупном доходе (или отчет о чистом доходе, если совокупный доход представлен в двух отдельных, но последовательных финансовых отчетах) составляет менее 15% среднего чистого дохода за последние три финансовых года, а сумма в заголовке не увеличена или не уменьшена более чем на 20% по сравнению с соответствующим промежуточным периодом предыдущего финансового года, заголовок может быть объединен с другими. При расчете среднего чистого дохода следует исключить убыточные годы. Если убытки были понесены в каждый из последних трех лет, для целей этого теста используется средний убыток. Несмотря на эти тесты, применяется § 210.4-02, и поэтому минимальные суммы не нужно указывать отдельно, за исключением случаев, когда владельцы регистрации отчитываются в соответствии с § 210.9.должен показывать прибыль или убытки от инвестиционных ценных бумаг отдельно, независимо от их размера.

При расчете среднего чистого дохода следует исключить убыточные годы. Если убытки были понесены в каждый из последних трех лет, для целей этого теста используется средний убыток. Несмотря на эти тесты, применяется § 210.4-02, и поэтому минимальные суммы не нужно указывать отдельно, за исключением случаев, когда владельцы регистрации отчитываются в соответствии с § 210.9.должен показывать прибыль или убытки от инвестиционных ценных бумаг отдельно, независимо от их размера.

(4) Отчет о движении денежных средств может быть сокращен, начиная с одной цифры чистого движения денежных средств от операционной деятельности и показывая изменения денежных средств от инвестиционной и финансовой деятельности по отдельности только в том случае, если они превышают 10% среднего значения чистых потоков денежных средств от операционной деятельности. деятельности за последние три года. Несмотря на этот тест, применяется § 210.4-02, и поэтому минимальные суммы не нужно показывать отдельно.

(5) Промежуточная финансовая информация должна включать раскрытия либо непосредственно в самой финансовой отчетности, либо в сопроводительных сносках, достаточных для того, чтобы представленная промежуточная информация не вводила в заблуждение.

(6) Подробные таблицы, требуемые настоящим Регламентом, могут быть опущены для целей подготовки промежуточной финансовой отчетности.

(7) Предоставьте информацию, требуемую § 210. 3-04, для текущего и сравнительного периодов с начала года, с промежуточными итогами для каждого промежуточного периода.

3-04, для текущего и сравнительного периодов с начала года, с промежуточными итогами для каждого промежуточного периода.

(b) Прочие инструкции по содержанию. Для целей подготовки промежуточной финансовой отчетности применяются следующие дополнительные инструкции:

(1) Сводный отчет о совокупном доходе должен быть представлен отдельно по каждой неконсолидированной дочерней компании или лицам, находящимся в собственности на 50 или менее процентов, или по каждой группе таких дочерних компаний или лицам, находящимся в собственности на пятьдесят процентов или менее, для которых отдельные индивидуальные или групповые отчеты в противном случае потребуется для годовых периодов. Такая сводная информация, однако, не должна предоставляться для любого такого неконсолидированного дочернего предприятия или лица, которое не было бы обязано в соответствии с § 240.13a-13 или § 240.15d-13 этой главы представлять ежеквартальную финансовую информацию в Комиссию, если бы это было регистрант.

(2) Основа для расчета прибыли на акцию указывается вместе с количеством акций, используемых при расчете.

(3) Если в течение самого последнего из представленных промежуточных периодов зарегистрированное лицо или любая из его консолидированных дочерних компаний вступили в объединение компаний, находящихся под общим контролем, должно быть раскрыто дополнительное раскрытие отдельных результатов объединенных компаний за периоды, предшествовавшие объединению. дается с соответствующими пояснениями.

(4)-(5) [Зарезервировано]

(6) Для подачи формы 10-Q (§ 249.308(a) настоящей главы) в качестве приложения должно быть подано письмо от независимого бухгалтера лица, подавшего регистрацию (в соответствии с положениями 17 CFR 229.601 (пункт 601 Положение S-K)) в первой Форме 10-Q после даты изменения бухгалтерского учета, указывающего, связано ли изменение с альтернативным принципом, который, по мнению бухгалтера, является предпочтительным в данных обстоятельствах; за исключением того, что нет необходимости подавать письмо от бухгалтера, когда изменение вносится в ответ на стандарт, принятый Советом по стандартам финансового учета, который требует такого изменения.

(7) Любая существенная ретроактивная корректировка предыдущего периода, сделанная в течение любого периода, охватываемого промежуточной финансовой отчетностью, должна быть раскрыта вместе с ее влиянием на чистую прибыль — общую и на акцию — любого включенного предыдущего периода, а также на остаток нераспределенной заработок. Если результаты операций за какой-либо представленный период были скорректированы задним числом по такому пункту после первоначальной отчетности за такой период, должно быть сделано аналогичное раскрытие последствий такого изменения.

(8) Любая представленная неаудированная финансовая отчетность за промежуточный период должна отражать все корректировки, которые, по мнению руководства, необходимы для достоверного представления результатов за представленные промежуточные периоды. Соответствующее заявление должно быть включено. Если все такие корректировки носят обычный повторяющийся характер, об этом должно быть сделано заявление; в противном случае должна быть предоставлена информация, описывающая с надлежащей подробностью характер и размер любых корректировок, кроме обычных периодических корректировок, влияющих на определение показанных результатов.

(9) Требования § 210.3-10 применяются к финансовой отчетности дочерней компании владельца регистрации, которая выпускает ценные бумаги, гарантированные владельцем регистрации, или гарантирует ценные бумаги, выпущенные владельцем регистрации. Сведения о гарантах и эмитентах зарегистрированных или зарегистрированных гарантированных ценных бумаг должны быть представлены в соответствии с требованиями § 210.13-01.

(10) Раскрытие информации об аффилированных лицах владельца регистрации, чьи ценные бумаги обеспечивают любой класс зарегистрированных или регистрируемых ценных бумаг, и соответствующее соглашение об обеспечении должно быть представлено в соответствии с требованиями § 210.13-02.

(c) Отчетные периоды. Периоды, за которые промежуточная финансовая отчетность должна быть представлена в регистрационных отчетах, установлены в другом месте настоящего Регламента (см. §§ 210.3-01 и 3-02). Для подачи по форме 10-Q финансовые отчеты должны быть предоставлены, как указано в этом параграфе (c):

(1) Должен быть представлен промежуточный баланс на конец последнего финансового квартала и баланс на конец предыдущего финансового года. Бухгалтерский баланс на конец предыдущего финансового года может быть сокращен в той же степени, что и промежуточный балансовый отчет. Промежуточный баланс на конец соответствующего финансового квартала предыдущего финансового года не требуется предоставлять, за исключением случаев, когда это необходимо для понимания влияния сезонных колебаний на финансовое состояние владельца регистрации.

Бухгалтерский баланс на конец предыдущего финансового года может быть сокращен в той же степени, что и промежуточный балансовый отчет. Промежуточный баланс на конец соответствующего финансового квартала предыдущего финансового года не требуется предоставлять, за исключением случаев, когда это необходимо для понимания влияния сезонных колебаний на финансовое состояние владельца регистрации.

(2) Промежуточные отчеты о совокупном доходе представляются за последний финансовый квартал, за период между концом предыдущего финансового года и концом последнего финансового квартала, а также за соответствующие периоды предыдущего финансового квартала. год. Такие отчеты также могут быть представлены за совокупный двенадцатимесячный период, закончившийся в течение последнего финансового квартала, и за соответствующий предшествующий период.

(3) Промежуточные отчеты о движении денежных средств представляются за период между концом предыдущего финансового года и концом последнего финансового квартала, а также за соответствующий период предыдущего финансового года. Такие отчеты также могут быть представлены за совокупный двенадцатимесячный период, закончившийся в течение последнего финансового квартала, и за соответствующий предшествующий период.

Такие отчеты также могут быть представлены за совокупный двенадцатимесячный период, закончившийся в течение последнего финансового квартала, и за соответствующий предшествующий период.

(4) Зарегистрированные лица, занимающиеся сезонным производством и продажей сельскохозяйственной продукции одной культуры, могут предоставлять промежуточные отчеты о совокупном доходе и движении денежных средств за двенадцатимесячный период, закончившийся в течение последнего финансового квартала, и за соответствующий предшествующий период вместо отчеты за текущий год, указанные в пунктах (c)(2) и (3) настоящего раздела.

(d) Промежуточная проверка независимым аудитором. До подачи промежуточная финансовая отчетность включалась в ежеквартальные отчеты по форме 10-Q (17 CFR 249.308(a)) должны быть проверены независимым бухгалтером с использованием применимых профессиональных стандартов и процедур для проведения таких проверок, которые могут быть изменены или дополнены Комиссией. Если в какой-либо документации компания заявляет, что промежуточная финансовая отчетность была проверена независимым аудитором, отчет бухгалтера о проверке должен быть подан вместе с промежуточной финансовой отчетностью.

(e) Представление прочей промежуточной финансовой информации в определенных случаях. Комиссия может, по неофициальному письменному запросу владельца регистрации, и если это согласуется с защитой инвесторов, разрешить опущение любой промежуточной финансовой информации, требуемой в настоящем документе, или представление вместо нее соответствующей информации сопоставимого характера. Комиссия также может путем неофициального письменного уведомления потребовать представления другой информации в дополнение или вместо промежуточной информации, требуемой в настоящем документе, в любом случае, когда такая информация необходима или уместна для надлежащего представления финансового состояния любого лица для какая промежуточная финансовая информация требуется или чья финансовая информация иным образом необходима для защиты инвесторов.

[46 FR 12489, 17 февраля 1981 г., в редакции 50 FR 25215, 18 июня 1985 г.; 50 FR 49533, 3 декабря 1985 г.; 57 FR 45293, 1 октября 1992 г.; 64 FR 73401, 30 декабря 1999 г. ; 73 FR 956, 4 января 2008 г.; 74 FR 18616, 23 апреля 2009 г.; 76 ФР 50120, 12 августа 2011 г.; 83 ФР 50205, 4 октября 2018 г.; 85 FR 22000, 20 апреля 2020 г.]

Тема 1: Финансовая отчетность владельца регистрации

Тема 1: Финансовая отчетность владельца регистрации

1100 Финансовые отчеты и таблицы в регистрационных отчетах и заявлениях доверенных лиц

> 1110 Аудированных годовых финансовых отчетов

> 1120 Неаудируемый промежуток времени. Организованный регистрант

> 1170 Предшествующая финансовая отчетность

> 1180 [Зарезервировано]

> 1190 Дополнительные и пересмотренные финансовые отчеты, относящиеся к событиям после отчетной даты

1200 Возраст финансовых отчетов в регистрационных или доверенных отчетах [S-X 8-08 для небольших отчитывающихся компаний; S-X 3-12 для других отчитывающихся компаний]

> 1210 Проверка персонала

> 1220 Требования к возрасту

1300 Требования к периодической отчетности (документы по акту биржи)

> 1310 Компании, которые должны отчитываться

> 1320 Финансовые отчеты

> 1320 1330 Exchange Act Report Сроки сдачи отчетов

> 1340 Статус ускоренного и крупного ускоренного подачи: ввод, вывод и последствия

> 1350 [Зарезервировано]

> 1360 Изменения в финансовом году — Общий

> 1370 Комбинированные периодические отчеты

1400 Общие соображения (все заявки)

> 1410 Основа от отчетности

> 1420 [Reserdered]

> 1410 Основной отчетности

> 1420 [Reserdered]

> 1410> 1410:

> 1420.

1430 Гарантированные ценные бумаги> 1440 [Зарезервировано]

> 1450 Представление финансового года

1500 Вопросы отчетности за промежуточный период (все документы)

> Раскрытие финансовой отчетности за промежуточный период после принятия нового стандарта бухгалтерского учета

1600 Отдельные финансовые данные (все документы)

> 1610 [Зарезервировано]

> 1620 Отдельные квартальные финансовые данные Не требуются

критерии меньших отчетных компаний.

2

Как правило, реорганизация с никаких изменений в относительных интересах, никаких рычагов и нет новых классов акций.

3

См. Раздел 1340 для краткого описания правила ускоренной подачи.

4

Финансовая отчетность может быть

сжаты и должны быть рассмотрены независимым

бухгалтер перед подачей, как описано в S-X

Статья 10 [S-X 8-03 для отчетов меньшего размера

Компании].

5

Изменения акционерного капитала могут быть представлены в примечании к финансовому заявления.

6

В этом специальном докладе нет необходимо включить MD&A или другое описание раскрытие информации, обычно требуемое в форме 10-K, но регистрантам рекомендуется предоставить это информация. Даже если он исключен из спец. отчет, MD&A и другая опущенная информация должны быть включены в любой последующий заявление о регистрации или доверенности.

7

См. Разделы 5110 и 5120 для

определение компании» и связанный с ним переход.

8

Регистрант может выйти

статус ускоренного подачи заявок при наличии < 60 долларов США

миллион публичных акций или путем удовлетворения «дохода

test» для статуса небольшой компании.

См. параграф (2) или (3)(iii)(B)

определение «небольшая отчитывающаяся компания» для

описание такого теста. Применимый параграф

зависит от того, является ли регистрант в настоящее время

квалифицируется как небольшая отчитывающаяся компания в

либо «публичный тест на плавание», либо «доход

тест» определения SRC.

Об авторе