Форма 3 отчет об изменениях капитала: » «, 0710004 Ms Excel — Audit-it.ru

форма 3 — образец заполнения в 2020 году

Отчет об изменениях капитала, форма 3 — это один из видов годовой отчетности, которую практически все российские организации обязаны предоставить в Налоговую инспекцию. А вот срок представления в 2020 году изменился.

В связи с объявлением Указами президента апреля нерабочим месяцем и с учетом норм, утвержденных Постановлением правительства РФ от 10.07.2019 № 875, первым ближайшим рабочим днем стало 6 мая. Этот день в 2020 году является крайним сроком сдачи бухгалтерской отчетности.

Формы и бланки отчета

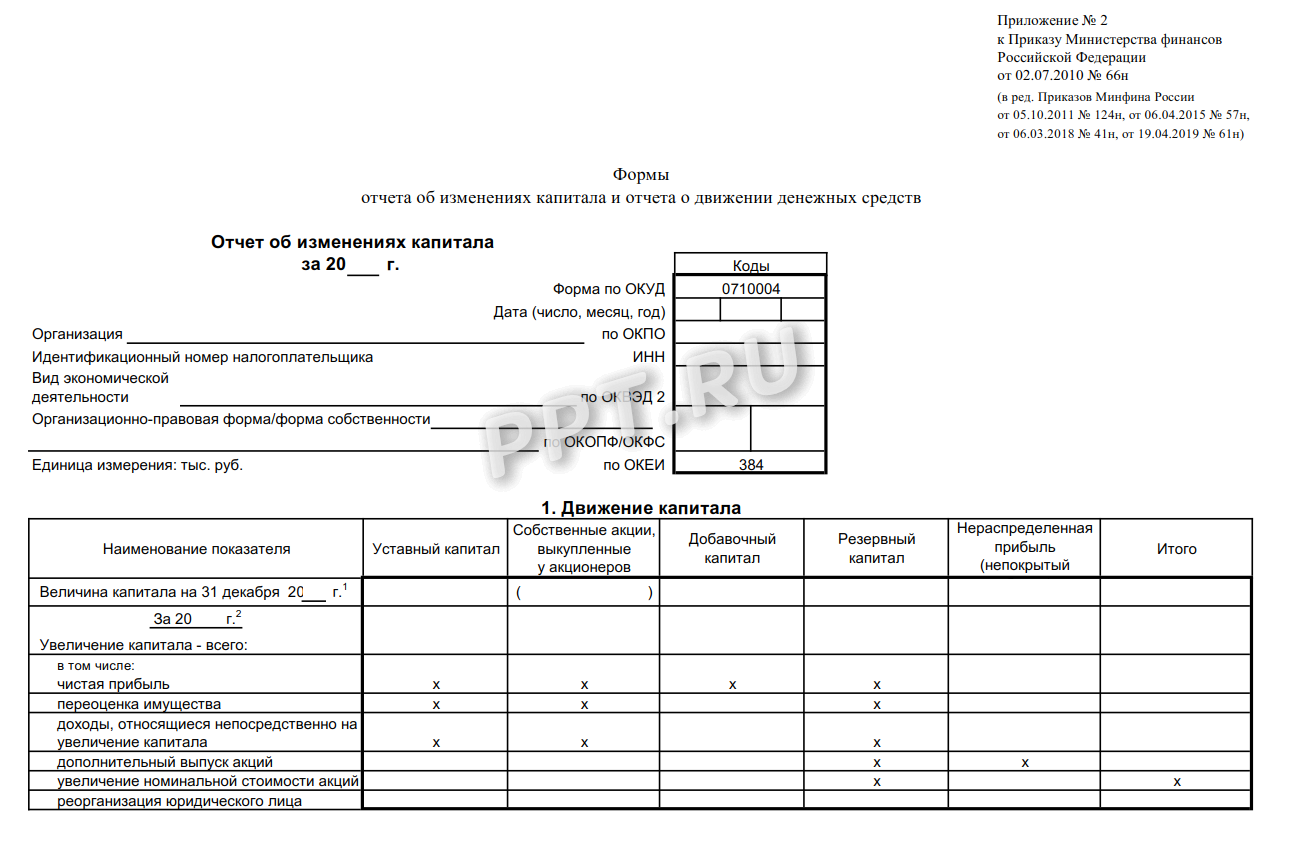

Унифицированные формы финансовой отчетности для экономических субъектов России утверждены приказом Минфина РФ № 66н, в составе которых бланк отчета об изменении капитала, или так называемая форма № 3 (ОКУД 0710003).

Для этого вида отчетности представлены две формы. Рассмотрим, как заполнить отчет об изменении капитала за 2019 год.

1. Отчет представляет собой бланк с кодами строк, который подлежит заполнению при отправке в контролирующие органы.

2. Другой вариант бланка — без построчных кодов — используется внутри экономического субъекта, например, руководством.

Отметим, что форма № 3 не является обязательной для всех экономических субъектов. Перечень тех, кто сдает отчет об изменениях капитала, определен в приказе Минфина № 66н. К таковым относятся организации, осуществляющие бухгалтерский учет основным методом. А вот компании малого бизнеса, ведущие упрощенный бухучет, эту отчетность могут не сдавать.

Структура отчета

Отчет состоит из титульного листа и трех таблиц, в которых будут отражены бухгалтерские данные.

- Титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте. Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму и указать форму собственности.

- Первая таблица — отчет о движении капитала — содержит информацию, сгруппированную по видам капиталов, по способам изменения в разрезе последних лет. В этом разделе необходимо отразить систематизированную информацию по оборотам и остаткам капиталов на бухгалтерских счетах учета.

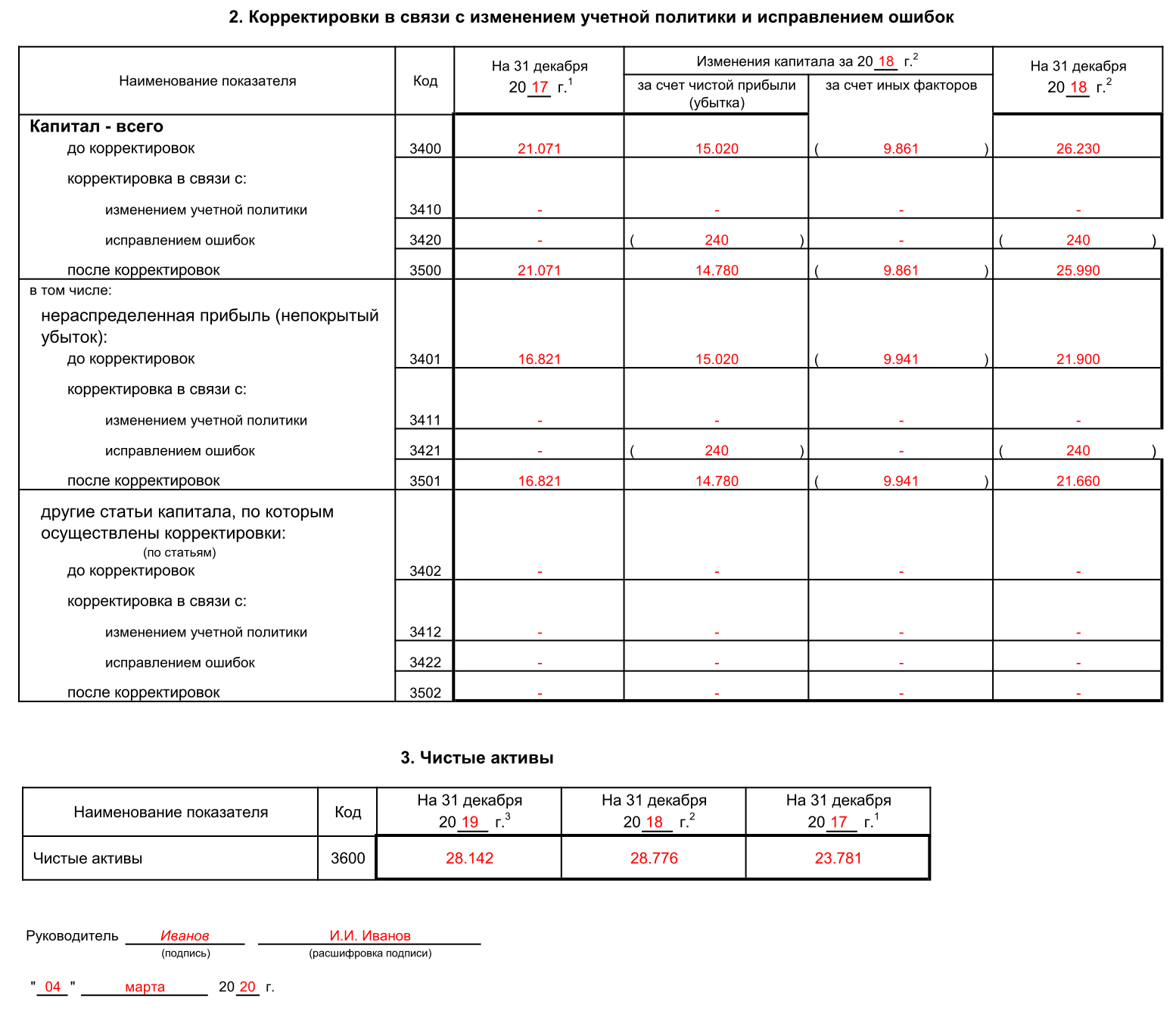

- Вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию об изменении величины и структуры капиталов. Причем во втором блоке отчетного бланка следует указывать не все изменения, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Также в этом блоке отражаются выявленные в бухучете ошибки, исправление которых скорректировало показатели финкапиталов организации.

- Третья таблица «Чистые активы» представляет собой стоимость финансовых ценностей предприятия (например, имущества компании), которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей. Подробнее о порядке расчета этого показателя читайте в статье «Чистые активы в балансе».

Отметим, что вторая таблица заполняется, если имеются соответствующие данные для отражения.

Особенности заполнения отчета

При подготовке отчета следует обратиться к приказу

Отчет об изменениях капитала 2019

Отчетность по форме № 3

Отчет об изменениях капитала (форма 3) представляет собой финансовую ведомость бухгалтерского учета, входящую в перечень итоговой отчетности (баланс), подаваемой организациями, и отражающую движения по таким показателям, как собственный и уставный капитал (УК), прибыли и убытки, переоценка имущества и др. Суммы налогов и взносов в отчетности не учитывают. Анализируя документ, определяют, как производилось движение капитального имущества и ценностей учреждения в разрезе видов (собственный, уставный, резервный, добавочный и т. д.) или конкретных промежутков времени.

Унифицированный бланк утвержден приказом Минфина РФ № 66н от 02.07.2010, имеет закрепленный номер по Общероссийскому классификатору управленческой документации (ОКУД) — 0710004.

Из чего состоит формуляр

Содержательная часть отчетности включает в себя 3 раздела:

- Движение средств — отражает структуру ресурсов на предприятии и операции, происходившие в течение отчетного периода.

- Корректировки из-за изменений учетной политики и исправлений ошибок.

- Чистые активы — указывает на состояние на начало и конец года.

Все итоговые сведения финансово-хозяйственной деятельности организации распределяются по следующим основным параметрам:

- виды средств (капитала), способы его изменения;

- отчетные периоды (года).

Зачастую при составлении отчетности берется промежуток за 3 года (отчетный и два предыдущих). Заполнение отчета об изменениях капитала 2020 года подразумевает использование данных за 2017-2019 гг.

Кто и когда подает отчетность

Разберемся, кто сдает отчет об изменениях капитала в 2020 году. Отчетность по форме № 3 ежегодно предоставляют крупные и средние предприятия, организационная структура которых состоит из уставных долей учредителей и собственных акций. Не сдают форму под номером ОКУД 0710004 учреждения, работающие по упрощенной системе налогообложения, представители малого бизнеса, некоммерческие организации.

Форма № 3 подается в территориальные отделения ИФНС и статистические управления в течение трех месяцев по факту окончания отчетного периода, то есть до 31 марта включительно.

Для предоставления сведений в ФНС формат, утвержденный Минфином, используют редко. Налоговая инспекция рекомендует специализированный формуляр КНД 0710099, который утвержден в письме от 25.11.2019 № ВД-4-1/24013@.

Формуляр № 3 разрешено подать как в бумажной, так и в электронной форме по специализированным каналам связи. Порядок подачи в 2020 году останется прежним, новостей и изменений по этому вопросу не предвидится.

Особенности составления отчета

Форма по ОКУД 0710004 формируется строго в соответствии с требованиями, установленными Министерством финансов РФ. Инструкция, как заполнить отчет об изменении капитала за 2019 год, состоит из нескольких этапов.

В первую очередь необходимо заполнить титульную часть документа. Для этого в надлежащие строки вносится информация о наименовании предприятия, форма собственности, ИНН, КПП, коды по общероссийским классификаторам, вид деятельности и единица измерения, применяемая в регистре.

Далее заполняются разделы табличной части формы № 3. Порядок заполнения статей отчета об изменениях капитала в отношении чистых активов предусмотрен приказом Минфина № 84н от 28.08.2014. Вот инструкция:

- В 1-ом разделе указываются данные о чистой прибыли и убытках, движениях (увеличение или уменьшение) средств, статьях прибылей и убытков, доходных и расходных значениях в денежном выражении и проч.

- 2-ой раздел предназначен для отражения корректировок и поправок в учетной политике. Здесь вносятся исправления в совершенные ранее ошибки в расчетах (необходимо отметить показатели до внесения поправок и после). Корректировка производится в соответствии с международными стандартами финансовой отчетности (МСФО).

- В 3-ем разделе — «Чистые активы» — необходимо определить реальную стоимость капитального имущества предприятия (разность между активами и образовавшимися обязательствами), их актуальную величину и состояние на отчетную дату.

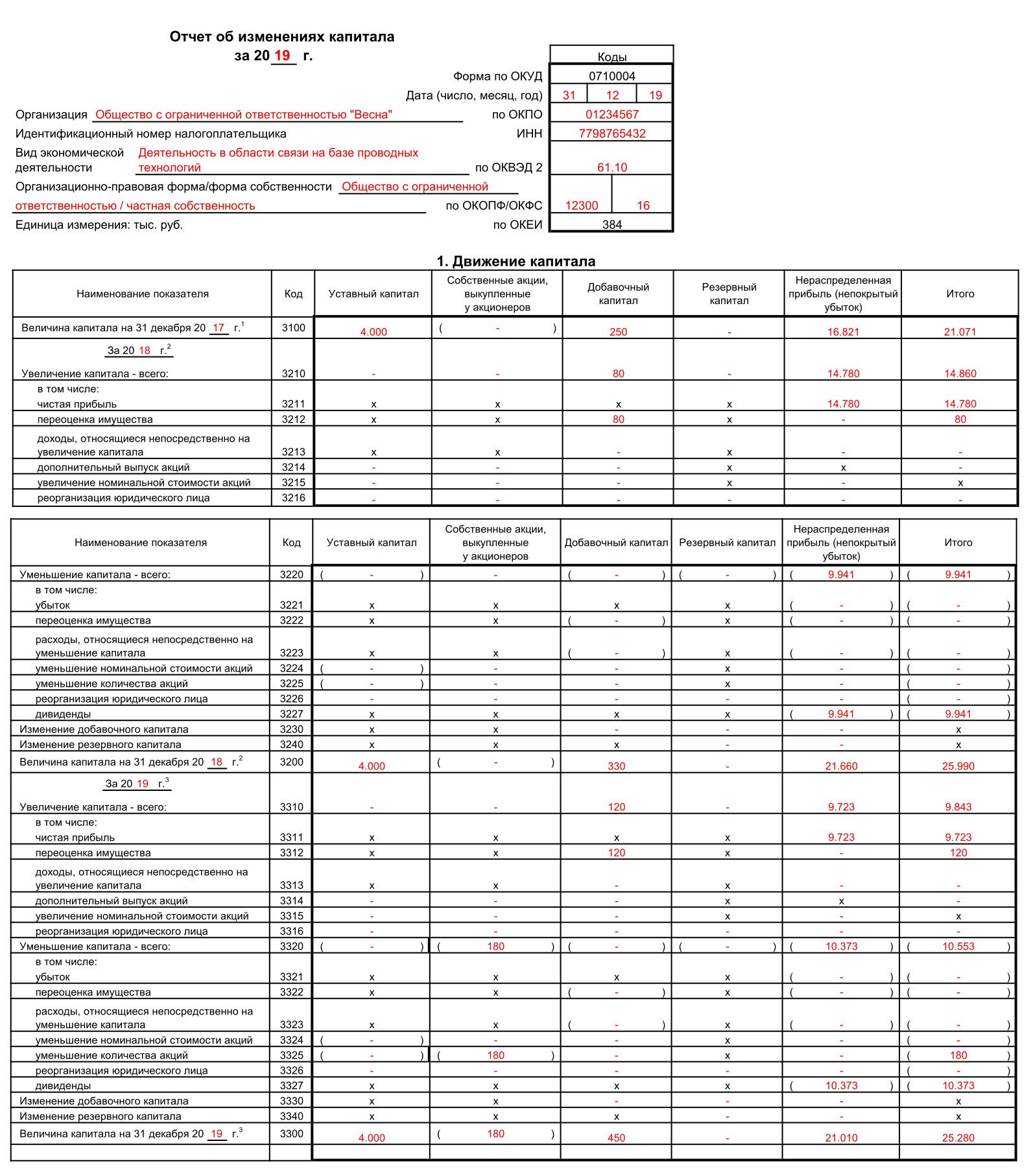

Вот так выглядит пример заполнения отчета об изменениях капитала за 2019 год:

Отчет об изменениях капитала | Современный предприниматель

Приказ Минфина № 66н от 2 июля 2010 г., приводит образцы отчетных форм документов. Отчет об изменениях капитала может заполняться в двух вариантах:

- с кодами строк, если отчетность подается в статистические или другие контролирующие структуры;

- без указания кодировки строк, если документ предназначен для внутреннего пользования (п. 5 Приказа № 66н).

Данная форма отчета нужна для раскрытия детальной информации об изменениях, имевших место в учреждении в отношении размера собственного капитала. Формат отчетности предполагает отражение данных в трех блоках:

- в разрезе видов капитала;

- по видам изменений;

- с привязкой к годам.

Форма 3 отчета разработана для заполнения юридическими лицами. Исключение делается для малых предприятий, страховых организаций, кредитных структур и бюджетных учреждений. В составе годовой отчетности бланк подается в контролирующий орган с соблюдением трехмесячного периода со дня окончания отчетного года. В налоговый орган документ предоставляется с привязкой к месту постановки на учет, в органы статистики надо сдавать отчетность с учетом места регистрации юридического лица.

Форма 3 бухгалтерской отчетности: структура документа и заполнение

В 1 разделе отчета показываются систематизированные сведения по движению и остаткам на бухгалтерских счетах:

- 80 в отношении уставного капитала;

- 81 при раскрытии деталей операций с собственными акциями, выкупленными у акционеров;

- 82 при отражении размера резервного капитала;

- 83 для идентификации добавочного капитала;

- 84, используемого для учета нераспределенной суммы прибыли или непокрытых убытков.

Отчет об изменениях капитала (форма 3) в разделе 1 имеет двусоставную табличную часть. В первом блоке указываются значения показателей за прошлый период (они должны совпадать с данными, указанными во 2 блоке таблицы за предыдущий отчетный период). Вторая часть раздела предусмотрена для сведений о показателях последнего отчетного срока.

Раздел 2 посвящается суммам, на которые была изменена стоимость капитала. Последний табличный блок отчета в разделе 3 отражает информацию об объеме чистых активов в динамике по состоянию на конец декабря отчетного года и двух предыдущих лет. Как определяется размер чистых активов, говорится в приказе Минфина № 84н от 28.08.2014 г.:

- находится разница между суммой активов по балансу и размером обязательств;

- не принимаются к вниманию при вычислении данного показателя суммы, отраженные на забалансовых счетах учета;

- из состава активов исключают суммы сформированной дебиторской задолженности учредителей в отношении взносов в капитал или оплаты акций;

- в состав обязательств не включаются доходы будущих периодов, которые были созданы в результате поступления государственной помощи или в случае с безвозмездной передачей имущества.

Отчет о движении капитала заполняется только в денежных измерителях. Отрицательные суммы не сопровождаются знаком минус, они заключаются в круглые скобки. Незаполненные графы должны содержать прочерки. Подавать в контролирующие органы можно на бумажных носителях или в электронном формате. При способе представления отчетности в бумажном варианте разрешается:

- подать документ лично;

- передать специалисту налогового органа через доверенное лицо;

- направить по почте с обязательным вложением описи (датой представления отчета будет считаться день отправления, зафиксированный почтовым отделением).

Форма отчета готовится в двух экземплярах. Каждый из них подписывается руководителем организации. Ст. 80 НК РФ устанавливает нормативные требования к предприятиям, которые должны сдавать отчетность только в электронном виде без права подачи заполненных бланков документов в бумажном варианте.

Величина капитала на 31 декабря года предшествующего предыдущему | 3100 | Остаток по кредиту счета 80 «Уставный капитал» | Остаток по дебету счета 81 «Собственные акции (доли)» укажите в круглых скобках (без знака минус) | Остаток по кредиту счета 83 «Добавочный капитал» | Остаток по кредиту счета 82 «Резервный капитал» | Остаток по счету 84 «Нераспределенная прибыль (непокрытый убыток)». Остаток по дебету счета укажите в круглых скобках (без знака минус) | Графа 3 – графа 4 + графа 5 + графа 6 + графа 7 |

Увеличение капитала за предыдущий год – всего: | 3210 | Оборот по кредиту счета 80 «Уставный капитал» | Оборот по кредиту счета 81 «Собственные акции (доли)» | Оборот по кредиту счета 83 «Добавочный капитал» | Оборот по кредиту счета 82 «Резервный капитал» | Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7 |

в том числе: чистая прибыль | 3211 | х | х | х | х | Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с дебетом счета 99 «Прибыли и убытки» | Графа 7 |

переоценка имущества | 3212 | х | х | Разница между кредитовыми и дебетовыми оборотами счета 83 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при дооценке внеоборотных активов) | х | Разница между кредитовыми и дебетовыми оборотами счета 84 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при дооценке внеоборотных активов) | Графа 5 + графа 7 |

доходы, относящиеся непосредственно на увеличение капитала | 3213 | х | х | Оборот по кредиту счета 83 «Добавочный капитал» в корреспонденции со счетами учета активов или расчетов (при внесении учредителями вкладов в увеличение капитала, например, вклада в имущество ООО) | х | Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами учета активов или расчетов (при внесении учредителями средств в увеличение нераспределенной прибыли, например, на покрытие убытка) | Графа 5 + графа 7 |

дополнительный выпуск акций | 3214 | Оборот по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» | Оборот по кредиту счета 81 в корреспонденции со счетами учета расчетов в части стоимости реализованных собственных акций, выкупленных обществом при их дополнительном выпуске | Оборот по кредиту счета 83 в корреспонденции со счетом 75 «Расчеты с учредителями» в части разницы между номинальной и продажной стоимостью акций, вырученной при их дополнительном выпуске (эмиссионный доход) | х | х | Графа 3 + графа 4 + графа 5 |

увеличение номинальной стоимости акций | 3215 | Оборот по кредиту счета 80 в корреспонденции со счетами 83 и 84 (в зависимости от источника, за счет которого произошло увеличение номинальной стоимости акций) | Оборот по кредиту счета 81 при увеличении номинальной стоимости акций за счет погашения собственных акций, выкупленных у акционеров | Оборот по кредиту счета 83 в части разницы между номинальной и продажной стоимостью акций, вырученной при продаже акций с увеличенным номиналом | х | Оборот по дебету счета 84 в корреспонденции с кредитом счета 80 | х |

реорганизация юридического лица | 3216 | Входящее кредитовое сальдо по счету 80, отраженное на основании передаточного акта при слиянии или присоединении организации | Входящее дебетовое сальдо по счету 81, отраженное на основании передаточного акта при слиянии или присоединении организации, укажите в круглых скобках (без знака минус) | Входящее кредитовое сальдо по счету 83, отраженное на основании передаточного акта при слиянии или присоединении организации | Входящее кредитовое сальдо по счету 82, отраженное на основании передаточного акта при слиянии или присоединении организации | Входящее кредитовое сальдо по счету 84, отраженное на основании передаточного акта при слиянии или присоединении организации, или уменьшение дебетового сальдо по счету 84 при выделении организации | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7 |

Уменьшение капитала – всего: | 3220 | Оборот по дебету счета 80 «Уставный капитал» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 81 «Собственные акции (доли)» | Оборот по дебету счета 83 «Добавочный капитал» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 82 «Резервный капитал» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» укажите в круглых скобках (без знака минус) | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7. |

в том числе: убыток | 3221 | х | х | х | х | Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с кредитом счета 99 «Прибыли и убытки» укажите в круглых скобках (без знака минус) | Графа 7. |

переоценка имущества | 3222 | х | х | Разница между дебетовыми и кредитовыми оборотами счета 83 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при уценке внеоборотных активов). | х | Разница между дебетовыми и кредитовыми оборотами счета 84 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при уценке внеоборотных активов). | Графа 5 + графа 7. |

расходы, относящиеся непосредственно на уменьшение капитала | 3223 | х | х | Оборот по дебету счета 83 «Добавочный капитал» в корреспонденции со счетами учета активов или расчетов (при принятии учредителями решения об уменьшении капитала, например, при направлении этих средств на увеличение уставного капитала) укажите в круглых скобках (без знака минус) | х | Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами учета активов или расчетов (при принятии учредителями решения о распределении прибыли, например, на увеличение уставного капитала) укажите в круглых скобках (без знака минус) | Графа 5 + графа 7. |

уменьшение номинальной стоимости акций | 3224 | Оборот по дебету счета 80 в корреспонденции со счетами 75 и 84 укажите в круглых скобках (без знака минус) | Оборот по дебету или кредиту счета 81 (например, при выкупе акций выше номинала у акционеров, при уменьшении уставного капитала за счет уменьшения стоимости акций). | Оборот по кредиту или дебету счета 83 по операциям, связанным с уменьшением номинальной стоимости акций (например, выплаты акционерам, производимые при уменьшении номинальной стоимости акций за счет добавочного капитала). | х | Оборот по кредиту счета 84 в корреспонденции со счетом 80 при уменьшении уставного капитала до величины чистых активов | Графа 3 + графа 4 + графа 5 + графа 7. |

уменьшение количества акций | 3225 | Оборот по дебету счета 80 в корреспонденции со счетом 81 «Собственные акции (доли)» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 81 в корреспонденции со счетами 83 и 84 по операциям, связанным с уменьшением количества акций | Оборот по кредиту или дебету счета 83 по операциям, связанным с уменьшением количества акций. | х | Оборот по кредиту или дебету счета 84 по операциям, связанным с уменьшением количества акций. | Графа 3 + графа 4 + графа 5 + графа 7. |

реорганизация юридического лица | 3226 | Уменьшение кредитового сальдо по счету 80, отраженное на основании передаточного акта при разделении или выделении организации. | Уменьшение кредитового сальдо по счету 81, отраженное на основании передаточного акта при разделении или выделении организации. | Уменьшение кредитового сальдо по счету 83, отраженное на основании передаточного акта при разделении или выделении организации. | Уменьшение кредитового сальдо по счету 82, отраженное на основании передаточного акта при разделении или выделении организации | Уменьшение кредитового сальдо по счету 84, отраженное на основании передаточного акта при разделении или выделении организации, либо входящее дебетовое сальдо по счету 84, при слиянии или присоединении организации. | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7. |

дивиденды | 3227 | х | х | х | х | Оборот по дебету счета 84 в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов» | Графа 7 |

Изменение добавочного капитала | 3230 | х | х | Строка 3210 – строка 3220 |

|

| х |

Изменение резервного капитала | 3240 | х | х | х | Строка 3210 – строка 3220 |

| х |

Величина капитала на 31 декабря предыдущего года | 3200 | Строка 3100 + строка 3210 – строка 3220 | Строка 3100 + строка 3210 – строка 3220. | Строка 3100 + строка 3210 – строка 3220 | Строка 3100 + строка 3210 – строка 3220 | Строка 3100 + строка 3210 – строка 3220 | Графа 3 – графа 4 + графа 5 + графа 6 + графа 7 |

Увеличение капитала за отчетный год – всего: | 3310 | Оборот по кредиту счета 80 «Уставный капитал» | Оборот по кредиту счета 81 «Собственные акции (доли)» | Оборот по кредиту счета 83 «Добавочный капитал» | Оборот по кредиту счета 82 «Резервный капитал» | Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7 |

в том числе: чистая прибыль | 3311 | х | х | х | х | Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с дебетом счета 99 «Прибыли и убытки» | Графа 7 |

переоценка имушества | 3312 | х | х | Разница между кредитовыми и дебетовыми оборотами счета 83 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при дооценке внеоборотных активов) | х | Разница между кредитовыми и дебетовыми оборотами счета 84 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при дооценке внеоборотных активов) | Графа 5 + графа 7 |

доходы, относящиеся непосредственно на увеличение капитала | 3313 | х | х | Оборот по кредиту счета 83 «Добавочный капитал» в корреспонденции со счетами учета активов или расчетов (при внесении учредителями вкладов в увеличение капитала, например, вклада в имущество ООО) | х | Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами учета активов или расчетов (при внесении учредителями средств в увеличение нераспределенной прибыли, например, на покрытие убытка) | Графа 5 + графа 7 |

дополнительный выпуск акций | 3314 | Оборот по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» | Оборот по кредиту счета 81 в корреспонденции со счетами учета расчетов в части стоимости реализованных собственных акций, выкупленных обществом при их дополнительном выпуске | Оборот по кредиту счета 83 в корреспонденции со счетом 75 «Расчеты с учредителями» в части разницы между номинальной и продажной стоимостью акций, вырученной при их дополнительном выпуске (эмиссионный доход) | х | х | Графа 3 + графа 4 + графа 5 |

увеличение номинальной стоимости акций | 3315 | Оборот по кредиту счета 80 в корреспонденции со счетами 83 и 84 (в зависимости от источника, за счет которого произошло увеличение номинальной стоимости акций) | Оборот по кредиту счета 81 при увеличении номинальной стоимости акций за счет погашения собственных акций, выкупленных у акционеров | Оборот по кредиту счета 83 в части разницы между номинальной и продажной стоимостью акций, вырученной при продаже акций с увеличенным номиналом | х | х | Графа 3 + графа 4 + графа 5 |

реорганизация юридического лица | 3316 | Входящее кредитовое сальдо по счету 80, отраженное на основании передаточного акта при слиянии или присоединении организации | Входящее дебетовое сальдо по счету 81, отраженное на основании передаточного акта при слиянии или присоединении организации. | Входящее кредитовое сальдо по счету 83, отраженное на основании передаточного акта при слиянии или присоединении организации | Входящее кредитовое сальдо по счету 82, отраженное на основании передаточного акта при слиянии или присоединении организации | Входящее кредитовое сальдо по счету 84, отраженное на основании передаточного акта при слиянии или присоединении организаци, или уменьшение дебетового сальдо по счету 84 при выделении организации | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7 |

Уменьшение капитала – всего: | 3320 | Оборот по дебету счета 80 «Уставный капитал» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 81 «Собственные акции (доли)» | Оборот по дебету счета 83 «Добавочный капитал» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 82 «Резервный капитал» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» укажите в круглых скобках (без знака минус) | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7. |

в том числе: убыток | 3321 | х | х | х | х | Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с кредитом счета 99 «Прибыли и убытки» укажите в круглых скобках (без знака минус) | Графа 7. |

переоценка имущества | 3322 | х | х | Разница между дебетовыми и кредитовыми оборотами счета 83 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при уценке внеоборотных активов). | х | Разница между дебетовыми и кредитовыми оборотами счета 84 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при уценке внеоборотных активов). | Графа 5 + графа 7. |

расходы, относящиеся непосредственно на уменьшение капитала | 3323 | х | х | Оборот по дебету счета 83 «Добавочный капитал» в корреспонденции со счетами учета активов или расчетов (при принятии учредителями решения об уменьшении капитала, например, при направлении этих средств на увеличение уставного капитала) укажите в круглых скобках (без знака минус) | х | Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами учета активов или расчетов (при принятии учредителями решения о распределении прибыли, например, на увеличение уставного капитала) укажите в круглых скобках (без знака минус) | Графа 5 + графа 7. |

уменьшение номинальной стоимости акций | 3324 | Оборот по дебету счета 80 в корреспонденции со счетами 75 и 84 укажите в круглых скобках (без знака минус) | Оборот по дебету или кредиту счета 81 (например, при выкупе акций выше номинала у акционеров, при уменьшении уставного капитала за счет уменьшения стоимости акций). Дебетовое сальдо показывайте в круглых скобках (без знака минус) | Оборот по кредиту или дебету счета 83 по операциям, связанным с уменьшением номинальной стоимости акций (например, выплаты акционерам, производимые при уменьшении номинальной стоимости акций за счет добавочного капитала). | х | Оборот по кредиту счета 84 в корреспонденции со счетом 80 при уменьшении уставного капитала до величины чистых активов | Графа 3 + графа 4 + графа 5 + графа 7. Укажите в круглых скобках (без знака минус) |

уменьшение количества акций | 3325 | Оборот по дебету счета 80 в корреспонденции со счетом 81 «Собственные акции (доли)» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 81 в корреспонденции со счетами 83 и 84 по операциям, связанным с уменьшением количества акций | Оборот по кредиту или дебету счета 83 по операциям, связанным с уменьшением количества акций. | х | Оборот по кредиту или дебету счета 84 по операциям, связанным с уменьшением количества акций. | Графа 3 + графа 4 + графа 5 + графа 7. Укажите в круглых скобках (без знака минус) |

реорганизация юридического лица | 3326 | Уменьшение кредитового сальдо по счету 80, отраженное на основании передаточного акта при разделении или выделении организации. | Уменьшение кредитового сальдо по счету 81, отраженное на основании передаточного акта при разделении или выделении организации. | Уменьшение кредитового сальдо по счету 83, отраженное на основании передаточного акта при разделении или выделении организации. | Уменьшение кредитового сальдо по счету 82, отраженное на основании передаточного акта при разделении или выделении организации | Уменьшение кредитового сальдо по счету 84, отраженное на основании передаточного акта при разделении или выделении организации, либо входящее дебетовое сальдо по счету 84, при слиянии или присоединении организации. | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7. |

дивиденды | 3327 | х | х | х | х | Оборот по дебету счета 84 в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов» | Графа 7 |

Изменение добавочного капитала | 3330 | х | х | Строка 3310 – строка 3320 |

|

| х |

Изменение резервного капитала | 3340 | х | х | х | Строка 3310 – строка 3320 |

| х |

Величина капитала на 31 декабря отчетного года | 3300 | Строка 3200 + строка 3310 – строка 3320 | Строка 3200 + строка 3310 – строка 3320. | Строка 3200 + строка 3310 – строка 3320 | Строка 3200 + строка 3310 – строка 3220 | Строка 3200 + строка 3310 – строка 3320 | Графа 3 – графа 4 + графа 5 + графа 6 + графа 7 |

4.3. Форма № 3. Отчет об изменениях капитала

Вопрос № 71

Пояснение к бухгалтерскому балансу и отчету о прибылях и убытках

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике, и обеспечивать пользователей дополнительной информацией, которую нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которая необходима для формирования полного представления о финансовом положении и финансовых результатах деятельности организации. В частности, здесь приводятся данные:

о чрезвычайных фактах хозяйственной деятельности и их последствиях;

о событиях после отчетной даты и условных фактах хозяй ственной деятельности;

о прекращенных операциях;

об аффилированных лицах;

о государственной помощи;

о прибыли, приходящейся на одну акцию.

Кроме того, здесь указываются юридический адрес организации, основные виды деятельности, среднегодовая численность работающих за отчетный период или численность работающих на отчетную дату; состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Данная форма состоит из четырех разделов: капитал, резервы предстоящих расходов, оценочные резервы, изменение капитала. В отчете приводится движение соответствующих источников за год: остаток на начало года, поступило в отчетном году, израсходовано и использовано в отчетном году, остаток на ко-

320

нец года. Paccмотрим порядок составления отчета по каждому

разделу.

Раздел I «Капитал»

В этом разделе отражаются данные о движении составных частей собственного капитала: уставный (складочный) капитал, добавочный капитал, резервный капитал, нераспределенная прибыль прошлых лет, фонды организации, образуемые в соответствии с учредительными документами и принятой учетной политикой, средства целевого финансирования.

Статья 010 «Уставный (складочный) капитал «

По статье по данным счета 80 отражается движение уставного (складочного) капитала за год: остаток на начало года, суммы увеличения за год, суммы уменьшения (за счет изъятия вкладов учредителями, аннулирования собственных акций акционерным обществом, уменьшения вкладов или номинальной стоимости акций), остаток на конец года.

Статья заполняется на основе данных ведомости № 69-АПК аналитического учета по счетам 80 и 83.

Статья 020 «Добавочный капитал»

По данной статье отражается движение сумм добавочного капитала по счету 83 за год. В графе 3 приводится остаток по счету на начало года, по графе 4 показываются суммы увеличения по счету за год (от зачисления сумм эмиссионного дохода, поступления от переоценки и др.), по графе 5 — суммы уменьшения добавочного капитала за год (дебетовый оборот счета) за счет направления сумм на списание убытков, зачисления в уставный капитал и др. В графе 6 показывается остаток счета 83 на конец года.

Данные по добавочному капиталу, как и по предыдущей статье, заполняются на основе ведомости № 69-АПК аналитического учета по счетам 80 и 83.

Статьи 030, 040 «Резервный фонд (резервный капитал) «

По этим статьям отражается движение резервного фонда или резервного капитала, создаваемых либо в соответствии с

321

действующим законодательством (акционерные общества), либо в соответствии с учредительными документами и положениями учетной политики организации.

В графе 3 указывается остаток резервного фонда (капитала) по счету 82 на начало года, в графе 4 — произведенные в течение года отчисления (оборот по кредиту счета), в графе 5 — суммы, списанные на покрытие убытков, погашение облигаций и выкуп акций в акционерном обществе при отсутствии других источников и др. (дебетовый оборот счета 82) и в графе 6 — остаток счета 82 на конец года.

Для заполнения данных о движении резервного фонда (капитала) используется ведомость № 68 АПК аналитического учета по счетам резервов.

Статья 050 «Нераспределенная прибыль прошлых лет «

Статья используется для отражения движения сумм нераспределенной прибыли прошлых лет, числящейся на счете 84 «Нераспределенная прибыль (непокрытый убыток)» в части сумм, перешедших с прошлого года.

В графе 3 показывается остаток нераспределенной прибыли прошлых лет на начало года. В графе 4 отражается оборот по кредиту счета 84 в течение года, в частности списанные суммы, т. е. суммы неиспользованной прибыли текущего года, на увеличение остатка неиспользованной прибыли прошлых лет. В графе 5 показывается использование сумм нераспределенной прибыли прошлых лет на текущие потребности отчетного года. В графе 6 приводится остаток средств нераспределенной прибыли прошлых лет на конец года (если такой остаток имел место).

Данная статья заполняется на основе данных ведомости № 77-АПК аналитического учета по нераспределенной прибыли (непокрытому убытку).

Статья 060 «Фонд социальной сферы «

По данной статье отражается движение средств фонда социальной сферы. В графе 3 показывается остаток на начало года по субсчету «Фонд социальной сферы» счета 84; в графе 4 — оборот по кредиту субсчета, т. е. суммы, зачисленные на увеличение фонда социальной сферы, в графе 5 — оборот по дебету счета, т. е. суммы использования фонда. В графе 6 отражается неиспользованный остаток фонда социальной сферы на конец года.

322

Статья заполняется на основе ведомости № 77-АПК аналитического учета по счету учета нераспределенной прибыли (непокрытого убытка).

Статья 070 «Целевое финансирование»

По статье отражается движение источников средств и их использование в некоммерческих организациях (например, в сельскохозяйственных потребительских кооперативах). Статья включена в раздел «Капитал», так как в некоммерческих организациях сюда входят суммы паевого фонда, неделимого фонда и других источников средств этих организаций. По этой же статье отражаются суммы целевых взносов.

Статья заполняется на основе данных ведомости № 70-АПК аналитического учета по счетам учета фондов и финансирования.

Статья 079 «Итого по разделу I«

По этой статье показываются итоговые данные о движении собственного капитала организации за год, полученные путем сложения сумм, отраженных в статьях 010—070 формы № 3.

Отчет об изменениях в капитале | Формат | Пример | Назначение

Определение

Отчет об изменениях в капитале, часто называемый Отчетом о нераспределенной прибыли в ОПБУ США, детализирует изменение собственного капитала за отчетный период, представляя движение резервов, составляющих собственный капитал.

Движение собственного капитала за отчетный период включает следующие элементы:

- Чистая прибыль или убыток за отчетный период, относящиеся к акционерам

- Увеличение или уменьшение уставного капитала

- Выплата дивидендов акционерам

- Прибыли и убытки, признанные непосредственно в капитале

- Влияние изменений в учетной политике

- Эффект исправления ошибки предыдущего периода

Пример

Ниже приводится иллюстративный пример отчета об изменениях в капитале, подготовленного в соответствии с форматом, предписанным МСФО 1 «Представление финансовой отчетности ».

| Акционерный капитал | Нераспределенная прибыль | Прибыль от переоценки | Итого собственный капитал | |

| долл. США | долл. США | долл. США | долл. США | |

| долл. США Сальдо на 1 января 2011 г. | 100000 | 30 000 | — | 130 000 |

| Изменения в учетной политике | — | — | — | — |

| Исправление ошибки предыдущего периода | — | — | — | — |

| Пересчитанный баланс | 100000 | 30 000 | — | 130 000 |

| Изменения в капитале за 2011 год | ||||

| Выпуск паевого капитала л | — | — | — | — |

| Прибыль за год | — | 25000 | — | 25000 |

| Прибыль от переоценки | — | — | 10 000 | 10 000 |

| Дивиденды | — | (15 000) | — | (15 000) |

| Остаток на 31 декабря 2011 г. | 100 000 | 40 000 | 10,000 | 150,000 |

| Изменения в капитале за 2012 год | ||||

| Выпуск уставного капитала | — | — | — | — |

| Прибыль за год | — | 30 000 | — | 30,000 |

| Прибыль от переоценки | — | — | 5,000 | 5,000 |

| Дивиденды | — | (20,000) | — | (20,000) |

| Остаток на 31 декабря 2012 г. | 100 000 | 50 000 | 15 000 | 165 000 |

Вы можете бесплатно скачать пустой шаблон Excel для финансовой отчетности предприятия.

Компоненты

Ниже приведены основные элементы отчета об изменениях в капитале:

Начальное сальдо

Представляет собой остаток собственных средств акционеров на начало сравнительного отчетного периода, отраженный в отчете о финансовом положении за предыдущий период. Начальное сальдо не скорректировано в отношении исправления ошибок предыдущего периода, исправленных в текущем периоде, а также влияния изменений в учетной политике, осуществленных в течение года, поскольку они представлены отдельно в отчете об изменениях в капитале (см. Ниже).

Эффект от изменений в учетной политике

Поскольку изменения в учетной политике применяются ретроспективно, требуется корректировка резервов акционеров на начало сравнительного отчетного периода, чтобы пересчитать начальный капитал до суммы, которая была бы получена, если бы новая учетная политика всегда применялась.

Эффект исправления ошибки предыдущего периода

Эффект от исправления ошибок предыдущего периода должен быть представлен отдельно в отчете об изменениях в капитале как корректировка начальных резервов.Влияние исправлений не может быть зачтено против начального сальдо резервов собственного капитала, чтобы суммы, представленные в отчете за текущий период, можно было легко выверять и отслеживать по финансовой отчетности за предыдущий период.

Пересчитанный остаток

Это представляет собой капитал, относящийся к акционерам на начало сравнительного периода после корректировок в отношении изменений в учетной политике и исправления ошибок предыдущих периодов, как описано выше.

Изменения в уставном капитале

Выпуск дополнительного акционерного капитала в течение периода должен быть добавлен в отчет об изменениях в капитале, тогда как выкуп акций должен быть вычтен из него. Влияние выпуска и выкупа акций должно быть представлено отдельно для резерва акционерного капитала и резерва эмиссионного дохода.

Дивиденды

Выплаты дивидендов, выплаченные или объявленные в течение периода, должны вычитаться из акционерного капитала, поскольку они представляют собой распределение богатства, причитающегося акционерам.

Прибыль / убыток за период

Представляет собой прибыль или убыток, относящуюся к акционерам в течение периода, как указано в отчете о прибылях и убытках.

Изменения в резерве переоценки

Прибыли и убытки от переоценки, признанные в течение периода, должны быть представлены в отчете об изменениях в капитале в той мере, в какой они признаются вне отчета о прибылях и убытках. Прибыль от переоценки, признанная в отчете о прибылях и убытках вследствие восстановления предыдущих убытков от обесценения, однако, не должна представляться отдельно в отчете об изменениях в капитале, поскольку они уже были бы включены в прибыль или убыток за период.

Прочие прибыли и убытки

Любые другие прибыли и убытки, не признанные в отчете о прибылях и убытках, могут быть представлены в отчете об изменениях в капитале, например, актуарные прибыли и убытки, возникающие в результате применения МСФО (IAS) 19 «Вознаграждение работникам ».

Конечное сальдо

Представляет собой остаток собственных средств акционеров на конец отчетного периода, отраженный в отчете о финансовом положении.

Цель и значение

Отчет об изменениях в собственном капитале помогает пользователям финансовой отчетности определить факторы, которые вызывают изменение в собственном капитале в течение отчетных периодов. В то время как движение резервов акционеров можно наблюдать из баланса, отчет об изменениях в капитале раскрывает значительную информацию о резервах собственного капитала, которая не представлена отдельно в других частях финансовой отчетности, что может быть полезно для понимания характера изменения резервов капитала.Примеры такой информации включают выпуск и погашение акционерного капитала в течение периода, влияние изменений в учетной политике и исправление ошибок предыдущего периода, прибыли и убытки, признанные вне отчета о прибылях и убытках, объявленные дивиденды и бонусные акции, выпущенные в течение периода.

.Отчет об изменениях в капитале

Отчет об изменениях в капитале — это сверка между начальным и конечным сальдо собственного капитала. Это финансовый отчет, в котором резюмируются операции, связанные с собственным капиталом за отчетный период. Движение нераспределенной прибыли, прочих резервов и изменения в акционерном капитале, такие как выпуск новых акций и выплата дивидендов, отражаются в этом отчете.

1. Зачем нужен отчет об изменениях в капитале?

Разница между активами и обязательствами от одного отчетного периода к другому покажет вам движение капитала.Эту информацию можно получить из баланса предприятия. Тем не менее, это не будет содержать подробную информацию об изменениях, произошедших в капитале, и для этой цели требуется данный отчет об изменениях в капитале.

Согласно ОПБУ Индии, этот отчет не требуется; однако Приложение III Закона о компаниях 2013 г. требует, чтобы такое движение акционерного капитала представлялось как часть примечаний к счетам. Согласно IND AS, этот отчет об изменениях в капитале должен быть представлен и включает следующее:

- Сверка начального и конечного сальдо капитала с подробным описанием изменений.

- Подробная информация о совокупном доходе за отчетный период.

- Подробная информация об изменениях и их влиянии, когда компоненты капитала пересчитываются или применяются ретроспективно в соответствии с МСФО / МСФО (IAS) 8.

Совокупный доход — это доход, указанный после чистой прибыли в отчете о прибылях и убытках.

2. Составляющие капитала

Отчет о капитале, как правило, резюмирует изменения в компонентах капитала, перечисленных ниже:

- Для каждого класса внесенного капитала, накопленного сальдо «прочего совокупного дохода» и «нераспределенной прибыли».

- Что касается неденежных активов, увеличение или уменьшение балансовой стоимости, которая распределяется между владельцами в результате изменений справедливой стоимости таких активов.

- Изменения в собственном и прочем капитале в течение отчетного периода:

- Изменения в учетной политике

- Ошибки предыдущего периода

- Итого совокупный доход

- Дивиденды

- Переводы в нераспределенную прибыль (это накопленная прибыль с начала деятельности за вычетом выплаченных дивидендов или любых корректировок)

- Любые другие изменения

- В отношении изменений в прочем капитале должна быть раскрыта следующая информация:

- Деньги по заявке на участие — ожидаемое выделение

- Компонент капитала комбинированного финансового инструмента

- Резервы и излишки, такие как резерв капитала, резерв премии по ценным бумагам и т. Д.

- Прибыль от переоценки

- Прибыль / убыток по хеджированию денежных потоков

- Когда переводится финансовый отчет зарубежного подразделения, соответствующая курсовая разница

- Долговые и долевые инструменты через прочий совокупный доход и т. Д.

- Изменения в прочих резервах, в том числе:

- Резерв под погашение капитала

- Резерв погашения облигаций

- Прочие — с описательной информацией о характере и назначении каждого заповедника

- Изменения, связанные с переоценкой планов с установленными выплатами и т. Д.

3. Потребность в отчете об изменениях в капитале

Как видно из вышеизложенного, Отчет о капитале содержит подробную информацию об изменениях в уставном капитале за отчетный период, которая не представлена в других частях финансовой отчетности. Такая информация поможет акционерам и инвесторам принять обоснованные решения относительно своих инвестиций.

* Более подробные примечания, относящиеся к Отчету об изменениях в капитале, как правило, представлены как комментарии к такому отчету.

.Отчет об изменениях в капитале

Объясняющий отчет об изменениях в капитале

Отчет об изменениях в капитале может быть объяснен как отчет, который может создавать изменения в капитале для функций корпорации для партнерств, индивидуальных предпринимателей или корпораций. Основная цель этого отчета — обобщить активность на счетах собственного капитала за определенный период. Индивидуальные предприниматели и товарищества следуют аналогичному формату для своих отчетов об изменениях в капитале.Напротив, отчет об изменениях в капитале корпорации имеет несколько иной формат.

Что показывает Отчет об изменениях в капитале?

Отчет об изменениях в собственном капитале обычно показывает движение капитала в дополнение к накопленной прибыли и убыткам, чтобы читатели могли определить источники (откуда они) и источники капитала (куда они ушли).

Составные части отчета об изменениях капитала

Согласно МСФО (IAS) 1 отчет об изменениях в капитале является одним из пяти компонентов полной финансовой отчетности, включая отчет о прибылях и убытках, баланс, отчет об изменениях в капитале, примечания к финансовой отчетности и отчеты о движении денежных средств.Согласно IAS, отчет должен включать:

I. Прибыль или убыток за отчетный период

II. каждая статья доходов и расходов за период, указанная непосредственно в капитале, и сумма этих статей

III. общие доходы и расходы за указанный период (оцениваемые как сумма (I) и (II)), представляющие по отдельности общие суммы, причитающиеся акционерам с долей меньшинства помимо материнского держателя

IV.для каждого компонента капитала, влияние изменений, происходящих в учетной политике, и исправление ошибок в соответствии с МСФО (IAS)

В дополнение к вышеупомянутым компонентам в отчет об изменениях в капитале также могут быть включены следующие суммы:

.I. Операции с капиталом с собственниками

II. баланс накопленной прибыли на начало и конец определенного периода, а также движение за период

III.сопоставление балансовой стоимости каждого класса собственного капитала, эмиссионного дохода и каждого резерва на этапах закрытия каждого периода, таким образом раскрывая каждый период.

Отчет об изменениях в акционерном капитале | Формат

На главную Бухгалтерский учет Финансовая отчетность Отчет об изменениях в капиталеОтчет об изменениях в собственном капитале представляет собой сводку изменений в счетах собственного капитала за отчетный период. Он сверяет начальное сальдо счетов собственного капитала с их конечным сальдо.

Существует два типа изменений в собственном капитале:

- изменения, которые происходят в результате операций с акционерами, таких как выпуск новых акций, выплата дивидендов и т. Д.и

- изменений, возникающих в результате изменений в общем совокупном доходе, таких как чистая прибыль за период, переоценка основных средств, изменения справедливой стоимости определенных инвестиций и т. Д.

Составляющие изменений в собственном капитале

Обычно в отчете о собственном капитале отражаются изменения следующих компонентов капитала:

- Обыкновенные акции, которые представляют собой уставный капитал компании и равны произведению выпущенных акций и заявленной стоимости каждой акции.

- Дополнительный оплаченный капитал (также называемый эмиссионным доходом), который представляет собой превышение оплаченного капитала над уставным капиталом. Добавочный оплаченный капитал = (цена выпуска — заявленная цена) × общее количество выпущенных акций.

- Собственные выкупленные акции, представляющие стоимость выкупленных компанией акций. Это контрасчет оплаченного капитала.

- Резерв (ы) капитала.

- Нераспределенная прибыль: накопленная прибыль с момента основания компании за вычетом выплаченных дивидендов или любых корректировок, произведенных при пересчете.

- Прибыли и убытки от хеджирования денежных потоков: нереализованная часть изменения справедливой стоимости.

- Прибыли и убытки по ценным бумагам, имеющимся в наличии для продажи: т. Е. Нереализованная часть изменения справедливой стоимости.

- Прибыль от переоценки: представляет собой эффект от переоценки основных средств.

Ниже приведены наиболее частые изменения в акционерном капитале:

- Выпуск нового уставного капитала: увеличивает долю обыкновенных акций и добавочного оплаченного капитала.

- Чистая прибыль (убыток) за период: увеличивает (уменьшает) нераспределенную прибыль.

- Выплата денежных дивидендов: уменьшает нераспределенную прибыль.

- Покупка казначейских акций: увеличивает составляющую казначейских акций и в конечном итоге снижает общий чистый акционерный капитал.

- Продажа казначейских акций: уменьшает составляющую собственных акций, влияет на нераспределенную прибыль и дополнительный оплаченный капитал и, в конечном итоге, увеличивает общий акционерный капитал.

- Выпуск бонусных акций: влияет на обыкновенные акции, дополнительный оплаченный капитал и нераспределенную прибыль.

- Переоценка основных средств: увеличивает прибыль от переоценки.

- Сторнирование переоценки основных средств: возможно уменьшение прибыли от переоценки.

- Эффект от пересчета иностранной валюты: увеличение / уменьшение валютного резерва.

- Эффект изменения стоимости ценных бумаг, имеющихся в наличии для продажи: увеличение / уменьшение резерва ценных бумаг, имеющихся в наличии для продажи.

- Пересчет финансовой отчетности, например в связи с изменением принципа учета: изменение нераспределенной прибыли.

: Пример

Alumina, Inc. — компания, занимающаяся добычей алюминия. Финансовый директор компании попросил вас подготовить отчет об изменениях в капитале компании за год, закончившийся 30 июня 2014 года.

Доступна следующая информация:

- Состав акционерного капитала компании на 1 июля 2013 года был следующим:

млн долларов США Обыкновенные акции, 20 млн объявленных акций, 5 млн выпущенных и находящихся в обращении 50 Дополнительный оплаченный капитал 120 Резервы капитала 30 Нераспределенная прибыль 90 Прибыль от переоценки 15 305 - 30 августа 2014 года компания объявила и выпустила 10% бонусных акций.Цена за акцию на дату составила 40 долларов.

- 1 сентября 2014 года компания выпустила 1 миллион новых акций на общую сумму 45 миллионов долларов. Заявленная цена обыкновенной акции — 10 долларов США.

- Прибыль за финансовый год, закончившийся 30 июня 2014 года, составила 50 миллионов долларов США, а компания выплатила дивиденды на общую сумму 16 миллионов долларов США.

- Компания обязана по закону установить дополнительную 10% чистой прибыли за период и зачислить ее в резерв капитала. 30 декабря 2014 года было выкуплено

- 500 000 акций по цене 40 долларов за акцию.

- Компания отменила переоценку актива в сторону увеличения на 5 миллионов долларов. Прибыль от переоценки уже включает 7 миллионов долларов такой первоначальной переоценки в сторону повышения.

Решение

Отчет о собственном капитале обычно составляется в вертикальном формате, то есть компоненты капитала отображаются в виде заголовков столбцов, а изменения в течение года отображаются в виде заголовков строк.

Ниже приводится отчет об акционерном капитале Alumina, Inc. за финансовый год, закончившийся 30 июня 2014 года.Каждое изменение описано в примечаниях ниже:

| Alumina, Inc. | ||||||||

|---|---|---|---|---|---|---|---|---|

| Отчет об акционерном капитале | ||||||||

| за год, закончившийся 30 июня 2014 г. | ||||||||

| Примечание | Простые акции | Дополнительные оплаченный капитал | Капитал резерв | Казначейство акции | Нераспределенная прибыль | Переоценка профицит | Итого | |

| млн долларов США | ||||||||

| Остаток на 1 июля 13 | 50 | 120 | 30 | — | 90 | 15 | 305 | |

| Выпуск бонусных акций | A | 5 | 15 | — | — | (20) | — | — |

| Выпуск новых акций | B | 10 | 35 | — | — | — | 9 0079 —45 | |

| Чистая прибыль | C | — | — | — | — | 50 | — | 50 |

| Перевод в резерв капитала | D | — | — | 5 | — | (5) | — | — |

| Дивиденды | E | — | — | — | — | (16) | — | — 16 |

| Выкуп акций | F | — | — | — | (2) | — | — | (2) |

| Сторнирование переоценки | G | — | — | — | — | — | (5) | (5) |

| Остаток на 30 июня 14 | 65 | 170 | 35 | (2) | 9 9 | 10 | 377 | |

Примечания:

- Выпуск бонусных акций приводит к увеличению обыкновенных акций и добавочного капитала, а также к уменьшению нераспределенной прибыли.За этой корректировкой стоит следующая запись в журнале:

Нераспределенная прибыль (5 000 000 × 0,1 × 40 долл. США) 20 млн долл. США Обыкновенные акции (5 000 000 x 0,1 x 10 долл. США) 5 млн долл. США Дополнительный оплаченный капитал (20-5) 15 миллионов долларов - Когда выпускаются новые акции, сумма кредита на обыкновенные акции равна произведению количества выпущенных акций и заявленной цены акции.Превышение суммы полученных денежных средств над кредитом на счет обыкновенных акций идет на добавочный капитал. Ниже приводится соответствующая запись в журнале:

Денежные средства (1000000 × 45 долларов США) 45 млн долларов США Обычные акции (1000000 × 10 долларов США) 10 млн долларов США Дополнительный оплаченный капитал (45-10) 35 млн долларов США - Чистая прибыль увеличивает нераспределенную прибыль.

- Поскольку 10% годовой прибыли переводится в резерв капитала в соответствии с действующим законодательством, за корректировкой стоит следующая запись в журнале:

Нераспределенная прибыль ($ 50 × 0.1) 5 миллионов долларов США Резерв капитала 5 миллионов долларов США - Денежные дивиденды уменьшают нераспределенную прибыль.

- Выкупленные акции учитываются путем дебетования счета казначейских акций, который является контрасчетом собственного капитала. Ниже приводится запись в журнале о корректировке:

Казначейские акции (500,000 × 40) 2 миллиона долларов Денежные средства 2 миллиона долларов - Данная корректировка требуется только в соответствии с МСФО.Если основные средства переоцениваются в сторону увеличения, это увеличивает балансовую стоимость активов, а также увеличивает прибыль от переоценки, которая является компонентом собственного капитала. При последующей переоценке того же актива в меньшую сторону, переоценка в сторону уменьшения списывается в той мере, в которой любая переоценка в сторону увеличения, первоначально зачисляемая на счет прироста стоимости от переоценки по отношению к этому активу. В данном конкретном случае актив был переоценен в предыдущем году, в результате чего на прирост от переоценки был внесен кредит в размере 7 миллионов долларов США. Теперь переоценка с понижением на 5 миллионов долларов может быть полностью списана за счет прироста от переоценки и, следовательно, этого уменьшения прироста от переоценки.

, Обайдулла Ян, ACA, CFA, последнее изменение:

Учиться по программе CFA ® ? Заметки и банк вопросов для CFA ® Level 1, созданный мной на AlphaBetaPrep.com

Об авторе