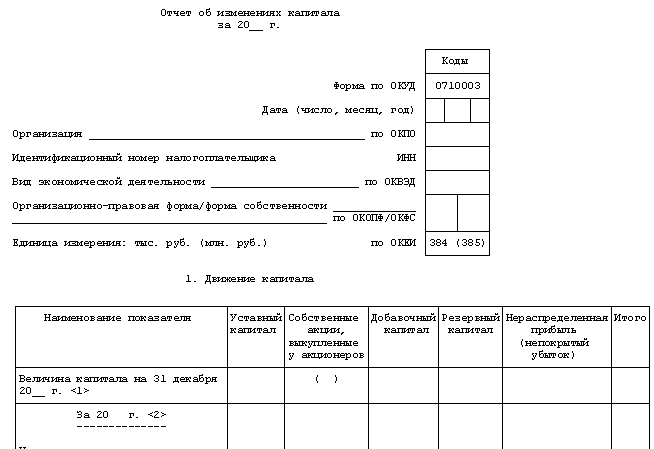

Форма 3 отчет об изменениях капитала: 3. Отчет об изменениях капитала (форма N 3) / КонсультантПлюс

3. Отчет об изменениях капитала (форма N 3) / КонсультантПлюс

3.1. В отчете об изменениях капитала в разделе «Капитал» приводятся данные о движении всех его составляющих: остатки на начало отчетного года, поступление (уменьшение) за отчетный период, остатки на конец отчетного года.

3.2. При отражении данных по графе 3 «Остаток на начало года» показываются остатки средств фондов и целевых поступлений, соответствующие остаткам их по данным предыдущей годовой бухгалтерской отчетности, с учетом произведенной реорганизации организации.

В графе 4 «Поступило в отчетном году» отражаются суммы отчислений от прибыли, поступлений из бюджета и иных источников в фонды и целевые средства.

В графе 5 «Израсходовано (использовано) в отчетном году» показываются суммы фактических расходов средств фондов и целевого финансирования и поступлений или списания средств фондов, например, на увеличение добавочного капитала в части использования фондов в качестве финансового обеспечения капитальных вложений, перевод средств из одного фонда в другой.

Данные графы 6 по каждой статье определяются как результат от сложения данных по графам 3 и 4, уменьшенный на данные по графе 5.

3.3. По строке 010 «Уставный (складочный) капитал» в графе 3 организация показывает сумму уставного (складочного) капитала на начало отчетного года, зафиксированную в зарегистрированных в установленном порядке учредительных документах. В случае увеличения в течение отчетного года уставного (складочного) капитала в установленном порядке соответствующая сумма отражается в графе 4, а в случае уменьшения — в графе 5. При этом уменьшение уставного (складочного) капитала, например, возможно в случае изъятия вкладов участниками (учредителями), аннулирования собственных акций акционерным обществом, уменьшения вкладов или номинальной стоимости акций при доведении размера уставного капитала до величины чистых активов.

3.4. По строке 020 «Добавочный капитал» отражается движение добавочного капитала в виде прироста стоимости имущества организации в результате его дооценки в соответствии с установленным порядком, принятия к учету имущества в результате осуществления капитальных вложений, полученного эмиссионного дохода. В случае погашения задолженности по взносам в уставный (складочный) капитал, выраженной в иностранной валюте, курсовые разницы отражаются также по указанной строке.

В случае погашения задолженности по взносам в уставный (складочный) капитал, выраженной в иностранной валюте, курсовые разницы отражаются также по указанной строке.

В графе 3 «Остаток на начало года» отражается сумма добавочного капитала, числящегося на конец прошлого года с учетом проведенной на начало отчетного года переоценки основных средств в соответствии с установленным порядком.

В графе 4 «Поступило в отчетном году» отражается присоединение собственных источников капитальных вложений по принятым в эксплуатацию объектам основных средств в случаях приобретения, достройки, дооборудования, реконструкции объектов основных средств и т.п.

В графе 5 отражается уменьшение добавочного капитала, связанное с направлением средств добавочного капитала на увеличение в установленном порядке уставного капитала, погашение убытка, выявленного по результатам работы организации за год.

3.5. По строке 030 «Резервный фонд» в графе 3 отражается сумма резервного фонда, создаваемого в соответствии с законодательством Российской Федерации, на начало отчетного года. Отчисления в резервный фонд, произведенные в течение отчетного года в установленном порядке, показываются в графе 4.

Отчисления в резервный фонд, произведенные в течение отчетного года в установленном порядке, показываются в графе 4.

При направлении указанного резерва в соответствии с законодательством Российской Федерации на покрытие убытков, на погашение облигаций акционерного общества и выкуп его акций в случае отсутствия иных средств соответствующие суммы отражаются в графе 5 по строке 030.

3.6. Исключен. — Приказ Минсельхоза РФ от 15.01.2002 N 4.(см. текст в предыдущей редакции)

3.7. По строке 050 отражается движение нераспределенной прибыли прошлых лет.

(п. 3.7 в ред. Приказа Минсельхоза РФ от 15.01.2002 N 4)(см. текст в предыдущей редакции)

3.8. По строке 070 «Целевые финансирование и поступления» отражается движение средств, учет которых ведется на счете 96 «Целевые финансирование и поступления», расшифровка источников поступления отражается по строкам 071 — 073.

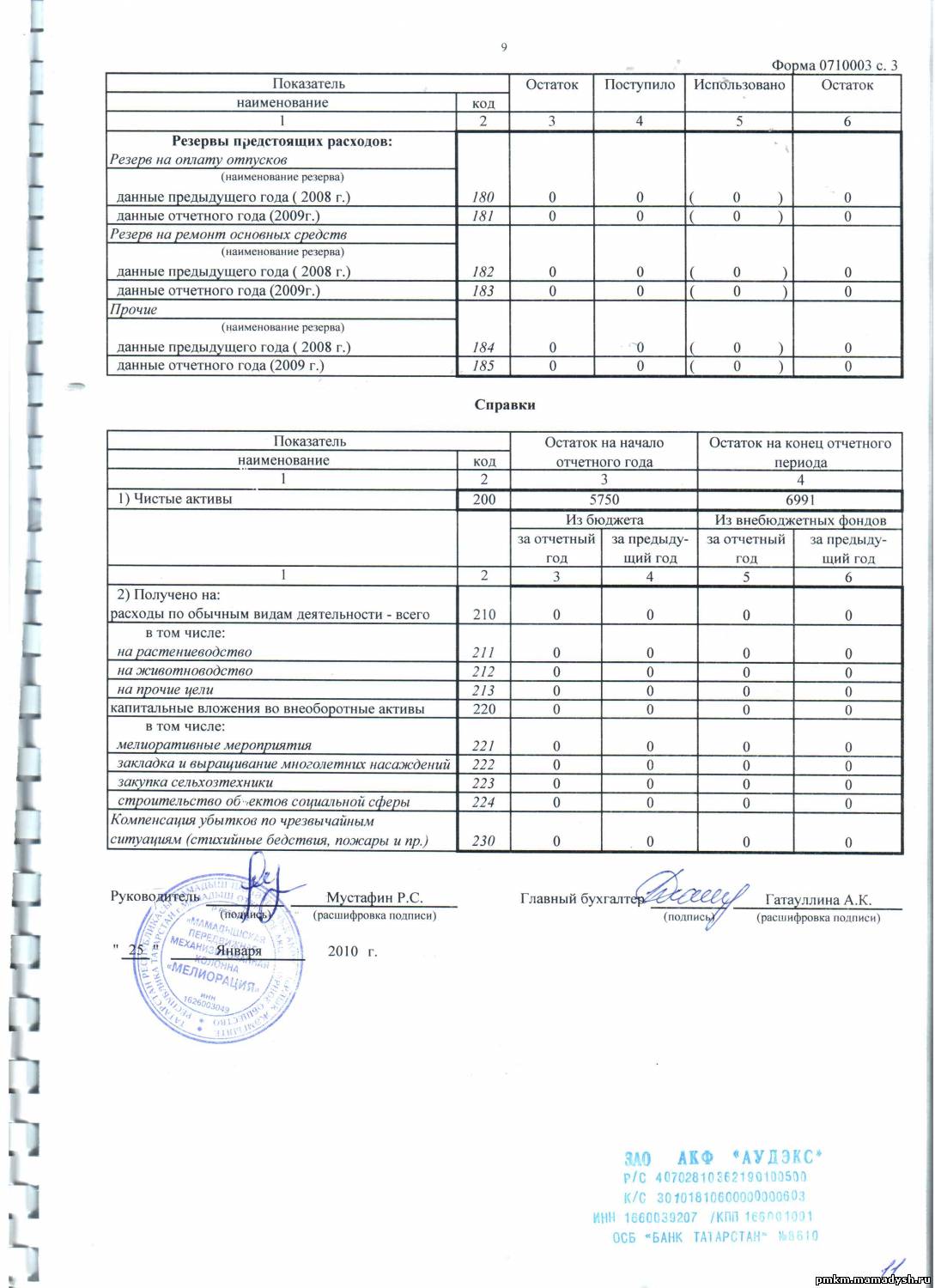

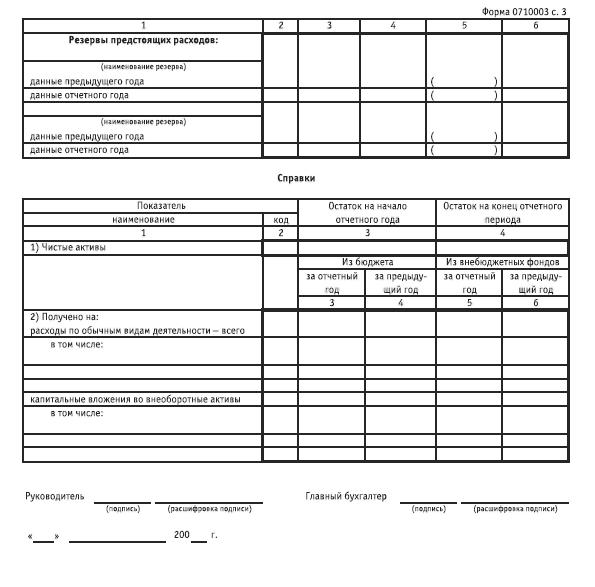

3. 9. В разделе «Резервы предстоящих расходов» (строка 080) отражаются данные о наличии на начало и конец отчетного периода резервов предстоящих расходов, образуемых организацией в соответствии с

9. В разделе «Резервы предстоящих расходов» (строка 080) отражаются данные о наличии на начало и конец отчетного периода резервов предстоящих расходов, образуемых организацией в соответствии с Положением

по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и принятой учетной политикой. По строке 081 отражается движение средств на оплату отпусков, в строке 082 — резервы расходов на ремонт основных средств.

3.10. В разделе «Оценочные резервы» отражаются данные о наличии на начало и конец отчетного периода оценочных резервов, образуемых организацией в соответствии с Положением

по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и принятой учетной политикой: резервы по сомнительным долгам — строка 091 и резервы под обесценение вложений в ценные бумаги — строка 092.

В графе 4 по строке «Оценочные резервы» отражается сумма резервов, образованных в конце отчетного года в соответствии с установленным порядком и принятой учетной политикой.

В графе 5 по строке 090 отражаются данные о списании за счет резервов по сомнительным долгам дебиторской задолженности, срок исковой давности по которой истек или нереальной для взыскания, а также данные об уменьшении резервов под обесценение вложений в ценные бумаги в случае списания с баланса ценных бумаг, а также сумм неиспользованных остатков оценочных резервов, списанных в конце отчетного года на финансовые результаты.

3.11. В разделе «Изменение капитала» раскрывается информация об источниках увеличения капитала организации на конец отчетного года по сравнению с итоговыми данными раздела «Капитал», отраженными в графе 3, а также причинах уменьшения капитала. При этом следует иметь в виду, что внутренние обороты, связанные с увеличением (уменьшением) другой составляющей, не должны отражаться в разделе «Изменение капитала». Этот раздел заполняют только хозяйственные товарищества и акционерные общества.

3.12. По строке 150 отражают данные о стоимости чистых активов для оценки степени ее ликвидности. При исчислении данного показателя все организации руководствуются порядком, изложенным в Приказе Министерства финансов Российской Федерации и Федеральной комиссии по рынку ценных бумаг от 5 августа 1996 г. N 71/149 «О порядке оценки стоимости чистых активов акционерных обществ». В случае, если при определении показателя чистых активов получен отрицательный результат, данные по строке 150 отражаются со знаком минус.

При исчислении данного показателя все организации руководствуются порядком, изложенным в Приказе Министерства финансов Российской Федерации и Федеральной комиссии по рынку ценных бумаг от 5 августа 1996 г. N 71/149 «О порядке оценки стоимости чистых активов акционерных обществ». В случае, если при определении показателя чистых активов получен отрицательный результат, данные по строке 150 отражаются со знаком минус.

КонсультантПлюс: примечание.

Приказ

Минфина РФ N 71, ФКЦБ РФ N 149 от 05.08.1996 утратил силу в связи с изданием Приказа

Минфина РФ N 10н, ФКЦБ РФ N 03-6/пз от 29.01.2003.

3.13. Справочно в отчете об изменениях капитала организация также отражает данные о направлениях использования поступлений из бюджета и внебюджетных фондов (в части по обычным видам деятельности и капитальным вложениям во внеоборотные активы) и в сравнении с предыдущим отчетным годом. В случае получения целевых средств из бюджета или внебюджетных фондов на цели, связанные с чрезвычайными обстоятельствами, рекомендуется соответствующие данные также отразить справочно в отчете об изменениях капитала по вписываемой строке 180 «Чрезвычайные обстоятельства».

Отчет об изменениях капитала (ОКУД 0710004) / КонсультантПлюс

Применяется — с 1 июня 2019 года

Утверждена — Приказом Минфина России от 02.07.2010 N 66нСрок сдачи — не позднее трех месяцев

после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой «Код» применяется при представлении формы отчета об изменениях капитала в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Скачать форму отчета об изменениях капитала:

Образец заполнения отчета об изменениях капитала >>>

Материалы по заполнению отчета об изменениях капитала:

— Путеводитель

по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2020

— «Годовой отчет

— 2020″ (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2020)

— «Годовой отчет

2020″ (Крутякова Т.

— «Годовой отчет

. Бухгалтерская отчетность для коммерческих организаций — 2020″ (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2020)

— «Годовой отчет

за 2020 год» (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2020)

— Статья

: Отчет об изменениях капитала (Ульянов В.) («Практический бухгалтерский учет», 2020, N 3)

— Статья

: Отчет об изменении капитала: нюансы заполнения (Липина М.А.) («Строительство: бухгалтерский учет и налогообложение», 2020, N 11)

Архивные формы отчета об изменениях капитала:

— отчет

об изменениях капитала, применявшийся с 27 мая 2018 года до 1 июня 2019 года

— отчет

об изменениях капитала за 2015, 2016, 2017 год

— отчет

об изменениях капитала за 2011, 2012, 2013, 2014 год

— отчет

об изменениях капитала за 2006, 2007, 2008, 2009, 2010 год

—————————————-

Открыть полный текст документа

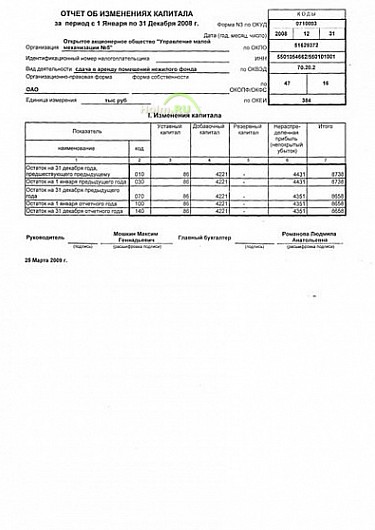

форма 3 — образец заполнения за 2020 год в 2021 году

Отчет об изменениях капитала по форме № 3 — это один из видов годовой отчетности, которую практически все российские организации обязаны предоставить в Налоговую инспекцию. А вот порядок представления в 2021 году изменился.

А вот порядок представления в 2021 году изменился.

С 01.01.2021 бухгалтерская отчетность предоставляется только в электронном виде. Малые предприятия более не вправе сдавать бухотчетность на бумаге, ее не примут налоговые органы.

Формы и бланки отчета

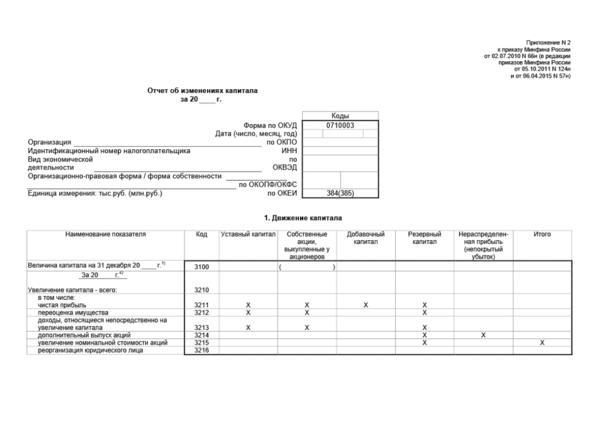

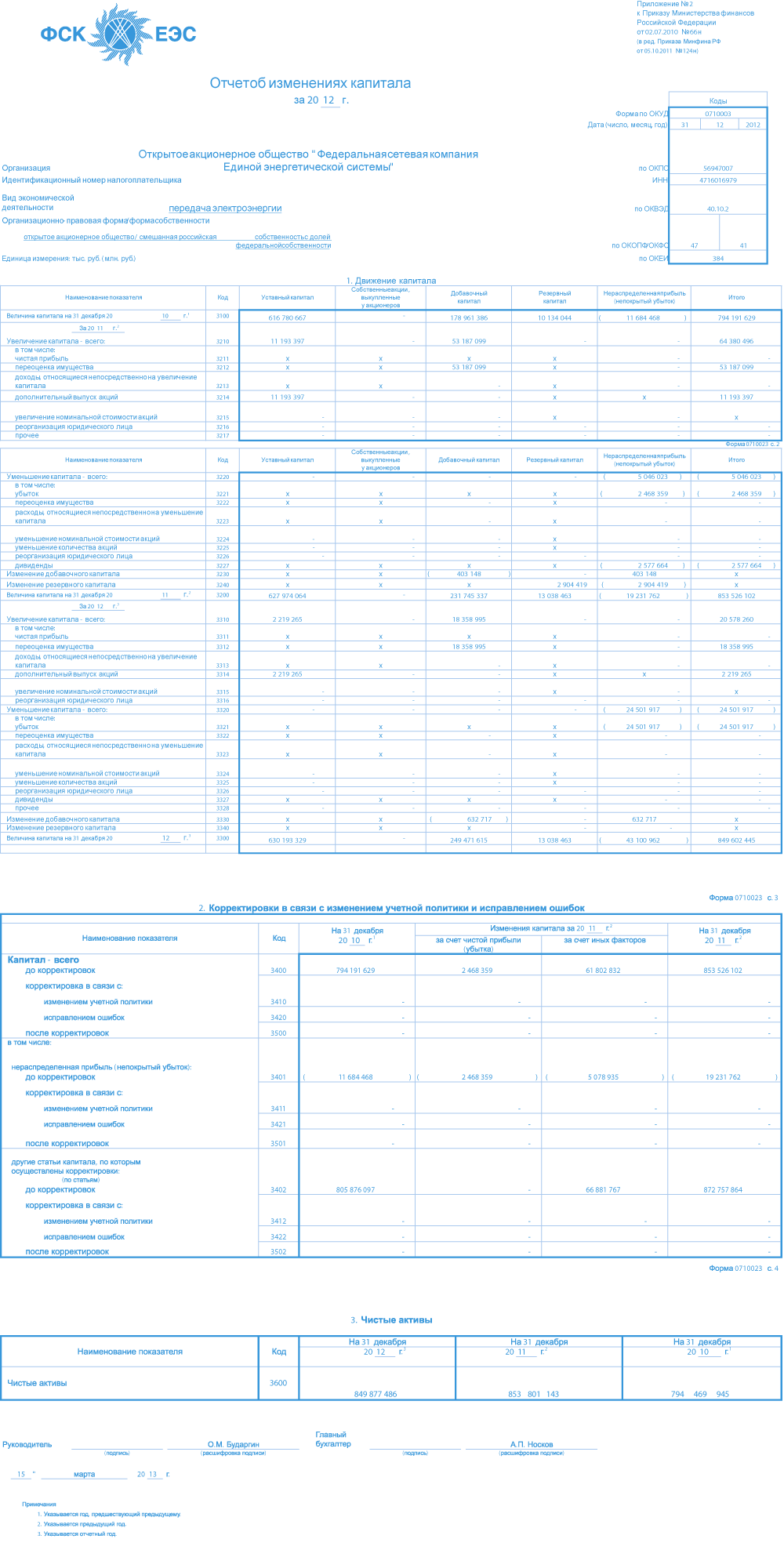

Унифицированные формы финансовой отчетности для экономических субъектов России утверждены приказом Минфина РФ № 66н, в составе которых новый бланк отчета об изменении капитала, или так называемая форма № 3 (ОКУД 0710003).

Для этого вида отчетности представлены две формы. Рассмотрим, как заполнить отчет об изменении капитала за 2020 год.

Бланк с кодами строк отчета об изменении капитала — это форма, которая подлежит заполнению при отправке в контролирующие органы.

Другой вариант бланка — без построчных кодов — используется внутри экономического субъекта, например, руководством.

Перечень тех, кто должен сдавать отчет об изменениях капитала, определен в приказе Минфина № 66н. Отметим, что форма № 3 не является обязательной для всех экономических субъектов. К таковым относятся организации, осуществляющие бухгалтерский учет основным методом. Надо ли заполнять в балансе отчет об изменениях капитала за 2020 год предприятиям малого бизнеса? Если организация вправе применять упрощенные способы ведения бухгалтерского учета (п. 5 ст. 6 402-ФЗ), то она вправе эту отчетность не сдавать.

К таковым относятся организации, осуществляющие бухгалтерский учет основным методом. Надо ли заполнять в балансе отчет об изменениях капитала за 2020 год предприятиям малого бизнеса? Если организация вправе применять упрощенные способы ведения бухгалтерского учета (п. 5 ст. 6 402-ФЗ), то она вправе эту отчетность не сдавать.

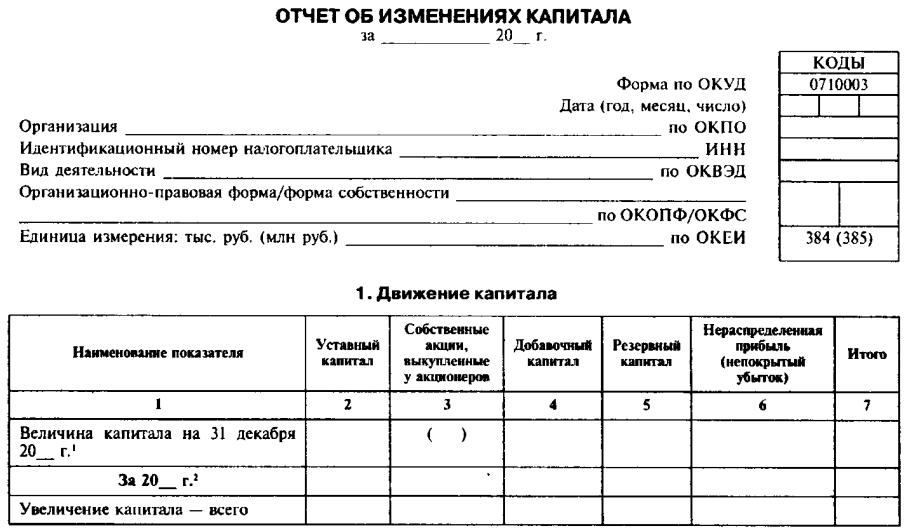

Структура отчета

Отчет состоит из титульного листа и трех таблиц, в которых будут отражены бухгалтерские данные:

- Титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте. Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму и указать форму собственности.

- Первая таблица — отчет о движении капитала — содержит информацию, сгруппированную по видам капиталов, по способам изменения в разрезе последних лет. В этом разделе необходимо отразить систематизированную информацию по оборотам и остаткам показателей на бухгалтерских счетах учета.

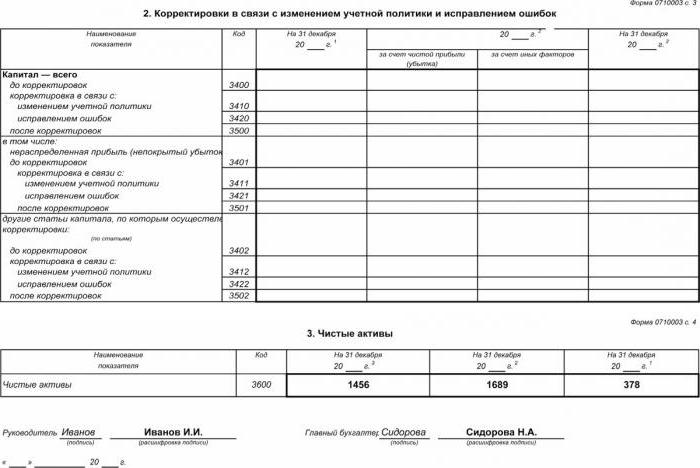

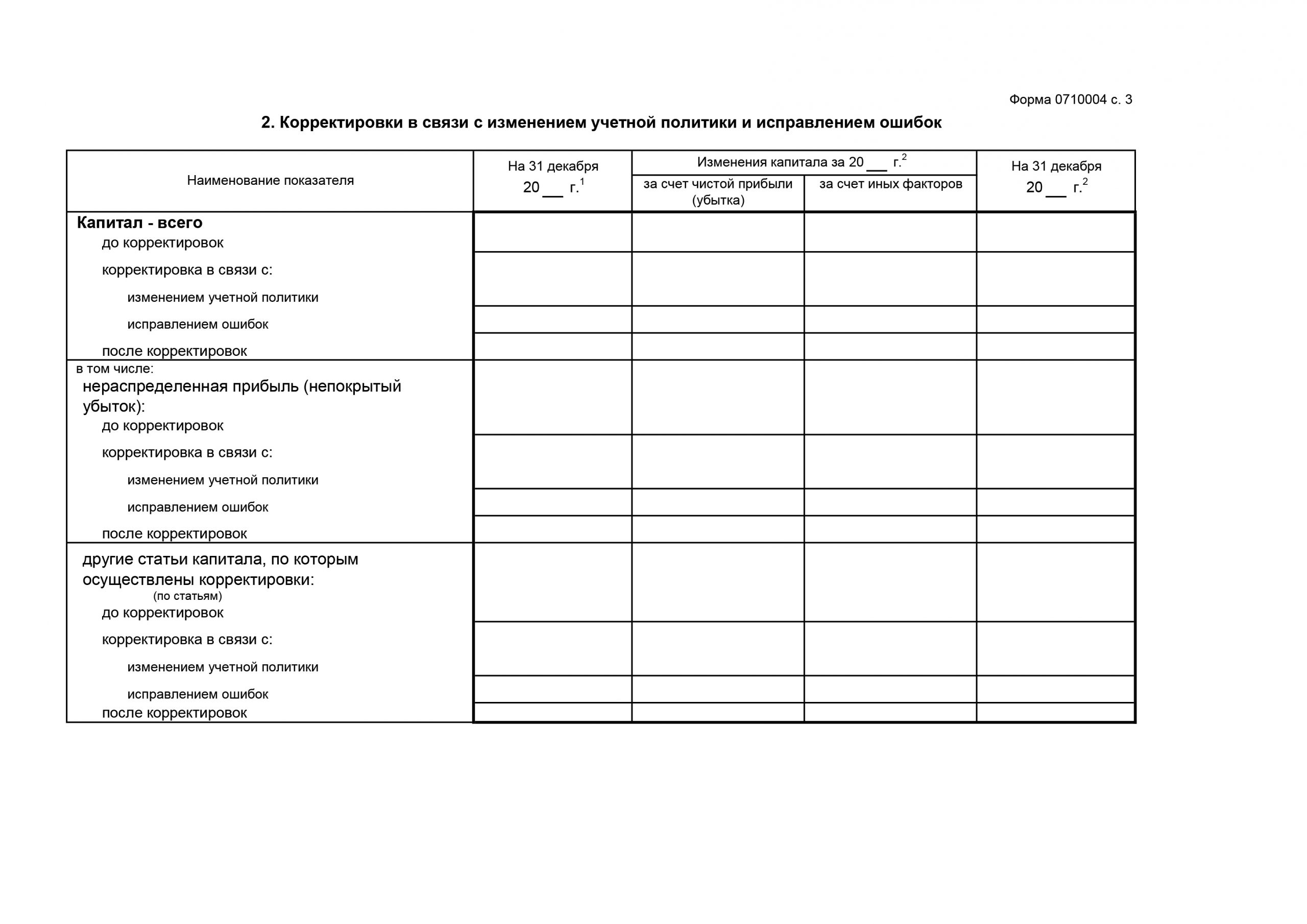

- Вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию об изменении величины и структуры капитальных фондов. Причем во втором блоке отчетного бланка следует указывать не все правки, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Также в этом блоке отражаются выявленные в бухучете ошибки, исправление которых скорректировало показатели финкапиталов организации.

- Третья таблица «Чистые активы» представляет собой стоимость финансовых ценностей предприятия (например, имущества компании), которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей. Подробнее о порядке расчета этого показателя читайте в статье «Чистые активы в балансе».

Отметим, что вторая таблица заполняется, если имеются соответствующие данные для отражения.

Особенности заполнения отчета

При подготовке бухгалтерской отчетности следует обратиться к приказу № 66н и ПБУ 4/99, утвержденному приказом Минфина от 06.

1. Заполняем титульный лист бланка. Указываем информацию об организации в соответствии с учредительными документами.

2. Вносим данные в раздел первый отчетной формы.

Первая таблица имеет разделение показателей в разрезе отчетных финансовых периодов. В первой части отражаются данные за предшествующий год, во второй — за отчетный период. Отметим, что показатели этих лет должны совпадать, отклонения недопустимы.

Формировать данные об изменениях капитала для внесения в форму следует в разрезе видов капитала по синтетическим счетам, куда должны входить счета:

- по сч. 80 — отражение уставного капитала;

- сч. 81 — операции с собственными акциями, которые были выкуплены у акционеров;

- сч.

82 — при определении объема резервных капитальных фондов;

82 — при определении объема резервных капитальных фондов; - сч. 83 — при установлении увеличения размера добавочного финкапитала;

- сч. 84 — для вычисления сумм нераспределенных прибылей либо непокрытых убытков.

Отрицательные значения вносятся без знака «минус», такие показатели указываются в скобках. При отсутствии данных бухучета для отражения в табличные строки формы ставится прочерк или поле оставляют пустым.

Установленная отчетная форма не содержит строку для отражения операции по формированию уставного капитала вновь созданной организации. Внесите в установленную форму дополнительную строку в раздел «Увеличение капитала» с наименованием «Создание юридического лица». Отразите в ней сумму сформированного уставного капитального фонда новой компании.

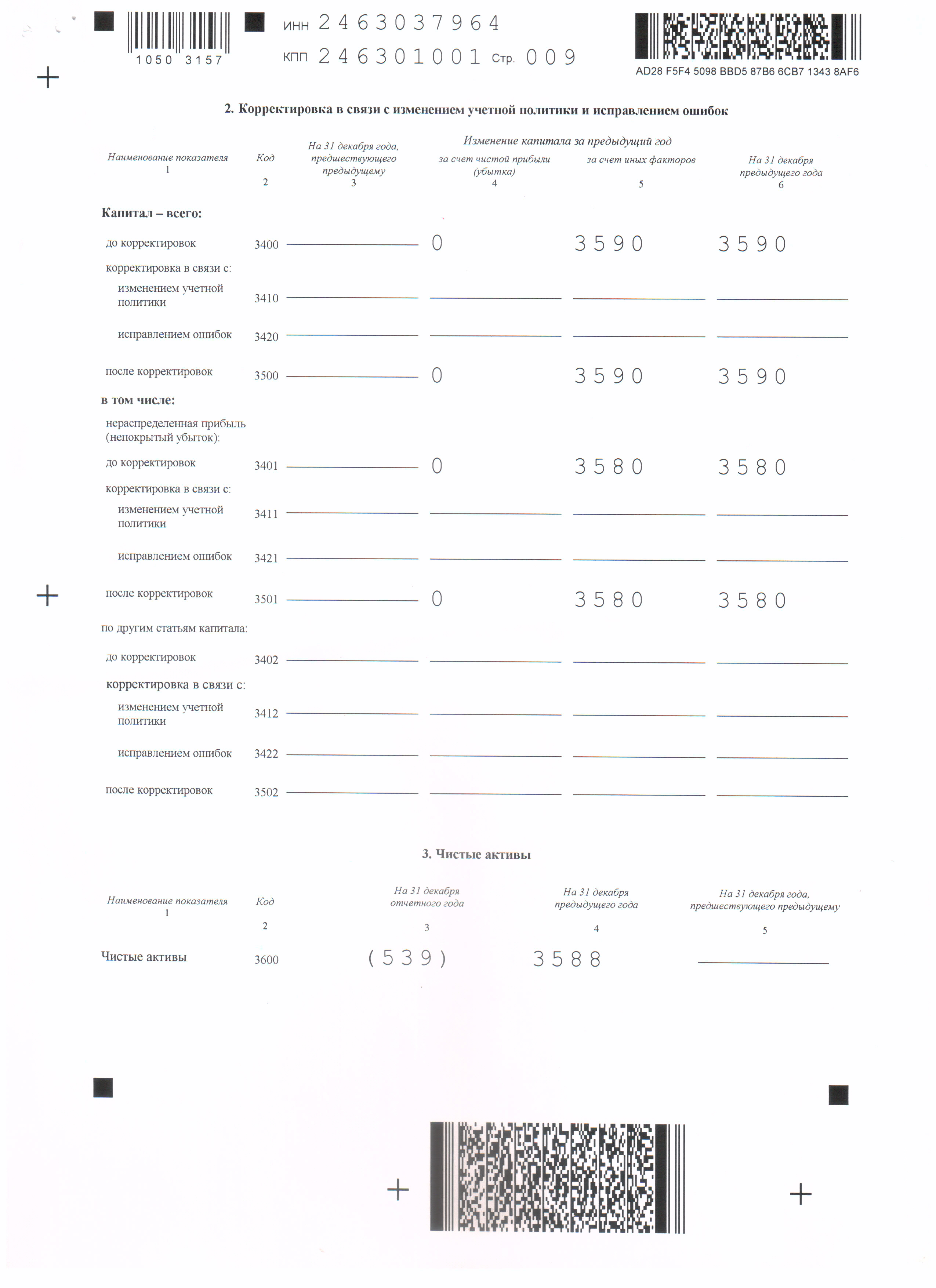

3. Регистрируем информацию во второй раздел.

Если в течение отчетного периода в компании были произведены коррективы в учетной политике либо были введены неверные данные или существенные ошибки, которые повлекли за собой изменение финкапиталов экономического субъекта, во второй части отчетной формы необходимо предоставить информацию об этих обстоятельствах.

Данные в отчет вносятся построчно. В первую очередь регистрируются значения до корректировок финкапитала, затем применяются внесенные исправления в разрезе видов, и только потом регистрируются данные после внесения корректировочных записей. Отражать такие операции следует отдельно по видам финкапиталов.

4. Заполняем третий раздел формы.

Последняя таблица отчетной формы № 3 содержит всего один показатель, но за три отчетных года. Такой результат рассчитывается по специальной формуле. Для вычисления суммы чистых активов потребуются данные бухгалтерского баланса (ОКУД 0710001) за аналогичные периоды.

Расчет осуществляют по формуле:

Чистые активы = (строка 1600 бухбаланса – долги учредителей по формированию УК) – (строка 1400 + строка 1500 бухбаланса – доходы будущих периодов),

где:

- строка 1600 — суммарное значение внеоборотных и оборотных активов предприятия на отчетную дату;

- строка 1400 — долгосрочные обязательства и долговые взаимоотношения;

- строка 1500 — краткосрочные долги и обязательства, принятые организацией.

Напомним, что этот показатель рассчитывается как разница между активами компании и принятыми обязательствами независимо от срока их действия.

Пример заполнения отчета об изменениях капитала в 2021

Правовые документы

Отчет об изменениях капитала за 2020

Отчетность по форме № 3

Отчет по форме № 3 представляет собой финансовую ведомость бухгалтерского учета, входящую в перечень итоговой отчетности (баланс). В приказе Минфина № 66н указано, надо ли заполнять в балансе отчет об изменениях капитала за 2020 год, — да, если организация проводила операции по таким показателям, как собственный и уставный капитал (УК), прибыли и убытки, переоценка имущества и другие в отчетном периоде.

Суммы налогов и взносов в отчетности не учитывают. Анализируя документ, определяют, как производилось движение капитального имущества и ценностей учреждения в разрезе видов (собственный, уставный, резервный, добавочный и т. д.) или конкретных промежутков времени.

д.) или конкретных промежутков времени.

Из чего состоит отчет

Содержательная часть отчетности включает в себя 3 раздела:

- Движение средств — отражает структуру ресурсов на предприятии и операции, происходившие в течение отчетного периода.

- Корректировки из-за изменений учетной политики и исправлений ошибок.

- Чистые активы — указывает на состояние на начало и конец года.

Все итоговые сведения финансово-хозяйственной деятельности организации распределяются по следующим основным параметрам:

- виды средств (капитала), способы его изменения;

- отчетные периоды (года).

Зачастую при составлении отчетности берется промежуток за 3 года (отчетный и два предыдущих). В отчетности 2020 заполняем сведения за 2020-2018 гг.

Кто и когда подает отчетность

В нормативах Минфина разъясняется, кто должен сдавать отчет об изменениях капитала в 2021 году — форму № 3 ежегодно предоставляют крупные и средние предприятия, организационная структура которых состоит из уставных долей учредителей и собственных акций. Не сдают форму под номером ОКУД 0710004 учреждения, работающие по упрощенной системе налогообложения, представители малого бизнеса, некоммерческие организации.

Форма № 3 подается в территориальные отделения ИФНС и статистические управления в течение трех месяцев по факту окончания отчетного периода, то есть до 31 марта включительно.

Для предоставления сведений в ФНС формат, утвержденный Минфином, используют редко. Налоговая инспекция рекомендует специализированный бланк КНД 0710099, который утвержден в письме от 25.11.2019 № ВД-4-1/24013@.Форму № 3 разрешено подать как в бумажной, так и в электронной форме по специализированным каналам связи. Порядок подачи в 2021 году останется прежним, новостей и изменений по этому вопросу не предвидится.

Как составить отчет

Форма по ОКУД 0710004 формируется строго в соответствии с требованиями, установленными Министерством финансов РФ. Отчет составляют в несколько этапов.

В первую очередь необходимо заполнить титульную часть документа. Для этого в надлежащие строки вносится информация о наименовании предприятия, форма собственности, ИНН, КПП, коды по общероссийским классификаторам, вид деятельности и единица измерения, применяемая в регистре.

Далее заполняются разделы табличной части формы № 3. Порядок заполнения статей отчетности в отношении чистых активов предусмотрен приказом Минфина № 84н от 28.08.2014. Пошаговая инструкция для чайников, как заполнить отчет об изменении капитала за 2020 год:

- В 1-ом разделе указываются данные о чистой прибыли и убытках, движениях (увеличение или уменьшение) средств, статьях прибылей и убытков, доходных и расходных значениях в денежном выражении и проч.

- 2-ой раздел предназначен для отражения корректировок и поправок в учетной политике.

Сюда вносятся исправления в совершенные ранее ошибки в расчетах (необходимо отметить показатели до внесения поправок и после). Корректировка производится в соответствии с международными стандартами финансовой отчетности (МСФО).

Сюда вносятся исправления в совершенные ранее ошибки в расчетах (необходимо отметить показатели до внесения поправок и после). Корректировка производится в соответствии с международными стандартами финансовой отчетности (МСФО). - В 3-ем разделе — «Чистые активы» — необходимо определить реальную стоимость капитального имущества предприятия (разность между активами и образовавшимися обязательствами), их актуальную величину и состояние на отчетную дату.

Заполненная форма № 3 выглядит следующим образом:

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Отчет об изменениях капитала: форма 3

Отчет об изменениях капитала, форма 3 — это один из видов годовой отчетности, которую практически все российские организации обязаны предоставить в Налоговую инспекцию. А вот срок представления в 2020 году изменился.В связи с объявлением Указами президента апреля нерабочим месяцем и с учетом норм, утвержденных Постановлением правительства РФ от 10.07.2019 № 875, первым ближайшим рабочим днем стало 6 мая. Этот день в 2020 году является крайним сроком сдачи бухгалтерской отчетности.

Формы и бланки отчета

Унифицированные формы финансовой отчетности для экономических субъектов России утверждены приказом Минфина РФ № 66н, в составе которых бланк отчета об изменении капитала, или так называемая форма № 3 (ОКУД 0710003).

>Приказом Минфина от 19. 04.2019 № 61н в формы внесены изменения, которые начнут применяться с отчетности за 2020 год.

04.2019 № 61н в формы внесены изменения, которые начнут применяться с отчетности за 2020 год.

Для этого вида отчетности представлены две формы. Рассмотрим, как заполнить отчет об изменении капитала за 2019 год.

1. Отчет представляет собой бланк с кодами строк, который подлежит заполнению при отправке в контролирующие органы.

2. Другой вариант бланка — без построчных кодов — используется внутри экономического субъекта, например, руководством.

Отметим, что форма № 3 не является обязательной для всех экономических субъектов. Перечень тех, кто сдает отчет об изменениях капитала, определен в приказе Минфина № 66н. К таковым относятся организации, осуществляющие бухгалтерский учет основным методом. А вот компании малого бизнеса, ведущие упрощенный бухучет, эту отчетность могут не сдавать.

Структура отчета

Отчет состоит из титульного листа и трех таблиц, в которых будут отражены бухгалтерские данные.

- Титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте.

Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму и указать форму собственности.

Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму и указать форму собственности. - Первая таблица — отчет о движении капитала — содержит информацию, сгруппированную по видам капиталов, по способам изменения в разрезе последних лет. В этом разделе необходимо отразить систематизированную информацию по оборотам и остаткам капиталов на бухгалтерских счетах учета.

- Вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию об изменении величины и структуры капиталов. Причем во втором блоке отчетного бланка следует указывать не все изменения, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Также в этом блоке отражаются выявленные в бухучете ошибки, исправление которых скорректировало показатели финкапиталов организации.

- Третья таблица «Чистые активы» представляет собой стоимость финансовых ценностей предприятия (например, имущества компании), которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей.

Подробнее о порядке расчета этого показателя читайте в статье >«Чистые активы в балансе».

Подробнее о порядке расчета этого показателя читайте в статье >«Чистые активы в балансе».

Отметим, что вторая таблица заполняется, если имеются соответствующие данные для отражения.

Особенности заполнения отчета

При подготовке отчета следует обратиться к приказу Минфина № 65н — заполнение отчета об изменениях капитала 2020 определяется правилами, изложенными в этом приказе.

Заполняем титульный лист бланка. Указываем информацию об организации в соответствии с учредительными документами.

Вносим данные в раздел первый отчетной формы.

Первая таблица имеет разделение показателей в разрезе отчетных финансовых периодов. В первой части отражаются данные за предшествующий год, во второй — за отчетный период. Отметим, что показатели этих лет должны совпадать, отклонения недопустимы.

Формировать данные об изменениях капитала для внесения в форму следует в разрезе видов капитала по синтетическим счетам, куда должны входить счета:

- по сч.

80 — отражение уставного капитала;

80 — отражение уставного капитала; - сч. 81 — операции с собственными акциями, которые были выкуплены у акционеров;

- сч. 82 — при определении объема резервных капиталов;

- сч. 83 — при установлении увеличения размера добавочного финкапитала;

- сч. 84 — для вычисления сумм нераспределенных прибылей либо непокрытых убытков.

Отрицательные значения вносятся без знака «минус», такие показатели указываются в скобках. При отсутствии данных бухучета для отражения в табличные строки формы ставится прочерк или поле оставляют пустым.

Регистрируем информацию во второй раздел.

Если в течение отчетного периода в компании были произведены коррективы в учетной политике либо были введены неверные данные или существенные ошибки, которые повлекли за собой изменение финкапиталов экономического субъекта, во второй части отчетной формы необходимо предоставить информацию об этих обстоятельствах.

Данные в отчет вносятся построчно. В первую очередь регистрируются значения до корректировок финкапитала, затем применяются внесенные исправления в разрезе видов, и только потом регистрируются данные после внесения корректировочных записей. Отражать такие операции следует отдельно по видам финкапиталов.

Отражать такие операции следует отдельно по видам финкапиталов.

Заполняем третий раздел формы.

Последняя таблица отчетной формы № 3 содержит всего один показатель, но за три отчетных года. Такой результат рассчитывается по специальной формуле. Для вычисления суммы чистых активов потребуются данные бухгалтерского баланса (ОКУД 0710001) за аналогичные периоды.

Расчет осуществляют по формуле:

Чистые активы = (строка 1600 бухбаланса – долги учредителей по формированию УК) – (строка 1400 + строка 1500 бухбаланса – доходы будущих периодов),

где:

- строка 1600 — суммарное значение внеоборотных и оборотных активов предприятия на отчетную дату;

- строка 1400 — долгосрочные обязательства и долговые взаимоотношения;

- строка 1500 — краткосрочные долги и обязательства, принятые организацией.

Напомним, что этот показатель рассчитывается как разница между активами компании и принятыми обязательствами независимо от срока их действия.

Отчет об изменениях капитала — Форма 3 2019

К общему пакету документов в рамках бухгалтерской отчетности относится и отчет об изменениях капитала. Данный документ составляется объектами предпринимательской деятельности коммерческого типа. Объекты малого предпринимательства, а также структуры, которые не являются коммерческими, данный вид отчетности могут не составлять.

Пример бланка отчета по форме 3 (ОКУД 0710003):

Структура и вид документаДанный вид документации бухгалтерского назначения принят для того, чтобы отобразить все изменения, которые произошли с составными частями капитала, а также события, которые этому предшествовали. То есть если какие-либо расходы или доходы оказали влияние на капитал, то они обязательно должны быть отображены в данном формате бухгалтерской годовой отчетности.

Отчет состоит из трех частей:

- Первая часть, называемая «Движениями капитала».

- Вторая часть носит название «Корректировки по изменению учетной политики, а также исправлению ошибок».

- Третью часть называют «Чистые активы».

Отчет об изменении капитала, бланк которого рекомендуется Минфином, может претерпевать необходимые коррективы и перемены, связанные с деятельностью компании, чтобы максимально соответствовать ее требованиям к удобству рассмотрения документации. Но последовательность изложения информации должно соответствовать официальному образцу.

Форма 3 отчета об изменениях капитала должен состоять из трех указанных выше разделов, каждый из которых представлен в виде таблицы. В первом разделе рассматривается структура собственного капитала, второй призван объяснить и отобразить изменения, которые с ним произошли. Третья часть показывает размеры чистого капитала на начало периода, а также на его конец.

Заполнение формы Отчета об изменениях капиталаФорма 3 бухгалтерской отчетности в обязательном порядке должна иметь в своем заполнении показатели чистой прибыли или понесенных компанией убытков. Также по требованиям, предъявляемым МФ РФ, все статьи должны иметь свое выражение в денежном виде. В данной отчетности коррективы по изменениям учетной политики, а также при обнаружении ошибок работы полагается предъявлять по методу накопления.

Также по требованиям, предъявляемым МФ РФ, все статьи должны иметь свое выражение в денежном виде. В данной отчетности коррективы по изменениям учетной политики, а также при обнаружении ошибок работы полагается предъявлять по методу накопления.

Отражение свое должны найти операции, проводимые с капиталом. Добавочный и резервный виды капитала также должны показаться в отчете, равно как и изменения, которые с ними произошли. В данной документации предприятия, владеющие акциями, должны показать стоимость их в денежной форме, а также положение на рынке и количество.

Отчетная форма должна вместить указанные выше данные, иначе необходимо предоставить к ней дополнение.

Первая часть

В первой части данного отчета имеются сведения про изменения по видам капитала, принадлежащего данному предприятию, а также об акциях, которые были выкуплены предприятием у собственников. В этом же разделе может указываться прибыль, которая не нашла распределения, или непокрытые виды убытков.

Метаморфозы уставного капитала могут происходить в случае перестройки компании, изменения стоимости, а также количества ее акций, а еще при внесении перемен в политику учета. Если перемены идут в меньшую сторону, необходимо предоставить пояснения к документу.

Точно по такому же принципу отражаются перемены в других видах капитала.

Вторая часть

По второй части отчета об изменениях капитала образцом заполнения можно считать такие данные:

- Строчкой 3400 показывают ту сумму, которая подлежит корректировке.

- Строчка 3410 содержит значения, на которые происходит корректировка, в том случае, если ее причина кроется в переменах политики учета.

- Строка 3420 показывает сумму корректировки, когда причина ее – найденные ошибки.

- Из строчек 3401-3502 выбирают ту строчку, по которой будет указана точная причина проведения изменений.

Вторая часть данного документа подлежит заполнению только в том случае, если были предприняты меры по коррекции. Так же, как и в первом случае, за отчетный период берется текущий год, а также два предшествующих.

Так же, как и в первом случае, за отчетный период берется текущий год, а также два предшествующих.

Третья часть

В разделе номер три указываются чистые активы предприятия, по которому составляется форма. «Чистые активы» — средства внеоборотного и оборотного характера, наличие их обусловлено состоянием, принадлежащим компании. Указанное значение должно превышать уставной капитал. В том случае, когда чистые активы меньше, следует уменьшить средства собственной группы, предоставленные учредителями фирмы.

Смотрите также видео про составление бух. отчетности и данного отчета в частности:

Итак, данный вид бухгалтерской отчетности не является обязательным. Он составляется по форме 3, рекомендованной Минфином, но которая может быть изменена для удобства предприятия. Данная форма состоит из четырех листов. Первый является титульным, остальные три заполняются в соответствии с разделами. Анализ отчета об изменениях капитала позволяет просмотреть прибыльность организации в динамическом развитии на протяжении последних трех лет, что дает возможность точно предвидеть дальнейшее банкротство или, наоборот, увеличение прибыли.

Анализ отчета об изменениях капитала позволяет просмотреть прибыльность организации в динамическом развитии на протяжении последних трех лет, что дает возможность точно предвидеть дальнейшее банкротство или, наоборот, увеличение прибыли.

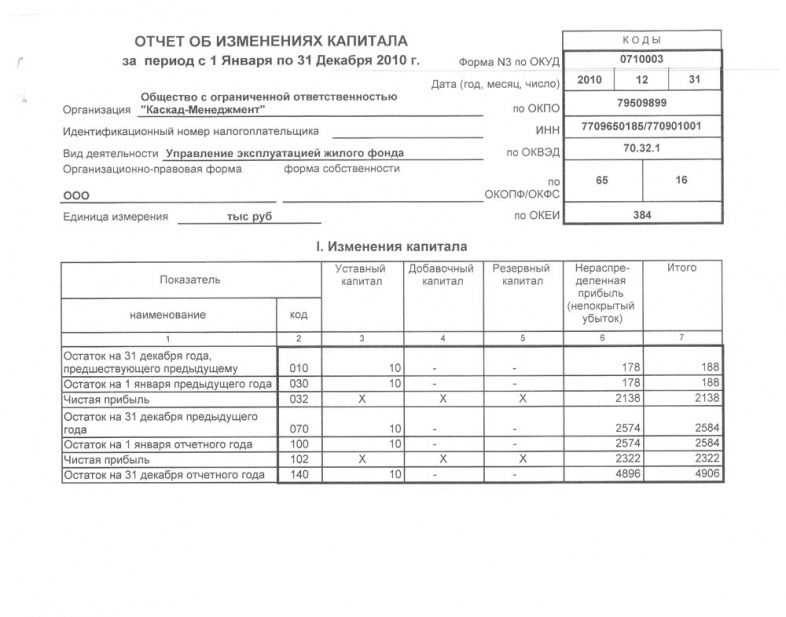

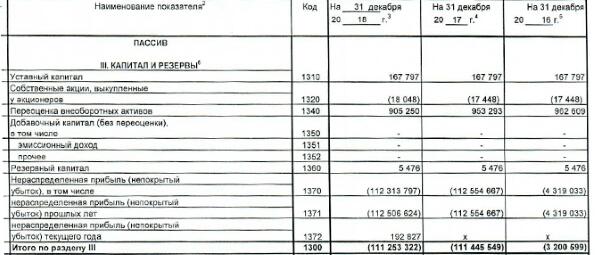

Величина капитала на 31 декабря года предшествующего предыдущему | 3100 | Остаток по кредиту счета 80 «Уставный капитал» | Остаток по дебету счета 81 «Собственные акции (доли)» укажите в круглых скобках (без знака минус) | Остаток по кредиту счета 83 «Добавочный капитал» | Остаток по кредиту счета 82 «Резервный капитал» | Остаток по счету 84 «Нераспределенная прибыль (непокрытый убыток)». Остаток по дебету счета укажите в круглых скобках (без знака минус) | Графа 3 – графа 4 + графа 5 + графа 6 + графа 7 |

Увеличение капитала за предыдущий год – всего: | 3210 | Оборот по кредиту счета 80 «Уставный капитал» | Оборот по кредиту счета 81 «Собственные акции (доли)» | Оборот по кредиту счета 83 «Добавочный капитал» | Оборот по кредиту счета 82 «Резервный капитал» | Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7 |

в том числе: чистая прибыль | 3211 | х | х | х | х | Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с дебетом счета 99 «Прибыли и убытки» | Графа 7 |

переоценка имущества | 3212 | х | х | Разница между кредитовыми и дебетовыми оборотами счета 83 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при дооценке внеоборотных активов) | х | Разница между кредитовыми и дебетовыми оборотами счета 84 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при дооценке внеоборотных активов) | Графа 5 + графа 7 |

доходы, относящиеся непосредственно на увеличение капитала | 3213 | х | х | Оборот по кредиту счета 83 «Добавочный капитал» в корреспонденции со счетами учета активов или расчетов (при внесении учредителями вкладов в увеличение капитала, например, вклада в имущество ООО) | х | Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами учета активов или расчетов (при внесении учредителями средств в увеличение нераспределенной прибыли, например, на покрытие убытка) | Графа 5 + графа 7 |

дополнительный выпуск акций | 3214 | Оборот по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» | Оборот по кредиту счета 81 в корреспонденции со счетами учета расчетов в части стоимости реализованных собственных акций, выкупленных обществом при их дополнительном выпуске | Оборот по кредиту счета 83 в корреспонденции со счетом 75 «Расчеты с учредителями» в части разницы между номинальной и продажной стоимостью акций, вырученной при их дополнительном выпуске (эмиссионный доход) | х | х | Графа 3 + графа 4 + графа 5 |

увеличение номинальной стоимости акций | 3215 | Оборот по кредиту счета 80 в корреспонденции со счетами 83 и 84 (в зависимости от источника, за счет которого произошло увеличение номинальной стоимости акций) | Оборот по кредиту счета 81 при увеличении номинальной стоимости акций за счет погашения собственных акций, выкупленных у акционеров | Оборот по кредиту счета 83 в части разницы между номинальной и продажной стоимостью акций, вырученной при продаже акций с увеличенным номиналом | х | Оборот по дебету счета 84 в корреспонденции с кредитом счета 80 | х |

реорганизация юридического лица | 3216 | Входящее кредитовое сальдо по счету 80, отраженное на основании передаточного акта при слиянии или присоединении организации | Входящее дебетовое сальдо по счету 81, отраженное на основании передаточного акта при слиянии или присоединении организации, укажите в круглых скобках (без знака минус) | Входящее кредитовое сальдо по счету 83, отраженное на основании передаточного акта при слиянии или присоединении организации | Входящее кредитовое сальдо по счету 82, отраженное на основании передаточного акта при слиянии или присоединении организации | Входящее кредитовое сальдо по счету 84, отраженное на основании передаточного акта при слиянии или присоединении организации, или уменьшение дебетового сальдо по счету 84 при выделении организации | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7 |

Уменьшение капитала – всего: | 3220 | Оборот по дебету счета 80 «Уставный капитал» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 81 «Собственные акции (доли)» | Оборот по дебету счета 83 «Добавочный капитал» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 82 «Резервный капитал» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» укажите в круглых скобках (без знака минус) | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7. |

в том числе: убыток | 3221 | х | х | х | х | Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с кредитом счета 99 «Прибыли и убытки» укажите в круглых скобках (без знака минус) | Графа 7. |

переоценка имущества | 3222 | х | х | Разница между дебетовыми и кредитовыми оборотами счета 83 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при уценке внеоборотных активов). | х | Разница между дебетовыми и кредитовыми оборотами счета 84 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при уценке внеоборотных активов). | Графа 5 + графа 7. |

расходы, относящиеся непосредственно на уменьшение капитала | 3223 | х | х | Оборот по дебету счета 83 «Добавочный капитал» в корреспонденции со счетами учета активов или расчетов (при принятии учредителями решения об уменьшении капитала, например, при направлении этих средств на увеличение уставного капитала) укажите в круглых скобках (без знака минус) | х | Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами учета активов или расчетов (при принятии учредителями решения о распределении прибыли, например, на увеличение уставного капитала) укажите в круглых скобках (без знака минус) | Графа 5 + графа 7. |

уменьшение номинальной стоимости акций | 3224 | Оборот по дебету счета 80 в корреспонденции со счетами 75 и 84 укажите в круглых скобках (без знака минус) | Оборот по дебету или кредиту счета 81 (например, при выкупе акций выше номинала у акционеров, при уменьшении уставного капитала за счет уменьшения стоимости акций). | Оборот по кредиту или дебету счета 83 по операциям, связанным с уменьшением номинальной стоимости акций (например, выплаты акционерам, производимые при уменьшении номинальной стоимости акций за счет добавочного капитала). | х | Оборот по кредиту счета 84 в корреспонденции со счетом 80 при уменьшении уставного капитала до величины чистых активов | Графа 3 + графа 4 + графа 5 + графа 7. |

уменьшение количества акций | 3225 | Оборот по дебету счета 80 в корреспонденции со счетом 81 «Собственные акции (доли)» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 81 в корреспонденции со счетами 83 и 84 по операциям, связанным с уменьшением количества акций | Оборот по кредиту или дебету счета 83 по операциям, связанным с уменьшением количества акций. | х | Оборот по кредиту или дебету счета 84 по операциям, связанным с уменьшением количества акций. | Графа 3 + графа 4 + графа 5 + графа 7. |

реорганизация юридического лица | 3226 | Уменьшение кредитового сальдо по счету 80, отраженное на основании передаточного акта при разделении или выделении организации. | Уменьшение кредитового сальдо по счету 81, отраженное на основании передаточного акта при разделении или выделении организации. | Уменьшение кредитового сальдо по счету 83, отраженное на основании передаточного акта при разделении или выделении организации. | Уменьшение кредитового сальдо по счету 82, отраженное на основании передаточного акта при разделении или выделении организации | Уменьшение кредитового сальдо по счету 84, отраженное на основании передаточного акта при разделении или выделении организации, либо входящее дебетовое сальдо по счету 84, при слиянии или присоединении организации. | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7. |

дивиденды | 3227 | х | х | х | х | Оборот по дебету счета 84 в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов» | Графа 7 |

Изменение добавочного капитала | 3230 | х | х | Строка 3210 – строка 3220 |

|

| х |

Изменение резервного капитала | 3240 | х | х | х | Строка 3210 – строка 3220 |

| х |

Величина капитала на 31 декабря предыдущего года | 3200 | Строка 3100 + строка 3210 – строка 3220 | Строка 3100 + строка 3210 – строка 3220. | Строка 3100 + строка 3210 – строка 3220 | Строка 3100 + строка 3210 – строка 3220 | Строка 3100 + строка 3210 – строка 3220 | Графа 3 – графа 4 + графа 5 + графа 6 + графа 7 |

Увеличение капитала за отчетный год – всего: | 3310 | Оборот по кредиту счета 80 «Уставный капитал» | Оборот по кредиту счета 81 «Собственные акции (доли)» | Оборот по кредиту счета 83 «Добавочный капитал» | Оборот по кредиту счета 82 «Резервный капитал» | Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7 |

в том числе: чистая прибыль | 3311 | х | х | х | х | Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с дебетом счета 99 «Прибыли и убытки» | Графа 7 |

переоценка имушества | 3312 | х | х | Разница между кредитовыми и дебетовыми оборотами счета 83 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при дооценке внеоборотных активов) | х | Разница между кредитовыми и дебетовыми оборотами счета 84 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при дооценке внеоборотных активов) | Графа 5 + графа 7 |

доходы, относящиеся непосредственно на увеличение капитала | 3313 | х | х | Оборот по кредиту счета 83 «Добавочный капитал» в корреспонденции со счетами учета активов или расчетов (при внесении учредителями вкладов в увеличение капитала, например, вклада в имущество ООО) | х | Оборот по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами учета активов или расчетов (при внесении учредителями средств в увеличение нераспределенной прибыли, например, на покрытие убытка) | Графа 5 + графа 7 |

дополнительный выпуск акций | 3314 | Оборот по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал» | Оборот по кредиту счета 81 в корреспонденции со счетами учета расчетов в части стоимости реализованных собственных акций, выкупленных обществом при их дополнительном выпуске | Оборот по кредиту счета 83 в корреспонденции со счетом 75 «Расчеты с учредителями» в части разницы между номинальной и продажной стоимостью акций, вырученной при их дополнительном выпуске (эмиссионный доход) | х | х | Графа 3 + графа 4 + графа 5 |

увеличение номинальной стоимости акций | 3315 | Оборот по кредиту счета 80 в корреспонденции со счетами 83 и 84 (в зависимости от источника, за счет которого произошло увеличение номинальной стоимости акций) | Оборот по кредиту счета 81 при увеличении номинальной стоимости акций за счет погашения собственных акций, выкупленных у акционеров | Оборот по кредиту счета 83 в части разницы между номинальной и продажной стоимостью акций, вырученной при продаже акций с увеличенным номиналом | х | х | Графа 3 + графа 4 + графа 5 |

реорганизация юридического лица | 3316 | Входящее кредитовое сальдо по счету 80, отраженное на основании передаточного акта при слиянии или присоединении организации | Входящее дебетовое сальдо по счету 81, отраженное на основании передаточного акта при слиянии или присоединении организации. | Входящее кредитовое сальдо по счету 83, отраженное на основании передаточного акта при слиянии или присоединении организации | Входящее кредитовое сальдо по счету 82, отраженное на основании передаточного акта при слиянии или присоединении организации | Входящее кредитовое сальдо по счету 84, отраженное на основании передаточного акта при слиянии или присоединении организаци, или уменьшение дебетового сальдо по счету 84 при выделении организации | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7 |

Уменьшение капитала – всего: | 3320 | Оборот по дебету счета 80 «Уставный капитал» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 81 «Собственные акции (доли)» | Оборот по дебету счета 83 «Добавочный капитал» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 82 «Резервный капитал» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» укажите в круглых скобках (без знака минус) | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7. |

в том числе: убыток | 3321 | х | х | х | х | Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с кредитом счета 99 «Прибыли и убытки» укажите в круглых скобках (без знака минус) | Графа 7. |

переоценка имущества | 3322 | х | х | Разница между дебетовыми и кредитовыми оборотами счета 83 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при уценке внеоборотных активов). | х | Разница между дебетовыми и кредитовыми оборотами счета 84 субсчет «Переоценка внеоборотных активов» в корреспонденции со счетами учета основных средств и нематериальных активов (при уценке внеоборотных активов). | Графа 5 + графа 7. |

расходы, относящиеся непосредственно на уменьшение капитала | 3323 | х | х | Оборот по дебету счета 83 «Добавочный капитал» в корреспонденции со счетами учета активов или расчетов (при принятии учредителями решения об уменьшении капитала, например, при направлении этих средств на увеличение уставного капитала) укажите в круглых скобках (без знака минус) | х | Оборот по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами учета активов или расчетов (при принятии учредителями решения о распределении прибыли, например, на увеличение уставного капитала) укажите в круглых скобках (без знака минус) | Графа 5 + графа 7. |

уменьшение номинальной стоимости акций | 3324 | Оборот по дебету счета 80 в корреспонденции со счетами 75 и 84 укажите в круглых скобках (без знака минус) | Оборот по дебету или кредиту счета 81 (например, при выкупе акций выше номинала у акционеров, при уменьшении уставного капитала за счет уменьшения стоимости акций). Дебетовое сальдо показывайте в круглых скобках (без знака минус) | Оборот по кредиту или дебету счета 83 по операциям, связанным с уменьшением номинальной стоимости акций (например, выплаты акционерам, производимые при уменьшении номинальной стоимости акций за счет добавочного капитала). | х | Оборот по кредиту счета 84 в корреспонденции со счетом 80 при уменьшении уставного капитала до величины чистых активов | Графа 3 + графа 4 + графа 5 + графа 7. |

уменьшение количества акций | 3325 | Оборот по дебету счета 80 в корреспонденции со счетом 81 «Собственные акции (доли)» укажите в круглых скобках (без знака минус) | Оборот по дебету счета 81 в корреспонденции со счетами 83 и 84 по операциям, связанным с уменьшением количества акций | Оборот по кредиту или дебету счета 83 по операциям, связанным с уменьшением количества акций. | х | Оборот по кредиту или дебету счета 84 по операциям, связанным с уменьшением количества акций. | Графа 3 + графа 4 + графа 5 + графа 7. Укажите в круглых скобках (без знака минус) |

реорганизация юридического лица | 3326 | Уменьшение кредитового сальдо по счету 80, отраженное на основании передаточного акта при разделении или выделении организации. | Уменьшение кредитового сальдо по счету 81, отраженное на основании передаточного акта при разделении или выделении организации. | Уменьшение кредитового сальдо по счету 83, отраженное на основании передаточного акта при разделении или выделении организации. | Уменьшение кредитового сальдо по счету 82, отраженное на основании передаточного акта при разделении или выделении организации | Уменьшение кредитового сальдо по счету 84, отраженное на основании передаточного акта при разделении или выделении организации, либо входящее дебетовое сальдо по счету 84, при слиянии или присоединении организации. | Графа 3 + графа 4 + графа 5 + графа 6 + графа 7. |

дивиденды | 3327 | х | х | х | х | Оборот по дебету счета 84 в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов» | Графа 7 |

Изменение добавочного капитала | 3330 | х | х | Строка 3310 – строка 3320 |

|

| х |

Изменение резервного капитала | 3340 | х | х | х | Строка 3310 – строка 3320 |

| х |

Величина капитала на 31 декабря отчетного года | 3300 | Строка 3200 + строка 3310 – строка 3320 | Строка 3200 + строка 3310 – строка 3320. | Строка 3200 + строка 3310 – строка 3320 | Строка 3200 + строка 3310 – строка 3220 | Строка 3200 + строка 3310 – строка 3320 | Графа 3 – графа 4 + графа 5 + графа 6 + графа 7 |

Укажите в круглых скобках (без знака минус)

Укажите в круглых скобках (без знака минус)

SEC, форма 3, пояснение

Что такое форма 3 SEC: первоначальное заявление о бенефициарном владении ценными бумагами?

Форма 3 SEC: Первоначальное заявление о бенефициарном владении ценными бумагами — это документ, поданный инсайдером компании или крупным акционером в Комиссию по ценным бумагам и биржам (SEC).

Это важный шаг в регулировании инсайдерской торговли, то есть покупки или продажи отдельными лицами ценных бумаг на основе существенной закрытой информации. Заполнение формы 3 помогает раскрыть личность этих инсайдеров и отследить любое подозрительное поведение.

По мнению SEC, раскрытие информации обязательно. Информация, представленная в форме, предназначена для раскрытия информации о владении директорами, должностными лицами и бенефициарными владельцами зарегистрированных компаний. Эта информация становится общедоступной и, следовательно, доступна для всеобщего ознакомления.

Информация, представленная в форме, предназначена для раскрытия информации о владении директорами, должностными лицами и бенефициарными владельцами зарегистрированных компаний. Эта информация становится общедоступной и, следовательно, доступна для всеобщего ознакомления.

- Форма 3 — это документ, который инсайдер компании или крупный акционер должен подать в SEC.

- Информация, представленная в форме, предназначена для раскрытия информации о владении директорами, должностными лицами и бенефициарными владельцами зарегистрированных компаний и становится общедоступной.

- Форма должна быть подана в SEC не позднее, чем через 10 дней после того, как инсайдер станет аффилированным лицом с компанией.

Кто может подавать форму SEC 3: Первоначальное заявление о бенефициарном владении ценными бумагами?

Инсайдер компании должен подать форму 3 в SEC не позднее, чем через 10 дней после присоединения к компании.

Комиссия по ценным бумагам и биржам перечисляет следующих лиц, которые должны подавать Форму 3:

- Любой директор или должностное лицо эмитента с классом долевых ценных бумаг

- Бенефициарный владелец более 10% класса долевых ценных бумаг

- Должностное лицо, директор, член консультативного совета, консультант по инвестициям или аффилированное лицо инвестиции

- Консультант или бенефициарный владелец более 10% любого класса выпущенных ценных бумаг

- Доверительный управляющий, доверительный управляющий, бенефициар или учредитель должны предоставлять отчетность

Форма должна быть заполнена для каждой компании, в которой лицо является инсайдером, независимо от того, имеет ли инсайдер долю в капитале компании на тот момент.

Как подать форму SEC 3

От заявителя требуется ввести свое имя, адрес, отношение к лицу, подающему отчет, имя ценной бумаги и его тикер-символ.

Есть две таблицы, которые также необходимо заполнить. Таблица I предназначена для непроизводных ценных бумаг, которые находятся в собственности бенефициаров, а Таблица II — для производных ценных бумаг, находящихся в собственности бенефициаров, включая путы, колл, варранты, опционы и конвертируемые ценные бумаги.

Прочие связанные формы

Форма 3 также связана с формами 4 и 5 Комиссии по ценным бумагам и биржам, а также с Законом о фондовых биржах 1934 года (SEA).SEA была создана для управления операциями с ценными бумагами на вторичном рынке после их первоначального выпуска, чтобы обеспечить большую финансовую прозрачность и меньшее количество случаев мошенничества.

Форма 4 предназначена для смены собственника. Об этих изменениях необходимо сообщить в SEC в течение двух рабочих дней, хотя ограниченные категории транзакций не подпадают под это требование к отчетности. Инсайдеры должны заполнить Форму 5, чтобы сообщить о любых транзакциях, которые должны были быть указаны ранее в Форме 4 или имели право на отложенную отчетность.

Инсайдеры должны заполнить Форму 5, чтобы сообщить о любых транзакциях, которые должны были быть указаны ранее в Форме 4 или имели право на отложенную отчетность.

В августе 2002 года Комиссия по ценным бумагам и биржам приняла новые правила и поправки к Разделу 16 Закона о фондовых биржах в соответствии с положениями Закона Сарбейнса-Оксли, которые ускорили срок подачи многих отчетов о владении инсайдерами.

В дополнение к формам 3, 4 и 5 существует несколько других важных форм SEC. Например, компании должны подавать форму 10-K, годовой отчет, содержащий исчерпывающий отчет об их деятельности. 10-K обычно включает пять отдельных разделов:

- Бизнес : Подробная информация, включая основные операции, продукты и услуги компании.

- Факторы риска: Они описывают все риски, с которыми компания сталкивается или может столкнуться в будущем, обычно перечисляются в порядке важности. Примеры включают риск невыполнения обязательств по кредитам или риск новых правил, препятствующих прогрессу.

- Избранные финансовые данные: Один из наиболее важных разделов для аналитиков-исследователей. , в котором подробно описывается конкретная финансовая информация о компании за последние пять лет.

- Обсуждение и анализ руководством финансового состояния и результатов деятельности: Они известны как MD&A, что относится к качественной информации, сопровождающей финансовую отчетность.Это дает компании возможность объяснить результаты своей деятельности за предыдущий финансовый год.

- Финансовая отчетность и дополнительные данные: Эта включает полную аудированную финансовую отчетность компании, включая отчет о прибылях и убытках, балансы и отчет о движении денежных средств.

Вместе все документы SEC являются важными источниками информации для любого, кто рассматривает возможность инвестирования в компанию.

Скачать форму SEC 3: Первоначальное заявление о бенефициарном владении ценными бумагами

Щелкните эту ссылку, чтобы загрузить копию Формы 3 SEC: Первоначальное заявление о бенефициарном владении ценными бумагами.

Отчет об изменениях в капитале: цель и примеры — видео и стенограмма урока

Компоненты и формат

Отчет об изменениях в капитале компании разделен на:

- Изменения, влияющие на акционерный капитал компании

- Изменения, влияющие на нераспределенную прибыль компании (сумма нераспределенной прибыли с момента основания компании)

В отчете об изменениях в капитале отражаются многие компоненты за период, в том числе:

- Общая прибыль, включая прибыль или убыток: получение всей прибыли и вычитание всех убытков

- Влияние изменений в учетной политике (эффект ретроспективы или прошлых изменений ): Допустим, компания решила изменить свою систему калькуляции запасов с «последним пришел — первым ушел» (LIFO) на «первым пришел — первым пришел». из (FIFO).Поскольку изменение влияет на прошлую прибыль, компания должна учитывать это изменение ретроспективно и раскрывать его влияние на отчет об изменениях в капитале.

- Исправление любых ошибок: потенциальному инвестору потребуется эта информация для принятия обоснованного решения.

- Дополнительные деньги, вложенные собственниками: Компания также раскроет детали этих операций в отчете об изменениях в капитале.

- Дивиденды: Отчет об изменениях также будет включать дивиденды или прибыль компании, распределяемую среди акционеров, что уменьшает сальдо нераспределенной прибыли.

Формат

Теперь, когда мы знаем компоненты отчета об изменениях в капитале, давайте рассмотрим пример того, как все это сочетается друг с другом. Предположим, что г-н Шари рассматривает возможность инвестирования в компанию Page Book и хочет получить больше информации об изменении ее капитала в период с прошлого года по этот год.

Page Book Компания располагала следующей информацией за текущий год:

- Уставный капитал на 1 января: 50 000 долларов США

- Нераспределенная прибыль, 1 января: 500 000 долларов США

- Исправление ошибки предыдущего периода: 7000 долларов

- Изменение в учетной политике: 7 500 долларов США

- Итого совокупный доход за период: 90 000 долларов США

- Дополнительные выпущенные акции: 30 000 долларов США

- Дивиденды, выплаченные существующим акционерам: 25 000 долларов США

Подготовим отчет об изменениях в капитале компании Page Book.

| Page Book Отчет компании об изменениях в капитале за год: | |||

|---|---|---|---|

| Уставный капитал | Нераспределенная прибыль | Итого капитал | |

| Остаток на 1 января 20X1 года | 50 000 долл. США | 500 000 долл. США | 550 000 долл. США |

| Исправление ошибки предыдущего периода | – | 7 000 | 7 000 |

| Изменение учетной политики | – | 7 500 | 7 500 |

| Пересчитанное сальдо на 1 января 20X1 года | 50 000 долл. США | $ 514 500 | 564 500 долл. США |

| Итого совокупный доход | – | 90 000 | 90 000 |

| Сделки с собственниками | |||

| Дополнительные выпущенные акции | 30 000 | – | 30 000 |

| Дивиденды, выплаченные акционерам | – | (25 000) | (25 000) |

| Пересчитанное сальдо, 31 декабря 20X2 года | 80 000 долл. США США | 579 500 долл. США | 659 500 долл. США |

Из этого заявления, г.Акции могут видеть, что компания выплатила своим акционерам дивиденды в размере 25 000 долларов в текущем году и выпустила новые акции на 30 000 долларов. Он также может легко увидеть, какую прибыль компания получила в текущем году, и влияние исправленных ошибок и изменений в учетной политике на ее нераспределенную прибыль. Вся эта информация, наряду с балансом компании и отчетом о прибылях и убытках, будет полезна г-ну Шейру в процессе принятия решений.

Резюме урока

Баланс компании показывает ее активы, обязательства и собственный капитал, а отчет о прибылях и убытках показывает выручку и расходы.

Отчет об изменениях в капитале — это финансовый отчет, показывающий изменения в капитале компании (разница между активами и обязательствами) за определенный период времени. Отчет об изменениях в капитале вместе с балансом компании и отчетом о прибылях и убытках предоставляет информацию о прибыльности и финансовом положении компании на данный момент времени.

Отчет об изменениях в капитале показывает:

- Акционерный капитал или стоимость акций, выпущенных ею своим акционерам

- Нераспределенная прибыль или сумма денег, которую компания хранит в бизнесе с момента его основания

Отчет об изменениях в капитале компании включает общий совокупный доход, который включает прибыль или убыток за период времени: влияние ретроспективы или прошлых изменений в учетной политике; исправление ошибок, допущенных компанией за отчетный период; сумма дополнительных денег, вложенных собственниками за период; и сумма дивидендов или прибыли компании, распределенных между акционерами в течение периода, что уменьшает сальдо нераспределенной прибыли.

Отчет об изменениях в капитале — AccountingTools

Что такое Отчет об изменениях в капитале?

Отчет об изменениях в капитале представляет собой сверку начального и конечного сальдо капитала компании за отчетный период. Он не считается неотъемлемой частью ежемесячной финансовой отчетности, и поэтому наиболее вероятно, что из всех финансовых отчетов не будет выпущена. Однако это обычная часть годовой финансовой отчетности.Отчет начинается с начального баланса собственного капитала, а затем добавляет или вычитает такие статьи, как прибыль и выплаты дивидендов, чтобы получить конечный конечный баланс. Общая структура расчета отчета выглядит следующим образом:

Однако это обычная часть годовой финансовой отчетности.Отчет начинается с начального баланса собственного капитала, а затем добавляет или вычитает такие статьи, как прибыль и выплаты дивидендов, чтобы получить конечный конечный баланс. Общая структура расчета отчета выглядит следующим образом:

Начальный капитал + Чистая прибыль — Дивиденды +/- Прочие изменения

= Конечный капитал

Содержание отчета об изменениях в капитале

Операции, которые наиболее вероятно появятся в этом отчете. В отчете представлены следующие данные:

Чистая прибыль или убыток

Выплата дивидендов

Доходы от продажи акций

Покупка собственных акций

Прибыли и убытки, признанные непосредственно в капитале

Влияние изменений из-за ошибок в предыдущих периодах

Влияние изменений справедливой стоимости для определенных активов

Представление отчета об изменениях в капитале

Отчет об изменениях в капитале обычно представляется отдельно отчет, но также может быть добавлен к другому финансовому отчету. Также можно предоставить значительно расширенную версию отчета, в которой раскрываются различные элементы капитала. Например, он может отдельно определять номинальную стоимость обыкновенных акций, добавочного капитала, нераспределенной прибыли и казначейских акций, при этом все эти элементы затем включаются в итоговую сумму капитала на конец периода.

Также можно предоставить значительно расширенную версию отчета, в которой раскрываются различные элементы капитала. Например, он может отдельно определять номинальную стоимость обыкновенных акций, добавочного капитала, нераспределенной прибыли и казначейских акций, при этом все эти элементы затем включаются в итоговую сумму капитала на конец периода.

Подготовка отчета об изменениях в капитале

Чтобы подготовить отчет, выполните следующие действия:

Создайте отдельные счета в главной книге для каждого типа капитала.Таким образом, существуют разные счета для учета номинальной стоимости акций, добавочного капитала и нераспределенной прибыли. Каждый из этих счетов представлен отдельной колонкой в выписке.

Перенесите каждую транзакцию в пределах каждого счета капитала в электронную таблицу и определите ее в электронной таблице.

Объедините проводки в электронной таблице в похожие типы и перенесите их в отдельные статьи в отчете об изменениях в капитале.

Заполните отчет и убедитесь, что начальное и конечное сальдо в нем соответствуют главной книге, и что агрегированные отдельные позиции в нем составляют конечные сальдо для всех столбцов.

Связанные курсы

Руководство по новому контроллеру

Бухгалтерский учет и финансы публичных компаний

Отчет о капитале — определение, бухгалтерское уравнение, статьи

Что такое отчет о капитале?

Отчет о капитале, также называемый отчетом о собственном капитале или отчетом об изменениях в капитале, — это финансовый отчет, который компания должна подготовить вместе с другими важными финансовыми документами в конце отчетного периода.В Соединенных Штатах отчет об изменениях в капитале также называется отчетом о нераспределенной прибыли Отчет о нераспределенной прибыли Отчет о нераспределенной прибыли предоставляет обзор изменений в нераспределенной прибыли компании в течение определенного отчетного цикла. Он структурирован как уравнение, так что он открывается с нераспределенной прибыли на начало отчетного периода, вносит корректировки по таким статьям, как чистая прибыль и дивиденды.

В отчете о собственном капитале отражаются изменения в капитале компании.Изменения, которые обычно отражаются в отчете о капитале, включают полученную прибыль, дивиденды, приток капитала, изъятие капитала, чистый убыток и так далее.

Резюме- Собственный капитал, проще говоря, — это деньги, вложенные акционерами в бизнес, включая всю накопленную прибыль.

- Отчет о капитале — это финансовый отчет, который компания должна подготовить вместе с другими важными финансовыми документами в конце финансового года.

- В отчете о собственном капитале отражаются изменения в капитале компании, начиная с начального сальдо и заканчивая сальдо на конец периода. Изменения включают заработанную прибыль, дивиденды, приток капитала, изъятие капитала, чистый убыток и так далее.

Что такое собственный капитал?

Собственный капитал, проще говоря, — это деньги, вложенные акционерами в бизнес. Он составляет часть общего капитала. Капитал — это все, что увеличивает способность человека создавать стоимость.Его можно использовать для увеличения стоимости в широком диапазоне категорий, таких как финансовый, социальный, физический, интеллектуальный и т. Д. В бизнесе и экономике двумя наиболее распространенными типами капитала являются финансовый и человеческий. инвестировал в бизнес, не принадлежащий держателям долгов.

Он составляет часть общего капитала. Капитал — это все, что увеличивает способность человека создавать стоимость.Его можно использовать для увеличения стоимости в широком диапазоне категорий, таких как финансовый, социальный, физический, интеллектуальный и т. Д. В бизнесе и экономике двумя наиболее распространенными типами капитала являются финансовый и человеческий. инвестировал в бизнес, не принадлежащий держателям долгов.

Собственный капитал в балансе

В балансе компании собственный капитал представлен под заголовком «Собственный капитал» или «Собственный капитал». Раздел обычно состоит из трех компонентов:

- Акционерный капитал

- Нераспределенная прибыль

- Чистый доход Чистый доход Чистый доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.Хотя он поступает через

Общий формат отчета о собственном капитале с самыми основными статьями обычно выглядит так, как показано ниже.

Статьи статей

- Начальное сальдо : Начальное сальдо — это конечное сальдо отчета о собственном капитале за предыдущий год. Все дальнейшие прибавления и вычитания в текущем финансовом году производятся к начальному сальдо в отчете о капитале.

- Чистая прибыль : Чистая прибыль — это общий доход, полученный компанией в течение финансового года. Цели формулировать годовые после учета всех операционных и внереализационных расходов. Значение берется из отчета о прибылях и убытках, также известного как отчет о прибылях и убытках, который готовится в конце финансового года.

- Прочие доходы : Вся дополнительная прибыль, полученная компанией, которая могла не быть признана в отчете о прибылях и убытках, учитывается в отчете о капитале.Примеры прочих доходов включают актуарную или нереализованную прибыль от финансовых инструментов.

- Выпуск нового капитала : Когда выпускаются новые акции и когда происходит приток капитала или увеличение собственного капитала компании, он добавляется к общему капиталу акционера.

- Чистый убыток : Чистый убыток — это убыток, понесенный компанией в течение финансового года в результате своей деятельности. Это уменьшает общий капитал компании и, следовательно, вычитается в отчете о собственном капитале.

- Прочие убытки : Как и прочие доходы, понесенные компанией расходы или убытки, не признанные в отчете о прибылях и убытках, учитываются в отчете о капитале. Хорошим примером прочих совокупных убытков являются актуарные или нереализованные убытки от производных финансовых инструментов.

- Дивиденды : Дивиденды — это вознаграждение или доход, полученный акционерами компании от их инвестиций в акции компании. Выплата дивидендов акционерам уменьшает общий акционерный капитал компании и, следовательно, вычитается в отчете о собственном капитале.

- Изъятие капитала : Когда акции выкупаются или капитал выводится из компании, это отражается как вычет в отчете о собственном капитале, так как это уменьшает общий капитал компании.

Сопутствующие материалы

CFI предлагает аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность вам нужно в вашей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Дивидендная политика Дивидендная политика Дивидендная политика компании определяет размер дивидендов, выплачиваемых компанией своим акционерам, и частоту выплаты дивидендов

- финансовый год (FY) Финансовый год (FY) Финансовый год (FY) — это 12-месячный или 52-недельный период времени, используемый правительствами и предприятиями для целей бухгалтерского учета для составления годового отчета о прибылях и убытках

- Отчет о прибылях и убытках (P&L) A Отчет о прибылях и убытках (P&L), или отчет о прибылях и убытках, или отчет о прибылях и убытках, представляет собой финансовый отчет, который содержит сводку

- Три финансовых отчета Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о денежных средствах.

потоки.Эти три основных отчета:

потоки.Эти три основных отчета:

Отчет о собственном капитале — Пример и объяснение

>

Введение

На этом уроке представлен Отчет о собственном капитале (или Отчет об изменениях в собственном капитале) вместе с важными моментами, которые вам необходимо знать при подготовке и понимании этого отчета.

В двух словах

Отчет о собственном капитале показывает изменения в счете движения капитала индивидуального предприятия.Эти изменения возникают в результате взносов, снятия средств и чистой прибыли или чистого убытка.

Мы рассмотрим образец и обсудим важные детали этого финансового отчета.

Компоненты капитала или собственного капитала

Капитал увеличен на вкладов собственников и доходов и уменьшен на изъятий и расходов .

Отчет о собственном капитале, который подготовлен для индивидуального предпринимателя, показывает движение капитала в результате этих четырех элементов.

Отчет о собственном капитале Пример

Вот образец отчета о собственном капитале службы тип индивидуальное предприятие бизнес, Carter Printing Services . Все суммы предполагаются и упрощены для целей иллюстрации.

Предположим, что компания начала 2020 год с капиталом в 100 000 долларов. В течение года владелец сделал дополнительные взносы в размере 10 000 долларов и снял со счета 20 000 долларов. Отчет о собственном капитале будет выглядеть следующим образом:

| Carter Printing Services | ||

| Отчет о собственном капитале | ||

| За год, закончившийся 31 декабря 2020 г. | ||

| Картер, Кэпитал — начало | 100 000 долл. США | |

| Добавить: | Дополнительные взносы | 10 000 |

| Чистая прибыль | 57,100 | |

| Итого | 167 100 долл. США США | |

| Минус: Картер, Рисунки | 20 000 | |

| Carter, Capital — окончание | $ 147 100 | |

Пояснения и указатели

- Отчет о собственном капитале (SOE) показывает капитал собственника на начало периода, изменения, влияющие на капитал, и итоговый капитал на конец периода.Он также известен как «Отчет об изменениях в собственном капитале».

- Типичное SOE начинается с заголовка, состоящего из трех строк. В первой строке указано название компании; второй заголовок отчета; и в-третьих, охватываемый период.

- Название отчета: «Отчет о собственном капитале». Это используется для индивидуального предпринимательства. Для партнерств используется название «Отчет о собственном капитале партнеров», а для корпораций — «Отчет о собственном капитале».

- Обратите внимание, что в третьей строке написано «За год, закончившийся»… « Это означает, что ГП представляет информацию за определенный период времени . В приведенном выше примере период охватывает 1 год, который заканчивается 31 декабря 2020 года. Следовательно, представленные суммы относятся к изменениям в собственном капитале с С 1 января 2020 г. по 31 декабря 2020 г.

- Счет операций с капиталом, использованный на иллюстрации, — Carter, Capital . Используемый счет движения капитала будет варьироваться от компании к компании.

- Доход увеличивает капитал. Расходы уменьшают это.Чистая прибыль равна прибыли за вычетом расходов. Следовательно, чистая прибыль увеличит счет операций с капиталом. Если расходы превышают доход, возникает чистый убыток. В таком случае чистый убыток уменьшит счет операций с капиталом.

- Обратите внимание, что чистая прибыль выше, 57 100 долларов США, представляет собой итоговую сумму в отчете о прибылях и убытках компании. Номер

- Carter, Чертежи представляют собой общую сумму снятия средств, произведенных владельцем в течение периода. Владелец сделал розыгрышей на сумму 20 000 долларов. Эта сумма вычитается для получения остатка капитала.

- Пример отчета о собственном капитале, приведенный выше, показывает, что компания имеет долларов 147 100 капитала в результате следующего: остаток в 100 000 долларов на начало года, плюс 10 000 долларов взносов собственника в течение года, плюс 57 100 долларов чистой прибыли и минус 20 000 долларов. снятие средств.

- Хорошая бухгалтерская форма предполагает, что каждый раз при вычислении суммы рисуется одна линия (это означает, что математическая операция завершена). Итоговая сумма — двоякодобывающих , т.е.е. 147 100 долларов.

Определение отчета об изменениях в капитале

Отчет об изменениях в капитале показывает изменение в капитале собственника или акционера в течение отчетного периода. Также называемый отчетом о нераспределенной прибыли или отчетом о собственном капитале, он подробно описывает движение резервов, составляющих капитал акционера.

Собственный капитал — это стоимость актива за вычетом стоимости всех обязательств по этому активу. Например, если у вас есть собственный капитал в доме, он представляет собой разницу между справедливой рыночной стоимостью дома и непогашенным остатком вашей ипотечной ссуды.Отчет об изменениях в капитале важен, потому что он предлагает ключевую информацию о запасах капитала, которую нельзя найти где-либо еще в финансовой отчетности.

Основные элементы отчета об изменениях в капитале

Отчет о нераспределенной прибыли или отчет об изменениях в капитале состоит из нескольких элементов. Поскольку вы отслеживаете движение капитала, вы должны смотреть на:

- Чистая прибыль или убыток, приписываемые акционерам.

- Уменьшение или увеличение резервов акционерного капитала.

- Выплата дивидендов акционерам.

- Изменения в учетной политике.

- Любые исправления ошибок предыдущего периода.

Общие сведения об отчете

Для начала вам нужно узнать начальное сальдо счета, поскольку оно представляет собой сумму резервов собственного капитала акционеров на начало отчетного периода. Важно понимать, что начальное сальдо берется из отчета о финансовом положении за предыдущий период, что означает, что оно не корректировалось.Любые необходимые или предлагаемые корректировки будут представлены отдельно в отчете об изменениях в капитале; изменения в учетной политике и исправление ошибок предыдущих периодов.

Далее важно проверить, не произошли ли какие-либо изменения в учетной политике. Последствия любых изменений будут отражены в классификации.

Любые ошибки предыдущего периода, которые повлияли на капитал, должны регистрироваться как корректировка начальных резервов, а не начального сальдо.Это позволит выверять суммы текущего периода и отслеживать их с финансовой отчетностью за предыдущий период.

Теперь вы увидите пересчитанный баланс, который представляет собой сумму собственного капитала акционера после внесения корректировок в связи с типами изменений и исправлений, перечисленных выше.

Другие важные разделы этого отчета

Теперь, когда у вас есть пересчитанный баланс, есть некоторые другие разделы отчета об изменениях в капитале, которые важно знать.В разделе «Изменения в акционерном капитале» объясняется, производился ли дальнейший выпуск акционерного капитала в течение отчетного периода. Это должно быть добавлено к отчету об изменениях в капитале. Затем выкуп акций должен быть вычтен.

Любые выплаты дивидендов за текущий период также должны вычитаться из акционерного капитала, поскольку это распределение богатства между акционерами.

Любые прибыли или убытки акционеров также должны быть отражены в отчете о прибылях и убытках.