Форма акта списания: Акт на списание материалов. Образец заполнения 2020 года

Акты на списание. Образцы и бланки 2020 года

Любые активы, запасы и ценности приходят в негодность, утрачивают свои эксплуатационные свойства. Хранить эти объекты на складе компании нет смысла. Что же делать руководителю? Подобные активы требуется списывать. Одновременно они снимаются с учета. Списание должно проводиться в порядке, который утвержден законом. Процедура выполняется на основании специального акта.

Особенности процедуры

Ценности фирмы – это такие объекты:

- Сырье.

- Готовые изделия.

- Продукты незаконченного производства.

Списание предполагает официальное снятие объектов с учета. Процедура проводится при наличии этих обстоятельств:

- Запуск сырья в изготовление.

- Дефекты.

- Утрата качества из-за непредвиденных обстоятельств (к примеру, наводнение, пожар, ураган).

- Завершился срок службы.

- Моральное устаревание оборудования.

- Износ активов.

За обнаружение таких обстоятельств отвечают обычно сотрудники, ответственные за активы. Списание проводится тогда, когда нахождение ценностей на учете перестало быть выгодным. Иногда наличие ценностей может привести к убыткам для фирмы. А потому списание – процедура, которая может быть выгодной. Кроме того, она нужна для предупреждения злоупотреблений сотрудников, работающих с ценностями.

Просто так списать активы не получится. Это процедура, которая строго регламентирована законом. В частности, руководителю нужно сформировать комиссию, ответственную конкретно за списание. Формируется она на основании приказа руководителя. В состав комиссии обычно входят специалисты из разных подразделений: главбух, материально ответственные сотрудники.

Работа комиссии, проводящей списание

Акт – это документ, который не может создаваться одним лицом. Для его формирования нужна комиссия. То есть, руководителю нужно обязательно ее создать. Задачи, которые ставятся перед комиссией:

- Осмотр ценностей на списание.

- Определение причин, по которым активы пришли в негодность.

- Определение лиц, которые виновны в непригодном состоянии ценностей (к примеру, сотрудник сломал изделие).

- Установление порядка следующих действий.

- Формирование акта.

- Утверждение акта лицом с соответствующими полномочиями.

- Оценка стоимости активов.

- Контроль над уничтожением.

Именно комиссия устанавливает, какие ценности нужно списывать.

Ключевые особенности акта на списание

Акт – это ключевой документ, на основании которого производится списание. Без него проведение процедуры будет незаконным. В документе фиксируются эти положения:

- Места и дата оформления.

- Названия активов на списание, инвентаризационные номера, если они есть.

- Точное число ценностей на списание, их стоимость.

- Срок хранения, если он есть.

- Причины, по которым проводится списание (к примеру, обнаружение поломки или износа).

- Информация о наказании лица, виновного в том, что активы пришли в негодность.

То есть, именно акт фиксирует количество списываемых ценностей, их наименования. В нем обязательно должны содержаться обязательные реквизиты. Одновременно с этим нет утвержденной формы акта. При составлении документа нужно использовать образец. Руководителю компании рекомендуется разработать образец или взять готовый, а затем зафиксировать его в учетной политике.

ВАЖНО! Акт должен быть подписан всеми участниками комиссии. Последний шаг – фиксация списания в бухучете.

Акт на списание активов в производство

Акт на списание активов в изготовление нужен для оформления расхода сырья на нужды производства. Обычно документ формируется на конец месяца. В нем содержатся эти положения:

- Название сырья.

- Количество.

- Стоимость.

- Предназначение, информация о том, куда пошло сырье.

- Если случился перерасход, нужно прописать его причины.

Если это акт на списание активов в производство, причину списания фиксировать не требуется.

Функции

На базе акта выполняются следующие действия:

- Отнесение стоимости активов на производственные расходы.

- Отправка на склад сырья, которое нужно для целей деятельности фирмы.

Акт при отпуске материалов в производство составлять не обязательно. Его может заменить требование-накладная, лимитно-заборная карта. Но создать акт все-таки желательно. Он пригодится при проверке со стороны налоговой.

Акт списания материальных ценностей 2020

Акт о списании материальных запасов — это документ, которым сопровождается утилизация товарно-материальных ценностей. Читайте, что такое учет материальных ценностей и как разработать самостоятельно форму акта.

Учет материальных ценностей

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Правила списания ТМЦ

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе. В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

Процедура списания

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Форма акта

На основании Методических указаний организации сами разрабатывают формы и образцы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ. Следовательно, каждая организация может самостоятельно разрабатывать и утверждать акт о списании материальных ценностей. Однако можно использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Форма ОКУД 0504143, образец акта списания материальных ценностей, пришедших в негодность

Форма 0504230, акт о списании материальных ценностей

Форма, составленная самостоятельно, должна отвечать требованиям первичного учетного документа.

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные :

- наименование;

- дату составления;

- наименование организации;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Организация вправе самостоятельно добавить реквизиты в документ о списании, которые отражают его специфику. Форма, отвечающая указанным требованиям, утверждается учетной политикой организации.

Подписывают акт члены комиссии во главе с председателем. В нее обязательно входят работник бухгалтерии и материально ответственное лицо.

Заполнение акта

Рассмотрим пример заполнения по шагам.

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта будет считаться датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Его необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа о назначении комиссии, а также причину. При внутреннем перемещении организация может осуществлять отпуск материалов своим подразделениям без указания назначения. В таком случае сами материалы считаются в подотчете у получившего их подразделения, и отнесение их стоимости на затраты производится при их фактическом расходовании на изготовление продукции или выполнение работ по акту расхода материалов.

Ша

Акт списания — образец на 2020 год

Акт списания — образец его пригодится каждой компании для подтверждения материальных расходов в налоговом учете по налогу на прибыль. Наш образец акта списания материалов целесообразно использовать в тех случаях и на тех участках учета, когда правила документооборота в организации не предусматривают составления иных документов на перемещение или использование ТМЦ. Рассмотрим порядок заполнения документа и приведем его образец.

В каком порядке определяется величина материальных расходов?

В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Об оценке материально-производственных запасов при их списании читайте в статье «Методы оценки материально-производственных запасов».

Каким документом оформить передачу материалов в производство?

Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Учет ТМЦ, как правило, сопровождается массой вопросов. На нашем форуме можно получить ответ на любой из них. Так, здесь можно узнать, как провести инвентаризацию материалов в программе Смета-Смарт.

Как подтвердить фактическое использование материалов?

При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Составляем образец акта списания материалов

Образец акта списания содержит реквизиты, предусмотренные бухгалтерским законодательством. В акте нужно указать название вашей организации и подразделение (цех, отдел, участок), в деятельности которого использовались материалы. В отдельной графе указывается целевое назначение материалов.

Скачать образец акта списания

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа — накладной, товарного чека, счета-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

Документ может быть составлен за месяц, неделю, декаду или иной удобный для организации период в пределах месяца. Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Акт на списние материалов составляется и в случае утилизации ТМЦ с истекшим сроком годности. Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как правильно составить такой документ и как отразить списание в бухгалтерском и налоговом учете.

Итоги

Акт на списание материалов подтверждает, что материалы не только переданы, но и использованы в производстве. Бланк акта на списание законодательно не утвержден. Вы можете разработать его самостоятельно или воспользоваться нашим образцом.

Источники:

Налоговый кодекс РФ Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Акт на списание материалов образец бесплатно

Любая производственная организация в своей хозяйственной деятельности оперирует товарно-материальными ценностями. Что к ним относится?

- материалы либо сырье для производства продукции;

- произведенная из материалов продукция;

- незавершенные продукты производства;

- вспомогательные материалы для деятельности предприятия.

Особенности документального оформления пользовательского расхода товарно-материальных ценностей отражены в методических указаниях по бухгалтерскому учету материально-производственных запасов.

Факт использования выданных в производство материалов подтверждается актом на списание материальных ценностей. Предприятия могут самостоятельно разрабатывать формы актов.

Внимание! Списанию подлежат материалы, которые документально оприходованы организацией.

Общие принципы составления актов на списание

Разновидности оформления акта варьируются в зависимости от процедуры оприходования-списания ТМЦ, организационной структуры предприятия, а также сформированной в нем системы собственного оборота документации между службами.

Все используемые образцы первичных документов, в том чиcле акт на списание материалов, руководитель предприятия заранее утверждает в специальном приказе либо в составе приложений к пакету документов об учетной политике ведения бухучета.

Об особенностях составления акта о списании материалов в производстве

Используют стандартные бланки:

- М-11 — требование-накладная на выдачу ТМЦ со склада без установленного лимита;

- М-8 — лимитно-заборная карта на выдачу со склада ТМЦ;

- М-15 — накладная на отпуск ТМЦ на сторону на другое предприятие либо в другое подразделение этого же предприятия с автономным складом.

Организация может сделать и свою собственную универсальную форму с нужным набором реквизитов.

Основной смысл списания ТМЦ на производстве — документирование расхода материальных запасов в количественном и финансовом исчислении.

После получения бухгалтерией от технических служб предприятия данных о количестве использованных материалов следует определение суммарной стоимости их списания.

Бухгалтерский учет предписывает учитывать ТМЦ по их фактически сложившейся себестоимости.

Для исчисления стоимости списания материалов финансовые службы могут применять любой из способов, который принимается к исполнению в бухгалтерской и налоговой учетной политике данного предприятия.

Особенности списания материалов в строительстве

Процедура списания ТМЦ в организации, которая занимается строительными и монтажными работами, имеет свои особенности.

Для этого в строительной сфере применяется форма М-29, которая предложена Инструкцией ЦСУ №613 от 24.11.1982.

Внимание! Акт по списанию проверяет и утверждает комиссией. Ее членами обязательно являются бухгалтер, инженер ПТО и главный инженер строительного предприятия.

Какова процедура документооборота?

- Во время отчетного периода материально ответственный прораб вносит в полученный от бухгалтерии материальный отчет М-19 с выведенными остатками на начало отчетного периода все перемещение материальных ресурсов в количественном выражении. После этого выводит остаток на конец отчетного периода.

- Как только окончится отчетный период, прораб сдает в ПТО предприятия заполненный отчет М-29.

- Начальник ПТО должен проверить, и только потом подписывает бланк М-29 и материальный отчет, а главный инженер утверждает.

- Утвержденный матотчет вместе с приходной и расходной документацией, а также отчет М-29 получает бухгалтерия.

- Бухгалтерия осуществляет расчет стоимости прихода и списания материалов, выводя подотчетный остаток для использования прорабом в последующем отчетном периоде.

- Информация из проверенных матотчетов заносится в сводную ведомость по перемещению материальных ценностей.

Далее смотрите видео о списании материалов в строительном производстве с помощью 1С бухгалтерии.

Образец акта списания материальных ценностей 2020

Используемые для работы предметы, как и любой инвентарь, приходят в негодность. Чтобы исключить их из имущества организации, необходимо провести процедуру списания. Для государственных учреждений действует Приказ Минфина России от 30.03.2015 № 52н, который регламентирует, в том числе, и бланки документов, необходимых для утилизации. Образец акта на списание материалов в производство зависит от вида списываемого имущества. Cуществуют:

- акт о списании материальных запасов;

- акт об утилизации мягкого и хозяйственного инвентаря.

Образец акта на списание ТМЦ различается не только видом актива, но и формой бланка.

Образец по форме ОКУД 0504143

Скачать бесплатно бланк акта на списание материальных ценностей можно по ссылке ниже.

Скачать

Форма ОКУД 0504143 в виде таблицы

Скачать

Образец акта ОКУД 0504230

Скачать

Форма ОКУД 0504230 в виде таблицы

Вы также можете скачать бланк акта на списание материалов в Excel.

Скачать

Основание для составления

Основанием для составления может быть:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Причина списания материалов в акте на списание зависит от того, какие именно материальные ценности предполагается списать. Например, утилизация мягкого инвентаря может быть обусловлена износом вещи, канцелярские товары должны быть переданы по ведомости от МОЛа непосредственному пользователю (ведомость выдачи ценностей на нужды учреждения по форме 0504210), посуда вносится согласно книге регистрации боя посуды (код формы 0504044). В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить.

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

Образец заполнения

Приведем образец акта списания материальных ценностей, пришедших в негодность, на примере столовой детского учреждения.

Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты.

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

Скачать готовый образец

Скачать

Сколько хранить

Документ хранится в архиве учреждения не менее пяти лет.

Ответственность

Комиссия несет ответственность за составление документов, проверку материалов, установление полного износа или непригодности ценностей.

Запасы, стоящие на балансе компании, нельзя утилизировать без составления соответствующих бумаг в присутствии членов специально созванной группы, иначе ответственные лица будут отвечать в пределах своего договора об индивидуальной материальной ответственности.

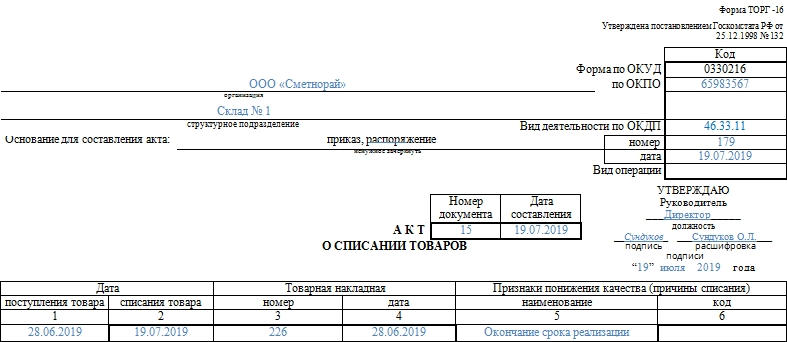

Акт о списании товаров по форме ТОРГ-16. Образец и бланк 2020

Акт о списании товаров по форме ТОРГ-16 пригодится в случае, когда товары на складе организации пришли в негодность и их необходимо списать. Этот документ является подтверждением правомерности действий кладовщика или иного материально ответственного лица.

ФАЙЛЫ

Скачать пустой бланк акта о списании товаров по форме торг-16 .docСкачать образец акта о списании товаров по форме торг-16 .doc

Документ будет особенно полезен продовольственным организациям, аптекам и другим компаниям, которые имеют дело с портящимся товаром.

Важный момент! Списание не может производиться без ведома руководителя организации. Должен быть составлен приказ или распоряжение от его имени.

Если суммы, на которые производят списание товаров, незначительны, а процесс снятия товаров с учета производится регулярно, то руководитель может издать приказ соответствующего содержания, подразумевающий регулярные списывания. Но все равно ссылка на приказ будет обязательна для акта о списании товаров по форме ТОРГ-16.

Стоит отметить, что процедура списания ТМЦ (товарно-материальных ценностей) производится только в присутствии комиссии, члены которой несут ответственность и расписываются в бумаге за то, что списание производилось по всем правилам. Также они проверяют соответствие цифр в документе фактическому количеству списываемого товара.

Элементы акта

Бумага оформляется минимум на двух листах. На каждом листе присутствует таблица. В представленных образцах первая таблица содержит 13 строк, вторая – 12. При необходимости количество строк можно увеличивать. Тогда весь документ будет занимать большее количество листов. Однако даже в этом случае он будет считаться унифицированной формой и с малой долей вероятности спровоцирует вопросы при проведении проверок.

К сведению! С 2013 года законодательство значительно смягчило требования к документообороту в организациях. Форма ТОРГ-16 перестала быть единственно верной для списания негодных товаров. Оформить факт списания можно на любом бланке. Главное, чтобы в нем содержались все нужные реквизиты и бланк был принят приказом руководителя и присутствовал в учетной политике компании.

Большинство руководителей, кладовщиков и бухгалтерских работников склонно применять именно эту форму документа, так как в ней данные будут размещены удобно, компактно. Кроме того, она не вызывает никаких вопросов при проведении переучета контролирующими организациями.

Первая страница акта

Акт о списании товаров по форме ТОРГ-16 начинается со ссылки на Постановление Госкомстата №132 от 25 декабря 1998 года в правом левом углу страницы. Именно это постановление закрепило бланк такой формы в качестве унифицированной для списания товаров. Ей пользовались долгое время, и до сих пор он остается актуальным.

После ссылки на законодательную базу располагается миниатюрная таблица с кодами. Код по ОКПО уже указан, он остается неизменным при использовании этого бланка – 0330216. Он уже напечатан. Помимо этого, в ней должны содержаться код по ОКПО, вид деятельности по ОКДП и кодировка вида операции. Слева от таблицы кодов есть место для указания полного наименования организации и при наличии ее структурного подразделения. Последним может быть склад, цех, кладовая и пр.

Важный момент – основание для составления акта. На него в верхней части документа отводится одна графа. В ней, помимо названия документа, должны содержаться его номер и дата подписания.

Так как во время списания товаров увеличивается риск мошенничества со стороны работников, на каждом акте списания отдельно предусмотрено пространство для утверждения руководителя. На акте в заполненном виде должна стоять подпись руководителя с расшифровкой, должностью и датой постановки. Акту присваивается номер. Он и дата подписания ставятся сразу после названия документа.

Первая таблица

После шапки в прикрепленном бланке располагается довольно простая таблица. В ней имеются столбцы, в которых должна содержаться информация о:

- Датах поступления и списания описываемого в каждой строке товара. Указывается для каждого наименования отдельно. Недопустимо помещать в одну строку разные товары.

- Номере и дате товарной накладной. Она является связующим звеном акта и нужна для корректного формирования бухгалтерской отчетности.

- Причинах. Они представляют собой признаки понижения качества, которые привели к невозможности использования перечисляемых в таблице товарно-материальных ценностей по их назначению. Также здесь предусмотрена графа для указания кода, если в фирме принята кодировка. Но обычно эти поля остаются пустыми.

Причины списания разнообразны:

- Порча. Предумышленная или непредумышленная. Назначение материально ответственного лица как раз необходимо для таких случаев.

- Брак. Заводской или выявленный позже, при инвентаризации.

- Нарушение целостности упаковки.

- Окончание срока реализации. Это самая распространенная из причин списания.

При закрытии организации нереализованный товар также подлежит списанию.

Заполнение бланка акта о списании товаров по форме ТОРГ-16 может производиться только в печатном виде. На обратной стороне листа должны быть подписи созванной специально для такого случая комиссией, а электронные подписи в большинстве случаев есть далеко не у всех работников учреждения. Обычно прибегают к смешанному заполнению: графы таблиц формируют в электронном виде, акт распечатывают, а затем все материально ответственные лица оставляют свои подписи, ставится печать организации (при наличии).

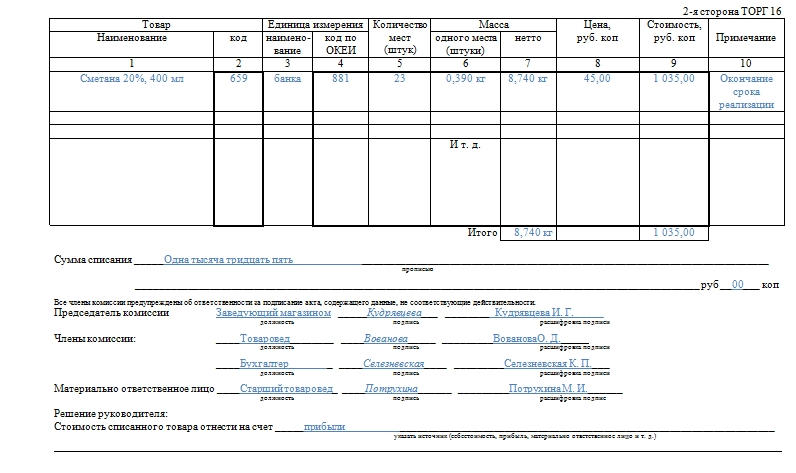

Вторая страница

На второй станице расположена таблица, которая должна предоставлять данные о:

- Коде и полном названии товара.

- Коде по ОКЕИ и названии единицы измерения, которой меряется списываемая товарно-материальная ценность. Это может быть единица, кг, грамм и пр.

- Количестве. В этой графе обычно находится только одна цифра. Если в предыдущем столбце не указаны единицы измерения, то подразумевается, что здесь указывается количество занимаемых мест в складском помещении.

- Массе. Указывается вес общий, всего списываемого в конкретной строке товара и одной штуки (при возможности указания).

- Цене и стоимости.

- Других данных, которые являются принципиально важными при проведении списания. Эта графа называется «Примечание».

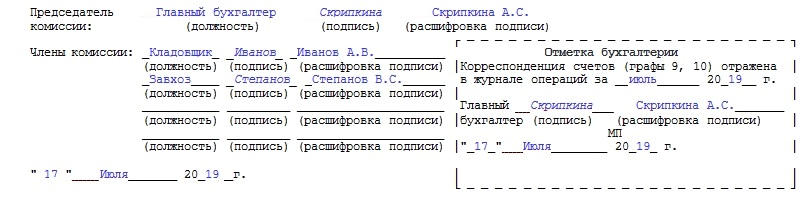

После второй таблицы отдельно указывается общая сумма списания прописью. Прямо под ней подписываются председатель и все члены комиссии, которые присутствовали при списании и гарантируют грамотность проведения процедуры. После них расписывается материально ответственное лицо. Все «автографы» должны иметь расшифровку. Рядом с ними прописываются должности тех лиц, которые их поставили.

Завершает акт о списании товаров по форме ТОРГ-16 решение руководителя, к чему отнести это списание. Это может быть списание на расходы либо назначение ответственного за недостачу материально ответственного лица. Если последнее, то сотрудник будет обязан возместить нанесенный ущерб.

Акт о списании материальных запасов ф 0504230. Образец,бланк 2020

Акт о списании материальных запасов – официальный первичный документ, который оформляется в случае выдачи со склада материальных запасов в какое-либо подразделение организации или для нужд предприятия в целом. Он является основанием для формирования бухгалтерских отчетных бумаг.

ФАЙЛЫ

Скачать пустой бланк акта о списании материальных запасов .docСкачать образец акта о списании материальных запасов .doc

Что может послужить основанием

Основание для формирования акта всегда должно быть, т.к. каким-либо образом нужно аргументировать то, что материальные запасы списываются.

Если, например, это строительные материалы, которые идут на текущий ремонт, для подтверждения акта списания должен быть издан приказ от имени главного директора о проведении ремонтно-отделочных работ в каком-либо помещении.

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Подготовка

Согласно закону (а конкретно — Приказу Минфина №73н от 15.12.2010 года) перед проведением процедуры списания руководителем учреждения должен быть утвержден состав комиссии по поступлению и выбытию активов. Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Бухгалтерский учет

Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в силу выбытия. Это предусмотрено пунктами с 124 по 126 приказа Минфина №119н от 28 декабря 2001 года.

- Списание в производство. Пункт 98 того же приказа.

- Списание в производство материально-производственных запасов, в отношении которых должен производиться особый учет. Пункт 107.

Составные части

Акт о списании материальных запасов имеет две страницы в бланке. Первая должна содержать подпись руководителя учреждения. Вторая – «автографы» всех членов созванной по поводу списания материалов комиссии. Таблица, которая начинается на первом листе и заканчивается на втором, может быть более продолжительной. Также на первой странице, в правом верхнем углу, отведено отдельное место под подпись директора с датой подписания. Прямо под ней находится миниатюрная таблица, в которой содержатся коды. В доступном для скачивания бланке документа на этой странице код формы по ОКУД сразу отмечен – 0504230. При заполнении остается только прописать дату списания материальных запасов, код по ОКПО и КПП.

Сколько бы ни было страниц в конкретном акте о списании материальных запасов, в нем обязательно должны содержаться шапка, основная табличная часть и заключение.

В верхней части акта всегда прописывается:

- Номер документа и дата его принятия.

- Название учреждения.

- Его ИНН.

- Наименование структурного подразделения (при его наличии).

- Материально ответственное лицо (должность, ФИО).

- Должность, фамилия и инициалы председателя и членов комиссии, в присутствии которых заполнялся документ.

- Ссылка на номер и дату приказа (или распоряжения) о созыве комиссии руководителем учреждения.

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

- Наименовании материала, который подлежит списанию (был израсходован) с его кодом.

- Единицах измерения упомянутого материала.

- Нормах расхода.

- Сколько фактически израсходовано: количество, цена и сумма (только цифрами).

- Причинах списания.

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Важно! Данные о разных материалах должны находиться в разных строках таблицы.

Отдельно прописываемый нюанс – общая сумма списания. Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций.

В конце оставлено пять строчек для формулировки заключения комиссии. Председатель и члены комиссии ставят свои подписи в подтверждение того, что проверка на складе была произведена и выявила фактическое расходование указанных материалов в указанном количестве.

На бланке также находится отметка бухгалтерии о том, что акт был отражен в журнале операций за конкретную дату. О факте проведения акта должны свидетельствовать печать и подпись главного бухгалтера с расшифровкой.

Сколько экземпляров потребуется

Для удобства должно быть минимум три экземпляра бумаги. Первый поступает в бухгалтерию для переноса данных в последующие документы и ссылок. Второй поступает в распоряжение комиссии, производящей списание. Третий остается у материально ответственного лица для формирования отчетов.

Альтернатива

В 1999 году был принят Приказ Минфина №107н. Он утратил силу, однако форма акта о списании материальных запасов №230 прижилась в деловых кругах достаточно хорошо. Некоторые организации продолжают ей пользоваться для установления факта списания материальных запасов. Форма 230 может быть использована как альтернатива форме ф 0504230, но вторая является более прогрессивным способом ведения документооборота в учреждении.

Приложения

Если расходование материалов производилось на какие-либо нужды учреждения по прямому приказу (распоряжению) руководителя организации, то к акту должно быть приложение. Одно или несколько. Они являются основанием для списания. Без них акт о списании материальных запасов формы ф 0504230 не будет иметь юридической силы. Бухгалтер по нему не имеет права списывать материальные ценности с учета. Все нюансы заполнения указаны в Приказе Минфина №52н от 30 марта 2015 года.

Форма списания— это … Что такое форма списания?

написать — W1S1 [raıt] v прошедшее время написано [rəut US rout] причастие прошедшего времени написано [ˈrıtn] ▬▬▬▬▬▬▬ 1¦ (книга / статья / стихотворение и т.д.) ¦ 2¦ (письмо) ¦ 3¦ (сформировать слова) ¦ 4¦ (указать что-нибудь) ¦ 5¦ (музыка / песня) ¦ 6¦ (компьютерная программа) ¦ 7¦ (компьютер что-то записывает) ¦… Словарь современного английского языка

пишите — (rīt) v. Писали (rōt), писали (rĭt’n) также писали (rĭt), писали, пишет v. Tr.1. а) Формировать (буквы, слова или символы) на такой поверхности, как бумага, с помощью такого инструмента, как ручка. б)… Истории слов

написать — [rīt] vt. писала, писала, писала [ME Writen & LT; OE Writan, царапать, выгравировать, писать, сродни Ger reissen, разорвать & LT; IE base * wer, оторвать, поцарапать & GT; Gr rhinē, рашпиль] 1. а) формировать или писать (слова, буквы, символы и т. Д.) На…… Мировом английском словаре

написать — [raıt] (прошедшее время написано [rout]; причастие прошедшего времени написано | ten [rıtn]) глагол *** ▸ 1 создать рассказ / письмо и т. Д.▸ 2 составлять слова и т. Д. С помощью пера ▸ 3 создавать официальный документ ▸ 4 в вычислениях ▸ 5 произносить слово 6, когда перо работает ▸ + ФРАЗЫ 1.)…… Использование слов и фраз в современном английском языке

написать — Продать опцион. Относится к производным продуктам. Bloomberg Financial Dictionary * * * писать писать [raɪt] глагол писать PASTTENSE [rəʊt ǁ roʊt] писать PASTPART [ˈrɪtn] 1. [непереходный, переходный] для формирования букв или цифр ручкой или карандашом… Финансовые и деловые термины

написать — / raIt / глагол прошедшего времени написал причастие прошедшего времени написано / rItn / 1 BOOK / ARTICLE ETCa) (I, T) для создания новой книги, песни-стихотворения и т.д. сочинение написать.| концерт Моцарта | напиши о (= опиши что-нибудь):…… словарь современного английского языка Longman

написать — v. (Прошлое написано; прошлое часть записано) 1 intr. пометьте бумагу или другую поверхность с помощью ручки, карандаша и т. д. символами, буквами или словами. 2 тр. форма или знак (такие символы и т. д.). 3 тр. сформировать или отметить символы, которые представляют или составляют (…… Полезный английский словарь

написать — / ruyt /, v., письменное или (архаичное) письмо; письменное или (архаичное) письмо; письмо. v.t. 1. рисовать или формировать (символы, буквы, слова и т. Д.) На поверхности какого-либо материала, например, ручкой, карандашом или другим инструментом или средствами; вписать: Напишите свое имя…… Универсал

пишите — [[t] raɪt [/ t]] v. Писали, писали • десять, писали 1) для трассировки или формирования (символы, буквы, слова и т. Д.), Особенно. на бумаге, ручкой, карандашом или другим инструментом или средствами: Напишите свое имя на каждой странице [/ ex] 2) для выражения или передачи письменного сообщения: Он…… От формального английского языка к сленгу

пиши — [c] / raɪt / (say ruyt) глагол (писал или, архаический, писать, писать, писать) –глагол (t) 1.чтобы начертить или сформировать (символы, буквы, слова и т. д.) на поверхности какого-либо материала, например, ручкой, карандашом или другим инструментом или средствами; вписать. 2. to expr… Австралийский английский словарь

записать — глагол 1. записать; текстов, музыкальных композиций и т. д. (Freq. 4) • Синхронизация: ↑ положить, ↑ опуститься, ↑ положить • Гиперонимы: ↑ написать • Гипонимы: ↑ расшифровать… Полезный английский словарь

О записях по умолчанию для операций списания

- 4 минуты на чтение

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2, Microsoft Dynamics AX 2012 Feature Pack, Microsoft Dynamics AX 2012

В следующих таблицах показаны записи по умолчанию, которые используются при создании транзакции списания путем нажатия Списать в форме Сборы или на страницах списка Все клиенты или Открыть счета-фактуры клиентов .Вы можете изменить эту информацию в журнале перед разноской проводки.

Журнал

Поле | Запись по умолчанию |

|---|---|

Имя | Журнал списаний Значение поля в форме Параметры модуля расчетов с клиентами . |

Описание | Списание операций на% 1% 2 . |

Строки журнала списания клиентов

Если отмеченные проводки содержат несколько комбинаций кода валюты, финансовых аналитик и профиля разноски, для каждой комбинации создается отдельная строка журнала.

Поле | Запись по умолчанию |

|---|---|

Дата | Дата, которую вы вводите при нажатии Списать . |

Тип счета | Заказчик |

Счет | Счет клиента, отображаемый в форме Коллекции или на странице списка. |

Описание | Списание операций на% 1% 2 . |

Дебет или Кредит | Сумма — это сумма открытых (не сопоставленных) проводок для клиента, для проводок с той же валютой, финансовыми аналитиками и профилем разноски. Если сумма сумм является дебетовой, создается кредит. Если сумма сумм является кредитом, создается дебет. |

Вид зачетного счета | Главная книга |

Зачетный счет | Пустой |

Профиль проводки | Профиль разноски, используемый для списываемой проводки. |

Налоговая группа | Пустой |

Позиция налоговой группы | Пустой |

Код причины | Код причины, который вы вводите при нажатии Списать . Запись по умолчанию берется из поля Код причины в форме Параметры расчетов с клиентами . |

Профиль проводки | Значение поля профиля разноски из транзакции или транзакций, которые списываются. |

Способ оплаты | Пустой |

Платежная спецификация | Пустой |

Ваучер журнала предоплаты | Растаможен |

Тип банковской операции | Пустой |

Все остальные поля | Записи по умолчанию такие же, как при создании новой строки журнала в форме Ваучер журнала . Строки комиссии за платеж не создаются. |

Строки журнала списания главной книги

Если отмеченные проводки содержат несколько комбинаций кода валюты, финансовых аналитик и профиля разноски, для каждой комбинации создается отдельная строка журнала.

Поле | Запись по умолчанию |

|---|---|

Дата | Дата, которую вы вводите при нажатии Списать . |

Тип счета | Главная книга |

Счет | Счет списания из профиля разноски, который указан в поле Профиль разноски в области Главная книга и налог с продаж формы Параметры расчетов с клиентами . |

Описание | Списание операций на% 1% 2 . |

Дебет или Кредит | Сумма — это сумма открытых (не сопоставленных) проводок для клиента, для проводок с одинаковым сочетанием кода валюты, финансовых аналитик и профиля разноски. Если флажок Отдельный налог с продаж в форме Параметры модуля расчетов с клиентами не установлен, сумма включает налог с продаж. Если сумма в строке журнала списания клиентов является дебетовой, создается кредит. Если сумма в строке журнала списания клиентов является кредитом, создается дебет. |

Вид зачетного счета | Главная книга |

Зачетный счет | Пустой |

Налоговая группа | Пустой |

Позиция налоговой группы | Пустой |

Код причины | Код причины, который вы вводите при нажатии Списать .Запись по умолчанию берется из поля Код причины в форме Параметры расчетов с клиентами . |

Профиль проводки | Значение поля профиля проводки в форме Параметры модуля расчетов с клиентами . В профиле разноски необходимо настроить счет для списания. Для получения дополнительной информации см. Настройка коллекций. |

Способ оплаты | Пустой |

Платежная спецификация | Пустой |

Ваучер журнала предоплаты | Растаможен |

Тип банковской операции | Пустой |

Финансовые аналитики | Финансовые аналитики из отмеченных транзакций. |

Основные средства Вид операции | Пустой |

Все остальные поля | Записи по умолчанию такие же, как при создании новой строки журнала в форме Ваучер журнала . Строки комиссии за платеж не создаются. |

Строки журнала списания налога с продаж

Строка журнала списания налога с продаж создается только в том случае, если установлен флажок Отдельный налог в форме Параметры расчетов с клиентами .Если отмеченные проводки содержат несколько комбинаций счета к оплате по налогу с продаж, финансовых аналитик и кода налога с продаж, для каждой комбинации создается отдельная строка журнала.

Поле | Запись по умолчанию |

|---|---|

Дата | Дата, которую вы вводите при нажатии Списать . |

Тип счета | Главная книга |

Счет | Счет налоговой задолженности по исходным проводкам. |

Описание | Списание операций на% 1% 2 . |

Дебет или Кредит | Сумма — это сумма налоговых сумм для открытых (не сопоставленных) проводок для клиента, для проводок, которые имеют одинаковую комбинацию счета к оплате по налогу с продаж, финансовых аналитик и кода налога с продаж. Если сумма в строке журнала списания клиентов является дебетовой, создается кредит. Если сумма в строке журнала списания клиентов является кредитом, создается дебет. |

Вид зачетного счета | Главная книга |

Зачетный счет | Пустой |

Налоговая группа | Пустой |

Позиция налоговой группы | Пустой |

Код причины | Код причины, который вы вводите при нажатии Списать .Запись по умолчанию берется из поля Код причины в форме Параметры расчетов с клиентами . |

Профиль проводки | Значение поля профиля проводки в форме Параметры модуля расчетов с клиентами . В профиле разноски необходимо настроить счет для списания. Для получения дополнительной информации см. Настройка коллекций. |

Способ оплаты | Пустой |

Платежная спецификация | Пустой |

Ваучер журнала предоплаты | Растаможен |

Тип банковской операции | Пустой |

Финансовые аналитики | Финансовые аналитики из исходных налоговых проводок. |

Основные средства Вид операции | Пустой |

Все остальные поля | Записи по умолчанию такие же, как при создании новой строки журнала в форме Ваучер журнала . Строки комиссии за платеж не создаются. |

См. Также

Взыскание и кредит дебиторской задолженности

Коллекции (форма)

Ключевые задачи: Коллекции

Настроить коллекции

Отказ от выплаты процентов или сборов, их восстановление или возврат

.Что такое списание? — Определение | Значение

Определение: Списание — это процесс удаления актива или обязательства из бухгалтерских записей и финансовой отчетности компании. Компании склонны списывать активы, потому что активы больше не доступны или не действительны.

Что означает списание?

Что такое списание? Многие люди используют этот термин, говоря о вычетах по подоходному налогу, но общая концепция остается неизменной.Налоговое списание — это просто зарегистрированное уменьшение активов, которое может быть вычтено в налоговой декларации. Например, когда основное средство больше не используется и выбрасывается, компания удаляет его из своих бухгалтерских книг и фиксирует потерю чистой балансовой стоимости. Это бухгалтерское списание также является вычетом из налоговой декларации.

Аналогичным образом, иногда это понятие путают со списаниями. Списание — это снижение продажной цены товара. Это не сокращение актива, которое уже зарегистрировано.Вы можете думать об этом как о чем-то в магазине со скидкой 25%. Записано на 25 процентов.

Давайте посмотрим на пример.

Пример

Лучший пример списания — безнадежная задолженность. Безнадежный долг — это дебиторская задолженность, взыскание которой невозможно. Другими словами, компания или клиент, которые должны вам деньги, либо отказываются платить, либо не могут вернуть деньги, которые они должны. Вместо того, чтобы держать эту безнадежную дебиторскую задолженность в бухгалтерских книгах, компании снимают или списывают дебиторскую задолженность.Существует два основных метода списания: метод прямого списания и метод резерва.

Обратный пример — это клиент или компания, долг которой списан. В зависимости от долга и состояния этот клиент может по-прежнему оставаться в долгу перед бизнесом, а может и нет. Если долг был прощен, клиент может затем списать обязательство в своих бухгалтерских книгах, поскольку это обязательство больше не действует.

Еще один пример списания — разрушенное штормом здание.Компания спишет здание или исключит его из бухгалтерских книг и сообщит о пострадавших в результате урагана. Иногда компании получают возмещение от страховых компаний для компенсации соответствующих потерь в результате несчастных случаев. В любом случае эти активы удаляются из книг, потому что они больше не существуют и больше не действительны.

Краткое определение

Определить списание: Списание означает действие по уменьшению остатка на счете актива в системе бухгалтерского учета, чтобы отразить потерю стоимости актива.

.

Шаблон дебиторской задолженности для списаний

Шаблон дебиторской задолженности для списаний

Шаблон дебиторской задолженности для списаний

Шаблон дебиторской задолженности для списаний будет выпущен для безнадежных счетов, как определено кредитным менеджером. После проверки формы REV106-2 РАЗРЕШЕНИЕ НА СПИСАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ, списанные счета будут переведены из книги учета дебиторской задолженности в отдельную книгу списания и контрольный счет для целей внутреннего контроля.

Ежемесячно в модуле «Счета к получению» будет формироваться просроченный пробный остаток на счетах клиентов с индивидуальной информацией о счетах и просроченными днями, и он будет направлен в Кредит для своевременного сбора. Дебиторская задолженность также будет генерировать ежемесячные отчеты о непогашенных счетах клиентов и выдавать их клиентам не позднее, чем через 10 дней после окончания каждого месяца.

Детали шаблона расчетов с клиентами

Детали шаблона расчетов с клиентами

Страниц: 01

Слов: 48

Формат: Microsoft Word 2013 (.docx)

Язык: английский

Руководство: Шаблон руководств по бухгалтерскому учету

Категория: Доходы

Процедура: Процедура расчета дебиторской задолженности REV106

Тип: Форма

Связанные документы

.

Об авторе