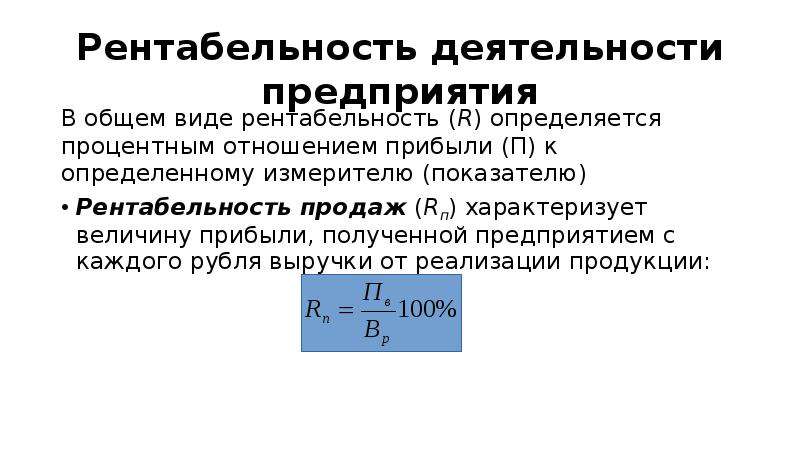

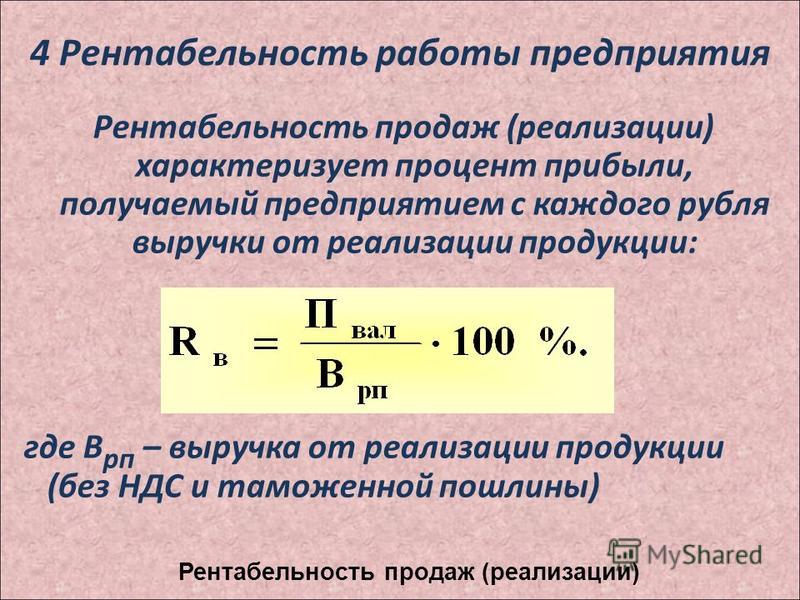

Форма рентабельности: формула расчета показателей и коэффициентов для бизнеса и продукции

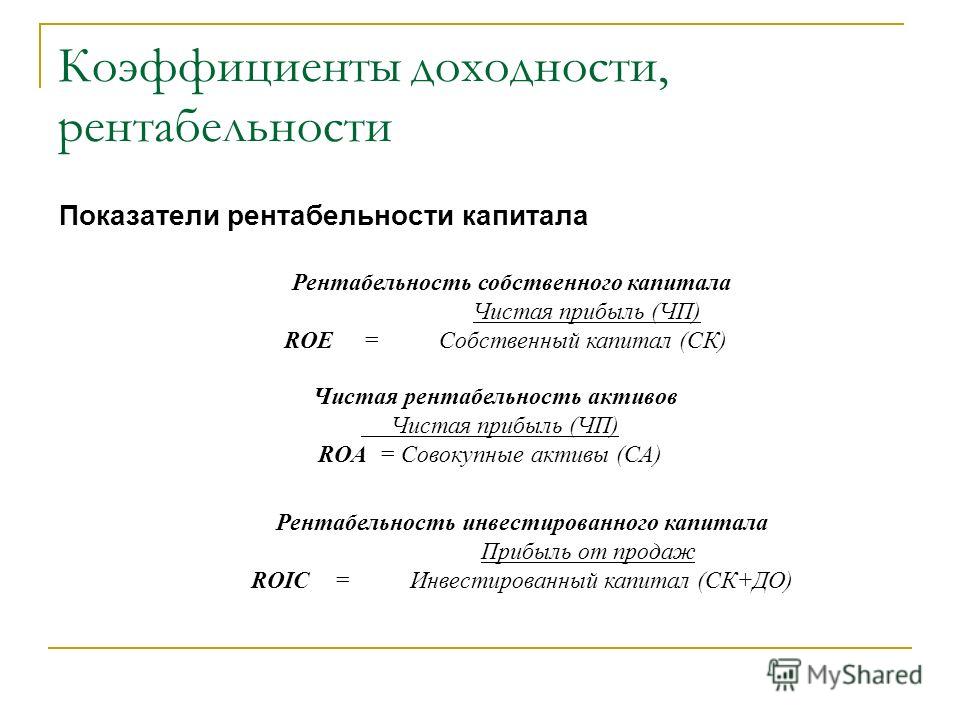

Формула рентабельности собственного капитала в Excel

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах («по-старому»: о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Элементы формулы – ссылки на ячейки с соответствующими значениями. Чтобы коэффициент сразу отображался в процентах, установили процентный формат и оставили один знак после запятой.

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Скачать рентабельность собственного капитала в Excel

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

Рентабельность активов по чистой прибыли

]]>Подборка наиболее важных документов по запросу Рентабельность активов по чистой прибыли (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: Актуальные проблемы судебной финансово-экономической экспертизы по делам о преднамеренном банкротстве юридических лиц

(Белякова Е.Г.)

(«Актуальные проблемы российского права», 2019, N 9)Из этого вытекает проблема различия в формулах расчета финансовых коэффициентов, которые имеют идентичные названия, но при расчете учитываются различные показатели. Например, согласно Правилам проведения арбитражным управляющим финансового анализа к коэффициентам, характеризующим деловую активность должника, относятся рентабельность активов и норма чистой прибыли. Однако ученые в области теории экономического анализа, в частности Л.В. Донцова и Н.А. Никифорова, отмечают, что деловую активность предприятия характеризуют показатели оборачиваемости, прежде всего скорости оборота средств . Таким образом, на примере коэффициентов деловой активности можно заметить противоречия, связанные с использованием различных показателей в рамках одного коэффициента (показатели как оборачиваемости, так и рентабельности).

Статья: Практическое применение методов оценки эффективности системы внутреннего контроля в страховых компаниях

(Тургаева А.А.)

(«Международный бухгалтерский учет», 2020, N 4)Также важно оценить операционную эффективность деятельности компании. Страховые компании, основным видом деятельности которых является страхование жизни, оцениваются по показателю рентабельности активов путем деления чистой прибыли на среднеарифметическое значение активов за аналогичный период, за который используется значение полученной чистой прибыли. Выбор данного показателя для оценки эффективности обусловлен более длинным финансовым циклом страхового бизнеса страховщиков, специализирующихся на страховании жизни. Для них более важной является оценка их инвестиционной деятельности, нежели страховой операционной. Данный подход аналогичным образом реализован в методиках российских кредитных рейтинговых агентств — АКРА и Эксперт РА .

Нормативные акты: Рентабельность активов по чистой прибыли

Нормативные акты: Рентабельность активов по чистой прибыли Приказ Минпромэнерго РФ N 57, Минэкономразвития РФ N 134 от 25.04.2007

«Об утверждении Методических рекомендаций по составлению плана (программы) финансового оздоровления»18. Расчет коэффициента абсолютной ликвидности, коэффициента текущей ликвидности, показателя обеспеченности обязательств должника его активами, степени платежеспособности по текущим обязательствам, коэффициента автономии (финансовой независимости), коэффициента обеспеченности собственными оборотными средствами, показателя отношения дебиторской задолженности к совокупным активам, доли просроченной кредиторской задолженности в пассивах, рентабельности активов, полученной чистой прибыли рекомендуется производить в соответствии с приложением N 1 к Правилам проведения арбитражным управляющим финансового анализа, утвержденным Постановлением Правительства Российской Федерации от 25 июня 2003 г.

N 367.

N 367.СРЕДНЯЯ НОРМА РЕНТАБЕЛЬНОСТИ — это… Что такое СРЕДНЯЯ НОРМА РЕНТАБЕЛЬНОСТИ?

- СРЕДНЯЯ НОРМА РЕНТАБЕЛЬНОСТИ

-

Представляет доходность как отношение между среднегодовыми поступлениями от его реализаций и величины начальных инвестиций

Словарь бизнес-терминов. Академик.ру. 2001.

- PR-менеджер

- Majority of voting stock

Смотреть что такое «СРЕДНЯЯ НОРМА РЕНТАБЕЛЬНОСТИ» в других словарях:

Норма — Узаконенное установление, обязательный порядок; правило, образец; Н. поведения ; правовая Н. установленные государством обязательные юридические правила, порядок общего характера в виде закона, указа, постановления и т.п. в той или иной… … Терминологический словарь библиотекаря по социально-экономической тематике

Ценообразование

методы ценообразования Определение ценообразования. методы ценообразования, управление ценообразованием Содержание Содержание Определение термина Цель ценообразования Методы ценообразования… … Энциклопедия инвестора

методы ценообразования Определение ценообразования. методы ценообразования, управление ценообразованием Содержание Содержание Определение термина Цель ценообразования Методы ценообразования… … Энциклопедия инвестораБАНКОВСКИЙ РАСЧЕТ СТОИМОСТИ — УЧЕТ ЗАТРАТ И КАЛЬКУЛЯЦИЯ В БАНКЕ(BANK COST ACCOUNTING). Хотя изначально учет затрат и калькуляция себестоимости касались промышленного производства, впоследствии они стали применяться в банках. Действительно, очень важно, чтобы на банковские… … Энциклопедия банковского дела и финансов

Цена — денежное выражение стоимости товара; экономическая категория, служащая для косвенного измерения величины затраченного на производство товаров общественно необходимого рабочего времени. Научная теория Ц, создана К. Марксом. Он раскрыл… … Большая советская энциклопедия

Заработная плата — (Wages) Важнейшее средство повышения заинтересованности работников Участие трудящихся в доле вновь созданных материальных и духовных благ Содержание Содержание.

> заработная плата – это важнейшее средство повышения заинтересованности… … Энциклопедия инвестора

> заработная плата – это важнейшее средство повышения заинтересованности… … Энциклопедия инвестораПример — Изображение отпечатка пальца. Источник … Словарь-справочник терминов нормативно-технической документации

Прибыль — (Profit) Прибыль это превышение всех доходов фирмы над её затратами Расчет прибыли предприятия с учетом доходов и расходов, формула налогооблагаемой прибыли и распределение чистой прибыли Содержание >>>>>>>>>> … Энциклопедия инвестора

Прибыль — I Прибыль экономическая категория, характеризующая конечные финансовые результаты хозяйственной деятельности в процессе расширенного воспроизводства. Категория П. при капитализме выступает как превращенная форма прибавочной… … Большая советская энциклопедия

Прибыль (экономич.) — Прибыль, экономическая категория, характеризующая конечные финансовые результаты хозяйственной деятельности в процессе расширенного воспроизводства.

Категория П. при капитализме выступает как превращенная форма прибавочной стоимости, в которой… … Большая советская энциклопедия

Категория П. при капитализме выступает как превращенная форма прибавочной стоимости, в которой… … Большая советская энциклопедияИнвестиции — (Investment) Инвестиции это капитальные вложения для получения прибыли Виды инвестиций, инвестиционные проекты, инвестиции в фондовый рынок, инвестиции в России, инвестиции в мире, во что инвестировать? Содержание >>>>>>>>>> … Энциклопедия инвестора

Рентабельность внеоборотных активов | Современный предприниматель

Одним из основных показателей, характеризующих результаты деятельности предприятия, является прибыль. Для того, чтобы оценить эффективность работы фирмы, показатели прибыльности сопоставляют с размером ее активов. Полученные относительные величины называются коэффициентами рентабельности. Рассмотрим один из них – рентабельность внеоборотных активов.

Понятие и расчет рентабельности внеоборотных активов

Отношение суммы прибыли к среднему за период значению активов и представляет собой рентабельность внеоборотных активов. Формула в общем случае выглядит следующим образом:

Формула в общем случае выглядит следующим образом:

В знаменателе дроби находится величина внеоборотных активов (А). Это активы, которые используются предприятием в течение длительного периода (более года). К ним относятся основные средства, нематериальные активы (например, патенты) и долгосрочные финансовые вложения.

В числителе дроби стоит показатель прибыльности (П). В зависимости от цели исследования можно использовать разные виды прибыли (маржинальная, операционная и т.д.). Но т.к. внеоборотные активы используются на всех этапах деятельности компании, то обычно их сопоставляют с налогооблагаемой или чистой прибылью – показателями, характеризующими результаты деятельности предприятия в целом.

В бухгалтерской отчетности предприятия, основными формами которой являются баланс (форма №1) и отчет о финансовых результатах (форма № 2), содержится вся информация, необходимая для того, чтобы рассчитать рентабельность внеоборотных активов. Формула по балансу будет выглядеть следующим образом (на примере рентабельности по чистой прибыли):

- РА = стр.

2400 (ф. №2) / стр. 1100 (ф. №1)

2400 (ф. №2) / стр. 1100 (ф. №1)

Рентабельность внеоборотных активов — нормативное значение

Рентабельность внеоборотных активов показывает, сколько прибыли за период «генерирует» каждый рубль их стоимости. Другими словами, этот показатель характеризует эффективность использования данной группы активов.

Общих нормативных значений для рентабельности внеоборотных активов не установлено. Дело в том, что структура активов у каждого предприятия индивидуальна. Она зависит как от вида деятельности, так и от порядка использования имущества. Предприятие может задействовать как собственные, так и арендованные активы (последние не включаются в баланс). Кроме того, на стоимость основных средств и нематериальных активов существенное влияние оказывают применяемые на предприятии методы начисления амортизации.

Поэтому при анализе рентабельности внеоборотных активов сравнивают значение данного показателя за несколько отчетных периодов. В общем случае его рост говорит о повышении эффективности использования данной группы активов, а падение – соответственно, о снижении эффективности.

Также можно сравнивать значение данного коэффициента со средними показателями по отрасли или по экономике в целом за аналогичный период.

При изучении динамики этого показателя или при сравнении с другими предприятиями всегда следует иметь в виду влияние упомянутых факторов (соотношение между собственными и арендованными активами и методы начисления амортизации). Для того, чтобы провести анализ максимально объективно, нужно, по возможности, исключать влияние этих отклонений.

Вывод

Рентабельность внеоборотных активов – это коэффициент, показывающий уровень эффективности их использования. Он рассчитывается, как отношение прибыли к средней стоимости активов за период. Нормативных значений для данного коэффициента не установлено, т.к. он зависит от сферы деятельности и порядка использования активов конкретным предприятием. Обычно этот показатель анализируют в динамике, либо путем сравнения со среднеотраслевыми значениями.

Анализ выполнения плана по рентабельности

АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА ПО ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ [c. 183]

183]Выполнение плана по заработной плате. Анализ выполнения плана по заработной плате имеет не только самостоятельное значение, но и находится в тесной связи с выполнением плана по производству и рентабельности, так как расход заработной платы в определенной мере зависит от уровня выполнения производственного задания, а размеры фактического фонда заработной платы влияют на себестоимость продукции. [c.221]

Анализ выполнения плана по рентабельности [c.251]

Анализ выполнения плана себестоимости продукции, прибыли и рентабельности производства [c.374]

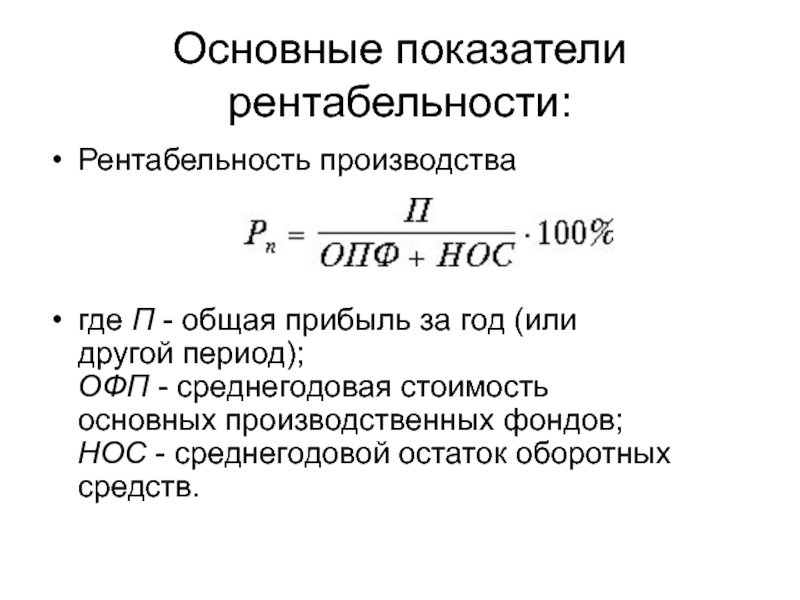

Анализ выполнения плана по прибыли и себестоимости производства проводится по данным статистической отчетности предприятия (формы № 8 и 1-п, форма № 5, форма № 6, формы № 12 и 2-кв, 1-с и форма № 20). Обобщающим показателем эффективности работы предприятия является рентабельность. Различают рентабельность предприятия, рентабельность реализованной продукции и рентабельность отдельных видов продукции. Рентабельность предприятия подразделяется на общую и расчетную. Общая рентабельность рассчитывается в виде отношения балансовой прибыли предприятия к среднегодовой стоимости основных фондов и нормируемых оборотных средств. При определении расчетной рентабельности берется отношение расчетной прибыли (т. е. балансовой прибыли за минусом платы за фонды и процентов за банковский кредит и фиксированных платежей) к стоимости производственных фондов за вычетом льготных фондов, не облагаемых платежами в бюджет. [c.277]

Рентабельность предприятия подразделяется на общую и расчетную. Общая рентабельность рассчитывается в виде отношения балансовой прибыли предприятия к среднегодовой стоимости основных фондов и нормируемых оборотных средств. При определении расчетной рентабельности берется отношение расчетной прибыли (т. е. балансовой прибыли за минусом платы за фонды и процентов за банковский кредит и фиксированных платежей) к стоимости производственных фондов за вычетом льготных фондов, не облагаемых платежами в бюджет. [c.277]

Анализ выполнения плана по прибыли и рентабельности, основной целью которого является ликвидация убыточности хозяйственных звеньев, проводится за месяц, квартал и за год в целом по предприятию и по отдельным структурным подразделениям, выпускающим товарную продукцию. [c.242]

Задача анализа выполнения плана по прибыли заключается в том, чтобы определить степень выполнения плана по прибыли и рентабельности, вскрыть причины невыполнения плана по прибыли и рентабельности, выявить резервы дальнейшего увеличения прибыли и рентабельности. [c.336]

[c.336]

Данные для анализа выполнения производственной программы имеются в отчетности предприятий форма 35-ТП Отчет о технико-производственных показателях по переработке нефти , форма 36-ТП Отчет о переработке нефти и нефтепродуктов по установкам , форма 1П Отчет промышленного предприятия о выполнении плана по продукции , форма 6 Рентабельность отдельных видов продукции промышленности и др. Для выявления резервов используют суточные рапорты,, лабораторные анализы сырья и продукции, оперативные листы, регламенты, отчеты о смешении и движении нефтепродуктов и некоторые учетные материалы. [c.177]

Источником данных для анализа себестоимости продукции являются данные отчетности предприятия (объединения). В составе годового отчета промышленного предприятия имеются следующие основные формы, отражающие затраты на производство продукции № 5 Затраты на производство (без внутризаводского оборота), № 6 Себестоимость товарной продукции , приложение к форме № 6 Справка о рентабельности отдельных видов продукции промышленности , № 7 Расходы по обслуживанию производства и управлению , № 9 Отчет промышленного предприятия о выполнении плана по труду , № 12 Реализация продукции , № 14 Отчет о расходах на содержание аппарата управления по предприятиям и организациям, состоя- [c. 185]

185]

Выявление резервов роста прибыли и рентабельности реализуется через систему взаимосвязанных направлений экономического анализа. Его задача состоит в том, чтобы дать оценку общей величины и состава прибыли проверить обоснованность и выполнение плана но прибыли и уровню рентабельности и вскрыть влияние экономических факторов на отклонение их фактической величины от плана выявить резервы роста. [c.222]

Задачей экономического анализа является не только общая оценка выполнения плана, динамики прибыли и факторов, воздействующих на нее, но и детальный разбор причин изменения рентабельности в целом, по отдельным видам деятельности и изделиям. [c.235]

Оперативная выходная информация об изменениях норм и отклонениях от них позволяет также анализировать ход выполнения плана по основным оценочным показателям работы предприятия общему объему реализуемой продукции, в том числе по выполнению договорных обязательств по поставкам, выпуску товарной продукции, ускорению оборачиваемости оборотных средств, соблюдению планового фонда заработной платы, выполнению заданий по прибыли и рентабельности и т. д. Следует, однако, отметить, что для анализа выполнения плановых заданий по этим показателям с помощью оперативных данных требуется ряд дополнительных аналитических расчетов по фильтрации ее содержания по уровням управления, сопоставления и накапливания с начала отчетного периода. [c.122]

д. Следует, однако, отметить, что для анализа выполнения плановых заданий по этим показателям с помощью оперативных данных требуется ряд дополнительных аналитических расчетов по фильтрации ее содержания по уровням управления, сопоставления и накапливания с начала отчетного периода. [c.122]

В процессе анализа методом сравнения фактической суммы прибыли и рентабельности с плановыми выявляется степень выполнения плана и влияющие на них отдельные производственные факторы объем и структура реализованной продукции, цены, себестоимость, стоимость основных и оборотных фондов. [c.242]

Анализ рентабельности включает определение степени выполнения плана по рентабельности с установлением степени [c.242]

Цель такого углубленного анализа — определить влияние данных факторов на экономические показатели (производительность труда, снижение себестоимости, рентабельность), использование новой техники, усовершенствование технологии и организации труда. Поэтому в работе по анализу, осуществляемой непосредственно на предприятии, должны принимать участие наряду с экономистами инженеры, технологи, организаторы производства, передовые рабочие. Детальный анализ работы предприятия направлен на изучение взаимодействия технических, технологических, организационных и экономических факторов в процессе выполнения плана. [c.13]

Поэтому в работе по анализу, осуществляемой непосредственно на предприятии, должны принимать участие наряду с экономистами инженеры, технологи, организаторы производства, передовые рабочие. Детальный анализ работы предприятия направлен на изучение взаимодействия технических, технологических, организационных и экономических факторов в процессе выполнения плана. [c.13]

При анализе рентабельности дается общая оценка выполнения плана и динамики показателя, а также детальный разбор причин, вызвавших его изменение. [c.190]

Это второй после фонда материального поощрения по величине и значимости фонд коллективного материального стимулирования. Источник его образования — прибыль предприятия. Порядок отчислений в этот фонд такой же, как и для фонда материального поощрения. Поэтому в процессе анализа необходимо, как и при анализе фонда материального поощрения, выяснить степень влияния на размеры образования фонда таких показателей, как выполнение плана по прибыли и уровню расчетной рентабельности, выполнение плана перевозок по клиентуре, утвержденной автотранспортному предприятию. [c.200]

[c.200]

Выполнение плана по прибыли и рентабельности определяется путем сопоставления отчетных данных с плановыми. Основную массу прибыли предприятие получает от реализации продукции, и поэтому анализу прибыли уделяется особое внимание. Вначале определяют разницу между фактической и плановой прибылью от реализации продукции на основании данных годового отчета (форма № 12) или квартального отчета (форма № 2). [c.336]

Руководящие инженерно-технические работники и служащие отделов -премируются за выполнение плана по реализации продукции и планового уровня рентабельности при условии выполнения плана по основной номенклатуре и прибыли. Кроме того, для работников каждого отдела устанавливаются дополнительные условия премирования с учетом специфики их работы. Так, например, для работников производственно-технического отдела устанавливаются следующие дополнительные условия премирования соблюдение технологической дисциплины в цехах завода, выполнение плана оргтехмероприятий, своевременное предоставление технической документации, обеспечение выполнения плана по экспортным поставкам. Работники планового отдела дополнительно премируются за выполнение заданий по росту производительности труда, снижению трудоемкости изготовляемой продукции и плановой себестоимости, своевременный и качественный анализ работы цехов и завода в целом. [c.110]

Работники планового отдела дополнительно премируются за выполнение заданий по росту производительности труда, снижению трудоемкости изготовляемой продукции и плановой себестоимости, своевременный и качественный анализ работы цехов и завода в целом. [c.110]

На четвертом этапе уточняют и детализируют проект плана после получения утвержденных заданий. При необходимости проводят повторный анализ деятельности предприятия и разрабатывают дополнительные мероприятия для выполнения утвержденных заданий по реализации продукции, прибыли, рентабельности, производительности труда. [c.185]

Завершающий этап — уточнение и детализация проекта плана после получения утвержденных заданий. На этом этапе может потребоваться, повторный анализ деятельности предприятия и разработка дополнительных мероприятий для выполнения утвержденных заданий по объему реализованной продукции, прибыли, рентабельности, производительности труда.

[c.180]

[c.180]В учебнике дани основы анализа лропзводственно-финансовой деятельности автотранспортного предприятия. Изложена методика анализа выполнения плана перевозок, технического обслуживания и ремонта автомобилей, ана.лиз состояния и использования ос ОЕЯых фондов, материально-технического С1(абження и использования материалов и топлива, плана по труду и заработной плате, себестоимости перевозок, рентабельности и финансовых результатов работы. [c.2]

Подсистема управления использованием финансовых ресурсов состоит из анализа выполнения текущих планов (изенение прямых затрат по материалам, сырью и полуфабрикатам, изменение норматива затрат по заработной плате, накладные расходы и изменение их уровня, расчет экономической эффективности новой техники), составления перспективных планов (сравнительный анализ эффективности производства, прогнозирование номенклатуры продукции, составление перспективного плана производства), разработки годовых планов (технического развития и повышения эффективности производства, производства и реализации продукции, по труду и заработной плате, себестоимости, прибыли и рентабельности, составление штатного расписания инженерно-технических работников, служащих и младшего обслуживающего персонала, определение лимитной цены на проектируемую продукцию, расчет и использование фондов экономического стимулирования), доведения планов до производственных подразделений (расчет трудоемкости и плана ее снижения, порядок технико-экономического планирования цехов), финансовой деятельности (составление финансового плана, разработка нормативов оборотных средств, расчет амортизационных отчислений, образование и использование прибыли). [c.98]

[c.98]

Статистический учет представляет собой изучение работы всех звеньев предприятия при помощи наблюдения массовых явлений. Он изучает вопросы производственно-хозяйственной деятельности предприятия, определяет состояние хода производства, выполнение планов выпуска готовой продукции, темпы роста производительности труда, использование производственных мощ-нссгей, себестоимость продукции, рентабельность производства и т. п. При помощи статистического учета определяется движение рабочей силы, ведется учет численности персонала по категориям работников, рабочих по профессиям, группировка их по возрасту, полу, стажу работы, а также другие показатели, используемые для планирования и анализа производственно-хозяйственной деятельности отдельных предприятий и отрасли в целом. [c.246]

Одним из центральных вопросов анализа выполнения фин. плана является оценка выполнения нлана но поступлению прибыли и ее использованию. Прежде всего устанавливается, сколько получено плановой и сверхплановой прибыли. Затем проверяется, насколько 11равильно и своевременно произведены отчисления от плановой и сверхплановой прибыли по предусмотренным законом направлениям ее использования. Особое впима.ние уделяется проверке выполнения плана по взаимоотношениям с бюджетом. На предприятиях, являющихся плательщиками налога с оборота, необходимо установить, как повлияло выполнение плана по объему, ассортименту и качеству реализованной продукции на поступление налога с оборота и своевременно ли производились взносы его в бюджет. В связи с переходом на прямые расчеты с гос. бюджетом по отчислениям от прибыли предприятия становятся основными плательщиками этой важной части доходов гос. бюджета. По всем рентабельным предприятиям проверяются полнота и своевременность платежей в бюджет по отчислениям от плановой и сверхплановой прибыли и другим взносам. Анализируются также причины отклонений от плана по объему и срокам финансирования из гос. бюджета определяется влияние этих отклонений на фин. состояние предприятия.

Затем проверяется, насколько 11равильно и своевременно произведены отчисления от плановой и сверхплановой прибыли по предусмотренным законом направлениям ее использования. Особое впима.ние уделяется проверке выполнения плана по взаимоотношениям с бюджетом. На предприятиях, являющихся плательщиками налога с оборота, необходимо установить, как повлияло выполнение плана по объему, ассортименту и качеству реализованной продукции на поступление налога с оборота и своевременно ли производились взносы его в бюджет. В связи с переходом на прямые расчеты с гос. бюджетом по отчислениям от прибыли предприятия становятся основными плательщиками этой важной части доходов гос. бюджета. По всем рентабельным предприятиям проверяются полнота и своевременность платежей в бюджет по отчислениям от плановой и сверхплановой прибыли и другим взносам. Анализируются также причины отклонений от плана по объему и срокам финансирования из гос. бюджета определяется влияние этих отклонений на фин. состояние предприятия. [c.42]

[c.42]

В период подготовки предприятия на новые условия работы были разработаны подробные мероприятия, предусматривающие анализ использования производственных фондов, анализ сверхнормативных остатков товаро-материальных ценностей, разработку и внедрение хозяйственного расчета на всех производственных участках, разработку лицевых счетов экономии, положений о материальном поощрении работников комбината за экономию сырья, материалов, повышение качества, продукции, за успешное выполнение особых заданий и годового плана, анализ и разработку конкретных мер по сокращению затрат, повышение уровня рентабельности фабрик и предприятия в целом, изучение и сокращение времени на отгрузку продукции, ускорение оформления документов и ряд других. [c.47]

2.4.5. Внутренняя норма рентабельности. Инвестиционные проекты: от моделирования до реализации

Читайте также

Норма капитализации – 7 процентов и выше

Норма капитализации – 7 процентов и выше

С помощью нормы капитализации измеряют экономическую эффективность недвижимости без учета средств, направляемых на погашение кредита. Вы вложили в проект некую сумму. Каким будет доход? Высокая норма капитализации обычно

Вы вложили в проект некую сумму. Каким будет доход? Высокая норма капитализации обычно

25. Норма рабочего времени

25. Норма рабочего времени Норма рабочего времени – это количество часов, которое должен отработать работник в соответствии с условиями трудового договора, коллективного договора, правил внутреннего трудового распорядка, иных локальных нормативных актов организации

2.4.5. Внутренняя норма рентабельности

2.4.5. Внутренняя норма рентабельности Чтобы обеспечить доход от инвестированных средств или хотя бы их окупаемость, необходимо подобрать такую процентную ставку дисконтирования, которая обеспечит получение положительного (или по крайней мере нулевого) значения чистого

2.

4.7. Средняя норма рентабельности

4.7. Средняя норма рентабельности

2.4.7. Средняя норма рентабельности Средняя норма рентабельности (average rate of return, ARR) – это отношение между среднегодовыми поступлениями и величиной начальных инвестиций.ARR рассчитывается по формуле: где:? Investments – начальные инвестиции;? CFt – чистый денежный поток периода t;? N

2.4.8. Модифицированная внутренняя норма рентабельности

2.4.8. Модифицированная внутренняя норма рентабельности Модифицированная внутренняя норма рентабельности (modified internal rate of return, MIRR) опирается на понятие будущей стоимости проекта.Будущая стоимость проекта, TV (terminal value) – стоимость поступлений, полученных от реализации

33. Налоговая обязанность как норма налогового законодательства

33. Налоговая обязанность как норма налогового законодательства

Налоговая обязанность – это урегулированное нормами права отношение, в рамках которого происходит исполнение конституционной обязанности уплаты налога.Обязанность по уплате налогов и сборов носит

Налоговая обязанность как норма налогового законодательства

Налоговая обязанность – это урегулированное нормами права отношение, в рамках которого происходит исполнение конституционной обязанности уплаты налога.Обязанность по уплате налогов и сборов носит

Внутренняя норма доходности

Внутренняя норма доходности Внутренняя норма доходности (Internal Rate of Return или IRR) – это такое значение ставки дисконтирования (r), при котором NPV проекта равно нулю. Иными словами IRR показывает, какова максимальная процентная ставка, под которую инвестор может дать деньги на

Капиталистические издержки производства и прибыль. Норма прибыли.

Капиталистические издержки производства и прибыль. Норма прибыли.

Прибавочная стоимость, создаваемая трудом наёмных рабочих в процессе производства, является источником доходов всех эксплуататорских классов капиталистического общества. Рассмотрим сначала те законы,

Рассмотрим сначала те законы,

Процент и предпринимательский доход. Норма процента и тенденция её к понижению.

Процент и предпринимательский доход. Норма процента и тенденция её к понижению. Промышленник отдаёт денежному капиталисту часть своей прибыли в виде процента. Таким образом, средняя прибыль распадается на две части. Та часть средней прибыли, которая остаётся у

Годовая норма по инфляции выполнена в середине июня

Годовая норма по инфляции выполнена в середине июня Согласно официальным данным 15 июня, в пятницу инфляция с начала года достигла 12%. В бюджете на 2001 год к такому показателю инфляции страна должна была приблизиться в конце декабря. Таким образом, бюджет перестаёт

ГЛАВА ДЕВЯТАЯ НОРМА И МАССА ПРИБАВОЧНОЙ СТОИМОСТИ

ГЛАВА ДЕВЯТАЯ НОРМА И МАССА ПРИБАВОЧНОЙ СТОИМОСТИ В этой главе, как и раньше, мы предполагаем, что стоимость рабочей силы, следовательно, та часть рабочего дня, которая необходима для воспроизводства или сохранения рабочей силы, представляет собой величину данную,

Закон — лишь этическая норма-минимум

Закон — лишь этическая норма-минимум Зачем вообще нужна этика, когда у нас есть законодательство, сообщающее нам, что делать можно, а чего — нельзя? Один из ответов заключается в том, что буква закона есть, по общему мнению, лишь этическая норма-минимум. Другой ответ укажет

Изменение как норма

Изменение как норма То, чему наши прадеды учили своих детей, большинству пригодилось на всю жизнь. В общем и целом жизнь людей протекала стабильно; по крайней мере стабильность считалась общепринятой нормой, даже в условиях перемен! Мы выросли с той же ментальностью, с

Опоздание: зло или норма?

Опоздание: зло или норма? К опозданиям у нас двойственное отношение. С одной стороны, это зло. К примеру, если у вас не очень много проектов. А особенно, если вы работаете менеджером. Если вы занимаете позиции либо внизу, либо посередине, обязательно все делайте вовремя. Это

Норма прибыли и рентабельность

В рыночном хозяйстве значение прибыли исключительное. Выбор любого направления и уровня текущего или перспективного функционирования предприятия напрямую зависят от прибыли, он является основой принятия инвестиционных решений. В процессе деятельности предприятия осуществляются капиталовложения (инвестиции) — это затраты на новое строительство. реконструкцию, расширение и техническое переоснащение предприятия, затраты на жилищное, коммунальное и культурное строительство. В условиях рынка такие капиталовложения зависят в основном от результатов работы предприятия, от внутренних источников финансирования.

К последним относятся амортизационные отчисления и нераспределенная прибыль. Однако функционирование предприятия в условиях рыночной экономики зависит не от однократного. даже значительного, рост величины прибыли, а от его постоянной постоянной доходности. Абсолютный размер прибыли характеризует лишь одноразовый экономический эффект, а не эффективность работы предприятия в целом. Степень доходности авансированного в производство капитала выражается через пока исчез рентабельности и нормы прибыли. Они являются относительными относительно абсолютной величины прибыли, это свидетельствует об их определенные преимущества. Так. относительные показатели доходности практически не подвержены влиянию инфляции, поскольку является различными соотношениями прибыли и вложенного капитала (собственного, инвестированного или ссудного). В общем виде рентабельность определяется как соотношение между прибылью и одноразовыми или текущими затратами на производство, в результате которых и получен этот доход. В таком виде показатель рентабельности совпадает с показателем нормы прибыли.

Однако показатель рентабельности гораздо шире. Различают рентабельность производства. продукции. активов (имущества), оборотных активов, инвестиций, собственного капитала, реализованной продукции и т.п..

Совокупность показателей рентабельности позволяет реально оценить возможности развития предприятия и выбрать направление действий. Высокие показатели рентабельности являются серьезным стимулом для расширения предприятия. подтверждают целесообразность капиталовложений в него. И наоборот, низкий уровень рентабельности свидетельствует о нерациональном использовании имеющихся ресурсов на предприятии, недостатки управления. следовательно, отсутствие перспектив у такого предприятия.

Какие финансовые отчеты показывают прибыльность компании? | Малый бизнес

Джим Вудрафф Обновлено 5 ноября 2018 г.

В то время как вся финансовая отчетность, подготовленная бухгалтерами, так или иначе связана с прибылью, отчет о доходах или рентабельности — это тот, который предоставляет наиболее подробную информацию о доходах и расходах и показывает прибыль или убытки. Хотя вся финансовая отчетность предприятия важна и имеет определенную цель, наибольшее внимание уделяется отчету о прибылях и убытках.Однако отчет о прибыльности может иметь несколько форм, и важно понимать, как они подготовлены для проведения точного анализа и интерпретации.

Что такое отчет о доходах?

Отчет о прибылях и убытках показывает общую сумму доходов и расходов компании. Он сопоставляет все доходы от продажи товаров и услуг со всеми расходами, включая проценты, амортизацию и налоги, которые необходимы для работы компании в течение определенного периода времени. Эти отчеты можно составлять ежемесячно, ежеквартально или ежегодно.Отчет о прибылях и убытках имеет несколько уровней прибыльности:

- Валовая прибыль

- Операционная прибыль или EBITDA (прибыль до вычета процентов, налогов, износа и амортизации)

- Чистая прибыль

Что такое валовая прибыль?

Валовая прибыль — это доход, полученный от производства и продажи продукта или предоставления услуги. Он рассчитывается путем вычитания стоимости проданных товаров из суммы продаж до вычета общих и административных расходов.Маржа валовой прибыли рассчитывается путем деления валовой прибыли на объем продаж. Обычно он выражается в процентах.

Валовая прибыль — это показатель того, насколько хорошо компания покупает сырье и использует свою рабочую силу для производства и продажи продукта. Аналитики сравнивают валовую прибыль каждой компании с показателями других фирм в той же отрасли, чтобы определить ее конкурентоспособность. Руководство отслеживает изменения в процентной доле валовой прибыли для выявления тенденций, указывающих на улучшение или снижение производительности.

Например, предположим, что компания обычно сообщает о валовой прибыли 40 процентов, но она увеличивается до 42 процентов. Что случилось? Это могло быть связано с тем, что компания смогла повысить отпускные цены, закупить сырье по более низким ценам или более продуктивно использовать свою рабочую силу. Все это хорошо. С другой стороны, снижение процента валовой прибыли может вызвать тревогу и потребовать от руководства поиска причины снижения и принятия корректирующих мер.

Что такое операционная прибыль?

У каждой компании есть определенная сумма фиксированных общих и административных расходов, которые вычитаются из валовой прибыли для определения операционной прибыли. Постоянные накладные расходы — это те расходы, которые необходимо оплачивать независимо от уровня продаж. Они включают такие фиксированные расходы, как аренда офисных помещений, страховые взносы, заработная плата административного персонала, а также сборы за лицензии и разрешения.

Операционная прибыль — еще одна контрольная точка, позволяющая оценить, насколько продуктивно компания использует свои активы и контролирует административные и фиксированные накладные расходы.Операционная прибыль рассчитывается до вычета процентов, износа, амортизации и налогов, часто называемых сокращением EBITDA.

Основное внимание при определении операционной прибыли уделяется оценке эффективности бизнеса без учета его финансовой структуры или налоговых стратегий. Например, у бизнеса может быть высокая валовая прибыль и хорошая операционная прибыль, но в конечном итоге чистая прибыль будет низкой, потому что фирма заняла много денег и должна была платить высокие процентные расходы.В этом случае компания могла бы хорошо использовать свои активы и контролировать расходы, но иметь слишком большой долг, чтобы показывать хорошую прибыль.

Что такое чистый доход?

Чистая прибыль — это чистая прибыль; это прибыль или убытки предприятия после вычета всех расходов компании, включая стоимость проданных товаров и накладные расходы. Чистая прибыль отражает процентные расходы, связанные с финансовой структурой компании, и налоги, которые она взимает в результате стратегий налогового планирования.

Чистая прибыль — это показатель, на который ориентируется большинство аналитиков и акционеров при оценке результатов деятельности компании.Процент чистой прибыли сравнивается с показателями других компаний в той же отрасли, чтобы определить их конкурентоспособность.

Что такое коэффициент прибыли?

Коэффициенты рентабельности — ценные метрики, используемые для оценки производительности и жизнеспособности бизнеса. Коэффициенты позволяют проводить более подробный анализ качества прибыли, выражая конкретные расходы в процентах от стоимости проданных товаров или продаж. Аналитики используют анализ коэффициентов для поиска тенденций и в качестве основы для сравнения с другими компаниями в той же отрасли.

Какие типы отчетов о доходах?

Бухгалтеры готовят несколько типов отчетов о прибылях и убытках в зависимости от цели и целевой аудитории.

Проаудированные или неаудированные: Проаудированные финансовые отчеты составляются бухгалтерами с использованием общепринятых принципов бухгалтерского учета и считаются наиболее надежными. Проверенные отчеты требуют, чтобы фирма CPA выразила мнение о точности информации, использованной в отчетах. Есть три типа мнений: безоговорочные, квалифицированные и отрицательные.Банки и другие кредиторы предпочитают основывать свои решения на аудированной финансовой отчетности.

Налоговые декларации: Укажите наименьшую сумму дохода для уплаты наименьшей суммы налогов. В отчетах о прибылях и убытках для налоговых деклараций используются преимущества методов амортизации и ускоренной амортизации, которые предусматривают более высокие вычеты на амортизацию и приводят к более низкому заявленному доходу, что требует меньших налогов.

Подготовлено для акционеров: Отчеты о прибылях и убытках, подготовленные для общественности, аналитиков и акционеров, составлены таким образом, чтобы представить наилучшее возможное представление о компании.

Руководство: В отчетности для руководства используются наиболее реалистичные методы бухгалтерского учета. В некотором смысле финансовые отчеты, подготовленные для руководства, ближе к реальности, чем отчеты, подготовленные для налоговых деклараций или для акционеров. Руководство должно знать, что оно ищет надежную и точную информацию для принятия разумных и обоснованных решений.

Что представляет собой баланс?

Баланс показывает активы и обязательства компании на определенный момент времени.

В то время как отчет о прибылях и убытках фиксирует деятельность компании за определенный период времени, баланс показывает состояние и качество активов и пассивов фирмы в определенный момент. Он включает следующие активы:

- Денежные средства в банках

- Дебиторская задолженность

- Запасы

- Предоплаченные расходы

- Недвижимость

- Здания

- Оборудование

- Инвестиции

На балансе указаны следующие обязательства:

- Кредиторская задолженность

- Краткосрочные банковские ссуды

- Начисленные расходы

- Долгосрочная задолженность

- Акционерный капитал

- Накопленная нераспределенная прибыль

Как прибыль связана с другой финансовой отчетностью компании?

После того, как бухгалтер подсчитает доходы и расходы компании, прибыль или убыток отражается в разделе нераспределенной прибыли баланса.Любые выплаты или дивиденды с этого счета подробно описаны в Отчете о собственном капитале.

Прибыль или убыток несколько иначе влияет на Отчет о движении денежных средств. Отчеты о прибылях и убытках обычно составляются по методу начисления. Это означает, что доходы и расходы регистрируются по мере их возникновения, а не в момент фактического перехода денежных средств из рук в руки. Поскольку отчет о прибылях и убытках содержит определенные неденежные статьи, такие как износ и амортизация, отчетная прибыль или убыток должны быть скорректированы при подготовке отчета о движении денежных средств.

Отчет о прибылях и убытках — самый важный отчет для многих аналитиков. Он показывает операционные результаты компании за весь год. Но, что более важно, он служит руководством, чтобы предвидеть, как компания может поступить в будущем. Компании должны постоянно получать прибыль в долгосрочной перспективе, чтобы оставаться конкурентоспособными и выжить. Прибыль необходима для финансирования роста и обеспечения разумной прибыли для акционеров.

Сравнение отчетов о прибылях и убытках за несколько лет по горизонтали позволяет легко выявить положительные или отрицательные тенденции, которые могут потребовать внимания руководства, чтобы сохранить производительность на пути к достижению долгосрочного роста.

Анализ прибыльности (CO-PA) — SAP-документация

Анализ прибыльности

(CO-PA) позволяет оценить прибыль или маржу вклада вашей компании по сегментам рынка или по стратегическим бизнес-единицам (таким как сбытовая организация или сфера бизнеса). Сегменты вашего рынка можно классифицировать по продуктам, клиентам, заказам или любой их комбинации. Анализ прибыльности

предоставляет вашим отделам продаж, маркетинга, управления продуктами и корпоративного планирования информацию для поддержки внутреннего учета и принятия решений.

Доступны две формы анализа результатов:

Анализ результатов

на основе счетов хранит затраты и выручку в счетах и использует элементы затрат и доходов. Эта форма анализа рентабельности предоставляет вам отчет о рентабельности, который постоянно сверяется с данными финансового учета.Анализ результатов на основе калькуляции

группирует затраты и выручку в соответствии с полями значений и подходами к оценке на основе затрат, которые вы можете определить самостоятельно.Он обеспечивает постоянный доступ к полному краткосрочному отчету о прибыльности.

Обе формы учета результатов можно использовать параллельно. Тем не менее, Учет результатов на основе счета — это решение по умолчанию, которое является предпосылкой для Упрощенного учета результатов. При анализе прибыльности на основе счета любая проводка выручки или проводка себестоимости проданных товаров обновляется в соответствующем счете и присваивается правильным характеристикам сегмента рынка.

Примечание

Учет результатов на основе счетов постоянно согласовывается с Финансовым учетом.

Конец заметки.

Тем не менее, при необходимости можно также использовать анализ результатов на основе калькуляции. Однако обратите внимание, что при анализе результатов на основе калькуляции согласование приложений Финансовый учет

и Учет результатов

требует больше усилий, поскольку элементы затрат необходимо преобразовать в поля значений.

Функции

Основные данные

В CO-PA вы можете определить свои основные данные в соответствии с вашими требованиями. Эти данные включают единицы, которые вы хотите оценить (характеристики), и категории, в которых вы анализируете значения. В учете результатов на основе учета значения хранятся в счетах , тогда как в анализе результатов на основе затрат они хранятся в полях значений , которые вы определяете.

Используя основные данные SAP (клиент, продукт, иерархия клиентов) или правила деривации CO ‑ PA, система может вывести дополнительные признаки на основе введенных вручную или перенесенных из первичных транзакций.Комбинация значений признаков формирует многомерный сегмент результатов , для которого можно анализировать прибыль, сравнивая его затраты и выручку.

Потоки фактических значений

Потоки фактических значений представляют собой наиболее важный источник информации в CO ‑ PA. Вы можете переносить как заказы клиента (только в учете результатов на основе калькуляции), так и документы фактуры из прикладного компонента Сбыт

(SD) в CO ‑ PA в реальном времени.Кроме того, доступна интерфейсная программа для загрузки внешних данных. Вы также можете переносить затраты из МВЗ, заказов и проектов, а также затраты и выручку из прямых проводок (проводки основного счета в FI, заказы, полученные в MM, и т. Д.) Или рассчитывать затраты из CO в сегменты результатов.

Планирование

В планировании CO ‑ PA можно создать план продаж и прибыли. Вы планируете в полях значений и можете использовать автоматическую оценку для расчета запланированной выручки, вычетов продаж и затрат на товары, произведенные на основе запланированного объема продаж.

Функция планирования вручную позволяет определять экраны планирования для вашей организации. С их помощью вы можете отображать справочные данные при планировании, вычислять формулы, создавать прогнозы и многое другое. Планирование может быть выполнено с любым уровнем детализации. Например, вы можете планировать на более высоком уровне и автоматически распределять эти данные вниз. При автоматическом планировании вы можете копировать и переоценивать фактические или плановые данные одновременно для большого количества сегментов результатов. Вы также можете перенести запланированные объемы продаж из (на основе калькуляции) CO-PA в Планирование продаж и операций (SOP) с целью создания там производственного плана.

Информационная система Информационная система

позволяет анализировать данные с точки зрения прибыльности, используя функции инструмента отчетов по развертке. Там вы можете перемещаться по многомерному кубу данных, используя ряд различных функций.

Как конкурентные силы формируют стратегию

Суть формулировки стратегии — справиться с конкуренцией. Однако на конкуренцию легко смотреть слишком узко и слишком пессимистично.Хотя иногда можно услышать, как руководители жалуются на обратное, острая конкуренция в отрасли — это не совпадение и не неудача.

Более того, в борьбе за долю рынка конкуренция проявляется не только в других игроках. Скорее, конкуренция в отрасли коренится в лежащей в ее основе экономике, и существуют конкурентные силы, которые выходят далеко за рамки устоявшихся участников борьбы в конкретной отрасли. Клиенты, поставщики, потенциальные участники и продукты-заменители — все это конкуренты, которые могут быть более или менее заметными или активными в зависимости от отрасли.

Состояние конкуренции в отрасли зависит от пяти основных сил, которые схематически изображены на Приложении. Коллективная сила этих сил определяет конечный потенциал прибыли отрасли. Он варьируется от интенсивных в таких отраслях, как шины, металлические банки и сталь, где ни одна компания не получает впечатляющих доходов от инвестиций, до умеренных в таких отраслях, как услуги и оборудование нефтяных месторождений, безалкогольные напитки и туалетные принадлежности, где есть место для довольно высокая доходность.

В «совершенно конкурентной» отрасли экономистов борьба за положение является необузданной, и вход в отрасль очень прост. Такая структура отрасли, конечно, предлагает худшие перспективы для долгосрочной прибыльности. Однако чем слабее эти силы в совокупности, тем больше возможностей для достижения превосходных результатов.

Какой бы ни была их коллективная сила, цель корпоративного стратега — найти такое положение в отрасли, где его или ее компания сможет лучше всего защитить себя от этих сил или повлиять на них в свою пользу.Коллективная сила сил может быть болезненно очевидна для всех антагонистов; но чтобы справиться с ними, стратег должен копнуть глубже и проанализировать источники каждого из них. Например, что делает отрасль уязвимой для входа на рынок, что определяет рыночную позицию поставщиков?

Знание этих основных источников конкурентного давления обеспечивает основу для стратегической программы действий. Они подчеркивают важнейшие сильные и слабые стороны компании, оживляют позиционирование компании в отрасли, проясняют области, в которых стратегические изменения могут принести наибольшую отдачу, и выделяют места, в которых отраслевые тенденции обещают иметь наибольшее значение как возможности или угрозы.Понимание этих источников также помогает при рассмотрении областей для диверсификации.

Соперничающие силы

Самая сильная конкурентная сила или силы определяют прибыльность отрасли и поэтому имеют наибольшее значение при формулировании стратегии. Например, даже компания, занимающая сильные позиции в отрасли, которой не угрожают потенциальные участники, будет получать низкую прибыль, если она столкнется с более качественным или более дешевым продуктом-заменителем — как, к своему сожалению, поняли ведущие производители вакуумных трубок и кофеварок.В такой ситуации решение проблемы заменяющего продукта становится стратегическим приоритетом номер один.

Разумеется, в формировании конкуренции в каждой отрасли важную роль играют разные силы. В индустрии океанских танкеров ключевая сила, вероятно, — это покупатели (крупные нефтяные компании), тогда как в сфере шин — это мощные OEM-покупатели в сочетании с жесткими конкурентами. В сталелитейной промышленности ключевыми силами являются иностранные конкуренты и материалы-заменители.

Каждая отрасль имеет базовую структуру или набор фундаментальных экономических и технических характеристик, которые порождают эти конкурентные силы.Стратег, желающий позиционировать свою компанию так, чтобы она лучше всего справлялась с отраслевой средой или влияла на нее в пользу компании, должен узнать, что движет средой.

Такой взгляд на конкуренцию в равной степени относится к отраслям, занимающимся услугами, и отраслям, продающим продукцию. Чтобы избежать однообразия в этой статье, я называю и продукты, и услуги «продуктами». Общие принципы применимы ко всем видам бизнеса.

Несколько характеристик имеют решающее значение для силы каждой конкурентной силы.Я расскажу о них в этом разделе.

Угроза проникновения

Новые участники отрасли приносят новые мощности, желание увеличить долю рынка и часто значительные ресурсы. Компании, диверсифицирующиеся за счет поглощения в отрасли с других рынков, часто используют свои ресурсы, чтобы вызвать встряску, как это сделала Philip Morris с пивом Miller.

Серьезность угрозы входа зависит от имеющихся барьеров и реакции существующих конкурентов, которую могут ожидать участники.Если барьеры для входа высоки и новички могут ожидать резкого возмездия со стороны укоренившихся конкурентов, очевидно, что новички не будут представлять серьезной угрозы входа.

Есть шесть основных источников препятствий для входа:

1. Эффект масштаба

Эта экономия препятствует вхождению, вынуждая претендента либо приходить в крупном масштабе, либо соглашаться с невысокой стоимостью. Как с грустью обнаружили Xerox и GE, экономия на масштабе в производстве, исследованиях, маркетинге и обслуживании, вероятно, является ключевым барьером для входа в индустрию мэйнфреймов.Экономия на масштабе также может служить препятствием в распределении, использовании продавцов, финансировании и почти в любой другой части бизнеса.

2. Различия в продуктах

Идентификация бренда создает барьер, вынуждая участников тратить большие средства, чтобы преодолеть лояльность клиентов. Реклама, обслуживание клиентов, первенство в отрасли и различия в продукции — вот факторы, способствующие идентификации бренда. Это, пожалуй, самый важный входной барьер в сфере безалкогольных напитков, лекарств, отпускаемых без рецепта, косметики, инвестиционного банкинга и государственного бухгалтерского учета.Чтобы создать высокий забор вокруг своего бизнеса, пивовары сочетают идентификацию бренда с экономией на масштабе производства, распространения и маркетинга.

3. Требования к капиталу

Необходимость инвестировать большие финансовые ресурсы для того, чтобы конкурировать, создает барьер для входа, особенно если капитал требуется для безвозвратных затрат на предварительную рекламу или НИОКР. Капитал необходим не только для основных средств, но и для кредитования клиентов, товарно-материальных запасов и покрытия начальных убытков.Хотя у крупных корпораций есть финансовые ресурсы для вторжения практически в любую отрасль, огромные потребности в капитале в определенных областях, таких как производство компьютеров и добыча полезных ископаемых, ограничивают круг потенциальных участников.

4. Недостатки стоимости, не зависящие от размера

Компании с укоренившимися позициями могут иметь ценовые преимущества, недоступные для потенциальных конкурентов, независимо от их размера и достижимого эффекта масштаба. Эти преимущества могут проистекать из эффектов кривой обучения (и ее двоюродной сестры, кривой опыта), запатентованных технологий, доступа к лучшим источникам сырья, активов, приобретенных по прединфляционным ценам, государственных субсидий или благоприятного местоположения.Иногда преимущества в стоимости достигаются юридически, например через патенты. (Анализ широко обсуждаемой кривой опыта как барьера для входа см. Во вставке.)

5. Доступ к каналам сбыта

Новичок в блоке должен, конечно, обеспечить распространение своего продукта или услуги. Например, новый пищевой продукт должен вытеснить другие продукты с полки супермаркета за счет снижения цен, рекламных акций, интенсивных продаж или другими способами. Чем более ограничены оптовые или розничные каналы и чем больше их связывают существующие конкуренты, тем труднее будет войти в отрасль.Иногда этот барьер настолько высок, что для его преодоления новый участник должен создать свои собственные каналы сбыта, как это сделала Timex в часовой индустрии в 1950-х годах.

6. Государственная политика

Правительство может ограничить или даже запретить доступ в отрасли с помощью таких средств контроля, как лицензионные требования и ограничения на доступ к сырью. Яркими примерами являются регулируемые отрасли, такие как грузовые перевозки, розничная торговля спиртными напитками и экспедирование грузов; более тонкие правительственные ограничения действуют в таких областях, как развитие горнолыжных курортов и добыча угля.Правительство также может играть важную косвенную роль, воздействуя на входные барьеры с помощью таких мер контроля, как стандарты загрязнения воздуха и воды и правила техники безопасности.

Ожидания потенциального конкурента относительно реакции существующих конкурентов также повлияют на его решение о вступлении. Компания, скорее всего, передумает, если действующие операторы ранее набросились на новых участников или если:

- Традиционные операторы обладают значительными ресурсами для противодействия, включая избыточные денежные средства и неиспользованные возможности заимствования, производственные мощности или влияние на каналы сбыта и клиентов.

- Похоже, что традиционные операторы снизят цены из-за желания сохранить долю рынка или из-за избыточных производственных мощностей в отрасли.

- Рост отрасли медленный, что влияет на ее способность принимать новые поступления и, вероятно, приводит к снижению финансовых показателей всех вовлеченных сторон.

Изменение условий

Со стратегической точки зрения следует отметить два важных дополнительных момента об угрозе проникновения.

Во-первых, он, конечно, меняется по мере изменения этих условий. Например, истечение срока действия основных патентов Polaroid в области мгновенной фотографии значительно снизило его абсолютный барьер для входа на рынок, созданный с помощью запатентованной технологии. Неудивительно, что Kodak окунулась в рынок. Дифференциация продуктов в полиграфии практически исчезла. И наоборот, в автомобильной промышленности экономия от масштаба резко возросла с автоматизацией и вертикальной интеграцией после Второй мировой войны, что фактически остановило успешное появление новых компаний.

Во-вторых, стратегические решения, касающиеся большого сегмента отрасли, могут иметь большое влияние на условия, определяющие угрозу выхода на рынок. Например, действия многих производителей вина в США в 1960-х годах по активизации внедрения продуктов, повышению уровня рекламы и расширению сбыта продукции на национальном уровне, несомненно, усилили препятствия на пути к выходу на рынок, повысив эффект масштаба и затруднив доступ к каналам сбыта. Точно так же решения участников индустрии транспортных средств для отдыха вертикально интегрироваться с целью снижения затрат значительно увеличили эффект масштаба и подняли барьеры на капитальные затраты.

Мощные поставщики и покупатели

Поставщики могут оказывать влияние на участников отрасли путем повышения цен или снижения качества закупаемых товаров и услуг. Таким образом, влиятельные поставщики могут снизить прибыльность отрасли, неспособной компенсировать рост затрат за счет собственных цен. Повышая цены, производители концентрата безалкогольных напитков способствовали снижению рентабельности компаний по розливу, поскольку производители, сталкивающиеся с жесткой конкуренцией со стороны сухих смесей, фруктовых напитков и других напитков, имеют ограниченную свободу поднимать цены на своих соответственно.Заказчики также могут снижать цены, требовать более высокого качества или большего объема услуг и натравливать конкурентов друг на друга — и все это за счет прибыли отрасли.

Мощь каждого важного поставщика или группы покупателей зависит от ряда характеристик его рыночной ситуации и от относительной важности его продаж или покупок для отрасли по сравнению с его бизнесом в целом.

A поставщик группа сильна, если:

- В нем доминируют несколько компаний, и он более сконцентрирован, чем отрасль, в которой продаются.

- Его продукт является уникальным или, по крайней мере, дифференцированным, или если он имеет повышенные затраты на переключение. Затраты на переключение — это фиксированные затраты, с которыми сталкиваются покупатели при смене поставщика. Они возникают из-за того, что, помимо прочего, спецификации продукта покупателя связывают его с конкретными поставщиками, он вложил значительные средства в специализированное вспомогательное оборудование или в расширение того, как управлять оборудованием поставщика (как в компьютерном программном обеспечении), или его производственные линии подключены к производственные мощности поставщика (как при производстве тары для напитков).

- Он не обязан конкурировать с другими продуктами для продажи в отрасли. Например, конкуренция между сталелитейными и алюминиевыми компаниями за продажу продукции консервной промышленности проверяет возможности каждого поставщика.

- Это создает реальную угрозу интеграции в бизнес отрасли. Это позволяет проверить способность отрасли улучшить условия закупок.

- Промышленность не является важным клиентом группы поставщиков.Если отрасль является важным потребителем, состояние поставщиков будет тесно связано с отраслью, и они захотят защитить отрасль с помощью разумных цен и помощи в таких мероприятиях, как НИОКР и лоббирование.

A покупатель группа сильна, если:

- Сконцентрирован или закупается в больших объемах. Крупные покупатели представляют собой особенно мощную силу, если для отрасли характерны высокие постоянные затраты — как, например, в отношении металлических контейнеров, переработки кукурузы и сыпучих химикатов, — которые повышают ставки для сохранения производственных мощностей.

- Товары, которые он закупает в отрасли, являются стандартными или недифференцированными. Покупатели, уверенные в том, что всегда найдут альтернативных поставщиков, могут натравить одну компанию на другую, как они это делают в области экструзии алюминия.

- Продукты, которые он закупает у промышленных предприятий, составляют компонент его продукта и составляют значительную часть его стоимости. Покупатели, скорее всего, будут делать покупки по выгодной цене и делать покупки выборочно. Если продукт, продаваемый в рассматриваемой отрасли, составляет небольшую часть затрат покупателей, покупатели обычно гораздо менее чувствительны к цене.

- Он получает низкую прибыль, что создает отличный стимул для снижения затрат на закупку. Однако высокодоходные покупатели, как правило, менее чувствительны к цене (конечно, если товар не составляет значительную часть их затрат).

- Продукция отрасли не имеет значения для качества товаров или услуг покупателей. Там, где качество продукции покупателей в значительной степени зависит от продукции отрасли, покупатели, как правило, менее чувствительны к цене.Отрасли, в которых возникает такая ситуация, включают нефтепромысловое оборудование, неисправность которого может привести к большим потерям, а также корпуса для электронных медицинских и контрольно-измерительных приборов, где качество корпуса может повлиять на впечатление пользователя о качестве оборудования внутри.

- Продукция отрасли не экономит деньги покупателя. Там, где отраслевой продукт или услуга могут окупиться во много раз, покупатель редко бывает чувствителен к цене; скорее, его интересует качество.Это верно в отношении таких услуг, как инвестиционный банкинг и государственный бухгалтерский учет, где ошибки в суждениях могут быть дорогостоящими и неудобными, а также в таких предприятиях, как каротаж нефтяных скважин, где точная съемка может сэкономить тысячи долларов на затратах на бурение.

- Покупатели представляют реальную угрозу обратной интеграции для создания продукта отрасли. «Большая тройка» автопроизводителей и крупных покупателей автомобилей часто использовали угрозу самостоятельного производства в качестве рычага торга. Но иногда отрасль создает для покупателей угрозу, которую ее участники могут интегрировать.

Большинство из этих источников покупательной способности можно отнести к потребителям как группе, а также к промышленным и коммерческим покупателям; необходима только модификация системы отсчета. Потребители, как правило, более чувствительны к цене, если они покупают недифференцированные продукты, дорогие по сравнению с их доходами и такие, в которых качество не имеет особого значения.

Покупательная способность розничных торговцев определяется по тем же правилам, с одним важным дополнением.Розничные торговцы могут получить значительную переговорную власть над производителями, если они могут повлиять на решения потребителей о покупке, как они это делают в отношении аудиокомпонентов, ювелирных изделий, бытовой техники, спортивных товаров и других товаров.

Стратегические действия

Выбор компанией поставщиков для закупок или групп покупателей для продажи следует рассматривать как важнейшее стратегическое решение. Компания может улучшить свою стратегическую позицию, найдя поставщиков или покупателей, которые обладают наименьшими возможностями, чтобы повлиять на нее отрицательно.

Наиболее распространена ситуация, когда компания может выбрать, кому она будет продавать, другими словами, выбор покупателя. Редко все группы покупателей, которые продает компания, пользуются равной властью. Даже если компания продает товары одной отрасли, в этой отрасли обычно существуют сегменты, которые обладают меньшей властью (и, следовательно, менее чувствительны к цене), чем другие. Например, рынок замены для большинства продуктов менее чувствителен к цене, чем рынок в целом.

Как правило, компания может продавать сильным покупателям и при этом получать прибыль выше среднего только в том случае, если она является производителем с низкими издержками в своей отрасли или если ее продукт обладает некоторыми необычными, если не уникальными характеристиками.Поставляя электродвигатели крупным клиентам, Emerson Electric получает высокую прибыль, поскольку ее низкая себестоимость позволяет компании соответствовать ценам конкурентов или снижать их.

Если компании не хватает позиции с низкой себестоимостью или уникального продукта, продажа каждому обречена на провал, потому что чем больше продаж она достигает, тем более уязвимой она становится. Компании, возможно, придется набраться смелости, чтобы отказаться от бизнеса и продавать только менее влиятельным клиентам.

Выбор покупателя стал ключом к успеху National Can and Crown Cork & Seal.Они сосредотачиваются на сегментах индустрии жестяных банок, где они могут создать дифференциацию продукции, минимизировать угрозу обратной интеграции и иным образом уменьшить огромную мощь своих клиентов. Конечно, некоторые отрасли не могут позволить себе роскошь выбирать «хороших» покупателей.

По мере того, как факторы, определяющие влияние поставщиков и покупателей, меняются со временем или в результате стратегических решений компании, естественно, сила этих групп возрастает или уменьшается. В индустрии готовой одежды по мере того, как покупатели (универмаги и магазины одежды) стали более концентрированными, а контроль перешел к крупным сетям, отрасль оказалась под растущим давлением и страдала от падения рентабельности.Отрасль не смогла дифференцировать свой продукт или вызвать затраты на переключение, которые удерживают покупателей в достаточной степени, чтобы нейтрализовать эти тенденции.

Продукты-заменители

Установив верхний предел цен, которые он может взимать, замещающие продукты или услуги ограничивают потенциал отрасли. Если она не сможет улучшить качество продукта или каким-либо образом дифференцировать его (например, с помощью маркетинга), отрасль пострадает в плане прибыли и, возможно, в росте.

Очевидно, что чем привлекательнее соотношение цены и качества, предлагаемое продуктами-заменителями, тем жестче ограничивается потенциальная прибыль отрасли.Производители сахара, столкнувшиеся с крупномасштабной коммерциализацией кукурузного сиропа с высоким содержанием фруктозы, заменителя сахара, сегодня усвоили этот урок.

Заменители не только ограничивают прибыль в обычное время; они также сокращают прибыль, которую отрасль может пожинать во времена бума. В 1978 году производители стекловолоконной изоляции пользовались беспрецедентным спросом из-за высоких затрат на электроэнергию и суровой зимней погоды. Но способность отрасли повышать цены сдерживалась обилием заменителей изоляции, включая целлюлозу, минеральную вату и пенополистирол.Эти заменители неизбежно станут еще более сильной силой, как только текущий раунд добавления заводов производителями стекловолоконной изоляции повысит мощность, достаточную для удовлетворения спроса (а затем и некоторого).

Продукты-заменители, которые стратегически заслуживают наибольшего внимания, — это те, которые (а) подвержены тенденциям, улучшающим их соотношение цены и качества с отраслевым продуктом, или (б) производятся отраслями, приносящими высокую прибыль. Заменители часто вступают в игру быстро, если некоторые разработки усиливают конкуренцию в их отраслях и вызывают снижение цен или повышение производительности.

Жокеи за позицию

Соперничество между существующими конкурентами принимает знакомую форму борьбы за положение с использованием таких тактик, как ценовая конкуренция, внедрение продукта и рекламные мероприятия. Острая конкуренция связана с наличием ряда факторов:

- Конкуренты многочисленны или примерно равны по размеру и мощности. В последние годы во многих отраслях промышленности США иностранные конкуренты, конечно же, стали частью конкурентной картины.

- Промышленность растет медленно, что вызывает борьбу за долю рынка, в которой участвуют члены, стремящиеся к расширению.

- В продукте или услуге отсутствует дифференциация или затраты на переключение, которые удерживают покупателей и защищают одного участника от набегов на его клиентов другим.

- Высокие фиксированные затраты или скоропортящийся продукт, что создает сильное искушение снизить цены. Многие предприятия по производству основных материалов, таких как бумага и алюминий, страдают от этой проблемы, когда спрос падает.

- Емкость обычно увеличивается с большим шагом. Такие добавления, как на предприятиях по производству хлора и винилхлорида, нарушают баланс спроса и предложения в отрасли и часто приводят к периодам избыточных мощностей и снижению цен.

- Выходные барьеры высокие. Барьеры для выхода, такие как узкоспециализированные активы или лояльность руководства к конкретному бизнесу, удерживают компании в конкурентной борьбе, даже если они могут получать низкую или даже отрицательную отдачу от инвестиций. Избыточные мощности продолжают функционировать, а прибыльность здоровых конкурентов страдает, пока больные остаются. 1 Если вся отрасль страдает от избыточных мощностей, она может обратиться за помощью к правительству, особенно если присутствует иностранная конкуренция.

- Соперники разнообразны по стратегиям, происхождению и «личностям». У них разные представления о том, как соревноваться, и в процессе они постоянно сталкиваются друг с другом.

По мере взросления отрасли скорость ее роста меняется, что приводит к снижению прибыли и (часто) потрясениям. В бурно развивающейся индустрии автомобилей для отдыха в начале 1970-х годов почти все производители преуспели; но медленный рост с тех пор устранил высокую доходность, за исключением самых сильных участников, не говоря уже о многих более слабых компаниях.Та же история с прибылью была разыграна в промышленности за промышленностью — снегоходы, аэрозольные упаковки и спортивное снаряжение — лишь некоторые примеры.

Приобретение может сделать отрасль совершенно иной, как это было в случае с поглощением компанией Black & Decker компании McCullough, производителя цепных пил. Технологические инновации могут повысить уровень постоянных затрат в производственном процессе, как это произошло при переходе от серийной обработки фотографий к непрерывной обработке фотографий в 1960-х годах.

Хотя компания должна жить со многими из этих факторов — поскольку они встроены в отраслевую экономику, — у нее может быть некоторая свобода действий для улучшения ситуации за счет стратегических сдвигов. Например, он может попытаться поднять издержки перехода покупателей или увеличить дифференциацию продукта. Сосредоточение усилий на продажах в наиболее быстрорастущих сегментах отрасли или на рынках с наименьшими фиксированными затратами может снизить влияние отраслевой конкуренции. Если это возможно, компания может попытаться избежать конфронтации с конкурентами, имеющими высокие барьеры для выхода, и таким образом избежать участия в резком снижении цен.

Формулировка стратегии

После оценки сил, влияющих на конкуренцию в отрасли, и их основных причин, корпоративный стратег может определить сильные и слабые стороны компании. Важнейшие сильные и слабые стороны со стратегической точки зрения — это позиция компании по отношению к основным причинам каждой силы. Как это соотносится с заменителями? Против источников входных барьеров?

Затем стратег может разработать план действий, который может включать: (l) позиционирование компании таким образом, чтобы ее возможности обеспечивали лучшую защиту от силы конкуренции; и / или (2) влияние на баланс сил посредством стратегических действий, тем самым улучшая положение компании; и / или (3) предвидеть сдвиги в факторах, лежащих в основе сил, и реагировать на них, с надеждой использовать изменения, выбирая стратегию, подходящую для нового конкурентного баланса, прежде чем оппоненты его признают.Я рассмотрю каждый стратегический подход по очереди.

Позиционирование компании

Первый подход принимает структуру отрасли как данность и сопоставляет с ней сильные и слабые стороны компании. Стратегию можно рассматривать как построение защиты от конкурентных сил или как поиск позиций в отрасли, где эти силы наиболее слабые.

Знание возможностей компании и причин возникновения конкурентных сил позволит выделить области, в которых компании следует противостоять конкуренции, а в каких — избегать ее.Если компания является производителем с низкими издержками, она может выбрать противостояние влиятельным покупателям, при этом позаботившись о том, чтобы продавать им только те продукты, которые не уязвимы для конкуренции со стороны заменителей.

Успех Dr Pepper в индустрии безалкогольных напитков демонстрирует сочетание реалистичного знания сильных сторон компании с надежным отраслевым анализом для выработки превосходной стратегии. Coca-Cola и PepsiCola доминируют в отрасли Dr Pepper, где многие мелкие производители концентрата соревнуются за участие.Dr Pepper выбрал стратегию, заключающуюся в том, чтобы избегать самого продаваемого сегмента напитков, поддерживать узкую линейку вкусов, отказываясь от развития собственной сети розливов и интенсивного маркетинга. Компания позиционировала себя так, чтобы быть наименее уязвимой для своих конкурентных сил, в то время как она использовала свой небольшой размер.

В индустрии безалкогольных напитков с оборотом 11,5 миллиардов долларов барьеры для входа в виде идентификации бренда, крупномасштабного маркетинга и доступа к сети розливов огромны. Вместо того, чтобы мириться с огромными затратами и экономией на масштабе от наличия собственной сети розливов, т. Е. Следуя примеру «большой двойки» и «семерки», Dr Pepper воспользовался преимуществом другого вкуса своего напитка, «совмещенным» с колой и колой. Разливщики Pepsi, которые хотели продавать клиентам полную линейку продуктов.Dr Pepper справился с властью этих покупателей за счет исключительного обслуживания и других усилий, направленных на то, чтобы отличить свое отношение к ним от отношения кока-колы и Pepsi.

Многие небольшие компании, работающие в сфере производства безалкогольных напитков, предлагают напитки на основе колы, в результате чего они вступают в прямую конкуренцию с крупными компаниями. Однако Dr Pepper максимизировал дифференциацию продуктов, поддерживая узкую линейку напитков, построенных вокруг необычного вкуса.