Формирование кассовой книги – Порядок ведения и заполнения кассовой книги — образец

Формирование кассовой книги и отчета кассира

В соответствии с требованиями законодательства Российской Федерации, юридические лица обязаны в ходе хозяйственной деятельности сохранять не занятые в обороте финансовые ресурсы в банках. Кроме того, все более расширяется практика применения безналичных расчетов между ними. Формирование кассовой книги и отчета кассира необходимо лишь тогда, когда требуется произвести расчет с контрагентами, в том числе населением, наличными деньгами.

Ниже мы рассмотрим некоторые правила ведения и заполнения данных финансово-учетных документов.

Кассовая книга

Заполнение кассовой книги, нумерация и подшивка листов в ней осуществляются по утвержденной форме. Этот документ (форма КО-4) должен начинаться в январе каждого календарного года. В нем фиксируются все операции с наличными деньгами. Приобрести кассовую книгу можно в магазине, она представляет собой журнал с горизонтальным расположением листов с распечатанными графами.

Еще до начала заполнения все листы журнала необходимо пронумеровать, сшить и заверить их количество печатью с пломбой на последней странице документа. Подписывать документ могут руководитель компании (организации) либо главный бухгалтер.

Соответствующие записи в книгу вносятся вручную в хронологическом порядке, по дням совершения наличных расчетов.

В том случае, когда документ ведется в электронном виде, бланк каждого расчета (операции) должен быть распечатан и подшит в книгу. При таком варианте ведения книги также должна соблюдаться хронологическая последовательность подшивки документов.

Если кассовая книга, которая приобреталась в магазине, закончилась ранее окончания года, допускается завести новый документ. Его оформление и ведение аналогичны описанному выше.

Следует учитывать, что форма КО-4 предусматривает в кассовой книге наличие двух частей. Одна из них представляет собой вкладной лист, а другая – бланк отчета кассира. Поэтому записи в такую книгу должны производиться шариковой ручкой с использованием копирки, потому что копируемый экземпляр и будет являться отчетом кассира.

Отчет кассира

Этот документ представляет собой отрывной талон, в котором отражаются приходно-расходные операции, выполненные с использованием наличных денег. После заполнения он должен передаваться кассиром в бухгалтерию компании или организации. Так как он является копированной копией вкладного листа кассовой книги, его содержание должно полностью соответствовать бланку книги.

После получения талона бухгалтер обязан выполнить проверку правильности его заполнения, поставить свою подпись на соответствующем листе кассовой книги и оторвать заполненный бланк отчета кассира. Порядок учета бухгалтерской документации предусматривает, что этот документ хранится отдельно от кассовой книги.

При ведении учетной документации в электронном виде, отчет кассира так же, как и листы кассовой книги, распечатывается отдельно за каждую приходно-расходную операцию и подшивается аналогично тому, как было описано выше.

Хранение документов

В российском законодательстве имеются некоторые разночтения относительно того, каков срок хранения для рассматриваемых документов. Так, в соответствии с п. 1 ст. 23 НК РФ, они должны храниться на протяжении четырех лет. А Закон «О бухучете» 402-ФЗ требует, чтобы финансово-бухгалтерская отчетная документация сохранялась не менее пяти лет.

Учитывая это, лучшим решением для бухгалтеров будет руководствоваться максимально предусмотренными сроками и хранить как кассовые книги, так и отчеты кассиров в течение 5 лет.

zhazhda.biz

Как сформировать кассовую книгу в 1С 8.3 Бухгалтерия

Если организация производит какие-то действия с наличными деньгами, она обязана регистрировать их в учете согласно утвержденному в РФ Порядку кассовых операций. Каждое движение «налички» должно фиксироваться кассовым документом – приходным или расходным кассовым ордером.

Кроме того, необходимо вести кассовую книгу по форме КО-4, в которой будут записаны операции за каждый «кассовый день» (то есть за каждый день, когда имело место получение наличных денег и/или их выдача). Каждый лист книги оформляется в двух одинаковых экземплярах: вкладной лист кассовой книги и отчет кассира.

Кассовую книгу можно вести как вручную (в этом случае листы перед началом ведения прошиваются и опечатываются), так и в программе компьютерного учета. В «1С Бухгалтерия 8.3» кассовая книга реализована как отчет. Бухгалтеру или кассиру не нужно делать для нее отдельные записи, тем более в двойном варианте. Достаточно заносить в программу первичные документы по поступлению и выдаче наличных. Кассовая книга в 1С сформируется автоматически на их основании.

Настройка кассовой книги в 1С 8.3

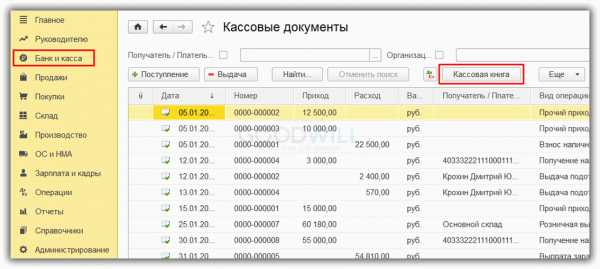

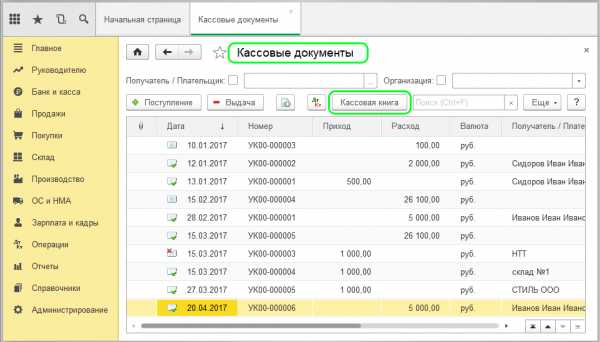

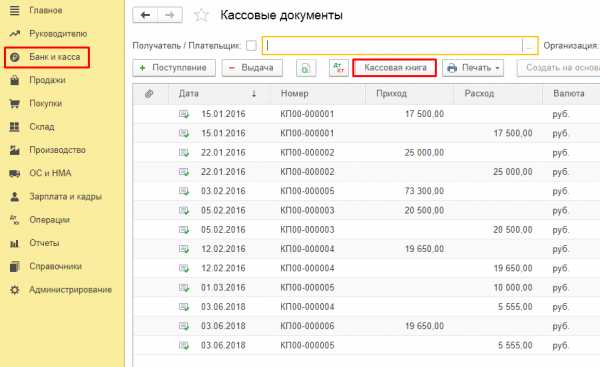

Перейти в кассовую книгу в программе 1С можно по соответствующей кнопке в журнале кассовых документов (который доступен в разделе «Банк и касса», подраздел Касса – Кассовые документы):

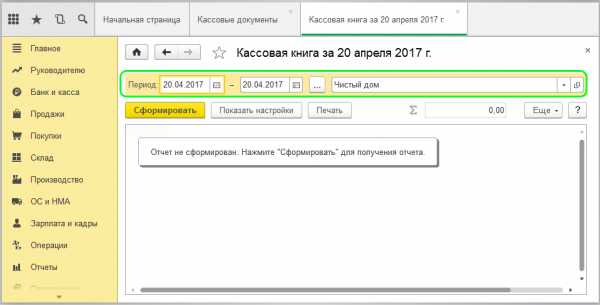

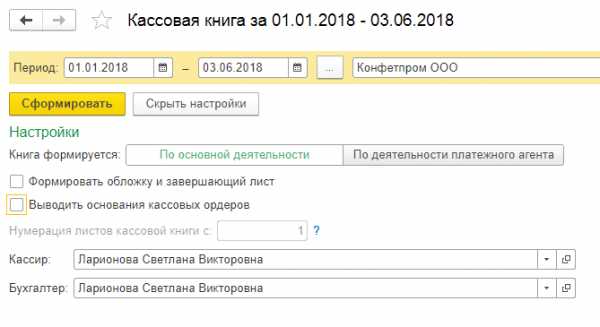

По нажатию кнопки открывается форма настройки отчета «Кассовая книга». В ней нужно выбрать период, за который формируется книга. Обычно по умолчанию установлен период 1 день, но программа позволяет указать любой период, при этом листы книги будут сформированы за каждый кассовый день.

Получите 267 видеоуроков по 1С бесплатно:

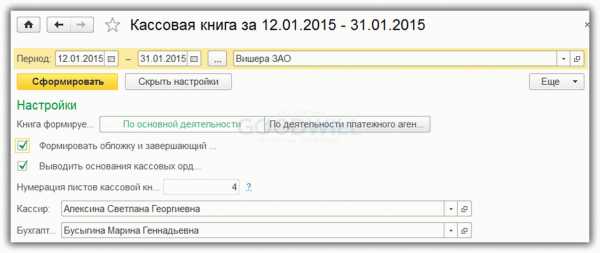

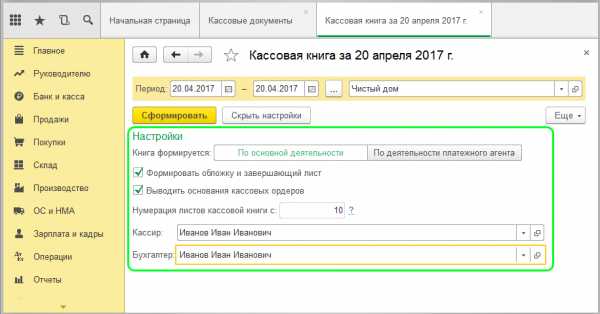

Если учет в базе ведется по нескольким организациям, также нужно выбрать организацию. Кроме того, по кнопке «Показать настройки» можно дополнительно настроить отображение книги.

В настройках доступен выбор параметров:

- Формирование книги по основной деятельности либо по деятельности платежного агента.

- Формировать обложку и завершающий лист. Обычно это делают по завершении года. Если поставить данный флаг, первым листом книги будет обложка с данными организации, а на последнем листе будет выведено итоговое количество листов для прошнуровки, поля для подписей главбуха и руководителя, место для печати.

- Выводить основания кассовых ордеров. При установленном флаге в строках кассовой книги появляются данные, которые были указаны в кассовых документах в поле «Основание». Если флаг не установить, то основания не будут отображены в кассовой книге.

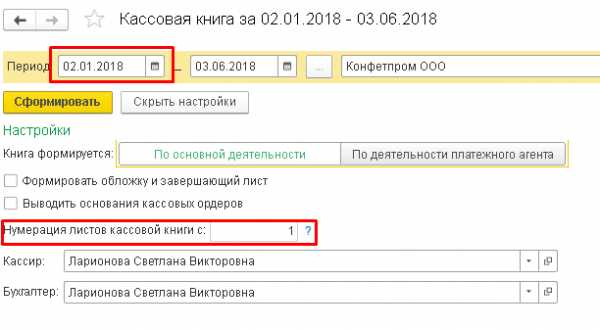

- Нумерация листов кассовой книги. Настройка доступна, когда книга формируется не с 1 января. Если часть листов кассовой книги уже была напечатана ранее, пользователь может ввести № листа, с которого следует продолжить нумерацию.

- Кассир и бухгалтер. По умолчанию здесь отображаются ответственные лица из настроек организации. Но есть возможность выбрать других вместо них (доступен выбор из справочника «Физические лица»).

Формирование и печать кассовой книги из 1С

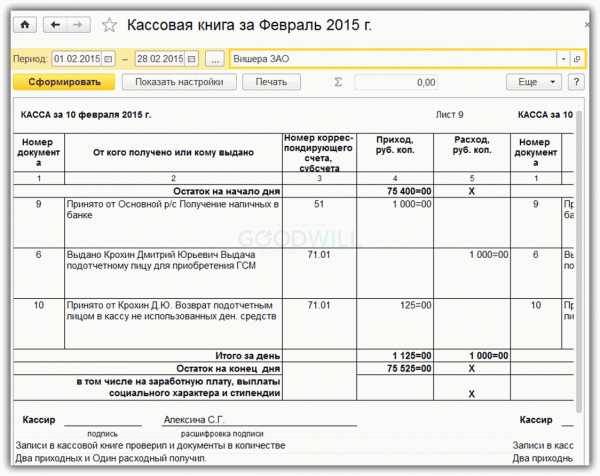

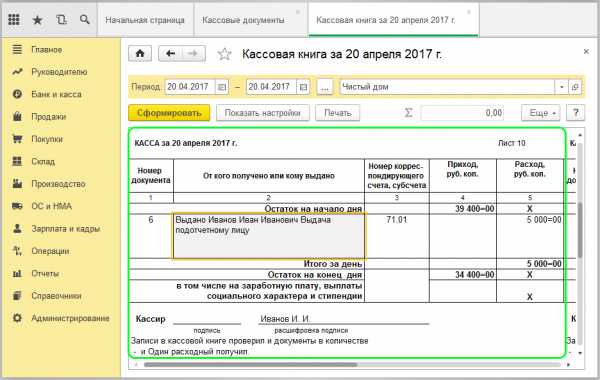

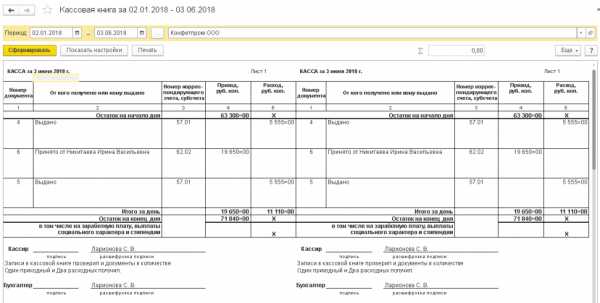

Кассовая книга формируется по кнопке «Сформировать». В каждой строчке содержится номер документа, сведения — от кого получено или кому выдано (если включен вывод оснований, то здесь же указано основание кассового ордера), корреспондирующий бухгалтерский счет, суммы прихода и расхода наличных.

Кроме того, на листе указаны дата, номер листа, остатки на начало и на конец кассового дня, итоговые суммы прихода и расхода за день, место для подписи кассира. Каждый лист сразу выводится в двух экземплярах. По кнопке «Печать» книгу можно распечатать.

Как и другие отчеты, кассовая книга не сохраняется в программе, а формируется каждый раз на основании имеющихся проведенных документов.

Смотрите наше видео про учет кассовых операций в 1С:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Оформление кассовой книги: сшивание и примеры заполнения

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Порядок ведения и оформления кассовой книги

Порядок заполнения кассовой книги установлен Положением о ведении кассовых операций, утвержденным Центробанком 12.10.2011 года. Согласно Положению хозяйствующие субъекты при проведении операций с наличными денежными средствами обязаны вести кассовую книгу (форма КО-4). На каждый год оформляется новая кассовая книга. У предпринимателя или организации допускается одна кассовая книга.

На основании полученных приходных и расходных кассовых документов кассир заполняет соответствующие разделы книги. Каждому кассовому документу соответствует одна запись в кассовой книге. По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книги, выводит конечный остаток денежных средств и заверяет эту сумму своей подписью. Остаток денежных средств по кассовой книге сверяется с фактическим остатком наличности в кассе.

Главный бухгалтер проверяет правильность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книги и за проверяемую дату. Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день. При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Основы кассовой дисциплины для ООО и ИП — оформление приходного кассового ордера.

Читайте статью о том, как подключить платежную систему к своему интернет-магазину.

Как сшивать документы для налоговой — примеры, правила и требования: http://bsnss.net/organizatsiya-biznesa/otchetnost/kak-pravilno-sshivat-dokumentyi.html

Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера. Если допущенная ошибка повлекла неправильное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страниц с пометкой «Аннулировано» и составление новых кассовых листов с корректными данными.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.Титульный лист кассовой книги

На титульном листе кассовой книги пишется полное наименование организации или ФИО предпринимателя, а также год, за который ведется кассовая книга.

Вкладной лист кассовой книги

Страница кассовой книги состоит из двух одинаковых по заполнению частей — вкладного листа и отчета кассира. Заполнять кассовую книгу на бумажном носителе можно с помощью копировальной бумаги или без нее, дублируя записи вкладного листа в отчете кассира. Вкладной лист остается в кассовой книге, а отчет кассира прикладывается к кассовым документам за операционный день.

Образец заполнения кассовой книги

Рассмотрим правила, как правильно оформлять поля кассовой книги.

Рассмотрим правила, как правильно оформлять поля кассовой книги.- В графе «Касса за» указывается дата проведения операций. В поле «Лист» указывается порядковый номер листа кассовой книги.

- В поле «Номер документа» указывается номер соответствующего приходного или расходного ордера.

- В графе «От кого получено или кому выдано» пишутся инициалы физического лица или наименование организации, вносящей или получающей денежные средства, а также характер операции.

- В графе «Номер корреспондирующего счета, субсчета» прописывается номер счета, корреспондирующего со счетом 50, указывающего на способ поступления или расходования средств. Предприниматели эту графу не заполняют.

- В строке «Приход» проставляется сумма полученных денежных средств по ПКО.

- В строке «Расход» указывается сумма выплаченных денежных средств по РКО.

- В графе «Итого за день» подсчитываются общие суммы поступления и выплаты денежных средств.

- В графе «Остаток денежных средств на конец дня» рассчитывается сумма остатка в кассе, полученная сложением остатка денежных средств на начало дня и поступлений за день за минусом суммы произведенных расходов.

Если в сумме денежных средств на конец дня есть средства для выдачи заработной платы, пособий, стипендий, следует указать их отдельной суммой. В конце страницы прописью указывается количество приходных и расходных ордеров.

Как сшивать кассовую книгу

Страницы кассовой книги нумеруются сквозным способом. Вся книга прошнуровывается и заверяется печатью и подписью директора и главного бухгалтера, чтобы не было возможности изъять листы из книги. На последнем листе кассовой книге указывается цифрами и прописью количество прошнурованных листов книги.

Ведение электронной кассовой книги

Внимание!

Подготовить и скачать кассовую книгу можно в онлайн-бухгалтерии. Всё, что Вам требуется, — зарегистрироваться в интернет-бухгалтерии «Моё дело», чтобы работать быстро, чётко и грамотно!

Возможно оформление кассовой книги в электронном виде. С помощью специальной программы листы кассовой книги распечатываются и сшиваются, а в конце года нумеруются и скрепляются печатью и подписями ответственных лиц. При оформлении кассовой книги в электронном виде титульный лист распечатывается в конце года и скрепляется с вкладными листами книги. При ведении кассового регистра в электронном виде допускается оформление кассовой книги поквартально, а не за год.Нужна ли кассовая книга для ИП?

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.Однако в применяемом с 2012 года Порядке указано об обязательном ведении кассовой книги предпринимателями. ИП, осуществляющие наличные операции, обязаны вести кассовую книгу независимо от используемой системы налогообложения. За некорректное ведение кассовой книги и нарушения кассовой дисциплины, выявленные при налоговой проверке, на предпринимателя может быть наложен штраф.

Полезные статьи

Полезные статьи:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

bsnss.net

Формирование кассовой книги (КО-4) в 1С 8.3 Бухгалтерии 3.0

Каждая организация, занимающаяся торговыми операциями купли-продажи товаров, обязана регистрировать все движения наличных денежных средств. Отражение осуществляется по специальным документам: приходный кассовый ордер (ПКО) и расходный кассовый ордер (РКО). В обязательном порядке ежедневно ведется кассовая книга по форме КО-4. Здесь должны быть зафиксированы все операции выдачи и получения наличных денег. Оформление и заполнение каждого листа книги происходит дважды. Один лист для отчетности кассиру, а второй для кассовой книги. При ведении книги вручную все листы предварительно прошиваются и опечатываются. Гораздо удобнее вести данный учет в программе 1С 8.3 Бухгалтерия

Кассовая книга – это, по сути, отчет, который формируется автоматически нажатием одной клавиши по первичным документам поступления и расхода наличных денежных средств, зарегистрированных в программе.

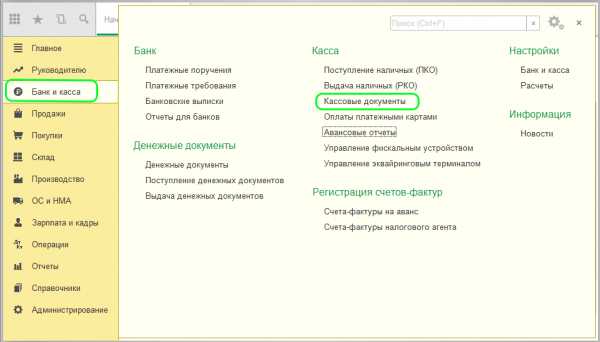

Чтобы отчет работал корректно, нужно сделать некоторые настройки. Переходим на вкладку программы «Банк и касса», раздел «Касса» и открываем журнал «Кассовые документы»:

Нажимаем на клавишу «Кассовая книга» в верхней части панели и попадаем в форму отчета.

Здесь имеются всего два параметра, которые нужно указать для формирования: период и организация. В случае, когда учет ведется по одной организации, название будет уже отображено. Если по нескольким организациям, например при аренде 1С, то необходимо заполнить поле верным значением путем выбора из справочника. Параметр «Период» можно задать любой по необходимости, все равно на каждый день сформируется отдельный кассовый лист:

Чтобы попасть в раздел установки дополнительных параметром отображения кассовой книги, нужно нажать клавишу «Показать настройки».

-

Книга формируется – необходимо установить «По основной деятельности» или «По деятельности платежного агента».

-

Формировать обложку и завершающий лист — отмечается галочкой. Данный параметр устанавливается для формирования кассовой книги в конце отчетного периода (года). На титульном листе выведутся данные об организации, а на последнем отразится общее количество листов. Все листы в обязательном порядке прошиваются и заверяются печатью и подписью главного бухгалтера и руководителя.

-

Выводить основания кассовых документов – отмечается галочкой. Если установить, то в книге по каждому зарегистрированному документу отразится информация, на основании чего выдан или получен.

-

Нумерация листов кассовой книги – поле доступно будет при формировании не с начала отчетного периода (года), а с более поздних дат. Если частично книга уже формировалась, можно указать номер листа для продолжения нумерации.

-

Кассир и бухгалтер – здесь отображаются фамилии ответственных лиц, указанных в учетной политике организации. При необходимости можно выбрать из справочника.

После произведенных настроек нажимаем клавишу «Сформировать», и на экране выводится заполненный отчет «Кассовая книга»:

В отчете по каждому кассовому документу выводится информация: от кого получено или кому выдано. Так же, при отмеченном выводе основания, отображается непосредственно само основание. По соотношению заполняются колонки: номер корреспондирующего счета (субсчета), приход и расход наличных денежных средств. На каждом листе указывается дата формирования, порядковый номер листа, итоговая сумма за день, остаток денег на начало и конец рабочего дня. Все обязательно заверяется подписью кассира. Вывод каждого листа происходит автоматически в двух экземплярах. Печать кассовой книги осуществляется по одноименной клавише. Данный отчет можно сохранить в электронном виде, так как в программе он не сохраняется, как и любой другой отчет, а формируется по необходимости.

scloud.ru

Формируем кассовую книгу в 1С

Рассмотрим порядок составления кассовой книги в 1С Бухгалтерия при оприходовании наличных денежных средств в кассу предприятия. Для примера рассмотрим ситуацию при получении в кассу предприятия денежных средств с расчетного счета и выдачи их в под отчет работнику предприятия. Для составления данной операции, необходимо будет составить три документа:

— приходный кассовый ордер

— расходный кассовый ордер – выдача в подотчет

— формирование кассовой книги

Шаг №1.

Оформление приходного-кассового ордера в 1С

Мы получили денежные средства в банке и должны оприходовать их в кассу организации, для этого составляем приходно-кассовый ордер:

Заходим в меню «Касса» далее «Приходно — кассовый ордер», в открывшемся окне нажмем кнопку «Добавить» и выберем операцию «Получение наличных в банке».

Заполним реквизиты данного документа:

- поле «от» выставляем дату поступления денежных средств.

- поле «Счет учета» выставляем счет учета 50.01 (Касса).

- поле «Банковский счет» выставляется счет организации, с которого производилось снятие денежных средств.

- поле «Счет кредита» выставляем счет учета 51 (расчетный счет).

- поле «Статья движения денежных средств» — выставляем значение «Получение наличных в банке».

Переходим во вкладку «Печать».

Заполним поля данной вкладки:

- поле «Принято от» — выставляем Ф.И.О. сотрудника вносившего денежные средства из справочника «Сотрудники организации».

- поле «Основание» указываем основание получения наличных денежных средства, например «Получение денежных средств на хоз. нужды».

- поле «Приложение» в данном поле перечисляются документы, указываются их номер и дата.

Нажимаем на кнопку «Записать» и проводим документ, далее выводим на печать заполненную форму приходно-кассового ордера.

Проверяем сформированные проводки.

Шаг №2.

Оформление расходного-кассового ордера в 1С.

Оприходованные денежные средства необходимо выдать в под отчет, для этого составим расходно-кассовый ордер.

Заходим в меню «Касса» далее «Расходно-кассовый ордер», в открывшемся окне нажмем кнопку «Добавить» и выберем операцию «Выдача подотчетному лицу».

Заполнение реквизитов данного документа аналогичен заполнению Приходно-кассового ордера. В полях «Счет учета» выставляем счет 50.01 (Касса), в поле «Статья движения денежных средств» выставляем значение «Выдача подотчетных сумм».

Во вкладе «Печать» расходно-кассового ордера заполняем поля «Основание» выставляем значение – «Выдача в подотчет на хоз. нужды». В поле «Приложение» прикладывается как правило заявление подотчетника на выдачу денежных средств. В поле «По» выставляем паспортные данные сотрудника организации.

Нажимаем на кнопку «Записать» и проводим документ, далее выводим на печать заполненную форму расходно-кассового ордера.

Проверяем сформированные проводки.

Оформление кассовой книги в 1С 8.2.

Шаг №3.

Для составления кассовой книги в программе 1С Бухгалтерия необходимо сформировать «Вкладной лист кассовой книги и Отчет кассира».

Зайдем в меню «Касса» откроем «Кассовая книга».

- поле «Период с» выставляем период за который формируем кассовую книгу.

- поле «Книга формируется» выставляем значение «по основной деятельности».

- в поле «Выводить основания кассовых ордеров» выставляем галочку, для того чтобы в кассовой книге выводились основания кассовых ордеров.

День за который мы формируем лист кассовой книги не является последним в месяце или в году, поэтому втабличной части документа выставляем значение «Обычный».

Нажмем «Сформировать».

Самоучитель 1С Бухгалтерия 8.3 Только для бухгалтера!

После проведенных действий программа 1Сформирует кассовую книгу в виде «Вкладного листа кассовой книги» и «Отчета кассира».

В данной статье мы рассмотрели операцию по заполнению кассовой книги в программе 1С Бухгалтерия Предприятия 8.2.

profbuh1c.ru

2.2. Порядок ведения кассовой книги. Отчетность кассира

Все поступления и выдачи наличных денежных средств организации учитываются в кассовой книге. Количество листов в кассовой книге заверено подписями руководителя и главного бухгалтера.

Записи в кассовой книге ведутся в хронологическом порядке отдельно по каждому документу в 2-х экземплярах через копировальную бумагу шариковой ручкой. Вторые экземпляры листов отрываются и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчисток и не оговоренных исправлений в кассовой книге нет, так как они не допускаются Правилами. Исправления в кассовой книге делаются путем зачеркивания тонкой чертой неправильных сумм так, чтобы было можно прочитать зачеркнутое, надписывается над зачеркнутым исправленная сумма, внизу (на свободном месте) делается оговорка «исправлено на сумму______». Сумма указывается прописью и заверяется подписями кассира, а также главного бухгалтера.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день. Это суммарный приход кассы — оборот по дебету, из него вычитается суммарный расход — оборот по кредиту. Используя остаток средств в кассе на начало рабочего дня, кассир выводит остаток денег в кассе на конец рабочего дня. Этот же остаток является остатком на начало следующего дня.

Затем кассир передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. В бухгалтерии тщательно проверяют правильность оформления приходных и расходных кассовых документов, соответствие записей в отчете данным приложенных к нему документов, подсчетов итогов операций за день и остатков на начало и конец рабочего дня. Также сверяются суммы полученных и сданных наличных денег в учреждения банка по расчетному счету. После проверки кассового отчета проставляют номера корреспондирующих счетов [приложение 10].

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. С этой целью главный бухгалтер систематически анализирует записи в журнале регистрации приходных и расходных кассовых документов и проверяет соблюдение установленного лимита остатка наличных денег в кассе, использование полученных в банке наличных денег по целевому назначению; своевременность и полноту возврата в банк неиспользованных денежных средств, а также кассовой выручки. Ответственность за соблюдением правил ведения кассовых операций несут руководитель организации, главный бухгалтер и кассир [1].

2.3. Отражение кассовых операций в регистрах бухгалтерского учета

После проверки всех записей в кассовом отчете и приложенных к нему приходных и расходных документов произведенные кассовые операции отражаются на счетах бухгалтерского учета. Для учета поступления наличных денег в кассу и выдачи из кассы применяется активный синтетический счет 50 «Касса». Все поступления денежных средств в кассу организации отражаются по дебету счета 50 «Касса», а выдача денег из кассы — по кредиту счета. Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца. К счету 50 «Касса» могут открываться следующие субсчета [3] :

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы»,

50-4 «Валютная касса».

Субсчет 50-1 «Касса организации» предназначен для учета денежных средств в головной кассе организации.

Субсчет 50-2 «Операционная касса» открывается при наличии у организации подразделений, расположенных вне места ее расположения, не являющихся обособленными подразделениями (магазины, эксплуатационные участки и др.).

Субсчет 50-3 «Денежные документы» используется для отражения операций, связанных с приобретением и использованием денежных документов: почтовые марки, проездные билеты, путевки в санатории, дома отдыха, оплаченные авиабилеты.

Субсчет 50-4 «Валютная касса» используется организацией при работе с наличной иностранной валютой, например, при направлении работников организации в загранкомандировки.

Кассовые операции должны быть оформлены соответствующими первичными документами:

1) Приходно-кассовый ордер КО-1; талон формы № 20 ИС

2) Квитанция КВ-1

3) Накладная приходного ордера РП-4

Эти документы используются для оприходования в кассу наличных денег. Оприходование выполняется кассиром, который несет материальную ответственность за законность осуществления кассовых операций.

Выдача из кассы наличных денег осуществляется по расходным кассовым ордерам КО-2.

Массовые выплаты денежных средств из кассы оформляются платежными ведомостями. На общую сумму платежных ведомостей выписывается расходный кассовый ордер.

Документы на выдачу из кассы наличных денег подписывает кассир, главный бухгалтер и руководитель организации. Для контроля за осуществлением кассовых операций в бухгалтерии ведется два журнала регистрации приходных и расходных кассовых ордеров.

Приходный кассовый ордер КО-1 является бланком строгой отчетности и регистрируется в органе налоговой инспекции по месту регистрации организации в качестве налогоплательщика.

Исправления, подчистки в кассовых документах запрещены. После оформления кассовых документов и записи из них данных в кассовой книге, они гасятся «Получено».

Регистром аналитического учета кассовых операций является кассовая книга. Ее листы должны быть пронумерованы, прошиты, на последнем листе опечатаны печатью организации со следующей записью: «В данной книге пронумеровано и прошнуровано n-ое количество листов». Обязательно ставятся подписи руководителя организации, главного бухгалтера и кассира.

Записи в кассовой книге ежедневно осуществляет кассир. В начале рабочего дня он отражает в кассовой книге остаток наличных денег. Затем в течение рабочего дня на основании приходных и расходных кассовых документов записывает номер документа, от кого получено или кому выдано. В конце рабочего дня кассир подсчитывает итоги по приходу и расходу, и выводит остаток наличных денег в кассе на конец дня. Записи в кассовой книге осуществляются в двух экземплярах под копирку. В конце одна часть листа отрывается и вместе с приколотыми кассовыми документами под расписку сдается в бухгалтерию в качестве отчета кассира.

Допускается ведение кассовой книги с использованием средств автоматизации, но только с письменного согласия кассира. В случае ведения кассовой книги с помощью технических средств, оформляются машинограммы «вкладной лист кассовой книги».

Таблица 2.3.1.Корреспонденция счетов на поступление денежных средств в кассу [3]

Дебет | Кредит | Содержание операции |

50 | 51 | Оприходованы наличные деньги в кассу, полученные с расчетного счета |

50 | 91 | Потупила арендная плата |

50 | 52 | Оприходована наличная валюта в кассе |

50 | 62,76 | Получена выручка за реализацию продукции, оказанные услуги |

50 | 62 | Получен аванс от заказчика |

50 | 76 | Поступила выручка за реализованные основные средства и иное имущество |

50 | 71 | Оприходованы в кассу остатки подотчетных сумм |

50 | 73 | Поступили в кассу денежные средства в качестве возмещения причиненного материально вреда |

50 | 90 | Определена выручка от реализации продукции за наличный расчет |

50 | 62 | Оприходованы в кассе наличные деньги, полученные от покупателя за реализацию |

50 | 90 | Оприходованы излишки денежных средств в кассе, выявленные инвентаризацией |

50 | 90 | Отражается положительная курсовая разница при переоценке валютных средств |

50 | 60 | Возврат авансов, ранее перечисленных поставщикам |

50 | 70 | Возврат излишне выплаченной заработной платы |

50 | 92 | Поступление штрафов и других внереализационных доходов |

50 | 86 | Поступление денежных средств целевого характера |

Таблица 2.3.2. Корреспонденция счетов на выдачу наличных денег из кассы [3]

Дебет | Кредит | Содержание операции |

60 | 50 | Оплата счетов поставщиков |

84 | 50 | Выдача материальной помощи |

04, 07, 08, 10, 41, 58, 60, 67, 76 | 60, 76, 50 | Приобретение нематериальных активов, ценных бумаг, оборудования, материалов, товаров |

51 | 50 | Внесены наличные деньги из кассы на расчетный счет |

52 | 50 | Внесена из кассы наличная валюта на валютный счет |

70 | 50 | Выдана из кассы заработная плата, премии, вознаграждения |

71 | 50 | Выданы из кассы денежные средства под отчет на командировочные и хозяйственные расходы |

76 | 50 | Выпущены из кассы наличные деньги сдатчикам сельскохозяйственной продукции |

70 | 50 | Выплата из кассы материальной помощи |

94 | 50 | Отражается сумма недостачи наличных денежных средств, выявленная инвентаризацией кассы |

90 | 50 | Отражается отрицательная курсовая разница, возникшая при переоценке валютных средств в кассе |

50 | 50, 51, 52, 71, 76 | Оприходованы поступления в кассу денежных документов |

Регистром бухгалтерского учета, в котором на основании отчетов кассира и прилагаемых к ним первичных документов отражают кассовые операции, является журнал-ордер № 1-АПК. На его лицевой стороне фиксируются кредитовые обороты по счету 50 «Касса» в корреспонденции с соответствующими дебетуемыми счетами. На оборотной стороне журнала-ордера формы № 1-АПК накапливаются в разрезе корреспондирующих счетов дебетовые обороты по счету 50 «Касса». Здесь также отражают остаток в кассе на начало и конец месяца.

Записи в журнале-ордере формы № 1-АПК производятся итогами за день на основании отчетов кассира. В отчетах кассира на основании приложенных первичных документов бухгалтером проставляется корреспонденция счетов.

Подсчитываются суммы однородных операций и полученные за день итоги в разрезе корреспондирующих счетов записываются в журнал-ордер формы № 1-АПК по лицевой стороне и оборотной. В графе «Дата (период)» указывают дату составления отчета кассира, на основании которого производятся записи по соответствующей строке журнала-ордера [приложение 6].

В конце месяца в журнале-ордере формы № 1-АПК подсчитываются обороты за отчетный период по кредиту и дебету счета 50 в разрезе корреспондирующих счетов, производится взаимная сверка показателей, отраженных в других журналах-ордерах форм № 2-АПК «Журнал-ордер по кредиту счета 51 «Расчетный счет», 3-АПК «Журнал-ордер по кредиту счета 57 «Переводы в пути», 7-АПК «Журнал-ордер по счету 71 «Расчеты с подотчетными лицами», 11-АПК «Журнал-ордер по кредиту счетов 62 «Расчеты с покупателями и заказчиками», 90 «Реализация», 92 «Внереализационные доходы и расходы» и ведомости формы № 25-АПК «Ведомость аналитического учета по счету 57 «Переводы в пути» и др. Остаток на конец месяца определяют следующим образом: к остатку на начало месяца прибавляют итог дебетового оборота за месяц и вычитают итог кредитового оборота за этот же период. Полученный остаток сверяют с остатком кассы, отраженным в последнем отчете кассира. После взаимной проверки показателей журнала-ордера формы № 1-АПК итоги кредитовых оборотов по счету 50 «Касса» переносят с лицевой стороны журнала-ордера в Главную книгу, а составляющие их суммы по дебетуемым счетам — в дебет соответствующих корреспондирующих счетов.

studfile.net

Кассовая книга в 1С 8.3 Бухгалтерии

Редактор статьи:Нана Беппиева

Консультант 1С Получить консультациюАктуальность статьи проверена:

Кассовую книгу должны вести все коммерческие фирмы за исключением ИП. В современной действительности все еще случается, что на предприятиях она ведется вручную, хотя использование специальных технических средств, предусмотренных программами учета, позволяет быстро, эффективно и безошибочно сформировать ее, в рамках установленных норм и правил оформить, а также без проблем запустить ее на печать.

Сравним: если формирование книги происходит вручную, то нужно помнить, что она должна быть прошнурована, а на ее страницах должна быть проставлена нумерация и печать. При этом, поиск, как и сверка, нужной информации сильно затруднен.

Комплексная автоматизация бухгалтерского учета на базе 1С сильно упрощает работу с этим же документом – книга с данными формируется в печатной форме на базе введенных документов (приходных/расходных кассовых ордеров). Образец кассовой книги по сути представлен в бухгалтерской программе 1C в виде отчета, который без проблем можно распечатывать в те дни, когда происходит движение денег в кассе. То есть 1С Предприятие помогает избежать всех проблем, характерных для ручного ведения.

Работа с этим же документом в 1С Бухгалтерия сильно упрощает ситуацию – книга с данными формируется в печатной форме на базе введенных документов (приходных/расходных кассовых ордеров). Образец кассовой книги по сути представлен в «Бухгалтерии» в виде отчета, который без проблем можно распечатывать в те дни, когда происходит движение денег в кассе. То есть 1С Предприятие помогает избежать всех проблем, характерных для ручного ведения.

Настройка книги

Открыть книгу для настроек и печати можно из раздела 1С Бухгалтерия «Банк и касса», далее зайти в подраздел, называемый «Кассовые документы», и нажать кнопку «Кассовая книга».

Рис.1. Нахождение отчета в 1С

Рис. 2. Настройки

Так как при наличии оборота в кассе требуется осуществлять печатать каждый день, период отчета обычно устанавливается текущим днем, но можно вывести все листы кассовой книги за месяц, например.

Если нужно распечатать обложку и необходимый завершающий лист, потребуется установить соответствующий флаг в настройках. Обычно обложка нужна в начале года, затем в течение года печатаются листы кассовой книги, а в конце года печатается завершающий лист.

Чтобы переходить по листам книги, если она формируется за большой период, стоит нажать в меню «Еще» — «Перейти к листу…».

Кассовая книга выводится для организации, указанной в настройках, а в ней данные по основной деятельности.

Если наличка принимается через терминалы или поступает через кассы ККМ, требуется нажать кнопку «По деятельности платежного агента». В этом случае отчет формируется по данным документов «Выдача наличных», созданных на основе документов «Отчет о розничных продажах». Возможность изменения первого номера листов печатаемой книги активируется, если период формирования кассового отчета начинается не с начала года.

Рис. 3 Начало нумерации листов книги

Для вывода в книге лиц, подписывающих кассовый документ, заполняется «Кассир» и «Бухгалтер» в соответствующих полях настроек отчета.

После установки всех необходимых настроек и заполнения полей нажимаем кнопку «Сформировать». На экран выводится Кассовая книга по форме КО-4.

Рис. 4 Пример документа в 1С

В сформированной печатной форме отображается касса на дату, которая указана в настройках отчета, построчно указываются номера документов движения денежных средств в кассе, от кого получены деньги или кому выданы, номер корреспондирующего счета или подчиненного субсчета, и собственно сумма прихода наличных денег или их выдача из кассы.

Листы формируются только за те дни, в которых происходил приход или расход денег в кассе. Нумерация страниц производится автоматом. На каждом листе указывается оборот по приходу или расходу и остаток денег в кассе на конец дня.

Распечатать кассовую книгу можно нажатием кнопки «Печать» в командной панели отчета.

Формируя рассматриваемый нами документ в 1С Предприятие, бухгалтер избавляет себя от рутины по заполнению книги в бумажном варианте. Достаточно корректно ввести все первичные документы, приходные кассовые ордера или расходные ордера, и тогда распечатать книгу не составит большого труда.

Ведение документации с помощью технических средств 1С избавляет от ошибок, появляющихся из-за человеческого фактора, а также уменьшает трудозатраты, связанные с внесением данных в книгу вручную, а также с исправлением неправильного заполнения. При этом комплексное сопровождение 1С позволяет поддерживать актуальность данных программы при полном соответствии с запросами пользователей.

wiseadvice-it.ru

Об авторе