Формирование резервного капитала проводка: проводки, отражение, формирование — Контур.Бухгалтерия

Ведение учета резервного капитала на счете 82 (проводки)

Резервный капитал — счет, на котором он учитывается, мы детально рассмотрим далее — в обязательном порядке должны создавать все акционерные общества. Рассмотрим отражение операций с резервным капиталом в бухучете.

Характеристика счета 82

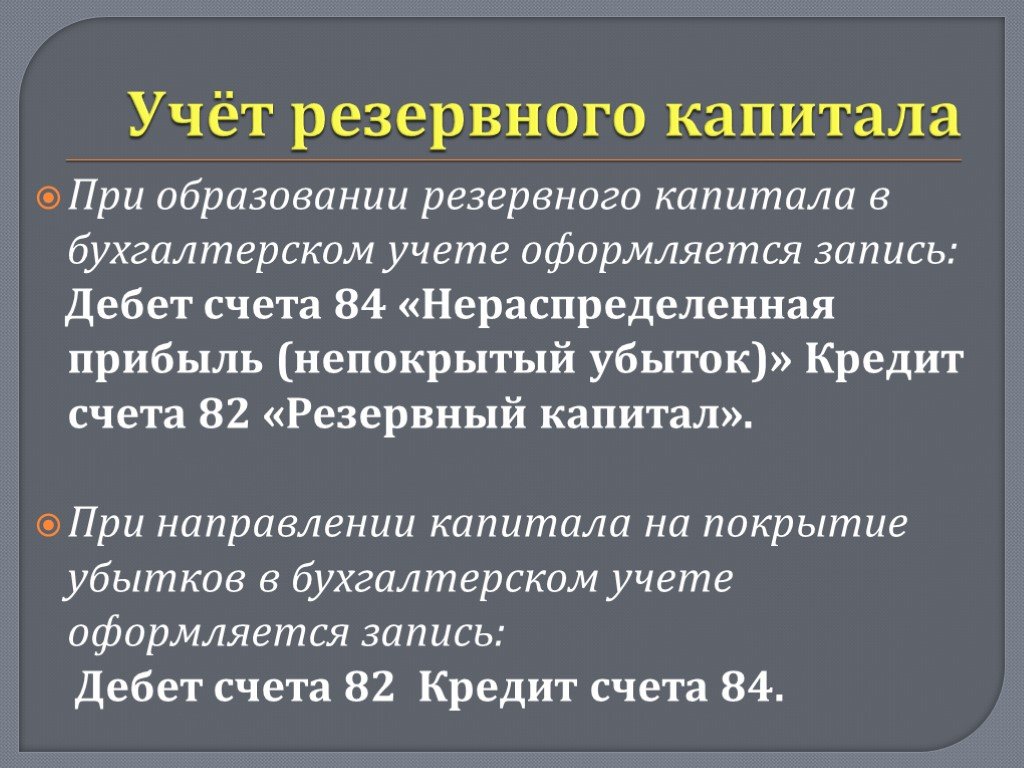

Учет резервного капитала (далее — РК) ведется при помощи счета 82, предназначенного для сбора всех сведений о состоянии и движении данного вида капитала.

Для учета формирования резервного капитала счет 82 корреспондирует со счетом 84. В частных случаях счет 82 корреспондирует со счетом 75, например, при формировании РК в некоммерческих организациях и агропредприятиях. С целью отражения операций по использованию накопленного резервного капитала счет корреспондирует со счетами 66 (67).

Изучая особенности счета 82, можно составить такую его характеристику. Это счет:

- пассивный, поскольку с его помощью учитываются источники имущества предприятия; РК является одной из составных частей капитала акционерного общества и, как и все источники для активов, отражается в пассиве баланса;

- балансовый, потому что его показатели отражены в бухгалтерском балансе;

- фондовый, поскольку он предназначен для учета принадлежащих АО источников формирования средства — капитала общества;

- основной, потому как он предназначен для контроля за состоянием и движением источников образования имущества общества (в данном случае).

Об источниках формирования капитала можно прочитать в нашей статье «Основные источники формирования собственного капитала».

Как отразить резервный капитал в балансе, пошагово разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

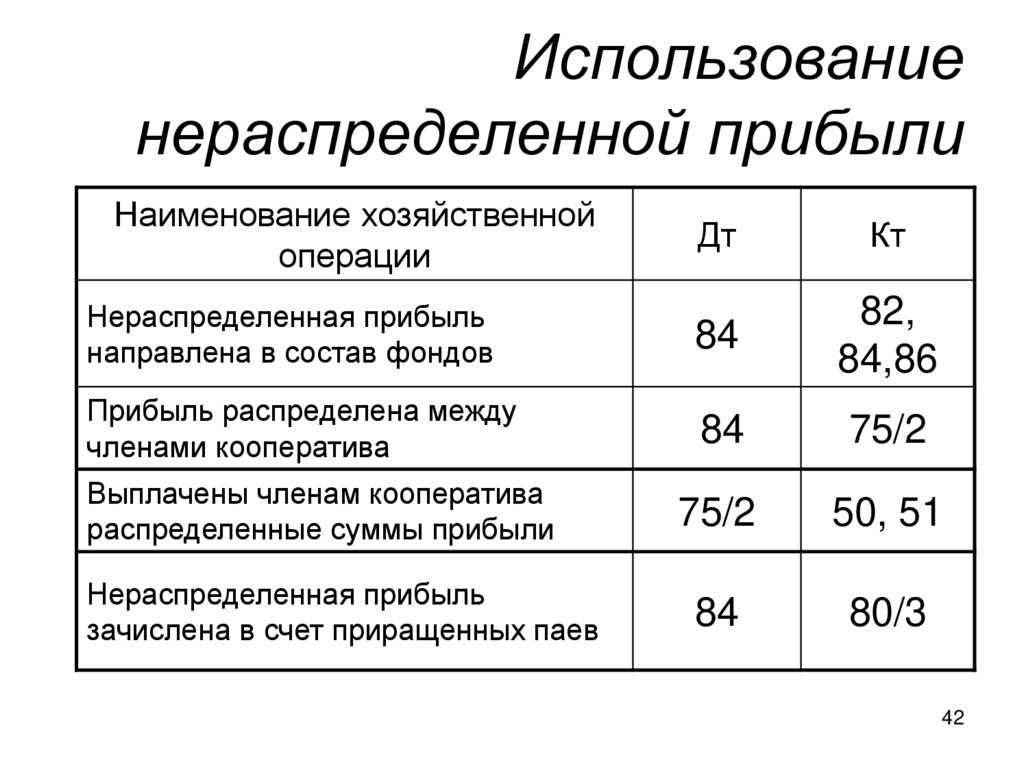

Отчисления в резервный капитал — проводки

Существует несколько основных способов отображения возможностей, используемых для того, чтобы пополнить РК (рассмотрим их вместе с проводками по резервному капиталу):

- За счет нераспределенной прибыли (по нормам п. 1 ст. 35 закона от 26.12.1995 № 208-ФЗ до достижения размера РК, утвержденного уставом АО, размер производимых каждый год отчислений не может быть меньше, чем 5% от прибыли после уплаты налогов (чистой)): Дт 84 Кт 82.

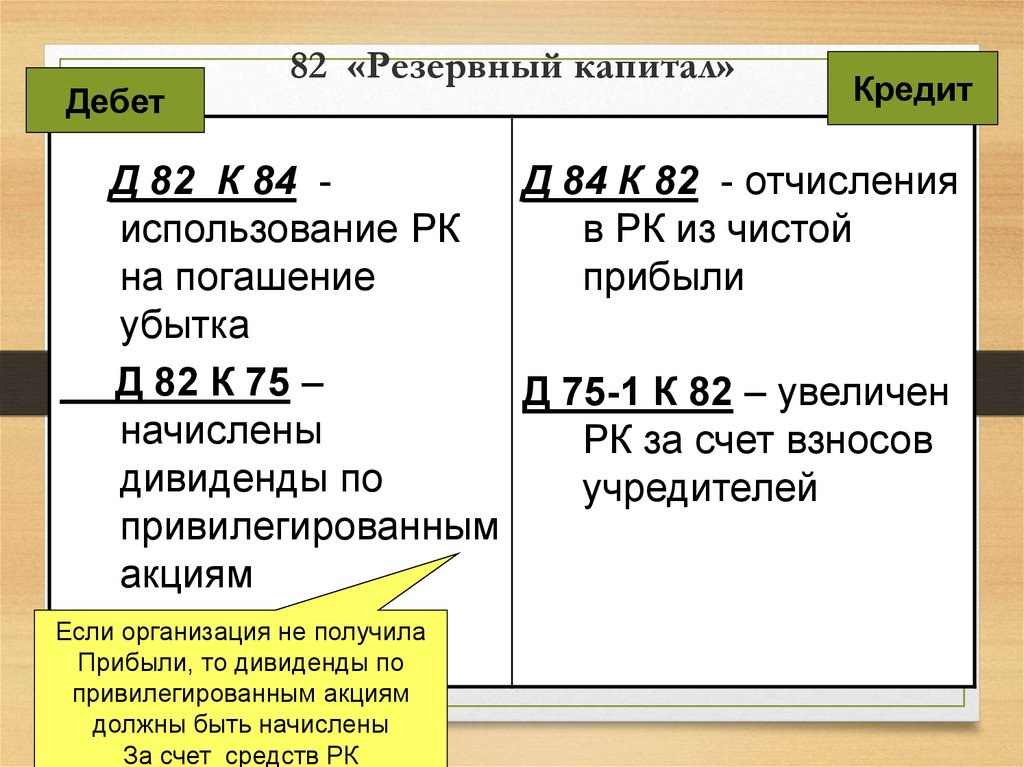

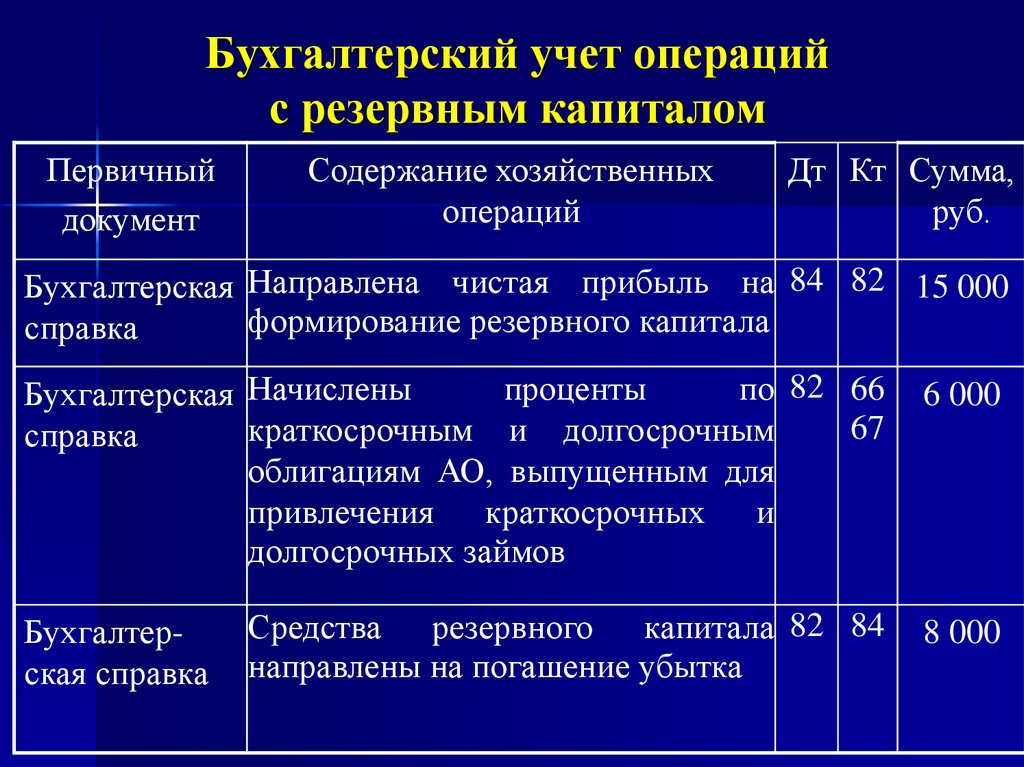

- Путем внесения взносов пайщиками, участниками некоммерческих организаций и агропредприятий: Дт 75-3 Кт 82 (на субсчете 75-3, как правило, отображаются прочие расчеты с акционерами (учредителями)).

Как видно из представленных выше проводок, пополнение резервного капитала счета 82 показывается по кредиту.

Проводки при использовании резервного капитала

Использование средств резервного капитала счета 82 отображается по дебету, что характерно для пассивных бухсчетов. Для АО предусмотрено лишь целевое расходование средств РК (абз. 3 п. 1 ст. 35 закона № 208-ФЗ):

- Погашение выпущенных АО облигаций — Дт 82 Кт 66 (67) — производится за счет РК в случае нехватки других средств у общества. При этом указанная выше проводка лишь нарастит долги по облигациям, поскольку РК является не имуществом, а всего лишь источником.

- Выкуп выпущенных акций — Дт 82 Кт 81. В этом случае РК, скорее, играет роль источника покрытия убытков от операций по выкупу ценных бумаг, поскольку для фактического выкупа своих акций нужны всё же деньги (активы), а не источники. Поэтому несмотря на то, что данная проводка применяется на практике, лучше вместо счета 82 использовать в таких проводках денежные бухсчета.

- Покрытие полученных убытков — Дт 82 Кт 84. В бухучете эта операция расценивается как событие, происходящее после даты отчета. Механика этой операции такова: по итогам рассмотрения на основании подп. 12 п. 1 ст. 65 закона № 208-ФЗ наблюдательным советом принимается решение о покрытии возникших убытков за счет РК.

Итоги

Все проводимые операции, связанные с изменением резервного капитала на счете 82, отображаются как по кредиту, так и по дебету. Поступление средств (пополнение РК) показано по кредиту этого счета, а использование средств — по дебету.

Согласно утвержденному Минфином Плану счетов предполагается, что счет «Резервный капитал» корреспондирует лишь со счетами 66 (67) и 84. В ряде случаев практикуется использование проводки со счетом 75 при формировании РК из взносов пайщиков, учредителей НКО.

Больше информации по вопросу применения бухсчетов вы найдете в нашей статье «Инструкция к плану счетов бухгалтерского учета».

Что такое резервный капитал

- Учёт.kz

- Словарь бухгалтера

- Р

Резервный капитал— это размер имущества предприятия, предназначенный для размещения в нём нераспределённой прибыли, для покрытия убытков, погашения облигаций и выкупа акций предприятия.

Согласно пункту 2 статьи 38 Закона «О товариществах с ограниченной и дополнительной ответственностью» — Законодательными актами или учредительными документами товарищества с ограниченной ответственностью может быть предусмотрено образование резервного капитала и других фондов.

Резервный капитал создается за счет нераспределенной прибыли отчетного года (предыдущих лет).

Согласно Закону размер и формирование

Порядок создания и использования резервного капитала должен быть отражен в учетной политике товарищества.

Целью резервного капитала является покрытие убытков, погашения облигаций, выкупа акций.

В соответствии с подпунктом 2 пункта 2 статьи 26 Закона — Увеличение уставного капитала товарищества с ограниченной ответственностью может осуществляться путем:

2) увеличения размера уставного капитала за счет собственного капитала товарищества, в том числе за счет его резервного капитала;

Согласно Типовому плану счетов подраздел 5400 «Резервы» предназначен для учета резервов, которые отражаются на счетах капитала согласно требованиям стандартов финансовой отчетности, а также в соответствии с учредительными документами и учетной политикой организации.

За счет резервного капитала могут быть выплачены, к примеру, дивиденды, либо пополнен уставный капитал компании, либо компенсированы убытки.

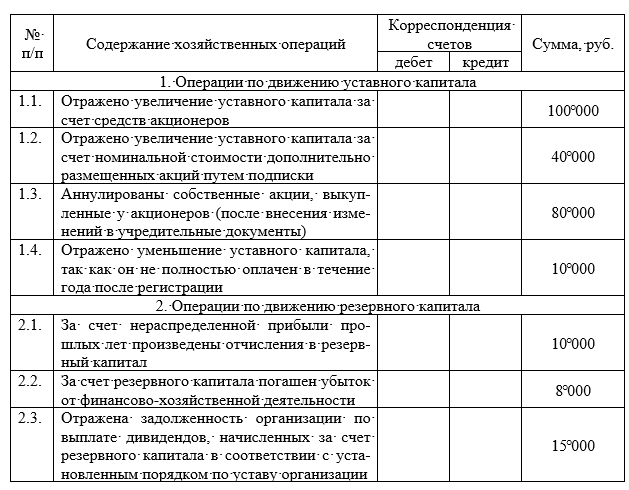

Создание резервного капитала оформляется следующими проводками в пределах установленных обязательных сумм:

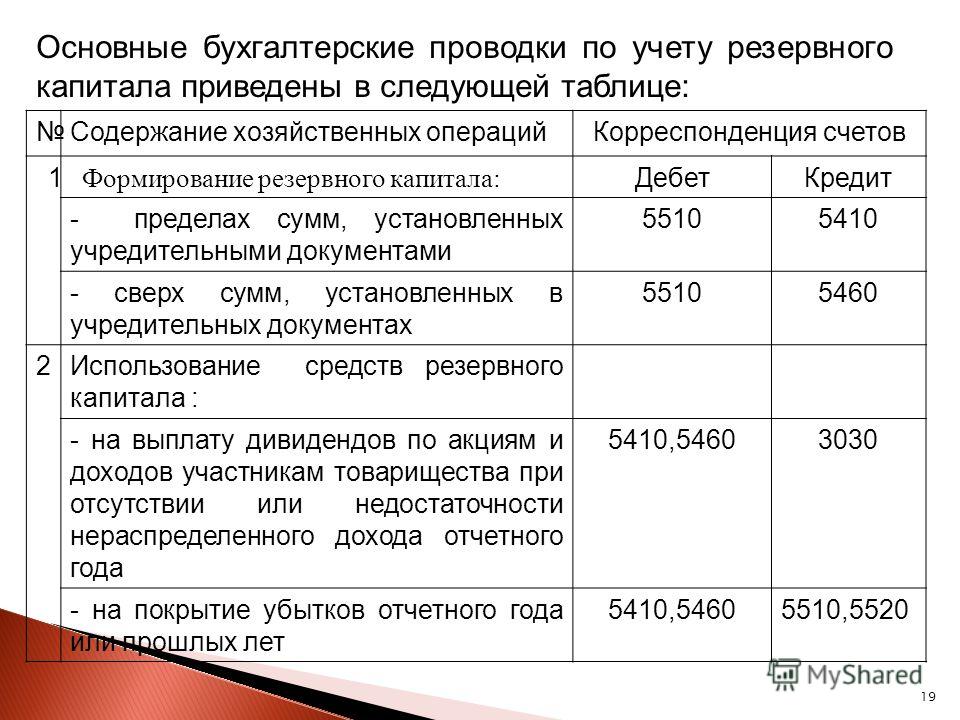

Дебет 5510 Нераспределенная прибыль отчетного года

Кредит 5410 Резервный капитал, установленный учредительными документами сверх обязательных сумм

Дебет 5510 Нераспределенная прибыль отчетного года

Кредит 5460 Прочие резервы

и уже по факту возникновения ситуаций, ради которых и создавался резервный капитал, делаются записи:

Дебет 5460, 5410 Резервный капитал

Кредит 3030 Дивиденды, 5510 Покрытие убытков, 5110 Оплата уставного капитала и т.д.

Возврат к списку

Баланс фонда и резервная политика

Поделись этим:

На этой странице представлены подробные инструкции, которые помогут местным органам власти в штате Вашингтон разработать и принять политику баланса средств и резервов, включая ключевые вопросы для рассмотрения и примеры политик.

Он является частью набора инструментов финансовой политики MRSC, созданного в сотрудничестве с Центром государственных инноваций Государственной аудиторской службы.

Что такое баланс средств?

Баланс фонда — это бухгалтерский термин, описывающий разницу между активами и пассивами фонда.

Для организаций, использующих наличный расчет (большинство местных органов власти в Вашингтоне), остаток средств представляет собой чистые денежные средства после внесения всех доходов и оплаты всех расходов. Точно так же, как ваша домашняя чековая книжка в конце месяца, она показывает, сколько денег у вас есть в фонде.

Для субъектов учета и отчетности по GAAP , остаток средств описывает чистую позицию средств местных органов власти. При расчете чистой позиции проводится различие между государственными фондами и коммерческой деятельностью (см. Руководство по ОПБУ BARS, Чистая позиция, раздел 4.2.8, и Отчет о чистой позиции, раздел 4. 2.2), но он предназначен для измерения финансовой ресурсы, доступные в настоящее время.

2.2), но он предназначен для измерения финансовой ресурсы, доступные в настоящее время.

Одной из основных причин установления политики баланса средств является обеспечение достаточного потока наличности для удовлетворения текущих потребностей. Доходы местных органов власти часто носят циклический характер. Например, многие юрисдикции зависят в первую очередь от поступлений от налога на имущество. Этот доход выплачивается владельцами собственности дважды в год 30 апреля и 31 октября. Аналогичным образом, фонд водоканала может получать значительную часть своих доходов в течение летнего сезона орошения и полива. Но эти субъекты должны выполнять свои финансовые обязательства круглый год, что было бы трудно, если не невозможно, без поддержания определенного минимального остатка средств.

Существуют разные подходы к вопросу о том, сколько достаточно и может ли потенциально быть слишком много средств на балансе и/или в резервах. Также обсуждается, какие виды резервов необходимы для обеспечения финансовой стабильности в краткосрочной перспективе и какие резервы могут понадобиться в будущем. На этой странице основное внимание уделяется этим типам политики, а не требованиям к бухгалтерскому учету и отчетности.

На этой странице основное внимание уделяется этим типам политики, а не требованиям к бухгалтерскому учету и отчетности.

Что такое резервы?

Термины «резервы» и «остаток средств» часто используются взаимозаменяемо, что может ввести в заблуждение непрофессионала. В целях разработки финансовой политики, касающейся резервов, следует проводить различие в рамках компонента сферы охвата и цели политики. Определяете ли вы остаток средств как «общий операционный резерв» или просто «общий операционный остаток средств», будет определяться потребностями вашей юрисдикции.

Обычно, когда местное правительство обсуждает потребность в резервах, это происходит в контексте будущих капиталовложений или накоплений обязательств, таких как выкуп сотрудников. Другими областями рассмотрения являются чрезвычайные ситуации, экономические спады и неизбежные непредвиденные события, которые могут вызвать финансовые трудности. Очень важно четко определить предполагаемое использование каждого резерва и/или остатка средств, которые создает ваша организация.

Ключевые компоненты баланса фонда и резервной политики

Политика остатка средств и резервов устанавливает минимальные уровни целевых фондов для обеспечения стабильного предоставления услуг, удовлетворения будущих потребностей и защиты от финансовой нестабильности. В балансе средств и/или резервной политике меньше компонентов, чем в других более сложных финансовых политиках. Как минимум, ваши политики должны включать:

- Объем и цель

- Надлежащий уровень остатка средств

- Использование и пополнение денежных средств

Сфера действия и цель

Сфера охвата и цель должны четко определять, какие фонды включены и для какой цели предназначены остатки средств/резервы. Средства, которые решает включить ваша организация, могут сильно отличаться от средств, выбранных вашими коллегами.

Выбранные фонды должны представлять собой основные операционные фонды вашего местного правительства, и, как минимум, каждый из них должен иметь баланс средств, соответствующий потребностям движения наличности.

Соответствующий остаток средств Уровень

На вопрос о соответствующем уровне баланса средств всегда трудно ответить. Рекомендации GFOA по передовой практике были изменены, чтобы учитывать многие переменные местного самоуправления, но, как минимум, остаток средств для общего фонда должен быть не меньше, чем то, что соответствует средним потребностям вашего предприятия в денежных потоках (Передовая практика GFOA, Использование наличных средств). Прогнозы казначейской и операционной ликвидности).

Обычно это не менее 60 дней или двух месяцев (около 16,5%-16,7%) текущих расходов по общему фонду и 45 дней (около 12,3%) по корпоративным (коммунальным) фондам. Однако эта рекомендация относится к операционным расходам и не учитывает влияние долга. Для компаний, работающих на кассовой основе, где обслуживание долга часто оплачивается из операционных фондов, следует уделить внимание срокам этих платежей по долгу.

Каждое правительство имеет свой собственный уникальный набор обстоятельств и может требовать различных пороговых значений. Даже в рамках одного и того же государственного органа для разных фондов могут потребоваться разные уровни остатка средств из-за различий в денежных потоках или рисках.

Даже в рамках одного и того же государственного органа для разных фондов могут потребоваться разные уровни остатка средств из-за различий в денежных потоках или рисках.

Установление надлежащего уровня остатка средств для удовлетворения потребностей фонда в периоды года, когда доходы недоступны, жизненно важно для финансового благополучия фонда. В зависимости от ответов на некоторые из вопросов, приведенных ниже, вам может потребоваться немного повысить уровень остатка средств или подумать о добавлении резервных фондов для решения финансовых проблем, характерных только для вашей организации.

В разделе «Рекомендуемые ресурсы» в конце этой страницы есть несколько полезных инструментов оценки рисков, которые могут помочь юрисдикциям лучше оценить свои риски. Использование таких аналитических инструментов, которые могут охватывать диапазон от относительно базовых качественных оценок, которые могут использовать даже небольшие местные органы власти, до более продвинутых статистических моделей, используемых более крупными юрисдикциями, может быть очень полезным, особенно если учесть, что исследование, на которое ссылается GFOA, показало, что человеческий фактор только суждение обычно недооценивает риски примерно на 50%.

Использование и пополнение средств

В вашей политике должно быть четко указано, когда следует использовать резервы, как они будут пополняться (и как быстро) и что происходит, когда остатки средств или резервы падают ниже установленного уровня. Определение этих условий и триггеров поможет свести к минимуму возможные проблемы с интерпретацией в дальнейшем.

Требования к отчетности

На этой странице основное внимание уделяется политическим соображениям относительно того, сколько юрисдикции необходимо в балансе средств и/или резервах, а не процедурам бухгалтерского учета и отчетности. Сложности отчетности по различным видам резервов и остатков средств рассматриваются в руководствах SAO BARS. Компании, отчитывающиеся по GAAP, должны помнить о требованиях GASB 54, в то время как организации, работающие с денежными средствами, имеют особые указания в BARS под заголовком «Начальные и конечные классификации денежных средств и инвестиций» (раздел 3. 1.8).

1.8).

Примеры политики сальдо фонда/резерва

Ниже приведены некоторые примеры финансовой политики, включающие сальдо фонда и уровни резерва. Каждая организация оценила и приняла политику для удовлетворения своих конкретных потребностей. Эти примеры сосредоточены в первую очередь на малых и средних юрисдикциях.

- Burien Анализ уровней общего резерва фонда (2016 г.) – общий обзор уровней общего резерва фонда для сопоставимых городов среднего размера в регионе Пьюджет-Саунд

- Остров Бейнбридж Бюджетная политика (ред. 2018 г.) — см. Раздел 6, Резервы

- DuPont Финансовая политика (2021 г.) — см. Раздел XI, Резервная политика; плюс часть Раздела II, касающаяся баланса Фонда систем водоснабжения и ливневых стоков и поддержания минимальных резервных уровней

- Ferndale Политика финансового управления (2012 г.) — см. Политику резервов и непредвиденных обстоятельств

- Issaquah Политика финансового управления (2022 г.

) — см. раздел 2 о резервах и остатке средств

) — см. раздел 2 о резервах и остатке средств - Ливенворт Политика финансового управления (2018 г.) — см. Политику резервного фонда

- Мукилтео Политика резервирования остатка средств (2019)

- Oak Harbour Выписка GASB № 54 Политика сальдо фонда (2011)

- Редмонд Фискальная политика (2018 г.) — см. Раздел 8, Политика резервного фонда

Рекомендуемые ресурсы

Ниже приведены некоторые полезные ресурсы от Ассоциации государственных финансовых служащих (GFOA) и других источников, которые помогут вам оценить финансовые риски вашей юрисдикции и разработать соответствующую политику баланса/резерва средств.

В то время как ресурсы GFOA в первую очередь ориентированы на организации GAAP, обсуждения также предоставляют ценную информацию, которая может быть использована более мелкими организациями, использующими наличный расчет.

Общие ресурсы

- GFOA:

- Передовая практика: Руководство по остатку средств для Общего фонда – Справочная информация и рекомендации по принятию политики в отношении остатка средств.

В документе упоминаются концепции учета GAAP, но важно отметить, что остаток средств применим как к организациям, использующим GAAP, так и к организациям, основанным на кассовом методе.

В документе упоминаются концепции учета GAAP, но важно отметить, что остаток средств применим как к организациям, использующим GAAP, так и к организациям, основанным на кассовом методе. - Передовая практика: целевые показатели оборотного капитала для фондов предприятий – обсуждается остаток средств, необходимый для фондов предприятий (фондов коммунальных услуг). Несмотря на то, что принципы и рекомендации написаны для организаций учета GAAP, они подходят для фондов предприятия, основанных на кассовом методе.

- Передовая практика: использование прогнозов денежных средств для ликвидности казначейства и операционной деятельности — рекомендуется, чтобы правительства выполняли постоянное прогнозирование денежных средств, чтобы обеспечить наличие достаточной ликвидности денежных средств для выполнения требований по выплатам и ограничения свободных денежных средств

- Financial Policies (2012 г.) – Публикация для продажи содержит пошаговый подход к разработке и внедрению финансовой политики.

- Передовая практика: Руководство по остатку средств для Общего фонда – Справочная информация и рекомендации по принятию политики в отношении остатка средств.

- Государственная аудиторская служба штата Вашингтон Инструмент финансовой разведки (FIT) — Отображает данные годового финансового отчета для каждого местного органа власти, включая изменения в состоянии наличности, достаточности остатка наличности и достаточности предприятия

- Governing Institute Руководство по финансовой грамотности, том 2 (2015 г.) – Информация об управлении финансовым состоянием вашей юрисдикции

Средства оценки рисков

- GFOA:

- Рабочий лист для расчета общего резерва фонда – загружаемая таблица Excel, позволяющая качественно оценить риски вашей юрисдикции (финансовые данные не требуются) и преобразовать их в оценку риска с соответствующими рекомендациями по целевым уровням резервов. См. отдельные вкладки для информации об экстремальных событиях, стабильности доходов, росте и т. д.

- Колорадо-Спрингс: основанный на оценке риска анализ потребностей в резервах общего фонда (2013 г.

) — тематическое исследование GFOA, проведенное по запросу городских властей, подробно описывает первичные и вторичные факторы риска города для разработки соответствующих уровней резервов; могут использоваться в качестве примера юрисдикциями, пытающимися провести аналогичный анализ.

) — тематическое исследование GFOA, проведенное по запросу городских властей, подробно описывает первичные и вторичные факторы риска города для разработки соответствующих уровней резервов; могут использоваться в качестве примера юрисдикциями, пытающимися провести аналогичный анализ.

- ProbabilityManagement.org — некоммерческая организация, упомянутая GFOA как хороший ресурс, упрощающий для юрисдикций выполнение расширенного моделирования оценки рисков с использованием Excel

Последнее изменение: 29 декабря 2022 г.

Совет Федеральной резервной системы — Структура Федеральной резервной системы

- Домашний номер

- О ФРС

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

О Федеральной резервной системе Совет Федеральной резервной системыФедеральные резервные банкиФедеральный комитет по открытым рынкам

О Федеральной резервной системе

Федеральная резервная система — это центральный банк Соединенных Штатов.

Он выполняет пять основных функций для содействия эффективному функционированию экономики США и, в более общем плане, для обеспечения общественных интересов. Федеральная резервная система

- проводит национальную денежно-кредитную политику , направленную на обеспечение максимальной занятости, стабильных цен и умеренных долгосрочных процентных ставок в экономике США;

- способствует стабильности финансовой системы и стремится минимизировать и сдерживать системные риски посредством активного мониторинга и участия в США и за рубежом;

- способствует безопасности и надежности отдельных финансовых учреждений и контролирует их влияние на финансовую систему в целом;

- способствует безопасности и эффективности платежных и расчетных систем посредством предоставления услуг банковскому сектору и правительству США, которые облегчают транзакции и платежи в долларах США; и

- способствует защите потребителей и развитию сообщества посредством надзора и проверки, ориентированных на потребителя, исследования и анализа возникающих проблем и тенденций в отношении потребителей, деятельности по экономическому развитию сообщества, а также применения законов и правил в отношении защиты прав потребителей.

Подробнее читайте в 11-м выпуске Федеральной резервной системы Объяснения ФРС.

Структура децентрализованной системы и ее философия

При создании Федеральной резервной системы Соединенные Штаты были географически разделены на 12 округов, в каждом из которых был отдельно зарегистрирован Резервный банк. Границы округов были основаны на преобладающих торговых регионах, существовавших в 1913 году, и связанных с ними экономических соображениях, поэтому они не обязательно совпадают с границами штатов.

Двенадцать округов Федеральной резервной системы действуют независимо, но под надзором

Границы округов Федеральной резервной системы основаны на экономических соображениях; Округа действуют независимо, но под контролем Совета управляющих Федеральной резервной системы.

Федеральные резервные банки

- 01-Бостон

- 02-Нью-Йорк

- 03-Филадельфия

- 04-Кливленд

- 05-Ричмонд

- 06-Атланта

- 07-Чикаго

- 08-Ст.

Луи

Луи - 09-Миннеаполис

- 10-Канзас-Сити

- 11-Даллас

- 12-Сан-Франциско

- Доска

Федеральная резервная система официально определяет округа по номеру и городу Резервного банка.

В 12-м округе филиал в Сиэтле обслуживает Аляску, а банк Сан-Франциско обслуживает Гавайи. Система обслуживает содружества и территории следующим образом: Нью-Йоркский банк обслуживает Содружество Пуэрто-Рико и Виргинские острова США; Банк Сан-Франциско обслуживает Американское Самоа, Гуам и Содружество Северных Марианских островов. Совет управляющих пересмотрел границы филиалов Системы 19 февраля.96.

Как первоначально предполагалось, каждый из 12 резервных банков должен был действовать независимо от других резервных банков. Ожидалось изменение учетных ставок — процентной ставки, которую коммерческие банки взимали за заимствование средств у Резервного банка. Важнейшим инструментом денежно-кредитной политики в то время считалось установление отдельно определяемой учетной ставки, соответствующей каждому округу. Концепция формирования национальной экономической политики не была хорошо разработана, а влияние операций на открытом рынке — покупки и продажи государственных ценных бумаг США — на формирование политики было менее значительным.

Концепция формирования национальной экономической политики не была хорошо разработана, а влияние операций на открытом рынке — покупки и продажи государственных ценных бумаг США — на формирование политики было менее значительным.

По мере того, как национальная экономика становилась все более интегрированной и сложной благодаря достижениям в области технологий, связи, транспорта и финансовых услуг, эффективное проведение денежно-кредитной политики стало требовать усиленного сотрудничества и координации во всей Системе. Частично это было достигнуто за счет поправок к Закону о Федеральной резервной системе в 1933 и 1935 годах, которые вместе создали современный Федеральный комитет по открытым рынкам (FOMC).

Закон о дерегулировании депозитных учреждений и денежно-кредитном контроле от 19 г.80 (Закон о денежно-кредитном контроле) ввел еще большую степень координации между резервными банками в отношении ценообразования на финансовые услуги, предлагаемые депозитным учреждениям. Среди резервных банков также наблюдается тенденция к централизации или консолидации многих своих финансовых услуг и вспомогательных функций, а также к стандартизации других. Резервные банки стали более эффективными благодаря заключению внутрисистемных соглашений об обслуживании, которые распределяют ответственность за услуги и функции, которые являются национальными по масштабу, между каждым из 12 резервных банков.

Среди резервных банков также наблюдается тенденция к централизации или консолидации многих своих финансовых услуг и вспомогательных функций, а также к стандартизации других. Резервные банки стали более эффективными благодаря заключению внутрисистемных соглашений об обслуживании, которые распределяют ответственность за услуги и функции, которые являются национальными по масштабу, между каждым из 12 резервных банков.

Подход США к центральному банкингу

Разработчики Закона о Федеральной резервной системе намеренно отвергли концепцию единого центрального банка. Вместо этого они предусматривали центральную банковскую «систему» с тремя характерными чертами: (1) центральный управляющий совет, (2) децентрализованную операционную структуру из 12 резервных банков и (3) сочетание государственных и частных характеристик.

Хотя части Федеральной резервной системы имеют некоторые общие черты с организациями частного сектора, Федеральная резервная система была создана для обслуживания общественных интересов.

В Федеральную резервную систему входят три ключевых субъекта: Совет управляющих, Федеральные резервные банки (резервные банки) и Федеральный комитет по открытым рынкам (FOMC). Совет управляющих, агентство федерального правительства, которое подотчетно и непосредственно подотчетно Конгрессу, обеспечивает общее руководство системой и осуществляет надзор за 12 резервными банками.

В рамках Системы определенные обязанности распределяются между Советом управляющих в Вашингтоне, округ Колумбия, члены которого назначаются Президентом по совету и с согласия Сената, и банками и отделениями Федеральной резервной системы, которые составляют оперативное присутствие Системы. по всей стране. Хотя Федеральная резервная система часто общается с представителями исполнительной власти и Конгресса, ее решения принимаются независимо.

Три ключевых учреждения Федеральной резервной системы

Совет управляющих Федеральной резервной системы (Совет управляющих), Федеральные резервные банки (резервные банки) и Федеральный комитет по открытым рынкам (FOMC) принимают решения, способствующие укреплению здоровья США. экономики и стабильности финансовой системы США.

экономики и стабильности финансовой системы США.

Три ключевые организации, служащие общественным интересам

Разработчики Закона о Федеральной резервной системе разработали центральную банковскую систему, которая в целом будет представлять общественные интересы.

Другие важные организации, участвующие в выполнении функций Федеральной резервной системы

Две другие группы играют важную роль в основных функциях Федеральной резервной системы:

- депозитарные учреждения — банки, сберегательные кассы и кредитные союзы; и

- Консультативные комитеты Федеральной резервной системы, которые дают рекомендации Совету управляющих и резервным банкам относительно обязанностей системы.

Депозитарные учреждения

Депозитарные учреждения предлагают транзакционные или расчетные счета населению и могут иметь собственные счета в своих местных Федеральных резервных банках. Депозитарные учреждения обязаны выполнять резервные требования, то есть хранить определенную сумму наличных денег в кассе или на счете в Резервном банке, исходя из общей суммы остатков на расчетных счетах, которыми они владеют.

Депозитарные учреждения, имеющие более высокие остатки на счетах в Резервном банке, чем им необходимо для удовлетворения резервных требований, могут предоставлять ссуды другим депозитным учреждениям, которым нужны эти средства для удовлетворения их собственных резервных требований. Эта ставка влияет на процентные ставки, цены на активы и богатство, обменные курсы и, следовательно, на совокупный спрос в экономике. FOMC устанавливает цель для ставки по федеральным фондам на своих заседаниях и санкционирует действия, называемые операциями на открытом рынке, для достижения этой цели.

Консультативные советы

Пять консультативных советов помогают и консультируют Правление по вопросам государственной политики.

- Федеральный консультативный совет (FAC). Этот совет, учрежденный Законом о Федеральной резервной системе, состоит из 12 представителей банковского сектора. FAC обычно встречается с Советом четыре раза в год, как того требует закон.

Ежегодно каждый Резервный банк выбирает одного человека, который будет представлять свой округ в FAC. Члены FAC обычно служат три однолетних срока и избирают своих собственных должностных лиц.

Ежегодно каждый Резервный банк выбирает одного человека, который будет представлять свой округ в FAC. Члены FAC обычно служат три однолетних срока и избирают своих собственных должностных лиц. - Консультативный совет общественных депозитарных учреждений (CDIAC). CDIAC был первоначально создан Советом управляющих для получения информации и мнений от сберегательных учреждений (сберегательных и кредитных учреждений и взаимных сберегательных банков) и кредитных союзов. Совсем недавно его членский состав расширился за счет включения местных банков. Как и FAC, CDIAC предоставляет Совету управляющих информацию из первых рук об экономике, условиях кредитования и других вопросах.

- Совет по проверке моделей. Этот совет был создан Советом управляющих в 2012 году для предоставления экспертных и независимых рекомендаций по его процессу тщательной оценки моделей, используемых в стресс-тестах банковских учреждений. Стресс-тесты требуются в соответствии с Законом Додда-Франка о реформе Уолл-стрит и защите прав потребителей.

Совет призван улучшить качество стресс-тестов и тем самым укрепить доверие к программе стресс-тестирования.

Совет призван улучшить качество стресс-тестов и тем самым укрепить доверие к программе стресс-тестирования. - Консультативный совет сообщества (CAC). Этот совет был сформирован Советом управляющих Федеральной резервной системы в 2015 году, чтобы предлагать различные взгляды на экономические условия и потребности потребителей и сообществ в финансовых услугах, уделяя особое внимание проблемам населения с низким и средним уровнем дохода. CAC дополняет FAC и CDIAC, члены которых представляют депозитарные учреждения. CAC встречается раз в полгода с членами Совета управляющих. 15 членов CAC избираются на трехлетний срок в шахматном порядке и выбираются Правлением в процессе публичного выдвижения кандидатур.

- Консультативный комитет по страховым полисам (IPAC). Этот совет был создан при Совете управляющих в 2018 году в соответствии со статьей 211(b) Закона об экономическом росте, регуляторных послаблениях и защите прав потребителей. IPAC предоставляет информацию, консультации и рекомендации Правлению по международным стандартам страхового капитала и другим вопросам страхования.

Об авторе