Формула коэффициент оборачиваемости: что это такое, что показывает, формула по балансу, какие позиции характеризует, к чему приводит замедление активов в днях, как рассчитывается отношение — примеры расчетов капиталов

Коэффициент оборачиваемости оборотных активов: виды, формула расчета

Содержание

Коэффициент оборачиваемости оборотных активов: виды, формула расчета

В статье раскрывается определение коэффициента оборачиваемости запасов, активов, дебиторской и кредиторской задолженности. Также статья содержит формулу расчета оборачиваемости и особенности управления показателем.

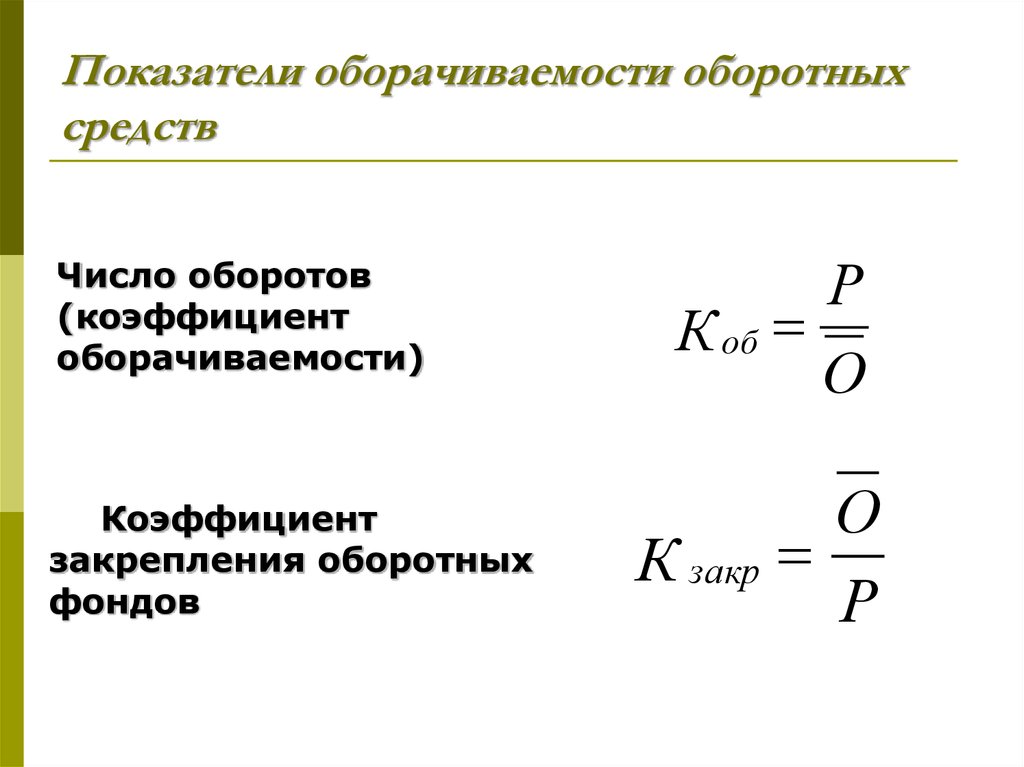

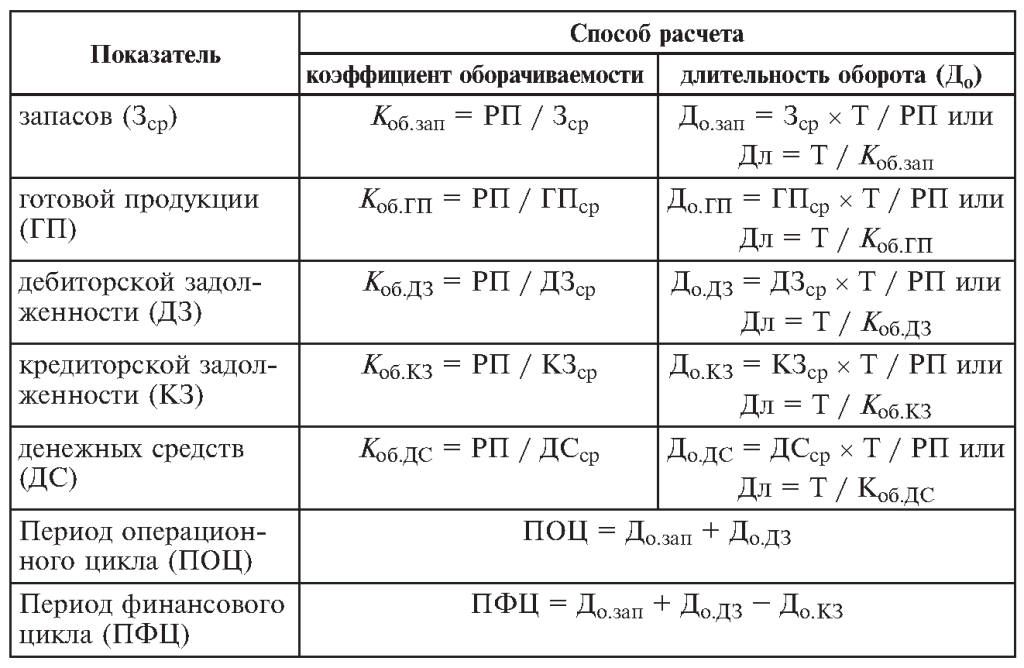

Определение и формула расчета коэффициента оборачиваемости оборотных средств

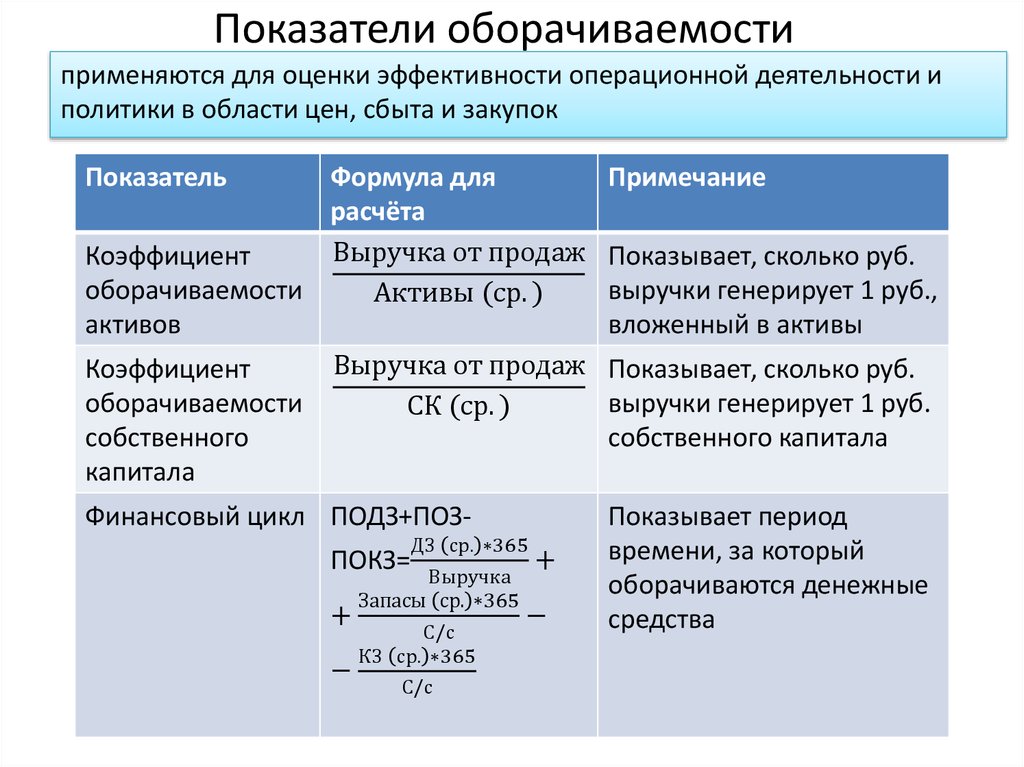

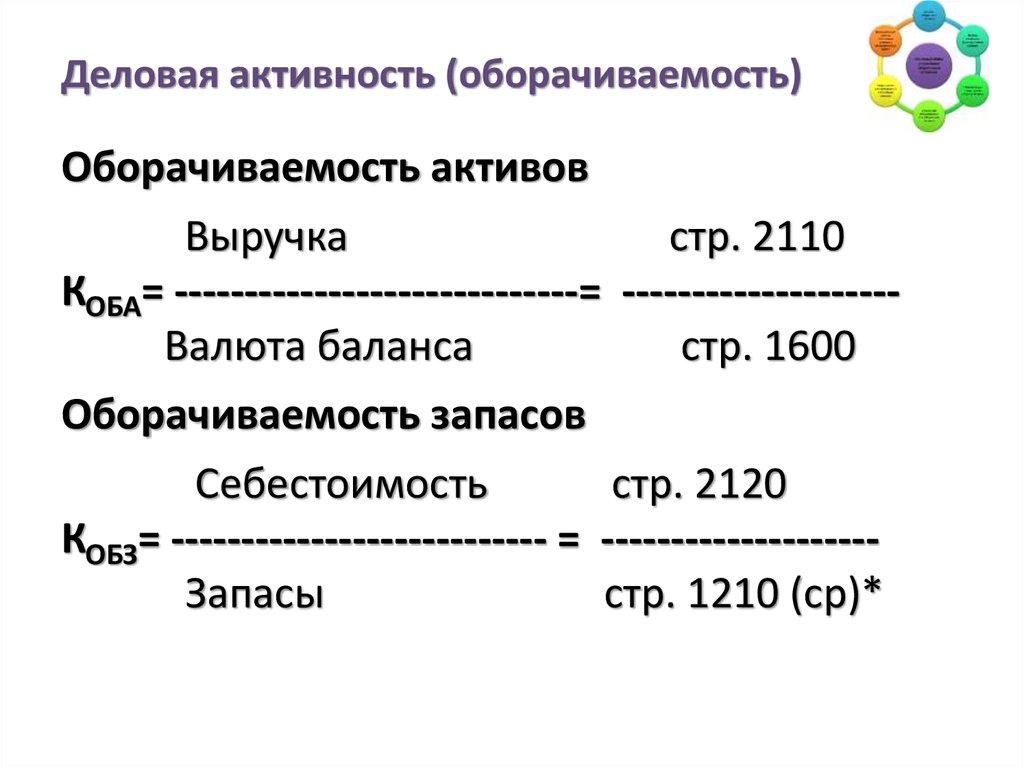

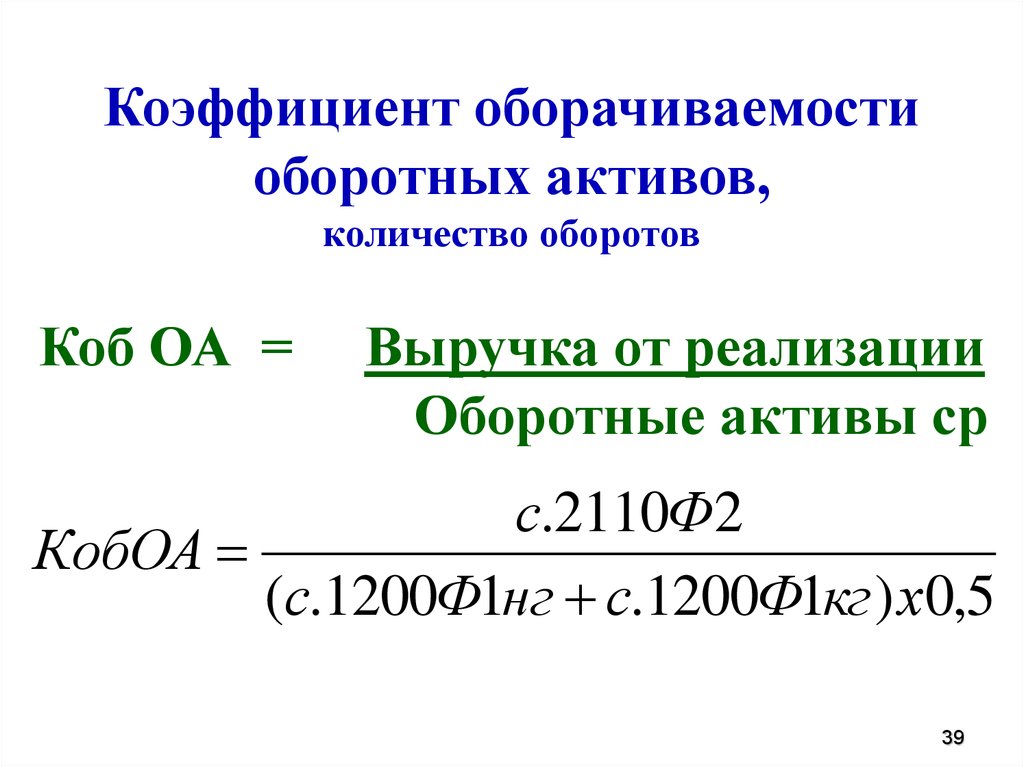

Коэффициент оборачиваемости оборотных средств позволяет определить, какое количество раз в отчетном периоде компания использовала свой остаток оборотных средств.

В соответствии с методологией бухгалтерского учета под оборотными средствами понимаются следующие активы:

- запасы;

- денежные средства;

- краткосрочные финансовые вложения;

- краткосрочную дебиторская задолженность.

Коэффициент оборачиваемости рассчитывается по следующей формуле:

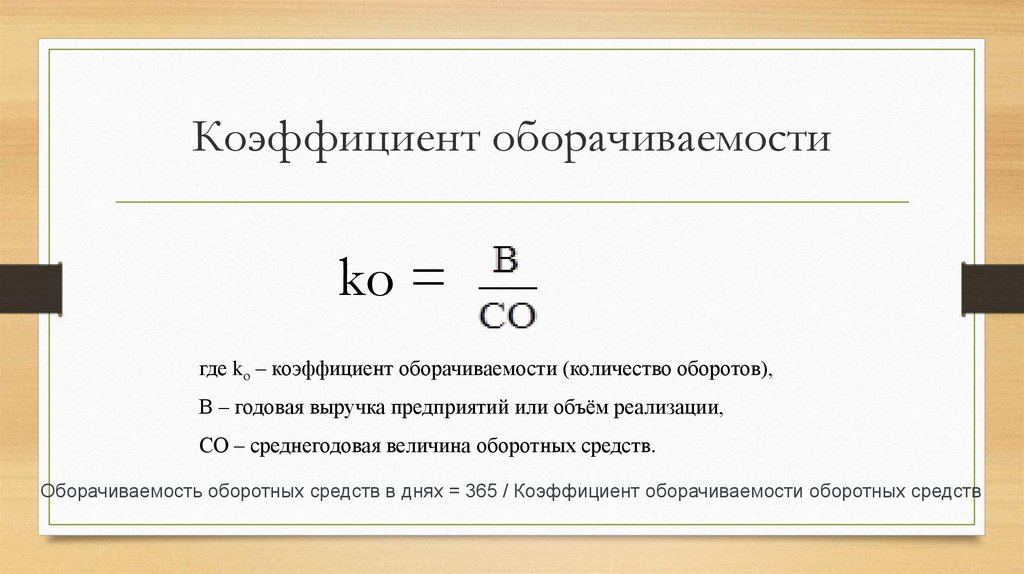

Коб=В/ОА;

где:

- В – выручка отчетного периода;

- АО – оборотные средства компании.

В расчете следует учитывать, что оборотные средства берутся по среднему значению, то есть сумма остатков на начало и конец период делится на два.

Помимо коэффициента оборачиваемости, рассчитывается оборачиваемость оборотных средств в днях:

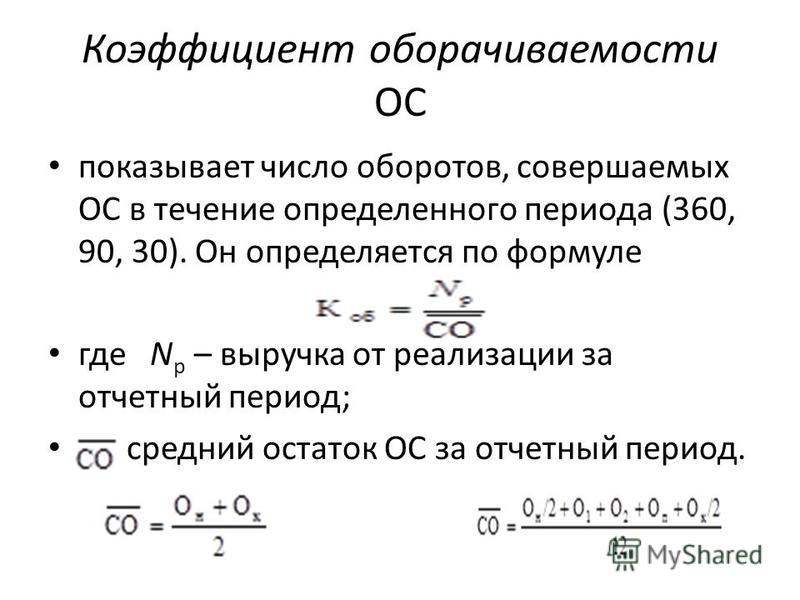

ОБд=365/Коб

Полученное значение характеризует количество дней, в течение которого компания зарабатывает выручку, аналогичную среднему значению суммы оборотных средств.

Если говорить о нормах для данных показателей, то общепринятых нормативов не установлено. Поэтому, при проведении анализа коэффициента оборачиваемости используют методы сравнения со среднеотраслевыми значениями. Если полученные значения ниже среднеотраслевых, то оборотные средства накоплены в излишнем количестве и могут стать неликвидными.

Оборотные средства – важная часть операционной деятельности компании, за счет которой обеспечивается исполнение всех текущих операций. Чтобы правильно спланировать расходы на формирование оборотных средств, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты ключевых экономических и финансовых параметров. В качестве альтернативы вы можете заказать индивидуальный бизнес-план «под ключ», в котором будут учтены особенности и основные проблемы, связанные с организацией бизнеса в конкретной сфере коммерческой деятельности.

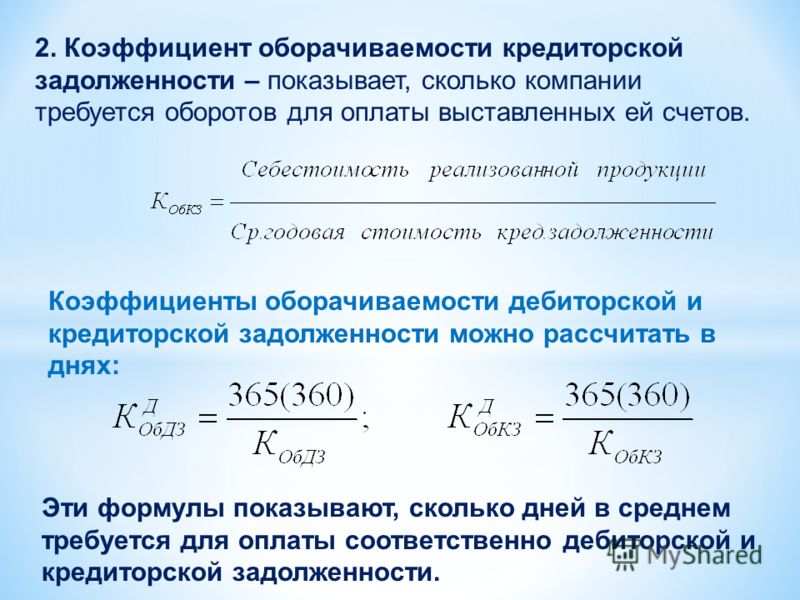

Оборачиваемость кредиторской и дебиторской задолженности

Помимо общего определения, существуют индивидуальные подвиды описываемого показателя, такие как коэффициент оборачиваемости кредиторской задолженности и аналогичный показатель оборачиваемости дебиторской задолженности.

Рассмотрим их характерные особенности и методы расчета.

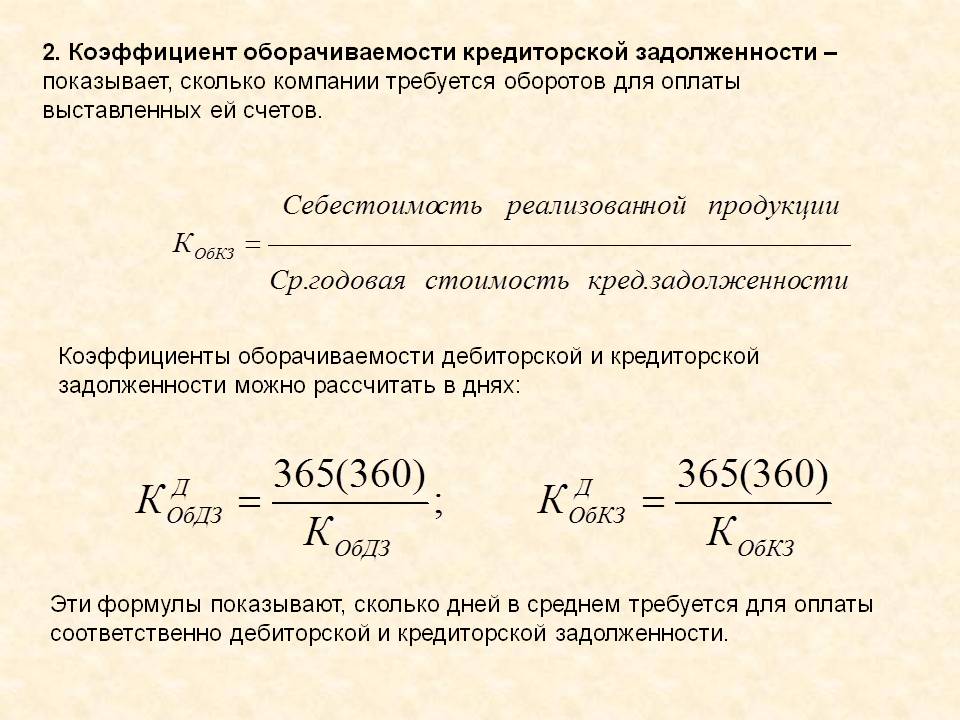

- Коэффициент оборачиваемость кредиторской задолженности

Показатель позволяет исследовать существующую связь между суммой задолженности компании перед поставщиками и подрядчиками и общей стоимостью всех приобретенных в отчетном периоде товаров, работ и услуг.

Показатель позволяет исследовать существующую связь между суммой задолженности компании перед поставщиками и подрядчиками и общей стоимостью всех приобретенных в отчетном периоде товаров, работ и услуг.

Вычисление оборачиваемости кредиторской задолженности показывает, какое количество раз в отчетном периоде было произведено погашение на сумму ее средней величины. Соответственно, чем меньше доля кредиторской задолженности и выше значение коэффициента ее оборачиваемости, тем устойчивее финансовое положение предприятие и тем лучше оно готово к различного рода форс мажорным обстоятельствам, способным временно снизить эффективность деятельности и текущие финансовые результаты.

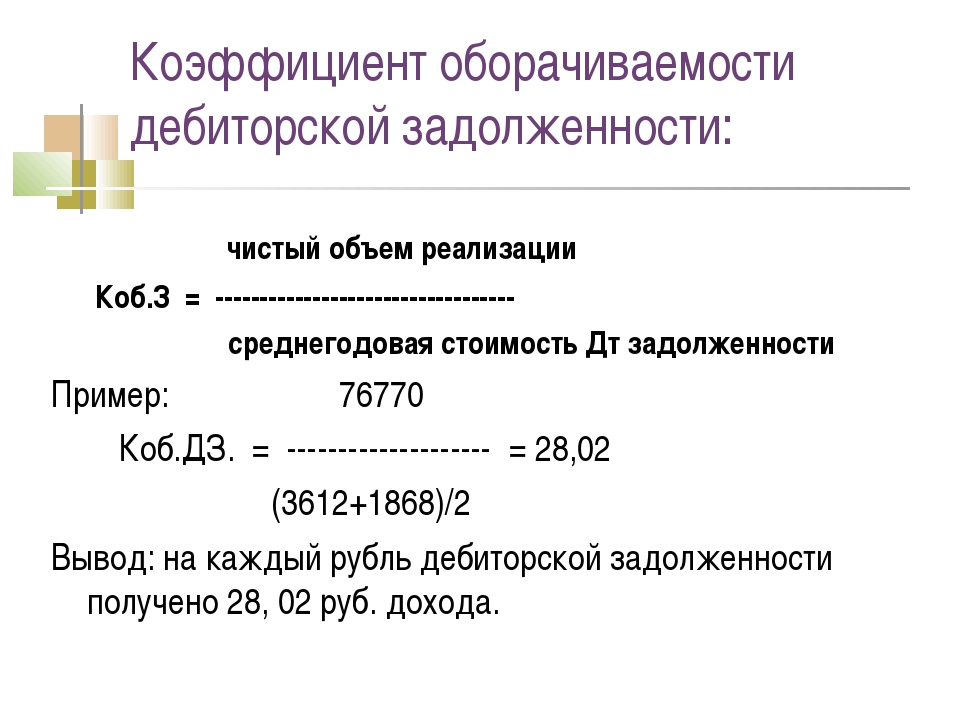

- Коэффициент оборачиваемости дебиторской задолженности. В противоположность предыдущему показателю, он отображает скорость возврата дебиторской задолженности, которая возникает у потребителей услуг и товаров компании, в случае их приобретения без полной или своевременной оплаты.

Наиболее часто используемый период расчета – календарный год. Суть показателя – количество раз, которое компания получила оплату за продукцию в сумме, равной средней величине остатка дебиторской задолженности. С его помощью можно оценить качество работы с клиентами и дать оценку деятельности подразделений, занимающихся возвратом неоплаченных сумм по приобретенным товарам и услугам. Также он дает характеристику политике продажи в кредит и эффективности работы с покупателями, то есть насколько результативно взыскивается дебиторская задолженность.

Для коэффициента оборачиваемости дебиторской задолженности не существует жесткого нормирования и общих принципов оценки его значений. Они специфичны, в зависимости от отрасли, в которой работает компания и типа предприятия. Единственный общий принцип – чем быстрее  Существуют и исключения – когда предприятие активно использует кредитные схемы оплаты за свои услуги и продукцию, тогда коэффициент оборачиваемости дебиторской задолженности не является главным финансовым ориентиром.

Существуют и исключения – когда предприятие активно использует кредитные схемы оплаты за свои услуги и продукцию, тогда коэффициент оборачиваемости дебиторской задолженности не является главным финансовым ориентиром.

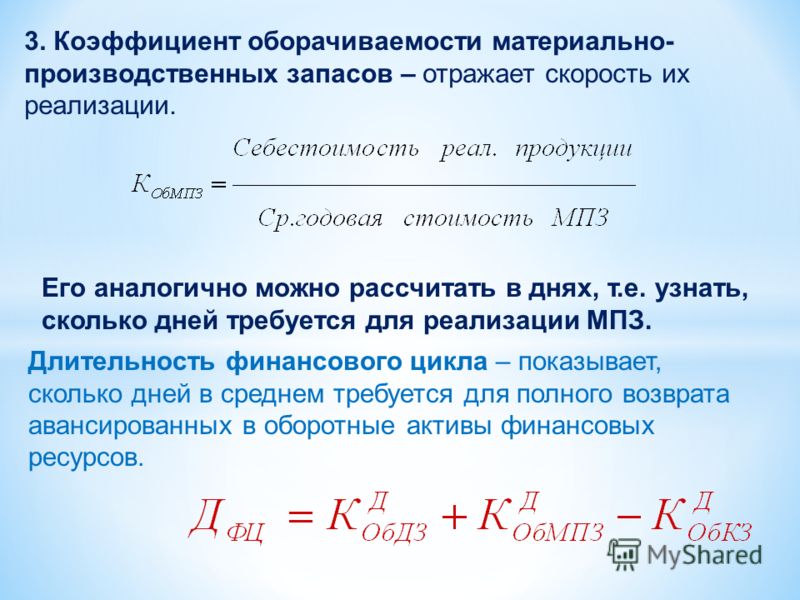

Коэффициент оборачиваемость запасов и собственного капитала

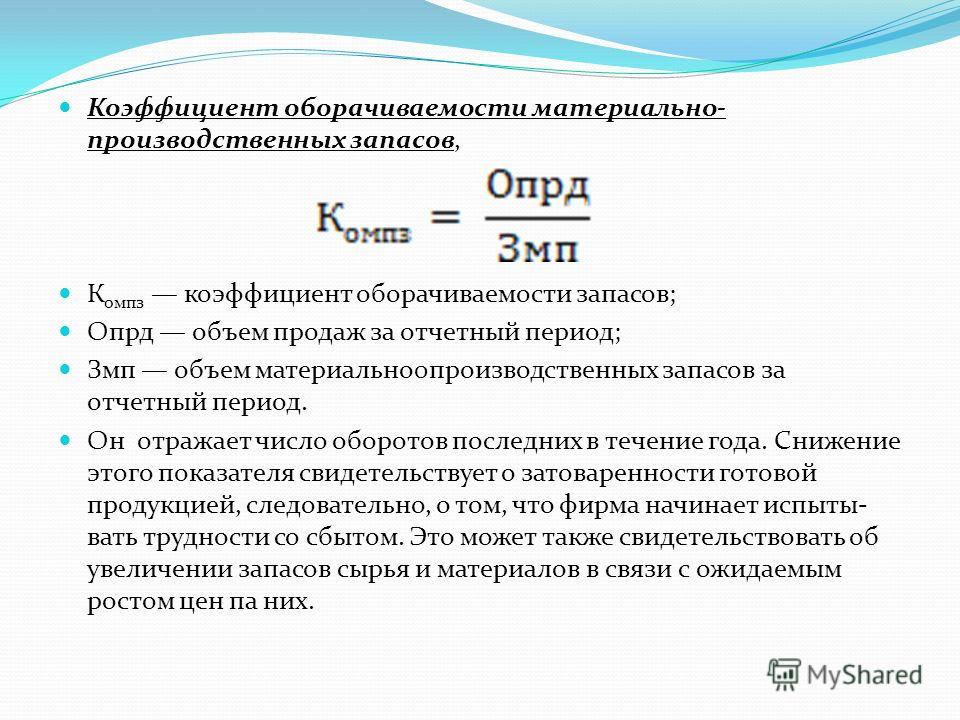

Коэффициент оборачиваемости запасов характеризует и позволяет проанализировать бизнес процессы, связанные с обновлением (полным или частичным) запасов компании. Его расчет позволяет определить количество раз, которое были использованы имеющиеся остатки запасов в отчетном периоде.

Почему это важно? Излишние ресурсы, которые не успевают использоваться в процессах создания услуг и продуктов, ведут к увеличению бухгалтерских статей расходов и снижению расчетной прибыли компании. Поэтому опытные руководители стараются соблюдать такое значение коэффициента оборачиваемости запасов, которое отражает быстрое движение имеющихся остатков и оптимальное их использование во всех процессах выпуска продукции.

В процессе анализа показателя, следует учитывать несколько факторов:

- высокий коэффициент оборачиваемости запасов (сравнение идет с показателями прошлых периодов или средними) может сигнализировать о том, что остатки слишком малы для обеспечения эффективности работы.

- в противном случае, имеющиеся запасы не пользуются спросом у производства или их сумма накоплена в избытке, который ухудшит общие финансовые показатели деятельности.

Все просто – чем активнее работает компания, тем меньше должно быть значение показателя, и затраты на приобретение сырья и материалов будут быстрее возвращаться в виде выручки от реализации. Так как нет жестких нормативных значений для конкретных отраслей, то анализ проводится по динамике изменений в ту или иную сторону, в сравнении с прошлыми отчетными периодами.

Коэффициент оборачиваемости собственного капитала используется для расчета скорости использования средств компании в отчетном периоде. Анализ показателя позволяет изучить некоторые аспекты финансовой деятельности компании или предприятия, за счет оценки следующих факторов:

Анализ показателя позволяет изучить некоторые аспекты финансовой деятельности компании или предприятия, за счет оценки следующих факторов:

- с точки зрения экономики — коэффициент оборачиваемости собственного капитала отражает активность денежного оборота вложенного капитала;

- с финансовой – продолжительность периода одного оборота вложенных в компанию средств;

- с точки зрения коммерции – излишнюю активность или недостаточный уровень продаж.

Рассмотрим несколько ситуаций оценки значения коэффициента оборачиваемости собственного капитала и их возможные последствия:

- Высокое значение позволяет сделать вывод о том, что темпы реализации превышают финансовые возможности фирмы и ей потребуется привлечение кредитных средств, что может привести к невозможности исполнения обязательств перед кредиторами и прочим негативным финансовым последствиям.

- Низкая оборачиваемость собственного капитала означает, что имеющиеся финансовые ресурсы используются неэффективно и надо активизировать процессы выпуска или реализации продукции для ускорения процесса использования капитала.

Также важно всесторонне оценить затраты: статьи, классификация, учет приведены в соответствующей статье блока.

Управление оборачиваемостью запасов и прочих оборотных средств

Анализ строится на изучении поведения коэффициент оборачиваемости запасов и активов в течение нескольких отчетных периодов.

Возможные значения:

- 1 и меньше – низкая рентабельность;

- больше 1 – компания рентабельна;

- 1,3 и выше – отличная организация бизнеса и сверхрентабельность.

При изучении показателя в динамике, следует учитывать, что причинами его положительных изменений могут выступать:

- рост реализации;

- увеличение прибыли;

- эффективное использование запасов и ресурсов;

- улучшение качество менеджмента;

- инновации и прогрессивные технологии.

Если же говорить о снижении коэффициента оборачиваемости запасов и активов, то причинами могут быть:

- некорректная стратегия ведения бизнеса;

- уменьшение спроса;

- возросшие кредитные и кредиторские обязательства;

- изменение принципов производства или управление, как явление переходного периода.

Инструменты повышения оборачиваемости:

- растить объемы продаж быстрее, чем оборотные активы;

- снижать потребление материалов и энергии в производственных процессах;

- поднимать уровень качества выпускаемых товаров и оказываемых услуг;

- сокращать время на выпуск.

Показатели оборачиваемости или любые другие могут быть рассчитаны при бизнес-планировании. Например, вам может понадобиться бизнес-план производства мусора, пластика, отходов. Также наша компания может вам предложить любой другой типовой бизнес-план в любой из сфер экономики.

Основное назначение анализа оборачиваемости оборотных средств – оптимизация всех процессов, направленная на повышение производительности, прибыльности и финансовых результатов компании. Чтобы открыть эффективный бизнес, скачайте с нашего сайта полноценный структурированный бизнес-план, с основными расчетами финансовых и экономических показателей деятельности, что позволит качественно описать финансовую модель и привлечь владельцев капитала к финансированию проекта.

Похожие статьи

Коэффициент оборачиваемости инвестиций | Показатели использования активов

Investment turnover

Описание

Показатель оборачиваемости инвестиций используется инвесторами для определения способности компании конвертировать свой долг и капитал в продажи. Высокое отношение продаж к пассивам свидетельствует о высоком уровне эффективности при ведении продаж.

Этот коэффициент должен отслеживаться на трендовой линии, чтобы увидеть, есть ли изменения в уровне эффективности продаж с течением времени.

Формула

Разделите общий объем продаж на сумму собственного капитала и долгосрочных обязательств. В случаях, когда задолженность появляется в краткосрочной перспективе и поэтому классифицируется как краткосрочная, ее также приемлемо включить в знаменатель.

Продажи /

(Собственный капитал +

Долгосрочные обязательства)

Пример

Финансовый директор попросил избранную группу текущих инвесторов инвестировать в компанию еще 400 000 долларов. Они хотят узнать, эффективно ли компания использовала свои деньги в прошлом и, следовательно, сделать расчет оборота инвестиций за последние несколько лет, чтобы увидеть, есть ли тенденция к росту эффективности продаж.

Результаты приведены в таблице.

|

20x6 |

20x7 |

20x8 |

|

|

Продажи |

13,000,000 |

14,500,000 |

17,250,000 |

|

Собственный капитал |

4,250,000 |

4,500,000 |

4,750,000 |

|

Долгосрочные обязательства |

950,000 |

675,000 |

640,000 |

|

Коэффициент |

2. |

2.8 |

3.2 |

5

5Коэффициент оборачиваемости со временем заметно улучшается, что может побудить инвесторов инвестировать запрошенные 400 000 д.e. Тем не менее, они могут также попросить финансового директора привлечь дополнительную дешевую ссудную задолженность вместо капитала, поскольку таблица показывает, что за последние несколько лет уровень задолженности постоянно снижался.

Меры предосторожности

Только то, что у компании высокий коэффициент оборачиваемости инвестиций, не означает, что она приносит хорошую прибыль. Это может быть «покупка» продаж, когда компания предлагает продукты или услуги по крайне низким ценам, что приводит к эксплуатационным потерям.

Следовательно, этот показатель должен сочетаться с постоянным анализом валовой прибыли и чистой прибыли.

Средний запас: определение, формула расчета, пример

Что такое средний запас?

Средний запас — это расчет, который оценивает стоимость или количество определенного товара или набора товаров в течение двух или более определенных периодов времени. Средний запас — это среднее значение запаса за определенный период времени, которое может отличаться от медианного значения того же набора данных и рассчитывается путем усреднения начального и конечного значений запаса за указанный период.

Средний запас — это среднее значение запаса за определенный период времени, которое может отличаться от медианного значения того же набора данных и рассчитывается путем усреднения начального и конечного значений запаса за указанный период.

Ключевые выводы

- Средний запас — это расчет, который оценивает стоимость или количество определенного товара или набора товаров в течение двух или более определенных периодов времени.

- Средний запас — это среднее значение запаса за определенный период времени, которое может отличаться от медианного значения того же набора данных.

- Средние значения запасов можно использовать в качестве точки сравнения при рассмотрении общего объема продаж, что позволяет бизнесу отслеживать потери запасов.

- Скользящее среднее значение запасов позволяет компании отслеживать запасы с момента последней сделанной покупки.

- Управление запасами является ключевым фактором успеха для компаний, поскольку позволяет им лучше управлять своими затратами, продажами и деловыми отношениями.

Понимание среднего запаса

Запасы — это стоимость всех товаров, готовых к продаже, или всего сырья для создания этих товаров, которое хранится у компании. Успешное управление запасами является ключевым моментом для компаний, поскольку оно позволяет им лучше управлять своим бизнесом в целом с точки зрения продаж, затрат и отношений со своими поставщиками.

Поскольку две точки не всегда точно отражают изменения в запасах за разные периоды времени, средний запас часто рассчитывается с использованием количества точек, необходимых для более точного отражения деятельности за определенный период времени.

Например, если компания пытается рассчитать средние запасы в течение финансового года, может быть более точным использовать подсчет запасов на конец каждого месяца, включая базовый месяц. Значения, связанные с каждой точкой, складываются и делятся на количество точек, в данном случае на 13, для определения среднего запаса.

Средние показатели запасов можно использовать в качестве точки сравнения при рассмотрении общего объема продаж, позволяя бизнесу отслеживать потери запасов, которые могли произойти из-за кражи или потери или из-за повреждения товаров, вызванного неправильным обращением. Он также учитывает любые скоропортящиеся запасы, срок годности которых истек.

Он также учитывает любые скоропортящиеся запасы, срок годности которых истек.

Формула среднего запаса может быть выражена следующим образом:

Средний запас = (текущий запас + предыдущий запас) / количество периодов

Средний запас часто используется в анализе отношений; например, при расчете оборачиваемости запасов.

Средний запас

Скользящий средний запас

Компания может выбрать использование запасов со скользящим средним значением, когда возможно поддерживать постоянную систему отслеживания запасов. Это позволяет бизнесу корректировать стоимость элементов запасов на основе информации о последней покупке.

По сути, это помогает сравнивать средние значения запасов за несколько периодов времени путем приведения всех цен к текущим рыночным стандартам. Это делает его похожим на корректировку исторических данных на основе уровня инфляции для более стабильных рыночных позиций. Это позволяет упростить сравнение товаров с высоким уровнем волатильности.

Пример средней инвентаризации

Обувная компания заинтересована в более эффективном управлении своими запасами. Текущие запасы на его складе составляют 10 000 долларов. Это соответствует запасам за три предыдущих месяца, которые оценивались в 9 000, 8 500 и 12 000 долларов.

При расчете среднего значения запасов за три месяца обувная компания получает среднее значение, добавляя текущие запасы в размере 10 000 долларов к запасам за предыдущие три месяца, зарегистрированным как 9 долларов.000, 8 500 и 12 000 долларов США и разделив их на количество точек данных следующим образом:

Средний запас = (10 000 долл. США + 9 000 долл. США + 8 500 долл. США + 12 000 долл. США) / 4

Это приводит к тому, что средний запас составляет 9 875 долларов США за рассматриваемый период времени.

Что это такое, типы и как их использовать в инвестировании

Что такое эталон?

Эталон — это эталон, с которым что-то сравнивают. Инвесторы используют контрольные показатели для измерения эффективности ценных бумаг, взаимных фондов, биржевых фондов, портфелей или других инвестиционных инструментов.

Инвесторы используют контрольные показатели для измерения эффективности ценных бумаг, взаимных фондов, биржевых фондов, портфелей или других инвестиционных инструментов.

Как правило, для этой цели используются индексы акций и облигаций широкого рынка и рыночного сегмента — даже криптовалюты имеют ориентиры, что свидетельствует о важности наличия чего-то, с чем можно сравнить производительность актива.

Если есть инвестиционный инструмент, есть эталон, с которым его можно сравнить — узнайте больше об эталонах и о том, как вы можете использовать их для проверки эффективности своего портфеля.

Ключевые выводы

- Контрольный показатель — это стандарт, с помощью которого измеряется производительность.

- В инвестировании контрольные показатели обычно представляют собой индексы инвестиционных инструментов, по которым оценивается эффективность портфеля.

- В зависимости от конкретной инвестиционной стратегии или мандата контрольный показатель будет отличаться.

- Для каждого типа инвестиций и стратегий существуют ориентиры.

Почему контрольные показатели важны

Понимание контрольных показателей

Рыночные эталоны — это индексы, созданные для включения нескольких ценных бумаг, активов или других инструментов, чтобы представить результаты акций, фондов или любых других инвестиций того же типа и состава.

Сравнительные индексы были созданы для всех типов классов активов. Например, S&P 500 и промышленный индекс Доу-Джонса являются двумя наиболее популярными эталонными индикаторами акций с большой капитализацией на фондовом рынке.

Фондовые индексы

Индекс S&P 500 был создан Standard & Poor’s. В нем перечислены 500 компаний — на самом деле в индексе 505 акций — на основе конкретных показателей и методов оценки, отражающих самые эффективные акции на фондовом рынке (по мнению специалистов S&P).

Промышленный индекс Доу-Джонса включает акции 30 американских «голубых фишек» — акций хорошо известных, устоявшихся и финансово устойчивых компаний.

В S&P 500, конечно, котируется гораздо больше акций, чем в Dow, но есть много похожих акций:

- Apple

- Microsoft

- Boeing

- Alphabet (Google)

- Cisco

- Caterpillar

- Proctor & Gamble

Оба эти индекса используются многими для оценки эффективности фондового рынка в целом, хотя они представляют собой лишь часть акций, котирующихся на публичных биржах.

Инвесторы взаимных фондов могут использовать индексы Refinitiv Lipper, которые используют 30 крупнейших взаимных фондов в определенной категории, а международные инвесторы могут использовать индексы MSCI. Wilshire 5000 также является популярным эталоном; он представляет все публично торгуемые акции в США.

Индексы фиксированного дохода

Индексы фиксированного дохода измеряют эффективность активов с фиксированным доходом, таких как облигации и казначейские обязательства, которые инвесторы используют для получения дохода или как способ сохранить капитал во время падения рыночных условий.

Некоторые примеры ведущих ориентиров с фиксированным доходом включают индекс совокупных облигаций Bloomberg (известный как Agg), индекс корпоративных высокодоходных облигаций США Bloomberg Capital и индекс казначейских облигаций США Bloomberg Capital.

Товарные индексы

Товарные индексы измеряют эффективность корзины товаров. Например, товарный индекс Bloomberg (BCOM) состоит из 23 биржевых фьючерсов на физические товары. Индекс измеряет 21 товар в пяти различных секторах и выступает в качестве индикатора производительности товарного рынка. Пять секторов:

- Сельское хозяйство

- Энергетика

- Промышленные металлы

- Драгоценные металлы

- Животноводство

В дополнение к традиционным контрольным показателям, представляющим широкие рыночные характеристики, такие как крупная, средняя и малая капитализация, рост и стоимость, вы также найдете индексы, основанные на фундаментальных характеристиках, секторах, дивидендах, рыночных тенденциях, инвестиционных темах и гораздо более.

Тематические индексы представляют собой списки акций, которые соответствуют определенным критериям по теме, таким как экологические, социальные и управленческие (ESG) или устойчивость.

Использование эталона

При оценке эффективности вашего инвестиционного портфеля важно сравнить его с эталоном, представляющим отрасль, сектор и сегмент рынка, к которому он принадлежит. Однако, если ваш портфель диверсифицирован, вы не сможете сравнить весь портфель с одним индексом — вам может потребоваться оценить его по секциям в зависимости от того, как вы распределили свои инвестиции.

Использование уже предоставленной информации

Большинство розничных инвесторов не строят свои портфели, выбирая отдельные акции. Тем не менее, это возможно, но во многих случаях просто слишком дорого и долго оценивать акции и покупать те, которые соответствуют вашим инвестиционным критериям. Таким образом, многие выбирают взаимные фонды или биржевые фонды (ETF), которые отражают результаты конкретных индексов.

Если в вашем портфеле есть фонд или несколько, вы можете сравнить информацию, которую управляющие фондами уже предоставляют, чтобы увидеть, как ваши фонды работают по сравнению с индексами, которые они отражают.

Например, Vanguard Mega Cap Growth ETF (MGK) — это биржевой фонд, который отслеживает показатели индекса роста мегакапитализации США CRSP. Если вы приобрели акции MGK и хотите оценить их эффективность, вы должны сначала найти страницу фонда на веб-сайте Vanguard, найти вкладку «Производительность и сборы» и убедиться, что «Сводка» подчеркнута, нажав на нее. Вы увидите следующую информацию:

Вы можете увидеть изменения рыночной цены фонда с момента его основания до результатов за последний месяц и сравнить их с эталоном. Затем найдите историческую волатильность и посмотрите, как доходность и риск фонда сравниваются с доходностью его эталона:

R-квадрат измеряет, насколько точно фонд отслеживает свой контрольный показатель — в случае с MGK он очень точно соответствует доходности своего контрольного показателя (значение 1,0 указывает на отслеживание, а менее 1,0 указывает на меньшее отслеживание).

Бета — это мера риска фонда по сравнению с эталоном — опять же, MGK соответствует уровню риска своего эталона (опять же, 1,0 означает, что он отслеживал, а меньше или больше 1,0 указывает на меньшее или большее отслеживание соответственно).

MGK исторически соответствовала доходности и риску эталонного индекса, для отслеживания которого он был разработан, плюс-минус несколько процентных пунктов. Однако по сравнению с индексом общего фондового рынка США Доу-Джонса MGK принесла меньшую доходность и немного больше рисков.

Что является лучшим эталоном акций?

Лучший ориентир для акций — это индекс, который соответствует вашему портфелю или ближайшим к вам активам.

Является ли S&P 500 хорошим ориентиром?

Очень часто используется, но в зависимости от того, как устроен тест, можно использовать гораздо больше. Некоторыми широко используемыми ориентирами на фондовом рынке являются Wilson 5000, Dow Jones Industrial Average и Russel 2000.

Как рассчитывается эталон?

Различные индексы используют разные методы расчета своей производительности. Например, S&P 500 использует метод рыночной капитализации в свободном обращении.

Итог

Рыночные ориентиры важны, потому что они позволяют инвесторам сравнивать эффективность своих активов с надежными показателями. Кроме того, контрольные показатели показывают состояние рынка — вы также можете увидеть, как работает конкретный класс, или просмотреть показатели рынка акций в целом. Рыночные ориентиры постоянно меняются, и время от времени появляются новые, основанные на меняющихся инвестиционных стратегиях и настроениях инвесторов.

Единственное ограничение, которое есть у бенчмарков, заключается в том, что они являются индикаторами прошлой эффективности — нет никакого способа узнать, как будут работать инвестиции, составляющие индекс. Вы можете только просматривать результаты своих инвестиционных решений, что хорошо, потому что вы можете использовать информацию для внесения корректировок или изменения своей стратегии.

Об авторе