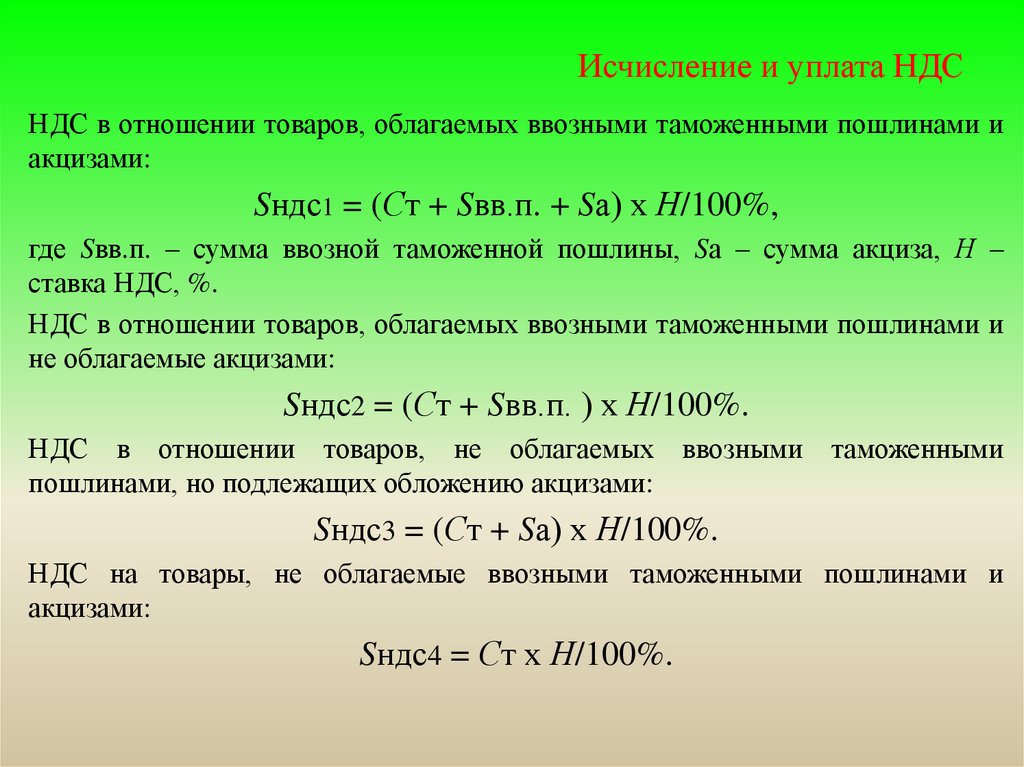

Формула начисления ндс 18: Калькулятор НДС онлайн | Расчет НДС 20%, 18% или 10% бесплатно — Контур.Бухгалтерия — СКБ Контур

Раздельное начисление НДС на каждый раздел сметы

Единый номер технической поддержки ПК «ГРАНД-Смета» (Республика Крым и г. Севастополь): +7 (978) 202-42-62 (ежедневно, с 9:00 до 21:00)

В связи с повышением НДС с 1 января 2019 года по некоторым расчетам может потребоваться указать разную ставку НДС на разные разделы сметы.

Для этого необходимо выполнить следующие действия: на вкладке Документ переходим в Парметры сметы, далее закладка «Расчет» – «Итоги» устанавливаем флажок «Раздельное начисление итогов по разделам» и «Начислять лимитированные затраты в разделах».

Там же, в параметрах сметы, в общий список лимитированных затрат добавляем отдельные строки для начисления НДС к каждому разделу, указывая их значение в виде формулы с идентификатором РАЗДЕЛ1.ВСЕГО или РАЗДЕЛ2.ВСЕГО. Где цифра после идентификатора РАЗДЕЛ указаывает на порядковый номер раздела сметы, к которому задается формула с начислением.

Для ставки НДС 18% итоговая формула бдует выглядеть так: 18%РАЗДЕЛ1.ВСЕГО, для ставки НДС 20%: 20%РАЗДЕЛ2.ВСЕГО.

Обратите внимание! Добавлять данные формулы необходимо в группу «Дополнительные работы и затраты», а не в группу «Налоги и обязательные платежи», т.к. группа «Налоги и обязательные платежи» учитывается только в итогах по всей смете.

Другие полезные инструкции по работе с ГРАНД-Сметой

Компенсация НДС при использовании УСН (для Методики-2020)

Как известно, расчет компенсации НДС при использовании упрощённой системы налогообложения имеет свои особенности для разных вариантов индексации. С появлением Методики-2020 расчёт теперь стал выполняться сразу в дву…

ГРАНД-Смета: как добавить НДС в итогах сметы?

Очень часто у сметчиков возникает вопрос: как в ГРАНД-Смете в итогах сметы добавить строку с начислением НДС. Мы подготовили подробную инструкцию, которая поможет сделать это в несколько кликов мышью.

Мы подготовили подробную инструкцию, которая поможет сделать это в несколько кликов мышью.

Компенсация НДС при использовании УСН

Для того чтобы рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения необходимо в окне с параметрами сметы перейти на закладку Лимит. затраты и там добавить статью затрат в главу с названи…

ГРАНД-Смета: добавление материалов по прайсу

Нередко в локальной смете, где применяется базисно-индексный способ расчёта, требуется ввести стоимость каких-либо отдельных позиций сразу в фактических текущих ценах – вместо того чтобы стандартным образом получать теку…

ГРАНД-Смета: как задать в акте индексы перевода в текущие цены?

Данная статья поможет пользователям ПК «ГРАНД-Смета» узнать, по какой причине данные из локальной сметы не переносятся в акт. В ПК «ГРАНД-Смета» предусмотрена возможность индивидуально задавать для каждого акта индексы п…

В ПК «ГРАНД-Смета» предусмотрена возможность индивидуально задавать для каждого акта индексы п…

Восстановление входящего НДС — Finance | Dynamics 365

Twitter LinkedIn Facebook Адрес электронной почты- Статья

- Чтение занимает 11 мин

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Ранее удержанные суммы налога на добавленную стоимость (НДС) можно восстановить в следующих случаях:

- При экспортных продажах товаров и основных средств

- Когда основные средства используются в мероприятиях, не облагаемых НДС, и экспортных продажах

- Когда основные средства, которые не были полностью амортизированы, списаны

Восстановление НДС при экспортных продажах товаров и основных средств

Налог на экспортные продажи восстанавливаются в период, в котором произошли экспортные продажи. Можно использовать два метода для определения суммы НДС, которая должна быть восстановлена в бюджете:

- Прямой метод — этот метод используется, если известен тип товаров, проданных для экспорта, и сколько НДС было удержано для этих товаров.

- Косвенный метод — этот метод используется, если не известна цель приобретения продукта или был удержан НДС.

В этом случае введенная сумма НДС для каждой накладной по закупке на текущий период умножается на долю выручки по экспорту в общей выручке для того же периода.

В этом случае введенная сумма НДС для каждой накладной по закупке на текущий период умножается на долю выручки по экспорту в общей выручке для того же периода.

В этом случае введенная сумма НДС для каждой накладной по закупке на текущий период умножается на долю выручки по экспорту в общей выручке для того же периода.

В этом случае введенная сумма НДС для каждой накладной по закупке на текущий период умножается на долю выручки по экспорту в общей выручке для того же периода.Восстановление НДС, когда основные средства используются в мероприятиях, не облагаемых НДС, и экспортных продажах

Для основных средств сумма НДС восстанавливается за период, в течение которого произошли экспорт или неналогооблагаемые продажи. Сумма восстанавливаемого НДС рассчитывается по следующей формуле:

Сумма НДС к восстановлению = сумма НДС, которая была удержана из покупки основного средства × долю экспорта (без налогообложения)

В этом расчете доля экспорта (без налогообложения) зависит от метода амортизации, используемого для ОС:

Для основных средств, использующих метод амортизации

Доля экспорта (неналогооблагаемая) = значение Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за текущий период ÷ разность значений между Выпуск/пробег и Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за предыдущие периоды

Для основных средств, не использующих метод амортизации Выпуск продукции/километры пробега, доля экспорта (неналогооблагаемая) рассчитывается по выручке за текущий период:

Для объектов недвижимости сумма НДС начинает восстанавливаться с года, когда произошло событие, вызвавшее восстановление налога.

Это продолжается до десятого года после даты начала амортизации. Восстанавливаемая сумма рассчитывается по следующей формуле:Сумма НДС к восстановлению = сумма НДС, которая была удержана из покупки основного средства в виде объекта недвижимости × себестоимость товаров, проданных на экспорт в течение календарного года ÷ общая стоимость товаров, проданных в календарном году

Это продолжается до десятого года после даты начала амортизации. Восстанавливаемая сумма рассчитывается по следующей формуле:

Это продолжается до десятого года после даты начала амортизации. Восстанавливаемая сумма рассчитывается по следующей формуле:Восстановление НДС, когда основные средства, которые не были полностью амортизированы, списаны

Сумма восстанавливаемого НДС рассчитывается по следующей формуле:

Сумма НДС к восстановлению = сумма НДС, которая была удержана из-за покупки основного средства × остаточную стоимость основного средства исключая переоценку модели стоимости учета ÷ стоимость приобретения основного средства из модели стоимости учета.

Примечание

Если основное средство использовалось для экспорта или необлагаемой налогом деятельности в течение периода, и это было списано, сумма НДС, которая должна быть восстановлена, рассчитывается на основе списания.

Настройка

Настройка параметров восстановления НДС

На странице Параметры главной книги настройте параметры восстановления НДС.

- Перейдите в раздел Главная книга > Настройка главной книги > Параметры главной книги.

- На вкладке Налог на экспресс-вкладке Параметры налога в разделе Восстановление НДС задайте следующие поля

| Поле | Описание |

|---|---|

| Метод расчета выручки | Выберите способ, используемый для расчета выручки:

|

| Метод восстановления НДС | Выберите способ, используемый для восстановления НДС:

|

Использование основных средств для экспорта или мероприятий, не облагаемых НДС

- На странице Основные средства выберите Использование ОС.

- На странице Выпуск продукции/километры пробега в поле Выпуск/пробег экспорт или Выпуск/пробег необлагаемый задайте, как основное средство используется для экспорта или мероприятий, на облагаемых налогом.

Для получения дополнительных сведений о выпуску продукции/километрам пробега см. расстояния см. раздел Метод амортизации по выпуску/пробегу продукта.

Процесс восстановления НДС

Процесс восстановления НДС выполняется в два этапа:

- Расчет сумм НДС, которые необходимо восстановить.

- Обработайте исходящий НДС и включите накладные-фактуры в книгу продаж.

Расчет сумм НДС, которые необходимо восстановить

Используйте страницу Журнал восстановления НДС для создания, утверждения и отмены сумм восстановления НДС.

Примечание

При восстановлении сумм НДС для основных средств амортизация ОС за период должна быть рассчитана и разнесена.

Выберите Расчеты с клиентами > Периодические задачи > Книга продаж > Журнал восстановления НДС. На странице Журнал восстановления НДС отображаются данные для входящих накладных-фактур, для которых должны быть восстановлены суммы НДС в текущем периоде.

В поле Дата в периоде выберите дату из отчетного периода для отображения сведений об НДС.

Выберите Процедура восстановления НДС > 1. Обновить связи по складу, а затем нажмите ОК.

Процедура восстановления НДС устанавливает связь между входящими накладными по покупкам и исходящими накладными по продаже. Убедитесь, что запасы закрыты до конца периода, поскольку связь между купленными и проданными товарами определяется на основе сопоставлений запасов во время закрытия склада.

Выберите Процедура восстановления НДС > 2. Обновить журнал, чтобы обновить данные в журнале:

- Установите для параметра Обновить суммы выручки значение Да, чтобы обновить сумму выручки.

- Установите для параметра Удалить предыдущий расчет значение Да, чтобы пересчитать предыдущие расчеты.

Выберите ОК, чтобы обновить суммы восстановленного НДС за указанный период.

Вы можете проверить следующую обновленную информацию:В верхней части страницы Журнал восстановления НДС отображается список входящих накладных-фактур, для которых сумма ранее удержанных сумм НДС подлежит восстановлению в отчетном периоде. Для каждой входящей накладной в полях Прямой НДС 18%, Прямой НДС 10%, Косвенный НДС 18% и Косвенный НДС 10% показаны суммы НДС, которые должны быть восстановлены для товаров. В полях НДС 18% по ОС и НДС 10% по ОС показаны суммы НДС, которые должны быть восстановлены для основных средств.

В нижней части страницы Журнал восстановления НДС показаны строки обработки входящего НДС для накладной. На основе обновленных связей запасов система определяет для каждой строки, должен ли использоваться прямой метод или косвенный метод для расчета суммы НДС:

Прямой метод — поле Тип расходов задано как Прямой (установлена связь между приобретенными и проданными товарами).

Сумма восстанавливаемого НДС рассчитывается по следующим формулам:Для товаров: сумма НДС для восстановления (прямая) = сумма НДС, удержанная для входящей накладной × количество товаров, проданных на экспорт ÷ общее приобретенное количество

Для ОС: сумма НДС к восстановлению = сумма НДС, удержанная из покупки основного средства × доля экспорта (неналогооблагаемая), где доля экспорта (неналогооблагаемая) рассчитывается по следующей формуле:

Доля экспорта (неналогооблагаемая) = значение Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за текущий период ÷ разность значений между Выпуск/пробег и Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый) за предыдущие периоды

Косвенный метод — поле Тип расходов задано как Косвенный (не установлена связь между приобретенными и проданными товарами).

Сумма восстанавливаемого НДС рассчитывается по следующей формуле:Сумма НДС для восстановления (косвенная) = сумма НДС, удержанная в текущем периоде × доля экспорта (за текущий период)

Обратите внимание на следующую информацию:

Предыдущие формулы действительны для способа восстановления НДС Смешанный. Для метода восстановления НДС По коэффициенту всегда применяется формула расчета косвенного метода.

В нижней части страницы суммы НДС группируются по типу расходов и типу налога. В верхней части страницы они отображаются в поле Прямой НДС или Косвенный НДС. (Суммы НДС, которые должны быть восстановлены для основных средств, отображаются в других полях.)

На вкладке Основные средства отображаются сведения об объекте основных средств (инвентарный номер и название), а также о выпуске/пробеге (экспорт и неналогооблагаемый) для текущего периода.

В полях НДС по ОС (экспорт), НДС по ОС (необлагаемый) и НДС по ОС (списание) показана информация о суммах НДС, рассчитанных для восстановления.Можно включить или исключить входящий счет-фактуру из расчета восстановления НДС, выбрав или сняв флажок Включить. Суммы НДС будут пересчитаны.

Для каждой строки входящего счета-фактуры, для которой в поле Тип расходов установлено значение Прямой, можно просмотреть строку исходящей накладной клиента на вкладке Строки накладной клиента.

Выберите Склад > Анализатор затрат для просмотра отношения между проданными номенклатурами и купленными номенклатурами для строк, для которых в поле Тип расходов указано значение Прямой.

Выберите Итоги, чтобы открыть диалоговое окно Общий итог по журналу восстановления НДС, в котором можно просмотреть итоги по всем суммам, рассчитанным в журнале:

Суммы общей выручки — в полях этого раздела показаны суммы, рассчитанные для всех накладных за период.

В поле Экспорт показана сумма, которая рассчитывается по экспортным накладным за период.Коэффициенты — этот раздел содержит два поля:

Экспорт, % — доля выручки по экспортным операциям. Это значение рассчитывается по следующей формуле:

Экспорт, % = выручка по экспорту ÷ общая выручка

Необлагаемые, % — доля выручки по освобождаемым от налогов операциям. Это значение рассчитывается по следующей формуле:

Необлагаемые, % = освобождаемая от налогов выручка ÷ общая выручка

Примечание

Когда рассчитываются суммы выручки, суммы НДС исключаются.

НДС — в полях этого раздела показаны итоговые суммы НДС, которые должны быть восстановлены при экспорте или неналогооблагаемых операциях, а также по основным средствам, которые не полностью амортизированы и списаны.

Косвенные затраты, Прямые затраты и В т.

ч. по основным средствам: — в полях в этих разделах показаны итоговые значения для прямого и косвенного НДС, включая суммы для основных средств, которые используются в операциях по экспорту или необлагаемых налогами операциях.

Выберите Расчет выручки, чтобы открыть диалоговое окно Расчет выручки, в котором можно просмотреть список накладных клиентов в текущем периоде. Список создается на основе значения в поле Метод расчета выручки на странице Параметры главной книги.

Для каждой накладной в диалоговом окне Расчет выручки можно выполнить следующие действия:

См. суммы выручки в полях Общая выручка, Экспорт, Внутренний рынок и Не облагается НДС.

Примечание

Для внутренней накладной в поле Код налога используется тип налога Стандартный НДС или Пониженный НДС.

Для экспортной накладной в поле Код налога используется тип налога НДС 0%. Для не облагаемой налогом накладной поле Код налога остается пустым.Установите или снимите флажок Включить, чтобы включить или исключить накладную из расчета выручки за период.

Закончив, выберите OK. Затем на странице Журнал восстановления НДС выберите Применить изменения для пересчета сумм выручки.

Выберите Распределение НДС, чтобы открыть диалоговое окно Распределение НДС, в котором можно просмотреть список экспортных накладных по продаже. Для каждой накладной система рассчитывает следующие данные:

Суммы НДС, которые были восстановлены в текущем периоде и распределены по каждой из экспортных накладных

Доля выручки по экспортной накладной в общей сумме выручки по экспорту за период

Эти сведения необходимы для определения суммы НДС, которая должна удерживаться при подтверждении экспорта, или когда срок подтверждения истекает, но экспорт не подтвержден.

Эти сведения также используются в декларации по НДС. Дополнительные сведения см. в разделе Декларация НДС (Россия).

Вы можете проверить следующую обновленную информацию:

Вы можете проверить следующую обновленную информацию: Сумма восстанавливаемого НДС рассчитывается по следующим формулам:

Сумма восстанавливаемого НДС рассчитывается по следующим формулам: Сумма восстанавливаемого НДС рассчитывается по следующей формуле:

Сумма восстанавливаемого НДС рассчитывается по следующей формуле: В полях НДС по ОС (экспорт), НДС по ОС (необлагаемый) и НДС по ОС (списание) показана информация о суммах НДС, рассчитанных для восстановления.

В полях НДС по ОС (экспорт), НДС по ОС (необлагаемый) и НДС по ОС (списание) показана информация о суммах НДС, рассчитанных для восстановления. В поле Экспорт показана сумма, которая рассчитывается по экспортным накладным за период.

В поле Экспорт показана сумма, которая рассчитывается по экспортным накладным за период. ч. по основным средствам: — в полях в этих разделах показаны итоговые значения для прямого и косвенного НДС, включая суммы для основных средств, которые используются в операциях по экспорту или необлагаемых налогами операциях.

ч. по основным средствам: — в полях в этих разделах показаны итоговые значения для прямого и косвенного НДС, включая суммы для основных средств, которые используются в операциях по экспорту или необлагаемых налогами операциях. Для экспортной накладной в поле Код налога используется тип налога НДС 0%. Для не облагаемой налогом накладной поле Код налога остается пустым.

Для экспортной накладной в поле Код налога используется тип налога НДС 0%. Для не облагаемой налогом накладной поле Код налога остается пустым. Эти сведения также используются в декларации по НДС. Дополнительные сведения см. в разделе Декларация НДС (Россия).

Эти сведения также используются в декларации по НДС. Дополнительные сведения см. в разделе Декларация НДС (Россия).Утверждение журнала восстановления НДС

На странице Журнал восстановления НДС выберите Процедура восстановления НДС > 3. Утвердить журнал для утверждения журнала.

После утверждения журнала изменения на этой странице не разрешаются, и можно перейти к следующей процедуре.

Примечание

После утверждения журнала восстановления НДС за период вы больше не сможете выполнять следующие действия:

- Разносить накладные клиента.

- Выполнять периодическую задачу Обработка входящего НДС.

- Выполнять периодическую задачу Отмена обработки НДС.

- Если журнал восстановления НДС не создается для периода, при закрытии книги продаж выводится предупреждающее сообщение.

- Если журнал восстановления НДС создан, но не утвержден за период, закрытие книги продаж запрещено.

- Если журнал восстановления НДС утвержден, но обработка исходящего НДС не выполнена, закрытие книги продаж запрещено.

Если исходящий НДС не обрабатывается в течение определенного периода, выберите Процедура восстановления НДС > Отменить утверждение журнала, чтобы отменить утверждение журнала восстановления НДС.

Обработка исходящего НДС

Восстанавливаемые суммы НДС для входящих фактур утверждаются на странице Журнал восстановления НДС.

Перейдите Расчеты с клиентами > Периодические задачи > Книга продаж > Параметры процесса НДС для настройки параметров обработки НДС.

Создайте новую строку и введите код операции обработки входящего НДС.

В поле тип операции введите возмещение НДС.

В поле Тип восстановления выберите одно из следующих значений:

- Восстановление НДС (экспорт) – операция является операцией восстановления, которая связана с использованием при экспорте.

- Восстановление НДС (необлаг. операции) — операция является восстановлением, которое не облагается НДС.

- Восстановление НДС (списание ОС) — операция является восстановлением, которая вызывает списание ОС.

- Восстановление НДС (экспорт) – операция является операцией восстановления, которая связана с использованием при экспорте.

Установите для параметра По умолчанию значение Да, чтобы указать, что данная проводка является проводкой по умолчанию для обработки НДС.

Установите для параметра Включить в книгу значение Да, чтобы включать счета-фактуры, обрабатываемые с использованием кода операции в книгу продаж.

На экспресс- вкладке Настройка в поле Счет ГК укажите счет ГК, который используется для разноски кодов операций обработки. Если поле Корр.счет не заполнено, вместо этого используется значение из группы разноски для кода налога. Это значение задается в поле Исходящий налог на странице Группа разноски ГК (Налог > Настройка > Налог > Группы разноски ГК).

Чтобы обработать исходящий НДС, перейдите к Расчеты с клиентами > периодические задачи > Книга продаж > Обработка исходящего НДС.

При разноске обработки исходящего НДС система создает проводки налога и ГК и добавляет их на страницу Журнал обработки НДС (Расчеты с клиентами > Периодические задачи > Книга продаж > Журнал обработки НДС).

Обработанные фактуры отражаются в книге продаж после обновления.

Примечание

Если в периоде обработан исходящий НДС, система не позволяет отменять утверждения путем выбора Процедура восстановления НДС > Отменить утверждение журнала на странице Журнал восстановления НДС. Необходимо отменить обработку исходящего НДС на странице Книга продаж (Отмена обработки НДС) (Расчеты с клиентами > Периодические задачи > Книга продаж > Отмена обработки НДС), а затем отменить утверждение журнала восстановления НДС.

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Обратная связь

Просмотреть все отзывы по странице

Лучший калькулятор налога на товары и услуги для расчета суммы налога на товары и услуги онлайн в соответствии с различными налоговыми ставками Покупатель

Цена нетто ₹

Стоимость производства ₹

Коэффициент прибыли % %

НДС % %

Стоимость товаров ₹

Коэффициент прибыли % %

НДС % %

Что такое налог на товары и услуги?

Налог на товары и услуги

(GST) — это косвенный налог, взимаемый в Индии с

поставки товаров и услуг. GST представляет собой всеобъемлющий, многоэтапный,

Налог на основе пункта назначения, взимаемый с каждой добавленной стоимости. GST пришел в

вступил в силу 1 июля 2017 года и заменил большинство косвенных налогов в

страна. В соответствии с GST товары и услуги делятся на пять отдельных

налоговые ставки — 0%, 5%, 12%, 18% и 28%. Однако некоторые продукты, такие как

нефтепродукты, алкогольные напитки и электроэнергия не облагаются налогом

по ГОСТу. Эти продукты облагаются налогом отдельно в отдельном штате.

правительства, в соответствии с предыдущим налоговым режимом.

GST представляет собой всеобъемлющий, многоэтапный,

Налог на основе пункта назначения, взимаемый с каждой добавленной стоимости. GST пришел в

вступил в силу 1 июля 2017 года и заменил большинство косвенных налогов в

страна. В соответствии с GST товары и услуги делятся на пять отдельных

налоговые ставки — 0%, 5%, 12%, 18% и 28%. Однако некоторые продукты, такие как

нефтепродукты, алкогольные напитки и электроэнергия не облагаются налогом

по ГОСТу. Эти продукты облагаются налогом отдельно в отдельном штате.

правительства, в соответствии с предыдущим налоговым режимом.

Какие налоговые органы относятся к налогам на товары и услуги?

GST можно разделить на четыре категории, такие как основные товары и

Налог на услуги (CGST), Государственный налог на товары и услуги (SGST), Союз

Территориальный налог на товары и услуги (UTGST) и интегрированные товары и услуги.

Налог на услуги (IGST).

IGST взимается за поставки между штатами

где место поставки находится в другом государстве по сравнению с

местонахождение поставщика. Равная ставка CGST и SGST (примерно

половина ставки GST, применяемой для IGST) взимается за внутригосударственные

поставки, место поставки которых находится в том же государстве по сравнению с

местонахождение поставщика.

Равная ставка CGST и SGST (примерно

половина ставки GST, применяемой для IGST) взимается за внутригосударственные

поставки, место поставки которых находится в том же государстве по сравнению с

местонахождение поставщика.

Что такое калькулятор GST?

Калькулятор GST — это удобный, готовый к использованию онлайн-калькулятор для расчета НДС за месяц или квартал. Этот калькулятор может быть использован различные типы пользователей, такие как покупатели, производители и оптовики.

Преимущества калькулятора GST

Упрощенный калькулятор GST поможет вам определить брутто или нетто цена продукта по процентным ставкам GST. Это помогает дать бифуркация курса между CGST и SGST или расчет IGST точно. Калькулятор GST экономит время и снижает вероятность человеческий фактор при расчете общей стоимости товаров и услуг.

Как рассчитать GST с помощью нашего калькулятора ClearTax GST?

Вы можете легко использовать калькулятор GST, выполнив простые шаги:

Шаг 1: Введите следующие данные:

- Чистая цена услуги или товара и Ставка GST

- , которая применяется, например, 5%, 12%, 18% и 28%.

Шаг 2: Нажмите кнопку «Рассчитать». Калькулятор ClearTax GST будет отображать суммы налога для каждого налога CGST и SGST или IGST вдоль с окончательной/брутто ценой товаров и услуг, подлежащих выставлению счетов.

Формулы для расчета GST:

Любой бизнес, производитель, оптовый и розничный торговец может рассчитать GST. легко с помощью следующей формулы:

- Если налог на товары и услуги исключен:

Сумма налога на товары и услуги = (Стоимость поставки x GST%)/100

Взимаемая цена = Стоимость поставки + Сумма GST - Если GST включен в стоимость поставки:

Сумма GST = Стоимость предложения – [Стоимость предложения x {100/(100+GST%)}]

Примеры для понимания расчета налога на товары и услуги

Ниже приведена простая иллюстрация расчета налога на товары и услуги:

| Сведения | Ставка(%) | Сумма |

|---|---|---|

| Сумма счета | 12% | 100 000 |

| ГОСТ | 12 000 | |

| Цена, указанная в счете-фактуре | 112 000 |

Расчет налога на товары и услуги производителями:

| Сведения | Ставка(%) | Сумма до НДС | Сумма по GST |

|---|---|---|---|

| Стоимость продукта | – | 200 000 | 200 000 |

| Прибыль | 10,00% | 20 000 | 20 000 |

| Акцизный сбор | 12,50% | 27 500 | нет |

| Итого | – | 247 500 | 220 000 |

| НДС | 12,50% | 30 938 | нет |

| НГСТ | 6% | ноль | 13 200 |

| SGST | 6% | нет | 13 200 |

| Окончательный счет оптовику | – | 278 438 | 246 400 |

Производитель экономит 160 рупий на стоимости 1000 баллов, т. е. 16%.

экономия на стоимости за счет изменения налога.

е. 16%.

экономия на стоимости за счет изменения налога.

Существует снижение стоимости для производителей, которые проходят эту льготу по цепочке поставок оптовикам, розничным торговцам и конечные потребители.

Расчет налога на товары и услуги оптовыми и розничными торговцами:

| Сведения | Ставка(%) | Сумма до НДС | Сумма по GST |

|---|---|---|---|

| Стоимость продукта | – | 278 438 | 246 400 |

| Прибыль | 10% | 27 844 | 24 640 |

| Итого | – | 306 282 | 271 040 |

| НДС (306 282 рупий x 12,5%) – (Зачет НДС, выплаченный сверх 30 938 рупий) | 12,50% | 7 347 | ноль |

| CGST (271040 рупий x 6%) — (кредит на CGST, выплаченный выше 13 200 рупий) | 6% | нет | 3 062 |

| SGST (271040 рупий x 6%) — (кредит на SGST, выплаченный выше 13 200 рупий) | 6% | нет | 3 062 |

| Окончательный счет-фактура конечному потребителю | – | 313 629 | 277 164 |

Стоимость продукта подпадает под действие режима GST и

конечный потребитель должен платить меньшую цену за товар при том же

прибыль, полученная оптовиками и розничными торговцами.

Для подробного расчета вашего чистого обязательства по налогу на товары и услуги, подлежащего уплате наличными, см. проверить наш Калькулятор использования кредита GST и расчета налога. Инструмент работает для вас в автономном режиме и автоматически рассчитывает сеть обязательство наличными после рассмотрения остатков в электронном кредите бухгалтерская книга для каждого налогового руководителя-IGST, CGST и SGST/UTGST.

Часто задаваемые вопросы

Что такое калькулятор GST?

Калькулятор GST используется для расчета налога на товары и услуги, подлежащего уплате за конкретный период.

Кто может использовать калькулятор GST?

Калькулятор GST может использоваться покупателем, производителем и оптовик тоже.

Как покупатель может использовать калькулятор GST?

Введите цену нетто до учета налога на товары и услуги, а затем введите курс налога на товары и услуги.

Он рассчитает общую стоимость производства, CGST, SGST,

и общий налог.Как производитель/оптовик может использовать калькулятор GST?

Введите себестоимость/себестоимость продукции, коэффициент прибыли процент и ставка GST. Он покажет общую стоимость производство, CGST, SGST и общий налог.

Каковы преимущества калькулятора GST?

Калькулятор GST экономит время и снижает вероятность ошибка при расчете общей стоимости товаров и услуг и сумма налога.

Он рассчитает общую стоимость производства, CGST, SGST,

и общий налог.

Он рассчитает общую стоимость производства, CGST, SGST,

и общий налог.Калькулятор НДС

Универсальный калькулятор НДС для любой европейской страны. Пользоваться калькулятором очень просто:

- выберите страну

- выберите ставку НДС – стандартная (по умолчанию), пониженная или суперсниженная

- введите любую известную вам цену – цену с НДС или цену без НДС или сумму НДС.

Свяжитесь с нами, если вы не можете найти свою страну в списке или воспользуйтесь калькулятором индивидуальной ставки НДС.

Об авторе