Формула переменных издержек: Как рассчитать переменные издержки: формула — «Мое Дело»

формула, расчет маржинального дохода на единицу продукции

Содержание

Что такое маржинальная прибыль? Как рассчитывается маржинальная прибыль: формула Для чего нужна маржинальная прибыль Формула и пример расчета коэффициента маржинальной прибыли Как интерпретировать показатель маржинальной прибыли Нормы маржинальной прибыли и способы ее увеличения

Многие компании сегодня внедряют систему управленческого учета. Один из его основных показателей, который используют для оценки эффективности бизнеса, – маржинальная прибыль. В этой статье простым языком и на условном примере расскажем, что такое маржинальная прибыль, для чего она нужна и как ее определить.

Маржинальная прибыль (или маржинальный доход) – это разница между выручкой от реализации и переменными издержками. Причем оба эти показателя – выручка и затраты – берутся по конкретному объему продукции.

Также можно сказать, что это доход, который остается у бизнеса с реализации за вычетом переменных затрат.

Как видно из рисунка, маржинальная прибыль меньше выручки на сумму переменных издержек, но больше прибыли от реализации на сумму постоянных.

Для правильного расчета маржинальной прибыли надо понимать, какие расходы компании относятся к постоянным издержкам, а какие – к переменным.

Предприниматель Василий Петькин решил начать бизнес по производству входных и межкомнатных дверей. Для него переменными издержками будут, например, расходы на материалы, фурнитуру, комплектующие, а также зарплату рабочих.

Эти расходы прямо пропорциональны количеству произведенных дверей, и чем больше будет заказов, тем больше этих расходов. А вот затраты на содержание офиса и торговой точки не зависят от того, сколько дверей продано, 10 или 1000 – это постоянные издержки. Василий будет нести такие расходы, даже если у него не будет ни одного заказа.

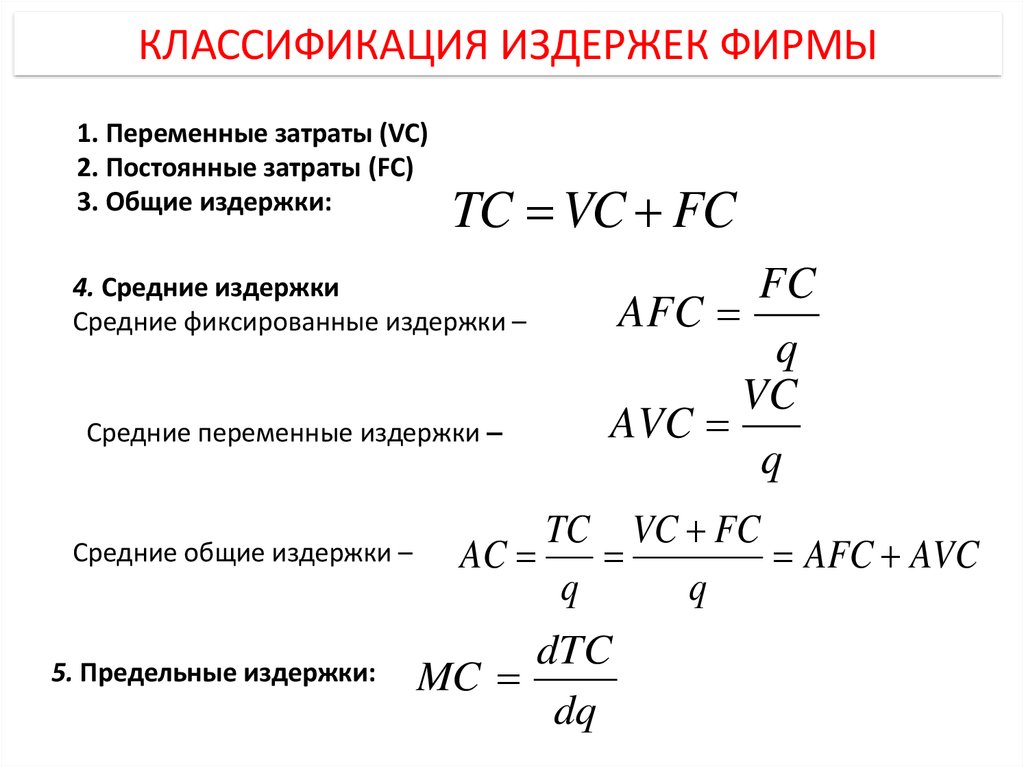

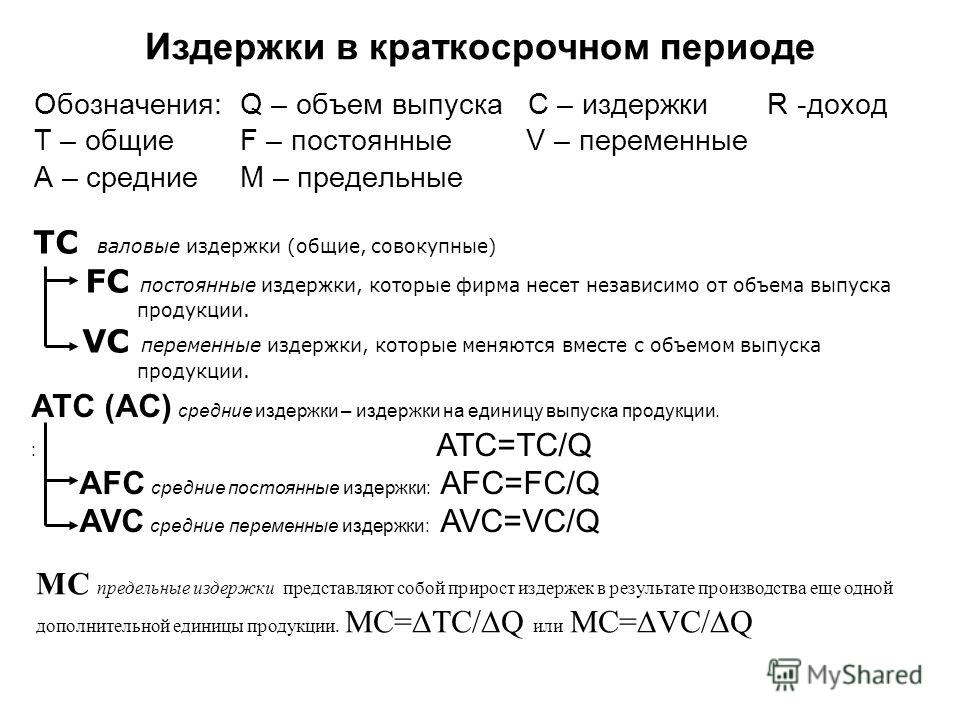

Таким образом, постоянные расходы не зависят от объемов производства, а переменные изменяются пропорционально количеству произведенной продукции или услуг.

Нажмите, чтобы узнать больше об услуге аутсорсинга управленческого учёта

Маржинальная прибыль – это часть выручки, которая остается у предприятия для покрытия постоянных затрат и получения прибыли. Поэтому часто маржинальную прибыль называют «вкладом на покрытие».

Маржинальная прибыль и бухгалтерская – это разные вещи. Во-первых, их считают по разным формулам. Во-вторых, бухгалтерскую прибыль определяют по предприятию в целом за период времени, а маржинальную – только в расчете на конкретный произведенный и реализованный объем продукции (работ, услуг).

Величина исследуемого нами показателя выражается в абсолютных и относительных значениях.

так и на единицу:

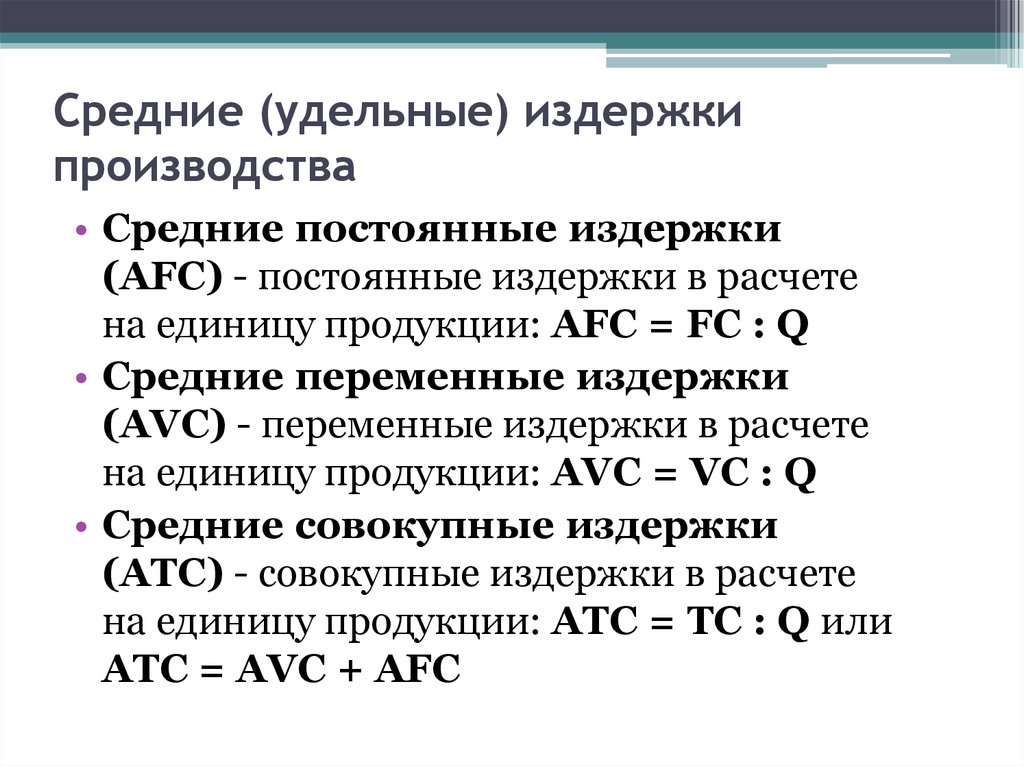

В этих формулах выручку и цену берут без НДС и акцизов. Удельные переменные издержки – это переменные расходы в расчете на единицу продукции.

На предприятии Василия Петькина произвели и реализовали 15 дверей по цене 10 у.е. (без НДС) каждая. Переменные расходы составили 6 у.е. в расчете на одну дверь. Расчет маржинальной прибыли будет выглядеть так:

Совокупная маржинальная прибыль:

15*10 – 15*6 = 60 у.е.

Маржинальная прибыль на единицу продукции:

10 – 6 = 4 у.е.

Подробнее

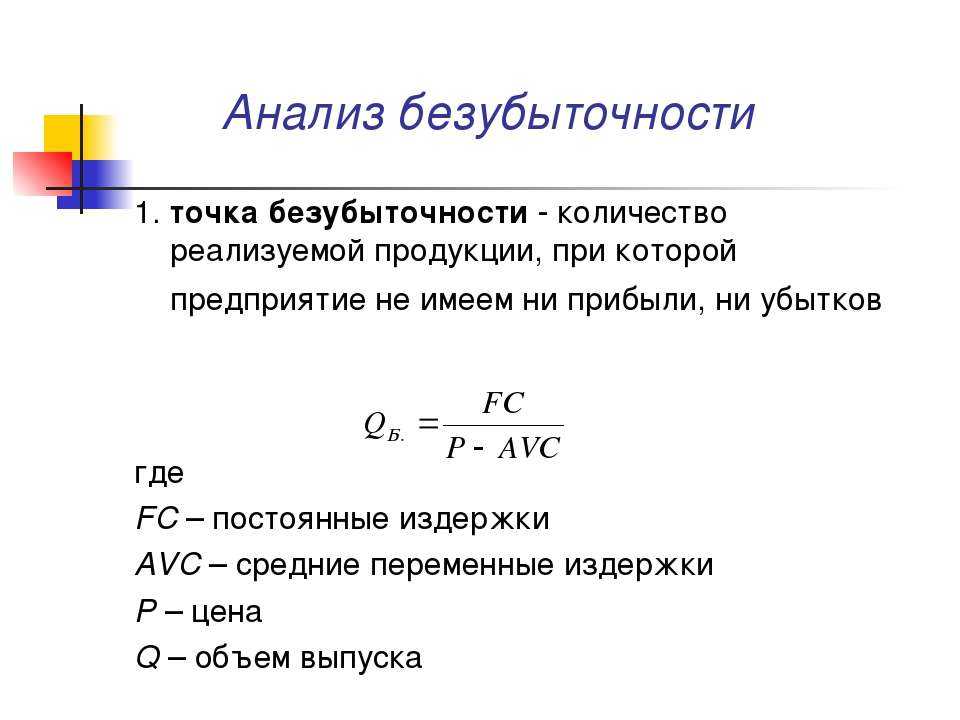

Прежде всего она нужна для расчета точки безубыточности. Это такой объем производства, при котором предприятие покрывает все свои расходы, но еще не получает прибыли:

В точке безубыточности выручка равна сумме переменных и постоянных издержек, а прибыль равна нулю.

Постоянные расходы Василия Петькина в нашем примере составляют 400 у.е. Чтобы узнать, достаточно ли Василию продать 15 дверей, чтобы выйти на безубыточный уровень, рассчитаем точку безубыточности:

Точка безубыточности (в ед. ):

):

400 / 4 = 100 дверей

Точка безубыточности (в денежном выражении):

(150 * 400) / 60 = 1 000 у.е.

Таким образом, предприятие Василия находится за порогом рентабельности, и выручка еще не покрывает все расходы. Для достижения безубыточности ему нужно продать еще 90 дверей. После этого каждая следующая дверь будет приносить прибыль.

Такие расчеты особенно важно делать на этапе выхода компании на рынок, а также для планирования доходов и расходов.

Когда у компании несколько видов продукции, сравнивать абсолютные суммы маржинальной прибыли некорректно, т.к. цены и объемы продаж разные.

В этом случае используют коэффициент маржинальной прибыли. Он показывает, как маржинальная прибыль соотносится с объемом реализации.

Формула выглядит так:

Коэффициент можно вычислить как в долях, как на вышеприведенной формуле, так и в процентах. Для этого полученное значение умножают на 100.

Для этого полученное значение умножают на 100.

Расчет коэффициента маржинальной прибыли для предпринимателя Василия Петькина:

4 / 10 = 0.4, или 40%

Коэффициент маржинальной прибыли также называют маржинальной доходностью, или маржинальной рентабельностью. Он позволяет сравнивать маржинальный доход по разным товарам для управления ассортиментом.

Василий Петькин производит 2 вида дверей – входные и межкомнатные.

|

Вид продукции |

Цена, у.е. |

Удельные переменные издержки, у.е. |

Объем продаж, шт. |

|---|---|---|---|

| Дверь межкомнатная | 10 | 6 | 15 |

| Дверь входная | 25 | 20 | 20 |

Проведем маржинальный анализ, используя вышеприведенные формулы:

|

Вид продукции |

Дверь межкомнатная |

Дверь входная |

|---|---|---|

Выручка, у. е. е.

|

150 | 500 |

| Общие переменные издержки, у.е. | 90 | 300 |

| Маржинальная прибыль на единицу продукции, у.е. | 4 | 5 |

| Совокупная маржинальная прибыль, у.е. | 60 | 100 |

| Коэффициент маржинальной прибыли | 0,4 | 0,2 |

| Маржинальная рентабельность, % | 40% | 20% |

Как видно из таблицы, наибольшая сумма маржинальной прибыли у входных дверей.

Эффективность предприятия зависит от того, насколько маржинальная прибыль способна покрыть постоянные расходы:

- «минусовая» маржинальная прибыль означает, что предприятие еще не вышло на безубыточный уровень и даже не перекрыло свои переменные издержки. Если удельная маржинальная прибыль отрицательная, значит допустили грубые ошибки в ценообразовании, т.к. цена ниже себестоимости и не покрывает даже удельные переменные издержки. Но и плюсовой маржинальный доход еще не означает, что бизнес прибыльный, ведь его может не хватить для покрытия постоянных затрат;

- если предприятие достигло порога рентабельности, то маржинальная прибыль равна постоянных расходам;

- когда бизнес эффективен, маржинального дохода хватает для покрытия постоянных расходов и налогов с дохода, а то, что осталось, – чистая прибыль предприятия.

Наглядно проследить зависимость между объемами реализации, маржинальным доходом и прибылью можно на примере межкомнатных дверей Василия Петькина (исходные данные те же):

|

Объем выпуска дверей |

Выручка |

Постоянные издержки |

Переменные издержки |

|

Маржиналь-ный доход |

Прибыль от реали-зации |

|---|---|---|---|---|---|---|

| 0 | 0 | 400 | 0 | 0 | -400 | -400 |

| 20 | 200 | 400 | 120 | 520 | 80 | -320 |

| 50 | 500 | 400 | 300 | 700 | 200 | -200 |

| 100 | 1000 | 400 | 600 | 1000 | 400 | 0 |

| 150 | 1500 | 400 | 900 | 1300 | 600 | 200 |

| 300 | 3000 | 400 | 1800 | 2200 | 1200 | 800 |

Как видно из таблицы, маржинальный доход становится положительным уже при продаже 20 дверей. Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Но производство не будет прибыльным, пока не выйдет в зону безубыточности (выделено синим). При продажах менее, чем 100 дверей, прибыль от реализации отрицательная, что означает убыток. Бизнес Василия принесет больше прибыли, если он продаст 101 и более дверей. А рентабельность будет расти с ростом объема продаж.

Это результат воздействия «эффекта операционного рычага». Его смысл в том, что любое изменение объема реализации приводит к еще большему изменению финансового результата, что также видно из таблицы.

Норматива для маржинальной прибыли не существует. Ее уровень сильно различается в зависимости от отрасли и категории товара. В отличие от предметов роскоши, товары и услуги с законодательным ограничением цен всегда будут иметь низкую маржинальность.

Как можно повысить маржинальную прибыль:

- Увеличить выручку. В идеале надо стремиться повысить ценовую категорию товара за счет формирования доверия к бренду, повышения его престижности и качества обслуживания.

Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода.

Но постоянно поднимать цены нереально, поэтому можно пойти и по пути роста объемов производства. Это даст снижение общих издержек и увеличение доли прибыли в структуре маржинального дохода. - Снизить переменные издержки: искать максимально выгодные условия закупки сырья, материалов (скидки дилерские или от объема закупок, импортозамещение и т.д.), а также привлекать более дешевую рабочую силу.

- Пересмотреть ассортимент: увеличить долю товаров с наибольшим уровнем маржинальности в общем объеме реализации. В нашем примере на предприятии Василия Петькина высокомаржинальным товаром являются межкомнатные двери, поэтому для повышения совокупной маржинальной прибыли ему нужно наращивать производство именно этой категории товара.

Таким образом, рассмотренный выше анализ на основе «управленки» способен значительно повысить эффективность бизнеса.

В рамках комплексного бухгалтерского обслуживания компания 1C-WiseAdvice оказывает услуги по подготовке данных для управленческого учета и отчетности

Такая отчетность заточена под специфику вашего бизнеса. Если нужно сделать настройки с нуля, у нас есть готовые шаблоны отчетов. Мы поможем разработать требования для внедрения управленческого учета и познакомим с нашими лучшими практиками.

Если нужно сделать настройки с нуля, у нас есть готовые шаблоны отчетов. Мы поможем разработать требования для внедрения управленческого учета и познакомим с нашими лучшими практиками.

что это такое, их виды и из чего они складываются

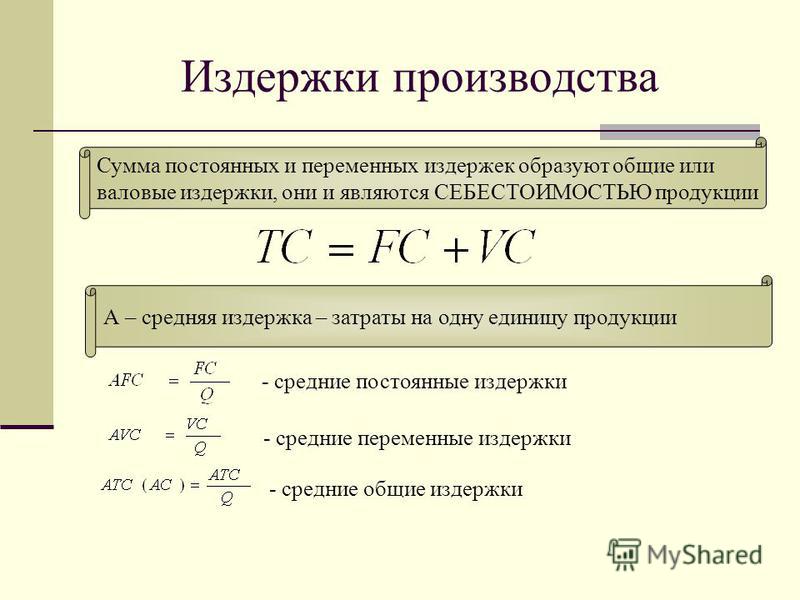

Издержки — это все затраты, которые несет бизнес при создании своего продукта. Это расходы на покупку сырья, транспортировку, переработку, хранение и продажу. Издержки напрямую влияют на себестоимость и отпускную цену продукции.

Зачем считать себестоимость и понимать юнит-экономику

Зачем рассчитывать издержки

Любой бизнес работает на получение прибыли. Подсчет издержек поможет установить правильную цену на товар. Если неправильно учесть расходы, цена может оказаться слишком низкой и бизнес не сможет зарабатывать. Если завысить цену, в условиях конкуренции товар может оказаться ненужным и бизнес снова не сможет получить прибыль.

Как посчитать маржинальность бизнеса

Также знание издержек позволяет не только рассчитывать доходность бизнеса здесь и сейчас, но и прогнозировать его развитие в будущем. Верные расчеты помогут запланировать прибыльность, выявить убыточные направления и найти точки роста.

Верные расчеты помогут запланировать прибыльность, выявить убыточные направления и найти точки роста.

Как построить финансовую модель

Еще расходы уменьшают размер налогов, если компания или ИП работает на УСН «Доходы минус расходы» или ОСН. Верный расчет и учет издержек позволит снизить налогооблагаемую базу.

Примеры расчета налоговой нагрузки

Виды издержек

Есть много классификаций издержек, но мы расскажем только о трех самых распространенных.

Переменные и постоянные издержки. Переменные издержки — это все затраты, которые зависят от объема производства. Чем больше продукции выпускает компания или ИП, тем выше эти расходы. К ним относятся такие затраты:

- на покупку сырья, материалов и товаров для перепродажи;

- на перевозку сырья и готовой продукции;

- на электроэнергию, водоснабжение и топливо;

- на услуги сторонних фирм;

- на сдельную оплату труда.

Постоянные издержки не зависят от объемов производства. Они одинаковые, когда работа стоит и когда бизнес работает на пределе. К ним относят такие расходы:

Они одинаковые, когда работа стоит и когда бизнес работает на пределе. К ним относят такие расходы:

- на аренду;

- на амортизацию;

- на коммунальные затраты без счетчиков;

- на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- на зарплату административно-управленческого персонала;

- на проценты по кредитам.

Размеры постоянных издержек могут меняться. Если бизнес работает плохо, можно сократить арендные площади и вместе с тем сократить расходы.

Прямые и косвенные. Прямые издержки предприятия — те, что закладывают в себестоимость конкретного продукта. Это сырье, комплектующие, упаковка товара, заработная плата сотрудникам, которые работают на производстве, и все, что можно отнести к затратам на продукт.

Косвенные издержки обычно не включают в себестоимость конкретного продукта, работы или услуги, они учитываются в расходах отдельно. Например, это затраты на аренду, маркетинг, административный персонал.

Производственные и непроизводственные. Разделение связано с тем, влияют ли издержки на процесс производства товаров, работ или услуг. Если нет, это непроизводственные издержки. Например, затраты на продажу готовой продукции, заработная плата административных сотрудников, аренда, страхование и другие.

В производственные издержки включают:

- затраты на сырье и материалы — древесина для мебели, бумага для книги, ткань для постельного белья;

- заработная плата работников — тех, кто непосредственно занимается производством продукции. Например, швея шьет белье или столяр делает мебель;

- накладные расходы — сюда относят вспомогательные материалы, аренду оборудования, амортизацию и прочее.

Релевантные и нерелевантные. Релевантные издержки — те, что зависят от решений, которые принимает руководство. Обычно к ним относят:

- будущие денежные потоки — то, что потратят в будущем в связи с принятым решением;

- устранимые затраты — расходы, которых можно избежать, если решение не будет принято;

- альтернативные расходы — то, что не удастся получить в результате внедрения управленческого решения;

- инкрементальные затраты — то, что возникнет в результате расширения производства или изготовления новой партии продукта.

Нерелевантные издержки возникают вне зависимости от принятия решений. Их не учитывают при проведении управленческого анализа. К ним относят:

- невозвратные — расходы, которые компания понесла в прошлом, и они не оказывают влияние на будущие денежные потоки, например затраты на рекламу нельзя вернуть;

- обязательные — будущие расходы, которых невозможно избежать, например налоги;

- неденежные — те, которые не влияют на денежные потоки, например амортизация;

- общехозяйственные накладные расходы — общие и административные расходы, например расходы на программное обеспечение для управления компанией.

Компания думает о ликвидации и подсчитывает затраты. В таком случае к релевантным затратам можно отнести зарплату директора и уволенных работников, компенсации им, а к нерелевантным — аренду и коммунальные платежи.

Контролируемые и неконтролируемые. Названия в этой классификации издержек говорят сами за себя: на размер одних бизнес может влиять, на размер других — нет.

Считается, что компания или ИП может управлять такими расходами:

- на закупку сырья и материалов — покупать больше или меньше;

- на зарплату и систему поощрений для сотрудников;

- на налоговые платежи, если можно выбрать другую, более выгодную систему налогообложения.

А вот эти затраты изменить не получится:

- выплата задолженности кредиторам;

- аренда склада и офиса — можно поторговаться, но решение все равно принимает арендодатель;

- налоги, сборы и страховые взносы, если выбрана оптимальная система налогообложения.

Чтобы оптимизировать расходы, стоит выявить издержки, на размер которых бизнес не может повлиять, и сфокусироваться на контролируемых издержках.

Как сократить издержки

- автоматизировать процессы;

- урезать отдельные расходы;

- перенести часть бизнес-процессов на аутсорс, например бухгалтерию;

- избавиться от простоев;

- проанализировать продукты и, возможно, изменить ассортимент;

- пересмотреть маркетинговую стратегию;

- воспользоваться мерами поддержки от государства, чтобы снизить налоговую нагрузку.

Главное, чтобы сокращение издержек не привело к ухудшению качества или спроса на продукты бизнеса. Поэтому иногда эффективнее не урезать, а наоборот, повысить отдельные статьи расходов, чтобы повысить эффективность бизнеса в целом.

Как оптимизировать коммерческие расходы

Что важно запомнить

- Издержки — это все расходы бизнеса.

- Чтобы управлять издержками, нужно хорошо понимать их структуру.

- Руководителю стоит анализировать не только реальные затраты бизнеса, но и недополученную выгоду.

Руководство по переменным затратам: формулы + советы

Формула переменных затрат помогает бизнесу планировать будущее и минимизировать расходы. Вот все, что вам нужно знать о затратах вашего бизнеса и о том, как их рассчитать.

Когда вы управляете бизнесом, сумма денег, которую вы должны потратить, во многом определяется размером и успехом вашего бизнеса. Если вы небольшая компания с минимальными продажами, вам не нужно тратить кучу денег на разработку продукта и маркетинг. Однако чем крупнее становится ваша компания, чем больше продуктов она продает, тем больше денег вам придется потратить на эти расходы.

Однако чем крупнее становится ваша компания, чем больше продуктов она продает, тем больше денег вам придется потратить на эти расходы.

Эти переменные затраты известны как переменные затраты и являются важной частью ведения бизнеса. Понимание того, как использовать формулу переменных затрат, может помочь вам оценить производственные и маркетинговые затраты, таким образом, рост вашего бизнеса не будет препятствием для его успеха. На самом деле, вы можете спроектировать свой бизнес, свои продукты и свой маркетинг таким образом, чтобы все совпадало и сводило к минимуму затраты.

Каждый хороший бизнес-план должен включать план роста в будущем, будь то привлечение большего числа клиентов, продажа большего количества продукта или разработка специального продукта или услуги, обеспечивающих большую прибыль. Независимо от того, что вы планируете делать, у вас должен быть план по увеличению продаж и развитию вашего бизнеса со временем.

Что такое переменные затраты?

Переменные затраты — это затраты, которые варьируются в зависимости от объема продаваемой продукции. По сути, переменная стоимость продукта — это отношение объема продаж к сумме, которую вы должны потратить, чтобы осуществить эти продажи.

По сути, переменная стоимость продукта — это отношение объема продаж к сумме, которую вы должны потратить, чтобы осуществить эти продажи.

Понимание того, как работают переменные затраты, важно, если вы хотите развивать свой бизнес. Чем больше увеличиваются ваши продажи и объемы производства, тем больше вам нужно будет тратить на производство, маркетинг и другие расходы. Четкое понимание переменных затрат помогает, когда речь идет о ценообразовании на продукты и общем росте бизнеса.

Напротив, постоянные затраты — это затраты, которые не меняются в зависимости от объема продаж или производства. Эти фиксированные расходы обычно представляют собой расходы, которые вы платите на регулярной основе, такие как арендная плата или арендная плата за вашу коммерческую недвижимость, страховые платежи и процентные платежи.

В чем разница между постоянными и переменными затратами?

Любые затраты, которые изменяются в зависимости от объема производства или продаж, считаются переменными затратами, которые включают в себя такие вещи, как стоимость производства продукта, затраты на рекламу и стоимость доставки. Когда вы производите и продаете 10 000 единиц продукта, а не 1 000 единиц, вы можете ожидать, что вам придется заплатить примерно в 10 раз больше переменных затрат.

Когда вы производите и продаете 10 000 единиц продукта, а не 1 000 единиц, вы можете ожидать, что вам придется заплатить примерно в 10 раз больше переменных затрат.

Итак, что такое фиксированная стоимость?

Постоянные затраты противоположны переменным затратам — это затраты, которые остаются неизменными независимо от того, сколько продуктов вы производите или продаете своим клиентам. Хотя вам не нужно использовать постоянные затраты для расчета увеличения производственных и маркетинговых затрат при наращивании производства, важно учитывать как постоянные, так и переменные затраты при принятии финансовых решений, касающихся вашего бизнеса. В конце концов, вам нужно будет оплатить эти фиксированные затраты в дополнение к любым переменным затратам, которые вы понесете в результате увеличения производства.

Некоторые примеры постоянных затрат включают арендные платежи, страхование, заработную плату, счета за коммунальные услуги и погашение кредита. Вам не придется платить больше за аренду, потому что вы производите больше, и вам не придется переходить на более дорогой страховой полис. Заработная плата сотрудников фиксируется в начале каждого финансового года, что означает, что вам также не нужно беспокоиться об изменении заработной платы.

Заработная плата сотрудников фиксируется в начале каждого финансового года, что означает, что вам также не нужно беспокоиться об изменении заработной платы.

Когда речь идет о стратегии ценообразования, важно учитывать как постоянные, так и переменные затраты. Вам нужно установить цены на свои продукты, чтобы ваша компания приносила прибыль, и вы не можете сделать это, просто взглянув на свои переменные затраты.

Что такое формула переменных затрат?

Хорошая новость заключается в том, что существует простая формула переменных затрат, которую можно использовать для их расчета. Научиться находить переменные затраты несложно, и это может помочь вам развивать свой бизнес, учитывая увеличение производственных и маркетинговых затрат.

Существует также несколько веб-сайтов, которые можно использовать для автоматического расчета переменных затрат. Все, что вам нужно сделать, это ввести некоторую основную информацию в калькулятор, включая ваши общие затраты и фиксированные затраты. Калькулятор сделает всю работу за вас, рассчитав общую переменную стоимость. Вы можете разделить эту общую переменную стоимость на количество единиц, которые вы производите, чтобы определить переменную стоимость на единицу.

Калькулятор сделает всю работу за вас, рассчитав общую переменную стоимость. Вы можете разделить эту общую переменную стоимость на количество единиц, которые вы производите, чтобы определить переменную стоимость на единицу.

Хотя онлайн-калькуляторы могут быть очень полезны, когда вы только начинаете свой бизнес, важно понимать, как рассчитывать переменные затраты и как работает формула. Когда вы поймете внутреннюю работу этой формулы, вы сможете использовать ее для определения переменных затрат на единицу продукции, а также процентной доли переменных затрат от общих затрат.

Общие переменные затраты

При расчете переменных затрат по формуле, упомянутой выше, вы рассчитываете общие переменные затраты для своего бизнеса. Это означает, что вы выясняете, какая часть ваших расходов является фиксированной, а какая — переменной. Однако эта цифра не дает переменных затрат на единицу продукции, что может затруднить использование формулы переменных затрат для прогнозирования переменных затрат на основе увеличения производства.

Общие переменные затраты — хорошее число для начала, но вы можете разделить свои общие переменные затраты на количество единиц продукции, которые вы производите, чтобы найти среднюю стоимость единицы продукции. Имея как общие переменные затраты, так и средние затраты на единицу продукции, вы можете прогнозировать изменения переменных затрат в зависимости от увеличения производства. Это включает в себя дополнительные расходы на маркетинг, которые вы можете понести в результате увеличения производства.

При этом общие переменные затраты могут помочь вам лучше понять финансы вашего бизнеса, что поможет вам принимать более взвешенные бизнес-решения, ведущие к увеличению рентабельности инвестиций.

Средние переменные затраты

В то время как общие переменные затраты представляют собой сумму переменных затрат на каждую единицу продукции, которую вы производите, средние переменные затраты представляют собой фактические переменные затраты на единицу продукции. Расчет средних переменных затрат важен, потому что он позволяет вам выяснить, как изменятся ваши общие переменные затраты, если вы увеличите производство или продажи.

Расчет средних переменных затрат важен, потому что он позволяет вам выяснить, как изменятся ваши общие переменные затраты, если вы увеличите производство или продажи.

Допустим, вы в настоящее время производите и продаете 1000 единиц продукта в месяц со средней переменной стоимостью 5 долларов. Для каждого дополнительного продукта, который вы производите, вам нужно будет добавить еще 5 долларов к вашим общим переменным затратам. Вы можете вычислить свои новые общие переменные издержки, умножив средние переменные издержки на количество единиц, которые вы планируете произвести. Вы даже можете ввести разные числа, чтобы увидеть общую переменную стоимость с 2000 единиц, 5000 единиц, 10 000 единиц и так далее.

Почему эти расчеты важны?

Как владелец бизнеса важно понимать все детали, связанные с ведением бизнеса. Вы не можете вести успешный бизнес, просто производя хороший продукт, вы должны убедиться, что правильно оцениваете и продвигаете эти продукты. Понимание формулы переменных затрат может помочь вам оценить затраты на наращивание производства или увеличение продаж, чтобы вы могли сделать все возможное для развития своего бизнеса. При этом также важно учитывать постоянные затраты, чтобы получить четкое представление о финансах вашей компании.

При этом также важно учитывать постоянные затраты, чтобы получить четкое представление о финансах вашей компании.

Если вам нужна помощь в повседневных бизнес-операциях, которые помогают вашей компании оставаться на плаву, Mailchimp может помочь. Наши службы электронного маркетинга позволяют легко охватить широкую аудиторию, и у нас есть доступные шаблоны, которые помогут вам сэкономить время при написании электронных писем. Если вам нужна помощь в выполнении какой-то загруженной работы на вашей тарелке, проверьте Mailchimp и узнайте, как автоматизированный электронный маркетинг может помочь.

Переменная стоимость: формула, определение и примеры

09 сентября 2022 г.

Резюме

Статья с практическими рекомендациями, в которой объясняется, почему отслеживание переменных затрат так важно для вашего бизнеса, и содержится вся необходимая для этого информация.

Для Go Swag, расположенной в Глазго компании, которая поставляет фирменные подарки для сотрудников, важно внимательно следить за расходами, которые растут и падают вместе с производством и продажами, известными как переменные затраты. Go Swag предлагает возможность индивидуального создания содержимого и упаковки подарочных пакетов, что приводит к сотням потенциальных конфигураций предметов, упаковок и мест доставки. Это означает, что каждый день существует множество различных потенциальных колебаний переменных затрат.

Читайте дальше, чтобы узнать, почему отслеживание переменных затрат так важно для вашего бизнеса, и обо всем, что вам нужно для этого знать.

Что такое переменные затраты?

Переменные затраты — это любые деловые расходы, которые напрямую связаны с производством или продажами вашей компании. По мере увеличения объема продаж будут увеличиваться переменные затраты. Если продажи или производство упадут, то эти затраты также упадут. Таким образом, самый простой способ определить, являются ли затраты переменными, — выяснить, меняются ли затраты в соответствии с выпуском.

Переменные затраты по сравнению с постоянными затратами

Постоянные затраты — это затраты, которые бизнес должен нести независимо от того, сколько продуктов произведено и продано. Как говорит Саймон Лори, старший менеджер по аутсорсингу в бухгалтерской фирме McBrides: «Если ваша компания производит ручки, то у вас будут определенные фиксированные расходы, независимо от того, производите ли вы 50 ручек или 50 000».

Эти фиксированные затраты включают стоимость оборудования для изготовления ручек или затраты на аренду фабрики.

Напротив, если производитель ручек расширит производство, он может ожидать увеличения затрат на сырье и субподрядный труд. Эти затраты известны как переменные затраты.

Примеры переменных затрат

Типы переменных затрат, понесенных предприятиями, будут различаться в зависимости от характера и отрасли бизнеса, объясняет Лори. Фирма, предоставляющая профессиональные услуги, такая как маркетинговое агентство, может обнаружить, что ее переменные затраты включают профессиональные гонорары и лицензии на программное обеспечение.

В Go Swag переменные затраты компании в целом делятся на три категории, говорит Конор МакКенна, основатель и генеральный директор компании. Во-первых, это стоимость товаров — физическая стоимость покупки инвентаря, который маркируется и помещается в подарочные пакеты. Во-вторых, компания должна оплатить доставку, которая может включать в себя топливный сбор и сборы за пограничное обслуживание. Третья категория переменных затрат Go Swag — это расходы на маркетинг и продажи, «которые будут варьироваться в зависимости от целевой вертикали и различной стоимости приобретения и конверсии», — говорит Маккенна.

Как рассчитать переменные затраты

Единой формулы для расчета переменных затрат не существует. Однако, как правило, компания может рассчитать переменные затраты, умножив переменные затраты, связанные с производством одной единицы определенного продукта, на общее количество произведенных продуктов.

Формула переменных затрат

Формула переменных затрат:

Переменные затраты = переменные затраты на единицу продукции x общее количество единиц

Например, если компания производит рождественские елки, переменные затраты могут включать:

- Сырье.

- Упаковка.

- Сезонная работа.

- Упаковка и распространение.

Используя формулу переменных затрат, компания может вычислить, что производство одной рождественской елки стоит 45 фунтов стерлингов, включая рабочую силу, материалы, упаковку и распространение. Если компания производит 100 000 рождественских елок каждый год, то общие переменные затраты составят 100 000 x 45, или 4,5 миллиона фунтов стерлингов.

Понимание формулы переменных затрат полезно для таких компаний, как Go Swag, поскольку помогает в прогнозировании, говорит Маккенна. «Мы можем использовать наши знания о переменных затратах, чтобы посмотреть, что произойдет, если поставщик увеличит стоимость товара на 5% или если стоимость доставки в определенное место возрастет на 20%», — говорит он. «Мы используем электронные таблицы Google с настраиваемыми калькуляторами, которые постоянно просматривают данные о расходах, чтобы смоделировать их влияние на наше общее финансовое положение».

Лори объясняет, что ценность отслеживания переменных затрат заключается в том, что это позволяет вам видеть маржу валовой прибыли и защищать эту маржу в случае изменения переменных затрат. «Компании должны использовать переменные затраты, чтобы предсказать, что произойдет с их валовой прибылью, если продажи увеличатся или упадут на 20%, или если одна из этих затрат резко возрастет», — говорит он.

Формула средних переменных затрат

Средние переменные затраты (AVC) — это способ измерения общих переменных затрат на единицу проданной продукции. Формула для расчета средних переменных затрат:

AVC = общие переменные затраты / общий выпуск

Предприятия могут использовать средние переменные затраты, чтобы понять, получают ли они прибыль от своей деятельности. Если цена, взимаемая с клиента, выше AVC, то бизнес, скорее всего, получит прибыль. Если цена падает ниже AVC, то фирма больше не покрывает переменные или постоянные издержки, и бизнесу следует прекратить производство и просто оплачивать постоянные издержки.

Формула полупеременных затрат

Полупеременная стоимость — это стоимость, в которой стоимость является частично фиксированной и частично переменной. Это может произойти, когда вы платите фиксированную плату или имеете минимальный заказ для доступа к продукту или услуге, а также переменный элемент затрат в зависимости от того, как используется этот элемент.

Формула для условно-переменных затрат:

Полупеременные затраты = постоянные затраты + переменные затраты , по цене 500 фунтов стерлингов. Из 100 мешков можно приготовить 5000 буханок. Однако, если пекарне нужно купить больше муки, чтобы испечь дополнительные буханки, за каждый дополнительный пакет муки будет взиматься плата в размере 4 фунтов стерлингов.

В этом случае пекарня имеет фиксированную еженедельную стоимость в 500 фунтов стерлингов. Эта стоимость остается неизменной независимо от того, печет ли пекарня не хлеб или 5000 буханок хлеба. Однако, если пекарня увеличит производство до 10 000 буханок, то она будет платить фиксированные затраты в размере 500 фунтов стерлингов плюс дополнительные переменные затраты в размере 400 фунтов стерлингов за дополнительную муку.

Что такое коэффициент переменных затрат?

Коэффициент переменных затрат — это способ выражения переменных затрат компании в процентах от чистых продаж. Чем выше коэффициент, тем больше вероятность того, что компания получит прибыль при относительно низких продажах, поскольку у нее будет более высокая маржинальная прибыль, которую можно будет применить к своим постоянным затратам.

Формула для коэффициента переменных затрат:

Коэффициент переменных затрат = переменные затраты / чистый объем продаж

Например, компания, занимающаяся веб-сайтом, взимает с клиентов 500 фунтов стерлингов в час за работу по дизайну веб-сайта. Переменные затраты компании, включая внештатный персонал, лицензии на программное обеспечение и маркетинг, составляют 75 фунтов стерлингов в час. В этом случае коэффициент переменных затрат равен 0,15.

Go Swag использует знания о коэффициентах переменных затрат для выявления возможностей, при которых снижение затрат окажет наибольшее влияние на общую прибыльность и экономическую эффективность.

Об авторе