Формула прибыли предприятия: Как посчитать прибыль | Современный предприниматель

основные виды, их характеристика и классификация, формулы расчета

Прибыль показывает, сколько денег осталось у бизнеса после учета расходов. Чтобы ее посчитать, из всех доходов вычитают расходы. Доход — это все, что бизнес получает за продажу товаров или услуг, плюс поступления из других источников — их называют внереализационными.

Выручка и прибыль: в чем разница

В марте мебельная фабрика продала товара на 10 000 000 ₽ — это ее выручка. Еще она сдает часть собственного помещения в аренду за 100 000 ₽ в месяц — это внереализационные доходы.

Доход: 10 000 000 + 100 000 = 10 100 000 ₽.

У фабрики были расходы на разные нужды — 6 000 000 ₽.

Прибыль: 10 100 000 ₽ − 6 000 000 ₽ = 5 100 000 ₽. Это то, что осталось у владельцев фабрики после выплаты всех расходов.

Если расходов больше, чем доходов, бизнес работает в убыток.

Прибыль используют в бухучете при расчете налогов и в финансовом анализе, чтобы отслеживать эффективность бизнес-процессов.

Какие бывают виды прибыли

Маржа. Это разница между выручкой и переменными расходами. Она показывает, сколько денег компания получила от продажи товара или услуги.

Что такое маржа и маржинальность

Loading…

Выручка — сумма, на которую бизнес отгрузил клиенту товар или оказал услуг за расчетный период — месяц, квартал, год.

Прямые переменные расходы зависят от объема продаж. Это может быть объем закупок сырья и материалов, затраты на доставку товаров покупателям, зарплата сотрудникам, которые получают процент с продаж.

Если производство стоит, переменных расходов нет.

Мебельная фабрика зарабатывает на продажах 3 000 000 ₽ в месяц — это ее выручка. На сдельную зарплату мастеров, сырье и материалы она тратит 1 000 000 ₽ — это переменные расходы.

Валовая прибыль. Показывает сумму, которая осталась после выплаты прямых переменных и постоянных производственных расходов.Маржа: 3 000 000 ₽ − 1 000 000 ₽ = 2 000 000 ₽.

Loading…

Постоянные производственные расходы не зависят от выручки и не меняются, когда компания начинает продавать больше или меньше товаров. Предприниматель обязан их оплачивать, даже если компания совсем ничего не продает. Это могут быть коммунальные услуги (свет, вода, газ, электричество), аренда, зарплата обслуживающего персонала, грузчиков, уборщиков, расходы по доставке сырья.

Продолжим наш пример. Прямые постоянные производственные расходы мебельной фабрики — коммунальные услуги, зарплата грузчиков и уборщиков и аренда производственного помещения у мебельного цеха — 300 000 ₽ в месяц.

Маржа: 2 000 000 ₽.

Валовая прибыль: 2 000 000 ₽ − 300 000 ₽ = 1 700 000 ₽.

Операционная прибыль. Это доход бизнеса до уплаты налога на прибыль, процентов по кредитам и амортизации.

Что такое амортизация

Этот показатель в финансовом анализе еще называют EBITDA. По этому виду прибыли можно сравнить между собой бизнес, который работает в одной отрасли, но в разных регионах или странах. Его часто используют банки или инвесторы при оценке потенциала компании.

По этому виду прибыли можно сравнить между собой бизнес, который работает в одной отрасли, но в разных регионах или странах. Его часто используют банки или инвесторы при оценке потенциала компании.

Loading…

Косвенные административные расходы — затраты, которые не связаны напрямую с производством товара или оказанием услуги. Например, это зарплата административного персонала, покупка канцтоваров и программного обеспечения, оплата услуг банка, затраты на доработки программ, консультации с экспертами и налоги — кроме налога на прибыль.

Косвенные коммерческие расходы — затраты, связанные с продвижением товаров и услуг: например, на рекламу, участие в выставках, зарплату рекламных агентов, СММ-специалистов и копирайтеров.

У мебельной фабрики есть косвенные административные расходы: она оплачивает услуги программиста и юриста — это 200 000 ₽ в месяц. Еще есть косвенные коммерческие: расходы на участие в мебельной выставке, закупку рекламы, расходные материалы для оргтехники, оплата связи — 200 000 ₽.

Валовая прибыль: 1 700 000 ₽.

Операционная прибыль: 1 700 000 ₽ − 200 000 ₽ − 200 000 ₽ = 1 300 000 ₽.

Чистая прибыль. Это доход бизнеса после вычета всех расходов, амортизации, процентов по кредитам и налога на прибыль — он учитывается по данным налогового учета.

Чистая прибыль показывает, сколько денег бизнес принес владельцу. Если она отрицательная — бизнес работает в минус. На основе чистой прибыли считают рентабельность: определяют, сколько копеек принес каждый вложенный рубль.

Как и зачем считать рентабельность

Loading…

Учитывать амортизацию в финансовом учете или нет — решает предприниматель.

Фабрика сдает часть производственной площади за 50 000 ₽ месяц — это внереализационные поступления. Еще она выплачивает кредит за оборудование в размере 30 000 ₽ в месяц.

В расчете налога по УСН «Доходы минус расходы» учитываем операционную прибыль, дополнительный доход и расходы по кредиту:

(1 300 000 ₽ + 50 000 ₽ − 30 000 ₽) × 0,15 = 198 000 ₽.

Чистая прибыль: 1 300 000 ₽ + 50 000 ₽ − 198 000 ₽ − 30 000 ₽ = 1 102 000 ₽.

После выплаты всех расходов у компании осталось 1 122 000 ₽. Это сумма, которую бизнес принес владельцу.

Полный расчет чистой прибыли будет выглядеть так:

| Вид прибыли | Формула | Расчет |

|---|---|---|

| Маржа | Выручка − Переменные расходы | 3 000 000 ₽ − 1 000 000 ₽ = 2 000 000 ₽ |

| Валовая прибыль | Маржа − Прямые постоянные производственные расходы | 2 000 000 ₽ − 300 000 ₽ = 1 700 000 ₽ |

| Операционная прибыль | Валовая прибыль − Косвенные административные расходы − Косвенные коммерческие расходы | 1 700 000 ₽ − 200 000 ₽ — 200 000 ₽ = 1 300 000 ₽ |

| Налог на прибыль по УСН | 15% | (1 300 000 ₽ + 50 000 ₽ − 30 000 ₽) × 0,15 = 198 000 ₽ |

| Чистая прибыль | Операционная прибыль EBITDA + Внереализационные поступления − Налог на прибыль − Амортизация − Проценты по кредиту | 1 300 000 ₽ + 50 000 ₽ − 198 000 ₽ − 30 000 ₽ = 1 122 000 ₽ |

Что важно запомнить

- Прибыль — это разница между выручкой и всеми расходами компании.

- Если расходов больше, чем выручки, прибыль отрицательная (убыток).

- В финансовом анализе прибыль рассчитывают в несколько этапов: сначала считают маржу, потом валовую, операционную и чистую прибыль.

- Маржа — это разница между выручкой и переменными расходами.

- Валовая прибыль показывает сумму, которая осталась после выплаты прямых переменных и постоянных производственных расходов.

- Операционная прибыль — это доход бизнеса до уплаты налога на прибыль, процентов по кредитам и амортизации.

- Конечный результат деятельности компании рассчитывают по чистой прибыли — это доход бизнеса после вычета всех расходов и налога на прибыль, амортизации и процентов по кредитам.

Loading…

Что такое ЕБИТДА (EBITDA) — формула, как считать, где используется

Бизнесу

от Татьяна Мищенко

/ 31 декабря 2021 08:10

10 мин.

Сколько в экономике и банковской сфере загадочных терминов, которые для русского уха даже звучат как-то неприлично! Взять, к примеру, «ебитда» – этот термин имеет прямое отношение к бизнесу и инвестициям. Подробнее расскажем в статье.

Подробнее расскажем в статье.

- Что такое EBITDA

- Как рассчитать EBITDA

- Формула для расчета

- Где используется EBITDA

- Преимущества и недостатки показателя

- Отличия EBITDA от EBIT

Экономика – наука не точная, в ней довольно много неоднозначных моментов.

Разрабатывая способы вычисления различных показателей и анализа полученных результатов, экономисты руководствуются поставленными целями.

Универсальные формулы не всегда позволяют получить данные, на которые можно опереться при принятии значимых решений, поэтому некоторые мультипликаторы рассчитываются по-разному, исходя из специфики деятельности предприятия, и применяются далеко не во всех секторах бизнеса.

Например, EBIDTA малые и средние российские организации используют крайне редко, однако практически все крупные холдинги указывают его, когда публикуют результаты на специализированных сайтах.

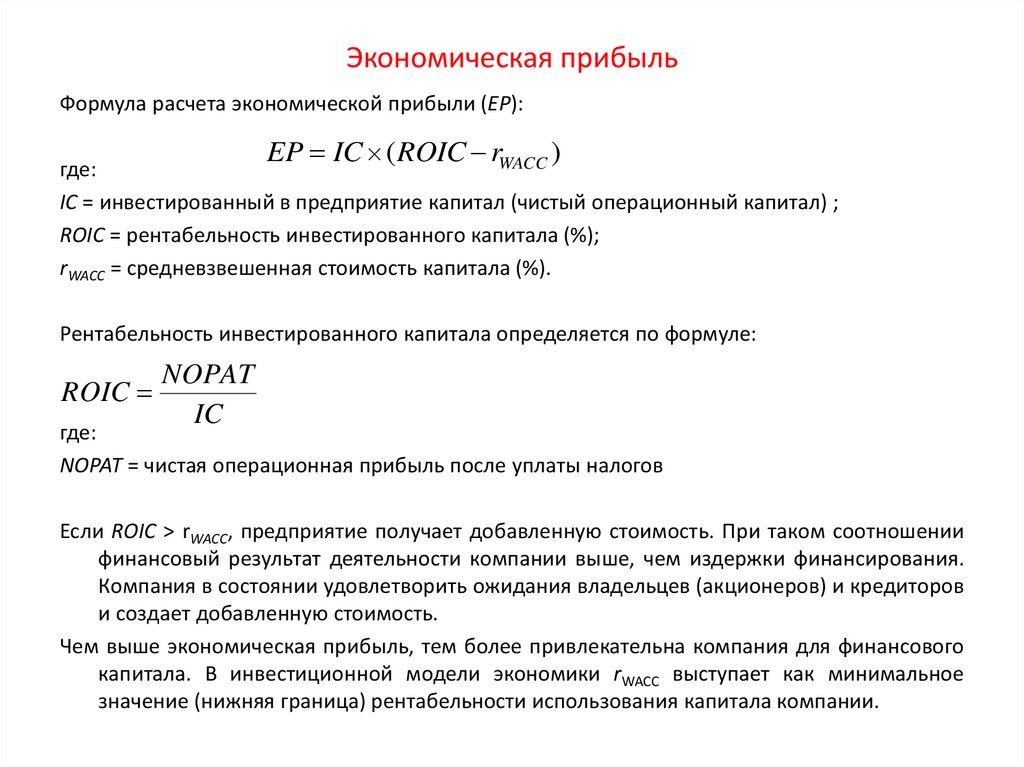

EBITDA – это прибыль до того, как из нее вычли проценты по займам, налог и амортизацию (как основных средств, так и нематериальных активов).

При вычислении ЕБИТДА учитывается ряд факторов, которые ранее были исключены при определении чистой прибыли. Поэтому данный мультипликатор в народе называют «грязной прибылью». Для оценки заработка предприятия в итоговое значение возвращаются расходы, связанные с капитальными вложениями и финансированием.

ЕБИТДА используют в финансовой сфере с 1980-х годов в качестве источника информации для инвесторов о платежеспособности предприятия – какую сумму выплат по долгам оно может гарантировать не в долгосрочной перспективе, а в обозримом будущем. Иными словами, сколько могут получить кредиторы в случае продажи бизнеса.

Сегодня это один из самых популярных мультипликаторов, отражающих доход компании за отчетный период без влияния выбранного метода начисления амортизации и иных факторов, которые не касаются основной деятельности – долгов перед кредиторами и государством.

Это помогает оценить жизнеспособность организации в целом, окупаемость сторонних инвестиций и целесообразность вкладов собственных финансов в расширение и модернизацию бизнеса, а также сравнить аналоги внутри отрасли.

Как рассчитать EBITDAЕБИТДА рассчитывается на основе информации из бухгалтерской документации – «Отчета о финансовых результатах», расшифровок или пояснительной записки по амортизации к балансу – и служит для оценки эффективности бизнеса. Отрицательный результат означает, что операционная деятельность предприятия убыточна даже до расчетов с кредиторами по долговым обязательствам, уплаты налогов и учета амортизации.

Вы не найдете этот мультипликатор в стандартах финансовой отчетности, и какой-то единой формулы для его вычисления на сегодняшний день нет. Экономисты пользуются этим, выбирая методику, которая позволяет показать результат, соответствующий текущим целям и задачам.

Существует три способа расчета:

- формула «сверху-вниз»,

- на основе российских стандартов бухгалтерского учета (РСБУ),

- по МСФО (международных стандартов финансовой отчетности).

Но, как правило, в самостоятельном вычислении нет нужды – крупные фирмы, заинтересованные в инвестициях, и так публикуют значение мультипликатора в свободном доступе в интернете.

Формула для расчетаКаждая из существующих методик вычисления имеет преимущества и недостатки.

- Определение ЕБИТДА методом «сверху-вниз» (или по балансу) заключается в сложении значений операционной прибыли и отчислений на амортизацию основных средств, а также нематериальных активов:

EBITDA = ОП + АОС + АНМА

Формула основана на утверждении, что операционная деятельность – ключевой источник дохода организации, и разница между двумя значениями состоит лишь в сумме начисленной амортизации.

Метод хорош своей простотой и однозначностью – вероятность ошибки минимальна, как и возможность манипуляций со стороны менеджмента.

На основе расчета мультипликатора принимаются важные управленческие решения- Следующая формула охватывает больше факторов, поэтому итог объективнее и содержательнее, чем в предыдущем пункте:

EBITDA = ЧП + НП + ПК + АОС + АНМА,

где ЧП – чистая прибыль,

НП – налог на нее,

ПК – проценты за пользование кредитными средствами,

АОС – амортизация основных средств,

АНМА – амортизация нематериальных активов.

Способ расчета ЕБИТДА на основе РСБУ называют «снизу-вверх», так как он основан на возврате к чистой прибыли доходов и расходов, которые не связаны с операционной деятельностью.

Рассчитать значение мультипликатора по этой методике довольно просто, ведь все необходимые числа можно найти в бухгалтерском балансе и других экономических отчетах.

Анализировать результаты, рассчитанные таким способом, в динамике довольно сложно, ведь нужно постоянно делать корректировки на вторичные и одноразовые статьи отчетности, от которых зависит итоговое число.

- Третья формула позволяет получить самые объективные результаты:

EBITDA = ЧП + НП + НПВ + ВРР – ВРД + УП – ПП + АОС – ПА,

где НПВ – налог на прибыль возмещенный,

ВРР – внереализационные расходы,

ВРД – внереализационные доходы,

УП – уплаченные проценты,

ПП – принятые проценты,

АОС – амортизация основных средств,

ПА – переоценка активов.

Минус методики, основанной на МСФО и US GAAP (Общепринятые принципы бухгалтерского учета США), в сложности добычи данных – часть значений отсутствует в стандартной отчетности, нужны дополнительные расчеты.

Как нетрудно догадаться, числа, полученные разными способами, довольно сильно отличаются друг от друга, поэтому для объективного анализа нужна информация о том, какая методика применяется в организации.

Где используется EBITDAНесмотря на отсутствие стандартизации в отношении вычисления ЕБИТДА, крупные фирмы определяют ее при анализе эффективности бизнеса. Компании, которые торгуются на бирже, отражают результат в своей публичной отчетности для инвесторов и финансовых аналитиков с пояснениями по поводу методики расчета.

Собственники и руководители обращаются к EBIDTA для оценки состояния предприятия и возможности дальнейшего роста.

В числе прочих критериев ее учитывают, когда рассматривают перспективы запуска новых мощностей, принимают решения о целесообразности слияния или поглощения бизнеса, при определении стоимости компании – считается, что она равна примерно десяти значениям ЕБИТДА.

Инвесторы с помощью мультипликатора сравнивают финансовые результаты компаний внутри одной отрасли, но из разных стран (то есть с разными налогами) для определения перспектив инвестирования.

Он более показателен, чем чистая прибыль, так как на его значение не влияют крупные единовременные расходы. Например, если компания «вложилась» в расширение сети, это может значительно снизить чистую прибыль даже с учетом повышения выручки и при отсутствии финансовых проблем.

При анализе прибыльности бизнеса не стоит забывать о таких показателях, как объемы производства, себестоимость продукции, рентабельность и т. д.Мультипликатор используется при расчете различных коэффициентов для анализа платежеспособности предприятия:

- Рентабельность по ЕБИТДА – относительная величина, которая демонстрирует прибыльность работы предприятия: EBITDA margin = EBITDA / выручка x 100%.

- Коэффициент EV/EBITDA (EV – стоимость компании) показывает, через сколько циклов бизнес окупит себя за счет доходов компании и средств, которые расходуются на амортизацию, уплату налогов и расчеты с кредиторами.

- Еще один популярный в экономическом анализе коэффициент Debt/EBITDA – это отношение суммы всех долгов фирмы к EBITDA.

Если полученный результат меньше либо равен 3, это свидетельствует о стабильном материальном положении. При высокой долговой нагрузке в результате вычисления получается 4 и более – это сигнализирует о возможных осложнениях при возврате долгов и риске банкротства.

Если полученный результат меньше либо равен 3, это свидетельствует о стабильном материальном положении. При высокой долговой нагрузке в результате вычисления получается 4 и более – это сигнализирует о возможных осложнениях при возврате долгов и риске банкротства.

Также в России практикуется расчет дивидендов в зависимости от этого коэффициента. Чем значение выше, тем меньше выплаты.

Есть прекрасная возможность открыть расчетный счет в Совкомбанке с выгодными предложениями для предпринимателей! Подайте заявку, чтобы узнать индивидуальные условия, которые банк подберет для вас.

Преимущества и недостатки показателяОдин из самых весомых на международной арене мультипликатор результативности бизнеса имеет как свои сильные стороны, так и весомые недостатки.

|

Плюсы |

Минусы |

|

Благодаря свободе от влияния режимов и ставок налогообложения, финансовых источников и тактики ведения бухучета, с помощью ЕБИТДА можно сравнивать результаты организаций, ведущих коммерческую деятельность в одной отрасли |

Не годится для сопоставления предприятий из разных областей бизнеса, так как включает в себя амортизацию. |

|

В сочетании с другими числами помогает кредиторам оценить степень закредитованности и платежеспособности предприятия |

Сам по себе мультипликатор не отражает, какие расходы несет фирма по своим долговым обязательствам, поэтому компании с высокой долговой нагрузкой могут представать в выгодном свете |

|

Дает достаточно надежные данные при отсутствии умышленных манипуляций |

Компании могут применять разные методы расчета показателя, что не исключает возможность манипулирования финансовыми результатами фирмы |

|

Отражает эффективность работы бизнес-модели и показывает точную прибыльность компании без привязки к суммам необходимых инвестиций, долговой нагрузки, а также влияния режима налогообложения |

Не подходит для долгосрочного прогнозирования, так как не учитывает многие статьи расходов |

Без поправки на необходимость инвестиций в будущем более выигрышно выглядят организации с высокой долей материальных активов (предприятия торговли уступают крупному производству)

Без поправки на необходимость инвестиций в будущем более выигрышно выглядят организации с высокой долей материальных активов (предприятия торговли уступают крупному производству)Поскольку ЕБИТДА игнорирует влияние на результативность бизнеса таких важных параметров, как оборачиваемость запасов, финансовые вложения в производство, налоговые расходы в разных странах (хотя, конечно, чем ниже налоги, тем лучше для коммерции), нельзя оценивать результаты, принимать важные административные или инвестиционные решения только на ее основе.

EBIT (Earnings Before Interest and Taxes) – это промежуточное значение прибыли до уплаты налогов и процентов, которое отличается от EBITDA тем, что не включает в себя расходы на амортизацию.

Выходит, что EBIT = EBITDA – Амортизация.

Но рассчитывать его принято иначе:

EBIT = ПНО + ПК,

где ПНО – прибыль до налогообложения,

ПК – проценты за пользование кредитными средствами.

EBITDA и EBIT часто используются бизнесменами и аналитиками для оценки текущих финансовых результатов, рентабельности инвестиций и стоимости предприятия. Однако выводы, сделанные только на основе этих мультипликаторов, могут не вполне соответствовать реальному положению дел, поэтому при анализе не стоит забывать о других факторах прибыльности бизнеса: объемы производства, себестоимость продукции, рентабельность и т. д.

EBITDA и EBIT – два родственных мультипликатора, отражающих «грязную прибыль» до и после вычета амортизацииВажно учитывать, что ЕБИТДА не дает понимания о расходах, связанных с приобретением и обслуживанием техники и зданий, которые падают в цене (то есть вырученная при реализации сумма будет отличаться от покупной стоимости), изнашиваются в процессе эксплуатации, а значит могут потребовать ремонта или даже замены.

Формула стоимости предприятия (EV) и ее значение

Что такое стоимость предприятия (EV)?

Стоимость предприятия (EV) измеряет общую стоимость компании и часто используется как более комплексная альтернатива капитализации на рынке акций. EV включает в свой расчет рыночную капитализацию компании, а также краткосрочную и долгосрочную задолженность и любые денежные средства или их эквиваленты на балансе компании.

Ключевые выводы

- Стоимость предприятия (EV) измеряет общую стоимость компании и часто используется как более комплексная альтернатива капитализации на фондовом рынке.

- Стоимость предприятия включает в свой расчет рыночную капитализацию компании, а также краткосрочную и долгосрочную задолженность и любые денежные средства на балансе компании.

- Стоимость предприятия используется в качестве основы для многих финансовых коэффициентов, измеряющих эффективность компании.

Введение в ценность предприятия

Компоненты ценности предприятия (EV)

Стоимость предприятия использует цифры из финансовой отчетности компании и текущих рыночных цен. Компоненты, из которых состоит электромобиль:

Компоненты, из которых состоит электромобиль:

- Рыночная капитализация : Общая стоимость выпущенных в обращение обыкновенных и привилегированных акций компании

- Долг : Сумма долгосрочного и краткосрочного долга

- Необеспеченные пенсионные обязательства (если есть) : Сумма капитала, которого не хватает для покрытия пенсионных выплат, или суммы, которую компания должна отложить для осуществления пенсионных выплат в рамках необеспеченного плана. Может быть добавлена рыночная капитализация, если присутствует это значение.

- Доля меньшинства : Стоимость акционерного капитала дочерней компании с долей участия менее 50%. Его можно добавить к рыночной капитализации для расчета EV.

- Денежные средства и их эквиваленты : Общая сумма наличных денег, депозитных сертификатов, тратт, денежных переводов, коммерческих бумаг, рыночных ценных бумаг, фондов денежного рынка, краткосрочных государственных облигаций или казначейских векселей, которыми владеет компания.

Формула и расчет стоимости предприятия (EV)

Е В знак равно М С + Т о т а л Д е б т − С куда: М С знак равно Рыночная капитализация; равно текущему запасу цена, умноженная на количество акций в обращении Т о т а л д е б т знак равно Равен сумме краткосрочных и долгосрочные кредиты С знак равно Денежные средства и их эквиваленты; ликвидные активы компания, но может не включать рыночные ценные бумаги \begin{align} &EV=MC+Общий~Долг-C\\ &\textbf{где:}\\ &MC=\text{\малая рыночная капитализация; равна текущей акции}\\ &\text{\маленькая цена, умноженная на количество акций в обращении}\\ &Общий~долг =\текст{\маленький Равна сумме краткосрочных и}\\ &\текст {\ небольшой долгосрочный долг} \\ & C = \ text {\ небольшой Денежные средства и их эквиваленты; ликвидные активы}\\ &\text{\малой компании, но не могут включать рыночные ценные бумаги}\\ \end{выровнено} EV=MC+Общая задолженность-C, где:MC=рыночная капитализация; равна текущей цене акций, умноженной на количество находящихся в обращении акций Общий долг = равен сумме краткосрочного и долгосрочного долгаC = Денежные средства и денежные эквиваленты; ликвидные активы компании, но могут не включать рыночные ценные бумаги

Чтобы рассчитать рыночную капитализацию (если она недоступна в Интернете), вы должны умножить количество акций в обращении на текущую цену акции. Затем суммируйте всю задолженность на балансе компании, включая как краткосрочную, так и долгосрочную задолженность. Наконец, добавьте рыночную капитализацию к общему долгу и вычтите из результата все денежные средства и их эквиваленты.

Затем суммируйте всю задолженность на балансе компании, включая как краткосрочную, так и долгосрочную задолженность. Наконец, добавьте рыночную капитализацию к общему долгу и вычтите из результата все денежные средства и их эквиваленты.

Что вам говорит EV?

Стоимость предприятия (EV) значительно отличается от простой рыночной капитализации по нескольким параметрам, и многие считают ее более точным представлением стоимости фирмы. EV сообщает инвесторам или заинтересованным сторонам о стоимости компании и о том, сколько потребуется другой компании, если она захочет купить эту компанию.

Есть еще одно соображение: EV компании может быть отрицательным, если общая стоимость ее денежных средств и их эквивалентов превышает совокупную стоимость ее рыночной капитализации и долгов. Это признак того, что компания не очень хорошо использует свои активы — у нее слишком много наличных денег, которые не используются. Дополнительные деньги можно использовать для многих вещей, таких как распределение, выкуп, расширение, исследования и разработки, техническое обслуживание, повышение заработной платы сотрудников, бонусы или погашение долгов.

Рыночная капитализация не предназначена для представления балансовой стоимости компании. Вместо этого он представляет собой стоимость компании, определенную участниками рынка.

EV как мультипликатор оценки

Стоимость предприятия используется в качестве основы для многих финансовых коэффициентов, измеряющих эффективность компании. Например, корпоративный мультипликатор содержит стоимость предприятия. Он связывает общую стоимость компании из всех источников с показателем полученной операционной прибыли — прибыли до вычета процентов, налогов, износа и амортизации (EBITDA).

EBITDA измеряет способность компании генерировать доход и используется в качестве альтернативы простой прибыли или чистой прибыли (в некоторых случаях). Однако показатель EBITDA может ввести в заблуждение, поскольку он исключает стоимость капитальных вложений, таких как недвижимость, заводы и оборудование. Другой показатель, EBIT, может использоваться в качестве аналогичного финансового показателя без недостатка исключения расходов на износ и амортизацию, связанных с основными средствами (основными средствами).

Расчет EBITDA

EBITDA рассчитывается по следующей формуле:

EBITDA = Чистая прибыль + Процентные расходы + Налоги + Амортизация + Амортизация

EV/EBITDA

Показатель корпоративного мультипликатора (EV/EBITDA) используется в качестве инструмента оценки для сравнения стоимости компании и ее долга с денежными доходами компании за вычетом ее неденежных расходов. В результате он идеально подходит для аналитиков и инвесторов, желающих сравнить компании в одной отрасли.

EV/EBITDA полезен в нескольких ситуациях:

- Этот коэффициент может быть более полезным, чем коэффициент P/E, при сравнении фирм с разной степенью финансового рычага (DFL).

- EBITDA полезен при оценке капиталоемких предприятий с высоким уровнем износа и амортизации.

- EBITDA обычно положительна, даже если прибыль на акцию (EPS) таковой не является.

EV/EBITDA имеет несколько недостатков:

- Если оборотный капитал растет, EBITDA будет завышать денежные потоки от операций (CFO или OCF).

Кроме того, эта мера игнорирует то, как различные политики признания доходов могут повлиять на OCF компании.

Кроме того, эта мера игнорирует то, как различные политики признания доходов могут повлиять на OCF компании. - Поскольку свободный денежный поток фирмы отражает количество капитальных затрат (CapEx), он более тесно связан с теорией оценки, чем EBITDA. EBITDA будет в целом адекватной мерой, если капитальные затраты равны расходам на амортизацию.

EV/Продажи

Другим часто используемым мультипликатором для определения относительной стоимости фирм является отношение стоимости предприятия к объему продаж или EV/продажи. EV/Продажи считается более точным показателем, чем соотношение Цена/Продажи, поскольку оно учитывает стоимость и сумму долга, который компания должна погасить в какой-то момент.

Считается, что чем ниже мультипликатор EV/Sales, тем более привлекательной (или недооцененной) является компания. Соотношение EV/Sales может быть отрицательным, когда денежные средства, которыми владеет компания, превышают рыночную капитализацию и стоимость долга. Отрицательное EV/продажи означает, что компания может погасить все свои долги.

Отрицательное EV/продажи означает, что компания может погасить все свои долги.

Стоимость предприятия и рыночная капитализация

Почему рыночная капитализация не отражает должным образом стоимость фирмы? Он не учитывает многие важные факторы, такие как задолженность компании и денежные резервы.

Стоимость предприятия является модификацией рыночной капитализации, поскольку она включает долг и денежные средства для определения стоимости компании.

Вот пример: представьте, что два одинаковых производителя гаджетов, компания А и компания Б, имеют одинаковую цену акций 4,32 доллара за акцию. Каждая из них имеет 1 миллион акций в обращении с рыночной капитализацией в 4,32 миллиона долларов.

Долг и наличные Изменить мнение

Теперь представьте, что компания А имеет 500 000 долларов наличными и их эквивалентами и 250 000 долларов в общем долге. Его EV (общая стоимость) составляет 4 320 000 долларов США + 250 000 долларов США — 500 000 долларов США = 4,07 миллиона долларов США.

Компания B имеет 1 миллион долларов наличными и 250 000 долларов долга. Его EV составляет 4 320 000 долларов + 250 000 долларов — 1 000 000 долларов = 3,57 миллиона долларов.

Компании выглядели одинаково с точки зрения рыночной капитализации, но при расчете EV картина выглядела совсем по-другому.

Стоимость предприятия в сравнении с коэффициентом P/E

Отношение цены к прибыли (коэффициент P/E) — это коэффициент для оценки компании, который измеряет текущую цену ее акций по отношению к ее прибыли на акцию (EPS). Отношение цены к прибыли иногда называют коэффициентом цены или коэффициентом дохода. Коэффициент P/E не учитывает сумму долга, который компания имеет на своем балансе.

EV включает долг при оценке компании и часто используется в тандеме с коэффициентом P/E для получения комплексной оценки.

Ограничения электромобиля

Как указывалось ранее, EV включает в себя общий долг, но важно учитывать, как руководство компании использует долг. Например, капиталоемкие отрасли, такие как нефтегазовая промышленность, обычно имеют значительные суммы долга, которые используются для стимулирования роста. Задолженность могла быть использована для покупки завода и оборудования. В результате EV может быть искажен при сравнении компаний из разных отраслей.

Например, капиталоемкие отрасли, такие как нефтегазовая промышленность, обычно имеют значительные суммы долга, которые используются для стимулирования роста. Задолженность могла быть использована для покупки завода и оборудования. В результате EV может быть искажен при сравнении компаний из разных отраслей.

Это важно учитывать, если рассматриваемая компания подвергается слиянию или поглощению. Это связано с тем, что приобретающая компания должна будет учитывать сумму долга, которую она берет на себя при слиянии. Инвесторы могут использовать эту информацию, чтобы оценить, как будут выглядеть объединенные компании в будущем.

Как и в случае с любой финансовой метрикой, лучше всего сравнивать компании в одной отрасли, чтобы лучше понять, как компания оценивается по сравнению с ее аналогами.

Пример электромобиля

Как указывалось ранее, формула EV представляет собой сумму рыночной стоимости собственного капитала (рыночной капитализации) и рыночной стоимости долга компании за вычетом денежных средств. Рыночная капитализация компании рассчитывается путем умножения цены акции на количество акций в обращении. Чистый долг представляет собой рыночную стоимость долга за вычетом денежных средств. Компания, приобретающая другую компанию, сохраняет денежные средства целевой фирмы, поэтому денежные средства необходимо вычесть из цены фирмы, представленной рыночной капитализацией.

Рыночная капитализация компании рассчитывается путем умножения цены акции на количество акций в обращении. Чистый долг представляет собой рыночную стоимость долга за вычетом денежных средств. Компания, приобретающая другую компанию, сохраняет денежные средства целевой фирмы, поэтому денежные средства необходимо вычесть из цены фирмы, представленной рыночной капитализацией.

Рассчитаем стоимость предприятия Macy’s (M). За 2021 финансовый год Macy’s зафиксировала следующее:

| Форма Macy’s 10-K, финансовый год, заканчивающийся 29 января 2022 г. | |||

|---|---|---|---|

| 1 | # Акции в обращении | 292,4 млн | |

| 2 | Цена акции на конец 28.01.22 | 25,44 $ | |

| 3 | Рыночная капитализация | 7,44 миллиарда долларов | Артикул 1 x 2 |

| 4 | Краткосрочный долг | $0 | |

| 5 | Долгосрочный долг | 3,30 миллиарда долларов | |

| 6 | Общий долг | 3,30 миллиарда долларов | Пункт 4+ 5 |

| 7 | Денежные средства и их эквиваленты | 1,71 миллиарда долларов | |

| Ценность предприятия | 9,03 миллиарда долларов | Деталь 3 + 6 — 7 | |

Мы можем рассчитать рыночную капитализацию Macy’s на основе приведенной выше информации. Macy’s имеет 292,4 миллиона акций в обращении по цене 25,44 доллара за акцию на конец финансового года (29 января 2022 г.):

Macy’s имеет 292,4 миллиона акций в обращении по цене 25,44 доллара за акцию на конец финансового года (29 января 2022 г.):

- Рыночная капитализация Macy’s составила 7,44 миллиарда долларов (292,4 миллиона x 25,44 доллара).

- У Macy’s был краткосрочный долг в размере 0 долларов и долгосрочный долг в размере 3,30 миллиарда долларов при общем долге в 3,30 миллиарда долларов.

- У Macy’s было 1,71 миллиарда долларов наличными и их эквивалентами.

Стоимость предприятия Macy’s рассчитывается как 7,44 миллиарда долларов (рыночная капитализация) + 3,30 миллиарда долларов (долг) — 1,71 миллиарда долларов (наличные).

Macy’s EV = 9,03 миллиарда долларов

Стоимость предприятия считается всеобъемлющей при оценке компании, потому что, если бы компания купила находящиеся в обращении акции Macy’s за 7,44 миллиарда долларов, ей также пришлось бы погасить непогашенные долги Macy’s на 3,30 миллиарда долларов.

В общей сложности приобретающая компания потратит на покупку Macy’s более 10 миллиардов долларов. Однако, поскольку у Macy’s есть 1,71 миллиарда долларов наличными, эта сумма может быть добавлена для погашения долга.

Как рассчитать стоимость предприятия?

Возьмите количество выпущенных акций из баланса компании и умножьте его на текущую рыночную цену акций. Затем вычтите стоимость денежных средств и их эквивалентов (также указанную в балансе), и вы получите EV.

В чем ценность хорошего предприятия?

Стоимость предприятия является хорошим индикатором общей стоимости компании, но EV/EBITDA является лучшим индикатором, демонстрирующим отношение общей стоимости к фактической прибыли. EV/EBITDA ниже 10 считается хорошим показателем.

Что такое ценность предприятия и почему она важна?

Стоимость предприятия показывает общую стоимость компании и обычно используется при слияниях и поглощениях для оценки потенциальных клиентов.

Что такое стоимость предприятия по сравнению с рыночной стоимостью?

Стоимость предприятия – это общая стоимость компании, а рыночная стоимость – это стоимость ее акций на фондовом рынке. Рыночная капитализация – это общая стоимость всех акций на фондовом рынке.

Итог

Стоимость предприятия оценивает общую стоимость компании, обычно используемую другими компаниями при рассмотрении вопроса о слиянии или поглощении. Инвесторы также могут использовать EV для оценки размера и стоимости компании, чтобы помочь им оценить выбор акций.

EV лучше всего использовать с другими показателями для оценки акций. Некоторые популярные коэффициенты: EV/Продажи и EV/EBITDA,

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Бухгалтерские инструменты. «Как рассчитать стоимость предприятия».

Мэйси. «Форма 10-K | Macy’s Inc.», страница F7.

Yahoo Финансы. «Macy’s, Inc.», нажмите «График» и увеличьте масштаб января 2022 года.

Расчет прибыли коммерческого предприятия: 3 этапа

РЕКЛАМА:

Здесь мы подробно описываем три этапа расчета прибыли коммерческого предприятия, т. е. (i) определение валовой прибыли, (ii) определение Операционная прибыль и (iii) определение чистой прибыли.

1. Валовая прибыль : Валовая прибыль представляет собой превышение выручки над непосредственно связанными затратами и также называется валовой прибылью. Валовая прибыль – это превышение доходов над непосредственно связанными с ними затратами. Однако, если такая оценка отрицательна, она считается валовым убытком. Чтобы выяснить, принесла ли продажа товаров или оказание услуг клиентам прибыль для бизнеса, прежде всего, необходимо рассчитать валовую прибыль.

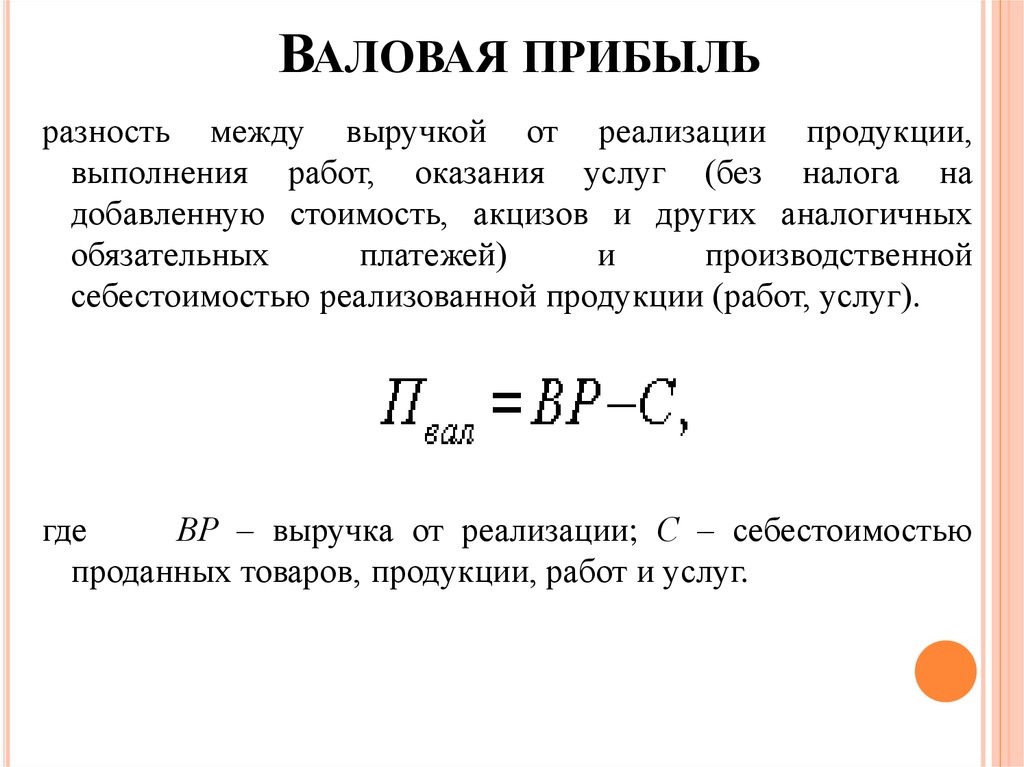

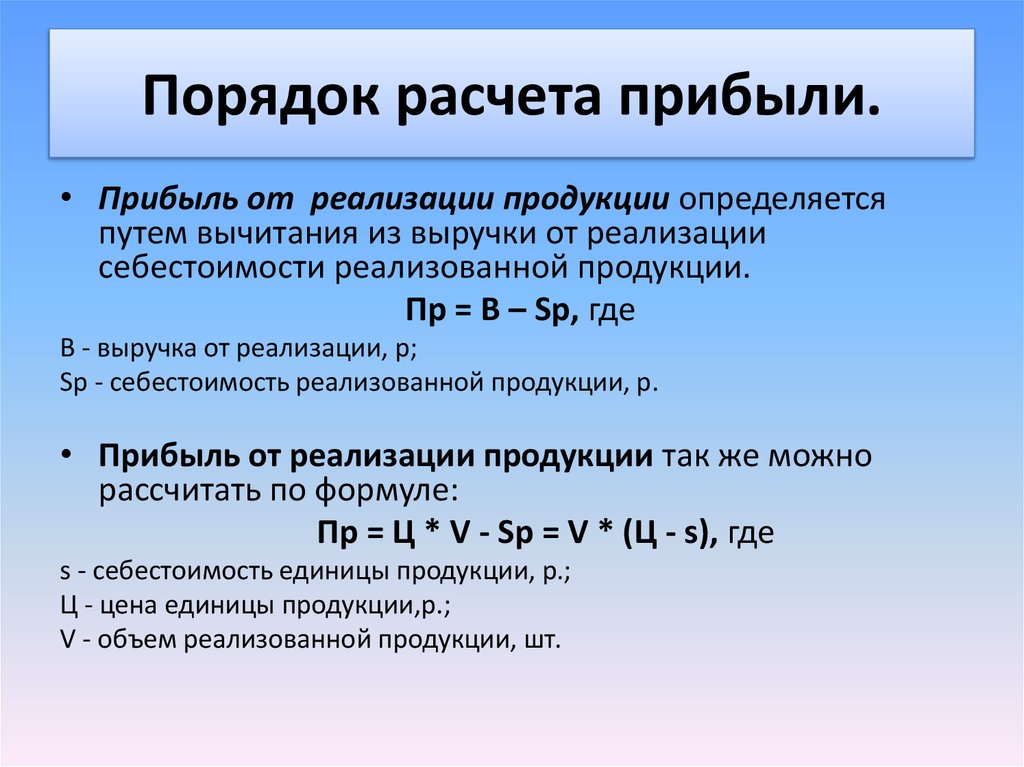

Чтобы выяснить, принесла ли продажа товаров или оказание услуг клиентам прибыль для бизнеса, прежде всего, необходимо рассчитать валовую прибыль.

Разница между чистым доходом от продаж и себестоимостью продаж или стоимостью оказанных услуг составляет валовую прибыль. Здесь следует отметить, что под себестоимостью реализации или себестоимостью оказанных услуг понимаются израсходованные материалы и связанные с этим расходы, понесенные в течение отчетного года.

РЕКЛАМА:

Формула для расчета валовой прибыли выглядит следующим образом:

Валовая прибыль = Чистый объем продаж – Стоимость проданных товаров

Где,

Стоимость проданных товаров = Начальный запас + Чистая покупка + Прямые расходы – Запас на конец периода

2. Операционная прибыль (EBIT) : Операционная прибыль представляет собой превышение операционных доходов над операционными расходами. Операционная прибыль – это прибыль, полученная исключительно в результате обычной операционной деятельности коммерческого концерна. При расчете операционной прибыли учитываются только операционные операции. Операционные расходы означают и включают себестоимость проданных товаров и те косвенные расходы, которые имеют прямую связь с операционной деятельностью коммерческого предприятия.

При расчете операционной прибыли учитываются только операционные операции. Операционные расходы означают и включают себестоимость проданных товаров и те косвенные расходы, которые имеют прямую связь с операционной деятельностью коммерческого предприятия.

Операционная прибыль – это выручка, полученная в результате операционной деятельности предприятия. Операционная деятельность означает деятельность, которая необходима для ведения и функционирования бизнеса и для расчета операционной прибыли, расходы, связанные с чисто финансовыми и не посторонними операциями, не учитываются.

По этой причине операционная прибыль также называется прибылью до вычета процентов и налогов или прибылью до вычета процентов и налогов (EBIT). Точно так же не учитываются внереализационные расходы или убытки, такие как потери в результате пожара или потери при продаже основных средств и т. д.

Операционная прибыль может быть выполнена следующим образом:

Реклама:

Операционная прибыль = валовая-операционные расходы

или

. 3. Чистая прибыль :

3. Чистая прибыль :

Чистая прибыль представляет собой превышение доходов над расходами в течение отчетного года, и когда результат этого расчета отрицательный, он называется чистым убытком. Чистый результат операционной прибыли, внереализационных расходов и внереализационных доходов составляет чистую прибыль. Внереализационные расходы – это расходы, не имеющие прямой связи с операционной деятельностью предприятия, а именно проценты, амортизация и убытки от продажи основных средств и т. д. Эти расходы подлежат вычету из операционной прибыли.

РЕКЛАМА:

Аналогичным образом, внереализационный доход означает доход, хотя и полученный коммерческим предприятием в течение отчетного года, но не имеющий прямой связи или отношения с операционной деятельностью коммерческого предприятия, а именно прибыль от продажи основных средств. , проценты, полученные от инвестиций, полученные комиссионные, полученная рента и т. д. Эти доходы должны быть добавлены к операционной прибыли.

Чистая прибыль может быть рассчитана следующим образом:

Чистая прибыль = Валовая прибыль – Косвенные расходы + Косвенные доходы

РЕКЛАМА:

или

= операционная прибыль – внереализационные расходы + внереализационные доходы

или

= чистый объем продаж – (себестоимость проданных товаров + операционные расходы + внереализационные расходы) + внереализационный доход

Разница между валовой прибылью и операционной прибылью:РЕКЛАМА:

Валовая прибыль:

1. Валовая прибыль представляет собой превышение выручки над непосредственно связанными затратами и также называется валовой прибылью. Однако, если такая оценка отрицательна, она считается валовым убытком.

2. Валовая прибыль – это разница между чистым доходом от продаж и себестоимостью продаж.

РЕКЛАМА:

Операционная прибыль:

1. Операционная прибыль – это прибыль, полученная исключительно в результате обычной операционной деятельности предприятия.

2. Операционная прибыль – это разница между чистым доходом от продаж и всеми операционными расходами.

Разница между валовой прибылью и чистой прибылью:Валовая прибыль:

1. Валовая прибыль представляет собой превышение выручки над непосредственно связанными с ней затратами и также называется валовой прибылью. Однако, если такая оценка отрицательна, она считается валовым убытком.

2. Валовая прибыль – это разница между чистым доходом от продаж и себестоимостью продаж.

РЕКЛАМА:

Чистая прибыль:

1. Чистая прибыль представляет собой превышение доходов над расходами в течение отчетного года, и когда результат этого расчета отрицательный, то это называется чистым убытком.

2. Чистым результатом операционной прибыли, внереализационных расходов и внереализационных доходов является чистая прибыль.

Разница между операционной прибылью и чистой прибылью:Операционная прибыль:

1.

Об авторе