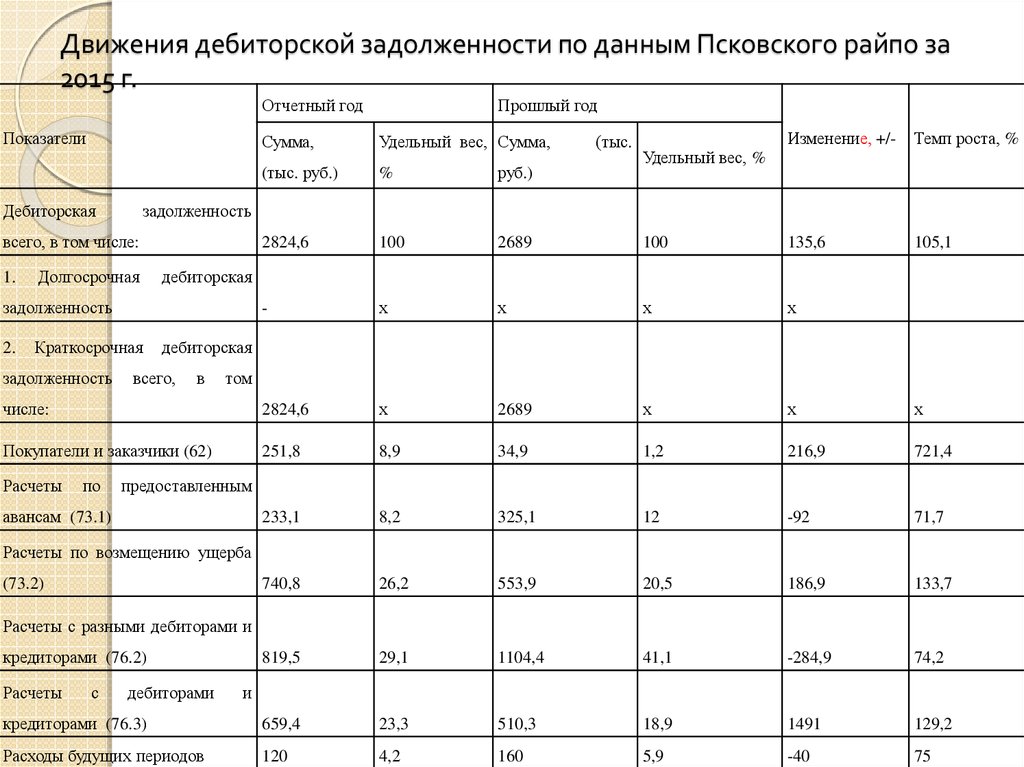

Формула расчета дебиторской задолженности: (Receivable turnover).

что это и чем она отличается от кредиторской

Как вести бизнес в России

И чем она отличается от кредиторской

Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Каждый такой должник называется дебитором. Дебиторская задолженность, например, появляется, когда компания продала товар, но деньги не получила. Тогда долг покупателя за товар — это дебиторская задолженность. Бывает и наоборот: если фирма перечислила предоплату, а товар не поставили. Переплата налогов или заем сотруднику тоже приводят к дебиторской задолженности.

Сергей Антонов

никому ничего не должен

Профиль автора

Чем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность — это то, что должны компании, то кредиторская — наоборот, когда та сама задолжала контрагенту. Еще к кредиторской задолженности относятся и кредиты.

Примеры видов задолженности

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Переплата по налогам | Неоплаченная пеня по налогам из-за просрочки |

| Предоплата поставщику за товар | Долг перед поставщиком за отгруженный товар |

| Заем работнику на покупку жилья | Остаток задолженности по кредиту перед банком |

Дебиторская задолженность

Кредиторская задолженность

Переплата по налогам

Неоплаченная пеня по налогам из-за просрочки

Предоплата поставщику за товар

Долг перед поставщиком за отгруженный товар

Заем работнику на покупку жилья

Остаток задолженности по кредиту перед банком

Когда образуется дебиторская задолженность

Дебиторская задолженность появляется в тот момент, когда две стороны одного договора не могут выполнить обязательства одновременно. Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Для продавца было бы идеально, если бы все покупатели вносили предоплату, но на практике такого не бывает. Поэтому клиентам дают отсрочку платежа. Это выгодно участникам сделки: покупатель может, например, перепродать дороже еще не оплаченный товар, а продавец наращивает рынок сбыта. Чем больше у компании клиентов, тем быстрее растет дебиторская задолженность.

Как вести бизнес без штрафов

Зарабатывать больше и не нарушать закон. Раз в месяц — в нашей рассылке для предпринимателей

Виды дебиторской задолженности

Дебиторскую задолженность можно классифицировать по нескольким признакам.

По срокам погашения — на долгосрочную и краткосрочную. Краткосрочная — долг, погашаемый в течение года с момента заключения договора. Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

По срокам погашения обязательств — на нормальную или просроченную. Срочная, или нормальная, — когда еще не пришло время гасить долг. Например, компания поставила клиенту товар, но по договору тот может заплатить в течение 10 дней. Спустя неделю его задолженность еще считается нормальной. Просроченная задолженность появляется, когда указанные в договоре сроки вышли. Например, тот же покупатель не оплатил товар даже спустя месяц.

По основаниям возникновения — в зависимости от того, кто должен компании:

- Покупатели — например, по договорам поставки.

- Поставщики — от которых не получили товар, хотя перевели предоплату.

- Государство — например, когда компания переплатила по налогам.

- Работники — например, если компания выдала им заем.

- Учредители — если, например, не оплатили свою долю в уставном капитале компании.

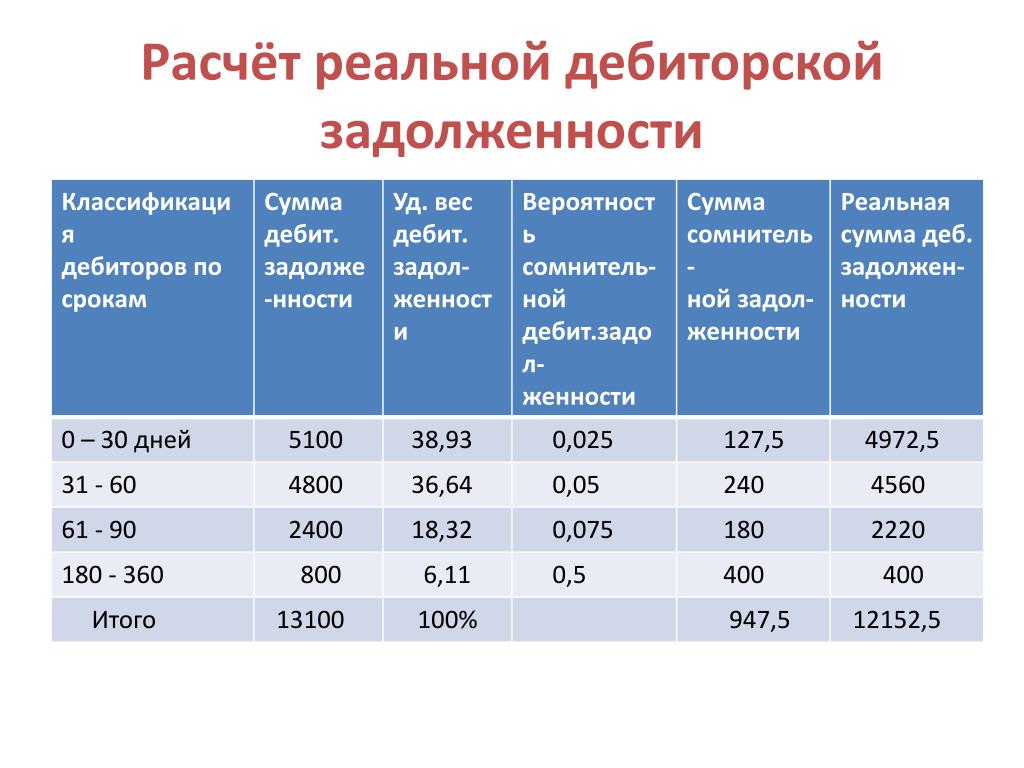

По вероятности погашения — на сомнительную и безнадежную. Сомнительная не обеспечена залогом, поручительством или банковской гарантией. Безнадежная — с истекшим сроком исковой давности. Если компания-должник ликвидирована или у приставов не получается взыскать деньги, то долг тоже считают безнадежным. А еще, когда должника исключили из ЕГРЮЛ по инициативе налоговой.

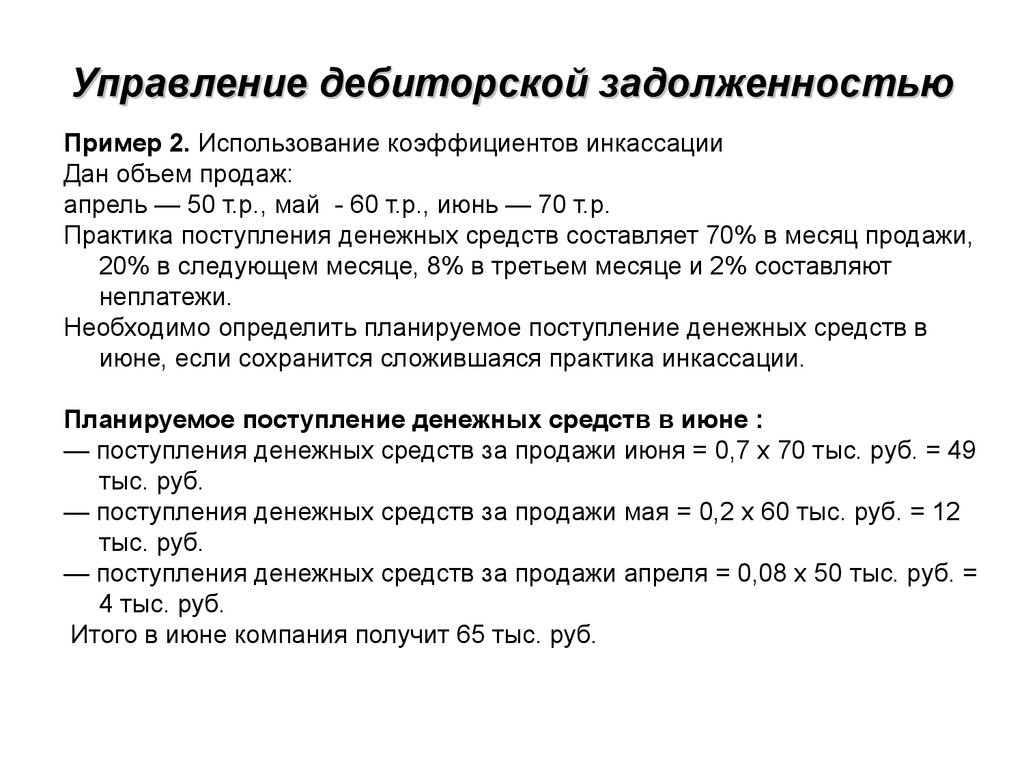

Управление дебиторской задолженностью

Когда появляется безнадежная дебиторская задолженность, компания недополучает прибыль и остается без оборотных средств. Если таких долгов становится много, предприятие не может закупать сырье, производить продукцию, платить зарплаты и налоги — это чревато не только убытками, но и банкротством. Поэтому задача менеджеров — возвращать долги, а в идеале — предотвращать подобные ситуации. Такая работа называется управлением дебиторской задолженностью.

Вот какие методы можно использовать для управления дебиторской задолженностью:

- Инвентаризировать долги — это помогает обнаружить сомнительную и безнадежную дебиторскую задолженность.

Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку.

Компания может провести инвентаризацию задолженности в любое время по своей инициативе, но есть случаи, когда ее надо проводить обязательно — например, если обнаружена кража на предприятии или собственники решили ликвидировать организацию. Кроме того, инвентаризацию проводят перед оформлением годового отчета. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом, а по ее итогам бухгалтерия составляет специальную справку. - Определить даты погашения долгов и напомнить о них контрагентам. В этом случае бухгалтерия сверяет задолженность с датами, указанными в договорах, проверяет отгрузки, а также рассылает письма партнерам с напоминанием о дате оплаты.

- Оценить трудозатраты для взыскания долга. Возможно, стоимость работы по взысканию не сопоставима с суммой долга — оплата юристов и судебные издержки будут больше, чем деньги, которые удастся вернуть. Поэтому можно установить минимум, ради которого стоит организовывать работу по взысканию, и контролировать только ту задолженность, что выше этой суммы.

- Проверить платежеспособность должника. Возможно, уже идет стадия банкротства, и надо срочно делать все, чтобы попасть в реестр кредиторов. В картотеке арбитражных дел можно посмотреть, не подан ли иск о банкротстве контрагента. Посмотреть, не находится ли он уже в какой-либо стадии банкротства — в Едином федеральном реестре сведений о фактах деятельности юрлиц. Проверить, не находится ли должник в стадии ликвидации или реорганизации, можно в сервисе ФНС «Прозрачный бизнес».

Основные задачи управления задолженностью

Чтобы партнеры платили в сроки, сотрудники компании проверяют дебиторов еще до того, как заключить сделку, а также составляют договоры так, чтобы клиенту было невыгодно становиться должником. Например, прописывают штрафы за просрочку платежа.

Кроме того, компания должна контролировать объем просроченной дебиторской задолженности и выставлять претензии недобросовестным клиентам. Управление дебиторской задолженностью подразумевает и взыскание долгов со злостных неплательщиков через суд.

Участники управления задолженностью

Проблемы долгов касаются не только финансистов компании. В управлении дебиторской задолженностью участвуют и другие подразделения. Например, сотрудники службы безопасности проверяют контрагентов, менеджеры по продажам и бухгалтеры мониторят неплатежи, юристы составляют претензии и взыскивают долги в суде. В свою очередь руководство компании организует процесс, контролирует его, мотивирует сотрудников.

Как проверять контрагентов

Процесс управления задолженностью

Процесс управления дебиторской задолженностью делят на четыре этапа:

- Планирование, во время которого руководство компании определяет политику работы с дебиторской задолженностью в компании и регламент работы.

- Координация сотрудников разных подразделений, которые будут проверять потенциальных контрагентов, оценивать задолженность и контактировать с дебиторами.

- Мотивация сотрудников, которые занимаются управлением дебиторской задолженностью.

- Контроль над тем, как идет вся эта работа.

Сотрудники компании ведут учет долгов, периодически отчитываясь перед руководством, изучают причины произошедшего, возвращают уже имеющиеся долги и делают так, чтобы не копились новые.

Инвентаризация дебиторской задолженности

Бухгалтерия должна минимум раз в год проводить инвентаризацию всех обязательств компании и ее имущества вне зависимости от места его нахождения. Дебиторскую задолженность тоже надо инвентаризировать.

Методические рекомендации по инвентаризации имущества и долгов

Инвентаризация помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом.

По результатам инвентаризации бухгалтерия составляет справку, которая касается расчетов с дебиторами. В ней указывают данные должника, сумму долга и причину возникновения. Сюда же прилагают документы, которые подтверждают наличие долга, а также доказательства, что компания пыталась взыскать долг. Например, претенциозные письма.

Например, претенциозные письма.

Если задолженность признают безнадежной, то бухгалтерия может ее списать.

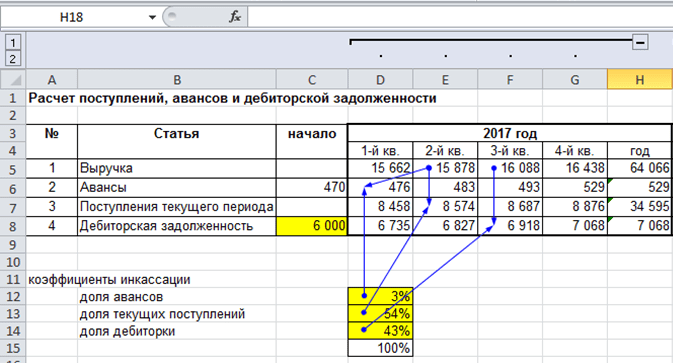

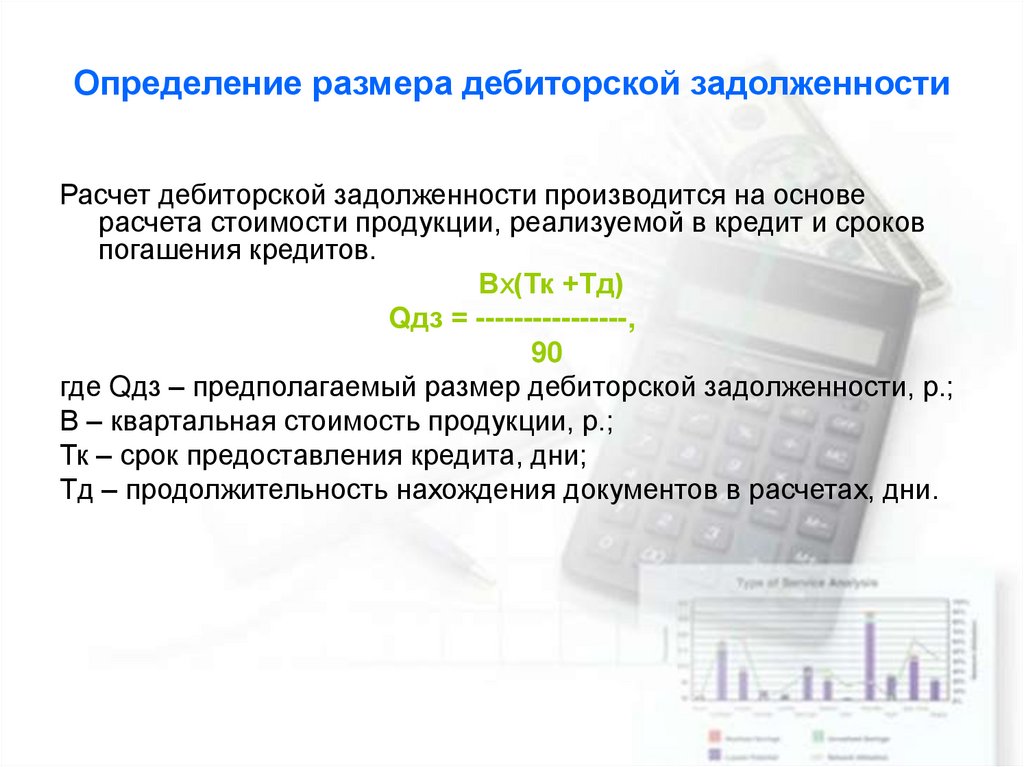

Расчет дебиторской задолженности

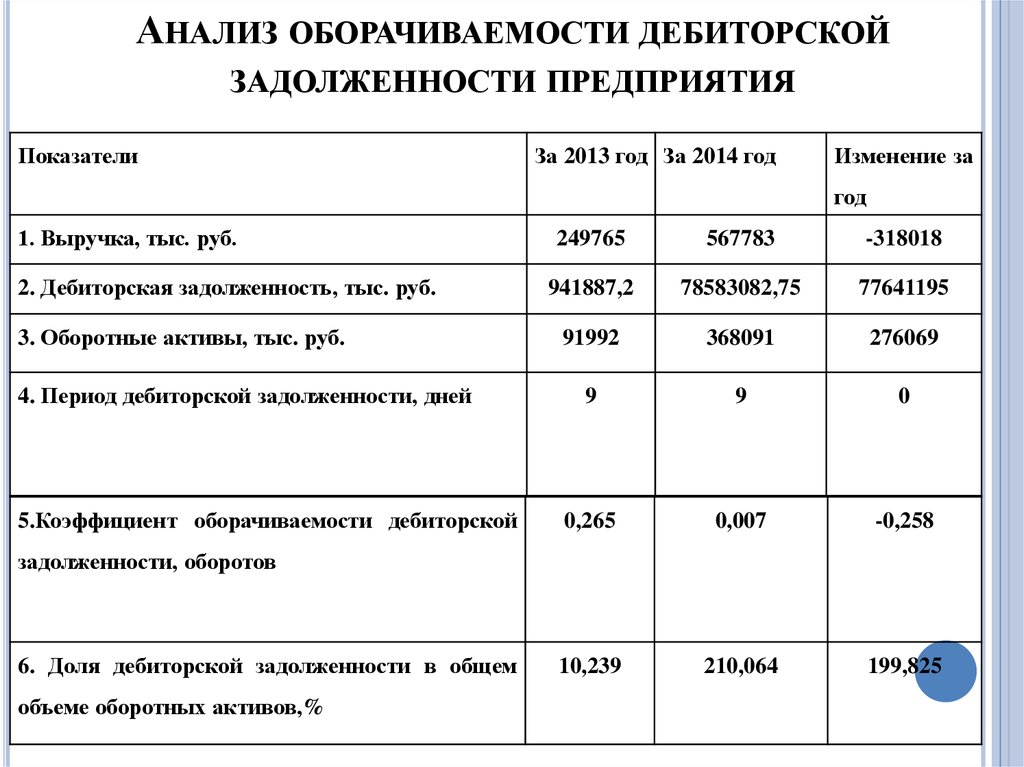

Дебиторскую задолженность рассчитывают не только когда надо организовать процесс управления ей, но и составляя бухгалтерский баланс. Универсальной формулы для расчета дебиторской задолженности нет, в каждой компании это делают по-разному, так как структура дебиторской задолженности может отличаться. Чтобы рассчитать задолженность, надо собрать информацию по всем счетам бухучета, где она числится, проанализировать суммы долга, количество дебиторов, сроки погашения. После этого бухгалтерия сверяет суммы с контрагентами, а также выявляет сомнительные долги.

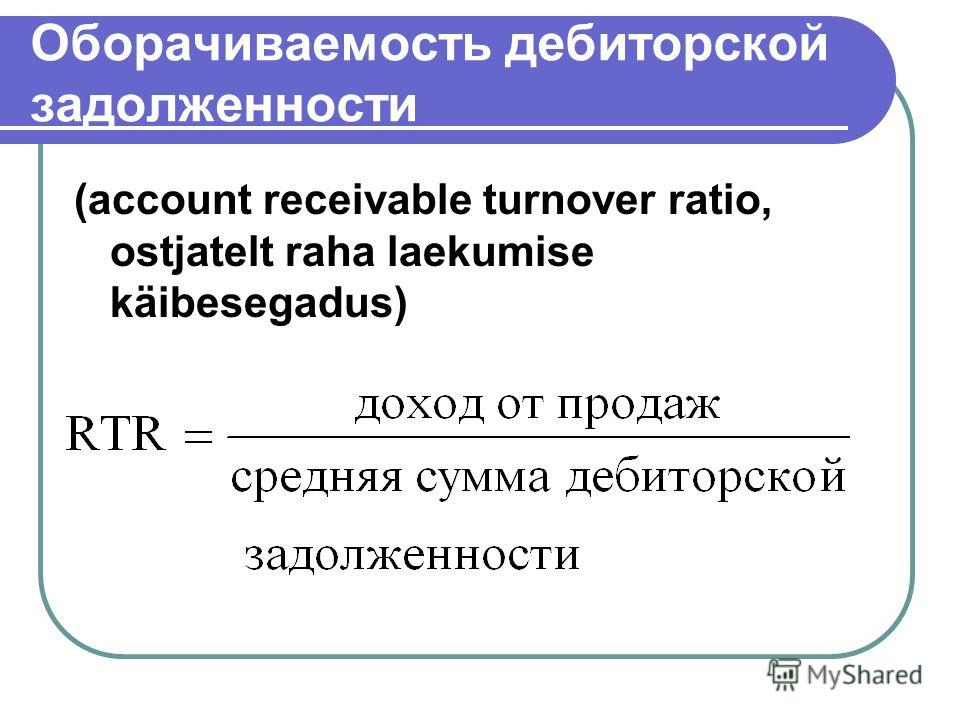

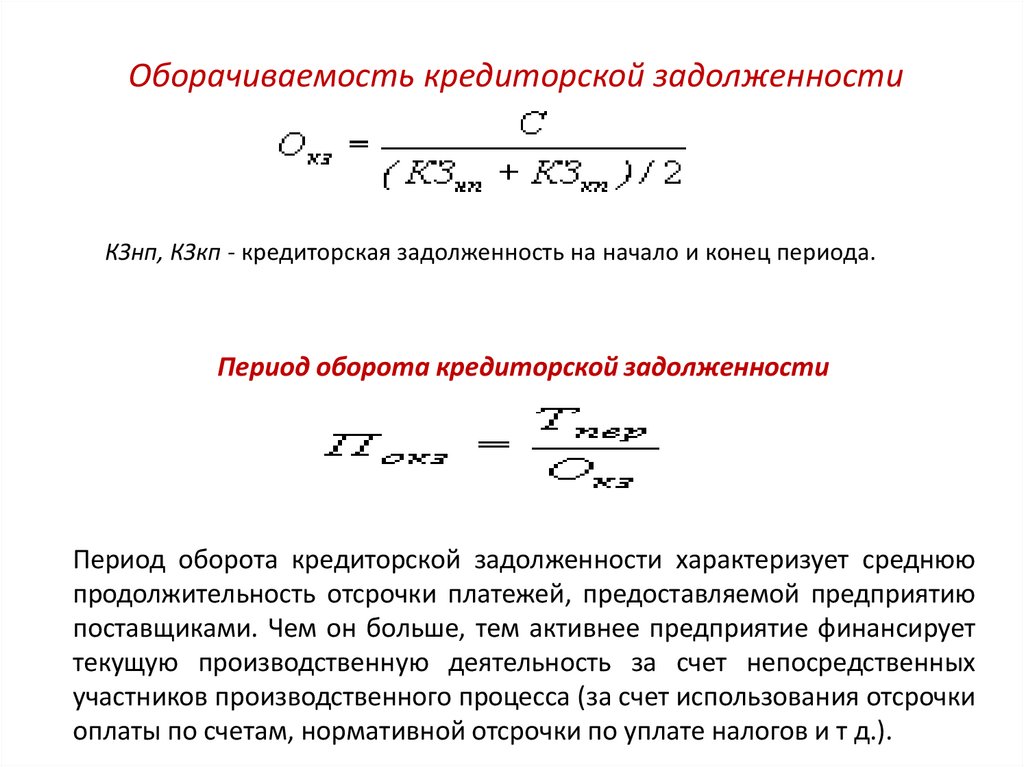

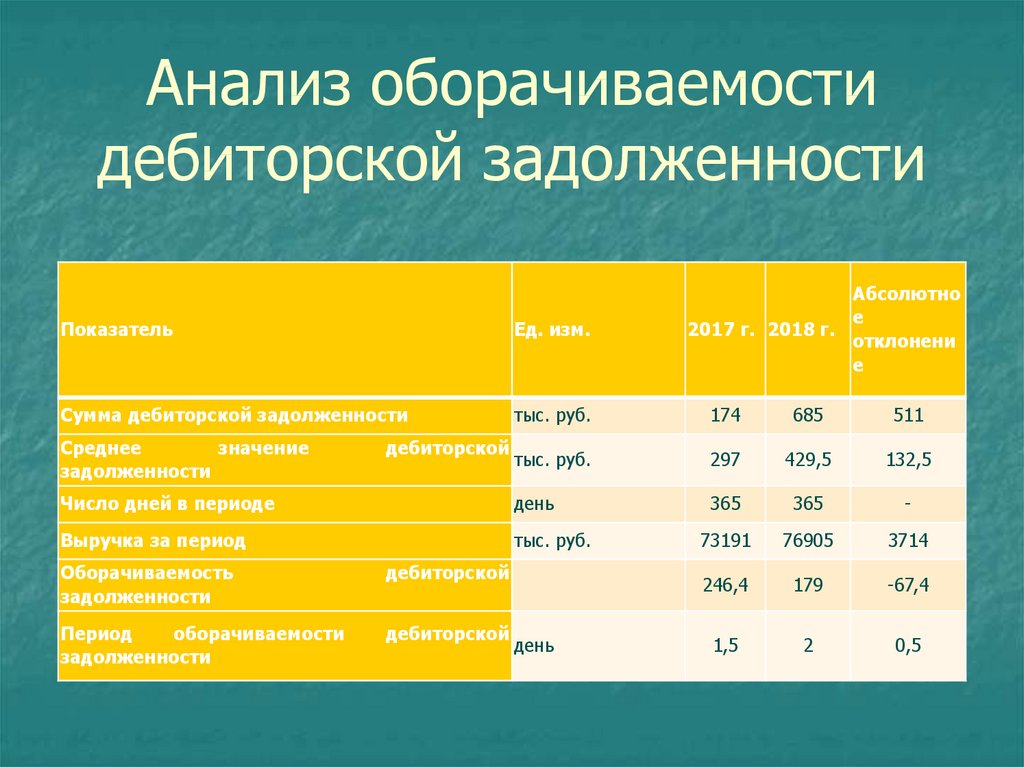

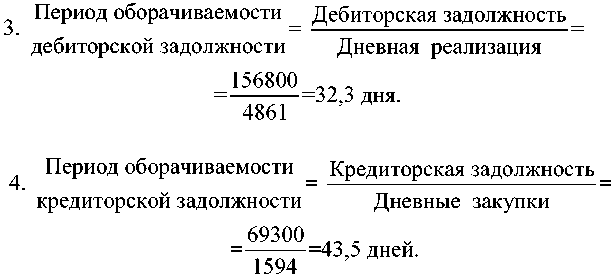

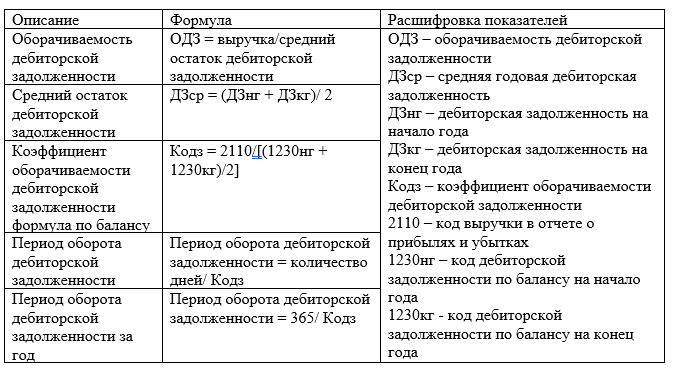

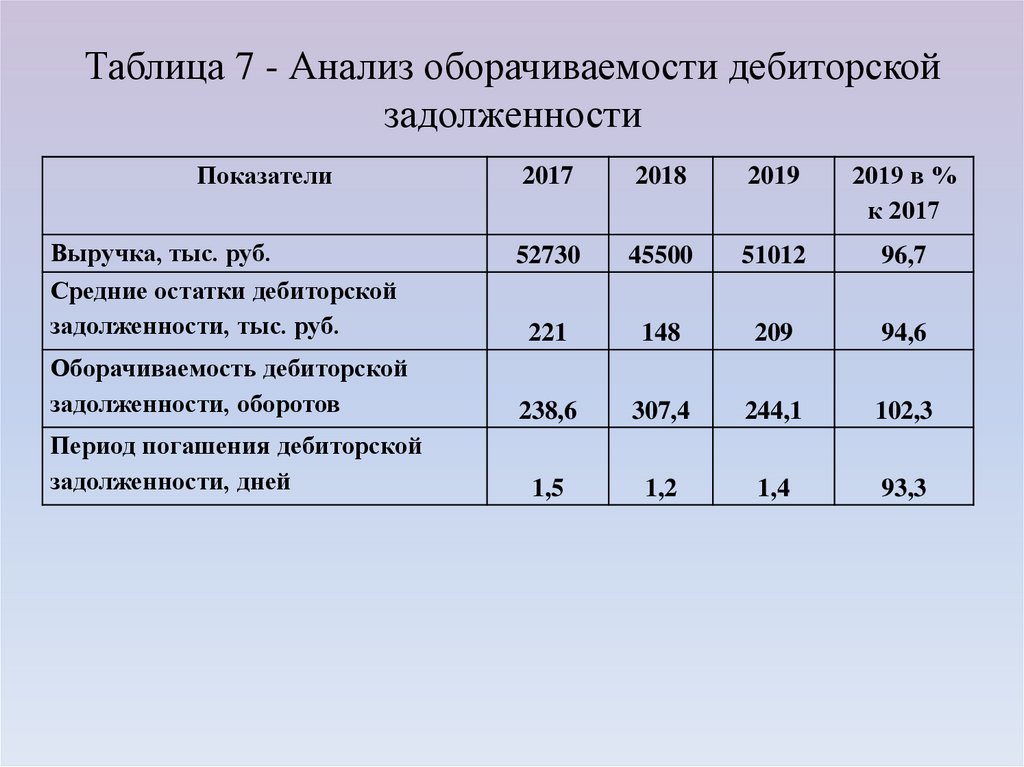

Оборачиваемость дебиторской задолженности

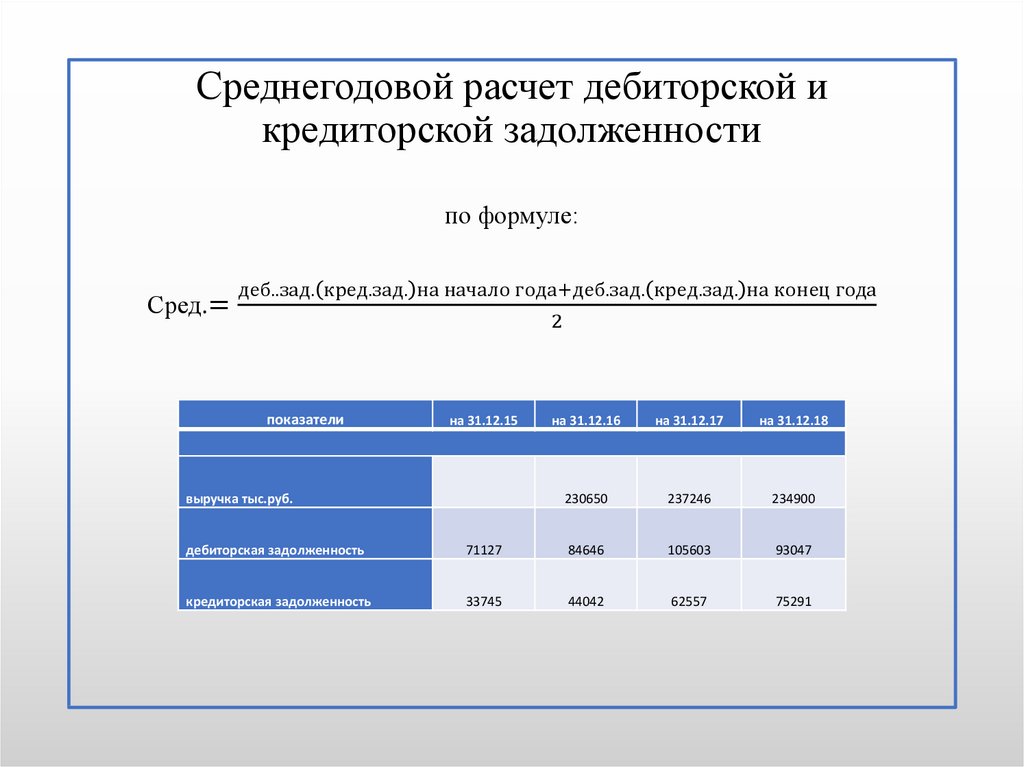

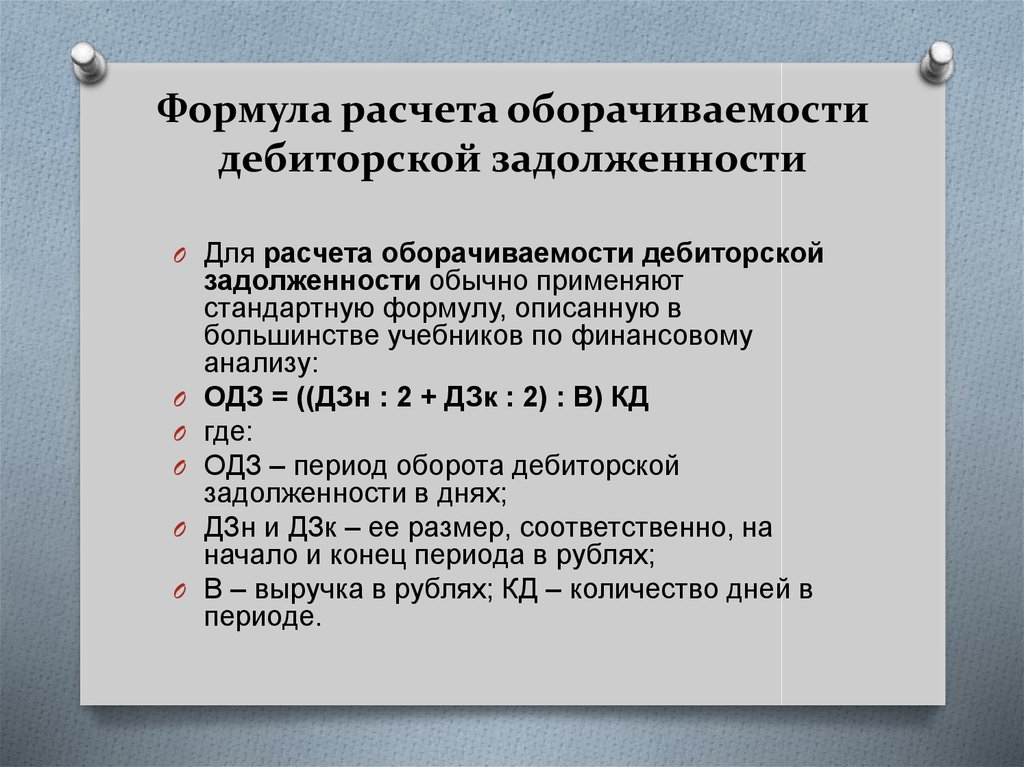

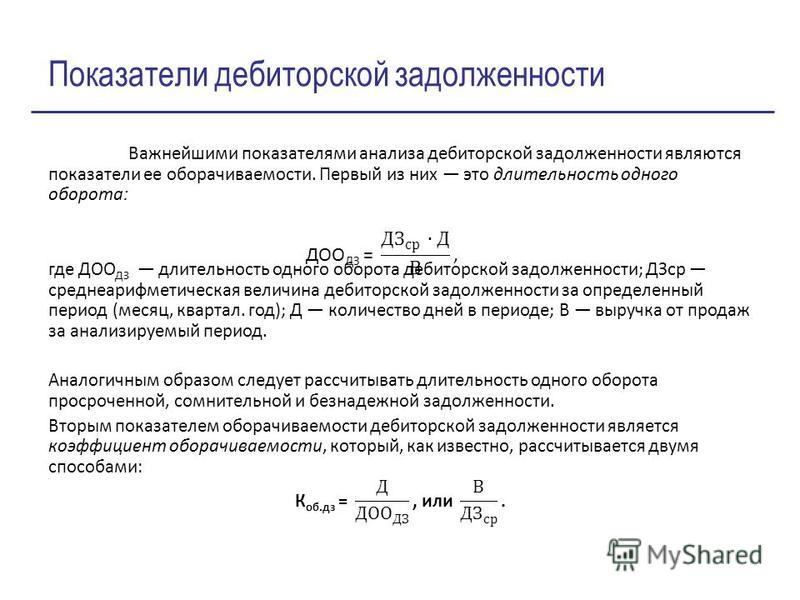

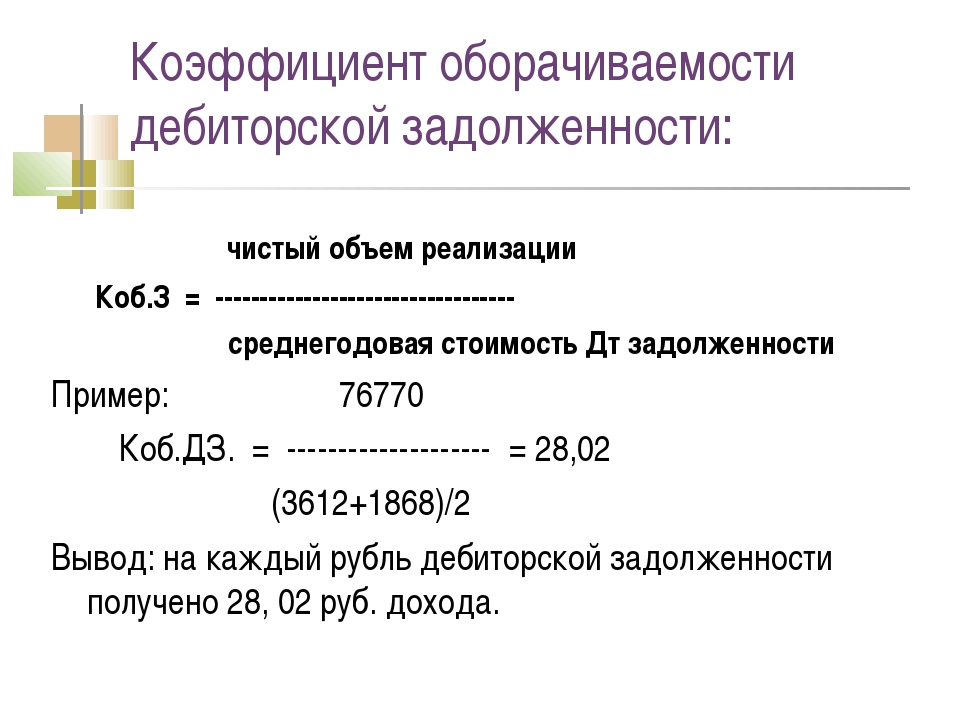

Оборачиваемость дебиторской задолженности — это отношение выручки компании от реализации товаров или услуг к средней дебиторской задолженности. Коэффициент оборачиваемости показывает, сколько раз за год компания получила от контрагентов сумму, которая равна среднему остатку дебиторской задолженности. Среднюю дебиторскую задолженность считают так: сумму долгов контрагентов на начало года складывают с долгами на конец года и делят на два.

Среднюю дебиторскую задолженность считают так: сумму долгов контрагентов на начало года складывают с долгами на конец года и делят на два.

Коэффициент оборачиваемости = (Продажи в кредит или Выручка) / (Средняя дебиторская задолженность)

Взыскание дебиторской задолженности

Полный размер долга складывается из самой задолженности и неустойки, пеней или штрафов. Если в договоре нет санкций, то кредитор имеет право потребовать пеню с учетом ставки ЦБ.

Ответственность за неисполнение денежного обязательства.

Ст. 395 ГК РФ

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

Срок исковой давности

Минимальный срок давности по такому иску — три года. Максимум — 10 лет для ситуаций, когда срок исковой давности приостанавливается.

Общий срок исковой давности.

Ст. 196 ГК РФ

В этом правиле могут быть исключения. Например, по договорам транспортной экспедиции требования можно заявлять в суд в течение одного года.

Дата начала течения срока исковой давности может быть разной в зависимости от обстоятельств и условий договора:

- Если в договоре указан срок платежа, то срок давности считают с даты, которая следует за последним днем выплаты по договору.

- Если в договоре нет срока платежа — компания-кредитор может установить конкретную дату выплаты долга, а срок давности начнется после этой даты.

- Если в договоре нет срока платежа, а кредитор направил требование погасить долг — срок давности начинается с момента, когда выставили требование.

Срок исковой давности может приостановиться:

- если в последние шесть месяцев срока давности кредитор не смог обратиться в суд из-за обстоятельства непреодолимой силы — например, стихийного бедствия; или если одна из сторон находится в вооруженных силах, которые перевели на военное положение;

- если стороны пытаются договориться без участия суда — например, при помощи посредника.

Если срок давности по какой-то из этих причин приостанавливали, а потом возобновили, но до даты истечения осталось меньше шести месяцев, то срок давности увеличивается до полугода.

Кроме этого, срок давности может прерваться, а потом начаться заново — если должник признает, что долг существует, погасит какую-то часть суммы или начнет переговоры о реструктуризации.

Общий срок исковой давности. Пленум ВС РФ о прерывании срока исковой давности

Пленум ВС РФ о прерывании срока исковой давности

Если срок давности истек, то кредитор должен списать дебиторскую задолженность.

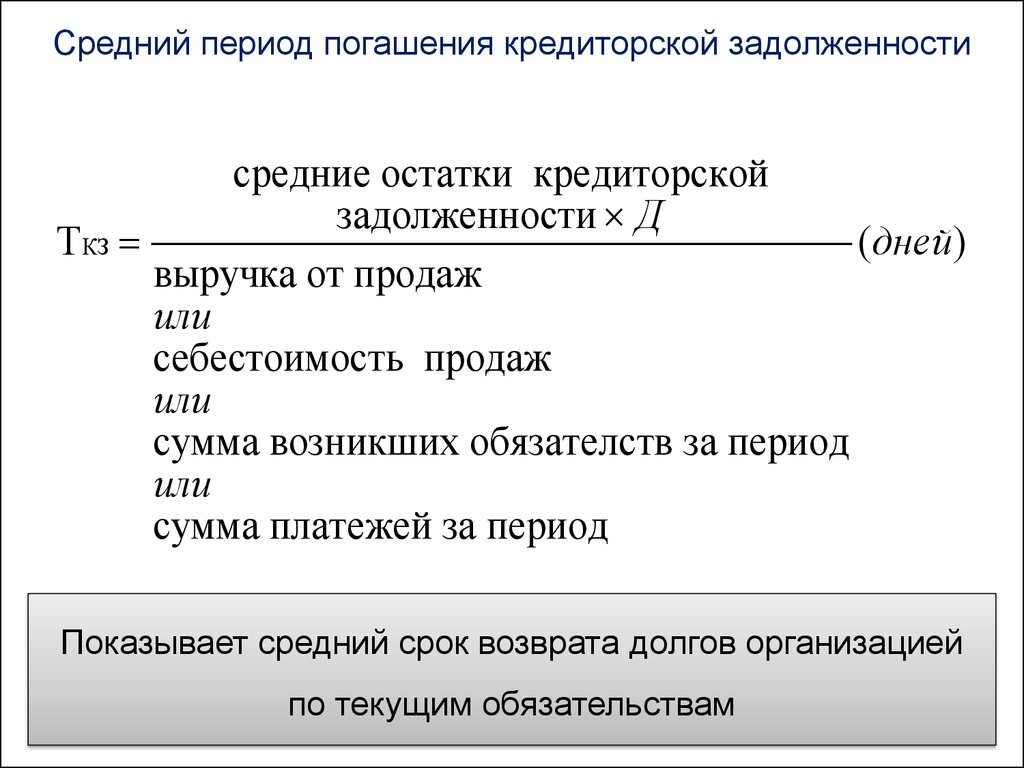

Сроки погашения долгов

Срок погашения дебиторской задолженности — это математический показатель, который показывает финансовую устойчивость компании. Его рассчитывают, когда нужно оценить, например, ликвидность компании, или темпы прироста дебиторской задолженности. Срок погашения показывает средний период, который проходит от поставки товара покупателю до погашения дебиторской задолженности. Показатель рассчитывают по специальной формуле:

Срок погашения = Длительность периода × (Долг дебитора / Выручка от продаж)

Срок погашения и длительность периода считают в днях, а дебиторский долг и выручку — в рублях.

Срок погашения показывает среднее число рабочих дней, которые нужны компании, чтобы взыскать дебиторскую задолженность. Чем ниже результат, тем быстрее дебиторская задолженность превращается в реальные деньги. Высокий срок погашения свидетельствует о том, что у компании трудности со взысканием долгов.

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги.

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Как снизить дебиторскую задолженность

Чтобы нормальная задолженность не превратилась в просроченную, компания должна контролировать процесс платежей контрагентов: проверять надежность контрагентов; разрабатывать систему предоплаты за товар для каждого клиента индивидуально; прописывать в договоре пени и штрафы за просрочку оплаты; контролировать все расчеты с контрагентами; взыскивать долги сразу после первых дней просрочки — рассылать претензии, а после обращаться в суд.

Страхование дебиторской задолженности

Если есть подозрения, что покупатель превратится в должника, компания может застраховать дебиторскую задолженность. Это практикуют при сотрудничестве с организациями, которые приобретают товар в рассрочку или под реализацию. Страхует долг страховая компания.

Страховой случай наступает не только если контрагент вовремя не платит по договору или нарушает график платежей, но и когда покупателя признают банкротом.

Как заставить директора погасить долги фирмы?

Перед тем как заключить договор страхования, кредитор должен предоставить страховщику реестр старения дебиторской задолженности, список клиентов, покупающих товар в рассрочку, и другую информацию о компании-кредиторе.

Существует два распространенных вида такого страхования.

Страхование по полису — на каждую отгрузку с отсрочкой платежа выписывается полис, где указывают дату отгрузки, номер накладной, сумму долга и кредитный лимит. Выплаты производят по заявлению кредитора в пределах лимита.

Генеральная схема не предусматривает полис на каждую сделку. Продавец и страхователь заключают одно общее соглашение, которое касается всех покупателей, работающих по системе рассрочки.

Страхование дебиторской задолженности дает возможность переложить работу по проверке покупателя на страховую компанию. В договор включают сделки только с действительно рискованными клиентами. Фактически страховщик выполняет роль службы безопасности для продавца. Но часто страховые компании стараются составить договор так, чтобы страхователю было тяжело получить выплату. Поэтому надо внимательно читать договор — какие страховые случаи в нем перечислены, какие лимиты ответственности прописаны, какие документы надо предоставить, чтобы получить выплату и т. д.

Продажа дебиторской задолженности

Компания может сама взыскивать долг, а может продать его. Цена будет меньше самого долга, но кредитор избавит себя от досудебной переписки с должником, судебных разбирательств и волокиты с приставами. Есть несколько вариантов, как оформить такую сделку.

Есть несколько вариантов, как оформить такую сделку.

Основания и порядок перехода прав кредитора к другому лицу.

Ст. 382 ГК РФ

По договору уступки требования — цессии

, если такая процедура предусмотрена в договоре, на основании которого появился долг. По сути цессия — это соглашение, в соответствии с которым кредитор передает кому-то свои права требования долга.Цессия. Гл. 3 ГК РФ

Переуступку можно оформить как трехсторонний договор, возмездную или безвозмездную цессию. При этом если речь идет о недвижимости, то цессию обязательно надо регистрировать в Росреестре.

Через факторинг работают, когда продавцу срочно нужны деньги, а покупателю важно работать с отсрочкой платежа. Банк или факторинговая компания кредитуют поставщика, выкупая его дебиторскую задолженность. Вот как это работает

Финансирование под уступку денежного требования.

Гл. 43 ГК РФ

- Продавец отгружает товар, но выставляет счет не покупателю, а факторинговой компании.

- Факторинговая компания оплачивает продавцу основную часть суммы — например, 90%.

- Покупатель проверяет товар, и если все в порядке, то факторинговая компания перечисляет продавцу оставшиеся деньги.

- Через оговоренное в договоре время покупатель перечисляет деньги факторинговой компании, фактически получая отсрочку платежа.

Банк или факторинговая компания дают возможность продавцу сразу получить деньги, а покупателю заплатить потом — например, после перепродажи товара. При этом, в случае чего, взыскивать долг будет уже не продавец, а факторинговая компания.

Через вексель — если покупатель передает вексель в счет оплаты товара, то кредитор может потом передать эту ценную бумагу или продать кому-то. Преимущество векселя в том, что сам он — уже подтверждение долга, никаких дополнительных документов, например для суда, не требуется.

ФЗ «О переводном и простом векселе»

Формула периода погашения дебиторской задолженности

Онлайн калькуляторыНа нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Главная Справочник Формулы по экономике Формула периода погашения дебиторской задолженности

Понятие периода погашения дебиторской задолженности

Формула периода погашения дебиторской задолженности отражает, насколько быстро вернуться денежные средства за продукцию (услуги), характеризуя при этом эффективность взаимодействия компании и контрагентов. При этом, чем выше будет показатель оборачиваемости дебиторской задолженности, тем быстрее компания производит расчеты со своими клиентами.

Формула периода погашения дебиторской задолженности является способом увеличения рентабельности предприятия, поскольку расчет показателя по ней показывает динамику дебиторской задолженности. Управление дебиторской задолженностью состоит в том, что необходимо увеличивать оборачиваемость. Это возможно за счет увеличения выручки или уменьшения дебиторской задолженности.

Управление дебиторской задолженностью состоит в том, что необходимо увеличивать оборачиваемость. Это возможно за счет увеличения выручки или уменьшения дебиторской задолженности.

Формула периода погашения дебиторской задолженности

Существует два варианта расчета формулы периода погашения дебиторской задолженности, при этом первый вариант рассчитывается следующим образом:

DSO = (360*ДЗср) /В

Здесь DSO – показатель периода погашения дебиторской задолженности,

ДЗ ср – средняя сумма дебиторской задолженности (например, среднегодовая),

В – сумма выручки.

Второй вариант расчета формулы:

DSO = 360/RTR

Здесь RTR – показатель оборачиваемости дебиторской задолженности.

Среднегодовую сумму дебиторской задолженности (ДЗср) можно рассчитать путем суммирования значений дебиторской задолженности на каждый день и поделив на количество рабочих дней.

Второй вариант расчета формулы проводится путем суммирования значений дебиторской задолженности на конец всех месяцев и последующего деления на 12.

Если в наличии только годовые данные (на начало и конец года), то происходит их сложение и последующее деление на 2 (или умножение на 0,5).

ДЗср = (ДЗнг + ДЗ кг) / 2

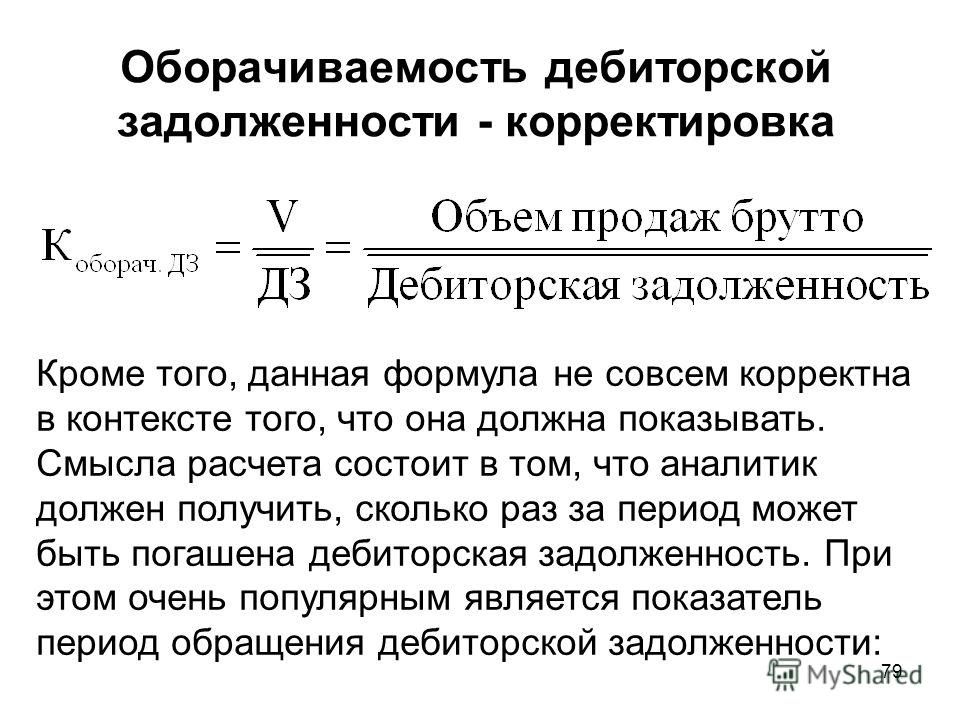

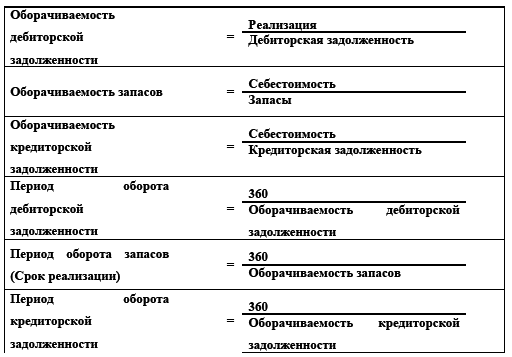

Формула оборачиваемости дебиторской задолженности

Расчет коэффициентаоборачиваемости дебиторской задолженности(RTR) необходим для второго варианта формулы периода погашения дебиторской задолженности и определяется данными бухгалтерского баланса (формы 1) и отчета о финансовых результатах (формы 2).

Общая формула оборачиваемости дебиторской задолженности выглядит следующим образом:

RTR = В/ДЗ

Здесь RTR – коэффициент оборачиваемости дебиторской задолженности,

В – выручка предприятия за соответствующий период,

ДЗ – сумма дебиторской задолженности (например, средняя за год при расчете годовых значений).

Значение периода погашения дебиторской задолженности

Период погашения дебиторской задолженности представляет собой инструмент определения эффективности отношений с клиентами, отражающий время погашения ими счетов на оплату. С помощью показателя можно давать оценку платежной дисциплине покупателей.

С помощью показателя можно давать оценку платежной дисциплине покупателей.

Применяя формулу периода погашения дебиторской задолженности, аналитиками рассчитывается уровень эффективного управления дебиторской задолженностью. К примеру, если предприятие установило максимальный срок товарного кредитования потребителя в количестве 15 дней, то период погашения дебиторской задолженности не должен превышать данной значение.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

Как рассчитать дебиторскую задолженность в балансовом отчете

Наряду с денежными средствами дебиторская задолженность является самым важным числом в балансовом отчете. Это актив, который быстрее всего конвертируется в наличные; поэтому заслуживает пристального внимания.

Расчет дебиторской задолженности в балансовом отчете — это не формула, а сумма всех неоплаченных счетов-фактур, выставленных клиентам. Другим способом выразить это так: дебиторская задолженность представляет собой неоплаченную общую сумму продаж продуктов или услуг, предоставленных клиентам в кредит. Это кровь компании, потому что она сильно влияет на денежный поток.

Другим способом выразить это так: дебиторская задолженность представляет собой неоплаченную общую сумму продаж продуктов или услуг, предоставленных клиентам в кредит. Это кровь компании, потому что она сильно влияет на денежный поток.

Для расчета суммы баланса дебиторской задолженности требуется, чтобы компания отслеживала все счета клиентов в книге учета дебиторской задолженности. Бухгалтерская книга дебиторской задолженности — это просто причудливое название для электронной таблицы, списка или отчета, если используется реальное бухгалтерское программное обеспечение.

Книга учета дебиторской задолженности включает подробный список счетов каждого клиента. Для каждого счета-фактуры указывается имя клиента, дата счета-фактуры, дата оплаты счета-фактуры, сумма счета-фактуры и чистая сумма к оплате по каждому счету-фактуре. Любые платежи, полученные по счету-фактуре, будут вычтены из суммы счета-фактуры, чтобы получить чистую сумму к оплате. Путем сложения чистой суммы к оплате по всем счетам определяется остаток дебиторской задолженности в балансе.

Сумма книги дебиторской задолженности и сумма баланса должны совпадать.

Дебиторская задолженность — это нечто большее, чем просто баланс, поэтому продолжайте читать, чтобы понять расширенное обсуждение дебиторской задолженности.

Валовая и чистая дебиторская задолженность: в чем разница?

Как упоминалось выше, дебиторская задолженность представляет собой сумму, причитающуюся от продажи клиентам в кредит. Это часто называют валовой дебиторской задолженностью.

Еще один термин, связанный с валовой дебиторской задолженностью, который вы услышите, это «чистая дебиторская задолженность». Итак, в чем разница между «валовой» и «чистой» дебиторской задолженностью?

- Валовая дебиторская задолженность – это общая сумма продаж в кредит, которая еще не оплачена.

- Чистая дебиторская задолженность – общая сумма продаж в кредит, которая еще не оплачена, за вычетом любой суммы, которая, вероятно, не будет оплачена.

Чистая дебиторская задолженность, вероятно, нуждается в дополнительных пояснениях. Каждый раз, когда вы продаете в кредит, существует риск, что покупатель не заплатит за поставленные вами товары или услуги. Причины могут включать банкротство, плохой денежный поток или нечестность.

Эту безнадежную сумму часто называют « Резерв на сомнительные счета ». Это метод учета, используемый для отслеживания расчетных сумм, которые, вероятно, невозможно получить. Он называется контрсчетом, потому что он уменьшает другой счет, в данном случае дебиторскую задолженность.

Чистая дебиторская задолженность = Валовая дебиторская задолженность – Резерв по сомнительным долгам

Резерв по сомнительным долгам может быть фактической строкой в балансе и появится непосредственно под балансом дебиторской задолженности. Резерв по сомнительным долгам является кредитом баланса, так как уменьшает дебетовое сальдо дебиторской задолженности.

Если вы подозреваете, что счет или счет не будут оплачены, после нескольких попыток взыскания, вы должны сделать запись в журнале, чтобы записать эту сумму в резерв для сомнительных счетов. Фактически вы не удаляете счет-фактуру из дебиторской задолженности; вы просто отслеживаете сумму, которая не будет собрана, чтобы вы могли легко определить настоящую дебиторскую задолженность.

Фактически вы не удаляете счет-фактуру из дебиторской задолженности; вы просто отслеживаете сумму, которая не будет собрана, чтобы вы могли легко определить настоящую дебиторскую задолженность.

Бухгалтерская проводка для учета резерва по сомнительным долгам выглядит следующим образом:

- Дебет: Расходы по безнадежным долгам

- Кредит: Резерв по сомнительным счетам

Обратите внимание, что в этот момент вы признаете расходы (расходы по безнадежным долгам), которые представляют собой счет отчета о прибылях и убытках, уменьшающий чистую прибыль. Если в какой-то момент вы решите, что безнадежный счет точно не будет получен, вы удалите его из своей дебиторской задолженности и резерва на сомнительные счета, сделав следующую запись в журнале:

- Дебет: Резерв по сомнительным счетам

- Кредит: Дебиторская задолженность

Какие существуют три классификации дебиторской задолженности?

Существует три классификации дебиторской задолженности: дебиторская задолженность, векселя к получению и прочая дебиторская задолженность. Хотя дебиторская задолженность является наиболее распространенным типом дебиторской задолженности, важно понимать другую дебиторскую задолженность и ее отличия.

Хотя дебиторская задолженность является наиболее распространенным типом дебиторской задолженности, важно понимать другую дебиторскую задолженность и ее отличия.

Основное различие между тремя классификациями дебиторской задолженности заключается в следующем: сроки.

Дебиторская задолженность

Дебиторская задолженность представляет собой краткосрочную дебиторскую задолженность. Как правило, бизнес рассчитывает получить дебиторскую задолженность в течение 30-60 дней. Дебиторская задолженность относится только к сумме, причитающейся от клиента в результате продажи товаров или услуг. Это продажи в кредит с краткосрочным сроком погашения, связанные с основной деятельностью бизнеса.

Векселя к получению

Векселя к получению представляют собой краткосрочную или долгосрочную дебиторскую задолженность (определение см. ниже). Как правило, более 60 дней. Векселя к получению носят более формальный характер и обычно включают юридическое обещание заплатить. С юридической точки зрения это вексель, в котором должник предоставляет письменное обещание заплатить кредитору на основе определенной суммы в течение определенного периода времени с определенным процентным компонентом.

С юридической точки зрения это вексель, в котором должник предоставляет письменное обещание заплатить кредитору на основе определенной суммы в течение определенного периода времени с определенным процентным компонентом.

Хорошим примером векселя к получению может быть клиент, который не оплачивает свой счет в течение обычного 30-60-дневного периода. Клиент соглашается заплатить полную сумму, но ему требуется гораздо более длительный период времени. Если все стороны согласны, дебиторская задолженность будет преобразована в дебиторскую задолженность и реклассифицирована в балансе путем внесения следующей записи:

- Дебет : Векселя к получению

- Кредит : Дебиторская задолженность Прочая дебиторская задолженность

4

Прочая дебиторская задолженность – это любая дебиторская задолженность, кроме дебиторской задолженности или векселей к получению. Как правило, прочая дебиторская задолженность может быть краткосрочной или долгосрочной. Примерами прочей дебиторской задолженности могут быть налоги к получению, проценты к получению, дебиторская задолженность должностных лиц, дебиторская задолженность по ссудам работникам и так далее.

Примерами прочей дебиторской задолженности могут быть налоги к получению, проценты к получению, дебиторская задолженность должностных лиц, дебиторская задолженность по ссудам работникам и так далее.

В чем разница между оборотными и внеоборотными активами?

Разница между оборотными и внеоборотными активами — это продолжительность. Текущий актив считается подлежащим взысканию в течение одного года. Внеоборотные активы считаются подлежащими взысканию в течение периода времени, превышающего один год.

Когда мы обсуждали три классификации дебиторской задолженности выше, некоторые упоминания были сделаны о сроках.

Дебиторская задолженность ВСЕГДА будет классифицироваться как текущая , так как она должна быть собрана в течение 30-60 дней.

Векселя к получению могут быть классифицированы как краткосрочные, долгосрочные или как сочетание того и другого . Если вексель к получению должен быть получен в течение периода времени, превышающего год, то сумма, подлежащая получению в течение года, классифицируется как краткосрочная, а сумма, полученная по истечении одного года, классифицируется как долгосрочная.

Прочая дебиторская задолженность может быть классифицирована как краткосрочная, долгосрочная или как комбинация того и другого . Прочая дебиторская задолженность подчиняется тем же принципам, что и векселя к получению.

В обычном балансе вы не найдете термина внеоборотные активы. Скорее вы увидите раздел текущего актива с итоговой суммой, а затем все перечисленное после раздела текущего актива предполагается в долгосрочной перспективе.

Вот снимок баланса для наглядности:

Оборотные и внеоборотные активыКак рассчитать оборачиваемость дебиторской задолженности?

Артикул

6 Мин. Читать

5 апреля 2023

Дебиторская задолженность Оборот относится к тому, как бизнес использует свои активы. Коэффициент оборачиваемости дебиторской задолженности — это метод учета, используемый для количественной оценки того, насколько эффективно бизнес предоставляет кредит и собирает долги по этому кредиту.

Для расчета оборачиваемости дебиторской задолженности разделите чистую стоимость продаж в кредит за определенный период на среднюю дебиторскую задолженность за тот же период. Среднее значение вашей дебиторской задолженности можно рассчитать, сложив стоимость дебиторской задолженности на начало и конец отчетного периода и разделив ее на два.

Среднее значение вашей дебиторской задолженности можно рассчитать, сложив стоимость дебиторской задолженности на начало и конец отчетного периода и разделив ее на два.

Формула коэффициента оборачиваемости дебиторской задолженности выглядит следующим образом:

JUMP LINKS

Как найти оборачиваемость дебиторской задолженности?

Что такое формула оборота дебиторской задолженности?

7 советов по улучшению коэффициента оборачиваемости дебиторской задолженности

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе.

Как определить оборачиваемость дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективно компания получает кредит, выданный покупателю. Предприятия, которые поддерживают дебиторскую задолженность, по сути, предоставляют своим клиентам беспроцентные кредиты, поскольку дебиторская задолженность — это деньги, причитающиеся без процентов. Чем больше времени требуется бизнесу для получения кредита, тем больше денег он теряет.

Предприятия, которые поддерживают дебиторскую задолженность, по сути, предоставляют своим клиентам беспроцентные кредиты, поскольку дебиторская задолженность — это деньги, причитающиеся без процентов. Чем больше времени требуется бизнесу для получения кредита, тем больше денег он теряет.

Высокий оборот свидетельствует о сочетании консервативной кредитной политики и агрессивного процесса инкассации, а также о большом количестве качественных клиентов. Компании следует рассмотреть возможность взыскания по чрезмерно старой дебиторской задолженности, связывающей капитал, если ее коэффициент оборачиваемости низкий. Низкий оборот, вероятно, вызван слабой кредитной политикой, неадекватным процессом инкассации и/или клиентской базой, испытывающей финансовые трудности.

Отслеживание оборачиваемости дебиторской задолженности может быть полезно, чтобы увидеть, нужно ли вам увеличить финансирование для укомплектования штата отдела взыскания долгов, и понять, почему оборачиваемость может ухудшиться.

Что такое формула оборота дебиторской задолженности?

Формула для расчета оборота дебиторской задолженности состоит в том, чтобы сложить начальную и конечную дебиторскую задолженность, чтобы получить среднюю дебиторскую задолженность за период, а затем разделить ее на чистые продажи в кредит за год.

Чистый годовой объем продаж в кредит ÷ ((Начальная дебиторская задолженность + Конечная дебиторская задолженность) / 2)

Например, компания хочет определить оборачиваемость дебиторской задолженности компании за последний год.

В начале этого периода начальное сальдо дебиторской задолженности составляло 316 000 долларов, а конечное сальдо — 384 000 долларов. Чистые продажи в кредит за последние 12 месяцев составили 3 500 000 долларов США. Основываясь на этой информации, оборот дебиторской задолженности рассчитывается как:

$3 500 000 Чистые продажи в кредит ÷ (($316 000 Начальная дебиторская задолженность + $384 000 Конечная дебиторская задолженность) / 2)

= 3 500 000 долларов США Чистые продажи в кредит ÷ 350 000 долларов США Средняя дебиторская задолженность

= 10,0 Оборачиваемость дебиторской задолженности

Таким образом, дебиторская задолженность компании оборачивалась 10 раз в течение прошлого года, что означает, что средняя дебиторская задолженность была собрана за 36,5 дней.

7 советов по улучшению коэффициента оборачиваемости дебиторской задолженности

Одним из главных приоритетов владельцев бизнеса должно быть отслеживание оборачиваемости дебиторской задолженности. Продажи и отличное обслуживание клиентов важны, но бизнес не может работать при низком денежном потоке. Сбор дебиторской задолженности — это верный способ улучшить денежный поток вашей компании.

Вот несколько советов, которые помогут вам улучшить процесс работы с дебиторской задолженностью, чтобы сократить количество звонков по инкассо и улучшить ваш денежный поток.

1) Аккуратно, своевременно и часто выставляйте счета

Чем точнее и детальнее будут ваши счета, тем легче вашим клиентам оплачивать этот счет. Своевременное и частое выставление счетов также поможет вашей компании быстрее собрать свою дебиторскую задолженность. Если у вас есть платежная система для ваших продаж, вашим клиентам будет проще оплачивать регулярные счета меньшего размера, чем один большой счет каждый квартал.

2) Постройте прочные отношения с клиентами

Хорошие отношения с клиентами помогут вам получать оплату. Довольные клиенты с удовольствием платят за предоставленные товары и услуги. Как большие, так и малые компании могут извлечь выгоду из небольших дружеских жестов, таких как дружеский звонок или электронное письмо, чтобы зарегистрироваться. Эти небольшие действия могут иметь значение во время сборов.

3) Включите условия оплаты

Добавление четких условий оплаты в ваши счета-фактуры — это подготовка ваших счетов к успеху. Убедитесь, что вы ясно даете понять, что ожидаете оплаты в течение 30 дней, и не бойтесь добавлять комиссию за просрочку платежа. Эта плата обычно составляет процент от первоначального счета. Рассмотрите возможность установления кредитных лимитов или предложения планов платежей для продаж с высокой стоимостью в долларах.

4) Используйте облачное программное обеспечение

Рассмотрите возможность использования облачного программного обеспечения для бухгалтерского учета, чтобы упростить общий процесс выставления счетов и дебиторской задолженности. Работа в облаке дает вам доступ к вашим финансовым данным из любого места и позволяет вам легко сотрудничать с вашими бухгалтерскими и бухгалтерскими командами. Облачное программное обеспечение для бухгалтерского учета позволяет вам легко отслеживать вашу дебиторскую задолженность и денежные потоки и позволяет вам легко автоматизировать повторяющиеся счета-фактуры и напоминания. для ваших клиентов.

Работа в облаке дает вам доступ к вашим финансовым данным из любого места и позволяет вам легко сотрудничать с вашими бухгалтерскими и бухгалтерскими командами. Облачное программное обеспечение для бухгалтерского учета позволяет вам легко отслеживать вашу дебиторскую задолженность и денежные потоки и позволяет вам легко автоматизировать повторяющиеся счета-фактуры и напоминания. для ваших клиентов.

5) Упростите оплату счетов

Предоставление вашим клиентам нескольких способов оплаты счетов облегчит им процесс согласования их собственных финансовых процессов. Облегчение жизни ваших клиентов поможет вам быстрее получать деньги. Рассмотрите возможность приема онлайн-платежей через Apple Pay или PayPal, а также традиционные методы оплаты чеками и наличными.

6) Отсутствие дебиторской задолженности

Лучший способ избежать проблем с дебиторской задолженностью — не иметь дебиторской задолженности. Это возможно не для всех предприятий, но есть много отраслей, которые могут принимать предоплату перед предоставлением товара или услуги.

Об авторе