Формула расчета командировочных: шпаргалка для бухгалтера — СКБ Контур

Расчет командировочных в смете формула

Как рассчитать дополнительные затраты от стоимости отдельных элементов?

В только что рассмотренном примере расчёт командировочных затрат был выполнен исходя из предположения, что работать будут 15 человек в течение 8 дней. Этот расчёт никак не связан с содержанием локальной сметы, в формуле были указаны произвольные значения.

Но ведь в реальности количество работников и время выполнения работ зависит от объёма этих работ. Вот, в конце нашего документа мы видим полученные итоговые значения трудозатрат основных рабочих и машинистов по локальной смете в человеко-часах.

Конечно, теперь мы могли бы использовать в формуле расчёта командировочных затрат эти числовые значения, но есть способ лучше.

На минуту вспомним ситуацию, когда в позиции сметы применяется поправочный коэффициент с целью учёта условий производства работ из технической части сборника, из справочника или вручную – коэффициент задаётся по элементам прямых затрат.

Это стандартные идентификаторы, по которым мы можем обращаться к соответствующим итоговым данным в смете. Дополнительно имеются стандартные идентификаторы для трудозатрат основных рабочих и машинистов – это ТЗ и ТЗМ, для накладных расходов – НР, для сметной прибыли – СП и так далее.

Перечислим здесь все встроенные идентификаторы, которыми можно пользоваться в ПК «ГРАНД-Смета» при вычислении лимитированных затрат в виде формулы:

|

Наименование |

Возвращаемое значение |

|

ВСЕГО |

Стоимость сметы до расчёта лимитированных затрат |

|

С или СР |

Стоимость строительных работ по смете |

|

М или МР |

Стоимость монтажных работ по смете |

|

СМР |

Стоимость СМР по смете = сумма строительных и монтажных работ |

|

О или ОБ |

Стоимость оборудования по смете |

|

П или ПР |

Стоимость прочих работ по смете |

|

ПЗ |

Прямые затраты по смете |

|

ФОТ |

Фонд оплаты труда по смете |

|

ОЗП |

Основная заработная плата (заработная плата рабочих) по смете |

|

ЭМ |

Стоимость эксплуатации машин по смете |

|

ЗПМ |

Заработная плата машинистов по смете |

|

МАТ |

Стоимость материалов по смете |

|

ТЗ |

Трудозатраты рабочих по смете |

|

ТЗМ |

Трудозатраты машинистов по смете |

|

НР |

Сумма накладных расходов, рассчитанных «стандартным» образом |

|

СП |

Сумма сметной прибыли, рассчитанной «стандартным» образом |

|

НРЗПМ |

Сумма накладных расходов, рассчитанных от ЗПМ (используется только при расчёте по методике ТСН) |

|

СПЗПМ |

Сумма сметной прибыли, рассчитанной от ЗПМ (используется только при расчёте по методике ТСН) |

|

НРВСЕГО |

Сумма НР + НРЗПМ |

|

|

Сумма СП + СПЗПМ |

|

ЗУ |

Сумма зимнего удорожания, рассчитанного по индивидуальным нормативам для разных работ в смете (раздел Лимитированные затраты – Зимние в окне с параметрами сметы) |

|

ВОЗВРАТ |

Стоимость возвратных материалов по смете |

|

МАТЗАК |

Стоимость материалов заказчика по смете |

|

ОБЗАК |

Стоимость оборудования заказчика по смете |

А при работе в ПК «ГРАНД-Смета» данную таблицу можно увидеть в справочной информации по программе – в том пункте, где рассматриваются варианты начисления лимитированных затрат в локальной смете.

Теперь давайте скорректируем расчёт командировочных затрат в нашем примере таким образом, чтобы он зависел от полученного в смете итогового количества человеко-часов. Снова открываем раздел Лимитированные затраты в окне с параметрами сметы и вводим новую формулу в колонку Значение для строки с командировочными затратами.

Суммируем в скобках трудозатраты основных рабочих и машинистов – в результате получится общее количество трудозатрат по смете. Но это значение в человеко-часах, а нам надо узнать, сколько у нас рабочих дней потребуется на выполнение работ по смете. Поэтому дополнительно делим сумму в скобках на количество рабочих часов в смене. В нашем случае это 8.

Наверняка после деления получится дробное значение, а нам желательно использовать в расчёте количество дней в виде целого числа – поэтому добавляем в формулу стандартную математическую функцию

В связи с данным примером отметим, что каждый раз, когда в ПК «ГРАНД-Смета» допускается возможность вычислять какое-то значение в виде формулы, в этой формуле можно использовать любые стандартные математические функции из Microsoft Excel – наряду с расчётом лимитированных и дополнительных затрат за итогом локальной сметы чаще всего формулы применяются при расчёте объёмов работ. Основные из этих функций описаны в справочной информации по программе – в том пункте, где рассматривается автоматизация расчёта объёмов работ в смете.

Завершаем расчёт командировочных затрат в нашем примере, умножая полученное общее количество рабочих дней на размер суточных командировочных расходов в рублях ( 400).

Вот теперь расчёт командировочных затрат за итогом локальной сметы зависит от объёмов работ в смете.

Если само математическое выражение с расчётом не надо показывать в документе, в настройках этой строки в списке лимитированных затрат в окне с параметрами сметы необходимо поставить флажок Скрывать формулу в итогах.

Ещё одна ситуация, которая может возникнуть при работе с лимитированными затратами – это необходимость рассчитать значение от итоговых данных не по смете в целом, а по какому-либо одному разделу сметы. Например, если в нашем примере потребуется добавить за итогом локальной сметы командировочные затраты только для работ из 4-го раздела сметы.

В ПК «ГРАНД-Смета» предусмотрена такая возможность. Во-первых, для этого необходимо предварительно в окне с параметрами сметы открыть раздел

Только при включении данной опции программа позволяет в дальнейшем для любого из перечисленных выше встроенных идентификаторов получить соответствующее значение из конкретного раздела локальной сметы: вначале написать ключевое слово РАЗДЕЛ, далее указать порядковый номер раздела, поставить точку, после чего добавить нужный идентификатор. Например, РАЗДЕЛ1. НР возвращает сумму накладных расходов из первого раздела.

НР возвращает сумму накладных расходов из первого раздела.

В нашем примере снова открываем в окне с параметрами сметы раздел Лимитированные затраты и корректируем формулу для строки с командировочными затратами: перед переменной ТЗ добавляем текст РАЗДЕЛ4 с точкой, и затем точно так же добавляем этот текст перед трудозатратами машинистов. Во избежание ошибок в формуле следует правильно указывать стандартные обозначения и вводить все символы друг за другом без пробелов.

В результате при расчёте полной стоимости работ по смете теперь будет учитываться новое значение командировочных затрат.

Также напомним о кнопке Развернуть формулы на панели инструментов на вкладке Документ, которая позволяет при отображении формул в документе заменять идентификаторы фактическими числовыми значениями. Аналогичная опция имеется при выводе документов на печать.

Конечно, значения всех встроенных идентификаторов возвращаются в зависимости от того, какой способ расчёта задан в данный момент для локальной сметы – расчёт в базисных ценах без использования индексов, базисно-индексный или ресурсный расчёт. Кроме того, следует помнить, что если в смете для перевода в текущие цены используется индекс к СМР, то все элементы прямых затрат (заработная плата, эксплуатация машин, материалы), а также накладные расходы и сметная прибыль остаются в базисных ценах.

Кроме того, следует помнить, что если в смете для перевода в текущие цены используется индекс к СМР, то все элементы прямых затрат (заработная плата, эксплуатация машин, материалы), а также накладные расходы и сметная прибыль остаются в базисных ценах.

www.grandsmeta.ru

Как рассчитывать в смете командировочные расходу при выезде бригады монтажников, наладчиков на объект в другой город. В локальной смете на СМР затраты на командировочные не учитываются. Составляется отдельный расчет в текущем уровне. Согласно п.9.6. МДС81-35.2004 затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ определяются расчетами на основании ПОС, исходя из постановления Правительства Российской Федерации от 02.10.02 №729. Если перевозка работников осуществляется собственным или арендованным транспортом строительной организации, затраты на проезд в командировочные расходы не включаются, а учитываются как затраты по перевозке автомобильным транспортом работников строительных и монтажных организаций, определяются расчетами на основе ПОС с учетом обосновывающих данных транспортных предприятий. Расчет № 1

Назад к списку | ||

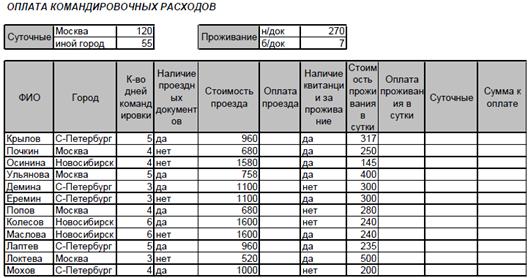

В составе командировочных расходов учитываются затраты на проезд до строящегося объекта и обратно и проживание, т.е. плата за гостиницу или арендованную квартиру, а также суточные. Сначала следует определить потребное количество рабочих, выполняющих ту или иную работу. Эту величину можно определить, опираясь на данные их сметной трудоемкости, которые приводятся в локальных сметах вне зависимости от того, как они составлялись, — по единич¬ным расценкам или ресурсным методом в текущих ценах.

В составе командировочных расходов учитываются затраты на проезд до строящегося объекта и обратно и проживание, т.е. плата за гостиницу или арендованную квартиру, а также суточные. Сначала следует определить потребное количество рабочих, выполняющих ту или иную работу. Эту величину можно определить, опираясь на данные их сметной трудоемкости, которые приводятся в локальных сметах вне зависимости от того, как они составлялись, — по единич¬ным расценкам или ресурсным методом в текущих ценах.

Транспортные расходы, руб

Транспортные расходы, руб

www. lilies72.ru

lilies72.ru

Командировочные расходы в сметах на ремонт

Пункт 2 статьи 153 НК РФ устанавливает следующее правило для определения налоговой базы по НДС: выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. При этом имеют место еще положения подпункта 2 пункта 1 статьи 162 НК РФ, предписывающие включать в налоговую базу по НДС любые получаемые налогоплательщиком денежные средства, если их получение связано с расчетами по оплате товаров (работ, услуг).

С учетом вышеизложенного, контролирующие органы придерживаются мнения, что средства, полученные подрядчиком от заказчика в счет возмещения расходов, должны рассматриваться в составе выручки подрядчика от выполнения услуг и подлежат включению в налоговую базу по НДС. Так Минфин России в Письме от 19.09.2003 № 04-03-11/75 указал, что суммы компенсаций командировочных расходов, получаемые организацией в соответствии с условиями договора, следует включать в налоговую базу по НДС независимо оттого, что в заключенных договорах данные расходы указаны отдельно от стоимости выполняемых ремонтных работ.

С такой точкой зрения соглашается и ряд специалистов. В обоснование они указывают, что установление в договоре обязанности заказчика возместить исполнителю расходы, связанные с командировками, свидетельствует лишь о том, что часть цены услуги является не фиксированной (прямо прописанной в договоре), а переменной, зависящей от фактически понесенного вашей организацией расхода на командировки. Следовательно, обе суммы являются выручкой организации-исполнителя от оказания услуг по договору. Поэтому налоговая база по НДС в рассматриваемой ситуации состоит из стоимости выполненных работ (без НДС) и сумма компенсации затрат организации-подрядчика (без НДС).

Исходя из изложенного в договоре можете указать командировочные и данные расходы налогом не облагаются т к это не доход от выполненной работы а затраты оплачиваемые заказчиком.

www.9111.ru

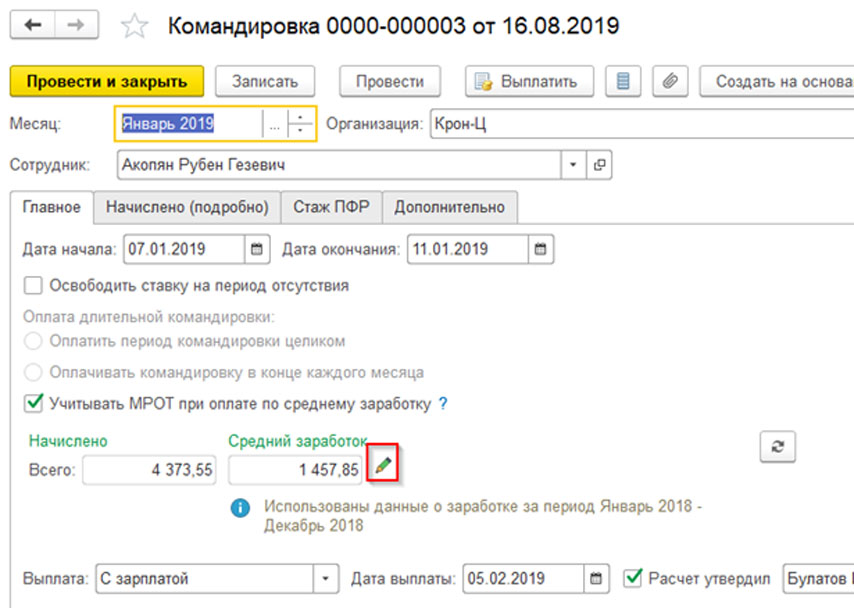

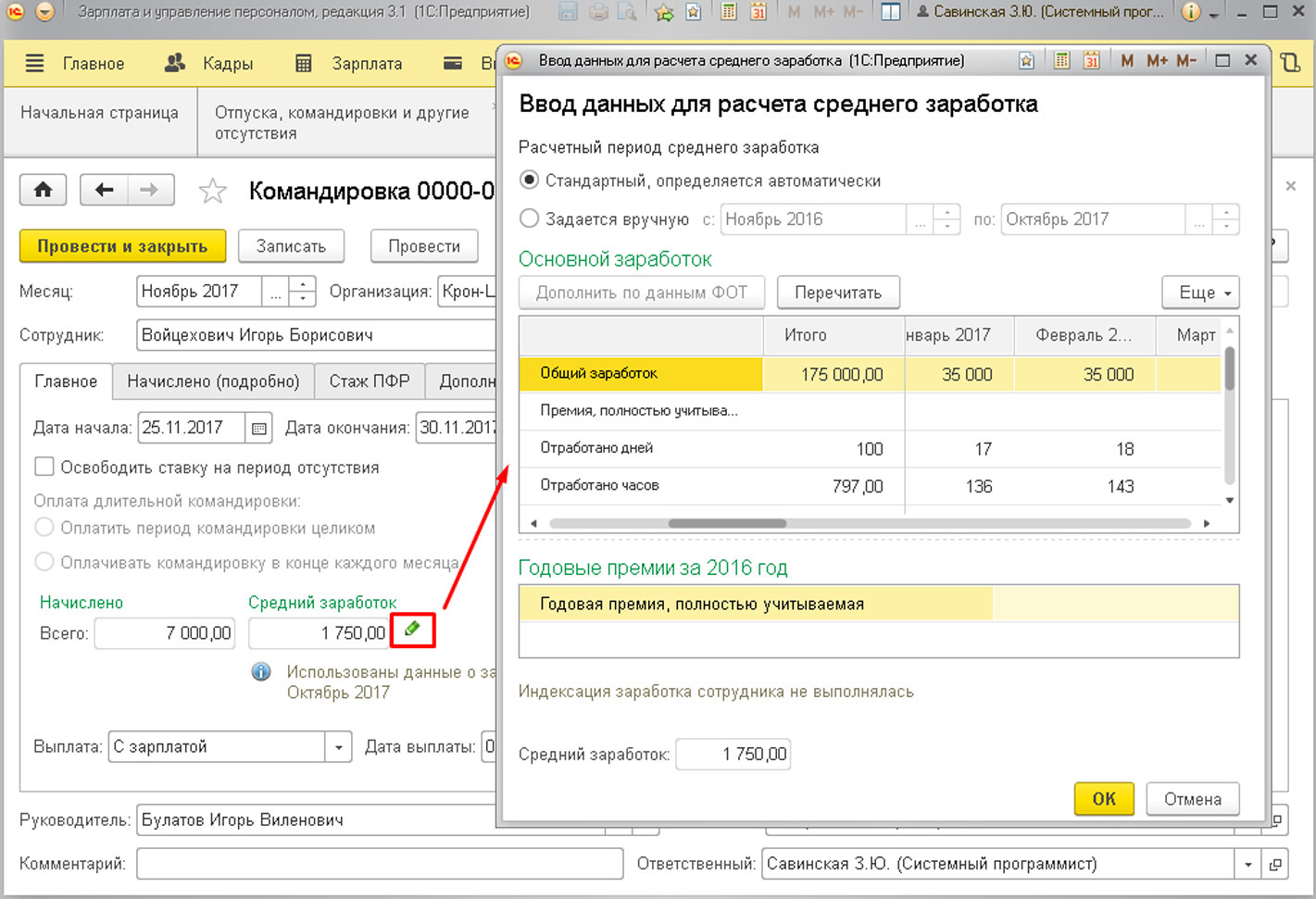

Расчет среднего заработка для командировки — онлайн калькулятор 2020

Задать вопрос эксперту ClubTK Вход/регистрация рубрики- Актуально

- Анонсы

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Договоры

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Кадровики советуют

clubtk. ru

ru

Как рассчитать дополнительные затраты от стоимости отдельных элементов?

В только что рассмотренном примере расчёт командировочных затрат был выполнен исходя из предположения, что работать будут 15 человек в течение 8 дней. Этот расчёт никак не связан с содержанием локальной сметы, в формуле были указаны произвольные значения.

Но ведь в реальности количество работников и время выполнения работ зависит от объёма этих работ. Вот, если при помощи нижней полосы прокрутки сдвинуть вправо колонки в бланке сметы, то в конце нашего документа мы увидим полученные итоговые значения трудозатрат основных рабочих и машинистов по локальной смете в человеко-часах.

Конечно, теперь мы могли бы ввести в формулу расчёта командировочных расходов эти числовые значения, но есть способ лучше.

Вспомним ситуацию, когда в позиции сметы применяется поправочный коэффициент с целью учёта условий производства работ – при этом неважно, скопировали мы его из технической части сборника, из справочника или добавили вручную. Коэффициент задаётся по элементам прямых затрат. Обратите внимание на обозначение колонок: ПЗ – это прямые затраты, ОЗП – основная заработная плата, ЭМ – эксплуатация машин, ЗПМ – зарплата машинистов и МАТ – материалы.

Коэффициент задаётся по элементам прямых затрат. Обратите внимание на обозначение колонок: ПЗ – это прямые затраты, ОЗП – основная заработная плата, ЭМ – эксплуатация машин, ЗПМ – зарплата машинистов и МАТ – материалы.

Это стандартные идентификаторы, по которым мы можем обращаться к соответствующим итоговым данным в смете. Также имеются стандартные идентификаторы для трудозатрат основных рабочих и машинистов – это ТЗ и ТЗМ, для накладных расходов – НР, для сметной прибыли – СП и так далее.

Перечислим здесь все встроенные идентификаторы, которыми можно пользоваться в ПК «ГРАНД-Смета» при вычислении лимитированных затрат в виде формулы. Для каждого идентификатора указывается возвращаемое значение.

ПЗ – прямые затраты по смете.

ФОТ – фонд оплаты труда по смете.

ОЗП – основная заработная плата (заработная плата рабочих-строителей) по смете.

ЭМ – стоимость эксплуатации машин по смете.

ЗПМ – заработная плата машинистов по смете.

МАТ – стоимость материалов по смете.

ТЗ – трудозатраты рабочих по смете.

ТЗМ – трудозатраты машинистов по смете.

НР – сумма накладных расходов, рассчитанных «стандартным» образом.

СП – сумма сметной прибыли, рассчитанной «стандартным» образом.

НРЗПМ – сумма накладных расходов, рассчитанных от ЗПМ (используется только при расчёте по методике ТСН города Москвы).

СПЗПМ – сумма сметной прибыли, рассчитанной от ЗПМ (используется только при расчёте по методике ТСН города Москвы).

НРВСЕГО – сумма НР + НРЗПМ.

СПВСЕГО – сумма СП + СПЗПМ.

С или СР – стоимость строительных работ по смете.

М или МР – стоимость монтажных работ по смете.

СМР – стоимость СМР по смете = сумма строительных и монтажных работ.

О или ОБ – стоимость оборудования по смете.

П или ПР – стоимость прочих работ по смете.

ЗУ – сумма зимнего удорожания, рассчитанного по индивидуальным нормативам для разных работ в смете (раздел Лимит. затраты – Зимние в окне с параметрами сметы).

МАТЗАК – стоимость материалов заказчика по смете.

ОБЗАК – стоимость оборудования заказчика по смете.

ВОЗВРАТ – стоимость возвратных материалов по смете.

ВСЕГО – стоимость сметы до расчёта лимитированных затрат.

Кроме того, в ПК «ГРАНД-Смета» предусмотрена возможность обращаться при помощи встроенных идентификаторов к итоговым данным, которые возникают в ходе последовательного расчёта сметной стоимости согласно структуре списка лимитированных затрат: буква Г с последующим порядковым номером – это обозначение итога по соответствующей главе. При этом для глав с 8-ой по 12-ую номер указан в наименовании главы, а остальным главам в программе присвоены следующие по порядку номера 13, 14 и 15. Например, Г14 – это итог по главе Дополнительные работы и затраты. А если нужна сумма по диапазону глав, то следует указать в формуле идентификаторы соответствующих глав через двоеточие. Например, Г1:Г9 – это стоимость сметы с учётом лимитированных затрат по главам 8 и 9.

Например, Г14 – это итог по главе Дополнительные работы и затраты. А если нужна сумма по диапазону глав, то следует указать в формуле идентификаторы соответствующих глав через двоеточие. Например, Г1:Г9 – это стоимость сметы с учётом лимитированных затрат по главам 8 и 9.

Теперь давайте скорректируем расчёт командировочных расходов в нашем примере таким образом, чтобы он зависел от полученного в смете итогового количества трудозатрат основных рабочих и машинистов. Снова открываем раздел Лимит. затраты в окне с параметрами сметы и вводим новую формулу в колонку Значение для строки с командировочными затратами.

Суммируем в скобках трудозатраты основных рабочих и машинистов – в результате получится общее количество трудозатрат по смете. Но это значение в человеко-часах, а нам надо узнать, сколько потребуется рабочих дней на выполнение работ по смете. Поэтому дополнительно делим сумму в скобках на количество рабочих часов в смене. В нашем случае это 8.

Наверняка после деления получится дробное значение, а нам желательно использовать в расчёте количество дней в виде целого числа – поэтому добавляем в формулу стандартную математическую функцию ОКРУГЛВВЕРХ, которая выполняет операцию округления числа до ближайшего большего значения и возвращает округлённое число. В результате должна получиться такая формула: ОКРУГЛВВЕРХ((ТЗ+ТЗМ)/8).

В связи с данным примером отметим, что каждый раз, когда в ПК «ГРАНД-Смета» допускается возможность вычислять какое-то значение в виде формулы, в этой формуле можно использовать любые стандартные математические функции из Microsoft Excel – наряду с расчётом лимитированных и дополнительных затрат за итогом локальной сметы чаще всего формулы применяются при расчёте объёмов работ. Основные из этих функций описаны в той части учебного курса, где рассматривается автоматизация расчёта объёмов работ в смете.

Завершаем расчёт командировочных расходов в нашем примере, умножая полученное общее количество рабочих дней на размер суточных командировочных расходов в рублях (400).

Вот теперь расчёт командировочных расходов за итогом локальной сметы зависит от объёмов работ в смете.

Если математическое выражение с расчётом не надо показывать в документе, в настройках этой строки в списке лимитированных затрат в окне с параметрами сметы необходимо поставить флажок Скрывать формулу в итогах.

Ещё одна ситуация, которая может возникнуть при работе с лимитированными затратами – это необходимость рассчитать значение от итоговых данных не по смете в целом, а по какому-либо одному разделу сметы. Например, если в нашем примере потребуется добавить за итогом локальной сметы командировочные расходы только для работ из 4-го раздела сметы.

В ПК «ГРАНД-Смета» предусмотрена такая возможность. Во-первых, для этого необходимо предварительно в окне с параметрами сметы открыть раздел Расчет, подраздел Итоги, и поставить там флажок Раздельное начисление итогов по разделам.

Только при включении данной опции программа позволяет в дальнейшем для любого из перечисленных выше встроенных идентификаторов получить соответствующее значение из конкретного раздела локальной сметы: вначале написать ключевое слово РАЗДЕЛ, далее указать порядковый номер раздела, поставить точку, после чего добавить нужный идентификатор. Например, РАЗДЕЛ1.НР возвращает сумму накладных расходов из первого раздела. А если использовать в формулах отдельно квалификатор конкретного раздела сметы (РАЗДЕЛ1 или РАЗДЕЛ3), то он возвращает 1 для своего раздела и 0 в расчёте других разделов.

Например, РАЗДЕЛ1.НР возвращает сумму накладных расходов из первого раздела. А если использовать в формулах отдельно квалификатор конкретного раздела сметы (РАЗДЕЛ1 или РАЗДЕЛ3), то он возвращает 1 для своего раздела и 0 в расчёте других разделов.

В нашем примере снова открываем в окне с параметрами сметы раздел Лимит. затраты и корректируем формулу для строки с командировочными расходами: перед переменной ТЗ добавляем текст РАЗДЕЛ4 с точкой, и затем точно так же добавляем этот текст перед трудозатратами машинистов. Во избежание ошибок в формуле следует правильно указывать стандартные обозначения и вводить все символы друг за другом без пробелов. В результате должна получиться такая формула: ОКРУГЛВВЕРХ((РАЗДЕЛ4.ТЗ+ РАЗДЕЛ4.ТЗМ)/8)*400.

Теперь при расчёте полной стоимости по смете будет учитываться новое значение командировочных затрат.

Конечно, значения всех встроенных идентификаторов возвращаются в зависимости от того, какой метод расчёта задан в данный момент для локальной сметы – расчёт в базисных ценах без использования индексов, базисно-индексный или ресурсный метод.

Напомним, что выбор метода расчёта локальной сметы осуществляется одним из двух способов: либо при помощи кнопки с выпадающим меню Способ расчета, которая расположена на панели инструментов на вкладке Документ, либо при помощи кнопок с буквами БМ, БИМ и РМ, которые расположены в нижней части окна программы в статусной строке, рядом с кнопками для переключения вида документа.

При этом следует иметь в виду, что программа «ГРАНД-Смета» всегда знает все три варианта итогов по локальной смете. Соответственно, независимо от метода расчёта, который в данный момент выбран в смете, можно использовать в формулах одновременно любые итоговые значения. Для этого к нужному идентификатору следует добавить вначале через точку квалификатор соответствующего метода расчёта (БМ, БИМ или РМ) – аналогично тому, как выше это было сделано для получения значения из конкретного раздела локальной сметы. Например, РМ.МАТ возвращает стоимость материалов, полученную в рамках ресурсного расчёта, а БИМ. ФОТ – это фонд оплаты труда по смете, полученный в результате индексирования базисной стоимости.

ФОТ – это фонд оплаты труда по смете, полученный в результате индексирования базисной стоимости.

Кроме того, в ПК «ГРАНД-Смета 2020» в расчёт лимитированных затрат добавлена возможность получать значения элементов прямых затрат в разрезе граф объектной сметы (сводного сметного расчёта). Для этого используется квалификатор соответствующей графы (С, М, О или П), который при необходимости можно точно так же добавить через точку к нужному идентификатору, либо взять это значение целиком. Например, БМ.С.ФОТ возвращает ФОТ в базисных ценах для строительных работ в смете, а РМ.М – это общая стоимость монтажных работ в смете, полученная ресурсным методом.

Замечание: Следует помнить, что если в смете для перевода в текущие цены используется индекс к СМР, то все элементы прямых затрат (заработная плата, эксплуатация машин, материалы), а также накладные расходы и сметная прибыль остаются в базисных ценах.

Напомним о кнопке Развернуть формулы на панели инструментов на вкладке Документ, которая позволяет при отображении формул в документе заменять идентификаторы фактическими числовыми значениями. Аналогичная опция имеется при выводе документов на печать.

Аналогичная опция имеется при выводе документов на печать.

В той части учебного курса, где рассматривается работа с ресурсами в локальной смете, подробно показано, как следует действовать, если надо выделить в смете материалы заказчика или оборудование заказчика. При расчёте лимитированных затрат можно использовать соответствующие встроенные идентификаторы МАТЗАК и ОБЗАК. Аналогично, если при расчёте лимитированных затрат требуется выполнить какие-либо действия с полученными в смете возвратными суммами, то для этого можно использовать встроенный идентификатор ВОЗВРАТ.

Например, для того чтобы вычесть стоимость материалов заказчика из итоговой сметной стоимости, достаточно добавить новую строку в главу Дополнительные работы и затраты, указать нужное наименование, а в колонке Значение ввести идентификатор МАТЗАК с минусом.

А если строка со стоимостью материалов заказчика добавляется к итогу сметы просто в качестве дополнительной информации и не должна влиять на итоговую сметную стоимость, то необходимо при помощи специальной кнопки с дорожным знаком «кирпич» отметить её как неактивную.

Такая строка становится серой, в расчёте сметы она не участвует, но в итогах сметы выводится как справочное значение.

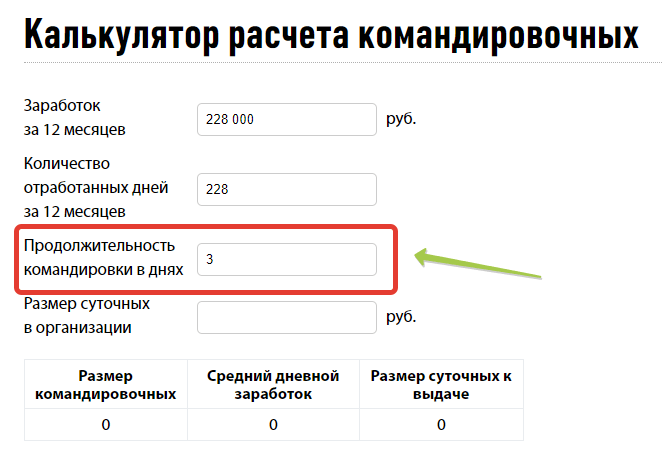

Какая формула у этих расчетов командировочных? — Хабр Q&A

Добрый день. Стоит задача написать калькулятор начисления командировочных. За образец взята вот эта форма-калькулятор (конкретно — секция Päivärahat). Суть в следующем: при нахождении работника в командировке, в зависимости от времени, в ней проведенного, работнику начисляется определенная сумма по логике, которая мне не вполне ясна.Полная суточная ставка — 43 евро. Частичная ставка — 20 евро. Если командировка длилась менее 6 часов, то не начисляется ничего. Если более 6 — то частичная ставка. Если более 10 — то полная суточная ставка. Но когда я стал тестировать более длинные интервалы времени, то выяснилось следующее:

01.01.2020, 22:00 — 0 (до 6 часов) (выехал 1-го января в 22 часа, пока не полагается никаких начислений)

02.01.2020, 4:01 — 20 евро (> 6 часов) + 6 часов __частичная ставка__

02. 01.2020, 8:01 — 43 евро (> 10 часов) + 4 часа _____полная ставка_____

01.2020, 8:01 — 43 евро (> 10 часов) + 4 часа _____полная ставка_____

03.01.2020, 0:01 — 63 евро (> 26 часов) + 16 часов __+ еще частичная ставка__

03.01.2020, 4:01 — 86 евро (> 30 часов) + 4 часа _____+ еще одна полная ставка_____

04.01.2020, 0:01 — 106 евро (> 50 часов) + 20 часов __+ еще частичная ставка__

04.01.2020, 4:01 — 129 евро (> 54 часов) + 4 часа _____+ еще одна полная ставка_____

05.01.2020, 0:01 — 149 евро (> 74 часов) + 20 часов __+ еще частичная ставка__

05.01.2020, 4:01 — 172 евро (> 78 часов) + 4 часа _____+ еще одна полная ставка_____

06.01.2020, 0:01 — 192 евро (> 98 часов) + 20 часов __+ еще частичная ставка__

и т.д…

Т.е. сначала идут интервалы +6, +4, +16 часов. А потом — только чередуются +4 и +20. Так, например, до 4 утра 04.01 полагается выплатить 106 евро (это 2 полные суточные ставки + одна частичная: 43 * 2 + 20). А с 04:01 начинается очередной интервал, и выплате подлежит 129 евро (три полные суточные ставки).

Проблема в том, что я не могу увидеть какой-то универсальной закономерности в этих расчетах. Сбивает с толку еще, что расчету подлежат не просто значения, а интервалы значений. Буду признателен за подсказку формулы, по которой эти расчеты проводятся.

Суточные в командировке: нормы выплат в 2021 году

Направляя сотрудника в командировку, организация гарантирует ему сохранение должности и среднего заработка. Кроме того, она должна компенсировать расходы, связанные с деловой поездкой: эта норма регулируется ст. 167 ТК РФ.

Что такое суточные и чем они отличаются от командировочных?

Разберемся в терминах:

- Командировочные предназначены для оплаты базовых потребностей: проживания и проезда. За эти расходы работник должен отчитаться и подтвердить их документально (подойдут квитанции из отеля и чеки об оплате транспорта).

- Суточные нужны, чтобы компенсировать дополнительные траты: сюда

относятся любые платежи, не согласованные с работодателем

заранее.

Сотрудник может распоряжаться суточными по своему

усмотрению — сдавать по ним бухгалтерские отчеты

не нужно.

Сотрудник может распоряжаться суточными по своему

усмотрению — сдавать по ним бухгалтерские отчеты

не нужно.

Законом установлено, что возмещение расходов должно производиться авансом. На это прямо указывает Постановление Правительства РФ от 13.10.2008 № 749. И хотя единых правил о сроках выплаты не существует, компания может установить их самостоятельно и закрепить во внутренних актах. Например, в положении о командировках допустимо указать не только период, но и конкретный способ зачисления аванса: наличными или переводом на банковскую карту.

Важно помнить, что суточные положены сотруднику за каждый день пребывания в деловой поездке — включая праздники и выходные дни.

Если работник живет недалеко от города командирования и имеет возможность ежедневно возвращаться домой, выплата суточных не предусмотрена. Целесообразность такого возвращения определяется работодателем в индивидуальном порядке и может зависеть от транспортных условий и характера работы.

Как отчитаться об использовании суточных в командировке

Согласно

п. 3 ст. 217 НКРФ, суточные расходы

не требуют документального подтверждения — в отличие

от командировочных. Соответственно, работник вообще

не должен аргументировать второстепенные траты, который

совершил во время деловой поездки.

3 ст. 217 НКРФ, суточные расходы

не требуют документального подтверждения — в отличие

от командировочных. Соответственно, работник вообще

не должен аргументировать второстепенные траты, который

совершил во время деловой поездки.

Однако суточные придется включить в авансовый отчёт — это понадобится, чтобы обосновать затраты на командировку в налоговом и бухгалтерском учётах.

Размер суточных в командировках по России и за границу

Законом размер суточных не ограничен (исключение — служащие госучреждений). Руководители частных компаний определяют этот параметр самостоятельно. Установленную величину необходимо зафиксировать во внутренних нормативных документах — например, в коллективном договоре.

Рекомендуем учитывать, что п. 1 ст. 217 НК РФ предусматривает максимальные размеры суточных, которые не облагаются НДФЛ. А именно:

- до 700 ₽ за каждый день командировки на территории России

- до 2500 ₽ за каждый день командировки в других странах

Также приводим статьи расходов, которые организация обязана возместить в случае зарубежной командировки:

- оформление виз и загранпаспорта

- консульские и аэропортовые сборы

- оплата въезда или транзита для автотранспорта

- оформление страхового медицинского полиса

- другие обязательные платежи

Отличия для бюджетных и коммерческих организаций

Как было сказано выше, коммерческая структура вправе сама

нормировать суточные и определять сумму, начисляемую

работникам.

Единый порядок для федеральных учреждений назначен Правительством (постановление от 02.10.2002 № 729) и составляет 100 ₽ за каждый день пребывания в командировке. Суточные в увеличенном объеме положены руководителю только в том случае, когда деятельность компании определена как приносящая доход, либо за счет экономии средств из бюджета.

Выплата суточных за дни, проведенные в дороге

Согласно абз. 3 ч. 1 ст. 168 ТК РФ, работодатель компенсирует расходы за каждый из следующих периодов:

- за все будние дни в командировке

- за выходные и государственные праздники

- за дни, на которые целиком или частично выпала дорога к месту командирования и обратно, сюда же относятся периоды вынужденных остановок

Предположим, сотрудник отправился в деловую поездку в воскресенье, а вернулся в следующую субботу. В этом случае ему положены суточные за семь дней — пять будних и два выходных.

как считать расходы на бензин и что делать, если вы не согласны с компенсацией

Я ездил в командировку на личном автомобиле БМВ F30 320i «автомат» 2012 года выпуска. Проехал около 8000 км, собрал чеки с автозаправок и отдал их работодателю, чтобы тот возместил расходы.

Проехал около 8000 км, собрал чеки с автозаправок и отдал их работодателю, чтобы тот возместил расходы.

Со мной в командировке был коллега, у него Ниссан Кашкай 2.0 МТ 2008 года выпуска. Перемещались мы вместе по одному маршруту, так что километраж был общим.

Чеков было приблизительно на 30 000 Р у каждого. Наш работодатель проверил документы и определил, что моему коллеге к возмещению полагается 28 000 Р, а мне — 13 000 Р.

Мне пояснили, что при расчете расхода топлива используется распоряжение Минтранса, в котором мой автомобиль отсутствует, а авто коллеги есть — с расходом 9,7 л. Если автомобиль отсутствует в списке Минтранса, работодатель руководствуется справочной информацией из интернета, а именно с портала «Авто-ру». Там расход топлива для моего автомобиля указан как 5,9 л, что неправда и просто скопировано из изначальных предпродажных данных.

Вопросов в этой ситуации несколько:

- Почему Минтранс за семь лет существования модели не включил ее в перечень?

- Почему моя организация учитывает данные с «Авто-ру»?

- Как поступить в такой ситуации?

Заранее спасибо.

Артем

Артем, работодатель использует верные источники, но, возможно, ошибается в формуле расчета. Я разберу по этапам, как компания должна считать расходы на бензин.

Мария Яковлева

разобралась в правах командировочных

Как работодатель компенсирует затраты на бензин

Сотрудник может договориться с работодателем и поехать в командировку на личном автомобиле. После возвращения работодатель посчитает, какие из затрат на топливо были произведены в рабочих целях, и компенсирует их.

Возместить все расходы по чекам работодатель не может: это невыгодно с точки зрения налогов. Дело в том, что в чеках указана общая сумма, которую потратил сотрудник. При этом он мог ездить по личным делам, например в магазин за продуктами. Получается, если сотруднику выплатят всю сумму по чекам, то оплатят и личные поездки. Когда налоговая проверит затраты и увидит расходы на нерабочие нужды, работодателя обяжут уплатить НДФЛ с компенсации затрат на нерабочие поездки.

п. 3 ст. 217 НК РФ

То, как работодатель компенсирует расходы на бензин, он закрепляет в коллективном договоре, приказе о командировках или другом локальном нормативном акте. Перед поездкой сотрудник может ознакомиться с документом и узнать, как будут считать компенсацию. Если не устроит точность расчета, можно отказаться от поездки на личном автомобиле или договориться с работодателем о других условиях в специальном соглашении.

Письмо Минфина РФ от 05.12.2017 № 03-04-06/80616

Некоторые компании заключают с сотрудниками соглашение о компенсации. В нем могут прописать фиксированную сумму, которая включает затраты на бензин. Так работник еще до командировки знает, сколько получит.

Пример соглашения о компенсацииЕсли работодатель и работник не заключили соглашение о компенсации или прописали в нем, что затраты на бензин компания компенсирует дополнительно, работодатель считает рабочие расходы. Для этого ему нужно знать:

- Стоимость одного литра бензина.

- Сколько километров проехал работник по рабочим вопросам.

- Какой у автомобиля расход топлива на 100 км.

Стоимость бензина работодатель считает как среднее значение по чекам с АЗС. Километраж и расход топлива он может определить несколькими способами.

Избранные статьи для автомобилистов

Как ездить без штрафов и не переплачивать за обслуживание машины — в рассылке для автолюбителей

Как определяют километраж

Путевой лист. Чтобы определить, сколько километров проехал сотрудник по рабочим вопросам, чаще всего оформляют путевой лист. Он обязательно содержит:

- Наименование марки автомобиля и госномер.

- Срок действия путевого листа.

- Информацию об автомобиле, его собственнике и водителе.

Обязательные реквизиты путевого листа

Пример путевого листаНавигация. Некоторые работодатели устанавливают в автомобиль спутниковую навигацию и проверяют, где ездит сотрудник. Затем определяют рабочие маршруты и считают километраж. Но чаще этот метод используется в такси или в командировках на автомобиле компании.

Карты. Иногда работодатели измеряют расстояние по «Гугл-картам». Например, сотруднику дают задание доехать из московского офиса в петербургский и вернуться обратно. По карте измеряют расстояние между офисами, умножают на два и компенсируют затраты за этот маршрут.

Как определяют расход топлива

Распоряжение Минтранса. Это документ со списком автомобилей и расходом топлива для каждого. Чаще всего компании применяют распоряжение Минтранса как основной способ определения расхода топлива. А для автомобилей, которых нет в приказе, закрепляют дополнительный, что и сделал ваш работодатель.

Распоряжение Минтранса от 14.03.2008 № АМ-23-р

Распоряжением пользоваться необязательно. Оно создано как рекомендательный документ, поэтому обновляют его нерегулярно. Многих авто в нем нет — даже тех, которые выпущены на рынок несколько лет назад.

Документы производителя автомобиля. В некоторых руководствах на авто приведен расход топлива. Эти цифры приблизительные, поскольку производитель указывает их, когда автомобиль только выпущен. При эксплуатации расход меняется из-за стиля вождения, состояния машины, дорожных условий и других факторов. Но компании все равно часто используют информацию из руководства для расчетов.

Расход топлива из руководства на Ладу ВестуКонтрольный замер. Работодатели, которые хотят узнать точный расход топлива, считают его самостоятельно вместе с сотрудниками или экспертами. Схема такая:

- Заправляют полный бак автомобиля.

- Фиксируют пробег на одометре.

- Ездят, пока не закончится бензин.

- Когда топливо закончилось, снова фиксируют показания одометра.

- Считают, сколько километров проехали на полном баке: для этого из второй величины пробега отнимают первую.

- Считают расход топлива по формуле.

Формула расхода топлива такая:

Расход топлива = Километры, пройденные на полном баке / Количество литров в полном баке × 100 км

При этом обязательно добавляют повышающие коэффициенты. Их обычно берут из п. 5 распоряжения Минтранса.

Другие источники. Работодатель может утвердить любой другой способ определения расхода бензина. Главное — учитывать все характеристики авто. Компания может ссылаться даже на информацию из интернета: с сайтов «Авто-ру», «Авито» или «Юла». Законом это не запрещено.

Расчет компенсации

Сумму компенсации, которая полагается сотруднику, считают по формуле:

Сумма компенсации = (Расход топлива / 100 км) × Километры, которые проехал сотрудник × Стоимость 1 л бензина

Допустим, расход топлива для авто составляет 5,9 л на 100 км. Сотрудник проехал 8000 км, и бензин стоит 50 Р за литр. Работодатель должен компенсировать сотруднику:

(5,9 л / 100 км) × 8000 км × 50 Р = 23 600 Р

Что делать, если вы не согласны с компенсацией

Поговорите с работодателем еще раз и изучите порядок расчета, который прописан в локальном нормативном акте компании. Если в акте сказано, что работодатель при расчете расхода топлива использует приказ Минтранса и информацию с «Авто-ру», он имеет право компенсировать расходы на бензин на их основании.

Если расход топлива в расчетах не совпадает с реальным, предложите провести контрольный замер. Так вы узнаете точный расход топлива для вашего авто.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

3 шага для расчета вашего разрешения на автомобили или пробега на 2021 год

Сезоны подачи налоговой декларации 2019 и 2020 гг. Выявили неадекватные разрешения на автомобили и возмещение транспортных средств. Это были первые два года, когда мобильные сотрудники не могли списывать невозмещенные бизнес-расходы. Теперь, когда пандемия усиливает экономическое давление, пора пересчитать компенсацию за ваш автомобиль.

Какой размер надбавки за автомобиль или возмещение расходов на автомобиль подходит на 2021 год?

В преддверии 2021 года ряд факторов заставляет работодателей предоставлять более гибкие надбавки на автомобили и компенсации транспортных средств.Прежде всего, это неопределенность, вызванная COVID-19. Кроме того, сохраняется потеря налогового вычета на невозмещенные коммерческие расходы. Многие сотрудники раньше вычитали служебный пробег, который компенсировал налоги, которые они уплачивали на свою надбавку за автомобиль, и любой разрыв между этой надбавкой и их расходами на машину. В апреле 2019 года им не хватило тысячи долларов.

На сотрудников, получающих компенсацию за пробеги, также повлияли новые правила налоговых вычетов.В частности, для водителей с малым и средним пробегом потеря вычета коммерческих расходов часто приводила к потере дохода. Кроме того, с большим количеством водителей в категории с низким пробегом из-за пандемии очевидно, что ставки пробега, такие как ставка IRS, не могут обеспечить справедливое возмещение.

Нынешний налоговый ландшафт в сочетании с последствиями COVID-19 для деловых поездок повышает ставки для работодателей с мобильными сотрудниками (тех, кто ездит на личных автомобилях для выполнения своей работы).Но есть и другие важные факторы, которые следует учитывать. Готовясь к корректировке надбавки на транспортное средство или возмещения расходов на 2021 год, помните о следующих проблемах.

1. Законодательство штата о труде повлияет на выплаты сотрудникам на автомобили и компенсацию расходов на 2021 год.

До налоговой реформы в ряде штатов уже существовало трудовое законодательство, призванное защищать сотрудников от коммерческих расходов их работодателей. Вслед за новым налоговым кодексом дружественные к сотрудникам штаты ужесточают трудовые кодексы, чтобы обеспечить дополнительную защиту от невозмещенных деловых расходов.

Иллинойс — последний штат, который внес поправки в свое трудовое законодательство, введя кодекс компенсации расходов. Во многих других штатах, в том числе в Калифорнии, Массачусетсе, Род-Айленде и Дакоте, аналогичные меры защиты прописаны в их трудовом законодательстве.

По мере того, как все больше сотрудников обнаруживают, что их пособие на машину или компенсация за пробег недостаточны, мы также можем ожидать увеличения числа судебных исков за нарушения трудового кодекса. Кроме того, с увеличением числа сотрудников, работающих частично или полностью из дома, в этих штатах со строгим трудовым кодексом требуется компенсация затрат на удаленную работу (т.е. на мобильный телефон, домашний интернет, расходы домашнего офиса и т. д.)

Способность организации надлежащим образом возмещать сотрудникам при одновременном контроле затрат определяет, смогут ли они избежать нарушений трудового кодекса и судебных исков в результате недостаточного возмещения затрат.

2. Сотрудникам из Калифорнии в 2021 году потребуется точно рассчитанная норма расхода автомобиля или пробег.

В течение многих лет строгий трудовой закон Калифорнии, известный как Трудовой кодекс штата Калифорния, раздел 2802 (а), заставлял работодателей платить налоговую ставку за километраж вместо традиционной надбавки за транспортные средства.Однако недавнее и запланированное повышение налога на бензин в Калифорнии все чаще делает ставку IRS недостаточной, особенно для водителей с малым и средним пробегом.

С пандемией COVID-19, сокращающей количество деловых поездок для личных встреч, больше сотрудников, чем раньше, попадают в эти категории с меньшим пробегом. Эти сотрудники, в частности, уязвимы перед недостаточным возмещением, потому что их расходы на постоянный транспорт не уменьшились, даже несмотря на то, что их способность возмещать эти расходы за счет возмещаемых миль уменьшилась.

Организации, сотрудники которых находятся в Калифорнии, должны уделять особое внимание потребностям этих сотрудников в расходах на транспортные средства. В некоторых частях штата водители платят за газ более чем на 1 доллар больше, чем в среднем по стране.

Несправедливо платить водителю из Калифорнии такое же пособие на машину или тариф за километраж, что и водителю в менее дорогом штате, таком как Южная Каролина, однако многие работодатели так и поступают. Вместо этого крайне важно разработать справедливую ставку возмещения, при которой разным сотрудникам выплачиваются разные суммы в зависимости от их местоположения и пробега.

3. Показатели выбытия повлияют на пособия на автомобили и их возмещение в 2021 году

Поскольку многие организации еще не отреагировали на изменения в налоговом кодексе, сотрудники обращают внимание на тех, кто улучшил свои программы компенсации транспортных средств. Чтобы оставаться конкурентоспособным в 2021 году, крайне важно, чтобы ваша организация увеличила размер пособия на автомобиль или компенсацию транспортного средства.

Рассмотрим затраты на увеличение показателей выбытия сотрудников:

- процесс приема на работу

- новых сотрудников по найму и обучению

- кривая обучения (время, необходимое для достижения максимальной производительности)

- потеря производительности из-за незаполненной позиции

Найдите время, чтобы проанализировать показатели выбытия вашей компании за последние два года.Если вы наблюдаете рост, есть большая вероятность, что ваше денежное пособие или компенсация недостаточны и являются фактором, способствующим этому.

4. Контроль над расходами станет проблемой в отношении ставок надбавки на автомобили и возмещения расходов на 2021 год

Столкнувшись с серьезным экономическим давлением, вызванным пандемией, некоторым организациям удалось сократить расходы, поскольку сотрудники стали меньше водить машину. С обнадеживающими признаками того, что в 2021 году произойдет восстановление деловых поездок и производительности, более жесткие бюджеты в конечном итоге могут быть ограничены увеличением потребностей мобильных сотрудников в расходах.

Помимо этого, существует два важных типа затрат, которые следует учитывать независимо от ваших рабочих условий:

Добавленная стоимость налогооблагаемой автомобильной надбавки

Выплата фиксированной налогооблагаемой надбавки на машину часто приводит к недостаточному возмещению расходов наемных работников, поскольку сумма, которую они забирают домой, на 30-40% меньше суммы, которую им выплачивает компания. Выплата одинаковой суммы всем сотрудникам также может привести к огромным несоответствиям, поскольку разные сотрудники несут разные суммы транспортных расходов в зависимости от местоположения и пробега.

Стоимость налогооблагаемого автомобильного пособия также включает налоги на заработную плату, которые компания уплачивает за каждого сотрудника. Часто, переходя на безналоговую программу возмещения расходов, работодатель может увеличить неадекватные надбавки на использование транспортных средств сотрудникам, одновременно сократив расходы. Вы просто направляете деньги, идущие на уплату налогов, на сбережения как работника, так и работодателя.

Добавленная стоимость стандартной ставки возмещения миль

Ставка компенсации за пробег может побудить сотрудников ездить (или сообщать) о дополнительном пробеге, чтобы увеличить получаемую им зарплату.После отказа от вычета невозмещенных деловых расходов, повышения цен на бензин в Калифорнии и уменьшения количества командировок многие сотрудники могли счесть оправданным увеличение заявленного пробега для поездок, которые они совершают с до .

Однако это не очень хорошая долгосрочная ситуация, потому что нет очевидных ограничений для увеличения непродуктивного пробега, особенно по мере того, как туристическая активность возвращается к норме. Выплата одинаковой ставки разным сотрудникам усугубляет ситуацию, потому что из-за этого водителям с малым пробегом по-прежнему не возмещаются расходы, а водителям с большим пробегом выплачивается чрезмерная сумма.

3 шага для расчета справедливой, гибкой надбавки на автомобили на 2021 год или нормы пробега

В связи с повышенным риском нарушений трудового кодекса, текучести кадров и неспособности контролировать расходы настало время улучшить вашу политику. Точность и справедливость должны иметь приоритет. Ваше денежное довольствие или компенсация больше не могут рассматриваться как простые расходы; его следует рассматривать как вложение в ваш самый ценный ресурс: ваших сотрудников.

Поскольку сотрудники в разных сферах сталкиваются с разной динамикой затрат и поскольку пандемия создала непредсказуемые условия для поездок, жизненно важно проводить политику, позволяющую максимально гибко адаптировать возмещение расходов на автомобили для сотрудников, работающих в различных условиях.

Чтобы помочь вам, mBurse создал трехэтапный процесс для перерасчета любого плана возмещения транспортных средств на 2021 год.

Шаг 1: Самопроверка

Оцените пособие на автомобиль или компенсацию в соответствии с передовой практикой, чтобы выявить слабые места и возможности для роста. Вы отвечаете на ряд вопросов о ваших текущих правилах, а мы предоставляем диагностический отчет, который поможет вам принимать обоснованные решения.

Шаг 2: сравнительный отчет

Сравните вашу текущую программу возмещения транспортных средств с политиками ваших конкурентов, а также с политиками предприятий аналогичного размера в других отраслях.Вы отвечаете на четыре вопроса, и в течение двух рабочих дней мы предоставляем вам отчет, адаптированный для вашей компании.

Шаг 3. Получите бесплатный тариф, рассчитанный специально для вас

Используя собственные данные о расходах на транспортные средства, мы рассчитываем предлагаемую сумму или ставку компенсации, которая соответствует целям вашей организации и потребностям в расходах. Это бесплатное предложение поможет вам точно определить суммы, которые требуются различным сотрудникам для получения достаточной компенсации за транспортные средства.

Как федеральное правительство рассчитывает размер вычета миль для налоговых целей? | Малый бизнес

Когда сотрудники используют свои личные автомобили для служебных поездок, они несут значительные расходы.Как правило, в интересах работодателя выплачивать компенсацию за пробег для привлечения и удержания сотрудников, согласно HR Hero, ресурсу по трудовому праву. Такие надбавки за пробег вычитаются как коммерческие расходы при условии соблюдения правил федерального правительства, установленных Налоговой службой.

Стандартная ставка

Ежегодно IRS публикует стандартную ставку для деловых миль. Эта ставка устанавливается исходя из переменных и постоянных затрат на эксплуатацию автомобиля.Например, стандартная ставка на 2013 год составляла 56,5 цента за милю, по сравнению с 55,5 цента в 2012 году. Компания может списать возмещение миль сотрудникам как коммерческие расходы до стандартной ставки. Кроме того, сотрудники могут исключить возмещение миль из своей валовой заработной платы для целей налогообложения.

Расчет

Чтобы рассчитать норму пробега, вам нужно всего лишь умножить норму пробега вашей компании на количество миль, которое проехал каждый сотрудник. Для целей налогообложения сотрудники должны предоставить письменную документацию о пробеге, связанном с работой.Обычно сотрудники ведут журнал пробега, в котором указываются начальные и конечные показания одометра для каждой деловой поездки и общее количество пройденных миль. Необходимо указать дату, пункт назначения и цель поездки. Работодатель может оплачивать фактические расходы на транспортное средство, но для этого необходимо отслеживать все расходы, связанные с эксплуатацией транспортного средства сотрудника. Работодатели считают, что простота использования установленной надбавки за пробег предпочтительнее, поскольку она позволяет избежать сложного ведения учета.

Допустимый пробег

Только компенсация, выплаченная за мили, проеханные сотрудником исключительно в деловых целях, могут быть вычтены как коммерческие расходы.Поездки на работу и обратно на место работы сотрудника не подлежат вычету. Примеры квалифицированного делового вождения включают поездки к клиентам и за припасами, а также зарубежные командировки. Сотрудникам запрещается совмещать деловую поездку с личными поручениями. Если сотрудник прекращает заниматься личным делом, например, делать покупки в продуктовом магазине, все дополнительные мили за эту поездку не подлежат налогообложению.

Соображения

Иногда бывает удобно внести предоплату за пробег. Это разрешено правилами IRS до тех пор, пока сотрудник возвращает любую излишнюю сумму.Кроме того, если работодатель не выплачивает возмещение за мили или платит меньше стандартной ставки, установленной IRS, сотрудник может вычесть невозмещенную часть. Например, если работодатель платит 35 центов за милю, а стандартная ставка составляет 56,5 цента, работник может вычесть невыплаченные 21,5 цента за милю из своей налоговой декларации.

Ссылки

Биография писателя

Базирующийся в Атланте, штат Джорджия, У. Д. Адкинс профессионально пишет с 2008 года. Он пишет о бизнесе, личных финансах и карьере.Адкинс имеет степень магистра истории и социологии Государственного университета Джорджии. Он стал членом Общества профессиональных журналистов в 2009 году.

Ставки на питание и транспорт, использованные для расчета дорожных расходов на 2020 год и предыдущие годы

Тарифы на 2021 будут доступны на нашем сайте в 2022 . Если вы работодатель, перейдите в раздел «Пособия на автомобили и автотранспортные средства».

Также доступны цены на питание и транспорт за предыдущие годы.

Следующее относится к 2020 налоговому году.

Расходы на питание

Если вы выберете подробный метод для расчета расходов на питание, вы должны сохранить свои квитанции и потребовать фактическую сумму, которую вы потратили.

Если вы выберете упрощенный метод , запросите в канадских или американских фондах фиксированную ставку в размере 23 долларов США за обед до максимальной суммы в размере 69 долларов США в день (включая налог с продаж) на человека, без квитанций. Хотя вам не нужно хранить подробные квитанции о фактических расходах, если вы решите использовать этот метод, мы все же можем попросить вас предоставить некоторую документацию в поддержку вашего требования.

Транспортные расходы

Если вы выберете подробный метод для расчета расходов на транспортное средство, вы должны сохранить все квитанции и записи о расходах на транспортное средство, которые вы понесли в связи с расходами на переезд или вычетами жителей Севера в течение налогового года; или в течение 12-месячного периода, который вы выберете для оплаты медицинских расходов.

Транспортные расходы включают:

- операционные расходы, такие как топливо, масло, шины, лицензионные сборы, страхование, техническое обслуживание и ремонт

- расходы на владение, такие как амортизация, провинциальный налог и финансовые расходы

Отслеживайте количество километров, которые вы проехали за этот период времени, а также количество километров, которые вы проехали специально с целью переезда или медицинских расходов или для вычетов для жителей северных районов.Ваша претензия в отношении расходов на транспортное средство представляет собой процент от общих расходов на транспортное средство, который относится к километрам, проеханным на переезд, медицинские расходы или вычеты для жителей северных районов.

Например, если вы проехали 10 000 км в течение года, и половина из них была связана с вашим переездом, вы можете заявить половину общих расходов на транспортное средство в своей налоговой декларации.

Хотя вам не нужно хранить подробные квитанции о фактических расходах, если вы решите использовать упрощенный метод , мы все же можем попросить вас предоставить некоторую документацию в поддержку вашего требования.Следите за количеством километров, пройденных в течение налогового года для ваших поездок, связанных с расходами на переезд и вычетами северных жителей, или за 12-месячный период, который вы выбираете для медицинских расходов. Чтобы определить сумму, которую вы можете требовать для покрытия расходов на транспортное средство, умножьте количество километров на ставку центов / км из таблицы ниже для провинции или территории, в которой начинается путешествие.

Расчет командировочных расходов для предприятий

Фото NeONBRANDУправление расходами на командировки невероятно важно для успеха компании.Если вы работаете в этой области, значит, вы находитесь в авангарде управления денежными потоками и контролируете одни из самых больших накладных расходов в бизнесе. Это руководство поможет вам избавиться от стресса, связанного с управлением расходами, и поможет создать процесс, который, несомненно, произведет впечатление.

Что такое командировочные расходы?

Расходы на деловые поездки — это расходы, понесенные во время командировок с деловыми целями. Это может включать стоимость продуктов или услуг, необходимых для поездки, и обычно связано с поездкой вне дома на несколько дней или недель.

Какие командировочные расходы могут требовать сотрудники?

Ключевым правилом при заявлении о любых расходах является то, что они должны быть исключительно и обязательно понесены при выполнении вашей работы, поскольку она связана с бизнес-целями. Это означает, что вы, (в отличие от вашего бизнеса), не должны получать личную выгоду, требуя возмещения расходов.

Вот несколько примеров:

- Фактические расходы на поездку (самолет, билет на поезд, стоимость гостиницы и т. Д.)

- Расходы на проживание (еда и напитки, потребленные во время путешествия)

- Любые другие расходы, возникшие в связи с тем, что вы совершили поездку например развлечения.

Что не является законным командировочным расходом

Что вам также нужно учитывать, так это то, что не входит в «Командировочные расходы». Этот список выглядит так:

- Поездка в обычный офис и обратно

- Любая поездка по личным причинам.

А как насчет вождения? Могу ли я требовать возмещения расходов, если я арендую автомобиль или использую свой собственный автомобиль для вождения по служебным причинам? Да, конечно. Чтобы узнать, сколько именно вы можете требовать, ознакомьтесь с нашим Руководством по количеству миль в Великобритании.

Вы обязаны отчитываться о командировочных расходах для целей налогообложения. Однако по некоторым расходам не требуется сообщать в HMRC. Такие расходы, как автобусное обслуживание сотрудников или услуги такси, когда совместное использование пассажиров недоступно, освобождаются от налоговой отчетности.

Как управлять процессом командировок и расходов

1. Определитесь с методом оплаты труда сотрудника

Есть два основных способа оплаты расходов:

- Попросите сотрудников заплатить им аванс с помощью личной карты / банковского счета / наличными, а затем попросите их подать заявления о расходах.

- Оплачивайте расходы напрямую с банковского счета компании или карты компании.

1. Кредитная / расходная карта компании

Несмотря на то, что закон не требует этого, на подачу заявлений о расходах сотрудниками может уйти время; Возможно, вы захотите рассмотреть расходную карту компании, которая, по крайней мере, значительно упрощает отслеживание финансов. Есть много компаний, которые предлагают как отслеживание расходов, так и корпоративные кредитные карты, такие как Spendesk или Pleo — они позволят вам отслеживать и контролировать расходы из одного источника.

Если вы решите использовать корпоративные расходные карты, обязательно проведите небольшое исследование, прежде чем обращаться непосредственно в свой текущий корпоративный банк. У Плео есть хорошее руководство по выбору кредитной карты компании.

2. Оплата личными картами и подача претензий о расходах

Для многих малых и средних предприятий это более простой вариант. Попросить сотрудников оплачивать деловые расходы со своего личного счета — довольно стандартная практика. Возмещение расходов может занять много времени как для специалистов по администрированию, так и для персонала.Такие факторы, как запрос налоговых деклараций, только усложняют процесс. Более подробную информацию о налоговых последствиях возмещения расходов можно найти здесь. Если это предпочтительный метод для вашей компании, то рекомендуется использовать такое программное обеспечение, как Expensify или Spendesk. Это поможет вам оцифровать и отслеживать расходы.

2. Изложите четкую процедуру подачи и возмещения расходов

Независимо от того, используете ли вы бумажные формы, электронные таблицы или программное обеспечение для расчетов, наличие очень четкого процесса поможет вам управлять горами электронных писем, но также установит ожидания для сотрудников, которые могут ожидать возмещения расходов.Заключение соглашений об уровне обслуживания с персоналом поможет вам своевременно получать необходимую информацию, а также предотвратит отправку сотрудниками последующих электронных писем с вопросами о статусе претензий.

Вот несколько вариантов процесса, которые вам следует рассмотреть:

- Прогноз расходов перед поездкой — попросите сотрудников составить прогноз перед поездкой, это заставит их учитывать свои расходы.

- Типы квитанций и счетов — обязательно укажите, в каком формате вы ожидаете предоставить доказательства (например,грамм. налоговая накладная в формате PDF / квитанция)

- Срок подачи претензий по расходам — Убедитесь, что все претензии по расходам поданы в течение 5 рабочих дней после завершения командировки.

- Период возмещения расходов — Компания обязуется возместить персоналу в течение 15-30 дней с момента подачи заявления о расходах, в течение которого компания может запросить расходы.

Если вы решили не использовать программное обеспечение для управления расходами, убедитесь, что у вас есть стандартизированные формы отчетов о расходах, доступные для всех сотрудников.

3. Сообщите о расходной политике

Многие компании включают свою политику в отношении расходов в свою политику в отношении деловых поездок, и почти у всех есть проблемы с ее соблюдением. Независимо от того, какой вариант оплаты выбрала ваша компания, расходы вне правил компании оставляют бизнес в неловких ситуациях. Если вы дали кому-то кредитную карту компании, и они тратят не в соответствии с политикой, значит, деньги уже ушли. Если сотрудник купил что-то на свою личную карту и предъявил претензию о расходах вне политики, работодатель сталкивается с неприятным сценарием: либо оплата счета, либо недовольство сотрудника из кармана.

Лучший способ избежать этого — убедиться, что каждый сотрудник знает правила. Убедитесь, что вы четко и регулярно излагаете правила, чтобы у них не было оправдания, кроме как следовать им.

Вот способы добиться этого:

- Электронная почта всей компании каждый квартал — Отправляйте электронное письмо с политикой каждый квартал, это может не понадобиться, если у вас небольшая команда.

- Обсудите это на общих собраниях — Ваша работа важна и экономит деньги компании, и люди должны знать правила.На следующем собрании попросите несколько минут выступить с примерами (не называя имен) хороших и плохих требований о расходах

- Разместите его в интрасети своей компании — Убедитесь, что это действующий документ и легкодоступный. Свяжите его с документом Google или любым другим инструментом, который вы используете, это означает, что обновления не требуют, чтобы вы просили сотрудников удалить или игнорировать предыдущие версии,

По возможности автоматизируйте расходы для них с помощью такого инструмента, как TravelPerk, который избавляет сотрудников от необходимости сообщить о своих расходах на перелет и проживание.

Если вас беспокоит, что кто-то в вашей компании намеренно не соблюдает правила и выманивает у вас деньги, обязательно прочтите наше Руководство о том, как распознать и устранить мошенничество с расходами.

Как рассчитывать и отслеживать командировочные расходы на профессиональном уровне

Учитывая, что средняя компания будет тратить около 950 долларов на сотрудника в год только на поездки внутри страны, вполне вероятно, что администраторов и тех, кто занимается управлением расходами, попросят предоставить отчеты и разбивку о том, как компания тратит на поездки.Вот некоторые из элементов, которые значительно упростят вашу квартальную или годовую отчетность, если вы установите эти элементы сейчас.

1. Запишите все и отметьте все расходы

Звучит очевидно, но если вы не используете программное обеспечение, чтобы сделать это за вас, эти затраты времени на организацию каждой квитанции, счета-фактуры и отчета о расходах принесут огромные дивиденды, когда вы приступите к анализу расходов. Отчеты о командировках и расходах чрезвычайно важны, поскольку во многих странах эти расходы не облагаются налогом, что означает значительную экономию для компаний.

Первое, что нужно сделать, это убедиться, что вы регулярно ведете исчерпывающий учет всех своих деловых расходов. Лучше всего делать это каждый день, но, по крайней мере, вы должны стремиться делать это два раза в неделю. Все, что вы тратите, нужно подсчитывать! Не упускайте наличные платежи, их легко пропустить, но они по-прежнему являются коммерческими расходами, и о них нельзя забывать. Лучший способ сделать это — выбрать одно из множества представленных на рынке программ для бухгалтерского учета.Вы можете увидеть наши рекомендации по основным игрокам здесь. Рекомендуется отмечать расходы, чтобы при необходимости можно было легко извлекать метаинформацию. Чем более детализированы ваши записи, тем лучше. Рассмотрите возможность группировки и маркировки командировочных расходов несколькими способами.

- По типу поездки (существующий клиент, продажи, корпоративное мероприятие)

- По отделу

- По типу расходов

Рекомендуется убедиться, что ваши текущие расходы настроены в вашей системе бухгалтерского учета.Если вы знаете, что собираетесь платить поставщику каждый месяц, установите эту запись для повторения в будущие месяцы. Это гарантирует, что вы не пропустите это событие, и поможет вам лучше планировать будущее.

2. Рассчитать каждую поездку

Лучше всего видеть стоимость всей поездки, а не просто сразу разделять расходы на поездку и питание по отдельным таблицам. Это предоставит вам ценные данные, которые позволят вам сделать суждение о том, сколько выделить для будущих поездок в этот регион / мероприятие, и позволит вам определить поездки или персонал, которые, возможно, будут стоить больше, чем в среднем.Убедитесь, что учитывается каждый элемент каждой поездки, и просмотрите поездку в целом.

Это должно включать, но не ограничивается:

- Путевые расходы — самолет, поезд, аренда автомобиля, включая бензин, который вы залили в машину

- Проживание — отель, Airbnb или где бы вы ни остановились

- Еда, напитки

- Развлечения — для клиентов или если это разрешено политикой

- Соединения Wi-Fi или что-нибудь еще, что вам нужно для ведения бизнеса в дороге.

3. Классифицируйте свои расходы

Ваша бухгалтерская программа будет поставляться с предустановленными категориями, готовыми для вас, чтобы вы начали классифицировать свои расходы. Постарайтесь максимально придерживаться этих стандартных категорий. Это важно, потому что когда дело доходит до подачи налоговой декларации, вы сможете четко увидеть, какие области ваших расходов больше или меньше, чем они должны быть.

Для небольших и не повторяющихся расходов создайте поле «Прочие расходы».

Спланируйте командировочные расходы

Подсчитав и записав все свои расходы, вы можете посмотреть на расходы за предыдущие годы и определить, сколько вы, вероятно, потратите. Это поможет вам увидеть, на что вы тратите слишком много, или заранее купить более дешевые авиабилеты, отели и т. Д. Посмотрите на сезонность, периодические расходы, приход новых сотрудников, открывающих новый национальный офис.

Как сократить командировочные расходы

Есть много способов сократить командировочные расходы, вот шесть, которые вы можете исправить прямо сейчас.

1. Вы должны остаться на ночь?

У большинства бюджетных авиалиний и даже железнодорожных компаний есть рейсы рано утром и поздно вечером. Хотя это может означать немного меньше сна, это также может быть хорошим способом сэкономить деньги, поскольку они означают, что вам не нужно платить за ночь в отеле или на Airbnb. Если вы используете инструмент с автоматизированной политикой поездок, вам следует подумать о том, чтобы все поездки с ночевкой требовали одобрения.

2. Получите баллы

Авиакомпании, отели, компании по аренде автомобилей и даже альтернативные поставщики жилья имеют программы лояльности, которые потенциально могут сэкономить вашему бизнесу много денег.Ознакомьтесь с различными вариантами, которые они предоставляют, чтобы узнать, какой из них наиболее выгоден для вас.

PRO TIP: Решения для бронирования деловых поездок, такие как TravelPerk, позволят вам зарегистрировать номер вознаграждения один раз, а затем автоматически накапливать баллы каждый раз, когда вы путешествуете.

3. Выключите такси

Такси, особенно в / из аэропортов, часто являются самым дорогим способом добраться до центра города после приземления вашего рейса. Обязательно сделайте для ваших сотрудников использование поездов, метро, автобусов или маршрутных такси, чтобы сэкономить до 50%, особенно для тех, кто путешествует в одиночку.

4. Корпоративные тарифы

Если у вас есть офис более чем в одном городе, и большая часть ваших поездок проходит между офисами, возможно, стоит договориться о специальном корпоративном тарифе с близлежащими отелями. Фактически, вы можете сделать это всякий раз, когда заметите, что вы часто путешествуете по одному и тому же городу. Гостиницы часто ценят повторный бизнес. У TravelPerk есть отличная команда по согласованию корпоративных ставок, которая может сделать это за вас.

5. Получите право на суточные

Предоставляете ли вы своим путешественникам суточные на питание и другие непредвиденные расходы? Обязательно настраивайте его для каждого города.Цены могут сильно колебаться, например, даже в пределах ЕС. Помните, что HMRC устанавливает ставки на питание и на то, что вы можете вернуть, поэтому держите суточные примерно на таком же уровне, чтобы платить меньше.

6. Возврат налога

Ежегодно компании не возвращают налог (НДС) на миллиарды командировочных расходов. Каждая компания, которая делает это, тратит на 5-25% больше, чем должна!

Компании из Великобритании имеют право на возмещение НДС при деловых поездках внутри страны посредством декларации по НДС в Великобритании.Британские компании также имеют право на возмещение НДС, уплаченного в других странах, но этот НДС возмещается различными способами (некоторые из них онлайн, а некоторые требуют заполнения бумажной формы). Щелкните здесь, чтобы ознакомиться с нашим руководством по подаче заявки на НДС при деловых поездках в Европу.

Конечно, существует некоторая путаница в том, как будет выглядеть возврат НДС после Brexit. Чтобы получить все ответы, посмотрите, как Brexit повлияет на возмещение НДС в Великобритании.

Как рассчитать компенсацию и вычеты за пробег по ATO

22 февраля, 2021ОБНОВЛЕНО 22 ФЕВРАЛЯ 2021 г. • ЧТЕНИЕ 3 МИН

Поскольку мы показываем вам довольно простые расчеты, которые помогут вам рассчитать компенсацию за пробег, знайте, что мы используем текущее количество миль ATO.Для получения дополнительной информации о ставке в 2020/2021 центах за км см. Здесь.

Если вы являетесь сотрудником, ваш работодатель может использовать другую ставку, чем та, которую мы используем здесь. У них также могут быть другие правила возмещения миль. Если вы еще этого не сделали, ознакомьтесь с нашим руководством для сотрудников здесь.

Если вы работаете не по найму, помните, что если вы используете метод центов на км для расчета налогового вычета, вы можете потребовать максимум 5000 км. Если за последний финансовый год вы проехали более 5000 км, вы можете использовать метод бортового журнала.Смотрите наше руководство для получения дополнительной информации.

Простое отслеживание пробега

Попробуйте наше простое в использовании приложение бесплатно.

Как использовать ставку центов за км для расчета компенсации за пробег?

Мы рассмотрим две наиболее распространенные ситуации:

A: Вы водите свой личный автомобиль по делам, и ваша компания использует стандартную ставку ATO в центах за км, чтобы определить, сколько вам следует возместить.

Вы вели записи за последний месяц, и они показывают, что вы проехали 175 км по делам.Стандартная ставка пробега составляет 72 цента за километр. Чтобы получить возмещение, нужно умножить количество километров на ставку:

[км] * [скорость], или 175 км * 0,72 $ = 126,00 $.

B: Вы управляете транспортным средством компании для бизнеса и оплачиваете расходы по его эксплуатации (газ, нефть, техническое обслуживание и т. Д.).

В этой ситуации вы не можете использовать стандартную ставку пробега, потому что она предназначена для покрытия расходов как на владение, так и на эксплуатацию транспортного средства. В этом случае вы только им управляете.Вместо этого ваша компания установила тариф (например) 21 цент за км. Чтобы определить размер возмещения, вы снова выполните ту же операцию:

[км] * [скорость], или 175 км * 0,21 USD = 36,75 USD

Итак, здесь мы видим, что владение автомобилем, которым вы управляете для бизнеса, приводит к более высокому возмещению затрат, но также и к более высоким расходам, особенно с учетом амортизации автомобиля.

Наконец, вы можете потребовать возмещение или налоговый вычет для более чем одного автомобиля, если вам это необходимо.Просто повторите расчет по соответствующей ставке для каждой машины!

Что с бортовым методом?

Чтобы рассчитать возмещение пробега с использованием бортового метода, вам необходимо знать процент использования вашего автомобиля в коммерческих целях. Давайте посмотрим на простой пример:

В конце финансового года в вашем бортовом журнале записано 15 000 километров пробега. Из 15 000 километров 75% приходилось на служебные.

После сложения всех ваших расходов за год из хранимых вами квитанций и счетов-фактур ваши общие расходы (включая амортизацию) составят 12 000 долларов за финансовый год.Чтобы рассчитать возмещение миль, вам просто нужно выполнить следующий расчет:

[Расходы] x [% коммерческого использования] = [Вычет]

12 000 долларов США x 75% = 9 000 долларов США

Еще раз, вы можете потребовать удержание или компенсацию за более чем один автомобиль. Просто ведите отдельный журнал для каждого автомобиля. Если вы используете бумажный бортовой журнал, вы можете завести по одному на каждую машину. Некоторые приложения, такие как Driversnote, позволяют выбрать автомобиль, которым вы управляете, перед отслеживанием поездки.

Есть ли разница между методом ведения журнала и методом фактических затрат при расчете удержания?

Нет. Если вы имеете право использовать метод фактических затрат (то есть, если вы подаете налоговый вычет для компании или траста или требуете связанные с работой расходы на транспортное средство, не классифицируемое как автомобиль), расчет вы использование такое же, как описано выше для метода бортового журнала.

Как рассчитать использование моего бизнеса?

Знание части использования автомобиля для бизнеса (а не для личного пользования) полезно для определения суммы, которую вы можете требовать в качестве компенсации амортизации и других расходов, связанных с эксплуатацией этого транспортного средства.Давайте быстро рассмотрим сценарий:

Вы проехали 200 личных км за определенный период. За тот же период вы также совершили 100 км деловых поездок.

Чтобы определить использование для вашего бизнеса, разделите ваши служебные мили на общее количество пройденных миль. В нашем примере вы использовали свой автомобиль для бизнеса 33% времени: 100/300 = 0,33 или 33%. Есть смысл?

Другие примеры

Для получения дополнительной информации мы предлагаем вам продолжить чтение наших руководств, поскольку они предоставляют конкретную информацию, которая может помочь вам в зависимости от ваших собственных обстоятельств.

Статьи по теме

Этот материал был подготовлен только для общих информационных целей, и его не следует воспринимать как профессиональный совет со стороны Driversnote. Вам следует подумать о том, чтобы обратиться за независимой юридической, налоговой или финансовой консультацией к профессионалу, чтобы проверить, как эта информация соотносится с вашими собственными обстоятельствами. Соответствующие законы также время от времени меняются.

Как рассчитать суточные в Германии в 2021 году

Германия известна во всем мире своей культурной приверженностью к эффективности и вниманием к деталям.По большей части эти идеи сослужили стране хорошую службу — она может похвастаться четвертой по величине экономикой в мире; сначала в Европе.

Но в некоторых случаях эффективность и точность сталкиваются друг с другом. И командировки — один из таких случаев.

Сотрудники немецких компаний имеют фиксированные ставки суточных для покрытия командировочных расходов . Они устанавливаются правительством, что теоретически делает вещи более эффективными. Компаниям не нужно разрабатывать свою собственную политику — они просто следуют правилам.

Но есть проблема: правила довольно сложны, и многие компании изо всех сил стараются им следовать.

Эффективность и точность.

В этой статье мы дадим вам четкий обзор закона о деловых поездках в Германии и за границу.

Каковы ставки суточных?

Это, вероятно, будет понятно большинству читателей, но важно, чтобы мы изложили именно то, о чем говорим. Во время командировок по работе определенные расходы несет сотрудник, и компания должна их возместить.

Предполагается, что некоторые расходы будут покрываться из ваших суточных, поэтому их не нужно заявлять отдельно. Вам просто нужно, чтобы эти расходы были ниже установленных вами суточных.

Другие расходы не покрываются вашими суточными, поэтому вам следует включить их в претензию о расходах.

Покрывается суточными

Они подпадают под фиксированные ставки, указанные ниже, и не следует истребовать отдельно .

- Питание, приобретенное в пути по работе

Закон (см. Ниже) говорит только о питании.Некоторые сотрудники предпочтут включить другие небольшие расходы (например, билеты на метро или канцелярские товары), вместо того чтобы требовать возмещения этих незначительных расходов.

Не оплачиваются суточные

Эти расходы все равно должны быть возмещены компанией в рамках отдельной претензии .

- Рейсы

- Транспорт в / из аэропорта или встречи

- Размещение при ночевке

- Расходы на питание и прочие расходы, понесенные во время встречи с клиентами

Помните об этом различии во время путешествий.Теперь давайте посмотрим на особые правила выплаты суточных.

Закон о немецких ставках суточных