Формула расчета оборачиваемости: Оборачиваемость товарных запасов | Склад в Excel

Коэффициент оборачиваемости запасов. Формула расчета по балансу

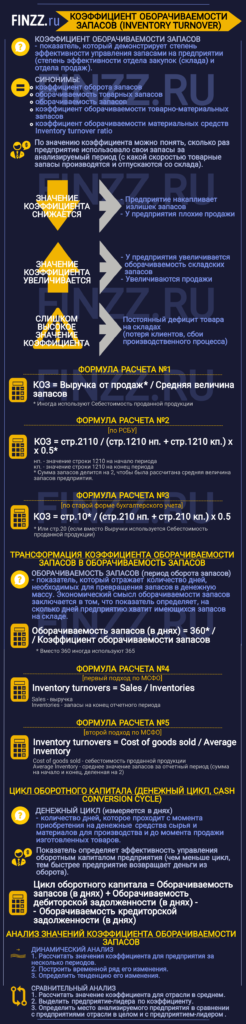

Разберем коэффициент оборачиваемости запасов. Данный коэффициент входит в состав группы показателей Деловой активности предприятия (Оборачиваемости). Коэффициенты из данной группы показывают интенсивность (скорость оборота) использования активов или обязательств. С помощью них можно узнать, как активно предприятие ведет свою деятельность. Отсюда второе название у группы – Деловая активность. В иностранных литературных источниках данный коэффициент носит название – Inventory turnover.

Инфографика: Коэффициент оборачиваемости запасов

Коэффициент оборачиваемости запасов. Экономический смысл

Коэффициент показывает эффективность управления запасами на предприятии. Он определяет сколько раз за анализируемый период, предприятие использовало свои запасы. Другими словами, коэффициент показывает скорость, с которой товарные запасы производятся и отпускаются со склада предприятия. Это показатель эффективности отдела закупок (склад) и отдела продаж.

Анализ коэффициента оборачиваемости запасов

Как же анализировать значение данного коэффициента? Если значение снижается (▼), то говорит о том, что:

- предприятие накапливает излишек запасов,

- у предприятия плохие продажи.

Если значение коэффициента увеличивается (▲), то это говорит о том, что:

- у предприятия увеличивается оборачиваемость складских запасов,

- увеличиваются продажи.

Высокие значения данного коэффициента также нежелательны для предприятия, так как это зачастую связано с постоянным дефицитом товара на складах, что приводит к потерям клиентов и перебоям производственного процесса. Необходимо находить золотую грань для каждого предприятия.

Коэффициент оборачиваемости запасов и его синонимы

У коэффициента существуют синонимы, которые зачастую попадаются в экономической литературе. Чтобы у вас не возникали трудности с трактовкой коэффициентов, ниже приведу синонимы коэффициента оборачиваемости запасов:

- Коэффициент оборота запасов,

- Оборачиваемость товарных запасов,

- Оборачиваемость запасов,

- Коэффициент оборачиваемости товарно-материальных запасов,

- Коэффициент оборачиваемости материальных средств,

- Inventory turnover ratio,

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период.

Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Видео-урок: “Расчет ключевых показателей деловой активности для ОАО “Газпром”

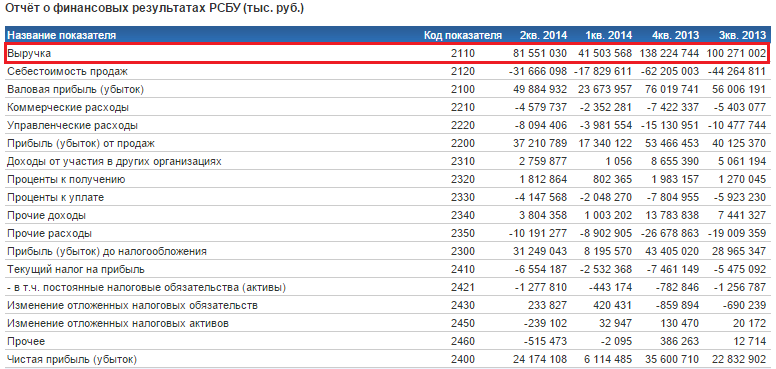

Коэффициент оборачиваемости запасов. Расчет на примере ОАО «АЛРОСА»

| Пришло время разобрать пример. Рассмотрим расчет коэффициента оборачиваемости запасов для ОАО «АЛРОСА», которое является крупнейшим предприятием по добыче алмазов. |

Расчет коэффициента оборачиваемости запасов для ОАО “АЛРОСА”. Баланс

Расчет коэффициента оборачиваемости запасов для ОАО “АЛРОСА”. Финансовые результаты

Данные по балансу ОАО «АЛРОСА» берутся с официального сайта компании. Рассчитаем коэффициент оборачиваемости запасов за год. Возьмем 4 периода 3,4 за 2013 год и 1,2 за 2014 год. Это позволит охватить один календарный год.

Расчет коэффициентов оборачиваемости запасов для ОАО «АЛРОСА»:

Коэффициент оборачиваемости запасов 2013-4 = 138224744/(43416382+39598628)*0,5 = 3,3

Коэффициент оборачиваемости запасов 2014-1 =41503568/(39598628+37639412)*0,5 = 1

Коэффициент оборачиваемости запасов 2014-2 =81551030/(37639412+41581870)*0,5 = 2

Значения коэффициента оборачиваемости запасов для ОАО «АЛРОСА» не постоянно, не выражено четкой тенденции и к росту или падению. Для более детального анализа желательно определить среднее значение коэффициента по отрасли.

Коэффициент оборачиваемости запасов. Норматив

Определенного нормативного значения у коэффициента нет. У каждой отрасли будут свои средние значения коэффициента. Анализ коэффициента можно проводить следующим образом:

- Динамический анализ. Рассчитать значения коэффициента для нашего предприятия за несколько периодов и построить временной ряд его изменения. Это позволит определить тенденцию его изменения.

- Сравнительный анализ. Рассчитать значение коэффициента для отрасли в среднем, а также выделить предприятие лидера по коэффициенту. Это даст возможность определить наше место в сравнении с предприятиями отрасли в целом.

Резюме

Подведем итоги анализа коэффициента оборачиваемости запасов. Он показывает интенсивность использования запасов предприятием. Чем выше данный коэффициент, тем предприятие более эффективно предприятие работает

Читайте также статью>> “Топ-12 коэффициентов для финансового анализа“, где рассказывается о 12 самых главных коэффициентах, которые необходимо рассчитывать в первую очередь.

Автор: Жданов Василий Юрьевич, к.э.н.

Оборачиваемость запасов в днях — формула

Успешное ведение коммерческой деятельности любой направленности требует от руководства постоянно проводить анализ базовых экономических показателей. Одним из них является оборачиваемость запасов. Данный показатель в динамике позволяет определить эффективность использования сырья и материалов в организации.

Что представляет собой оборачиваемость запасов в днях

Оборачиваемость запасов в днях показывает временной промежуток, в течение которого сырье (запасы) компании проходят полный оборот. Значение данного показателя используется не только аналитическими службами, но и отделом логистики, определяющим потребность организации в сырье, а также составляющим схемы движения запасов между подразделениями компании.

Для чего организации может потребоваться исчисление такого показателя, как оборачиваемость запасов в днях? В первую очередь, период оборачиваемости запасов предназначается для построения системы прогнозов остатков запасов на складах. В этом случае организации мало знать, насколько быстро оборачивается сырье. Для прогнозирования нужна информация о том, сколько длится весь цикл. Именно для этой цели производят исчисление оборачиваемости запасов в днях (формула расчета ниже).

Расчет оборачиваемости запасов в днях: формула

Для того чтобы определить, как посчитать оборачиваемость запасов в днях, в первую очередь следует произвести исчисление коэффициента оборачиваемости, наглядно отражающего оборачиваемость сырья в разах, то есть число совершаемых оборотов в течение конкретного временного интервала. Значение коэффициента оборачиваемости определяется на основании формулы:

- Коб-ти = Выручка или Себестоимость / Средний объем запасов

Компания вправе самостоятельно определить, какой из показателей принимать за основу, себестоимость или выручку.

Определить значение среднего объема запасов можно следующим образом:

- Средний объем запасов = (Сумма запасов на начало периода + Сумма запасов на конец периода) / 2.

Рассчитав коэффициент оборачиваемости запасов, можно определить оборачиваемость запасов в днях.

- Формула: Оборачиваемость в днях = Временной интервал в днях / Коб-ти.

В качестве показателя временного интервала в большинстве случаев принимается 365 календарных дней.

Значение показателя оборачиваемости запасов

Законодательством не установлено нормативного значения оборачиваемости запасов в днях. Компаниям следует самостоятельно определить оптимальную продолжительность движения ТМЦ. Для того чтобы исчислить значение показателя, которое будет максимально соответствовать виду осуществляемой деятельности и экономической обстановке в организации, специалисты рекомендуют анализировать оборачиваемость запасов за несколько временных интервалов одновременно.

Сравнивая величину периода оборачиваемости запасов в динамике, важно отметить, что чем выше величина данного показателя, то есть длиннее полный цикл, тем больше остатков товара на складах и, как следствие, ниже оборачиваемость запасов. В том случае, когда оборачиваемость в днях невысокая и полный оборот запасы осуществляют за небольшой промежуток времени, сырье в компании используется с высокой результативностью и отдачей.

Тщательный анализ показателей оборачиваемости позволяет досконально изучить рациональность использования того или иного сырья, а также на основе аналитических мероприятий разработать и утвердить программу контроля над движением запасов в организации.

Оборачиваемость запасов — формула расчета и калькулятор онлайн

Под таким термином, как оборачиваемость запасов, принято понимать параметр, характеризующий обновляемость запасов какой-либо продукции, товаров, сырья, материалов в течение определенного расчетного периода. Если же говорить о складском комплексе, то в данном случае параметр оборачиваемости определяет скорость, с которой грузы производятся и отпускаются со склада. Именно по этому параметру определяют степень эффективности, с которой взаимодействуют две службы – служба закупки и служба продажи.

Если параметр оборачиваемости является низким, это однозначно свидетельствует о неудовлетворительном показателе финансовой и коммерческой деятельности компании. Кроме того, это служит сигналом о том, что в компании наблюдается избыточность грузов, или о том, что в компании плохие продажи.

И наоборот, если параметр оборачиваемости высокий, тем быстрее осуществляется оборот финансов, вложенных в товары, а следовательно, быстрее происходит и возврат денег в форме выручки. Другими словами, для успешной коммерческой деятельности компании необходимо соблюдать оптимальность запасов, а такой параметр, как оборачиваемость запасов, рекомендуется постоянно отслеживать.

Считаем параметр оборачиваемости запасов

Для того чтобы осуществлять постоянный мониторинг оборачиваемости запасов, необходимо знать следующие показатели:

- показатель среднего запаса товаров за конкретный период. Т.е. нужно знать, сколько грузов, товаров или сырья находится в складском комплексе, например, в течение месяца;

- длительность расчетного периода. В этом качестве может использоваться любой временной промежуток, например, год, месяц, для скоропортящихся товаров – неделя;

- показатель товарооборота за расчетный период. Этот параметр рассчитывается в складских ценах.

Теперь немного подробней об этих показателях. Показатель среднего запаса товаров рассчитывается как сумма на начало периода и на его конец, поделенная пополам. Если производится расчет показателя среднего запаса товаров, то необходимо использовать формулу среднего хронологического числа, а не среднего арифметического.

В чем измеряется и как рассчитывается оборачиваемости запасов

В том случае, когда речь ведется о параметре оборачиваемости запасов, как правило, используются следующие показатели:

- коэффициент оборачиваемости запасов товаров. Данный параметр рассчитывается как отношение себестоимости реализованных товаров к количеству запасов за расчетный период в среднем;

- показатель оборачиваемости запасов в днях. Он определяет, за сколько дней будет продан средний складской запас. Формула, по которой производится расчет показателя оборачиваемости запасов товаров в днях, выглядит следующим образом: Об дн = Средний запас товаров * кол-во дней / Оборот товаров за этот период;

- показатель оборачиваемости запасов товаров в разах. Показывает, сколько раз за расчетный период товар смог «обернуться», т.е. реализоваться.

Получите 267 видеоуроков по 1С бесплатно:

Формула, по которой производится расчет показателя оборачиваемости товарных запасов в разах, выглядит следующим образом:

Об раз = Себестоимости реализованных товаров / Средний запас товаров за период.

Оборачиваемость запасов не имеет утвержденных или общепринятых нормативных показателей. Наиболее оптимальные цифры должны определяться в результате анализа в пределах одной отрасли.

Калькулятор оборачиваемости товара на складе

Для достижения большего эффекта рекомендуется проводить такой анализ в рамках каждого конкретного предприятия. Кроме того, следует помнить, что для компаний, которым присуща высокая рентабельность, как правило, свойственен более низкий показатель оборачиваемости запасов в сравнении с компаниями с пониженной нормой рентабельности.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Какой период оборачиваемости товарных запасов считается эффективным

Оборачиваемость запасов представляет собой систему показателей, характеризующих обновляемость запасов ТМЦ, сырья, готовой продукции в течение определенного периода. Период оборачиваемости – один из таких показателей. Он рассчитывается, в частности, по отношению к товарным запасам.

Оборачиваемость запасов и ее показатели

Анализ оборачиваемости запасов имеет первостепенное практическое значение для любой фирмы, вне зависимости от вида ее деятельности. Он показывает, насколько интенсивно за период использовался имеющийся остаток запасов. На основе данных делаются выводы:

- о качестве запасов;

- об эффективном управлении ими;

- о путях использования выявленных остатков некондиционных, устаревших запасов.

Очевидно, что, чем чаще запасы используются в производстве товаров, работ и услуг, чем быстрее «оборачиваются», тем больше возможностей получить прибыль.

Если говорить о готовой продукции складского хранения, то оборачиваемость товарных запасов говорит о скорости, с которой товарные запасы пополняются из производства и отпускаются со склада, т.е. насколько эффективно осуществляется управление ими.

Оборачиваемость запасов характеризуется рядом показателей. Отметим наиболее часто употребляемые в целях анализа.

Коэффициент оборачиваемости запасов может быть рассчитан двояко:

- делением себестоимости на среднегодовой остаток запасов;

- делением выручки на среднегодовой остаток запасов.

Если речь идет о запасах товара, учет ведется в складских ценах, а не продажных. Как правило, при расчете знаменателя суммируется остаток ТМЦ на начало и на конец анализируемого периода, затем полученное значение делится на 2.

На заметку! Иногда средний товарный остаток за период выделяют и анализируют как отдельный показатель. Применяться может формула не только средней арифметической, но и средней хронологической ТЗС = (Тз1/2 + Тз2 + …+ ТзN/2) / N-1, где Тз1 – ТзN — это запасы на определенную дату, а N – число анализируемых точек контроля, промежуточных дат периода.

Одним из самых удобных и наглядных показателей признан период оборачиваемости в днях. Его применяют в первую очередь в торговой сфере, для товаров с ограниченным сроком годности, скоропортящейся товарной массы.

Период оборачиваемости товарных запасов

Все названные выше показатели связаны между собой. Период оборачиваемости товарных запасов (ПОЗ) исчисляется на основе рассчитанного коэффициента оборачиваемости запасов. Он исчисляется в днях.

Простейшая формула показателя выглядит так: Оборачиваемость запасов = 365/ Коэффициент оборачиваемости запасов.

Здесь в расчет берется период 365 дней, поскольку исчисление показателей оборачиваемости чаще всего делается за год. Вместо годового может быть взят любой другой период, исчислена другая величина периода в днях (ВПдн).

Как рассчитывать коэффициент оборачиваемости запасов (Коз) и от чего он зависит, мы говорили выше. В общем случае формула принимает вид ПОЗ = ВПдн / Коз.

Какой период оборачиваемости товарных запасов считается эффективным? Чтобы ответить на поставленный вопрос, нужно рассматривать не только исчисленные значения, но и специфику работы фирмы. Например, период оборачиваемости товарных запасов — 45 дней. Это означает, что количества тех или иных запасов на складах хватит фирме на полтора месяца.

Запасы товара, согласно этой методике, можно считать по наименованиям и в целом по количеству и по стоимости, соотносить эти данные с потребностями в товаре контрагентов, деловых партнеров, покупателей.

Так, увеличение периода грозит затариванием складов, увеличением затрат на хранение, появлением залежалого, теряющего свои потребительские качества, товара. Однако и чрезмерная быстрота оборачиваемости может привести к проблемам в ведении бизнеса. Фирма не хочет нести значительные складские затраты и построила схему отгрузки так, чтобы сделать период оборачиваемости минимальным (несколько дней). Вследствие этого возможны перебои в отгрузке, срыв договорных обязательств, невозможность удовлетворить спрос на товар, что наносит вред деловой репутации.

Иногда замедление оборачиваемости оправдано экономически, например:

- в ожидании сезонного спроса на товар;

- возможность воспользоваться выгодным предложением, приобрести товар по сниженным ценам;

- прогноз значительного изменения курса валют, увеличения первоначальных затрат по приобретению.

Анализ периода оборачиваемости товарных запасов без учета их ассортимента не дает полного представления об экономической эффективности ресурсов. Пример: оборачиваемость хлебобулочных изделий как товара значительно выше оборачиваемости алкогольных напитков, однако реализация алкоголя приносит более высокую прибыль.

Всё по полочкам

- Период оборачиваемости товарных запасов исчисляется делением дней периода на коэффициент оборачиваемости запасов и выражается также в днях.

- Коэффициент оборачиваемости, в свою очередь, можно исчислить, разделив себестоимость (или выручку) на среднегодовой остаток запасов.

- Период оборачиваемости указывает, на сколько дней хватит запасов товара у фирмы при сложившемся уровне производства.

- Показатель анализируется с учетом специфики производства, продаж, заключенных договоров с контрагентами, колебаний рыночных цен, спроса и предложения.

Оборачиваемость денежных средств

В статье мы рассмотрим коэффициент оборачиваемости денежных средств предприятия, формулу расчета и нормативные значения.

Оборачиваемость денежных средств

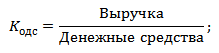

Коэффициент оборачиваемости денежных средств – показатель, относящийся к группе показателей деловой активности, и характеризует скорость обращения денежных средств на предприятии. Коэффициент отражает количество оборотов, которые совершили денежные средства на счетах и в кассе предприятия.

Формула расчет оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств представляет собой отношение выручки от продаж товаров к среднему объему денежных средств в кассе и на счетах предприятия и рассчитывается по формам №1, №2 бухгалтерского баланса. Формула имеет следующий вид:

Следует заметить, что на практике, формулу расчета показателя иногда модифицируют и в знаменателе помимо денежных средств используют и краткосрочные финансовые вложения, таким образом, оценивается интенсивность оборота наиболее ликвидных активов предприятия. Более подробно про коэффициенты оборачиваемости активов читайте в статье “Коэффициенты оборачиваемости. 6 формул расчета“.

Формула расчета периода оборачиваемости денежных средств

Период оборачиваемости денежных средств показывает количество дней необходимых для совершения одного полного цикла. Формула расчета периода оборачиваемости денежных средств имеет следующий вид:

Конкретного нормативного значения для данных показателей деловой активности не существуют. Анализ коэффициентов происходит в оценке динамики их изменения. Так снижения коэффициента оборачиваемости денежных средств и увеличение цикла оборота свидетельствует о снижении эффективности использования высоколиквидных активов предприятия. Это негативная динамика может привести к уменьшению финансирования производственной деятельности компании и снижению финансовой устойчивости в долгосрочной перспективе.

Видео-урок: “Расчет ключевых коэффициентов оборачиваемости для ОАО “Газпром”

Автор: к.э.н. Жданов Иван Юрьевич

Оборачиваемость запасов: коэффициент, расчет, формула

Оборачиваемость запасов — это расчетный показатель, который отражает, сколько раз среднегодовой остаток товаров был использован за отчетный период. Правильный расчет и своевременный анализ позволят избежать дефицита товаров, а также исключить затоваренность складских помещений. Важно правильно применять показатель на практике.

Для чего нужен показатель

Бесперебойная работа экономического субъекта невозможна без экономических и материальных ресурсов. При дефиците запасов обеспечить полноценный производственный цикл проблематично. Но и при переизбытке ТЗ рациональность использования ресурсов снижается: компании придется обеспечить сохранность излишков, распределить избыток по точкам сбыта, пересмотреть план действий, чтобы исключить затоваривание.

Именно для решения аналогичных проблем необходим анализ оборачиваемости запасов. Этот показатель отражает скорость использования ТЗ в течение производственного цикла или иного промежутка времени. Правильная расстановка приоритетов позволит компании рационально запланировать заготовку и использование материалов, сырья и готовой продукции.

Экономический анализ оборачиваемости ТЗ позволит исключить такие негативные факторы:

- устранить перебои с поставками материалов, необходимых для производства;

- исключить залежалость товаров и сырья на складах;

- сократить количество списанных ТМЦ с истекшим сроком годности;

- уменьшить затраты на содержание складских помещений для обеспечения сохранности излишков товара;

- снижение количества неэффективных и неиспользуемых ТМЦ;

- рационализировать траты на оплату трудовых ресурсов, занятых переработкой, доставкой и хранением ТЗ.

Как считать

При исчислении показателя используется усредненное значение ТЗ. Отметим, что под товарными запасами следует понимать не только сырье и материалы, используемые в производственном цикле. Но в расчет оборотного запаса включают и готовую продукцию, предназначенную для реализации.

Усредненное значение — это среднегодовой остаток товаров. Экономический показатель исчисляется на основании данных бухгалтерского учета. К примеру, чтобы исчислить значение за год, необходимо сложить стоимость сырья и товаров на начало отчетного года и на конец года по бухгалтерскому балансу. Полученную сумму делят на 2. Это и есть среднегодовой остаток товара.

Расчетная формула оборота запасов предусматривает два варианта исчисления:

- Как отношение среднегодового остатка товаров к себестоимости продаж за расчетный период:

Коэффициент = себестоимость продаж / среднегодовой остаток товара.

- Как отношение выручки от реализации за отчетный период к среднегодовому остатку ТЗ:

Коэффициент = выручка от реализации / среднегодовой остаток ТЗ.

На практике второй метод расчета используется чаще, так как он позволяет получить наиболее достоверные результаты. Все объясняется тем, что при первом способе исчисления в расчет включается себестоимость. Но порядок формирования себестоимости продаж для каждого предприятия индивидуален. Например, фирма может по-разному учитывать управленческие расходы в себестоимости или выделять их отдельной строкой в финансовом результате.

Следовательно, вторая формула товарного запаса отражает наиболее четкую картину оборачиваемости, так как не зависит от особенностей учетной политики в части формирования себестоимости продукции.

Оборачиваемость в днях

Помимо скорости оборачиваемости ТЦ, компании исчисляют длительность оборота запасов в днях. То есть на сколько дней деятельности компании хватит имеющихся запасов продукции и сырья.

Показатель исчисляется по формуле:

Оборачиваемость в днях = 365 / коэффициент оборачиваемости производственных запасов.

Анализ оборачиваемости

Исчислив показатели, необходимо приступить к сравнению и анализу. Нормативных значений для коэффициента оборачиваемости не предусмотрено. Каждый экономический субъект самостоятельно определяет нормативные стандарты с учетом специфики отрасли и деятельности.

Снижение показателя оборачиваемости говорит о затоваренности. Это может быть спровоцировано такими факторами:

- неэффективное управление ТМЦ;

- низкий уровень сохранности МЗ на складах;

- накопление непригодных ТЦ;

- неверное планирование;

- неэффективная логистика;

- снижение спроса на производимую продукцию и прочее.

Увеличение коэффициента не говорит о положительном течении дел. Наоборот, резкий скачок показателя означает, что резервы истощены. Причины:

- перебои с поставками МЗ и ТМЦ;

- удорожание сырья;

- несоответствие качественных характеристик запасов и требований технологического цикла;

- необходимость в модернизации оборудования;

- необходимость в пересмотре графика и сроков доставки, отгрузки, обработки сырья.

Средний ТЗ

Еще один экономический показатель, используемый для анализа обеспеченностью ТМЦ — расчет товарного запаса. Для анализа выводятся средние значения, которые отражают, какое количество МЗ имеется в обороте за определенный период времени.

Формула исчисления выглядит так:

Средний товарный запас = [(Тов1 / 2) + Тов2 + Тов3 + (Тов (ДЕНЬ) / 2)] / (ДНИ – 1),

где:

- Тов1, Тов2, Тов3 — количество материальных резервов, сырья или продукции в 1-й, 2-й и 3-й день анализируемого периода;

- Тов (ДЕНЬ) — количество материальных резервов, сырья или продукции в последний день операционного периода;

- ДНИ — общее количество дней в периоде.

Длительность периода выбирается любая, в зависимости от ситуации. Компания может рассчитывать и среднемесячный запас или, например, недельный или квартальный.

Пример исчисления

ООО «Весна» реализует холодильники. За неделю количество товаров менялось так:

1 день | 200 |

2 день | 180 |

3 день | 160 |

4 день | 140 |

5 день | 220 |

6 день | 210 |

7 день | 204 |

Средний ТЗ = (200 / 2) + 180 + 160 + 140 + 220 + 210 + (204 / 2) / (7-1) = 1112 / 6 = 185,33.

Следовательно, среднее значение ТЗ для ООО «Весна» за анализируемую неделю — 185 холодильников в день.

Оборачиваемость запасов | КАЛЬКУЛЯТОР

Определение

Что такое оборачиваемость запасов – это важный показатель, характеризующий обновляемость запасов готовой продукции, различных материалов и сырья за рассматриваемый промежуток времени. Данный показатель говорит о том, насколько хорошо взаимодействуют между собой отделы продаж и закупок. Если идет речь о предприятии, которое не изготавливает, а перепродает продукцию, то оборачиваемость показывает скорость, с которой закупается и продается готовая продукция.

Расчет оборачиваемости запасов необходим для того, чтобы согласовать закупки/производство и продажи на предприятии. Очень низкая скорость оборачиваемости говорит о том, что закупается или производится слишком много товара, который не реализуется. Также это может говорить о плохой рекламе, отсутствии каналов реализации и других факторах, которые мешают продажам. Высокая оборачиваемость свидетельствует об успешной работе организации, так как чем больше было произведено и продано продукции, тем большую прибыль получит предприятие. Скорость оборота запасов может быть высока и у убыточного предприятия, которое не наладило ценовую политику.

Формулы

Чтобы найти среднее количество запасов на временной период необходимо суммировать запасы на начало и на конец периода, а полученное значение разделить на 2. Важно обратить внимание, что для данного показателя принято использовать средне хронологическое, а не среднеарифметическое значение.

Средний остаток запасов = (Запасы на начало периода + Запасы на конец периода) / 2

Коэффициент оборачиваемости запасов представляет собой отношение себестоимости всех товаров, проданных за год или любой другой рассматриваемый период к средней величине запасов на этот же период. Другими словами, это отношение себестоимости всей проданной продукции к среднему количеству запасов, находящемуся на складе.

Коэффициент оборачиваемости запасов = Стоимость проданных товаров / Средний остаток запасов

Коэффициент оборачиваемости дебиторской задолженности

| Формула | Анализ

Оборачиваемость дебиторской задолженности — это коэффициент эффективности или коэффициент активности, который измеряет, сколько раз предприятие может превратить свою дебиторскую задолженность в денежные средства в течение периода. Другими словами, коэффициент оборачиваемости дебиторской задолженности измеряет, сколько раз предприятие может собрать свою среднюю дебиторскую задолженность в течение года.

Чередом называется каждый раз, когда компания собирает среднюю дебиторскую задолженность. Если бы компания имела 20 000 долларов США средней дебиторской задолженности в течение года и собрала 40 000 долларов США дебиторской задолженности в течение года, компания дважды изменила бы свою дебиторскую задолженность, поскольку она собрала вдвое большую сумму средней дебиторской задолженности.

Этот коэффициент показывает, насколько эффективно компания получает свои кредитные продажи от клиентов. Некоторые компании собирают свою дебиторскую задолженность от клиентов в течение 90 дней, в то время как другим требуется до 6 месяцев, чтобы получить от клиентов.

В некотором смысле коэффициент оборачиваемости дебиторской задолженности также можно рассматривать как коэффициент ликвидности. Компании становятся более ликвидными, чем быстрее они могут превратить свою дебиторскую задолженность в наличные.

Формула

Оборачиваемость дебиторской задолженности рассчитывается путем деления чистых продаж в кредит на среднюю дебиторскую задолженность за этот период.

Причина, по которой вместо чистых продаж используются чистые продажи в кредит, заключается в том, что продажи за наличные не создают дебиторской задолженности. Только продажи в кредит устанавливают дебиторскую задолженность, поэтому продажи за наличные не учитываются. Чистые продажи просто относятся к продажам за вычетом доходов и продаж с возвратом средств.

Чистую выручку от продаж в кредит обычно можно найти в отчете о прибылях и убытках компании за год, хотя не все компании отчитываются о продажах за наличные и в кредит отдельно. Средняя дебиторская задолженность рассчитывается путем сложения начальной и конечной дебиторской задолженности за год и деления на два.В некотором смысле это приблизительный расчет средней дебиторской задолженности за год.

Анализ

Поскольку коэффициент оборачиваемости дебиторской задолженности измеряет способность бизнеса эффективно собирать свою дебиторскую задолженность, имеет смысл только то, что более высокий коэффициент будет более благоприятным. Более высокие коэффициенты означают, что компании собирают дебиторскую задолженность чаще в течение года. Например, коэффициент 2 означает, что компания собирала среднюю дебиторскую задолженность дважды в течение года.Другими словами, эта компания каждые шесть месяцев собирает деньги с клиентов.

Более высокая эффективность благоприятна также с точки зрения движения денежных средств. Если компания сможет получить наличные от клиентов раньше, она сможет использовать эти деньги для оплаты счетов и других обязательств.

Оборачиваемость дебиторской задолженности также является индикатором качества продаж в кредит и дебиторской задолженности. Компания с более высоким коэффициентом показывает, что продажи в кредит с большей вероятностью будут получены, чем компания с более низким коэффициентом.Поскольку дебиторская задолженность часто проводится в качестве обеспечения ссуд, важно ее качество.

Пример

Bill’s Ski Shop — это розничный магазин по продаже лыжного снаряжения. Билл предлагает счета всем своим основным клиентам. В конце года баланс Билла показывает 20 000 долларов дебиторской задолженности, 75 000 долларов валовых продаж в кредит и 25 000 долларов прибыли. В прошлогоднем балансе дебиторская задолженность составила 10 000 долларов.

Первое, что нам нужно сделать для расчета оборачиваемости векселей, — это рассчитать чистые продажи в кредит и среднюю дебиторскую задолженность.Чистые продажи в кредит равны валовым продажам в кредит за вычетом прибыли (75 000–25 000 = 50 000). Среднюю дебиторскую задолженность можно рассчитать путем усреднения начального и конечного остатков дебиторской задолженности ((10 000 + 20 000) / 2 = 15 000).

Наконец, коэффициент оборачиваемости дебиторской задолженности Билла за год может быть таким.

Как видите, оборот по векселю составляет 3,33. Это означает, что Билл взыскивает свою дебиторскую задолженность примерно 3,3 раза в год или раз в 110 дней. Другими словами, когда Билл совершает продажу в кредит, ему потребуется 110 дней, чтобы получить деньги от этой продажи.

.

финансовых формул (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим находят финансовые формулы невероятно полезными в повседневной жизни. Используете ли вы финансовые формулы для личных или по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений.Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей. Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

Финансовые формулы.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа которые изучают финансы и бизнес, для профессионалов в области корпоративных финансов, FinanceFormulas.net поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить больше всего от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес , могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь Если вы забыли, как использовать конкретную формулу или набор уравнений, наши инструменты станут бесценным ресурсом.FinanceFormulas.net не только упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы больше никогда не придется тратить время на поиск нужного инструмента.

Любой . Люди любого возраста могут пользоваться калькуляторами в FinanceFormulas.net, чтобы помочь им справляться с финансовыми трудностями повседневной жизни. Ипотека, задолженность по кредитной карте или понимание академической оценки вашего инвестиции, такие как акции и облигации, он имеет доступ к правильным формулам, уравнениям и калькуляторам, которые могут помочь вам проложите свой путь к финансово благополучной жизни.

Планируете ли вы использовать бесплатные формулы, предоставляемые FinanceFormulas.net, для личного или академического использования, FinanceFormulas.net здесь, чтобы помочь вам найти банковские формулы, формулы акций и облигаций, корпоративные и прочие формулы, которые вам нужны.

Вернуться к началу

Об авторе