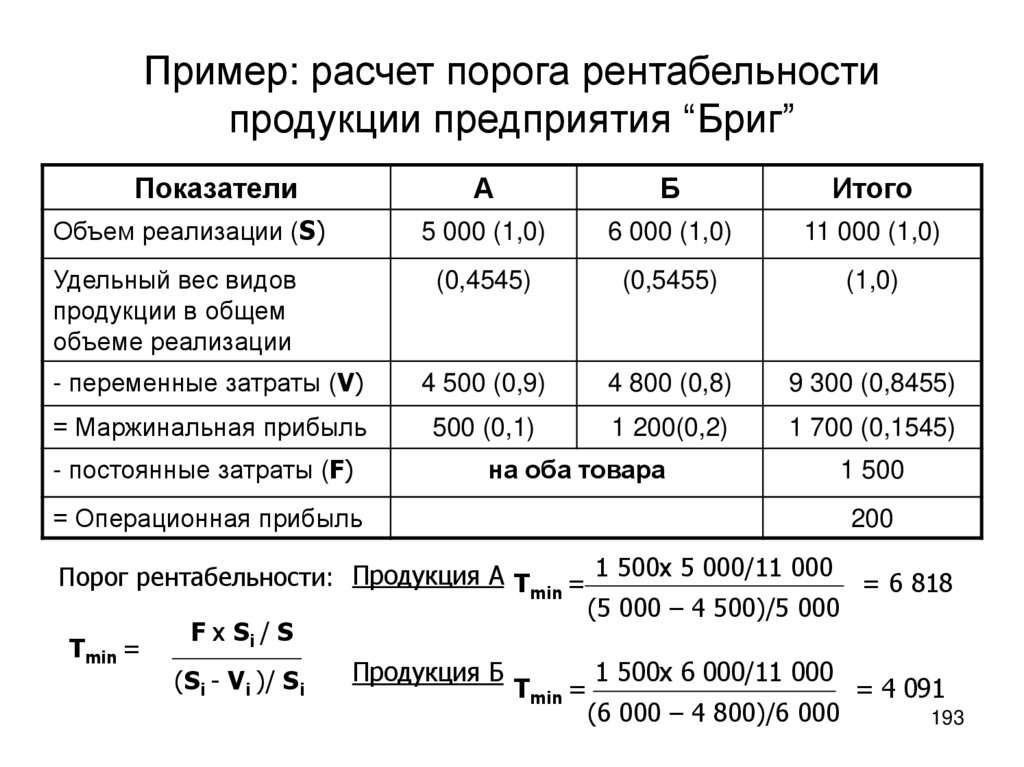

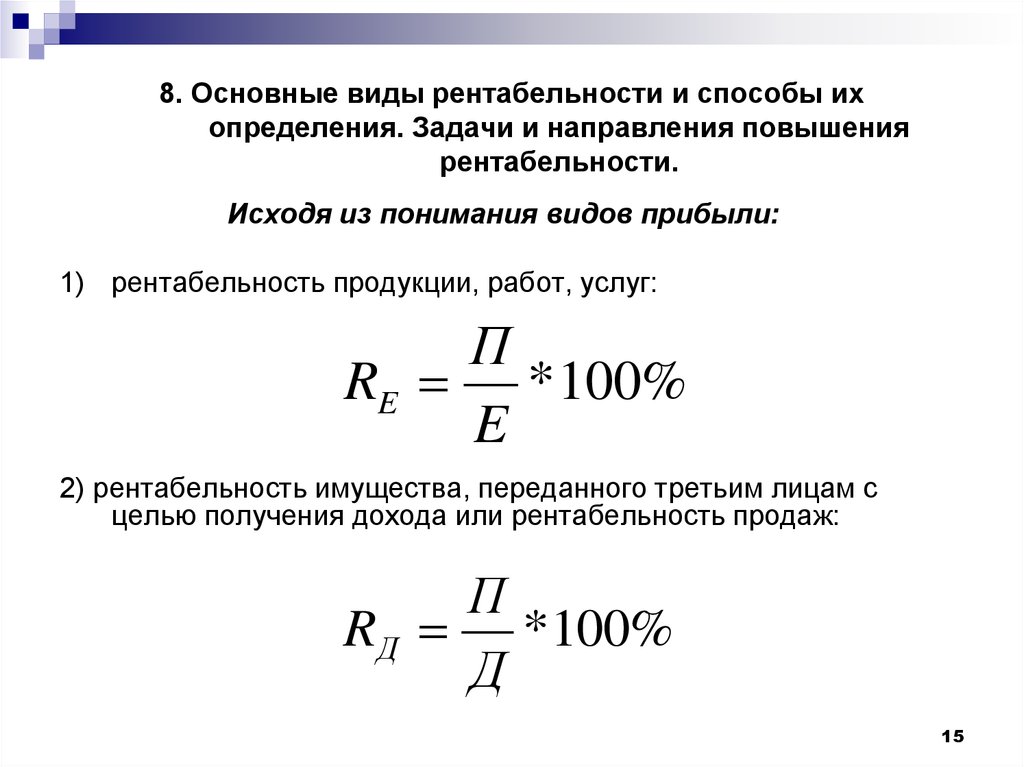

Формула уровня рентабельности: По какой формуле и как рассчитать рентабельность?

IX. Целевой уровень рентабельности \ КонсультантПлюс

- Главная

- Документы

- IX. Целевой уровень рентабельности

Документ утратил силу или отменен. Подробнее см. Справку

Приказ ФАС России от 24.12.2015 N 1302/15 (ред. от 27.11.2017) «Об утверждении методики расчета ставок платы за услуги по аренде железнодорожного подвижного состава, управлению им, его эксплуатации, техническому обслуживанию и ремонту, оказываемые…

IX. Целевой уровень рентабельности

48. Целевой уровень рентабельности расходов на текущий период (), обеспечивающий условия для привлечения субъектом регулирования средств, необходимых для обновления основных фондов, используемых при осуществлении пассажирских перевозок в пригородных поездах, рассчитывается только с учетом обеспечения ОАО «РЖД» закупки подвижного состава, определяется с учетом средневзвешенной стоимости капитала субъекта регулирования в соответствии со следующей формулой:

, (82)

где:

Кпс

rк — норма рентабельности основного капитала, определяемая как средневзвешенная стоимость капитала субъекта регулирования;

Cпс,t — ожидаемые в текущем периоде расходы, связанные с оказанием услуг по перевозке пассажиров в пригородном сообщении;

Тэфф — ожидаемый в текущем периоде размер эффективной ставки налога на прибыль субъекта регулирования, с учетом прогноза суммы доходов и расходов, увеличивающих (уменьшающих) налоговую базу субъекта регулирования.

48.1. Стоимость внеоборотных активов субъекта регулирования, отнесенная на услуги железнодорожного транспорта по перевозке пассажиров в пригородном сообщении (Кпс), определяется в соответствии с отчетными данными субъекта регулирования о расходах на амортизацию за отчетный год, предшествующий текущему, по следующей формуле:

, (83)

где:

Кобщ — суммарная стоимость основных средств (строка 1150 Бухгалтерского баланса с учетом пояснений к нему в соответствии с формами, утвержденными приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 02.08.2010, регистрационный N 18023), с изменениями, внесенными приказами Минфина России от 05.10.2011 N 124н (зарегистрирован Минюстом России 13.12.2011, регистрационный N 22599), от 17.08.2012 N 113н (зарегистрирован Минюстом России 04.10.2012, регистрационный N 25592), от 04.12.2012 N 154н (зарегистрирован Минюстом России 29.12.2012, регистрационный N 26501), от 06. 04.2015 N 57н (зарегистрирован Минюстом России 30.04.2015, регистрационный N 37103), по состоянию на начало действия настоящей Методики, незавершенного строительства (строка 5240 Бухгалтерского баланса), нематериальных активов (строка 1110 Бухгалтерского баланса), по данным бухгалтерского баланса на конец отчетного периода, предшествующего текущему;

04.2015 N 57н (зарегистрирован Минюстом России 30.04.2015, регистрационный N 37103), по состоянию на начало действия настоящей Методики, незавершенного строительства (строка 5240 Бухгалтерского баланса), нематериальных активов (строка 1110 Бухгалтерского баланса), по данным бухгалтерского баланса на конец отчетного периода, предшествующего текущему;

Апс,t-1 — размер амортизационных отчислений, относимых на пассажирские перевозки в пригородном сообщении, в соответствии с данными раздельного учета доходов и расходов за последний отчетный год, предшествующий текущему;

Асов,t-1 — общий размер амортизационных отчислений субъекта регулирования за последний отчетный год, предшествующий текущему.

48.2. Норма рентабельности основного капитала (rк), определяемая как средневзвешенная стоимость капитала субъекта регулирования, рассчитывается по следующей формуле:

, (84)

где:

rd — стоимость использования заемных средств;

re — стоимость использования собственного капитала;

ДЗК1 — доля заемных средств в структуре среднегодовой стоимости капитала субъекта регулирования, расходы по обслуживанию которых уменьшают облагаемую базу по налогу на прибыль;

ДЗК2 — доля заемных средств в структуре среднегодовой стоимости капитала субъекта регулирования, расходы по обслуживанию которых не снижают облагаемую базу по налогу на прибыль;

ДСК — доля собственного капитала в структуре среднегодовой стоимости капитала субъекта регулирования;

Тном — номинальная ставка налога на прибыль, установленная в рамках налогового законодательства Российской Федерации.

48.2.1. Стоимость использования заемных средств определяется как средневзвешенная процентная ставка по полученным займам и кредитам, включая привлеченные средства путем выпуска и продажи облигаций. В отсутствие детализированной информации о процентных ставках по кредитам и займам расчетная стоимость использования заемных средств определяется как предельная величина процентов, признаваемых расходом в соответствии с налоговым законодательством Российской Федерации.

В случае, если субъектом регулирования привлекаются рублевые и валютные заемные средства, стоимость использования заемных средств (rd) рассчитывается по следующей формуле:

, (85)

где:

rd,руб — стоимость (средневзвешенная процентная ставка) использования заемных средств, привлеченных субъектом регулирования на долгосрочной основе, номинированных в рублях;

ДЗКруб — доля заемных средств, номинированных в рублях, в общем объеме заемных средств, привлеченных субъектом регулирования на долгосрочной основе;

rd,вал — стоимость (средневзвешенная процентная ставка) использования заемных средств, привлеченных субъектом регулирования на долгосрочной основе, номинированных в иностранной валюте;

— прогнозное изменение курса рубля к иностранной валюте, в которой привлекались заемные средства, на конец текущего периода;ДЗКвал — доля заемных средств, номинированных в иностранной валюте, в общем объеме заемных средств, привлеченных субъектом регулирования на долгосрочной основе.

48.2.2. Стоимость использования собственного капитала () определяется эквивалентной средней доходности еврооблигации Россия-2042, соответствующей среднему геометрическому значению ее доходности, рассчитанному по данным котировок на ММВБ за последние 6 месяцев, предшествующих периоду расчета предельных уровней тарифов.

48.2.3. Показатели ДЗК1, ДЗК2 и ДСК, определяющие доли заемных и собственных средств в структуре капитала субъекта регулирования, рассчитываются по формулам:

, (86)

, (87)

, (88)

где:

ЗК — стоимость долговых обязательств, которая определяется суммированием долгосрочных обязательств (строка 1410 Бухгалтерского баланса), отложенных налоговых обязательств (строка 1420 Бухгалтерского баланса) без учета оценочных обязательств (строки 1430, 1540 Бухгалтерского баланса) и краткосрочных займов и кредитов (строка 1510 Бухгалтерского баланса) субъекта регулирования по данным бухгалтерского баланса за финансовый год, предшествующий текущему;

СК — стоимость собственного капитала (строка 1320 Бухгалтерского баланса), увеличенная на размер доходов будущих периодов (строка 1530 Бухгалтерского баланса) и оценочных обязательств (строки 1430, 1540 Бухгалтерского баланса) субъекта регулирования по данным бухгалтерского баланса за финансовый год, предшествующий текущему;

Прнб — размер процентов к уплате субъекта регулирования по долгосрочным долговым обязательствам, признаваемых расходом в соответствии с налоговым законодательством Российской Федерации, по данным отчета за финансовый год, предшествующий текущему;

Прсов — общий размер начисленных процентов по долгосрочным долговым обязательствам субъекта регулирования, по данным отчета за финансовый год, предшествующий текущему.

Доли заемных и собственных средств в структуре капитала субъекта регулирования рассчитываются с учетом фактических величин данных показателей, а также мер по оптимизации структуры капитала.

С учетом целевой структуры капитала доля заемного капитала устанавливается равной 0,1.

В случае если фактическая доля заемного капитала, определенная (прогнозируемая) на соответствующий финансовый год, превышает значение данного показателя, установленное в рамках целевой структуры капитала, при формировании нормативной прибыли на данный финансовый год доля заемных средств принимается на уровне фактической.

В случае если фактическая доля заемного капитала, определенная (прогнозируемая) на соответствующий финансовый год, ниже значения 0,1, при формировании нормативной прибыли на данный финансовый год применяются параметры целевой структуры капитала.

При этом расчет целевого уровня рентабельности расходов осуществляется с учетом увеличения кредитного портфеля в рамках целевой структуры капитала, в случае если оно взаимоувязано с соответствующим изменением кредитного рейтинга субъекта регулирования и стоимости обслуживания заемного капитала и не приводит к увеличению долговой нагрузки на субъект регулирования, не позволяющей привлекать дополнительные заемные средства.

VIII. Расчет ставок платы за капитальный ремонт подвижного состава Приложение N 1

Рентабельность собственного капитала, ROE — Альт-Инвест

Открыть эту статью в PDF

Формула расчета ROEРентабельность собственного капитала (Return on Equity, ROE) компании рассчитывается по следующей формуле:

где:

Net Profit — годовая чистая прибыль

Equity — среднегодовой собственный капитал

ROE демонстрирует рентабельность в форме чистой прибыли на весь собственный капитал компании. Под собственным капиталом здесь подразумевается и капитал, принадлежащий владельцам обыкновенных акций, и доля меньшинства, и привилегированные акции. У показателя есть вариант, в котором рентабельность считается только по отношению к капиталу, относимому на владельцев обыкновенных акций, тогда используют сокращение ROCE — Return On Common Equity.

Интерпретация значений ROE

Рентабельность собственного капитала — это важный показатель результатов работы компании. Он тесно связан с вопросами оценки бизнеса и другими методами анализа эффективности капитала. Требуемая доходность на собственный капитал рассчитывается в этих методах с использованием таких моделей, как CAPM и т.п.

Предположим, что методы оценки ставки дисконтирования дают для компании требуемую доходность собственного капитала, равную 15%. Это и будет нормальным уровнем ROE компании. Работа с рентабельностью ниже этого уровня может говорить о том, что компания теряет стоимость, а значения ROE выше требуемой стоимости капитала могут означать рост цены бизнеса. Однако такие выводы надо делать с осторожностью, так как они не учитывают двух факторов:

- Показатель ROE рассчитывается на основе балансовой стоимости собственного капитала, в то время как рыночная стоимость акций может быть выше.

- Требования к доходу на собственный капитал компании, заложенные в оценку бизнеса, касаются долгосрочных прогнозов, то есть итоговой годовой доходности за всю будущую деятельность компании.

При этом компания вполне может позволить себе работать год или несколько лет с низкой рентабельностью или убытками, если за это время она развивает бизнес и готовит основу для будущих более высоких доходов.

При этом компания вполне может позволить себе работать год или несколько лет с низкой рентабельностью или убытками, если за это время она развивает бизнес и готовит основу для будущих более высоких доходов.

ROE и финансовый рычаг

Рентабельность собственного капитала тесно связана с долгом компании, и более высокий показатель ROE не всегда означает более привлекательный и эффективный бизнес. Рассмотрим две компании:

Предположим, что выручка и операционные затраты обеих компаний одинаковы и компании получили следующие результаты:

Компания 2 выглядит заметно привлекательнее, финансовый рычаг позволил ей нарастить рентабельность собственного капитала более, чем в два раза. Однако и риски в этой компании значительно изменились. Вот, что произойдет с результатами обеих компаний, если их выручка упадет на 10%:

Рентабельность Компании 1 заметно снизилась, но осталась положительной. В таком состоянии компания сможет продолжать работать и ожидать улучшения ситуации. А вот Компания 2 стала убыточной и ей угрожает банкротство.

А вот Компания 2 стала убыточной и ей угрожает банкротство.

Этот пример показывает, что увеличение финансового рычага ведет, с одной стороны, к росту рентабельности в хорошие времена, но, с другой стороны, усиливает и проблемы в период спада доходов. Этот фактор принимают во внимание в методиках определения требуемой нормы доходности на собственный капитал — многие формулы для расчета нормального уровня ROE прямо учитывают финансовый рычаг.

ROE и прогнозируемый устойчивый рост

Понятие устойчивого роста (sustainable growth) используется в оценке бизнеса и других видах долгосрочного анализа. Оно основано на следующей концепции:

- Компания использует свою чистую прибыль для двух целей. Она может выплатить дивиденды акционерам или оставить деньги в бизнесе, инвестируя их в развитие.

- Деньги, оставленные в бизнесе, увеличивают собственный капитал компании.

- Если предположить, что текущие значения ROE компания сможет поддерживать и в будущем, то на дополнительный собственный капитал К она сможет стабильно зарабатывать дополнительную прибыль ROE * К.

В результате мы получаем следующую формулу устойчивого темпа роста прибыли:

g = ROE * b

или

g = ROE * (1 – Dividend Payout Ratio)

где:

g — устойчивый темп роста

b — коэффициент удержания, отражающий долю прибыли, которую компания оставляет себе и реинвестирует в развитие

Dividend Payout Ratio — коэффициент выплаты дивидендов, отражающий долю прибыли, направленную на выплату дивидендов.

Пример расчета ROE

Вот как выглядит расчет ROE на примере фрагментов реальной отчетности компании:

В этом примере заметна ситуация, которая может значительно исказить показатель ROE. Очевидно, что компания получала в прошлом значительные убытки — строка «Нераспределенная прибыль». Они накопились в балансе и уменьшили собственный капитал почти до нуля. В результате, как только прибыль стала положительной, значения рентабельности очень выросли, в первом году они достигают 100%. Но это не обязательно означает эффективную деятельность. Для таких случаев следует дополнительно анализировать такие показатели, как ROIC или ROA.

В результате, как только прибыль стала положительной, значения рентабельности очень выросли, в первом году они достигают 100%. Но это не обязательно означает эффективную деятельность. Для таких случаев следует дополнительно анализировать такие показатели, как ROIC или ROA.

Как бухгалтерские коэффициенты и формулы помогают малому бизнесу

Business News Daily получает компенсацию от некоторых компаний, перечисленных на этой странице. Реклама раскрытия

Home

> Расширение своего бизнеса

> Финансы

Matt D’Angelo

Freelance Writer

Business News Daily

СОВЕРШЕННЫ финансы вашего бизнеса в порядке.

- Ведение надлежащего учета необходимо для ведения малого бизнеса, но процесс ведения бухгалтерского учета может занимать много времени.

- Бухгалтерские коэффициенты и формулы позволяют быстро оценить финансовое состояние вашей компании.

- Вы можете использовать бухгалтерские коэффициенты на ежеквартальной или ежегодной основе, в зависимости от типа вашего бизнеса.

- Эта статья предназначена для владельцев малого бизнеса, которые хотят использовать бухгалтерские коэффициенты и формулы, чтобы понять свое финансовое положение.

Базовое понимание бухгалтерского учета необходимо для ведения малого бизнеса. Следить за различными формулами и бухгалтерскими процессами может быть трудоемкой и утомительной работой. Но придерживаясь его, вы можете получить четкое представление о текущем финансовом состоянии вашей компании, чтобы вы могли принимать важные решения.

Первый шаг к надлежащей практике бухгалтерского учета — это точный учет таких вещей, как дебиторская и кредиторская задолженность, запасы и другие деловые операции. Если вы хотите еще больше оптимизировать процесс бухгалтерского учета, вам следует выбрать программное обеспечение для бухгалтерского учета, которое сделает за вас большую часть тяжелой работы, но все же полезно понимать основы бухгалтерского учета, включая бухгалтерские коэффициенты.

Примечание редактора: Ищете подходящее бухгалтерское программное обеспечение для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Бухгалтерские коэффициенты предлагают быстрый способ оценить финансовое состояние вашей компании. Согласно бухгалтерскому учету, коэффициенты являются наиболее часто используемыми бухгалтерскими формулами в отношении бизнес-анализа. Анализ ваших финансов с помощью этих коэффициентов помогает выявлять тенденции и другие данные, которые определяют важные деловые решения.

Вот наиболее распространенные типы коэффициентов и различные формулы, которые вы можете использовать в каждой категории:

- Коэффициенты ликвидности

- Коэффициенты прибыльности

- Коэффициенты кредитного плеча

- Коэффициенты оборачиваемости

- Коэффициенты рыночной стоимости2 Если бы вы могли постоянно анализировать все эти коэффициенты в определенный момент времени, очень важно выбрать несколько, которые имеют отношение к операциям вашего бизнеса, чтобы вы могли быть в курсе того, что происходит в вашей компании.

К вашему сведению: С помощью этой инфографики с основными бухгалтерскими терминами вы можете выучить всю необходимую деловую лексику.

Что такое бухгалтерские коэффициенты?

Прежде чем мы перейдем к различным типам бухгалтерских коэффициентов, полезно дать им определение. Учетные коэффициенты измеряют прибыльность и ликвидность вашей организации и могут показать, испытывает ли она финансовые проблемы.

Вы можете использовать эти коэффициенты ежеквартально или ежегодно, в зависимости от типа вашего бизнеса. Например, коэффициент оборачиваемости важен для обычного розничного продавца. Использование правильных бухгалтерских коэффициентов может дать общее представление о том, как работает ваша компания.

Давайте рассмотрим некоторые из наиболее часто используемых бухгалтерских коэффициентов, чтобы вы могли понять, какие из них могут быть полезны для вашего бизнеса.

Коэффициенты ликвидности

Эти коэффициенты используются для расчета способности вашей компании погашать свои долги, обычно путем измерения текущих обязательств и ликвидных активов.

Это определяет, насколько вероятно, что ваш бизнес сможет погасить краткосрочные долги. Вот некоторые распространенные коэффициенты ликвидности:

Это определяет, насколько вероятно, что ваш бизнес сможет погасить краткосрочные долги. Вот некоторые распространенные коэффициенты ликвидности: - Коэффициент текущей ликвидности = текущие активы ÷ текущие обязательства. Целью этого коэффициента является измерение того, может ли ваша компания в настоящее время погасить краткосрочные долги путем ликвидации ваших активов.

- Коэффициент быстрой ликвидности = быстрые активы ÷ краткосрочные обязательства. Этот коэффициент аналогичен коэффициенту текущей ликвидности, приведенному выше, за исключением того, что для измерения «быстрых» активов вы учитываете только свою дебиторскую задолженность плюс денежные средства плюс рыночные ценные бумаги.

- Коэффициент чистого оборотного капитала = (оборотные активы – текущие обязательства) ÷ общие активы. Рассчитывая коэффициент чистого оборотного капитала, вы рассчитываете ликвидность своих активов. Увеличение коэффициента чистого оборотного капитала указывает на то, что ваш бизнес больше инвестирует в ликвидные активы, чем в основные средства.

- Коэффициент денежных средств = денежные средства ÷ текущие обязательства. Этот коэффициент показывает, насколько ваш бизнес способен погасить свои долги, используя только наличные деньги. Никакие другие активы не учитываются в этом коэффициенте.

- Коэффициент покрытия денежными средствами = (прибыль до вычета процентов и налогов + амортизация ) ÷ проценты. Коэффициент денежного покрытия аналогичен коэффициенту денежного покрытия, но он рассчитывает, насколько вероятно, что ваш бизнес сможет выплатить проценты по своим долгам.

- Коэффициент операционного денежного потока = операционный денежный поток ÷ текущие обязательства. Этот коэффициент показывает, насколько ваши текущие обязательства покрываются денежным потоком.

Коэффициенты рентабельности

Бухгалтеры используют эти коэффициенты для измерения доходов предприятия по сравнению с его расходами.

Вот некоторые распространенные коэффициенты рентабельности:

Вот некоторые распространенные коэффициенты рентабельности: - Маржа прибыли = чистая прибыль от продаж. Маржа прибыли — это простой способ узнать, какая часть вашего дохода приходится на продажи.

- Прибыль на акцию = чистая прибыль ÷ количество обыкновенных акций в обращении. Коэффициент прибыли на акцию аналогичен коэффициенту рентабельности собственного капитала, за исключением того, что этот коэффициент показывает вашу прибыль от акций, находящихся в обращении, на конец заданного периода.

Коэффициенты левериджа

Коэффициент левериджа — это хороший способ легко увидеть, какая часть капитала вашей компании приходится на заемные средства, и насколько вероятно, что ваша компания сможет выполнить свои финансовые обязательства. Коэффициенты кредитного плеча аналогичны коэффициентам ликвидности, за исключением того, что они учитывают ваши итоги, тогда как коэффициенты ликвидности фокусируются на ваших текущих активах и обязательствах.

- Отношение долга к собственному капиталу = общий долг ÷ общий капитал. Этот коэффициент измеряет левередж вашей компании путем сравнения ваших обязательств — или долгов — с вашей стоимостью, представленной акционерным капиталом.

- Коэффициент общего долга = (общие активы – общий капитал) ÷ общие активы. Коэффициент общего долга — это быстрый способ узнать, какая часть ваших активов доступна из-за долга.

- Коэффициент долгосрочной задолженности = долгосрочная задолженность ÷ (долгосрочная задолженность + общий капитал). Подобно коэффициенту общего долга, эта формула позволяет увидеть ваши активы, доступные из-за долга на срок более одного года.

Коэффициенты оборачиваемости

Коэффициенты оборачиваемости используются для измерения дохода вашей компании по отношению к ее активам. Существует множество различных типов коэффициентов оборачиваемости. Вот некоторые распространенные коэффициенты оборачиваемости:

- Коэффициент оборачиваемости запасов = себестоимость проданных товаров ÷ средние запасы.

Коэффициент оборачиваемости запасов показывает, сколько запасов вы продали за год или другой указанный период.

Коэффициент оборачиваемости запасов показывает, сколько запасов вы продали за год или другой указанный период. - Коэффициент оборачиваемости активов = объем продаж ÷ средняя сумма активов. Этот коэффициент является хорошим индикатором того, насколько хорошо ваша компания использует свои активы для получения дохода.

- Коэффициент оборачиваемости дебиторской задолженности = продажи ÷ средняя дебиторская задолженность. Вы можете использовать этот коэффициент, чтобы оценить, насколько быстро ваша компания может собирать средства со своих клиентов.

- Коэффициент оборачиваемости кредиторской задолженности = общее количество закупок у поставщиков ÷ ((начальная кредиторская задолженность + конечная кредиторская задолженность ) ÷ 2). Этот коэффициент измеряет скорость, с которой компания платит своим поставщикам.

Коэффициенты рыночной стоимости

Коэффициенты рыночной стоимости касаются исключительно акций и акций.

Многие инвесторы используют эти коэффициенты, чтобы определить, переоценены ли ваши акции или нет. Вот несколько общепринятых коэффициентов рыночной стоимости:

Многие инвесторы используют эти коэффициенты, чтобы определить, переоценены ли ваши акции или нет. Вот несколько общепринятых коэффициентов рыночной стоимости:- Отношение цены к прибыли = цена за акцию ÷ прибыль за акцию. Инвесторы используют отношение цены к прибыли, чтобы увидеть, сколько они платят за каждый доллар, заработанный на акции.

- Отношение рыночной стоимости к балансовой стоимости = рыночная стоимость одной акции ÷ балансовая стоимость одной акции. Этот коэффициент сравнивает историческую бухгалтерскую стоимость вашей компании со стоимостью, установленной фондовым рынком.

Зачем смотреть на финансовые показатели?

Бухгалтерский учет — это язык бизнеса: он рассказывает историю. Хотя эти формулы могут показаться замысловатыми вычислениями, их результаты — основа здоровья вашей компании.

Вести успешный бизнес — значит учиться на прошлых ошибках и принимать правильные решения для будущего.

Без базового понимания бухгалтерского учета вы не сможете планировать будущее своей фирмы.

Без базового понимания бухгалтерского учета вы не сможете планировать будущее своей фирмы.Потратив время на исследование и понимание финансового состояния вашего бизнеса, вы сможете принимать точные решения о своем будущем и настраивать свой бизнес на успех. Например, коэффициент общей задолженности может служить ключевым индикатором того, подходящее ли время для получения нового кредита.

Коэффициент оборачиваемости активов показывает, насколько ценны ваши активы по отношению к тому, что вы производите. Это может убедить вас в том, как вы повышаете эффективность бизнеса или инвестируете ли вы в новые активы.

Совет: Чтобы улучшить процесс бухгалтерского учета, рассмотрите одно из лучших программных решений для бухгалтерского учета; ознакомьтесь с нашим обзором FreshBooks или нашим обзором Zoho Books.

Финансовый учет и учет затрат

Существует ключевое различие между финансовым учетом и учетом затрат: финансовый учет касается текущего финансового состояния вашей компании, в то время как учет затрат оценивает только затраты, связанные с производством вашего бизнеса.

И то, и другое можно использовать для лучшего понимания финансового положения вашей организации, но учет затрат фокусируется на прибыли и эффективности.

И то, и другое можно использовать для лучшего понимания финансового положения вашей организации, но учет затрат фокусируется на прибыли и эффективности.Джейми Джонсон участвовал в написании и исследовании этой статьи.

Изображение предоставлено: Jirapong_Manustrong / Getty Images

Matt D’Angelo

Business News Daily Contributing Writer

Я работал писателем в газетах, журналах и на различных онлайн-платформах. В настоящее время я писатель-фрилансер, живущий в Нью-Йорке. Я освещаю различные темы малого бизнеса, включая технологии, финансирование и маркетинг, на business.com и Business News Daily.

Формула коэффициентов рентабельности | Расчет коэффициентов рентабельности (шаблон Excel)

Формула коэффициентов рентабельности (Содержание)

- Формула коэффициентов рентабельности

- Примеры формулы коэффициентов прибыльности (с шаблоном Excel)

Рентабельность, как следует из названия, является мерой прибыли, которую приносит бизнес.

Таким образом, коэффициенты прибыльности — это, по сути, финансовый инструмент, который помогает нам измерить способность бизнеса приносить прибыль с учетом уровня расходов, которые они несут. Эти коэффициенты учитывают различные элементы отчета о прибылях и убытках и баланса для анализа эффективности бизнеса. Чем выше значение этих коэффициентов по сравнению с конкуренцией и рынком, тем выше эффективность бизнеса.

Таким образом, коэффициенты прибыльности — это, по сути, финансовый инструмент, который помогает нам измерить способность бизнеса приносить прибыль с учетом уровня расходов, которые они несут. Эти коэффициенты учитывают различные элементы отчета о прибылях и убытках и баланса для анализа эффективности бизнеса. Чем выше значение этих коэффициентов по сравнению с конкуренцией и рынком, тем выше эффективность бизнеса.Существуют различные типы коэффициентов рентабельности. Давайте рассмотрим все эти коэффициенты один за другим:

- Коэффициенты маржи прибыли: Эти коэффициенты сравнивают различные прибыли бизнеса (валовая прибыль, операционная прибыль, чистая прибыль и т. д.) с его продажами.

Маржа валовой прибыли = (Валовая прибыль/Продажи) * 100

Валовая прибыль = Продажи – Себестоимость продаж0003

Операционная прибыль = Прибыль до вычета процентов и налогов (EBIT) = Продажи – Себестоимость – Операционные расходы говорит нам о том, какова прибыль, которую приносит бизнес, с учетом уровня активов, которыми владеет бизнес.

Рентабельность активов = (Чистая прибыль / Активы)* 100

- Рентабельность собственного капитала: Этот коэффициент измеряет уровень прибыли, которую бизнес производит на каждый доллар, вложенный в него инвестором. Таким образом, в основном он сравнивает доход с капиталом, вложенным инвесторами.

Рентабельность собственного капитала = Чистая прибыль / Акционерный капитал

Примеры формулы коэффициентов прибыльности (с шаблоном Excel)Давайте рассмотрим пример, чтобы лучше понять расчет формулы коэффициентов прибыльности.

Вы можете скачать этот шаблон Excel с формулой коэффициентов прибыльности здесь — Формула коэффициентов прибыльности Шаблон Excel

Формула коэффициентов прибыльности — пример № 1

Компания ABC Inc. имеет следующие статьи в своем балансе. Рассчитайте формулу коэффициента рентабельности для того же.

Теперь давайте рассчитаем коэффициенты рентабельности по формуле.

1. Маржа валовой прибыли:

Маржа валовой прибыли рассчитывается по приведенной ниже формуле

Маржа валовой прибыли = (Валовая прибыль / Объем продаж) * 100

- Маржа валовой прибыли = (400 долл. США / 1000 долл. США) * 100

- Маржа валовой прибыли = 40%

2. Маржа операционной прибыли:

РАСПОЛОЖЕНИЯ ОПЕРАЦИЯ РЕЗЮМЕ рассчитывается с использованием формулы, приведенной ниже

Операционная прибыль = (операционная прибыль / продажи) * 100

- Операционная прибыль) * 100

- . 200 долл. США / 1000 долл. США) * 100

- Маржа операционной прибыли = 20%

3. Чистая маржа прибыли:

Чистая маржа прибыли рассчитывается с использованием формулы, приведенной ниже

Чистая прибыль.

140 долл. США / 1000 долл. США) * 100

140 долл. США / 1000 долл. США) * 100 - Маржа чистой прибыли = 14%

4. Рентабельность активов

Рентабельность активов рассчитывается по приведенной ниже формуле

Рентабельность активов = (Чистая прибыль / Активы)* 100

- Рентабельность активов = (140 долл. США / 1000 долл. США) * 100

- Рентабельность активов = 14%

5. Возврат на акционерный капитал:

Возврат на акционерный капитал рассчитывается с использованием формулы, приведенной ниже

Возврат на капитал = чистый доход / акционерный капитал

- Возврат на акционерный капитал = 140 долл.

- Рентабельность собственного капитала = 20%

Формула коэффициентов прибыльности — пример № 2

Давайте рассмотрим этот пример из отрасли, чтобы лучше понять формулу коэффициентов прибыльности. В качестве примера я взял Tata Motors:

В качестве примера я взял Tata Motors:

Отчет о прибылях и убытках:

Бухгалтерский баланс:

Собственный капитал:

Источник Ссылка: https://in. TTM/financials?p=TTM

С помощью баланса и отчета о прибылях и убытках у нас есть следующая информация за 2018 год:

Теперь давайте рассчитаем коэффициенты рентабельности по формуле.

1. Задача валовой прибыли:

Валовая прибыль рассчитывается с использованием формулы, приведенной ниже

Валовая прибыль = (валовая прибыль / продажи) * 100

9003

- Валовая прибыль = (1,259,7866 7003

- . 2 942 425 700 долларов США) * 100

- Маржа валовой прибыли = 42,81%

2. Маржа операционной прибыли:

Рейка операционной прибыли рассчитывается с использованием формулы, приведенной ниже

Маржа операционной прибыли = (операционная прибыль / продажи) * 100

- Операционная прибыль = 117 875 100 / 2,942,425,700) * 10026,875,100 / 2,942,425,700) * 10026,875,100 долл.

- Маржа операционной прибыли = 4,01%

3. Маржа чистой прибыли:

Маржа чистой прибыли рассчитывается по приведенной ниже формуле

Маржа чистой прибыли = (Чистая прибыль / продажи)* 100

- Маржа чистой прибыли = (90 913 600 долл. США / 2 942 425 700 долл. США) * 100

- Маржа чистой прибыли = 3,09%

4. Возврат на активы

Возврат на активы рассчитывается с использованием формулы, приведенной ниже

Возврат на активы = (чистый доход / активы)* 100

- Возврат на активы = 90,913 6003 $ 3,313,5025. ) * 100

- Рентабельность активов = 2,74%

5. Возврат на капитал:

Возврат на акционерный капитал рассчитывается с использованием формулы, приведенной ниже

Возврат на капитал = чистый доход / акционерный капитал

- Возврат на капитал = 90,913,600100 / $

- .

- Рентабельность собственного капитала = 9,53%

Что следует помнить

- Мы не можем полагаться только на валовую прибыль, и она не расскажет нам правду. Поскольку валовая прибыль не включает операционные расходы, иногда это может вводить в заблуждение. Например, бизнес может иметь хорошую валовую прибыль, но из-за высоких операционных расходов чистая прибыль не так хороша.

- Хотя формула коэффициентов рентабельности помогает нам анализировать эффективность бизнеса, эти коэффициенты универсально сопоставимы. Компании, работающие в разных отраслях, имеют разный способ работы и разные расходы. Например, чистая прибыль IBM не может сравниться со Starbucks.

- Точно так же снижение чистой прибыли не всегда плохо для бизнеса, который находится на стадии роста. Иногда бизнес отказывается от своей прибыли и маржи и предоставляет клиентам огромные скидки, чтобы увеличить свое присутствие в отрасли и у клиентов.

- Предприятия могут искусственно завышать рентабельность активов, уменьшая свои активы на балансе.

Один из способов сделать это — выбрать другой метод амортизации по сравнению с конкурентами. Например, если компания A использует линейный метод амортизации, а B использует метод двойного снижения, B будет иметь более высокий ROA в начале и более низкий в конце по сравнению с A .

Один из способов сделать это — выбрать другой метод амортизации по сравнению с конкурентами. Например, если компания A использует линейный метод амортизации, а B использует метод двойного снижения, B будет иметь более высокий ROA в начале и более низкий в конце по сравнению с A . - Иногда компании устраивают сезонные распродажи, и доход может меняться соответственно. Поэтому всегда целесообразно сравнивать коэффициенты прибыльности компании с ее результатами по сравнению с тем же периодом прошлого года

Релевантность и использование Формула коэффициентов прибыльности

Формула коэффициентов прибыльности является одним из ключевых инструментов финансового анализа. Все хотят приумножить свои с трудом заработанные деньги и не хотят инвестировать в ненадежные предприятия. Коэффициенты рентабельности для них являются финансовыми показателями, позволяющими судить о способности предприятий получать прибыль и считаться достойными инвестициями.

Инвесторы, портфельные менеджеры и даже люди, не очень разбирающиеся в финансовых вопросах, могут использовать этот инструмент для принятия обоснованного решения о результатах деятельности компаний, в которые они хотят инвестировать.

- .

Об авторе