Формула wacc: Стоимость капитала WACC, примеры и формула расчета

Какова формула для расчета средневзвешенной стоимости капитала (WACC) в Excel?

Чистые активы. Расчет стоимости чистых активов, контроль, раскрытие информации о ЧА. (Февраль 2023)

Чистые активы. Расчет стоимости чистых активов, контроль, раскрытие информации о ЧА. (Февраль 2023)Оглавление:

- Расчет WACC

- Расчет WACC в Excel

a:

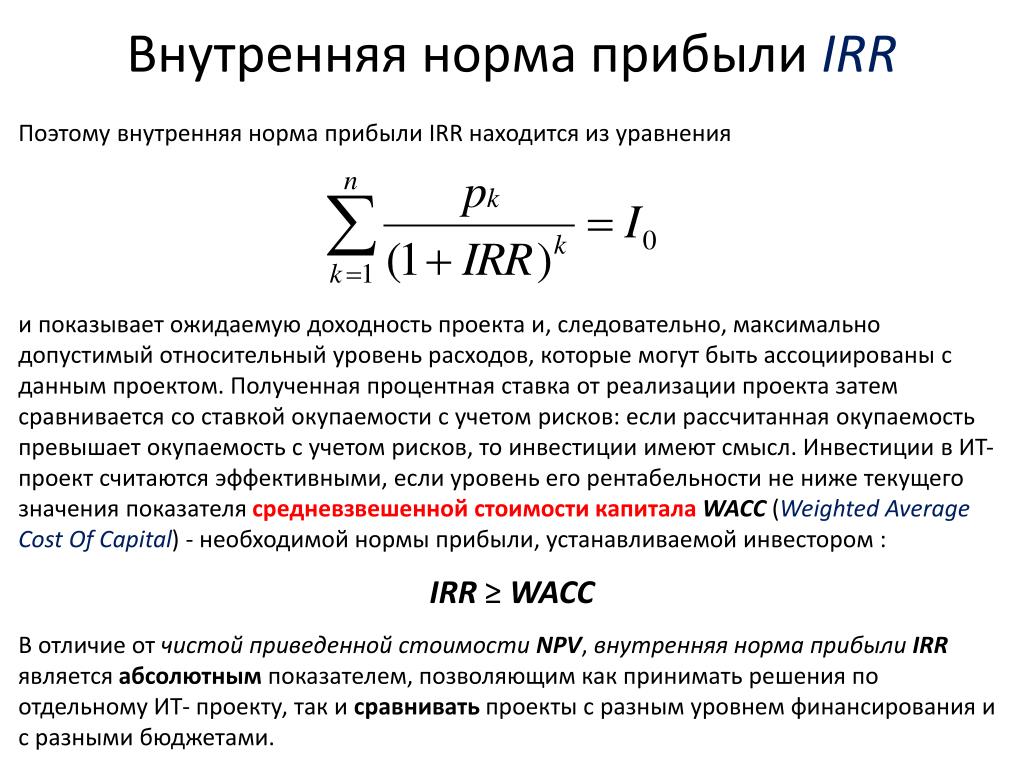

Средневзвешенная стоимость капитала (WACC) — это финансовая метрика, которая показывает, какая общая стоимость капитала (процентная ставка, выплачиваемая на средства, используемые для финансирования операций), для фирмы.

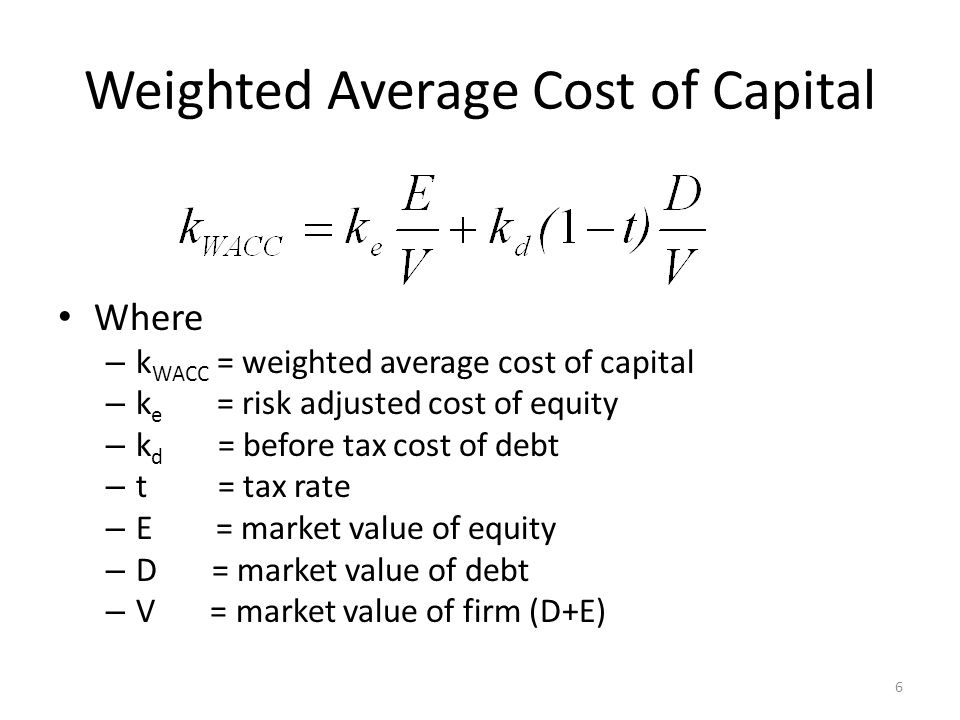

Все компании должны финансировать операции, и это финансирование исходит из двух источников: долга или капитала. У каждого источника есть связанные с этим расходы. При анализе различных вариантов финансирования, будь то за счет долга, капитала или комбинации обоих, расчет WACC предоставляет компании затраты на ее финансирование. Независимо от того, какая скорость WACC заканчивается, она затем используется для дисконтирования проекта или бизнеса в модели оценки. ( Улучшите свои навыки в Excel, взяв преимущество Investopedia для курсов по финансам .)

Независимо от того, какая скорость WACC заканчивается, она затем используется для дисконтирования проекта или бизнеса в модели оценки. ( Улучшите свои навыки в Excel, взяв преимущество Investopedia для курсов по финансам .)

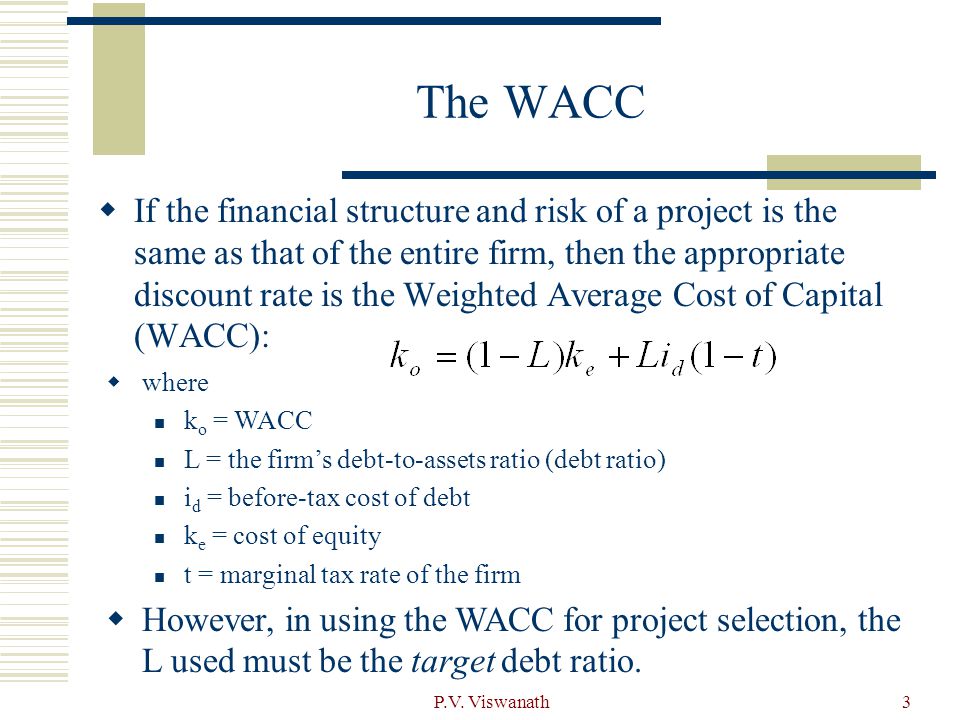

Расчет WACC

WACC учитывает как источники долга и капитала капитала, так и долю общего капитала, который представляет каждый источник. Веса — это просто соотношение долга и капитала к общей сумме капитала. В качестве уравнения он будет выражаться как:

WACC = wD * rD * (1-t) + wP * rP + wE * rE

где:

- w = соответствующий вес долга, привилегированные акции / капитал и капитал в общей структуре капитала

- t = ставка налога

- D = стоимость долга

- P = стоимость привилегированных акций / капитала

- E = стоимость капитала

Для долгового капитала стоимость представляет собой либо фактическую процентную ставку по облигациям, либо процентную ставку сопоставимого долга для аналогичного бизнеса.

Для фондов акционерного капитала стоимость капитала более сложная, потому что нет заявленной процентной ставки. Для привилегированных акций вы можете рассчитать стоимость как дивидендную ставку акций. Используя модель ценообразования на основе капитала (CAPM), вы можете оценить стоимость капитала.

С точки зрения капитальных затрат, шкала от самых дешевых до самых дорогих трасс: долг, привилегированный капитал и, наконец, капитал.

Расчет WACC в Excel

Расчет WACC прост. Как и в большинстве финансовых моделей, наиболее сложной задачей является получение правильных данных для подключения к модели.

Иллюстрированный ниже пример данных, необходимых для оценки WACC компании. Стоимость долга после уплаты налогов определяется путем поиска раскрытия задолженности в отчетах о компаниях; расходы должны быть указаны там.

Инвестирование

Как рассчитать NPV с WACC за 4 шага (с примером) • BUOM

10 сентября 2021 г.

Чистая приведенная стоимость = — стоимость первоначальных инвестиций + [cash flow of the first year / (1 + discount rate)] + [cash flow of the second year / (1 + discount rate)²] + [cash flow of the third year / (1 + discount rate)³]

Средневзвешенная стоимость капитала = (процент капитала, который составляет собственный капитал x стоимость собственного капитала) + [(percentage of capital that is debt x cost of debt) x (1 — tax rate)]

Организации могут использовать финансовое моделирование, чтобы понять свои текущие доходы и оценить потенциальные будущие расходы. Это полезно для принятия правильных бизнес-решений, особенно при определении того, стоит ли делать определенные инвестиции. Для организаций важно определять стоимость инвестиций с течением времени, и понимание чистой приведенной стоимости может помочь. В этой статье мы определяем NPV и WACC, описываем шаги по расчету NPV с WACC и приводим пример этого расчета.

Для организаций важно определять стоимость инвестиций с течением времени, и понимание чистой приведенной стоимости может помочь. В этой статье мы определяем NPV и WACC, описываем шаги по расчету NPV с WACC и приводим пример этого расчета.

Что такое ЧДД?

Чистая приведенная стоимость (NPV) представляет собой разницу между притоком денежных средств организации и приведенной стоимостью ее оттока денежных средств в течение определенного периода времени. NPV учитывает инфляцию и доходность, и это часто полезно для составления бюджета капиталовложений и планирования инвестиций. Он позволяет оценить преимущества, затраты и рентабельность предполагаемых инвестиций.

Вот формула для расчета NPV:

Чистая приведенная стоимость = — стоимость первоначальных инвестиций + [cash flow of the first year / (1 + discount rate)] + [cash flow of the second year / (1 + discount rate)²] + [cash flow of the third year / (1 + discount rate)³]

Что такое WACC?

Средневзвешенная стоимость капитала (WACC) представляет собой совокупную стоимость капитала из всех источников. Однако WACC взвешивает стоимость каждого типа капитала в соответствии с его общим процентом от общего капитала, а затем суммирует суммы. Он может включать виды долга и собственного капитала, такие как:

Однако WACC взвешивает стоимость каждого типа капитала в соответствии с его общим процентом от общего капитала, а затем суммирует суммы. Он может включать виды долга и собственного капитала, такие как:

долговые обязательства

Долг с возможностью конвертации в обыкновенные акции

Распределяемые резервы

Выпущенный акционерный капитал

Лизинговое финансирование

Долгосрочное финансирование без возможности конвертации в обыкновенные акции

Долгосрочные кредиты

Ипотечные облигации

Нераспределяемые резервы

Привилегированные акции

Нераспределенный доход

WACC полезен для определения стоимости каждого аспекта структуры капитала организации на основе доли долга, собственного капитала и привилегированных акций. Он часто используется в качестве ставки дисконтирования в финансовом моделировании, особенно при расчете чистой приведенной стоимости. Вот формула для расчета WACC:

Вот формула для расчета WACC:

Средневзвешенная стоимость капитала = (процент капитала, который составляет собственный капитал x стоимость собственного капитала) + [(percentage of capital that is debt x cost of debt) x (1 — tax rate)]

Как рассчитать NPV с помощью WACC

Вот шаги, которые необходимо выполнить для расчета NPV с WACC:

1. Соберите информацию

Прежде чем приступить к расчетам, соберите информацию, необходимую для определения как NPV, так и WACC. Это может включать информацию о денежных потоках, долгах и собственном капитале. Вся информация должна быть доступна в финансовой информации вашей организации.

2. Определите WACC

Определите WACC, чтобы использовать его в качестве ставки дисконтирования для расчета чистой приведенной стоимости. Начните с умножения процента капитала, который составляет собственный капитал, на стоимость собственного капитала. Например, если 40 % капитала составляет собственный капитал, а стоимость собственного капитала составляет 11 %, вы можете умножить 40 на 0,11.

Точно так же умножьте процентную долю капитала, составляющую долг, на стоимость долга. Если стоимость долга указана до налогообложения, умножьте результат на единицу минус налоговая ставка. И наоборот, если стоимость долга указана после уплаты налогов, вы можете пропустить этот дополнительный расчет. Чтобы определить WACC, сложите результаты двух наборов вычислений.

3. Рассчитайте индивидуальную текущую стоимость

Чтобы начать расчет чистой приведенной стоимости, важно рассчитать отдельные приведенные значения для каждого периода, например, для каждого месяца, квартала или года. Преобразуйте WACC в десятичную дробь из процентов и прибавьте к единице. Затем разделите денежный поток за период на результат.

Продолжайте это для каждого периода времени до завершения. Вы можете умножить WACC плюс один расчет на каждый дополнительный период времени. Например, если вы рассчитываете значение за второй месяц, вы затем вычисляете один плюс WACC, возводите результат в квадрат, а затем делите денежный поток за второй месяц на окончательный ответ.

4. Завершите расчет чистой приведенной стоимости.

Как только вы рассчитаете все индивидуальные текущие значения, сложите их вместе. Вычтите первоначальные инвестиции из этого числа или добавьте первоначальные инвестиции как отрицательную сумму. Конечным результатом будет ваша чистая приведенная стоимость. Если результат положительный, это указывает на положительный финансовый результат и хорошие инвестиции, но если он отрицательный, это указывает на финансовые потери и, вероятно, плохие инвестиции.

Пример расчета NPV с WACC

Используйте этот пример, чтобы лучше понять, как рассчитать NPV с помощью WACC:

Владелец O’Callaghan Automotive хочет определить чистую приведенную стоимость расширения своего гаража, чтобы определить, было ли оно выгодным, прежде чем приступать к следующему расширению. Они завершили расширение пять лет назад, и первоначальные инвестиции составили 500 000 долларов. Вот как они рассчитали WACC, определили NPV и оценили результаты:

Расчет WACC

Финансы O’Callaghan Automotive состоят из 50% капитала и 50% долга. 5 144 816,29 долл. США * Сумма PV/NPV

5 144 816,29 долл. США * Сумма PV/NPV

$159 493,24### Результаты

Согласно расчетам, чистая приведенная стоимость инвестиций в гараж составляет 159 493,24 доллара США. Хотя результат положительный, и они окупили первоначальные инвестиции, владелец понимает, что может потребоваться некоторое время, чтобы окупить еще одно расширение. В результате они решают подождать, чтобы завершить еще одно расширение гаража.

Требуемая норма прибыли (RRR): определение и примеры

Что такое требуемая норма прибыли (RRR)?

Требуемая норма доходности (RRR) — это минимальный доход, который инвестор может принять за владение акциями компании в качестве компенсации за определенный уровень риска, связанный с владением акциями. RRR также используется в корпоративных финансах для анализа рентабельности потенциальных инвестиционных проектов.

Ключевые выводы

- Требуемая норма прибыли — это минимальная доходность, которую инвестор готов принять за владение акциями компании, чтобы компенсировать им данный уровень риска.

- Чтобы точно рассчитать RRR и повысить его полезность, инвестор должен также учитывать стоимость своего капитала, прибыль от других конкурирующих инвестиций и инфляцию.

- RRR — это субъективная минимальная норма прибыли; это означает, что пенсионер будет иметь более низкую толерантность к риску и, следовательно, получит меньшую прибыль, чем инвестор, который недавно закончил колледж и может иметь более высокий аппетит к риску.

RRR также известен как пороговая ставка, которая, как и RRR, обозначает соответствующую компенсацию, необходимую для уровня существующего риска. Более рискованные проекты обычно имеют более высокие пороговые значения или RRR, чем менее рискованные.

Требуемая норма прибыли

Два метода расчета требуемой нормы прибыли (RRR)

Существует несколько способов расчета требуемой нормы прибыли: либо с использованием модели дисконтирования дивидендов (DDM), либо с помощью модели ценообразования капитальных активов (CAPM).

Расчет требуемой нормы прибыли (RRR) с использованием модели дисконтирования дивидендов

Если инвестор рассматривает возможность покупки акций компании, которая выплачивает дивиденды, идеально подходит модель дисконтирования дивидендов. Популярный вариант модели дисконтирования дивидендов также известен как модель роста Гордона.

Модель дисконта дивидендов рассчитывает RRR для собственного капитала акции, выплачивающей дивиденды, используя текущую цену акции, выплату дивиденда на акцию и прогнозируемый темп роста дивиденда. Формула выглядит следующим образом:

RRR = (Ожидаемая выплата дивидендов / Цена акции) + Прогнозируемый темп роста дивидендов

Чтобы рассчитать RRR с использованием модели дисконтирования дивидендов:- Возьмите ожидаемую выплату дивидендов и разделите ее на текущую цену акций.

- Прибавьте результат к прогнозируемому темпу роста дивидендов.

Как рассчитать требуемую норму прибыли

Расчет требуемой нормы прибыли (RRR) с использованием модели ценообразования капитальных активов (CAPM)

Другой способ рассчитать RRR — использовать модель оценки капитальных активов (CAPM), которая обычно используется инвесторами для акций, по которым не выплачиваются дивиденды.

Модель CAPM для расчета RRR использует бета актива. Бета – коэффициент риска холдинга. Другими словами, бета-версия пытается измерить рискованность акций или инвестиций с течением времени. Акции с коэффициентом бета больше 1 считаются более рискованными, чем рынок в целом (часто представленный эталонным фондовым индексом, таким как S&P 500 в США или TSX Composite в Канаде), тогда как акции с коэффициентом бета меньше 1 считаются менее рискованными. чем рынок в целом.

В формуле также используется безрисковая норма доходности, которая обычно является доходностью краткосрочных ценных бумаг Казначейства США. Последней переменной является рыночная норма прибыли, которая обычно является годовой доходностью индекса S&P 500. Формула для RRR с использованием модели CAPM выглядит следующим образом:

Формула для RRR с использованием модели CAPM выглядит следующим образом:

RRR = Безрисковая норма доходности + Бета X (Рыночная доходность — Безрисковая норма доходности)

Чтобы рассчитать RRR с помощью CAPM:

- Вычтите безрисковую норму прибыли из рыночной нормы прибыли.

- Умножьте полученное выше значение на коэффициент бета ценной бумаги.

- Добавьте этот результат к безрисковой ставке, чтобы определить требуемую норму прибыли.

О чем говорит требуемая норма прибыли (RRR)?

Требуемая норма доходности RRR является ключевым понятием в оценке капитала и корпоративных финансах. Это сложный показатель для точного определения из-за различных инвестиционных целей и терпимости к риску отдельных инвесторов и компаний. Предпочтения риска и доходности, инфляционные ожидания и структура капитала компании — все это играет роль в определении собственной требуемой ставки компании. Каждый из этих и других факторов может оказать существенное влияние на внутреннюю стоимость ценной бумаги.

Для инвесторов, использующих формулу CAPM, требуемая норма прибыли для акций с высоким коэффициентом бета по отношению к рынку должна иметь более высокий RRR. Более высокий RRR по сравнению с другими инвестициями с низким коэффициентом бета необходим для компенсации инвесторам дополнительного уровня риска, связанного с инвестированием в акции с более высоким коэффициентом бета.

Другими словами, RRR частично рассчитывается путем добавления премии за риск к ожидаемой безрисковой норме доходности для учета дополнительной волатильности и последующего риска.

Для капитальных проектов RRR полезен для определения того, стоит ли продолжать один проект или другой. RRR — это то, что необходимо для продолжения проекта, хотя некоторые проекты могут не соответствовать RRR, но отвечают долгосрочным интересам компании.

Чтобы точно рассчитать RRR и сделать его более значимым, инвестор также должен учитывать стоимость своего капитала, а также доход от других конкурирующих инвестиций. Кроме того, инфляция также должна учитываться при анализе RRR, чтобы получить реальную (или с поправкой на инфляцию) норму прибыли.

Кроме того, инфляция также должна учитываться при анализе RRR, чтобы получить реальную (или с поправкой на инфляцию) норму прибыли.

Пример требуемой нормы прибыли (RRR) с использованием модели дисконтирования дивидендов (DDM)

Ожидается, что в следующем году компания выплатит ежегодный дивиденд в размере 3 долларов, а ее акции в настоящее время торгуются по 100 долларов за акцию. Ежегодно компания стабильно увеличивает дивиденды с темпом роста 4%.

- RRR = 7 % или ((ожидаемые дивиденды в размере 3 долл. США / 100 долл. США на акцию) + темп роста 4 %)

Пример требуемой нормы прибыли с использованием модели оценки капитальных активов (CAPM)

В модели ценообразования капитальных активов (CAPM) RRR может быть рассчитан с использованием бета ценной бумаги или коэффициента риска, а также избыточной доходности, которую приносят инвестиции в акции по безрисковой ставке (называемой премией за риск акций). .

Предположим следующее:

- Текущая безрисковая ставка составляет 2% по краткосрочным казначейским обязательствам США.

- Долгосрочная средняя норма прибыли для рынка составляет 10%.

Допустим, компания А имеет бета 1,50, что означает, что она более рискованна, чем рынок в целом (бета которого равна 1).

Чтобы инвестировать в компанию A, RRR = 14% или (2% + 1,50 X (10% — 2%)).

Компания B имеет бета 0,50, что означает, что она менее рискованна, чем рынок в целом.

Чтобы инвестировать в компанию B, RRR = 6% или (2% + 0,50 X (10% — 2%)).

Таким образом, инвестор, оценивающий преимущества инвестирования в компанию А по сравнению с компанией Б, потребует значительно более высокой нормы прибыли от компании А из-за ее гораздо более высокого коэффициента бета.

Требуемая норма прибыли и стоимость капитала

Хотя требуемая норма прибыли используется в проектах капитального бюджета, RRR — это не тот уровень прибыли, который необходим для покрытия стоимости капитала. Стоимость капитала — это минимальная прибыль, необходимая для покрытия стоимости выпуска долговых обязательств и акций для привлечения средств для проекта. Стоимость капитала — это наименьшая доходность, необходимая для учета структуры капитала. RRR всегда должен быть выше стоимости капитала.

Стоимость капитала — это наименьшая доходность, необходимая для учета структуры капитала. RRR всегда должен быть выше стоимости капитала.

Ограничения требуемой нормы прибыли (RRR)

При расчете RRR не учитываются инфляционные ожидания, поскольку рост цен сводит на нет доходы от инвестиций. Однако инфляционные ожидания субъективны и могут быть ошибочными.

Кроме того, RRR будет варьироваться между инвесторами с разным уровнем толерантности к риску. Пенсионер будет иметь более низкую толерантность к риску, чем инвестор, недавно окончивший колледж. В результате RRR является субъективной нормой прибыли.

RRR не влияет на ликвидность инвестиций. Если инвестиция не может быть продана в течение определенного периода времени, ценная бумага, скорее всего, будет нести более высокий риск, чем более ликвидная.

Кроме того, сравнение акций в разных отраслях может быть затруднено, поскольку риск или коэффициент бета будут разными. Как и в случае любого финансового коэффициента или показателя, лучше всего использовать несколько коэффициентов в своем анализе при рассмотрении инвестиционных возможностей.

Что такое средневзвешенная стоимость капитала (WACC)?

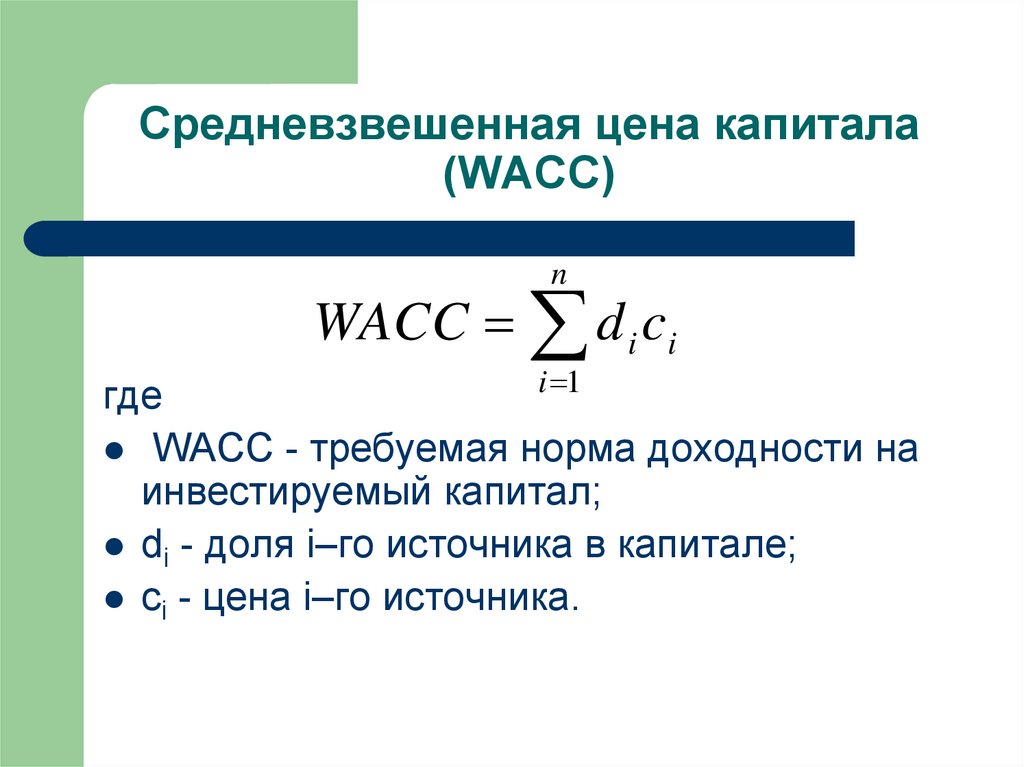

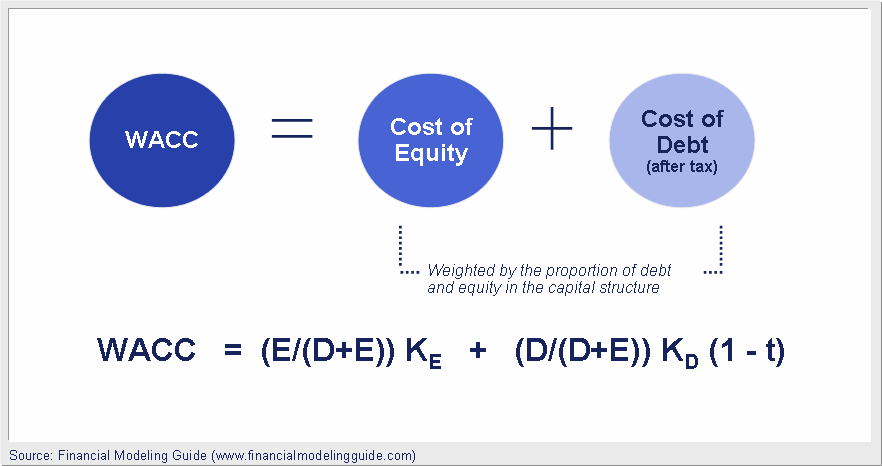

Средневзвешенная стоимость капитала компании (WACC) представляет собой сумму денег, которую она должна заплатить для финансирования своей деятельности. WACC аналогичен требуемой норме доходности (RRR), потому что WACC компании — это то, сколько акционеры и кредиторы требуют от компании в обмен на свои инвестиции.

В этом руководстве мы рассмотрим:

- Понимание WACC

- Как рассчитать WACC

- Проблемы с использованием WACC

- Отображение навыков WACC в вашем резюме

- Соответствующие финансовые навыки

Понимание WACC

Стоимость капитала

Чтобы понять WACC, нам нужно знать, какова стоимость капитала. Проще говоря, стоимость капитала — это то, сколько компания должна заплатить, чтобы финансировать свою деятельность. Вы также можете думать о стоимости капитала как о минимальной сумме, которую компания может заработать, не отказываясь от кредитов и не расстраивая акционеров. Стоимость капитала — это точка, в которой компания заработала достаточно денег, чтобы справиться со своими текущими долговыми и акционерными обязательствами.

Стоимость капитала — это точка, в которой компания заработала достаточно денег, чтобы справиться со своими текущими долговыми и акционерными обязательствами.

Стоимость капитала во многом зависит от того, как компания финансирует свою деятельность. У большинства компаний есть сочетание заемных и собственных средств — часть компании финансируется за счет займов, а остальная часть финансируется за счет продажи акций или облигаций акционерам. Однако у компании может быть один или другой, работающий исключительно на заемных средствах или собственном капитале. Компании, которые финансируют только одним методом, легко рассчитывают стоимость капитала. Например, если компания финансируется за счет собственного капитала, а акционеры ожидают доходности своих акций в размере 15%, стоимость капитала компании составляет 15%.

Crush Superday

Зарегистрируйтесь в программе Forage и получите право на получение инсайдерских советов о том, как подготовиться к последнему раунду собеседований в инвестиционно-банковской сфере.

Начать

Средневзвешенная стоимость капитала

Когда компания использует как заемный, так и собственный капитал для финансирования своей деятельности, такое сочетание финансирования представляет собой структуру капитала компании. Эти источники финансирования должны иметь вес 90 054, равный 90 055, в WACC, поскольку заемный и собственный капитал имеют разную норму прибыли или разную стоимость капитала.

Таким образом, средневзвешенная стоимость капитала рассматривает структуру капитала компании и сравнивает собственные и заемные средства с их соответствующими пропорциями в структуре капитала. Долговая часть обычно включает процентные ставки компании и платежи по кредитам, в то время как собственный капитал может включать выплату дивидендов инвесторам. WACC в конечном итоге является средним значением, поскольку некоторые аспекты формулы не являются постоянными или точными. Например, определить стоимость собственного капитала сложно, поскольку рыночные цены могут быстро колебаться.

Кто использует WACC?

Средневзвешенная стоимость капитала является основным показателем, используемым инвестиционными банкирами, аналитиками прямых инвестиций, инвесторами и членами отдела корпоративных финансов, такими как бухгалтеры. Например, в инвестиционном банке, занимающемся слияниями и поглощениями (M&A), аналитики используют WACC как часть методов оценки бизнеса, таких как анализ дисконтированных денежных потоков (DCF).

Вы также можете использовать WACC самостоятельно, чтобы определить, стоит ли оно того. Если предполагаемая инвестиция имеет более низкую норму прибыли, чем средневзвешенная стоимость капитала компании, возможно, ее не стоит предпринимать.

>>БОЛЬШЕ: Узнайте, как аналитики используют WACC в реальном мире, с помощью программы JPMorgan Investment Banking Virtual Experience Program.

Как рассчитать WACC

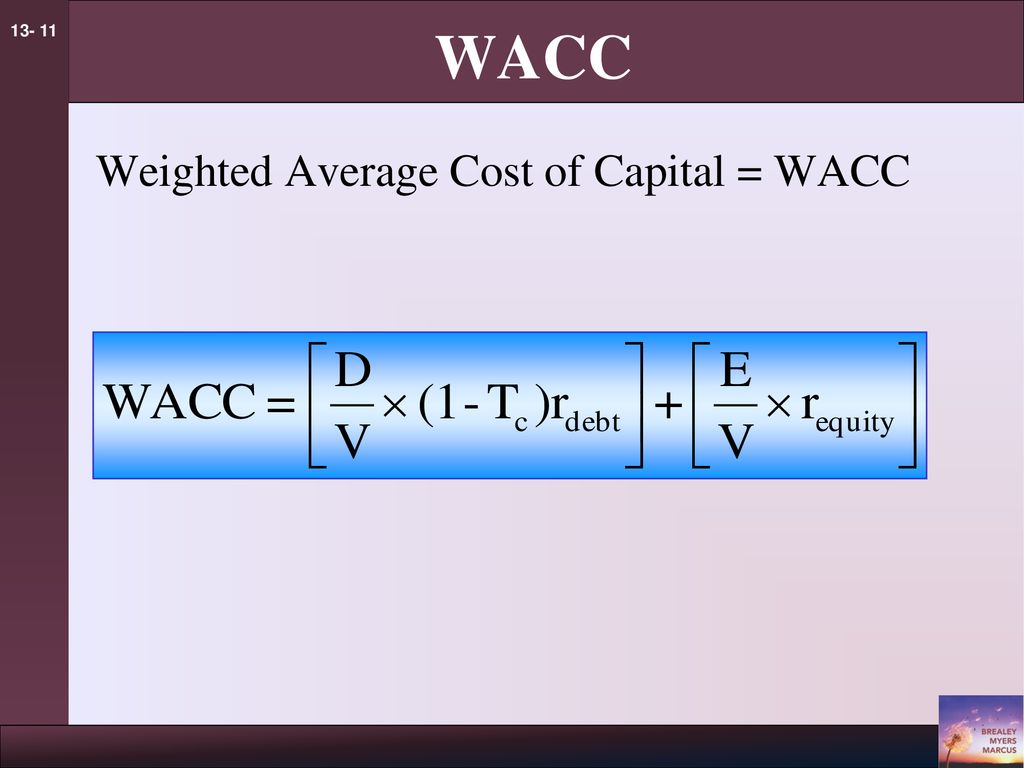

Расчет средневзвешенной стоимости капитала требует сравнения капитала и долга компании с их соответствующими пропорциями в структуре капитала. Таким образом, формула средневзвешенной стоимости капитала состоит из двух частей:

Таким образом, формула средневзвешенной стоимости капитала состоит из двух частей:

- Первая определяет, какая часть структуры капитала компании приходится на собственный капитал, а затем умножает ее на стоимость собственного капитала.

- Вторая часть формулы показывает, какая часть структуры капитала приходится на долг, и умножает эту долю на стоимость долга.

Формула WACC

В этой формуле:

- E — рыночная стоимость капитала компании.

- D — рыночная стоимость долга компании.

- V сумма рыночной стоимости долга и капитала компании (Э + Д = В) .

- Re стоимость собственного капитала.

- Rd стоимость долга.

- Tc — ставка корпоративного налога.

Компоненты WACC

Рыночная стоимость собственного капитала (

E ) Рыночная стоимость собственного капитала обычно представляет собой рыночную капитализацию компании или рыночную капитализацию . Вы можете рассчитать рыночную капитализацию, умножив количество акций в обращении на текущую цену акции. Однако такой подход применим только к публичным компаниям. Стоимость собственного капитала частных компаний обычно оценивается на основе анализа сопоставимых компаний.

Вы можете рассчитать рыночную капитализацию, умножив количество акций в обращении на текущую цену акции. Однако такой подход применим только к публичным компаниям. Стоимость собственного капитала частных компаний обычно оценивается на основе анализа сопоставимых компаний.

Рыночная стоимость долга (

D )Рыночную стоимость долга можно оценить, используя общую сумму долга компании, указанную в последних балансовых отчетах.

Стоимость собственного капитала (

Re )Стоимость собственного капитала компании – это минимальная норма прибыли, требуемая акционерами. Эта ставка может основываться на исторических стандартах или соглашениях акционеров. Однако многие аналитики используют модель оценки капитальных активов (CAPM) для определения стоимости собственного капитала, поскольку она учитывает толерантность компании к риску и общий рыночный риск.

Узнайте больше о модели ценообразования капитальных активов (CAPM).

Стоимость долга (

Rd ) Хотя процентные ставки по существующему долгу технически представляют собой текущую стоимость долга компании, WACC представляет собой прогнозный расчет. Эти процентные ставки могут не отражать будущую кредитоспособность компании.

Эти процентные ставки могут не отражать будущую кредитоспособность компании.

Вместо этого более точным является использование средней доходности к погашению (YTM) долгосрочного долга компании. Доходность к погашению — расчетная общая норма доходности облигации, если она удерживается до погашения (когда долг полностью погашен). Стоимость долга также можно оценить с помощью кредитного рейтинга компании.

Ставка корпоративного налога (

Tc )Стоимость долга необходимо скорректировать, чтобы отразить, что процентные платежи не облагаются налогом. Налоговая ставка компании в первую очередь определяется местом ее деятельности. В некоторых штатах и странах налоговые ставки ниже, чем в других. Кроме того, налоговые ставки могут периодически меняться.

>>БОЛЬШЕ: Узнайте больше формул, необходимых для финансовой карьеры, с паспортом навыков инвестиционно-банковской деятельности Forage.

Пример расчета

Давайте представим публично торгуемую компанию, которая работает только в США, с рыночной капитализацией (рыночной стоимостью акционерного капитала) в размере 15 000 000 долларов США. Рыночная стоимость долга этой компании составляет 6 000 000 долларов. Используя модель ценообразования капитальных активов, мы обнаружили, что стоимость собственного капитала компании составляет 16,5%, а исходя из доходности долга компании к погашению стоимость ее долга составляет 8%. Поскольку компания работает только в США, ставка корпоративного налога составляет 21%.

Рыночная стоимость долга этой компании составляет 6 000 000 долларов. Используя модель ценообразования капитальных активов, мы обнаружили, что стоимость собственного капитала компании составляет 16,5%, а исходя из доходности долга компании к погашению стоимость ее долга составляет 8%. Поскольку компания работает только в США, ставка корпоративного налога составляет 21%.

Итак, имеем следующие реквизиты:

| Market Value of Equity | $15,000,000 |

| Market Value of Debt | $6,000,000 |

| Sum of Value of Debt and Equity | $21,000,000 |

| Cost of Собственный капитал | 16,5% |

| Стоимость долга | 8% |

| Ставка корпоративного налога 2 |

Используя нашу формулу WACC, мы можем начать вычислять каждую часть уравнения — часть капитала и часть долга.

Собственный капитал в формуле

15 млн долларов США (рыночная капитализация) / 21 млн долларов США (стоимость заемных и собственных средств) x 16,5% (стоимость собственного капитала)

Средневзвешенная стоимость собственного капитала: 0,117 или 11,7 %

Долговая часть формулы

[(6 млн долларов США (стоимость долга) / 21 млн долларов США (стоимость долга и собственного капитала) x 8% (стоимость долга) x (1 – 0,21 (ставка налога))

Средневзвешенная стоимость долга: 0,018 или 1,8%

Итак, средневзвешенная стоимость капитала компании: 0,135 или 13,5%

делается вручную, но профессионалы обычно используют Excel для выполнения большей части тяжелой работы. Получите необходимые навыки с помощью программы JPMorgan Excel Skills Virtual Experience Program.

Интерпретация результатов

В целом, чем выше средневзвешенная стоимость капитала, тем более рискованно инвестировать в компанию. WACC представляет собой процент. Лучше всего думать об этом проценте в денежном выражении. Например, если WACC компании составляет 5%, это означает, что за каждый доллар финансирования (за счет долга или собственного капитала) компания должна заплатить 0,05 доллара.

WACC представляет собой процент. Лучше всего думать об этом проценте в денежном выражении. Например, если WACC компании составляет 5%, это означает, что за каждый доллар финансирования (за счет долга или собственного капитала) компания должна заплатить 0,05 доллара.

Определение хорошей средневзвешенной стоимости капитала зависит от отрасли. Некоторые отрасли, такие как нефтяные компании, работают с большей задолженностью. Больше долга часто означает более высокий WACC и более рискованные инвестиции. Более молодые компании и стартапы, как правило, также имеют высокие WACC, поскольку они с большей вероятностью будут полагаться на заемные средства по мере роста прибыльности.

Найдите подходящую карьеру

Узнайте, подходит ли вам этот карьерный путь, благодаря бесплатному виртуальному опыту работы.

Узнать больше

Трудности с использованием WACC

Средневзвешенная стоимость капитала широко используется в финансовой отрасли, но это не значит, что она лишена недостатков. Одна из основных проблем с использованием WACC заключается в том, что информация, необходимая для его расчета, не всегда легкодоступна. Из-за этого отдельные инвесторы могут использовать более простые методы для измерения риска и стоимости инвестиций, такие как отношение цены к прибыли (P/E).

Одна из основных проблем с использованием WACC заключается в том, что информация, необходимая для его расчета, не всегда легкодоступна. Из-за этого отдельные инвесторы могут использовать более простые методы для измерения риска и стоимости инвестиций, такие как отношение цены к прибыли (P/E).

Кроме того, WACC — это всего лишь оценка, и не все аспекты формулы согласованы. Компании берут долги, выплачивают кредиты, продают акции, выкупают акции, меняются налоговые ставки. Все эти события влияют на средневзвешенную стоимость капитала компании.

Наконец, хотя WACC может быть простым в теории, на практике он очень сложен. Крупные предприятия часто имеют много источников долга, каждый из которых имеет свои собственные процентные ставки, а компаниям, которые работают в разных штатах и странах, будет сложно определить налоговую ставку.

Указание навыков WACC в резюме

В резюме можно указать WACC в двух ключевых областях: как оценка дисконтированного денежного потока (DCF), EBITDA или уравнение бухгалтерского учета.

Об авторе