Формы организации бизнеса: Недопустимое название — Циклопедия

1. Формы организации бизнеса. Коммерческая деятельность: конспект лекций

1. Формы организации бизнеса

Формы организации бизнеса – это способы организации предпринимателями своего дела, способы их взаимодействия друг с другом.

Формы организации предпринимательской деятельности подлежат юридическому оформлению и называются организационно-правовыми.

Формы организации бизнеса зависят от форм собственности. Собственность – это определенная форма присвоения материальных ценностей, услуг и средств производства. Собственность имеет юридический и экономический аспекты.

Юридический аспект выражается в имущественных отношениях, которые обусловлены Конституцией РФ и другими законами. К имущественным отношениям относятся: право владения, право распоряжения и право пользования.

Право владения представляет собой вступление в права наследования, купли, дарения имущества. Вступление в право владения должно подкрепляться документально: завещание, купчая, дарственная.

Право распоряжения означает распоряжения собственностью по усмотрению ее владельца. Собственник имеет право продать, передать в аренду или использовать имущество самому. Если собственность подлежит продаже, право распоряжения используется владельцем однократно. Покупатель становится полноправным собственником. При передаче собственности в аренду право собственности переходит к ее временному владельцу.

Право пользования дает владельцу собственности возможность использовать ее по собственному усмотрению в зависимости от назначения. Например, земляные наделы могут использоваться для выращивания сельскохозяйственных культур, для добычи полезных ископаемых, а также под постройки различных типов.

В другом случае земля может передаваться в аренду. В случае передачи собственности в аренду оговариваются сроки аренды и арендная плата. Денежный капитал может использоваться в качестве инвестиционных ресурсов (вложение в производство), в качестве проведения финансовых операций на фондовых рынках.

Экономический аспект собственности состоит из трех видов экономических отношений: присвоение, экономическая реализация и хозяйственное использование материальных ценностей.

Присвоение является экономической формой отношений, которая заключается в использовании права владения собственностью. Одновременно с присвоением происходит процесс отчуждения.

Объектами отчуждения являются земля, капитал, природные богатства, средства производства. Документальным основанием для подтверждения отчуждения может быть договор о закупке продукции или трудовой договор в случае использования труда наемных работников. В результате присвоения появляется юридическое лицо, именуемое собственником.

Экономическая реализация представляет собой способность извлечения прибыли при использовании собственности. В этом случае собственность является источником прибыли. Величина дохода зависит от способа использования имущества. Это может быть использование капитала для производства и дальнейшей реализации товаров, в результате чего происходит получение дохода. В случае передачи имущества в аренду владелец получает ренту, а в случае вложения капитала в финансовые операции владелец получает процентную прибыль. Продажа собственности является одноразовой реализацией. В этом случае доходом является продажная стоимость имущества.

Различают несколько типов, видов и форм собственности. В зависимости от степени принадлежности собственность разделяется на частную и общественную. В зависимости от формы отчуждения и присвоения собственность подразделяется на два вида:

трудовую и нетрудовую.

Частная собственность представляет собой присвоение собственности отдельными лицами. К объектам частной собственности относятся:

1) частное имущество и личные сбережения;

2) частные предприятия и фирмы;

3) домашние хозяйства, которые используются в целях личного потребления.

Частная собственность может быть трудовой и нетрудовой. Трудовая частная собственность основана на присвоении доходов, полученных в результате производства и реализации продукции, полученной своим трудом. Субъектом трудового частного предпринимательства является физическое лицо, которое использует свои средства для получения дохода. Этот вид частного предпринимательства является успешным за счет прямой заинтересованности человека в труде ради сохранения и улучшения личного благосостояния.

Нетрудовая частная собственность представляет собой присвоение результатов труда наемных работников. Нетрудовая собственность способствует возникновению экономической зависимости работников от собственников средств производства. Форма нетрудовой собственности порождает эксплуататорскую, феодальную и капиталистическую формы собственности. Неэффективность этих форм заключается в том, что рабочие не заинтересованы в сохранении и приумножении этой собственности.

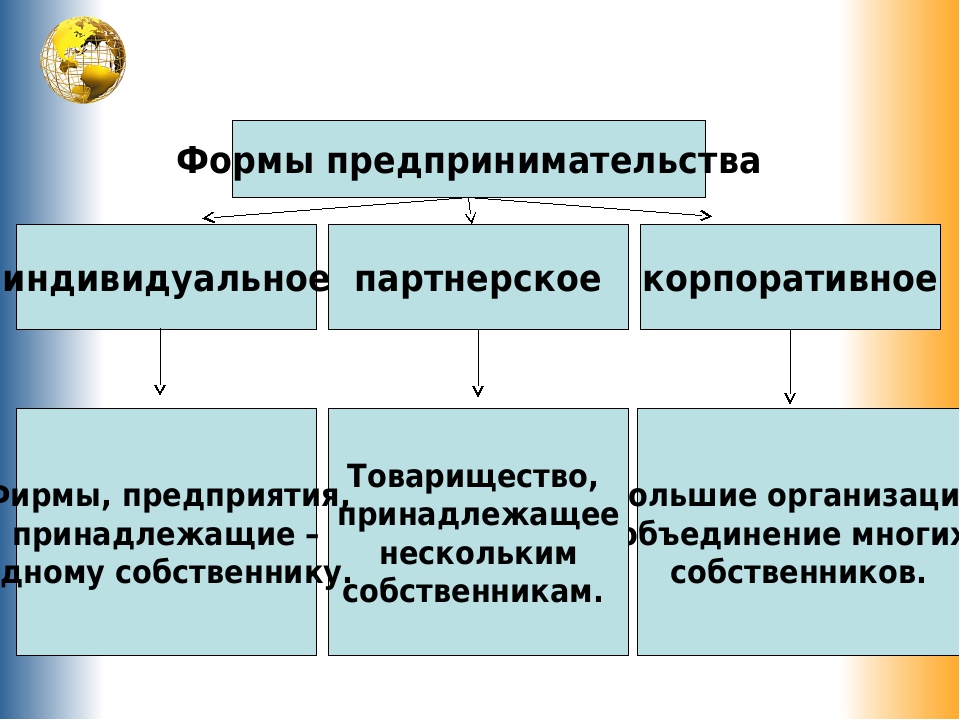

В процессе развития общества частная собственность приобрела новые формы: индивидуальная, партнерская и корпоративная частная собственность. Эти виды собственности являются основой для формирования специальных видов хозяйства.

Индивидуальная частная собственность представляет собой форму собственности, которая принадлежит одному владельцу. Это может быть мелкое индивидуальное хозяйство, которое обслуживается силами членов семьи, а может быть крупное, принадлежащее нескольким отдельным лицам.

Партнерская собственность представлена в виде собственности, принадлежащей хозяйственным товариществам или фирмам, основанным партнерствами на паях. Люди, которые внесли доли своей собственности в общий капитал фирмы, являются совладельцами фирмы и получают прибыль в зависимости от размеров их взноса.

Корпоративная собственность принадлежит группе лиц, которые являются учредителями корпораций. К корпорациям относятся акционерные общества, учредители которых объединяют свои вложения в стартовый капитал и являются собственниками акций фирмы.

Существует еще одна форма собственности – интеллектуальная собственность. Эта форма обладает специальным признаком – индивидуализмом. Владельцы интеллектуальной собственности обладают правом владения и распоряжения своими изобретениями, знаниями, научной информацией, выдающимися достижениями в области культуры и искусства. В том случае, когда автором изобретения является не один, а несколько человек, интеллектуальная собственность становится коллективной.

Общественная собственность находится в совместном владении коллектива или всего общества в целом. В зависимости от уровня своего обобществления собственность разделяется на государственную (общенародную) и коллективную. Трудовой вид общественной собственности могут представлять такие формы собственности, как: семейная, корпоративная, акционерная, собственность хозяйственных товариществ. Нетрудовой вид общественной собственности представляет собой государственная собственность, которая основана на присвоении государством результатов труда наемных работников или собственности акционерных обществ, концернов и других обществ, использующих труд наемных работников.

Государственная собственность представляет собой форму собственности, которая принадлежит предприятиям и унитарным организациям. Государство несет имущественную ответственность за государственные предприятия, но освобождается от ответственности за унитарные предприятия (ГУПы), которые находятся в полном хозяйственном ведении трудового коллектива. Унитарные предприятия отвечают за свои действия своим имуществом.

Государственная собственность разделяется на федеральную, собственность субъектов федерации и муниципальную.

К федеральной собственности относятся объекты, которые обеспечивают безопасность страны, являются основой экономики, а также объекты федеральных органов управления и власти.

Муниципальная собственность принадлежит сельским и городским поселениям.

Собственность подразделяется на общую долевую и совместную. Общая долевая собственность – это собственность, возникшая в результате объединения долей отдельных участников собственности. Прибыль, полученная в результате использования долевой собственности, распределяется между участниками в зависимости от внесенной ими доли. Общая долевая собственность представлена в производственных кооперативах, хозяйственных товариществах, совместных предприятиях. Совместная собственность является общей собственностью коллектива. В совместной собственности нет имущественных долей, а полученная прибыль распределяется либо в равных долях, либо в соответствии с трудовым вкладом участников.

Существует еще одна форма собственности – личная собственность. Эта форма предоставляет право владения предметами личного потребления.

Личная собственность не является источником дохода, ее функцией является способность удовлетворять личные потребности людей. Предметами личной собственности могут быть предметы бытового пользования, одежда, обувь, мебель и другие.

В российском законодательстве различают следующие формы организации бизнеса:

1) хозяйственные товарищества: полное и коммандитное;

2) общества: с ограниченной ответственностью и акционерные;

3) государственные и муниципальные предприятия.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесЛекция 10. Формы организации бизнеса

Бизнес — это любой вид деятельности в сфере общественного производства, приносящий доход или иные личные выгоды. Но экономическую деятельность можно осуществлять в сфере материального и нематериального производства. Поэтому правильнее бизнес подразделять на предпринимательство (хозяйственную деятельность в сфере материального производства) и коммерцию (хозяйственную деятельность в нематериальной сфере). Результатом предпринимательской деятельности являются материальные блага (товары), а коммерческой — нематериальные блага (услуги).

Результатом предпринимательской деятельности являются материальные блага (товары), а коммерческой — нематериальные блага (услуги).

Бизнес может осуществляться в трех основных формах:

- индивидуального или частного предпринимательства;

- партнерства;

- корпорации (акционерного общества).

Индивидуальным предпринимательством называется бизнес, владельцем которого является один человек. Владелец индивидуального бизнеса одновременно выполняет функции менеджера. Это наиболее распространенная форма бизнеса, характерная для мелких магазинов, предприятий сферы услуг, ферм, профессиональной деятельности юристов, врачей и т.п.

Партнерством называется бизнес, которым владеют два и более человека. Достоинства партнерства в том, что его легко организовать, объединение партнеров позволяет привлечь дополнительные средства и новые идеи. К числу недостатков относятся:

- ограниченность финансовых ресурсов;

- неоднозначное понимание целей деятельности партнерства его участниками;

- сложности определения доли каждого участника в доходе и убытке товарищества, в разделе приобретенного вместе имущества.

Корпорацией называется совокупность лиц, объединенных для совместной предпринимательской деятельности как единое юридическое лицо. Право на собственность корпорации разделено на части по акциям. Поэтому владельцы корпораций называются держателями акций, а сама корпорация — акционерным обществом. Владельцы корпораций несут ограниченную ответственность по долгам корпорации, определяемую их вкладами в акции.

К числу преимуществ корпораций относят:

- неограниченные возможности привлечения денежного капитала через продажу акций и облигаций;

- разделение прав акционеров на имущественные и личные.

К недостаткам корпоративной формы организации бизнеса относятся:

- двойное налогообложение той части дохода корпорации, которая выплачивается в виде дивидендов держателям акций: первый раз как часть прибыли корпорации, а второй раз как часть личного дохода владельца акций;

- благоприятные возможности для экономических преступлений.

Возможен выпуск и продажа акций, не имеющих никакой реальной стоимости;

Возможен выпуск и продажа акций, не имеющих никакой реальной стоимости; - разделение функций собственности и контроля. В корпорациях, акции которых распылены среди многочисленных владельцев, отрывается функция контроля от функции собственности. Владельцы акций заинтересованы в максимальных дивидендах, а менеджеры стараются их уменьшить, чтобы пустить деньги в оборот.

Существуют и другие недостатки корпораций, но их преимущества превалируют над недостатками.

Формы организации бизнеса

Бизнес может являть собой как материальное, так и нематериальное производство. В принципе, это – любой вид деятельности, где ресурсы используются с целью получения прибыли. Единица рыночной экономики – это фирма. А сами фирмы уже классифицируются по формам организации бизнеса.

ИП (индивидуальный или частный предприниматель)ИП – это самая простая, доступная и распространенная форма современной организации бизнеса. Частный предприниматель не является юридическим лицом, поэтому он платит только подоходный налог. В то же время, минусом частного предпринимателя, безусловно, является нехватка ресурсов и денежного капитала. ИП – он один, он – индивидуалист, одновременно выполняющий функции и хозяина, и менеджера. Эта – основная форма организации бизнеса для частных врачей, юристов, мелких магазинов, ферм.

Товарищество – это бизнес, которым владеют два и более человека. Это – распространенная форма для брокерских и аудиторских контор, служб сферы услуг. Плюс товарищества в том, что капитала для вложения, как и бизнес идей, явно больше, чем у ИП. Однако неоспоримым минусом является неоднозначное понимание целей разными участниками ТОВ, сложности с определением меры вклада, меры в доходе и убытке.

АО (Корпорации)Корпорации – это юридические лица, доход которых облагается налогом с корпорации. Право собственности в корпорациях распределяется акциями, а владельцы – это держатели акций. Сама корпорация – это акционерное общество, которое может представлять собой открытую форму организации бизнеса (открытое акционерное общество — ОАО) или закрытую форму (закрытое акционерное общество — ЗАО).

Преимущество корпорации в том, что она может получить неограниченный доход за счет продажи акций и облигаций. Сами же права акционеров могут быть имущественными и личными. Имущественные права появляются с покупки первой акции. У такого акционера есть право на дивиденды, а также право на получение части стоимости фирмы, если она ликвидируется. При личных правах предполагается наличие у акционера контрольного пакета акций. Такой акционер имеет право на участие в управлении корпорацией.

Минусом (для имущественных акционеров) является определенная зависимость от тех, кто управляет корпорацией. Кто-то принимает решения, становится банкротом, а страдает мелкий акционер.

Сетевой бизнесНа западе популяризовалась сетевая форма организации бизнеса. Она гораздо больше других соответствует условиям глобализации. Если говорить проще, это всего лишь долгосрочные союзы фирм – альянсы, объединения, поглощения, виртуальные компании и компании без границ.

Причем сетевой формой пользуется и большой, и малый бизнес. Крупные компании заменяют холдинги сетевыми структурами, а малые предприниматели объединяют свои ресурсы для увеличения масштаба возможностей.

Реферат — Формы организации бизнеса

Скачать реферат: Формы организации бизнеса | |||

План реферата

1. Формы организации бизнеса

1.1. Индивидуальное предприятие

1.2. Товарищество.

1.3. Корпорация

2.Общая схема расчета налогов

3. Налогообложение корпораций.

3.1. Доход корпораций

3.2. Ставка налогообложения для корпораций.

3.3. Льготы корпораций.

3.4. Налоговые кредиты на инвестиции (investment tax credit).

4. Индивидуальное налогообложение.

4.1. Индивидуальный доход.

4.2. Вычеты из налогооблагаемого индивидуального дохода.

4.3. Налог на дивиденды с акций.

4.4. Налог на прибыль от перепродажи.

4.5. Индивидуальные налоговые льготы (individual tax credits).

1. Формы организации бизнеса

Существуют три основных формы организации бизнеса:

1. Индивидуальное предприятие ( Sole Proprietorsнip ).

2. Товарищество ( Partnersнip ).

3. Корпорация или общество ( Corporation ).

Рассмотрим основные их особенности.

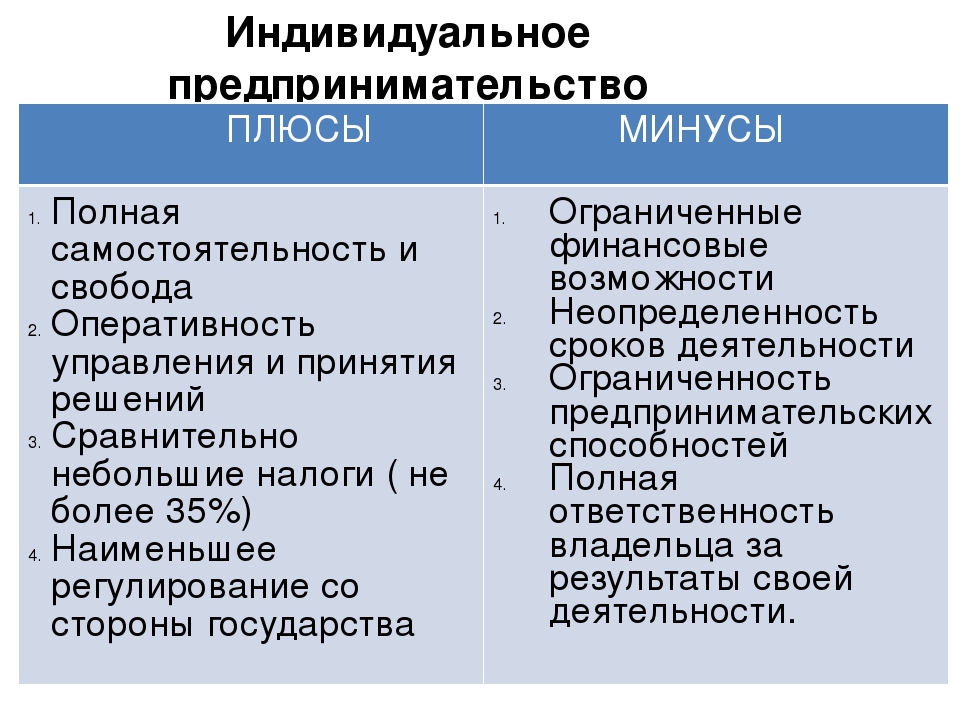

1.1. Индивидуальное предприятие

Эта форма возникает когда предприятие образуется, принадлежит и управляется одним и тем же лицом. Количественно предприятия с индивидуальной формой собственности преобладают в развитых капиталистических странах, но их доля в общем объеме экономической деятельности оказывается весьма незначительной.

Основные преимущества этой формы организации бизнеса:

— простота организации и управления;

— относительно меньшая регламентация государством, в частности не требуется публикация финансовых отчетов;

— налогом облагаются только индивидуальные доходы;

— большая гибкость в принятии решений.

Основные недостатки:

— неограниченная отвественность собственника;

— проблема преемственности;

— ограниченные возможности дополнительного привлечения капитала;

— заработная плата и некоторые дополнительные доходы собственника не исключаются из налогооблагаемой прибыли.

ЗАДАЧА 1.1

Mr.Roberts является индивидуальным владельцем обувной мастерской. В мастерской установлено оборудование, текущая рыночная стоимость которого оценивается в $40,000. Помещение мастерской арендовано им. Общая сумма задолжности Mr.Roberts составляет $50,000. Рыночная стоимость личного имущества, такого как дом, машина, мебель, ценные бумаги и т.д., оценивается в $30,000.

Если обувная мастерская обанкротится, то какова останется личная собственность Mr.Roberts после выплаты задолжностей кредиторам.

ОТВЕТ 1.1

Личная собственность Mr. Roberts составит $20,000.

Roberts составит $20,000.

ПОЯСНЕНИЕ 1.1

Ввиду неограниченной отвественности, $50,000 задолжности кредиторам будет покрываться как за счет вложений в предприятие, так и за счет личного имущества. Рыночная стоимость активов предприятия составляет $40,000. Поэтому для выплаты всей задолжности кредиторам потребуется еще $10,000 из личной собственности. Следовательно, личная собственность Mr.Roberts сократится до $20,000.

1.2. Товарищество.

Эта форма относится к бизнесу, который осуществляется двумя или более лицами. Если все партнеры имеют неограниченную отвественность, то такая форма известна как полное товарищество (general partnersнip).

Если ответственность одного или более партнера ограничена величиной его вклада, то товарищество становится смешанным (limited partnersнip). Большинство товариществ образуется с официально заверенным соглашением между партнерами. В сравнении с индивидуальной собственностью, товарищества имеют больше возможностей привлечения капитала

и относитеельно высокую гибкость управления. Но товарищества, основанные на официальном соглашении, имеют особую процедуру регистрации и дополнительные законодательные требования. Другие преимущества и недостатки товариществ аналогичны форме индивидуальной собственности.

1.3. Корпорация

Корпорация является самостоятельным юридическим лицом, отдельным от акционеров. Она владеет имуществом, привлекает заемные средства и вступает в деловые контакты от своего собственного имени. Другие отличительные черты корпораций:

— Образование корпорации является сложной процедурой. Предприятие может быть инкорпорировано на федеральном или муниципальном уровне.

— Процедура инкорпорирования различается в разных странах и даже в разных регионах одной страны.

— Акционеры или собственники корпорации имеют ограниченную ответственность.

— Собственность корпорации легко переходит от одних лиц

к другим через рынок акций, что обеспечивает непрерывность

существования корпорации.

— Эта форма предпринимательской деятельности является объектом большого и сложного законодательства и государственного регулирования, включая требования финансовой отчетности и определеного уровня открытости информации.

— Прибыль корпораций является объектом двойного налогообложения, сначала на уровне корпорации, а затем на уровне физических лиц.

— Корпорация имеет намного больше возможностей привлечения капитала благодаря своей кредитоспособности и доступу к различным источникам финансирования

— Важнейшие решения в корпорации принимаются советом директоров, которые избираются акционерами.

— Все виды заработной платы и окладов вычитаются из налогооблагаемой прибыли

— Для больших корпораций, чьи акции широко распространены, возникает проблема противоречий интересов между управляющими и акционерами (агентская проблема).

ЗАДАЧА 1.2

Miss Wнite собирается начать дело с ожидаемым годовым доходом

$200,000 и ожидаемыми годовыми издержками (кроме ее заработной платы)

$50,000. Свою заработную плату как управляющей в корпорации она оценивает в $40,000. Общая ставка федеральных и муниципальных налогов на корпорацию для этого типа малого бизнеса составляет 20% , в то время

как аналогичная ставка ее индивидуальных доходов составит 30%. Предположим, что заемные средства не используются, т.e. предприятие финансируется из ее личных средств. Кроме того, допустим, что только 20% прибыли идет на выплату дивидендов и дивиденды рассматриваются в налогообложении как обычный доход.

Какую форму организации бизнеса ей лучше выбрать : индивидуальную собственность или корпорацию ?

ОТВЕТ 1.2

Учитывая схему налогобложения Miss Wнite следует выбрать корпорацию, поскольку прибыль после уплаты налогов составит:

а) для индивидуальной собственности $105,000

б) для корпорации $110,720.

ПОЯСНЕНИЕ 1.2

Чтобы лучше понять проблему, надо ознакомиться с

механизмом индивидуального и корпоративного налогообложения. Miss Wнite

следует выбрать форму предпринимательства, которая дает большую

сумму прибыли после уплаты всех налогов. При вычислении итоговой

прибыли следует учесть, что ее зарплата не вычитается из налогооблагаемой

прибыли в случае индивидуальной собственности, в то время как при

корпоративной собственности она вычитается.

Miss Wнite

следует выбрать форму предпринимательства, которая дает большую

сумму прибыли после уплаты всех налогов. При вычислении итоговой

прибыли следует учесть, что ее зарплата не вычитается из налогооблагаемой

прибыли в случае индивидуальной собственности, в то время как при

корпоративной собственности она вычитается.

Проведем необходимые расчеты для двух вариантов организации бизнеса.

Индивидуальная собственность Корпорация

Сумма продаж $200,000 $200,000

Вычесть издержки

(кроме зарплаты) (50,000) (50,000)

Вычесть зарплату 0 (40,000)

_________ _________

Налогооблагаемая прибыль 150,000 110,000

Вычесть налоги

(индивид.-30%) (45,000) 0

(корпорац.-20%) 0 (22,000)

______________________________________________________________________

Прибыль после уплаты налогов $105,000 $88,000

Расчет для предприятия в индивидуальной собственности закончен.

Расчет для корпорации см. на следующем экране.

Личный доход в случае корпорации

(зарплата + дивиденды): (40,000 + 0.2 * 88,000) = 57,600

Вычесть налоги (индивид.ставка-30%) (17,280)

_________

Личный доход после уплаты налогов 40,320

Прибавить нераспределенную

(капитализированную) прибыль ( 0.8 * 88,000) = 70,400

____________________________________________________________

Чистый доход после уплаты налогов $110,720

Вывод: несмотря на двойное налогообложение, корпорация имеет меньшую чем при индивидуальной собственности сумму налогов благодаря тому, что нераспределенная прибыль в отличие от зарплаты не облагается налогом на личные доходы и общая ставка налога оказывается ниже.

2.Общая схема расчета налогов

Расчет налогов проводится в четыре этапа :

1) Доход xxx —————————-¬

2) вычесть льготы (xxx) ¦ Обратите внимание на раз- ¦

—— ¦ личие между льготами и ¦

Налогооблагаемый доход xxx ¦ налоговым кредитом. Льго- ¦

Льго- ¦

3) Налоги: ¦ ты вычитаются из дохода, ¦

федеральный ххх ¦ в то время как налоговый ¦

муниципальный ххх ¦ кредит вычитаются из об- ¦

—— ¦ щей суммы налогов. ¦

общая сумма налогов ххх L

—————————4) вычесть налоговый кредит (ххх)

—-Итоговые налоговые платежи ххх

3. Налогообложение корпораций.

3.1. Доход корпораций

Все формы операционного дохода, включая процентные и рентные платежи, роялти и т.д., облагаются налогом. Дивиденды, получаемые от вложений в другие компании могут облагаться налогом полностью, частично или совсем исключены из налогооблагаемого дохода.

3.2. Ставка налогообложения для корпораций.

Существуют два уровня налогообложения корпораций: федеральный и муниципальный. Cтавки платежей отличаются для разных типов предприятий и их размеров. На федеральном уровне крупные компании обычно облагаются налогом по более высокой ставке.

ЗАДАЧА 1.3

Рассмотрим фирму, имеющую годовой налогооблагаемый доход $900,000 в 1990 г. Эта фирма должна платить 13% муниципального налога, 12% с дохода до $200,000 и 28% с превышения этого дохода в федеральные налоговые службы.

Определите общую сумму налоговых платежей и величину прибыли после уплаты налогов.

ОТВЕТ 1.3.

Общая сумма налоговых платежей составит $337,000.

Прибыль после уплаты налогов — $563,000.

ПОЯСНЕНИЕ 1.3

Федеральный налог:

на первые 200,000 (ставка 12%) $ 24,000

на следующие 700,000 (ставка 28%) 196,000

——всего федеральный налог $220,000

Муниципальный налог (ставка 13%) 117,000

——итого налоговые платежи $337,000

Прибыль после уплаты налогов составит

$900,000 — $337,000 = $563,000

3.3. Льготы корпораций.

При расчете налогов на прибыль корпорации необходимо учитывать

весьма разнообразную систему льгот. Основные из них:

1) Льготы по финансовым тарифам

2) Льготы по компенсации убытков

3) Льготы по допускаемой сумме амортизации

Рассмотрим эти льготы.

(I) Финансовые тарифы (Finance Cнarges).

Проценты по заемным средствам и арендные платежи полностью вычитаются из налогооблагаемой прибыли. Стоит отметить, что погашение основных сумм платежей по банковским займам и облигациям не вычитаются из прибыли. Дивиденды определяются после расчета налогов и поэтому не вычитаются из налогооблагаемой прибыли.

ЗАДАЧА 1.4

Durable Equipment Ltd. имела в 1989г. EBIT (прибыль до уплаты процентов и налогов) $5.0 млн. По федеральному налоговому законодательству первые $200,000 прибыли облагаются по ставке 12% (ставка налогообложения для малого бизнеса), а остальная прибыль — по ставке 28% .

Ставка муниципального налога — 12%.

Расчитайте сумму налоговых платежей для двух случаев:

а) без займов

б) взят банковский займ в $15 млн. под 10% годовых.

ОТВЕТ 1.4

Налоговые платежи компании в 1989г. составили:

а) без использования займа $1.968 млн.

б) при использовании займа $1.368 млн.

ПОЯСНЕНИЕ 1.4

без займа с займом

EBIT 5 5

вычесть проценты 0 1.5

— —-Налогооблагаемая прибыль 5 3.5

Федеральные налоги

на первые $0.2 млн. (12%) 0.024 0.024

на следующие $4.8 млн (28%) 1.344 0.924

——- ——Всего федеральный налог 1.368 0.948

Муниципальный налог (12%) 0.6 0.42

——- ——Общая сумма налоговых платежей 1.968 1.368

В случае использования заемных средств общая сумма налоговых платежей оказывается на $0.6 млн. меньше.

(II) Убытки (Losses).

Убытки предприятия состоят из операционных убытков в процессе основной деятельности и из потери капитала.

Операционные убытки получаются, если налогооблагаемая прибыль без учета дохода от перепродажи (capital gains) становится отрицательной.

Эти убытки можно перенести на ряд прошедших лет и(или) на

ряд лет вперед для корректировки налогооблагаемой прибыли. Любые

убытки, выходящие за границы этого периода, не могут быть использованы для

корректировки, т. е. для пересчета налогооблагаемой прибыли.

е. для пересчета налогооблагаемой прибыли.

Потери капитала означают,что продажная цена активов без учета амортизационных отчислений оказывается ниже цены покупки этих активов. Потери капитала в данном году сопоставляются с прибылью от перепродажи в этом же году. Если в итоге получаются убытки, то они могут быть учтены для пересчета прибыли от перепродажи за ограниченное число прошедших лет и на произвольное количество лет вперед.

ЗАДАЧА 1.5

Компания ZP Food Distributing в 1990 году потерпела операционные убытки $600,000. В течение 1987-89 годов она добивалась ежегодной налогооблагаемой прибыли $120,000 и ожидается, что в течение следующих семи лет она сможет получать $100,000 годовой прибыли до уплаты налогов.

Покажите эффект пересчета налогооблагаемой прибыли на три года назад и на семь лет вперед.

Как изменится сумма средств, выделяемых на уплату налогов, если федеральный и муниципальный налоги вместе составляют 25% ?

ОТВЕТ 1.5

В течение 1987-89 годов компания ZP ежегодно выплачивала налог

$120,000 * 0.25 = $30,000. Убытки компании в 1990г. составили

$600,000. Из них $360,000 можно отнести для пересчета прибыли за прошедшие три года, что обеспечит возврат в 1990г. налоговых выплат

$90,000. Оставшаяся часть операционных убытков $240,000 (600,000 360,000) будет перенесена на будущие доходы следующим образом :

1991 1992 1993

Налогооблагаемая прибыль 100,000 100,000 100,000

вычесть убытки 1990г. -100,000 -100,000 -40,000

——— ——- ——0 0 60,000

Налоги 0 0 15,000

(III) Допускаемая сумма амортизации (Capital Cost Allowance — CCA).

Допускаемая сумма амортизации имеет важное значение в

налогообложении как индивидуальной, так и корпоративной собственности.

Все амортизируемые активы группируются в несколько классов или

типов, для большинства из которых используется метод учета амортизации,

при котором балансовая стоимость активов уменьшается на сумму

амортизации.

Предполагается, что в год приобретения активов, они могут быть самортизированы только на половину допускаемой нормы.

Для каждого класса задается свой максимальный норматив амортизации, известный как ‘d’ норма. Эта норма может достигать 100% Балансовая стоимость каждого класса активов определяется как несамортизированная (остаточная) стоимость (Undepreciated Capital Cost — UCC) этого типа фондов. Приобретение активов, т.е. включение в один из классов, и продажа активов рассмотрены в задачах, представленных ниже.

ЗАДАЧА 1.6

Компания Nortн-Western Pipes закупила оборудование в 1990г. на сумму 10 млн. $. Это оборудование относится к классу с допускаемой нормой амортизации 30%. Предположим, что компания до этого не приобретала активов такого типа.

Вычислите допускаемую сумму амортизации (CCA) купленного оборудования за 1990-94 годы.

ОТВЕТ 1.6

год UCC на начало max CCA UCC на конец года года ( в миллионах $ )

_______________________________

1990 10 0.3*10/2=1.5(!) 8.5

1991 8.5 0.3*8.5=2.55 5.95

1992 5.95 1.785 4.165

1993 4.165 1.2495 2.9155

1994 2.9155 0.87465 2.04085

(!)В первый год амортизируется только половина UCC.

ЗАДАЧА 1.7

Рассмотрим еще раз данные задачи 1.6:

Компания Nortн-Western Pipes закупила оборудование в 1990г. на сумму 10 млн. $. Это оборудование относится к классу с допускаемой нормой амортизации 30%.

Что изменится, если компания Nortн-Western Pipes имела бы UCC (остаточную стоимость активов) такого типа в сумме 15 млн $ до покупки нового оборудования.

Вычислите допускаемую сумму амортизации за1990-92 годы.

ОТВЕТ 1.7

Лучше представить ответ по годам.

1990 г.:

остаточная стоимость прошлых активов (UCC) 15

добавить 1/2стоимости купленного оборудования 5

——-всего 20

вычесть CCA (20 * 0.3 = 6 ) -6

добавить 1/2 стоимости купленного оборудования 5

——-UCC на конец 1990 г. 19

19

Для следующих лет расчет будет аналогичен.

1991 г.:

UCC на начало года 19

вычесть CCA (19 * 0.3 = 5.7 ) -5.7

UCC на конец года 13.3

1992 г.:

UCC на начало года 13.3

вычесть CCA (13.3 * 0.3 = 3.99 ) -3.99

UCC на конец года 9.31

При расчетах допускаемых сумм амортизации могут возникнуть два специфических случая:

А) Продажа активов, а также одновременные продажа и покупка.

Б) Полная продажа активов какой-либо группы, то есть ее закрытие.

Рассмотрим эти два случая.

Продажа активов определенного класса может вызвать сложности в учете, которые будут рассмотрены позже. Здесь же мы ограничимся простейшим случаем получения прибыли от продажи фондов, когда выручка от продажи оказывается выше первоначальной стоимости покупки этих фондов.

При исключении фондов из группы активов определенного типа, из предыдущей UCC (остаточной стоимости) этой группы активов вычитается выручка от их продажи или первоначальная стоимость покупки фондов (если она оказывается меньше). Полученное значение может использоваться для амортизационных расчетов.

ЗАДАЧА 1.8

UCC (остаточная стоимость) фондов некоторого типа составила $800,000 на начало 1989г. Разрешенная норма амортизации (‘d’ норма) для этого типа фондов равна 20% . В 1989г.компания продала часть фондов, купленную за $200,000 в 1986г.

Вычислите влияние налогов для следующих ситуаций:

а) выручка от продажи равна $100,000;

б) выручка от продажи равна $180,000;

в) выручка от продажи равна $250,000.

Общая сумма федеральных и муниципальных налогов составляет 30% , а налогообложению подлежат 75% дохода от перепродажи.

Вычислите CCA и доходы от перепродажи (capital gains) для каждой из указанных выше ситуаций.

ОТВЕТ 1.8

а) б) в)

UCC 800,000 800,000 800,000

вычесть min

(стоим. покупки -100,000 -180,000 -200,000

или выручка от продажи) _______ ________ _________

UCC до расчета амортизации 700,000 620,000 600,000

вычесть CCA (‘d’=0. 2) -140,000 -124,000

-120,000

2) -140,000 -124,000

-120,000

——— ——— ———UCC на конец года 560,000 496,000 480,000

Доходы от перепродажи — — 50,000

Рассмотрим теперь влияние налогов.

Влияние налогов:

а) При продаже активов компания потеряла налоговую скидку от CCA в размере 0.3*0.2*100,000= $6,000. Это означает, что если бы компания не продала фонды, то ее UCC (остаточная стоимость фондов этого типа) была бы выше на $100,000 и она смогла бы списать на амортизацию

(CCA) $20,000 и тем самым сберечь $6,000 на уплате налогов.

б) В этой ситуации потеря налоговой скидки при продаже составит 0.3 *

0.2 * 180,000 = 10,800.

в) Кроме потери налоговой скидки в размере 0.3*0.2*200,000 = $12,000 компания получила доход от перепродажи (capital gain) $50,000. Поскольку 75% этого дохода облагается налогом, компании придется дополнительно уплатить в налоговые органы 0.3 * 0.75 * 50,000 =

$11,250.

ЗАДАЧА 1.9

Atlantic Trucking Company имеет $600,000 несамортизированных фондов (UCC). В течение 1989г. компания приобрела фондов этого же типа на сумму $200,000 и продала фонды, купленные ранее за $250,000. Для данного класса разрешена норма амортизации до 40%.

Какова будет сумма амортизации, если:

а) выручка от продажи = 100,000 ?

б) выручка от продажи = 210,000 ?

ОТВЕТ 1.9

а)

начальная UCC $600,000

прибавить 1/2 чистой покупки

0.5 * (200,000 -100,000) 50,000

——-UCC для расчета амортизации 650,000

вычесть сумму амортизации (d=0.4) -260,000

прибавить остальную часть покупки 50,000

———UCC на конец года $440,000

ОТВЕТ 1.9 (продолжение)

б)

начальная UCC $600,000

вычесть чистую продажу -10,000

———UCC для расчета амортизации 590,000

вычесть сумму амортизации (d=0.4) -236,000

———UCC на конец года $354,000

Обратимся теперь к второму специфическому случаю,

возникающему при расчете сумм амортизации, а именно ликвидацию (closing)

группы активов.

Здесь могут быть две ситуации:

а) конечные убытки

б) возврат амортизационных отчислений

Рассмотрим эти ситуации.

а) Конечные убытки (Terminal Loss).

Физически активов данной группы больше нет, а UCC (несамортизированная стоимость) еще осталась. Ситуация конечных убытков возникает когда UCC в целом превышает выручку от продажи фондов данной группы.

Эти убытки списываются из налогооблагаемой прибыли до налогообложения.

Одновременно с этим ликвидируется данная группа оборудования (закрывается учет по ней).

б) Возврат амортизационных отчислений (CCA Recapture).

Если продажа фондов привела к отрицательному значению UCC данной группы, то возникает ситуация возврата амортизационных отчислений. Сумма возврата равна разности стоимости покупки (или выручки от продажи, если она меньше стоимости покупки) и UCC (остаточной стоимости) фондов.

Если выручка от продажи оказывается выше стоимости покупки фондов, то наряду с возвратом амортизационных отчислений (CCA Recapture) возникнет прибыль от перепродажи (Capital Gain).

ЗАДАЧА 1.10

Фирма ABM Ltd. в 1989 г. имела три вида активов одной амортизационной группы. Стоимость их покупки была равна $1,200,000. UCC (остаточная стоимость) этих активов на начало 1989 г. составила $800,000.

Все эти активы в 1989 были проданы.

Вычислите конечные убытки, возврат амортизационных отчислений и прибыль от перепродажи для каждой из указанных ниже ситуаций :

а) выручка от продажи составила $600,000.

б) выручка от продажи составила $1,000,000.

в) выручка от продажи составила $1,300,000.

ОТВЕТ 1.10

а) б) в)

UCC (остаточная стоимость) $800,000 $800,000 $800,000

Стоимость покупки 1,200,000 1,200,000 1,200,000

Выручка от продажи 600,000 1,000,000 1,300,000

——— ——— ———

Конечные убытки 200,000 — Возврат амортизации — 200,000 400,000

Прибыль от перепродажи — — 100,000

3.

4. Налоговые кредиты на инвестиции (investment tax credit).

4. Налоговые кредиты на инвестиции (investment tax credit).Налоговые кредиты на инвестиции позволяют уменьшить выплачиваемую сумму федерального налога. Они предоставляются на определенные виды активов по различным нормам в зависимости от региона и типа фондов. Investment Tax Credit (ITС) уменьшают (занижают) стоимость фондов во время их приобретения. Обычно стоимость фондов может быть уменьшена с помошью налоговых кредитов на инвестиции (ITС), только в том случае, если они были объявлены в предшествующем году. При этом существуют ограничения на годовой объем заявленных сокращений.

ЗАДАЧА 1.11

Фирма Paul Foods Ltd. в 1989г. получила $2.5 млн. валовой выручки при издержках (за исключением амортизационных отчислений -CCA) $1.2 млн.. В этом же году фирма получила $100,000 дивидендов, $50,000 процентов от инвестиций в облигации и $10,000 прибыли от перепродажи. Две трети прибыли от перепродажи облагаются налогом. Расходы на выплату процентов по заемным средствам в 1989г. составили $400,000. Все фонды фирмы относятся к одной амортизационной группе с общей суммой остаточной стоимости (UCC) $2.0 млн. на начало 1989 г. В течение года Paul Foods приобрела еще активы такого же типа стоимостью $600,000. По этим активам предоставляется налоговые кредиты с расчетной нормой снижения стоимости фондов 10% . Разрешенная норма амортизационных отчислений равна 20% .

Продолжение условий задачи на следующем экране.

Для простоты предположим, что фирма может объявить все купленные фонды для пользования налоговым кредитом и использует эту льготу в этом же году. Будем так же считать, что стоимость только что купленных фондов может быть сокращена за счет налогового кредита в 1989 г. Федеральные налоги на прибыль составляют 30% , а муниципальные налоги 13%

Определите налоговые платежи фирмы Paul Foods в 1989 г. и ее прибыль после уплаты налогов.

При расчетах учтите, что для малых предприятий первые $200,000

облагаются налогом в 12% .

ОТВЕТ 1.11

Сначала вычислим сумму амортизационных отчислений (с учетом приобретения активов).

Полная стоимость купленных фондов $600,000

вычесть налоговый кредит(норма 10%) -60,000

——-Сокращенная стоимость купленных фондов 540,000 — 1/2

Остаточная стоимость старых фондов $2,000,000 ¦

прибавить 1/2 сокращ. стоим. купл. фондов 270,000

Остаточная стоимость всех фондов 2,270,000

Амортизация (d=0.2) 454,000

Вычислим налогооблагаемую прибыль.

Валовая выручка $2,500,000

вычесть: производственные издержки -1,200,000

амортизацию -454,000

прибавить: заработанный процент 50,000

полученные дивиденды 100,000

налогооблагаемая прибыль от

перепродажи (2/3 * 10,000) 6,667

вычесть: платежи по процентам -400,000

——-Налогооблагаемая прибыль $ 602,667

Теперь вычислим налоги и прибыль, остающуюся после их уплаты.

Расчет налогов :

федеральный налог

на первые $200,000 (ставка 12%) 24,000

на оставшиеся $402,667(ставка 30%) 120,800.1

муниципальный налог (13% c $602,667) 78,346.7

вычесть налоговый кредит на инвестиции -60,000

———Всего налоговые платежи (с учетом ITC) $ 163,147

Прибыль после уплаты налогов 602,667-163,147= $439,520

4. Индивидуальное налогообложение.

Система индивидуального налогообложения, в частности доходов от инвестиционной деятельности, оказывает влияние на принятие решений в корпорациях.

4.1. Индивидуальный доход.

Личные доходы состоят из заработной платы или окладов,

процентов от вкладов, доходов от сдачи в аренду и передачи прав

пользования нематериальными активами, комиссионных от сделок,

налогооблагаемой прибыли от перепродажи и других доходов от индивидуальной

собственности или собственности товарищесства. Дивиденды на акции

рассматриваются как особый вид доходов и подлежат специальному налогообложению.

4.2. Вычеты из налогооблагаемого индивидуального дохода.

Не подлежат налогообложению ( т.е. вычитаются из налогооблагаемого дохода) следующие виды платежей: вклады в пенсионные фонды, выплаты по страховым полисам, уплата профсоюзных взносов, разрешенная величина убытков индивидуального предприятия, и некоторые другие виды платежей.

4.3. Налог на дивиденды с акций.

Дивиденды выплачиваются акционерам после уплаты налогов корпорацией. Взимание налогов с акционеров за этот вид доходов создает систему двойного налогообложения. Эта проблема отчасти решается тем, что получение дивидендов связывется с предоставлением налогоговых льгот ( Dividend Tax Credit -DTC).

4.4. Налог на прибыль от перепродажи.

По любым видам активов, материальным или финансовым (ценным бумагам), может возникнуть прибыль от перепродажи, если они будут проданы дороже, чем были куплены. Эта прибыль также облагается налогом по специальным правилам.

4.5. Индивидуальные налоговые льготы (individual tax credits).

Некоторые категории лиц по своему личному или семейному положению пользуются налоговыми льготами, которые обычно составляют фиксированную величину и не зависят от уровня доходов. Поэтому такие льготы оказываются более существенными для лиц с низким уровнем доходов.

© Реферат плюс

Формы организации бизнеса — Энциклопедия по экономике

Все предприятия независимо от формы собственности и формы организации бизнеса обязаны вести финансовый учет и представлять финансовую отчетность в соответствующие органы. Для ведения управленческого учета такой обязательности нет. Это является внутренним делом самого предприятия, ведение управленческого учета может проводиться по воле руководства. [c.23]Производственный кооператив (артель) — это добровольное объединение граждан для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. В отличие от вышеописанных форм организации бизнеса членство в кооперативе предполагает личное трудовое уча-

[c.307]

В отличие от вышеописанных форм организации бизнеса членство в кооперативе предполагает личное трудовое уча-

[c.307]

Принципам и технике управления финансами в крупном акционерном обществе как специфической и приоритетной форме организации бизнеса в рыночной экономике и будет уделено основное внимание в этой главе. Иными словами, если не делается оговорки, то подразумевается, что речь идет об акционерных обществах, причем чаще всего открытого типа. Именно этим компаниям характерен наиболее широкий спектр функций и методов управления финансами, для них могут быть разработаны некоторые унифицированные подходы к принятию решений финансового характера. Многие из рассмотренных методик носят стандартизованный характер, хотя бы с позиции,логики их осуществления, и потому применимы к любым предприятиям. В то же время отдельные решения, например, в области дивидендной политики и привлечения капитала путем эмиссии долговых ценных бумаг, с очевидностью ориентированы на акционерные общества. [c.309]

Производственный кооператив (артель) — это добровольное объединение граждан для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. В отличие от вышеописанных форм организации бизнеса членство в кооперативе предполагает личное трудовое участие в его деятельности. По своим обязательствам кооператив отвечает всем своим имуществом при недостатке средств члены кооператива несут дополнительную ответственность в размерах и порядке, предусмотренных законодательством и уставом кооператива. [c.11]

Развитие новых форм организации бизнеса в условиях рыночных отношении привело к необходимости введения в систему регулирования правил публикации отчетности. Смысл этой процедуры достаточно очевиден — [c.192]

Акционерная компания — форма организации бизнеса, являющаяся юридическим лицом, существующая независимо от своих собственников. Акционерная компания является очень эффективной формой бизнеса, так как позволяет объединять большие суммы капитала. [c.150]

Корпорация, третья основная форма организации бизнеса, в отличие от двух предыдущих является отдельным юридическим ли- [c.57]

Для того чтобы понять роль финансовых директоров, мы должны ознакомиться с правовой обстановкой, в которой они работают. Рассматривая один из аспектов этой обстановки — основные формы организации бизнеса, — мы анализируем их преимущества и недостатки. Погружаясь в изучение другого аспекта — налоговой среды не будем пытаться стать экспертами, но мы надеемся в основном разобраться в том, каким образом различные финансовые решения, обсуждаемые в настоящей книге, соотносятся с налоговой системой. [c.18]

Формы организации бизнеса [c.18]

В Соединенных Штатах существуют три основные формы организации бизнеса единоличная собственность, товарищество (партнерство) и корпорация. Единоличная собственность как форма бизнеса охватывает наибольшее количество предприятий, но корпоративная форма является преобладающей по размерам продаж, имущества, прибыли и вкладу в национальный доход. В дальнейшем мы рассмотрим несколько важных преимуществ корпоративной формы бизнеса. [c.18]

Единоличная собственность — это старейшая форма организации бизнеса. Как следует из названия, такое коммерческое предприятие принадлежит одному лицу, которое владеет всеми его активами и несет персональную ответственность по всем его обязательствам. Благодаря своей простоте коммерческое предприятие, основанное на единоличной собственности, создается без особых осложнений. Простота — великое достоинство данной [c.18]

Другая проблема, связанная с единоличной собственностью, — сложность привлечения капитала. Вообще говоря, эта форма организации бизнеса не столь привлекательна для кредиторов, как другие формы. Кроме того, при единоличной форме собственности возникают определенные налоговые неудобства. Дополнительные выплаты, осуществляемые фирмой, находящейся в единоличной собственности, например на медицинское страхование и страхование жизни, не рассматриваются американским налоговым управлением как ее расходы и поэтому не подлежат исключению из прибыли при расчете налогооблагаемой базы. Корпорация, напротив, пользуется налоговыми льготами в отношении таких выплат. Единоличный собственник должен оплачивать подобные расходы из прибыли, остающейся в его распоряжении после налогообложения. Помимо перечисленных недостатков, при единоличной форме собственности передача права собственности связана с большими сложностями, чем при корпоративной форме собственности. При планировании имущества ни одна часть предприятия не может быть передана членам семьи при жизни владельца. Поэтому единоличная форма организации бизнеса не обеспечивает маневренности, которую дают другие формы. [c.19]

В ряде штатов разрешено организовывать товарищества с ограниченной ответственностью. Член такого товарищества (партнер-вкладчик) вкладывает в него капитал и несет ответственность в размере, не превышающем размер этого вклада. Однако, должен быть по крайней мере один главный партнер, чья ответственность не ограничена. Партнеры-вкладчики не участвуют в коммерческих операциях. Это право предоставляется главным партнерам. Партнеры-вкладчики являются, строго говоря, инвесторами и разделяют прибыли и убытки товарищества в соответствии с условиями соглашения о товариществе. Такая форма организации бизнеса часто используется для финансирования предприятий, занимающихся операциями с недвижим остью. [c.20]

Наконец, еще одной формой организации бизнеса является товарищество с ограниченной ответственностью главного партнера. Это товарищество обладает многими преимуществами корпорации, но отличается от нее тем, что позволяет избежать двойного налогообложения прибылей, распределяемых среди владельцев. Подобно держателям акций корпорации, совладельцы такого товарищества не несут личную ответственность за решения, принимаемые товариществом. В настоящее время большая часть подобных товариществ — это предприятия по разработке природных ресурсов. [c.20]

Основная отличительная черта этой формы организации бизнеса та, что корпорация существует независимо от ее собственников. Ответственность собственника ограничена его капиталовложениями. Ограниченная ответственность — важное преимущество по сравнению с единоличной собственностью или товариществом. Корпорация может привлекать средства под своим именем, не возлагая на своих собственников неограниченную ответственность. Следовательно, для удовлетворения претензий к корпорации нельзя конфисковать личное имущество ее собственников. Право на долю собственности корпорации подтверждается долей в ее акционерном капитале, причем каждому держателю акций принадлежит часть имущества корпорации, которая соответствует доле его акций в общем количестве акций, выпущенных в обращение. Эти акции могут передаваться другим лицам, что является еще одним важным преимуществом корпоративной формы организации бизнеса. Кроме того, корпорация продолжит свою деятельность и в случае смерти отдельных владельцев акций, и когда кто-либо из владельцев пожелает продать свой пакет акций. [c.21]

Преимущества, связанные с ограниченной ответственностью, возможностью передачи собственности, а также способность корпорации привлекать капитал сверх вкладов владельцев определили широкое распространение корпоративной формы организации бизнеса в течение последнего столетия. В условиях острой потребности в капитале, которая является неизменным спутником развитой экономики проявилась несостоятельность единоличной собственности и товарищества, в результате чего корпорация стала важнейшей организационной формой бизнеса. Как один из недостатков корпорации можно рассматривать порядок налогообложения, о котором мы поговорим позднее. Но даже в этом случае неудобство возникает только в определенных обстоятельствах. К менее значительным недостаткам относятся, например, затраты времени на регистрацию корпорации и бюрократическую волокиту, иногда имеющую место в процессе образования корпорации, а также комиссионный сбор, который уплачивается администрации штата за регистрацию корпорации. Таким образом, учредить корпорацию труднее, чем предприятие, находящееся в единоличной собственности, или товарищество. Однако это не является серьезным препятствием даже для средних предприятий. [c.22]

Согласно подразделу «S» Налогового кодекса США собственникам небольших корпораций, в которые входит 35 или менее акционеров, разрешается регистрироваться в форме корпорации, но для них устанавливаются такие налоговые ставки, как если бы эта корпорация была товариществом. Таким образом, собственники получают возможность использовать законные преимущества, распространяемые на корпорации, и вместе с тем они способны избежать недостатков этой формы организации бизнеса, связанных с налогообложением. Они просто объявляют любые корпоративные прибыли персональным доходом и платят соответствующий налог с этого дохода. Такой режим исключает двойное налогообложение, которому обычно подвержены дивидендные доходы (как правило, корпорация выплачивает дивиденды после налогообложения прибыли, и владельцы акций затем платят налоги с дивидендного дохода), которые получают владельцы таких корпораций. К тому же держатели акций такой корпорации могут в целях снижения объема выплачиваемых налогов уменьшать свой личный доход, вычитая из него на пропорциональной основе (согласно доле своих акций в акционерном капитале корпорации) убытки от основной деятельности корпорации. [c.31]

К недостаткам корпоративной формы организации бизнеса относятся [c.90]

Развитие новых форм организации бизнеса в условиях рыночных отношений привело к необходимости введения в систему регулирования правил публикации отчетности. Смысл этой процедуры достаточно очевиден — сделать доступными для всех заинтересованных лиц отчетные данные открытых акционерных обществ. Публикация важна не только и не столько как возможность осуществления контрольной функции со стороны инвесторов и кредиторов, но и как один из способов поддержания рынка ценных бумаг данной компании и привлечения дополнительных инвесторов. [c.192]

Корпорация — основная форма организации бизнеса в США. По законам США корпорации обязаны выпускать акции и при этом должны указать количество и вид акций. [c.28]

Таким образом, сетевая структура предполагает групповое ведение бизнеса, обеспечивающее гибкость и адаптивность к изменениям спроса, правилам международной торговли и конкуренции. Многие экономисты считают, что оболочечные фирмы станут типичной формой организации бизнеса в ряде отраслей промышленности (производство потребительских товаров, некоторые высокотехнологичные отрасли и др.). [c.18]

СИНДИКАТ — объединение предпринимателей, осуществляющее централизованно для всех своих членов закупки сырья и реализацию производимой продукции. Участники СИНДИКАТА сохраняют производственную, но утрачивают коммерческую самостоятельность. Сегодня СИНДИКАТ как форма организации бизнеса не имеет широкого распространения. [c.202]

Разбираясь в основах законодательства, искушенный инвестор может использовать в своих интересах форму организации бизнеса, сроки отчетности, характер дохода (сокращенно ФСД). [c.284]

Иногда я выбираю другие формы организации бизнеса. Например, недавно я создал КОО с партнерами, чтобы купить здание. [c.289]

В таблице на следующей странице приводятся различные формы организации бизнеса и их характеристики, которые вы должны учитывать при выборе формы организации, подходящей для ваших конкретных нужд. Абсолютно необходимо детально изучить вашу личную ситуацию с финансами и налогами с вашими юридическими и налоговыми консультантами при выборе правильной юридической формы организации для вашего бизнеса. [c.290]

ЮРИДИЧЕСКАЯ ФОРМА ОРГАНИЗАЦИИ БИЗНЕСА [c.292]

Богатый папа хорошо знал преимущества, предоставляемые выбором правильной формы организации бизнеса, правильного срока окончания отчетного года и превращением как можно большего количества заработанного дохода в пассивный и портфельный доходы. Это, в сочетании со способностью читать финансовые отчеты и «думать на их языке» помогло богатому папе в более короткие сроки построить свою финансовую империю. [c.412]

К 1994 году я мог сказать, что успешно выполнил большую часть плана, который мы с моим богатым папой составили в 1974 году. Я достаточно уверенно мог контролировать большинство компонентов треугольника Б—И, научился разбираться в законах, чтобы разговаривать с юристом и (или) бухгалтером. Я также знал разницу между формами организации бизнеса (S- и С-корпорациями, КОО, ТОО, полными товариществами) и когда какую из них следует использовать. Я довольно уверенно мог покупать и управляться с инвестициями в недвижимость. К 1994 году наши расходы были под контролем и, где только возможно, они осуществлялись как расходы бизнеса до уплаты налогов. Наш обычный подоходный налог был небольшим просто потому, что у нас не было работы в обычном смысле слова. Большая часть наших доходов имела форму пассивного и немного — портфельного дохода в основном от инвестиционных фондов. Еще какая-то часть дохода, поступала от инвестиций в бизнес других людей. [c.438]

Изучив преимущества и недостатки различных юридических форм организации бизнеса, Чарли принял решение основать акционерную компанию, или корпорацию. Главным мотивом его выбора корпоративной формы, а не, скажем, партнерства (товарищества) послужила финансовая ответственность. Молодой конструктор уяснил для себя, что, независимо от юридического термина, каким обозначается его компания, кредиторы всегда пользуются преимуществом первоочередного предъявления прав на активы компании, если она потерпит крах. Однако акционерная компания, как форма организации юридического лица, ограничивает риск ее владельцев суммой, которую они вложили в компанию. Иными словами, долевые собственники капитала компании, или, по-другому, акционеры корпорации, отвечают по ее обязательствам только в пределах той суммы, которую они инвестируют в предприятие. [c.16]

Предприниматель — это новатор, тот, кто вводит в обиход на коммерческой основе новые продукты, новые производственные технологии или даже новые формы организации бизнеса. [c.26]

Партнерство (товарищество) как форма организации бизнеса в большей или меньшей степени является следствием естественного развития индивидуальной частной фирмы. Партнерства зародились в попытке преодолеть некоторые из основных недостатков индивидуального предпринимательства. Партнерство — это форма организации бизнеса, при которой два или более человека договариваются о владении предприятием и его управлении. Обычно они объединяют свои финансовые ресурсы и деловые навыки. Подобным же образом они распределяют риски, а также прибыли или убытки, которые могут выпасть на их долю. [c.86]

Partnership — товарищество (партнерство) одна из трех основных форм организации бизнеса некорпоративное объединение двух или более собственников для ведения деятельности с целью получения прибыли, оформленное договором (соглашением) о партнерстве. [c.327]

Финансовый контроль, как и все иные финансовые категории, видоизменялся по мере эволюции финансовых отношений. Исторически он возник как государственный контроль над расходованием средств государственной казны. Расширение сферы финансовых отношений, углубление финансовых взаимосвязей между субъектами хозяйстдова-ния, появление и развитие финансовых рынков, совершенствование форм организации бизнеса требовало изменения и применения адекватных форм и методов организации финансового контроля. [c.47]

Концепция самостоятельности предприятия — separate (Business) entity. Каждое предприятие рассматривается в учете как самостоятельная единица, отдельная от всех контрагентов, а также от его собственников. Самыми распространенными формами организации бизнеса являются единоличное хозяйствование, товарищество или корпорация — акционерное общество. [c.21]

Акционерная компания имеет ряд преимуществ перед товариществом или индивидуальной формой организации бизнеса. Она предоставляет владельцам ограниченную ответственность (limited liability), также она обладает легкостью в генерации капитала и передаче права собственности другому владельцу. Преимуществами этой формы бизнеса также являются независимость от солидарной ответственности и неограниченный срок существования. Кроме того, данная форма бизнеса предполагает централизованное руководство, ответственность и профессионализм органов управления. [c.150]

Double taxation — двойное налогообложение присуще корпоративной форме организации бизнеса выплачивается налог на прибыль корпорации, а затем налог на дивиденды, получаемые акционерами. [c.220]

Вместе с тем многоструктурные формы организации бизнеса уже начинают использовать и в моноструктурах, сохраняя за высшим руководством фирм функции управления материально-вещественной деятельностью как в стратегической перспективе, так и при оперативном маневре. С целью расширения полномочий и ответственности управляющим отделений, или центров прибыли, дается право выбирать наиболее подходящую организационную структуру. [c.58]

Согласно критериям КЦББ, «искушенный инвестор» — это неаккредитованный инвестор, который сам по себе или вместе со своим покупающим представителем имеет достаточно знаний и опыта в финансовых и вопросах бизнеса, чтобы, оценивать достоинства и недостатки предполагаемых инвестиций. КЦББ предполагает, что аккредитованные инвесторы (определяемые как состоятельные, то есть которые могут позволить себе нанять консультантов) способны позаботиться о своих интересах. Мы же считаем, что многие аккредитованные и квалифицированные инвесторы не являются искушенными. Многие состоятельные люди не владеют азами инвестирования и права и рассчитывают на консультантов по инвестированию, которые, как они надеются, являются искушенными инвесторами и в состоянии осуществлять инвестирование за них. Наш искушенный инвестор понимает степень воздействия закона и предоставляемые им преимущества, и формирует свой инвестиционный портфель с учетом максимальных преимуществ, получаемых от выбора формы организации бизнеса, сроков уплаты налогов и характера доходов. Искушенный инвестор делает это с учетом рекомендаций своего юридического и налогового совета. [c.295]

Формы организации бизнеса — презентация онлайн

«Организационно-правовыеформы

предпринимательства»

11 класс

2. Бизнес

Любая деятельность попроизводству и обмену товаров и

услуг, осуществляемая частными

лицами или организациями в целях

получения прибыли.

Разновидностью бизнеса является

предпринимательство

3. Признаки предпринимательства

1. деятельность , связанная сноваторством

2. предприниматель имеет

собственность или арендует

3.предприниматель действует в условиях

риска

Предпринимательство – инициативная

новаторская деятельность по производству

товаров и услуг, осуществляемая собственником

капитала с целью получения прибыли

4. Предприятие

Это экономический агент, которыйвладеющий собственностью,

осуществляющий экономическую

деятельность, производит товары и

услуги.

Предприятие может быть

коллективным и индивидуальным.

Фирма — коммерческая организация,

осуществляющая затраты экономических

ресурсов для изготовления товаров и услуг,

реализуемых на рынке.

Фирма является юридическим лицом:

1.Имеют обособленное имущество

2.Отвечают по своим обязательствам

3.Имеют имущественные права и

обязанности

4.Может быть истцом и ответчиком в суде

Таким образом понятие бизнес шире,

чем понятие предпринимательство.

Понятие предприятие шире, чем

фирма, и включает индивидуальных

предпринимателей и фирмы.

7. Организационно-правовые формы предпринимательства

Индивидуальноепредпринимательс

тво

Хозяйственные

товарищества

Хозяйственные

общества

объединение

лиц, ведущих

объединение

капиталов,

совместную

деятельность в целях

получения прибыли

в целях получения

прибыли

Название Характе

предприя ристика

тия

Достоин

ства

Недостат

ки

9. Индивидуальное предприятие

• Форма организации предпринимательскойдеятельности;

• Не предполагает образование

юридического лица;

• Имущество фирмы и имущество

руководителя совпадают

• Отвечает всем своим имуществом по

долгам.

Индивидуальные предприятия в РФ:

ИТД, ИЧП,ПБОЮЛ

10. Индивидуальное предприятие

достоинстваЛегкость организации

Простота управления

Свобода действий

Максимизация

прибыли

недостатки

Низкий размер

стартового капитала

для расширения.

Финансовая

неустойчивость.

Неограниченная

имущественная

ответственность.

12. Полное товарищество

Товарищество участники которого(полные товарищи) в соответствии с

заключенным между ними договором

занимаются предпринимательской

деятельностью от имени товарищества

и несут ответственность по его

обязательствам всем своим

имуществом ч.1 Ст 69 ГК РФ

13. Структура полного товарищества

Учредительныйдоговор

П1

П2

П4

П3

П — полные товарищи

14. Полное товарищество

Достоинства:• Простота

процедуры

учреждения

• Самостоятельное

распоряжение

прибылью

• Доверие между

участниками

Недостатки:

• Неограниченная

ответственность

• Ограниченные

возможности для

расширения

• Разногласия

владельцев

15. Коммандитное товарищество (товарищество на вере)

товарищество, в котором на ряду сучастниками, осуществляющими от имени

товарищества предпринимательскую

деятельность и отвечающими по

обязательствам товарищества своим

имуществом ( полные товарищи), имеются

вкладчики ( коммандитисты), которые несут

риск убытков в пределах суммы внесенных

вкладов

16. Структура товарищества на вере

В1П1

В2

П2

В3

П – полные товарищи

В — вкладчики

18. Коммандитное товарищество

достоинстванедостатки

Возможность

• Малая

привлечения капиталов оперативность при

через объединение

принятии решений

сбережений.

• Участники несут

ответственность за

действия других.

• Противоречия в

руководстве.

19. Общество с ограниченной ответственностью

Общество уставной капитал которогоразделен на доли; участники ООО не

отвечают по его обязательствам и несут

риску убытков в случае банкротства, в

пределах стоимости принадлежащих

им долей.

20. Структура общества с ограниченной ответственностью

Д3Д4

Д2

Д5

Д1

Д6

Д — доли участников ООО

21. Общество с ограниченной ответственностью

Достоинства.Возможность аккумулировать

средства в короткие сроки

.Может быть создано одним

лицом

.В деятельности могут

участвовать юридические и

физические лица

.Члены общества несут

ограниченную ответственность

Недостатки

• Уставной капитал не

может быть меньше

установленного

государством

• Общество не очень

привлекательно для

кредиторов

• Число участников не

должно превышать 50 .

22. Акционерное общество

• Коммерческая организация,уставной капитал, которой

разделен на определенное число

акций, удостоверяющих

обязательственные права

участников общества

(акционеров) по отношению к

23. Структура акционерного общества

Д3Д4

Д5

Акции

Д2

Д6

Д7

Д1

Д8

Д — доли участников АО, выраженные в акциях

24. Акционерное общество

ЗАО (50 ч.)Акции

распределяются

только среди

участников

Уставной капитал не

менее 1000 МРОТ

ОАО ( не ограничено)

Свободная продажа

акций на фондовых

биржах

Уставной капитал не

менее 100 МРОТ

25. Акция

Эмиссионная ценная бумага,закрепляющая права ее владельца

( акционера) на получение части

прибыли АО в виде дивидентов, на

участии в управлении АО и на часть

имущества , остающегося после его

ликвидации.

27. Виды акций

• Обыкновенные, которые дают правоголоса на собрании акционеров и право

на получение дивидентов в зависимости

от прибыли общества.

• Привилегированные, которые не дают

право голоса на собрании акционеров, но

гарантируют владельцу приоритет в

получении дивидентов – части прибыли.

28. Контрольный пакет акций

• Количество акций, обеспечивающие еговладельцу возможность решающим

образом влиять на принятие решение в

АО.

• Теоретически он составляет 51 %, но в

реальной практике при наличии большого

количества мелких акций достаточно

владеть 20-30%, чтобы контролировать

деятельность АО

29. Акционерные общества

недостаткидостоинства

• Ограниченная

• Двойное

ответственность

налогообложение

акционеров

• Сложность процедуры

• Привлечение

учреждения

крупных сумм

• Возможность

капиталов

противоречия

• Возможность нанять интересов

профессионального

менеджера

30. Структура унитарного предприятия

Руководитель31. Унитарное предприятие

Коммерческая организация ненаделенная правом собственности на

закрепленное за ней собственником

имущество.

В форме УП могут быть только

государственные и муниципальные

предприятия.

Имущество неделимо на паи и доли.

Выбор организационно-правовой формы

предпринимательства

Цель деятельности

Что разрешено законом?

Стартовый капитал

Достоинства («+»)

Недостатки («-»)

Вид фирмы

Достоинства

Недостатки

Индивидуальная фирма

1, 2, 3,

4, 5, 6,

Товарищество

1, 7, 10(для вкладчиков),

4, 6, (для полных

товарищей)

Акционерное

общество

7, 9,10,

8,

8,

1) Простота организации (учреждения, управления)

2)Свобода действий (отсутствует необходимость согласования в принятии решений)

3)Сильная экономическая мотивация (получение прибыли одним лицом)

4)Ограниченность финансовых и материальных ресурсов

5)Отсутствие развитой системы внутренней специализации производственных и

управленческих функций

6)Неограниченная ответственность

7)Специализация в управлении

8)Несогласованность действий или (и) несовместимость интересов владельцев

9)Быстрое привлечение дополнительных финансовых средств

10)Ограниченная ответственность

Вид фирмы

Достоинства

Недостатки

Индивидуальная

фирма

1,2,3, 15, 16,

4,5,6, 12,

Товарищество

1,7,10(для вкладчиков),

Акционерное

общество

7,9,10, 11, 14, 20

14, 4,6(для полных товарищей),8, 12,

8, 13,17, 18, 19

11) Относительная стабильность фирмы

12) Относительная нестабильность фирмы

13) Возможность злоупотреблений в результате разделения функций

собственности и управления

14) Возможность объединения финансовых ресурсов нескольких лиц

15) Владелец – сам себе хозяин

16) Самый простой способ организации бизнеса

17) Можно потерять контроль над фирмой, оставаясь при этом её собственником

18) Возможность двойного налогообложения

19) Относительная сложность учреждения и регистрации

20) Акционеры могут купить или продать свои акции без ущерба для фирмы

Основные формы организации малого бизнеса и их плюсы и минусы

23 июля

Рубрика: Организация малого бизнесаПосле проведения маркетинговой разведки, с целью найти нишу для собственного бизнеса, предприниматель задается вопросом, какие формы организации малого бизнеса будут наиболее эффективными? По нормативным актам, принятым на сегодняшний день, малый бизнес может существовать в двух основных формах:

- индивидуальное предпринимательство;

- создание организации (юридического лица).

Каждая из этих форм имеет сильные и слабые стороны. Для индивидуального предпринимательства не требуется устава и, как правило, большого стартового капитала. При этом его окупаемость и эффективность достаточно высока. Эта форма организации очень мобильна за счет минимальной цепи, по которой принимаются управленческие и финансовые решения. Такой бизнес строится на принципе единоначалия, поэтому он достаточно самостоятелен, и не подвержен бюрократизации непосредственно на предприятии. Для него характерна повышенная мотивация, поскольку ответственность за успех полностью персонифицирована.

Но индивидуальное предпринимательство подвержено высоким рискам, которые можно минимизировать, создав предпринимательскую организацию. Существует множество их видов (хозяйственные общества и кооперативы, унитарные предприятия и др.). Переход к такой форме позволяет расширить рынок сбыта и получить влиятельную поддержку. Это снижает зависимость от конъюнктуры и улучшает перспективы роста бизнеса, что значительно снижает риски. Создание юридического лица открывает широкие возможности по использованию наемных работников, что позволяет поднять их уровень и повысить компетентность руководства.

Нужно отметить, что основные формы организации малого бизнеса могут переходить одна в другую. Например, если индивидуальный предприниматель решил развивать свой бизнес, он вполне может перерегистрироваться как юридическое лицо, учредив уставной фонд, правление и другие атрибуты организации. И наоборот, если предприниматель видит, что бизнес не оправдывает вложенные средства и участники отказываются от своих долей, он может открыть индивидуальное предпринимательство, ликвидировав организацию.

организационно-правовых форм малого бизнеса

12.3 Организационно-правовые формы малого бизнеса

Цели обучения

- Разберитесь в различных юридических формах, которые может принимать малый бизнес.

- Объясните факторы, которые следует учитывать при выборе юридической формы.

- Разберитесь в преимуществах и недостатках каждой юридической формы.

- Объясните, почему общество с ограниченной ответственностью может быть лучшей юридической структурой для многих малых предприятий.

Каждый малый бизнес должен выбрать юридическую форму собственности. Наиболее распространенными формами являются индивидуальное предпринимательство, партнерство и корпорация. Компания с ограниченной ответственностью (LLC) — это относительно новая бизнес-структура, которая сейчас разрешена во всех пятидесяти штатах. Однако перед выбором юридической формы необходимо учесть несколько факторов, не последним из которых являются юридические и налоговые возможности.

Факторы, которые следует учитывать

Юридическая форма бизнеса — одно из первых решений, которое должен будет принять владелец малого бизнеса.Поскольку это решение будет иметь долгосрочные последствия, важно проконсультироваться с юристом и бухгалтером, чтобы сделать правильный выбор. Ниже приведены некоторые факторы, которые следует учитывать владельцу малого бизнеса, прежде чем сделать выбор:

- Видение хозяина. Каким собственник видит бизнес в будущем (размер, характер и т. Д.)?

- Желаемый уровень контроля. Хочет ли владелец владеть бизнесом лично или совместно с другими? Хочет ли владелец разделить ответственность за ведение бизнеса с другими?

- Уровень структуры. Что желательно — очень структурированная организация или что-то более неформальное?

- Допустимая ответственность. Готов ли собственник рисковать личными активами? Готов ли собственник принять на себя ответственность за действия других?

- Налоговые последствия. Хочет ли владелец платить подоходный налог с предприятий, а затем платить подоходный налог с населения с полученной прибыли?

- Разделение прибыли. Хочет ли владелец делиться прибылью с другими или лично удерживать их?

- Потребности в финансировании. Может ли собственник предоставить все необходимое финансирование или потребуются сторонние инвесторы? Если понадобятся внешние инвесторы, насколько легко их будет получить?

- Потребность в наличных деньгах. Хочет ли владелец выводить из бизнеса наличные деньги?

Окончательный выбор юридической формы потребует рассмотрения этих факторов и компромисса между преимуществами и недостатками каждой формы. Никакой выбор не будет идеальным. Даже после того, как одна бизнес-структура определена, предпочтение этого выбора по сравнению с другим всегда будет зависеть от изменений в законах.

ИП

Индивидуальное предпринимательство Самый простой тип организации бизнеса, в которой есть только один собственник. это бизнес, которым владеет и обычно управляет одно лицо. Это самая старая, простая и дешевая форма владения бизнесом, поскольку не существует юридических различий между владельцем и бизнесом (см. Таблицу 12.1 «Индивидуальные предприниматели: Краткое описание характеристик»). Индивидуальные предприниматели очень популярны, составляя 72 процента всех предприятий и почти 1 доллар США.3 трлн общей выручки. Индивидуальные предприниматели распространены в различных отраслях, но типичные индивидуальные предприниматели владеют небольшими услугами или розничными операциями, такими как химчистка, бухгалтерские услуги, страховые услуги, придорожный киоск с продуктами, пекарня, ремонтная мастерская, сувенирный магазин. , маляры, сантехники, электрики, услуги ландшафтного дизайна. Очевидно, что единоличное владение — это выбор для большинства малых предприятий.

Таблица 12.1 Индивидуальные предприниматели: обзор характеристик

| Ответственность | Налоги | Преимущества | Недостатки |

|---|---|---|---|

| Без ограничений: владелец несет ответственность по всем долгам бизнеса. | Никаких специальных налогов; собственник платит налоги с прибыли; не облагается корпоративным налогом |

|

|

Источник: Джон М.Иванцевич и Томас Н. Дунинг, Бизнес: принципы, практика и рекомендации, (Мейсон, Огайо: издательство Atomic Dog Publishing, 2007), 60; Дэвид Л. Курц, Contemporary Business, 13-е издание, обновление (Хобокен, Нью-Джерси: John Wiley & Sons, 2011), 163; «Как выбрать правильную бизнес-структуру для вашего малого бизнеса», Национальная федерация независимого бизнеса , по состоянию на 3 февраля 2012 г., http://bit.ly/KCvnaT; Уильям М. Прайд, Роберт Дж. Хьюз и Джек Р. Капур, Business (Бостон: Houghton Mifflin, 2008), 150–51.

Партнерство