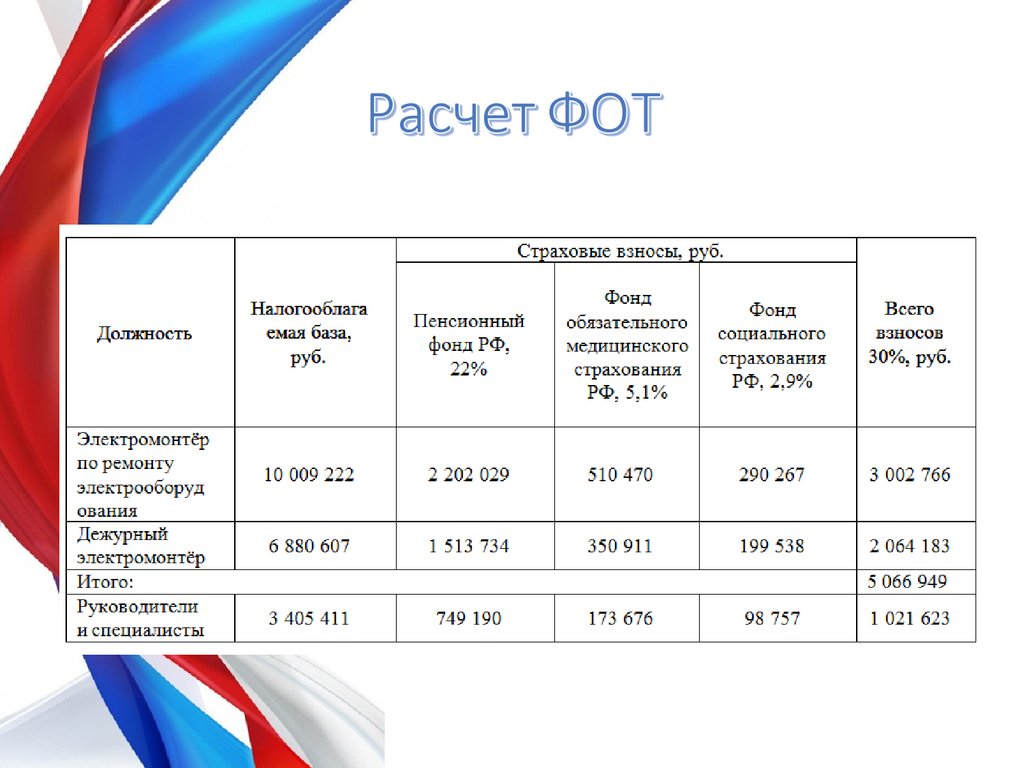

Фот с отчислениями что это: Что включает в себя фонд оплаты труда

Какая структура и взаимосвязь у фондов оплаты труда и заработной платы на предприятии. Понятия и определение

ФОТ и ФЗПФонд оплаты труда – неотъемлемая часть любого предприятия. Он представляет собой внушительную систему, которая содержит в себе расходы на оплату труда сотрудникам. Таким же является фонд заработной платы, имеющий собственные основания для жизни.

Эти структуры, работая вместе, позволяют контролировать расходы, правильно вкладывать прибыль предприятия и эффективно организовать его работу. Однако большинство бухгалтеров на предприятии не видят разницы между ними. Выясним, что скрывается под этими понятиями, и определим их сходства и различия.

Скрыть содержание

- Понятие ФОТ и ФЗП на предприятии или в организации

- Законодательные акты и нормативы

- Кто разрабатывает и устанавливает требуемые уровни?

- Какие факторы учитываются при определении размера?

- Структура

ФОТ ФЗП

- Система использования и распределения

- Анализ и совершенствование существующего положения

- Штатное расписание численности работников

- Перерасход заработной платы персонала

Понятие ФОТ и ФЗП на предприятии или в организации

Оба фонда – оплаты труда (ФОТ) и заработной платы (ФЗП) – тесно связаны между собой, но не являются одним и тем же.

Совпадение структур возможно только в том случае, когда работодатель не совсем честно расплачивается с сотрудниками, и кроме голого оклада не выплачивает никаких надбавок. Законодательство предлагает такое описание этих понятий:

- Фонд оплаты труда. Доля производственной прибыли, распределяемая между участниками производственного процесса без учета заработной платы, входящей в себестоимость. Включает в себя перечень выплат, которые руководитель может производить в пользу работника: оклады, премии, больничные, отпускные, поощрения, социальные надбавки и все остальное.

- Фонд заработной платы. Структура, определяющая фактически заработанную сотрудниками сумму денежных средств. Вычисляется из применимых в организации ставок или окладов до вычета налогов и начисления различных социальных пособий. Существует для определения общих расходов работодателя на оплату труда рабочих.

То есть по большому счету ФЗП является частью ФОТ.

Более детально о том, что такое ФОТ и ФЗП, мы рассказывали в этом материале, а о начислениях и отчислениях из этих фондов, можно узнать в нашей статье.

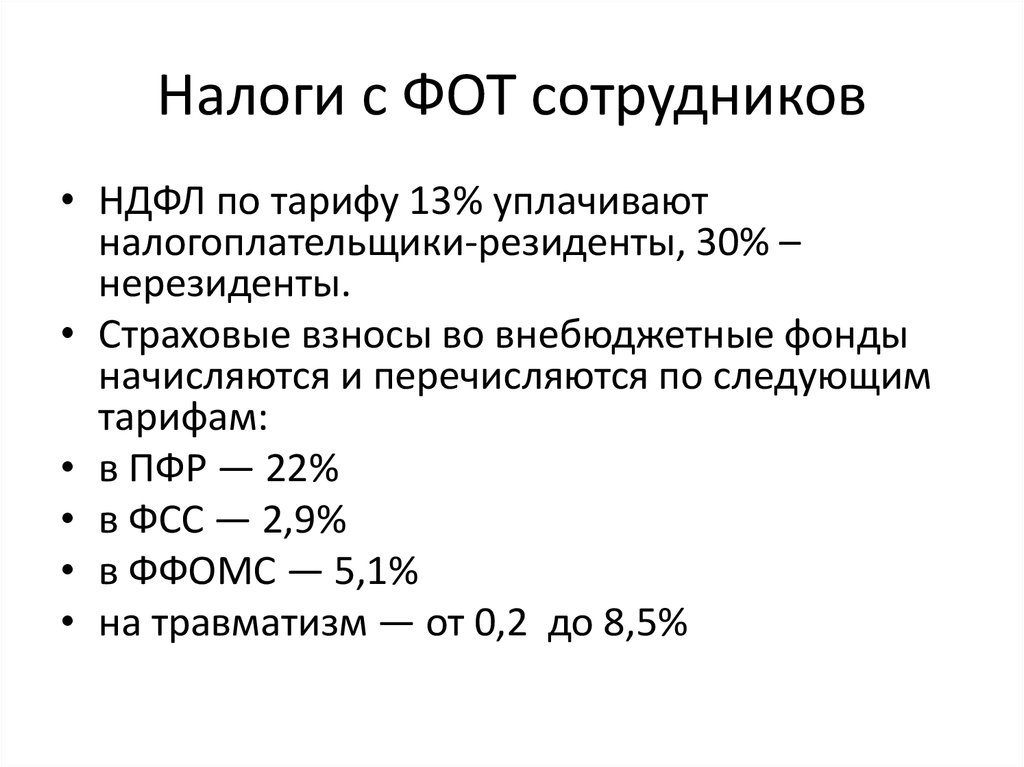

Законодательные акты и нормативы

Содержание фонда труда устанавливается несколькими правовыми актами, к которым относятся:

- Письмо Минкомсвязи No НН-П14-4332 от 19 марта 2015 года, в котором описан порядок периодического предоставления статистики для работников сферы связи и телекоммуникаций.

- Налоговый кодекс РФ. В России пока не существует законов, регулирующих фонд оплаты труда на федеральном уровне. Однако в налоговом кодексе есть упоминание о расходах на оплату труда (ст. 255 НК РФ). По мнению экспертов, этой статьей вполне можно оперировать при расшифровке понятий ФОТ и ФЗП.

- Постановление Госкомстата No 89 от 10 июля 1995 года, определившее ФОТ как юридическое понятие для широкой сферы применения.

Постановление Госкомстата было отменено в 2003 году, и с того времени расчет фонда оплаты регулируется только внутренними методами расчета, поэтомув каждой организации нормативы и уровень заработной платы устанавливаются по усмотрению руководителя, и регулируется внутренними правовыми актами и трудовыми договорами.

Справка! Главное для предпринимателя, например ООО, – своевременно предоставлять для отчетности сведения по заработной плате.

Кто разрабатывает и устанавливает требуемые уровни?

Государственные правовые акты устанавливают только минимальный уровень оплаты труда (МРОТ) на каждого сотрудника. Максимальный уровень никак не ограничивается, и зависит от квалификации сотрудника, особенностей работы и ситуации по стране.

Размер фонда оплаты труда в общем по предприятию разрабатывается уполномоченным сотрудником, чаще всего бухгалтером, и отдается на утверждение руководителю.

Какие факторы учитываются при определении размера?

Формирование фондов основано на совокупности ряда экономических и социальных факторов. Отметим несколько важных принципов:

- На размер ФОТ влияет объем жизненных сил, которые работник затрачивает на выполнение своих должностных обязанностей.

- Большое значение имеет квалификация сотрудников – чем она выше, тем выше оплата будет назначаться. Имеет место инвестирование в «человеческий капитал».

- Активное использование в производстве достижений науки и техники не только помогает улучшить качество продукции, но и влияет на уровень оплаты труда. Заработки сотрудников на предприятиях с современной продвинутой техникой значительно повышаются.

- Развитие экономики и социальной сферы в общем по стране также сильно влияет на ФОТ. Чем активнее развиваются все стороны жизни в стране, тем выше доходы предприятия и тем большую зарплату получают сотрудники фирм.

На размер ФОТ значительно влияют рыночные факторы. В первую очередь это спрос и предложение, существующие на рынке труда в данный момент времени.

Внимание! При повышении спроса над предложением цена на определенный вид работ повышается, как, например, в ситуации с дефицитом узкоспециализированных работников с высшим образованием.

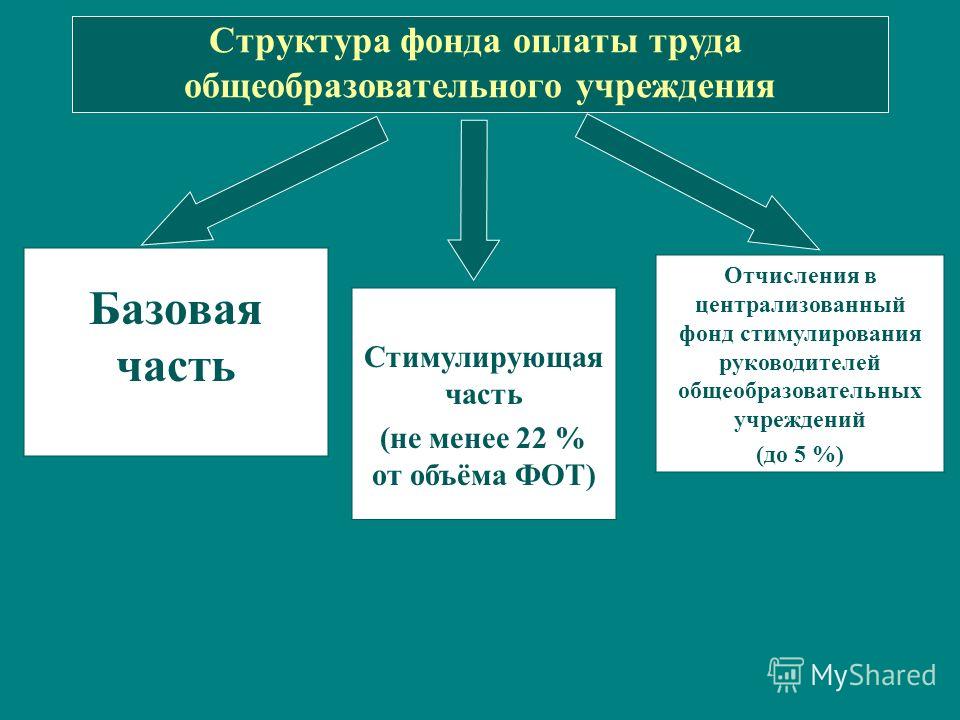

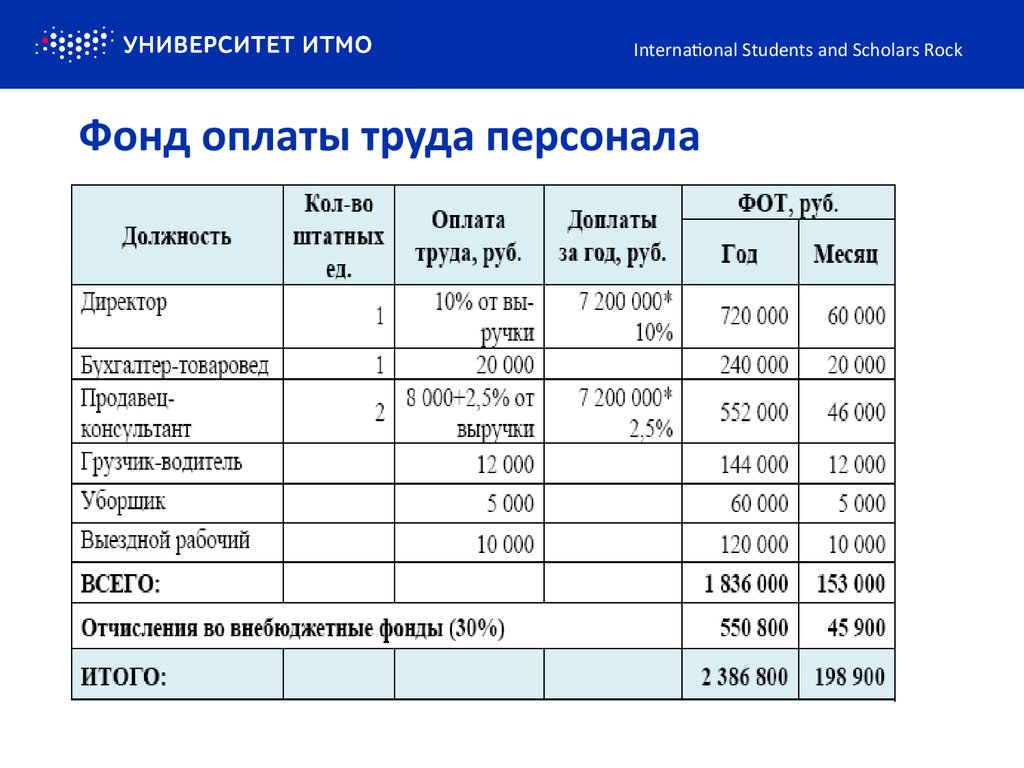

Структура

ФОТ

К нему относятся выплаты работникам, осуществленные в виде денежной или натуральной формы, а именно:

- начисленная заработная плата, включающая доплату за опасные условия труда, сверхурочные и ночные смены, оплачиваемые отгулы;

- компенсация за работу в натуральном виде – оплата труда продукцией компании;

- оплата неотработанного времени: за период обучения сотрудников, повышения квалификации, переподготовки кадров. Также выплата отпускных, в том числе декретных;

- стимулирующие выплаты: выделение работникам акций и льгот на продукцию предприятия, подарки или денежные бонусы;

- другие выплаты: командировочные расходы, оплата больничных, пособий по беременности и родам, выплата некоторых видов пенсий и возмещение ущербов предприятия.

В структуру фонда не входят одноразовые ежегодные премии, ссуды, предоставление льготного проезда или оплата транспорта сотрудников. Также сюда не включаются бесплатные путевки от предприятия.

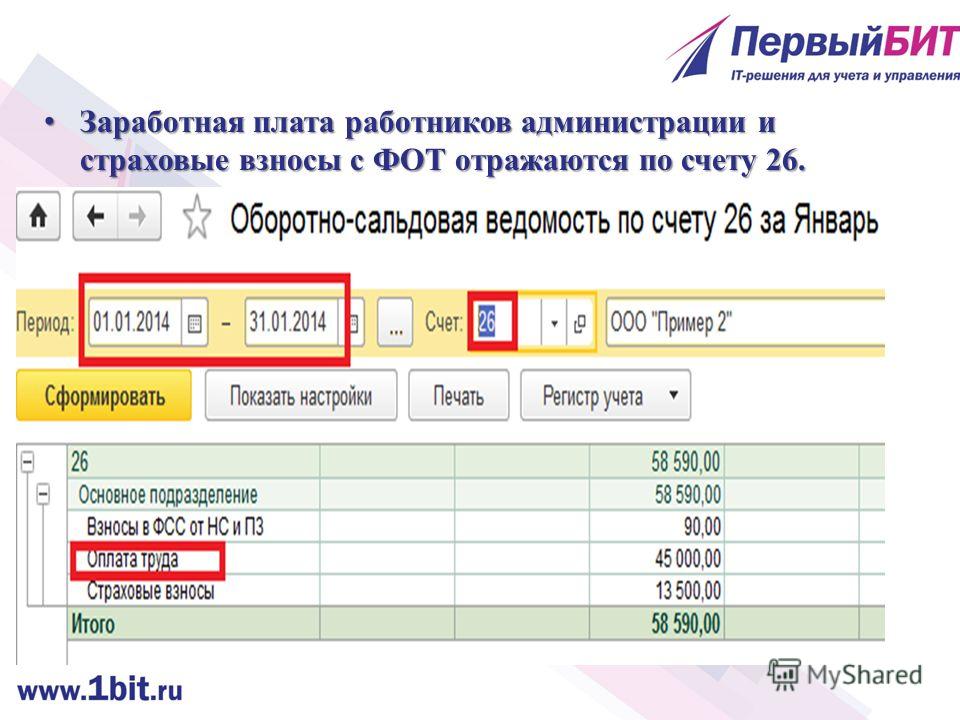

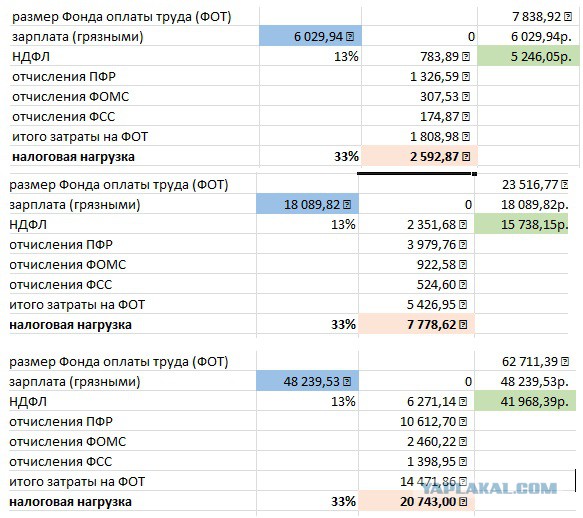

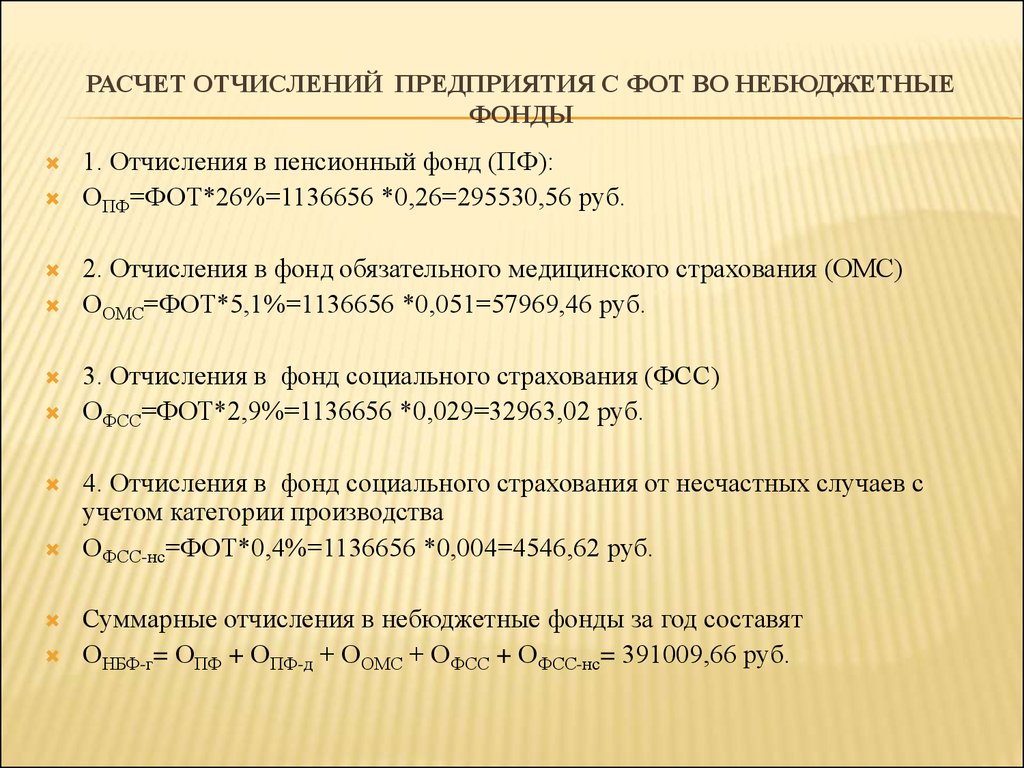

Кроме того, руководитель предприятия обязан на основе бюджета ФОТ рассчитать и запланировать, не входящие в состав последнего дополнительные выплаты такие, как взносы в различные страховые фонды.

Скачать пример таблицы для расчета фонда оплаты труда на предприятии

О том, как рассчитывается ФОТ, можно узнать в нашей статье.

В данном видео юрист-консультант рассказывает что такое ФОТ, из каких частей он состоит, а так же как его можно рассчитать:

ФЗП

Указанный фонд включает в себя:

- выплату заработной платы сотрудникам в любой форме. В свою очередь заработная плата расчитывается с применением различных коэффициентов по отдельным категориям персонала, имеющим различный удельный вес в общих затратах: административно-управленческому персоналу, основным и вспомогательным рабочим ;

- различные премии и вознаграждения, связанные напрямую с заработанными средствами;

- компенсации за вредные производственные условия.

Скачать пример таблицы для расчета фонда заработной платы

Справка! К ФЗП не относятся социальные выплаты.

О том, как рассчитывается ФЗП, вы узнаете в этой статье.

Система использования и распределения

Оптимально продуктивное использование и распределение средств фонда напрямую зависит от удачного планирования. О методах планирования ФЗП можно узнать в этой статье.

Процесс планирования происходит по следующему алгоритму:

- Сбор данных о структуре компании, величине штата, текучке кадров. Организация учета средней заработной платы каждого сотрудника и производственных показателей, их созависимости.

- Ознакомление со штатным расписанием и внутренними правовыми актами компании: положения о премировании, окладах и прочим.

- Определение средней численности сотрудников на момент распределения ресурсов.

- Выбор структуры планирования и составление сметы.

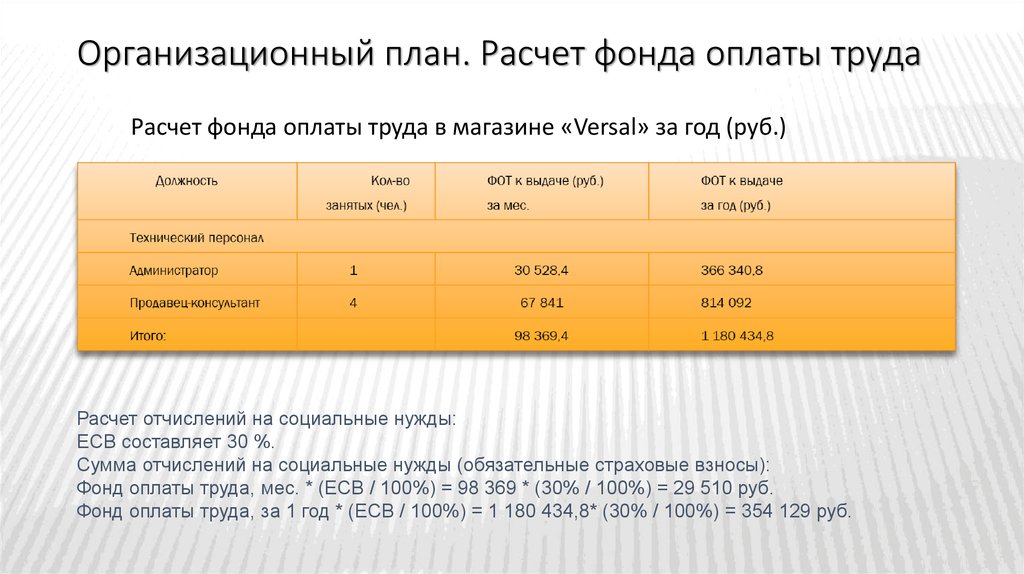

- Расчет фонда оплаты труда (образец таблицы для расчета можно скачать выше) в соответствии с выбранными параметрами.

Составление сметы – важный элемент для правильного использования средств ФОТ. Практика показывает, что составлять ее лучше на год вперед с распределением по кварталам и месяцам. Также организации необходим отдельный документ, в котором будут учитываться зарплатные средства по отдельным категориям работников – административным, производственным, регулирующим единицам.

В основном составление сметы актуально для крупных предприятий, имеющих в своей структуре большой штат специалистов разной квалификации. В современных коммерческих фирмах такой документ не имеет большого применения.

О том как правильно использовать и распределять ФЗП, мы рассказывали в этой статье, а как оптимизировать и экономить средства ФЗП, можно узнать здесь.

Анализ и совершенствование существующего положения

Плановый анализ ФОТ на предприятии производится для своевременного определения слабых сторон структуры. Анализ позволяет выявить:

- отклонение фактически произведенных выплат работникам от запланированных;

- взаимосвязь между изменением уровня заработных плат и увеличением производительности;

- потребность в создании резерва фонда оплаты труда.

Чтобы определить эффективность, сумму запланированных расходов на оплату труда делят на 2 части:

- Постоянную – заработные платы для сотрудников, работающих на фиксированном окладе с начислением премий и отпускных. При изучении постоянной части определяется влияние на нее определенных факторов: средние заработные платы сотрудникам за установленный период (день, месяц, квартал, год), длительность рабочей смены, количество дней, отработанных одним сотрудником за год.

- Переменную – сумма, назначенная для оплаты труда работникам на сдельной основе. Ее анализ производят с помощью других показателей, учитывая, что объем переменной части определяется стоимостью единицы изготовляемой продукции и количеством усилий, прилагаемых к ее производству.

В результате произведенной проверки эффективности системы уполномоченным сотрудником или руководителем проводится ряд мер, направленных на улучшение качества.

Сопоставление размера ФОТ с его уровнем за прошлый период не является полноценным анализом.

Для формулировки полноценных выводов производят анализ ФЗП путем вычисления общего индекса заработной платы, который равен сумме трех анализируемых факторных индексов: уровня зарплаты по категориям работников, изменения численности и структуры персонала.

О том, как повысить эффективность ФЗП вы узнаете в этой статье.

Штатное расписание численности работников

Штатное расписание – документ, отражающий полную численность работников в компании. Он позволяет оптимально распределить рабочую силу по всем отделам предприятия. Состоит из подразделений, на которые назначается определенное число работников.

На предприятии может существовать аналитический отдел, хозяйственный отдел, столовая, отдел программирования и так далее.

В штатном расписании присутствует информация об оплате труда для каждой должности. Изначально размер оплаты труда устанавливается трудовым договором и положениями о различных добавках – премиях, компенсациях, стимулирующей части.

Чтобы внести в штатное расписание какой-либо тип выплаты работнику, требуется выполнить следующие действия:

- Найти основание, по которому назначается дополнительная выплата – законодательный акт, нормативный документ или внутренний персональный акт.

- Создать приказ, по которому выплата назначается по должности или определенному человеку.

- Издать приказ, о том что внесены корректировки в штатное расписание.

- Создать новое расписание, и отправить руководителю для подтверждения.

Важно! При составлении и редактировании штатного расписания важно учитывать, что каждую выплату, будь то премия или компенсация по больничному листу, необходимо отражать в документе.

Перерасход заработной платы персонала

Перерасход фонда представляет собой ситуацию, когда фактически выплаченная зарплата сотрудникам превышает запланированный размер расхода. Он бывает абсолютным (перерасход касается всего фонда оплаты на предприятии) или относительным (в отношении фонда, скорректированного по какой-либо производственной программе).

Запланированные расходы на оплату труда не отражаются в отчетных документах предприятия. Эта величина направлена только на оптимизацию управленческого учета. Поэтому по законодательным актам за перерасход никакой ответственности руководитель не несет. Эта величина актуальна только для определения слабых сторон экономики предприятия.

Чтобы снизить перерасход, при составлении ФОТ необходимо учесть расходы на:

- повышенную оплату ночных смен;

- праздничные смены;

- оклад для работников, замещающих основного на период больничного или отпуска;

- выполнение работ по договорам подряда.

Составление фонда оплаты – трудоемкий процесс, требующий учета всех тонкостей и нюансов. Общие положения регулируются законодательством, а конкретные пункты начисления окладов работникам представлены во внутренних актах компании.

Интерпретировать сумму расходов руководитель может в общем по предприятию или конкретно по каждой статье расходов, чтобы всеми силами исправить сложившуюся ситуацию с перерасходом средств.

Наверх

Совпадение структур возможно только в том случае, когда работодатель не совсем честно расплачивается с сотрудниками, и кроме голого оклада не выплачивает никаких надбавок. Законодательство предлагает такое описание этих понятий:

Совпадение структур возможно только в том случае, когда работодатель не совсем честно расплачивается с сотрудниками, и кроме голого оклада не выплачивает никаких надбавок. Законодательство предлагает такое описание этих понятий: О всех видах ФОТ и ФЗП можно узнать здесь.

О всех видах ФОТ и ФЗП можно узнать здесь. В нем приводились методы расчета компенсаций, входящих в ФОТ, которые одинаково подходили бы государственным и частным фирмам.

В нем приводились методы расчета компенсаций, входящих в ФОТ, которые одинаково подходили бы государственным и частным фирмам. Однако состав фонда все же определен законодательством, и не может быть нарушен. О том, где в бухгалтерской отчётности отражаются ФОТ и ФЗП, читайте здесь.

Однако состав фонда все же определен законодательством, и не может быть нарушен. О том, где в бухгалтерской отчётности отражаются ФОТ и ФЗП, читайте здесь.

Для точного определения эффективности необходимо учитывать множество нюансов, включая изменения в объеме выручки и ассортименте продукции, объеме производства и трудоемкости процесса. Также должны учитываться темпы роста прибыли и процент рентабельности, при котором предприятие может работать неубыточно.

Для точного определения эффективности необходимо учитывать множество нюансов, включая изменения в объеме выручки и ассортименте продукции, объеме производства и трудоемкости процесса. Также должны учитываться темпы роста прибыли и процент рентабельности, при котором предприятие может работать неубыточно. Руководитель назначает на каждый отдел то количество сотрудников, которое обеспечит эффективную работу структуры. Каждой единице присваивается своя должность.

Руководитель назначает на каждый отдел то количество сотрудников, которое обеспечит эффективную работу структуры. Каждой единице присваивается своя должность. Пренебрежение грозит впоследствии неправильным начислением заработной платы и новых доплат сотрудникам.

Пренебрежение грозит впоследствии неправильным начислением заработной платы и новых доплат сотрудникам.

что это такое и когда будут введены

https://ru.sputnik.kz/20190724/pensionnye-otchisleniya-kazakhstan-11041939.html

Новые правила пенсионных отчислений ждут казахстанцев

Новые правила пенсионных отчислений ждут казахстанцев

В 2020 году работодатели «из своего кармана» будут перечислять в ЕНПФ взнос в размере 5% от дохода сотрудника. Это означает, что взносы не будут удерживаться… 24.07.2019, Sputnik Казахстан

2019-07-24T11:52+0600

2019-07-24T11:52+0600

2022-02-01T14:05+0600

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik. kz/img/186/33/1863323_0:195:1920:1280_1920x0_80_0_0_2cb42c62d0c53ec1bb8b091be5308963.jpg

kz/img/186/33/1863323_0:195:1920:1280_1920x0_80_0_0_2cb42c62d0c53ec1bb8b091be5308963.jpg

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

2019

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KK

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kz/img/186/33/1863323_0:73:1920:1280_1920x0_80_0_0_5c4496b83b6875de375e4860d272c6a8.jpg

1920

1920

true

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Казахстан

экономика , енпф

экономика , енпф

НУР-СУЛТАН, 24 июл — Sputnik. Обязательные пенсионные взносы за счет работодателей (ОПВР) вводятся с 1 января 2020 года в Казахстане.

Помимо обязательных пенсионных взносов – 10% от доходов работника — работодатели будут уплачивать пенсионные взносы в размере 5%.

Закон «О внесении изменений и дополнений в некоторые законодательные акты по вопросам пенсионного обеспечения» приняли еще в 2015 году. В июле на портале «Открытые НПА» обсуждались правила перечисления взносов.

Что такое ОПВР

Обязательные пенсионные взносы работодателя подлежат уплате в Единый накопительный пенсионный фонд (ЕНПФ). Они осуществляются за счет собственных средств работодателя. Эти взносы не удерживаются из доходов сотрудников.

Казахстанцы не смогут забрать пенсионные отчисления досрочно: почему?

В 2019 году обязательные пенсионные взносы (ОПВ) в размере 10% от доходов сотрудника удерживаются из зарплаты работника. В 2020-м работодатели «из своего кармана» дополнительно будут перечислять взнос в размере 5% от дохода сотрудника.

Как рассчитать размер пенсии

За кого работодатель не уплачивает ОПВР

От уплаты обязательных пенсионных взносов работодателя в ЕНПФ освобождается за следующие категории граждан:

- за физических лиц, достигших пенсионного возраста;

- физических лиц, имеющих инвалидность первой и второй групп, если инвалидность установлена бессрочно;

- военнослужащих (кроме военнослужащих срочной службы), сотрудников специальных государственных и правоохранительных органов, государственной фельдъегерской службы, а также лиц, права которых иметь специальные звания, классные чины и носить форменную одежду упразднены с 1 января 2012 года;

- получателей пенсионных выплат за выслугу лет;

- судей в отставке, получающих ежемесячное пожизненное содержание.

Единый совокупный платеж: кто его оплачивает

Обязательные пенсионные взносы работодателя подлежат перечислению в Государственную корпорацию «Правительство для граждан» не позднее 25 числа месяца, следующего за месяцем выплаты доходов.

Филиппины: Вычеты для расчета налога на валовой доход

- Главная ›

- Инсайты ›

- Филиппины: Вычеты для расчета налога на валовой доход

Управление экономической зоны Филиппин (PEZA) (государственное учреждение при Министерстве торговли и промышленности) — при поддержке Налогового управления (BIR) — определило несколько дополнительных вычетов для использования при расчете 5% налога на валовой доход в ответ на коронавирус (COVID-19) пандемия.

Руководящие принципы PEZA предусматривают, что следующие расходы могут рассматриваться как прямые расходы для целей расчета налога на валовой доход в размере 5%:

- Расходы на временное размещение для операций и обслуживающего персонала предприятия, зарегистрированного в PEZA, на период карантина когда работа может быть непосредственно связана со службой, зарегистрированной в PEZA

- Затраты на предоставление транспортных услуг для таких операций и обслуживающего персонала

- Некоторые портовые сборы, возникающие в связи с задержкой выпуска грузов сразу после введения карантина

- Затраты на дезинфекцию и расходы на средства индивидуальной защиты и санитарные требования, если они связаны с эксплуатационным и обслуживающим персоналом и их рабочими зонами

BIR выразил свою позицию в отношении того, что расходы, связанные с тестированием на COVID-19, не связаны напрямую с оказанием услуг, зарегистрированных в PEZA, поскольку зарегистрированная деятельность может осуществляться без таких затрат. Поэтому, если не будет доказано, что такой COVID-19тесты напрямую связаны с зарегистрированной услугой, позиция BIR заключается в том, что эти расходы должны классифицироваться как операционные расходы, а не прямые расходы.

Поэтому, если не будет доказано, что такой COVID-19тесты напрямую связаны с зарегистрированной услугой, позиция BIR заключается в том, что эти расходы должны классифицироваться как операционные расходы, а не прямые расходы.

Читать Отчет за февраль 2021 г., подготовленный фирмой-членом КПМГ на Филиппинах

© 2022 KPMG LLP, товарищество с ограниченной ответственностью штата Делавэр и фирма-член глобальной организации независимых фирм KPMG, входящих в KPMG International Limited, частную английскую компанию с ограниченной ответственностью. Все права защищены.

Для получения более подробной информации о структуре глобальной организации КПМГ посетите сайт https://home.kpmg/governance.

Название и логотип KPMG являются товарными знаками, используемыми по лицензии независимыми фирмами-членами всемирной организации KPMG.

KPMG International Limited является частной английской компанией с ограниченной ответственностью и не предоставляет услуги клиентам. Ни одна из фирм-членов не имеет полномочий налагать обязательства или обязательства на KPMG International или любую другую фирму-член по отношению к третьим сторонам, а также KPMG International не имеет таких полномочий налагать обязательства или обязательства на какую-либо фирму-член.

Информация, содержащаяся здесь, носит общий характер и не предназначена для рассмотрения обстоятельств какого-либо конкретного лица или организации. Хотя мы стремимся предоставлять точную и своевременную информацию, не может быть никаких гарантий, что такая информация является точной на дату ее получения или что она останется точной в будущем. Никто не должен действовать на основании такой информации без соответствующей профессиональной консультации после тщательного изучения конкретной ситуации.

Для получения дополнительной информации обращайтесь в Группу КПМГ по оказанию услуг в области законодательства и регулирования в сфере федерального налогообложения по телефону: + 1 202 533 3712, 1801 K Street NW, Washington, DC 20006.

Ни одна из фирм-членов не имеет полномочий налагать обязательства или обязательства на KPMG International или любую другую фирму-член по отношению к третьим сторонам, а также KPMG International не имеет таких полномочий налагать обязательства или обязательства на какую-либо фирму-член.

Информация, содержащаяся здесь, носит общий характер и не предназначена для рассмотрения обстоятельств какого-либо конкретного лица или организации. Хотя мы стремимся предоставлять точную и своевременную информацию, не может быть никаких гарантий, что такая информация является точной на дату ее получения или что она останется точной в будущем. Никто не должен действовать на основании такой информации без соответствующей профессиональной консультации после тщательного изучения конкретной ситуации.

Для получения дополнительной информации обращайтесь в Группу КПМГ по оказанию услуг в области законодательства и регулирования в сфере федерального налогообложения по телефону: + 1 202 533 3712, 1801 K Street NW, Washington, DC 20006.

связаться с нами

- Найти офисы kpmg.findOfficeLocations

- kpmg.emailНас

- Социальные сети @ КПМГ kpmg.socialMedia

Версия для печати

Как вычесть счет за мобильный телефон из налогов

В наши дни сотовые телефоны практически необходимы для работы. Независимо от того, проверяете ли вы свои сообщения в Slack, звоните клиенту или переходите к пассажиру Uber, велика вероятность, что вы используете свое мобильное устройство для работы хотя бы часть времени.

Тем не менее, фрилансеры, владельцы малого бизнеса и работающие не по найму люди часто забывают вычитать счета за мобильный телефон из своих налогов. Это потому, что они, как правило, используют свои телефоны для бизнеса и в личных целях, и все это объединено в один ежемесячный счет.

Вот как можно обойти эту проблему и списать счет за мобильный телефон как расходы на работу.

Можете ли вы вычесть большую часть вашего счета за мобильный телефон?

В большинстве случаев ваш счет за мобильный телефон подлежит вычету только частично, потому что вы будете использовать его в личных целях, по крайней мере, некоторое время.

Это очень похоже на вычет расходов на компьютер: вы можете списать только процент использования вашего бизнеса. Это означает, что если вы используете свой телефон для работы 60% времени, вы сможете списать 60% своего счета за телефон.

Конечно, если вы покупаете отдельный мобильный телефон и тарифный план мобильного телефона только для использования в бизнесе, это будет 100% вычетом налога. (То же самое касается стационарного телефона в вашем домашнем офисе, который вы используете только для телефонных звонков деловым контактам.)

Большинству фрилансеров и независимых подрядчиков я не рекомендую приобретать отдельный рабочий телефон. Это потребует от вас дополнительных сотен долларов в год, а это означает, что в вашем кармане будет меньше денег даже со списанием. Тем не менее, приобретение отдельного сотового телефона для работы может иметь смысл, если вы считаете, что ваши деловые звонки отвлекают вас от личной жизни.

youtube.com/embed/kU9Q9tL38hE» title=»How to Write Off Your Cell Phone | Phone Bill, Family Plan & More»>

youtube.com/embed/kU9Q9tL38hE» title=»How to Write Off Your Cell Phone | Phone Bill, Family Plan & More»> Вычет использования мобильного телефона в служебных целях

Время, которое вы тратите на личные звонки и просмотр социальных сетей в свободное время, должно быть отделено от использования телефона в служебных целях. Это требует, по сути, пропорционального распределения вашего счета за мобильный телефон с учетом личного использования.

Вычислить процент вашего делового использования может быть непросто, поскольку соотношение между вашим личным и деловым использованием может меняться от недели к неделе. Тем не менее, IRS требует, чтобы вы ограничивали списание налога на мобильный телефон только той частью, которая используется в коммерческих целях. Давайте рассмотрим пример того, как это сделать.

Вычисление процента делового использования вашего телефона

Предположим, я использую свой телефон в рабочих целях с 9:00 до 17:00 с понедельника по пятницу. Это 40 часов в неделю. Допустим, мои обычные часы бодрствования — с 8 утра до 10 вечера — 14 часов в день.

Это 40 часов в неделю. Допустим, мои обычные часы бодрствования — с 8 утра до 10 вечера — 14 часов в день.

Во-первых, я возьму свои 14 часов бодрствования в день и умножу их на семь, чтобы получить общее количество часов бодрствования в неделю. Это доходит до 98 часов. Затем я разделю это на 40 рабочих часов в неделю. Это дает мне около 41% использования в бизнесе и 59% личного использования.

Если мой счет за телефон составляет 100 долларов в месяц, я могу получить налоговый вычет в размере 41 доллар в месяц или 492 доллара в год.

Этот же расчет можно применить к другим расходам, которые вы используете как в деловых, так и в личных целях, например, к счету за интернет.

Вычет стоимости нового телефона

Теперь вы знаете, как вычесть деловую часть вашего телефонного счета. Но что, если вы купили совершенно новый телефон и хотите использовать его для работы хотя бы часть времени?

Мобильные телефоны ранее считались «перечисленной собственностью», типом собственности, используемой в деловых и личных целях, на которую IRS распространяются специальные правила. С 2011 года это уже не так. Это означает, что нет необходимости вести сверхподробные журналы использования вашего сотового телефона на уровне каждого звонка, чтобы заявить об этом как о списании.

С 2011 года это уже не так. Это означает, что нет необходимости вести сверхподробные журналы использования вашего сотового телефона на уровне каждого звонка, чтобы заявить об этом как о списании.

Просто имейте в виду, что, как и в случае с ежемесячным счетом, вы можете списать только процент коммерческого использования от покупки телефона.

Выбор минимальной безопасной гавани

Выбор минимальной безопасной гавани позволяет вам списать бизнес-оборудование стоимостью менее 2500 долларов США, включая мобильные телефоны, в первый год использования его для работы.

Этот метод вычета покупной цены сотового телефона очень прост, так как вам не нужно рассчитывать амортизацию. Вам просто нужно включить эти выборы в свою налоговую декларацию. (Поскольку он не переносится между налоговыми годами, вам придется делать это каждый год).

Вычет вашего семейного плана

Вы также можете вычесть часть вашего семейного плана, которую вы используете для работы.

Самый простой способ сделать это — получить детализированную версию вашего ежемесячного счета за мобильный телефон. Это позволит вам определить, какие расходы напрямую связаны с вашим мобильным телефоном, какие связаны с членами вашей семьи. Оттуда вы можете разделить общие расходы, такие как налоги с продаж и сборы, между всеми участниками плана.

После того, как вы подсчитали стоимость вашего индивидуального сотового телефона с помощью детализированного счета, вы можете разделить ее между вашим бизнесом и личным использованием, как в примере, который мы рассмотрели выше.

Есть еще одна вещь, о которой следует помнить, когда речь заходит о вычете семейного плана: вы можете вычесть только те расходы на мобильный телефон, которые вы оплачиваете лично. Поэтому, если член семьи платит за ваш мобильный телефон, а вы не возмещаете ему расходы, вы не сможете списать эти расходы.

Вычет расходов на сотовую связь в командировке

Если вы когда-нибудь отправляетесь в командировку, вы можете обнаружить, что тратите немного больше, чем обычно, на телефонный счет, например, из-за платы за роуминг.

Эти дополнительные сборы, связанные с поездкой, считаются деловыми расходами и полностью не облагаются налогом. То же самое касается других расходов на связь, которые вы в конечном итоге понесете в ходе своей деловой поездки, включая междугородние звонки из вашего гостиничного номера, точки доступа и доступ в Интернет, пока вы находитесь в самолете.

Вычет аксессуаров и приложений для мобильных телефонов

Некоторые фрилансеры и независимые подрядчики в конечном итоге тратят деньги на другие покупки, связанные с телефоном, для своей работы. Например, рабочие покупки для участников совместных поездок могут включать в себя крепление для телефона, чтобы их телефон был в поле зрения во время навигации. В то же время покупки влиятельных лиц могут охватывать кольцевой свет, к которому они прикрепляют свой телефон во время съемок.

Подобные аксессуары для телефона не облагаются налогом на 100%, если вы используете их исключительно для работы. То же самое касается любых мобильных приложений, которые вы купили или на которые подписались по деловым причинам, от счетчиков пробега до сканеров чеков.

То же самое касается любых мобильных приложений, которые вы купили или на которые подписались по деловым причинам, от счетчиков пробега до сканеров чеков.

Как задокументировать списание вашего мобильного телефона

Важно иметь хорошие записи для каждого списания, которое вы делаете. Однако не переусердствуйте и не позволяйте этому требованию отпугнуть вас от принятия законных отчислений. Если вы хотите заявить, что ваш мобильный телефон используется в коммерческих целях, фактические требования к документации довольно просты.

Для вычета расходов на телефон, таких как транспортные расходы, аксессуары и приложения, достаточно кредитной карты и банковских выписок. Чтобы упростить задачу, вы даже можете использовать Keeper, приложение, которое автоматически отслеживает и записывает такие бизнес-расходы.

{upsell_block}

Ведение учета самого телефонного счета немного сложнее — вам придется учитывать не только стоимость, но и личное использование мобильного телефона. По сути, ваша документация для счета за мобильный телефон должна включать:

По сути, ваша документация для счета за мобильный телефон должна включать:

- Подтверждение вашего ежемесячного платежа за сотовый телефон и

- Указание на разделение между вашим служебным и личным использованием

На практике очень простой способ собрать эту документацию — взять счет за сотовый телефон и распечатать его. вне, и напишите свой расчет процента коммерческого использования на нем.

Обязательно оцифруйте этот документ, чтобы вам не пришлось сохранять физический лист бумаги.

{email_capture}

Куда вычитать счета за мобильный телефон

Как фрилансер или независимый подрядчик, IRS требует, чтобы вы добавили Приложение C к своей налоговой декларации.

Вы будете использовать эту форму, чтобы сообщать обо всех ваших коммерческих доходах, а также о любых деловых расходах, которые вы списываете, от расходов на домашний офис до счетов за мобильный телефон.

{write_off_block}

Миссия Keeper — помочь людям преодолеть сложность налогов.

Об авторе