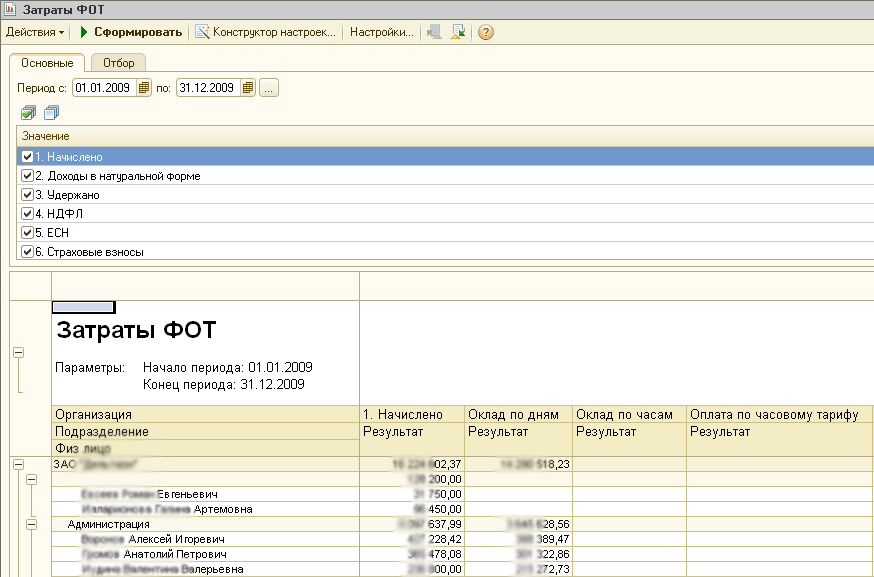

Фот с отчислениями что это: Что включает в себя фонд оплаты труда

Как сократить расходы на заработную плату

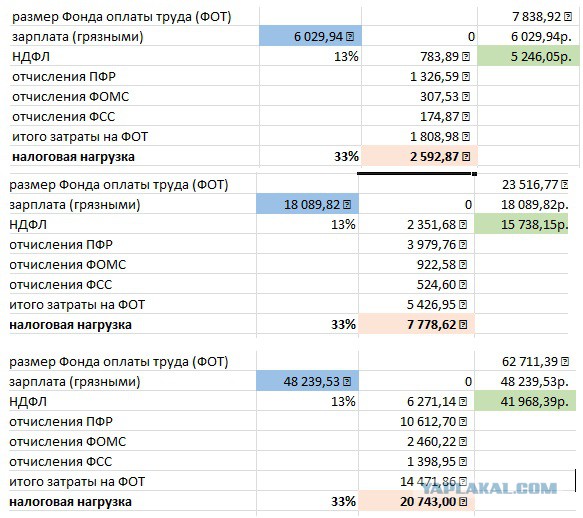

Затраты, связанные с выплатой ЗП сотрудникам, составляют значительную долю валовых расходов предприятия. Кроме того, от ФОТ компаниям приходится совершать отчисления в фонды здравоохранения, пенсионного обеспечения, налоговую казну государства. За счет этого издержки организации еще больше возрастают.

Вполне обоснованно предприниматели стремятся свести их к минимуму. Это позволит снизить себестоимость товаров и услуг, что сделает возможной установку конкурентоспособных цен при их реализации. Как результат, возрастет спрос со стороны потребителей, гарантирующий увеличение объемов продаж и дохода. В этой статье мы рассмотрим способы оптимизации расходов на персонал и улучшения финансовых показателей фирмы.

Существует несколько способов сокращения издержек на ЗП:

-

уменьшение численности сотрудников. Если уволить ряд непрофильных работников, то сократится и валовый ФОТ;

-

изменение рабочего режима.

-

уменьшение ЗП. Наиболее простой путь — «урезать» заработную плату. Это обеспечивает сокращение совокупного ФОТ, но не гарантирует столь же качественного исполнения обязанностей персоналом, как раньше;

-

аутсорсинг. Второстепенные бизнес-процессы можно делегировать надежному подрядчику, специализирующемуся на конкретном виде деятельности. Это избавит от необходимости содержать персонал для решения непрофильных задач;

-

аутстаффинг. Переоформление персонала в другую организацию — пожалуй, наиболее эффективный метод сокращения расходов на ЗП. Сотрудников переоформляют в штат аутстаффера, который и осуществляет расчеты.

Сократить штат персонала можно только в том случае, если это не приведет к ухудшению результатов деятельности компании.

Изменение трудового режима актуально в тех случаях, когда необходимо выполнять проектные или периодические задачи. Резервный штат работников привлекается к временному сотрудничеству и получает оплату по факту оказания услуг, что гораздо выгоднее для компании, чем формирование традиционной ЗП.

Уменьшение размера заработной платы персонала — прямой путь к сокращению ФОТ. Однако он демотивирует сотрудников демонстрировать максимальные результаты деятельности. Чтобы такой метод не оказался причиной регресса компании, уменьшать ЗП следует только в отношении непрофильных специалистов, которых легко заменить.

Аутсорсинг является популярным инструментом ведения бизнеса в различных сферах хозяйствования. Руководство компании концентрирует ресурсы на развитии главного направления деятельности. А второстепенные задачи делегируются подрядчику. Это позволяет предприятию исключить из штата сотрудников, занятых ведением непрофильных бизнес-процессов.

А второстепенные задачи делегируются подрядчику. Это позволяет предприятию исключить из штата сотрудников, занятых ведением непрофильных бизнес-процессов.

Аутстаффинг — один из наиболее эффективных подходов к сокращению ЗП. Он приносит выгоду по нескольким направлениям. Его рассмотрение заслуживает особого внимания!

Аутстаффинг — процесс переоформления трудовых резервов компании в штат специализированного агентства. Это достигается с помощью увольнения персонала и оперативного его приема на работу новым нанимателем. В результате, официальные отношения, в которые вступают предприятие и сотрудники, полностью изменяются, но фактические — сохраняются.

Персонал числится в другой организации, где и получает ЗП. Следует отметить, что ФОТ формируется за счет бюджета клиента. То есть размер ЗП сотрудников зависит от их прежнего нанимателя. Выходит, на первый взгляд кадровые расходы не изменяются: ФОТ все равно приходится формировать. Однако ряд преимуществ способствует получению существенной экономии.

Применение услуг внештатного кадрового менеджмента приносит существенную выгоду:

-

уменьшается численность работников. Официальный штат компании сокращается, ведь персонал оформляется в организации подрядчика;

-

упрощается процесс кадрового менеджмента. Нагрузка на бухгалтерию и отдел управления персоналом заметно снижается, ведь немало второстепенных обязанностей перекладывается на плечи аутстаффера;

-

-

уменьшаются постоянные затраты. Многочисленные расчеты в отношении каждого сотрудника заменяются периодической оплатой услуг подрядчика по договору;

-

сохраняется выгодная категория налогоплательщика. Официально сокращая штат, компания удерживает статус малого предприятия.

Это позволяет рассчитывать и уплачивать налоги по оптимальной системе;

Это позволяет рассчитывать и уплачивать налоги по оптимальной системе; -

исключаются проблемы с работниками. Если возникают споры с сотрудниками, их решением занимается аутстаффер. А если ФМС или другие госслужбы, проверяющие персонал, выявляют нарушения трудового законодательства, то штрафы также оплачивает подрядчик.

С помощью аутстаффинга удается оптимизировать расходы предприятия, а также увеличить его доходы. Предприниматель перечисляет подрядчику суммы, включающие и общий ФОТ, и вознаграждение последнего. Однако за счет налоговой оптимизации и эффективного использования оборотных активов создается выгода для компании.

Одним из важнейших преимуществ является освобождение трудовых и денежных ресурсов от необходимости решать второстепенные задачи. Они направляются на развитие основной деятельности. В результате этого повышается ее продуктивность, что положительно сказывается на уровне дохода.

Как введение единого платежа с фонда оплаты труда повлияет на бизнес?

Фото: Владимир Третьяков

Аналитики

положительно оценивают предложение президента о введении для микро и малого

бизнеса единого платежа из фонда оплаты труда со снижением суммарной нагрузки с

34% до 25%. Они считают, что эта мера может

благоприятно повлиять на бизнес, но только в том случае, «если

поручение президента будет исполнено грамотно». В то же время ставку в 25% один

из экспертов считает высокой. В беседе с

корреспондентом центра деловой информации Kapital.kz аналитики поделились, какие меры

могут мотивировать предпринимателей работать «в белую» и могут ли льготы по тендерам стимулировать бизнес увеличивать зарплату сотрудникам.

Они считают, что эта мера может

благоприятно повлиять на бизнес, но только в том случае, «если

поручение президента будет исполнено грамотно». В то же время ставку в 25% один

из экспертов считает высокой. В беседе с

корреспондентом центра деловой информации Kapital.kz аналитики поделились, какие меры

могут мотивировать предпринимателей работать «в белую» и могут ли льготы по тендерам стимулировать бизнес увеличивать зарплату сотрудникам.

Оставить ли отчисления в ФОМС?

По мнению управляющего партнера юридической фирмы GK&Partners Габитжана Кудайбергена, единый платеж с фонда оплаты труда, который планируется ввести для микро и малого бизнеса, нужен. «Ведь у такого бизнеса доля затрат по заработной плате в фонде оплаты труда заметно выше, чем у крупных предприятий. Соответственно, это влияет на маржинальность их деятельности», — считает эксперт по налогам.

По

его словам, введение единого платежа с фонда оплаты труда в профессиональных кругах обсуждается уже на

протяжении 2-3 лет.

«Мы видим, что после реформирования системы здравоохранения и введения отчислений в ФОМС ожидания государства не оправдались. По сути, отчисления в ФОМС являются дополнительными неоправданными расходами. Улучшения сервиса в поликлиниках, которого все ожидали после введения обязательных взносов в ФОМС, так и не произошло. И поэтому рациональнее сделать так, чтобы поликлиники обслуживали население за счет государства, без участия казахстанцев», — подчеркивает Габитжан Кудайберген.

Он

считает, что снижение суммарной нагрузки с фонда оплаты труда может не оказать

ожидаемого эффекта по уменьшению налоговой нагрузки на бизнес. «Даже 25% — это

достаточно большая доля затрат бизнеса. Ведь если работодатель оплачивает зарплату в размере 100 тыс. тенге, то общая сумма расходов на выплату заработной платы и налогов составит 125 тыс.

Бизнесу невыгодно работать «в белую»

Эксперт международной брокерской группы Tickmill Арман Бейсембаев оценивает введение единого платежа с фонда оплаты труда также положительно. «Если поручение президента будет исполнено грамотно, то введение такого платежа облегчит учет в компании, снизит нагрузку на бизнес. Ведь сейчас предприниматель оплачивает 6 видов платежей за работника. Но опять же, необходимо посмотреть, как эта мера будет реализована», — считает собеседник.

В то же время он подчеркивает, что «то, что прозвучало из уст президента, и то, что будет реализовано, не всегда одно и то же».

«У нас в стране уже был такой опыт, когда глава государства говорил правильные

вещи, которые должны были упростить, улучшить работу бизнеса, а на деле они

только усложняли их работу. Я ведь также общаюсь с предпринимателями, и они говорят, что

они сталкивались с таким парадоксом: когда озвучиваются меры по поддержке

бизнеса, давление на него только растет: количество отчетности, штрафов,

проверок увеличивается.

Он считает, что в настоящее время предпринимателям также невыгодно отражать в отчетности всех своих сотрудников и работать «в белую».

«Поэтому они предлагают некоторым своим сотрудникам работать в качестве ИП по упрощенной декларации или заключают с ними договор гражданско-правового характера (ГПХ). Это связано с тем, что зачастую государство воспринимает бизнес как дойных коров, которые должны как можно больше платежей перечислять в бюджет. Но ведь бизнес также нужно и стимулировать. То есть, чем больше у предпринимателя штат, тем больше льгот по налогам ему нужно предоставлять, упрощать какие-то его процессы, а не наоборот. Причем предприниматель должен не через заявку уведомлять налоговые органы об увеличении штата для получения льгот, этот процесс должен происходить автоматически», — говорит Арман Бейсембаев.

Если схема по налогообложению будет работать

таким образом, считает он, то в денежном выражении налоговая нагрузка

по фонду оплаты труда у компании не вырастет. «Если озвученные мной льготы

будут введены, то предприниматели активнее станут переводить зарплаты работников

из серой в белую зону, станут чаще официально трудоустраивать своих сотрудников», —

считает Арман Бейсембаев.

«Если озвученные мной льготы

будут введены, то предприниматели активнее станут переводить зарплаты работников

из серой в белую зону, станут чаще официально трудоустраивать своих сотрудников», —

считает Арман Бейсембаев.

Могут ли льготы стимулировать рост зарплат

В своем Послании народу Казахстана президент предложил меры стимулирования работодателей для повышения зарплат работников. «Более 6,5 млн человек в Казахстане являются наемными работниками. Основной источник доходов для них — заработная плата. При этом за последние 10 лет рост фонда оплаты труда отстал от роста прибыли владельцев предприятий почти на 60%. Для работодателей, повышающих заработные платы своих сотрудников, будут предусмотрены льготы в рамках регулируемых закупок, а также преимущественный доступ к государственной поддержке», — сообщил Касым-Жомарт Токаев.

По

мнению Габитжана Кудайбергена, эта мера может простимулировать предпринимателей

повышать зарплату, но только если им это будет выгодно.

«Когда государство говорит, что предпринимателям, которые повысят зарплату, предложат какие-то льготы при участии в тендере, это неплохо. Но заработает ли эта мера, озвученная президентом, будет зависеть от нескольких факторов. Самый главный из них – предприниматель должен понять, перекроют ли предоставленные льготы по тендеру его расходы по повышению зарплаты своим сотрудникам. То есть бизнесу нужно просчитывать экономику любого проекта, в том числе эффективность инициативы по повышению зарплаты своим сотрудникам. Предложение президента больше поможет среднему бизнесу. Но ведь есть еще и малый бизнес, который зачастую не участвует в госзакупках. И, понятно, что озвученная мера президента на них никак не отразится», — подчеркивает собеседник.

Корреспондент

Kapital.kz поинтересовался, могут ли

предприниматели использовать какие-то серые схемы, за счет которых они могут

показать повышение зарплаты, а не деле ее не повысить. «Нет, о таких серых

схемах мне неизвестно. Уровень официальной зарплаты сотрудника всегда можно

проверить через его пенсионные отчисления. Это достаточно просто сделать. То

есть можно сопоставить налоговую

нагрузку предприятия с его фондом оплаты труда. У налоговых органов есть такие

инструменты», — отметил управляющий партнер GK&Partners Габитжан Кудайберген.

Это достаточно просто сделать. То

есть можно сопоставить налоговую

нагрузку предприятия с его фондом оплаты труда. У налоговых органов есть такие

инструменты», — отметил управляющий партнер GK&Partners Габитжан Кудайберген.

Эксперт международной брокерской группы Tickmill Арман Бейсембаев более скептичен. Он уверен, что любая льгота от государства влечет за собой последствия для предпринимателя.

«Если компания повысит зарплату и воспользуется льготой по господдержке или госзакупкам, то регуляторный пресс в отношении нее вырастет. То есть ее работу станут более пристальней и чаще контролировать. Также увеличится объем сдаваемой отчетности. Предполагаю, что предприниматели сознательно будут отказываться от таких государственных льгот. К тому же, если даже компания повысит зарплату своим сотрудникам, то не факт, что она, получив бюджетную льготу, сэкономит на ней больше, чем рассчитывала за счет повышения зарплаты штата», — считает он.

Экономист Арман Байганов считает, что у многих предпринимателей нет возможности поднять зарплаты, даже если государство будет их стимулировать.

«Ведь сейчас пандемия, обороты многих предприятий снизились. Можно сказать, что экономика находится в стадии стагнации. У нас много обещаний дается с высоких трибун, но по факту не все из них исполняются. Например, в прошлом году звучали заявления, что у нас не используются земли сельскохозяйственного назначения, они пустуют. Глава государства в прошлом году говорил, что такие земли нужно изымать. Но этого так и не было сделано. По сути, аппарат президента должен мониторить исполнение поручений главы государства», — отметил экономист.

Повышение МЗП – верное решение

Также в своем послании президент поручил повысить уровень минимальной заработной платы (МЗП) в Казахстане. По его словам, этот показатель не повышался с 2018 года. «Мировой коронакризис усилил давление на доходы населения. Кроме того, по уровню минимальной заработной платы Казахстан уступает целому ряду стран СНГ», — пояснил глава государства.

Поэтому, как подчеркнул Касым-Жомарт Токаев, назрела

необходимость пересмотреть уровень минимальной заработной платы. Так как, с

одной стороны – это важнейший микроиндикатор, с другой – показатель, понятный

каждому казахстанцу.

Так как, с

одной стороны – это важнейший микроиндикатор, с другой – показатель, понятный

каждому казахстанцу.

«Поэтому принимаю решение с 1 января 2022 года увеличить минимальную заработную плату с текущих 42 500 тенге до 60 тыс. тенге. Эта мера напрямую коснется более 1 млн человек, а косвенно – всех трудящихся казахстанцев. Она уменьшит теневой зарплатный фонд, размер которого сегодня достигает 30-40% от декларируемого уровня», — уточнил он.

Как считает Арман Бейсембаев, мера по повышению МЗП несвоевременна, МЗП следовало поднять ранее. «Де-факто у многих казахстанцев нет такой зарплаты в размере 42 500 тенге. По сравнению с 2018 годом выросли цены, снизилась покупательская способность тенге, экономика также уже другая. Поэтому решение президента верное», — считает эксперт.

Напомним, 1 сентября президент Казахстана Касым-Жомарт Токаев в своем Послании народу страны заявил, что нагрузку на фонд оплаты труда для микро и малого бизнеса необходимо сделать более понятной и простой. «Предлагаю внедрить для такого бизнеса единый платеж из фонда оплаты труда со снижением суммарной нагрузки с 34 до 25%. Это простимулирует бизнес вывести из тени тысячи сотрудников, которые смогут стать полноценными участниками пенсионной системы, системы социального и медицинского страхования. В этом вопросе нельзя допустить кампанейщины. Необходимо подготовить соответствующие платежные системы, чтобы избежать сбоев и издержек для бизнеса. Система должна заработать с 1 января 2022 года», — отметил президент.

«Предлагаю внедрить для такого бизнеса единый платеж из фонда оплаты труда со снижением суммарной нагрузки с 34 до 25%. Это простимулирует бизнес вывести из тени тысячи сотрудников, которые смогут стать полноценными участниками пенсионной системы, системы социального и медицинского страхования. В этом вопросе нельзя допустить кампанейщины. Необходимо подготовить соответствующие платежные системы, чтобы избежать сбоев и издержек для бизнеса. Система должна заработать с 1 января 2022 года», — отметил президент.

При работе с материалами Центра деловой информации Kapital.kz разрешено использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного материала необходимо разрешение редакции.

Вычеты и зачеты

Федеральные вычеты и освобождения, не разрешенные для целей налогообложения в Пенсильвании

Как правило, вычеты и освобождения, используемые для расчета федерального скорректированного валового дохода налогоплательщика или федерального налогооблагаемого дохода, не допускаются при расчете налогооблагаемого дохода налогоплательщика в Пенсильвании. Запрещенные вычеты включают федеральный стандартный вычет и постатейные вычеты (с ограниченным исключением невозмещаемых деловых расходов сотрудников, вычитаемых из валовой компенсации). Кроме того, в Пенсильвании не допускается вычет за личное освобождение. В следующих таблицах приведены примеры типов вычетов и освобождений, разрешенных для федеральных целей, но не для целей Пенсильвании.

Запрещенные вычеты включают федеральный стандартный вычет и постатейные вычеты (с ограниченным исключением невозмещаемых деловых расходов сотрудников, вычитаемых из валовой компенсации). Кроме того, в Пенсильвании не допускается вычет за личное освобождение. В следующих таблицах приведены примеры типов вычетов и освобождений, разрешенных для федеральных целей, но не для целей Пенсильвании.

Вычеты, не разрешенные для налога на доходы физических лиц в Пенсильвании, которые разрешены для федеральных целей при расчете федерального скорректированного валового дохода в федеральной форме 1040 | |

|---|---|

Федеральный | Pennsylvania Подоходный налог с населения |

Вычет IRA | No provision |

Student loan interest deduction | No provision |

Moving expenses | No provision |

One-half of self employment taxes | Нет резерва |

Вычет по медицинскому страхованию самозанятых | Нет резерва |

Self-employed SEP, SIMPLE and qualified plans | No provision |

Penalty on early withdrawal of savings | No provision |

Alimony | No provision |

Вычеты при получении федерального налогооблагаемого дохода, но не разрешены | |

|---|---|

Федеральный | Pennsylvania Personal Income Tax |

Standard deduction | No provision |

Medical and dental expenses | No provision |

Taxes paid | No provision |

Interest | No provision |

Gifts to charity | No provision |

Casualty and theft losses | No provision |

Job expenses | Невозмещенные деловые расходы, подлежащие отражению в PA Schedule UE. |

Прочие отчисления | Нет резерва |

Вычеты, разрешенные для целей налогообложения в Пенсильвании

Пенсильвания разрешает четыре вычета из дохода. Вычеты разрешены для: взносов на медицинский сберегательный счет; Взносы на сберегательный счет здоровья; В соответствии с разделом IRC 529 предусмотрены взносы в Программу обучения, а в соответствии с разделом IRC 529A Пенсильванские взносы в программу сберегательных счетов ABLE.

Пенсильвания соблюдает федеральные правила в отношении отчислений на медицинские сберегательные счета и медицинские сберегательные счета. Вы не можете претендовать на эти вычеты, если вы не можете претендовать на них для целей федерального подоходного налога. Сумма, которую вы сообщаете в качестве вычетов, не может превышать федеральные ограничения. Для получения дополнительной информации о медицинских сберегательных счетах Archer см.

Бюллетень о подоходном налоге с населения за 2006-05 гг.

Для взносов в соответствующие программы обучения согласно Разделу 529 IRC Пенсильвания разрешает максимальный ежегодный вычет, равный ежегодному освобождению от федерального налога на дарение (см. IRC § 2503(b)) на каждого бенефициара на каждого налогоплательщика.

Для взносов в программу сберегательных счетов ABLE в Пенсильвании, раздел 529A IRC, штат Пенсильвания разрешает максимальный ежегодный вычет, равный ежегодному освобождению от федерального налога на дарение (см. IRC § 2503(b)) на каждого вкладчика. Обратитесь к Информационный бюллетень PA ABLE на веб-сайте департамента для получения дополнительной информации.

Дополнительную информацию о вычетах и ограничениях (включая лимиты взносов) см. в инструкциях к Приложению O PA. вычитается из федеральной декларации. В таблице ниже перечислены некоторые кредиты, не разрешенные для подоходного налога Пенсильвании, которые разрешены для целей федерального подоходного налога.

Кредиты, не разрешенные для налога на доходы физических лиц в Пенсильвании, которые разрешены для целей федерального подоходного налога | |

|---|---|

Федеральный | Подоходный налог с населения Пенсильвании |

Иностранный налоговый кредит | Нет резерва |

Кредит на расходы по уходу за детьми и иждивенцами0005 | Нет. Без резерва |

Кредит на усыновление | Без резерва |

Кредит для резидента

Зачет налога, уплаченного резидентом в другом штате

Налогоплательщик-резидент Пенсильвании, имеющий доход, полученный за пределами Пенсильвании, который облагается как подоходным налогом с населения Пенсильвании («PA PIT»), так и подоходным налогом или налогом на заработную плату другого штата (в соответствии с источниками в Пенсильвании). правил) на тот же доход в течение одного и того же налогового года, может потребовать зачет налога, уплаченного другому штату, в качестве зачета его или ее личного подоходного налога в Пенсильвании, с учетом определенных ограничений (см. «Сумма зачета» ниже).

Для налоговых периодов, начинающихся до 1 января 2014 г., «штат» означает любой штат или содружество Соединенных Штатов, округ Колумбия, Содружество Пуэрто-Рико, любую территорию или владение Соединенных Штатов и любую другую страну. . Для налоговых периодов, начинающихся 1 января 2014 г. или после этой даты, «штат» не включает иностранное государство.

. Для налоговых периодов, начинающихся 1 января 2014 г. или после этой даты, «штат» не включает иностранное государство.

Сумма кредита

Сумма допустимого кредита является меньшей из:

- Фактическая сумма налога, уплаченного другому штату за тот же налоговый год на доход, облагаемый подоходным налогом в Пенсильвании и являющийся источником для другого штата штат использует правила поиска поставщиков Пенсильвании; или

- Налог, уплачиваемый другому штату с дохода, полученного в другом штате в соответствии с правилами определения источника дохода штата Пенсильвания, но не более суммы налога, уплаченного штату Пенсильвания с того же дохода. Это определяется путем умножения ставки подоходного налога с физических лиц в Пенсильвании за налоговый год, в котором запрашивается зачет, на сумму дохода, облагаемого подоходным налогом в Пенсильвании и могущего быть источником для другого штата в соответствии с правилами источника Пенсильвании.

Примечание: Пенсильвания не разрешает зачет резидентов подоходного налога или налога на заработную плату, уплаченного другому штату из источника дохода в Пенсильвании или дохода из нематериальных источников, которые не могут быть получены ни в одном штате в соответствии с правилами источника Пенсильвании.

PA-40 Приложение G-L

Если налогоплательщик требует зачет налогов, уплаченных другим штатам, налогоплательщик должен заполнить PA-40 Приложение G-L. Налогоплательщик также должен представить вместе с PA-40, декларацией о подоходном налоге с населения копию декларации о подоходном налоге и форму W-2, поданную в другом штате. Кредит будет отклонен, если налогоплательщик не предоставит налоговую декларацию из штата, указанного в Приложении G-L PA-40, Строка 1.

Если налогоплательщик требует зачет налогов, уплаченных более чем в одном штате, налогоплательщик должен заполнить Приложение G-L PA-40 для каждого штата. Кредиты из каждой таблицы должны быть суммированы, и итоговая сумма занесена в PA-40, Декларацию о подоходном налоге с населения, строка 22.

кредит не может быть востребован дважды. Кредит ограничен меньшим из налогов, уплаченных штату с самой высокой налоговой ставкой, или 3,07% от дохода, подлежащего налогообложению в Пенсильвании и штату с самой высокой налоговой ставкой.

Доверительные фонды

Пенсильвания не соблюдает федеральные правила доверительных фондов. Для целей федерального подоходного налога доход траста доверителя рассматривается как доход учредителя. Для целей подоходного налога с физических лиц в Пенсильвании доход траста доверителя является налогооблагаемым доходом траста. Из-за этого несоответствия, когда траст-резидент Пенсильвании получает доход из источника в другом штате, который следует федеральной базе подоходного налога, Пенсильвания будет облагать налогом доход как доход траста доверителя, а другой штат будет облагать налогом доход как доход учредителя траста. Поскольку траст и учредитель являются разными налогоплательщиками для целей подоходного налога в Пенсильвании, траст и/или учредитель не могут претендовать на зачет налогов, уплаченных другому штату с доходов траста.

Компенсация, полученная резидентами в Индиане, Мэриленде, Нью-Джерси, Огайо, Вирджинии или Западной Вирджинии

Зачет для резидента не предоставляется в отношении налогов, уплаченных в Индиане, Мэриленде, Нью-Джерси, Огайо, Вирджинии или Западной Вирджинии на полученную компенсацию в тех штатах. Эти штаты не облагают налогом компенсацию жителей Пенсильвании.

Эти штаты не облагают налогом компенсацию жителей Пенсильвании.

Примечание: Соглашение о взаимной компенсации в штате Огайо. Начиная с 1 января 2004 г. вознаграждение, выплачиваемое резиденту Пенсильвании, владеющему 20 процентами акций и наемному работнику корпорации штата Огайо S, за услуги, оказанные в штате Огайо, не подпадает под действие Соглашения о взаимной компенсации между штатами Пенсильвания и Огайо и является (может) облагаться налогом в Огайо.

Налоги, уплачиваемые политическим подразделениям других штатов

Налоги, уплачиваемые политическим подразделениям других штатов или стран, не предоставляются.

Уплаченные иностранные налоги

За налоговые периоды, начинающиеся до 1 января 2014 г., налогоплательщики должны представить копию федеральной формы 1116 «Иностранный налоговый кредит» плюс копию отчета, показывающего сумму иностранного дохода и любые налоги, удержанные в источник. Если налогоплательщик не претендует на зачет в федеральной налоговой декларации, департамент требует дополнительную документацию для подтверждения налогов, уплаченных в зарубежные страны. Приемлемая документация включает, но не ограничивается копиями брокерских отчетов, показывающих суммы доходов и уплаченных налогов, копии 1099 DIV или 1099-INT с указанием доходов и уплаченных налогов, копии федеральных справок K-1 с указанием доходов и уплаченных налогов или выписок партнерств с разбивкой доходов и налогов, уплаченных в другие страны.

Если налогоплательщик не претендует на зачет в федеральной налоговой декларации, департамент требует дополнительную документацию для подтверждения налогов, уплаченных в зарубежные страны. Приемлемая документация включает, но не ограничивается копиями брокерских отчетов, показывающих суммы доходов и уплаченных налогов, копии 1099 DIV или 1099-INT с указанием доходов и уплаченных налогов, копии федеральных справок K-1 с указанием доходов и уплаченных налогов или выписок партнерств с разбивкой доходов и налогов, уплаченных в другие страны.

Примечание: Закон 2013-52, вступивший в силу 1 января 2014 г., отменил зачет налога на доходы физических лиц, уплачиваемого в зарубежные страны.

Налоговые кредиты, заявленные в соответствии с Приложением OC

Общая информация

Налоговые кредиты, указанные в Приложении OC, часто предоставляются корпорациям или товариществам PA S и передаются владельцам юридических лиц и часто называются ограниченными налоговыми кредитами. Однако иногда они присуждаются отдельным или фидуциарным налогоплательщикам. Корпорации и товарищества PA S сообщают об ограниченных налоговых кредитах в PA-20S/PA-65 Schedule OC. Владельцы физических и юридических лиц сообщают об ограниченных налоговых кредитах в приложении PA-40 OC. Различные положения применяются к различным ситуациям, поэтому, пожалуйста, ознакомьтесь с конкретной информацией для каждого налогового кредита.

Однако иногда они присуждаются отдельным или фидуциарным налогоплательщикам. Корпорации и товарищества PA S сообщают об ограниченных налоговых кредитах в PA-20S/PA-65 Schedule OC. Владельцы физических и юридических лиц сообщают об ограниченных налоговых кредитах в приложении PA-40 OC. Различные положения применяются к различным ситуациям, поэтому, пожалуйста, ознакомьтесь с конкретной информацией для каждого налогового кредита.

Ниже приводится общая информация об ограниченных налоговых кредитах:

- Ограниченные налоговые кредиты, заявленные в строке 23 PA-40, декларации о подоходном налоге с физических лиц, или в строке 14 PA-41, налоговой декларации о подоходном налоге, перечислены в PA- 40 График ОС.

- За исключением налоговых кредитов на повышение уровня образования и стипендий, женатые налогоплательщики, которые претендуют на налоговые кредиты по Приложению PA-40 OC, должны подавать отдельные декларации, даже если оба налогоплательщика претендуют на налоговые кредиты в своих декларациях.

Для тех других налоговых кредитов, где совместная подача не разрешена, совместная подача может быть разрешена только в том случае, если налоговый кредит заявлен основным налогоплательщиком, а вторичный налогоплательщик не имеет налогооблагаемого дохода для представления декларации.

Для тех других налоговых кредитов, где совместная подача не разрешена, совместная подача может быть разрешена только в том случае, если налоговый кредит заявлен основным налогоплательщиком, а вторичный налогоплательщик не имеет налогооблагаемого дохода для представления декларации. - Все ограниченные налоговые льготы могут быть запрошены в счет налоговых обязательств по любому классу дохода.

- Ограниченные налоговые льготы не подлежат возврату. Если применимо, другие невозвратные кредиты должны быть применены к счету перед кредитами с ограничениями: сначала кредит резидента, а затем освобождение от налогов.

Зачеты, заявленные по PA-40 Schedule OC для налогоплательщика-физического лица в его или ее PA-40, Декларация о подоходном налоге с населения, не могут превышать сумму налоговых обязательств за вычетом зачета резидента и/или зачета налогового прощения. Например, налогоплательщик с налоговым обязательством в размере 4000 долларов США, который получает налоговый кредит для резидента в размере 3000 долларов США, не может претендовать на кредиты по Приложению PA-40 OC, превышающие 1000 долларов США. Если кредиты превышают 1000 долларов США, потребуется уменьшение суммы кредитов OC Schedule PA-40.

Если кредиты превышают 1000 долларов США, потребуется уменьшение суммы кредитов OC Schedule PA-40. - Запрос на передачу налогового кредита владельцу организации является безотзывным, поэтому организация не должна использовать больше, чем владелец может использовать в любом отдельном налоговом году.

- За исключением налоговых кредитов на повышение квалификации и получение стипендии, налоговые льготы, переданные от транзитных организаций другим транзитным организациям, не могут быть переданы владельцам транзитных организаций. Ссылаться на Информационное уведомление «Прочие налоги» 2015-01, «Налоговые льготы на образование» для получения дополнительной информации.

- Налоговые кредиты, переданные или присужденные непосредственно поместьям или трастам, не могут быть переданы бенефициарам поместий или трастов.

- Как правило, Пенсильвания не ограничивает вычет расходов, связанных с квалификацией для получения налогового кредита. Тем не менее, Пенсильвания не разрешает вычет определенных расходов, используемых для получения права на участие в Программе помощи соседям (NAP) и Налоговом кредите на улучшение образования (EITC).

Для получения дополнительной информации см. специальный раздел для этих налоговых кредитов.

По всем вопросам, связанным с налоговыми льготами, звоните или пишите в Департамент доходов по телефону 717-772-3896.

[email protected] соответственно.

Продаваемые или переуступаемые налоговые льготы

Ограниченные налоговые льготы, подлежащие продаже, включают налоговые льготы на исследования и разработки, кинопроизводство, программу помощи соседям, улучшение и защиту ресурсов, а также зону инноваций Keystone, зону особого развития Keystone и стимулирующие налоговые льготы по сохранению исторического наследия. Часть налогового кредита, превышающая налоговые обязательства получателя налогового кредита, может быть перенесена (как указано в применимом законодательстве), если только получатель не решит продать или переуступить налоговый кредит или передать его своим владельцам.

Специальные правила применяются к налогоплательщикам, которые продают/уступают ограниченные налоговые льготы, а также налогоплательщикам, которые их приобретают или которым предоставляются налоговые льготы. Правила распространяются на всех налогоплательщиков, независимо от того, зарегистрированы они или нет. Подробную информацию об этих правилах см.

Бюллетень об ограниченном налоговом кредите 2018-01 на веб-сайте департамента,

www.revenue.pa.gov.

Правила распространяются на всех налогоплательщиков, независимо от того, зарегистрированы они или нет. Подробную информацию об этих правилах см.

Бюллетень об ограниченном налоговом кредите 2018-01 на веб-сайте департамента,

www.revenue.pa.gov.

Налоговые льготы часто продаются через кредитных брокеров; однако кредитный брокер не является обязательным условием продажи. Для получения дополнительной информации об использовании приобретенных или назначенных налоговых кредитов см. специальный раздел для каждого налогового кредита.

Требования к отчетности по подоходному налогу для продажи ограниченных налоговых кредитов

- Продавец ограниченного налогового кредита

Для целей подоходного налога с физических лиц в Пенсильвании продажа ограниченного налогового кредита облагается налогом как прибыль от продажи, обмена или отчуждения имущества продавцам или первоначальным получателям ограниченного налогового кредита. Налогоплательщик, продающий ограниченный налоговый кредит, сообщает о продаже налогового кредита как о продаже нематериального имущества для целей подоходного налога с физических лиц в Пенсильвании в Приложении D PA-40, Приложении D PA-41 или Приложении D PA-20S/PA-65. База затрат налогоплательщика в проданном ограниченном налоговом кредите обычно составляет 0 долларов США, поскольку кредит присуждается на основе доходов или расходов, уже включенных в налоговую декларацию (декларации) за текущий или предыдущий год, тогда как корректировка или уменьшение доходов или расходов не требуется. для получения такого кредита. О снижении продажной цены может быть сообщено, если комиссионные выплачиваются агенту или брокеру за продажу таких ограниченных налоговых кредитов в размере выплаченных комиссий, которые уменьшают сумму чистой выручки, полученной налогоплательщиком. Налогоплательщик указывает дату предоставления ограниченного налогового кредита как дату приобретения, а дату продажи – как дату завершения продажи. Валовая выручка, которую налогоплательщик получает от продажи ограниченного налогового кредита, за вычетом любых уплаченных комиссий, включается в цену продажи проданного налогового кредита.

База затрат налогоплательщика в проданном ограниченном налоговом кредите обычно составляет 0 долларов США, поскольку кредит присуждается на основе доходов или расходов, уже включенных в налоговую декларацию (декларации) за текущий или предыдущий год, тогда как корректировка или уменьшение доходов или расходов не требуется. для получения такого кредита. О снижении продажной цены может быть сообщено, если комиссионные выплачиваются агенту или брокеру за продажу таких ограниченных налоговых кредитов в размере выплаченных комиссий, которые уменьшают сумму чистой выручки, полученной налогоплательщиком. Налогоплательщик указывает дату предоставления ограниченного налогового кредита как дату приобретения, а дату продажи – как дату завершения продажи. Валовая выручка, которую налогоплательщик получает от продажи ограниченного налогового кредита, за вычетом любых уплаченных комиссий, включается в цену продажи проданного налогового кредита. - Покупатель ограниченного налогового кредита

Налогоплательщик, приобретающий ограниченный налоговый кредит по цене ниже полной стоимости налогового кредита, также должен сообщить о доходах от продажи, обмена или отчуждения имущества в Пенсильвании. целей налога на доходы физических лиц. Налогоплательщик, приобретающий ограниченный налоговый кредит, сообщает о сделке как о продаже нематериального имущества для целей подоходного налога Пенсильвании с физических лиц в Приложении D PA-40, Приложении D PA-41 или Приложении D PA-20S/PA-65. В отличие от продажи ограниченный налоговый кредит, покупатель записывает в качестве основы себестоимости полную покупную цену кредита (полная продажная цена всех таких приобретенных налоговых кредитов плюс любые комиссионные, уплаченные покупателем). Налогоплательщик регистрирует дату покупки как дату приобретения и регистрирует дату окончания налогового года (обычно 31 декабря) для налогового года, к которому применяется налоговый кредит, как дату продажи ограниченного налогового кредита. Цена продажи налогового кредита представляет собой полную стоимость налогового кредита, разрешенного или разрешенного для применения к налоговой декларации налогоплательщика. Записывая только разрешенную или разрешенную сумму налогового кредита в качестве цены продажи и полную покупную цену налогового кредита в качестве основы, ограниченные налоговые кредиты были приобретены и не могут быть использованы из-за каких-либо налоговых ограничений, наложенных в соответствии с законом, разрешающим использование.

целей налога на доходы физических лиц. Налогоплательщик, приобретающий ограниченный налоговый кредит, сообщает о сделке как о продаже нематериального имущества для целей подоходного налога Пенсильвании с физических лиц в Приложении D PA-40, Приложении D PA-41 или Приложении D PA-20S/PA-65. В отличие от продажи ограниченный налоговый кредит, покупатель записывает в качестве основы себестоимости полную покупную цену кредита (полная продажная цена всех таких приобретенных налоговых кредитов плюс любые комиссионные, уплаченные покупателем). Налогоплательщик регистрирует дату покупки как дату приобретения и регистрирует дату окончания налогового года (обычно 31 декабря) для налогового года, к которому применяется налоговый кредит, как дату продажи ограниченного налогового кредита. Цена продажи налогового кредита представляет собой полную стоимость налогового кредита, разрешенного или разрешенного для применения к налоговой декларации налогоплательщика. Записывая только разрешенную или разрешенную сумму налогового кредита в качестве цены продажи и полную покупную цену налогового кредита в качестве основы, ограниченные налоговые кредиты были приобретены и не могут быть использованы из-за каких-либо налоговых ограничений, наложенных в соответствии с законом, разрешающим использование. приобретенного налогового кредита не требуют пропорционального распределения стоимости кредита и отдельной отчетности об убытках по неиспользованным налоговым кредитам.

приобретенного налогового кредита не требуют пропорционального распределения стоимости кредита и отдельной отчетности об убытках по неиспользованным налоговым кредитам.

Налогоплательщику, который продает налоговый кредит и/или компенсирует свое налоговое обязательство с помощью приобретенного или переуступленного налогового кредита, не нужно отправлять документы о продаже или уступке вместе со своей налоговой декларацией Пенсильвании. Тем не менее, отдел оставляет за собой право запросить эту документацию в случае необходимости.

Напоминаем налогоплательщикам-физическим лицам, что совместные налоговые декларации не могут быть поданы, если заявлены ограниченные налоговые льготы. Отдельно поданная декларация о подоходном налоге с физических лиц PA-40 для налогоплательщика и супруга (супруги) должна сообщать об использовании ограниченных налоговых льгот. Ограниченные налоговые кредиты, приобретенные и используемые налогоплательщиками, также должны иметь код «PA», введенный в поле кода описания кредита для соответствующей строки в Приложении PA-40 OC.

Передача налогового кредита владельцам юридических лиц

Некоторые налоговые кредиты должны быть сначала применены к корпоративным налоговым обязательствам предприятия, если таковые имеются, за год, в котором предоставляется налоговый кредит, прежде чем они будут переданы его владельцам. Если у организации есть налоговое обязательство за налоговый год, в котором был сделан взнос, налоговый кредит должен быть сначала применен к этому налоговому обязательству. Просмотрите конкретную информацию для каждого налогового кредита, чтобы определить, должен ли налоговый кредит сначала применяться к корпоративному налоговому обязательству.

Если организация не использует все утвержденные налоговые льготы, она может в письменной форме принять решение о передаче всей или части налоговых льгот владельцам пропорционально доле распределяемого дохода организации, на которую имеет право владелец. В большинстве случаев налоговый кредит может применяться до полной суммы налоговых обязательств владельцев (за вычетом любых других невозмещаемых кредитов, которые применяются в первую очередь). См. информацию о конкретных налоговых льготах, чтобы ознакомиться с существующими ограничениями или ограничениями.

См. информацию о конкретных налоговых льготах, чтобы ознакомиться с существующими ограничениями или ограничениями.

Владелец сквозного юридического лица, которому передается налоговый кредит, должен немедленно потребовать налоговый кредит в налоговом году, в котором осуществляется передача. Владелец не может переносить, переносить, получать возмещение, продавать, переуступать или повторно использовать налоговый кредит.

За исключением налоговых льгот по программе повышения квалификации и стипендии, супружеские пары с совместным владением через юридические лица должны быть отдельно указаны в заявке организации на передачу через кредит, чтобы кредит можно было применить к налоговому номеру каждого человека.

Пример: Муж и жена, Джим и Джейн, совместно владеют 50-процентной долей в товариществе, а их сын Джон владеет остальными 50 процентами. Весь доход распределяется в соответствии с процентами владения. В запросе на получение кредита должны быть отдельно указаны налоговые номера Джима и Джейн, каждый из которых получает по 25 процентов кредита, а Джон получает оставшиеся 50 процентов под своим налоговым номером.

Этот метод необходимо использовать, даже если Джим и Джейн получают отдельные RK-1 или NRK-1 от товарищества.

Чтобы передать налоговые льготы владельцам, организация должна подать заявление на бланке организации в Департамент доходов по указанному ниже адресу, указав общую сумму кредита, подлежащую распределению между владельцем (владельцами) организации, имя и адрес каждого владельца, сумму налогового кредита, подлежащую передаче каждому владельцу, налоговый год, тип налога и идентификационный номер налогоплательщика владельца. См. Пример.

Запрос на использование имеющихся налоговых кредитов необходимо отправить по адресу:

PA ДЕПАРТАМЕНТ ДОХОДОВ

БЮРО ПО НАЛОГАМ

PO BOX 280701

HARRISBURG PA 17128-0701

Есть два исключения. Чтобы пройти через налоговый кредит на повышение уровня образования или стипендию, заполните и отправьте форму REV-1123 Форма выбора налогового кредита на повышение уровня образования / стипендии. Чтобы воспользоваться налоговой льготой Keystone Innovation Zone, посетите веб-сайт

Веб-сайт Департамента общественного и экономического развития (DCED) по адресу

dced.pa.gov или позвоните в отдел обслуживания клиентов DCED по телефону 1-800-379.-7448.

Чтобы воспользоваться налоговой льготой Keystone Innovation Zone, посетите веб-сайт

Веб-сайт Департамента общественного и экономического развития (DCED) по адресу

dced.pa.gov или позвоните в отдел обслуживания клиентов DCED по телефону 1-800-379.-7448.

Правила переноса и прохождения каждого налогового кредита, приложения, рекомендации и разработки см. в описании и на веб-сайте, указанном для каждого налогового кредита.

Конкретная информация о каждом налоговом кредите

Для получения конкретной информации о налоговых кредитах, доступных для налогоплательщиков, см. раздел «Налоговые льготы» на веб-сайте Департамента и соответствующее приложение PA OC.

Кредит резидента для корпорации PA S, облагаемой налогом как корпорация C

В некоторых штатах некоторые корпорации S не рассматриваются и не облагаются налогом как корпорации S, а рассматриваются и облагаются налогом как корпорации C. В таких случаях организация может учитывать налоги, уплаченные другому штату, и требовать налогового кредита резидента для этого штата. В налоговой декларации корпорации C другого штата должна быть указана уплата налога корпорацией PA S, а копия декларации корпорации C, включая необходимую подтверждающую документацию, должна быть включена в информационную декларацию PA-20S/PA65.

В налоговой декларации корпорации C другого штата должна быть указана уплата налога корпорацией PA S, а копия декларации корпорации C, включая необходимую подтверждающую документацию, должна быть включена в информационную декларацию PA-20S/PA65.

Корпорация S для Пенсильвании сообщает в Строке 5 Приложения PA-20S/PA-65 OC меньшую сумму налога, уплаченную на распределенный доход по сравнению с налоговой ставкой Пенсильвании. Затем организация распределяет сумму, указанную в строке 5, в соответствии с долей владения и включает сумму, указанную в строке 9 Приложения PA-20S/PA-65 RK-1. Корпорация S также должна предоставить заявление вместе с Приложением PA-20S/PA-65 RK-1 для каждого акционера с разбивкой названия штата, доли акционера в доходе, подлежащем налогообложению в другом штате, налог, уплаченный в другом штате, и сумма кредита.

Примечание: Акционеры, которые получают этот тип кредита по своей PA-20S/PA-65, Приложение RK-1, сообщают о кредите по PA-40, Графику G-L как кредит резидента в отношении налогов, уплаченных другому штату.

Как вычесть счет за мобильный телефон из суммы налогов

В наши дни сотовые телефоны практически необходимы для работы. Независимо от того, проверяете ли вы свои сообщения в Slack, звоните клиенту или переходите к пассажиру Uber, велика вероятность, что вы используете свое мобильное устройство для работы хотя бы часть времени.

Тем не менее, фрилансеры, владельцы малого бизнеса и работающие не по найму люди часто забывают вычитать счета за мобильный телефон из своих налогов. Это потому, что они, как правило, используют свои телефоны для работы и в личных целях, и все это объединено в один ежемесячный счет.

Вот как можно обойти эту проблему и списать счет за мобильный телефон как расходы на работу.

Можете ли вы вычесть большую часть вашего счета за мобильный телефон?

В большинстве случаев ваш счет за мобильный телефон подлежит вычету только частично, потому что вы будете использовать его в личных целях, по крайней мере, некоторое время.

Это очень похоже на вычет расходов на компьютер: вы можете списать только процент использования вашего бизнеса. Это означает, что если вы используете свой телефон для работы 60% времени, вы сможете списать 60% своего счета за телефон.

Конечно, если вы покупаете отдельный мобильный телефон и тарифный план мобильного телефона только для использования в бизнесе, это будет 100% вычетом налога. (То же самое касается стационарного телефона в вашем домашнем офисе, который вы используете только для телефонных звонков деловым контактам.)

Большинству фрилансеров и независимых подрядчиков я не рекомендую приобретать отдельный рабочий телефон. Это потребует от вас дополнительных сотен долларов в год, а это означает, что в вашем кармане будет меньше денег даже со списанием. Тем не менее, приобретение отдельного сотового телефона для работы может иметь смысл, если вы считаете, что ваши деловые звонки отвлекают вас от личной жизни.

Вычет использования мобильного телефона в служебных целях

Время, которое вы тратите на личные звонки и просмотр социальных сетей в свободное время, должно быть отделено от использования телефона в служебных целях. Это требует, по сути, пропорционального распределения вашего счета за мобильный телефон с учетом личного использования.

Вычислить процент вашего делового использования может быть непросто, поскольку соотношение между вашим личным и деловым использованием может меняться от недели к неделе. Тем не менее, IRS требует, чтобы вы ограничивали списание налога на мобильный телефон только той частью, которая используется в коммерческих целях. Давайте рассмотрим пример того, как это сделать.

Вычисление процента делового использования вашего телефона

Предположим, я использую свой телефон в рабочих целях с 9:00 до 17:00 с понедельника по пятницу. Это 40 часов в неделю. Допустим, мои обычные часы бодрствования — с 8 утра до 10 вечера — 14 часов в день.

Это 40 часов в неделю. Допустим, мои обычные часы бодрствования — с 8 утра до 10 вечера — 14 часов в день.

Во-первых, я возьму свои 14 часов бодрствования в день и умножу их на семь, чтобы получить общее количество часов бодрствования в неделю. Это доходит до 98 часов. Затем я разделю это на 40 рабочих часов в неделю. Это дает мне около 41% использования в бизнесе и 59% личного использования.

Если мой счет за телефон составляет 100 долларов в месяц, я могу получить налоговый вычет в размере 41 доллар в месяц или 492 доллара в год.

Этот же расчет можно применить к другим расходам, которые вы используете как в деловых, так и в личных целях, например, к счету за интернет.

Вычет стоимости нового телефона

Теперь вы знаете, как вычесть деловую часть вашего телефонного счета. Но что, если вы купили совершенно новый телефон и хотите использовать его для работы хотя бы часть времени?

Мобильные телефоны раньше считались «перечисленной собственностью», типом собственности, используемой в деловых и личных целях, на которую IRS распространяются специальные правила. С 2011 года это уже не так. Это означает, что нет необходимости вести сверхподробные журналы использования вашего сотового телефона на уровне каждого звонка, чтобы заявить об этом как о списании.

С 2011 года это уже не так. Это означает, что нет необходимости вести сверхподробные журналы использования вашего сотового телефона на уровне каждого звонка, чтобы заявить об этом как о списании.

Просто имейте в виду, что, как и в случае с вашим ежемесячным счетом, вы можете списать только процент коммерческого использования от покупки телефона.

Выбор минимальной безопасной гавани

Выбор минимальной безопасной гавани позволяет вам списать бизнес-оборудование стоимостью менее 2500 долларов США, включая мобильные телефоны, в первый год использования его для работы.

Этот метод вычета покупной цены сотового телефона очень прост, так как вам не нужно рассчитывать амортизацию. Вам просто нужно включить эти выборы в свою налоговую декларацию. (Поскольку он не переносится между налоговыми годами, вам придется делать это каждый год).

Вычет вашего семейного плана

Вы также можете вычесть ту часть вашего семейного плана, которую вы используете для работы.

Самый простой способ сделать это — получить детализированную версию вашего ежемесячного счета за мобильный телефон. Это позволит вам определить, какие расходы напрямую связаны с вашим мобильным телефоном, какие связаны с членами вашей семьи. Оттуда вы можете разделить общие расходы, такие как налоги с продаж и сборы, между всеми участниками плана.

После того, как вы подсчитали стоимость вашего индивидуального сотового телефона с помощью детализированного счета, вы можете разделить ее между вашим бизнесом и личным использованием, как в примере, который мы рассмотрели выше.

Когда дело доходит до вычета семейного плана, следует помнить еще об одном: вы можете вычесть только те расходы на мобильный телефон, которые оплачиваете лично вы. Поэтому, если член семьи платит за ваш мобильный телефон, а вы не возмещаете ему расходы, вы не сможете списать эти расходы.

Вычет расходов на сотовую связь в командировке

Если вы когда-нибудь отправляетесь в командировку, вы можете обнаружить, что тратите немного больше, чем обычно, на телефонный счет, например, из-за платы за роуминг.

Эти дополнительные сборы, связанные с поездкой, считаются деловыми расходами и полностью не облагаются налогом. То же самое касается других расходов на связь, которые вы в конечном итоге понесете в ходе своей деловой поездки, включая междугородние звонки из вашего гостиничного номера, точки доступа и доступ в Интернет, пока вы находитесь в самолете.

Вычет аксессуаров и приложений для мобильных телефонов

Некоторые фрилансеры и независимые подрядчики в конечном итоге тратят деньги на другие покупки, связанные с телефоном, для своей работы. Например, рабочие покупки для участников совместных поездок могут включать в себя крепление для телефона, чтобы их телефон был в поле зрения во время навигации. В то же время покупки влиятельных лиц могут охватывать кольцевой свет, к которому они прикрепляют свой телефон во время съемок.

Подобные аксессуары для телефона не облагаются налогом на 100%, если вы используете их исключительно для работы. То же самое касается любых мобильных приложений, которые вы купили или на которые подписались по деловым причинам, от счетчиков пробега до сканеров чеков.

То же самое касается любых мобильных приложений, которые вы купили или на которые подписались по деловым причинам, от счетчиков пробега до сканеров чеков.

Как задокументировать списание вашего мобильного телефона

Важно иметь хорошие записи для каждого списания, которое вы делаете. Однако не переусердствуйте и не позволяйте этому требованию отпугнуть вас от принятия законных отчислений. Если вы хотите заявить, что ваш мобильный телефон используется в коммерческих целях, фактические требования к документации довольно просты.

Для вычета расходов на телефон, таких как транспортные расходы, аксессуары и приложения, достаточно кредитной карты и банковских выписок. Чтобы упростить задачу, вы даже можете использовать Keeper, приложение, которое автоматически отслеживает и записывает такие бизнес-расходы.

{upsell_block}

Ведение учета самого телефонного счета немного сложнее — вам придется учитывать не только стоимость, но и личное использование мобильного телефона. По сути, ваша документация для счета за мобильный телефон должна включать:

По сути, ваша документация для счета за мобильный телефон должна включать:

- Подтверждение вашего ежемесячного платежа за мобильный телефон и

- Указание на разделение между вашим бизнесом и личным использованием

На практике очень простой способ собрать эту документацию — взять счет за мобильный телефон и распечатать его. вне, и напишите свой расчет процента коммерческого использования на нем.

Обязательно оцифруйте этот документ, чтобы вам не пришлось сохранять физический лист бумаги.

{email_capture}

Куда вычитать счета за мобильный телефон

Как фрилансер или независимый подрядчик, IRS требует, чтобы вы добавили Приложение C к своей налоговой декларации.

Вы будете использовать эту форму, чтобы сообщать обо всех своих доходах от бизнеса, а также о любых деловых расходах, которые вы списываете, от расходов на домашний офис до счетов за мобильный телефон.

{write_off_block}

Миссия Keeper — помочь людям преодолеть сложность налогов.

Об авторе