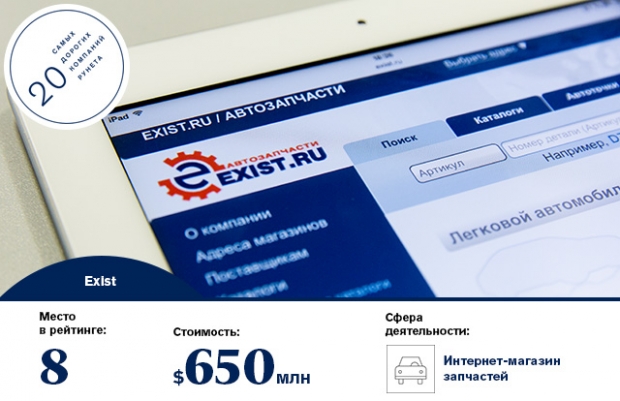

Франшиза экзист: Франшиза Exist — магазины автозапчастей

|

Общий пробег на одометре: 242 000 км Пробег на масле: 11 317 км Моточасы: 203 мч Израсходованное топливо: 1073 л Доливки масла: не доливал (уровень не изменился, угара не было) Присутствие отложений в двигателе ДО: нет – отложений на горловине не видно. Присутствие отложений в двигателе ПОСЛЕ: без изменений, отложений не видно. Автозапуск: использовался, на 10-15 минут по утрам Наличие чип-тюнинга: нет ГРМ: цепь Предпусковые подогревы: не использовал Период эксплуатации: зима (23 декабря 2017 – 07 февраля 2018) Срок эксплуатации: 1,5 месяца (-20 .. +12)

Топливо: Бензин 95, Лукойл центр. Россия, Лукойл Беларусь, Лукойл Польша, Aral, Total Режимы: Город 20%; трасса 80%, город – много холостого хода, прогревы, снегопады, пробуксовки; трасса – в спокойном режиме 130-150 км/ч, с редкими разгонами до 180+.

Фильтр масляный: оригинал Фильтр воздушный: Sakura Марка антифриза: заводской Объем заливаемого масла: 4.

Akkora 5W-30 XJ ACEA C2 JASO DL-1

Проехал на масле 11317 км, 203 мч, 1.5 месяца работы, 1078 литров бензина.

Самое необычное в ощущениях от езды масло из всех что заливал. Если бы раньше кто сказал, что поведение мотора + коробки может настолько сильно изменится от масла, я бы не поверил. Мотор стал работать крайне эластично, стал поднимать обороты и легко тянуть машину с самых низов, словно перенастроили педаль газа или вообще лошадей добавили. Где раньше от легкого нажатия на газ либо мало что менялось, либо коробка хотела понизить передачу, на этом масле мотор стал спокойно и ровно набирать обороты, ощутимо разгонять машину не понижая передачу. Такой легкости не было даже после перехода с Havoline 5W-30 A5 на Shell 0W-20 ILSAC Второе. Мотор стал работать крайне тихо, на столько, что я бы не узнал звук своего мотора если бы залили без спроса. И это не та искусственная задушенная слегка булькающая тишина , какую дает присутствие молибдена (так ощущение было от на Shell 0W-20), а тишина идеально и гармонично работающего механизма – четкая, равномерная, уверенная, стучок к стучку, звук к звуку.

Итого: удивлен – не сказать ничего |

Всем здравствуйте. Хочу поделиться своими первыми РEАЛЬНЫМи впечатлениями о продукции AKKORA. Пару месяцев назад поставил конрактный двигатель. Сразу в него на СТО залил magnotek 5w30. По прошедствии 500-600 км слил, промыл , хотя двигатель был чистым и залил Масло akkora 5w30 F.

Итак, Небольшое, и все же снижение расхода топлива на полностью прогретом двигателе и отключении всех потребителей, даже магнитола. На стоковом масле 1,29 л/ч, на akkora 1,24 л/ч. Но по настоящему приятный бонус получил в новогодние праздники. Машина простояла двое суток, с 31 на 2 января. |

Пришла посылка, аккуратно упакованная, Теперь что было далее.

А далее …. ничего особенного . Масло как выполняло свои функции,так и продолжало выполнять. И судя по анализу отработки, выполнило оно их отлично.

Akkora PRO 5W-30 F отработка на Kia Rio после 8300км

Звук ДВС оставался таким же ,как и на предыдущих маслах. Динамика ….ну фиг его знает, я не диностенд., разницу в пару секунд или км. заметить не могу. У меня вообще это зависит от настроения., сегодня оно хорошее, и машина аж лятит., завтра плохое и нифига она не едет. Так что с динамикой как-то так.

Уровень, какой был при заливке, такой же и остался при сливе масла.

Цвет: после 353 м/ч масло было темноватым на щупе, НО именно «темноватым» , а не темным или черным.

Что существенно (на мой взгляд) изменилось, так это средний расход по БК. На предыдущем масле он был 7,4 .,на Аккоре он упал до 7.0 (и продолжает оставаться таким на следующем масле, но уже 0-20). Скажу так: продавайся оно у нас в городе, оно бы было в моих лидерах на интервал 10тысяч (моего режима). |

Здравствуйте меня зовут Василий, я из города Омска. По жизни я писсимист — это значит, что многое мне не нравиться. У меня авто тайота хайс 1999. Авто хороший, но старый. С мотором были проблемы. Когда познакомился с продукцией Аккора многое изменилось в лучшую сторону. Был синий дым, расход масла был большой, при нагреве слабо тянул. До этого пробовал разные масла — посноя «х». Когда залил масло Аккора все это исчезло. Двигатель стал мягче работать. При нагреве не тупит. Синевы из трубы не стало. 100 еду двигателя не слышно. Расход масла уменьшился. С уважением г. Омск. Василий. |

Температура за этот период не поднималась выше -28 градусов. Перед запуском кое-как выключил передачу (75w90 хado) С отжатым сцеплением завелась бес проблем! Ранее при -25 и ниже даже прогретый и заряженный аккумулятор не помогал.

Температура за этот период не поднималась выше -28 градусов. Перед запуском кое-как выключил передачу (75w90 хado) С отжатым сцеплением завелась бес проблем! Ранее при -25 и ниже даже прогретый и заряженный аккумулятор не помогал.

031 Автомир — Автозапчасти для иномарок, шины, диски.

Автозапчасти для иномарок, шины, диски.

| Адрес | г. Белгород ул. Студенческая д. 38 |

| Телефон | +7 (980) 370-31-31 |

| Электронная почта | отправить письмо |

запчасти +для иномарок киа, запчасти +для иномарок пассат б3, запчасти +для иномарок франшиза, запчасти +для иномарок, кузовные запчасти бу +для иномарок, магазин запчасти иномарки, авито запчасти +на иномарки бу, запчасти +для иномарок интернет магазин, где купить запчасти +на иномарку, запчасти +для иномарок белгород магазин, запчасти +для иномарок волгодонск, заказ запчастей +на иномарки, запчасти +для иномарок опель, запчасти +для грузовых иномарок, запчасти +на иномарки воронеж, запчасти +из белоруссии +для иномарок, бизнес продажа запчастей +для иномарок, купить запчасть +на иномарку, запчасти иномарки ярославль, запчасти +для иномарок россия, запчасти +для иномарок санкт петербург, запчасти +для иномарок цены, запчасти +для иномарок петербург, разборка иномарок запчасти, рейтинг запчастей +для иномарок, иномарка запчасти ру, какие запчасти дешевле +на иномарку, запчасти +для старых иномарок, запчасти украина иномарки, запчасти +для иномарок старый оскол, автозапчасти запчасти +для иномарок, запчасти +для иномарок пежо, ищу запчасти +для иномарок, запчасти +для иномарок дешево, запчасти +и аксессуары +для иномарок, запчасти +для иномарок фольксваген, 1001 запчасти +для иномарок, запчасти +на иномарки +на авито, запчасти +для иномарок +из китая, запчасти +для иномарок bmw, запчасти +для иномарок программа, картинки запчасти +для иномарок, запчасти +для иномарок адрес, запчасти под заказ +на иномарки, колесо фортуны запчасти +для иномарок, запчасти +для иномарок рено, запчасти +для иномарок opel, запчасти +для грузовых иномарок москва, поставщики запчастей +для иномарок, запчасти +для иномарок курск бу, запчасти +для иномарок владимир, магазин запчастей +для иномарок экзист, запчасти +для иномарок опель астра, запчасти +для иномарок белгород, запчасти +для иномарок вин код, бу запчасти +для иномарок, +на какие иномарки дешевые запчасти, запчасти +для иномарок бу белгород, бизнес запчасти +для иномарок, запчасти иномарки москва, запчасти +для иномарок доставка, заказать запчасть +на иномарку, самые дешевые запчасти +на иномарки, запчасти +для грузовых иномарок белгород, запчасти +для иномарок двигатель, запчасти +для иномарок минск, иномарка запчасти спб, запчасти +для иномарок +в курске, +как открыть запчасти +для иномарок, дешевые запчасти +для иномарок, запчасти +для иномарок +для тойота, название магазина запчастей +для иномарок, запчасти +для иномарок через интернет, запчасти +для иномарок ниссан, запчасти +для иномарок мерседес, каталоги запчастей иномарки, магазин запчастей +для иномарок спб, поставка запчастей +для иномарок, фирмы запчастей +для иномарок, запчасти +для иномарок белгород 777, тюнинг запчасти +на иномарки, магазин запчастей +для грузовых иномарок, сайты запчастей +для иномарок, запчасти +для иномарок экзист, онлайн запчасти +для иномарок, бу запчасти +для иномарок москва, запчасти +для иномарок поиск, запчасти иномарки оптом, автоимпорт запчасти +для иномарок, продажа бу запчастей +для иномарок, продажа запчастей иномарки, запчасти +на иномарки +с разбора, авито ру запчасти +на иномарки, запчасти +для иномарок продать, китайские запчасти +для иномарок, кузовные запчасти иномарок, запчасти иномарка интернет, купить запчасти бу +для иномарок, запчасти +для иномарок фото, автокаталоги запчастей +для иномарок

COVID-19: катализатор перемен или экзистенциальный кризис для международного франчайзинга?

Адаптируйтесь и изобретайте заново, и будущее все еще может быть многообещающим для франчайзеров и их иностранных инвесторов, утверждает Санджай Дуггал.

Чрезмерное общение с заинтересованными сторонами. Переосмыслите операции, связанные со здоровьем и безопасностью. Договариваться о снижении и отсрочке взносов с франчайзерами и арендодателями. С осторожностью относитесь к форс-мажору. Стремитесь к целенаправленному облегчению контракта. Сотрудничать.

В настоящее время это некоторые общие темы в глобальном дискурсе франчайзинга COVID-19. Все солидно, все логично. Интересно, однако, что слон в комнате — устойчивость нынешней трансграничной модели франчайзинга — почти не упоминается.

Помимо всемирно признанных брендов, международный франчайзинг (экспансия с домашней базы на зарубежные территории) в последние годы потерпел больше неудач, чем успехов. Властвовала жадность, а фарсовые союзы оставили за собой шлейф закрытий и судебных разбирательств. Крупные франшизы с безупречной репутацией также не остались в стороне, но они, похоже, публично документируют свои открытия гораздо более тщательно, чем закрытия.

Чтобы танцевать танго, нужны двое, и инвесторы не могут сорваться с крючка из-за ошибочного авантюризма. Но плохо подготовленные франчайзеры с их сомнительной практикой привлечения международных инвесторов с каждым днем становятся более виновными. Без инфраструктуры и глубокого понимания обширных рынков у этих брендов не было бизнеса, стремящегося к зарубежной экспансии. Тем не менее, регулирование франчайзинга и наивность инвесторов предоставили им достаточно серого пространства, чтобы сделать именно это. И схватили обеими руками!

Глядя в будущее

Несмотря на то, что разрушительные действия COVID-19 окончательно положат конец злоключениям прошлого, миру по-прежнему нужен этичный, актуальный и основанный на здравом смысле франчайзинг. Наверное, сейчас больше, чем когда-либо.

У существующих франчайзинговых браков не будет другого выбора, кроме как вместе справиться с последствиями COVID. Если этого не сделать, обе стороны только больше пострадают, особенно франчайзи, многие счетчики ежедневных издержек которого продолжают работать.

Но над будущими международными франчайзинговыми альянсами висят законные знаки вопроса. И даже когда франчайзеры обдумывают будущие стратегии, неизбежный экзистенциальный кризис для международной франчайзинговой сделки — это больше, чем просто возможность. Ведь настоящий ураган экономических, демографических и технологических вызовов годами разъедал международные франчайзинговые отношения. И COVID-19может закончить работу одним махом.

Если не нажата кнопка «сброс», т.е.

В качестве конструктивного первого шага франчайзерам, стремящимся выйти за границу после пандемии, было бы неплохо внимательно изучить нынешнюю реальность и изучить прогнозируемые сценарии на ближайшую перспективу. Никаких суждений, просто подведение итогов:

1. Международные нормы франчайзинга

В связи с массовыми увольнениями, связанными с COVID, и многими другими в ближайшем будущем многие будут вынуждены заниматься предпринимательством, чтобы зарабатывать на жизнь. «Покупка собственной работы» посредством франшизы может быть хорошим вариантом, но большинство международных франчайзеров не предлагают такой выбор независимым людям.

«Покупка собственной работы» посредством франшизы может быть хорошим вариантом, но большинство международных франчайзеров не предлагают такой выбор независимым людям.

Понятно, что в отличие от отдельных франшиз, которые они продают у себя на заднем дворе, франчайзеры вынуждены вести дела с корпорациями, когда они выходят на международный уровень. Причин множество: от большего капитала, контроля и удобства до ускоренного расширения бренда и доходов.

Таким образом, несмотря на то, что жертвы COVID, уволенные из-за COVID, — это именно те люди, для которых изначально был изобретен франчайзинг, на зарубежных рынках те же самые люди вряд ли будут иметь международные франчайзинговые концепции в качестве варианта для инвестиций. работа, т. е. субфранчайзинг через мастер-франчайзи, часто представляет собой грязный бизнес и поэтому выборочно используется франчайзерами за границей.

2. Упрощенный опыт бренда

Будь то розничная торговля, продукты питания, развлечения, средства личной гигиены и тому подобное, обязательные меры по предотвращению распространения инфекции лишают франчайзинговые предприятия их основного опыта.

Опять же, инвестиции во франшизу, по сути, окупаются за две вещи: систему операций и отличительный опыт бренда. Поскольку один из двух будет отсутствовать в течение длительного времени и, возможно, уменьшится навсегда, инвесторам потребуются очень и очень веские причины, чтобы вкладывать деньги во франшизу, которая, по сути, стоит на одной ноге.

3. Ускоренный переход в онлайн-пространство

Несмотря на то, что в течение многих лет все больше компаний перемещаются в онлайн, COVID-19 ускорил развитие электронной коммерции и доставки. Но в то время как физические товары обычно хорошо путешествуют, опыт трудно экспортировать к чужому порогу.

Таким образом, в то время как работа в локальной среде урезана правилами, доставка за пределы предприятия непреднамеренно разбавляет ее. При этом франчайзи, вынужденные заранее вкладывать значительные средства в инфраструктуру, будут испытывать трудности с получением прибыли от активов.

4. Измененные перспективы корпораций

Еще есть вопрос о том, что корпорации радикально переосмысливают свои стратегии… буквально, как мы говорим. Это тот же тип организаций, с которыми предпочитают иметь дело международные франчайзеры.

Это тот же тип организаций, с которыми предпочитают иметь дело международные франчайзеры.

В последние недели бесчисленное количество руководителей в различных отраслях решительно взяли на себя обязательство стать гораздо более бережливыми, гибкими и избирательными, чем они были в прошлом. Это означает, что они будут говорить «нет» гораздо чаще, чем «да» предложениям франшизы извне. И хотя они пророчествуют о том, что бизнес станет сильнее и лучше, на самом деле они имеют в виду более экономный, умный и сверхцеленаправленный подход. Не вернуться к тому, что было.

5. Всепроникающее чувство скептицизма и отчаяния

Быть брошенным как горячая картошка в кризис (даже размаха COVID), несмотря на то, что иногда десятилетия службы своему работодателю могут быть разрушительными для жизни. Финансовый удар и эмоциональная травма не только развенчивают миф о гарантии занятости (который, если подумать, является оксюмороном), но и делают человека естественным не склонным доверять кому-либо или чему-либо кроме себя. В то время как смещение локуса контроля — это здоровое развитие событий, вытекающие из этого цинизм и осторожность приведут к тому, что люди будут требовать более активного участия и контроля во всех будущих деловых начинаниях.

В то время как смещение локуса контроля — это здоровое развитие событий, вытекающие из этого цинизм и осторожность приведут к тому, что люди будут требовать более активного участия и контроля во всех будущих деловых начинаниях.

6. Потребители формируют новые привычки

Обычно для формирования новых привычек требуется 40 дней подряд — 40 дней подряд, которых у большинства людей не было уже давно. Но в связи с тем, что ограничения, введенные в связи с COVID-19, дают им больше, новые модели мышления, новые привычки потребления и новые ожидания на будущее появляются быстро и быстро — все это повлияет на их бизнес-предпочтения в будущем.

7. Захват преимущества домашнего суда отечественными правообладателями

Будьте уверены, отечественные франчайзеры воспользуются преимуществом домашнего суда, превзойдя своих иностранных коллег по стоимости и возврату инвестиций.

Хотя это не освобождает их от действий в критических областях, общих с международными франчайзерами, они лучше подготовлены для того, чтобы упредить конкуренцию со стороны ранее грозных зарубежных конкурентов.

Франчайзеры должны принять эти реалии и учесть их в планах на будущее. Вот ключевые области, на которых они должны сосредоточиться:

Совместный подход

Франчайзинг предполагает сотрудничество по своей природе и должен олицетворять классические взаимовыгодные отношения. Но в последнее время он был пронизан корыстными интересами, краткосрочной жадностью и частыми перетягиваниями каната между противоборствующими сторонами. Двигаясь вперед, чтобы предложение франшизы господствовало на зарубежных рынках, франчайзеры должны вывести на передний план «совместное» мышление: совместное творчество, совместный маркетинг, совместный брендинг (с родственными или внешними брендами) и да, сотрудничество. По сути, все, что облегчает ведение бизнеса и справедливо распределяет риски, имеет ценность и должно быть частью новой нормы.

Упрощение

Независимо от того, является ли это их основным предложением, их системами или их поддержкой, франчайзеры должны одержимо упрощать.

По иронии судьбы, простота сложна. Простота исходит из мастерской навигации и управления сложностью, а затем устранения ненужного.

Modify

Общий товарный знак, оперативная помощь и минимальная плата являются центральными элементами франчайзингового бизнеса. Кроме того, в природе того, как на самом деле ведется бизнес, существует много свободы действий. Этот факт, возможно, использовался недобросовестными людьми в прошлом, но тот же принцип можно использовать, чтобы сделать франшизы более дружественными для инвесторов и дальновидными сейчас.

Несомненно, многие международные франчайзинговые практики сбились с пути, и пришло время серьезной коррекции курса. Их предложения должны быть разработаны с легкостью и ловкостью в начале, середине и конце, параллельно приспосабливая неизменные новые базовые реальности (как указано выше).

В противном случае трудно представить, как международная франчайзинговая сделка со всем ее багажом и неопределенностями сможет выжить в кардинально изменившемся пост-COVID-мире.

В конечном счете, то, чем кризис с коронавирусом обернулся для международного франчайзинга в целом, остается в руках франчайзеров. Придерживайтесь того же мышления, что и раньше, и почти наверняка назревает экзистенциальный кризис. Однако адаптируйте и изобретайте заново, и будущее все еще может быть многообещающим — как для франчайзеров, так и для их иностранных инвесторов.

Надеюсь, они сделали правильный выбор.

АВТОР

Санджай Дуггал — генеральный директор компании Stellar Eastern Franchising, базирующейся в ОАЭ, которая предоставляет подробные консультации о том, как ориентироваться в индустрии франчайзинга на Ближнем Востоке

Последние тенденции и инвестиционные возможности

Неограниченный доступ к отраслевым новостям и аналитическим данным

Эксклюзивные обзоры рынка и интервью с экспертами

Присоединяйтесь бесплатно сегодня

Права франчайзинга: история, последствия и возможности для реформ | Экзистенциальный инвестор

Blog_15

В моей последней части я исследовал бизнес-модель розничных поставщиков энергии и то, как они могут играть ключевую роль в будущем с более высоким проникновением распределенных энергетических ресурсов. В этой статье я отметил ключевые виды деятельности, в которых не участвовали REP:

В этой статье я отметил ключевые виды деятельности, в которых не участвовали REP:

REP не строят и не владеют какой-либо передающей или распределительной инфраструктурой, что означает, что они не владеют ни одной из больших линий высокого напряжения, по которым осуществляется передача электроэнергии на большие расстояния, они также не владеют распределительной инфраструктурой, которую вы видите в своем районе. На всех рынках, даже на самых нерегулируемых, таких как Техас, коммунальное предприятие продолжает контролировать распределительную инфраструктуру. REP могут контролировать мощность, протекающую по этим линиям, но коммунальное предприятие несет ответственность за поддержание инфраструктуры. Я вернусь к этому моменту в следующей части

Эта статья призвана подтвердить это утверждение, и здесь я углублюсь в права франчайзинга и почему коммунальные предприятия имеют исключительное право создавать, поддерживать и владеть распределительной инфраструктурой в общественном пространстве. В частности, я исследую, как права франчайзинга препятствуют развертыванию большего количества DER и не позволяют сети достичь истинной устойчивости.

В частности, я исследую, как права франчайзинга препятствуют развертыванию большего количества DER и не позволяют сети достичь истинной устойчивости.

Для начала в этой статье основное внимание будет уделено нерегулируемым рынкам, на которых REP и другим игрокам, не связанным с коммунальными услугами, разрешено покупать и продавать электроэнергию. Однако важно отметить, что права на франшизу применяются везде, где есть распределительные сети и организация, ответственная за их обслуживание, включая более регулируемые рынки с меньшим количеством конкурентных сил. Во-вторых, чтобы ознакомиться с персонажами, участвовавшими в этом обсуждении, я рекомендую вам ознакомиться с этой статьей, чтобы узнать больше об коммунальных услугах и о том, как они работают, и с этой, чтобы узнать о розничных поставщиках энергии. Итак, давайте углубимся в права франшизы.

По данным Национальной лаборатории возобновляемых источников энергии, соглашение о франшизе — это заключенный договор между муниципалитетом и поставщиком электрических услуг, например коммунальным предприятием, который предоставляет этому поставщику исключительное право обслуживать клиентов в юрисдикции муниципалитета. Такое соглашение гарантирует, что каждый субъект в юрисдикции муниципалитета может получить доступ к услугам, предоставляемым поставщиком электрических услуг, при этом предоставляя поставщику исключительное право на создание и обслуживание необходимой для этого инфраструктуры. В обмен на это исключительное право обслуживать заранее определенный географический регион поставщик электроэнергии платит муниципалитету плату за франшизу, которая обычно составляет некоторый фиксированный процент от доходов от предоставления услуги. Однако расходы на оплату франшизы в конечном итоге не несет поставщик электрических услуг, поскольку поставщик просто перекладывает расходы на потребителей через их счета за электроэнергию.

Такое соглашение гарантирует, что каждый субъект в юрисдикции муниципалитета может получить доступ к услугам, предоставляемым поставщиком электрических услуг, при этом предоставляя поставщику исключительное право на создание и обслуживание необходимой для этого инфраструктуры. В обмен на это исключительное право обслуживать заранее определенный географический регион поставщик электроэнергии платит муниципалитету плату за франшизу, которая обычно составляет некоторый фиксированный процент от доходов от предоставления услуги. Однако расходы на оплату франшизы в конечном итоге не несет поставщик электрических услуг, поскольку поставщик просто перекладывает расходы на потребителей через их счета за электроэнергию.

Как появились права франчайзинга? Для этого нужно вернуться на рубеж 20-го века, когда открылась тепловая эффективность и зародилась централизованная генерация электроэнергии. Для получения дополнительной информации об истории энергосистемы и о том, как мы пришли к современным системам, я настоятельно рекомендую Сеть: изнашивающиеся провода между американцами и нашим энергетическим будущим Гретхен Бакке, доктора философии. В этот период и в 19В 20-х и 30-х годах электроэнергетика прошла через фазу массового наращивания и централизации. По мере того, как электростанции становились больше, они все больше выигрывали от эффекта теплового КПД, что позволяло им производить энергию с более низкими предельными затратами и получать растущую отдачу от масштаба (до определенного момента тепловой эффект имеет верхнюю границу). По мере того, как производство электроэнергии становилось все более консолидированным, поиск способов эффективного перемещения этой энергии от точки производства ко многим точкам потребления стал невероятно важным.

В этот период и в 19В 20-х и 30-х годах электроэнергетика прошла через фазу массового наращивания и централизации. По мере того, как электростанции становились больше, они все больше выигрывали от эффекта теплового КПД, что позволяло им производить энергию с более низкими предельными затратами и получать растущую отдачу от масштаба (до определенного момента тепловой эффект имеет верхнюю границу). По мере того, как производство электроэнергии становилось все более консолидированным, поиск способов эффективного перемещения этой энергии от точки производства ко многим точкам потребления стал невероятно важным.

Введите важную историческую личность по имени Сэмюэл Инсулл, который нашел эффективный способ сделать это, учитывая ограничения системы того времени. Он убедил город Чикаго предоставить ему эксклюзивное право на строительство инфраструктуры распределения электроэнергии в городе, чтобы обеспечить электричеством всех, а в обмен на его эксклюзивный доступ к этому праву на строительство он позволит городу регулировать его. Учитывая существовавшую в то время модель централизованного производства электроэнергии, распределение этой энергии по множеству узлов в географической области было естественной монополией, и поэтому для города имело смысл предоставить компании Инсалла право на строительство, если они могли его регулировать.

Учитывая существовавшую в то время модель централизованного производства электроэнергии, распределение этой энергии по множеству узлов в географической области было естественной монополией, и поэтому для города имело смысл предоставить компании Инсалла право на строительство, если они могли его регулировать.

Кроме того, открытие Инсуллом коэффициента мощности дало городу дополнительные веские причины предоставить его компании право на строительство и владение распределительной инфраструктурой. Напоминаем, что коэффициент мощности — это наблюдаемая выработка энергии в процентах от общей возможной выработки актива в течение заданного времени. Инсулл обнаружил коэффициент мощности в контексте крупных централизованных генерирующих активов: если бы электростанции могли обеспечивать электроэнергией дома и предприятия в течение дня и тяжелую промышленность ночью, они увеличили бы время безотказной работы и принесли бы больше дохода по сравнению с фиксированной стоимостью. активов. Это приведет к снижению средних цен на энергоносители для потребителей, поскольку общая кривая спроса будет распределяться более равномерно во времени, а ценовое давление ослабнет (помните, что это было до дерегулирования оптовых рынков энергии, так что все это вертикально интегрировано). Чтобы (1) обслуживать множество узлов от централизованного питания и (2) генерировать электроэнергию для продажи клиентам 24 часа в сутки 7 дней в неделю, самым простым путем как для города, так и для Инсулла было соглашение о франшизе и регулируемая монополия. статус.

Чтобы (1) обслуживать множество узлов от централизованного питания и (2) генерировать электроэнергию для продажи клиентам 24 часа в сутки 7 дней в неделю, самым простым путем как для города, так и для Инсулла было соглашение о франшизе и регулируемая монополия. статус.

В сегодняшнем мире, где оптовые рынки энергии не регулируются, передача открыта, а РЭР распространяются быстрыми темпами, понятие франчайзинговых прав кажется довольно странным. Почему одна коммунальная компания должна иметь эксклюзивное право на создание чего-то столь важного, как распределительная инфраструктура? Почему отдельным лицам или сообществам должно быть запрещено инвестировать и создавать свои собственные решения для производства и распределения электроэнергии, особенно когда коммунальные предприятия продолжают заниматься регулятивным захватом и злоупотреблять своей рыночной властью? На самом деле я имею в виду этот фундаментальный вопрос: Почему дистрибьюцию по-прежнему следует считать естественной монополией?

В целом я не считаю дистрибуцию естественной монополией, по крайней мере, в том виде, в каком она была на протяжении большей части 20-го века. Есть три основные причины, по которым я считаю, что это так: во-первых, рост возобновляемых источников энергии, во-вторых, совмещение спроса и предложения за счет роста DER, и, в-третьих, исторический прецедент передачи, который когда-то был « естественная монополия», открытие.

Есть три основные причины, по которым я считаю, что это так: во-первых, рост возобновляемых источников энергии, во-вторых, совмещение спроса и предложения за счет роста DER, и, в-третьих, исторический прецедент передачи, который когда-то был « естественная монополия», открытие.

По мере распространения РЭР и все большего распространения возобновляемых источников энергии представление о том, что для получения выгод от теплового КПД и низких цен на энергию необходимы огромные масштабы, больше не применимо. В результате крупная централизованная выработка электроэнергии менее важна по сравнению с историческими периодами. Чтобы было ясно, я не утверждаю, что централизованное производство энергии исчезнет, поскольку у нас, безусловно, всегда будет какое-то централизованное производство электроэнергии, а скорее то, что производство и хранение энергии становятся более распределенными на уровне конечного потребителя в целом. Когда это происходит, для одной организации больше не имеет смысла владеть правами на перемещение электроэнергии из точки А в точку Б, поскольку теперь энергия генерируется и хранится в сотнях узлов по всей распределительной сети. Эти отдельные узлы должны иметь возможность взаимодействовать друг с другом без произвольного вмешательства утилиты. Если коммунальному предприятию разрешено участвовать в двусторонней сделке между двумя узлами в качестве третьей стороны и участвовать в регулятивном захвате, это, по сути, не позволяет владельцу распределенного актива признать рыночную стоимость своей генерирующей мощности и препятствует покупателю этой энергии. предложение от получения доступа к мощности по эффективной рыночной цене. Другими словами, франчайзинговые права коммунального предприятия позволяют ему искажать рынок энергии, производимой или сохраняемой узлами распределительной сети, что не позволяет рынку реализовать их полную стоимость.

Эти отдельные узлы должны иметь возможность взаимодействовать друг с другом без произвольного вмешательства утилиты. Если коммунальному предприятию разрешено участвовать в двусторонней сделке между двумя узлами в качестве третьей стороны и участвовать в регулятивном захвате, это, по сути, не позволяет владельцу распределенного актива признать рыночную стоимость своей генерирующей мощности и препятствует покупателю этой энергии. предложение от получения доступа к мощности по эффективной рыночной цене. Другими словами, франчайзинговые права коммунального предприятия позволяют ему искажать рынок энергии, производимой или сохраняемой узлами распределительной сети, что не позволяет рынку реализовать их полную стоимость.

Далее, давайте рассмотрим пример передачи, который также был естественной монополией до реструктуризации этого рынка. До реструктуризации высокие капитальные затраты, необходимые для создания инфраструктуры, потребность в функциональной совместимости и отсутствие конкуренции на оптовых рынках энергии, — все это ясно указывало на то, что передача была естественной монополией и наиболее эффективно строилась отдельными субъектами с исключительными правами на определенные области. Однако по мере либерализации оптовых энергетических рынков и отделения поставок от остальных звеньев энергетической цепи передача электроэнергии внезапно перестала быть естественной монополией. Фактически, как только были установлены четкие стандарты строительства и интеграции линий электропередачи, не было реальных причин, по которым разработчики проектов не могли предложить свои собственные проекты со своими моделями затрат и доходов, пройти отбор на основе этих предложений и заключить контракт на строительство. . И это было очень хорошо, потому что это означало, что рыночные силы давали результаты с наименьшими возможными затратами, поскольку только те разработчики, которые могли выполнить требования проекта, могли построить инфраструктуру. Другими словами, рынки работали так, как предполагалось, и давали оптимальные результаты, на которые монополисты по определению были неспособны.

Однако по мере либерализации оптовых энергетических рынков и отделения поставок от остальных звеньев энергетической цепи передача электроэнергии внезапно перестала быть естественной монополией. Фактически, как только были установлены четкие стандарты строительства и интеграции линий электропередачи, не было реальных причин, по которым разработчики проектов не могли предложить свои собственные проекты со своими моделями затрат и доходов, пройти отбор на основе этих предложений и заключить контракт на строительство. . И это было очень хорошо, потому что это означало, что рыночные силы давали результаты с наименьшими возможными затратами, поскольку только те разработчики, которые могли выполнить требования проекта, могли построить инфраструктуру. Другими словами, рынки работали так, как предполагалось, и давали оптимальные результаты, на которые монополисты по определению были неспособны.

Что будет дальше?

Мой главный вывод из примера с передачей состоит в том, что при изменении основных предположений наше понимание того, что является естественной монополией, а что нет, должно быть пересмотрено. В случае с передачей оптовые рынки были дерегулированы, и внезапно отдельные компании, строящие и владеющие передачей, потеряли смысл. В случае с дистрибутивом может быть то же самое? Поскольку конечные потребители все чаще имеют возможность контролировать или даже генерировать свою собственную энергию в ответ на рыночные сигналы, имеют ли смысл франчайзинговые права на распределение? Если односторонняя система распределения (от коммунальных услуг к потребителю) теперь является двусторонней системой, в которой потребитель имеет возможность генерировать свою собственную энергию, этот потребитель должен иметь возможность отправлять эту энергию обратно в сеть и получать ее. справедливая рыночная компенсация взамен.

В случае с передачей оптовые рынки были дерегулированы, и внезапно отдельные компании, строящие и владеющие передачей, потеряли смысл. В случае с дистрибутивом может быть то же самое? Поскольку конечные потребители все чаще имеют возможность контролировать или даже генерировать свою собственную энергию в ответ на рыночные сигналы, имеют ли смысл франчайзинговые права на распределение? Если односторонняя система распределения (от коммунальных услуг к потребителю) теперь является двусторонней системой, в которой потребитель имеет возможность генерировать свою собственную энергию, этот потребитель должен иметь возможность отправлять эту энергию обратно в сеть и получать ее. справедливая рыночная компенсация взамен.

Этот переход к двусторонней системе строго не означает, что права франчайзинга должны быть отменены, но, по крайней мере, предполагает, что нынешняя мертвая хватка коммунальных предприятий в отношении дистрибуции злоупотребляет их положением на рынке. Потенциальное, несколько менее радикальное решение проблемы владения распределением заключается в следующем: разрешить коммунальным предприятиям владеть инфраструктурой уровня распределения, но только при условии, что они откроют систему и позволят третьим сторонам участвовать в торгах по предельной стоимости и не искажать рынок, злоупотребляя своим монопольным положением для увеличения прибыли. Другими словами, дистрибуция должна быть открыта, при условии нейтрального стороннего надзора со стороны оператора распределительной системы (DSO), и должны быть установлены четкие стандарты функционирования рынков уровня дистрибуции. Это включает в себя установление стандартов в отношении функциональной совместимости, того, как работают ставки на уровне распределения и как DER подключаются к инфраструктуре распределения. Это не маленькие подвиги, но они важны для создания системы распределения, которая будет наилучшим образом обслуживать неизбежный растущий поток DER в распределительной сети.

Как только этот сдвиг произойдет, их владельцы осознают истинную ценность DER, что еще больше повысит степень внедрения и повысит устойчивость сети. Поскольку лесные пожары, отключения электроэнергии и штормы участились в результате изменения климата, это будет долгожданным дополнением. Кроме того, это поможет энергосистеме приспособиться к более широкому использованию возобновляемых источников энергии, что поможет сократить выбросы углерода и создать энергетические ресурсы будущего.

В конце концов, франчайзинговые права — это последний бастион прежней эпохи электрификации — эпохи, которая полагалась на централизованное производство электроэнергии и единую доставку энергии от генерации к потребителю. Мы больше не в той эпохе, благодаря росту возобновляемых источников энергии и растущей тенденции распределенной генерации. Однако наследие этой модели продолжает жить в виде коммунальных предприятий, злоупотребляющих своей рыночной властью, жадно охраняя свою собственность на распределение. Это не позволяет их владельцам осознать истинную ценность DER и препятствует тому, чтобы сеть стала более устойчивой перед лицом погодных явлений с толстым хвостом и в целом более изменчивого климата.

Если бы мы заменили утилиту на Apple App Store в этой ситуации, права на франшизу были бы эквивалентны принуждению сторонних разработчиков приложений платить чрезвычайно высокую и постоянно меняющуюся произвольную цену Apple за права на распространение. И в случае с Apple это, похоже, вызвало некоторое негативное внимание со стороны регулирующих органов.

Об авторе