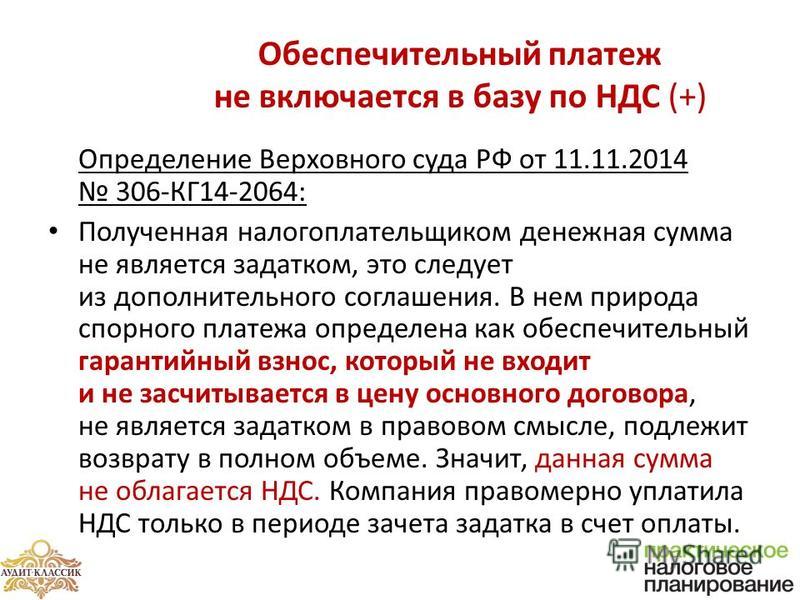

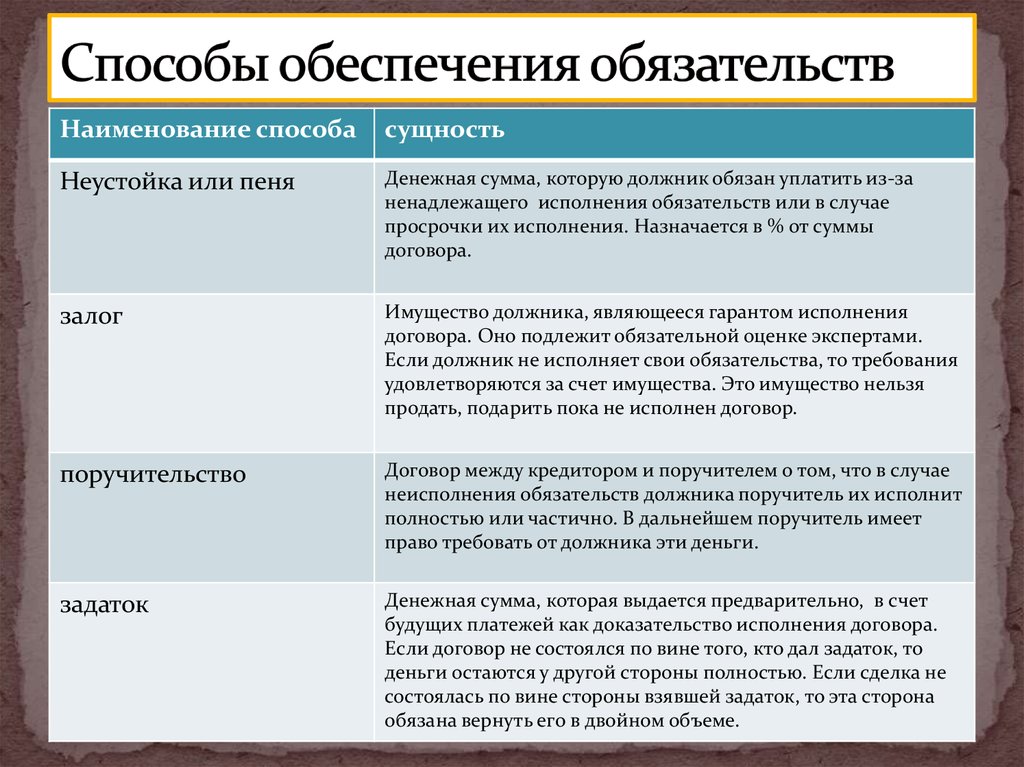

Функция задатка: Ст. 380 ГК РФ. Понятие задатка. Форма соглашения о задатке

Задаток

ЗадатокЗадаток.

Задаток — одно из

понятий, точное юридическое значение которого не совпадает с бытовым. В обиходе

под задатком чаще всего понимается частичный предварительный платеж за товар

или услугу (а уже после передачи товара или оказания услуги производится

окончательный расчет). Однако задаток — не просто частичный платеж. Это еще и способ

обеспечения обязательств. Задаток — это денежная сумма, которую выдает одна из

сторон в счет причитающихся платежей другой стороне в доказательство заключения

договора и в обеспечение его исполнения. Отметим, что задаток может быть внесен

исключительно деньгами, которые реально передаются другой стороне в обеспечение

обязательства. Задаток всецело зависит от судьбы основного обязательства,

поэтому прекращение основного обязательства означает также и прекращение

задатка. Законодательство не ограничивает размер задатка. Тот факт, что задаток

является предварительной (т.е. частичной) платой, означает, что сумма задатка

не может составлять всю сумму денежного обязательства.

Соблюдения письменной

формы в данном случае требует Гражданский кодекс. Чтобы передача денежных

средств стала задатком, именно так она должна быть названа в составленном и

подписанном сторонами документе — соглашении о задатке. Можно предположить, что

условия о задатке могут быть определены в основном обязательстве и существовать

в форме отдельного соглашения. В случае сомнения в отношении того,

является ли сумма, уплаченная в счет причитающихся со стороны по договору

платежей, задатком, эта сумма считается уплаченной в качестве аванса, если не

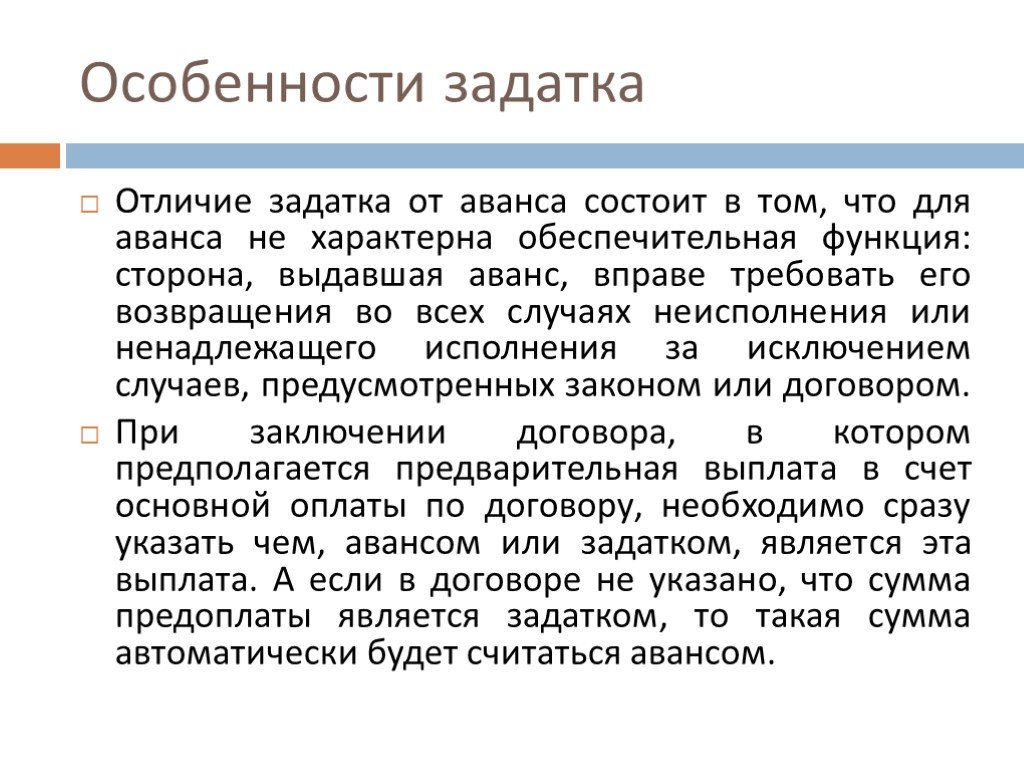

доказано иное. Общее назначение аванса и задатка заключается в том, что они

являются средством платежа по обусловленному соглашению. Но если задаток

является средством обеспечения обязательства, то аванс применяется

исключительно как средство платежа. Случается, что

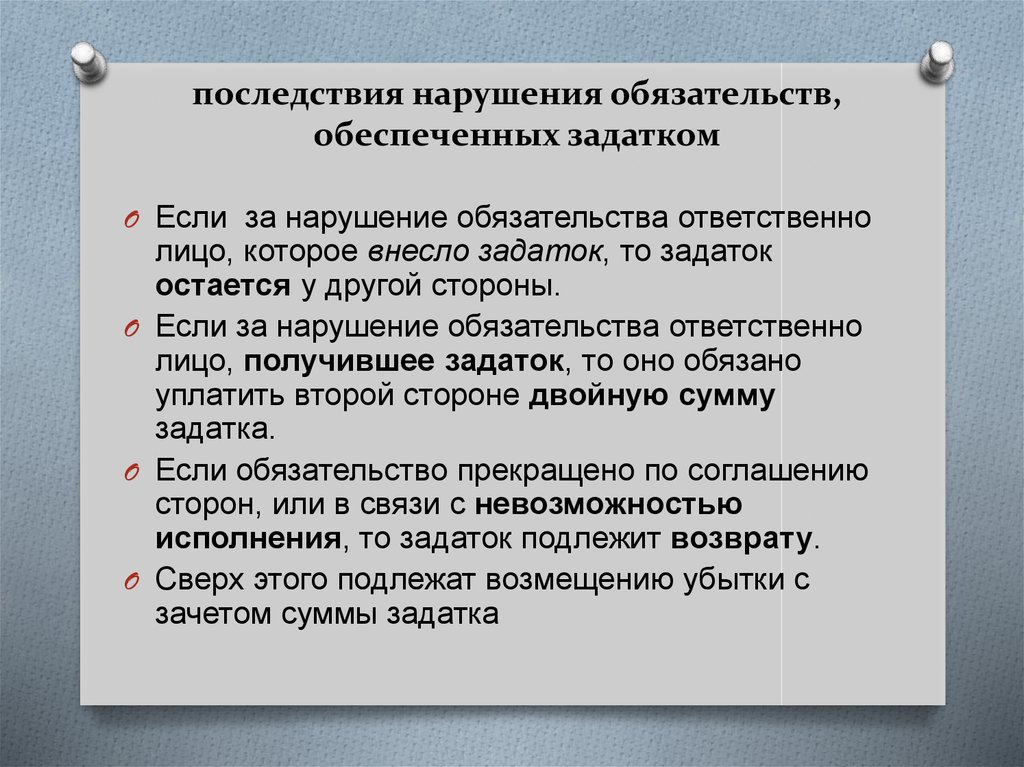

задаток должен быть просто возвращен. Это бывает, когда договор невозможно

исполнить и в этом нет вины ни одной из сторон. Невозможность исполнения должна

быть обусловлена объективными факторами.

Соблюдения письменной

формы в данном случае требует Гражданский кодекс. Чтобы передача денежных

средств стала задатком, именно так она должна быть названа в составленном и

подписанном сторонами документе — соглашении о задатке. Можно предположить, что

условия о задатке могут быть определены в основном обязательстве и существовать

в форме отдельного соглашения. В случае сомнения в отношении того,

является ли сумма, уплаченная в счет причитающихся со стороны по договору

платежей, задатком, эта сумма считается уплаченной в качестве аванса, если не

доказано иное. Общее назначение аванса и задатка заключается в том, что они

являются средством платежа по обусловленному соглашению. Но если задаток

является средством обеспечения обязательства, то аванс применяется

исключительно как средство платежа. Случается, что

задаток должен быть просто возвращен. Это бывает, когда договор невозможно

исполнить и в этом нет вины ни одной из сторон. Невозможность исполнения должна

быть обусловлена объективными факторами.

Уплаченная сумма, должна являться составной частью суммы основного платежа.

Момент заключения соглашения о задатке должен предшествовать моменту начала

исполнения обязательств по договору.

Уплаченная сумма, должна являться составной частью суммы основного платежа.

Момент заключения соглашения о задатке должен предшествовать моменту начала

исполнения обязательств по договору.Опубликовано в Конаковской Общественно-политической газете «Заря» 30 апреля 2010 года.

≡ Вернуться в раздел «Публикации»

Лицензия на право нотариальной деятельности № 003458, выдана Управлением Министерства Юстиции РФ по Тверской области 17 апреля 2003 года

Продвижение сайтов.

Ст. 380 ГК РФ. Понятие задатка. Форма соглашения о задатке

1. Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения.

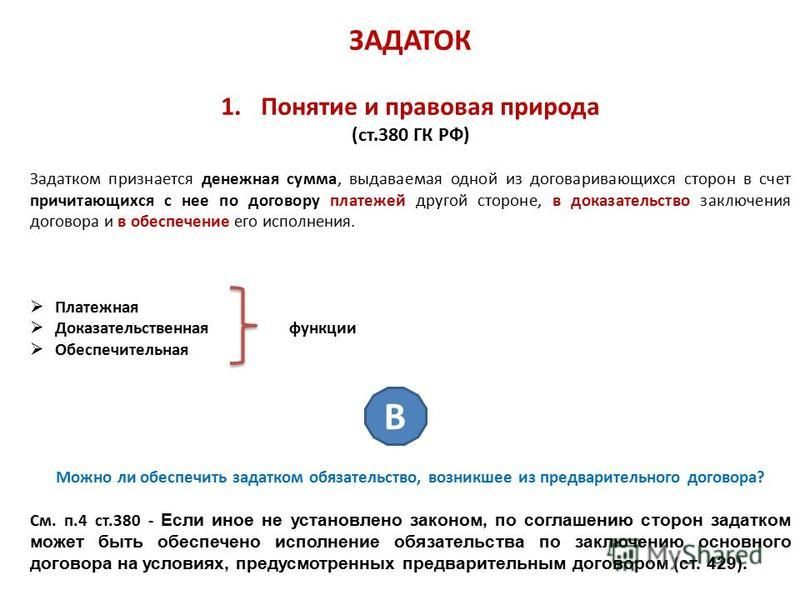

2. Соглашение о задатке независимо от суммы задатка должно быть совершено в письменной форме.

3. В случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, в частности вследствие несоблюдения правила, установленного пунктом 2 настоящей статьи, эта сумма считается уплаченной в качестве аванса, если не доказано иное.

4. Если иное не установлено законом, по соглашению сторон задатком может быть обеспечено исполнение обязательства по заключению основного договора на условиях, предусмотренных предварительным договором (статья 429).

Комментарий эксперта:

Что такое задаток и как он оформляется в соответствии с требованиями статьи 380 ГК РФ >>>

Платёжная роль задатка состоит в том, что он представляет собой часть от всей суммы, которая должна быть выплачена одним лицом другому в силу исполнения обязательств по договору. Доказательная функция заключается в том, что задаток передаётся не просто в качестве аванса или предоплаты, а для доказательства намерения совершить сделку.

См. все связанные документы >>>

< Статья 379. Возмещение гаранту сумм, выплаченных по независимой гарантии

Статья 381. Последствия прекращения и неисполнения обязательства, обеспеченного задатком >

1. Задаток — денежная сумма, выданная в оплату вперед. Согласно п. 1 комментируемой статьи задатком обеспечивается исполнение обязательств с участием любых субъектов гражданского права: граждан, юридических лиц. Гражданский кодекс отказался от правила п. 2 ст. 186 ГК 1964 г. об обеспечении задатком лишь отношений между гражданами или с их участием. Тем самым устранены существующие в прежнем гражданском законодательстве ограничения круга обязательств, обеспеченных задатком, в зависимости от их субъектного состава.

Согласно п. 1 комментируемой статьи задатком обеспечивается исполнение обязательств с участием любых субъектов гражданского права: граждан, юридических лиц. Гражданский кодекс отказался от правила п. 2 ст. 186 ГК 1964 г. об обеспечении задатком лишь отношений между гражданами или с их участием. Тем самым устранены существующие в прежнем гражданском законодательстве ограничения круга обязательств, обеспеченных задатком, в зависимости от их субъектного состава.

2. Из положения п. 1 ст. 380 ГК РФ о том, что задаток выдается «одной из договаривающихся сторон в счет причитающихся с нее по договору платежей», вытекает следующее. Во-первых, задаток отличается от всех других способов обеспечения исполнения обязательств тем, что может обеспечивать исполнение только обязательств, возникших из договоров. Следовательно, он не может быть использован для обеспечения исполнения обязательств, возникших вследствие причинения вреда, неосновательного обогащения и некоторых других.

Однако следует сразу оговориться, что в гражданском законодательстве предусматривается две разновидности применения задатка: первая — применение задатка при заключении договоров как одного из общих способов обеспечения исполнения договорных обязательств, а вторая — использование задатка в ходе заключения договора на торгах.

Так, согласно п. 5 ст. 448 ГК РФ, еще до заключения договора участники торгов вносят задаток в размере, в сроки и в порядке, которые указаны в извещении о проведении торгов. При заключении договора с лицом, выигравшим торги, сумма внесенного им задатка засчитывается в счет исполнения обязательств по заключенному договору. Если торги не состоялись, задаток подлежит возврату. Задаток возвращается также лицам, которые участвовали в торгах, но не выиграли их.

Во-вторых, как это видно из названного выше фрагмента п. 1 ст. 380 ГК РФ, задатком может быть обеспечено исполнение только денежного обязательства. Иными словами, положение о задатке не применяется к отношениям сторон, не связанным с использованием денег в качестве средства платежа.

В последние годы задаток в основном активно применяется при заключении договоров купли-продажи жилых и нежилых помещений, аренды нежилых помещений, найме жилых помещений, подряда.

3. Предметом задатка может быть только денежная сумма. В комментируемой статье не содержится ни минимальных, ни максимальных ограничений размера суммы задатка. Он определяется соглашением сторон и, как правило, составляет не всю, а лишь часть суммы, причитающейся со стороны, выдающей задаток.

4. Обеспечение исполнения обязательства является главной, основной функцией задатка. Исходя из п. 1 комментируемой статьи, помимо главной, задаток выполняет еще две функции: удостоверительную (доказательственную) и платежную.

Удостоверительная (доказательственная) функция задатка означает, что, являясь способом обеспечения исполнения обязательства, он одновременно выдается в «доказательство заключения договора». Следовательно, задатком подтверждается, удостоверяется факт заключения того договора, в счет платежей по которому он предоставляется. Это означает, что, если выдача и получение задатка не оспариваются сторонами либо, хотя и оспариваются, но подтверждены соответствующими доказательствами, основной (обеспечиваемый) договор между этими сторонами должен считаться заключенным. Сказанное означает также, что если договор не заключен, то, следовательно, не возникло обязательство между сторонами в смысле ст. 380 ГК РФ, т.е. обязательство, которое может быть обеспечено задатком, а денежная сумма, переданная для обеспечения его исполнения, не является задатком.

Платежная функция задатка проявляется в том, что он выдается в счет будущих платежей по договору за выполненные работы, оказанные услуги и т.д. Задаток выдает сторона, с которой причитаются платежи по договору, — заказчик, наниматель, покупатель и др. Деньги уплачиваются кредитору вперед, т.е. вносятся еще до передачи товара, выполнения работ, оказания услуг. Следовательно, при последующем исполнении договора и расчете между сторонами лицо, выдавшее задаток, вправе удержать его сумму из причитающихся с него платежей за переданные товары, выполненные работы, оказанные услуги. Эта особенность задатка выражена в его названии и роднит его с авансом. Аванс, подобно задатку, засчитывается в счет будущих платежей (платежная функция). Более того, аванс также служит доказательством, удостоверяющим факт заключения договора (доказательственная функция). Как известно, при заключении договора в письменной форме акцептом (т.е. согласием на заключение договора) считается в числе прочего и совершение действий по уплате соответствующей суммы (см. комментарий к ст. 434 ГК РФ и ст. 438 ГК РФ). Однако в отличие от задатка аванс не выполняет обеспечительной функции. Поэтому независимо от того, какая из сторон ответственна за неисполнение обязательства, сторона, выдавшая аванс, вправе требовать его возвращения во всех случаях неисполнения договора. Сторона же, получившая аванс, ни при каких условиях не может быть обязана к его возвращению в большем размере.

комментарий к ст. 434 ГК РФ и ст. 438 ГК РФ). Однако в отличие от задатка аванс не выполняет обеспечительной функции. Поэтому независимо от того, какая из сторон ответственна за неисполнение обязательства, сторона, выдавшая аванс, вправе требовать его возвращения во всех случаях неисполнения договора. Сторона же, получившая аванс, ни при каких условиях не может быть обязана к его возвращению в большем размере.

5. Согласно п. 2 ст. 380 ГК РФ соглашение о задатке независимо от его суммы и от формы основного договора должно быть заключено в письменной форме. При этом допускается, что письменное соглашение о задатке может быть составлено как в виде отдельного документа, так и включено в качестве условий в текст самого договора.

Однако, в отличие от залога и поручительства (п. 3 ст. 339 ГК РФ, ст. 362 ГК РФ), невыполнение этого требования не влечет недействительность соглашения о задатке. Устное соглашение о задатке лишь усложняет положение сторон в случае возникновения между ними спора. Участники соглашения лишаются права ссылаться на свидетельские показания, но вправе привлечь письменные и иные доказательства (п. 1 ст. 162 ГК РФ).

Участники соглашения лишаются права ссылаться на свидетельские показания, но вправе привлечь письменные и иные доказательства (п. 1 ст. 162 ГК РФ).

6. В п. 3 ст. 380 ГК РФ предусматривается правило о презумпции в пользу аванса, согласно которой в случае сомнения относительно того, является уплаченная вперед сумма задатком или авансом, ее следует считать авансом. В частности, при несоблюдении правила о письменной форме соглашения о задатке сумма признается авансом, если не будет доказано иное.

7. В п. 4 ст. 380 ГК РФ предусмотрено правило о допустимости использования задатка в предварительном договоре. Это правило является новеллой, введенной Федеральным законом от 08.03.2015 N 42-ФЗ.

В силу положений пункта 4 в этом случае задаток доказывает заключение предварительного договора, обеспечивает исполнение обязанности по заключению основного договора и засчитывается в счет платежей, указанных в предварительном договоре, в случае заключения основного договора.

Незаключение основного договора не может свидетельствовать о неосновательности обогащения получившей задаток стороны за счет средств, внесенных в качестве задатка по предварительному договору. Судьба задатка в силу приведенных положений п. 2 ст. 381 ГК РФ должна определяться исходя из оценки поведения сторон при принятии решения о заключении основного договора.

Судьба задатка в силу приведенных положений п. 2 ст. 381 ГК РФ должна определяться исходя из оценки поведения сторон при принятии решения о заключении основного договора.

Банковские депозиты Определение

От

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 18 декабря 2020 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет финансового контроля

Факт проверен

Ариэль Кураж

Факт проверен Ариэль Кураж

Полная биография

Ариэль Кураж — опытный редактор, исследователь и специалист по проверке фактов. Она выполняла работу по редактированию и проверке фактов для нескольких ведущих финансовых изданий, включая The Motley Fool и Passport to Wall Street.

Узнайте о нашем редакционная политика

Что такое банковские депозиты?

Банковские депозиты состоят из денег, размещенных в банковских учреждениях на хранение. Эти депозиты вносятся на депозитные счета, такие как сберегательные счета, расчетные счета и счета денежного рынка. Владелец счета имеет право снять депонированные средства, как указано в условиях, регулирующих договор счета.

Сберегательный счет

Как работают банковские депозиты

Депозит сам по себе является обязательством банка перед вкладчиком. Банковские депозиты относятся к этому обязательству, а не к фактическим средствам, которые были депонированы. Когда кто-то открывает банковский счет и вносит денежный депозит, он отказывается от права собственности на наличные деньги, и они становятся активом банка. В свою очередь счет является обязательством перед банком.

Банковские депозиты относятся к этому обязательству, а не к фактическим средствам, которые были депонированы. Когда кто-то открывает банковский счет и вносит денежный депозит, он отказывается от права собственности на наличные деньги, и они становятся активом банка. В свою очередь счет является обязательством перед банком.

Key Takeaways

- Сберегательные и расчетные счета принимают банковские депозиты.

- Большинство банковских вкладов застрахованы FDIC на сумму до 250 000 долларов США.

- Банковские вклады считаются депозитами до востребования (банк обязан вернуть ваши средства по требованию) или срочными вкладами (банки запрашивают определенные сроки для доступа к вашим средствам).

Виды банковских вкладов

Текущий (депозит до востребования) счет

Текущий счет, также называемый депозитным счетом до востребования, является основным текущим счетом. Потребители вносят деньги, и внесенные деньги могут быть сняты по требованию владельца счета.![]() Эти счета часто позволяют владельцу счета снимать средства с помощью банковских карт, чеков или внебиржевых квитанций о снятии средств. В некоторых случаях банки взимают ежемесячную плату за текущие счета, но они могут отказаться от платы, если владелец счета соответствует другим требованиям, таким как создание прямого депозита или осуществление определенного количества ежемесячных переводов на сберегательный счет.

Эти счета часто позволяют владельцу счета снимать средства с помощью банковских карт, чеков или внебиржевых квитанций о снятии средств. В некоторых случаях банки взимают ежемесячную плату за текущие счета, но они могут отказаться от платы, если владелец счета соответствует другим требованиям, таким как создание прямого депозита или осуществление определенного количества ежемесячных переводов на сберегательный счет.

Существует несколько различных типов депозитных счетов, включая текущие счета, сберегательные счета, депозитные счета до востребования, счета денежного рынка и депозитные сертификаты (CD).

Сберегательные счета

Сберегательные счета предлагают владельцам счетов проценты по их вкладам. Однако в некоторых случаях с владельцев счетов может взиматься ежемесячная плата, если они не поддерживают установленный баланс или определенное количество депозитов. Хотя сберегательные счета не связаны с бумажными чеками или картами, как текущие счета, их средства относительно легко доступны для владельцев счетов.

Напротив, счет денежного рынка предлагает несколько более высокие процентные ставки, чем сберегательный счет, но владельцы счетов сталкиваются с большими ограничениями на количество чеков или переводов, которые они могут делать со счетов денежного рынка.

Депозитные счета вызова

Финансовые учреждения называют эти счета процентными текущими счетами, Checking Plus или Advantage Accounts. Эти счета сочетают в себе функции текущих и сберегательных счетов, позволяя потребителям легко получать доступ к своим деньгам, а также получать проценты по своим депозитам.

Депозитные сертификаты/срочные депозитные счета

Как и сберегательный счет, срочный депозитный счет является инвестиционным инструментом для потребителей. Также известные как депозитные сертификаты (CD), срочные депозитные счета, как правило, предлагают более высокую доходность, чем традиционные сберегательные счета, но деньги должны оставаться на счете в течение установленного периода времени. В других странах срочные депозитные счета имеют альтернативные названия, такие как срочные депозиты, срочные счета и сберегательные облигации.

В других странах срочные депозитные счета имеют альтернативные названия, такие как срочные депозиты, срочные счета и сберегательные облигации.

Особые указания

Федеральная корпорация страхования депозитов (FDIC) обеспечивает страхование депозитов, которое гарантирует депозиты банков-участников на сумму не менее 250 000 долларов США на каждого вкладчика в каждом банке. Банки-участники обязаны размещать видимые для публики знаки, в которых говорится, что «депозиты обеспечены полной верой и доверием правительства Соединенных Штатов».

Программа Python для создания класса Bankaccount с функцией депозита и вывода средств

Улучшить статью

Сохранить статью

- Уровень сложности: Средний

- Последнее обновление: 29 ноя, 2022

Улучшить статью

Сохранить статью

Предварительные требования: объектно-ориентированное программирование на Python

Давайте напишем простую программу на Python, используя концепцию ООП для выполнения некоторых простых банковских операций, таких как внесение и снятие денег.

Прежде всего, определите класс Bankaccount. За этим шагом следует определение функции с помощью __init__. Он запускается, как только создается экземпляр объекта класса. Этот метод __init__ полезен для любой инициализации, которую вы хотите выполнить с объектом, тогда у нас есть аргумент по умолчанию self.

Python3

|

This step is followed by declaring that balance is 0, используя аргумент self, мы просто печатаем заявление, приветствующее Machine. В функции депозита и снятия сумма берется в качестве ввода (в формате с плавающей запятой), а затем добавляется/вычитается из баланса. Таким образом, результирующий баланс печатается в следующей строке.

Python3

|

Используйте условие if, чтобы проверить, достаточно ли

средств на счете для обработки средств. вывод.

вывод.

Затем мы создаем объект и вызываем его, чтобы запустить программу.

Затем мы создаем объект и вызываем его, чтобы запустить программу.  balance

balance  0119 =

0119 =

Об авторе