Газпром форма собственности: The page cannot be found

О «Газпроме»

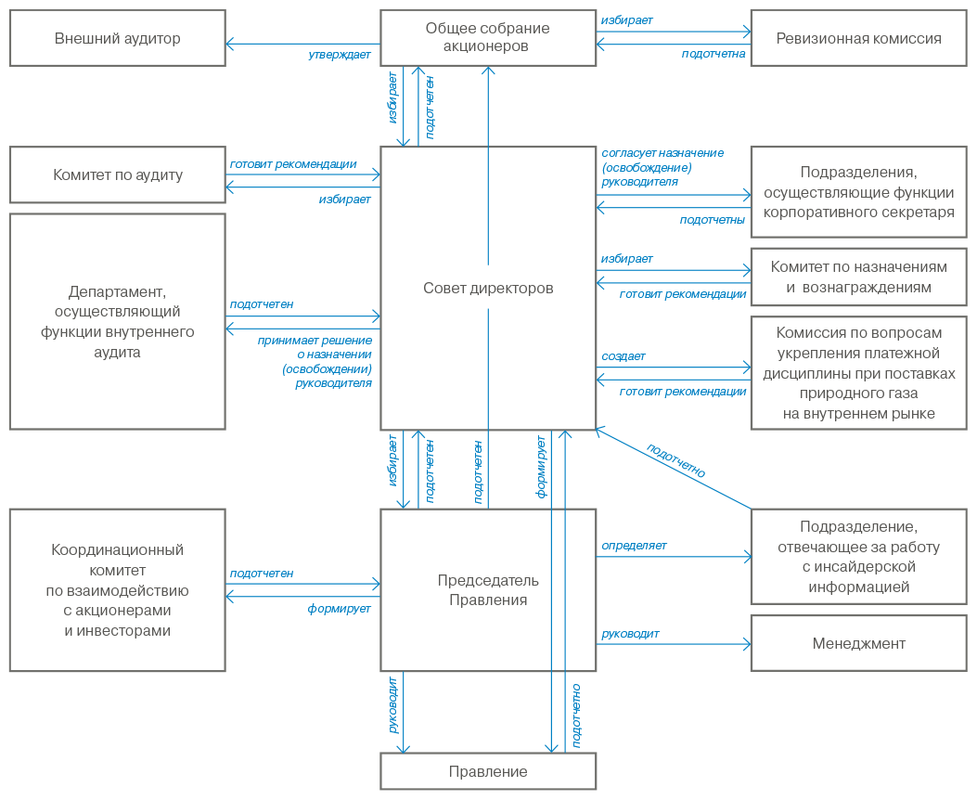

Стратегической целью является становление ПАО «Газпром» как лидера среди глобальных энергетических компаний

ПАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

«Газпром» видит свою миссию в надежном, эффективном и сбалансированном обеспечении потребителей природным газом, другими видами энергоресурсов и продуктами их переработки.

Что такое природный газ

Стратегической целью «Газпрома» является укрепление статуса лидера среди глобальных энергетических компаний посредством диверсификации рынков сбыта, обеспечения энергетической безопасности и устойчивого развития, роста эффективности деятельности, использования научно-технического потенциала.

«Газпром» располагает самыми богатыми в мире запасами природного газа.

«Газпром» является мировым лидером по добыче природного газа. На него приходится 12% мировой и 68% российской добычи газа. В настоящее время компания активно реализует масштабные проекты по освоению газовых ресурсов полуострова Ямал, арктического шельфа, Восточной Сибири и Дальнего Востока, а также ряд проектов по разведке и добыче углеводородов за рубежом.

«Газпром» — надежный поставщик газа российским и зарубежным потребителям. Компании принадлежит крупнейшая в мире газотранспортная система, протяженность которой составляет 175,2 тыс. км на территории России. На внутреннем рынке «Газпром» реализует свыше половины продаваемого газа. Кроме того, компания поставляет газ в более чем 30 стран ближнего и дальнего зарубежья.

«Газпром» является одним из крупнейших в России производителей и экспортеров сжиженного природного газа (СПГ). Компания успешно развивает торговлю СПГ в рамках действующего проекта «Сахалин-2», а также реализует новые проекты, которые позволят «Газпрому» значительно усилить свои позиции на быстрорастущем мировом рынке СПГ.

Существенные факты, информация об услугах по транспортировке и перечень инсайдерской информации

Компания входит в четверку крупнейших производителей нефти в Российской Федерации. «Газпром» также владеет крупными генерирующими активами на территории России. Их суммарная установленная мощность составляет порядка 16% от общей установленной мощности российской энергосистемы. Кроме того, компания занимает первое место в России по производству тепловой энергии.

«Газпром» является примером эффективного использования экологичных технологий по всей производственной цепочке. Компания имеет наименьший углеродный след продукции среди крупнейших нефтегазовых компаний.

Наименование компании

полное — Публичное акционерное общество «Газпром»

сокращенное — ПАО «Газпром»

Регистрационная информация

свидетельство о государственной регистрации № 022.726

(выдано Московской регистрационной Палатой 25.02.93 г.) основной государственный регистрационный номер (ОГРН) — 1027700070518

идентификационный номер налогоплательщика (ИНН) — 7736050003

код причины постановки на учет (КПП) — 997250001

общероссийский классификатор территорий муниципальных образований (ОКТМО) — 45908000

2.

1. Миссия и стратегия | Отчет об устойчивом развитии ПАО «Газпром»

1. Миссия и стратегия | Отчет об устойчивом развитии ПАО «Газпром»Каким образом новая

Дивидендная политика учитывает интересы различных заинтересованных сторон Газпрома и каково ее значение для развития самой Компании?Новая Дивидендная политика была разработана с целью гармонизации интересов Компании, государства и миноритарных акционеров.

Одной из основных задач проделанной работы было создание справедливой и прозрачной методологии расчета дивидендов, в основу которой легла скорректированная за счет неденежных статей чистая прибыль Группы по МСФО. Благодаря применению этих корректировок дивидендная база более точно отражает денежный поток Группы Газпром.

Каковы текущие и прогнозируемые последствия принятия новой

Дивидендной политики?Документ ориентирован на повышение доходов акционеров, на рост инвестиционной привлекательности и капитализации Газпрома. Предполагается, что выплаты достигнут 50 % от скорректированной чистой прибыли по МСФО по результатам 2021 года. Во многом благодаря этим нововведениям в 2019 году котировки наших акций выросли на 87 % в долларовом выражении.

Во многом благодаря этим нововведениям в 2019 году котировки наших акций выросли на 87 % в долларовом выражении.

Проводились ли консультации с заинтересованными сторонами в процессе определения методологии расчета дивидендов, формирования дивидендной политики в целом? Были ли учтены высказанные ими пожелания или опасения?

В разработке Дивидендной политики принимали участие корпоративные брокеры ПАО «Газпром», которые четко представляли себе ожидания рынка относительно нового документа. Кроме того, в основу Дивидендной политики лег опыт прямого общения руководства Газпрома с представителями инвестиционного сообщества. В процессе работы также проводились консультации с Министерством финансов России.

Каким образом будет осуществляться финансирование выплаты дивидендов?

Одним из приоритетов финансовой политики «Газпрома» остается выплата дивидендов за счет генерации положительного свободного денежного потока. Долговую нагрузку Компании планируется сохранить на комфортном уровне — показатель «Чистый долгЧистый долг с учетом банковских депозитов / EBITDA» от 1 до 2. В то же время допускается возможность краткосрочного локального увеличения долговой нагрузки, в том числе для выплаты дивидендов акционерам.

В то же время допускается возможность краткосрочного локального увеличения долговой нагрузки, в том числе для выплаты дивидендов акционерам.

Заключение договора поставки газа — ООО «Газпром межрегионгаз Липецк»

Не секрет, что газ населению и промышленным потребителям отпускается по разной цене. Населению газ для бытовых нужд обходится гораздо дешевле. Перечень документов, необходимых для заключения поставки газа тоже отличается. К заявлению на поставку газа юридическим лицам и индивидуальным предпринимателям необходимо предоставить в ООО «Газпром межрегионгаз Липецк» копии следующих документов, заверенных заявителем в соответствии с перечнем:

- Технические условия на подключение (технологическое присоединение) объектов капитального строительства к сетям газораспределения.

- Свидетельство о постановке на учет организации в налоговом органе (ИНН).

- Свидетельство о внесении в Единый государственный реестр юридических лиц (ОГРН).

- Учредительные документы (для юридических лиц): устав (положение), решение собственника или уполномоченного органа о создании предприятия, учреждения, организации.

- Выписки из ЕГРЮЛ (для юридических лиц) и ЕГРИП (для индивидуальных предпринимателей) на дату подачи документов заявителя.

- Информационное письмо Госкомстата РФ об учете в Едином государственном реестре предприятий и организаций всех форм собственности и хозяйствования (коды статистики ОКПО, ОКВЭД).

- Паспорт гражданина РФ (для индивидуальных предпринимателей).

- Правоустанавливающие документы на недвижимое имущество, в котором устанавливается газовое оборудование (свидетельство о государственной регистрации права на недвижимые объекты газопотребления; выписка из реестра государственной или муниципальной собственности – предоставляются в случаях, когда право собственности на недвижимое имущество зарегистрировано за РФ, субъектом РФ или муниципальным образованием).

- Документ – основание приобретения права собственности на недвижимое имущество, в котором устанавливается газоиспользующее оборудование (договор купли-продажи, передаточный акт к договору купли-продажи, решение суда и т.

п.).

п.). - Свидетельство о государственной регистрации права.

- В случае наличия нескольких собственников газифицированного объекта, предоставляются документы, оговоренные в п.п. 10, 11, на каждого из собственников. Оформляется нотариально заверенное согласие всех участников долевой собственности на заключение договора поставки газа одному из собственников.

- Надлежащим образом оформленный (зарегистрированный в предусмотренных законом случаях) договор аренды (безвозмездного пользования, оперативного или хозяйственного пользования и пр.) муниципальной или федеральной собственности недвижимого имущества, в котором установлено газоиспользующее оборудование (предоставляется в случаях, когда заявитель не является собственником здания (оборудования).

- Документы, подтверждающие полномочия руководителя организации – покупателя газа (решение полномочного органа, приказ о вступлении в должность).

- Если полномочия по заключению договора переданы филиалу предоставляется копия положения о филиале и доверенность лицу, уполномоченному заключать договоры поставки газа.

- Документ, подтверждающий полномочия лица действовать от имени заявителя при оформлении договорных отношений по поставке газа с ООО «Газпром межрегионгаз Липецк» (доверенность).

- Лимиты бюджетных обязательств (для организаций, финансируемых из бюджетов различных уровней).

- Паспорт на газоиспользующее и газоизмерительное оборудование.

- Схема газопровода из проекта газоснабжения с указанием точек подключения сетей потребителя газа к газораспределительной сети или магистральному газопроводу.

- Акт о технической готовности газопотребляющего оборудования к приему газ

Также к юридическим лицам приравнены физ. лица, использующие помещения не для проживания.

Таким гражданам необходимо для заключения договора предоставить следующие документы:

- Технические условия на подключение (технологическое присоединение) объектов капитального строительства к сетям газораспределения.

- Паспорт гражданина РФ.

- Свидетельство о постановке на учет организации в налоговом органе (ИНН).

- Правоустанавливающие документы на недвижимое имущество, в котором устанавливается газовое оборудование (свидетельства о государственной регистрации права на недвижимые объекты газопотребления; выписки из реестра государственной или муниципальной собственности – предоставляются в случаях, когда право собственности на недвижимое имущество зарегистрировано за РФ, субъектом РФ или муниципальным образованием).

- Документ – основание приобретения права собственности на недвижимое имущество, в котором устанавливается газоиспользующее оборудование (договор купли-продажи, передаточный акт к договору купли-продажи, решение суда и т.п.).

- Свидетельство о государственной регистрации права.

- Надлежащим образом оформленный (зарегистрированный в предусмотренных законом случаях) договор аренды (безвозмездного пользования, оперативного или хозяйственного пользования и пр.) муниципальной или федеральной собственности недвижимого имущества, в котором установлено газоиспользующее оборудование – предоставляется в случаях, когда заявитель не является собственником здания (оборудования).

- Документ, подтверждающий полномочия лица действовать от имени заявителя при оформлении договорных отношений по поставке газа с ООО «Газпром межрегионгаз Липецк» (доверенность).

- Паспорт на газоиспользующее и газоизмерительное оборудование.

- Схема газопровода из проекта газоснабжения с указанием точек подключения сетей потребителя газа к газораспределительной сети или магистральному газопроводу.

- Акт о технической готовности газопотребляющего оборудования к приему газа.

Для заключения договоров с юридическими лицами по цене населения дополнительно предоставляются следующие документы:

- Свидетельство о государственной регистрации права на жилое помещение.

- Документы, подтверждающие использование данного помещения для проживания граждан (договор социального найма, договор коммерческого найма и пр.).

Раскрытие информации о собственниках | Обмен информацией

Контрагенту ООО «Газпром инвестхолдинг»В соответствии с поручением Председателя Правительства РФ № ВП-П13-9308 от 28 декабря 2011 года, следуя указаниям единственного участника ООО «Газпром инвестхолдинг» ПАО «Газпром» и учитывая, что Ваша организация является потенциальным контрагентом ООО «Газпром инвестхолдинг», просим предоставить информацию по всей цепочке собственников Вашей организации, включая бенефициаров (в том числе конечных), с приложением подтверждающих документов. Для предоставления сведений должна быть использована таблица, содержащаяся в Приложении № 1 к настоящему письму.

Просим также предоставить информацию о руководителе каждого из юридических лиц, входящих в цепочку собственников Вашей организации. Сведения о руководителе/участнике/акционере/бенефициаре должны быть подтверждены следующими документами, заверенными подписью уполномоченного лица соответствующего юридического лица и его печатью:

· для подтверждения данных о руководителе — Решение уполномоченного органа об избрании/назначении руководителя;

· для подтверждения данных об участии в уставном капитале – выписка из ЕГРЮЛ, выписка из реестра акционеров, решение органов власти о создании организации и т. д.

д.

Информация, содержащая персональные данные конкретных физических лиц, должна передаваться с соблюдением требований действующего законодательства, в связи с чем указанные физические лица должны дать письменное согласие на обработку и передачу своих персональных данных в ООО «Газпром инвестхолдинг» для последующей передачи в ПАО «Газпром», Минэнерго России, Росфинмониторинг, ФНС России и др. (по форме Приложения № 2).

В Приложении № 3 приведены условия, подлежащие включению в договор, согласно форме, разработанной Юридическим департаментом ПАО «Газпром».

Генеральный директор ООО «Газпром инвестхолдинг» Шадрин Е.Л.Совет директоров «Газпром нефти» рассмотрит вопрос об утверждении документов по созданию СП с НК «ЛУКОЙЛ». :: С.-Петербург :: РБК

Как ранее заявил вице-президент ЛУКОЙЛа Равиль Маганов, уже оформлены все документы для создания СП.

Как ранее заявил вице-президент ЛУКОЙЛа Равиль Маганов, уже оформлены все документы для создания СП.По словам Р.Маганова, в течение первых пяти лет СП будет возглавлять представитель ЛУКОЙЛа, при этом в новое предприятие будет передана часть существующих активов ЛУКОЙЛа и «Газпром нефти». Кроме того, отметил он, компания будет участвовать в тендерах и конкурсах.

О намерении создать СП ЛУКОЙЛа и «Газпром нефти» было объявлено 17 ноября 2006г., однако меморандум о его учреждении компании подписали только 25 мая с.г. ЛУКОЙЛу в СП будет принадлежать 49%, «Газпром нефти» — 51%. Форма собственности новой компании — общество с ограниченной ответственностью, оно будет управляться партнерами на паритетных началах и владеть лицензий на соответствующие участки недр. Предприятие создается для реализации совместных нефтегазовых проектов, в частности, в сфере получения прав пользования недрами, геологического изучения новых участков, разведки и добычи углеводородного сырья, обустройства месторождений, реализации инфраструктурных проектов и транспортировки углеводородов. СП будет ориентировано только на сотрудничество в новых проектах, в частности в Восточно-Сибирском регионе, в Тимано-Печорском бассейне, а также на шельфе дальневосточных морей. Предполагается участие СП в новых международных проектах.

СП будет ориентировано только на сотрудничество в новых проектах, в частности в Восточно-Сибирском регионе, в Тимано-Печорском бассейне, а также на шельфе дальневосточных морей. Предполагается участие СП в новых международных проектах.

Потребителям юр.лицам — Белгородская региональная компания по реализации газа

ООО «Газпром межрегионгаз Белгород» предлагает коммерческим потребителям газа возможность заключения договоров поставки газа и дополнительных соглашений к ним дистанционно, через оператора электронного документооборота на базе программы «СБиС++ электронная отчетность и документооборот», размещенной на сервере (далее Система «СБиС»).

С условиями подключения и преимуществами использования Системы «СБиС» Вы можете ознакомиться на сайте www.sbis.ru.

Для подготовки проекта договора/дополнительного соглашения необходимо направить в адрес ООО «Газпром межрегионгаз Белгород» необходимый пакет документов. Перечень документов представлен в заявке на заключение договора поставки газа. В зависимости от формы собственности заполняется Анкета покупателя или Карточка гражданина.

Перечень документов представлен в заявке на заключение договора поставки газа. В зависимости от формы собственности заполняется Анкета покупателя или Карточка гражданина.

Обращаем Ваше внимание

Для использования возможности обмена корреспонденцией и подписания договоров поставки газа у пользователя должен быть активирован тарифный план «Аккаунт СБИС». Об условиях тарификации можно узнать на сайте оператора.

- Предоставляемые документы должны находиться в полной комплектации, быть цветными, хорошо читаемыми, в формате PDF.

- Срок рассмотрения документов – 7 (семь) рабочих дней.

При наличии замечаний к документации с Вами в течение 7-ми (семи) рабочих дней со дня предоставления свяжется уполномоченный сотрудник Общества для дачи консультации.

В случае отсутствия от Общества в течение вышеуказанного срока уведомлений о результатах предварительного рассмотрения документов Покупатель может обратиться по телефонам, указанным ниже для выяснения сложившейся ситуации. По умолчанию, заявка на предварительное рассмотрение документов считается аннулированной.

По умолчанию, заявка на предварительное рассмотрение документов считается аннулированной.

Направление документов на предварительное рассмотрение с помощью предлагаемого сервиса не является заявкой на заключение договора.

Телефоны для справок:

— для бюджетных организаций: +7 (4722) 30-65-50, 30-65-52, 30-65-53.

— для прочих юридических лиц (кроме бюджетных) и частных предпринимателей: +7 (4722) 30-65-07, 30-65-65, 30-65-41.

Если по итогам рассмотрения Поставщиком будет сделан вывод о полноте и достаточности направленных документов, в течение вышеуказанного срока на указанный Вами электронный адрес поступит уведомление, после получения которого Вы можете отправить в адрес ООО «Газпром межрегионгаз Белгород» заверенную усиленной квалифицированной электронной подписью уполномоченных лиц заявку на заключение договора /внесения изменений в договор.

После рассмотрения заявки Поставщик направляет подписанный квалифицированной электронной подписью договор поставки газа.

Потребитель рассматривает направленный ему договор/дополнительное соглашение и заверяет его усиленной квалифицированной электронной подписью уполномоченного лица. После этого договор/дополнительное соглашение считается заключенным.

Предлагаемая схема позволяет избежать дополнительных транспортных и почтовых расходов, а также оптимизировать хранение и поиск документов, подписанных усиленной квалифицированной электронной подписью.

Право собственности ОАО «Газпром» на объекты единой системы газоснабжения Текст научной статьи по специальности «Право»

4.2. ПРАВО СОБСТВЕННОСТИ ОАО «ГАЗПРОМ» НА ОБЪЕКТЫ ЕДИНОЙ СИСТЕМЫ ГАЗОСНАБЖЕНИЯ

Лалетина Алла Сергеевна, к.ю.н., доцент кафедры гражданского и трудового права Российского государственного торгово-экономического университета

Аннотация. В данной статье анализируется содержание положений Конституции РФ 1993 года об ««иных» нежели государственная, частная и муниципальная форма собственности. По мнению автора, к таковым относится частная собственность государства. Автор высказывает мнение о принадлежности Единой Системы Газоснабжения ОАО ««Газпром» именно на праве частной собственности государства. Учитывая постепенный пересмотр понятия юрисдикционного иммунитета государственной собственности, развитие гражданского законодательства в данном направлении нецелесообразно. Ключевые слова: частная собственность, Конституция РФ 1993 года, государственная собственность, Единая Система Газоснабжения, ОАО «Газпром», юрисдикционный иммунитет государства, трубопроводы, открытое акционерное общество

По мнению автора, к таковым относится частная собственность государства. Автор высказывает мнение о принадлежности Единой Системы Газоснабжения ОАО ««Газпром» именно на праве частной собственности государства. Учитывая постепенный пересмотр понятия юрисдикционного иммунитета государственной собственности, развитие гражданского законодательства в данном направлении нецелесообразно. Ключевые слова: частная собственность, Конституция РФ 1993 года, государственная собственность, Единая Система Газоснабжения, ОАО «Газпром», юрисдикционный иммунитет государства, трубопроводы, открытое акционерное общество

GASPROM OWNERSHIP OF THE UNIFIED GAS DISTRIBUTION SYSTEM FACILITIES

Laletina Alla S. Candidate of Law, Associate Professor of the Department of Civil and Labor Law at Russian State University of Trade and Economics

Annotation: This article analyses the content of the 1993 RF constitution provision regarding the ««other» but state, private and municipal forms of property. In author’s opinion such is the private property of the state. Regarding the ownership of the unified gas distribution system by Gasprom the author expresses his opinion that this is the private property of the state. Considering the gradual revision of the state property jurisdictional immunity concept, the development of civil legislation in this direction is unpractical.

In author’s opinion such is the private property of the state. Regarding the ownership of the unified gas distribution system by Gasprom the author expresses his opinion that this is the private property of the state. Considering the gradual revision of the state property jurisdictional immunity concept, the development of civil legislation in this direction is unpractical.

Keywords: private property, The Constitution of Russian Federation of 1993, state property, United Gas Supply System, OAO “Gazprom», state immunity, pipelines, joint-stock company

Конституционное содержание понятия «иные формы собственности», нежели государственная, частная и муниципальная (ч. 2 ст. 8, ч. 2. ст. 9 Конституции РФ), до сих пор не вполне очевидно. Анисимов А.П., Герасименко Н.В., Мелихов А.И., Соколова Э.Д. указывают на собственность государственных корпораций1. К несколько иным выводам относительно формы имущества государственных корпораций приходят Д. Ю. Ля-

Ю. Ля-

1 Анисимов А.П., Мелихов А.И Конституционно-правовое регулирование права частной собственности на земельные участки: Монография. — М.: Мастер, 2009; Соколова Э.Д. Правовое регулирование финансовой деятельности государства и муниципальных образований. — М.: Юриспруденция, 2009.

лин2, который указывает на государственную форму имущества государственных корпораций, и А.Н. Козы-рин, утверждающий на страницах Альманаха Центра публично-правовых исследований «Правовое регулирование экономических отношений. Альманах» вышедшего в свет в 2008 году, что право собственности государственной корпорации относится к числу частной собственности юридических лиц. Предпринимаются попытки включить в перечень «иных форм собственности» общую собственность3. В.В. Лаптев пишет: «… Можно предположить, что к ним [иным формам собственности] относятся смешанные формы, в которых имущество принадлежит как государству, так и муниципальным образованиям, частным лицам и организациям4. Им возражает Е.А. Суханов — «.общая собственность, в сущности, является особым юридическим способом закрепления одновременной принадлежности материальных благ не одному, а нескольким вполне самостоятельным лицам. С этой точки зрения общая собственность всегда представляет собой юридическое, а не экономическое отношение». Е.А. Суханов придерживается точки зрения, согласно которой наличие иных форм собственности суть лишь результат недоразумения . По мнению Е.А. Суханова, в п. 1 ст. 212 ГК РФ текстуально воспроизводится п. 2 ст. 8 Конституции РФ о признании разных форм собственности, однако теперь оно помещено в статье о субъектах права собственности, наличие исчерпывающего перечня которых (п. 2 ст. 212 ГК) в действительности исключает появление каких-либо иных форм собственности, кроме частной и публичной, т.е. принадлежности имущества на праве собственности гражданам, юридическим лицам и публично-правовым образованиям6. Д.М. Генкин утверждает: «.общая собственность — это не особый вид собственности.

Им возражает Е.А. Суханов — «.общая собственность, в сущности, является особым юридическим способом закрепления одновременной принадлежности материальных благ не одному, а нескольким вполне самостоятельным лицам. С этой точки зрения общая собственность всегда представляет собой юридическое, а не экономическое отношение». Е.А. Суханов придерживается точки зрения, согласно которой наличие иных форм собственности суть лишь результат недоразумения . По мнению Е.А. Суханова, в п. 1 ст. 212 ГК РФ текстуально воспроизводится п. 2 ст. 8 Конституции РФ о признании разных форм собственности, однако теперь оно помещено в статье о субъектах права собственности, наличие исчерпывающего перечня которых (п. 2 ст. 212 ГК) в действительности исключает появление каких-либо иных форм собственности, кроме частной и публичной, т.е. принадлежности имущества на праве собственности гражданам, юридическим лицам и публично-правовым образованиям6. Д.М. Генкин утверждает: «.общая собственность — это не особый вид собственности. Это лишь правовая форма обладания одним и тем же имуществом на праве собственности нескольких лиц (физических и юридических)»7. Напротив, В.С. Белых, придерживаясь буквального толкования Конституции, полагает, что «.данное словосочетание указывает на потенциальную возможность существования иных форм собственности, что законодательный перечень форм собственности не носит закрытого характера»8. В. А. Тархов и В. А. Рыбаков полагают, что Конституция РФ 1993 года заняла промежуточную позицию: не разделяя частную собственность, разделила государственную, Конституция лишь упомянула об «иных» формах собственности. По всей видимости, В.А. Рыбаков и В.А. Тархов под «иными формами собственности» понимают их видовые отличия. С таким пониманием форм собственности можно согласиться, однако следует иметь ввиду, что ч. 2 ст. 8 Конституции РФ указывает именно на субъект права собственности как

Это лишь правовая форма обладания одним и тем же имуществом на праве собственности нескольких лиц (физических и юридических)»7. Напротив, В.С. Белых, придерживаясь буквального толкования Конституции, полагает, что «.данное словосочетание указывает на потенциальную возможность существования иных форм собственности, что законодательный перечень форм собственности не носит закрытого характера»8. В. А. Тархов и В. А. Рыбаков полагают, что Конституция РФ 1993 года заняла промежуточную позицию: не разделяя частную собственность, разделила государственную, Конституция лишь упомянула об «иных» формах собственности. По всей видимости, В.А. Рыбаков и В.А. Тархов под «иными формами собственности» понимают их видовые отличия. С таким пониманием форм собственности можно согласиться, однако следует иметь ввиду, что ч. 2 ст. 8 Конституции РФ указывает именно на субъект права собственности как

2 Лялин Д.Ю. Право собственности государственных корпораций: Автореф. дисс. … канд. юрид. наук. — М., 2005. — С. 15-17.

дисс. … канд. юрид. наук. — М., 2005. — С. 15-17.

3 Каменецкий В.А., Патрикеев В. Собственность в XXI столетии.

— М., 2002. — С. 208.

4 Лаптев В.В. Предпринимательское право: понятие и субъекты.

— М., 1997. — С. 10.

5 См.: Комментарий части первой Гражданского кодекса Российской Федерации для предпринимателей. — М.: Фонд «Правовая культура», 1995. — С. 233 (автор комментируемой главы — Е.А. Суханов).

6 Суханов Е.А. Кодификация законодательства о вещном праве. // Кодификация российского частного права. / Под ред. Д.А. Медведева. — М.: Статут, 2008.

7 Генкин Д.М. Право собственности в СССР. — М., 1961. — С. 148.

8 Белых В. С. Правовое регулирование предпринимательской деятельности в России: Монография. — М.: Проспект, 2009.

С. Правовое регулирование предпринимательской деятельности в России: Монография. — М.: Проспект, 2009.

Лалетина А.С. ПРАВО СОБСТВЕННОСТИ НА ОБЪЕКТЫ ГАЗОСНАБЖЕНИЯ

на критерий разграничения ее форм. Соответственно, к «иным» формам собственности может быть отнесено исключительно имущество, принадлежащее иному субъекту нежели государство, физические и юридические лица, местное самоуправление.

Представляется, что закрепляя открытый перечень форм собственности, Конституция ставила своей целью максимально расширить круг участников рынка

— критерием определения формы собственности является по Конституции РФ именно ее субъект.

Р.М. Тер-Саркисов, обосновывая в интервью нецелесообразность выделения газотранспортной компании из ОАО «Газпром», высказался против строительства частных газопроводов, отождествив, таким образом, собственность ОАО «Газпром» с государственной.

Э.М. Халимов, упоминая, что на территории РФ уже действует крупный частный магистральный нефтепровод, принадлежащий ЗАО «Каспийский трубопроводный консорциум»9, не учитывает того, что в соответствии с ГК РФ, имущество ОАО Газпром является, по мнению абсолютного большинства юристов, частным по форме. Таким образом, вся ЕСГ находится в частной собственности10.

Действующее законодательство не содержит запрета на нахождение газопроводов в частной собственности. В такой ситуации запрет на строительство частных трубопроводов11 вряд ли возможен.

Более того, по мнению абсолютного большинства юристов, право собственности ОАО «Газпром» является частной собственностью.

Основные вопросы правового характера, возникающие в связи с правом частной собственности на газопроводы — форма собственности на газопроводы, входящие в ЕСГ ОАО «Газпром» и возможность существования частной собственности на газопроводы.

В соответствии с Уставом Газового концерна «Газпром», утвержденным Постановлением Совмина СССР от 18.11.1989 №101112, последний осуществлял свою деятельность в интересах государства и входящих в его состав научно-производственных и производственных объединений, предприятий и организаций на принципах хозяйственного расчета, самофинансирования и социалистического самоуправления. В соответствии с п. 4 Устава, «Газпром» являлся юридическим лицом, имел расчетный и иные счета в учреждениях банка, обладал обособленным имуществом, имел самостоятельный баланс, мог от своего имени приобретать имущественные права и нести обязанности, быть истцом и ответчиком в арбитраже или суде.

9 Халимов Э.М. Право пользования частными трубопроводами в России. // Нефть, газ и право. №3, 2006. — С. 38.

10 И.В. Макаров Новый закон о едином экспортном канале газа. // Нефть, Газ и Право. №4, 2006. — С. 11. Это косвенно подтверждает и В.А. Язев, указав в статье «Актуальные вопросы законодательного регулирования трубопроводного транспорта в России» на то, что «национальное не нужно понимать только как государственное» (Московский журнал международного права. Спецвыпуск. Май 2006). — С. 10. Это косвенно подтверждается и тем фактом, что ОАО «Газпром» приобрело право собственности на трубопроводную инфраструктуру ЕСГ в результате приватизации на основании Указа Президента РФ от 01.06.1992 г. №538 «Об обеспечении деятельности Единой системы газоснабжения страны».

// Нефть, Газ и Право. №4, 2006. — С. 11. Это косвенно подтверждает и В.А. Язев, указав в статье «Актуальные вопросы законодательного регулирования трубопроводного транспорта в России» на то, что «национальное не нужно понимать только как государственное» (Московский журнал международного права. Спецвыпуск. Май 2006). — С. 10. Это косвенно подтверждается и тем фактом, что ОАО «Газпром» приобрело право собственности на трубопроводную инфраструктуру ЕСГ в результате приватизации на основании Указа Президента РФ от 01.06.1992 г. №538 «Об обеспечении деятельности Единой системы газоснабжения страны».

— См., например: П. Сапожников. Нефтяники не умеют строить трубопроводы. // Газета «Коммерсантъ». №49 (2888) от

19.03.2004; А. Виньков, И. Рубанов. Особо ценная государственная компания. // «Эксперт». №23 (517), 19.06.2006.

12 Свод законов СССР, т. 6, с. 600-26, 1990 г.

6, с. 600-26, 1990 г.

Концерн отвечал по своим обязательствам принадлежащим ему имуществом, на которое по законодательству могло быть обращено взыскание.

Концерн и его члены, а равно концерн и государство не отвечали по обязательствам друг друга.

Однако в Уставе ничего не было сказано о возможности самостоятельно распоряжаться этим имуществом, в то время как ГК РСФСР в ст. 92 и Закон СССР «О собственности» 1990 г. называли это правомочие в числе правомочий собственника.

Таким образом, имущество государственного концерна «Газпром» можно было однозначно отнести к государственной собственности.

Аналогичный вывод можно сделать и в отношении имущества РАО «Газпром». На это явно указывают п. 3 и 4 Указа Президента РФ от 05.11. 1992 №1333 «О преобразовании Государственного газового концерна «Газпром» в Российское акционерное общество «Газпром» — «.уставный капитал формируется из: 100 процентов капитала предприятий, состоящего из имущества Единой Системы Газоснабжения, находящегося в федеральной собственности.» кроме того акции РАО «Газпром» находились в федеральной собственности .

1992 №1333 «О преобразовании Государственного газового концерна «Газпром» в Российское акционерное общество «Газпром» — «.уставный капитал формируется из: 100 процентов капитала предприятий, состоящего из имущества Единой Системы Газоснабжения, находящегося в федеральной собственности.» кроме того акции РАО «Газпром» находились в федеральной собственности .

Указом Президента РФ от 01.06.1992 года «Об обеспечении деятельности Единой Системы Газоснабжения страны», ЕСГ была отнесена к федеральной собственности (п. 1 Указа). При этом государственный концерн «Газпром» являлся субъектом уже не права собственности, но лишь права полного хозяйственного ведения (п. 3 Указа).

Однако затем доля федеральной собственности была сокращена до 40% (Указ Президента Российской Федерации от 20.03.1996 №399 «О продлении срока закрепления в федеральной собственности акций Российского акционерного общества «Газпром»), а затем и до 35% (Указы Президента РФ от 25. 07.1998 №887 «О реализации акций Российского акционерного общества «Газпром» и от 09.08.1999 №1020 «О закреплении в федеральной собственности акций открытого акционерного общества «Газпром»).

Следующим этапом стало принятие Федерального закона «О газоснабжении в Российской Федерации» №69-ФЗ от 31 марта 1999 года13, ст. 6 которого определяет субъект права собственности на ЕСГ как «организацию, образованную в установленных гражданским законодательством организационно-правовой форме и порядке, получившей объекты указанного комплекса в собственность в процессе приватизации либо создавшей или приобретшей их на других основаниях, предусмотренных федеральным законодательством».

Более того, в той же статье Федерального закона «О газоснабжении в Российской Федерации» специально подчеркивается, что ЕСГ находится на праве собственности у данной организации.

Таким образом, можно утверждать, что именно право собственности ОАО «Газпром» на тот или иной объект является согласно данной статье, одним из необходимых условий отнесения того или иного объекта к ЕСГ.

Тем же законом (ст. 15) зафиксирована доля акций ОАО «Газпром», находящаяся в федеральной собственности и собственности акционерных обществ, более 50% акций которых находится в федеральной собственности. Эта доля не может составлять менее чем 50% + 1 акция. Такая модель вкупе с не вполне

13 СЗ РФ, 05.04.1999, №14, ст. 1667 (ред. от 30.12.2008).

очевидным юридическим статусом собственности хозяйственных обществ с государственным участием, позволяет отнести ОАО «Газпром» как к федеральной собственности, так и к т.н. «частной собственности государства».

Вопрос о том, к какой форме собственности относятся газопроводы, входящие в систему ЕСГ, является во многом дискуссионным. С одной стороны, ввиду наличия у Российской Федерации возможностей контроля над принятием ОАО «Газпром» решений (в том числе по владению, пользованию и распоряжению объектами ЕСГ), логично отнесение этих газопроводов к федеральной собственности.

Однако, в силу п. 3 ст. 213 ГК РФ, коммерческие организации (к каковым, безусловно, относится ОАО), являются собственниками имущества, переданного им в качестве вкладов их учредителями (участниками). Это представляется важным, особенно ввиду того, что Концепция развития гражданского законодательства предполагает постепенную замену государственных (муниципальных) унитарных предприятий «.хозяйственными обществами с 100%-ным или иным решающим участием публично-правовых образований в их имуществе»14, что предполагает существенное количественное увеличение такого рода юридических лиц.

Собственность коммерческих организаций относится к частной собственности, что, хотя и не указано expressis verbis в тексте Конституции РФ и ГК РФ, но вытекает из содержания п. 1 и 2 ст. 212; п. 2 ст. 213; п. 1 ст. 214; п. 1 ст. 215 ГК РФ15, из чего следует вывод о частной форме собственности ЕСГ.

Руководствуясь логикой п. 3 ст. 213 ГК РФ, даже имущество коммерческой организации, единственным учредителем которой выступает Российская Федерация (а равно субъект РФ или муниципальное образование), относится к категории частной собственности. Нельзя не отметить, что в этом смысле российское законодательство следует западноевропейской концепции разграничения собственности государства на частную собственность государства (domaine prive d’Etat) и на собственность публичную16.

3 ст. 213 ГК РФ, даже имущество коммерческой организации, единственным учредителем которой выступает Российская Федерация (а равно субъект РФ или муниципальное образование), относится к категории частной собственности. Нельзя не отметить, что в этом смысле российское законодательство следует западноевропейской концепции разграничения собственности государства на частную собственность государства (domaine prive d’Etat) и на собственность публичную16.

Поскольку, в отличие от государственной собственности и собственности муниципальных образований, субъектный состав частной собственности в действующем законодательстве не раскрывается, говорится лишь о «собственности граждан и юридических лиц»17.

— П. 6.3. указанной Концепции.

— Объем понятия «частная собственность» раскрывается методом исключения через определение понятий «государственной» и «муниципальной» собственности.

— Это различие принято называть двойственным характером собственности (domanial duality). Публичная собственность государства, состоящая из имущества, которое по закону должно использоваться исключительно к публичной выгоде, не подлежит отчуждению или аресту, и на нее не распространяется приобретательная давность, если такое имущество предназначается для общественных интересов. В то же время частная собственность государства состоит из имущества, принадлежащего государству, которое выступает от имени общества и пользуется такими иму-ществами, подобно тому, как частные лица пользуются своими собственными имуществами. На имущества, находящиеся в такой собственности, распространяются те же самые нормы, что и на частную собственность (Aby Jean-Marie. Bon Pierre & Auby Jean-Bernard. Droit administratif des biens. — Paris: Dalloz, 2003).

17 Если субъектный состав государственной собственности (РФ и ее субъекты) поименован в п. 1 ст. 214 ГК РФ, а муниципальной

1 ст. 214 ГК РФ, а муниципальной

— в п. 1 ст. 215 ГК РФ, в отношении же частной собственности, законодатель предлагает использовать своего рода «метод исключения» — п. 1 ст. 212 ГК РФ указывает на то, что субъектами права собственности могут быть граждане, юридические лица, а

Тем самым законодатель, по мнению большинства юристов, намекает на то, что собственность граждан и юридических лиц и является поименованной в Конституции РФ 1993 года частной собственностью.

Вряд ли можно говорить о том, что акционерная собственность является «иной» формой, нежели государственная частная или муниципальная собственность, поскольку критерием формы собственности Конституция РФ избрала субъекты этого права, что нашло подтверждение в ст. 212 ГК РФ. Говоря конкретнее, отнесение того или иного имущества к той или иной форме собственности зависит исключительно от того, кто является собственником данного имущества. Субъектами акционерной собственности могут являться как частные лица, так и государства, и муниципальные образования. Выделение акционерной собственности в качестве отдельной формы собственности нарушит закон единства признаков классификации. Таким образом, говоря об акционерной собственности вряд ли можно вести речь даже о специфическом виде собственности, поскольку акционерная собственность не может существовать также и вне видов собственности, определенных ГК РФ.

Субъектами акционерной собственности могут являться как частные лица, так и государства, и муниципальные образования. Выделение акционерной собственности в качестве отдельной формы собственности нарушит закон единства признаков классификации. Таким образом, говоря об акционерной собственности вряд ли можно вести речь даже о специфическом виде собственности, поскольку акционерная собственность не может существовать также и вне видов собственности, определенных ГК РФ.

Впрочем, можно говорить об акционерной собственности как о виде, если рассматривать в качестве классификационного критерия объект права собственности

— в акционерной собственности им является право на дивиденды и долю в имуществе.

Если Конституция РФ 1993 года, перечисляя формы собственности, указывает среди них частную собственность, то ГК РФ, вводя иную категорию (собственность граждан и юридических лиц) как бы разделяет право частной собственности и право собственности граждан и юридических лиц. Право частной собственности является, таким образом, более широкой категорией — этим правом может обладать также государство и органы местного самоуправления.

Право частной собственности является, таким образом, более широкой категорией — этим правом может обладать также государство и органы местного самоуправления.

По мнению автора данной статьи, можно вести речь о сложившейся частной собственности государства.

Это будет иметь далеко идущие последствия, в частности, в сфере реализации международных проектов по строительству и эксплуатации газопроводов. Практика иностранных государственных судов, не говоря уже о судах международного коммерческого арбитража, отрицательно относится к распространению принципа юрисдикционного иммунитета государства на юридических лиц с государственным участием в принципе. Очевидно, что в случае механического заимствования концепции частной собственности государства, данная практика получит «второе дыхание», что существенно облегчит возможность привлечения к судебному разбирательству и исполнению решений иностранных судов и арбитражей ряда крупных российских компаний.

Список литературы:

1. Анисимов А.П., Мелихов А.И. Конституционно-правовое регулирование права частной собственности на земельные участки: Монография. — М.: Мастер, 2009.

2. Соколова Э.Д. Правовое регулирование финансовой деятельности государства и муниципальных образований. -М.: Юриспруденция, 2009.

3. Каменецкий В.А., Патрикеев В. Собственность в XXI столетии. — М., 2002.

4. Курбанов Р.А. Правовое регулирование иностранных инвестиций в нефтегазовой промышленности. — М., 2005.

также Российская Федерация, ее субъекты и муниципальные образования.

Лалетина А.С. ПРАВО СОБСТВЕННОСТИ НА ОБЪЕКТЫ ГАЗОСНАБЖЕНИЯ

5. Суханов Е.А. Кодификация законодательства о вещном праве. // Кодификация российского частного права. / Под ред. Д.А. Медведева. — М.: Статут, 2008.

Суханов Е.А. Кодификация законодательства о вещном праве. // Кодификация российского частного права. / Под ред. Д.А. Медведева. — М.: Статут, 2008.

6. Генкин Д.М. Право собственности в СССР. — М., 1961.

7. Сапожников П. Нефтяники не умеют строить трубопроводы. // Газета «Коммерсантъ». №49 (2888) от 19.03.2004.

8. А. Виньков, И. Рубанов. Особо ценная государственная компания. // «Эксперт». №23 (517), 19.06.2006.

9. Aby Jean-Marie. Bon Pierre & Auby Jean-Bernard. Droit administratif des biens. — Paris: Dalloz, 2003.

References:

1. Anisimov A.P., Melikhov A.I. Constitutionally-legal regulation of the right of a private property on the ground areas: Monography. — M.: Master, 2009.

2. Sokolova E.D. Legal regulation of financial activity of the state and municipal unions. — M.: Yurisprudencia, 2009.

3. Kamenetskiy V.A., Patrikeev V. The property in XXI century. — M., 2002.

4. Kurbanov R.A. Legal regulation of foreign investments in the oil and gas industry. — M., 2005.

5. Sukhanov E.A. Codification of the legislation on the real right. // Codification of the Russian private law. / Under the editorship of D.A.Medvedev. — Statut, 2008.

6. Genkin D.M. The property right in the USSR. — M., 1961.

7. Sapozhnikov P. Oil industry workers aren’t able to build pipelines. // The newspaper “Kommersant”. №49 (2888), 19303/200v. A., Rubanov I. Especially valuable state company. // “Expert”. №23 (517), 19.06.2006.

// “Expert”. №23 (517), 19.06.2006.

РЕЦЕНЗИЯ

на статью Лалетиной Аллы Сергеевны «Право собственности ОАО «Газпром» на объекты единой системы газоснабжения»

Актуальность проведенного А.С.Лалетиной исследования не вызывает сомнения. В статье анализируется право собственности ОАО «Газпром» на ЕСГ, автор ставит проблему определения границ ЕСГ, причем справедливо указывая на то, что принадлежность объекта к ЕСГ определяется, в соответствии с действующим законодательством, наличием у ОАО «Газпром» права собственности на него.

Определяя собственность ОАО «Газпром» как частную собственность государства, автор проанализировала положения Конституции РФ, действующего гражданского законодательства и юридической доктрины, обосновав тезис о том, что «частная собственность государства» относится к категории «иных» нежели государственная, частная и муниципальная формы собственности.

Модель распределения акций ОАО «Газпром», зафиксированная в Федеральном законе «О газоснабжении в Российской Федерации» вкупе с не вполне очевидным юридическим статусом собственности хозяйственных обществ с государственным участием, позволяет отнести ОАО «Газпром» как к федеральной собственности, так и к т.н. «частной собственности государства».

Актуален и вывод автора статьи относительно перспектив развития частной собственности государства.

На основании изложенного выше, считаю, что статья Лалетиной Аллы Сергеевны «Право собственности ОАО «Газпром» на объекты единой системы газоснабжения» соответствует предъявляемым требованиям и может быть опубликована в издании, входящем в перечень ведущих рецензируемых научных журналов и изданий Высшей аттестационной комиссии Ми-

нистерства образования и науки Российской Федерации.

Заведующий кафедрой гражданского и трудового права Российского государственного торгово-экономического университета, профессор, д.ю.н. Р.А. Курбанов

FAQ для акционеров Газпрома

Газпром в цифрах 2015–2019

В формате PDF (PDF, 11,6 МБ)

В формате Excel (XLSM, 616,8 КБ)

Как отдельный сайт

Как я могу купить или продать акции Газпрома?

Акции представляют собой тип имущества, которым акционеры могут распоряжаться по своему усмотрению. Акционеры имеют право продать свои акции любому физическому или юридическому лицу, желающему их купить, по взаимовыгодной договорной цене.

Акции приобретаются на основании договора купли-продажи, заключенного в соответствии с действующим законодательством, с последующей перерегистрацией прав собственности в соответствующей организации по учету запасов (депозитарий или реестр).

акциями «Газпрома» можно торговать через профессионала рынка ценных бумаг. Как правило, такие услуги предлагают инвестиционные компании и коммерческие банки. Акции Газпрома также можно купить или продать в отделениях Газпромбанка. Для связи со справочной службой Газпромбанка звоните по телефону 8 800 100-07-01 (звонок по России бесплатный) или +7 495 913-74-74.

Обращаем ваше внимание на то, что «Газпром» (далее также Компания) не продает и не покупает собственные акции. Федеральный закон «Об акционерных обществах» № 208-ФЗ от 26 декабря 1995 г. предусматривает ограниченный перечень причин для передачи собственных акций компании другому лицу. Эти причины включают учреждение компании, размещение дополнительных акций и продажу акций, ранее приобретенных или выкупленных у акционеров (акции должны быть проданы по цене, равной или превышающей их рыночную стоимость, не позднее, чем через год после приобретения прав собственности. передаются компании).В настоящее время «Газпром» дополнительных акций не размещает. Более того, Компания не приобретала и не выкупала собственные акции. Таким образом, на сегодняшний день «Газпром» не имеет возможности продать акции Компании кому-либо в соответствии с действующим законодательством.

Более того, Компания не приобретала и не выкупала собственные акции. Таким образом, на сегодняшний день «Газпром» не имеет возможности продать акции Компании кому-либо в соответствии с действующим законодательством.

Вы можете продать все или часть своих акций. Обращаем ваше внимание, что доход от продажи акций подлежит обложению НДФЛ в соответствии с Налоговым кодексом Российской Федерации (далее — Налоговый кодекс).

Цена акции постоянно колеблется.Он варьируется в зависимости от спроса и предложения на рынке ценных бумаг (российские биржи).

Информация о цене акций Газпрома на фондовом рынке доступна в СМИ и на сайте Московской биржи (www.moex.com).

Кроме того, на сайте биржи размещен список аккредитованных профессионалов рынка ценных бумаг, выступающих в качестве участников торгов.

Информация о текущей цене акций Газпрома на национальных фондовых биржах и международных торговых площадках также доступна на официальном сайте Газпрома.Сайт предоставляет данные о динамике цен на акции Газпрома за выбранный период и предлагает посетителям возможность сравнить исторические и текущие цены на акции Газпрома и других ведущих российских и зарубежных нефтегазовых компаний, а также фондовые индексы крупнейших российских и мировых бирж. . Кроме того, на сайте представлены основные финансовые результаты, годовые отчеты и финансовая отчетность Компании.

. Кроме того, на сайте представлены основные финансовые результаты, годовые отчеты и финансовая отчетность Компании.

Следует отметить, что решения о продаже акций могут принимать исключительно сами акционеры.Приведенная выше информация предназначена только для справочных целей.

На что я имею право как акционер «Газпрома»?

Акционеры Газпрома, как и акционеры других акционерных обществ, обладают следующими основными правами:

- для участия в Общем собрании акционеров (далее — Собрание) и осуществления права голоса по всем вопросам, отнесенным к компетенции Собрания; и

- на получение дивидендов.

Акционер (группа акционеров), владеющий не менее 2% уставного капитала Общества, вправе выдвигать кандидатов в Совет директоров и Ревизионную комиссию Газпрома, а также вносить вопросы в повестку дня Собрания.Акционер (группа акционеров), владеющий не менее 10 процентами уставного капитала, имеет право инициировать внеочередное собрание.

Как принять участие в Общем собрании акционеров «Газпрома»?

Список лиц, имеющих право на участие в Собрании, составляется на основании данных реестра акционеров Газпрома на дату, определяемую Советом директоров при подготовке к Собранию.

В соответствии с пунктом 2 статьи 60 Федерального закона «Об акционерных обществах» бюллетени для голосования с повесткой дня Собрания направляются заказным письмом (не позднее, чем за 20 дней до даты проведения Собрания) акционерам, указанным в списке акционеров. лица, имеющие право на участие в Собрании.Голоса акционеров, представленные бюллетенями для голосования, учитываются только в том случае, если бюллетени получены Обществом не позднее, чем за два дня до даты проведения Собрания.

Сообщение о проведении Собрания с указанием времени регистрации участников публикуется, в том числе, на официальном сайте Газпрома (www.gazprom.com) не позднее, чем за 30 дней до Собрания.

Акционеры, желающие лично присутствовать на Собрании, должны прибыть в назначенное время и предоставить удостоверения личности для регистрации.

В настоящее время у «Газпрома» более 500 000 акционеров. Таким образом, акционерам рекомендуется реализовать свое право на участие в Собрании через своих доверенных лиц, через доверенное лицо или через заполненные бюллетени для голосования, отправленные в Компанию.

Есть ли у «Газпрома» привилегированные акции?

В соответствии с Уставом Компании, Газпром имеет только обыкновенные именные бездокументарные акции равной номинальной стоимости. «Газпром» никогда не выпускал привилегированных акций.

Что такое ADR?

ADR (Американская депозитарная расписка) — это оборотная ценная бумага, выпущенная The Bank of New York Mellon, a U.S. Депозитарный банк, представляющий обыкновенные акции Компании, обращающиеся на иностранном фондовом рынке. АДР подтверждают право собственности Компании на акции, депонированные в The Bank of New York Mellon. Одна АДР соответствует двум акциям Газпрома. Возможна конвертация обыкновенных акций Газпрома в АДР и наоборот.

Могу ли я как акционер «Газпрома» продать свои акции на внешнем рынке?

Акционерам необходимо конвертировать свои акции в ADR, прежде чем продавать их на внешнем рынке. Рекомендуется, чтобы конвертация проводилась профессионалами рынка ценных бумаг, а именно брокерской компанией или банком, который проведет операцию по запросу акционера.

Как рассчитать налог на продажу акций?

Согласно подпункту 5 пункта 1 статьи 208 Налогового кодекса к доходам из источников на территории Российской Федерации включается доход от продажи акций или иных ценных бумаг, признанных подлежащими обложению подоходным налогом с населения в соответствии со статьей 209 Налогового кодекса. , в отношении физических лиц, в том числе налоговых резидентов и нерезидентов Российской Федерации.

Налоговый резидент — физическое лицо, которое находится на территории Российской Федерации 183 и более календарных дней в течение 12 месяцев подряд (п. 2 ст. 207 Налогового кодекса).

Налог на доходы физических лиц с продаж акций составляет 13 процентов для налоговых резидентов Российской Федерации (п.1 ст. 224 Налогового кодекса) и 30 процентов для нерезидентов Российской Федерации (п. 3 ст. 224 НК РФ). Налоговый кодекс). Если доход нерезидента подлежит налоговым льготам в России в соответствии с международными договорами (соглашениями), налогоплательщик должен предоставить соответствующему налоговому агенту письменное подтверждение, заверенное компетентным органом соответствующего иностранного государства, что в течение определенного налогового периода (или его часть) он / она был резидентом страны, имеющей соглашение об избежании двойного налогообложения с Россией.Документы, подтверждающие местожительство налогоплательщика, должны быть легализованы или нотариально заверены апостилем в установленном порядке (за исключением зарубежных стран, у которых есть взаимные договоренности с Россией о приеме документов, подтверждающих проживание без апостиля или консульской легализации).

Статья 214.1 Налогового кодекса регулирует вопросы, связанные с налоговой базой, исчислением и уплатой НДФЛ по операциям с ценными бумагами.

Налоговая база по операциям с ценными бумагами определяется как выручка, рассчитанная как разница между доходом от операций с ценными бумагами и реальными документально подтвержденными расходами, понесенными налогоплательщиком в связи с приобретением, продажей или хранением ценных бумаг (статья 214.1 Налогового кодекса).

Документы, подтверждающие указанные расходы, выпускаются физическими или юридическими лицами, которые ведут учет акций и продают их по запросу акционера или покупают их у акционера (брокеры, хранители, управляющие компании и другие лица, торгующие акциями в пользу акционеров. ).

Если налоговый агент (брокер или кастодиан) не удерживает подоходный налог с населения по какой-либо причине, отчет о прибылях и убытках вместе с другими документами, упомянутыми выше, представляется в налоговую инспекцию в конце года продажи акций.

Должен ли я, как акционер Газпрома, сообщать в соответствующую учетную организацию об изменении моих персональных данных?

В соответствии с пунктом 5 статьи 44 Федерального закона «Об акционерных обществах» от 26 декабря 1995 г. № 208-ФЗ и пунктом 1 статьи 7 Федерального закона «О противодействии легализации преступных доходов, полученных преступным путем, и финансированию терроризма». зарегистрированные акционеры должны своевременно обновлять информацию о себе, своих представителях, бенефициарных владельцах и бенефициарах (для физических лиц: полное имя и идентификационная информация, включая адрес регистрации; для юридических лиц: название компании, основной государственный регистрационный номер, идентификационный номер налогоплательщика, адрес, указанный в Уставе, и Ф.И.О. главного исполнительного директора) в соответствующей фондовой организации (Газпромбанк, другой депозитарий или регистратор СР-ДРАГа).

В противном случае акционеры могут не получить информацию о Собрании, бюллетенях для голосования и причитающихся дивидендах. Более того, это может препятствовать операциям с ценными бумагами, таким как операции купли-продажи, получение выписок по счетам ценных бумаг или отчетов о деятельности по счетам для налоговых служб, междепозитарные переводы, процедуры наследования или дарения и т. Д.

Более того, это может препятствовать операциям с ценными бумагами, таким как операции купли-продажи, получение выписок по счетам ценных бумаг или отчетов о деятельности по счетам для налоговых служб, междепозитарные переводы, процедуры наследования или дарения и т. Д.

Для своевременного и оперативного получения дивидендов акционерам рекомендуется предоставлять точную информацию о любых изменениях в их персональных данных до даты составления списка лиц, имеющих право на получение дивидендов (дата определяется собранием) .

Изменение информации о счете в Депозитарном центре Газпромбанка

Депозитарный центр Газпромбанка

Верхний Михайловский пр-т, д.9, корп. 11

Москва 115419

Единый колл-центр:

8 800 100-07-01 (звонок по России бесплатный)

+7 495 913-74-74

+7 495719-18-62 (факс)

Все операции, связанные с изменением данных клиента в Депозитарном центре Газпромбанка, выполняются по запросу клиента. Депозитарий не уполномочен обрабатывать запросы клиентов, отправленные по почте, так как паспорт клиента и личная подпись необходимы для идентификации клиента в депозитарии. Таким образом, присутствие акционера обязательно для любых изменений в данных клиента.

Таким образом, присутствие акционера обязательно для любых изменений в данных клиента.

При наличии у акционера нового паспорта, на котором нет штампа с данными из предыдущего паспорта, акционеру необходимо предоставить справку, подтверждающую замену паспорта.

После изменения информации о счете акционер при необходимости получает выписку со счета депо.

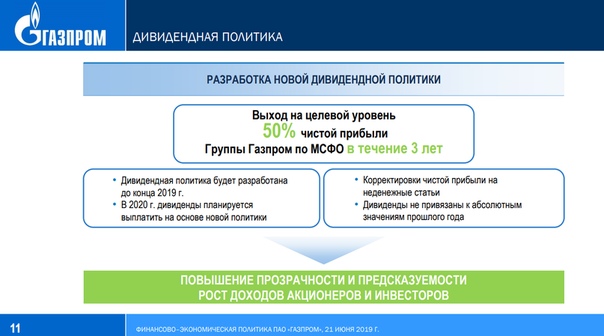

Как определяется размер дивидендов?

Принципы расчета дивидендов изложены в Дивидендной политике Газпрома, утвержденной Советом директоров Компании 24 декабря 2019 года.

Размер дивидендов по акциям Газпрома рассчитывается на основании Скорректированной чистой прибыли Компании по МСФО.

Корректировки, примененные к чистой прибыли в ходе расчета дивидендов, направлены на компенсацию влияния немонетарных статей, представленных в консолидированном отчете, на общую прибыль следующим образом:

- Корректировка курсовой разницы как по операционным, так и по финансовым статьям.

- Корректировка на обесценение (восстановление убытка от обесценения) основных средств и инвестиций в аффилированные компании.

- Выручка от аффилированных компаний и совместных предприятий учитывается вместо доли в прибыли дочерних компаний и совместных предприятий при расчете суммы, на основании которой определяется выплата дивидендов.

Благодаря этим корректировкам денежный поток Компании может быть более точно отражен при расчете дивидендов, а выплата дивидендов может быть увеличена или уменьшена в зависимости от увеличения или уменьшения указанных выше статей финансовой отчетности.

Целевой уровень выплаты дивидендов в соответствии с Дивидендной политикой составляет не менее 50 процентов Скорректированной чистой прибыли Компании. Целевой уровень достигается поэтапно:

- при расчете размера дивидендов, подлежащих выплате по результатам 2019 года, Совет директоров Общества исходит из того, что сумма, направляемая на выплату дивидендов, должна составлять не менее 30 процентов Скорректированной чистой суммы.

Выгода;

Выгода; - при расчете размера дивидендов, подлежащих выплате по итогам 2020 года, Совет директоров Общества исходит из того, что сумма, направляемая на выплату дивидендов, должна составлять не менее 40 процентов Скорректированной чистой прибыли. ;

- при расчете размера дивидендов, подлежащих выплате по результатам 2021 года и в последующие годы, Совет директоров Общества исходит из того, что сумма, направляемая на выплату дивидендов, должна составлять не менее 50 процентов от суммы дивидендов. Скорректированная чистая прибыль.

Совет директоров Общества определяет рекомендованный размер дивидендов и доводит его до сведения собрания акционеров Общества, которое уполномочено принимать окончательное решение в отношении размера выплаты дивидендов.

Каков порядок выплаты дивидендов?

В соответствии с Федеральным законом «Об акционерных обществах» и Уставом ОАО «Газпром» право на получение годовых дивидендов предоставляется физическим или юридическим лицам, владеющим акциями ОАО «Газпром», по окончании рабочего дня в дату, установленную собранием акционеров, принимающим решение о выплате дивидендов. выплата.Указанная дата может быть установлена не ранее чем за 10 дней до принятия решения (объявления) о выплате дивидендов и не позднее чем за 20 дней с даты принятия такого решения. Срок выплаты не должен превышать 10 рабочих дней с даты составления списка акционеров, имеющих право на получение дивидендов, для номинальных держателей и хранителей ценных бумаг, которые являются профессионалами рынка, включенными в Реестр акционеров, и 25 рабочих дней для других физических или юридических лиц, включенных в Реестр акционеров. Реестр акционеров.

выплата.Указанная дата может быть установлена не ранее чем за 10 дней до принятия решения (объявления) о выплате дивидендов и не позднее чем за 20 дней с даты принятия такого решения. Срок выплаты не должен превышать 10 рабочих дней с даты составления списка акционеров, имеющих право на получение дивидендов, для номинальных держателей и хранителей ценных бумаг, которые являются профессионалами рынка, включенными в Реестр акционеров, и 25 рабочих дней для других физических или юридических лиц, включенных в Реестр акционеров. Реестр акционеров.

«Газпром» имеет Газпромбанк в качестве агента по выплате дивидендов, который выплачивает дивиденды через свои филиалы и другие финансовые организации при переводе денежных средств Компанией.В связи с изменениями в российском законодательстве, начиная с выплаты дивидендов за 2014 год по результатам операционной деятельности Компании в 2013 году, Газпромбанк выступает в качестве агента по выплате дивидендов исключительно для физических или юридических лиц, включенных непосредственно в реестр акционеров. Клиенты депозитарных банков, в том числе Депозитарий Газпромбанка, получают дивиденды из своих депозитариев (многоступенчатая выплата дивидендов).

Клиенты депозитарных банков, в том числе Депозитарий Газпромбанка, получают дивиденды из своих депозитариев (многоступенчатая выплата дивидендов).

Для облегчения процесса выплаты акционеры могут подавать письменные запросы с указанием предпочтительного способа оплаты (банковский перевод или денежный перевод) в организацию, занимающуюся учётом акций (SR-DRAGa, Газпромбанк или другой депозитарий).

Для внесения любых необходимых изменений в способы оплаты и реквизиты счета (адрес проживания для денежных переводов, информация о банковском счете и т. Д.), Необходимые для получения дивидендов, после составления списка акционеров, имеющих право на получение дивидендов (при условии, что акционер имеет еще до получения дивидендов) акционерам необходимо обратиться в соответствующую учетную организацию (депозитарий или реестр) и изменить свою личную информацию. Информация об изменениях доводится до сведения Компании через систему бухгалтерского учета с целью выплаты дивидендов.

Как я, как акционер Газпрома, могу получать дивиденды, если я не проживаю в Российской Федерации?

Российские эмитенты при работе с держателями ценных бумаг работают исключительно в рублях. Если акционер Газпрома, не проживающий в Российской Федерации, имеет счета в российских банках, акционер может потребовать перечисления дивидендов на один из таких счетов. Для этого реквизиты счета должны быть доступны в личном деле акционера, которое ведется соответствующей организацией по учету запасов (депозитарным банком или реестром).

Газпром не отправляет рублевые денежные переводы за пределы России.

Когда я могу купить или продать акции на Московской бирже, чтобы получить право на дивиденды?

В соответствии со статьей 42 Федерального закона «Об акционерных обществах» № 208-ФЗ от 26 декабря 1995 г. дивиденды выплачиваются физическим или юридическим лицам, владеющим акциями определенного класса (типа) или осуществляющим права, связанные с этими акциями, в соответствии с федеральными законами. законы на момент закрытия рабочего дня в день составления списка акционеров, имеющих право на получение дивидендов, в соответствии с решением о выплате дивидендов.

законы на момент закрытия рабочего дня в день составления списка акционеров, имеющих право на получение дивидендов, в соответствии с решением о выплате дивидендов.

В соответствии со статьей 29 Федерального закона о рынке ценных бумаг № 39-ФЗ от 22 апреля 1996 г. покупатель получает право на именную бездокументарную ценную бумагу, как только сделка будет зарегистрирована на депозитарном счете покупателя, который ведет соответствующий депозитарное учреждение.

В соответствии с Правилами допуска к участию в организованных торгах на Московской бирже и Дополнительными условиями торгов на Московской бирже, если покупатель закроет сделку на Московской бирже в режиме основных торгов Т +, приобретенные ценные бумаги будут депонированы. на счет покупателя в Национальном расчетном депозитарии на второй торговый день с момента закрытия сделки.

В качестве примера рассмотрим случай выплаты дивидендов по результатам деятельности Компании за 2013 год. Согласно решению годового Общего собрания акционеров (протокол № 1 от 27 июня 2014 года), список акционеров, имеющих право на получение дивидендов был оформлен 17 июля 2014 года. Таким образом, по всем сделкам, заключенным на Московской Бирже в основном режиме торгов Т + с 16 июля 2014 года, соответствующие ценные бумаги были депонированы на счетах покупателей в Национальном расчетном депозитарии. после даты составления списка акционеров, имеющих право на получение дивидендов; Таким образом, владельцы таких ценных бумаг не имели права на получение дивидендов за 2013 год.Продавцы акций Газпрома, заключившие сделки на Московской бирже в основном режиме торгов T + 15 июля 2014 г. и ранее, также не имели права на получение дивидендов по результатам деятельности Компании в 2013 г.

Таким образом, по всем сделкам, заключенным на Московской Бирже в основном режиме торгов Т + с 16 июля 2014 года, соответствующие ценные бумаги были депонированы на счетах покупателей в Национальном расчетном депозитарии. после даты составления списка акционеров, имеющих право на получение дивидендов; Таким образом, владельцы таких ценных бумаг не имели права на получение дивидендов за 2013 год.Продавцы акций Газпрома, заключившие сделки на Московской бирже в основном режиме торгов T + 15 июля 2014 г. и ранее, также не имели права на получение дивидендов по результатам деятельности Компании в 2013 г.

Как я могу получить право наследования акций?

Как и в случае с любым другим наследуемым имуществом, регистрация права собственности на акции регулируется действующими правовыми нормами.

Для получения права наследования акций Газпрома необходимо воспользоваться услугами гражданского нотариуса (если со дня смерти акционера прошло менее шести месяцев) или обратиться в суд, подсудный последнему акционеру (наследодателю). известное место жительства (если с момента смерти акционера прошло более шести месяцев и наследники не проконсультировались с нотариусом для регистрации права собственности на имущество наследодателя), чтобы получить сертификат, дающий право на наследование акций или дивидендов в силу закона или суждение.

На основании заявления наследника оригинал свидетельства о смерти и документ, подтверждающий право собственности умершего на акции (например, выписка из реестра акционеров Газпрома, копия выписки из лицевого счета из банка-депозитария или бюллетени для голосования за Собрания акционеров Газпрома направляются акционеру) нотариус или судья открывает завещание. Нотариус / судья должен направить запрос о количестве акций, зарегистрированных на счете, и размере дивидендов, подлежащих выплате наследодателю, в соответствующую учетную организацию (СР-ДРАГа, Газпромбанк, другой депозитарий или, если наследник не знает об этом). складская учетная организация, Газпром).Обращаем ваше внимание, что запрос осуществляется через специальную русскоязычную анкету. Нотариус / судья должен указать полное имя, адрес и другую доступную информацию об акционере в запросе для его идентификации в реестре. Подпись в запросе должна быть заверена круглой печатью.

Нотариус / судья должен указать полное имя, адрес и другую доступную информацию об акционере в запросе для его идентификации в реестре. Подпись в запросе должна быть заверена круглой печатью.

После получения запрошенной информации нотариус оформляет свидетельство о праве наследования акций или дивидендов в силу закона; судья выносит соответствующее решение.

Наследник затем приходит в организацию по учету акций наследодателя с паспортом и оригинальной копией свидетельства / решения, после чего он / она открывает счет на свое имя, подписывает распоряжение о передаче акций по наследству и оплачивает услуги регистратора / депозитария по установленным тарифам.

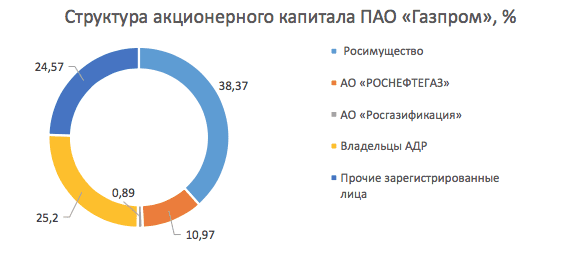

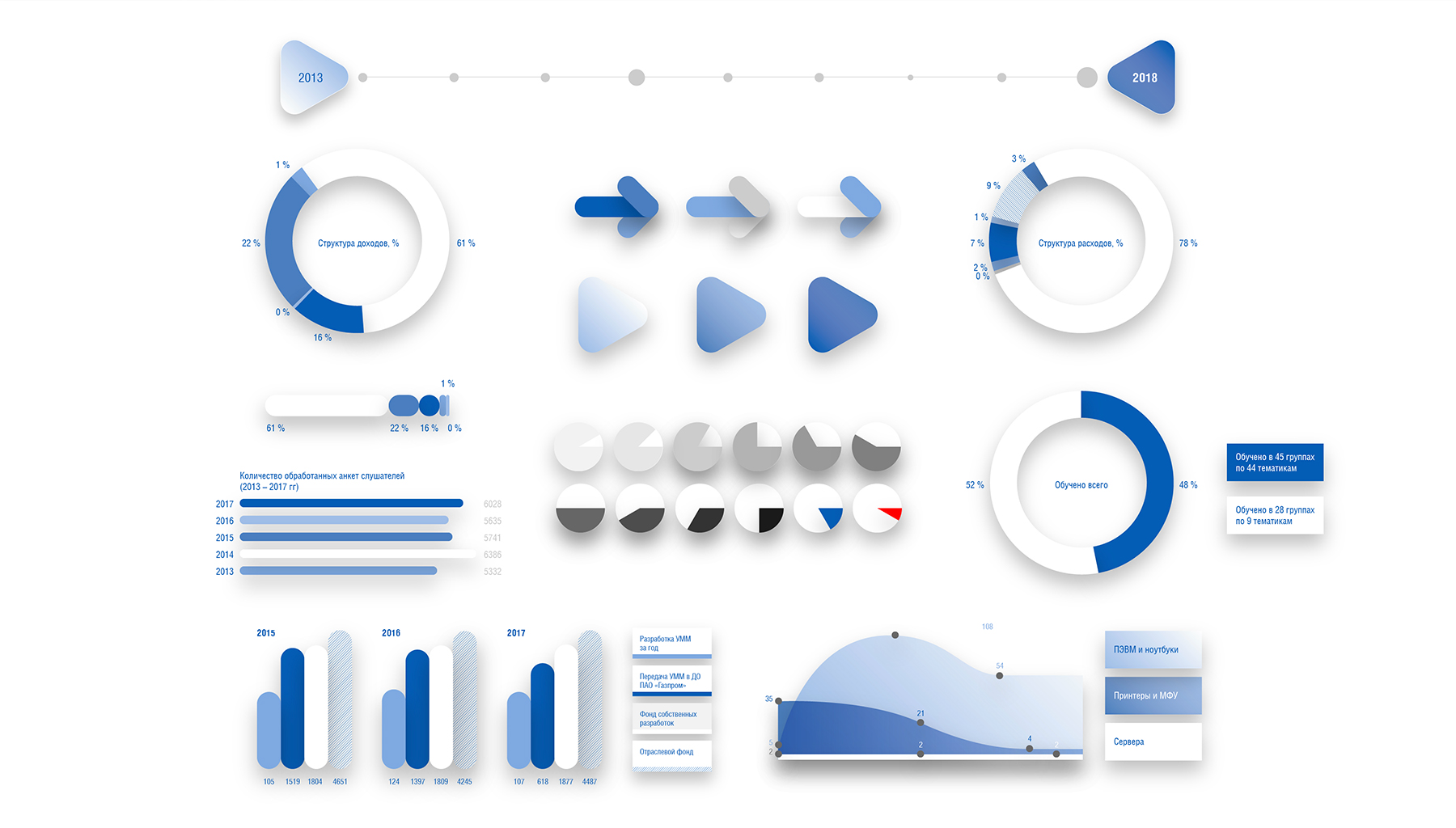

Структура собственного капитала

| Российская Федерация в лице Федерального агентства по управлению государственным имуществом ,% | РОСНЕФТЕГАЗ *,% | Росгазификация *,% | Держатели АДР,% | Прочие зарегистрированные лица,% | |

|---|---|---|---|---|---|

31 декабря 2020 г. | 38.37 | 10,97 | 0,89 | 16,71 | 33,06 |

| 31 декабря 2019 г. | 38,37 | 10,97 | 0,89 | 19,70 | 30,07 |

| 31 декабря 2018 г. | 38,37 | 10,97 | 0,89 | 24,13 | 25,64 |

| 31 декабря 2017 г. | 38,37 | 10.97 | 0,89 | 25,20 | 24,57 |

| 31 декабря 2016 г. | 38,37 | 10,97 | 0,89 | 26,86 | 22,91 |

| 31 декабря 2015 г. | 38,37 | 10,97 | 0,89 | 27,83 | 21,94 |

* Компании, контролируемые Правительством РФ

| Доля акций, контролируемых Российской Федерацией,% * | Держатели АДР,% | Прочие зарегистрированные лица,% | |

|---|---|---|---|

| 2020 | 50. 23 23 | 16,71 | 33,06 |

| 2019 | 50,23 | 19,70 | 30,07 |

| 2018 | 50,232 | 24,125 | 25,643 |

| 2017 | 50,232 | 25.204 | 24,564 |

| 2016 | 50,232 | 26,864 | 22,904 |

| 2015 | 50.232 | 27,831 | 21,937 |

| 2014 | 50,232 | 28,053 | 21,715 |

| 2013 | 50,232 | 25,780 | 23,988 |

| 2012 | 50.002 | 26,955 | 23,043 |

| 2011 | 50.002 | 28,350 | 21,648 |

| 2010 | 50.002 | 27,570 | 22,428 |

| 2009 | 50.002 | 24,350 | 25,648 |

| 2008 | 50.002 | 22,150 | 27,848 |

| 2007 | 50. 002 002 | 21.020 | 28,978 |

| 2006 | 50.002 | 13,200 | 36,798 |

* Рассчитано прямым сложением

| Доля акций, контролируемых Российской Федерацией,% | Российские юридические лица,% | Российских физлиц,% | Нерезиденты,% | |

|---|---|---|---|---|

| 2005 | 50.002 | 29,482 | 13,068 | 7,448 |

| 2004 | 38,37 | 36,81 | 13,32 | 11,50 |

| 2003 | 38,37 | 36,1 | 14,03 | 11,50 |

| 2002 | 38,37 | 35,07 | 15,06 | 11,50 |

| 2001 | 38.37 | 34,06 | 16,07 | 11,50 |

| 2000 | 38,37 | 33,64 | 17,68 | 10,31 |

| 1999 | 38,37 | 31,53 | 19,79 | 10,31 |

| 1998 | 38,37 | 36,32 | 20,83 | 4,48 |

| 1997 | 40. 87 87 | 35,30 | 21,85 | 1,98 |

| 1996 | 40,87 | 26,82 | 30,33 | 1,98 |

Привилегированных акций нет.

Особого права на участие в управлении Газпромом (золотая акция) у Российской Федерации нет.

Акций Газпрома, права собственности которых переходят к Компании, отсутствуют.

О Газпром

«Газпром» преследует стратегическую цель — занять лидирующие позиции среди мировых энергетических компаний

Газпром — глобальная энергетическая компания, специализирующаяся на геологоразведке, добыче, транспортировке, хранении, переработке и реализации газа, газового конденсата и нефти, продаже газа в качестве моторного топлива, а также производстве и сбыте тепловой и электрической энергии.

Что такое природный газ

«Газпром» видит свою миссию в обеспечении надежных, эффективных и сбалансированных поставок природного газа, других энергоресурсов и их производных потребителям.

Стратегическая цель «Газпрома» — укрепить лидирующие позиции среди мировых энергетических компаний за счет диверсификации рынков сбыта, обеспечения энергетической безопасности и устойчивого развития, повышения операционной эффективности и реализации своего научно-технического потенциала.

«Газпром» обладает крупнейшими в мире запасами природного газа.Доля Компании в мировых и российских запасах газа составляет 16 и 71% соответственно.

Как ведущий производитель газа в мире, «Газпром» обеспечивает 12% мировой добычи газа и 68% внутренней добычи газа. В настоящее время Компания активно реализует масштабные проекты по освоению газа на полуострове Ямал, арктическом шельфе, Восточной Сибири и Дальнем Востоке России, а также ряд проектов по разведке и добыче углеводородов за рубежом.

«Газпром» — надежный поставщик газа российским и зарубежным потребителям. Компания владеет крупнейшей в мире газотранспортной системой, общая протяженность которой в границах России составляет 175,2 тысячи километров. «Газпром» продает более половины своего газа российским потребителям и экспортирует газ в более чем 30 стран на территории бывшего Советского Союза и за его пределами.

«Газпром» продает более половины своего газа российским потребителям и экспортирует газ в более чем 30 стран на территории бывшего Советского Союза и за его пределами.

«Газпром» — один из крупнейших производителей и экспортеров сжиженного природного газа (СПГ) в России. Компания успешно расширяет продажи СПГ в рамках существующего проекта «Сахалин-2» и реализует новые инициативы, чтобы существенно укрепить свои позиции на быстрорастущем мировом рынке СПГ.

«Газпром» входит в четверку крупнейших производителей нефти в Российской Федерации. Компания также владеет крупными генерирующими активами, которые составляют около 16% от общей установленной мощности национальной энергосистемы. Кроме того, Компания занимает первое место в России по выработке тепловой энергии.

«Газпром» — образец эффективности использования зеленых технологий на всей производственной цепочке. Компания имеет самый низкий углеродный след среди крупных нефтегазовых компаний.

Название компании

Полное наименование — Публичное акционерное общество «Газпром».

Сокращенное фирменное наименование — Газпром.

Правовая информация

Свидетельство о государственной регистрации № 022.726

(выдано Московской регистрационной палатой 25 февраля 1993 г.) Основной государственный регистрационный номер (ОГРН) — 1027700070518

Идентификационный номер налогоплательщика (ИНН) — 7736050003

Код причины постановки на учет (КПП) — 997250001

Российская национальная классификация муниципальных образований (ОКТМО) — 45

«Газпром экспорт» начал поставки газа немецкой компании OMV в рамках долгосрочной сделки

ОсобенностиНовый контракт заключен в конце октября: Газпром экспорт

«Доказывает» востребованность газа Газпрома в Европе: Бурмистрова

OMV уже заключила долгосрочную сделку на поставку в Австрию

Лондон —

«Газпром экспорт» начал поставки газа торговому подразделению австрийской OMV для поставок на рынок Германии в соответствии с новым долгосрочным контрактом, сообщила российская компания 12 декабря. 2.

2.

Не зарегистрированы?

Получайте ежедневные оповещения по электронной почте, заметки для подписчиков и персонализируйте свой опыт.

Зарегистрируйтесь сейчасOMV уже имеет долгосрочный контракт на импорт российского газа с «Газпромом» на 6 млрд кубометров в год для поставок в Австрию до 2040 года.

Новое соглашение о поставках российского газа в Германию было подписано в конце октября, говорится в кратком сообщении «Газпром экспорта».

«1 декабря« Газпром экспорт »начал поставки газа на рынок Германии для OMV Gas Marketing & Trading», — говорится в сообщении.

«Этот новый долгосрочный контракт доказывает, что российский трубопроводный газ будет оставаться востребованным в Европе на долгие годы», — заявила генеральный директор «Газпром экспорта» Елена Бурмистрова.

«Мы рады, что OMV будет работать на крупнейшем газовом рынке Европы в Германии с газом Газпрома», — сказала Бурмистрова.

Неясно, сколько газа и на какой срок OMV согласилась покупать газ у «Газпром экспорта» для поставки в Германию.

OMV в ответ на запрос S&P Global Platts о комментариях заявила: «Мы можем подтвердить наличие нового контракта на поставку, но не раскрываем никаких деталей».

Пресс-секретарь «Газпром экспорта» также отказалась сообщить подробности.

OMV — один из ключевых европейских партнеров «Газпрома». Он ведет активную деятельность в сфере разведки и добычи в России вместе с «Газпромом» и участвует в финансировании почти завершенного газопровода «Северный поток-2», ведущего в Германию, мощностью 55 млрд куб. М в год.

То, что в 2018 году он продлил до 2040 года долгосрочный контракт с Газпромом, стал признаком тесных отношений между компаниями.

Контракт, подписанный в 2006 году с дочерней компанией OMV, Econgas, который был полностью консолидирован OMV в 2015 году, должен был истечь в 2028 году.

Выход «Газпрома» на европейский рынок переработки и сбыта продукции

Содержание

1 Введение

1.![]() 1 Предисловие и мотивация