Где лучше рефинансировать кредит: Рефинансирование кредитов по двум документам

Рефинансирование кредита от 4,9% — предложения банков в Москве, где выгоднее сделать рефинансирование в 2021 году

Иван Блинов Автор Выберу.ру, [email protected] Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые картыНикто не застрахован от материальных проблем, но самая большая финансовая нагрузка ложится на плечи физических лиц, у которых есть долговые обязательства. Потеря работы, отсутствие стабильности, платежи по ссудам в других банках – все эти факторы могут привести к неблагоприятным последствиям. И если клиент осознает, что погашение задолженности становится для него проблемой, имеет смысл произвести рефинансирование кредита (или перекредитование).

Процесс переоформления в рамках этой программы практически такой же, как и процедура оформления обычной потребительской ссуды наличными или на карту. Отличаться будет лишь перечень документов. Чтобы рефинансировать задолженность, потребуется расширенный пакет бумаг. Зато обеспечение (залог и поручительство физических лиц) в большинстве кредитных компаний не нужно.

Отличаться будет лишь перечень документов. Чтобы рефинансировать задолженность, потребуется расширенный пакет бумаг. Зато обеспечение (залог и поручительство физических лиц) в большинстве кредитных компаний не нужно.

Чтобы сэкономить время на поиск подходящей программы рефинансирования под более низкий процент, воспользуйтесь порталом Выберу.ру. На текущей странице представлены продукты от всех банков в Москве в этом году в режиме онлайн. Сравните условия, воспользовавшись информацией, приведенной в карточке каждого продукта:

- Возможные суммы,

- Сроки,

- Процентная ставка,

- Основные требования к клиенту.

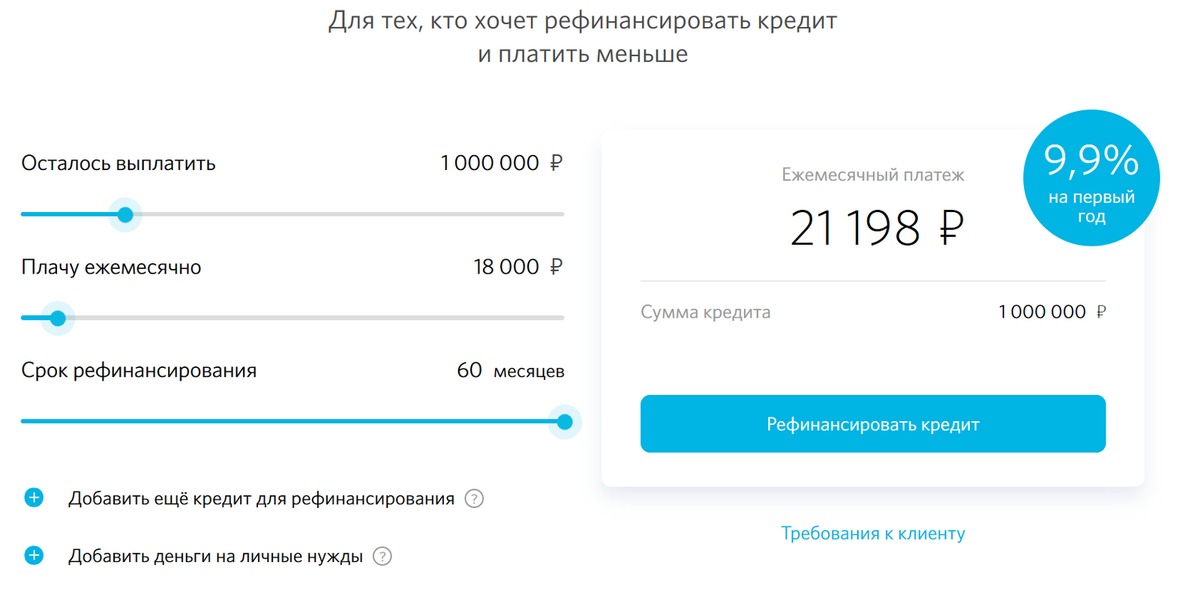

Выбрав подходящее предложение, вы можете рассчитать на удобном онлайн-калькуляторе сумму переплаты и примерный размер ежемесячных платежей. Если результат вас устраивает – отправляйте заявку.

Если крупные компании вам отказали, не стоит отчаиваться, поскольку есть организации, готовые рефинансировать займ даже у проблемных клиентов.

- предоставить в залог ликвидное имущество;

- привлечь поручителей;

- открыть вклад в той организации, где планируется оформить рефинансирование кредита;

- предоставить справки, подтверждающие платежеспособность соискателя;

- исправить КИ.

Остались вопросы?

Рефинансирование – что это такое?

Под рефинансированием кредита подразумевается заключение финансовой сделки с банком на новых условиях, в результате чего заемщик получает возможность погасить действующую ссуду и улучшить условия кредитования (уменьшить процентную ставку, продлить срок действия договора и др.).

Важная информация: за рефинансированием кредитов можно обращаться как в «родной» банк, так и в другие финансовые учреждения. Однако прежде чем заключать новое соглашение в рамках потребительского кредитования, нужно хорошо изучить условия предлагаемых программ и сделать расчеты.

В чем выгода рефинансирования для банков?

Перекредитование является выгодным не только для клиентов. Финансовые учреждения таким способом увеличивают свои кредитные портфели. Но предложения о заключении договоров рефинансирования доступны только клиентам с положительной деловой репутацией.

Какие потребуются документы?

Чтобы рефинансировать текущий долг, потенциальный заемщик должен собрать комплект бумаг согласно перечню:

- данные по текущему кредиту;

- документы для проведения идентификации;

- документы, подтверждающие занятость и платежеспособность.

На каких условиях выполняется рефинансирование кредитов других банков?

Анализ предложений на финансовом рынке показывает, что рефинансирование кредитов осуществляется на долгосрочной основе. Максимальный период, на который можно взять новую ссуду, составляет 7 лет. Годовые ставки по программам перекредитования в различных учреждениях колеблются в пределах от 4,9% до 25%. Сделки заключаются при наличии стандартного пакета документов. Подать заявку на переоформление можно даже онлайн.

Максимальный период, на который можно взять новую ссуду, составляет 7 лет. Годовые ставки по программам перекредитования в различных учреждениях колеблются в пределах от 4,9% до 25%. Сделки заключаются при наличии стандартного пакета документов. Подать заявку на переоформление можно даже онлайн.

Рефинансирование – очень удобный банковский инструмент. Благодаря этой процедуре можно оформить кредит на измененных условиях, не допустив появления просроченной задолженности. А это выгодно и для заемщика, и для финансового учреждения.

Рефинансирование кредита, рефинансирование кредитов полученных в других банках

Рефинансирование кредитов, полученных в других банках

Рефинансирование кредита — повторное заключение договора с банком для погашения ранее полученного кредита. Услуга позволяет снизить процентные ставки, выбрать более выгодные условия. Обычно подобный банковский продукт распространяется на большие суммы задолженности.

Преимущества рефинансирования кредита

Заключение нового договора позволяет:

- увеличить период возврата;

- объединить несколько кредитов в одном;

- уменьшить финансовую нагрузку.

В Беларуси рефинансирование кредитов, полученных в других банках, часто направлен на уменьшение процентных ставок. Оно позволяет уменьшить платежи не только в рамках потребительских видов, но и при оформлении кредита на недвижимость.

Условия, на которых можно рефинансировать кредит

Банки Беларуси готовы предложить более выгодные условия тем, кто не имеет просрочек платежей. Клиент должен соответствовать всем требованиям банка. К ним относится:

- отсутствие возрастных ограничений;

- наличие гражданства и регистрации;

- официальное место работы с возможностью предоставления информации о стаже;

- подтвержденный уровень дохода;

- положительная кредитная история.

Перекредитование возможно, если до окончания срока действия договора осталось больше трех месяцев, ранее кредит не был пролонгирован или реструктурирован. Если хотите выбрать лучшие условия, то лучше всего проводить операцию через рефинансирующий банк.

Как выбрать и оформить перекредитование?

Финансовые учреждения заинтересованы в новых пользователях услуг. Поэтому рефинансировать кредит при соблюдении всех условий несложно. На нашем сайте вы можете найти лучшие предложения, позволяющие оформить новый договор с низкими ставками и увеличенными сроками.

Поэтому рефинансировать кредит при соблюдении всех условий несложно. На нашем сайте вы можете найти лучшие предложения, позволяющие оформить новый договор с низкими ставками и увеличенными сроками.

На сайте предложен перечень всех банков, которые могут предложить выгодные условия. Пользователи могут найти наиболее подходящее для себя решение, произвести подсчеты с указанием различных условий.

Рефинансирование ипотечных кредитов — Ак Барс Банк

Объект недвижимости в виде отдельно стоящего жилого дома (коттеджа для постоянного проживания)/таунхауса (дома блокированной застройки) должен соответствовать следующим требованиям:

— Расположен в городах нахождения территориальных подразделений ПАО «АК БАРС» БАНК (либо ближайших населенных пунктах, расположенных на расстоянии не более 100 км от них, для Южного Регионального центра — не более 300 км)

— Находиться в населенном пункте, на территории которого располагаются иные дома (индивидуальные, многоквартирные), пригодные для проживания

— Иметь подъездную дорогу, обеспечивающую круглогодичный подъезд к земельному участку, на котором располагается отдельно стоящий жилой дом (коттедж для постоянного проживания)

— Передаваться в залог только одновременно с земельным участком, на котором он расположен

— Каждый блок жилого дома блокированной застройки должен быть расположен на отдельном земельном участке, сформированном непосредственно для его использования.

— Иметь цементный, железобетонный, каменный или кирпичный фундамент

— Быть капитальным (пригодным для круглогодичного проживания) и иметь в удовлетворительном состоянии основные конструктивные элементы (фундамент, стены, перекрытия/крыша), окна, двери и инженерное оборудование, необходимое для нормального функционирования здания

— Процент износа не более 50 % (и не более 40 % в случае, если, стены Объекта недвижимости выполнены с использованием деревянных материалов

— Иметь постоянное электроснабжение от внешнего источника

— Иметь систему канализации (в том числе автономную), а также санузел внутри здания1

— Быть обеспеченным системой газового или электрического отопления (Объекты недвижимости только с печным отоплением в обеспечение по ипотечному кредиту не принимаются, если таковое является основным источником отопления)1

— Иметь систему холодного водоснабжения (в том числе автономную)1

Рефинансирование кредита — с чего начать и чем закончить

Фото: Pexels с сайта PixabayРефинансирование кредита (кредитов) — это получение нового кредита на более выгодных условиях для погашения предыдущего.

Рефинансирование как оно есть

Распространенный случай, когда есть 3 и более кредита с погашением в разные даты и разными суммами, немудрено запутаться и пропустить платеж, что негативно скажется на кредитной истории и повлечет за собой штраф.

В такой ситуации гораздо более рациональным будет взять кредит объемом в непогашенную сумму задолженности, перекрыть многочисленные кредиты и обслуживать этот единственный.

Как правило, банки предлагают специальный финансовый продукт, который так и называется — рефинансирование. Условия по нему гораздо более приемлемые, чем у имеющихся займов. При рефинансировании не имеет значения, в каких банках получены перекрываемые кредиты.

Рефинансирование в «своем» банке

Гораздо реже доступен вариант рефинансирования кредитов в том же банке, где получены предыдущие займы. В этом случае банк чаще всего предлагает программу рефинансирования, которая представляет собой уменьшение суммы ежемесячного платежа за счет увеличения срока погашения и, как следствие, стоимости его обслуживания.

Рефинансирование не является обязательством со стороны банка, поэтому решение является результатом переговорного процесса, в ходе которого ваша задача — предоставить как можно больше надежных доказательств изменившейся ситуации с доходами, а не «качать права».

Рефинансирование у конкурента

Сторонний банк охотнее выдаст кредит на рефинансирование — ведь таким образом он перехватит клиента у банка-конкурента. К подобного рода заемщикам есть ряд стандартных требований:

- возраст от 18 до 70 лет;

- гражданство РФ;

- постоянный источник дохода;

- регистрация или место проживания в регионе предоставления кредита;

- хорошая кредитная история.

Рефинансирование от BankNN

Сравните условия разных банков

ПосмотретьЧто можно рефинансировать

Рефинансированию подлежат буквально любые виды кредитов:

- банковские кредиты наличными;

- кредитные карты;

- микрозаймы в МФО;

- ломбардные кредиты;

- товарные и POS-займы;

- обеспеченные ссуды;

- ипотека любого типа.

Как правило, финансовые организации рефинансируют не больше пяти задолженностей. Отсутствие просроченных платежей будет вам в плюс. За рефинансированием лучше обращаться до споров и конфликтов, грозящих судебными разбирательствами. Иногда рефинансирование сопровождается кредитными каникулами, но они не являются неотъемлемой опцией.

Фото: Nattanan Kanchanaprat с сайта PixabayКогда пора обращаться за рефинансированием?

Универсальной формулы, позволяющей предсказать день «Ч» для рефинансирования, не существует. Если доходы снизились или есть такая вероятность, то вам, очевидно, сложнее будет выплачивать всю сумму обязательств в полном объеме и в срок. Следовательно, стоит обратиться за рефинансированием. Наличие нескольких кредитов независимо от их вида — также повод попробовать получить рефинансирование. Нужно сработать на опережение, когда ситуация ещё не стала критической, но близка к этому.

Если доходы снизились или есть такая вероятность, то вам, очевидно, сложнее будет выплачивать всю сумму обязательств в полном объеме и в срок. Следовательно, стоит обратиться за рефинансированием. Наличие нескольких кредитов независимо от их вида — также повод попробовать получить рефинансирование. Нужно сработать на опережение, когда ситуация ещё не стала критической, но близка к этому.

Что может предложить банк

В случае с ипотекой есть смысл поинтересоваться в вашем банке, если ли возможность снизить ставку. Это будет не рефинансирование, а именно снижение ставки — такой вариант потребует минимума документов и упростит саму процедуру. Снижение ставки доступно несколько раз, особенно, если банк сам снижает ставку по ипотеке вслед за ключевой ставкой Банка России и рыночной конъюнктурой.

Хочу ставку ниже!

Готов заполнить заявку в банки

ЗаполнитьПри рефинансировании возможен вариант, когда банк предложит, не снижая размер платежа, получить наличными разницу, образовавшуюся в результате снижения ставки по кредиту. Это заманчиво, но подумайте, что для вас важнее: снизить нагрузку на семейный бюджет за счет уменьшения размера ежемесячного платежа или получить один раз некую сумму с риском потратить ее на незапланированные покупки. Так уж работает человеческая психология — внезапно появившиеся деньги воспринимаются как подарок, так как для их получения не приложено усилий.

Это заманчиво, но подумайте, что для вас важнее: снизить нагрузку на семейный бюджет за счет уменьшения размера ежемесячного платежа или получить один раз некую сумму с риском потратить ее на незапланированные покупки. Так уж работает человеческая психология — внезапно появившиеся деньги воспринимаются как подарок, так как для их получения не приложено усилий.

Для оформления договора рефинансирования вам понадобятся:

- заполненная анкета;

- паспорт;

- копия трудовой книжки, заверенная работодателем, или выписка из трудового договора;

- справка о доходах по форме 2-НДФЛ или по форме банка;

- кредитный договор, который вы хотите рефинансировать;

- справка (выдается специалистом банка, в котором вы оформили кредит ранее) с указанием личных и контактных данных заемщика, номером счета, суммой кредита, ставкой и размером ежемесячного платежа, остатком на момент выдачи справки, наличием штрафов, просрочек, обязательным указанием полных реквизитов банка-кредитора и его отделения.

оформить рефинансирование ипотечного кредита других банков

Документы для рефинансирования ипотекиСокращенный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

При получении кредита по одному документу (паспорту) – процентная ставка выше базовой величины на 1%.

Полный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

Документы, подтверждающие доход:

Для наемных сотрудников:

справка с портала Госуслуг, которая формируется всего в один клик и отправляется на электронный адрес банка. В этом случае нет необходимости предоставлять 2-НДФЛ и копию трудовой книжки. Если вы не зарегистрированы на портале Госуслуги – наш менеджер поможет быстро пройти регистрацию.

Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, или

Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, илисправка за 12 месяцев: 2-НДФЛ или по форме банка

Для собственников бизнеса и индивидуальных предпринимателей:

- налоговые декларации, в зависимости от системы налогообложения установленные законодательством, и управленческая отчетность

Документы, подтверждающие трудоустройство:

копия трудовой книжки, заверенная работодателем (все заполненные страницы), для военнослужащих — справка по установленной форме

Документы по кредиту:

Документы по действующему кредиту

Справка из банка — залогодержателя об отсутствии просроченной задолженности по действующему кредиту, который будет погашаться за счет средств Банка, а при наличии иных кредитов — и по иным кредитам – предоставляется при отсутствии информации в Бюро кредитных историй;

Справка из банка-залогодержателя об остатке ссудной задолженности по действующему ипотечному кредиту;

При рефинансировании действующего кредита, предоставленного на цели приобретения/строительства иного объекта под залог имеющейся(ихся) квартиры/апартаментов, подтверждением целевого использования кредитных средств по действующему кредиту будут являться полученные Банком сведения из ЕГРН либо свидетельство о праве собственности на недвижимое имущество, приобретенное за счет кредитных средств по действующему кредиту и указанному в первичном КД;

При рефинансировании ранее рефинансированного кредита необходимо предоставление всех кредитных договоров, включая первоначальный

Кредит на рефинансирование

В соответствии с требованиями Федерального закона от 27.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах. Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

Отзывы о рефинансировании кредитов в Сбербанке 2021

Клиент Оценка: 1

Пришлось подавать на реструктуризацию. На 12 месяцев платить только процент это около 10000, а платил 49000. Пришлось согласится на их условия, что после истечения 12 месяцев придётся платить почти 70000.Видят что безвыходное положение.

Рефинансирование кредита

Пришлось подавать на реструктуризацию. Потерял работу. На 12 месяцев платить только процент это около 10000, а платил 49000. Пришлось согласится на их условия, что после истечения 12 месяцев придётся платить почти 70000. А иначе никак. Видят что безвыходное положение. *****!!!

19 февраля 2020, 17:52

Когда рефинансировать ипотеку: сейчас хорошее время?

Нажмите, чтобы узнать, как COVID-19 может повлиять на покупку ипотечного кредита

Из-за пандемии коронавируса получение ипотеки может оказаться сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс. Кроме того, некоторые кредиторы увеличили свои комиссии, скорректировали свои минимально необходимые кредитные баллы или временно приостановили действие определенных кредитных продуктов. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке.Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс. Кроме того, некоторые кредиторы увеличили свои комиссии, скорректировали свои минимально необходимые кредитные баллы или временно приостановили действие определенных кредитных продуктов. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке.Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Учитывая, что ставки по ипотеке близки к дну, самое время рефинансировать ипотеку, не так ли? Конечно, во многих случаях нет сомнений.

По данным сентябрьского опроса NerdWallet, проведенного онлайн-изданием The Harris Poll среди 1413 домовладельцев в США, 17% домовладельцев в США, имеющих ипотеку на свое основное место жительства, рефинансировали в 2020 году. По данным опроса, почти треть (31%) домовладельцев, имеющих ипотеку на свое основное место жительства, заявили, что рассматривают возможность рефинансирования в течение следующих 12 месяцев.

Чтобы понять, подходящее ли время для рефинансирования, сначала определите, как долго вы планируете оставаться дома, подумайте о своих финансовых целях и узнайте свой кредитный рейтинг. Все эти вещи, наряду с текущими процентными ставками рефинансирования, должны сыграть роль в вашем решении о том, нужно ли — и когда — рефинансировать.

Когда имеет смысл рефинансировать?

Обычно люди начинают думать о рефинансировании, когда замечают, что ставки по ипотеке падают ниже их текущей ставки по ссуде.Но есть и другие веские причины для рефинансирования:

Если вы хотите погасить ссуду быстрее и в более короткие сроки.

Вы приобрели достаточно капитала в своем доме для рефинансирования ссуды без ипотечного страхования.

Что такое хорошая ставка по ипотеке?

Когда Федеральная резервная система снижает краткосрочные процентные ставки, многие люди ожидают, что за ними последуют ипотечные ставки. Но ипотечные ставки не всегда идут в ногу с краткосрочными ставками.

Но ипотечные ставки не всегда идут в ногу с краткосрочными ставками.

Не зацикливайтесь на низкой ипотечной ставке, о которой вы читаете или видите в рекламе. Ставки рефинансирования ипотеки меняются в течение дня, каждый день. И ставка, которую вы указали, может быть выше или ниже ставки, опубликованной в любой момент времени.

Ваша ставка рефинансирования ипотеки в первую очередь зависит от вашего кредитного рейтинга и собственного капитала вашего дома.

У вас больше шансов получить конкурентоспособную ставку, если ваш кредитный рейтинг хороший и у вас есть доказательства стабильного дохода.

Стоит ли рефинансировать под полпроцента?

Часто цитируемое эмпирическое правило гласит, что если ипотечные ставки ниже вашей текущей ставки на 1% или более, хорошей идеей может быть рефинансирование. Но это традиционное мышление, например, когда вы говорите, что вам нужен 20% первоначальный взнос для покупки дома. Такие широкие обобщения часто не подходят для решений с большими деньгами. Возможно, даже имеет смысл улучшить вашу скорость на полбалла.

Возможно, даже имеет смысл улучшить вашу скорость на полбалла.

Чтобы рассчитать свою потенциальную экономию, вам нужно будет сложить затраты на рефинансирование, такие как оценка, проверка кредитоспособности, комиссия за оформление и закрытие сделки. Также проверьте, не грозит ли вам штраф за досрочное погашение текущего кредита. Затем, когда вы узнаете, на какую процентную ставку вы можете претендовать по новому займу, вы сможете рассчитать свой новый ежемесячный платеж и посмотреть, сколько вы сэкономите каждый месяц.

Вам также следует подумать, есть ли у вас в доме хотя бы 20% капитала — разница между его рыночной стоимостью и вашей задолженностью. Проверьте стоимость недвижимости в вашем районе, чтобы определить, сколько сейчас может быть оценен ваш дом, или проконсультируйтесь с местным агентом по недвижимости.

Хотите рефинансировать ипотеку?

Рефинансирование ипотеки может быть отличным способом сэкономить. С помощью NerdWallet вы можете легко отслеживать стоимость своего дома и посмотреть, сможете ли вы сэкономить за счет рефинансирования.

Собственный капитал имеет значение, потому что кредиторы обычно требуют ипотечного страхования, если ваш капитал составляет менее 20%. Он защищает их финансовые интересы в случае вашего дефолта. Страхование ипотеки стоит недешево, и оно встроено в ваш ежемесячный платеж, поэтому не забудьте включить его в расчет потенциальной экономии на рефинансировании.

Когда у вас будет хорошее представление о затратах на рефинансирование, вы можете сравнить свой «общий» ежемесячный платеж с тем, что вы платите в настоящее время.

Достаточно ли сбережений для окупаемости рефинансирования?

В среднем вы потратите от 2% до 5% суммы кредита на закрытие расходов, поэтому вы хотите выяснить, сколько времени потребуется ежемесячной экономии, чтобы окупить эти затраты.Это часто называют «точкой безубыточности» рефинансирования ипотеки. Например, если ваш ежемесячный платеж упадет на 100 долларов, потребуется 30 месяцев, чтобы окупиться на сумму 3000 долларов в связи с заключительными затратами. Если вы переедете в течение этих 30 месяцев, вы потеряете деньги из-за рефинансирования.

Подумайте, будет ли ваш нынешний дом соответствовать вашему образу жизни в будущем. Если вы близки к тому, чтобы создать семью или у вас пустое гнездо, и вы рефинансируете сейчас, есть шанс, что вы не останетесь в своем доме достаточно долго, чтобы окупить расходы.

Домовладельцы, которые уже выплатили значительную сумму основного долга, также должны хорошо подумать, прежде чем переходить к рефинансированию.

«Вы можете снизить ставку по ипотеке, снизить платеж и сэкономить большие проценты, не продлив срок кредита».

Если у вас уже 10 или более лет ссуды, рефинансирование до новой 30-летней или даже 20-летней ссуды — даже если это значительно снижает вашу ставку — снижает процентные расходы. Это потому, что процентные платежи вносятся заранее; чем дольше вы платите по ипотеке, тем больше каждый платеж идет в счет основной суммы долга, а не процентов.

Попросите своего кредитора оценить срок ссуды, равный количеству лет, оставшихся у вас по текущей ипотеке. Вы можете снизить ставку по ипотеке, снизить платеж и сэкономить много процентов, не продлив срок кредита.

Не пора ли сменить вид кредита, который у меня есть?

Сделайте прогноз относительно того, как долго вы останетесь в своем нынешнем доме, а затем подумайте о деталях вашей текущей ипотеки. То, как эти факторы влияют друг на друга, может иметь значение при принятии решения о рефинансировании.

Допустим, вы купили дом по ипотеке с регулируемой процентной ставкой на начальный срок в пять лет под 3%. Вы планируете оставаться на месте еще несколько лет. Если вы приближаетесь к тому времени, когда регулируемая ставка может измениться и подняться выше, вы можете получить выгоду от рефинансирования ипотечного кредита с фиксированной ставкой, чтобы получить процентную ставку, которая не будет колебаться.

Или, если вы знаете, что переедете через несколько лет, рефинансирование в ARM из долгосрочной фиксированной ссуды может помочь вам сэкономить деньги, потому что кредиторы обычно предлагают более низкие процентные ставки по этим ссудам.

Что изменилось с момента закрытия вашего последнего кредита?

Улучшился ли ваш кредитный рейтинг и история платежей с момента получения ипотеки? Если это так, вы можете претендовать на более высокую процентную ставку по рефинансированию, что поможет вам сэкономить больше в месяц и быстрее окупиться.

С другой стороны, тяжелый финансовый кризис (или два) может серьезно сказаться на вашем кредите, и это повлияет на вашу способность претендовать на ссуду рефинансирования и получить хорошую ставку. Если вы опоздали с оплатой кредитной картой, купили новую машину или взяли студенческую ссуду, ваш кредитный рейтинг может быть ниже, чем на момент получения первоначальной ипотечной ссуды.Перед рефинансированием вы, возможно, захотите немного починить кредит.

Это может включать ожидание подачи заявки на рефинансирование до тех пор, пока не будет уменьшена часть долга, проверка отсутствия ошибок в вашем кредитном отчете и обеспечение восстановления вашей кредитной истории с течением времени периода своевременных выплат.

Или, когда вы определяете, сколько вы платите кредитной картой и другим долгом с высоким процентом каждый месяц, вы можете обнаружить, что деньги, которые вы потратите на закрытие расходов, лучше потратить на оплату этих счетов, а не на рефинансирование вашего дома.

Экономия денег на ипотеке помогает вам увеличить свое богатство. Если сейчас не лучшее время для рефинансирования, продолжайте получать текущие выплаты по ипотеке и улучшать свой кредит, чтобы быть готовыми нанести удар, когда придет время.

методология

Этот опрос был проведен онлайн-опросом Harris Poll от имени NerdWallet в США с 8 по 10 сентября 2020 года среди 1413 домовладельцев в США в возрасте от 18 лет и старше. Этот онлайн-опрос не основан на вероятностной выборке, поэтому расчет теоретической ошибки выборки невозможен.Для получения полной методологии обследования, включая взвешивающие переменные и размеры подгруппы, свяжитесь с Анной Палаги по телефону [адрес электронной почты]

Как рефинансировать ипотечный кредит

Определение рефинансирования ипотеки

Рефинансирование ипотеки заменяет текущий жилищный кредит новым один. Часто люди осуществляют рефинансирование, чтобы снизить процентную ставку, сократить ежемесячные платежи или использовать капитал своего дома. Другие рефинансируют дом, чтобы быстрее выплатить ссуду, избавиться от ипотечного страхования FHA или перейти с ссуды с регулируемой ставкой на ссуду с фиксированной ставкой.

Давайте рассмотрим некоторые важные начальные аспекты рефинансирования ипотеки, а затем рассмотрим этот процесс шаг за шагом.

Нажмите, чтобы узнать, как COVID-19 может повлиять на рефинансирование

Из-за пандемии коронавируса рефинансирование ипотеки может оказаться сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс. Кроме того, некоторые кредиторы увеличили свои комиссии или временно приостановили действие определенных продуктов рефинансирования.Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Как работает рефинансирование?

Когда вы покупаете дом, вы получаете ипотечный кредит на его оплату. Деньги уходят домой продавцу. При рефинансировании дома вы получаете новую ипотеку. Вместо того, чтобы обращаться к продавцу дома, новая ипотека выплачивает остаток старой ипотечной ссуды.

Для рефинансирования ипотеки необходимо, чтобы вы соответствовали требованиям для получения ссуды, так же как вы должны были соответствовать требованиям кредитора для первоначальной ипотеки. Вы подаете заявку, проходите процесс андеррайтинга и переходите к закрытию, как и при покупке дома.

Почему и когда вам следует рефинансировать дом

Прежде чем начать, подумайте, почему вы хотите рефинансировать свой жилищный заем. Ваша цель будет определять процесс рефинансирования ипотеки с самого начала.

Уменьшить ежемесячный платеж.Если ваша цель — платить меньше каждый месяц, вы можете рефинансировать ссуду с более низкой процентной ставкой. Еще один способ уменьшить ежемесячный платеж — продлить срок кредита, скажем, с 15 лет до 30. Недостатком продления срока является то, что вы платите больше процентов в долгосрочной перспективе.

Получите капитал. Когда вы рефинансируете ссуду, превышающую вашу задолженность по текущей ссуде, кредитор выдает вам чек на разницу. Это называется рефинансированием с выплатой наличных. Люди часто получают рефинансирование с выплатой наличных и более низкую процентную ставку одновременно.

Погасите кредит быстрее. При рефинансировании с 30-летней ипотечной ссуды на 15-летнюю ссуду вы выплачиваете ссуду вдвое быстрее. В результате вы платите меньше процентов в течение срока кредита. У 15-летней ипотеки есть свои плюсы и минусы. Одним из недостатков является то, что ежемесячные платежи обычно растут.

Избавьтесь от ипотечного страхования FHA. Частное ипотечное страхование по обычным жилищным ссудам может быть отменено, но страховой взнос Федерального жилищного управления, который вы платите по ссудам FHA, во многих случаях не может.Единственный способ избавиться от взносов по ипотечному страхованию FHA — это продать дом или рефинансировать ссуду, когда вы накопите достаточно капитала. Оцените стоимость дома, затем вычтите остаток по ипотеке, чтобы рассчитать собственный капитал.

Перейти с ссуды с регулируемой ставкой на ссуду с фиксированной ставкой. Процентные ставки по ипотечным кредитам с регулируемой процентной ставкой могут со временем расти. Ссуды с фиксированной ставкой остаются прежними. Рефинансирование из ARM в ссуду с фиксированной ставкой обеспечивает финансовую стабильность, когда вы предпочитаете стабильные платежи.

Хотите рефинансировать ипотеку?

Рефинансирование ипотеки может быть отличным способом сэкономить. С помощью NerdWallet вы можете легко отслеживать стоимость своего дома и посмотреть, сможете ли вы сэкономить за счет рефинансирования.

Перефинансировать еще один 30-летний жилищный кредит?

Обычно целью является сокращение ежемесячного платежа. И возникает соблазн рефинансировать еще на полные 30 лет, чтобы снизить выплаты по ипотеке. Но это означает, что в конечном итоге вам потребуется еще больше времени, чтобы рассчитаться с домом, и в конечном итоге вы будете платить больше процентов.

Вместо этого вы можете попросить кредитора сопоставить оставшийся срок кредита. Например, если у вас есть 30-летний кредит на три года, у вас остается 27 лет. Вы можете попросить кредитора настроить выплаты таким образом, чтобы вы погашали рефинансируемую ссуду в течение 27 лет вместо 30. Таким образом вы уменьшаете проценты, которые вы платите в течение срока действия ссуды. Это амортизация ипотеки в действии.

Воспользуйтесь калькулятором рефинансирования ипотеки

После того, как вы решили рефинансировать, самое время проанализировать цифры.Использование калькулятора рефинансирования ипотеки может помочь вам выбрать лучшую ипотеку.

Вам нужно будет узнать (или сделать некоторые обоснованные предположения) вашу новую процентную ставку и новую сумму кредита.

«После того, как вы решили рефинансировать, самое время поработать с цифрами».

После ввода данных инструмент рассчитает ваши ежемесячные сбережения, новый платеж и пожизненные сбережения с учетом предполагаемых затрат на рефинансирование вашего дома.

Он также покажет вашу точку безубыточности рефинансирования.Получение ипотеки обычно требует уплаты сборов, часто составляющих тысячи долларов. Требуется время, чтобы рефинансирование окупилось, то есть накопленная ежемесячная экономия превысила затраты на закрытие рефинансирования.

Работа с калькулятором рефинансирования даст вам хорошее представление о том, чего ожидать. Еще лучше, когда у вас есть несколько оценок от ипотечных кредиторов, вы можете ввести условия, которые они предлагают вам, в калькулятор, чтобы определить, какой из них предлагает лучшую сделку.

Магазин с лучшими ставками рефинансирования

Теперь немного поработаем — или, что более вероятно, веб-работа и телефонные звонки.Вы хотите сделать покупки по лучшей ставке рефинансирования и получить оценку ссуды от каждого кредитора. Каждый потенциальный кредитор должен предоставить оценку в течение трех дней после получения вашей основной информации.

Смета ссуды — это простой трехстраничный документ, в котором подробно описаны условия ссуды, предполагаемые платежи, предполагаемые затраты на закрытие и другие сборы.

Сравните данные о ссуде от каждого кредитора и решите, какой из них лучше всего подходит для вас. Это хорошее время, чтобы поработать с калькулятором рефинансирования ипотеки.

Сравните кредиторов рефинансирования ипотеки

Рефинансирование ипотеки, шаг за шагом

Готовы заняться процессом рефинансирования? Идти!

Установите свою цель. Уменьшить ежемесячные платежи? Сократить срок кредита? Избавиться от ипотечного страхования FHA?

Подайте заявку на ипотеку от трех до пяти кредиторов. Подайте все заявки в течение двух недель, чтобы минимизировать влияние на ваш кредитный рейтинг.

Выберите кредитора для рефинансирования.Чтобы выбрать лучшее предложение, сравните документ сметы ссуды, который каждый кредитор предоставляет после того, как вы подадите заявку. Оценка ссуды покажет вам, сколько денег вам понадобится для покрытия расходов на закрытие сделки.

Заблокируйте процентную ставку. Когда вы заблокируете процентную ставку, ее нельзя будет изменить в течение определенного периода. Вы и кредитор попытаетесь закрыть ссуду до истечения срока действия фиксированной ставки.

Закрытие по кредиту. Это когда вы оплачиваете те заключительные расходы, которые были указаны в смете ссуды и еще раз в заключительном раскрытии.Закрытие с целью рефинансирования похоже на закрытие ссуды на покупку с одним основным отличием: в конце никто не передает вам ключи от дома.

Что значит рефинансировать ссуду?

Рефинансирование ссуды относится к процессу получения новой ссуды для погашения одного или нескольких непогашенных ссуд. Заемщики обычно рефинансируют, чтобы получить более низкие процентные ставки или иным образом уменьшить сумму выплаты. Для должников, которые изо всех сил пытаются выплатить свои ссуды, рефинансирование также может быть использовано для получения более долгосрочной ссуды с более низкими ежемесячными платежами.В этих случаях общая выплачиваемая сумма увеличится, так как проценты придется выплачивать за более длительный период времени.

Что такое рефинансирование ссуды?

Рефинансирование ссуды позволяет заемщику заменить текущее долговое обязательство на более выгодные. В рамках этого процесса заемщик берет новую ссуду для погашения существующей задолженности, а условия старой ссуды заменяются обновленным соглашением. Это позволяет заемщикам повторно оформить ссуду, чтобы получить меньший ежемесячный платеж, другую продолжительность срока или более удобную структуру платежей.Большинство потребительских кредиторов, предлагающих традиционные ссуды, также предлагают варианты рефинансирования. Однако для таких продуктов, как ипотека и автокредиты, ссуды на рефинансирование обычно имеют несколько более высокие процентные ставки, чем ссуды на покупку.

Основная причина рефинансирования заемщика — получение более доступной ссуды. В большинстве случаев рефинансирование может снизить процентную ставку. Например, домовладелец с хорошей кредитной историей, который взял 30-летнюю ипотеку в 2006 году, вероятно, будет платить процентную ставку от 6% до 7%.Сегодня наиболее квалифицированные заемщики могут получить процентные ставки ниже 4%. Соответственно, этот домовладелец мог снизить процентную ставку более чем на 2% за счет рефинансирования ссуды, сэкономив им сотни долларов в месяц.

| Процентная ставка | 6,75% | 4,00% |

| Ежемесячный платеж | 1946 долларов США | 1432 доллара США |

| Экономия | — | 5 долларов США |

{«alignsHorizontal»: [«left», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«», «30-летняя ипотека до рефинансирования» , «После рефинансирования»], [«Процентная ставка», «6.75% »,« 4,00% »], [« Ежемесячный платеж »,« 1 946 долларов США »,« 1432 доллара США »], [« Экономия »,« \ u2014 »,« 514 долларов США \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Заемщики также рефинансируют свои ссуды, чтобы погасить их быстрее. Хотя более длительные сроки позволяют снизить ежемесячный платеж, они также несут более высокие общие затраты из-за дополнительного времени, затрачиваемого на начисление процентов по ссуде.Однако некоторые ссуды, такие как ипотека и автокредит, будут сопровождаться штрафами за досрочное погашение, поэтому выгода от рефинансирования может быть ослаблена затратами на оплату этой надбавки.

Студенческие ссуды

Рефинансирование студенческой ссуды обычно используется для объединения нескольких ссуд в один платеж. Например, у недавно получившего диплом специалиста может быть пакет долгов, который включает частные займы, субсидированные федеральные займы и несубсидированные федеральные займы. Каждый из этих типов ссуд имеет разную процентную ставку, и частные и федеральные ссуды, вероятно, будут обслуживаться двумя разными компаниями, а это означает, что заемщик должен производить два отдельных платежа каждый месяц.Рефинансируя свои ссуды и используя одного кредитора, заемщик может управлять своим долгом через одну компанию и, возможно, снизить процентные платежи.

Кредитные карты

Персональные ссуды часто используются как способ рефинансирования долга по кредитной карте. Проценты быстро начисляются на непогашенный остаток по кредитной карте, и управлять непрерывно растущим долгом может быть сложно. Процентные ставки по кредитным картам, которые применяются ежемесячно, также, как правило, выше, чем ставки по личным кредитам. Таким образом, погасив остаток по кредитной карте личным займом, должники, вероятно, получат более доступный и управляемый способ погашения своего долга.

Ипотека

Двумя основными причинами, по которым домовладельцы рефинансируют свои ипотечные кредиты, являются снижение ежемесячного платежа или сокращение срока действия ипотеки с 30 до 15 лет. Например, домовладельцы, которые финансировали покупку дома с помощью ипотеки FHA — продукта, поддерживаемого государством, который допускает низкий первоначальный взнос, — должны платить больше страховки по ипотеке, чем домовладельцы с обычной ипотечной ссудой, которая требует страхования только до тех пор, пока не будет достигнуто 20% капитала. .Заемщик FHA, достигший отметки в 20%, может рефинансироваться в обычную ипотеку, чтобы перестать платить по ипотечному страхованию.

Точно так же многие заемщики переходят на 15-летнюю ипотеку, чтобы быстрее выплатить ипотеку. Если есть наличные, чтобы делать более крупный платеж каждый месяц, более короткий срок может сэкономить много денег на процентных ставках; они ниже для 15-летних ссуд, и проценты не будут начисляться так долго.

Для всех заемщиков, рассматривающих возможность рефинансирования ипотеки, важно отметить, что затраты на закрытие могут быть довольно высокими, поэтому рефинансирование с целью сокращения срока вашего срока или снижения вашего ежемесячного платежа на 100 или 200 долларов может не стоить времени и денег, затрачиваемых на получение новый заем.В качестве альтернативы, если у вас есть излишки наличных денег, некоторые кредиторы позволят вам изменить размер жилищной ссуды, чтобы скорректировать ваши ежемесячные платежи.

Автокредиты

Большинство владельцев автомобилей решают рефинансировать ссуду, чтобы снизить ежемесячные платежи. Если заемщику грозит дефолт по своему долгу, реструктурированное соглашение об автокредите может помочь вернуть его финансы в нужное русло. Однако банки обычно предъявляют особые требования к критериям рефинансирования, в том числе возраст ограничений на использование автомобилей, максимальное количество миль и лимиты непогашенного остатка.Если вы находитесь в затруднительном финансовом положении и нуждаетесь в реструктуризации кредита, лучше всего обратиться к обслуживающему вас кредитному агенту и сообщить им о вашем личном финансовом положении.

Кредиты малому бизнесу

Рефинансирование корпоративного долга — это обычный способ для многих владельцев малого бизнеса улучшить свою прибыль. Обеспеченные государством ссуды SBA 504, предназначенные для покупки недвижимости и оборудования, также могут быть использованы для рефинансирования обычных ссуд на недвижимость. Подобно рефинансированию ипотеки, переход на другую ссуду на коммерческую недвижимость часто может привести к более низкой процентной ставке и ежемесячному платежу.Владельцы бизнеса, перегруженные долгами, также используют ссуды на консолидацию долга для реструктуризации своего плана выплат.

Как рефинансировать ссуду

Если вы хотите рефинансировать ссуду, вам следует сначала изучить спецификации вашего текущего соглашения, чтобы узнать, сколько вы фактически платите. Вам также следует проверить, есть ли штраф за досрочное погашение по вашей текущей ссуде, поскольку стоимость рефинансирования потенциально может быть перевешена затратами на досрочное расторжение. Определив размер текущего кредита, вы можете сравнить результаты нескольких кредиторов, чтобы найти условия, наиболее соответствующие вашим финансовым целям.

Если вы хотите изменить продолжительность срока или снизить процентную ставку, сегодня на рынках доступны различные варианты ссуды. Поскольку новые онлайн-кредиторы стремятся конкурировать с традиционными банками, существуют услуги и пакеты, предназначенные для решения всех финансовых задач. Для наиболее квалифицированных заемщиков этот конкурс может помочь сократить расходы на ссуду на сотни или тысячи долларов.

Когда это имеет смысл?

Рефинансирование ипотеки означает погашение существующей ссуды и ее замену новым.Есть много причин, по которым домовладельцы рефинансируют:

- Для получения более низкой процентной ставки

- Чтобы сократить срок ипотеки

- Чтобы преобразовать ипотеку с регулируемой процентной ставкой (ARM) в ипотеку с фиксированной ставкой, или наоборот

- Использование собственного капитала для сбора средств на случай чрезвычайной финансовой ситуации, финансирования крупной покупки или консолидации долга

Поскольку рефинансирование может стоить от 3% до 6% основной суммы кредита и, как и в случае первоначальной ипотеки, требует оценки, поиска титула и сборов за подачу заявления, домовладельцу важно определить, является ли рефинансирование разумным финансовым решением.

Ключевые выводы

- Получение ипотеки с более низкой процентной ставкой — одна из лучших причин для рефинансирования.

- Когда процентные ставки падают, подумайте о рефинансировании, чтобы сократить срок вашей ипотеки и платить значительно меньше в виде процентных платежей.

- Переход на ипотеку с фиксированной или регулируемой ставкой может иметь смысл в зависимости от ставок и того, как долго вы планируете оставаться в своем нынешнем доме.

- Использование собственного капитала или консолидация долга — другие причины для рефинансирования, но будьте осторожны, иногда это может усугубить долговые проблемы.

Рефинансирование для обеспечения более низкой процентной ставки

Одна из лучших причин для рефинансирования — снизить процентную ставку по существующей ссуде. Исторически сложилось так, что рефинансирование — хорошая идея, если вы можете снизить процентную ставку как минимум на 2%. Однако многие кредиторы говорят, что 1% экономии является достаточным стимулом для рефинансирования.

Снижение процентной ставки не только помогает вам сэкономить деньги, но также увеличивает скорость, с которой вы создаете капитал в своем доме, и может уменьшить размер вашего ежемесячного платежа.Например, 30-летняя ипотека с фиксированной процентной ставкой и процентной ставкой 5,5% на дом за 100 000 долларов имеет выплату основного долга и процентов в размере 568 долларов. Та же самая ссуда под 4,1% снижает ваш платеж до 477 долларов.

Рефинансирование для сокращения срока кредита

Когда процентные ставки падают, домовладельцы иногда имеют возможность рефинансировать существующую ссуду для получения другой ссуды, которая, без значительных изменений в ежемесячном платеже, имеет значительно более короткий срок.

Для 30-летней ипотеки с фиксированной ставкой на дом стоимостью 100000 долларов США, рефинансирование от 9% до 5%.5% могут сократить срок вдвое до 15 лет с небольшим изменением ежемесячного платежа с 805 долларов до 817 долларов. Однако, если вы уже получаете 5,5% на 30 лет (568 долларов США), то ипотечный кредит на 3,5% на 15 лет повысит ваш платеж до 715 долларов. Итак, посчитайте и посмотрите, что работает.

Рефинансирование для преобразования в ARM или ипотеку с фиксированной ставкой

Хотя ARM часто начинают предлагать более низкие ставки, чем ипотека с фиксированной процентной ставкой, периодические корректировки могут привести к повышению ставок, превышающих ставку, доступную по ипотеке с фиксированной процентной ставкой.Когда это происходит, переход на ипотеку с фиксированной процентной ставкой приводит к более низкой процентной ставке и устраняет беспокойство по поводу будущего повышения процентной ставки.

И наоборот, преобразование ссуды с фиксированной ставкой в ссуду ARM, которая часто имеет более низкий ежемесячный платеж, чем ипотека с фиксированным сроком, может быть разумной финансовой стратегией, если процентные ставки падают, особенно для домовладельцев, которые не играют, чтобы оставаться в своих руках. дома уже более нескольких лет.

Эти домовладельцы могут снизить процентную ставку по ссуде и ежемесячный платеж, но им не придется беспокоиться о том, как поднимутся ставки через 30 лет в будущем.

Если ставки продолжают падать, периодические корректировки ставок на ARM приводят к снижению ставок и меньшим ежемесячным выплатам по ипотеке, устраняя необходимость рефинансирования каждый раз, когда ставки падают. С другой стороны, когда повышаются процентные ставки по ипотеке, это было бы неразумной стратегией.

Рефинансирование для привлечения капитала или консолидации долга

Хотя все вышеупомянутые причины для рефинансирования являются финансово обоснованными, рефинансирование ипотечного кредита может быть скользкой дорогой к нескончаемой задолженности.

Домовладельцы часто получают доступ к справедливости в своих домах для покрытия основных расходов, таких как расходы на ремонт дома или обучение ребенка в колледже. Эти домовладельцы могут оправдать рефинансирование тем фактом, что реконструкция увеличивает стоимость дома или что процентная ставка по ипотечной ссуде ниже, чем ставка по деньгам, взятым в долг из другого источника.

Другое оправдание заключается в том, что проценты по ипотеке не облагаются налогом. Хотя эти аргументы могут быть правдой, увеличение количества лет, которые вы должны по ипотеке, редко бывает разумным финансовым решением, равно как и тратить доллар на проценты, чтобы получить 30. -процентный налоговый вычет.Также обратите внимание, что с момента вступления в силу Закона о снижении налогов и занятости размер ссуды, по которой вы можете вычесть проценты, снизился с 1 миллиона долларов до 750000 долларов, если вы купили дом после 15 декабря 2017 года.

Многие домовладельцы осуществляют рефинансирование, чтобы консолидировать свой долг. На первый взгляд, замена долга под высокие проценты ипотекой под низкие проценты — хорошая идея. К сожалению, рефинансирование не приносит автоматического финансового благоразумия. Сделайте этот шаг только в том случае, если вы уверены, что сможете устоять перед соблазном потратить деньги, когда рефинансирование избавит вас от долгов.

Чтобы окупить от 3% до 6% основной суммы затрат на рефинансирование, требуются годы, поэтому не делайте этого, если не планируете оставаться в своем нынешнем доме более чем на несколько лет.

Имейте в виду, что большой процент людей, которые когда-то генерировали долг под высокие проценты по кредитным картам, автомобилям и другим покупкам, просто сделают это снова после того, как рефинансирование ипотеки предоставит им доступный кредит для этого. Это создает мгновенный четырехкратный убыток, состоящий из потраченных впустую комиссий за рефинансирование, потерянного капитала в доме, дополнительных лет увеличения процентных выплат по новой ипотеке и возврата долга с высокими процентами после того, как кредитные карты снова исчерпаны — возможный Результатом является бесконечное продление долгового цикла и возможное банкротство.

Еще одной причиной рефинансирования может стать серьезная финансовая ситуация. В этом случае внимательно изучите все возможные варианты сбора средств, прежде чем предпринять этот шаг. Если вы выполняете рефинансирование с выплатой наличных, с вас может взиматься более высокая процентная ставка по новой ипотеке, чем по ставке и срочному рефинансированию, при котором вы не снимаете деньги.

Итог

Рефинансирование может быть отличным финансовым ходом, если оно сокращает ваши выплаты по ипотеке, сокращает срок вашей ссуды или помогает вам быстрее наращивать капитал.При осторожном использовании он также может стать ценным инструментом для контроля долга. Прежде чем рефинансировать, внимательно посмотрите на свое финансовое положение и спросите себя: как долго я планирую продолжать жить в доме? Сколько денег я сэкономлю за счет рефинансирования?

Опять же, имейте в виду, что рефинансирование стоит от 3% до 6% от суммы кредита. Требуются годы, чтобы окупить эти затраты за счет экономии, полученной за счет более низкой процентной ставки или более короткого срока. Итак, если вы не планируете оставаться дома более нескольких лет, стоимость рефинансирования может свести на нет любую из потенциальных сбережений.

Также стоит помнить, что опытный домовладелец всегда ищет способы уменьшить долг, увеличить капитал, сэкономить деньги и отказаться от выплаты по ипотеке. Изъятие денежных средств из капитала при рефинансировании не помогает достичь ни одной из этих целей.

Следует ли рефинансировать ипотеку при повышении процентных ставок?

Неплохо подумать о рефинансировании ипотечного кредита, когда процентные ставки низкие, а сейчас они резко падают. В июле 2020 года ставки по ипотеке упали до 3.02%, это самая низкая точка с июля 2016 года. Однако в какой-то момент они неизбежно начнут расти снова. Как это должно повлиять на ваше решение о рефинансировании? Это, конечно, зависит от процентной ставки, которую вы в настоящее время платите по ипотеке.

Даже во времена повышения ставок процентная ставка по старой ипотеке может быть выше, чем у тех, которые предлагаются в настоящее время. Кроме того, при повышении ставок может быть выгодно зафиксировать текущую ставку, если вы считаете, что ставки собираются сильно вырасти.

В условиях относительно низких процентных ставок рефинансирование ипотеки имеет как плюсы, так и минусы.Например, ваш улучшенный кредитный рейтинг или решение об изменении срока ипотеки также может привести к условиям рефинансирования, которые могут сэкономить вам деньги в долгосрочной перспективе. Но, возможно, вы не планируете оставаться там надолго. Есть также некоторые специальные программы рефинансирования, которые могут быть особенно полезны для тех, кто соответствует требованиям. Вот как действовать в процессе принятия решений.

Ключевые выводы

- Ваша индивидуальная ситуация должна определять, рефинансировать ли вы свою ипотеку или нет, а не просто то, повышаются или падают процентные ставки.

- Преимущества рефинансирования включают повышение процентной ставки, увеличение чистой стоимости активов и увеличение краткосрочного денежного потока.

- К недостаткам можно отнести слишком большие затраты на закрытие, завершение сделки с более высокой процентной ставкой из-за того, что вы не хотите оплачивать затраты на закрытие, потерю капитала при рефинансировании с выплатой наличных и снижение вашей чистой стоимости.

- Специальные программы Fannie Mae, Freddie Mac, FHA и VA могут помочь некоторым домовладельцам получить более доступные ипотечные кредиты.

Следует ли вам рассмотреть возможность рефинансирования ипотеки?

В прошлом низкие процентные ставки вызывали на рынке безумие рефинансирования. Но в любой экономике единственный способ узнать, имеет ли смысл рефинансирование для вас, — это рассмотреть детали вашей уникальной ситуации.

Насколько ниже ставки, чем у вас сейчас?

Насколько должны снизиться процентные ставки для рефинансирования? Это неправильный вопрос. Вместо того, чтобы прислушиваться к «правилам» о том, на какое процентное изменение процентных ставок вам следует обратить внимание, прежде чем рефинансировать, посмотрите, сколько денег вы собираетесь сэкономить.Снижение ставки на 1% гораздо более значимо, если у вас есть ипотечный кредит на 500 000 долларов, чем если у вас есть ипотечный кредит на 100 000 долларов.

Как долго вы планируете хранить ипотеку?

Как и при покупке дома, вам придется оплатить заключительные расходы по рефинансированию. Если вы планируете продать свой дом через несколько лет, вы можете едва окупиться (или даже отстать) за счет рефинансирования. Почему?

Если ежемесячная экономия на оставшуюся часть ипотечного кредита не превышает заключительных расходов, связанных с рефинансированием, вы проиграете.Если вы включите заключительные расходы в свою ипотеку вместо того, чтобы платить их авансом, вы платите проценты по ним, поэтому вам нужно будет учесть эти расходы при расчете безубыточности.

Можете ли вы рефинансировать в более короткий срок?

Если у вас осталось 20 лет по ипотеке, и вы рефинансируете новую 30-летнюю ипотеку, вы не сможете сэкономить деньги в долгосрочной перспективе (даже при более низкой ставке).

Однако, если вы можете позволить себе рефинансировать эту 20-летнюю ипотеку в 15-летнюю ипотеку, сочетание более низкой процентной ставки и более короткого срока существенно снизит общую сумму процентов, которые вы заплатите, прежде чем вы получите дом бесплатно и Чисто.

МинусыПереплата по закрытию

Переплата процентов, потому что вы не хотите закрывать расходы

Убыток капитала

Негативно влияет на ваш долгосрочный капитал

Что вы можете получить?

При правильном выполнении рефинансирование может принести как немедленные, так и долгосрочные выгоды. Вы можете сделать следующее.

Получите лучшую ссуду

Возможно, ваше финансовое положение сейчас лучше, чем когда вы взяли существующую ипотеку.Рефинансирование может дать возможность получить лучшую процентную ставку или просто сделать хорошую ипотеку еще лучше.

В любом случае вы повысите свою краткосрочную и долгосрочную финансовую безопасность и увеличите вероятность того, что в тяжелые времена вы не рискуете потерять дом.

Увеличьте вашу долгосрочную чистую стоимость

Благодаря экономии от рефинансирования ипотеки вы будете меньше тратить на проценты. Эти деньги вы можете отложить на пенсию или потратить на другую долгосрочную финансовую цель.

Увеличение краткосрочного денежного потока

Если ваше рефинансирование снизит ваш ежемесячный платеж, у вас будет больше денег для ежемесячной работы. Это может снизить повседневное финансовое давление на вашу семью и создать возможности для инвестиций в другие места.

Опасности рефинансирования

Рефинансирование ипотеки привносит новые элементы в ваше финансовое положение. Риски, связанные с вашей первоначальной ипотекой, по-прежнему присутствуют, и на поверхность выходит несколько новых.

Переплата по затратам на закрытие

Недобросовестные или хищнические кредиторы могут добавить ряд ненужных и / или завышенных комиссий на стоимость вашей ипотеки. Более того, они могут не раскрывать некоторые из этих затрат заранее в надежде, что вы будете слишком вовлечены в процесс, чтобы отказаться от него.

Переплата процентов, потому что вы не хотите закрывать расходы

Рефинансирование может не потребовать никаких денежных средств для закрытия. Один из способов возмещения этих расходов кредиторами — повышение процентной ставки.Допустим, у вас есть два варианта: рефинансирование в размере 200 000 долларов с нулевыми затратами на закрытие и фиксированной процентной ставкой 5% на 30 лет или рефинансирование на 200 000 долларов с затратами на закрытие в размере 6000 долларов и фиксированной процентной ставкой 4,75% на 30 лет.

Предполагая, что вы сохраняете заем на весь срок, в сценарии А вы заплатите в общей сложности 386 511 долларов. В сценарии B вы заплатите 381 586 долларов США. «Отсутствие затрат на закрытие» в конечном итоге обойдется вам в 4925 долларов в течение срока кредита.

Убыток капитала

Часть ипотеки, которую вы выплатили, ваша доля в доме — это единственная часть дома, которая действительно принадлежит вам.Эта сумма постепенно растет с каждым ежемесячным платежом по ипотеке, пока однажды вы не станете владельцем всего дома и сможете претендовать на каждый пенни выручки, если решите его продать.

Однако, если вы выполняете рефинансирование с выплатой наличных средств — переносите затраты на закрытие в новую ссуду или продлеваете срок своей ссуды — вы уменьшаете процентную долю своего дома, которой вы действительно владеете. Даже если вы остаетесь в одном доме на всю оставшуюся жизнь, вы можете в конечном итоге платить по ипотеке в течение 50 лет, если вы примете неверные решения о рефинансировании.Вы можете в конечном итоге потратить много денег на это, не говоря уже о том, чтобы никогда по-настоящему не владеть своим домом.

Негативное влияние на вашу долгосрочную чистую стоимость

Рефинансирование может снизить ваш ежемесячный платеж, но в конечном итоге часто приводит к удорожанию кредита, если вы добавляете годы к ипотеке. Если вам нужно рефинансировать, чтобы не потерять дом, в конечном итоге, возможно, стоит заплатить больше. Однако, если ваша основная цель — сэкономить деньги, помните, что меньший ежемесячный платеж не обязательно означает долгосрочную экономию.

Варианты рефинансирования

Есть несколько специальных программ рефинансирования, которые могут быть особенно полезны для квалифицированных заемщиков.

Вариант рефинансирования с высоким LTV (Fannie Mae) и расширенное рефинансирование от Freddie Mac (FMERR)

Эти программы от Fannie Mae и Freddie Mac были разработаны для замены Home Affordable Refinance Program (HARP), срок действия которой истек 31 декабря 2018 года.

HARP был создан, чтобы помочь домовладельцам, которые не смогли воспользоваться другими вариантами рефинансирования, потому что их дома упали в цене.Его цель состояла в том, чтобы улучшить долгосрочную доступность ссуды, чтобы предотвратить потерю домов в результате обращения взыскания.

Для новых программ приемлемы только ипотечные кредиты Fannie Mae (вариант рефинансирования с высоким LTV) или Freddie Mac (FMERR), которые можно улучшить с помощью рефинансирования и которые были выданы 1 октября 2017 г. или позднее. Кроме того, заемщики должны своевременно выполнять платежи.

Домовладельцы, чьи дома находятся под водой и чьи ссуды были выданы в период с июня 2009 года по конец сентября 2017 года, не имеют права на участие в одной из программ замены HARP от Fannie Mae и Freddie Mac.

RefiNow (Fannie Mae) и Refi Possible (Freddie Mac)

Начиная с 5 июня 2021 года Fannie Mae предложит держателям ипотечных кредитов с низким доходом новый вариант рефинансирования в рамках программы RefiNow, призванной снизить их ежемесячные платежи и процентные ставки. Начиная с августа 2021 года Freddie Mac будет предлагать точно такую же программу, которая будет называться Refi Possible. Чтобы иметь право на участие в программе, домовладельцы должны зарабатывать не менее 80% от среднего дохода в их районе (AMI).

Программа Fannie Mae RefiNow предлагает домовладельцам несколько преимуществ.Во-первых, это требует снижения процентной ставки домовладельца как минимум на 50 базисных пунктов и экономии не менее 50 долларов на ежемесячных выплатах домовладельца по ипотеке. Во-вторых, Fannie Mae предоставит кредитору кредит в размере 500 долларов США в момент покупки кредита, если для сделки была получена оценка, и этот кредит должен быть передан от кредитора домовладельцу. Наконец, программа не взимает 50 базисных пунктов авансового сбора за рефинансирование неблагоприятного рынка, который Fannie Mae в противном случае взимает с кредиторов при остатках на балансе не более 300 000 долларов.

Чтобы иметь право на участие в программе Fannie Mae RefiNow, домовладелец должен соответствовать следующим требованиям:

- Иметь ипотеку, обеспеченную Fannie Mae, под залог основного жилого дома с 1 квартирой.

- Иметь текущий доход на уровне 80% от AMI или ниже (не доход на момент выдачи первоначального займа).

- Ни разу не пропустил ипотечный платеж за последние шесть месяцев, и не более одного пропущенного платежа по ипотеке за последние 12 месяцев.

- Иметь ипотеку с соотношением кредита к стоимости до 97%, соотношением долга к доходу 65% или меньше и минимум 620 баллов FICO.

В рамках программы Freddie Mac Refi Possible заемщики, имеющие право на получение ипотечной ссуды на одну семью, принадлежащую Freddie Mac, получат выгоду от сниженной процентной ставки и более низких ежемесячных выплат по ипотеке, что поможет сэкономить от 100 до 250 долларов в месяц.

Чтобы иметь право на участие в программе Freddie Mac’s Refi Possible, домовладелец должен соответствовать следующим требованиям:

- Иметь ипотеку, принадлежащую Freddie Mac, обеспеченную одноквартирным домом для одной семьи, который является их основным местом жительства.

- Имеют доход не выше 80% от среднего дохода по региону.

- Ни разу не пропустили платежи за последние шесть месяцев, и не более одного пропущенного платежа за последние 12 месяцев.

- Соотношение суммы кредита и стоимости на уровне 97% или ниже, отношение выплаты долга к доходу менее 65% и минимальный показатель показателя 620 или выше.

Федеральное управление жилищного строительства (FHA) Streamline

Рефинансирование Streamline Федеральной жилищной администрации (FHA) предназначено для домовладельцев, которые уже имеют ипотеку FHA.Его цель — предоставить новую ипотеку FHA на более выгодных условиях, которая снизит ежемесячный платеж домовладельца. Предполагается, что этот процесс будет быстрым и легким и не потребует новой документации о вашем финансовом положении и новой квалификации дохода.

Этот тип рефинансирования не требует оценки дома, осмотра термитов или кредитного отчета. Одним из возможных недостатков для некоторых домовладельцев является то, что оптимизированное рефинансирование FHA не позволяет обналичивать деньги.

Министерство по делам ветеранов США (VA) Streamline

Эта программа, также известная как ссуда рефинансирования со снижением процентной ставки (IRRRL), похожа на оптимизацию рефинансирования FHA.У вас уже должен быть заем Управления по делам ветеранов (VA), и рефинансирование должно приводить к более низкой процентной ставке, если вы не рефинансируете ипотеку с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой. Кредитор может потребовать оценку и кредитный отчет, хотя VA не требует этого.

Примечательно, что VA и Бюро финансовой защиты потребителей издали в ноябре 2017 года предупредительный приказ о том, что военнослужащие и ветераны получали ряд незапрошенных предложений с вводящей в заблуждение информацией об этих кредитах.Проконсультируйтесь с VA, прежде чем действовать по любому предложению VA IRRRL.

Как с VA, так и с FHA, можно сразу оплачивать минимальные затраты на закрытие или вообще их не платить. Однако эти расходы либо будут включены в ипотечный кредит, либо вы заплатите более высокую процентную ставку в обмен на неоплату затрат на закрытие сделки. Таким образом, хотя вы не получите никаких авансовых выплат, вы все равно будете платить за рефинансирование в долгосрочной перспективе.

Итог

Любое хорошее рефинансирование должно принести пользу заемщикам за счет снижения их ежемесячных жилищных платежей или сокращения срока их ипотеки.К сожалению, как и в случае любой крупной финансовой операции, существуют сложности, которые могут сбить с толку неосторожного покупателя и привести к невыгодной сделке. Знание этого процесса поможет вам найти кредитора и программу рефинансирования, которые будут наиболее выгодными для вашей ситуации.

Сейчас хорошее время?

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам.Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Как только ставки по ипотечным кредитам начинают падать, домовладельцы часто испытывают искушение рефинансировать свои жилищные ссуды.

Рефинансирование заменяет текущую ипотеку на новую ссуду и новые условия. Учитывая исторически низкие ставки, миллионы домовладельцев уже сделали этот шаг — и еще 18 миллионов потенциально могут сэкономить деньги от рефинансирования, согласно данным агентства по ипотечным кредитам Black Knight.

Но это не правильный выбор для всех, даже если вы имеете право на более низкую процентную ставку.Вы также захотите подумать, как долго вы будете находиться дома и сколько времени потребуется, чтобы окупить расходы.

Вот как определить, подходящее ли сейчас время для рефинансирования вашего дома:

Сейчас хорошее время для рефинансирования?

Как правило, рефинансирование ипотеки — хорошая идея, если она поможет вам сэкономить деньги. Эксперты по ипотеке говорят, что вам следует подумать об этом шаге, если вы можете снизить процентную ставку как минимум на 0,75%.

Например: Предположим, у вас есть 30-летний заем в размере 300 000 долларов США с фиксированной ставкой по ипотеке 4% и ежемесячным платежом в размере 1 567 долларов США.Рефинансирование новой 30-летней ссуды с процентной ставкой 3,25% может снизить ваш платеж на 134 доллара, что в сумме составит 48 240 долларов в течение срока ссуды.

И если вы выплатили часть своей основной суммы после получения первоначальной ипотеки, ваш новый заем будет основан на более низком балансе. Это может еще больше снизить ваш ежемесячный платеж и сэкономить вам больше денег.

Подробнее:

Сколько стоит рефинансирование?

Даже если вы имеете право на более низкую процентную ставку, вам нужно будет учитывать затраты на рефинансирование ипотечного кредита, чтобы определить, стоит ли оно того.

Затраты на закрытие обычно составляют от 2% до 5% от основной суммы кредита. Таким образом, если вы занимаетесь 300 000 долларов, а затраты на закрытие составляют 2%, то при закрытии вы будете должны 6000 долларов.

Другие факторы, например место проживания, влияют на цену. Вот некоторые из общих затрат, связанных с рефинансированием:

| Комиссия | Ориентировочная стоимость |

|---|---|

| Комиссия за выдачу кредита | 0.От 5% до 1,5% от суммы кредита |

| Комиссия за экспертизу | От 300 до 500 долларов |

| Сбор за страхование титула | 1000 долларов |

| Комиссия за кредитный отчет | 30–50 долларов США |

| Предоплата процентов | Зависит от вашей процентной ставки и времени закрытия кредита |

| Плата за запись | Варьируется |

| Ипотечные баллы | Зависит от того, сколько баллов вы платите за (1% от суммы ипотечного кредита равен 1 баллу) |

Некоторые кредиторы могут предложить вам бесплатное рефинансирование, что означает, что вы не будете оплачивать затраты на закрытие сделки авансом.Но они восполнят это, либо включив заключительные расходы в основную сумму ипотечного кредита, либо увеличив вашу процентную ставку. Вы все равно можете выйти вперед, но для уверенности сравните процентные расходы по исходной ссуде и по новой ссуде.

Как узнать, когда вы выйдете на уровень безубыточности

Чтобы выяснить, сколько времени потребуется, чтобы окупить ваши расходы на рефинансирование, разделите сумму ваших заключительных расходов на сумму, которую вы откладываете каждый месяц. Это называется «точкой безубыточности» рефинансирования ипотеки.

Например, если ваш ежемесячный платеж упадет на 143 доллара, то потребуется около 35 месяцев, чтобы окупиться на 5 000 долларов по затратам на закрытие сделки. Но если вы продадите дом до точки безубыточности, вы потеряете деньги в сделке. Если вы знаете, что скоро переедете, то рефинансирование того не стоит.

Сколько времени нужно на рефинансирование?

Рефинансирование ипотеки обычно занимает от 30 до 45 дней, но это может занять больше времени, если ваш кредитор имеет дело с высоким спросом на ссуду или что-то еще замедляет сделку.Один из способов предотвратить потерю хорошей ипотечной ставки — зафиксировать ее на определенный период, от 30 до 60 дней.

Рефинансированиечерез Credible упростит процесс подачи заявок, чтобы вы могли сэкономить время и, возможно, быстрее добраться до закрывающего стола. Используйте форму ниже, чтобы начать.

Узнайте, подходит ли вам рефинансирование- Фактические ставки от нескольких кредиторов — Через 3 минуты вы получите фактические ставки, прошедшие предварительную квалификацию, без ущерба для вашего кредитного рейтинга.

- Интеллектуальная технология — Мы упрощаем ответы на вопросы и автоматизируем процесс загрузки документов.

- Сквозной опыт — Завершите весь процесс создания от сравнения ставок до закрытия, все на Credible.

Find My Refi Rate

Проверка ставок не повлияет на ваш кредит

Почему вам следует рефинансировать?

Рефинансируя, вы можете снизить ежемесячные выплаты по ипотеке, сэкономить на процентах, получить более короткий срок кредита или снять наличные, но, как правило, вы не можете сделать все сразу.Перед подачей заявки вам нужно будет определить свои основные цели.

Для экономии на процентах

Если вы имеете право на более низкую процентную ставку, вы можете сэкономить на процентных расходах, а также снизить ежемесячный платеж. Чтобы увидеть, выйдете ли вы вперед, подсчитайте процентные расходы по вашей текущей ссуде и новой ипотеке.

Например: Допустим, вы взяли 30-летний ипотечный кредит на сумму 300 000 долларов с фиксированной процентной ставкой 4% и 20% первоначальным взносом. Если вы выплатите ссуду в течение 30 лет, сумма процентов составит 172 753 доллара.Но через год после получения кредита вы меняете свою ипотеку на новую 30-летнюю ссуду с процентной ставкой 3%.В этом примере рефинансирование снижает ваши ежемесячные платежи на 151 доллар и экономит вам 41 132 доллара в виде процентов в течение срока действия ссуды.

Подробнее: 4 из лучших компаний по рефинансированию ипотечных кредитов

Чтобы погасить кредит раньше

Если для вас важно как можно скорее выбраться из долга, то может помочь рефинансирование в виде более краткосрочной ссуды. Хотя ваши ежемесячные платежи, вероятно, вырастут, поскольку вы погашаете долг в более короткие сроки, вы можете значительно сэкономить на процентных расходах.

Взгляните на исходную ипотеку из приведенного выше примера. Если вы перефинансируете 30-летнюю ссуду со ставкой 4% в 15-летнюю ипотеку со ставкой 3%, вы получите более высокий ежемесячный платеж, но также погасите ипотеку на 14 лет раньше. В процессе вы сэкономите 105 911 долларов на процентах по сравнению с первоначальной ссудой.

Для перехода на другой вид ссуды

Домовладельцы также могут рефинансировать ипотеку с регулируемой ставкой (ARM) на ссуду с фиксированной ставкой — или наоборот.

Что вы должны знать: ARM начинаются с низкой процентной ставки на определенный период времени; затем ставка может повышаться или понижаться до конца срока кредита. Это может привести к более высокой процентной ставке, что приведет к увеличению ваших ежемесячных платежей. Перефинансируя ссуду с фиксированной ставкой, вам не нужно беспокоиться о повышении процентной ставки в будущем.И наоборот, переход от ссуды с фиксированной ставкой к ARM может быть хорошей финансовой стратегией, если процентные ставки падают, а вы не планируете оставаться в своем доме надолго.

Подробнее: 5/1 ARM: ваше руководство по ипотеке с регулируемой процентной ставкой на 5 лет

Для использования собственного капитала

Использование собственного капитала посредством рефинансирования с выплатой наличных — еще одна причина для рефинансирования. Это включает в себя получение новой ипотеки на сумму, превышающую ваш текущий баланс, и получение разницы.

Вы выплатите больший остаток по ипотеке, но вы можете потратить лишние деньги на долг под более высокие проценты или ремонт дома.

Если вы рассматриваете возможность рефинансирования с выплатой наличных средств, обязательно рассмотрите возможность привлечения как можно большего числа кредиторов.Credible позволяет легко найти лучшую сделку — вы можете сравнить нескольких кредиторов и увидеть предварительно квалифицированные ставки всего за три минуты.

Получите нужные деньги по достойному тарифу- Сравнить кредиторов

- Получите наличные для погашения долга с высокой процентной ставкой

- Предварительная квалификация всего за 3 минуты

Find My Loan

Никаких назойливых звонков или писем от кредиторов!

Об авторе

Ким Портер

Ким Портер — эксперт в области кредитов, ипотеки, студенческих ссуд и управления долгом.Она была представлена в U.S. News & World Report, Reviewed.com, Bankrate, Credit Karma и других.

Читать далееГлавная »Все» Ипотека » Когда рефинансировать ипотеку: сейчас хорошее время?

Как делать покупки для ставок рефинансирования и сравнивать предложения: 7 шагов

Как получить лучшее ставка рефинансированияПолучение минимума ставка рефинансирования — это и искусство, и наука.

Определенно стратегии работают, а некоторые — нет.Каждая ситуация индивидуальна, и ставки высокие.

Конечно, оценки находятся на историческом минимуме, но это не значит, что кредиторы просто дадут вам их лучшая возможная сделка и прекращение дела. В некоторых случаях приходится договариваться по лучшей цене.

Итак, как вы это делаете?

Обладая необходимыми знаниями, вы можете уверенно обращаться к своему кредитору, зная, как сравнивать одно предложение с другим, и даже использовать одно предложение против другого.

Готовы получить лучшие ставки рефинансирования ипотеки? Вот как.

Найдите и зафиксируйте низкую ставку рефинансирования (30 мая 2021 г.)В этой статье (Перейти к…)

Как делать покупки для рефинансирования скорости в 7 шагов

Получение хорошей ставки рефинансирования начинается не тогда, когда вы подать заявку на получение нового жилищного кредита.