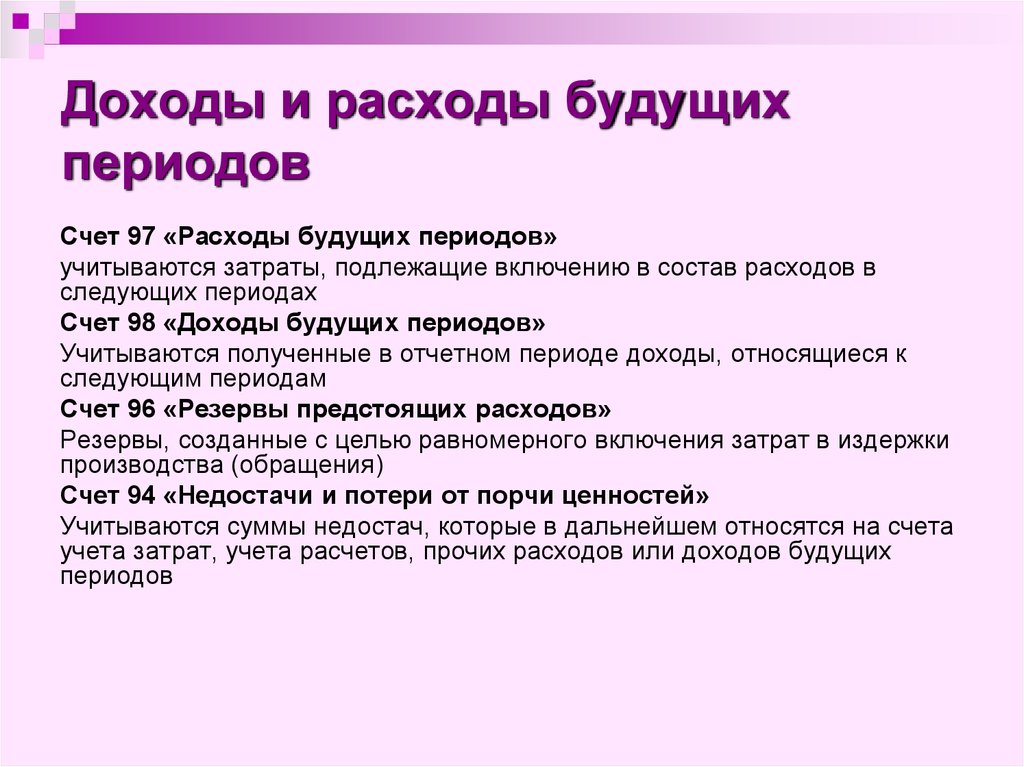

Где отражают доходы будущих периодов: Счет 83 «Доходы будущих периодов» \ КонсультантПлюс

Счет 83 «Доходы будущих периодов» \ КонсультантПлюс

- Главная

- Документы

- Счет 83 «Доходы будущих периодов»

Документ не применяется. Подробнее см. Справку

Приказ Минсельхоза РФ от 25.08.1992 N 415 «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и методических рекомендаций по его применению» (вместе с «Планом…

Счет 83 «Доходы будущих периодов»

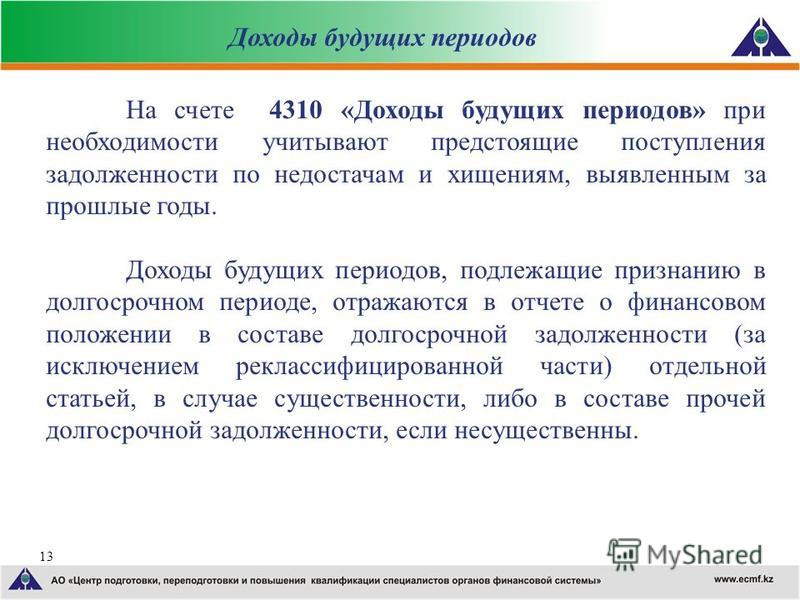

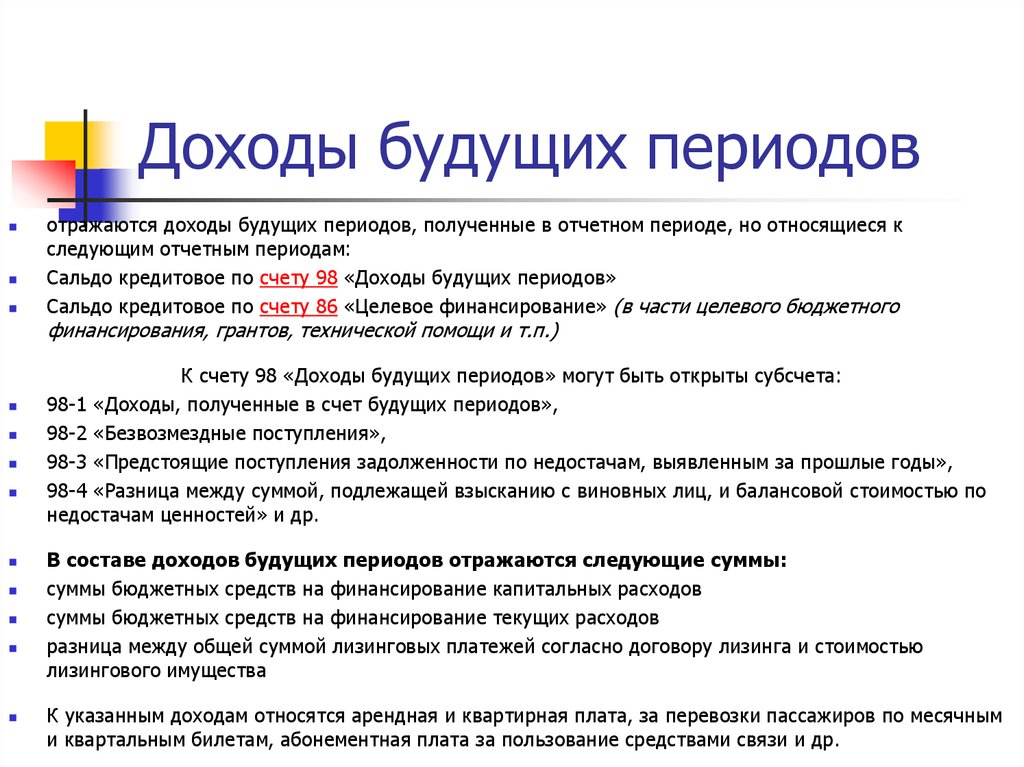

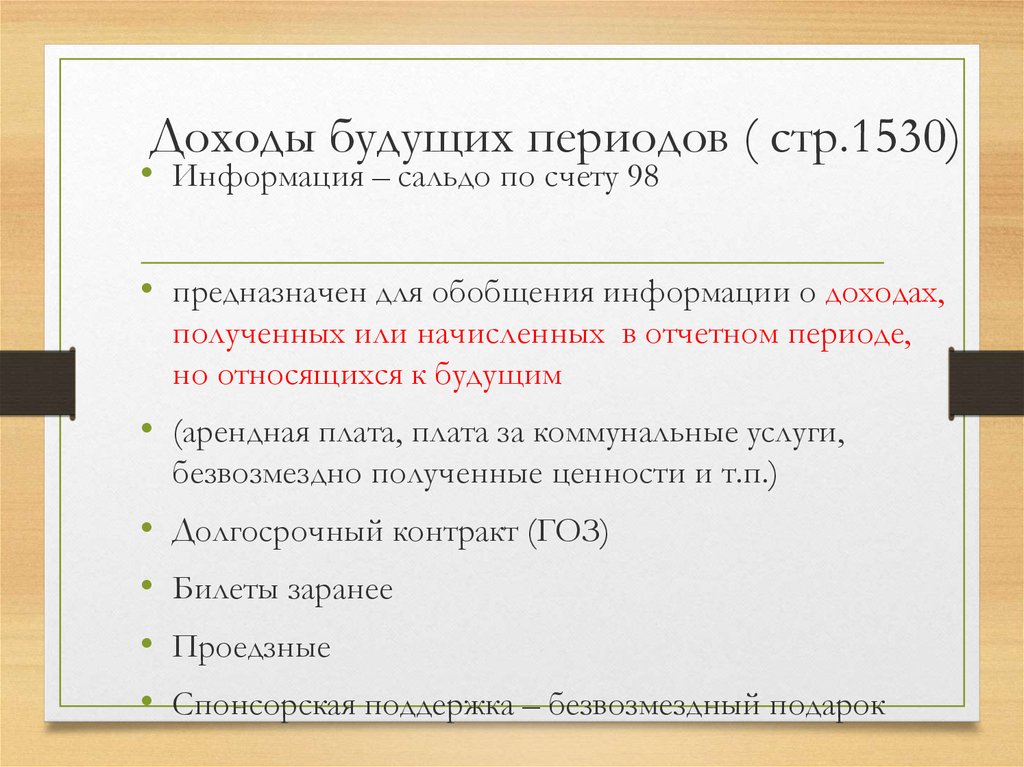

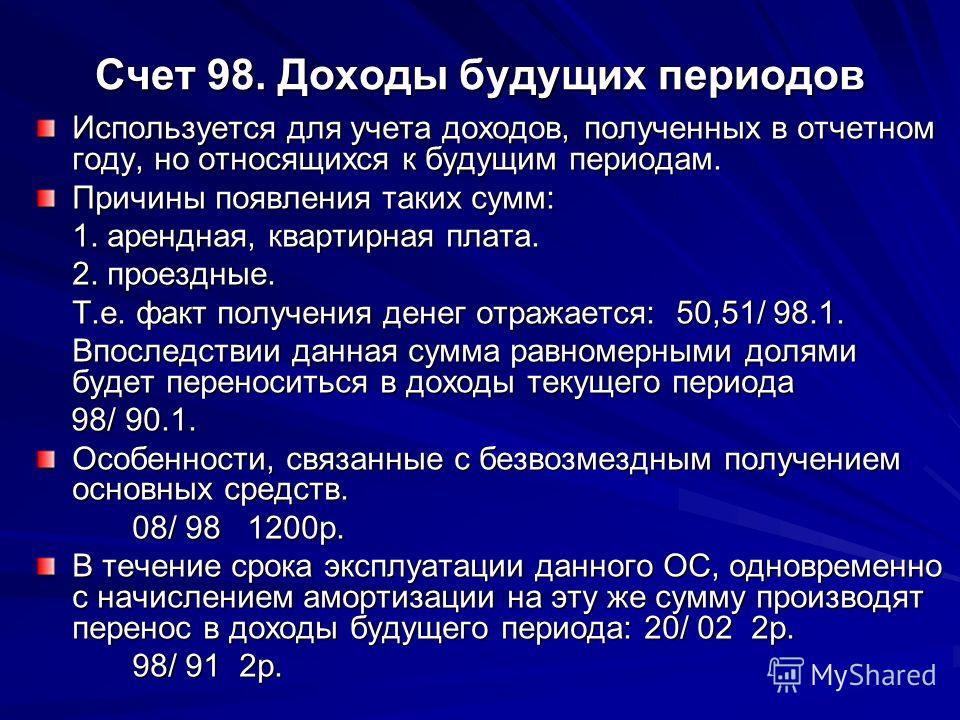

Счет 83 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей.

К счету 83 «Доходы будущих периодов» предусмотрены субсчета:

83-1 «Доходы, полученные в счет будущих периодов»;

83-2 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

83-3 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

На субсчете 83-1 «Доходы, полученные в счет будущих периодов» учитывают движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

По кредиту данного субсчета в корреспонденции со счетами учета денежных средств или расчетов с дебиторами и кредиторами отражают суммы доходов, относящихся к будущему отчетному периоду, а по дебету — суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

На субсчете 83-2 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитывают движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту субсчета в корреспонденции со счетом 84 «Недостачи и потери от порчи ценностей» отражают суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года), признанных виновными лицами или присужденных к взысканию с них судебными органами. Одновременно на эти суммы кредитуют счет 84 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет 3 «Расчеты по возмещению материального ущерба»).

Одновременно на эти суммы кредитуют счет 84 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет 3 «Расчеты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуют счет 73 «Расчеты с персоналом по прочим операциям» в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 80 «Прибыли и убытки» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 83 «Доходы будущих периодов».

На субсчете 83-3 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» учитывают разницу между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, по которой они числятся на балансе предприятия.

По кредиту данного субсчета в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет 3 «Расчеты по возмещению материального ущерба») отражают разницу между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списывают со счета 83 «Доходы будущих периодов» в кредит счета 80 «Прибыли и убытки».

По мере погашения задолженности, принятой на учет по счету 73 «Расчеты с персоналом по прочим операциям», соответствующие суммы разницы списывают со счета 83 «Доходы будущих периодов» в кредит счета 80 «Прибыли и убытки».

Счет 83 «Доходы будущих периодов» корреспондирует со счетами:

┌──────────────────────────────────────────────────────┬─────────┐

│ Хозяйственная операция │Коррес- │

│ │пондирую-│

│ │щий счет │

├──────────────────────────────────────────────────────┼─────────┤

│ По дебету счета │ │

│ │ │

│Перечисление сумм доходов будущих периодов, │ 80 │

│приходящихся на прибыль отчетного года │ │

│ │ │

│ По кредиту счета │ │

│ │ │

│Начисление сумм процентов по предоставленным │ 06 │

│(выданным) долгосрочным займам │ │

│ │ │

│Списание сумм торговых скидок (накидок), относящихся к│ 42 │

│недостающим и похищенным товарам и таре │ │

│ │ │

│Отнесение финансового результата по основным │ 47 │

│средствам, сданным в долгосрочную аренду │ │

│ │ │

│Зачисление доходов, полученных в счет будущих отчетных│ 50, 51, │

│периодов │ 52, 76 │

│ │ │

│Отнесение на виновных лиц разницы между взыскиваемой │ 73-3 │

│суммой и балансовой стоимостью недостающих ценностей │ │

│ │ │

│Причитающаяся арендная плата, плата за коммунальные │ 76 │

│услуги и т. п., полученные вперед │ │

п., полученные вперед │ │

│ │ │

│Зачисление недостач ценностей, выявленных за прошлый │ 84 │

│отчетный период, признанных материально ответственными│ │

│лицами или присужденных судом │ │

└──────────────────────────────────────────────────────┴─────────┘

Счет 82 «Резервы по сомнительным долгам» Счет 84 «Недостачи и потери от порчи ценностей»

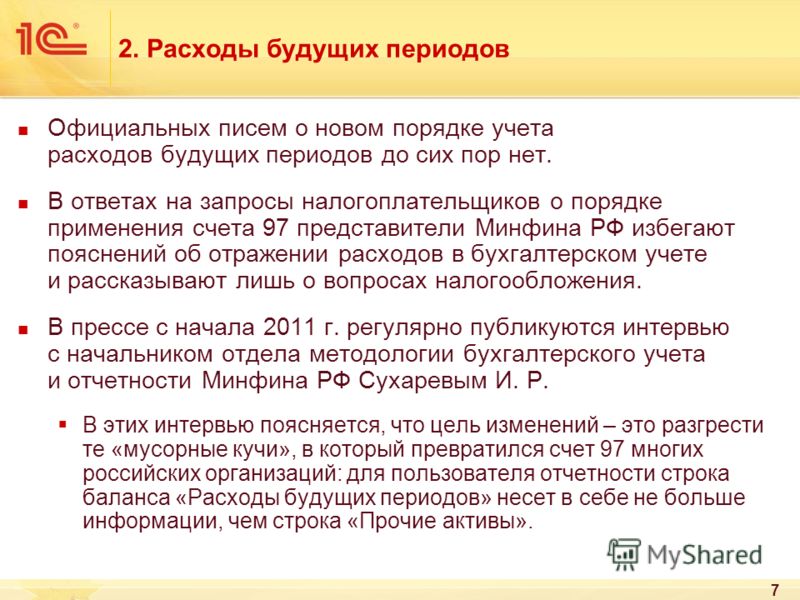

Списание доходов будущих периодов — Энциклопедия по экономике

Сроки списания доходов будущих периодов. [c.34]По дебету счета отражают списание доходов будущих периодов на прибыль отчетного года. . [c.317]

Сроки списания доходов будущих периодов позволяют правильно соотносить доходы и расходы по конкретным видам продукции (работ, услуг), определять точную базу по налогообложению прибыли, получаемую при их реализации и избегать необоснованных резервов.

[c.58]

[c.58]Списание доходов будущих периодов 83 46 [c.58]

Внереализационные доходы 3.9.32.5. Списание доходов будущих периодов [c.153]

Основание для записей акты тип. ф. № ОС-3, ОС-4 сводные ведомости инвентаризации основных средств с решением инвентаризационной комиссии бухгалтерские справки-расчеты на определение и списание доходов будущих периодов, убытков от ликвидации основных средств, от выбытия объектов в связи со стихийными бедствиями и другими экстремальными обстоятельствами (РТ-14) авизо и акты приемки-передачи (внутреннего перемещения) основных средств тип. ф. № ОС-1 — при совместной деятельности в форме полного товарищества и предприятия-участника, ведущего общие дела акты тип. ф. № ОС-1 — по другим операциям с основными средствами. [c.30]

Списание доходов будущих периодов (1.48) производится в течение срока обращения облигаций до их погашения и векселей до их предъявления к оплате ежемесячно равными долями списанные суммы включаются в балансовую прибыль по статье Прибыль по операциям с ценными бумагами д-т сч.

83-1, к-т сч. 80.

[c.355]

83-1, к-т сч. 80.

[c.355]Одновременно на удержанную в текущем месяце сумму составляется бухгалтерская проводка на списание доходов будущих периодов д-т сч. 83-3, к-т сч. 80, статья Внереализационные доходы . [c.439]

СПИСАНИЕ ДОХОДОВ БУДУЩИХ ПЕРИОДОВ [c.500]

Основание для записей РТ-14 (таблица-расчет списания доходов будущих периодов). [c.501]

Доходы, полученные в данном отчетном периоде, но относящиеся к будущим отчетным периодам, а также предстоящие поступления по недостачам, выявленным в отчетном периоде за прошлые годы, и разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей, называются доходами будущих периодов. Они учитываются на синтетическом пассивном счете 83 Доходы будущих периодов . По кредиту этого счета учитывают доходы, относящиеся к будущим периодам, предстоящие поступления задолженностей, доходы, возникающие вследствие превышения взыскиваемых сумм с виновников недостающих ценностей над их балансовой стоимостью, а по дебету — списание доходов будущих периодов на прибыль отчетного года. [c.594]

[c.594]

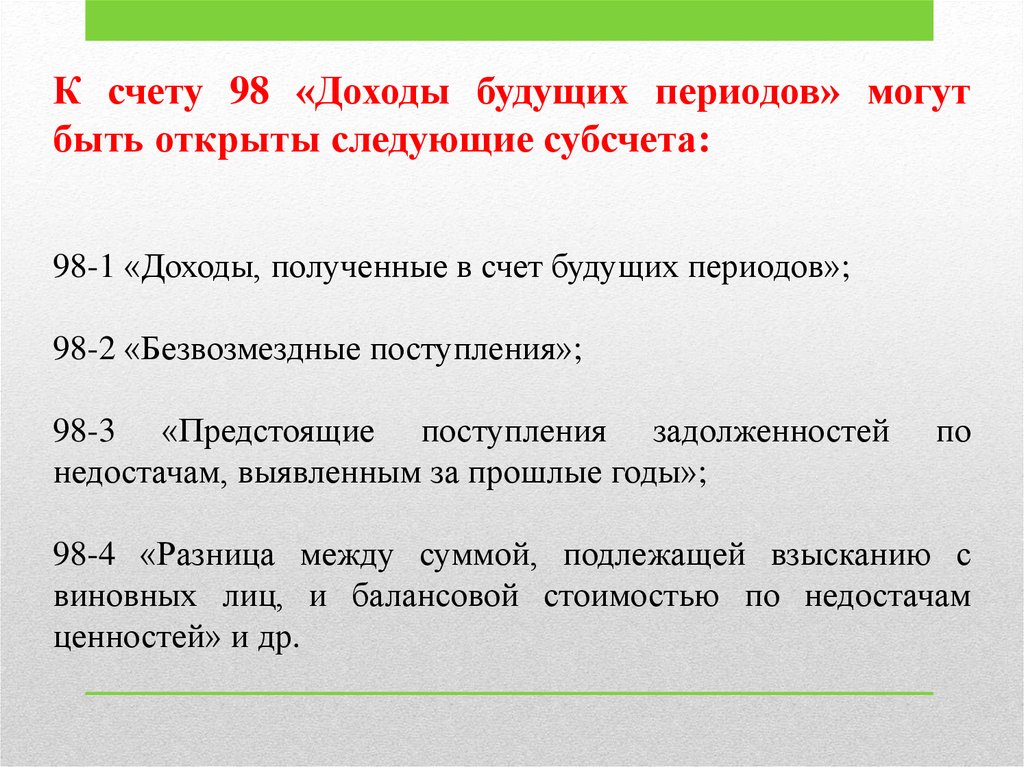

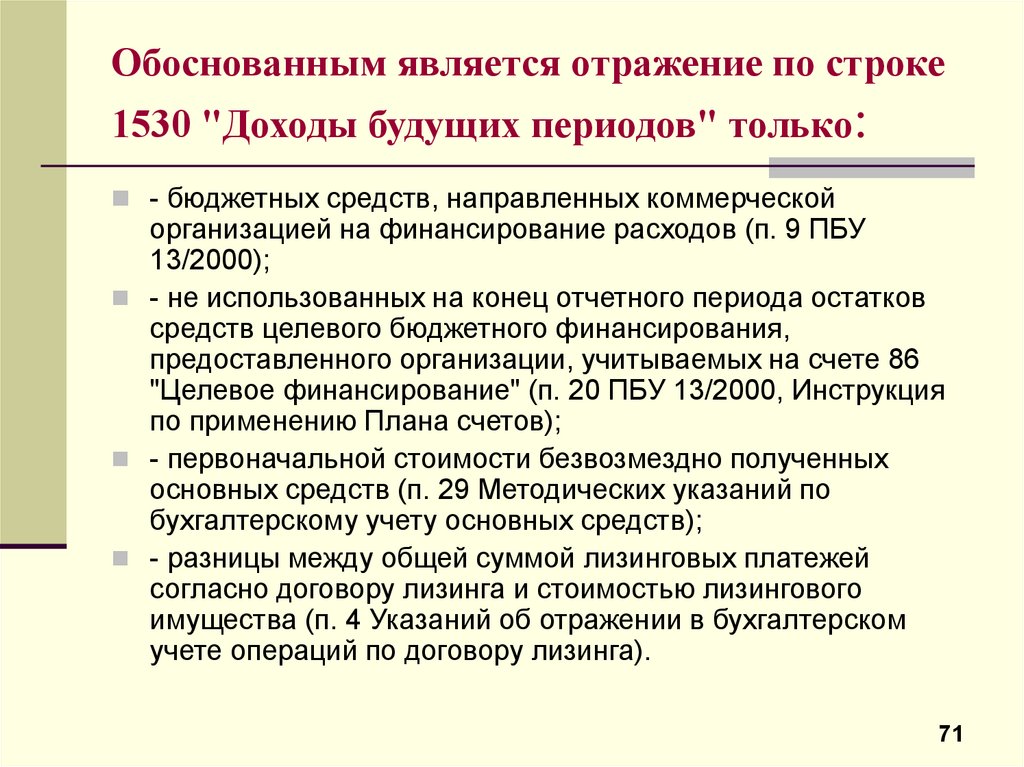

По дебету счета отражают списание доходов будущих периодов на счета учета имущества, расчетов, счет 91 Прочие доходы и расходы . К счету 98 Доходы будущих периодов могут быть открыты следующие субсчета [c.272]

По дебету счета отражают списание доходов будущих периодов на счета учета имущества, расчетов, счет 91 Прочие доходы и расходы . [c.527]

Списание доходов будущих периодов Инвестиции в лизинг X [c.76]

В том случае, когда заем предоставляется в СКВ, его отражение в учете производится по курсу ЦБ РФ на день списания с текущего валютного счета. В дальнейшем на последнюю дату каждого месяца пересчитывается сумма задолженности в СКВ по курсу ЦБ РФ с отнесением курсовой разницы положительной — на кредит счета Прибыли и убытки или Доходы будущих периодов (06/3 — 80/3, 83) в зависимости от принятой учетной политики в части курсовых разниц отрицательной — на дебет этих счетов (80/3, 83/4 — 06/3). С доходов (процентов) организация уплачивает налог на добавленную стоимость по курсу на день платежа.

Курсовая разница в зависимости от принятой учетной политики списывается на счет 80 Прибыли и убытки по мере ее возникновения или математически суммируется в течение года на счете 83 Доходы будущих периодов с последующим списанием в конце года (при закрытии счетов, составлении отчета) на счет 80. Корреспонденция счетов при этом будет следующей [c.358]

Примечание. Данная корреспонденция счетов рекомендована Инструкцией по применению плана счетов, но мы считаем ее не совсем корректной, так как на счете 83 Доходы будущих периодов отражаются доходы, полученные (начисленные) в отчетном периоде, но относящихся к будущим периодам, например арендная плата. Торговая надбавка на недостающий товар уже никогда не будет получена, поэтому считаем возможным отражать ее списание на счете 84 проводкой Д42 К.84. К тому же, в Инструкции по применению плана счетов ничего не говорится о том, куда должна списываться торговая надбавка со счета 83, поэтому логично списать ее на счет 84 проводкой [c. 109]

109]

Положительная деловая репутация должна учитываться в качестве отдельного инвентарного объекта и амортизироваться отрицательная деловая репутация — учитываться как доходы будущих периодов и равномерно относиться на финансовые результаты организации как операционный доход. Заметим, что п. 7 ПБУ 9/99 Доходы организации , утвержденного приказом Минфина России от б мая 1999 г. № 32н [12], содержит закрытый перечень операционных доходов, и не предусматривает порядок списания отрицательной деловой репутации. [c.157]

Во-вторых, рассматривая период списания следует обратить внимание на то, что судя по смыслу (сравним положения (al) и (rl), (62) и (г2)), говоря о периоде списания со счета учета целевого финансирования (п.9, абз.1), авторы определили период списания с доходов будущих периодов. Это объясняется тем, что из двух моментов списания, существенно списание с доходов будущих периодов на финансовые результаты. [c.334]

В случае поломки или недостачи МБП сумма ущерба взыскивается с виновных лиц. При этом порядок списания сумм недостач, хищений и потерь от порчи ценностей регулируется законодательством и учредительными документами и оформляется актом на списание (форма № МБ-8). По недостающим (похищенным) или полностью испорченным МБП учет ведется по остаточной стоимости (первоначальная стоимость за минусом суммы начисленного износа), т. е. дебетуется счет 84 Недостачи и потери от порчи ценностей и кредитуется счет 12 МБП по соответствующему субсчету, а затем они списываются с кредита счета 84 Недостачи и потери от порчи ценностей на дебет счета 73 Расчеты с персоналом по прочим операциям , субсчет 3 Расчеты по возмещению материального ущерба . Если взыскание с виновных лиц производится по ценам, превышающим балансовую стоимость недостающих или похищенных ценностей, то разница относится на кредит счета 83 Доходы будущих периодов . По мере взыскания с виновных лиц причитающихся с них сумм дебетуется счет 83 Доходы будущих периодов и кредитуется счет 80 Прибыли и убытки . Расходы на восстановление МБП списываются на дебет тех же счетов производственных затрат, на которых учитывается износ этих предметов (20, 23, 25, 26 и т.

При этом порядок списания сумм недостач, хищений и потерь от порчи ценностей регулируется законодательством и учредительными документами и оформляется актом на списание (форма № МБ-8). По недостающим (похищенным) или полностью испорченным МБП учет ведется по остаточной стоимости (первоначальная стоимость за минусом суммы начисленного износа), т. е. дебетуется счет 84 Недостачи и потери от порчи ценностей и кредитуется счет 12 МБП по соответствующему субсчету, а затем они списываются с кредита счета 84 Недостачи и потери от порчи ценностей на дебет счета 73 Расчеты с персоналом по прочим операциям , субсчет 3 Расчеты по возмещению материального ущерба . Если взыскание с виновных лиц производится по ценам, превышающим балансовую стоимость недостающих или похищенных ценностей, то разница относится на кредит счета 83 Доходы будущих периодов . По мере взыскания с виновных лиц причитающихся с них сумм дебетуется счет 83 Доходы будущих периодов и кредитуется счет 80 Прибыли и убытки . Расходы на восстановление МБП списываются на дебет тех же счетов производственных затрат, на которых учитывается износ этих предметов (20, 23, 25, 26 и т. п.), с кредита счетов 10 Материалы , 70 Расчеты с персоналом по оплате труда и других.

[c.128]

п.), с кредита счетов 10 Материалы , 70 Расчеты с персоналом по оплате труда и других.

[c.128]

Доходы будущих периодов учитываются на пассивном счете Доходы будущих периодов . К ним относят полученную вперед арендную плату, абонентную плату, плату за коммунальные услуги и др. В кредите этого счета отражают получение доходов в текущем отчетном периоде, но относящихся к следующему периоду, а по дебету — их списание на финансовый результат в доле, относящейся к соответствующему периоду. Кредитовое сальдо показывает сумму доходов в текущем отчетном периоде, но относящихся к будущим периодам. [c.105]

Если облигации размещаются по цене, превышающей их номинальную стоимость, то разница относится на счет 98 Доходы будущих периодов , которая равномерно в течение срока обращения облигаций подлежит списанию на счет 91 Прочие доходы и расходы , субсчет 1 Прочие доходы . [c.287]

Курсовые разницы предварительно накапливаются на счете учета доходов будущих периодов с последующим (в конце года) их списанием на счет учета финансовых результатов. [c.247]

[c.247]

Погашение задолженности прошлых лет учитывается по дебету счета Доходов будущих периодов потому, что ранее она была списана с разрешения вышестоящей организации в убытки. Одновременно уменьшается и сумма возмещения материального ущерба предприятию. Списание в убыток дебиторской задолженности учитывается по дебету счета Прибылей и убытков и кредиту счета Расчетов с разными дебиторами и кредиторами. Списанная из-за неплатежеспособности ответчика дебиторская задолженность должна в течение 5 лет со дня списания учитываться за балансом для наблюдения за возможностью взыскания в случае изменения имущественного положения должника. [c.362]

Счет 83 — пассивный. По кредиту его учитывают доходы, а по дебету отражают их списание на прибыль отчетного года. Аналитический учет по счету 83 Доходы будущих периодов ведут по каждому виду доходов. [c.195]

Счет 83 Доходы будущих периодов — пассивный. Сальдо кредитовое означает наличие начисленного дохода, но еще не полученного. Оборот по дебету — сумма поступившего дохода, списанного по назначению в состав прибыли. Оборот по кредиту — начисленные доходы будущих периодов от сдачи в аренду объектов в отчетном периоде.

[c.195]

Оборот по дебету — сумма поступившего дохода, списанного по назначению в состав прибыли. Оборот по кредиту — начисленные доходы будущих периодов от сдачи в аренду объектов в отчетном периоде.

[c.195]

Списаны суммы скидок (накидок), по недостающим и похищенным товарно-материальным ценностям при списании этих ценностей в торговых, снабженческих и сбытовых организациях Отнесена на доходы будущих периодов разница между общей суммой арендных платежей (согласно договору аренды) и стоимостью объектов аренды (запись у арендодателя при учете объектов аренды на балансе у арендатора) [c.209]

При списании стоимости недостающих и похищенных товарно-материальных ценностей суммы скидок (накидок), относящиеся к этим ценностям, отражаются в торговых, снабженческих и сбытовых предприятиях записями по дебету счета 42 Торговая наценка и кредиту счета 83 Доходы будущих периодов (субсчет Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей ). [c.355]

[c.355]

В течение отчетного года на счете 83 Доходы будущих периодов в корреспонденции со счетами учета денежных средств и расчетов с дебиторами и кредиторами отражаются положительные и отрицательные курсовые разницы. В конце отчетного гола сопоставлением кредитового и дебетового оборотов по субсчету 83-4 Курсовые разницы определяется сальдо курсовых разниц, которое списывается на счет 80 Прибыли и убытки (кроме сумм, не подлежащих списанию в соответствии с законодательными и другими нормативными актами). [c.408]

По кредиту счета 84 Недостачи и потери от порчи ценностей отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета издержек производства и обращения списываются недостающие, похищенные или испорченные материальные ценности по их фактической себестоимости. Снабженческие, сбытовые и торговые предприятия, которые по дебету счета 84 Недостачи и потери от порчи ценностей отражают стоимость указанных ценностей по продажным ценам, сумму, списанную на издержки обращения, корректируют дополнительной записью со счета 42 Торговая наценка на суммы скидок (накидок), приходящихся на такие товары. Если с виновных лиц взыскивается стоимость недостающих или похищенных ценностей по ценам, превышающим их балансовую стоимость, то разница между стоимостью недостающих ценностей, зачисленной на счет 73 Расчеты с персоналом по прочим операциям , и их стоимостью, отраженной на счете 84 Недостачи и потери от порчи ценностей , относится в кредит счета 83 Доходы будущих периодов . По мере взыскания с виновного лица причитывающейся с него суммы указанная разница списывается со счета 83 Доходы будущих периодов .

[c.410]

Если с виновных лиц взыскивается стоимость недостающих или похищенных ценностей по ценам, превышающим их балансовую стоимость, то разница между стоимостью недостающих ценностей, зачисленной на счет 73 Расчеты с персоналом по прочим операциям , и их стоимостью, отраженной на счете 84 Недостачи и потери от порчи ценностей , относится в кредит счета 83 Доходы будущих периодов . По мере взыскания с виновного лица причитывающейся с него суммы указанная разница списывается со счета 83 Доходы будущих периодов .

[c.410]

На разницу между задолженностью по платежам согласно договору аренды и стоимостью имущества, предоставленного в аренду, осуществляется списание по счетам 47 «Реализация и прочее выбытие основных средств» и 83 «Доходы будущих периодов». [c.12]

Списание реализации продукции и работ в счет полученных или начисленных доходов будущих периодов Осуществление перерасчетов по полученным ранее доходам [c.100]

Списание погашения задолженности по недостачам Начисление доходов будущих периодов по долгосрочным финансовым вложениям

[c. 100]

100]

Списание фактической стоимости основных средств за счет доходов будущих периодов [c.100]

Если курсовые разницы могут учитываться до конца года согласно п. 4.3 Положения по бухгалтерскому учету «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» на счете «Доходы будущих периодов» и единовременно в конце отчетного года (в виде сальдо) зачисляться в прибыль или убыток, то положительные суммовые разницы подлежат списанию в каждом отчетном периоде. [c.154]

При этом организация при принятии к учету ценных бумаг учитывает разницу между суммой фактических затрат на приобретение и их номинальной стоимостью в составе доходов будущих периодов с равномерным (ежемесячным) списанием в течение срока обращения на финансовые результаты. [c.253]

Во втором случае положительные и отрицательные курсовые разницы списывают в течение года на счет 83 «Доходы будущих периодов», субсчет 4 «Курсовые разницы». В конце отчетного года дебетовый и кредитовый обороты по данному счету сопост л-ляются и полученное сальдо списывают со счета 83 на счет 80 (кроме сумм, не подлежащих списанию в соответствии с законодательными и другими нормативными актами). [c.302]

[c.302]

Что такое отложенный доход в бухгалтерском учете и почему это обязательство

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 11 марта 2022 г.

Рассмотрено

Маргарет Джеймс

Рассмотрено Маргарет Джеймс

Полная биография

Пегги Джеймс — дипломированный бухгалтер с более чем 9-летним опытом работы в области бухгалтерского учета и финансов, включая корпоративные, некоммерческие и личные финансы. Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Последнее время она работала в Университете Дьюка и является владельцем Peggy James, CPA, PLLC, обслуживающей малый бизнес, некоммерческие организации, индивидуальных предпринимателей, фрилансеров и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — исследователь, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Узнайте о нашем редакционная политика

Investopedia / Райан Окли

Что такое доходы будущих периодов?

Доход будущих периодов, также известный как незаработанный доход, относится к авансовым платежам, которые компания получает за продукты или услуги, которые должны быть доставлены или выполнены в будущем. Компания, которая получает предоплату, записывает сумму как отсроченный доход, обязательство, в своем балансе.

Компания, которая получает предоплату, записывает сумму как отсроченный доход, обязательство, в своем балансе.

Отложенный доход является обязательством, поскольку он отражает доход, который не был получен, и представляет продукты или услуги, которые причитаются покупателю. Поскольку продукт или услуга предоставляются в течение определенного времени, они пропорционально признаются в качестве выручки в отчете о прибылях и убытках.

Ключевые выводы

- Отсроченный доход — это обязательство на балансе компании, которое представляет собой предоплату ее клиентов за товары или услуги, которые еще не были доставлены.

- Доход будущих периодов признается в качестве заработанного дохода в отчете о прибылях и убытках по мере того, как товар или услуга доставляются покупателю.

- Использование счета доходов будущих периодов соответствует рекомендациям GAAP по консерватизму бухгалтерского учета.

- Если товар или услуга не будут доставлены в соответствии с планом, компания может вернуть деньги своему клиенту.

Доход будущих периодов

Как работает доход будущих периодов

Отложенный доход признается обязательством в балансе компании, которая получает авансовый платеж. Это связано с тем, что у него есть обязательства перед клиентом в виде причитающихся продуктов или услуг. Платеж считается обязательством перед компанией, поскольку все еще существует вероятность того, что товар или услуга могут быть не доставлены, или покупатель может отменить заказ. В любом случае компания должна будет вернуть деньги клиенту, если в подписанном договоре явно не указаны другие условия оплаты.

Контракты могут предусматривать разные условия, в соответствии с которыми доход может не регистрироваться, пока не будут предоставлены все услуги или продукты. Другими словами, платежи, полученные от покупателя, останутся в составе доходов будущих периодов до тех пор, пока покупатель не получит в полном объеме то, что причитается в соответствии с договором.

Общепринятые принципы бухгалтерского учета (GAAP) требуют определенных методов и правил бухгалтерского учета, которые поощряют консерватизм в бухгалтерском учете. Бухгалтерский консерватизм гарантирует, что компания сообщает о минимально возможной прибыли. Компания, сообщающая о доходах консервативно, будет признавать заработанный доход только тогда, когда она выполнила определенные задачи, чтобы иметь полное право на получение денег, и когда вероятность выплаты определена.

Бухгалтерский консерватизм гарантирует, что компания сообщает о минимально возможной прибыли. Компания, сообщающая о доходах консервативно, будет признавать заработанный доход только тогда, когда она выполнила определенные задачи, чтобы иметь полное право на получение денег, и когда вероятность выплаты определена.

Как правило, по мере того, как компания предоставляет услуги или продукты, отложенная выручка постепенно признается в отчете о прибылях и убытках по мере того, как выручка «заработана». Слишком быстрое отнесение отложенного дохода к заработанному доходу или просто полное игнорирование счета отложенного дохода и проводка его непосредственно в доходе в отчете о прибылях и убытках считается агрессивным учетом и фактически завышает доход от продаж.

Доходы будущих периодов обычно отражаются как текущие обязательства в балансовом отчете компании, поскольку условия досрочного погашения обычно составляют 12 месяцев или менее. Однако, если клиент внес предоплату за услуги, которые, как ожидается, будут оказаны в течение нескольких лет, часть платежа, относящаяся к услугам или продуктам, которые должны быть предоставлены по истечении 12 месяцев с даты платежа, должна быть классифицирована как отложенная выручка. в разделе долгосрочных обязательств баланса.

в разделе долгосрочных обязательств баланса.

Пример дохода будущих периодов

Отсроченный доход характерен для продуктов или услуг на основе подписки, требующих предоплаты. Примерами незаработанного дохода являются арендные платежи, полученные авансом, предоплата, полученная за подписку на газеты, ежегодная предоплата, полученная за использование программного обеспечения, и предоплата страхования.

Другая компания, участвующая в ситуации с предоплатой, будет отражать свои авансовые денежные расходы как расходы предоплаты, счет активов в своем балансе. Другая компания признает предоплаченную сумму как расход с течением времени по той же ставке, по которой первая компания признает заработанный доход.

Рассмотрим медиа-компанию, которая получает аванс в размере 1200 долларов в начале финансового года от клиента за годовую подписку на газету. По получении платежа бухгалтер компании делает запись по дебету счета денежных средств и их эквивалентов и запись по кредиту счета доходов будущих периодов на сумму 1200 долларов.

В течение финансового года компания каждый месяц отправляет газету своим клиентам и признает выручку. Ежемесячно бухгалтер записывает дебетовую запись на счет доходов будущих периодов и кредитовую запись на счет доходов от продаж на сумму 100 долларов. К концу финансового года весь остаток доходов будущих периодов в размере 1200 долларов США был постепенно зарегистрирован как доход в отчете о прибылях и убытках по ставке 100 долларов США в месяц. Остаток теперь составляет 0 долларов США на счете отсроченных доходов до внесения предоплаты в следующем году.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Советы по стандартам финансового учета. «Признание доходов».

Почему отложенный доход рассматривается как обязательство?

Что такое доходы будущих периодов?

Отсроченный доход – это платеж, полученный от клиента до того, как продукт или услуга будут доставлены. Однако платеж еще не считается доходом. Отложенный доход, который также называется незаработанным доходом, указан как обязательство в балансе , потому что при учете по методу начисления процесс признания дохода не был завершен.

Основные выводы

- Доход будущих периодов — это доход, полученный за услуги или товары, которые должны быть поставлены в будущем.

- Доход будущих периодов отражается как краткосрочное обязательство в балансе компании.

- Деньги, полученные за будущий товар или услугу, зачисляются по дебету к кассе баланса.

- После получения доходов счет пассивов уменьшается, а счет доходов в отчете о прибылях и убытках увеличивается на ту же сумму.

- Метод начисления признает выручку, когда она полностью заработана, а кассовый метод признает выручку, когда получены денежные средства.

Что такое ответственность?

В учете по методу начисления обязательство — это будущее финансовое обязательство компании, основанное на предыдущей хозяйственной деятельности. Обязательства часто упрощаются как долг компании, который должен быть оплачен в будущем.

Понимание обязательств необходимо для понимания учета доходов будущих периодов. Обязательства возникают по целому ряду деловых причин, все из которых связаны с ситуациями, когда компания должна деньги другой стороне. Рассмотрим следующие три ситуации:

- Ситуация 1: Компания использует электроэнергию и получает счет за коммунальные услуги.

- Ситуация 2: Компания занимает деньги для покупки склада.

- Ситуация 3: Компания получает деньги от покупателя, но еще не предоставила ему товар.

Во всех трех случаях компания осуществляла хозяйственную деятельность. Результатом этой деловой активности является то, что компания теперь должна кому-то что-то (например, компания должна электрической компании платеж за коммунальные услуги, кредитному учреждению платеж по ипотеке, а покупателю — товары, за которые они заплатили). Во всех трех случаях компания теперь несет ответственность.

Из-за краткосрочного характера доходов будущих периодов часто ожидается, что они будут удовлетворены в течение следующего года. Поэтому его обычно классифицируют как краткосрочное обязательство.

Доходы будущих периодов и учет по методу начисления

Когда компания использует метод начисления, выручка признается полученной только тогда, когда деньги получены от покупателя и товары или услуги доставлены покупателю. Когда компания начисляет отложенный доход, это происходит потому, что покупатель или заказчик заранее заплатил за товар или услугу, которые должны быть доставлены в будущем.

Платеж считается обязательством, поскольку все еще существует вероятность того, что товар или услуга могут быть не доставлены или покупатель может отменить заказ. В любом случае компания должна возместить ущерб клиенту, если в подписанном договоре прямо не указаны другие условия оплаты.

Со временем, когда продукт или услуга доставлены, счет доходов будущих периодов дебетуется, а деньги зачисляются в доход. Другими словами, выручка или продажа окончательно признаются, и заработанные деньги больше не являются обязательством.

Каждый контракт может предусматривать разные условия, в соответствии с которыми доход не может быть зарегистрирован, пока не будут предоставлены все услуги или продукты. Другими словами, платежи, полученные от покупателя, останутся в составе доходов будущих периодов до тех пор, пока покупатель не получит причитающееся по договору.

Доходы будущих периодов и расходы будущих периодов

Расходы будущих периодов, как и доходы будущих периодов, включают в себя передачу денежных средств для реализации чего-либо в будущем. Доходы будущих периодов относятся к деньгам, полученным за товары или услуги, которые будут предоставлены клиентам позже, тогда как расходы будущих периодов относятся к деньгам, израсходованным на выполнение еще не выполненных обязательств. Расходы будущих периодов – это расходы, оплаченные, но еще не понесенные. Например, арендные платежи являются расходами будущих периодов. Арендная плата выплачивается авансом за будущее использование имущества или земли.

Доходы будущих периодов относятся к деньгам, полученным за товары или услуги, которые будут предоставлены клиентам позже, тогда как расходы будущих периодов относятся к деньгам, израсходованным на выполнение еще не выполненных обязательств. Расходы будущих периодов – это расходы, оплаченные, но еще не понесенные. Например, арендные платежи являются расходами будущих периодов. Арендная плата выплачивается авансом за будущее использование имущества или земли.

Расходы будущих периодов отражаются как актив на балансе компании (например, предоплата за аренду). Расходы будущих периодов классифицируются как актив. Этот счет дебетуется, а кассовый счет кредитуется на ту же сумму. После возникновения расход признается в отчете о прибылях и убытках, а соответствующий актив в балансе уменьшается.

Доходы будущих периодов можно настроить на автоматическое сторнирование в базовых информационных системах бухгалтерского учета. Хотя компании придется отслеживать ежемесячную активность, это освобождает время аналитиков для очистки своих финансовых отчетов.

Почему доходы будущих периодов классифицируются как обязательства?

Отложенный доход классифицируется как обязательство, поскольку получатель еще не заработал полученные денежные средства. Компания должна погасить свой долг перед покупателем до признания выручки.

Существует еще несколько конкретных причин, по которым отложенная выручка классифицируется как обязательство:

- У предприятия имеется задолженность (обязательство) перед заказчиком. Если клиент требует возмещения, компания должна вернуть деньги клиенту. Поскольку компания еще не доставила товар, клиент должен восстановиться, иначе его капитал должен быть возвращен.

- Компания не может признавать выручку до того, как она будет получена. Руководство по бухгалтерскому учету запрещает признание выручки до тех пор, пока компания не выполнит требования к признанию. Поскольку компания еще не выполнила свои договорные обязательства, ей не разрешается признавать выручку.

- Это самый консервативный метод учета. Вместо того, чтобы спешить и признавать выручку при получении денежных средств, признание отсроченной выручки является консервативным подходом, который откладывает регистрацию выручки. Это предотвращает завышение заработанного или применение творческих методов учета.

- Наиболее точно соответствует принципу соответствия. Мало того, что компания с большей вероятностью будет регистрировать доходы и расходы в одном и том же периоде, этот метод также направлен на то, чтобы и доходы, и расходы возникали, когда они наиболее точно совпадают с тем, когда клиент получает выгоду.

Пример дохода будущих периодов

Загородный клуб собирает ежегодные взносы со своих клиентов на общую сумму 240 долларов США, которые списываются сразу же, как только участник регистрируется в клубе. После получения платежа услуги еще не были предоставлены. Клуб будет дебетовать денежные средства и кредитовать доходы будущих периодов в размере 240 долларов США.

В конце первого месяца членства каждый участник «получил» преимущество от пользования клубом в течение одного месяца. Таким образом, загородный клуб удовлетворил один месяц (1/12) своего требования по предоставлению преимуществ загородного клуба в течение всего года.

Клуб признает выручку в размере 20 долларов США путем дебетования счета доходов будущих периодов и кредитования счета продаж. Гольф-клуб будет продолжать признавать доход в размере 20 долларов США каждый месяц до конца года, когда остаток на счете доходов будущих периодов станет равным нулю. В годовом отчете о прибылях и убытках полная сумма в 240 долларов США будет окончательно указана как выручка или продажи.

Пример — Несогласованное время

Время признания выручки и регистрации не всегда простое. Стандарты бухгалтерского учета в соответствии с GAAP или общепринятыми принципами бухгалтерского учета позволяют использовать различные методы признания выручки в зависимости от обстоятельств и отрасли компании.

Например, подрядчик может использовать либо метод процента выполнения, либо метод выполненного контракта для признания выручки. В соответствии с методом процента выполнения компания признает доход по мере достижения определенных этапов. Согласно методу завершенного контракта, компания не будет признавать никакой прибыли до тех пор, пока весь контракт и его условия не будут выполнены. В результате метод выполненных контрактов приводит к более низким доходам и более высоким доходам будущих периодов, чем метод процента выполнения.

Финансовая отчетность компании может отличаться при использовании одного метода учета по сравнению с другим. Каждый метод приведет к разной сумме, зарегистрированной как доход будущих периодов, несмотря на то, что общая сумма финансовой операции не отличается.

Почему отложенный доход является обязательством?

Доход будущих периодов — это доход, полученный, но еще не заработанный. Другими словами, полученный платеж предназначен для товаров или услуг, которые будут доставлены в какой-то момент в будущем. В результате компания должна клиенту то, что было куплено, и средства могут быть возвращены до доставки. До тех пор, пока не получен доход будущих периодов, он является обязательством.

В результате компания должна клиенту то, что было куплено, и средства могут быть возвращены до доставки. До тех пор, пока не получен доход будущих периодов, он является обязательством.

Как классифицируется доход будущих периодов?

Доход будущих периодов отражается в балансе как обязательство, а балансовый счет денежных средств (активов) увеличивается на полученную сумму. Как только доход получен, счет обязательств уменьшается, а счет доходов в отчете о прибылях и убытках увеличивается.

Является ли доход будущих периодов операционным обязательством?

Операционные обязательства представляют собой суммы, причитающиеся в результате обычной деятельности компании, тогда как внереализационные обязательства представляют собой суммы, причитающиеся за вещи, не связанные с деятельностью компании. Например, ипотечные платежи и арендные платежи являются внереализационными обязательствами. Выручка будущих периодов — это выручка, учитываемая в отношении услуг или товаров, являющихся частью ее деятельности; следовательно, отложенная выручка является операционным обязательством.

Об авторе