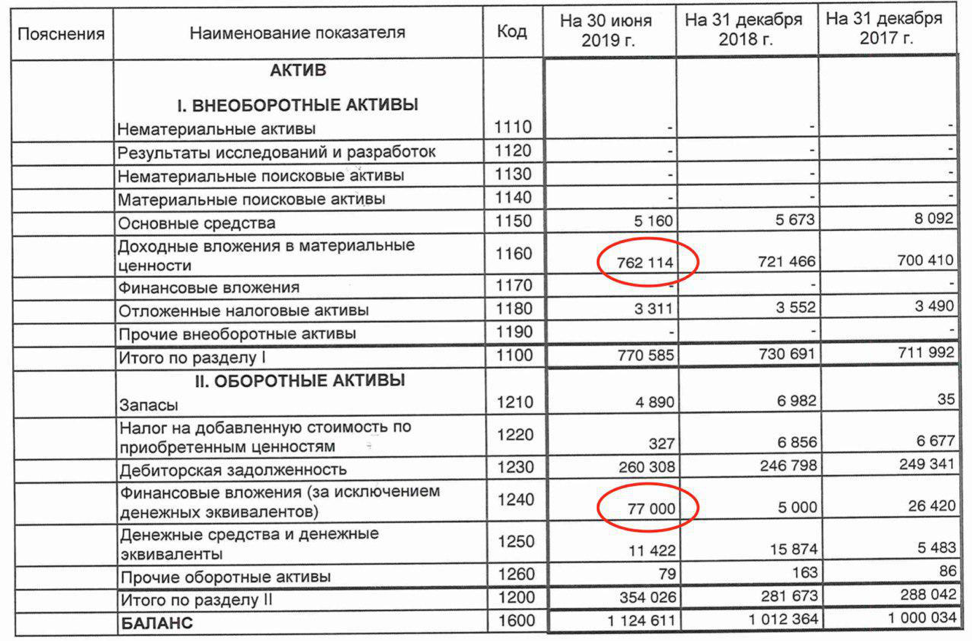

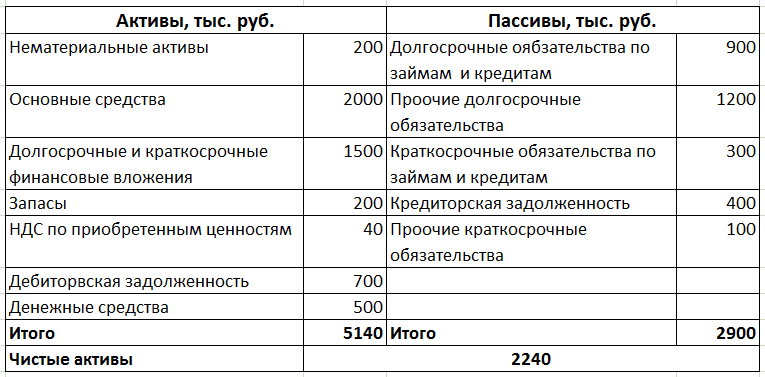

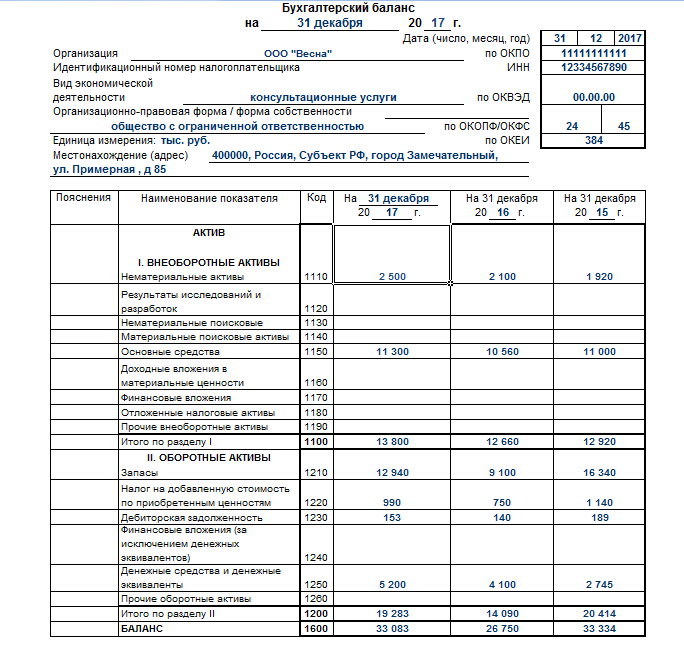

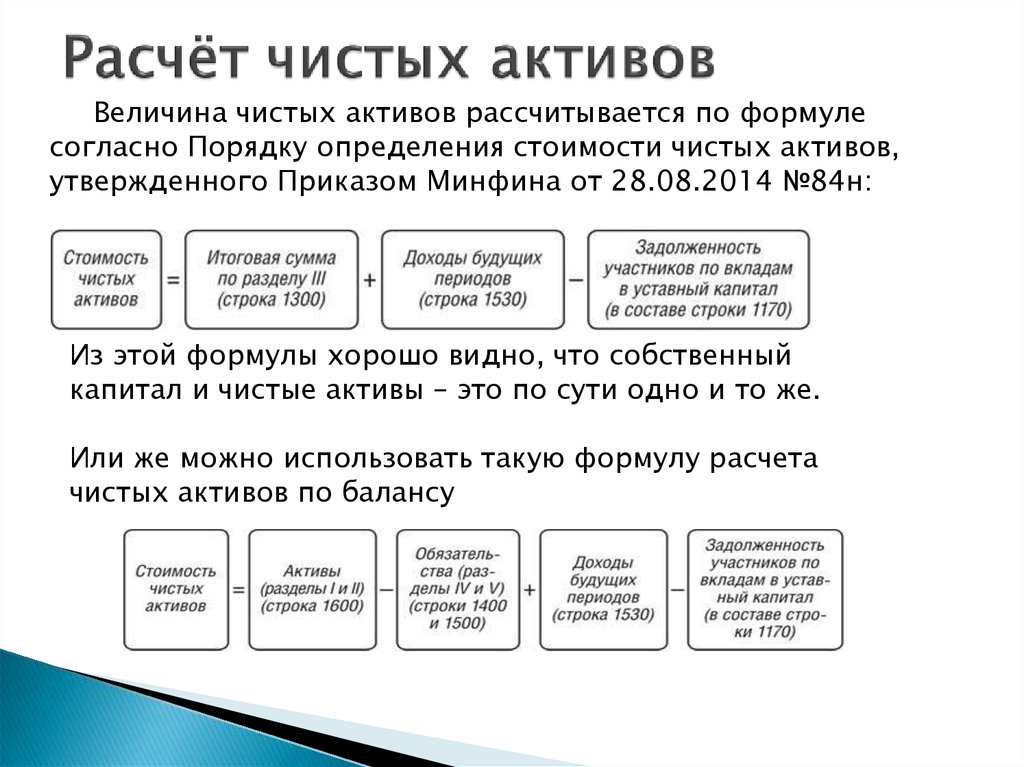

Где посмотреть чистые активы в балансе: Как отражаются чистые активы в бухгалтерском балансе

Расчет чистых активов по упрощенной бухгалтерской отчетности \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Расчет чистых активов по упрощенной бухгалтерской отчетности

Подборка наиболее важных документов по запросу Расчет чистых активов по упрощенной бухгалтерской отчетности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Показать все

- Бухгалтерская отчетность:

- 0710099 порядок заполнения

- 94 счет в балансе

- Агрегированный баланс

- Актив баланса

- Анализ баланса

- Показать все

- Чистые активы:

- Анализ чистых активов

- Отрицательные чистые активы

- Отчет об изменениях капитала чистые активы

- Расчет оценки стоимости чистых активов акционерного общества

- Расчет чистых активов

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Научно-практический комментарий к Федеральному закону «Об обществах с ограниченной ответственностью»

(том 2)

(под ред. И.С. Шиткиной)

И.С. Шиткиной)

(«Статут», 2021)Отказ в предоставлении участнику документов будет правомерен, если запрашиваемые документы у общества отсутствуют, а обязанность по их хранению законом не предусмотрена. В одном из дел суды установили, что общество не обязано хранить приобретенные учебные материалы, учебники, книги, как следствие, они не подлежат предоставлению по требованию участника . В другом деле суды встали на сторону общества, отказавшего участнику в предоставлении результатов инвентаризации «безвозвратных отходов», поскольку общество в рамках своей деятельности не вело и не обязано было вести учет таких отходов . При рассмотрении еще одного дела суд посчитал обоснованным отказ общества в предоставлении аудиторского заключения, поскольку участники общества не приняли решения о назначении аудитора и проведении аудиторской проверки . Можно продолжить перечень примеров судебной практики. Правомерен отказ общества в предоставлении документов об оформлении электронной подписи, поскольку таковая у общества отсутствовала . Действующее законодательство не предусматривает представление обществом отчета об изменениях его капитала и расчета чистых активов , а также промежуточной бухгалтерской отчетности . Общество, перешедшее на упрощенную систему налогообложения, не должно составлять и предоставлять участникам оборотно-сальдовые ведомости , а общество, которое, напротив, не применяет систему упрощенного налогообложения, не обязано вести книгу учета доходов и расходов .

Действующее законодательство не предусматривает представление обществом отчета об изменениях его капитала и расчета чистых активов , а также промежуточной бухгалтерской отчетности . Общество, перешедшее на упрощенную систему налогообложения, не должно составлять и предоставлять участникам оборотно-сальдовые ведомости , а общество, которое, напротив, не применяет систему упрощенного налогообложения, не обязано вести книгу учета доходов и расходов .

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Концептуальные положения систематизации информации для анализа финансовой устойчивости вуза

(Кривошеев А.В.)

(«Международный бухгалтерский учет», 2021, N 6)Информация о чистых активах вуза формируется исходя из активов и обязательств, принимаемых для расчета, согласно чему сумма активов уменьшается на остаточную стоимость прав пользования активами и стоимость имущества, по которым учреждения не отвечают по своим обязательствам (остаточную стоимость недвижимых объектов и особо ценного движимого имущества, закрепленного за учреждением собственником или приобретенного за его счет). В балансе государственного (муниципального) учреждения (ф. 0503730) не раскрывается стоимость имущества, по которому учреждения не отвечают по своим обязательствам. Соответственно, аналитик вынужден использовать информацию раздела 2 «Недвижимое и особо ценное имущество учреждения» сведений о движении нефинансовых активов учреждения (ф. 0503768) (в составе пояснительной записки (ф. 0503760)), сформированных по кодам финансового обеспечения: 4 «Субсидии на выполнение государственного (муниципального) задания», 5 «Субсидии на иные цели», 6 «Субсидии на цели осуществления капитальных вложений»). Определяя величину чистых активов, обязательства, отраженные в разделе III баланса (ф. 0503730), уменьшаются на сумму по статьям, которые предложено включать в состав собственного капитала вузов, а также на остаточную стоимость права пользования активами. Только путем включения соответствующего показателя в состав утвержденной Минфином России пояснительной записки (ф. 0503760) возможно упростить порядок расчета чистых активов учреждений бюджетной сферы на основе используемого вузом программного комплекса.

В балансе государственного (муниципального) учреждения (ф. 0503730) не раскрывается стоимость имущества, по которому учреждения не отвечают по своим обязательствам. Соответственно, аналитик вынужден использовать информацию раздела 2 «Недвижимое и особо ценное имущество учреждения» сведений о движении нефинансовых активов учреждения (ф. 0503768) (в составе пояснительной записки (ф. 0503760)), сформированных по кодам финансового обеспечения: 4 «Субсидии на выполнение государственного (муниципального) задания», 5 «Субсидии на иные цели», 6 «Субсидии на цели осуществления капитальных вложений»). Определяя величину чистых активов, обязательства, отраженные в разделе III баланса (ф. 0503730), уменьшаются на сумму по статьям, которые предложено включать в состав собственного капитала вузов, а также на остаточную стоимость права пользования активами. Только путем включения соответствующего показателя в состав утвержденной Минфином России пояснительной записки (ф. 0503760) возможно упростить порядок расчета чистых активов учреждений бюджетной сферы на основе используемого вузом программного комплекса.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Письмо Минфина РФ от 11.03.2004 N 04-02-05/3/19

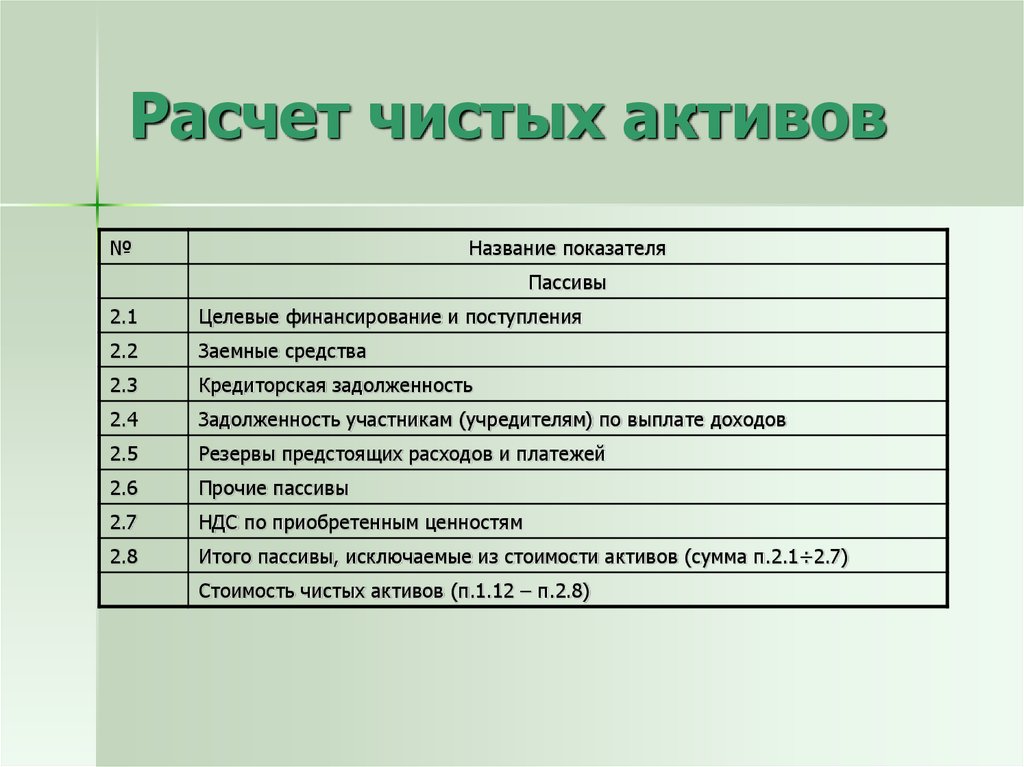

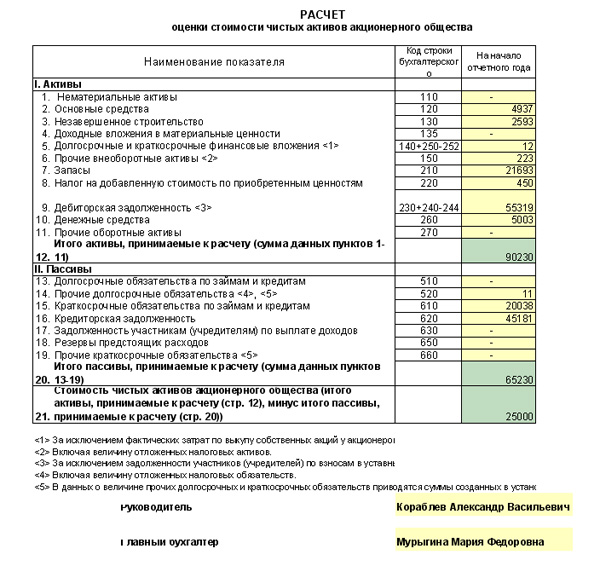

«О порядке расчета чистой прибыли организациями, применяющими упрощенную систему налогообложения»Пунктом 3 статьи 102 Гражданского кодекса Российской Федерации, в частности, установлено, что акционерное общество не вправе объявлять и выплачивать дивиденды, если стоимость чистых активов акционерного общества меньше его уставного капитала и резервного фонда либо станет меньше их размера в результате выплаты дивидендов. Пунктом 3 статьи 35 Федерального закона от 26 декабря 1995 года N 208 «Об акционерных обществах» установлено, что стоимость чистых активов общества оценивается по данным бухгалтерского учета в порядке, устанавливаемом Министерством финансов Российской Федерации и федеральным органом исполнительной власти по рынку ценных бумаг. В соответствии с пунктами 1 и 2 Порядка оценки стоимости чистых активов акционерных обществ, утвержденного Приказом Минфина и ФКЦБ России от 29 января 2003 г. N 10н/03-6/пз, оценка имущества, средств в расчетах и других активов и пассивов акционерного общества производится с учетом требований положений по бухгалтерскому учету и других нормативных правовых актов по бухгалтерскому учету. При этом под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету. Для оценки стоимости чистых активов акционерного общества составляется расчет по данным бухгалтерской отчетности. Форма указанного расчета приведена в приложении к Порядку оценки стоимости чистых активов акционерных обществ.

N 10н/03-6/пз, оценка имущества, средств в расчетах и других активов и пассивов акционерного общества производится с учетом требований положений по бухгалтерскому учету и других нормативных правовых актов по бухгалтерскому учету. При этом под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету. Для оценки стоимости чистых активов акционерного общества составляется расчет по данным бухгалтерской отчетности. Форма указанного расчета приведена в приложении к Порядку оценки стоимости чистых активов акционерных обществ.

Балансовая стоимость и опровержение мифа про P/BV Привлекательность стоимости акции оценивают по фу

14 января 2022 в 23:45

Балансовая стоимость и опровержение мифа про P/BV

Привлекательность стоимости акции оценивают по фундаментальному или техническому анализу. Я сторонник фундаментального анализа компании и его показателей, считаю технический анализ наукой на уровне философии. Фундаментальный анализ так же делится на два вида: финансовый отчёт и бухгалтерский баланс, который публикуют раз в квартал.

Блоггеры освещая тему финансовой отчетности рассказывают инвесторам про показатель P/BV, считая его одним из важных в фундаментальном анализе. Большинство начинающих инвесторов слабо разбираются в бухгалтерской отчётности и её нюансах, считают показатель P/BV истинной, ведь он показывает отношение капитализации к балансовой стоимости. Блоггеры презентуют: если P/BV<1, то стоимость акции отличная, если P/BV>1,5, то акция дорогая и компанию не стоит рассматривать.

Такую методику презентуют основываясь на книге «Разумный инвестор» и стратегии Грэма, считая, что она идеальная и не стоит покупать компании с P/BV>1,5, ведь основываясь на данном показателе капитализация компании на 50% больше, чем балансовая стоимость (активы минус обязательства). Кто на начальном уровне разбирается в бухгалтерском учёте может с уверенность сказать, что балансовая стоимость или как её еще часто называют «Чистые активы» не равна сумме денег, которые можно выручить при продаже активов и погашении обязательств.

Фундаментальный анализ так же делится на два вида: финансовый отчёт и бухгалтерский баланс, который публикуют раз в квартал.

Блоггеры освещая тему финансовой отчетности рассказывают инвесторам про показатель P/BV, считая его одним из важных в фундаментальном анализе. Большинство начинающих инвесторов слабо разбираются в бухгалтерской отчётности и её нюансах, считают показатель P/BV истинной, ведь он показывает отношение капитализации к балансовой стоимости. Блоггеры презентуют: если P/BV<1, то стоимость акции отличная, если P/BV>1,5, то акция дорогая и компанию не стоит рассматривать.

Такую методику презентуют основываясь на книге «Разумный инвестор» и стратегии Грэма, считая, что она идеальная и не стоит покупать компании с P/BV>1,5, ведь основываясь на данном показателе капитализация компании на 50% больше, чем балансовая стоимость (активы минус обязательства). Кто на начальном уровне разбирается в бухгалтерском учёте может с уверенность сказать, что балансовая стоимость или как её еще часто называют «Чистые активы» не равна сумме денег, которые можно выручить при продаже активов и погашении обязательств.

Полное руководство по чистым активам

По данным UK Finance, объем кредитования МСП в первые три квартала 2020 года увеличился более чем в два раза по сравнению с аналогичным периодом 2019 года. В 2023 году британские предприятия столкнутся с рядом новых проблем.

британских предприятия столкнутся с серьезными проблемами в 2023 году; увеличение затрат, инфляция, рост процентных ставок, проблемы с цепочками поставок и энергетический кризис снижают прибыль и истощают денежные резервы. Эти проблемы остановили восстановление экономики Великобритании, которое, по прогнозам, должно было произойти в 2022 году. Недавний отчет Red Flag Alert показал, что после четвертого квартала 2022 года 610 405 компаний столкнулись со значительными финансовыми проблемами.

Способность многих компаний занимать деньги, чтобы оставаться на плаву, значительно пострадала от пандемии COVID 2020 и 2021 годов.

Но что такое стоимость чистых активов компании и как она влияет на компанию? В этом руководстве мы объясняем все, что вам нужно знать о чистых активах, и описываем, как вы можете использовать их для расчета стоимости вашего бизнеса

Что такое чистые активы?

Деньги, которые компания держит в банке, или доходы, которые она генерирует, имеют решающее значение для определения ее стоимости.

Однако это не единственные важные факторы. Активы, такие как недвижимость, оборудование или технологии, также добавляют к этой цифре, равно как и обязательства, такие как долги и активы, операционные обязательства.

Когда активы компании оцениваются по отношению к ее долгам, эта цифра известна как «стоимость чистых активов».![]()

Это значение используется для важных финансовых тестов компании. Примеры включают получение коммерческого кредита или удовлетворение партнеров и кредиторов финансовой устойчивостью фирмы.

Чистые активы могут быть рассчитаны с использованием баланса предприятия, который обычно показывает его активы, обязательства и чистую стоимость компании, приходящуюся на ее акционеров.

Оценка бизнеса частично определяется стоимостью его чистых активов, а правила бухгалтерского учета диктуют, что стоимость компании равна ее совокупным активам за вычетом суммы ее совокупных обязательств. Обычно это означает, что высокая стоимость чистых активов будет соответствовать более высокой оценке бизнеса.

Важно отметить, что активы компании могут быть двух основных форм: фиксированные и нематериальные. К основным средствам относятся такие вещи, как заводы и машины, здания, инструменты, транспортные средства и другие предметы, которые, как правило, легко оценить.

Нематериальные активы часто намного сложнее поддаются количественной оценке и включают в себя интеллектуальную собственность, такую как патенты и товарные знаки, а также знания ключевого бизнес-персонала и любую репутацию, которая сложилась с течением времени. Это может включать дебиторскую задолженность, которая представляет собой деньги, удерживаемые клиентами в неоплаченных счетах.

Это может включать дебиторскую задолженность, которая представляет собой деньги, удерживаемые клиентами в неоплаченных счетах.

Сократите расходы на соблюдение требований по борьбе с отмыванием денег — загрузите наше бесплатное руководство

Практический пример: London Capital Finance

London Capital Finance (LCF) обанкротилась в 2019 году из-за около 240 миллионов фунтов стерлингов розничным инвесторам.

Было установлено, что чистые активы компании составляют 62,3 млн фунтов стерлингов против долгов в размере 72,5 млн фунтов стерлингов, что дает отрицательную стоимость чистых активов почти в 10 млн фунтов стерлингов.

В результате маловероятно, что компания когда-либо погасит свои долги, и была признана технически неплатежеспособной в течение почти двух лет.

Компании в этом положении часто будут бороться за получение кредита и иметь плохие отношения с клиентами, поставщиками и акционерами из-за нестабильного положения компании, однако LCF каким-то образом удалось замаскировать это.

Как рассчитать чистые активы

Стоимость чистых активов компании обычно может быть выражена следующим образом:

Общие активы — Общие обязательства = Чистые активы

Расчет также можно разбить на части, например, для отражения различных типов активов и обязательств, что даст вам представление об акционерном капитале :

((Общие текущие активы + Общие основные средства) — (Общие текущие обязательства + Долгосрочные обязательства)) = Чистые активы.

Что считается активом?

Бизнес-активы — это источники стоимости, которыми владеет бизнес, которые он создает или от которых получает финансовую выгоду.

Активы обычно можно разделить на категории в зависимости от того, являются ли они фиксированными или текущими. Стоимость основных средств фирмы отражает текущую стоимость ее основных покупок и основного имущества, такого как транспортные средства, компьютеры и недвижимость. Другие элементы, попадающие в эту категорию, могут включать сырье и нематериальные активы, такие как популярность среди потребителей и интеллектуальная собственность.

Оборотные активы включают в себя любые денежные средства, имеющиеся в распоряжении фирмы, а также денежные средства, причитающиеся с должников, и любые акции, готовые к продаже.

Что считается ответственностью?

Обязательство — это все, что должен ваш бизнес. Это могут быть деньги, причитающиеся банку, вашим поставщикам, вашим сотрудникам или даже судам и любым организациям, которые могут возбудить против вас судебные дела.

Деловые обязательства включают налоговые счета, кредиты и кредитные карты, а также любые коммерческие кредиты от поставщиков. Обычно их можно разделить на текущие и долгосрочные обязательства.

Краткосрочные обязательства обычно подлежат оплате в течение года или менее. Они могут помочь вам рассчитать ликвидность вашего бизнеса, и примеры включают такие расходы, как кредиторская задолженность, банковские кредиты и заработная плата сотрудников.

Долгосрочные обязательства – это долги, которые не нужно погашать в краткосрочной перспективе. Примеры включают кредиты со сроком погашения более 12 месяцев в будущем, отложенные налоговые обязательства и обязательства пенсионного плана.

Примеры включают кредиты со сроком погашения более 12 месяцев в будущем, отложенные налоговые обязательства и обязательства пенсионного плана.

Вы также можете столкнуться с условными обязательствами, которые вашему бизнесу, возможно, придется заплатить в зависимости от исхода события, например, судебного дела.

Полезные расчеты чистых активов

В дополнение к упрощенному расчету чистых активов существует также ряд других формул, которые могут помочь вам лучше понять финансовое состояние компании.

Давайте посмотрим на некоторые из них.

Чистые операционные активы

Формулачистых операционных активов (NOA) отражает операционную стоимость компании. Эта формула может дать представление о том, какие активы приносят денежные средства и, следовательно, приносят прибыль бизнесу. Активы, которые обычно попадают в эту категорию, включают: патенты, инвентарь, здания и оборудование.

Формула :

Итого активы — Итого обязательства — Финансовые активы + Финансовые обязательства = Чистые операционные активы

Чистые основные средства

Чистые основные средства отражают амортизацию активов с течением времени. Этот расчет может помочь компаниям отслеживать необходимость замены активов и то, как снижение их стоимости может повлиять на общую стоимость бизнеса.

Этот расчет может помочь компаниям отслеживать необходимость замены активов и то, как снижение их стоимости может повлиять на общую стоимость бизнеса.

Формула :

Валовые основные средства — Накопленная амортизация = Чистые основные средства

Чистые материальные активы

Как объяснялось ранее, предприятия обычно имеют как материальные активы (такие как товарно-материальные запасы и имущество), так и нематериальные активы (такие как патенты и стоимость торговой марки). Расчет стоимости чистых материальных активов может помочь вам сфокусироваться на физической стоимости компании в более легко поддающейся количественной оценке форме. Также стоит отметить, что материальные активы обычно легче ликвидировать, чтобы обеспечить бизнес дополнительными денежными средствами.

Формула :

Итого активы — Нематериальные активы — Итого обязательства = Чистые материальные активы

Понимание стоимости чистых активов

Компании, которые борются со своими финансами, с большей вероятностью будут иметь низкие или отрицательные чистые активы. Таким образом, эта цифра может быть хорошим индикатором того, представляет ли организация кредитный риск, и может помочь в информировании о поиске, продажах и финансовых решениях.

Таким образом, эта цифра может быть хорошим индикатором того, представляет ли организация кредитный риск, и может помочь в информировании о поиске, продажах и финансовых решениях.

Red Flag Alert сообщает о финансовом состоянии каждого бизнеса в Великобритании, что позволяет легко определить, достаточно ли ликвидности у кредитора или потенциального клиента для оплаты ваших счетов. Наш инструмент управления кредитным риском упрощает процесс проверки финансов других компаний, позволяя вам сосредоточиться на важных бизнес-задачах и позволяет вам понять, действительно ли ваш бизнес-должник приносит доход.

Защитите свой бизнес, начните бесплатно с Red Flag Alert

Получите бесплатную демоверсию сегодня

Получите демоверсию

База данных Red Flag Alert обновляется более 100 000 раз в день, и пользователи также могут:

- Точное прогнозирование риска неплатежеспособности

- Получите доступ к ведущим в отрасли рейтингам финансового состояния нашей системы для более чем 6,5 миллионов предприятий

- Мониторинг финансового состояния ваших клиентов

- Определить уровень риска, представляемого клиентами, и соответственно установить условия кредита

- Найдите новых потенциальных клиентов с хорошей кредитной историей

Запросите бесплатную пробную версию сегодня, чтобы узнать, как решение Red Flag Alert для проверки кредитоспособности компании может помочь вашему бизнесу.

Что такое чистые активы? | The Charity CFO

Поскольку некоммерческие организации не получают прибыль от зарабатываемых ими денег, процессы бухгалтерского учета для некоммерческих организаций выглядят несколько иначе, чем для коммерческих компаний. И одно из ключевых отличий заключается в том, что некоммерческие организации говорят о чистых активах, а не о чистой прибыли или собственном капитале.

Чистые активы не сложная для понимания тема. В основном это разница в терминологии в некоммерческом и коммерческом учете. Но это не тот термин, с которым знакомо большинство небухгалтеров, и есть несколько различий в том, как о нем сообщают. Поэтому мы подумали, что нужно краткое объяснение.

Как рассчитать чистые активы

Формула для расчета чистых активов такая же, как и для расчета капитала в коммерческой компании. Выглядит это так:

(Активы – Пассивы = Чистые активы)

В этом уравнении ваши активы — это все, чем вы владеете и что имеет ценность для вашей организации, например денежные средства, инвестиции или физическое имущество (например, здания, земля, оборудование).

С другой стороны, ваши обязательства — это все, что вы должны другим людям, например остатки по кредитным картам, займы, ипотечные кредиты, кредитные линии, кредиторская задолженность и многое другое.

Понимание чистых активов некоммерческих организаций

Как показано выше, чистые активы — это просто стоимость того, чем вы владеете (активы), по сравнению с тем, что вы должны другим (обязательства).

Другими словами, ваши чистые активы — это сумма денег, которая у вас осталась бы, если бы ваша организация продала все свои активы и погасила все долги перед кем-либо еще.

С точки зрения прибыли, этот остаток называется капиталом, потому что это то, сколько денег акционеры и партнеры разделят после погашения долга. Но поскольку в некоммерческой организации нет акционеров, этот баланс стоимости вместо этого называется «Чистые активы».

Как правило, обязательства классифицируются по срокам погашения. Таким образом, если у организации есть обязательства, которые она рассчитывает погасить в течение года, они классифицируются как текущие обязательства. Долгосрочные обязательства, как следует из названия, — это обязательства со сроком погашения в более отдаленном будущем (более чем через год).

Долгосрочные обязательства, как следует из названия, — это обязательства со сроком погашения в более отдаленном будущем (более чем через год).

Что такое ограниченные чистые активы?

Поскольку некоммерческие организации часто получают подарки или средства, предназначенные для определенной цели, они должны показывать свои чистые активы более подробно.

Каждая некоммерческая организация должна показывать две категории чистых активов в своем балансе: чистые активы с ограничениями доноров и чистые активы без ограничений доноров.

Чистые активы с ограничениями – это активы с ограничениями по донорам, которые сочетают в себе временно и постоянно ограниченные классы. Когда донор указывает определенную цель для своего вклада, организация должна использовать пожертвование для этой конкретной цели.

Например, предположим, что Дэниел Донор делает пожертвование в размере 10 000 долларов США, предназначенное для расширения склада продовольственного банка в центре города. В этом случае некоммерческая организация должна использовать эти средства для расширения склада продовольственного банка в центре города. Эти средства не могут быть использованы в общем фонде для других целей.

В этом случае некоммерческая организация должна использовать эти средства для расширения склада продовольственного банка в центре города. Эти средства не могут быть использованы в общем фонде для других целей.

Таким образом, когда ваша некоммерческая организация получает пожертвование с ограничениями, она должна отразить его как доход от пожертвований с ограничениями и соответствующим образом отразить его в своих финансовых отчетах.

Что такое неограниченные чистые активы?

Неограниченные чистые активы — это активы без конкретных ограничений на то, как вы можете их использовать. Таким образом, ваша организация может использовать эти активы для любых целей, которые соответствуют миссии организации.

Чистые активы в отчете о деятельности

Большинство разговоров о чистых активах вращается вокруг балансового отчета или отчета о финансовом положении. Здесь вы найдете баланс чистых активов, который показывает накопленные финансовые резервы вашей организации.

Но вы также увидите всплывающий термин «Чистые активы» в вашем отчете о прибылях и убытках или отчете о деятельности. Здесь он примет форму «Изменение чистых активов».

Ваше Изменение чистых активов – это разница между зарегистрированным доходом и расходами, понесенными в течение определенного периода. По сути, это то, что коммерческая компания назвала бы чистым доходом или прибылью.

Например, если вы получаете доход в размере 500 000 долларов США и регистрируете расходы в размере 450 000 долларов США в данном месяце, ваше изменение чистых активов составит +50 000 долларов США. И наоборот, если вы зарегистрируете больше расходов, чем доходов, ваше изменение чистых активов будет отрицательным.

Как следует из термина «Изменение чистых активов», прибыль в размере 50 000 долл. США будет направлена непосредственно в балансовый отчет. Таким образом, ваши общие чистые активы в балансовом отчете будут на 50 000 долларов выше, чем на закрытие предыдущего месяца.

Об авторе