Где взять кредит безработному человеку: Кредит безработным — взять без официальной работы

Кредит безработным онлайн — взять кредит безработному на карту

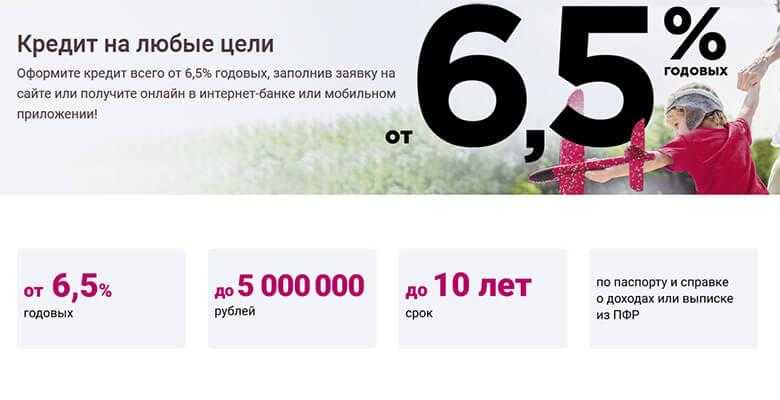

Стабильная зарплата — далеко не единственное преимущество официального трудоустройства. Социальная защищенность, ежемесячные отчисления в пенсионный фонд, в некоторых фирмах — страхование здоровья сотрудника и даже членов его семьи. Имея постоянных доход, вы можете планировать свою жизнь и быть уверенным в реализации планов — вам доступна ипотека, крупные ссуды на развитие бизнеса. Взять деньги в займ без работы гораздо сложнее, даже если речь идет о небольшой сумме. Без сведений о работе и подтверждающих документов банки не готовы кредитовать украинцев.

Тем не менее, в Украине можно взять деньги в кредит онлайн на карту официально безработному человеку и лицам без постоянного места работы. В последние несколько лет на финансовом рынке появилось множество МФО, предлагающих срочный кредит, для безработных в частности. Смягченные требования, отсутствие необходимости собирать кучу бумаг и быстрый ответ по заявке сделали услугу популярной и востребованной. Так, в Майкредит можно получить быстрый кредит безработным на карту в Украине буквально за 5 минут и незамедлительно заняться решением материальных вопросов.

Так, в Майкредит можно получить быстрый кредит безработным на карту в Украине буквально за 5 минут и незамедлительно заняться решением материальных вопросов.

Кто может взять кредит без работы в Mycredit?

Мы сотрудничаем со всеми категориями граждан и даем возможность оформить кредит онлайн безработному гражданину без работы. Единственное важное правило — вам должно быть от 18 до 70 лет. Клиентами сервиса являются:

- должники

- лица с 18 лет

- безработные студенты и пенсионеры

- неработающие граждане Украины

Решение принимает автоматизированная программа на основе анализа более 100 факторов. И отсутствие зарегистрированной прибыли не является основным. Условия одинаковые для всех заемщиков, и мы готовы выдать займ онлайн на карту для временно безработных без дополнительных ограничений — в размере от 100 до 12000 гривен, на период от 1 до 30 дней. При первом обращении максимально доступная сумма составляет 12000. Увеличить сумму позволит регулярное пользование сервисом и соблюдение пунктов договора.

Предлагаем взять кредит безработному человеку:

- без отказа

- без справок о доходах

- без поручителей

- с плохой кредитной историей

- с просрочками.

Никакого долгого ожидания, очередей и бюрократической волокиты. Не придется даже ехать в отделение. Мы предлагаем онлайн кредит для безработных в Украине, и занять финансы доступно из любой точки страны. Понадобится удостоверение личности, идентификационный код и банковская карточка, принадлежащая лично вам. Прикреплять скан-копии или фотографии не требуется, но в отдельных случаях это существенно повысит вероятность одобрения.

Даем деньги в займы безработным на любые нужды

Организация специализируется на нецелевых микрокредитах. Это значит — вам не придется отчитываться за взятую сумму и подтвердить документально, куда пошли средства. Можно взять займ безработным онлайн на карту в Украине:

- на авто

- на технику

- потребительский кредит

- деньги в долг

- на ремонт квартиры

- лечение или лекарства

- женщинам на детские и семейные потребности

- обучение, курсы, повышение квалификации

- отдых и путешествия

Указание цели кредитования — это простая формальность. Необходимо просто поставить галочку возле подходящего варианта, но проверять затраты никто не будет.

Необходимо просто поставить галочку возле подходящего варианта, но проверять затраты никто не будет.

Как получить кредит безработному?

Мы собрали пошаговую инструкцию, как взять займ безработному онлайн на карту:

1. определить размер и срок ссуды на специальном калькуляторе. Окончальная сумма к возврату будет рассчитана автоматически и показана на этом этапе;

2. ввести контактный телефон — сюда поступит смс с кодом регистрации. Мобильный станет логином для входа в личный кабинет;

3. придумать пароль — не короче 8 символов;

4. заполнить анкету по паспорту. Указывайте честную и правдивую информацию, это поможет получить займ безработному без указания и подтверждения места работы;

5. выбрать цель заёма и обозначить занятость;

6. привязать банковскую карточку — указать ее номер, конечную дату, и CVV код на обратной стороне;

7. подтвердить свой выбор и дождаться ответа. Онлайн кредиты временно безработным в Украине зачисляются на счет моментально после одобрения.

Служба заботы компании работает 24 на 7 и если в процессе подачи запроса возникли трудности — наши специалисты проконсультируют вас и предоставят квалифицированную поддержку.

Мы гарантируем клиентам безопасность и конфиденциальность. Мы не звоним близким и коллегам, но в некоторых случаях менеджер может связаться персонально с заявителем — уточнить детали. Это поможет принять решение в вашу пользу.

Гарантом защиты данных пользователей является сертификат PCI DSS 2-го уровня, разработанный платежными системами VISA и MasterCard.

Почему стоит обратиться в Mycredit?

Мы на рынке более 3-х лет и за это время успели заслужить доверие 270 тысяч украинцев, дважды получить награду “Лучший сервис онлайн-кредитования” и уверенно закрепить позицию в тройке лидеров сегмента. Главные принципы команды — честность и открытость и об этом свидетельствуют следующие преимущества:

- никаких скрытых комиссий и платежей;

- прозрачные условия кредитования и безоговорочное следование договору займа;

- в разделе “О нас” представлены сертификаты и лицензии компании.

Можно получить кредит безработному без опыта работы:

- круглосуточно даже в праздники и выходные дни;

- выгодно — первый раз сработает автоматическая скидка 99,9%; для постоянных пользователей предусмотрена программа лояльности и промокоды до 90%;

- экспресс кредит за 15 минут;

- надежно — бесплатное продление договора на удобный для вас период.

Мы заботимся о наших клиентах и стараемся быть полезными для каждого, кто обратился к нам. Поэтому у нас можно взять деньги в кредит даже безработным гражданам.

Взять займ безработному можно в любом городе Украины:

Где взять кредит безработному

Каждый может оказаться в ситуации, когда нужды деньги, а места работы для подтверждения своей платежеспособности нет. И банковская практика сегодня позволяет взять кредит официально не работающему человеку. В эту категорию попадают не только временно безработные, но и частные предприниматели, фрилансеры, не имеющие постоянного работодателя, и те, кто трудоустроен без официального оформления трудовых отношений.

Что делать, если вы признаны официально безработным?

Однако банки более требовательны к таким клиентам, поэтому наличие хорошей «кредитной истории», стационарных номеров контактных телефонов (в том числе домашнего), собственного жилья, автомобиля не старше 3 лет и дачи не помешает. Правда, без подтверждения доходов можно оформить только потребительский кредит, а ипотеку или автокредитование, скорее всего, не получится.

Еще в такой ситуации способен помочь кредитный брокер – специалист, который за определенный процент от размера желаемого займа добьется получения этой суммы в банке. Это становится возможным благодаря его личным связям и опыту такого рода сделок. Обычно брокер берет до 15% от фактически полученной суммы. Если он требует предоплаты, то это мошенник, от услуг которого следует отказаться.

Возможности для фрилансеров и начинающих предпринимателей

Но, чтобы воспользоваться этой помощь в получении кредита, необходимо выполнить ряд условий. Одно из них: заемщик должен быть официально признан безработным службой занятости населения. Также придется составить бизнес-план проекта и защитить его эффективность перед организацией, выступающей гарантом перед банком. Следующим шагом должны стать регистрация и полное оформление юридического лица (ИП, ООО). На все процедуры может уйти не один месяц, так что получить деньги в этом случае получится не так быстро.

Одно из них: заемщик должен быть официально признан безработным службой занятости населения. Также придется составить бизнес-план проекта и защитить его эффективность перед организацией, выступающей гарантом перед банком. Следующим шагом должны стать регистрация и полное оформление юридического лица (ИП, ООО). На все процедуры может уйти не один месяц, так что получить деньги в этом случае получится не так быстро.

Еще одним вариантом оформления кредита безработным является обращение к частному инвестору, которого можно найти по объявлениям с текстом: «дам деньги в долг». Как правило, единственным выдвигаемым им условием является наличие у заемщика собственности, которую можно использовать как залог. Кроме достаточно высокой процентной ставки, этот способ кредитования еще сопряжен с риском потери заложенного имущества. К нему стоит прибегнуть лишь тогда, когда есть стопроцентная уверенность в погашении займа в полном объеме в установленный срок.

Какие еще варианты существуют?

При наличии в собственности драгоценностей можно обратиться за деньгами в ломбард. Это учреждение отличается вполне приемлемыми процентными ставками в 15-30% годовых. Однако для получения займа понадобится много ювелирных изделий, так как оценщики в ломбардах намеренно занижают их стоимость.

Это учреждение отличается вполне приемлемыми процентными ставками в 15-30% годовых. Однако для получения займа понадобится много ювелирных изделий, так как оценщики в ломбардах намеренно занижают их стоимость.

Когда деньги нужны для приобретения дорогостоящих товаров и бытовой техники, можно попробовать оформить кредитование в месте продажи. Не каждая торговая организация на это пойдет, но многие практикуют. Проценты по такому займу будут довольно высокие, а кредитный договор может содержать много невыгодных условий, которых в предвкушении удачной покупки можно не заметить.

Осторожно, мошенники!

Выглядит все очень внушительно: справка о доходах, трудовая книжка и ее копии с заверением по месту работы. Даже подтверждение по телефону факта трудоустройства в указанной в документах организации.Но в службах безопасности финансовых учреждений работают специалисты, легко обнаруживающие такие подделки. Им могут поверить лишь молодые банки, не имеющие еще своей информационной базы и достаточного опыта.

В этом случае заемщик будет должен отдать существенную часть кредита своим «партнерам». А вот ответственность перед законом за подделку документов ему придется нести одному, так как мошенники, скорее всего, успеют скрыться.

6 лучших кредитов на случай безработицы в 2022 году

Вы можете получить кредит без работы, предоставив альтернативный источник дохода, предоставив залог или найдя поручителя. Кредиторы не будут дискриминировать вас только потому, что у вас нет работы, но они потребуют от вас демонстрации способности как-то погасить то, что вы берете взаймы. Ниже вы можете найти несколько подробных советов о различных способах получения кредита без работы.… читать полный ответ

Как получить кредит без работы

Найти альтернативный источник дохода

Сюда могут входить такие пособия, как пособие по безработице, выход на пенсию, инвалидность, алименты или пособие на ребенка. Вы также можете использовать активы, такие как сберегательный счет, трастовый фонд или инвестиции. И вам разрешено указать доход супруга/партнера, к которому у вас есть разумный доступ, среди других источников дохода.

Вы также можете использовать активы, такие как сберегательный счет, трастовый фонд или инвестиции. И вам разрешено указать доход супруга/партнера, к которому у вас есть разумный доступ, среди других источников дохода.

Наймите поручителя

Если вы наймете поручителя для кредита, это лицо берет на себя ответственность за погашение, если вы не заплатите. В процессе утверждения кредитор основывает свое решение на кредитоспособности и доходах поручителя.

Предоставление залога

Существует множество обеспеченных кредитов, которые требуют, чтобы вы внесли что-то ценное в качестве залога, чтобы получить кредит. В случае невыполнения обязательств кредитор может завладеть залогом, чтобы возместить свои потери. Поскольку у кредитора есть альтернативный способ получения денег, он меньше заботится о вашем доходе.

Снизьте отношение долга к доходу

Чем меньше у вас долга по отношению к вашему общему доходу, тем меньше вы рискуете как заемщик, даже если ваш доход не связан с работой. Поэтому, если возможно, сосредоточьтесь на погашении существующих долгов (или увеличении своего дохода), прежде чем подавать заявку на получение кредита.

Поэтому, если возможно, сосредоточьтесь на погашении существующих долгов (или увеличении своего дохода), прежде чем подавать заявку на получение кредита.

Увеличьте свой кредитный рейтинг

Чем выше ваш кредитный рейтинг, тем больше вероятность того, что вам одобрят кредит. Это может помочь компенсировать отсутствие работы, если у вас есть хоть какой-то доход. Хорошей новостью является то, что есть несколько простых шагов, которые вы можете предпринять, чтобы улучшить свой кредитный рейтинг.

Использование кредита под залог дома/HELOC

Если вы являетесь домовладельцем, вы можете получить кредит или кредитную линию на основе стоимости дома за вычетом суммы, которую вам осталось выплатить по ипотеке. Без работы может быть трудно получить право на получение кредита под залог дома или HELOC, но это возможно. Просто имейте в виду, что ссуда или кредитная линия обеспечены вашим домом, поэтому вы можете столкнуться с потерей права выкупа, если не сможете погасить то, что взяли взаймы.

Одолжите у друга/родственника

Кто-то из ваших близких может захотеть помочь вам, даже если в данный момент у вас нет работы. Но важно иметь письменный план погашения долга — вы же не хотите разрушить отношения с этим человеком, не выплатив ему долг.

Взять ссуду под залог автомобиля или ссуду в ломбарде

Эти варианты должны использоваться только в крайнем случае. Избегайте их любой ценой. Кредит под залог автомобиля обеспечен вашим автомобилем и может стоить вам до 25% от суммы, которую вы берете взаймы. Ломбарды взимают проценты от 2% до 25% в месяц, и вы рискуете потерять свои ценности, если не сможете их вернуть.

Получить аванс наличными

Если у вас есть кредитная карта, вы можете использовать ее для снятия денег в банкомате в пределах лимита, указанного в ежемесячной выписке. Но выдача наличных не подпадает под льготный период вашей кредитной карты, поэтому проценты начинают начисляться сразу. Средний годовой аванс наличными составляет более 21%.

Средний годовой аванс наличными составляет более 21%.

Взять взаймы с пенсионного счета

Вы можете досрочно взять деньги из пенсионного фонда, но вам придется вернуть их в течение пяти лет, иначе вам придется заплатить штраф. Вы также будете платить проценты по этому кредиту, но проценты идут на ваш пенсионный счет, чтобы компенсировать время, когда деньги не инвестировались. Даже если вы можете погасить кредит в течение пяти лет, этот вариант все равно не лучшая идея, потому что он заставляет вас платить больше из собственного кармана, а не естественным образом увеличивает стоимость ваших инвестиций.

Риски получения кредита без работы

Просто помните, что получение кредита без работы может быть опасным, потому что, если ваш альтернативный источник дохода иссякнет, вы рискуете пропустить платежи и, следовательно, повредить свой кредит. Кроме того, вы не сможете получить хорошие процентные ставки, длительный период погашения или низкие комиссии.

Альтернативы получению кредита без работы

Несколько менее идеальных способов получить кредит без работы включают получение автокредита, залог предмета или получение наличных по кредитной карте. Чтобы выбрать, какой метод вы должны использовать для получения кредита, вам нужно сравнить все ваши варианты и знать их плюсы и минусы.

Bottom Line

В конце концов, отсутствие работы не помешает вам получить кредит. Но это усложнит процесс. Однако, если у вас есть другой стабильный источник дохода или поручитель, все должно быть в порядке. Конечно, какой именно доход вам понадобится, зависит от размера кредита, который вы пытаетесь получить. Ваш доход должен быть достаточным для ежемесячных платежей в дополнение к другим расходам.

свернуть

Как получить кредит безработному

Если вы вдруг обнаружите, что безработный, ваш первый шаг должен состоять в том, чтобы подать заявление на пособие по безработице, а также на любые другие федеральные программы помощи, на которые вы можете претендовать.

Если вы не имеете права на участие в этих программах или помощи недостаточно, вы можете получить кредит, будучи безработным. Однако без работы или стабильной зарплаты получить одобрение может быть сложнее. Это руководство может помочь вам увеличить ваши шансы на получение кредита и оставаться на плаву в финансовом отношении.

На этой странице :

- Как повысить свои шансы на одобрение

- Получение личного кредита, если вы безработный

- Другие варианты кредита для безработных

- Что следует учитывать при получении кредита

Повышение шансов на одобрение кредита при отсутствии работы

Если вы подаете заявление на получение кредита, будучи безработным, вам нужно быть особенно осторожным в отношении того, что вы указываете в своем заявлении на получение кредита, какого кредитора вы выбираете и как вы управляете своими финансами.

Вот лишь несколько советов, которые следует учитывать при попытке получить кредит:

Перечислите все источники дохода в своем заявлении на получение кредита

Возможно, у вас больше нет постоянной В общем, это должно быть в вашей заявке на кредит, так как это увеличит ваши шансы на одобрение. Не забудьте указать все источники дохода.

Не забудьте указать все источники дохода.

Вы должны включить такие вещи, как:

- Пенсионные или 401(k) распределения

- Чеки социального страхования

- Доход по инвалидности

- Пособия по безработице (да, они считаются доходом!)

- Прирост капитала, проценты и дивиденды, полученные от инвестиций или сбережений арендная плата)

- Доход вашего супруга

- Наследство или доверительные выплаты

- Алименты, супружеская поддержка или алименты

Вы даже можете включить любую федеральную помощь, которую вы получаете.

Узнайте, сможете ли вы найти работу на неполный рабочий день или внештатную работу

Если вы не приносите много денег, подумайте о том, чтобы устроиться на работу с неполным рабочим днем или подработку, чтобы заработать дополнительные деньги, прежде чем подавать заявку на кредит. Такие приложения, как Uber, Lyft, Favor и Shipt, предлагают подработку начального уровня, а такие платформы, как Upwork и Fiverr, могут быть полезны для поиска возможностей для фриланса.

Старайтесь не отставать по платежам по кредитным картам и другим кредитам

Кредиторы будут внимательно следить за вашим кредитным рейтингом и историей платежей, и если они обнаружат, что вы отстаете или не выполняете другие долги, они определенно собираются быть нерешительным, чтобы одобрить вас для кредита. Делайте все возможное, чтобы каждый раз вовремя платить по любым кредитным картам или другим кредитам, которые у вас есть (даже если это означает просто внесение минимального платежа).

Выберите кредитора, ориентированного на таких потребителей, как вы.

Некоторые кредиторы выдают ссуды только заемщикам с высокой кредитной историей, в то время как другие имеют менее строгие критерии и готовы выдавать ссуды заемщикам со средней или даже плохой кредитной историей. Если ваш счет находится на сомнительной стороне, не забудьте тщательно присмотреться к своему кредитору. Найдите тот, который нацелен на заемщиков с низким кредитным рейтингом, и сэкономьте время и нервы.

Чтобы сравнить варианты, проверьте компании, которые предлагают кредиты для следующих диапазонов кредита:

- Потребительские кредиты для справедливой кредитной истории

- Потребительские кредиты для плохой кредитной истории

Добавление созаемщика или созаявителя к вашему кредиту

если у них есть стабильный доход и хороший кредит. Просто убедитесь, что они знают, на что подписываются (они будут на крючке из-за долга, если вы не сможете его погасить).

Если вас интересует один из этих двух вариантов, выберите вариант ниже, чтобы узнать больше об этих кредитах и сравнить компании, которые их предлагают:

- Потребительские кредиты с поручителем

- Потребительские кредиты с созаявителем

Получение личного кредита, если вы безработный

Если вы соответствуете требованиям, личный кредит может помочь вам остаться на плаву, когда наступают финансовые трудности. Личные кредиты можно использовать для чего угодно, и они имеют фиксированные процентные ставки и стабильные ежемесячные платежи, на которые вы можете рассчитывать.

Как правило, ваш доход, кредитный рейтинг, кредитная история и существующие долги являются ключевыми факторами, на которые обращает внимание кредитор при рассмотрении вопроса о личном кредите. В то время как большинство кредиторов предпочитают заемщика с высоким кредитным рейтингом, существуют личные кредиты для всех кредитных сегментов, включая кредиты с хорошей, справедливой и даже плохой кредитной историей.

Обратите внимание, что потребительские кредиты с плохой кредитной историей часто выдаются в форме ссуд в рассрочку. Как правило, это краткосрочные кредиты с низким остатком.

Наши эксперты рекомендуют избегать любого личного кредита, рассрочки или иного, с годовой процентной ставкой 36% или выше. Если вы имеете право на получение кредита только на этих условиях, вы можете рассмотреть один из альтернативных финансовых продуктов, перечисленных ниже.

Другие варианты кредита для безработных

Если вы не соответствуете критериям для получения личного кредита, у вас есть варианты. На самом деле, есть еще несколько финансовых продуктов, на которые вы можете иметь право, когда сталкиваетесь с финансовыми трудностями.

На самом деле, есть еще несколько финансовых продуктов, на которые вы можете иметь право, когда сталкиваетесь с финансовыми трудностями.

К ним относятся:

- Обеспеченные личные кредиты: Обеспеченный личный кредит можно использовать, если у вас есть какой-либо залог, например, автомобиль, акции, торговое оборудование и т. д. Поскольку они обеспечены активом, они обычно имеют более низкие ставки и большие суммы кредита, чем традиционные личные кредиты. Недостатком является то, что ваш актив находится под угрозой, если вы не сможете погасить кредит.

- Личная кредитная линия: Личная кредитная линия работает так же, как кредитная карта, позволяя вам снимать деньги по мере необходимости (а не единовременно). Они могут быть хорошим вариантом, если вы знаете, что вам понадобится доступ к наличным деньгам в течение длительного периода времени, но вы не совсем уверены, сколько это будет стоить.

- Кредит под залог дома или HELOC: Кредит под залог дома и HELOC доступны только в том случае, если вы являетесь домовладельцем, и, как и обеспеченные личные кредиты, они подвергают риску ваше залоговое имущество (в данном случае ваш дом).

Ссуды под залог жилья действуют как вторая ипотека и требуют дополнительных платежей каждый месяц, в то время как HELOC больше похожи на кредитные карты. Вы используете их в течение длительного периода времени (обычно 10 лет), а затем начинаете выплачивать остаток, как только этот период подходит к концу.

Ссуды под залог жилья действуют как вторая ипотека и требуют дополнительных платежей каждый месяц, в то время как HELOC больше похожи на кредитные карты. Вы используете их в течение длительного периода времени (обычно 10 лет), а затем начинаете выплачивать остаток, как только этот период подходит к концу. - Пенсионный кредит: Пенсионные кредиты позволяют вам брать кредит под пенсионный счет (например, 401 (k), хотя ваши варианты будут варьироваться в зависимости от вашего конкретного пенсионного плана и работодателя. Хотя риски могут быть большими. Во-первых, вы рискуете своими пенсионными сбережениями. Кроме того, вы можете полностью заплатить остаток, если уйдете от работодателя, который спонсирует ваш план.

- Ссуда в ломбарде: Ссуда в ломбарде, также известная как залоговая ссуда, позволяет вам превратить часть имущества в наличные деньги. Вы предлагаете предмет (скажем, ювелирные изделия), и ломбард дает вам деньги взаймы в зависимости от его стоимости.

После того, как вы погасите кредит, вы получите свой залог обратно. Если вы не можете погасить кредит, ломбард продает предмет, чтобы возместить его убытки.

После того, как вы погасите кредит, вы получите свой залог обратно. Если вы не можете погасить кредит, ломбард продает предмет, чтобы возместить его убытки. - Кредит для друзей или родственников: Если у вашего друга или члена семьи есть лишние деньги, вы можете рассмотреть возможность получения кредита у них. Если вы пойдете по этому пути, обязательно взвесьте все за и против, а также нагрузку, которую это может создать для ваших отношений. Вам также следует тщательно изложить условия вашего соглашения и убедиться, что обе стороны согласны с ним в письменной форме.

- Кредитная карта: Если вы можете претендовать на получение кредитной карты с нулевым процентом годовых, это может быть хорошим вариантом для рассмотрения. Просто убедитесь, что вы знаете, когда заканчивается рекламный период, и постарайтесь, чтобы баланс был выплачен или переведен к тому времени. Если вы этого не сделаете, это может означать заоблачные процентные ставки и еще большие финансовые трудности в будущем.

- Выдача наличных по кредитной карте: Многие компании, выпускающие кредитные карты, предлагают выдачу наличных существующим держателям карт. Хотя они могут быть полезны в крайнем случае, за них взимается комиссия, и вы, как правило, также платите более высокую процентную ставку на баланс, который вы накапливаете.

- Ссуда до зарплаты: Ссуда до зарплаты должна быть вашим последним средством для получения средств. Они идут с высокими процентными ставками и требуют очень быстрого погашения. Они также могут привести к порочному кругу долгов, из которого трудно вырваться.

О чем следует помнить при получении кредита

Какой бы кредит вы ни решили взять, важно думать не только о текущих, но и о долгосрочных последствиях кредита для ваших финансов. .

При рассмотрении возможных вариантов обязательно задайте себе следующие вопросы:

- Как вы будете выплачивать кредит? Если у вас нет дохода, невыплата кредита может привести к дополнительным финансовым трудностям (и ухудшению кредита) в будущем.

Убедитесь, что у вас есть план увеличения вашего дохода и погашения остатка до того, как ситуация ухудшится.

Убедитесь, что у вас есть план увеличения вашего дохода и погашения остатка до того, как ситуация ухудшится. - Каков срок погашения? Кредиторы предлагают как краткосрочные, так и долгосрочные варианты погашения. Краткосрочное погашение означает меньшие проценты с течением времени, но также требует более высоких ежемесячных платежей по кредиту. Долгосрочное погашение работает наоборот. Какой из них лучше всего подходит для вашего финансового положения?

- Какая процентная ставка? Процентные ставки зависят от кредитора и кредитных продуктов. Оцените процентную ставку любого кредита, который вы рассматриваете, и посмотрите, каковы будут ваши процентные расходы к концу срока кредита (а не только каждый месяц).

- Взимается ли плата? Проценты — это еще не все, что кредитная компания будет взимать с вас за кредит. Большинство из них имеют различные сборы и другие сборы, которые вы будете нести в пути, поэтому убедитесь, что вы запрашиваете разбивку любых расходов, которые вы можете ожидать, прежде чем подписывать эту пунктирную линию.

Об авторе