Главная книга бухгалтерия: Главная книга в бухгалтерии: образец заполнения

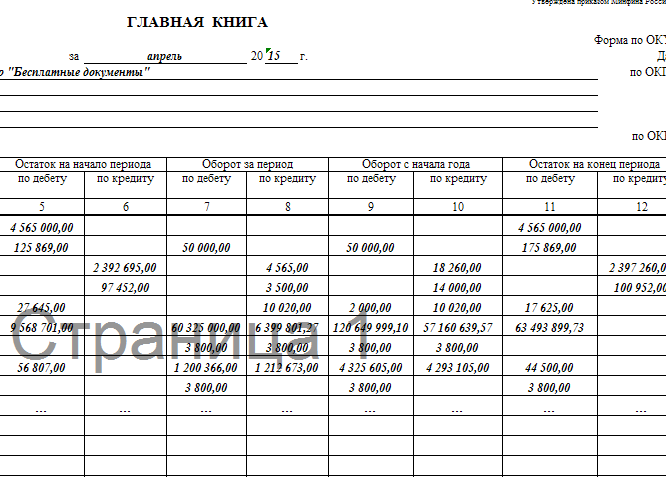

Главная книга (форма 0504072) должна формироваться и распечатываться ежемесячно

Главная → Статьи → Главная книга (форма 0504072) должна формироваться и распечатываться ежемесячно

С какой периодичностью необходимо распечатывать Главную книгу (форма 0504072) в федеральном бюджетном учреждении (хранение регистров бухгалтерского учета в виде электронных документов, содержащих электронную подпись, в учреждении не предусмотрено)?

Главная книга (форма 0504072) является одним из регистров бухгалтерского учета, форма и методические указания по формированию которых в соответствии с требованиями ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ) утверждены приказом Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н).

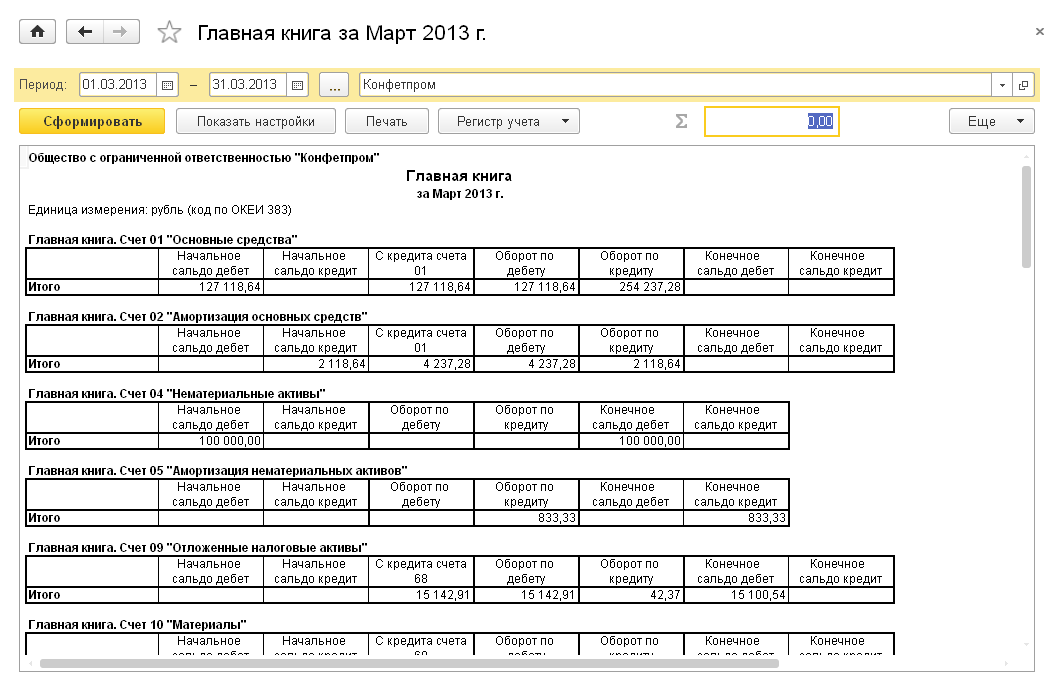

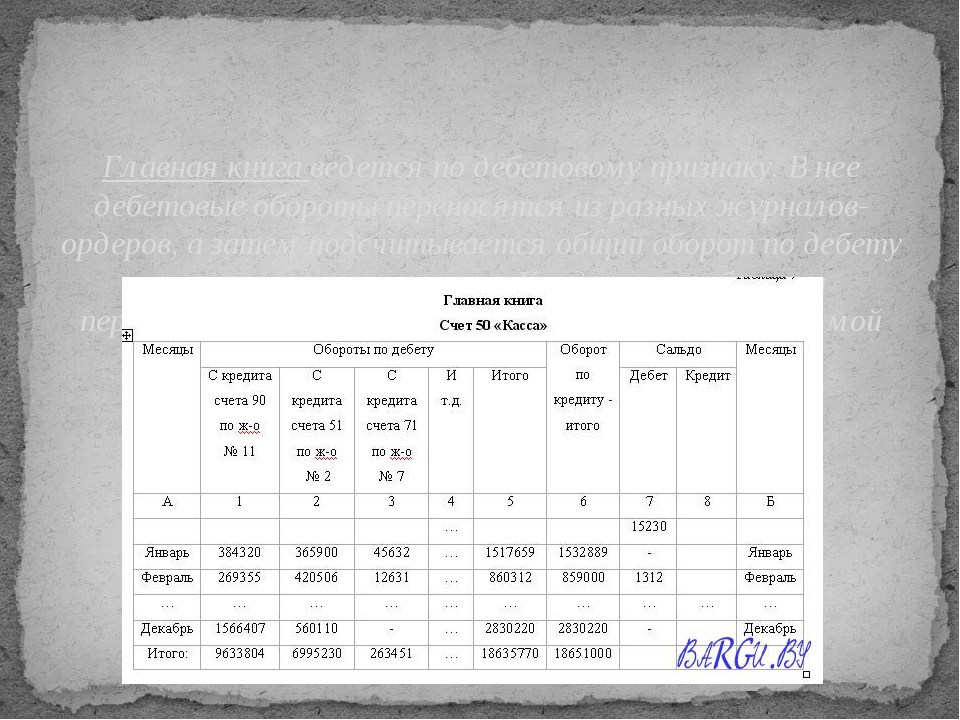

Согласно положениям Методических указаний Главная книга (форма 0504072) ведется учреждениями ежемесячно. В Главной книге (форма 0504072) подсчитывается общий итог оборотов за период с начала года.

Согласно положениям п.п. 11, 19 Инструкции, утвержденной приказом Минфина России от 01.12.2010 № 157н, формирование регистров бухгалтерского учета на бумажном носителе, при отсутствии возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе, может осуществляться с периодичностью, установленной в рамках формирования учетной политики субъектом учета. Полагаем, что в рамках учетной политики может быть установлена периодичность формирования регистров бухгалтерского учета, периодичность формирования которых не регламентирована положениями Приказа № 52н.

Установление учреждением периодичности формирования Главной книги (форма 0504072), отличной от установленной Приказом № 52н, не обеспечит соблюдения требований Методических указаний в части формирования показателей в графах 7 “Оборот за период по дебету” и 8 “Оборот за период по кредиту”.

Ответ подготовил: Емельянова Ольга, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Шершнева Анна, рецензент службы Правового консалтинга ГАРАНТ, советник государственной гражданской службы РФ 2 класса

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите перейти на ЭДО? Поможем организовать юридически значимый документооборот с применением электронной подписи. Оставить заявку >> |

Главная книга

Продукт «Главная книга» предназначен для автоматизации процессов бухгалтерского учёта, обеспечивает хранение и обработку анкет клиентов кредитной организации в соответствии с требованиями Банка России.

Продукт может быть использован в финансовых организациях, учётная политика которых основана на положении Банка России № 385-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации».

Продукт поддерживает:

- Ведение плана счетов в соответствии с учётной политикой банка, с возможностью настройки дополнительных планов счетов и аналитических учётных срезов.

- Централизованное ведение бухгалтерского учёта по всем филиалам многофилиальной кредитной организации.

- Бизнес-процессы по открытию, закрытию лицевых счетов.

- Требования регулятора по «ключеванию» лицевых счетов и 20-значной разрядности нумерации счетов.

- Учёт остатков и оборотов на лицевых и сводных счетах в валюте счета и национальной валюте.

- Учёт планового и фактического остатка по счетам.

- Управление операционными днями с учётом различного состава календарей.

- Раздельное закрытие дней по филиалам и областям учёта.

- Составление и контроль бухгалтерского баланса кредитной организации.

- Предоставление регуляторам информации о показателях деятельности кредитной организации.

- Ведение единого справочника клиентов кредитной организации, потенциальных клиентов, контрпартнёров по договорам и сделкам, с возможностью настройки дополнительных учётных срезов.

- Добавление, изменение анкеты клиента с сохранением истории изменений, а также отдельных существенных изменений, влияющих на уровень риска, с учётом требований регулятора по ведению анкет клиентов.

- Выявление по ключевым параметрам дубликатов записей справочника и объединение записей с переводом связанных договоров и сделок на основную запись.

- Управление и мониторинг сроков обновления анкет клиентов в зависимости от категории клиента и установленном уровне риска.

- Хранение и обновление информации справочников, предоставляемых регуляторами: ЦБ РФ, ФНС (справочник кредитных организаций России, справочник ФНС, справочник КЛАДР).

- Предоставление данных по клиентам организации всем финансовым продуктам и программным модулям внешних поставщиков через стандартизированные интерфейсы.

Главная книга бухгалтерского учета — Энциклопедия по экономике

Баланс предприятия состоит из двух частей. В первой части показываются активы, во второй — пассивы предприятия. Обе части всегда сбалансированы итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Называется эта сумма валютой баланса. По каждой строке баланса предприятия заполняются две графы. В первую графу заносится финансовое состояние на начало отчетного года (вступительный баланс), а во вторую графу — на конец года (заключительный баланс). Баланс предприятия составляется исключительно на основе сальдового баланса или главной книги бухгалтерского учета. До его составления обязательно должны быть выверены обороты и остатки на конец года по всем синтетическим счетам (субсчетам). При этом должны быть произведены бухгалтерские записи по всем совершившимся операциям, закрыты все операционные счета, выявлены финансовые результаты и оформлены проводки по налогам. [c.5]ГЛАВНАЯ КНИГА БУХГАЛТЕРСКОГО УЧЕТА — основной учетный регистр, который предназначен для осуществления синтетического учета.

Суммы оборотов по дебету и кредиту всех счетов должны быть равны. Таким образом, в главной книге бухгалтерского учета обобщаются данные текущего учета и взаимно сверяются записи по отдельным счетам. При мемориально-ордерной форме учета записи в главной книге производятся на основании мемориальных ордеров и приложенных к ним оправдательных документов. Данные главной книги сверяются с данными регистров аналитического учета. При форме учета Журнал-Главная главная книга бухгалтерского учета объединяется с регистрационным журналом в один учетный регистр — книгу Журнал-Главная . [c.134]

Главная книга бухгалтерского учета 134 Главный распорядитель в юридическом праве 134 Главный распорядитель кредитов 134 Главный счет 134 Глашатай 134 Глобализация /55, 581 Глобализация капитала 135 Глобализация производства 135 Глобальная организация 135 Глобальная система торговых преференций

[c.![]()

Отдельные счета в главной книге бухгалтерского учета органов государственного управления. Главная (или общая) бухгалтерская книга органов государственного управления представляет собой бухгалтерскую книгу, в которой по дебету или по кредиту регистрируются все операции центрального правительства. Главная бухгалтерская книга органов государственного управления обычно ведется главной государственной бухгалтерией. Каждая операция, затрагивающая конкретный банковский счет, отражается на соответствующем отдельном счете главной бухгалтерской книги, что создает возможность ее полного согласования с документами о состоянии банковских счетов. [c.85]

Полнота и сбалансированность информации, составляющие главное достоинство бухгалтерского учета, — что находит отражение в главной бухгалтерской книге,— остаются невостребованными. [c.112]

В процессе проверки операций, отраженных в первичном учете, в журналах-ордерах, ведомостях, Главной книге, бухгалтерской отчетности, используется прослеживание. Особое внимание необходимо обратить на соответствие корреспонденции

[c.494]

Особое внимание необходимо обратить на соответствие корреспонденции

[c.494]

Несоответствие балансовой стоимости и амортизации ОС в Главной книге, бухгалтерских регистрах, первичных документах по учету поступления, движения и выбытия ОС, договоре аренды, учредительных документах, материалах инвентаризации, бухгалтерской и статистической отчетности, расчете среднегодовой стоимости имущества предприятия, расчете по переоценке ОС [c.21]

МЕМОРИАЛЬНО-ОРДЕРНАЯ ФОРМА БУХГАЛТЕРСКОГО УЧЕТА — форма учета, основанная на составлении мемориальных ордеров, которые в свою очередь составляются на основании первичных, сводных и накопительных документов. Все мемориальные ордера регистрируются в регистрационном журнале. На основе мемориальных ордеров производятся записи по счетам синтетического учета в Главной книге. Аналитический учет ведется на основании документов, приложенных к мемориальным ордерам. В конце месяца составляется оборотная ведомость по счетам синтетического учета и оборотные ведомости по счетам аналитического учета и производится их взаимную сверка.

Будучи сердцем финансового организма компании, Главная книга содержит записи обо всех фактах хозяйственной жизни компании. Это также главный регистр бухгалтерского учета в любой компании. Когда отдельные операции отражаются в аналитических регистрах бухгалтерского учета, например в журнале учета кредиторской или дебиторской задолженности, то одновременно они заносятся и в Главную книгу. (Если ваша компания относится к малому бизнесу, то аналитических регистров может и не быть. Однако даже если вы используете упрощенную систему учета, то никогда нелишне знать, как работает более сложная система.) [c.56]

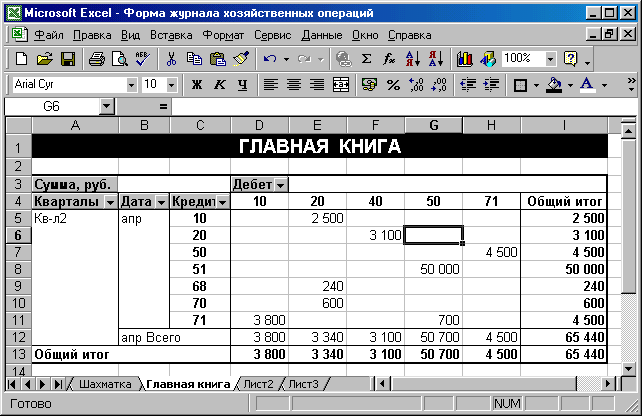

Затем мемориальные ордера записывают в шахматную контрольную ведомость, представляющую собой Главную книгу, в которой хозяйственные операции систематизируются по синтетическим счетам текущего бухгалтерского учета. Форма шахматной контрольной ведомости приведена в табл. 1.28.

[c.55]

1.28.

[c.55]

Как уже отмечалось, вся необходимая информация о движении добавленной стоимости на этапах образования, распределения и использования явно отражается на счетах бухгалтерского учета, и при необходимости ее величина может быть определена как из шахматного бухгалтерского баланса, так и из главной бухгалтерской книги. [c.36]

В бухгалтерском учете шахматный бухгалтерский баланс и главная бухгалтерская книга являются основой для составления бухгалтерской, финансовой и налоговой отчетности. Каждая из этих видов отчетности преследует определенные цели. [c.87]

Настоящая глава начинается с рассмотрения культуры бухгалтерского учета в России сегодняшнего дня. Затем мы опишем роль управленческого учета в западном предпринимательстве. И, наконец, мы представим план главных тем этой книги. [c.17]

ПРОВОДКИ — ГЛАВНАЯ КНИГА — БАЛАНС. Бухгалтерские программы этого класса реализуют в основном сводную функцию учета. Программы данной группы достаточно просты и универсальны. При этом достаточно широк диапазон их мощности — от исключительно синтетического учета до многоуровневой аналитики и сводного учета. Поэтому в данном классе можно выделить следующие подгруппы

[c.490]

При этом достаточно широк диапазон их мощности — от исключительно синтетического учета до многоуровневой аналитики и сводного учета. Поэтому в данном классе можно выделить следующие подгруппы

[c.490]

Описаны классы программного обеспечения 1) проводки — Главная книга — баланс (мини-бухгалтерия) 2) интегрированная бухгалтерия 3) комплексная бухгалтерия 4) сетевая версия бухгалтерского учета. [c.492]

Формы выражения информации. Конечным продуктом финансового учета являются финансовые документы, которые составляются в денежном выражении. Хозяйственные операции уже совершены и объективно измерены в денежных единицах соответствующего периода на счетах бухгалтерского учета. Сальдо всех счетов, включенных в главную книгу, показывают в финансовой отчетности. [c.28]

Контрольные счета — система учета, предусматривающая открытие счетов затрат и корреспондирующих с ними счетов в традиционном порядке финансового учета. Аналитические счета затрат представлены карточками набора затрат — карточками заказов , на которых обобщают прямые затраты, косвенные — по расчетам распределения заносят по истечении отчетного периода. Карточку закрывают по мере выполнения всех работ, предусмотренных заказом. Все бухгалтерские записи производят в ведомостях, итоги переносят в счета главной книги.

[c.200]

Карточку закрывают по мере выполнения всех работ, предусмотренных заказом. Все бухгалтерские записи производят в ведомостях, итоги переносят в счета главной книги.

[c.200]

Главной книге и регистра бухгалтерского учета (в частности, в журналах-ордерах, книгах покупки и продаж) [c.105]

Цель анализа состава, динамики и структуры активов организации состоит в оценке тенденций изменения структуры и разработке организационно-экономических механизмов повышения качества их использования. Информационной базой анализа являются ф. № 1 Бухгалтерский баланс ф. № 5 Приложение к Бухгалтерскому балансу Расчет среднегодовой стоимости имущества предприятия для исчисления налога на имущество (в поквартальном разрезе) остатки на счетах бухгалтерского учета, отражающие все процессы движения активов Главная книга и др. [c.109]

В новой книге главного редактора журнала Бухгалтерский учет и налоги в необычной форме представлен цикл учебно-практических занятий по анализу типичных налоговых ошибок, допущенных налогоплательщиками и выявленных налоговыми органами. Излагаются реальные ситуации, в которых часто оказываются бухгалтеры, делаются выводы о финансовых санкциях к налогоплательщику и приводятся исправительные записи для восстановления бухгалтерского учета.

[c.510]

Излагаются реальные ситуации, в которых часто оказываются бухгалтеры, делаются выводы о финансовых санкциях к налогоплательщику и приводятся исправительные записи для восстановления бухгалтерского учета.

[c.510]

Форма бухгалтерского учета Журнал-Главная в настоящее время используется в организациях малого бизнеса и считается разновидностью упрощенных форм бухгалтерского учета при использовании только кассовой книги и основного регистра — Журнал-Главная книга разновидностью мемориально-ордерной формы бухгалтерского учета при использовании не только кассовой книги, основного регистра — Журнал-Главная книга, но и других вспомогательных регистров — аналитического учета, мемориальных ордеров, оборотных ведомостей, группировочных и накопительных ведомостей. [c.176]

Аналитический учет при форме бухгалтерского учета Журнал-Главная в средних по размерам организациях ведут в книгах и карточках, а в организациях малого бизнеса их не используют. Данные каждого первичного документа непосредственно отражают в отдельной строке по корреспондирующим счета. В результате в организациях малого бизнеса аналитический учет совмещается с синтетическим учетом в Журнале-Главной (табл. 7.1). По данным этого регистра составляют баланс.

[c.177]

В результате в организациях малого бизнеса аналитический учет совмещается с синтетическим учетом в Журнале-Главной (табл. 7.1). По данным этого регистра составляют баланс.

[c.177]

При простой форме бухгалтерского учета все хозяйственные операции отражаются (записываются) на счетах в Книге (журнале) учета хозяйственных операций. Данная книга построена аналогично и ведется также, как и Журнал-Главная при форме учета Журнал-Главная. Помимо книги учета хозяйственных операций, для учета расчетов с персоналом по оплате труда и прочим опера- [c.185]

Согласно законодательным документам, все организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами, независимо от форм собственности (включая организации с иностранными инвестициями), составляют бухгалтерский баланс по единой форме. Статьи баланса заполняются на основании данных Главной книги. Ряд статей баланса составляется с привлечением данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Счета, отражающие состояние расчетов, показываются в балансе в развернутом виде дебетовое сальдо по субсчетам представлено в активе, а кредитовое — в пассиве. Все статьи баланса отражаются на начало и на конец отчетного периода.

[c.74]

Счета, отражающие состояние расчетов, показываются в балансе в развернутом виде дебетовое сальдо по субсчетам представлено в активе, а кредитовое — в пассиве. Все статьи баланса отражаются на начало и на конец отчетного периода.

[c.74]

Корректурным способом пользуются для исправления ошибок, допущенных в результате описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим в том случае, если ошибки обнаружены в регистрах журнально-ордерной формы счетоводства до проставления в них итогов, а также в учетных регистрах мемориально-ордерной формы учета до составления бухгалтерского баланса и если исправление их не требует изменения мемориального ордера. После перенесения итогов регистра в Главную книгу никакие исправления [c.104]

В случае уточнения учетной политики на следующий год и признания организацией нецелесообразным начисление резервов предстоящих расходов, по которым в установленном порядке имеют место переходящие остатки, по состоянию на 1 января следующего за отчетным года эти остатки подлежат присоединению к финансовому результату организации с отражением в бухгалтерском учете организации за январь. Заполняется по данным сальдо счета 96 Резервы предстоящих расходов из Главной книги на последнюю отчетную дату.

[c.110]

Заполняется по данным сальдо счета 96 Резервы предстоящих расходов из Главной книги на последнюю отчетную дату.

[c.110]

Интересно отметить, что в некоторых странах, например в США, подготовка баланса так же трактуется, как закрытие счетов и оформляется соответствующими проводками, с помощью которых счета Главной книги разносятся по статьям баланса материальные, денежные и частично расчетные счета переносятся в актив баланса, а фондовые и частично расчетные счета — в пассив. В результате этой операции происходит закрытие всех счетов. Новый отчетный период начинается обратными проводками Подобны подход в завуалированном виде предлагался и отдельными представителями российской школы бухгалтерского учета. В частности, профессор Н. С. Помазков (1889—1969) рекомендовал писать конечное сальдо счета не на сильную сторону, как это традиционно делается бухгалтерами, а на слабую [c.200]

На уровне ФХЖ в бухгалтерском учете осуществляется не только идентификация по времени и оценка их, но и отражение данных о хозяйственных процессах на счетах Главной книги. Адекватность отражения зависит как от правильности распознания сущности каждого ФХЖ и последствий его воздействия на финансовые результаты деятельности, так и от объективности и логичности построения номенклатуры счетов. В бухгалтерской практике классификацию ФХЖ в номенклатуре Плана счетов принято называть корреспонденцией счетов. Но не для всех ФХЖ бухгалтер может с достаточной степенью надежности определить период времени, на результаты которого оказывает влияние ФХЖ, или его стоимостную оценку, или последствия воздействия на объекты бухгалтерского наблюдения. Такие факты отражаются в учете и отчетности в особом порядке и называются условными.

[c.148]

Адекватность отражения зависит как от правильности распознания сущности каждого ФХЖ и последствий его воздействия на финансовые результаты деятельности, так и от объективности и логичности построения номенклатуры счетов. В бухгалтерской практике классификацию ФХЖ в номенклатуре Плана счетов принято называть корреспонденцией счетов. Но не для всех ФХЖ бухгалтер может с достаточной степенью надежности определить период времени, на результаты которого оказывает влияние ФХЖ, или его стоимостную оценку, или последствия воздействия на объекты бухгалтерского наблюдения. Такие факты отражаются в учете и отчетности в особом порядке и называются условными.

[c.148]

Главная книга как этап процедуры бухгалтерского учета тоже относится к механическим этапам — это перенос хозяйственных фактов из журнала регистрации на счета Главной книги. Цель этапа — систематизировать бухгалтерские записи (отразить системно), ранее зарегистрированные в хронологическом порядке. [c.489]

При инвентаризации расчетов с покупателями, поставщиками, подотчетными лицами, рабочими и служащими, депонентами и другими дебиторами и кредиторами следует тщательно проверять остатки и обоснованность сумм, числящихся на счетах расчетов. Для этого следует провести согласование с дебиторами и кредиторами по всем расчетным счетам бухгалтерских регистров учета, и прежде всего Главной книги, и первичным документам, т.е. договорам, ведомостям и банковским выпискам с расчетного счета. При невозможности решить возникающие разногласия в рабочем порядке требуется обратиться в суд для получения документального подтверждения о невозможности взыскания долга.

[c.121]

Для этого следует провести согласование с дебиторами и кредиторами по всем расчетным счетам бухгалтерских регистров учета, и прежде всего Главной книги, и первичным документам, т.е. договорам, ведомостям и банковским выпискам с расчетного счета. При невозможности решить возникающие разногласия в рабочем порядке требуется обратиться в суд для получения документального подтверждения о невозможности взыскания долга.

[c.121]

Перечень бухгалтерских счетов, открываемых в отчетном периоде, называется Главной книгой. Так же как и в российском учете, в международных стандартах существует деление счетов на постоянные и регулирующие (к последним относятся так называемые контрарные счета). К контрарному счету относится, например, счет Начисленная амортизация . Валюта баланса этого счета увеличивается в процессе жизненного цикла актива (например, актива — здание). Контрарный счет имеет две характеристики [c.30]

Форма счетоводства, предложенная Пачоли и получившая название старой итальянской, представляет собой ряд учетных регистров, заполнявшихся в определенной логической последовательности. Инвентарь — Мемориал — Журнал — Главная книга — такая совокупность бухгалтерских регистров называлась венецианским методом ведения учета. Выполнив некоторые формальные замены, но не нарушая логического принципа построения данной модели учета, мы приведем ее к более современному и поэтому более понятному нашим читателям виду.

[c.270]

Инвентарь — Мемориал — Журнал — Главная книга — такая совокупность бухгалтерских регистров называлась венецианским методом ведения учета. Выполнив некоторые формальные замены, но не нарушая логического принципа построения данной модели учета, мы приведем ее к более современному и поэтому более понятному нашим читателям виду.

[c.270]

A.M. Вольф, не случайно. В сущности, если мы слегка модернизируем взгляды Л. Пачоли и постараемся их изложить на современном языке, то окажется, что отец бухгалтерии скорее выводил счета из Инвентаря и баланса, а не баланс из счетов. (Хотя это очень сложный вопрос. Л. Пачоли идет от Инвентаря к счетам, а затем приходит к балансу, но все дело в том, что баланс для него — это только пробный баланс — средство убедиться в правильности разноски по дебету и кредиту счетов Главной книги. В то время как уже четыреста лет спустя для многих исследователей бухгалтерского учета баланс представлял собой резюме Инвентаря (Вольф) [Счетоводство, 1891, с. 82—86], и, следовательно, в этом качестве мог отождествляться с Инвентарем, изложенным Л. Пачоли.)

[c.322]

Пачоли.)

[c.322]

Это касается всех трех видов бухгалтерского учета, но, может быть, особенно относится к учету управленческому, ибо все, что пожелают собственники и администраторы, — все можно получить. Однако их энергия должна сдерживаться обеспечением только значимой информацией, не случайно автор данной книги исходит из релевантности (уместности) учетных данных. В то же время релевантность одной и той же информации для различных групп участников хозяйственного процесса может оцениваться по-разному. Достаточно вспомнить, что релевантность помимо объективного содержания включает в себя еще и субъективную составляющую. И она огромна, ибо зависит от личности человека. Для Плюшкина — все значимо, для Ноздрева — все прах. (Авторы этого послесловия двадцать лет тому назад проводили опрос многих ленинградских главных бухгалтеров что в бланках отчетности для них значимо. Большинство отвечали «… все, если есть в бланке, значит, это кому-нибудь нужно», меньшинство указывали, что все незначимо, ибо для них и дирекции из этих данных ничего не нужно. )

[c.929]

)

[c.929]

Порядок отражения хозяйственных операций на счетах бухгалтерского учета зависит от формы бухгалтерского учета. При упрощенных формах, форме учета Журнал — Главная книга и мемориально-ордерной форме корреспонденцию счетов составляют непосредственно на документе в Регистрационном журнале в Журнале — Главная книга в специальном регистре бухгалтерского оформления — мемориальном ордере (проводке, контировке). [c.158]

Суть прямого способа заключается в составлении потока движения денежных средств по Главной книге организации. Каждая строка отчета может быть интерпретирована некоторыми бухгалтерскими корреспон-денциями. Например, все корреспонденции с кредита счетов учета денежных средств в дебет счета расчетов с бюджетом могут быть классифицированы как выплаты денежных средств в бюджет. По сути, в рамки отчета о движении денежных средств должны быть занесены все корреспонденции со счетами учета денежных средств. Данный метод достаточно трудоемок при оформлении вручную, однако при автоматизированном ведении бухгалтерского учета отчет о движении денежных средств построчно может составляться автоматически. Окончательная полная автоматизация при составлении отчета достаточно сложно осуществима на практике, поскольку разбивка денежных потоков на текущую, инвестиционную и финансовую деятельность носит достаточно условный характер и не всегда определяется конкретными бухгалтерскими коррес-понденциями. Некоторые строки отчета вообще не разбиваются по видам деятельности, например выплаты по заработной плате и выплаты социального характера.

[c.242]

Окончательная полная автоматизация при составлении отчета достаточно сложно осуществима на практике, поскольку разбивка денежных потоков на текущую, инвестиционную и финансовую деятельность носит достаточно условный характер и не всегда определяется конкретными бухгалтерскими коррес-понденциями. Некоторые строки отчета вообще не разбиваются по видам деятельности, например выплаты по заработной плате и выплаты социального характера.

[c.242]

Параллельное существование хронологической записи в виде журналов регистрации и систематической записи для отражения свершившихся хозяйственных фактов на бухгалтерских счетах имело место еще в период господства униграфических записей (до XIII в.). Этот принцип сохранился и в рамках диграфических записей и получил развитие в трудах представителей итальянской школы, основоположником которой считается Л. Пачоли, (1494 г.). В староитальянской форме присутствовали три книги Памятная, Журнал, Главная. Первая предназначалась для хронологической записи всех фактов хозяйственной жизни, имевших место. Далее из нее выбирались только те факты, которые имели отношение к бухгалтерскому учету, и переносились в хронологическом порядке в Журнал, а на основе последнего записи отражались в систематическом виде — в системе счетов бухгалтерского учета, для чего применялась Главная книга.

[c.466]

Далее из нее выбирались только те факты, которые имели отношение к бухгалтерскому учету, и переносились в хронологическом порядке в Журнал, а на основе последнего записи отражались в систематическом виде — в системе счетов бухгалтерского учета, для чего применялась Главная книга.

[c.466]

Указать наличие филиалов предприятия и обособленных подразделений, расчеты с которыми будут вестись по этому счету, а также форму ведения бухгалтерского учета — централизованную или обособленную и все вопросы отражения особенностей хозяйственных операций на счетах Главной книги главного юридического лица, руководствуясь предложеннной здесь схемой. [c.164]

Венецианскому методу предшествовали ранне-тосканская и генуэзская формы ведения бухгалтерского учета, также основанные на применении двойной записи [Yamey, с. 97]. Интересно проследить трансформацию принципов ведения Главной книги [c.119]

Основными, или главнейшими , книгами для ведения бухгалтерского учета Пачоли называет Мемориал, Журнал и Главную книгу. В тексте Трактата он приводит еще несколько книг. Это Приходно-расходная (entrata e us ita) книга, упоминаемая в главе 25, и Регистр писем (rl ordan e) — в главе 35 ( ).

[c.125]

В тексте Трактата он приводит еще несколько книг. Это Приходно-расходная (entrata e us ita) книга, упоминаемая в главе 25, и Регистр писем (rl ordan e) — в главе 35 ( ).

[c.125]

Проверка по второму направлению осуществляется по каждой форме бухгатгерской отчетности раздельно путем сопоставления показателей из соответствующей формы отчетности с остатками и оборотами по счетам Главной книги или другого аналогичного регистра бухгалтерского учета. [c.400]

Общие данные по учету материальных ценностей и производственных запасов проверяются по статьям раздела II Оборотные активы актива баланса (ф. 1) по строкам 210, 211, 212, 213, 218 и по таким бухгалтерским регистрам, как Главная книга, журналы-ордера № 6, 10, 10/1, вспомогательная ведомость № 10 при мемориально-ордерной форме учета или соответствующие машинограммы, полученные на персональных компьютерах. [c.492]

Учетные регистры Главная книга, журналы-ордера, ведомости, машинограммы (в случае применения вычислительной техники) по счетам бухгалтерского учета 06 Долгосрочные финансовые вложения , 58 Краткосрочные финансовые вложения , а также 48 Реализация прочих активов , 55 Специальные счета в банках , 82 Оценочные резервы . [c.598]

[c.598]

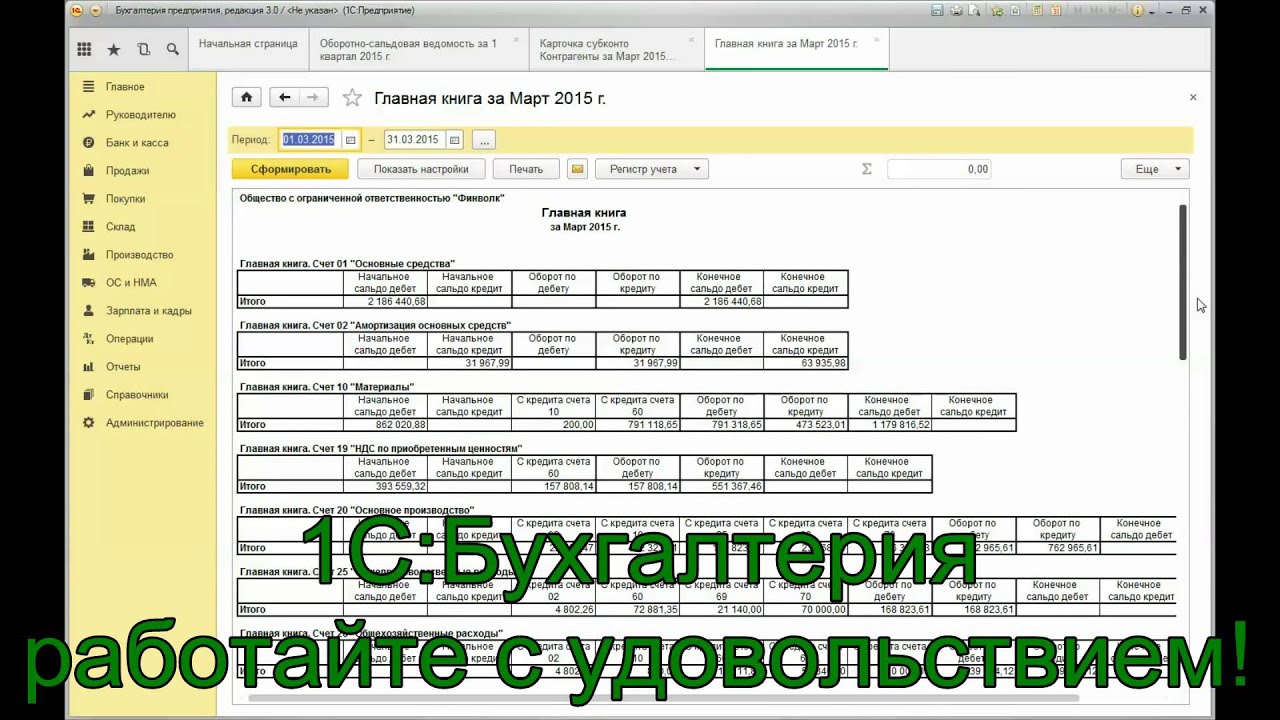

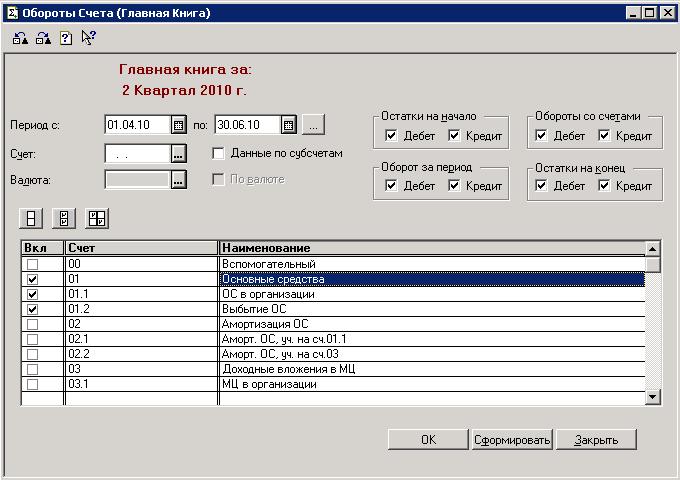

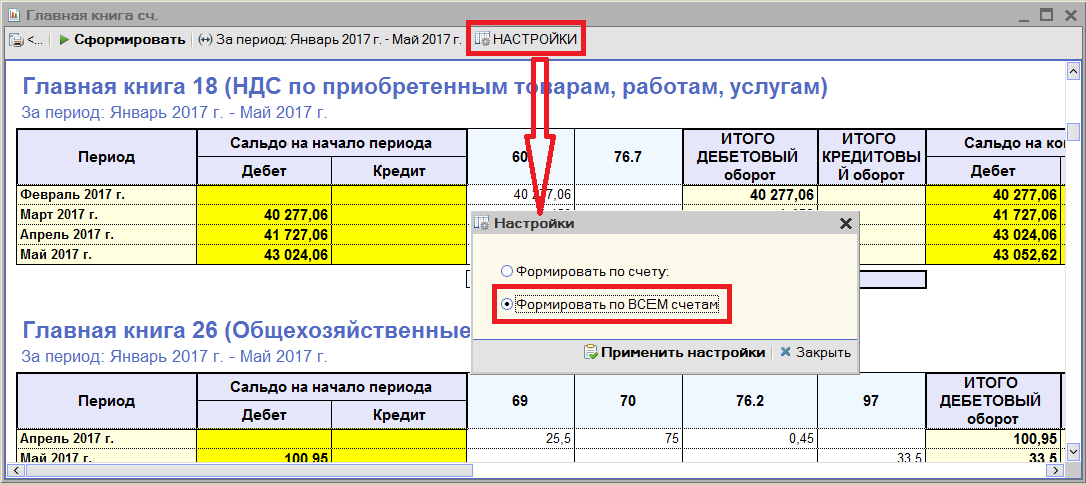

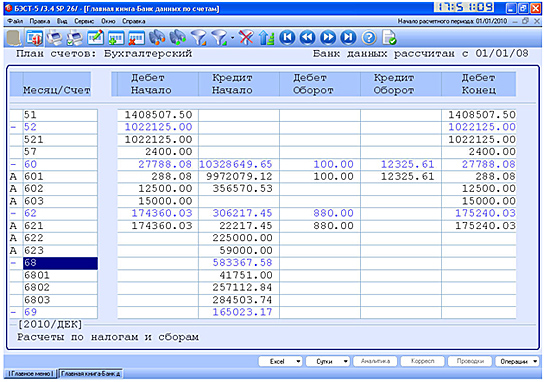

Бухгалтерия > Главное меню > Отчеты > Обзор > Главная книга

С помощью главной книги Вы сможете увидеть обороты выбранного Вами счета(ов) и его аналитик за отчетный период с заданной детализацией. Также она позволяет разворачивать обороты по корреспондирующим счетам и выводить остатки по указанной детализации.

Главную книгу можно вызвать двумя способами:

•Выбрав пункт меню «Отчеты | Главная книга». В этом случае программа предложит указать параметры отчета. Там же можно указать счет или шаблон счетов, по которым будет формироваться отчет. Программа будет выбирать все счета, удовлетворяющие шаблону. При выборе можно использовать кнопку выбора . При вводе перечисления счетов ставьте в конец ; (точку с запятой), тогда подставленный счет будет добавляться к списку, иначе он просто заменит последний счет в списке. Если поле оставить пустым, то книга будет считаться по всем счетам.

•Из оборотной ведомости и оборотов по аналитике. Здесь Вы сможете настроить эти параметры при помощи кнопки Настройка в диалоге выбора отчета.

Главная книга представляет собой таблицу, содержащую колонки:

•Период;

•Дебетовые обороты для каждого из корреспондирующих счетов

•Общий дебетовый оборот

•Кредитовые обороты для каждого из корреспондирующих счетов

•Общий кредитовый оборот

•Сальдо конечное (зависит от раздела баланса счета (ов), по которым рассчитывается отчет)

В зависимости от настроек отчета и присутствия оборотов некоторые колонки могут отсутствовать.

Обороты рассчитываются за интервал времени (детализации) указанный в настройках главной книги. Сальдо считается на конец этого интервала. Если в периоде было движение (а если Пустые периоды = Нет, то движение есть во всех показанных периодах), слева будет отображаться кнопка , щелкнув на которую можно просмотреть выбранный период с более точной детализацией. Например, если отчет сделан по годам, зайдя в год можно получить обороты по кварталам этого года, зайдя в квартал — по месяцам этого квартала, зайдя в месяц — по дням этого месяца. Если в параметрах отчета переключатель Способ раскрытия групп установлен в значение Раскрытие на том же уровне, то вместо кнопки слева от счета будет кнопка . Щелкнув на нее можно увидеть и выбранный период с более точной детализацией, и остальные строки отчета.

Если в параметрах отчета переключатель Способ раскрытия групп установлен в значение Раскрытие на том же уровне, то вместо кнопки слева от счета будет кнопка . Щелкнув на нее можно увидеть и выбранный период с более точной детализацией, и остальные строки отчета.

В зависимости от параметра Развернуть план счетов корреспондирующие счета и аналитики могут быть свернуты. Тогда для просмотра их оборотов надо будет нажимать на , или, с клавиатуры, <Ctrl>+<+> (плюс). В случае аналитик, будет предложено указать порядок детализации аналитик в отчете. Cчета и аналитики могут быть развернуты до определенного уровня. Колонка развернутого счета будет содержать и подколонки с его субсчетами или аналитиками. А если включена опция Итоги по коррсчетам то и колонку Итого. Вариант Без групп отключает группировку корреспондирующих счетов и все они будут отображены в «плоском» виде.

Для аналитик с суммовым учетом и счетов показываются суммовые обороты и сальдо. Для аналитик с количественно-суммовым учетом обороты и сальдо показываются: в суммовом выражении, в единицах измерения (например, в штуках), отображается средняя цена за единицу. Если включена опция Только суммовая форма, то по всем аналитикам будут отражаться только суммы.

Если включена опция Только суммовая форма, то по всем аналитикам будут отражаться только суммы.

Первая строка таблицы всегда содержит сальдо начало периода, а последняя показывает итоговую сумму оборотов по каждому из корреспондирующих счетов и аналитик и в целом, а также остаток на конец периода по счету (сумме остатков счетов).

При просмотре главной книги можно получить карточку движения средств по каждой интересующей сумме или счету. Это можно сделать либо при помощи клавиши <Enter> (а для счетов с при помощи комбинации <Ctrl>+<Enter>), либо щелкнув левой кнопкой мыши по выбранной клетке.

В главной книге есть возможность быстрого суммирования чисел в ячейках таблицы. Для этого просто выделите нужные ячейки, и слева внизу появится их сумма.

См. также

Бухгалтерские и налоговые отчеты

Настройка главной книги

Инфо-Бухгалтер 8: Главная книга | Инфо-Бухгалтер

Главная книга

Главная книга отражает обороты и остатки по выбранному Вами счету (счетам) за отчетный период с заданной детализацией.

Интервал детализации может принимать следующие значения:

· операция;

· день;

· пять дней;

· неделя;

· декада;

· месяц;

· квартал;

· год.

Это позволяет Вам с необходимой Вам точностью проследить изменение остатка и обороты по выбранному счету.

В зависимости от параметров, задаваемых перед формированием отчета, в рассчитанной главной книге может содержаться следующая информация:

· обороты с корреспондирующими счетами;

· остатки на конец периода;

· суммарный оборот.

Главная книга представляет собой таблицу, каждая строка которого соответствует периоду детализации (Рис.1).

Рис. 1: Окно отчета «Главная книга»

Если перед формированием главной книги установлен признак «Остатки», то самая первая строка содержит остатки на начало периода.

Последняя строка списка содержит итоговые значения на конец отчетного периода.

Если отчет не помещается целиком в текущие размеры своего окна, то для перемещения по таблице с помощью мыши используется вертикальная и горизонтальная полосы прокрутки.

Главную книгу к любому счету можно получить, выбрав пункт Отчеты >> Главная книга главного меню, а также при просмотре оборотной ведомости.

При формировании главной книги Вам будет предложено выбрать необходимые счета и установить параметры отображения отчета.

Если Вы формируете главную книгу из оборотной ведомости, то можете выбрать только тот счет, для которого формируется отчет. При этом будут использованы текущие значения параметров отображения документа.

Работая с главной книгой, Вы можете получить карточку движения средств по счету за любой интервал детализации. Для этого установите курсор в столбце . Это же действиеe«Дата» на графу с интересующим Вас периодом и нажмите клавишу можно выполнить с помощью мыши, дважды щелкнув клавишей мыши по необходимой графе.

Ниже приведены параметры, которые Вы можете задать для отображения главной книге при выборе пункта Отчеты >> Главная книга меню (Рис. 2).

2).

Замечание! В главной книге корреспонденция указывается только со счетами первого порядка.

Параметры главной книги

Рис. 2: Окно настройки отчета «Главная книга»

Счета

В поле ввода этого параметра необходимо ввести номер счета, для которого будет сформирована главная книга. Можно ввести несколько счетов, разделяя их точкой с запятой (например: 10; 50; 70). В этом случае главная книга будет составлена для всех перечисленных Вами счетов.

Итоговый оборот по дебету

При установке данного признака в отчетные формы включается графа «Итого по дебету», в которой отображается суммарный оборот выбранного счета по дебету за отчетный период.

Развернутый оборот по дебету

При установке данного признака в отчетные формы включаются графы, соответствующие счетам, корреспондирующим по дебету с выбранным счетом. Данный признак можно установить только совместно с признаком «Итоговый оборот по дебету».

Итоговый оборот по кредиту

При установке данного признака в отчетные формы включается графа «Итого по кредиту», в которой отображается суммарный оборот выбранного счета по кредиту.

Развернутый оборот по кредиту

При установке данного признака в отчетные формы включаются графы, соответствующие счетам, корреспондирующим по кредиту с выбранным счетом. Данный признак можно установить только совместно с признаком «Итоговый оборот по кредиту».

Показывать пустые периоды

При установке этого признака во встроенные отчеты включаются календарные периоды, за которые не было оборотов по соответствующим счетам. Признак имеет действие, если отчеты генерируются с детализацией от недели до года.

Остатки

При установке данного признака в форму материального отчета включаются графы «Сальдо дебет» и/или «Сальдо кредит», в которых отображаются остатки по выбранному Вами счету на конец отчетного периода.

Только суммовая форма

Признак оказывает действие только на счета, по которым ведется количественно-суммовой учет. В зависимости от установки этого признака отчет может формироваться в суммовой или в количественно-суммовой форме. В последнем случае в каждую графу, содержащую оборот, вносятся оборот в суммовом выражении, оборот в единицах измерения (например, в штуках) и цена за единицу.

В зависимости от установки этого признака отчет может формироваться в суммовой или в количественно-суммовой форме. В последнем случае в каждую графу, содержащую оборот, вносятся оборот в суммовом выражении, оборот в единицах измерения (например, в штуках) и цена за единицу.

Детализация

Детализация по календарному периоду определяет продолжительность временных интервалов, на которые разбивается отчетный период при автоматическом составлении главной книги, журналов-ордеров и ведомостей к ним, а также при построении графиков.

Детализация может принимать следующие значения:

· операция;

· день;

· неделя;

· декада;

· месяц;

· квартал;

· год.

При необходимости заданные временные интервалы автоматически сокращаются до границ отчетного периода. Например, если задана детализация «Неделя», а окончание отчетного периода приходится на середину недели, то при составлении отчетных документов будут взяты только те хозяйственные операции, значение дат которых соответствует первой половине недели до даты окончания отчетного периода.

Максимальный порядок корр. счетов

Это значение ограничивает максимальный порядок корреспондирующих счетов. Этот параметр может принимать значения от 1 до 5. Если значение этого параметра равно 1, то для корреспондирующих счетов, имеющих свои субсчета, отображается только по одной графе с кодом счета первого уровня, где показан суммарный по всем субсчетам этого счета оборот.

Читайте также:

Формирование отчета «Шахматка»

Формирование отчета «Материальный отчет»

Формирование отчета «Журнал-ордер»

Журнал «Главная книга» и бесплатное электронное приложение к журналу «Главная книга» — «Бухгалтерские семинары»

Полистать журнал «Главная книга»

- В журнале «Главная книга» вы найдете готовые решения как повседневных, так и внезапно возникших профессиональных задач.

Если вариантов решения несколько, мы обязательно расскажем о каждом из них и выделим самый удобный, безопасный и малозатратный. Любой информационный повод мы досконально изучаем с точки зрения возможных для вас последствий, как хороших, так и плохих.

Любой информационный повод мы досконально изучаем с точки зрения возможных для вас последствий, как хороших, так и плохих. - Профилактика претензий

Мы всегда предлагаем такой законный порядок действий, который позволит избежать претензий. - Доступ к сервису «Типовые ситуации»

Подписчики журнала получают доступ к сервису «Типовые ситуации». Это шпаргалка для бухгалтера. Ответы на практические вопросы, с которыми сталкивается большинство бухгалтеров, изложены доступным языком, нужный ответ можно легко и быстро найти. В «Типовых ситуациях» приведены бухгалтерские проводки, формулы для расчетов, конкретные практические примеры. - Практичность рекомендаций

В любом журнале или в интернете вы можете узнать последние новости и изменения в законодательстве. Но мы помогаем не только понять, что произошло, но и разобраться с тем, как это скажется на вашей работе. - Глубина проработки

Рассматривая ваши реальные ситуации, мы не отделываемся общими фразами, оставляя тем самым проблемы нерешенными. Мы рассматриваем вопрос со всех сторон, обсуждаем с читателями все возможные способы. И помогаем выбрать оптимальный вариант действий.

Мы рассматриваем вопрос со всех сторон, обсуждаем с читателями все возможные способы. И помогаем выбрать оптимальный вариант действий. - Многоступенчатая система проверки

Мы ценим ваше доверие, поэтому все статьи проверяют минимум 3 рецензента: практикующий бухгалтер, аудитор и юрист. Это сводит вероятность ошибок к нулю. - Объективность

Если вопрос неоднозначный, мы не подаем свое мнение как единственно возможное, а приводим все точки зрения. Для этого спорные вопросы мы адресуем специалистам из налоговой службы, Минфина, Минздравсоцразвития и других ведомств. И их позицию приводим в наших статьях. - Наглядность

Мы сопровождаем наши материалы легко читаемыми схемами и таблицами, конкретными примерами действий в сложных ситуациях, формулами для расчета необходимых показателей, образцами различных документов, для которых нет унифицированных форм. - Доступность

Мы ценим ваше время, поэтому мы не приводим громоздкие цитаты из законодательства, а подаем информацию простым и понятным языком, сжато и аргументировано. Практически это краткие инструкции для вас.

Практически это краткие инструкции для вас. - Удобные ссылки на реквизиты документов

Любой вывод мы делаем на основе нормативного документа. И обязательно приводим ссылку на этот документ так, чтобы вы за секунду могли найти его в системе КонсультантПлюс и проверить нас. - Возможность влиять на содержание

Чтобы сделать наше издание еще лучше и полезнее, мы постоянно изучаем ваши потребности и пожелания.

Журнал выходит два раза в месяц. Объем — 96 стр.

Бонусы для подписчиков журнала «Главная книга»

Всем подписчикам журнала «Главная книга» предоставляется бесплатный доступ к электронному приложению «Бухгалтерские семинары» и закрытому сервису «Типовые ситуации для бухгалтера».

Сервисы издательства «Главная книга»

- Бесплатная новостная рассылка для бухгалтера

Эксперты издательства перерабатывают гигантский массив информации: приказы ФНС, письма Минфина, разъяснения фондов, судебные решения… Выбирают самое значимое, кратко описывают, уделяя при этом внимание не только событию, но и его последствиям для работы бухгалтера. Такая мини-подборка новостей в сопровождении напоминаний о сроках уплаты налогов и взносов и сдачи отчетности отправляется на email подписчика ежедневно. А каждый понедельник подписчики дополнительно получают полный свод всех бухгалтерских событий за неделю.

Такая мини-подборка новостей в сопровождении напоминаний о сроках уплаты налогов и взносов и сдачи отчетности отправляется на email подписчика ежедневно. А каждый понедельник подписчики дополнительно получают полный свод всех бухгалтерских событий за неделю. - «Универсальный календарь бухгалтера» — новый помощник для каждого бухгалтера от издательства «Главная книга».

С «Универсальным календарем бухгалтера» вы точно не пропустите сроки перечисления обязательных платежей в бюджет или сдачи отчетности, всегда будете иметь доступ к актуальным формам деклараций и расчетов и не тратить на все это много времени. Сервис уникален тем, что его можно настраивать под особенности своей компании. Вам нужно лишь выбрать режим налогообложения, свой регион и ИФНС — и вы увидите сроки уплаты налогов и сдачи отчетности, в том числе и установленных именно в вашем субъекте РФ, а также контактные данные и платежные реквизиты контролирующих органов (ИФНС, отделения ПФР и т. д.). Если нужно сдать уточненку за прошлые годы, Универсальный календарь от «Главной книги» и тут придет на помощь. В нем вы найдете формы отчетности, действовавшие в каждом отчетном/налоговом периоде начиная с 2012 года.

В нем вы найдете формы отчетности, действовавшие в каждом отчетном/налоговом периоде начиная с 2012 года. - Бухгалтерские калькуляторы

Сервис, с помощью которого можно легко и быстро проверить расчет отпускных, пеней по налогам, компенсаций за задержку зарплаты и другие показатели. - Конструктор учетной политики

Онлайн-сервис, с помощью которого можно сформулировать небольшую учетную политику для целей бухгалтерского и налогового учета, отразив в ней только те показатели, без которых никак нельзя обойтись. Для каждого такого показателя производится несколько возможных вариантов учета. Бухгалтер может выбрать тот, который больше подходит и получить готовый учетный документ.

Отзывы постоянных читателей журнала «Главная книга»

Анонс текущего номера журнала «Главная книга»

Как подписаться на журнал «Главная книга»

Счет (подписка на журнал «Главная книга» на 6 месяцев) скачать »

Счет (подписка на квартал»Главная книга» на 9 месяцев) скачать »

Счет (подписка на журнал «Главная книга» на 12 месяцев) скачать »

Оформить подписку в компании «ТелекомПлюс» выгоднее и удобнее — у нас действуют специальные подписные цены, дополнительные скидки, а также бесплатная доставка журналов!

Мы предлагаем очень комфортные и привлекательные варианты подписки. Оформляя подписку у нас, вы экономите и на стоимости подписки, и на доставке журнала.

Оформляя подписку у нас, вы экономите и на стоимости подписки, и на доставке журнала.

Вы еще не знакомы с журналом «Главная книга»?

Бухгалтеры 52 200 компаний уже сделали свой выбор в пользу «Главной книги».

Теперь и у вас есть возможность познакомиться. Заполнив заявку, вы бесплатно получите свежий номер журнала.

Заявка на получение рекламного номера журнала «Главная книга»

Тел.: 8 (342) 281-01-10Мы доставим вам один из свежих номеров журнала «Главная книга» для ознакомления по адресу, указанному в заполненной вами форме.

Полистать журнал «Главная книга»

Бухгалтерские семинары на вашем компьютере, планшете, смартфоне!

Все подписчики «Главной книги» два раза в год (с ГК № 1 и ГК № 13) получат карту с кодом доступа к материалам бухгалтерских семинаров на сайте glavkniga.ru.

В течение квартала на сайте будут выкладываться 2 семинара, один из которых посвящен текущей отчетности (квартальной, годовой), а второй — популярной бухгалтерской теме.

Все достоинства журнала «Главная книга. Конференц-зал» в содержательном наполнении, которые так ценят читатели, сохранятся:

- глубокое и всестороннее освещение темы авторитетными лекторами;

- комплексность и системность в подаче материала.

Преимущества же электронного формата очевидны:

- скорость получения информации со стороны читателя — нет зависимости от сроков доставки;

- удобный интерфейс — копирование, печать и т. д.;

- мобильность — возможность пользоваться ресурсом из любого места, где есть доступ к сети Интернет;

- быстрый поиск материала по необходимой теме.

Кроме того, все материалы снабжены гиперссылками на документы из нормативно-правовой базы КонсультантПлюс — в нужный нормативный документ читатель может сразу же перейти по ссылке. А также для подписчиков ГК открыт архив номеров журнала «Главная книга. Конференц-зал» за 2014—2015 гг.

СЕМИНАРЫ

М. Н.Ахтанина, ведущий эксперт издательства «Главная книга» Н.Ахтанина, ведущий эксперт издательства «Главная книга»

| Август 2020 года Кадры? Кадры. Кадры!

Полный текст семинара доступен только подписчикам журнала «Главная книга» |

С нами вы всегда в хорошей бухгалтерской форме!

44. Составление Главной книги. Теория бухгалтерского учета

Читайте также

СОСТАВЛЕНИЕ БУХГАЛТЕРСКИХ ОТЧЕТОВ

СОСТАВЛЕНИЕ БУХГАЛТЕРСКИХ ОТЧЕТОВ При составлении бухгалтерского отчета должно быть обеспечено:– полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации производственных ресурсов, готовой продукции и расчетов;– полное

Составление трейдерской статистики

Составление трейдерской статистики

Каждому успешному трейдеру известны его лучшие торговые настройки. Есть трейдеры, которым достаточно одного взгляда, чтобы распознать великолепную настройку. На начальном этапе карьеры очень важно научиться, правильно оценивать

Есть трейдеры, которым достаточно одного взгляда, чтобы распознать великолепную настройку. На начальном этапе карьеры очень важно научиться, правильно оценивать

9.2 Формирование книги покупок и книги продаж

9.2 Формирование книги покупок и книги продаж После того как вы провели необходимые регламентные операции по учету НДС, описанные выше, можно приступить к формированию книги покупок и книги продаж. Чтобы заполнить сформировать книгу покупок нужно Основная

3.6. Составление ликвидационного баланса

3.6. Составление ликвидационного баланса Любое предприятие может прекратить существование на любом из этапов своего жизненного цикла. Организация может быть ликвидирована:? по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то

2.

7. Составление товарных отчетов

7. Составление товарных отчетов

2.7. Составление товарных отчетов Товарный отчет прежде всего является документом, подтверждающим остаток товара, числящийся за конкретным материально ответственным лицом. Товарный отчет составляется материально ответственным лицом на основании

6.4. Составление финансовых отчетов

6.4. Составление финансовых отчетов Отчет «Книга покупок» вызывается из подпункта «Книга покупок» пункта «Бухгалтерские отчеты» главного меню программы «Отчеты». Книга покупок формируется на основании записей книги покупок. Записи книги покупок могут быть сформированы

Учет НДС, ведение книги покупок и книги продаж

Учет НДС, ведение книги покупок и книги продаж

В соответствии с действующим законодательством, на каждом предприятии необходимо вести книгу покупок и книгу продаж. Далее мы узнаем, как в программе «1С Бухгалтерия 8» осуществляется формирование и ведение этих

Далее мы узнаем, как в программе «1С Бухгалтерия 8» осуществляется формирование и ведение этих

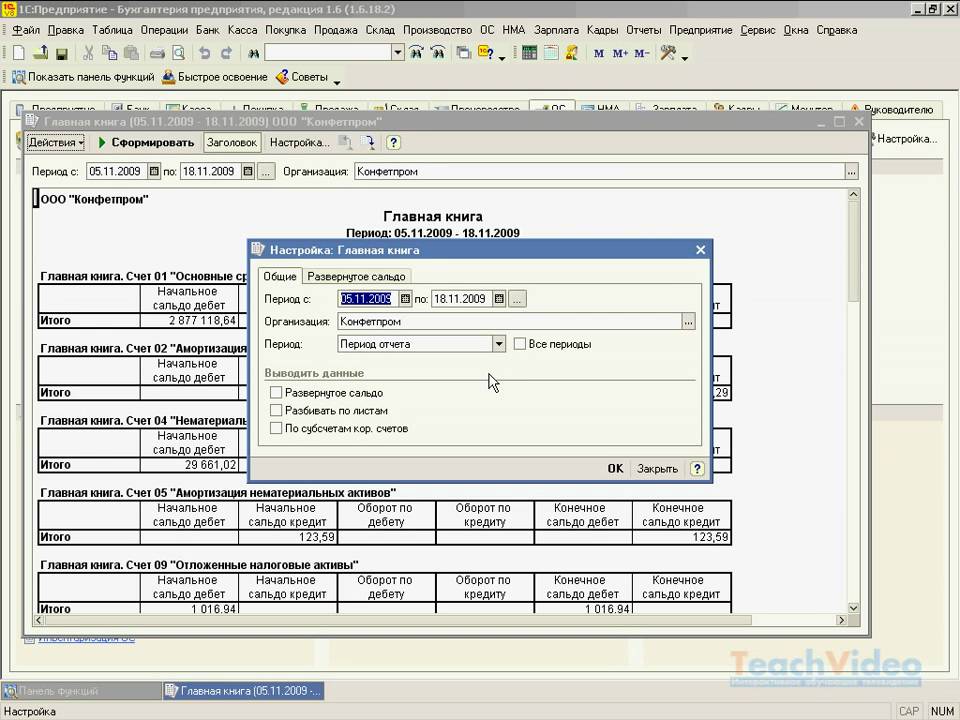

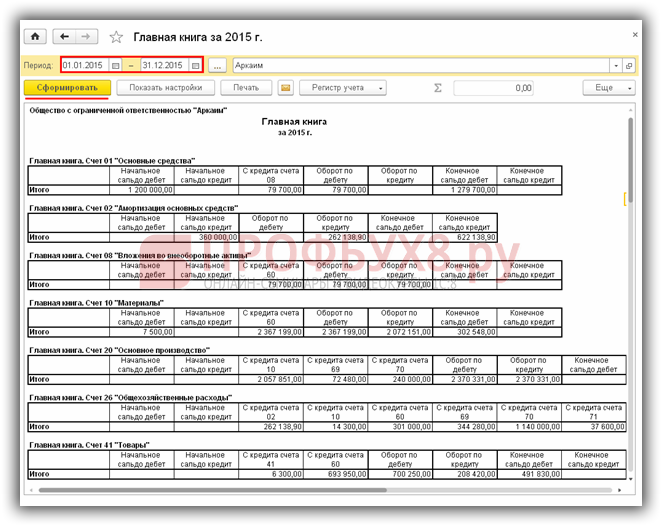

Формирование Главной книги

Формирование Главной книги Одним из ключевых документов бухгалтерской отчетности является Главная книга. Она включает в себя сведения о корреспонденции каждого счета со всеми другими счетами, а также о сальдо по каждому счету.Для перехода в режим настройки и

4.3.10. Роль главной штаб-квартиры фирмы

4.3.10. Роль главной штаб-квартиры фирмы Из вышеизложенного следует, что роль главной штаб-квартиры фирмы изменялась параллельно с развитием организационных форм её управления. И роли, и формы представлены в табл. 4.3.9.Таблица 4.3.9. Обязанности центрального органа управления

Пара слов о главной странице

Пара слов о главной странице

Эффективная главная страница должна давать понимание, где человек находится и что от этого сайта можно ожидать. В основном на ней стоит размещать ссылки с кратким описанием.Вводный текст часто бывает слишком длинный, и пользователи в

В основном на ней стоит размещать ссылки с кратким описанием.Вводный текст часто бывает слишком длинный, и пользователи в

171. Раньше Котлер издавал книги объемом до 900 страниц… Сейчас он пишет книги в легком популярном жанре объемом в 50 страниц. С чем это связано, с вашей точки зрения? Не является ли такое упрощение признаком отупения?

171. Раньше Котлер издавал книги объемом до 900 страниц… Сейчас он пишет книги в легком популярном жанре объемом в 50 страниц. С чем это связано, с вашей точки зрения? Не является ли такое упрощение признаком отупения? Ну, не в 50, а побольше…А причин три.Первая: раньше Котлер

2. Составление отчетов

2. Составление отчетов

Если вы составляете официальные отчеты для руководства, то и руководитель вашей проектной команды, и другие ее члены должны знать, когда они смогут получить от вас необходимую информацию. Вы обязаны укладываться в отведенные сроки для того, чтобы

Вы обязаны укладываться в отведенные сроки для того, чтобы

Эволюция главной страницы Twitter

Эволюция главной страницы Twitter В 2009 году главная страница Twitter была перегружена текстом и десятками ссылок (рис. 14). Она вызывала замешательство у пользователей, особенно новых, еще не знакомых с продуктом. Уникальное предложение Twitter рассказывать друзьям и родственникам,

Глава 6 По пути к главной цели

Глава 6 По пути к главной цели Настоящую главу начнем c мысли, высказанной русским философом В. С. Соловьевым, которая подводит нас к более глубокому пониманию взаимодействия потребности и качества в контексте всей деятельности по управлению качеством продукции. Вот эта

Следите за тем, чтобы не начать отклоняться от главной миссии

Следите за тем, чтобы не начать отклоняться от главной миссии Вот одна из причин, почему нужно проявлять осторожность при поиске средств на создание бизнеса: решение этой задачи с течением времени может привести к тому, что вы неосознанно начнете отходить от

Определение Главной книги

Что такое главная книга?

Главная книга представляет собой систему учета финансовых данных компании с записями дебетовых и кредитных счетов, подтвержденными пробным балансом. Главная книга обеспечивает запись каждой финансовой операции, которая имеет место в течение жизни операционной компании.

Главная книга обеспечивает запись каждой финансовой операции, которая имеет место в течение жизни операционной компании.

В главной книге хранится информация о счетах, необходимая для подготовки финансовой отчетности компании, а данные о транзакциях разделены по типам на счета для активов, пассивов, собственного капитала, доходов и расходов.

Как работает Главная книга

Главная книга — это основа системы, используемой бухгалтерами для хранения и систематизации финансовых данных, используемых для создания финансовой отчетности фирмы. Транзакции разносятся по отдельным счетам вспомогательной книги, как определено планом счетов компании.

Затем транзакции закрываются или суммируются в главной бухгалтерской книге, и бухгалтер создает пробный баланс, который служит отчетом об балансе каждого счета главной книги.Пробный баланс проверяется на наличие ошибок и корректируется путем проводки дополнительных необходимых записей, а затем скорректированный пробный баланс используется для создания финансовых отчетов.

Как главная книга работает с двойной записью

Главная книга используется предприятиями, использующими метод двойной записи, что означает, что каждая финансовая транзакция влияет как минимум на два счета вспомогательной книги, и каждая запись имеет как минимум одну дебетовую и одну кредитную транзакцию.Проводки с двойной записью, называемые записями журнала, разносятся в два столбца, с дебетовыми записями слева и кредитовыми записями справа, а сумма всех дебетовых и кредитовых записей должна быть сбалансирована.

Уравнение бухгалтерского учета, лежащее в основе бухгалтерского учета по двойной записи, выглядит следующим образом:

Активы − Пассивы = Акционерный капитал \ text {Активы} — \ text {Пассивы} = \ text {Акционерный капитал} Активы-Пассивы = Акционерный капитал

Баланс соответствует этому формату и показывает информацию на уровне детального счета.Например, баланс показывает несколько счетов активов, включая денежные средства и дебиторскую задолженность, в разделе краткосрочных активов.

Метод двойной записи работает на основе требования уравнения учета, согласно которому проводки, проводимые по счетам слева от знака равенства в формуле, должны равняться общей сумме проводок, проведенных по счету (или счетам) справа. Даже если уравнение представлено по-другому (например, Активы = Обязательства + Акционерный капитал), всегда применяется правило балансировки.

Что вам говорит главная книга?

Детали транзакции, содержащиеся в главной книге, собираются и обобщаются на различных уровнях для создания пробного баланса, отчета о прибылях и убытках, баланса, отчета о движении денежных средств и многих других финансовых отчетов. Это помогает бухгалтерам, руководству компании, аналитикам, инвесторам и другим заинтересованным сторонам на постоянной основе оценивать результаты деятельности компании.

Когда в определенный период расходы резко возрастают или компания регистрирует другие транзакции, которые влияют на ее выручку, чистую прибыль или другие ключевые финансовые показатели, данные финансовой отчетности часто не отражают всей картины.

В случае определенных типов ошибок бухгалтерского учета возникает необходимость вернуться к главной книге и подробно изучить каждую записанную транзакцию, чтобы найти проблему. Иногда это может включать в себя проверку десятков записей журнала, но крайне важно поддерживать надежную безошибочную и достоверную финансовую отчетность компании.

Ключевые выводы

- Главная книга — это основа системы двойной записи в компании.

- Счета главной книги включают в себя все данные о транзакциях, необходимые для составления отчета о прибылях и убытках, баланса и других финансовых отчетов.

- Проводки главной книги — это сводка операций, сделанных в виде записей журнала на счетах вспомогательной книги.

- Пробный баланс — это отчет, в котором перечислены все счета главной книги и их баланс, что упрощает проверку корректировок и обнаружение ошибок.

Пример операции с балансом

Если компания получает платеж от клиента по счету на 200 долларов, например, бухгалтер компании увеличивает денежный счет на 200 долларов дебетом и завершает запись, добавляя кредит или уменьшение на 200 долларов к дебиторской задолженности. Размещенные суммы дебета и кредита равны.

Размещенные суммы дебета и кредита равны.

В этом случае один счет активов (денежные средства) увеличивается на 200 долларов, а другой счет активов (дебиторская задолженность) уменьшается на 200 долларов. В конечном итоге и увеличение, и уменьшение влияют только на одну сторону уравнения бухгалтерского учета. Таким образом, уравнение остается в равновесии.

Пример операции отчета о прибылях и убытках

В отчете о прибылях и убытках используется собственная формула, которую можно записать следующим образом:

Доход − Расходы = Чистый доход (NI) или Чистая прибыль \ text {Выручка} — \ text {Expenses} = \ text {Чистый доход (NI) или Чистая прибыль} Выручка − Расходы = Чистый доход (NI) или Чистая прибыль

Учетная операция может одновременно влиять как на баланс, так и на отчет о прибылях и убытках.

Например, предположим, что компания выставляет счет своему клиенту на 500 долларов. Бухгалтер вводит эту транзакцию в бухгалтерскую книгу, проводя дебет (увеличение) в размере 500 долларов по дебиторской задолженности (балансовый счет активов) и кредит (увеличение) в размере 500 долларов по выручке, которая является счетом отчета о прибылях и убытках. И дебеты, и кредиты увеличиваются на 500 долларов, и общая сумма остается на балансе.

И дебеты, и кредиты увеличиваются на 500 долларов, и общая сумма остается на балансе.

Подробнее о Главной книге

Чтобы получить более подробное представление о главных бухгалтерских книгах, прочитайте дополнительную информацию о бухгалтерском учете с двойной записью.

Часто задаваемые вопросы

Что такое главная книга?

В бухгалтерском учете главная книга используется для записи всех операций компании. В главной книге данные о транзакциях разделены на активы, обязательства, доходы, расходы и собственный капитал. После закрытия каждой вспомогательной книги бухгалтер составляет пробный баланс. Эти данные из пробного баланса затем используются для создания финансовой отчетности компании, такой как ее баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие финансовые отчеты.

Используется ли в главной книге метод двойной записи?

Да, компания, которая использует метод двойной записи, использует метод главной книги для хранения финансовых данных компании. В частности, двойная бухгалтерия — это когда каждая транзакция влияет как минимум на одну дебетовую и одну кредитную транзакцию. Другими словами, каждая транзакция отображается в двух столбцах, столбце дебета и столбце кредита, итоги которых должны быть сбалансированы. В соответствии с этим правилом балансировки применяется следующее уравнение: Активы — Обязательства = Акционерный капитал.

В частности, двойная бухгалтерия — это когда каждая транзакция влияет как минимум на одну дебетовую и одну кредитную транзакцию. Другими словами, каждая транзакция отображается в двух столбцах, столбце дебета и столбце кредита, итоги которых должны быть сбалансированы. В соответствии с этим правилом балансировки применяется следующее уравнение: Активы — Обязательства = Акционерный капитал.

Какой пример главной книги?

Рассмотрим следующий пример, где компания получает от клиента платеж в размере 1000 долларов США за свои услуги. Затем бухгалтер увеличит столбец активов на 1000 долларов и вычтет 1000 долларов из дебиторской задолженности. Уравнение остается сбалансированным, поскольку эквивалентное увеличение и уменьшение влияет на одну сторону — сторону активов — уравнения бухгалтерского учета.

Главная книга — rulesofaccounting.com

Как показано, общий журнал, по сути, представляет собой записную книжку, содержащую страницу за страницей с подробными бухгалтерскими операциями. В отличие от этого, главная книга , по сути, является еще одним блокнотом, который содержит страницу для каждой учетной записи, используемой компанией. В качестве примеров бухгалтерские счета для Xao будут включать страницы «Денежные средства» и «Дебиторская задолженность», показанные ниже:

В отличие от этого, главная книга , по сути, является еще одним блокнотом, который содержит страницу для каждой учетной записи, используемой компанией. В качестве примеров бухгалтерские счета для Xao будут включать страницы «Денежные средства» и «Дебиторская задолженность», показанные ниже:

Xao использовались все следующие счета:

- Денежные средства

- Счета к оплате

- Выручка от услуг

- Дебиторская задолженность

- Векселя к оплате

- Расходы на рекламу

- Земля

- Основной капитал

- Коммунальные услуги

Таким образом, главная бухгалтерская книга Xao будет включать отдельную страницу для каждого из этих девяти счетов.

Проводка

Затем подумайте, как можно определить детали каждой конкретной учетной записи с помощью процесса, известного как разноска . «Публикация» означает копирование записей, перечисленных в журнале, в соответствующие счета главной книги. Другими словами, дебеты и кредиты в журнале будут накапливаться («переноситься» / «отсортировываться») в соответствующие столбцы дебета и кредита на каждой странице книги. На следующем рисунке показан процесс публикации. Стрелки нарисованы для первой публикации записи в журнале.Аналогичный процесс будет происходить для каждой из других транзакций, чтобы создать результирующие страницы книги.

«Публикация» означает копирование записей, перечисленных в журнале, в соответствующие счета главной книги. Другими словами, дебеты и кредиты в журнале будут накапливаться («переноситься» / «отсортировываться») в соответствующие столбцы дебета и кредита на каждой странице книги. На следующем рисунке показан процесс публикации. Стрелки нарисованы для первой публикации записи в журнале.Аналогичный процесс будет происходить для каждой из других транзакций, чтобы создать результирующие страницы книги.

При просмотре счетов главной книги, приведенных ниже, обратите внимание, что столбец «описание» включает перекрестную ссылку на страницу журнала, на которой изначально была записана транзакция. Это уменьшает количество подробной информации, которая должна быть записана в бухгалтерскую книгу, и обеспечивает контрольный след до исходной транзакции в журнале. Галочки в журнале указывают на то, что определенная транзакция была разнесена в бухгалтерскую книгу.Без этих отметок (в ручной системе) было бы очень легко не провести транзакцию или даже дважды опубликовать одну и ту же транзакцию.

Обзор

К настоящему времени должны были быть выполнены следующие «этапы» бухгалтерского учета:

- ШАГ 1: Каждая транзакция анализируется для определения задействованных счетов

- ШАГ 2: Запись журнала вводится в общий журнал для каждой транзакции

- ШАГ 3: Периодически записи журнала разносятся на соответствующие страницы главной книги

| Вы узнали? |

|---|

| Поймите необходимость счетов и осознайте, что совокупность счетов составляет главную бухгалтерскую книгу. |

| Уметь создавать и «управлять» формой счета с текущим балансом. |

| Разберитесь в необходимости и применении проводки. |

| Уметь описывать шаги, с помощью которых исходные документы информационной формы переносятся в регистр. |

| Уметь различать журнал и бухгалтерскую книгу. |

| Знайте, зачем нужна бухгалтерская книга в дополнение к журналу. |

Бухгалтерия — Счета Главной книги

Счета, которые используются для сортировки и хранения транзакций, находятся в главной книге компании .Главная книга часто организована в соответствии со следующими семью классификациями. (Несколько примеров связанных названий учетных записей показаны в скобках.)

- Активы (денежные средства, дебиторская задолженность, земля, оборудование)

- Обязательства (кредиторская задолженность, кредиторская задолженность, задолженность по облигациям)

- Акционерный капитал (обыкновенные акции, нераспределенная прибыль)

- Операционная выручка (продажи, плата за обслуживание)

- Операционные расходы (Заработная плата, Расходы на аренду, Расходы на амортизацию)

- Внереализационная выручка и прибыль (инвестиционный доход, прибыль от продажи грузового автомобиля)

- Внеоперационные расходы и убытки (процентные расходы, убыток от выбытия оборудования)

Бухгалтерский баланс

Первые три классификации называются балансовыми счетами , поскольку остатки на этих счетах отражаются в финансовом отчете, известном как баланс.

- Бухгалтерский баланс

- Активы

- Обязательства

- Акционерный (или собственный) капитал

Балансовые счета также известны как постоянные счета (или реальные счета), поскольку остатки на этих счетах , а не , будут закрыты в конце отчетного года. Вместо этого эти остатки на счетах переносятся на следующий отчетный год.

Счета отчета о прибылях и убытках

Четыре оставшиеся классификации счетов называются счетами отчета о прибылях и убытках , поскольку суммы на этих счетах будут отражены в финансовом отчете, известном как отчет о прибылях и убытках.

- Отчет о прибылях и убытках

- Операционная выручка

- Операционные расходы

- Внеоперационные доходы и прибыль

- Внеоперационные расходы и убытки

Счета отчета о прибылях и убытках также известны как временные счета , поскольку остатки на этих счетах будут закрыты в конце отчетного года. Каждый счет отчета о прибылях и убытках закрывается, чтобы начать следующий отчетный год с нулевым балансом.

Каждый счет отчета о прибылях и убытках закрывается, чтобы начать следующий отчетный год с нулевым балансом.

Сальдо на конец года со всех счетов отчета о прибылях и убытках будет объединено и введено как единая чистая сумма в нераспределенную прибыль (балансовый счет в составе собственного капитала) или в счет капитала собственника.

Примечание: Если по счету не было никакой активности в текущем или недавнем периоде, он часто исключается из текущей главной книги.

План счетов

План счетов — это просто список всех счетов , которые доступны для записи транзакций.Это означает, что количество счетов в плане счетов будет больше, чем количество счетов в главной книге. (Причина в том, что счета с нулевым балансом и отсутствием недавних записей часто исключаются из главной книги до тех пор, пока для этого счета не произойдет транзакция.)

План счетов организован аналогично главной книге: балансовые счета, за которыми следуют счета отчета о прибылях и убытках. Однако план счетов не содержит записей или остатков на счетах.

Однако план счетов не содержит записей или остатков на счетах.

План счетов позволяет вам найти название счета, его номер и, возможно, краткое описание. Важно расширить и / или изменить план счетов, чтобы учесть изменения в организации, а также когда есть необходимость в улучшении отчетности по информации.

В некоторых бухгалтерских программах план счетов также используется для обозначения того, где счет будет отражен в финансовой отчетности.

Главная книга: все, что вам нужно знать в 2021 году

Главная книга является важной частью ваших бухгалтерских и бухгалтерских процессов.Главная книга служит хранилищем для каждой регистрируемой транзакции и является обязательной для любого бизнеса, использующего учет с двойной записью.

Обзор: Что такое главная книга в бухгалтерском учете?

Главная книга обеспечивает запись всех финансовых операций, которые влияют на ваш бизнес. Существует пять различных типов счетов главной книги, при этом каждая финансовая операция или запись в журнале вводятся с использованием по крайней мере одного из этих типов счетов:

- Активы: Любая ценность, которой владеет ваш бизнес.

- Обязательства: Все, что ваша компания должна.

- Собственный капитал: Собственный капитал показывает, сколько стоит бизнес после вычета обязательств из активов.

- Выручка: Выручка получена от продажи товаров и / или услуг. При регистрации выручки важно использовать принцип признания выручки.

- Расходы: Расходы — это затраты на ведение бизнеса и включают в себя аренду, коммунальные услуги, расходы на заработную плату, почтовые расходы и плату за профессиональные услуги, и это лишь некоторые из них.

Если вы фрилансер или индивидуальный предприниматель, скорее всего, вы сможете обойтись без главной бухгалтерской книги просто потому, что вы не используете двойной учет. Но для любого другого владельца бизнеса главная книга — самая важная часть бухгалтерского учета.

Что главная бухгалтерская книга говорит вам о вашем бизнесе?

Хотя ваша главная книга обычно не является первым инструментом, который вы используете для принятия бизнес-решений, она может предоставить вам подробную информацию, необходимую для просмотра финансовых показателей вашего бизнеса в течение текущего месяца или даже текущего финансового года.

При создании бюджета или расчете оборачиваемости дебиторской задолженности лучше всего начать с главной книги.

На самом деле, если вы хотите узнать, сколько денег хранится на вашем текущем банковском счете или почему ваш счет расходов на печать так высок, вам следует сначала обратиться к своей главной бухгалтерской книге.

Лучшее управление расходами

Ваши расходы на профессиональные услуги зашкаливают, и вы не знаете почему. Создайте отчет главной бухгалтерской книги, чтобы узнать, какие действия происходили за последний год.Ваш бухгалтер повысил ставки? Вы платите адвокату за разрешение спора с сотрудниками?

Один из лучших способов лучше управлять своими расходами — это точно просмотреть, сколько именно вы платите каждый месяц. Хотя это легко сделать для каждого отдельного поставщика, использование главной бухгалтерской книги для просмотра всех связанных расходов в каждой категории расходов дает вам более полное представление о ваших коммерческих расходах.

В конце концов, вы не можете управлять своими расходами, если не знаете, что они из себя представляют.

Просмотр активности за определенный период времени

Несмотря на то, что существуют различные финансовые отчеты, которые вы можете запускать для просмотра активности по счету за определенный период времени, запуск отчета по главной книге позволяет вам просматривать всю деятельность за определенный период времени в более крупном масштабе. деталь.

Например, ведение отчета по главной книге за два месяца предоставит вам начальное и конечное сальдо для каждого из этих месяцев, а также все зарегистрированные действия, которые влияют на сальдо вашей главной книги.Если вы запустите отчет по главной книге с 1 января 2020 года по 29 февраля 2020 года, у вас будут отображаться начальные и конечные сальдо как за январь, так и за февраль.

Выявление и исправление ошибок

Ваши коммунальные расходы выросли на 1000% по сравнению с прошлым месяцем, но вы не знаете почему. Один из самых быстрых способов выяснить это — посмотреть на активность в главной бухгалтерской книге вашего счета коммунальных расходов. Вот два возможных сценария, в которых ваша главная бухгалтерская книга может помочь:

Один из самых быстрых способов выяснить это — посмотреть на активность в главной бухгалтерской книге вашего счета коммунальных расходов. Вот два возможных сценария, в которых ваша главная бухгалтерская книга может помочь:

Сценарий A: Когда вы просматриваете свою главную бухгалтерскую книгу на предмет расходов на коммунальные услуги, вы можете увидеть, что запись в журнале была разнесена на неправильную сумму, увеличивая ваши расходы на месяц.Вы легко отмените запись журнала и введите новую на правильную сумму.

Сценарий B: Вы видите, что одна из записей предназначена для единовременного депозита за новое здание, которое вы арендуете. Хотя расходы на коммунальные услуги в этом месяце выше, чем обычно, это верно. Никаких исправлений не требуется.

Пример главной книги

Вся финансовая деятельность вашего предприятия регистрируется в главной книге. Эта деятельность включает:

- Депозиты на ваши банковские счета

- Чеки, выписанные различным поставщикам на предмет операционных расходов

- Чеки заработной платы, выданные вашим сотрудникам

- Налоги на заработную плату, уплаченные как государственным, так и федеральным агентствам

- Торговая деятельность и соответствующая дебиторская задолженность деятельность

- Учет платежей, полученных от клиентов и клиентов

- Корректировки запасов, такие как получение продукта или корректировка уровней запасов

- Полученные счета и отраженные в счетах к оплате

- Любые взносы собственника в бизнес или снятие средств собственником

- Любые записи в журнале транзакции, такие как проценты и банковские сборы

Хотя это лишь неполный список, помните, что любая транзакция, совершаемая вашим бизнесом, всегда соответствующим образом влияет на ваши счета в главной книге.

В главной книге отображается вся финансовая деятельность, связанная с вашим бизнесом.

Хотя вы, безусловно, можете просматривать эти данные в тех областях, где они возникли, например, дебиторская, товарно-материальная и кредиторская задолженность, только главная книга предоставляет вам подробную информацию обо всех ваших счетах и о том, как они связаны с вашим бизнесом. .

Лучшее бухгалтерское программное обеспечение для просмотра вашей главной книги

Любое бухгалтерское программное обеспечение, поддерживающее двойной учет, может также создавать отчет по главной книге.Вот лишь несколько программных приложений, которые обеспечивают отличные возможности отчетности по главной книге.

1. GnuCash

GnuCash уникален во многих отношениях. Это бесплатное программное обеспечение с открытым исходным кодом, которое загружается и устанавливается на настольный компьютер, рабочую станцию или портативный компьютер. GnuCash — это однопользовательская система, поэтому она хорошо подойдет для малых предприятий или предприятий, которым требуется только один пользователь.

GnuCash предлагает отчеты по счетам, такие как общий журнал и отчет главной книги.

GnuCash включает в себя отличные варианты отчетности с подробными отчетами об активах и пассивах, а также полным отчетом по главной бухгалтерской книге. В отчетах мало возможностей настройки, но доступно так много отчетов, что настройка, скорее всего, не будет проблемой.

Как приложение с открытым исходным кодом, GnuCash полностью бесплатен. Просто посетите веб-сайт GnuCash, чтобы загрузить приложение на свой компьютер, рабочую станцию или ноутбук.

2. FreshBooks

FreshBooks предлагает малым предприятиям отличный способ управлять своей главной бухгалтерской книгой.FreshBooks в настоящее время предлагает четыре варианта плана, что позволяет легко перейти на более эффективный план. FreshBooks разработан для удобной навигации, поэтому даже новые пользователи могут легко сориентироваться.

Отчет главной книги FreshBooks содержит подробную информацию по каждой учетной записи. Источник: FreshBooks.

Источник: FreshBooks.

Хотя параметры отчетности в FreshBooks довольно просты, в последние годы возможности создания отчетов улучшились, теперь доступны как информационные панели, так и аналитические отчеты. FreshBooks также предлагает удобный для чтения отчет главной книги.

Стоимость FreshBooks Lite составляет 15 долларов в месяц, Plus — 25 долларов, а Premium — 50 долларов. Все планы включают выставление счетов, возможность онлайн-платежей, бюджеты проектов и надежные варианты отчетности.

3. QuickBooks Desktop

QuickBooks Desktop предлагает отличные возможности для создания отчетов в главной бухгалтерской книге как для малого, так и для растущего бизнеса. QuickBooks Desktop, разработанный для однопользовательского офиса, а также для растущих предприятий с несколькими пользователями, предлагает на выбор три тарифных плана.

Этот отчет главной книги включает только банковские счета.