Главная книга бухгалтерия: Главная книга в бухгалтерии: образец заполнения

образец и порядок заполнения, бланк, нюансы ведения и хранения

Бухгалтерские службы больших предприятий ежегодно проводят очень большое количество транзакций денежных средств по разным направлениям и на основании разных документов.

Учёт средств, сведения о получении и тратах которых содержатся в разных документах, ведётся с помощью гроссбуха (главной бухгалтерской книги), о предназначении и нюансах оформления которой и пойдёт речь в этой статье.

Что это за документ?

Главная книга (сокращённо гроссбух) – основной документ финансового учёта в компаниях, зарегистрированных на территории России. В него вносятся данные о транзакциях по всем счетам бухгалтерского учёта, используемых предприятием.

По каждому счёту бухгалтерская служба должна внести следующие данные:

- Сальдо по состоянию на 1 января года, для которого составляется книга.

- Обороты по дебетовым и кредитовым счетам.

- Сальдо на конец каждого месяца, входящего в отчётный год.

Согласно инструкции по применению ордерно-журнального счетоводства на предприятиях,

Документ необходим для отчёта перед работниками проверяющих органов, которые практически всегда требуют его для ознакомления. Кроме того, из данных гроссбуха легко узнать о типичных ошибках заполнения нормативных документов, выявить которые при проверках, например, отчётных ведомостей достаточно сложно.

Инструкция по ведению

Форма гроссбуха, применяемая на предприятии, утверждается непосредственно руководством организации и после опубликования приказа становится обязательной к применению бухгалтерами. Заполнять книгу нужно в следующей последовательности:

- В начале работы бухгалтер должен занести в документ названия и номера счетов, субсчетов и субсубсчетов, применяющихся компанией для расчётов с другими организациями и физическими лицами и зафиксированных в учётной политике фирмы.

- После внесения данных необходимо заполнить колонки «Дебет» и «Кредит» в разделе остатков на счетах на момент начала очередного отчётного периода.

- Третий этап – внесение сумм по всем расчётам, осуществлённым компанией за отчётный период.

- Последним этапом работы является подсчёт общей суммы кредита и дебета на конец отчётного периода, занесение данных в соответствующие колонки и проверка правильности их заполнения (суммы по дебетовым и кредитным счетам должны иметь одинаковые значения).

Стоит отметить, что в организациях, имеющих лицензированные пакеты бухгалтерского учёта 1С, главные книги формируются автоматически, поэтому необходимости в ручном учёте трат и получений финансовых средств в таких компаниях нет.

В случае, если в данные гроссбуха вносились изменения, они должны быть заверены подписями лиц, ответственных за ведение, с инициалами и расшифровкой подписи. При оформлении в электронном виде документ должен быть заверен электронной подписью руководителя предприятия или бухгалтера.

Помимо данных по расчётным счетам, в журнале должны содержаться следующие сведения:

- Наименование документа.

- Наименование организации, его ведущей.

- Год, по операциям за который составлен гроссбух.

- Величина измерения объектов бухучёта в денежном выражении.

- Должности лиц, ответственных за ведение отчётности в соответствии с нормативными документами.

- Подписи ответственных лиц с данными, необходимыми для их однозначной идентификации (расшифровки подписи, инициалы и иные реквизиты).

Формирование документа в программе 1С вы можете посмотреть на следующем видео:

Срок хранения

Согласно тексту норматива, в котором перечисляются типовые управленческие документы, обязательные для действующих организаций, книга должна храниться в течение пяти лет.

Срок хранения гроссбуха начинает отсчитываться с первого дня, следующего за отчётным периодом, для которого был составлен журнал. По истечении срока он должен быть утилизирован на основании приказа комиссии, отбирающей для уничтожения документы, у которых истекли сроки хранения.

Формирование Главной книги в «1С:БГУ 8», ред. 1.0.

Для аналитических счетов по учету активов и обязательств счета по КОСГУ являются накопительными регистрами в пределах года – в течение года обороты суммируются, остаток на конец года представляет собой дебетовый или кредитовый оборот по аналитическому счету за год, поскольку поступление отражается по дебету одного счета, а списание – по кредиту другого счета. К примеру, приобретение материалов отражается по Дт счета 105.36.340, а списание по Кт счета 105.36.440. Таким образом, исходя из того, что номер счета включает КОСГУ, и в Главной книге предусмотрены итоги по 26-разрядным счетам, включая КОСГУ, следовательно, остатки по КОСГУ будут иметь место, даже если обороты по дебету и кредиту одинаковы.

Соответственно в итоговой строке Главной книги в графе «Остаток на конец периода» будет отражен остаток по КОСГУ.

– Является ли обязательным заполнение графы 13 «Номер журнала операций» в отчете «Главная книга»?

Номер журнала операций приводится в детальных строках, соответствующих проводке.

Остальные строки отчета являются группировочными (по КОСГУ, КПС, КФО, аналитическому и синтетическому счетам). В группировочных строках могут быть данные из разных журналов, поэтому в них не указывается номер журнала. Если вместо журнала в строке указан знак вопроса «?», это значит, что в проводке не указан номер журнала.

– Почему в отчете «Главная книга» остатки на конец периода отражены с минусом по дебету, а не с плюсом по кредиту?

В строках отчета, формируемого в программе «1С:Бухгалтерия государственного учреждения 8», остатки по счету Единого плана счетов отражаются по дебету или по кредиту в зависимости от вида активности/пассивности счета, установленного в настройках счета.

Вид активности/пассивности счета отражается в колонке «Акт» Плана счетов программы (закладка «Синтетические и аналитические счета»).

Дебетовые остатки на конец периода по пассивным счетам в отчете отражаются с минусом по кредиту счета, а кредитовые остатки – с плюсом по кредиту. Для активных счетов – наоборот, кредитовые остатки отражаются с минусом по дебету счета. Следует отметить, что по такому же принципу формируются остатки во всех отчетах программы.

Благодаря такой настройке, в отчетах, которые формируются в программе, легко отследить учетные ошибки – сальдо по кредиту активных счетов и дебету пассивных счетов выделяется красным цветом.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск

Главная книга в бухгалтерии и унифицированные формы документов

Главная бухгалтерская книга – важный регистрационный документ финансовой отчетности организации и подобных дел. Данные создаются с учетом первичных документов. Поэтому нужно знать как их вести. Эта книга применяется для учета единой журнально-ордерной формы по счетоводству.

Что собой представляет этот документ?

В ней отображены данные организации по балансу за месяц, квартал, год, в том числе, восстановление по активам, пассивам и другим оборотам дел компании. А также данные о движении денежных средств, сюда относится касса расходов и приходов, сальдо отчетного периода. Когда компания выставляет счет, осуществляется оплата, учитывается транзакция.

Какая еще информация в Главной книге?

В Главной книге должно выводиться сальдо на конец месяца и года, в том числе обороты по кредитно-дебетовым операциям. Здесь есть информация обо всех финансовых транзакциях организации, восстановление по затратам. Это своего рода финансовая номенклатура, большой участок работы.

Причем в Главной книге такое сальдо на обозначение оборотов не составляется.

А баланс по сальдо пишут, согласно информации Главной книги, исходя из учетных регистров и формы ведения документа.

В Главную бухгалтерскую книгу заносят информацию с других документов по балансу организации, первичных документов, где есть данные о финансовых результатах дел компании. Причем данные в Главной книге должны быть идентичны с иными документами финансовой отчетности, учитывая формы ее заполнения и отдел в строке. Вместе с книгой утверждаются формы первичных документов, их восстановление, в случае потери информации.

Финансовая дисциплина

В Главной книге указывают все первичные документы, где была отражена финансовая транзакция дел компании, к примеру, выставленный счет, кассу прихода и расхода, а также восстановление данных (при необходимости).

По этому документу проверяется финансовая и кассовая дисциплина дел организации. Главная бухгалтерская книга нужна предпринимателю, посредством ее можно выявить финансовые проблемы, понять ошибки при заполнении документов, учитывая формы ее ведения и восстановление, в случае потери данных.

Оформление Главной книги

Составление и ведение основной книги по бухгалтерии требует знаний финансовых дел, точности, организации, правильной формы заполнения. Главная книга первая предъявляется при проверке балансового учета фирмы государственным органам, в частности, по требованию налоговой организации, поэтому вести ее нужно корректно.

Сотрудники проверяющих органов могут взять для ознакомления некоторые бухгалтерские, в том числе и первичные документы, указанные в Главной книге. Исходя из ст.23-24 и п.12 ст. 89 НК РФ такое положение касается и документов, что связаны с уплатой налогов и финансовых начислений. Именно поэтому начинающим руководителям и бухгалтерам нужно знать как правильно вести Главную книгу. Она должна быть оформлена, в соответствии с нормативами документов.

Содержание

Формы и стандарты заполнения Главной книги:

- Название документа: «Главная бухгалтерская книга».

- Юридическое название компании.

- Отчетный год, когда была заведена Главная книга.

- Подписи, фамилии, инициалы и другие данные должностных лиц.

- Информация по бухгалтерскому учету, ее восстановление, в случае утери.

- Денежные измерения по объектам.

- Расчетный счет, касса исчислений, объекты бухучета.

Главная книга заполняется по правилам документов такого типа дел. Ведь опытный бухгалтер знает как их вести, свой участок работы.

Порядок заполнения Главной книги

В этой книге указываются документы отчетности, их наименования, номера всех счетов, в том числе касса исчислений. После чего заполняют суммы по расчетам, проведенные компанией за период отчета финансовых дел. Следующий участок работы – подсчет общей суммы дебета и кредита, данные заносят в нужные колонки гроссбуха, проверяют их правильность, по цифрам, в том числе сверяют формы заполнения.

Все эти указания должны быть утверждены руководством, которому нужно знать как правильно вести документы.

Главная бухгалтерская книга должна составляться, согласно инструкции.

Идентичность информации запрет исправлений

Бланки финансовой отчетности, информация по цифрам во всех документах должна быть везде идентичной. В Главной книге не допускается исправления, восстановление истины в цифрах должна быть правильной. И здесь незнание того как правильно вести данные документы не спасет от ответственности.

Благо, что сегодня Главная бухгалтерская книга составляется в двух вариантах: в электронном и бумажном. В первом случае используют программы по автоматизации учета баланса по финансам, что упрощает процесс для организации бухгалтерского учета и при случае, если будет нужно восстановление данных, на случай их потери (бывает и такое). Причем записи в Главной книге нужно правильно вести.

Точность информации

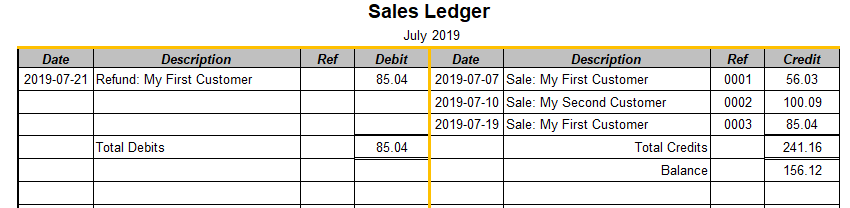

Обороты по дебету, учитывая синтетический счет, отмечают в разных ордерах-журналах, когда регистрируется запись по кредиту.

Информация относительно дебета по каждому из счетов выявляется только после занесения всех данных по итогам из ордеров-журналов в Главную бухгалтерскую книгу, соответствующую колонку или отдел таблицы. Дополнительные записи по финансам вносят в отдельную строку или отдел.

Проверка правильности данных в Главной книге осуществляется, посредством подсчета сумм по оборотам, в том числе и с сальдо всех счетов. Суммы, полученные при подсчете кредитных и дебетовых оборотов и сальдо должны быть идентичны.

Бухгалтерский отдел и информация по документам

Бухгалтерский учет на производстве должен вестись надлежащим образом.

Обычно в крупных предприятиях есть отдел по бухгалтерии и финансам.

Вместе с тем опытный бухгалтер, должен знать: какая главная номенклатура для осуществления своей деятельности, унифицированные документы форм и актов проверок для контролирующих органов, которые ими же и составляются. Унифицированные документы обычно обнародуют на официальных web-ресурсах соответствующих компаний.

Принцип составления данных положений такой: после проведения плановых событий государственного надзора утверждаются унифицированные документы, обязательные к исполнению. Унифицированные формы утверждаются постановлением Государственного Комитета России.

Счет 62

Перечень документов, номенклатура деятельности производства и правильность расчетов имеет значение. От этого зависит дальнейшее развитие предприятия. В бухгалтерии наибольшее внимание стоит уделять счету 62. Расчеты, согласно 62 счету кредитуются, с учетом денежных средств и суммы поступивших платежей.

Записи по дебету делают относительно счетов 51, 52 и 62. Учет аналитики, согласно 62 счету осуществляется, исходя из каждого счета, что предъявляет заказчик. Посредством аналитического учета можно получить нужные данные по покупателям и заказчикам предприятий. За основу, конечно же, берется счет 62.

По данному документу можно косвенно увидеть хозяйственную жизнь продавца, согласно которого и происходит счет 62. Счет 62 показывает задолженность при оплате авансом или векселями. Дебет 62 выписывается наряду с кредитом 90.1, 90.2.

Закупка горючего

Особое внимание следует уделить закупке гсм, его учету и выводу сальдо. Причем гсм приобретается наличными либо по безналичному расчету. При первом варианте гсм покупают подотчетные лица, к примеру, водители или транспортный отдел. Для этого бухгалтерам нужна номенклатура, то есть перечень лиц, имеющих право получать наличные деньги, иметь кассу под отчет, на покупку гсм. При покупке гсм водителям нужно показать первичные документы.

Такое положение обязывает к тому, что в документах должно быть четко прописано название бензина, расценки, количество литров, расчетный счет, через который были проведены операции. Транзакции являются важными при ведении Главной книги, особенно при выведении сальдо. Размер выдачи денег, касса водителям на покупку гсм, оговаривается с руководителем предприятия. При заполнении документов главное получить авансовый отчет от бухгалтера, с учетом гсм.

По словам специалистов, ошибки при учете операций гсм возможны при списании денег купленного бензина за наличный расчет, поскольку происходит завышение сумм по расходам.

А при безналичной оплате, когда выставляется счет компанией, вести бухгалтерию несложно.

Поэтому многие компании не одобряют кеш и просят выставить счет при заказе топлива, который рассматривает, к примеру, транспортный отдел.

Основные документы по данному виду

Однако, несмотря на то, что был выставлен счет или осуществлялся наличный расчет, главное при учете гсм остается наличие путевого листа водителя, где указана основная информация об автомобиле.

Компании стоит учесть, что когда выставляется счет, то все транзакции, кроме вышеуказанных документов должны быть подтверждены пластиковыми картами. При ведении бухгалтерских записей важно учесть, что для дебета имеют значение первичные документы, а также отдел, для которого важны данные операции. Часто в крупных компаниях на этот вопрос имеет влияние транспортный отдел.

При этом назначается материально-ответственный человек, что производит все операции, в том числе и на основании расходных данных.

На основании этих данных, в том числе и первичных документов, ведется бухгалтерский учет. Вот основные правила того, как корректно вести Главную бухгалтерскую книгу.

Какие книги прочитать начинающему бухгалтеру или директору, чтобы разобраться в учете

Сборник по аудиту превзошел все мои ожидания. Благодаря сборнику я придумала, написала и использовала в дипломе по своей теме: общий план аудита, программу аудита, отчет аудитора. Рассчитала уровень существенности для проверяемого лица и написала заключение и рекомендации по проверке от лица аудитора.

В книге большое количество теоретических заданий в виде тестов, множество практических примеров, таблиц, образцов документов, бухгалтерская отчетность (все 5 форм, действовавших до 2011 г.)

Книга разделена на 2 раздела: практические задания и решения. По каждому вопросу, тесту первого раздела во втором разделе приводятся ответы и ключи к тестам. Книга несет массу полезной информации. Рассматривается аудит основных разделов бухгалтерского учета, аудит учета затрат на производство продукции, аудит сохранности и учета основных средств. Также рассматривается аудит учредительных документов, уставного капитала, аудиторская оценка систем внутреннего контроля и многое другое. По аналогичному принципу построен и сборник по бухгалтерскому учету.

Считаю, что эти книги будут полезны начинающим специалистам. Так как книги, к сожалению, уже давно не переиздавались, при использовании необходимо перепроверять актуальность законодательства.

«Аудит: руководство для бухгалтеров» Р.Ф. Мартыновой, изд. Омега-Л»

В книге много практической информации, различных таблиц, расчетов, бухгалтерских проводок. Рассматриваются примеры аудита не только коммерческих организаций, но и бюджетных. Особенности проверок государственных и муниципальных предприятий ЖКХ. Аудит расчетов с покупателями и заказчиками в строительной организации, проверки расчетов с внебюджетными фондами и многое другое. Особенно удивил меня аудит операций с основными средствами в бюджетном учреждении с их корреспонденцией счетов, согласно Инструкции №157н…государственных учреждений. В одной книге аудит по операциям коммерческого предприятия и бюджетного учреждения с его многозначной нумерацией в счетах это большой плюс для автора.«1С для начинающих. Понятный самоучитель» В.О.Филатова, Спб.: Питер

На момент покупки этой книги я еще не работала с 1С 8.2, но уже искала работу бухгалтера. За плечами был давний опыт работы с 1С 7.7, шесть лет работы в налоговой и отличные курсы 1С (в моем городе). Курсы-курсами, но я хотела больше информации, наглядных примеров, поэтому купила учебную версию 1С. Конечно, это хорошее подспорье для тех начинающих у кого нет полной версии программы. Но в книге, по моему мнению, все как-то чересчур подробно, отвлекает внимание, и сразу, же получить нужную информацию сложно. И я искала что-то другое, понятный самоучитель. И я его нашла.Замечательный самоучитель. Все кратко, емко, разложено по полочкам и при этом никакой лишней «воды». В книге рассматриваются 3 модуля 1С: Бухгалтерия, Зарплата, Торговля. При этом книга это всего 254 страницы. Каждый модуль рассматривается, приводятся примеры, которые помогают быстро освоить материал, а затем следуют контрольные задания для самостоятельной работы, для закрепления знаний.

- Галина Плеханова, эксперт, референт государственной гражданской службы РФ, г. Воркута

Что такое счет главной книги?

Определение счета Главной книги

Счет главной книги — это счет или запись, используемая для сортировки, хранения и обобщения операций компании. Эти счета расположены в главной бухгалтерской книге (и в плане счетов), причем сначала отображаются балансовые счета, а за ними — отчеты о прибылях и убытках.

Примеры счетов Главной книги

Некоторые из наиболее распространенных балансовых счетов и способы их дальнейшего упорядочивания в главной книге включают:

- счетов активов , таких как денежные средства, дебиторская задолженность, запасы, инвестиции, земля и оборудование

- счетов обязательств , включая векселя к оплате, счета к оплате, начисленные расходы к оплате и депозиты клиентов

- Счета собственного капитала , такие как обыкновенные акции, нераспределенная прибыль, казначейские акции и накопленный прочий совокупный доход

Некоторые из счетов отчета о прибылях и убытках главной книги и их организация включают:

- счетов операционных доходов , таких как доходы от продаж и услуг

- Счета операционных расходов , включая расходы на заработную плату, арендную плату и расходы на рекламу

- Счета неоперационных или других доходов , такие как прибыль от продажи активов, процентные расходы и убытки от выбытия активов

Контрольные счета Главной книги

Некоторые счета главной книги могут стать итоговыми отчетами и будут называться контрольными счетами.В этой ситуации вся информация, которая поддерживает итоговые суммы на одном из контрольных счетов, будет доступна во вспомогательной книге.

Примеры контрольных счетов Главной книги

Типичным примером счета главной книги, который может стать контрольным, является счет дебиторской задолженности. Сводные суммы находятся в контрольном счете дебиторской задолженности, а подробные сведения о кредитной деятельности каждого клиента будут содержаться в вспомогательной книге счетов дебиторов.

Другие счета главной книги, которые могут стать контрольными, включают в себя инвентарные запасы, оборудование и кредиторскую задолженность.

.Главная книга — Пример | Шаблон | Как использовать Аккаунты

Что такое Главная книга?

Главная книга или бухгалтерская книга — это запись или документ, который содержит сводные данные по счетам, используемым компанией. Другими словами, бухгалтерская книга — это запись, в которой подробно описаны все бизнес-счета и операции по счетам за период. Помните нашу аналогию с записной книжкой в объяснении счета? Вы можете представить учетную запись как записную книжку, заполненную бизнес-операциями с определенной учетной записи, поэтому в кассовой книжке будут записи всех бизнес-операций, связанных с наличными деньгами.

По той же аналогии бухгалтерскую книгу можно рассматривать как папку, которая содержит все записные книжки или счета в плане счетов. Например, в папке бухгалтерской книги может быть кассовая записная книжка, записная книжка дебиторской задолженности и записные книжки дебиторской задолженности. В некотором смысле бухгалтерская книга — это запись или сводка бухгалтерских записей.

Регистр часто называют книгой второй записи, потому что бизнес-события сначала записываются в журналы. После завершения журналов за период сводные данные по счетам разносятся в бухгалтерскую книгу.

Список счетов и содержание Главной книги

Бухгалтерская книга

Главную книгу часто называют бухгалтерской книгой, потому что она содержит список всех общих счетов в плане счетов системы бухгалтерского учета. Вот основные типы счетов главной книги:

- Счета основных средств (денежные средства, дебиторская задолженность, основные средства)

- Счета пассивов (кредиторская задолженность, кредиторская задолженность по облигациям, долгосрочная задолженность)

- Счета акционерного капитала (обыкновенные акции, нераспределенная прибыль)

- Счета доходов (продажи, сборы)

- Счета расходов (расходы на заработную плату, коммунальные услуги, расходы на амортизацию)

- Счета прочих прибылей и убытков (процентные расходы, инвестиционный доход, прибыль / убыток от выбытия актива)

Эти счета дебетуются и кредитуются для записи транзакций в течение года.Большинство современных компаний используют компьютеризированный GL, такой как тот, что содержится в программных пакетах Quickbooks, для отслеживания своих бизнес-операций. Таким образом, отчеты могут быть созданы автоматически и

Пример

Как пользоваться Главной книгой

Счета обычно указываются в главной книге вместе с номерами счетов и информацией о транзакциях. Вот как выглядит шаблон главной книги в дебетовом и кредитном формате.

Как видите, столбцы используются для номеров счетов, названий счетов, а также дебетовых или кредитовых балансов.Формат дебета и кредита делает бухгалтерскую книгу похожей на пробный баланс. В других форматах бухгалтерской книги перечислены отдельные детали транзакции вместе с остатками на счетах.

Бухгалтерские книги могут отображаться разными способами, но концепция остается той же. Бухгалтерские книги суммируют остатки по счетам в плане счетов.

Дочерние книги

Главная книга — не единственная книга в системе бухгалтерского учета. Вспомогательные бухгалтерские книги включают выборочные счета, в отличие от всеобъемлющей главной книги.Иногда вспомогательные книги используются как промежуточный шаг перед разноской журналов в главную книгу.

Например, кассовая деятельность обычно регистрируется в журнале кассовых поступлений. Детали счета затем могут быть разнесены в кассовую вспомогательную книгу для анализа руководством, прежде чем они будут разнесены в главную книгу для целей отчетности.

Теперь давайте поговорим о дебетах и кредитах и о том, как они работают в системе бухгалтерского учета.

.Как они используются в бухгалтерском учете

Эта функция требует, чтобы JavaScript был переведен с на .Счета главной книги находятся в главной книге бизнеса.

Счета — это место, где содержатся все финансовые операции предприятия.

У предприятия может быть всего 5 бухгалтерских книг, а у крупного предприятия может быть всего 100 бухгалтерских книг.

Счета главной книги — это те же счета, что и в плане счетов.

План счетов — это место, где создаются и ведутся счета главной книги.

Без плана счетов счета главной книги не могли бы существовать, потому что в бухгалтерских книгах не было бы места, откуда можно было бы получить имена или номера их счетов.

Термин «счета главной книги» часто сокращается до «счетов GL», когда бухгалтеры говорят о них.

что такое счета главной книги?

Счета сгруппированы в пять основных категорий:

- Активы

- Обязательства

- Собственный капитал

- Доход

- Расходы

Каждый счет в этих категориях содержит бухгалтерскую книгу, и в этой книге перечислены все операции, обычно в порядке дат. (полученные или выплаченные деньги), относящиеся к этому счету.

Я подготовил дополнительную информацию о бухгалтерских книгах, в которой показано, как книги делятся на дебет и кредит.

Пример счетов главной книги

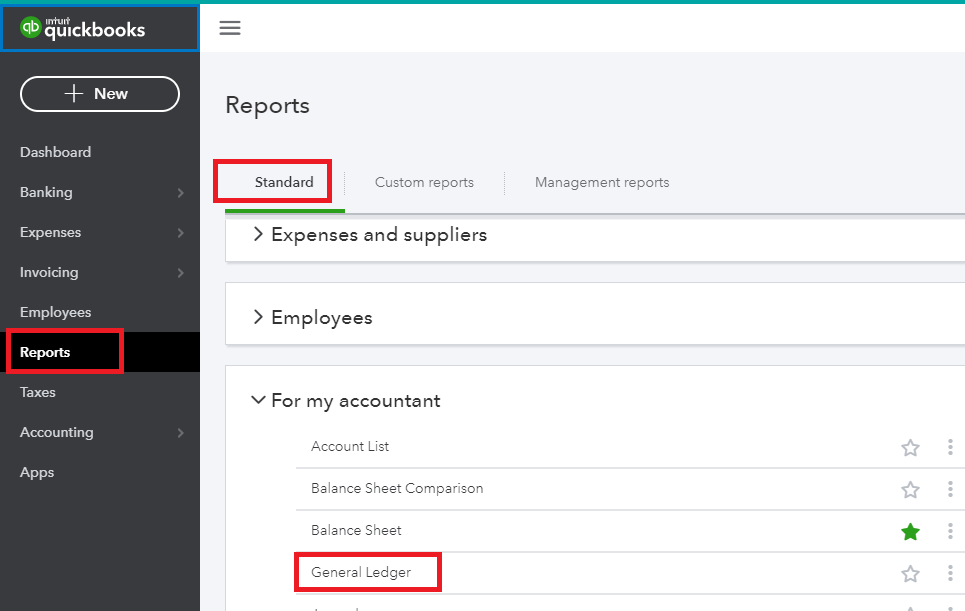

В бухгалтерском программном обеспечении, чтобы просмотреть главную книгу со всеми ее счетами, вы должны открыть «отчет главной книги».

Доступ к отчету главной книги можно получить, перейдя в меню «отчеты», как в этом примере QuickBooks Online:

Меню отчетов QuickBooks

Меню отчетов QuickBooksВ отчете главной книги отображается список счетов главной книги со следующими данными в столбцах:

- Название и / или номер счета

- Начальное сальдо

- Дебетовые записи

- Кредитовые записи

- Разница между дебет и кредит или конечный баланс

И все они показаны в диапазоне дат по вашему выбору.

Отчет главной книги может отображаться двумя способами:

- как сводка , показывающая список счетов с их остатками, которые обычно занимают всего несколько страниц или меньше,

- или как подробный список отображение каждой учетной записи в виде заголовка, а затем каждой записи финансовой транзакции для каждой учетной записи внизу; это может быть очень большой, длинный отчет на многих страницах.

Отчет GL может отображать счета в алфавитном порядке или в порядке от активов до расходов.

В сводном отчете можно получить доступ ко всем транзакциям в бухгалтерской книге счетов, щелкнув имя учетной записи.

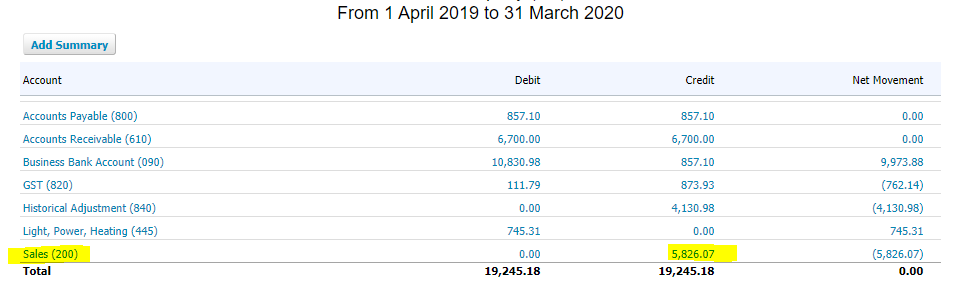

Ниже приведена общая бухгалтерская книга , сводка , пример компании Xero’s Demo:

Сводка по счетам главной книги от Xero

Сводка по счетам главной книги от XeroВ этом примере я выделил Продажи, потому что когда я нажимаю на него, я получаю доступ к полной бухгалтерской книге для Продаж, которая выглядит следующим образом:

Счет главной книги продаж

Счет главной книги продаж В книге продаж я могу «детализировать» каждый счет-фактуру.

В отчете по счетам главной книги не отображаются счета с балансом 0,00, в отличие от плана счетов, который показывает каждую учетную запись.

Главная книга и Т-счета

Переходя от программного обеспечения к ручной системе бухгалтерского учета, вы просто перелистываете страницы на соответствующие листы бухгалтерской книги.

Старый ручной метод отображения счета главной книги был в формате «T», при котором дебеты располагались слева от буквы T, а кредиты — справа.

Вот пример книги продаж в формате T — я сделал букву «T» оранжевым цветом, чтобы вы могли ее четко видеть.

Счета главной книги T Формат

Счета главной книги T ФорматВсе продажи находятся справа, что означает, что это все транзакции, которые увеличивают баланс счета книги продаж, это хорошо, потому что это означает, что бизнес зарабатывает деньги на продажах.

Когда клиенту выплачивается возмещение, сумма вводится в левую часть бухгалтерской книги как дебет, который уменьшает баланс.

Вы можете прочитать дебеты и кредиты, чтобы узнать больше о том, как они работают.

как бухгалтеры используют счета главной книги

- Для регистрации полученных или выплаченных платежей по категориям счетов (через журналы и банковские записи)

- Для проверки остатков на счетах (посредством выверки)

- Для балансировки бухгалтерских книг (для проверки этого удобен пробный баланс)

- Для подготовки отчеты

- Иногда счета главной книги, возможно, придется просмотреть, чтобы найти запись, которая, как представляется, отсутствует, но, вероятно, была проведена не в том счете.

При использовании программного обеспечения бухгалтер может также распечатать полную подробную бухгалтерскую книгу в формате PDF один раз в месяц и сохранить ее в онлайн-файловой системе в качестве меры предосторожности на случай, если программное обеспечение для бухгалтерского учета перестанет работать или вы потеряете постоянный доступ по какой-либо причине.

PDF-файл доступен в качестве резервного документа, в котором показаны все остатки на счетах главной книги и детали, которые могут быть полезны при запуске нового программного обеспечения.

Кроме того, аудитор может запросить подробную главную бухгалтерскую книгу, если счета когда-либо будут проверяться.

Верх

.Главная книга: полное руководство

Главная книга существует с тех времен, когда счеты были передовыми. Но в то время как компьютеры в основном отказались от бисера, главная бухгалтерская книга по-прежнему важна.

Это потому, что все финансовые отчеты вашей компании, включая ее баланс, составляются с использованием информации из главной бухгалтерской книги.

Вот что вам нужно знать об этой стойкой системе бухгалтерского учета.

Что такое главная книга?

Главная книга (также называемая общим журналом) обобщает всю имеющуюся у вас финансовую информацию о вашем бизнесе.

В прошлом главная бухгалтерская книга была буквально бухгалтерской книгой — большой книгой, в которой финансовые данные регистрировались вручную. По-прежнему можно вести бухгалтерский учет с помощью бумажной книги. Но поскольку ведение бухгалтерского учета вручную занимает в 1000 раз больше времени, большинство владельцев бизнеса и бухгалтеров выполняют задачи главной книги на своих компьютерах.

Пример главной книги в действии

Вот очень простой пример главной книги, использующей систему единой записи (подробнее об этом позже).

В этом примере мы рассматриваем один месяц в главной книге магазина Etsy, который продает персонализированные куклы для рук:

| Дата | Категория | транзакция | Сумма |

|---|---|---|---|

| 1 ноября 2019 г. | Собственный капитал | Начальный баланс за месяц | 3 190 долл. США |

| 3 ноября 2019 г. | Веб-хостинг | Ежемесячный счет | (12 долл.00) |

| 9 ноября 2019 г. | Выручка от продаж | Продажи Etsy | $ 45.00 |

| 10 ноября 2019 г. | Материальные затраты | Глаза в гугли | (64,00 $) |

| 16 ноября 2019 г. | Расходы на рекламу | Рекламы в Instagram | (120 долларов США) |

| 20 ноября 2019 г. | Выручка от продаж | Продажи Etsy | $ 100.00 |

| ноя.24 декабря 2019 г. | Материальные затраты | Ткань | $ 90,00 |

| 30 ноября 2019 г. | Собственный капитал | Конечное сальдо за месяц | $ 3 425 |

Суммы в скобках представляют собой расходы — уменьшение капитала. Все остальные операции приносят доход.

Используя информацию выше, вы можете создать отчет о прибылях и убытках или бухгалтерский баланс для своего бизнеса. Это позволяет вам отслеживать свой доход, а также то, сколько денег у вас под рукой.

Различные типы счета главной книги

Деньги, которые ваш бизнес зарабатывает и тратит, организованы в вспомогательные книги или счета главной книги. Они похожи на блокноты, в которые вы записываете бизнес-операции по мере их совершения. Затем вы суммируете эту информацию в главной записной книжке — главной книге.

Вот несколько примеров общих вспомогательных регистров:

- Дебиторская задолженность: деньги, причитающиеся вашему бизнесу — счет активов

- Кредиторская задолженность: деньги, которые ваша компания должна — счет расходов

- Денежные средства: ликвидные активы, которыми владеет ваша компания, включая собственный капитал — счет собственного капитала

- Запасы: продажи или покупки, влияющие на ваши запасы — счет активов

Используемые вспомогательные книги будут зависеть от того, какой у вас бизнес.Когда вы нанимаете бухгалтера, который разбирается в вашей отрасли, он сможет настроить ваши бухгалтерские книги с помощью вспомогательных бухгалтерских книг, которые вам подходят.

В качестве дополнения к главной книге в вашем плане счетов перечислены названия счетов и цели всех ваших вспомогательных книг.

Почему важна главная книга

Есть две веские причины, почему GL (как его называют все модные бухгалтеры) имеет значение.

1. Как получить финансовую отчетность

Финансовая отчетность поможет вам отслеживать финансовые показатели и движение денежных средств вашего бизнеса.Они основаны на данных, собранных в главной книге.

Существует три основных типа финансовых отчетов, полезных для владельцев малого бизнеса: отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Главная книга имеет значение, потому что важна финансовая отчетность.

2. Он нужен для налоговой декларации

Вам (или вашему бухгалтеру) необходимо обратиться к главной бухгалтерской книге, чтобы подавать налоговую декларацию. Например, если вы заполняете форму 1099 для подрядчика, вам необходимо знать, сколько вы заплатили ему в течение финансового года.

В этом случае проверка счетов по главной книге гарантирует, что вы правильно подготовили для них форму 1099.

3. Это дает вам одно место для просмотра всех ваших транзакций

Когда вы записываете финансовую операцию, это называется записью в журнале, потому что бухгалтерский учет всегда велся вручную в журналах. Изменять сложно, поэтому мы до сих пор называем это записями журнала.

Главная книга — это то место, где вы можете увидеть все когда-либо сделанные записи в журнале.Вместо того, чтобы просматривать свои банковские выписки, кредитные отчеты и счета-фактуры при поиске одной транзакции, вы можете просто проверить главную бухгалтерскую книгу и просмотреть свои бухгалтерские записи в одном месте.

Главная книга и двойная бухгалтерия

Бухгалтерский учет с двойной записью — это наиболее распространенная система бухгалтерского учета для малых предприятий. Это способ управления повседневными транзакциями со встроенной проверкой ошибок. Каждая бизнес-операция регистрируется дважды — один раз как деньги, покидающие счет (кредит), и снова как деньги, поступающие на счет (дебет).

Термин «балансировать в бухгалтерских книгах» происходит от бухгалтерского учета по двойной записи. Для поддержания финансового здоровья ваш общий дебетовый остаток должен быть равен вашему общему кредитному остатку.

При создании главной книги вы должны решить, будете ли вы использовать метод двойной записи или метод одиночной записи. Последний вариант менее распространен и подходит для небольших и более простых предприятий без большого количества транзакций в месяц.

Пошаговое введение можно найти в нашем (относительно безболезненном) руководстве по двойной записи.

Весы пробные двойные

Если вы решите изучить двойную бухгалтерию, вы, вероятно, часто встретите термин «пробный баланс». Пробные остатки — это финансовый инструмент, специфичный для двойной бухгалтерии. Если вы решите создать бухгалтерскую книгу с двойной записью, вы должны быть готовы регулярно составлять пробные балансы.

Подготавливая пробный баланс, вы убедитесь, что ваш бухгалтерский учет правильный, прежде чем создавать финансовые отчеты за рассматриваемый отчетный период.Пробный баланс учитывает все ваши дебеты и кредиты за отчетный период и проверяет их соответствие.

Если произошла ошибка, и ваши книги не сбалансированы, вам нужно будет вернуться, чтобы внести изменения и создать скорректированный пробный баланс. Затем вы можете использовать его для подготовки финансовой отчетности.

Как документ, пробный баланс существует за пределами вашей главной книги, но это не финансовый отчет. Он предназначен только для внутреннего использования в процессе создания отчетов для вашего бизнеса.

Уравнение учета

Бухгалтеры и бухгалтеры используют небольшую удобную формулу, чтобы проиллюстрировать, что ваши книги должны

выглядит так:

Активы = Обязательства + Собственный капитал

Если зарегистрированные вами активы не равны стоимости вашего капитала и обязательств, ваши бухгалтерские книги не сбалансированы и требуют исправления.

Независимо от того, какой метод учета вы используете в своем бизнесе, помните об этом уравнении. В нем рассказывается все, что вам нужно знать о том, как выглядят здоровые книги.

Использование кодов главной книги

Если вы регистрируете большое количество транзакций каждый месяц, может быть сложно организовать вашу бухгалтерскую книгу. Вот тут и пригодятся коды GL.

Присвоив код каждому типу транзакции, вы можете легко выполнять поиск в своей бухгалтерской книге. Эти коды произвольны — вы устанавливаете их сами. Например, многие владельцы бизнеса, когда они ведут свои собственные бухгалтерские книги, назначают номера вспомогательных книг доходов, начиная со 100, и коды вспомогательных бухгалтерских книг расходов, начиная с 200.

Например, используя нашу простую главную книгу сверху:

| Дата | Код | Категория | транзакция | Сумма |

|---|---|---|---|---|

| 1 ноября 2019 г. | 101 | Собственный капитал | Начальный баланс за месяц | 3 190 долл. США |

| 3 ноября 2019 г. | 203 | Веб-хостинг | Ежемесячный счет | (12 долларов США) |

| ноя.9 августа 2019 г. | 103 | Выручка от продаж | Продажи Etsy | $ 45.00 |

| 10 ноября 2019 г. | 205 | Материальные затраты | Глаза в гугли | (64,00 $) |

| 16 ноября 2019 г. | 207 | Расходы на рекламу | Рекламы в Instagram | (120 долларов США) |

| 20 ноября 2019 г. | 103 | Выручка от продаж | Продажи Etsy | 100 долларов.00 |

| 24 ноября 2019 г. | 205 | Материальные затраты | Ткань | $ 90,00 |

| 30 ноября 2019 г. | 102 | Собственный капитал | Конечное сальдо за месяц | $ 3 425 |

В этом примере все покупки материалов для изготовления кукол имеют код 205, вся выручка от продаж — 103 и так далее. Если вы когда-либо не понимаете, что означает определенный код, вы можете вернуться к своему плану счетов.

Важно отметить, что, даже если вы можете использовать коды, вы все равно должны включать описание каждой транзакции в свои записи. Если вы передадите свои книги бухгалтеру или бухгалтеру, описания помогут им отследить, что к чему.

Как получить доступ к главной книге

Если вы ведете бухгалтерский учет в Excel, ваша главная книга — это место, где вы делаете записи в журнале.

Если вы больше разбираетесь в программном обеспечении для бухгалтерского учета, главная книга — это не столько то, что вы используете, сколько отчет, который вы можете извлечь.Выбранное вами программное обеспечение, вероятно, будет иметь возможность «просматривать главную книгу», в которой будут отображаться все введенные вами записи журнала (за определенный период времени).

А если вы работаете с профессиональным бухгалтером (например, Bench), хорошие новости! Вам не нужно даже думать о главной книге. Они сделают это за вас. И ваш бухгалтер всегда может провести вас через ваш GL, если у вас есть вопросы. Просто знайте, что когда ваш бухгалтер готовит для вас финансовую отчетность, он берет ее из главной бухгалтерской книги.

Создайте свою главную бухгалтерскую книгу с помощью шаблона

Для базовых бухгалтерских нужд шаблон отчета о прибылях и убытках выполняет роль главной книги.

Он включает три страницы: одну для вашего плана счетов, другую для главной бухгалтерской книги с единственной записью и третью, которая генерирует отчет о прибылях и убытках на основе того, что вы вводите в GL.

Это дает вам все необходимое для создания простой системы бухгалтерского учета с однократной записью для вашего бизнеса. Если ваш бизнес занят, и вам трудно организовать свои книги с помощью этого шаблона, возможно, пришло время подумать о двойном: входная бухгалтерия.

В этом случае для выполнения работы — создания плана счетов, создания пробных балансов и ежемесячных финансовых отчетов — вам следует подумать о разговоре с бухгалтером.

Чтобы увидеть, как профессиональная команда управляет вашей главной бухгалтерской книгой, взгляните изнутри на то, как Bench ведет бухгалтерский учет.

.

Об авторе