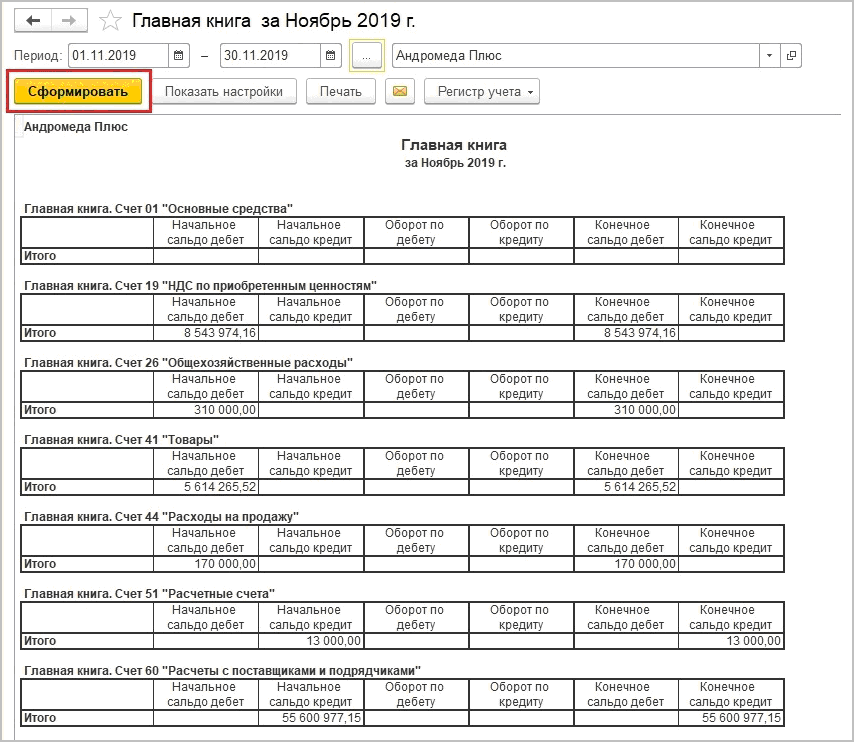

Главная книга бюджетного учреждения образец заполнения: Главная книга в бухгалтерии: образец заполнения

Образец заполнения главной книги вручную

Содержание

- Главная книга

- Формирование Главной книги

- Порядок формирования Журналов операций и Главной книги

- Хранение документов

- С какой периодичностью необходимо распечатывать Главную книгу (форма 0504072) в федеральном бюджетном учреждении (хранение регистров бухгалтерского учета в виде электронных документов, содержащих электронную подпись, в учреждении не предусмотрено)?

- Порядок ведения Главной книги

Главная книга

Главной книгой называется один из основных годовых документов синтетического учета по всем счетам, которые использует предприятие. Она является самой обобщенной формой операционной хозяйственной деятельности. Книга дает возможность получения полного представления о производственных и финансовых процессах, а также выявляются возможные нарушения, которые могут возникнуть в результате хозяйственной деятельности компании. Вся финансовая отчетность за год также заполняется на основании данных, внесенных в главную книгу.

Официально этот документ появился в 1960 году и с тех пор используется практически во всех сферах бизнеса. Существуют некоторые организации, которые не применяют главную книгу. Они обходятся журналами-ордерами, обобщенными в шахматную ведомость, данные из которой затем переносят в сальдовый отчет. Но это более трудоемкая и не очень удобная процедура.

Особенности структуры и заполнения главной книги

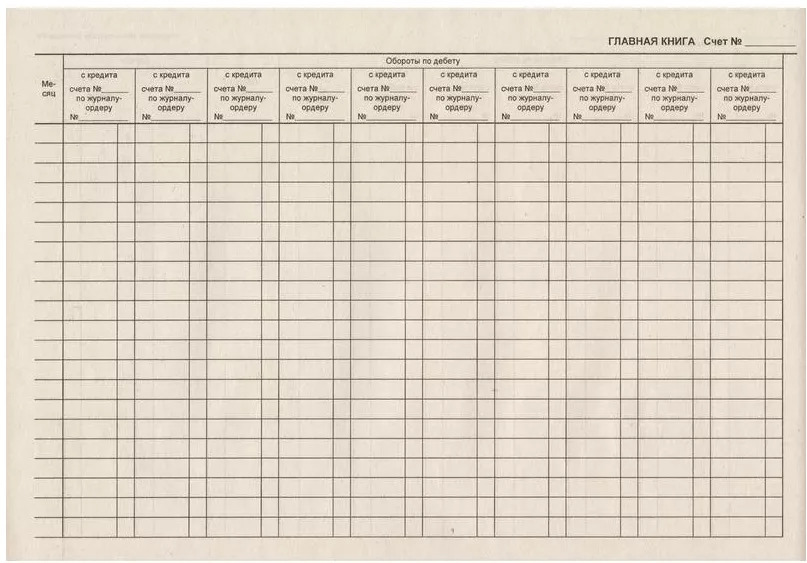

Структуру книги составляют отдельные счета, в которых отображаются итоговые месячные, квартальные и годовые данные по ним. Каждый лист книги формируется под один конкретный счет. На листе необходимо учитывать:

- обороты счета с кредита в дебит;

- общие итоги по кредиту;

- общие результаты по дебиту;

- сальдо по дебиту и кредиту.

В главной книге отображают кредитовый оборот с помощью переноса суммы за каждый месяц. Корреспондирующие счета при этом не подлежат разбивке, так как все данные по ним уже имеются в ордере. При сборе дебетовых оборотов учитывается корреспонденция с другими счетами, а данные берутся по местам разноски из различных ордеров-журналов. В главной книге, как и во всей иной бухгалтерской документации, должны совпадать суммы дебета и кредита.

В главной книге, как и во всей иной бухгалтерской документации, должны совпадать суммы дебета и кредита.

Формирование Главной книги

Порядок формирования балансовых счетов зависит от типа учреждения.

Бюджетные учреждения осуществляют бухгалтерский учет (в т.ч. формирование балансовых счетов) в соответствии с положениями Закона от 06.12.2011 г. № 402-ФЗ, Инструкции к Единому плану счетов № 157н, иными нормативно-правовыми актами, регулирующими бухучет, в частности Инструкцией № 174н. По общему правилу, разряды 1–17 в номере счета, относящиеся к аналитическому коду по классификационному признаку поступлений и выбытий бюджетные учреждения не указывают.

Нужно отметить, что в целях организации бухгалтерского учета учреждение формирует свою учетную политику. При этом утверждается рабочий план счетов учреждения, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета.

Классификационные признаки счетов (КПС) – это 1 – 17 разряды счета бюджетного учета. По сути это КБК. Поэтому, если в рабочем плане счетов учреждения балансовые счета сформированы с КПС, то главную книгу нужно формировать также с учетом КПС. Иначе это будет нарушением учетной политики учреждения.

По сути это КБК. Поэтому, если в рабочем плане счетов учреждения балансовые счета сформированы с КПС, то главную книгу нужно формировать также с учетом КПС. Иначе это будет нарушением учетной политики учреждения.

Обоснование

Порядок формирования Журналов операций и Главной книги

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бухгалтерского учета.

Журнал операций по счету «Касса» применяется для учета движения денежных средств в кассе учреждения. Записи в указанном регистре производятся ежедневно на основании отчета кассира.

Журнал операций с безналичными денежными средствами является регистром учета движения средств по лицевому счету бюджетного учреждения.

В Журнале операций расчетов с подотчетными лицами учет ведется линейным способом по каждому подотчетному лицу в сумме выданного аванса, произведенного расхода, сданного в кассу остатка неиспользованного аванса. Записи в этом регистре производятся на основании авансовых отчетов.

Записи в этом регистре производятся на основании авансовых отчетов.

Журнал операций расчетов с поставщиками и подрядчиками формируется по каждому договору с поставщиками и подрядчиками и предназначен для аналитического учета производимых с ними расчетов в сочетании с синтетическим учетом. Регистр ведется на основании счетов-фактур, товарно-транспортных накладных на получение материальных ценностей, счетов на оплату выполненных работ, оказанных услуг, актов приемки-сдачи выполненных работ и оказанных услуг по каждому поставщику и подрядчику.

Журнал операций расчетов с дебиторами по доходам применяется для учета операций по начислению доходов.

Журнал операций расчетов по оплате труда составляется на основании сводных расчетно-платежных ведомостей с приложенными к ним первичными документами (табель учета рабочего времени, приказы руководителя и др.).

Журнал операций по выбытию и перемещению нефинансовых активов используется для списания с учета и внутрихозяйственного перемещения объектов основных средств, нематериальных активов, для учета сумм начисленной за отчетный период амортизации. Бухгалтерские записи в данном регистре составляются на основании соответствующих актов о списании нефинансовых активов и накопленной на дату списания суммы амортизации, отраженной в инвентарных карточках.

Бухгалтерские записи в данном регистре составляются на основании соответствующих актов о списании нефинансовых активов и накопленной на дату списания суммы амортизации, отраженной в инвентарных карточках.

В Журнале по санкционированию отражаются не только суммы всех заключенных договоров учреждения, размещенных согласно нормам Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе закупок товаров, работ, услуг для государственных и муниципальных нужд» (далее – Закон № 44-ФЗ) и заключенных способом публичной закупки, но и данные Плана финансово-хозяйственной деятельности, сметы доходов и расходов от иной приносящей доход деятельности.

В Журнале по прочим операциям учитываются финансово-хозяйственные операции, которые не нашли отражения в других журналах.

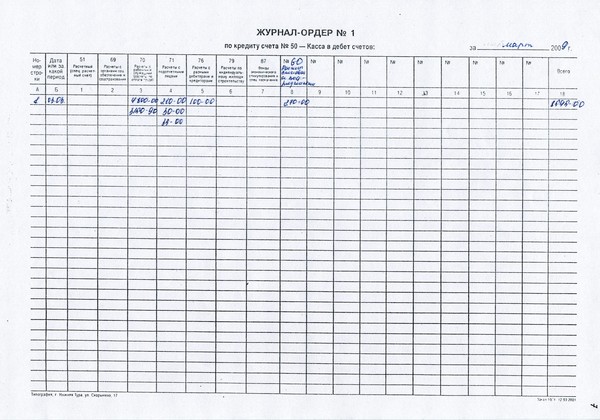

Все Журналы операций имеют одинаковую форму. Для того чтобы в Главной книге было видно, из какого Журнала операций занесены показатели, каждому из них присваивается порядковый номер, что должно найти отражение в приказе учреждения «Об учетной политике».

Ежемесячно обороты по счетам из Журналов операций записываются в Главную книгу в следующей последовательности:

- 1) все обороты из Журнала операций с безналичными денежными средствами переносятся в Главную книгу;

- 2) из Журнала операций по счету «Касса» в Главную книгу переносят все обороты. Исключение составляют получение наличных денежных средств с лицевого счета в кассу учреждения и внесение наличных денежных средств из кассы учреждения на лицевой счет;

- 3) из Журнала операций расчетов с подотчетными лицами в Главную книгу не переносятся обороты по выдаче и возврату подотчетных сумм, отраженные в Журнале операций по счету «Касса»;

- 4) из Журнала операций расчетов с поставщиками и подрядчиками переносятся те обороты, которые не включают операции по оплате, отраженные в соответствующих Журналах операций;

- 5) из Журнала операций расчетов с дебиторами по доходам переносятся обороты, включающие операции по начислению доходов администраторами поступлений в бюджет на основании первичных документов по начислению и поступлению доходов, расчетам, предоставляемым органом, осуществляющим кассовое обслуживание исполнения бюджета;

- 6) из Журнала операций расчетов по оплате труда переносятся все обороты, за исключением операций с безналичными и наличными денежными средствами;

- 7) из Журнала операций по выбытию и перемещению нефинансовых активов и Журнала по прочим операциям в Главную книгу переносятся обороты, которые не были перенесены в нее из предыдущих Журналов операций.

Правильность отражения в Главной книге оборотов из Журналов операций проверяется следующим образом:

- – сумма остатков на начало соответствующего периода по дебету всех счетов должна быть равна сумме остатков по кредиту всех счетов на начало этого периода;

- – сумма оборотов по дебету всех счетов за соответствующий период должна быть равна сумме оборотов по кредиту всех счетов.

Хранение документов

Общие принципы хранения документов отражены в ст. 29 Закона о бухгалтерском учете. Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

При смене руководителя экономического субъекта должна обеспечиваться передача документов бухгалтерского учета в соответствии с установленным самим учреждением порядком.

При организации хранения документов о деятельности учреждения необходимо руководствоваться также положениями НК РФ и приказом Минкультуры России от 25.

Например, согласно вышеназванному документу уставы, положения организации (типовые и индивидуальные) должны храниться:

- а) по месту разработки и (или) утверждения – постоянно;

- б) в других организациях – три года (после замены новыми).

К документам постоянного хранения (до момента ликвидации

организации) относятся: сводная годовая отчетность, аналитические документы к ней; передаточные, разделительные, ликвидационные балансы; сводные годовые отчеты об исполнении бюджетной сметы; отчеты по перечислению денежных сумм в государственные внебюджетные фонды; документы о переоценке основных средств и оценке стоимости имущества; годовые налоговые декларации.

Лицевые счета работников по расчету заработной платы и документы, подтверждающие применение льгот, подлежат хранению в течение 75 лет.

С какой периодичностью необходимо распечатывать Главную книгу (форма 0504072) в федеральном бюджетном учреждении (хранение регистров бухгалтерского учета в виде электронных документов, содержащих электронную подпись, в учреждении не предусмотрено)?

26 июля 2017

Рассмотрев вопрос, мы пришли к следующему выводу:

При отсутствии у учреждения возможности хранения регистров бухгалтерского учета в виде электронных документов, содержащих электронную подпись, Главная книга (форма 0504072) должна формироваться и распечатываться ежемесячно.

Обоснование вывода:

Главная книга (форма 0504072) является одним из регистров бухгалтерского учета, форма и методические указания по формированию которых в соответствии с требованиями ч. 5 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) утверждены приказом Минфина России от 30.03.2015 N 52н (далее — Приказ N 52н).

Согласно положениям Методических указаний Главная книга (форма 0504072) ведется учреждениями ежемесячно. В Главной книге (форма 0504072) подсчитывается общий итог оборотов за период с начала года. Соответственно, при формировании Главной книги (форма 0504072) учреждением в графах 7 «Оборот за период по дебету» и 8 «Оборот за период по кредиту» подлежат отражению обороты по соответствующим счетам бухгалтерского учета за месяц.

В Главной книге (форма 0504072) подсчитывается общий итог оборотов за период с начала года. Соответственно, при формировании Главной книги (форма 0504072) учреждением в графах 7 «Оборот за период по дебету» и 8 «Оборот за период по кредиту» подлежат отражению обороты по соответствующим счетам бухгалтерского учета за месяц.

Согласно положениям п.п. 11, 19 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, формирование регистров бухгалтерского учета на бумажном носителе, при отсутствии возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе, может осуществляться с периодичностью, установленной в рамках формирования учетной политики субъектом учета. Полагаем, что в рамках учетной политики может быть установлена периодичность формирования регистров бухгалтерского учета, периодичность формирования которых не регламентирована положениями Приказа N 52н.

Установление учреждением периодичности формирования Главной книги (форма 0504072), отличной от установленной Приказом N 52н, не обеспечит соблюдения требований Методических указаний в части формирования показателей в графах 7 «Оборот за период по дебету» и 8 «Оборот за период по кредиту».

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Систематизация учетных данных. Журналы операций. Главная книга (для госсектора).

— Энциклопедия решений. Регистры бухгалтерского учета, применяемые госучреждениями.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Емельянова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Порядок ведения Главной книги

Для обобщения информации, отраженной в журналах-ордерах, заполняется Главная книга. Кроме того, Главная книга используется для взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. Главная книга отражает вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету.

На каждый счет открывается отдельный лист Главной книги, в котором отражаются обороты по этому счету за отчетный период.

Проверка записей в Главной книге осуществляется подсчетом сумм оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.

Главная книга является заключительным, итоговым этапом в предлагаемой технологии бухгалтерского учета, который позволяет пользователю получать ежемесячный оборотный баланс, сведенную Главную книгу стандартной формы, баланс формы 1 на любую дату (можно генерировать балансы любой формы), все 16 журналов-ордеров.

Главная особенность заключается в том, что она может использовать для проводок как данные из других блоков программ, так и проводки, непосредственно введенные бухгалтером.

При этом формируется двойная бухгалтерская запись, что обеспечивает гарантию сведений Главной книги. Все проводки, вводимые в Главную книгу, контролируются по принципу вхождения в журнал-ордер, и каждая проводка является именной (содержит имя бухгалтера, сделавшего эту проводку). Для просмотра Главной книги используется простой и удобный интерфейс, с помощью которого можно видеть входящее и исходящее сальдо по счету, обороты по корреспондирующим счетам, как по кредиту, так и по дебету счета. Оборотный баланс по счетам Главной книги содержит информацию по входящему сальдо, обороты за месяц, обороты за текущий квартал, обороты с начала года, исходящее свернутое сальдо. При этом формируются обобщающие данные для разделов.

Для просмотра Главной книги используется простой и удобный интерфейс, с помощью которого можно видеть входящее и исходящее сальдо по счету, обороты по корреспондирующим счетам, как по кредиту, так и по дебету счета. Оборотный баланс по счетам Главной книги содержит информацию по входящему сальдо, обороты за месяц, обороты за текущий квартал, обороты с начала года, исходящее свернутое сальдо. При этом формируются обобщающие данные для разделов.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

В Главной книге ежемесячно в разрезе синтетических счетов генерального плана отражаются: сальдо на начало, развернутый текущий оборот по дебету, общая сумма кредитового оборота и сальдо на конец месяца. Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

Финансовые отчеты организаций составляются в результате данных Главной книги с использованием в необходимых случаях показателей соответствующих регистров.

Если обнаружены ошибки в регистрах за текущий месяц, то следует произвести исправительные бухгалтерские записи по каждой ошибке. Данные записи производятся в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой — черными. Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы. Все существующие уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов — методом «красное сторно»). Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Составление и хранение учетной документации отражено в ст. 66 Налогового кодекса РФ, и в п. 2 сказано, что учетная документация составляется на бумажных и электронных носителях и хранится до истечения срока исковой давности в соответствии с НК РФ — 5 лет.

Главную книгу стандартной формы распечатывают, как правило, за год, тогда она содержит информацию за все месяцы года и имеет эстетичный и аккуратный вид.

Вопросы для самопроверки

1. Перечислить регистры журнально-ордерной формы учета?

2. На основании каких документов заполняется главная книга?

3. Что положено в основу построение журналов-ордеров?

4. Расскажите порядок использования журнально-ордерной формы счетоводства.

5. Срок хранения главной книги?

Список литературы

1. Федеральный Закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

Федеральный Закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

2. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106 н).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98г № 34н.

4. Методические указания по инвентаризации имущества и финансовых обязательств. Приказ МФ РФ от 3 июня 1995 г. № 49

Образец главной книги

образец и порядок заполнения, бланк, нюансы ведения и хранения

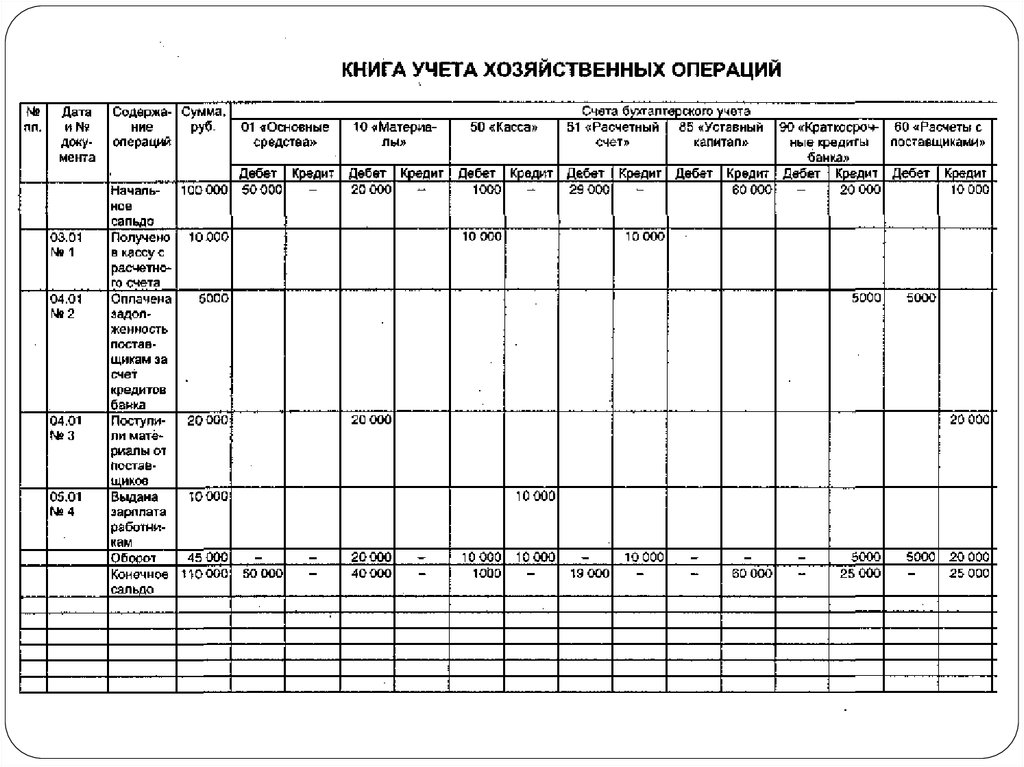

Бухгалтерские службы больших предприятий ежегодно проводят очень большое количество транзакций денежных средств по разным направлениям и на основании разных документов.

Учёт средств, сведения о получении и тратах которых содержатся в разных документах, ведётся с помощью гроссбуха (главной бухгалтерской книги), о предназначении и нюансах оформления которой и пойдёт речь в этой статье.

Что это за документ?

Главная книга (сокращённо гроссбух) – основной документ финансового учёта в компаниях, зарегистрированных на территории России. В него вносятся данные о транзакциях по всем счетам бухгалтерского учёта, используемых предприятием.

В него вносятся данные о транзакциях по всем счетам бухгалтерского учёта, используемых предприятием.

По каждому счёту бухгалтерская служба должна внести следующие данные:

- Сальдо по состоянию на 1 января года, для которого составляется книга.

- Обороты по дебетовым и кредитовым счетам.

- Сальдо на конец каждого месяца, входящего в отчётный год.

Согласно инструкции по применению ордерно-журнального счетоводства на предприятиях, суммы по дебету и кредиту в каждом отчётном периоде должны быть равны. Кроме того, сальдо по кредитовым и дебетовым счетам в каждом месяце также должны иметь одинаковые значения.

Документ необходим для отчёта перед работниками проверяющих органов, которые практически всегда требуют его для ознакомления. Кроме того, из данных гроссбуха легко узнать о типичных ошибках заполнения нормативных документов, выявить которые при проверках, например, отчётных ведомостей достаточно сложно.

Инструкция по ведению

Форма гроссбуха, применяемая на предприятии, утверждается непосредственно руководством организации и после опубликования приказа становится обязательной к применению бухгалтерами. Заполнять книгу нужно в следующей последовательности:

Заполнять книгу нужно в следующей последовательности:

- В начале работы бухгалтер должен занести в документ названия и номера счетов, субсчетов и субсубсчетов, применяющихся компанией для расчётов с другими организациями и физическими лицами и зафиксированных в учётной политике фирмы.

- После внесения данных необходимо заполнить колонки «Дебет» и «Кредит» в разделе остатков на счетах на момент начала очередного отчётного периода.

- Третий этап – внесение сумм по всем расчётам, осуществлённым компанией за отчётный период.

- Последним этапом работы является подсчёт общей суммы кредита и дебета на конец отчётного периода, занесение данных в соответствующие колонки и проверка правильности их заполнения (суммы по дебетовым и кредитным счетам должны иметь одинаковые значения).

Здесь вы можете бесплатно скачать бланк документа и пример его заполнения в формате Excel

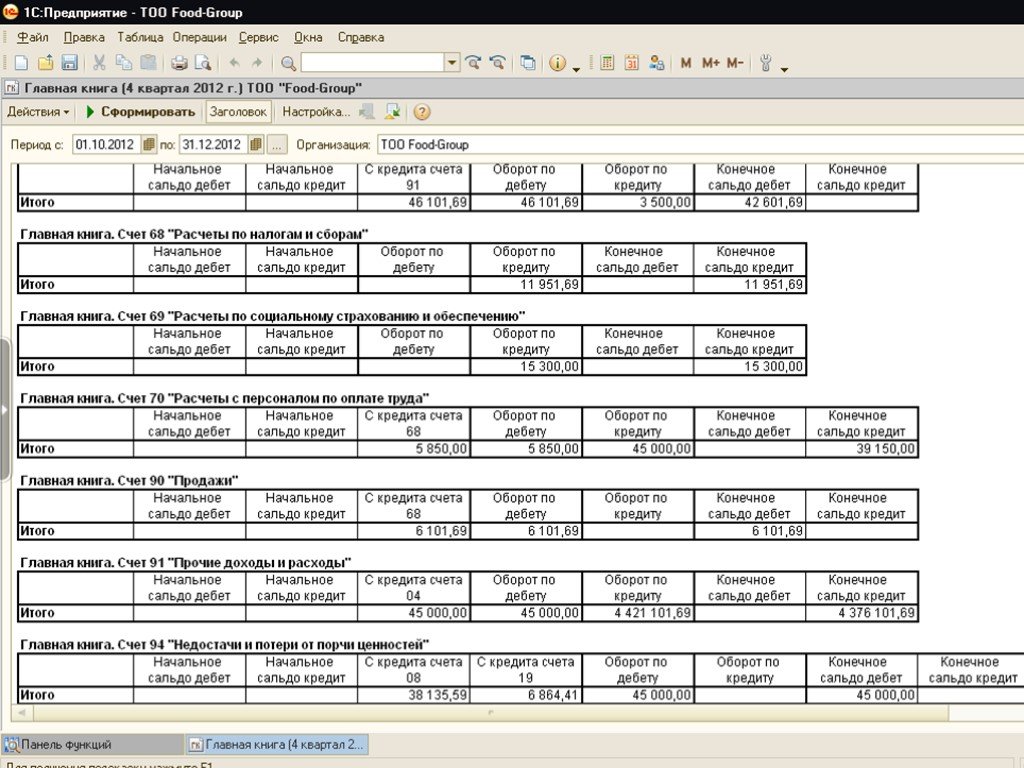

Стоит отметить, что в организациях, имеющих лицензированные пакеты бухгалтерского учёта 1С, главные книги формируются автоматически, поэтому необходимости в ручном учёте трат и получений финансовых средств в таких компаниях нет.

В случае, если в данные гроссбуха вносились изменения, они должны быть заверены подписями лиц, ответственных за ведение, с инициалами и расшифровкой подписи. При оформлении в электронном виде документ должен быть заверен электронной подписью руководителя предприятия или бухгалтера.

Помимо данных по расчётным счетам, в журнале должны содержаться следующие сведения:

- Наименование документа.

- Наименование организации, его ведущей.

- Год, по операциям за который составлен гроссбух.

- Величина измерения объектов бухучёта в денежном выражении.

- Должности лиц, ответственных за ведение отчётности в соответствии с нормативными документами.

- Подписи ответственных лиц с данными, необходимыми для их однозначной идентификации (расшифровки подписи, инициалы и иные реквизиты).

Формирование документа в программе 1С вы можете посмотреть на следующем видео:

Срок хранения

Согласно тексту норматива, в котором перечисляются типовые управленческие документы, обязательные для действующих организаций, книга должна храниться в течение пяти лет.

Срок хранения гроссбуха начинает отсчитываться с первого дня, следующего за отчётным периодом, для которого был составлен журнал. По истечении срока он должен быть утилизирован на основании приказа комиссии, отбирающей для уничтожения документы, у которых истекли сроки хранения.

Стандартная главная книга США

Предоставление единого плана счетов и технического руководства по стандартизации бухгалтерского учета федерального агентства.

Посмотреть TFMЭто не USSGL

Этот сайт обеспечивает обучение и поддержку пользователей USSGL. Чтобы просмотреть USSGL напрямую, используйте ссылку ниже.

Просмотр USSGLРуководство USSGL

USSGL предлагает помощь федеральным бухгалтерам, в том числе:

Руководство по внедрению

- Более 100 сценариев в 14 категориях

- Особые ситуации и как с ними справляться

- Разработано и одобрено Советом USSGL

Материалы для совещаний USSGL

Повестки дня, раздаточные материалы, протоколы и бюллетени для голосования на заседаниях Комитета по разрешению вопросов USSGL/Правления USSGL.

SFFAS 53 Руководство по бюджету и сверке начислений

Руководство для оказания помощи федеральным агентствам в осуществлении сверки бюджета и начислений.

Приложение F – Бюджетный баланс Пешеходный переход

Пешеходный переход, чтобы помочь федеральным агентствам заполнить Приложение F.

Сообщить о проблеме USSGL

Инструмент для федеральных агентств, позволяющий отправлять бухгалтерские вопросы USSGL персоналу USSGL.

или

Используйте этот шаблон и отправьте его по электронной почте по адресу [email protected]

Ресурсы

Текущие Уставы Архивы USSGL (TFM) Архив проекта Tie-Point Архив реализации Архив BAG Архивы трастового фонда Руководство по бухгалтерскому учету Руководство по кредитной реформе Логическая модель передачи G-счетов Руководство по программе GTAS TFM API Data-Readable Share FileПоследние новости и обновления

Руководство по программе G-Invoicing

Номер бюллетеня USSGL TFM 2023-02 (декабрь 2022 г.

)

) Отменяет бюллетень 2022-16 (сентябрь 2022 г.) и бюллетень № 2022-12 (июнь 2022 г.)

FY 2022 SCNP/SCA Вариант C Пешеходный переход

FY22 Вариант C является необязательным для всех агентств. Переход FY22 продолжает развиваться по мере того, как мы получаем отзывы от агентств и выявляем возможности для оптимизации. Это ПРОЕКТ, и порядок строк, названия строк и т. д. не обязательно будут соответствовать последней версии (август 2021 г.) Циркуляра OMB A-136.

USSGL FR Примечания к пешеходным переходам на 2022 финансовый год (сентябрь 2022 г.)

Нужна помощь?

Запросить новый BETC Сообщить о проблеме USSGL Часто задаваемые вопросы Главная бухгалтерская книга и консультативный отделБудьте в курсе с USSGL

Подпишитесь на уведомления по электронной почте и получайте новости и обновления прямо на свой почтовый ящик!

Подписаться При выборе этой кнопки создается сообщение электронной почты со всем заполненным — просто отправьте сообщение. Через 15 минут вы получите подтверждающее сообщение из списка – ответьте на сообщение. Если это не сработает, воспользуйтесь нашим альтернативным методом подписки на списки рассылки.

Через 15 минут вы получите подтверждающее сообщение из списка – ответьте на сообщение. Если это не сработает, воспользуйтесь нашим альтернативным методом подписки на списки рассылки.

Последнее изменение 15.12.22

Главная книга малого бизнеса | Счета, примеры и прочее

Главная бухгалтерская книга вашего бизнеса играет важную роль в прогнозировании финансового состояния вашей компании. Но если вы промедлите с записями в главной бухгалтерской книге, ваш бизнес может пострадать от последствий.

Итак… как поживает главная бухгалтерская книга вашего малого бизнеса? Нужно ли немного любви? Если да, читайте дальше, чтобы узнать все о главной книге, в том числе о том, что это такое, о типах учетных записей в книге и многом другом.

Что такое главная книга?

Главная бухгалтерская книга вашего бизнеса — это основа ваших бухгалтерских книг. Ваша бухгалтерская книга — это запись, используемая для сортировки и суммирования ваших транзакций.

В своей бухгалтерской книге вы несете ответственность за запись дебета и кредита. Ваши кредиты и дебеты в вашей бухгалтерской книге всегда должны быть сбалансированы. Несбалансированные кредиты и дебеты могут повлиять на финансовую отчетность вашего бизнеса и дать вам неточные финансовые отчеты.

Бухгалтерская книга компании обычно делится на пять основных категорий. Вы также можете использовать подкатегории или вспомогательные книги, чтобы предоставить дополнительные сведения о бизнес-транзакциях.

Счета в главной книге

Счета работают аналогично картотеке. Каждая учетная запись помечена именем. И вы должны регистрировать (или записывать) связанные транзакции в каждой учетной записи.

Счета в главной книге взяты из вашего плана счетов (COA). COA вашего бизнеса классифицирует ваши бизнес-операции.

Наиболее распространенные счета, используемые в бухгалтерской книге малого бизнеса, включают:

- Активы

- Обязательства

- Акции

- Доход

- Расходы

Активы — это элементы, повышающие ценность вашего малого бизнеса. Активы могут быть материальными (физическими) или нематериальными (нефизическими). Собственность, транспортные средства, товарные знаки и патенты — это лишь несколько примеров активов, которыми может обладать ваш бизнес.

Активы могут быть материальными (физическими) или нематериальными (нефизическими). Собственность, транспортные средства, товарные знаки и патенты — это лишь несколько примеров активов, которыми может обладать ваш бизнес.

Обязательства — это существующие долги вашего предприятия. Деньги, причитающиеся другому предприятию, поставщику, организации, сотруднику или государственному учреждению, обычно считаются обязательством. Некоторые примеры обязательств включают кредиты, ипотечные кредиты и начисленные расходы.

Собственный капитал, также называемый чистыми активами, собственным капиталом и собственным капиталом, представляет собой размер собственности, которой вы владеете в своей компании. Вы можете рассчитать собственный капитал, вычитая общую сумму обязательств из общей суммы активов.

Доход — это сумма денег, которую ваш бизнес получает за определенный период. Вы получаете операционный доход от основных бизнес-операций и видов деятельности, таких как продажи. Вы также можете получать доход от деятельности, не связанной напрямую с вашим бизнесом (например, от аренды здания), которая называется внереализационной выручкой.

Вы также можете получать доход от деятельности, не связанной напрямую с вашим бизнесом (например, от аренды здания), которая называется внереализационной выручкой.

Расходы – это затраты, связанные с хозяйственной деятельностью. Вероятно, у вас есть различные деловые расходы, включая сборы, оборудование, расходные материалы, аренду и коммунальные услуги.

Субсчета главной книги

Субсчета или субсчета предоставляют вам подробную информацию, стоящую за вашими записями в главной книге. Субсчета позволяют вам еще больше разбить свои счета, чтобы вы точно знали, куда поступают и откуда поступают средства. Вы можете найти субсчета под каждым основным аккаунтом.

Взгляните на примеры вспомогательных учетных записей для каждого типа основной учетной записи ниже:

Субсчета активов :

- Проверка

- Сбережения

- Мелкая касса

- Инвентарь

- Дебиторская задолженность

Субсчета ответственности :

- Обязательства по налогу на заработную плату

- Налог с продаж

- Кредиторская задолженность

Субсчета капитала :

- Собственный капитал

- Обыкновенные акции

- Нераспределенная прибыль

Субсчета доходов :

- Продажа продукции

- Заработанные проценты

- Прочие доходы

Расходные субсчета :

- Страхование

- Аренда

- Оборудование

- Расходные материалы

- Себестоимость проданных товаров

Создание главной книги

Когда дело доходит до создания главной книги, у вас есть несколько вариантов записи транзакций. Вы можете:

Вы можете:

- Создание главной бухгалтерской книги на бумаге

- Использовать электронную таблицу

- Получить бухгалтерскую программу

Размер вашей главной бухгалтерской книги зависит от того, насколько велик ваш бизнес. Если у вас небольшой бизнес, у вас может быть меньше счетов и субсчетов, потому что у вас меньше транзакций.

Каждая запись в главной книге должна иметь:

- Номер счета (если применимо)

- Имя учетной записи

- Начальный баланс счета

- Тип транзакции

- Имя клиента, поставщика и сотрудника (если применимо)

- Дата

- Описание

- Столбцы дебета и кредита

- Конечный баланс счета

Для публикации в бухгалтерской книге необходимо использовать двойную бухгалтерию. Двойная бухгалтерия означает, что вы делаете две записи для каждой транзакции. Одна запись по дебету, другая по кредиту.

Опять же, ваша главная книга должна содержать записи по дебету и кредиту для каждой транзакции. Ваши дебеты и кредиты всегда должны балансироваться в вашей главной бухгалтерской книге. Если они не совпадают, в вашей главной книге есть проблема.

Ваши дебеты и кредиты всегда должны балансироваться в вашей главной бухгалтерской книге. Если они не совпадают, в вашей главной книге есть проблема.

При создании главной книги разделите каждую учетную запись (например, учетную запись актива) на два столбца. Левая колонка должна содержать ваши дебеты, а правая — кредиты.

Внесите свои активы и расходы в левую часть бухгалтерской книги. Ваши обязательства, собственный капитал и доход идут с правой стороны. Обе стороны должны иметь равные значения для баланса вашего леджера.

В конце каждого периода переносите записи журнала в главную бухгалтерскую книгу малого бизнеса.

При вводе записей в главную книгу помните об этой таблице:

Пример главной книги

Если вам интересно, как выглядит главная книга, вы попали по адресу.

Для начала вот как может выглядеть основная главная книга:

| Дата | Описание | Журнал Ref. # # | Транзакция | Транзакция |

| Debit | Credit | |||

| Total |

Now let’s take a look at an account in действие. Взгляните на текущий счет в главной книге:

| Дата | Описание | Дебетовая операция | Credit Transaction |

| 9/13/19 | Cash Deposit | 100 | |

| 9/13/19 | Sale-Coffee | 100 | |

| 9/28/ 19 | Cash Deposit | 500 | |

| 9/28/19 | Sale-Cake | 500 | |

| Total | 600 | 600 |

As you can tell, the операции выше уравновешивают друг друга. Если на ваших счетах нет баланса, возможно, вы забыли записать транзакцию, ввели неправильную сумму или неправильно рассчитали итоги.

Если на ваших счетах нет баланса, возможно, вы забыли записать транзакцию, ввели неправильную сумму или неправильно рассчитали итоги.

Важность главной бухгалтерской книги

Главные бухгалтерские книги являются важной частью бухгалтерского процесса. Без главной бухгалтерской книги ваши бухгалтерские книги могут быстро стать неряшливыми и неорганизованными, что приведет к финансовым неточностям и проблемам в будущем.

В вашей главной бухгалтерской книге содержится необходимая информация для создания финансовых отчетов, например баланс вашего предприятия, отчет о движении денежных средств и отчет о прибылях и убытках. Ваши финансовые отчеты могут дать вам четкое представление о финансовом благополучии вашего бизнеса.

Ваша главная бухгалтерская книга также может помочь вам с такими вопросами, как:

- Подготовка к аудиту

- Организация деловых операций

- Получение кредита для малого бизнеса

- Представление реальных финансовых показателей (не прогнозов)

- Балансировка ваших книг

Нужна помощь в организации операций вашего бизнеса? Программное обеспечение Patriot для онлайн-бухгалтерии позволяет легко записывать доходы и расходы.

Об авторе