Главная книга это регистр бухгалтерского учета: Полная информация для работы бухгалтера

Регистры бухгалтерского учета — что это такое, примеры (формы, образцы) — «Мое Дело»

Оглавление Скрыть

- Виды регистров бухгалтерского учета

- Формы учетных регистров бухгалтерского учета

- Обязательные реквизиты и нюансы ведения учетных регистров

- Правила хранения регистров бухучета

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнееВиды регистров бухгалтерского учета

Регистры бухгалтерского учета — это различные формы, в которых отражают все сведения из первичных бухгалтерских документов. Согласно закону №402-ФЗ, в регистрах нужно отражать все объекты бухучета. В дальнейшем по этим сведениям заполняют баланс и составляют финансовую отчетность.

- контроль средств фирмы;

- оценка результатов хозяйствования;

- анализ финансовой деятельности.

Учетные регистры бухгалтерского учета формируют по нормам закона №402-ФЗ и федеральных стандартов бухгалтерского учета.

Периоды для заполнения регистров бухгалтерского учета бизнес устанавливает сам. Это зависит от объема производства, количества информации, вида деятельности. При небольшом документообороте учетные регистры можно заполнять по результатам месяца или квартала. Если документов и операций много — ежедневно.

У регистров бухгалтерского учета разнообразная классификация. Например, по принципу заполнения различают:

- хронологические;

- систематические;

- комбинированные.

К хронологическим учетным регистрам относят документы, в которых данные об операциях отражают последовательно по датам их совершения.

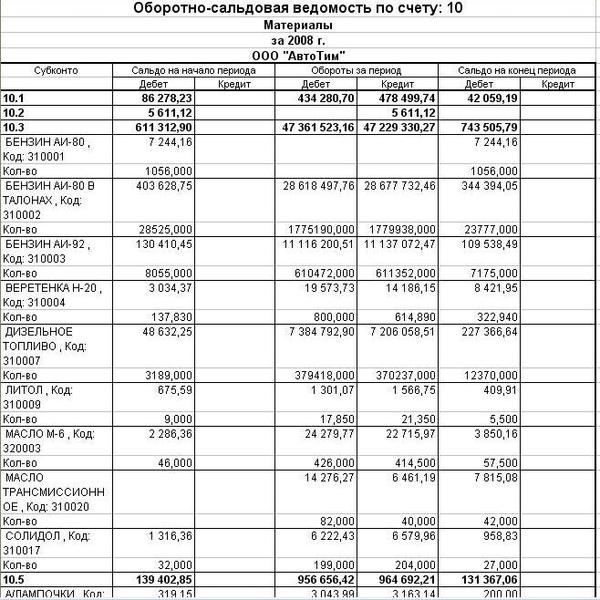

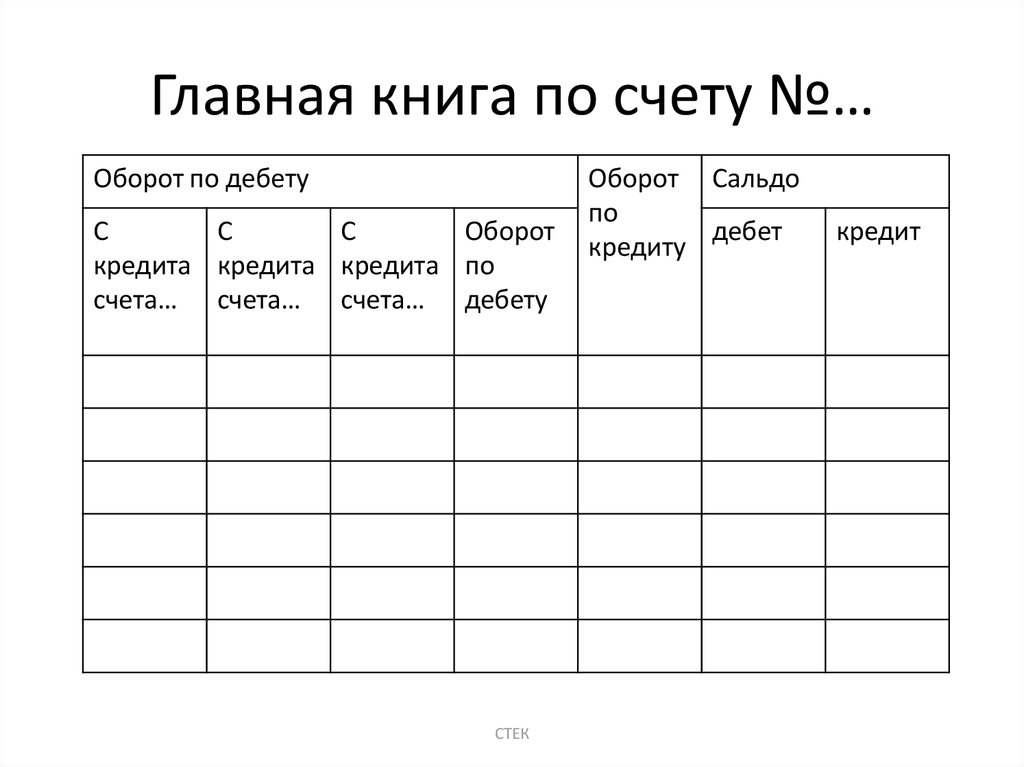

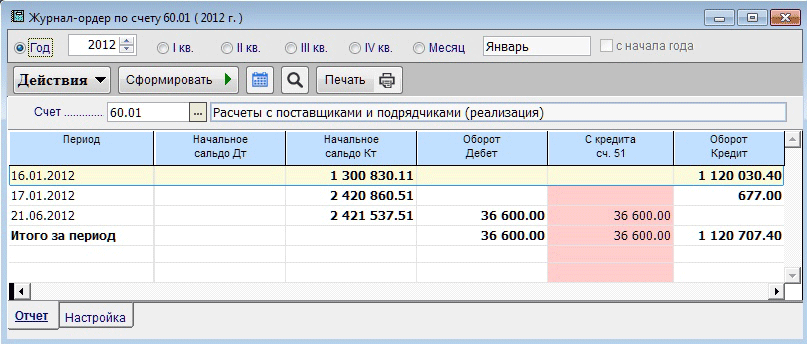

В системных регистрах данные отражают по конкретным учетным счетам. Сведения группируют по однородным финансовым признакам. Примеры стандартных этих регистров — Главная книга компании или оборотно-сальдовая ведомость.

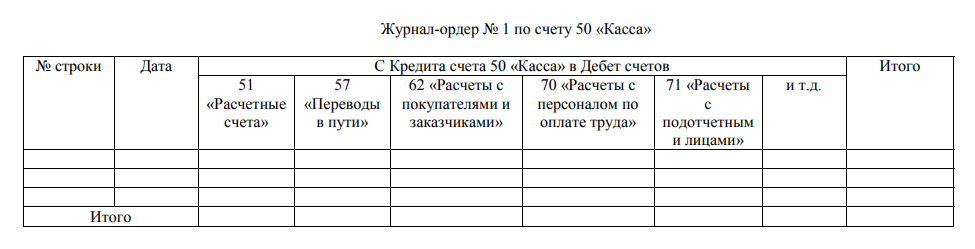

Указанные регистры бухгалтерского учета ведут вместе. Сведения каждого дополняют друг друга и отражают общую картину. Чтобы упростить задачу, в некоторых фирмах для учетных записей используют регистры комбинированного типа — это бланки, где сведения отражают сразу систематически и хронологически. Типичный пример комбинированных форм — журналы-ордера, различные ведомости.

По уровню обобщенности данных регистры в бухгалтерском учете можно поделить на:

- синтетические;

- аналитические.

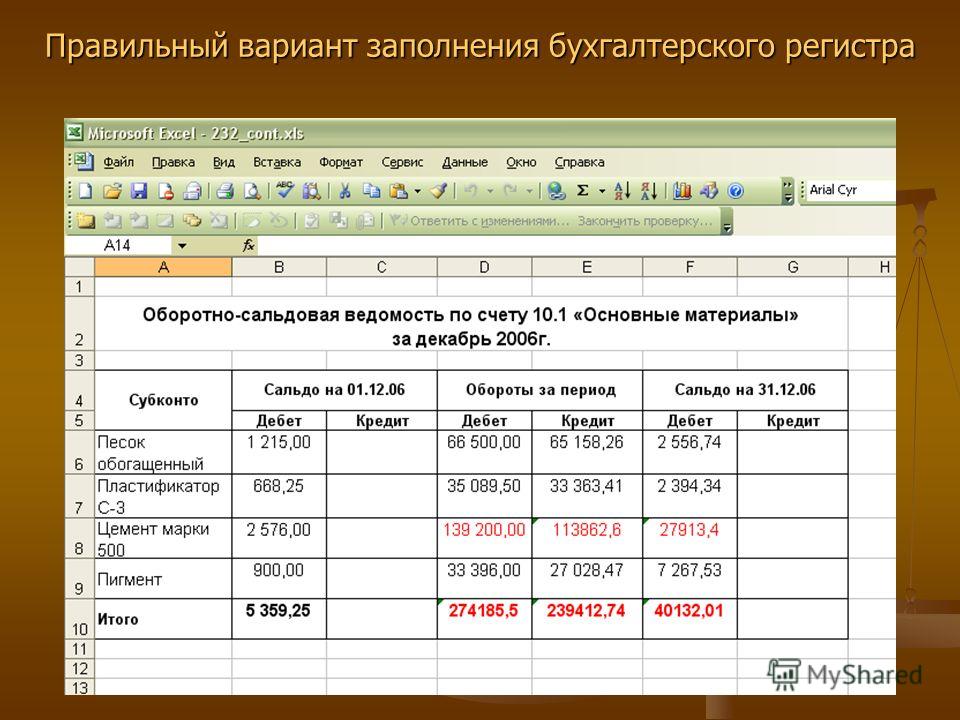

Первый формат учетных регистров ведут по конкретным синтетическим счетам. Так в оборотно-сальдовых ведомостях сведения об остатках и оборотах отражают по отдельным синтетическим счетам за конкретный период. Документ можно вести в таком формате:

Документ можно вести в таком формате:

В аналитических регистрах информацию фиксируют, соответственно, по аналитическим счетам. Здесь указывают не только ключевые реквизиты, но и детали учетных операций — как в бухгалтерском учете товаров, сырья, материалов, расчетов, активов.

По этому принципу заполняют инвентарные карточки:

Данные форматы регистров тоже можно объединить в комплексную форму, чтобы вести бухгалтерский учет одновременно по двум счетам.

Формы учетных регистров бухгалтерского учета

У Министерства финансов есть подготовленный перечень унифицированных форм для регистров бухгалтерского учета государственных организаций — он содержится в Приказе №52н. А из информации №ПЗ-10/2012 следует, что для бюджетных фирм они не обязательны.

- использовать для своего бизнеса такие же документы, что представлены Минфином;

- взять их за основу для составления своих регистров бухгалтерского учета;

- оформлять для своих регистров новые бланки.

Для учетных записей подойдут любые таблицы, списки и схемы, если они составлены в соответствии с бюджетными законами.

Для регистров бухучета предусмотрено много различных форм. Перечислим самые распространенные:

- Книги. По аналогии с классической книгой, страницы этих регистров сшиты, прошнурованы и пронумерованы. В документе проставляют подпись ответственного сотрудника и печать компании, если она есть.

- Карточки. Одиночные листы из твердой бумаги, в которых регистрируют различные хозяйственные средства. Все данные в регистрах заполняют преимущественно в таблицах по единицам учета. Столбцы оформляют так, чтобы раскрыть ключевые сведения об объекте максимально подробно.

- Журналы. Эти формы учетных регистров визуально напоминают книги, но с меньшим объемом сведений и без прошнурованных листов.

- Ведомости. В этих регистрах сведения заполняют в таблицах или сплошным текстом на отдельных листах.

- Электронные формы. Такие документы формируют с помощью специальных учетных программ. Чтобы направить их на проверку в налоговую, регистры нужно заверить квалифицированной ЭП или распечатать и подписать.

Вообще, формат учетных документов может быть бумажным или электронным, как удобно предприятию. При большом объеме бухгалтерских документов и операций процесс заполнения регистров лучше автоматизировать с помощью специальных учетных программ.

Такие системы самостоятельно разносят данные из первичных бухгалтерских документов по счетам и автоматически заполняют действующие в компании регистры. Детали операций фиксируются вовремя, а риск упустить и потерять сведения из-за человеческого фактора — минимальный.

Обязательные реквизиты и нюансы ведения учетных регистров

Хотя бизнес может выбрать любые образцы для регистров бухгалтерского учета, в каждом из них нужно отражать обязательные реквизиты. В том числе:

- название регистра;

- наименование предприятия;

- период, за который заполняют сведения;

- принцип систематизации объектов;

- единицы измерения;

- валюту;

- ФИО и должность отвечающего за ведение регистра сотрудника.

Уполномоченный сотрудник всегда расписывается в регистрах бухучета. Ошибки в таких носителях исправлять можно, но каждое изменение нужно снова подтверждать подписью ответственного.

- зачеркнуть ошибку и написать корректные данные сверху;

- использовать способ сторно и вносить корректировки дополнительной красной записью.

Ответственность за разработку всех форм, по которым бизнес ведет бухгалтерский учет, лежит на главном бухгалтере. Порядок работы с регистрами утверждает руководитель с помощью соответствующего приказа. Привязку регистров к счетам в распоряжении удобно обозначить с помощью таблицы. Например, по такому принципу:

Таблица 1

Правила хранения регистров бухучета

Если компания предпочитает автоматизированному учету стандартный бумажный, она должна правильно организовать хранение регистров — в отдельном помещении на полках стеллажей и шкафов. По срокам действуют такие нормы:

- по закону №402-ФЗ — согласно порядку организации государственного архива, но минимум 5 лет с отчетного года;

- по статье 23 НК РФ — в общем порядке, также минимум 5 лет.

Во втором случае отсчет начинается с того периода, когда документы в последний раз использовали для расчета суммы налогов, оформления налоговой отчетности, подтверждения доходов и затрат. Но такое правило касается не всех документов — некоторые из них хранят дольше. Зарплатные ведомости, например, нельзя выбрасывать минимум 75 лет.

С нами все ваши документы под надёжной защитой

Передача данных между вашим компьютером и сервером онлайн-бухгалтерии шифруется по протоколу SSL уровня, как в крупнейших банках. Каждые 15 минут все данные копируются на дополнительные сервера.

Получить бесплатный доступЖурнал «Главная книга»

Перейти к содержимому

Подробнее

Что же такое «Главная книга»? Бухгалтеры точно знакомы с этим понятием. Это основной сводный регистр бухгалтерского учета. Именно туда заносятся сведения по всем счетам бухгалтерского учета за отчетный год.

Распространяется ТОЛЬКО по подписке!

Подписаться

А еще это уникальный журнал, можно сказать, это настольная книга бухгалтера! Почему? Потому что в отличие от любой другой выпускаемой для бухгалтеров периодики в «Главной книге» не просто публикуется самая актуальная и проверенная информация, в журнале можно найти готовые решения конкретных проблемных вопросов.

Издание значительно упрощает жизнь работникам этого трудного, но важного дела. Вместо того чтобы тратить много времени на анализ и понимание того, как применить тот или иной закон, постановление, теперь можно просто открыть нужную страницу и прочесть, как это сделали другие, опытные специалисты и профессионалы своего дела!

Журнал «Главная книга» выходит два раза в месяц. Объем одного номера — 96 страниц.

Если Вы еще не оформили подписку на «Главную книгу», то скорее исправляйте это досадное недоразумение и сделайте вашу работу приятнее и легче!

Преимущества журнала «Главная книга» перед другими бухгалтерскими изданиями:

Информативность

«Главная книга» содержит исчерпывающую подборку информации для бухгалтера: последние новости, консультации, прогнозы, календари, комментарии к документам, статьи на актуальные темы за каждые две недели, помогает своим читателям быть в курсе всех значимых событий.

При этом информация дается сжато, аргументированно, с примерами.

При этом информация дается сжато, аргументированно, с примерами.Оперативность

Журнал выходит два раза в месяц, что позволяет оперативно информировать читателей обо всех изменениях и нововведениях. Кроме того, в «Главной книге» содержится важная информация не только о свершившихся фактах, но и о планах законодателей.

Надежность

Все материалы проходят многоступенчатую систему проверки и основаны на анализе норм законодательства, существующей практике их применения и официальных позициях представителей контролирующих органов.

Простота изложения

Сложные вопросы бухучета и налогообложения в журнале рассматриваются профессионально и грамотно, но при этом изложены простым и понятным языком с примерами бухгалтерских проводок и числовыми примерами.

Анонс текущего номера журнала «Главная книга»

Анонс будущего номера журнала «Главная книга»

Подробнее о журнале смотрите на сайте издательства

Чтобы ознакомиться с журналом подробнее, смотрите архив издания

Подписаться

Заказать звонок

ФИО*

Телефон*

Email

Тема звонка*

Принимаю пользовательское соглашение

Купить Консультант Плюс

Ваше имя и фамилия*

Ваш e-mail*

Ваша организация*

Ваш телефон*

Отправляя заявку, Вы принимаете условия пользовательского соглашения

Подписаться на журнал «Главная книга»

Ваше имя (обязательно)

Ваш e-mail (обязательно)

Телефон

Я согласен(а) с условиями предоставления доступа

Фамилия*

Имя*

Отчество*

Специализация* Выберите специализациюБухгалтерия и финансы в коммерческой организацииЮриспруденцияБухгалтерия и финансы в бюджетной организацииСпециалист по кадрамРуководительСпециалист по закупкамСтудент или преподаватель

Email*

Контактный телефон

Я даю согласие на обработку своих персональных данных. С политикой конфиденциальности ознакомлен(а).

С политикой конфиденциальности ознакомлен(а).

Фамилия*

Имя*

Отчество*

Email*

Контактный телефон

Я даю согласие на обработку своих персональных данных. С политикой конфиденциальности ознакомлен(а).

Определение, принцип работы, назначение и требования

Что такое пробный баланс?

Пробный баланс — это бухгалтерский лист, в котором балансы всех бухгалтерских книг объединены в одинаковые суммы столбцов дебетового и кредитового счетов. Компания периодически составляет пробный баланс, обычно в конце каждого отчетного периода. Общая цель составления пробного баланса состоит в том, чтобы убедиться, что записи в системе бухгалтерского учета компании математически правильны.

Пробный баланс называется так потому, что он обеспечивает проверку фундаментального аспекта набора бухгалтерских книг, но не является их полной проверкой. Пробный баланс часто является первым шагом в процедуре аудита, поскольку он позволяет аудиторам убедиться в отсутствии математических ошибок в системе бухгалтерского учета, прежде чем переходить к более сложному и подробному анализу.

Пробный баланс часто является первым шагом в процедуре аудита, поскольку он позволяет аудиторам убедиться в отсутствии математических ошибок в системе бухгалтерского учета, прежде чем переходить к более сложному и подробному анализу.

Ключевые выводы

- Пробный баланс — это рабочий лист с двумя столбцами, один для дебета и один для кредита, который обеспечивает математическую точность бухгалтерского учета компании.

- Дебет и кредит включают все хозяйственные операции компании за определенный период, включая сумму таких счетов, как активы, расходы, обязательства и доходы.

- Дебеты и кредиты пробного баланса должны совпадать, чтобы гарантировать отсутствие математических ошибок, но все же могут быть ошибки или ошибки в системах учета.

Пробный баланс

Как работает пробный баланс

Подготовка пробного баланса для компании служит для выявления любых математических ошибок, допущенных в системе учета с двойной записью. Если общие дебеты равны общим кредитам, пробный баланс считается сбалансированным, и в бухгалтерских книгах не должно быть математических ошибок. Однако это не означает, что в учетной системе компании нет ошибок. Например, операции, классифицированные неправильно или просто отсутствующие в системе, по-прежнему могут быть существенными бухгалтерскими ошибками, которые не будут обнаружены процедурой пробного баланса.

Если общие дебеты равны общим кредитам, пробный баланс считается сбалансированным, и в бухгалтерских книгах не должно быть математических ошибок. Однако это не означает, что в учетной системе компании нет ошибок. Например, операции, классифицированные неправильно или просто отсутствующие в системе, по-прежнему могут быть существенными бухгалтерскими ошибками, которые не будут обнаружены процедурой пробного баланса.

Требования к пробному балансу

Первоначально компании регистрируют свои бизнес-операции на бухгалтерских счетах в главной книге. В зависимости от видов бизнес-операций, которые произошли, счета в бухгалтерских книгах могут быть дебетованы или кредитованы в течение определенного отчетного периода, прежде чем они будут использованы в рабочем листе пробного баланса. Кроме того, некоторые учетные записи могли использоваться для записи нескольких бизнес-транзакций. В результате конечное сальдо каждого счета бухгалтерской книги, как показано на рабочем листе пробного баланса, представляет собой сумму всех дебетов и кредитов, которые были введены на этот счет на основе всех связанных бизнес-операций.

Операции компании регистрируются в главной бухгалтерской книге, а затем суммируются для включения в пробный баланс.

В конце отчетного периода каждый счет актива, расхода или убытка должен иметь дебетовое сальдо, а счет пассива, собственного капитала, выручки или прибыли должен иметь кредитовый остаток. Однако некоторые счета первого типа также могут быть кредитованы, а некоторые счета второго типа также могут быть дебетованы в течение отчетного периода, когда соответствующие бизнес-операции уменьшают дебетовые и кредитовые сальдо соответствующих счетов, что оказывает противоположное влияние на эти счета. конечное дебетовое или кредитовое сальдо. На рабочем листе пробного баланса все дебетовые остатки формируют левый столбец, а все кредитовые остатки формируют правый столбец, а названия счетов помещаются в крайнее левое из двух столбцов.

Типы пробного баланса

Существует три основных типа пробного баланса:

- Нескорректированный пробный баланс

- Скорректированный пробный баланс

- Пробный баланс после закрытия

Все три типа имеют одинаковый формат, но немного различаются по использованию. Нескорректированный пробный баланс подготавливается «на лету» до завершения корректирующих проводок журнала. Это запись ежедневных транзакций, которую можно использовать для балансировки бухгалтерской книги путем корректировки записей.

Нескорректированный пробный баланс подготавливается «на лету» до завершения корректирующих проводок журнала. Это запись ежедневных транзакций, которую можно использовать для балансировки бухгалтерской книги путем корректировки записей.

После того, как книга сбалансирована, можно выполнить скорректированный пробный баланс. Этот пробный баланс содержит окончательные остатки по всем счетам и используется для подготовки финансовой отчетности. Пробный баланс после закрытия показывает остатки после того, как были завершены заключительные проводки. Это ваш начальный пробный баланс на следующий год.

Пробный баланс и балансовый отчет

Ключевое различие между пробным балансом и балансовым отчетом заключается в объеме. Балансовый отчет отражает не только итоговые остатки по счетам внутри компании, но также активы, обязательства и собственный капитал компании. Обычно он публикуется для общественности, а не только для внутреннего использования, и требует подписи аудитора, чтобы считать его заслуживающим доверия.

Пробный баланс является менее формальным документом. Не существует особых соглашений о том, как должны быть подготовлены пробные балансы, и они могут заполняться так часто, как это необходимо компании. Пробный баланс часто используется в качестве инструмента для отслеживания финансов компании в течение года, в то время как баланс представляет собой юридический отчет о финансовом положении компании на конец финансового года.

Особые указания

После того, как все бухгалтерские счета и их балансы будут перечислены на рабочем листе пробного баланса в их стандартном формате, сложите все дебетовые и кредитовые балансы отдельно, чтобы доказать равенство между общими дебетовыми и кредитовыми балансами. Такое единообразие гарантирует отсутствие неравных дебетов и кредитов, которые были неправильно введены в процессе двойной записи. Однако пробный баланс не может обнаружить бухгалтерские ошибки, которые не являются простыми математическими ошибками. Если одинаковые дебеты и кредиты вводятся на неправильные счета, транзакция не регистрируется или допускаются ошибки взаимозачета с дебетом и кредитом одновременно, пробный баланс все равно покажет идеальный баланс между общими дебетами и кредитами.

Для чего нужен пробный баланс?

Пробный баланс можно использовать для обнаружения любых математических ошибок, допущенных в системе бухгалтерского учета с двойной записью. Если общие дебеты равны общим кредитам, пробный баланс считается сбалансированным, и в бухгалтерских книгах не должно быть математических ошибок.

Какие три пробных баланса?

Существует три типа пробного баланса: нескорректированный пробный баланс, скорректированный пробный баланс и пробный баланс после закрытия. Каждый из них используется на разных этапах бухгалтерского цикла.

Что входит в пробный баланс?

Это зависит. Компании могут использовать пробный баланс для отслеживания своего финансового положения, поэтому они могут подготовить несколько различных типов пробного баланса в течение финансового года. Пробный баланс может содержать все основные статьи бухгалтерского учета, включая активы, обязательства, собственный капитал, доходы, расходы, прибыли и убытки.

Практический результат

Пробный баланс — это рабочий лист с двумя столбцами, один для дебета и один для кредита, который обеспечивает математическую правильность бухгалтерского учета компании. Дебет и кредит включают все хозяйственные операции компании за определенный период, включая сумму таких счетов, как активы, расходы, обязательства и доходы.

Дебеты и кредиты пробного баланса должны совпадать, чтобы гарантировать отсутствие математических ошибок. Тем не менее, все еще могут быть ошибки или ошибки в системах учета. Пробный баланс может использоваться для оценки финансового положения компании между полными ежегодными аудитами.

Примеры и принципы работы

Что такое план счетов (COA)?

План счетов (COA) – это указатель всех финансовых счетов в главной книге компании. Короче говоря, это организационный инструмент, который обеспечивает удобную разбивку всех финансовых операций, проведенных компанией в течение определенного отчетного периода, с разбивкой на подкатегории.

Ключевые выводы

- План счетов (COA) – это финансовый организационный инструмент, который предоставляет полный список всех счетов в главной книге компании с разбивкой на подкатегории.

- Он используется для организации финансов и предоставления заинтересованным сторонам, таким как инвесторы и акционеры, более четкого представления о финансовом состоянии компании.

- Чтобы облегчить читателям поиск конкретных счетов, каждый план счетов обычно содержит имя, краткое описание и идентификационный код.

Как работает план счетов (COA)

Компании используют план счетов (COA) для организации своих финансов и предоставления заинтересованным сторонам, таким как инвесторы и акционеры, более четкого представления об их финансовом состоянии. Разделение расходов, доходов, активов и обязательств помогает достичь этого и обеспечить соответствие финансовой отчетности стандартам отчетности.

Список каждой учетной записи, которой владеет компания, обычно отображается в том порядке, в котором счета появляются в ее финансовой отчетности. Это означает, что балансовые счета, активы, обязательства и акционерный капитал указываются первыми, а затем счета в отчете о прибылях и убытках — доходы и расходы.

Это означает, что балансовые счета, активы, обязательства и акционерный капитал указываются первыми, а затем счета в отчете о прибылях и убытках — доходы и расходы.

Для небольшой корпорации COA могут включать эти субсчета в счет активов:

- Наличные

- Сберегательный счет

- Мелкая касса

- Дебиторская задолженность

- Недепонированные средства

- Запасы активов

- Предоплаченное страхование

- Транспортные средства

- Здания

Счет пассивов может иметь субсчета, например:

- Кредитная карта компании

- Начисленные обязательства

- Кредиторская задолженность

- Обязательства по заработной плате

- Векселя к оплате

Собственный капитал можно разделить на следующие счета:

- Обыкновенные акции

- Привилегированные акции

- Нераспределенная прибыль

Чтобы облегчить читателям поиск конкретных счетов, каждый план счетов обычно содержит имя, краткое описание и идентификационный код. Каждой диаграмме в списке присваивается многозначный номер; например, все счета активов обычно начинаются с цифры 1.

Каждой диаграмме в списке присваивается многозначный номер; например, все счета активов обычно начинаются с цифры 1.

Вот способ подумать о том, как COA связаны с вашими финансами. Допустим, у вас есть текущий счет, сберегательный счет и депозитный сертификат (CD) в одном и том же банке. Когда вы входите в свою учетную запись в Интернете, вы обычно переходите на обзорную страницу, которая показывает баланс в каждой учетной записи. Точно так же, если вы используете онлайн-программу, которая помогает вам управлять всеми своими учетными записями в одном месте, например Mint или Personal Capital, то, на что вы смотрите, в основном то же самое, что и сертификат подлинности компании. Вы можете увидеть все свои активы и пассивы на одной странице.

Пример сертификата подлинности

В счетах отчета о прибылях и убытках доходы и расходы могут быть разбиты на операционные доходы, операционные расходы, внереализационные доходы и внереализационные убытки. Кроме того, счета операционных доходов и операционных расходов могут быть дополнительно организованы по бизнес-функциям и/или по подразделениям компании.

Об авторе