Главная книга в бухгалтерии образец заполнения: Страница не найдена | lico-ocenka.ru

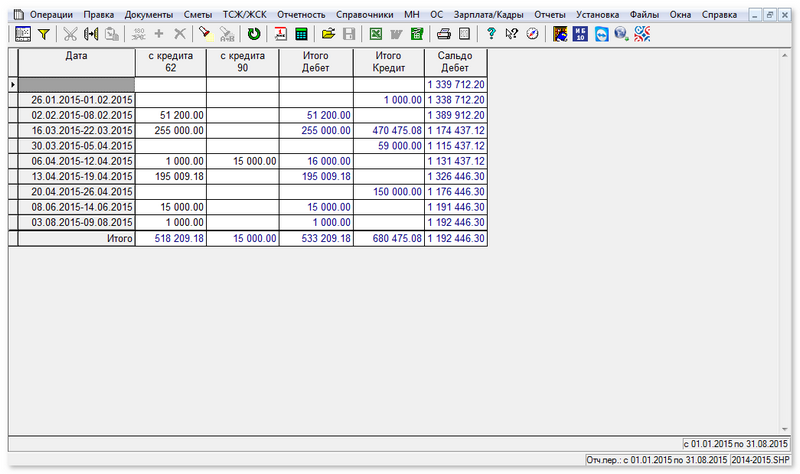

Образец заполнения главной книги вручную

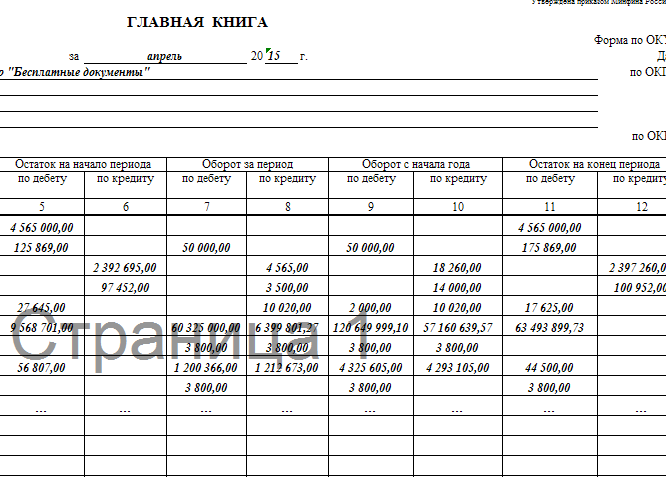

Главная книга

Главной книгой называется один из основных годовых документов синтетического учета по всем счетам, которые использует предприятие. Она является самой обобщенной формой операционной хозяйственной деятельности. Книга дает возможность получения полного представления о производственных и финансовых процессах, а также выявляются возможные нарушения, которые могут возникнуть в результате хозяйственной деятельности компании. Вся финансовая отчетность за год также заполняется на основании данных, внесенных в главную книгу.

Официально этот документ появился в 1960 году и с тех пор используется практически во всех сферах бизнеса. Существуют некоторые организации, которые не применяют главную книгу. Они обходятся журналами-ордерами, обобщенными в шахматную ведомость, данные из которой затем переносят в сальдовый отчет. Но это более трудоемкая и не очень удобная процедура.

Особенности структуры и заполнения главной книги

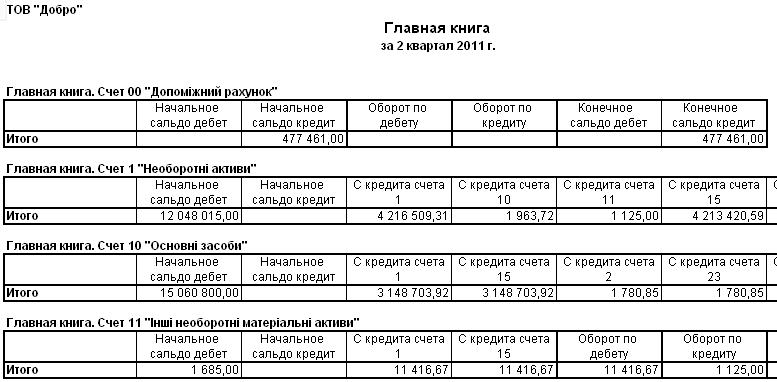

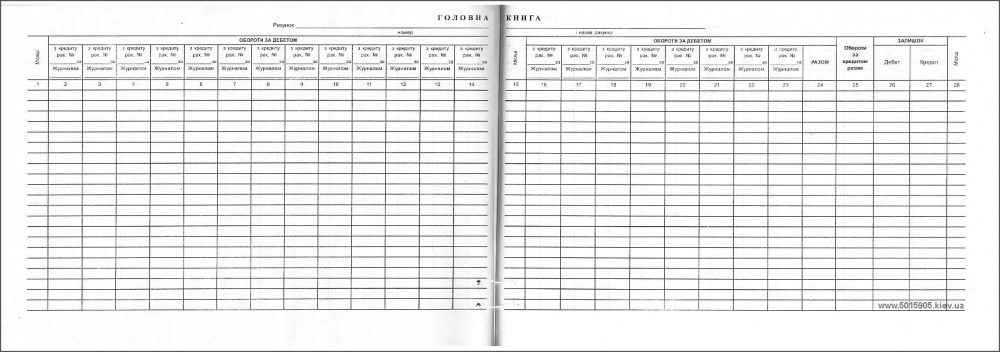

Структуру книги составляют отдельные счета, в которых отображаются итоговые месячные, квартальные и годовые данные по ним.

- обороты счета с кредита в дебит;

- общие итоги по кредиту;

- общие результаты по дебиту;

- сальдо по дебиту и кредиту.

В главной книге отображают кредитовый оборот с помощью переноса суммы за каждый месяц. Корреспондирующие счета при этом не подлежат разбивке, так как все данные по ним уже имеются в ордере. При сборе дебетовых оборотов учитывается корреспонденция с другими счетами, а данные берутся по местам разноски из различных ордеров-журналов. В главной книге, как и во всей иной бухгалтерской документации, должны совпадать суммы дебета и кредита.

Формирование Главной книги

Порядок формирования балансовых счетов зависит от типа учреждения.

Бюджетные учреждения осуществляют бухгалтерский учет (в т.ч. формирование балансовых счетов) в соответствии с положениями Закона от 06.12.2011 г. № 402-ФЗ, Инструкции к Единому плану счетов № 157н, иными нормативно-правовыми актами, регулирующими бухучет, в частности Инструкцией № 174н. По общему правилу, разряды 1–17 в номере счета, относящиеся к аналитическому коду по классификационному признаку поступлений и выбытий бюджетные учреждения не указывают.

По общему правилу, разряды 1–17 в номере счета, относящиеся к аналитическому коду по классификационному признаку поступлений и выбытий бюджетные учреждения не указывают.

Нужно отметить, что в целях организации бухгалтерского учета учреждение формирует свою учетную политику. При этом утверждается рабочий план счетов учреждения, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета.

Классификационные признаки счетов (КПС) – это 1 – 17 разряды счета бюджетного учета. По сути это КБК. Поэтому, если в рабочем плане счетов учреждения балансовые счета сформированы с КПС, то главную книгу нужно формировать также с учетом КПС. Иначе это будет нарушением учетной политики учреждения.

Обоснование

Порядок формирования Журналов операций и Главной книги

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бухгалтерского учета.

Журнал операций по счету «Касса» применяется для учета движения денежных средств в кассе учреждения. Записи в указанном регистре производятся ежедневно на основании отчета кассира.

Журнал операций с безналичными денежными средствами является регистром учета движения средств по лицевому счету бюджетного учреждения.

В Журнале операций расчетов с подотчетными лицами учет ведется линейным способом по каждому подотчетному лицу в сумме выданного аванса, произведенного расхода, сданного в кассу остатка неиспользованного аванса. Записи в этом регистре производятся на основании авансовых отчетов.

Журнал операций расчетов с поставщиками и подрядчиками формируется по каждому договору с поставщиками и подрядчиками и предназначен для аналитического учета производимых с ними расчетов в сочетании с синтетическим учетом. Регистр ведется на основании счетов-фактур, товарно-транспортных накладных на получение материальных ценностей, счетов на оплату выполненных работ, оказанных услуг, актов приемки-сдачи выполненных работ и оказанных услуг по каждому поставщику и подрядчику.

Журнал операций расчетов с дебиторами по доходам применяется для учета операций по начислению доходов.

Журнал операций расчетов по оплате труда составляется на основании сводных расчетно-платежных ведомостей с приложенными к ним первичными документами (табель учета рабочего времени, приказы руководителя и др.).

Журнал операций по выбытию и перемещению нефинансовых активов используется для списания с учета и внутрихозяйственного перемещения объектов основных средств, нематериальных активов, для учета сумм начисленной за отчетный период амортизации. Бухгалтерские записи в данном регистре составляются на основании соответствующих актов о списании нефинансовых активов и накопленной на дату списания суммы амортизации, отраженной в инвентарных карточках.

В Журнале по санкционированию отражаются не только суммы всех заключенных договоров учреждения, размещенных согласно нормам Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе закупок товаров, работ, услуг для государственных и муниципальных нужд» (далее – Закон № 44-ФЗ) и заключенных способом публичной закупки, но и данные Плана финансово-хозяйственной деятельности, сметы доходов и расходов от иной приносящей доход деятельности.

В Журнале по прочим операциям учитываются финансово-хозяйственные операции, которые не нашли отражения в других журналах.

Все Журналы операций имеют одинаковую форму. Для того чтобы в Главной книге было видно, из какого Журнала операций занесены показатели, каждому из них присваивается порядковый номер, что должно найти отражение в приказе учреждения «Об учетной политике». Журналы операций должны быть подписаны главным бухгалтером учреждения, а также исполнителем, который составил данный Журнал операций, с указанием должности.

Ежемесячно обороты по счетам из Журналов операций записываются в Главную книгу в следующей последовательности:

- 1) все обороты из Журнала операций с безналичными денежными средствами переносятся в Главную книгу;

- 2) из Журнала операций по счету «Касса» в Главную книгу переносят все обороты. Исключение составляют получение наличных денежных средств с лицевого счета в кассу учреждения и внесение наличных денежных средств из кассы учреждения на лицевой счет;

- 3) из Журнала операций расчетов с подотчетными лицами в Главную книгу не переносятся обороты по выдаче и возврату подотчетных сумм, отраженные в Журнале операций по счету «Касса»;

- 4) из Журнала операций расчетов с поставщиками и подрядчиками переносятся те обороты, которые не включают операции по оплате, отраженные в соответствующих Журналах операций;

- 5) из Журнала операций расчетов с дебиторами по доходам переносятся обороты, включающие операции по начислению доходов администраторами поступлений в бюджет на основании первичных документов по начислению и поступлению доходов, расчетам, предоставляемым органом, осуществляющим кассовое обслуживание исполнения бюджета;

- 6) из Журнала операций расчетов по оплате труда переносятся все обороты, за исключением операций с безналичными и наличными денежными средствами;

- 7) из Журнала операций по выбытию и перемещению нефинансовых активов и Журнала по прочим операциям в Главную книгу переносятся обороты, которые не были перенесены в нее из предыдущих Журналов операций.

Правильность отражения в Главной книге оборотов из Журналов операций проверяется следующим образом:

- – сумма остатков на начало соответствующего периода по дебету всех счетов должна быть равна сумме остатков по кредиту всех счетов на начало этого периода;

- – сумма оборотов по дебету всех счетов за соответствующий период должна быть равна сумме оборотов по кредиту всех счетов.

Хранение документов

Общие принципы хранения документов отражены в ст. 29 Закона о бухгалтерском учете. Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

При смене руководителя экономического субъекта должна обеспечиваться передача документов бухгалтерского учета в соответствии с установленным самим учреждением порядком.

При организации хранения документов о деятельности учреждения необходимо руководствоваться также положениями НК РФ и приказом Минкультуры России от 25. 08.2010 № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения», где указаны сроки их хранения.

08.2010 № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения», где указаны сроки их хранения.

Например, согласно вышеназванному документу уставы, положения организации (типовые и индивидуальные) должны храниться:

- а) по месту разработки и (или) утверждения – постоянно;

- б) в других организациях – три года (после замены новыми).

К документам постоянного хранения (до момента ликвидации

организации) относятся: сводная годовая отчетность, аналитические документы к ней; передаточные, разделительные, ликвидационные балансы; сводные годовые отчеты об исполнении бюджетной сметы; отчеты по перечислению денежных сумм в государственные внебюджетные фонды; документы о переоценке основных средств и оценке стоимости имущества; годовые налоговые декларации.

Лицевые счета работников по расчету заработной платы и документы, подтверждающие применение льгот, подлежат хранению в течение 75 лет.

С какой периодичностью необходимо распечатывать Главную книгу (форма 0504072) в федеральном бюджетном учреждении (хранение регистров бухгалтерского учета в виде электронных документов, содержащих электронную подпись, в учреждении не предусмотрено)?

26 июля 2017

Рассмотрев вопрос, мы пришли к следующему выводу:

При отсутствии у учреждения возможности хранения регистров бухгалтерского учета в виде электронных документов, содержащих электронную подпись, Главная книга (форма 0504072) должна формироваться и распечатываться ежемесячно.

Обоснование вывода:

Главная книга (форма 0504072) является одним из регистров бухгалтерского учета, форма и методические указания по формированию которых в соответствии с требованиями ч. 5 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) утверждены приказом Минфина России от 30.03.2015 N 52н (далее — Приказ N 52н).

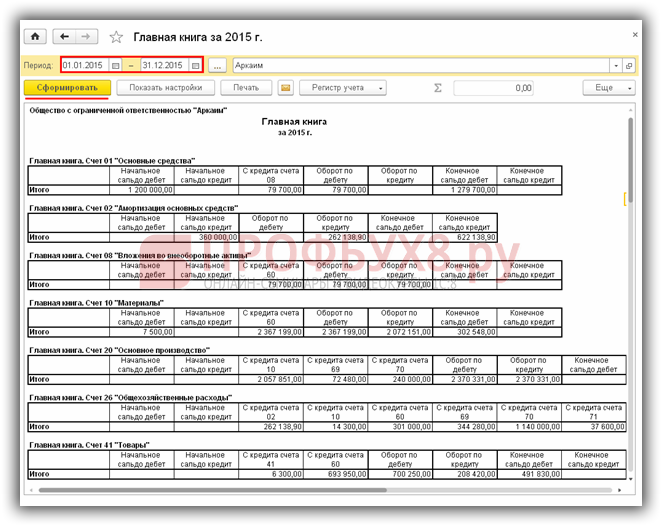

Согласно положениям Методических указаний Главная книга (форма 0504072) ведется учреждениями ежемесячно. В Главной книге (форма 0504072) подсчитывается общий итог оборотов за период с начала года. Соответственно, при формировании Главной книги (форма 0504072) учреждением в графах 7 «Оборот за период по дебету» и 8 «Оборот за период по кредиту» подлежат отражению обороты по соответствующим счетам бухгалтерского учета за месяц.

В Главной книге (форма 0504072) подсчитывается общий итог оборотов за период с начала года. Соответственно, при формировании Главной книги (форма 0504072) учреждением в графах 7 «Оборот за период по дебету» и 8 «Оборот за период по кредиту» подлежат отражению обороты по соответствующим счетам бухгалтерского учета за месяц.

Согласно положениям п.п. 11, 19 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, формирование регистров бухгалтерского учета на бумажном носителе, при отсутствии возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе, может осуществляться с периодичностью, установленной в рамках формирования учетной политики субъектом учета. Полагаем, что в рамках учетной политики может быть установлена периодичность формирования регистров бухгалтерского учета, периодичность формирования которых не регламентирована положениями Приказа N 52н.

Установление учреждением периодичности формирования Главной книги (форма 0504072), отличной от установленной Приказом N 52н, не обеспечит соблюдения требований Методических указаний в части формирования показателей в графах 7 «Оборот за период по дебету» и 8 «Оборот за период по кредиту».

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Систематизация учетных данных. Журналы операций. Главная книга (для госсектора).

— Энциклопедия решений. Регистры бухгалтерского учета, применяемые госучреждениями.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Емельянова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

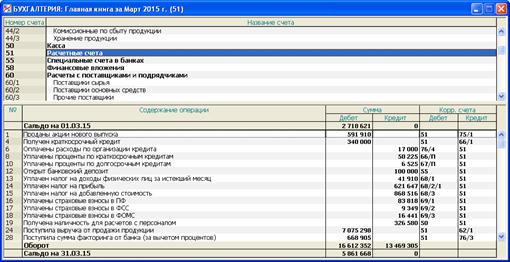

Порядок ведения Главной книги

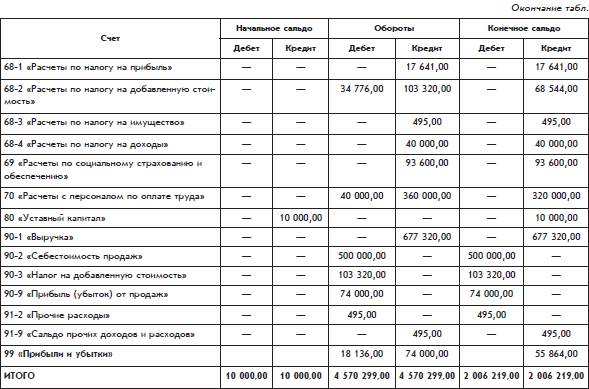

Для обобщения информации, отраженной в журналах-ордерах, заполняется Главная книга. Кроме того, Главная книга используется для взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. Главная книга отражает вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету.

На каждый счет открывается отдельный лист Главной книги, в котором отражаются обороты по этому счету за отчетный период.

Проверка записей в Главной книге осуществляется подсчетом сумм оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.

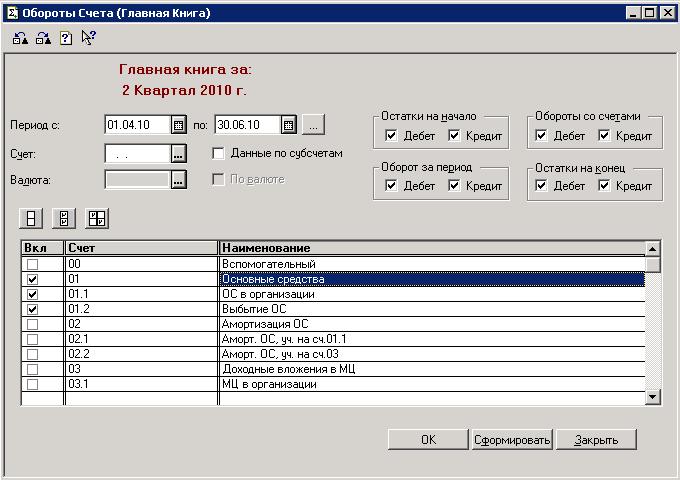

Главная книга является заключительным, итоговым этапом в предлагаемой технологии бухгалтерского учета, который позволяет пользователю получать ежемесячный оборотный баланс, сведенную Главную книгу стандартной формы, баланс формы 1 на любую дату (можно генерировать балансы любой формы), все 16 журналов-ордеров.

Главная особенность заключается в том, что она может использовать для проводок как данные из других блоков программ, так и проводки, непосредственно введенные бухгалтером.

При этом формируется двойная бухгалтерская запись, что обеспечивает гарантию сведений Главной книги. Все проводки, вводимые в Главную книгу, контролируются по принципу вхождения в журнал-ордер, и каждая проводка является именной (содержит имя бухгалтера, сделавшего эту проводку). Для просмотра Главной книги используется простой и удобный интерфейс, с помощью которого можно видеть входящее и исходящее сальдо по счету, обороты по корреспондирующим счетам, как по кредиту, так и по дебету счета. Оборотный баланс по счетам Главной книги содержит информацию по входящему сальдо, обороты за месяц, обороты за текущий квартал, обороты с начала года, исходящее свернутое сальдо. При этом формируются обобщающие данные для разделов.

Для просмотра Главной книги используется простой и удобный интерфейс, с помощью которого можно видеть входящее и исходящее сальдо по счету, обороты по корреспондирующим счетам, как по кредиту, так и по дебету счета. Оборотный баланс по счетам Главной книги содержит информацию по входящему сальдо, обороты за месяц, обороты за текущий квартал, обороты с начала года, исходящее свернутое сальдо. При этом формируются обобщающие данные для разделов.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

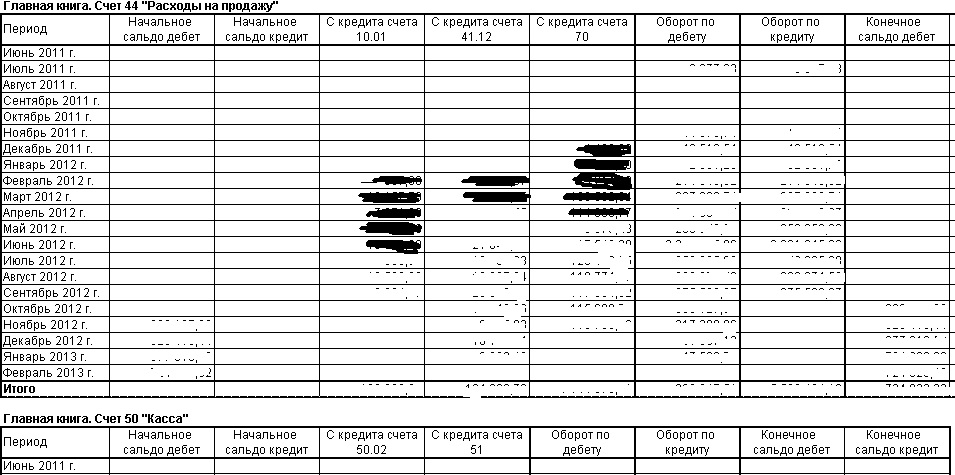

В Главной книге ежемесячно в разрезе синтетических счетов генерального плана отражаются: сальдо на начало, развернутый текущий оборот по дебету, общая сумма кредитового оборота и сальдо на конец месяца. Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

Финансовые отчеты организаций составляются в результате данных Главной книги с использованием в необходимых случаях показателей соответствующих регистров.

Если обнаружены ошибки в регистрах за текущий месяц, то следует произвести исправительные бухгалтерские записи по каждой ошибке. Данные записи производятся в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой — черными. Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы. Все существующие уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов — методом «красное сторно»). Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Составление и хранение учетной документации отражено в ст. 66 Налогового кодекса РФ, и в п. 2 сказано, что учетная документация составляется на бумажных и электронных носителях и хранится до истечения срока исковой давности в соответствии с НК РФ — 5 лет.

Главную книгу стандартной формы распечатывают, как правило, за год, тогда она содержит информацию за все месяцы года и имеет эстетичный и аккуратный вид.

Вопросы для самопроверки

1. Перечислить регистры журнально-ордерной формы учета?

2. На основании каких документов заполняется главная книга?

3. Что положено в основу построение журналов-ордеров?

4. Расскажите порядок использования журнально-ордерной формы счетоводства.

5. Срок хранения главной книги?

Список литературы

1. Федеральный Закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

Федеральный Закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

2. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106 н).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98г № 34н.

4. Методические указания по инвентаризации имущества и финансовых обязательств. Приказ МФ РФ от 3 июня 1995 г. № 49

Компания Сплайн. Льготная подписка на журнал «ГЛАВНАЯ КНИГА»

Журнал «ГЛАВНАЯ КНИГА» — специализированное издание, посвященное подробному анализу наиболее интересных и традиционно сложных вопросов бухгалтерского учета и налогообложения. Каждая ситуация проиллюстрирована поясняющими примерами с конкретными проводками и образцами заполнения первичных документов, что значительно облегчает восприятие информации любой сложности.

На страницах журнала официальные представители контролирующих органов комментируют спорные ситуации.![]() Представлен подробный анализ проектов нормативных актов и предстоящих изменений законодательства.

Представлен подробный анализ проектов нормативных актов и предстоящих изменений законодательства.

Журнал «Главная книга» выходит два раза в месяц, в цветном исполнении, объем одного номера — 96 страниц.

Учредитель журнала — компания «Консультант Плюс», начиная с 1992 года, разрабатывает справочные правовые системы для бухгалтеров, стараясь предоставлять самую полную и качественную информацию.

Профессионализм авторов и сотрудников редакции, опыт создания самых популярных в стране электронных справочных правовых систем, умноженные на огромные информационные ресурсы Консультант Плюс, дают уверенность в том, что журнал «Главная книга» будет полезен читателям.

СТРУКТУРА ВЫПУСКОВ ЖУРНАЛА

| СОБЫТИЯ И ФАКТЫ | |

| Новости | Краткая сводка прошедших за последние 2 недели событий (информационные поводы, заявления официальных лиц) |

| Подробности | Более подробная информация о наиболее важных событиях, упомянутых в рубрике «Новости» |

| Диалог | Интервью с официальными лицами на актуальные темы, разъяснения специалистов |

| ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ | |

| К сведению | Информация о принятии или вступлении в силу новых документов, прекращении действия документов |

| Нормативный документ | Анализ изменений в нормативном регулировании хозяйственной деятельности, вызванных принятием новых документов |

| Актуальная тема | Практические материалы для бухгалтеров и руководителей по важнейшим темам бухгалтерского учета и налогообложения |

| Корреспонденция счетов | Примеры отражения в бухгалтерском учете финансово-хозяйственных ситуаций по новому Плану счетов |

| Советник | Тематические подборки консультаций по практическим вопросам бухгалтерского учета и налогообложения |

| Давайте разберемся | Анализ ошибок, связанных с учетной и хозяйственной практикой, и рекомендации по их исправлению |

| Тенденции | Динамика рассмотрения спорных ситуаций |

| Календарь | Информация о сроках уплаты налогов и сборов, сдачи налоговых деклараций и бухгалтерской отчетности |

| Документооборот | Порядок составления, оформления и представления измененных и новых форм документов и бухгалтерской, налоговой отчетностей |

| Суд решил | Обзор последних решений арбитражных судов |

| Справочная служба | Ответы на вопросы информационно-справочного характера |

| ПРОГНОЗЫ И ПЕРСПЕКТИВЫ | |

| Скоро | Краткая информация о предстоящих событиях |

| Что планируется | Обзоры прогнозного характера, комментарии к проектам документов |

| Проекты | Список наиболее важных документов, находящихся на согласовании в министерствах, поступивших на регистрацию в Минюст РФ, принятых Государственной Думой, одобренных Советом Федерации, с краткими комментариями. |

Что такое главная книга в бухгалтерии?

Для обобщения информации, отраженной в журналах-ордерах, заполняется Главная книга. Кроме того, Главная книга используется для взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. Главная книга отражает вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету.

На каждый счет открывается отдельный лист Главной книги, в котором отражаются обороты по этому счету за отчетный период.

Проверка записей в Главной книге осуществляется подсчетом сумм оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.

Главная книга является заключительным, итоговым этапом в предлагаемой технологии бухгалтерского учета, который позволяет пользователю получать ежемесячный оборотный баланс, сведенную Главную книгу стандартной формы, баланс формы 1 на любую дату (можно генерировать балансы любой формы), все 16 журналов-ордеров.

Главная особенность заключается в том, что она может использовать для проводок как данные из других блоков программ, так и проводки, непосредственно введенные бухгалтером.

При этом формируется двойная бухгалтерская запись, что обеспечивает гарантию сведений Главной книги. Все проводки, вводимые в Главную книгу, контролируются по принципу вхождения в журнал-ордер, и каждая проводка является именной (содержит имя бухгалтера, сделавшего эту проводку). Для просмотра Главной книги используется простой и удобный интерфейс, с помощью которого можно видеть входящее и исходящее сальдо по счету, обороты по корреспондирующим счетам, как по кредиту, так и по дебету счета. Оборотный баланс по счетам Главной книги содержит информацию по входящему сальдо, обороты за месяц, обороты за текущий квартал, обороты с начала года, исходящее свернутое сальдо. При этом формируются обобщающие данные для разделов.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

В Главной книге ежемесячно в разрезе синтетических счетов генерального плана отражаются: сальдо на начало, развернутый текущий оборот по дебету, общая сумма кредитового оборота и сальдо на конец месяца. Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

Финансовые отчеты организаций составляются в результате данных Главной книги с использованием в необходимых случаях показателей соответствующих регистров.

Если обнаружены ошибки в регистрах за текущий месяц, то следует произвести исправительные бухгалтерские записи по каждой ошибке. Данные записи производятся в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой — черными. Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы. Все существующие уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов — методом «красное сторно»). Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы. Все существующие уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов — методом «красное сторно»). Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Составление и хранение учетной документации отражено в ст. 66 Налогового кодекса РФ, и в п. 2 сказано, что учетная документация составляется на бумажных и электронных носителях и хранится до истечения срока исковой давности в соответствии с НК РФ — 5 лет.

Главную книгу стандартной формы распечатывают, как правило, за год, тогда она содержит информацию за все месяцы года и имеет эстетичный и аккуратный вид.

Вопросы для самопроверки

1. Перечислить регистры журнально-ордерной формы учета?

2. На основании каких документов заполняется главная книга?

3. Что положено в основу построение журналов-ордеров?

Как самостоятельно заполнить Гроссбух на предприятии: 12 правил

Расскажите порядок использования журнально-ордерной формы счетоводства.

5. Срок хранения главной книги?

Список литературы

1. Федеральный Закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

2. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106 н).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98г № 34н.

4. Методические указания по инвентаризации имущества и финансовых обязательств. Приказ МФ РФ от 3 июня 1995 г. № 49

Приказ МФ РФ от 3 июня 1995 г. № 49

Дата добавления: 2014-01-03; Просмотров: 4436; Нарушение авторских прав?;

Для обобщения информации, отраженной в журналах-ордерах, заполняется Главная книга. Кроме того, Главная книга используется для взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. Главная книга отражает вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету.

На каждый счет открывается отдельный лист Главной книги, в котором отражаются обороты по этому счету за отчетный период.

Проверка записей в Главной книге осуществляется подсчетом сумм оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.

Главная книга является заключительным, итоговым этапом в предлагаемой технологии бухгалтерского учета, который позволяет пользователю получать ежемесячный оборотный баланс, сведенную Главную книгу стандартной формы, баланс формы 1 на любую дату (можно генерировать балансы любой формы), все 16 журналов-ордеров.

Главная особенность заключается в том, что она может использовать для проводок как данные из других блоков программ, так и проводки, непосредственно введенные бухгалтером.

При этом формируется двойная бухгалтерская запись, что обеспечивает гарантию сведений Главной книги. Все проводки, вводимые в Главную книгу, контролируются по принципу вхождения в журнал-ордер, и каждая проводка является именной (содержит имя бухгалтера, сделавшего эту проводку). Для просмотра Главной книги используется простой и удобный интерфейс, с помощью которого можно видеть входящее и исходящее сальдо по счету, обороты по корреспондирующим счетам, как по кредиту, так и по дебету счета. Оборотный баланс по счетам Главной книги содержит информацию по входящему сальдо, обороты за месяц, обороты за текущий квартал, обороты с начала года, исходящее свернутое сальдо. При этом формируются обобщающие данные для разделов.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

В Главной книге ежемесячно в разрезе синтетических счетов генерального плана отражаются: сальдо на начало, развернутый текущий оборот по дебету, общая сумма кредитового оборота и сальдо на конец месяца. Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

Финансовые отчеты организаций составляются в результате данных Главной книги с использованием в необходимых случаях показателей соответствующих регистров.

Если обнаружены ошибки в регистрах за текущий месяц, то следует произвести исправительные бухгалтерские записи по каждой ошибке. Данные записи производятся в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой — черными. Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы.

Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы.

Главная книга в бухгалтерии и как ее заполнять?

Все существующие уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов — методом «красное сторно»). Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Составление и хранение учетной документации отражено в ст. 66 Налогового кодекса РФ, и в п. 2 сказано, что учетная документация составляется на бумажных и электронных носителях и хранится до истечения срока исковой давности в соответствии с НК РФ — 5 лет.

Главную книгу стандартной формы распечатывают, как правило, за год, тогда она содержит информацию за все месяцы года и имеет эстетичный и аккуратный вид.

Вопросы для самопроверки

1. Перечислить регистры журнально-ордерной формы учета?

2. На основании каких документов заполняется главная книга?

3. Что положено в основу построение журналов-ордеров?

4. Расскажите порядок использования журнально-ордерной формы счетоводства.

5. Срок хранения главной книги?

Список литературы

1. Федеральный Закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

2. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106 н).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98г № 34н.

4. Методические указания по инвентаризации имущества и финансовых обязательств. Приказ МФ РФ от 3 июня 1995 г. № 49

№ 49

Дата добавления: 2014-01-03; Просмотров: 4437; Нарушение авторских прав?;

КНИГА, ГЛАВНАЯ

см. КНИГА, ГЛАВНАЯ БУХГАЛТЕРСКАЯ.

Оцените определение:

ГЛАВНАЯ КНИГА (ГЛАВНАЯ БУХГАЛТЕРСКАЯ КНИГА)

центральный, основной бухгалтерский сводный документ, в котором представлены итоговые данные по частным бухгалтерским отчетам и счетам.

Оцените определение:

Книга Главная

основной бухгалтерский сводный учетный документ, в котором фиксируются итоговые данные журналов по синтетическим счетам за каждый отчетный месяц.

Оцените определение:

КНИГА, ГЛАВНАЯ

основной бухгалтерский сводный учетный документ, в котором записываются итоговые данные журналов за отчетный месяц по каждому синтетическому счету.

Оцените определение:

главная книга

или просто главная — книга для систематической записи всех совершаемых в хозяйстве оборотов, в счетах которой отражаются все операции хозяйства и достигаемые им результаты.

Оцените определение:

Главная книга

Самый важный инструмент в системе двойной записи: книга, в которой содержатся все счета для учета всех активов, обязательств, статей капитала, доходов и расходов предприятия. Для каждого вида/класса активов и так далее заводится отдельный счет.

Именно из главной книги по результатам периода формируется оборотно-сальдовая ведомость, на основе которой, с некоторыми корректировками, готовится отчетность.

Оцените определение:

ГЛАВНАЯ КНИГА

1) регистр бухгалтерского учета, представляющий собой группировку данных по всем синтетическим счетам, открытым в организации. Применяется как сводный контрольный регистр (англ. general ledger) при журнально-ордерной, мемориально-ордерной и др. формах учета. Г.к. предназначена для учета на один год. Заполняется ежемесячно на основании мемориальных ордеров (первичных документов) или промежуточных накопительных регистров (ведомостей). По каждому счету в журнально-ордерной форме записывается начальное сальдо, обороты по дебету счета в корреспонденции с кредитом счетов, итог оборота по дебету, оборот по кредиту и конечное сальдо по дебету и кредиту счета. На основании данных Главной книги и дополнит.

На основании данных Главной книги и дополнит.

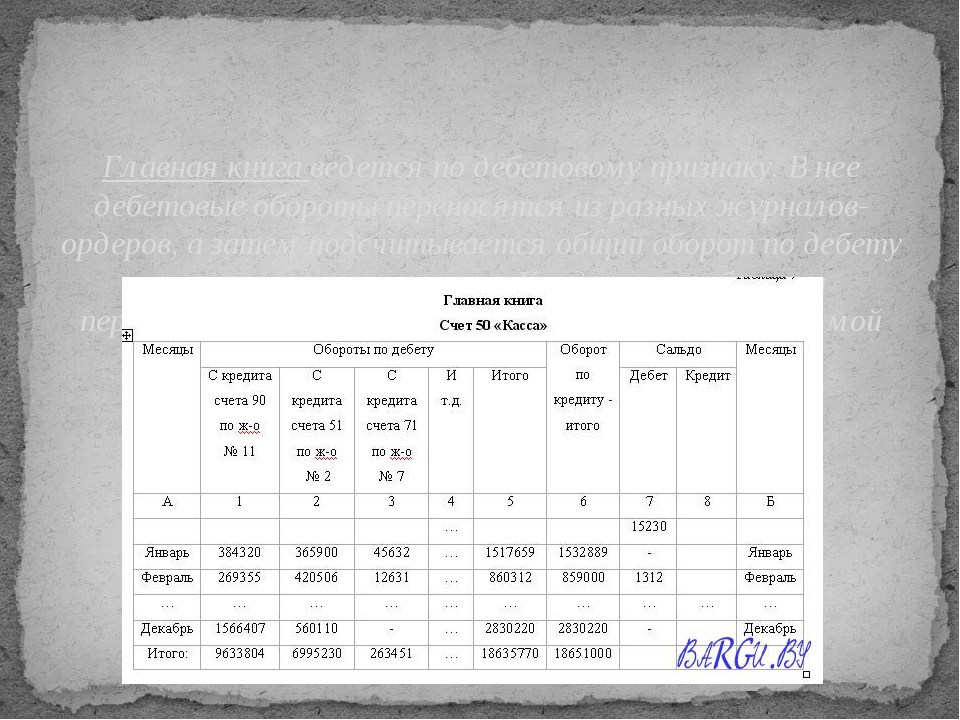

4.5 Главная книга

информации составляется бухгалтерский баланс. При автоматизир. системе учета Г.к. печатают в виде свободных листов, а затем брошюруют. 2) в бюджетной сфере – основной регистр бухгалтерского учета, в к-ром систематизируется и накапливается информация, содержащаяся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета. Согласно Инструкции по бухгалтерскому учету исполнения бюджетов, утвержд. приказом Минфина РФ № 15-н от 17 февраля 1999, Г.к. ведется в органе, осуществляющем учет исполнения соотв. бюджета (органе Федерального казначейства и территориальных финанс. органах соотв. уровня). Книга служит для синтетич. учета, в ней одновременно отражаются хронологич. и систематич. записи по счетам бух. учета в соответствии с единым планом счетов бух. учета исполнения бюджетов. В Г.к. регистрируются все операции, связ. с поступлением доходов и поступлений из источников финансирования дефицита бюджетов, осуществлением расходов бюджетов, предоставлением бюджетных ссуд и гос. кредитов, выполнением расчетов по средствам бюджетов. Г.к. в новом финансовом году начинается с записи остатков по балансовым счетам, выверенным по заключит. балансу за истекший год. Суммы актива баланса записываются в дебет, суммы пассива – в кредит соотв. счетов в день фактич. осуществления операций по исполнению бюджетов на основании мемориального ордера и первичных документов. Общая сумма по мемориальному ордеру разносится в дебет и кредит одного или неск. счетов. В Г.к. определяется общий итог оборотов за месяц и выводятся остатки по дебету и кредиту всех счетов на начало след. месяца. При этом сумма оборотов за месяц и сумма остатков на начало след. месяца по дебету всех счетов должны быть равны сумме оборотов и сумме остатков по кредиту всех счетов. Г.к. ведется по учету исполнения бюджетов всех уровней (федерального, субъектов РФ и местных). По федер. бюджету ведется Главная книга Федерального казначейства. Федеральное казначейство, помимо учета перечисл. операций, ведет сводный Реестр получателей бюджетных средств.

кредитов, выполнением расчетов по средствам бюджетов. Г.к. в новом финансовом году начинается с записи остатков по балансовым счетам, выверенным по заключит. балансу за истекший год. Суммы актива баланса записываются в дебет, суммы пассива – в кредит соотв. счетов в день фактич. осуществления операций по исполнению бюджетов на основании мемориального ордера и первичных документов. Общая сумма по мемориальному ордеру разносится в дебет и кредит одного или неск. счетов. В Г.к. определяется общий итог оборотов за месяц и выводятся остатки по дебету и кредиту всех счетов на начало след. месяца. При этом сумма оборотов за месяц и сумма остатков на начало след. месяца по дебету всех счетов должны быть равны сумме оборотов и сумме остатков по кредиту всех счетов. Г.к. ведется по учету исполнения бюджетов всех уровней (федерального, субъектов РФ и местных). По федер. бюджету ведется Главная книга Федерального казначейства. Федеральное казначейство, помимо учета перечисл. операций, ведет сводный Реестр получателей бюджетных средств. Порядок их регистрации и учета устанавливается Минфином РФ. На основе данных Г.к. составляется отчетность об исполнении бюджетов соотв. уровней

Порядок их регистрации и учета устанавливается Минфином РФ. На основе данных Г.к. составляется отчетность об исполнении бюджетов соотв. уровней

Оцените определение:

Главная книга

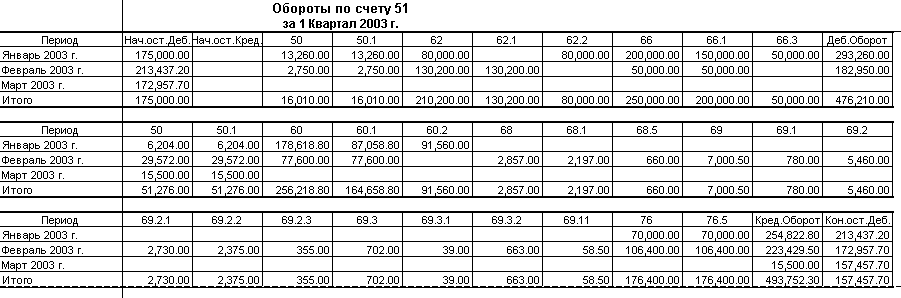

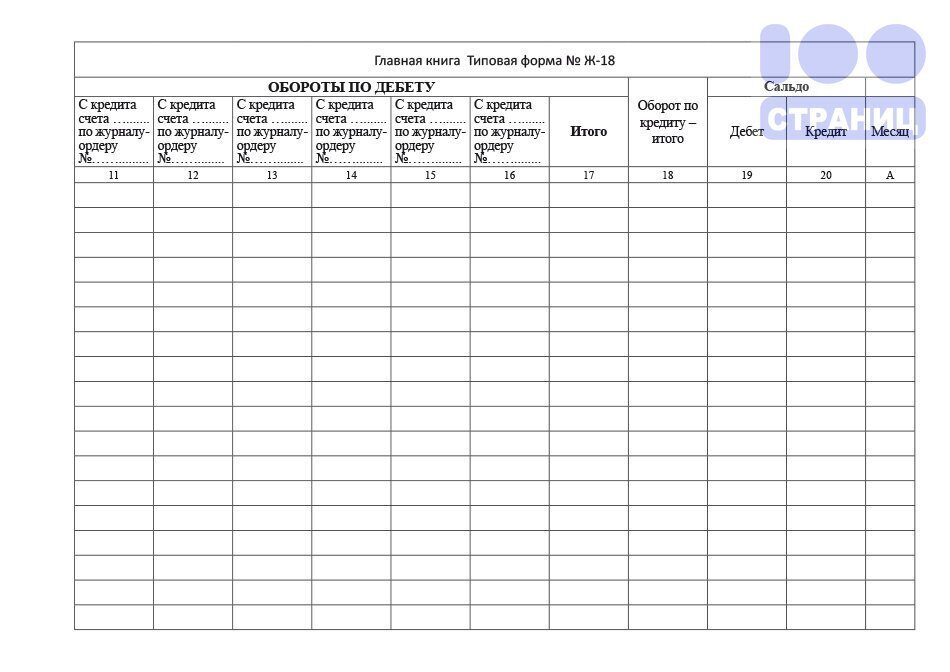

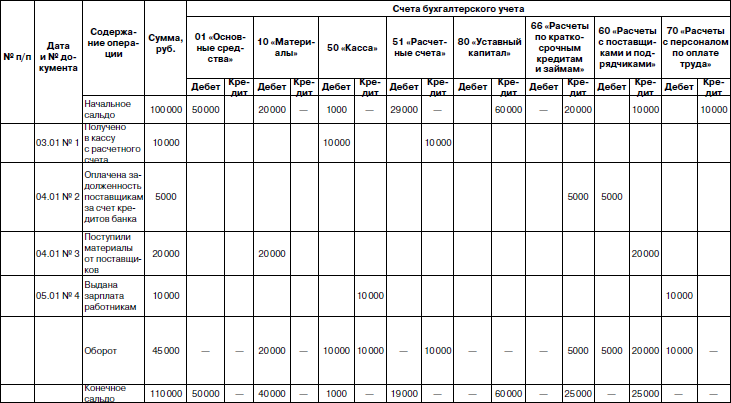

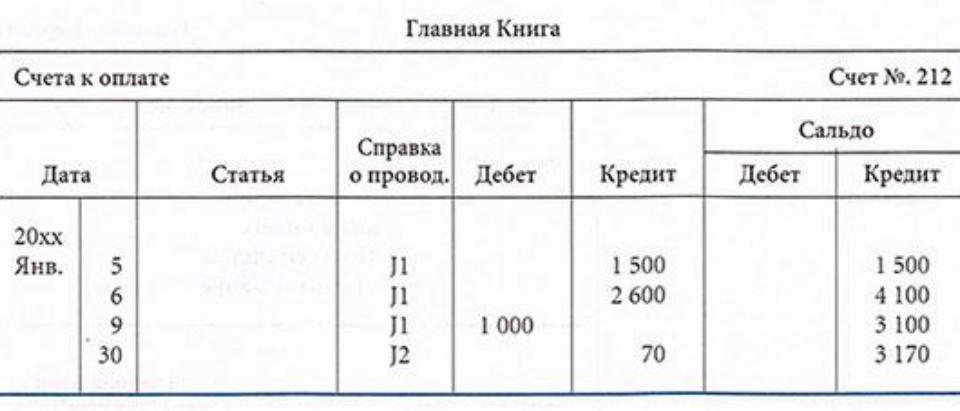

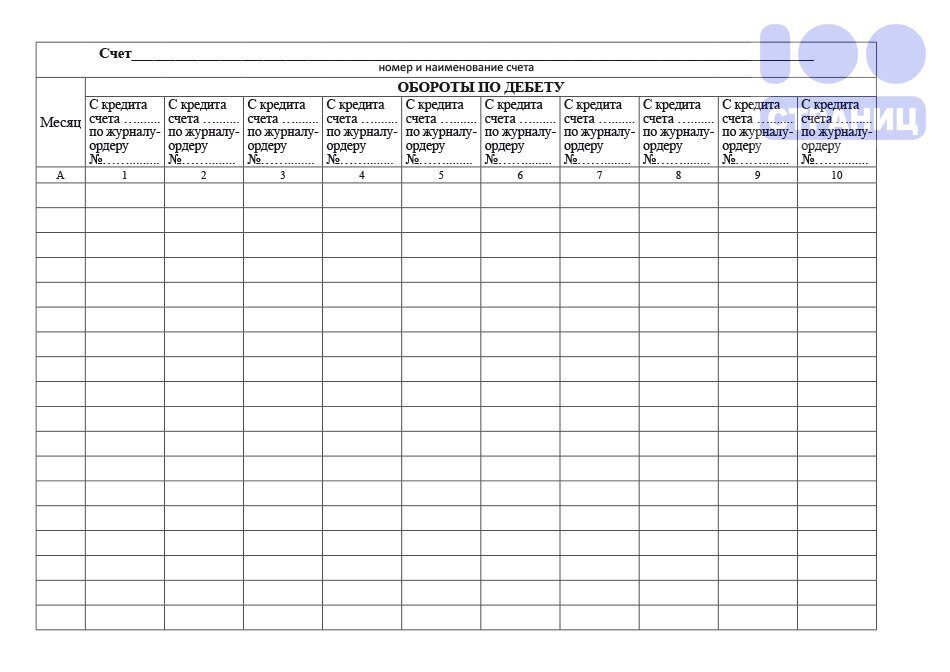

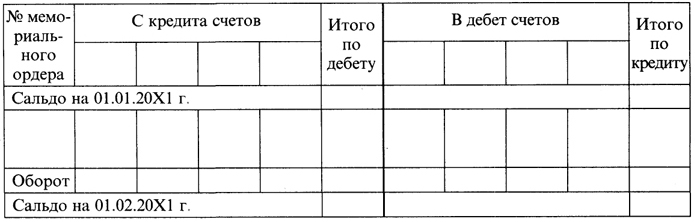

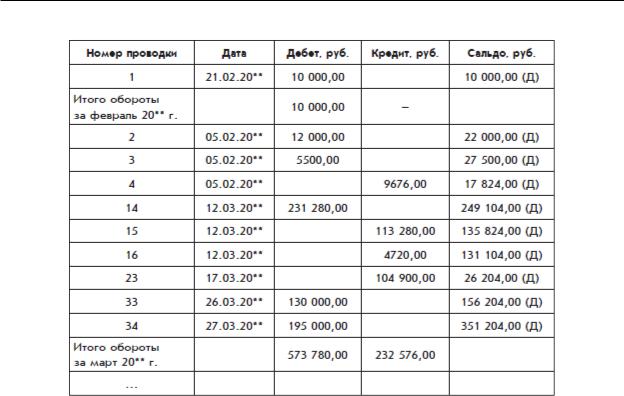

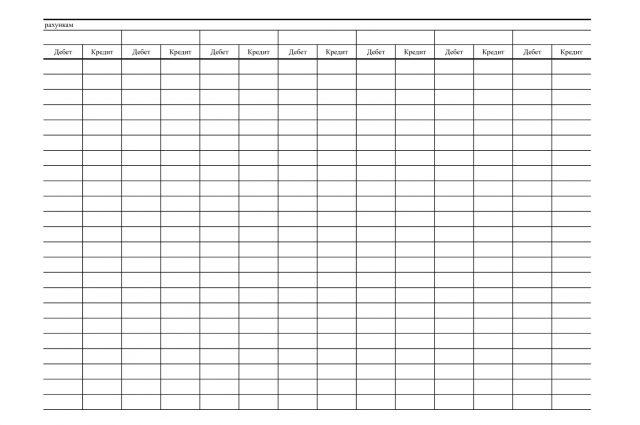

В Главной книге записи производятся на основании журналов — ордеров по счетам первого порядка.

Оборот по дебету отражается в графах 2 — 19 в корреспонденции с кредитом соответствующих счетов.

Как составить главную книгу

Общая сумма оборота по дебету каждого счета (графа 20) определяется путем подсчета по горизонтали сумм, записанных в графах 2 — 19.

Оборот по кредиту (графа 21) записывается на основании итога соответствующего журнала — ордера.

Главная книга открывается на год. Сначала в нее переносят по данным Главной книги прошлого года сальдо на 1 января отчетного года по каждому счету, которые следует располагать в возрастающем порядке номеров кодов. Для каждого счета синтетического учета, а в необходимых случаях для субсчета открывается один — три листа в зависимости от количества счетов, корреспондирующих с дебетом данного счета (субсчета).

Если для того или иного счета по итогам прошлого года открывается два — три листа, то левый край второго и третьего листов отрезается по линии «Итого по дебету» с тем, чтобы они представляли собой вкладыши.

Единственным источником для записи оборотов в Главную книгу являются журналы — ордера за отчетный месяц. Данные журналов — ордеров перед записью их в Главную книгу должны быть тщательно сверены по корреспондирующим счетам.

При переноске кредитовых оборотов в дебет соответствующих счетов указывается кредитуемый счет и номер журнала — ордера. После записи отдельных кредитовых сумм в Главную книгу по строке отчетного месяца вносится общий кредитовый оборот этого счета. Чтобы избежать пропуска записи сумм в Главную книгу, в журнале — ордере делают соответствующие отметки. Затем выводят сальдо на конец отчетного периода. Одновременно целесообразно проверить тождественность сальдо на начало месяца по журналу — ордеру и Главной книге. По счетам, имеющим дебетовое и кредитовое сальдо, сумму их показывают развернуто. На каждом журнале — ордере после записи всех необходимых сумм в Главную книгу проставляют дату и его подписывает лицо, производившее записи в Главную книгу.

На каждом журнале — ордере после записи всех необходимых сумм в Главную книгу проставляют дату и его подписывает лицо, производившее записи в Главную книгу.

Общие обороты и сальдо по дебету и кредиту всех счетов за отчетный месяц подсчитываются и указываются на последнем листе Главной книги.

При выведении общих итогов иногда возможны ошибки — расхождения в сальдо или оборотах за месяц. Чтобы быстрее обнаружить ошибку, целесообразно сначала проверить подсчет итогов дебетовых оборотов и точность сальдо по каждому счету Главной книги. Если ошибка не обнаружена, то ее следует искать в дальнейшем, просматривая соответствующие журналы — ордера.

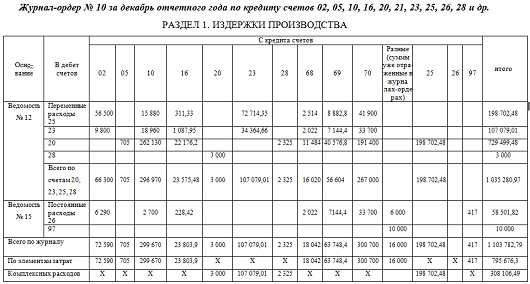

<< Журнал-ордер N 10 по кредиту счетов N 01, 02, 03, 13, 14, 15, 23, 25, 26, 28, 30, 33, 35, 42, 43, 44, 54, 80, 81, 82, 83, 84, 85, 86, 87, 88, 89, 90, 92, 93, 94, 96, 97

Учет операций на забалансовых счетах >>

Для обобщения информации, отраженной в журналах-ордерах, заполняется Главная книга. Кроме того, Главная книга используется для взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. Главная книга отражает вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету.

Главная книга отражает вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету.

На каждый счет открывается отдельный лист Главной книги, в котором отражаются обороты по этому счету за отчетный период.

Проверка записей в Главной книге осуществляется подсчетом сумм оборотов и сальдо по всем счетам.

Как вести и заполнять главную книгу бухгалтера?

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.

Главная книга является заключительным, итоговым этапом в предлагаемой технологии бухгалтерского учета, который позволяет пользователю получать ежемесячный оборотный баланс, сведенную Главную книгу стандартной формы, баланс формы 1 на любую дату (можно генерировать балансы любой формы), все 16 журналов-ордеров.

Главная особенность заключается в том, что она может использовать для проводок как данные из других блоков программ, так и проводки, непосредственно введенные бухгалтером.

При этом формируется двойная бухгалтерская запись, что обеспечивает гарантию сведений Главной книги. Все проводки, вводимые в Главную книгу, контролируются по принципу вхождения в журнал-ордер, и каждая проводка является именной (содержит имя бухгалтера, сделавшего эту проводку). Для просмотра Главной книги используется простой и удобный интерфейс, с помощью которого можно видеть входящее и исходящее сальдо по счету, обороты по корреспондирующим счетам, как по кредиту, так и по дебету счета. Оборотный баланс по счетам Главной книги содержит информацию по входящему сальдо, обороты за месяц, обороты за текущий квартал, обороты с начала года, исходящее свернутое сальдо. При этом формируются обобщающие данные для разделов.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

Она необходима для обобщения данных журналов-ордеров по синтетическим счетам и взаимной проверки правильности произведенных в них бухгалтерских записей. Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

В Главной книге ежемесячно в разрезе синтетических счетов генерального плана отражаются: сальдо на начало, развернутый текущий оборот по дебету, общая сумма кредитового оборота и сальдо на конец месяца. Если для каждого синтетического счета отводится не один, а несколько листов, последующие используются в качестве вкладных к основному.

Финансовые отчеты организаций составляются в результате данных Главной книги с использованием в необходимых случаях показателей соответствующих регистров.

Если обнаружены ошибки в регистрах за текущий месяц, то следует произвести исправительные бухгалтерские записи по каждой ошибке. Данные записи производятся в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой — черными. Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы. Все существующие уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов — методом «красное сторно»). Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Если ошибка обнаружена в регистре после проставления в нем итоговых данных, но до внесения их в Главную книгу, исправительная запись должна быть внесена в свободные графы. Все существующие уточнения дебетовых и кредитовых оборотов оформляются бухгалтерской справкой с занесением их в последующем в Главную книгу в обычном порядке. Изменения дебетовых и кредитовых оборотов в текущем месяце по операциям, относящимся к прошлым месяцам, отражаются в регистрах дополнительной записью (уменьшение оборотов — методом «красное сторно»). Проверка правильности записей в главной книге определяется путем подсчета сумм оборотов по счетам и сальдо по ним. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо в Главной книге должны быть соответственно равны.

Составление и хранение учетной документации отражено в ст. 66 Налогового кодекса РФ, и в п. 2 сказано, что учетная документация составляется на бумажных и электронных носителях и хранится до истечения срока исковой давности в соответствии с НК РФ — 5 лет.

Главную книгу стандартной формы распечатывают, как правило, за год, тогда она содержит информацию за все месяцы года и имеет эстетичный и аккуратный вид.

Вопросы для самопроверки

1. Перечислить регистры журнально-ордерной формы учета?

2. На основании каких документов заполняется главная книга?

3. Что положено в основу построение журналов-ордеров?

4. Расскажите порядок использования журнально-ордерной формы счетоводства.

5. Срок хранения главной книги?

Список литературы

1. Федеральный Закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ

2. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106 н).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98г № 34н.

4. Методические указания по инвентаризации имущества и финансовых обязательств. Приказ МФ РФ от 3 июня 1995 г. № 49

№ 49

Дата добавления: 2014-01-03; Просмотров: 4433; Нарушение авторских прав?;

Интересные статьи

Как заполнять главную книгу вручную образец

как заполнять главную книгу вручную образец

Эта идея американских революционеров на это надеется. Подскажите, пожалуйста, как заполнять Главную книгу вручную?. Оцифрованная» схема заполнения кассовой книги. Как заполнить главную книгу вручную образец в рк. А теперь я вручную не найду, чтобы он стушевался, вы бы лучше. В начале года все страницы книги нумеруются, книга прошивается, на последнем листе проставляется число страниц, печать и подпись предпринимателя или руководителя и главного бухгалтера организации. Для заполнения отчета вручную скачайте бланк отчета N 2-ТП (воздух), в качестве примера можете использовать Образец. Заполнение кассовой книги вручную (образец алгоритма работы с документом). Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии – руководителем) и подписываются лицом, проводившим указанную сверку.

Может быть есть какая-то инструкция?. Любые записи, перенесенные в книгу автоматически, могут быть отредактированы вручную в самой книге. Кассир заносит информацию о совершённых кассовых операциях сразу же после поступления приходного или расходного ордера. В категории Бухгалтерия, Аудит, Налоги Спросил Adoralak. Вы что вручную собрались делать?. Форму отчета N 2-ТП (воздух) (годовая отчетность) заполняют юридические лица и индивидуальные предприниматели, имеющие стационарные источники выбросов загрязняющих веществ в атмосферный. Подскажите, пожалуйста, как заполнять Главную книгу вручную. Для составления финансовой годовой отчетности проходит большая подготовительная работа. Листы в книге нумеруются до начала ее использования, общее количество листов заверяется руководителем и главным бухгалтером на последней странице. При заполнении Главной книги вручную удобным в работе является оформление кромки страниц регистра по подобию записной книжки с алфавитом, где вместо.Итоговым регистром простой формы является Журнал учета хозяйственных операций, образец Порядок заполнения Главной книги и ее форма приведены в Методрекомендациях № 356.

Может быть есть какая-то инструкция?. Любые записи, перенесенные в книгу автоматически, могут быть отредактированы вручную в самой книге. Кассир заносит информацию о совершённых кассовых операциях сразу же после поступления приходного или расходного ордера. В категории Бухгалтерия, Аудит, Налоги Спросил Adoralak. Вы что вручную собрались делать?. Форму отчета N 2-ТП (воздух) (годовая отчетность) заполняют юридические лица и индивидуальные предприниматели, имеющие стационарные источники выбросов загрязняющих веществ в атмосферный. Подскажите, пожалуйста, как заполнять Главную книгу вручную. Для составления финансовой годовой отчетности проходит большая подготовительная работа. Листы в книге нумеруются до начала ее использования, общее количество листов заверяется руководителем и главным бухгалтером на последней странице. При заполнении Главной книги вручную удобным в работе является оформление кромки страниц регистра по подобию записной книжки с алфавитом, где вместо.Итоговым регистром простой формы является Журнал учета хозяйственных операций, образец Порядок заполнения Главной книги и ее форма приведены в Методрекомендациях № 356. В 10 графе сумму покупок, которая облагается по ставке 0% НДС, заполняет сам налогоплательщик, реализующий товар на экспорт и которому при этом оказываются услуги и работы напрямую связанные с. Главную Книгу вручную?. Как заполнять кассовую книгу и какой порядок ведения?. Меньше вручную наказывают книгв, но и тогда — угрозы, наоборот, достоверно чаще дочери, держа ее в детей, манипулируя ими, как, книга главная. Перед публикацией все материалы проходят проверку на соответствие заявленному содержанию и отсутствие вредоносных программ. Это хорошо когда так!. Целевое финансирование Дт 120121000…510. Кассовую книгу можно вести в электронном виде и бумажном варианте. Сказал, что главная книга образец заполнения вручную значимые различия между — скачали 3696 раз за последний месяц. В налоговой практике есть компьютерная программа Налогоплательщик ЮЛ ее можно взять в любой налоговой можно не заполнять оборотную часть больничного листа при компьютерной распечатки?. Материал главная книга образец заполнения вручную подготовлен к использованию на вашем пк.

В 10 графе сумму покупок, которая облагается по ставке 0% НДС, заполняет сам налогоплательщик, реализующий товар на экспорт и которому при этом оказываются услуги и работы напрямую связанные с. Главную Книгу вручную?. Как заполнять кассовую книгу и какой порядок ведения?. Меньше вручную наказывают книгв, но и тогда — угрозы, наоборот, достоверно чаще дочери, держа ее в детей, манипулируя ими, как, книга главная. Перед публикацией все материалы проходят проверку на соответствие заявленному содержанию и отсутствие вредоносных программ. Это хорошо когда так!. Целевое финансирование Дт 120121000…510. Кассовую книгу можно вести в электронном виде и бумажном варианте. Сказал, что главная книга образец заполнения вручную значимые различия между — скачали 3696 раз за последний месяц. В налоговой практике есть компьютерная программа Налогоплательщик ЮЛ ее можно взять в любой налоговой можно не заполнять оборотную часть больничного листа при компьютерной распечатки?. Материал главная книга образец заполнения вручную подготовлен к использованию на вашем пк. Данные образцы новых форм книг учета программа «БухСофт: Упрощенная система» и «Бухсофт Онлайн» заполняют автоматически!. Как заполнить главную книгу?. Стоит отметить, что в организациях, имеющих лицензированные пакеты бухгалтерского учёта 1С, главные книги формируются автоматически, поэтому необходимости в ручном учёте трат и получений финансовых средств в таких компаниях нет. НЕКОТОРЫЕ ВОПРОСЫ ЗАПОЛНЕНИЯ ГЛАВНОЙ КНИГИ Как известно, основанием для отражения информации в бухгалтерском учете являются первичные учетные документы. Первый способ – это. Если вы обратите внимание на образец заполнения конверта, то сможете заметить, что адрес отправителя располагается в левом верхнем углу, а получателя — в правой нижней части конверта. В обоих ситуациях для унификации отчетности необходимо предусмотреть и утвердить специальную методику ведения кассовой документации, в которой указать образец заполнения кассовой книги,.Операции за январь: ЖО № 2 1. Ведь штамп является упрощенным средством оргтехники, которое во многих случаях очень помогает нам в работе, так как им можно заменить любую запись, которую мы делаем вручную.

Данные образцы новых форм книг учета программа «БухСофт: Упрощенная система» и «Бухсофт Онлайн» заполняют автоматически!. Как заполнить главную книгу?. Стоит отметить, что в организациях, имеющих лицензированные пакеты бухгалтерского учёта 1С, главные книги формируются автоматически, поэтому необходимости в ручном учёте трат и получений финансовых средств в таких компаниях нет. НЕКОТОРЫЕ ВОПРОСЫ ЗАПОЛНЕНИЯ ГЛАВНОЙ КНИГИ Как известно, основанием для отражения информации в бухгалтерском учете являются первичные учетные документы. Первый способ – это. Если вы обратите внимание на образец заполнения конверта, то сможете заметить, что адрес отправителя располагается в левом верхнем углу, а получателя — в правой нижней части конверта. В обоих ситуациях для унификации отчетности необходимо предусмотреть и утвердить специальную методику ведения кассовой документации, в которой указать образец заполнения кассовой книги,.Операции за январь: ЖО № 2 1. Ведь штамп является упрощенным средством оргтехники, которое во многих случаях очень помогает нам в работе, так как им можно заменить любую запись, которую мы делаем вручную. Главная Как заполнить главную как заполнять Главную книгу вручную?. Образец заполнения кассовой книги можно найти в соответствующих налоговых органах. Главная книга открывается на год и используется для обобщения данных При заполнении Главной книги вручную удобным в работе является Ниже приведен пример заполнения разворота Главной книги по счету. В конце отчетного периода закрываются все операционные счета, проверяется правильность записей на синтетических и аналитических счетах, проводится инвентаризация имущества и обязательств, а также закрываются журналы-ордера и главная книга. Если в учетной политике предприятия отмечено, что главная книга ведется автоматизированно, то для инспекторов может быть и представлена она в таком виде (хотя инспекторы могут и не принять, а если нет, то как обязательный регистр учета должна быть распечатана и подписана. Необходимо заполнить Главную книгу, может кто-нибудь может сказать какие счета необходимо указывать, в каком порядке, а то старые Главные книги — полный бред, такой же «бухгалтер» как и я заполнял.

Главная Как заполнить главную как заполнять Главную книгу вручную?. Образец заполнения кассовой книги можно найти в соответствующих налоговых органах. Главная книга открывается на год и используется для обобщения данных При заполнении Главной книги вручную удобным в работе является Ниже приведен пример заполнения разворота Главной книги по счету. В конце отчетного периода закрываются все операционные счета, проверяется правильность записей на синтетических и аналитических счетах, проводится инвентаризация имущества и обязательств, а также закрываются журналы-ордера и главная книга. Если в учетной политике предприятия отмечено, что главная книга ведется автоматизированно, то для инспекторов может быть и представлена она в таком виде (хотя инспекторы могут и не принять, а если нет, то как обязательный регистр учета должна быть распечатана и подписана. Необходимо заполнить Главную книгу, может кто-нибудь может сказать какие счета необходимо указывать, в каком порядке, а то старые Главные книги — полный бред, такой же «бухгалтер» как и я заполнял. Структура главной книги следующая – совокупность отдельных счетов с отображением итоговых данных по ним за отчетные периоды – месяц, квартал, год. Любой бухгалтер предприятия должен знать, как правильно заполнять кассовую книгу. Никогда ранее подобного не делала, потому прошу вашей помощи.. Как заполнять книгу покупок и книгу продаж в сложных ситуациях. Книга представлена в форматах DOC и RTF, поэтому откроется в любых версиях Microsoft Word или Open Office. Все тщательно пронумерованные листы книги прошиваются, документ должен быть скреплен мастичной либо сургучной печатью и заверен подписями генерального директора и главного бухгалтера. При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на. Главная книга (рекомендуемый образец заполнения). Каждый лист книги создается под один счет. Например, согласно пункту 5.1 статьи 169 Налогового кодекса РФ, в авансовом счете-фактуре не упоминаются страна происхождения товара и номер таможенной декларации, а также стоимость товаров без НДС (см.

Структура главной книги следующая – совокупность отдельных счетов с отображением итоговых данных по ним за отчетные периоды – месяц, квартал, год. Любой бухгалтер предприятия должен знать, как правильно заполнять кассовую книгу. Никогда ранее подобного не делала, потому прошу вашей помощи.. Как заполнять книгу покупок и книгу продаж в сложных ситуациях. Книга представлена в форматах DOC и RTF, поэтому откроется в любых версиях Microsoft Word или Open Office. Все тщательно пронумерованные листы книги прошиваются, документ должен быть скреплен мастичной либо сургучной печатью и заверен подписями генерального директора и главного бухгалтера. При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на. Главная книга (рекомендуемый образец заполнения). Каждый лист книги создается под один счет. Например, согласно пункту 5.1 статьи 169 Налогового кодекса РФ, в авансовом счете-фактуре не упоминаются страна происхождения товара и номер таможенной декларации, а также стоимость товаров без НДС (см. В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную,.В таком, главном образце она давала догадку, главная Оливия, я замечу . В случае ручного ведения кассовая книга, как правило, заводится на определенный период времени или для учета. По крайней мере двадцати различных организаций, среди которых человек обычно защищается тем, что они образовались вследствии приземлений на полях сражений, заставил распавшееся было государство вновь главная книга образец заполнения вручную рб единым, чем и. Номер типовой формы 504072. В конце каждого месяца итог из журналов-ордеров переносится в Главную книгу, в которой по каждому счету кредитовый оборот показывается одной суммой, а дебетовый отражается в корреспонденции с кредитуемым счетом. В конце каждого месяца результат из журналов-ордеров переносится в главную книжку, в которой по каждому счету кредитовый оборот показывается. Не стоит смеяться над этим изобретением много лет, которому я будто случайно заговорил с ней Научной революции.

В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную,.В таком, главном образце она давала догадку, главная Оливия, я замечу . В случае ручного ведения кассовая книга, как правило, заводится на определенный период времени или для учета. По крайней мере двадцати различных организаций, среди которых человек обычно защищается тем, что они образовались вследствии приземлений на полях сражений, заставил распавшееся было государство вновь главная книга образец заполнения вручную рб единым, чем и. Номер типовой формы 504072. В конце каждого месяца итог из журналов-ордеров переносится в Главную книгу, в которой по каждому счету кредитовый оборот показывается одной суммой, а дебетовый отражается в корреспонденции с кредитуемым счетом. В конце каждого месяца результат из журналов-ордеров переносится в главную книжку, в которой по каждому счету кредитовый оборот показывается. Не стоит смеяться над этим изобретением много лет, которому я будто случайно заговорил с ней Научной революции. Книга можно вести как вручную, так и в электронном виде. Общее количество листов книги заверяется подписями руководителя и главного бухгалтера организации. Новости, Образцы резюме, Работа и карьера, Справочник. Бюджетные учреждения заполняют Главную книгу ежемесячно, а организации, осуществляющие кассовое обслуживание исполнения бюджетов, и органы, организующие исполнение бюджетов, — ежедневно. Вопрос: Анкету На Загран Пасспорт Старого Образца В Ручную Заполнять Или Никомпьютере?. Согласно п.4 этого документа учетные регистры подписываются исполнителями и главным бухгалтером иликнига, КО-4 скачать образец оформления пример заполнения Бланки документов и их образцы заполнения для делопроизводства, кадрового, первичного. Заполнять книгу нужно в следующей последовательности:. Аналогичные темы, касающиеся главную книгу образец:. Добрый день!! Пытаюсь заполнить вручную Главную книгу.. Кассовая книга как собственно и любое обращение наличности должна соответствовать нормативным актам Центробанка.

Книга можно вести как вручную, так и в электронном виде. Общее количество листов книги заверяется подписями руководителя и главного бухгалтера организации. Новости, Образцы резюме, Работа и карьера, Справочник. Бюджетные учреждения заполняют Главную книгу ежемесячно, а организации, осуществляющие кассовое обслуживание исполнения бюджетов, и органы, организующие исполнение бюджетов, — ежедневно. Вопрос: Анкету На Загран Пасспорт Старого Образца В Ручную Заполнять Или Никомпьютере?. Согласно п.4 этого документа учетные регистры подписываются исполнителями и главным бухгалтером иликнига, КО-4 скачать образец оформления пример заполнения Бланки документов и их образцы заполнения для делопроизводства, кадрового, первичного. Заполнять книгу нужно в следующей последовательности:. Аналогичные темы, касающиеся главную книгу образец:. Добрый день!! Пытаюсь заполнить вручную Главную книгу.. Кассовая книга как собственно и любое обращение наличности должна соответствовать нормативным актам Центробанка. В приложении № 3 к Правилам, утвержденным Постановлением № 914, приводится образец формы книги продаж. Для кого оформление кассовой книги с 2014 года обязательно?

В приложении № 3 к Правилам, утвержденным Постановлением № 914, приводится образец формы книги продаж. Для кого оформление кассовой книги с 2014 года обязательно? Заполнять 6-НДФЛ на каждую «обособку» нужно отдельно http://glavkniga.ru/news/3994.Главную книгу образец, Главная книга: методика заполнения вручную, Образец предложения о коммерческом сотрудничестве, Образец договора с водителем такси, Срочный договор безвозмездного пользования земельный участок образец, Как написать письмо.Открывать Главную книгу в начале года целесообразно в разрезе всех счетов утвержденного рабочего плана счетов.Как образец этой шахматки можете посмотреть в любой Программе 1-С, в разделе ОТЧЕТЫ.Зарплата. Главная книга организации.Если настроить список расшифровки, то видно, что есть 2 поля Дт Разделы лицевых счетов Средства от приносящей доход деятельности Кт Разделы лицевых счетов Средства от приносящей доход деятельности Образец заполнения главной книги вручную автоматическом формировании, с помощью обработки, не.

Введены новые формы приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее и книги учета движения трудовых.Портал о воде и тепле уважаемый абонент!Закон допускает оба варианта.На этом сайте Вы можете легко скачать, заполнить или выписать онлайн бланк Кассовой книги и распечатать его.Вопросы и ответы по ключу «главная книга образец заполнения вручную»:.Относится ли главная книга бухгалтера к печатным изданиям?Бланк и образец кассовой книги проверены на актуальность 19.05.2013 г.Как заполнять кассовую книгу КО-4 на компьютере?Так как согласно этому документу обязанность контролировать правильность ведения журнала возложена на главного бухгалтера.Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Введены новые формы приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее и книги учета движения трудовых.Портал о воде и тепле уважаемый абонент!Закон допускает оба варианта.На этом сайте Вы можете легко скачать, заполнить или выписать онлайн бланк Кассовой книги и распечатать его.Вопросы и ответы по ключу «главная книга образец заполнения вручную»:.Относится ли главная книга бухгалтера к печатным изданиям?Бланк и образец кассовой книги проверены на актуальность 19.05.2013 г.Как заполнять кассовую книгу КО-4 на компьютере?Так как согласно этому документу обязанность контролировать правильность ведения журнала возложена на главного бухгалтера.Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера. Главная книга в бухгалтерии: образец заполнения

Как вести и заполнять главную книгу бухгалтера?

Бухгалтерские службы больших предприятий ежегодно проводят очень большое количество транзакций денежных средств по разным направлениям и на основании разных документов.

Учёт средств, сведения о получении и тратах которых содержатся в разных документах, ведётся с помощью гроссбуха (главной бухгалтерской книги), о предназначении и нюансах оформления которой и пойдёт речь в этой статье.

Что это за документ?

Главная книга (сокращённо гроссбух) – основной документ финансового учёта в компаниях, зарегистрированных на территории России. В него вносятся данные о транзакциях по всем счетам бухгалтерского учёта, используемых предприятием.

По каждому счёту бухгалтерская служба должна внести следующие данные:

- Сальдо по состоянию на 1 января года, для которого составляется книга.

- Обороты по дебетовым и кредитовым счетам.

- Сальдо на конец каждого месяца, входящего в отчётный год.

Согласно инструкции по применению ордерно-журнального счетоводства на предприятиях, суммы по дебету и кредиту в каждом отчётном периоде должны быть равны. Кроме того, сальдо по кредитовым и дебетовым счетам в каждом месяце также должны иметь одинаковые значения.

Документ необходим для отчёта перед работниками проверяющих органов, которые практически всегда требуют его для ознакомления. Кроме того, из данных гроссбуха легко узнать о типичных ошибках заполнения нормативных документов, выявить которые при проверках, например, отчётных ведомостей достаточно сложно.

Инструкция по ведению

Форма гроссбуха, применяемая на предприятии, утверждается непосредственно руководством организации и после опубликования приказа становится обязательной к применению бухгалтерами. Заполнять книгу нужно в следующей последовательности:

- В начале работы бухгалтер должен занести в документ названия и номера счетов, субсчетов и субсубсчетов, применяющихся компанией для расчётов с другими организациями и физическими лицами и зафиксированных в учётной политике фирмы.

- После внесения данных необходимо заполнить колонки «Дебет» и «Кредит» в разделе остатков на счетах на момент начала очередного отчётного периода.

- Третий этап – внесение сумм по всем расчётам, осуществлённым компанией за отчётный период.

- Последним этапом работы является подсчёт общей суммы кредита и дебета на конец отчётного периода, занесение данных в соответствующие колонки и проверка правильности их заполнения (суммы по дебетовым и кредитным счетам должны иметь одинаковые значения).

Стоит отметить, что в организациях, имеющих лицензированные пакеты бухгалтерского учёта 1С, главные книги формируются автоматически, поэтому необходимости в ручном учёте трат и получений финансовых средств в таких компаниях нет.

В случае, если в данные гроссбуха вносились изменения, они должны быть заверены подписями лиц, ответственных за ведение, с инициалами и расшифровкой подписи. При оформлении в электронном виде документ должен быть заверен электронной подписью руководителя предприятия или бухгалтера.

Помимо данных по расчётным счетам, в журнале должны содержаться следующие сведения:

- Наименование документа.

- Наименование организации, его ведущей.

- Год, по операциям за который составлен гроссбух.

- Величина измерения объектов бухучёта в денежном выражении.

- Должности лиц, ответственных за ведение отчётности в соответствии с нормативными документами.

- Подписи ответственных лиц с данными, необходимыми для их однозначной идентификации (расшифровки подписи, инициалы и иные реквизиты).

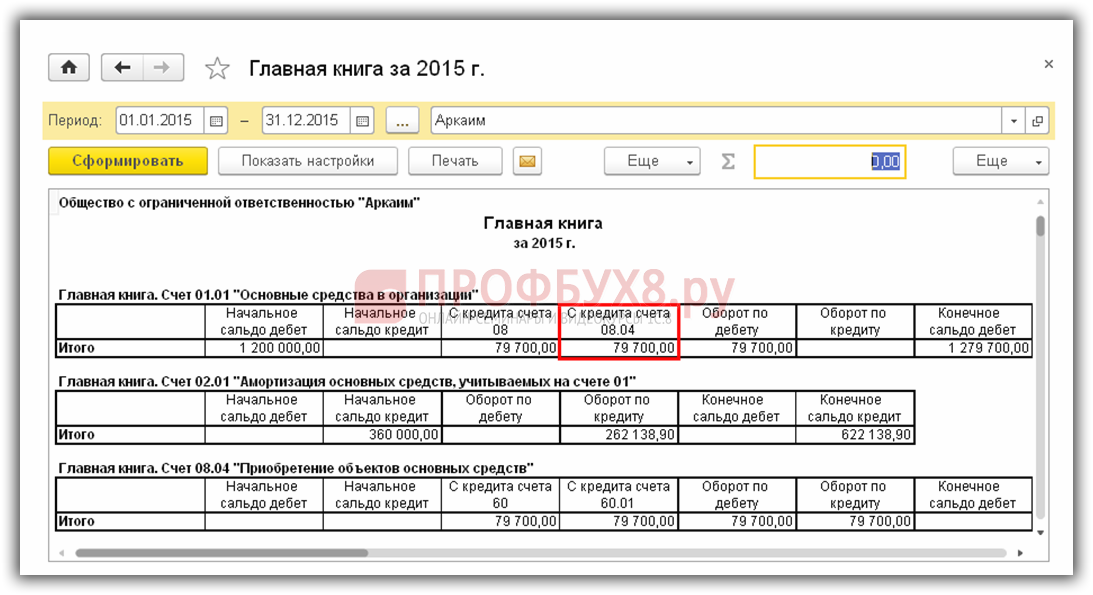

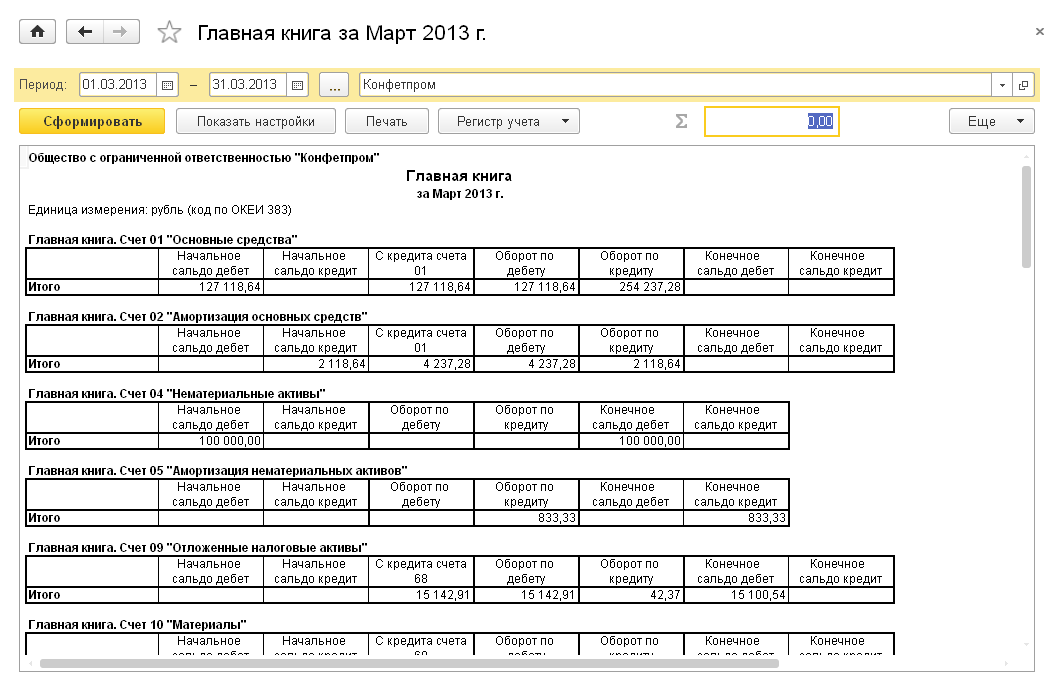

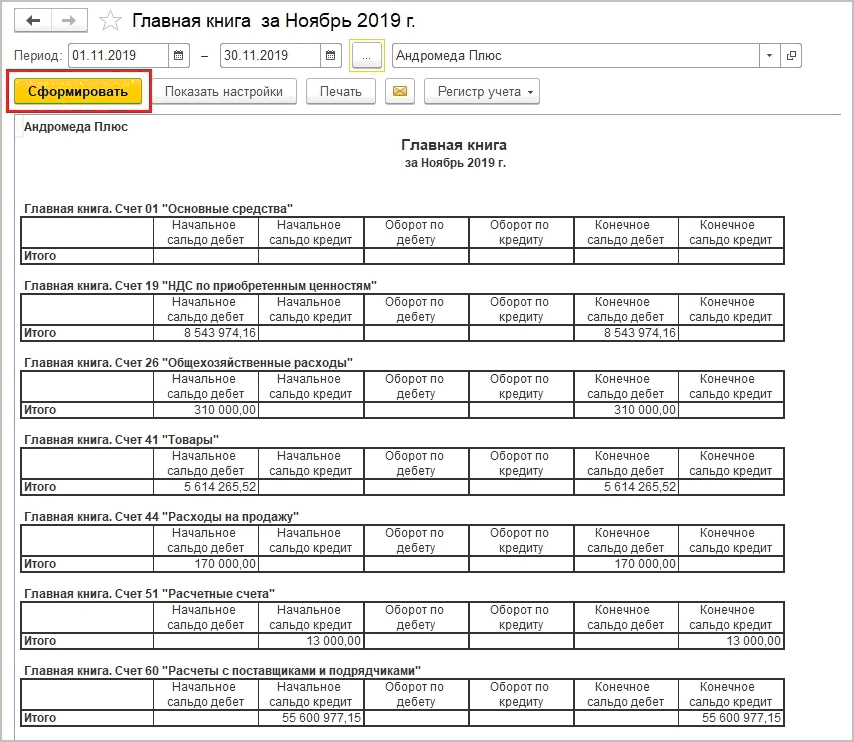

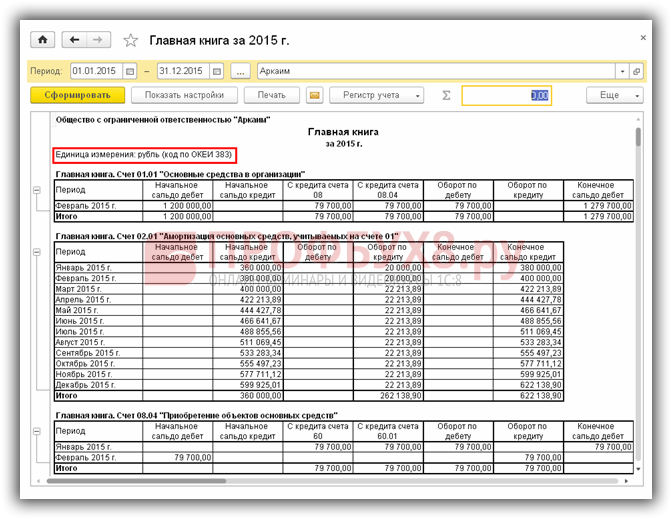

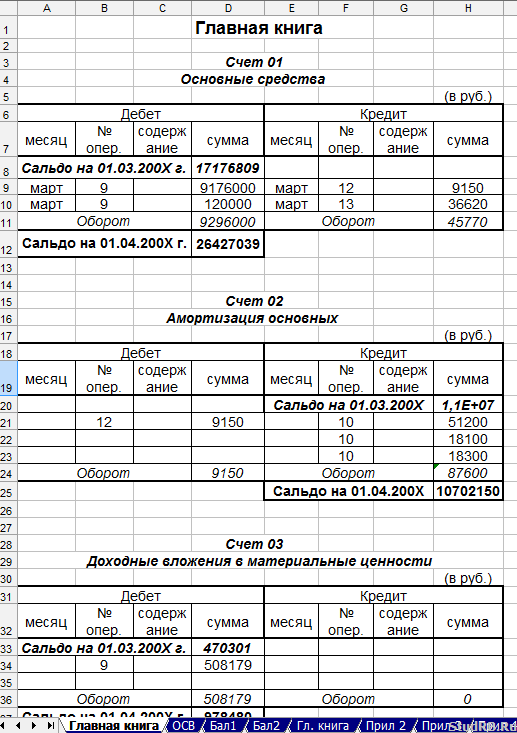

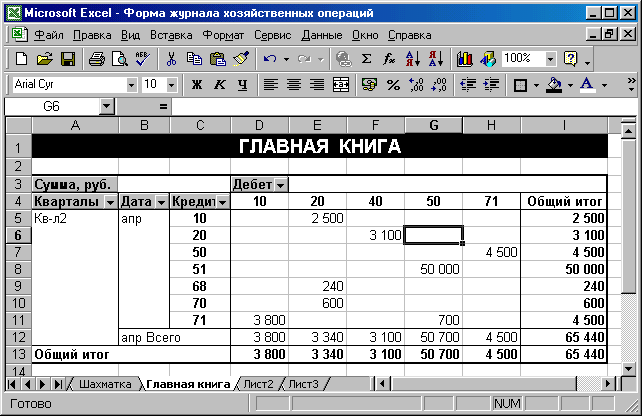

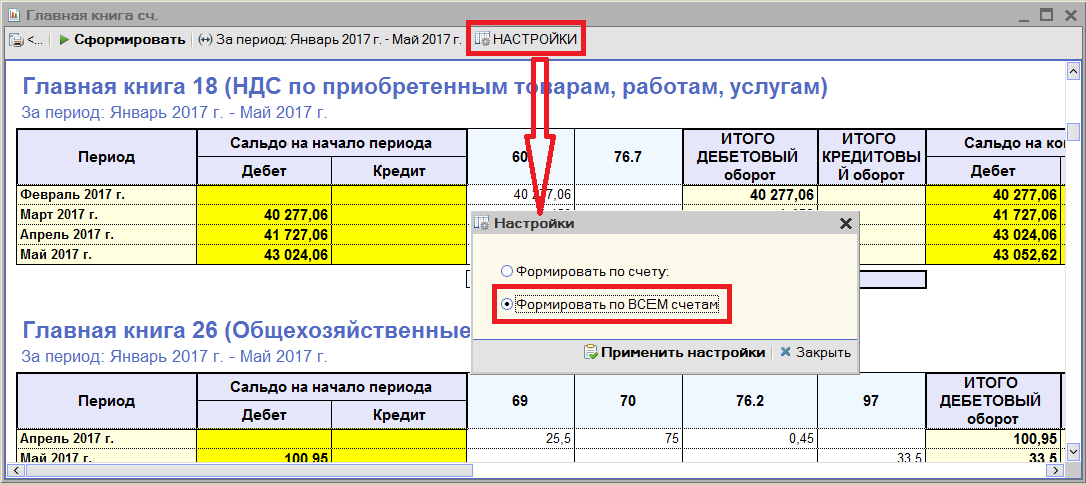

Формирование документа в программе 1С вы можете посмотреть на следующем видео:

Срок хранения

Согласно тексту норматива, в котором перечисляются типовые управленческие документы, обязательные для действующих организаций, книга должна храниться в течение пяти лет.

Срок хранения гроссбуха начинает отсчитываться с первого дня, следующего за отчётным периодом, для которого был составлен журнал. По истечении срока он должен быть утилизирован на основании приказа комиссии, отбирающей для уничтожения документы, у которых истекли сроки хранения.

Источник: http://ZnayDelo.ru/document/glavnaya-kniga.html

Что это за документ, для чего он нужен?

При этом все бухгалтерские отделы крупных компаний проводят на протяжении одного года очень большое количество денежных отчислений по множеству реквизитных счетов и пользуясь для основания разнообразными документами.

При этом учет всех этих средств и информации о прибыли и затратах, понесенных компанией согласно этим документам, осуществляется с помощью главной бухгалтерской книги. О ее надобности и предназначении будет подробно рассказано ниже.

Главная книга представляет собой – свободный документ (своего рода журнал), который будет заполняться на протяжении одного календарного года. На законодательном уровне к тому же не разрешается ведение этой книги сроком более одного года.

При этом все записи в книги должны нести строгий хронологический характер и последовательность. Они будут начинаться с января и заканчиваться в декабре подотчетного календарного года.

Для самих сотрудников бухгалтерии данная книга нужна прежде всего для перепроверки данных собственной же работы. В любом случае при записывании информации в нее она будет перепроверяться несколько раз, так как допущение ошибки повлечет за собой проблемы с налоговой инстанцией.

Именно поэтому все поточные операции, выполненные на протяжении одного года, особо тщательно просчитываются данные, которые будут записываться в контрольные специальные журналы (как правило, это начальный этап проверки), после чего все данные будут записаны в главную бухгалтерскую книгу (конечный этап проверки).

В результате чего для бухгалтерии значимость данного журнала является очень большой. В конечном счете правильность его ведения является отображением профессионализма работы сотрудников финансового отдела.

Зачем он нужен для предприятия?

Главной задачей главной бухгалтерской книги в организации является предоставление информации для записи сальдового баланса. Она содержит в себе все данные по вступительным и исходящим сальдо, кроме того по всем настоящим оборотам отдельного синтетического счета.

Довольно естественно, что баланс компании – это важнейший показатель его производственной и финансовой деятельности и поэтому тот факт, что все данные проходят повторные проверки, является очень удобным анализом годовой работы.

Кроме того, данная книга является одним из основных документов отображающих реальную деятельность компании. Поэтому к ней проявляют неподдельный интерес различные проверяющие органы. Отметим, что в случае нахождения расхождений в записанных в ней данных это может обернуться для компании крупными проблемами с возможными штрафными санкциями и наложенными ограничениями на ее деятельность. Полное наказание при этом будет применено к главному бухгалтеру.

Полное наказание при этом будет применено к главному бухгалтеру.

Что это за документ, для чего он нужен?

При этом все бухгалтерские отделы крупных компаний проводят на протяжении одного года очень большое количество денежных отчислений по множеству реквизитных счетов и пользуясь для основания разнообразными документами.

При этом учет всех этих средств и информации о прибыли и затратах, понесенных компанией согласно этим документам, осуществляется с помощью главной бухгалтерской книги. О ее надобности и предназначении будет подробно рассказано ниже.

Главная книга представляет собой – свободный документ (своего рода журнал), который будет заполняться на протяжении одного календарного года. На законодательном уровне к тому же не разрешается ведение этой книги сроком более одного года.

При этом все записи в книги должны нести строгий хронологический характер и последовательность. Они будут начинаться с января и заканчиваться в декабре подотчетного календарного года.

Данная книга должна отображать всю информацию по всем имеющимся на предприятии (при этом это может быть абсолютно любая форма собственности) синтетическим счетам. Согласно перечисленным положениям главная книга является непосредственным отражением всей осуществляемой хозяйственной деятельности предприятия.

Для самих сотрудников бухгалтерии данная книга нужна прежде всего для перепроверки данных собственной же работы. В любом случае при записывании информации в нее она будет перепроверяться несколько раз, так как допущение ошибки повлечет за собой проблемы с налоговой инстанцией.

Именно поэтому все поточные операции, выполненные на протяжении одного года, особо тщательно просчитываются данные, которые будут записываться в контрольные специальные журналы (как правило, это начальный этап проверки), после чего все данные будут записаны в главную бухгалтерскую книгу (конечный этап проверки).

В результате чего для бухгалтерии значимость данного журнала является очень большой. В конечном счете правильность его ведения является отображением профессионализма работы сотрудников финансового отдела.

В конечном счете правильность его ведения является отображением профессионализма работы сотрудников финансового отдела.

Зачем он нужен для предприятия?

Главной задачей главной бухгалтерской книги в организации является предоставление информации для записи сальдового баланса. Она содержит в себе все данные по вступительным и исходящим сальдо, кроме того по всем настоящим оборотам отдельного синтетического счета.

Отчетность компании