Главная книга в бухгалтерии: Зачем нужна главная книга в бухгалтерии

Зачем нужна главная книга в бухгалтерии

Моё дело

Бухгалтерия

Всем привет! С вами Алексей Иванов – директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского».

Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском и управленческом учётах. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам – взглянуть на привычные категории под другим углом. Предпринимателям – понять, какую пользу можно извлечь из бухгалтерии.

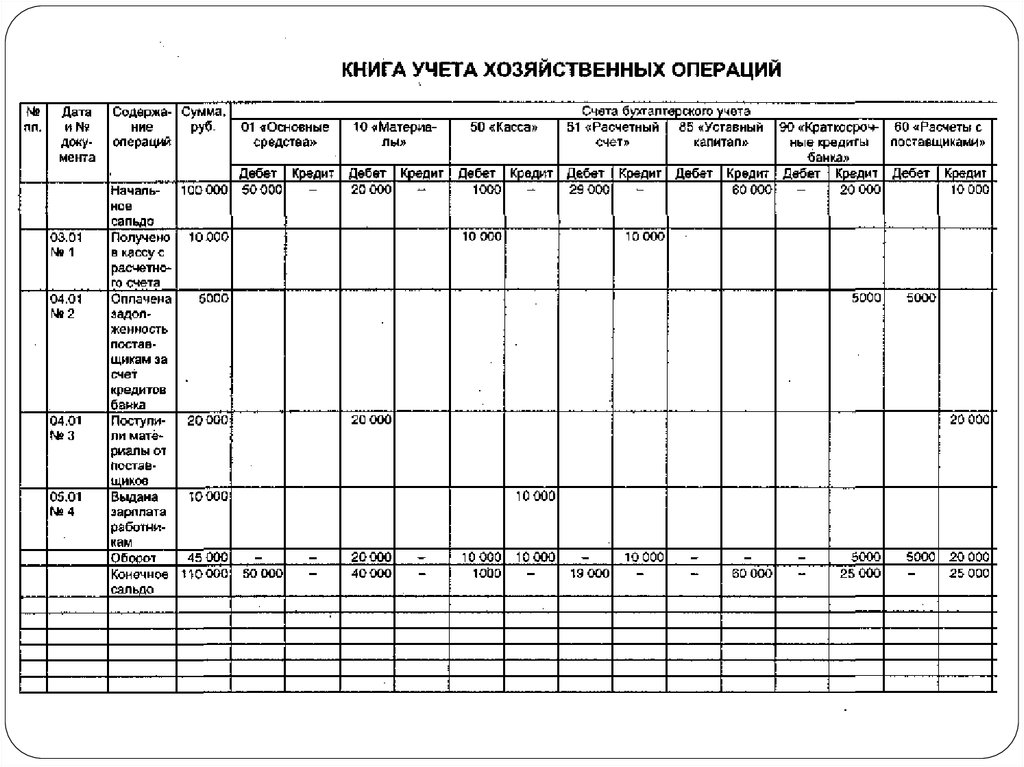

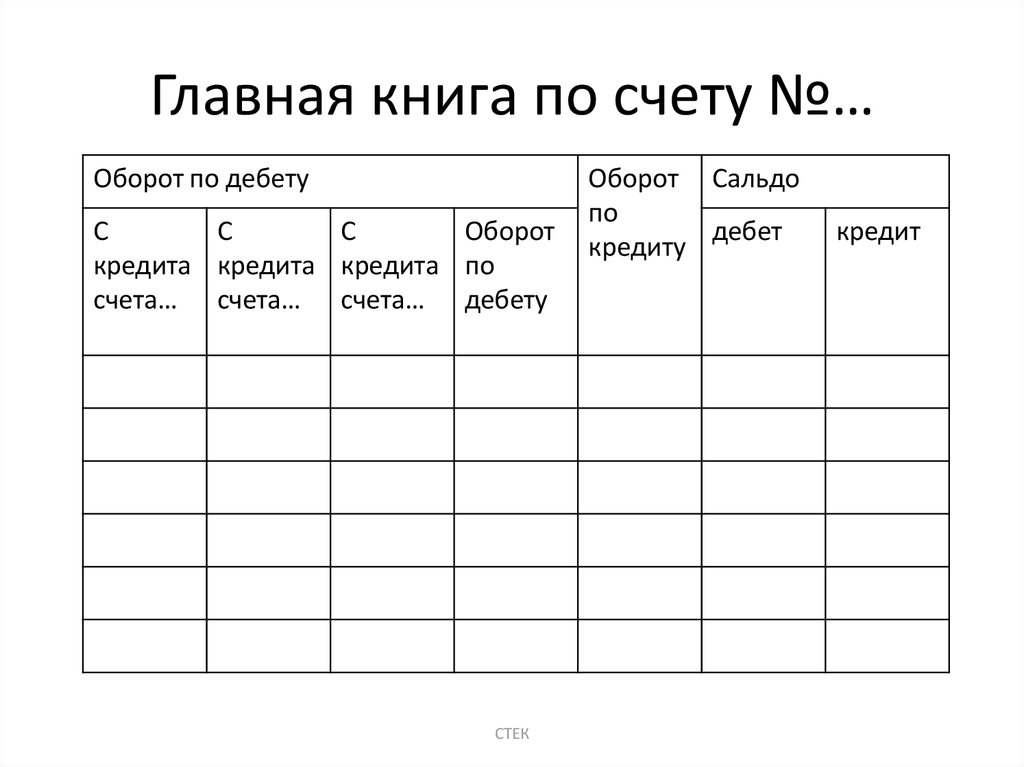

Главная книга, она же гросбух (от немецкого Grossbuch – большая книга) – это бухгалтерский регистр, в котором содержатся сальдо и обороты по всем счетам бухгалтерского учёта компании. Книгой он называется, потому что исторически в бумажной бухгалтерии каждый счёт велся на отдельном листе, которые сшивались в книгу.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео.

Главная книга (Libro) упоминалась ещё в первом известном учебнике по бухучёту – «Трактате о счетах и записях» Луки Пачоли, который который был издан в 1494 году. Она открывалась на год, в конце года закрывалась и проверялась на равенство дебетовых и кредитовых сальдо (Bilancio del Libro). Если сальдо сходилось, по ним составлялся бухгалтерский баланс, а сами остатки переносились в новую главную книгу. По такой схеме главная книга и работала всю бумажную эру бухгалтерии. Почему дебетовые и кредитовые сальдо должны сойтись, я рассказывал здесь.

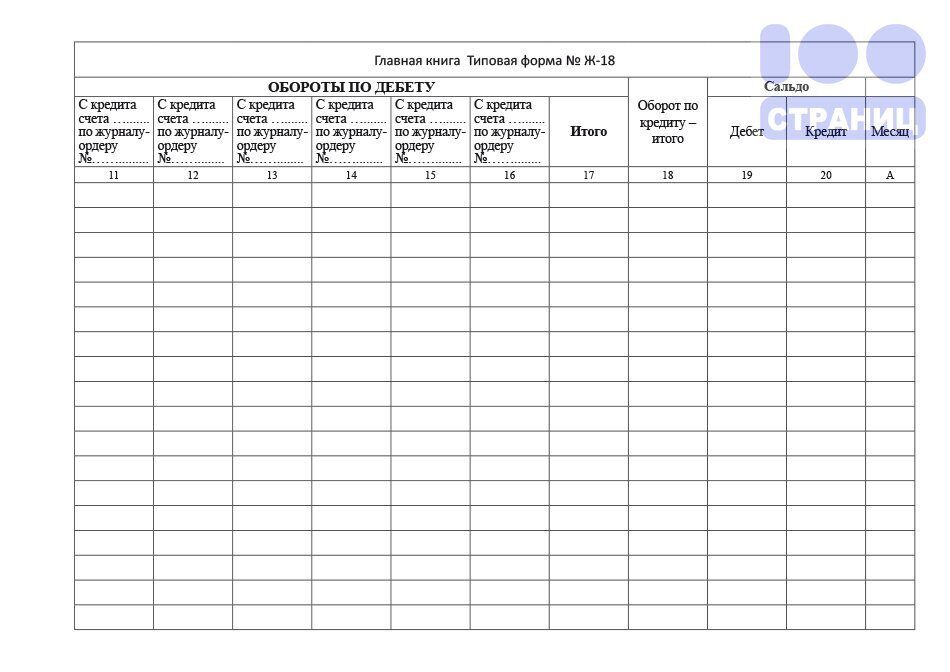

Последним витком эволюции бумажной главной книги стала её версия для журнально-ордерной формы бухучёта, которая с начала 1950-х годов широко использовалась в СССР. Бухгалтеры со стажем хорошо помнят эту форму. Она потеряла актуальность с переходом к компьютерной бухгалтерии, но во многих учебниках по бухучёту до сих пор зачем-то ее разбирают.

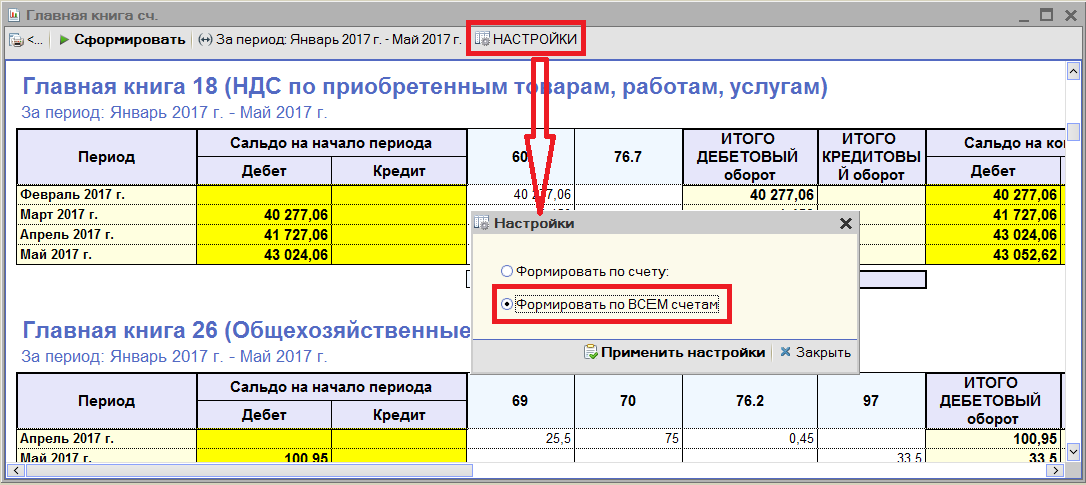

В журнально-ордерной форме главная книга составлялась на основе журналов-ордеров – регистров, в которых отражался оборот по кредиту счета с указанием корреспондирующих счетов по дебету. В главной книге, напротив, развернуто приводились дебетовые обороты и свернуто – кредитовые. Для староверов от бухгалтерии в таком виде главную книгу до сих пор можно сформировать в 1С 8.3.

Сейчас в России обязанность вести главную книгу есть только у бюджетников, её форма установлена приказом Минфина № 52н от 30.03.2015. Фактически, это расширенная версия оборотно-сальдовой ведомости.

Коммерческие организации могут не вести главную книгу в явном виде, для понимания картины хозяйственной жизни достаточно

Поэтому в 2022 году говорить о счетах главной книги – милый анахронизм. Как «От винта!» у пилотов реактивных самолетов, где уже никаких винтов нет. Но выражение устойчиво поселилось в бухгалтерии и позволяет удобно описывать всю совокупность счетов. «Разнести факты хозяйственной жизни по счетам главной книги» – в современной бухгалтерии означает просто сформировать бухгалтерские проводки, после которых суммы окажутся на соответствующих счетах.

Но выражение устойчиво поселилось в бухгалтерии и позволяет удобно описывать всю совокупность счетов. «Разнести факты хозяйственной жизни по счетам главной книги» – в современной бухгалтерии означает просто сформировать бухгалтерские проводки, после которых суммы окажутся на соответствующих счетах.

Но, согласитесь, наличие своей Главной книги делает бухгалтерскую профессию загадочной, романтичной и даже немного мистической!

Главная бухгалтерская книга – Финансовая энциклопедия

Что такое Главная бухгалтерская книга?

Главная книга представляет собой систему учета финансовых данных компании с записями дебетовых и кредитных счетов, подтвержденными пробным балансом . Главная книга обеспечивает запись каждой финансовой операции, которая имеет место в течение жизни операционной компании.

В главной книге хранится информация о счетах, необходимая для подготовки финансовой отчетности компании , а данные о транзакциях разделены по типам на счета для активов, пассивов, собственного капитала, доходов и расходов.

Как работает главная книга

Главная книга – это основа системы, используемой бухгалтерами для хранения и систематизации финансовых данных, используемых для создания финансовой отчетности фирмы. Транзакции разносятся на отдельные счета вспомогательной книги в соответствии с планом счетов компании .

Затем транзакции закрываются или суммируются в главной книге, и бухгалтер генерирует пробный баланс, который служит отчетом об балансе каждого счета главной книги . Пробный баланс проверяется на наличие ошибок и корректируется путем проводки дополнительных необходимых записей, а затем скорректированный пробный баланс используется для создания финансовых отчетов.

Как главная книга работает с двойной записью

Главная книга используется предприятиями, использующими метод двойной записи , что означает, что каждая финансовая транзакция влияет как минимум на два счета вспомогательной книги, и каждая запись имеет как минимум одну дебетовую и одну кредитную транзакцию. Проводки с двойной записью, называемые записями журнала, разносятся в два столбца, с дебетовыми записями слева и кредитовыми записями справа, а сумма всех дебетовых и кредитовых записей должна быть сбалансирована.

Проводки с двойной записью, называемые записями журнала, разносятся в два столбца, с дебетовыми записями слева и кредитовыми записями справа, а сумма всех дебетовых и кредитовых записей должна быть сбалансирована.

Уравнение бухгалтерского учета , лежащее в основе бухгалтерского учета по двойной записи, выглядит следующим образом:

Активы – Обязательства = Акционерный капитал

Балансовый отчет следует этому формату и показывает информацию на подробном уровне счета. Например, баланс показывает несколько счетов активов, включая денежные средства и дебиторскую задолженность, в разделе краткосрочных активов.

Метод двойной записи работает на основе требования уравнения учета, согласно которому проводки, проводимые по счетам слева от знака равенства в формуле, должны равняться общей сумме проводок, проведенных по счету (или счетам) справа. Даже если уравнение представлено по-другому (например, Активы = Обязательства + Акционерный капитал), всегда применяется правило балансировки.

Что вам говорит главная книга?

Детали транзакции, содержащиеся в главной книге, собираются и обобщаются на различных уровнях для создания пробного баланса, отчета о прибылях и убытках, баланса, отчета о движении денежных средств и многих других финансовых отчетов. Это помогает бухгалтерам, руководству компании, аналитикам, инвесторам и другим заинтересованным сторонам постоянно оценивать результаты деятельности компании.

Когда в определенный период расходы резко возрастают или компания регистрирует другие транзакции, которые влияют на ее выручку, чистую прибыль или другие ключевые финансовые показатели, данные финансовой отчетности часто не отражают всей картины.

В случае определенных типов ошибок бухгалтерского учета возникает необходимость вернуться к главной книге и подробно изучить каждую записанную транзакцию, чтобы найти проблему. Иногда это может включать в себя проверку десятков записей журнала, но крайне важно поддерживать надежную безошибочную и достоверную финансовую отчетность компании.

Ключевые моменты

- Главная книга – это основа системы двойной записи в компании.

- Счета главной книги включают в себя все данные о транзакциях, необходимые для составления отчета о прибылях и убытках, баланса и других финансовых отчетов.

- Проводки главной книги – это сводка операций, сделанных в виде записей журнала на счетах вспомогательной книги.

- Пробный баланс – это отчет, в котором перечислены все счета главной книги и их баланс, что упрощает проверку корректировок и обнаружение ошибок.

Пример операции с балансом

Если компания получает платеж от клиента по счету-фактуре на 200 долларов, например, бухгалтер компании увеличивает денежный счет на 200 долларов дебетом и завершает запись, добавляя кредит или уменьшение на 200 долларов к дебиторской задолженности. Размещенные суммы дебета и кредита равны.

В этом случае один счет активов (денежные средства) увеличивается на 200 долларов, а другой счет активов (дебиторская задолженность) уменьшается на 200 долларов. В результате и увеличение, и уменьшение влияют только на одну сторону уравнения бухгалтерского учета. Таким образом, уравнение остается в равновесии.

В результате и увеличение, и уменьшение влияют только на одну сторону уравнения бухгалтерского учета. Таким образом, уравнение остается в равновесии.

Пример операции отчета о прибылях и убытках

Учетная операция может одновременно влиять как на баланс, так и на отчет о прибылях и убытках.

Например, предположим, что компания выставляет счет своему клиенту на 500 долларов. Бухгалтер вводит эту транзакцию в бухгалтерскую книгу, проводя дебет (увеличение) в размере 500 долларов по дебиторской задолженности (балансовый счет активов) и кредит (увеличение) в размере 500 долларов по выручке, которая является счетом отчета о прибылях и убытках. Как дебет, так и кредит увеличиваются на 500 долларов, и общая сумма остается на балансе.

Пример записи в Главной книге

Рассмотрим следующий пример, в котором компания получает от клиента оплату за свои услуги в размере $1 000. В этом случае бухгалтер увеличит колонку активов на $1 000 и вычтет $1 000 из дебиторской задолженности. Уравнение остается в равновесии, поскольку эквивалентное увеличение и уменьшение затрагивает одну сторону бухгалтерского уравнения – сторону активов.

Уравнение остается в равновесии, поскольку эквивалентное увеличение и уменьшение затрагивает одну сторону бухгалтерского уравнения – сторону активов.

Узнать больше о Главной книге

Чтобы получить более подробное представление о главной бухгалтерской книге, прочитайте дополнительную информацию о бухгалтерском учете по двойной записи.

Как рассчитать кредитовые и дебетовые остатки в Главной книге

К

Команда Инвестопедии

Полная биография

Участники Investopedia имеют разный опыт работы, и за более чем 20 с лишним лет свой вклад внесли тысячи опытных писателей и редакторов.

Узнайте о нашем редакционная политика

Обновлено 06 апреля 2022 г.

Рассмотрено

Эми Друри

Рассмотрено Эми Друри

Полная биография

Эми является членом ACA, генеральным директором и основателем OnPoint Learning, компании по обучению финансовых специалистов, проводящей обучение финансовых специалистов. Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Узнайте о нашем Совет финансового контроля

Факт проверен

Викки Веласкес

Факт проверен Викки Веласкес

Полная биография

Викки Веласкес — исследователь и писатель, которая руководила, координировала и руководила различными общественными и некоммерческими организациями. Она провела углубленное исследование социальных и экономических вопросов, а также пересмотрела и отредактировала учебные материалы для района Большого Ричмонда.

Узнайте о нашем редакционная политика

Главная книга действует как запись всех счетов в компании и транзакций, которые происходят в них. Балансировка бухгалтерской книги включает вычитание общего количества дебетов из общего количества кредитов. Чтобы правильно рассчитать кредиты и дебеты, сначала необходимо понять несколько правил.

Ключевые выводы

- Главная книга — это запись всех счетов в бизнесе и их транзакций.

- Балансировка главной книги включает вычитание общей суммы дебетов из общей суммы кредитов.

- Все дебетовые счета должны вводиться в левой части бухгалтерской книги, а кредитовые – в правой.

- Чтобы главная книга была сбалансирована, кредиты и дебеты должны быть равны.

- Дебет увеличивает счета активов, расходов и дивидендов, а кредит уменьшает их.

- Кредиты увеличивают счета обязательств, выручки и собственного капитала, а дебеты уменьшают их.

Как рассчитать остатки

Для начала введите все дебетовые счета в левой части балансового отчета и все кредитовые счета в правой. Включите баланс для каждого. Подумайте, на какой дебетовый счет влияет каждая транзакция и будет ли она в конечном итоге увеличивать или уменьшать этот счет. Например, уменьшает ли это запасы или увеличивает денежные средства? Наконец, рассчитайте баланс для каждой учетной записи и обновите баланс.

Когда вы закончите, убедитесь, что кредиты равны дебетам, чтобы обеспечить баланс бухгалтерских книг. Еще один способ убедиться, что книги сбалансированы, — создать пробный баланс. Это означает перечисление всех счетов в бухгалтерской книге и остатков по каждому дебету и кредиту. После того, как балансы рассчитаны как для дебета, так и для кредита, они должны совпадать. Если цифры не совпадают, значит, что-то упущено или неверно рассчитано, и бухгалтерские книги не сбалансированы.

Важные правила

Во-первых, дебет должен в конечном итоге равняться кредиту. Хотя поначалу это может сбивать с толку, и может показаться заманчивым просто использовать положительные и отрицательные числа для учета транзакций, в конечном итоге отношения дебета и кредита более точно отражают то, что происходит в бизнесе.

Во-вторых, дебет увеличивает счета активов, расходов и дивидендов, а кредит уменьшает их. Может быть полезно использовать мнемонику D.E.A.D. помнить об этом. D ebits увеличить E xpenses, A ssets и D vividends.

D ebits увеличить E xpenses, A ssets и D vividends.

В-третьих, обратное справедливо для счетов обязательств, выручки и собственного капитала. Кредиты увеличивают их, а дебеты уменьшают. Мнемоника для запоминания этих отношений — G.I.R.L.S. Счета, вызывающие увеличение:

Поскольку они оказывают противоположное влияние на дополнительные счета, в конечном итоге кредит и дебет равны друг другу и демонстрируют, что счета уравновешены. Каждая транзакция может быть описана с использованием формата дебет/кредит, и бухгалтерские книги должны поддерживаться в балансе, чтобы каждый дебет соответствовал соответствующему кредиту.

Методы бухгалтерского учета

Бухгалтерское программное обеспечение, такое как QuickBooks, FreshBooks и Xero, полезно для балансировки книг, поскольку такие программы автоматически отмечают любые области, в которых отсутствует соответствующий кредит или дебет.

Дебет без соответствующего кредита называется висячим дебетом. Это может произойти, когда запись по дебету вводится на стороне кредита или когда компания приобретается, но эта транзакция не регистрируется. Точно так же кредитный билет может быть внесен в главную бухгалтерскую книгу при внесении депозита, но для этого требуется компенсирующий дебетовый билет либо в то же время, либо вскоре после этого, чтобы сбалансировать бухгалтерские книги.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами.

Дэвид Харви, Эдвард Маклейни и Питер Атрил. «Бухгалтерский учет в бизнесе», стр. 137. Тейлор и Фрэнсис, 2013 г.

.Дэвид Харви, Эдвард Маклейни и Питер Атрил. «Бухгалтерский учет в бизнесе», стр. 142. Тейлор и Фрэнсис, 2013 г.

.

404: Страница не найдена

ERPСтраница, которую вы пытались открыть по этому адресу, похоже, не существует. Обычно это результат плохой или устаревшей ссылки. Мы приносим свои извинения за доставленные неудобства.

Что я могу сделать сейчас?

Если вы впервые посещаете TechTarget, добро пожаловать! Извините за обстоятельства, при которых мы встречаемся. Вот куда вы можете пойти отсюда:

Поиск- Ознакомьтесь с последними новостями.

- Наша домашняя страница содержит самую свежую информацию об ERP.

- Наша страница о нас содержит дополнительную информацию о сайте, на котором вы находитесь, ERP.

- Если вам нужно, свяжитесь с нами, мы будем рады услышать от вас.

Поиск по категории

ПоискOracle

- Oracle ставит перед собой высокие национальные цели в области ЭУЗ с приобретением Cerner

Приобретя Cerner, Oracle нацелилась на создание национальной анонимной базы данных пациентов — дорога, заполненная …

- Благодаря Cerner Oracle Cloud Infrastructure получает импульс

Oracle планирует приобрести Cerner в рамках сделки на сумму около 30 миллиардов долларов. Второй по величине поставщик электронных медицинских карт в США может вдохнуть новую жизнь в …

- Верховный суд встал на сторону Google в иске о нарушении авторских прав на Oracle API

Верховный суд постановил 6-2, что API-интерфейсы Java, используемые в телефонах Android, не подпадают под действие американского закона об авторском праве, в связи с чем .

..

..

Управление данными

- Прогноз данных на 2023 год: пора извлекать больше пользы

Ожидайте, что больше организаций будут оптимизировать использование данных для принятия решений и операций в 2023 году, поскольку новый год будет …

- Какие ключевые роли должна включать в себя группа управления данными?

Эти 10 ролей с разными обязанностями обычно входят в состав групп управления данными, на которые организации полагаются в …

- 8 проблем интеграции данных и как их преодолеть

Эти восемь проблем усложняют усилия по интеграции данных для операционных и аналитических целей. Вот почему, а также советы о том, как…

ПоискSAP

- Безопасность SAP требует определенных навыков, командной работы

Критические уязвимости SAP вызывают постоянную озабоченность, и их количество растет по мере того, как системы SAP становятся все более открытыми из-за цифровой трансформации и.

..

.. - Платформа SAP с низким кодом надеется заполнить пробелы разработчиков

SAP Build, новая платформа с низким кодом, которая дебютировала на SAP TechEd, предназначена для того, чтобы бизнес-пользователи могли создавать приложения, но она …

- SAP Sustainability Control Tower стремится упростить отчетность ESG

SAP Sustainability Control Tower позволяет компаниям любого размера собирать данные ESG и управлять ими. Обновленная модель SaaS ориентирована на…

Бизнес-аналитика

- ThoughtSpot, партнер DBT, присоединится к BI и моделированию данных

Поставщик аналитики и инструмента с открытым исходным кодом уже разработал интеграцию, которая сочетает в себе BI самообслуживания и семантическое моделирование,…

- Инструмент Ascend.io предлагает бесплатный сбор данных для пользователей Snowflake

Free Ingest призывает клиентов поставщика использовать его инструменты импорта данных, а не сторонние, чтобы упростить.

..

.. - Советы экспертов о том, как начать работу с аналитикой самообслуживания

В дополнение к простой в использовании платформе BI, ключом к развитию успешной культуры данных, управляемой бизнес-аналитиками, является …

Управление контентом

- Лучшее программное обеспечение для управления корпоративным контентом 2023 года

Когда дело доходит до ECM, нужно учитывать множество поставщиков. Изучите 10 платформ, чтобы понять их возможности и …

- 3 преимущества систем управления информацией о продуктах

Системы PIM

помогают розничным торговцам управлять информацией о продуктах по каналам. Основные преимущества системы PIM включают в себя улучшенную работу сотрудников …

- 7 лучших практик для стратегий управления знаниями

Организации не могут развернуть стратегию управления знаниями за один день.

Об авторе