Главная книга в электронном виде в рб: Главная книга — образец РБ 2020. Белформа

Главная книга — образец РБ 2020. Белформа

Файл текстовой версии: 3,0 кб

Открыть документ в галерее:

Текст документа:

Утверждена постановлением МВД от 13.09.2007 N 219

ГЛАВНАЯ КНИГА

за ___________ год

Организация ________________________________________________________

Источник финансирования ____________________________________________

Единица измерения __________________________________________________

--------------------------------------------------------------------

¦В настоящей книге пронумеровано __________________________________¦

¦ (цифрами ¦

¦__________________________________________________________ листов ¦

¦ и прописью) ¦

¦ Главный бухгалтер _______________ ___________________ ¦

¦ (подпись) (И.О.Фамилия) ¦

--------------------------------------------------------------------

Субсчет N _____

--------------------------------------------------------------------

¦Месяц ¦ Обороты по дебету ¦

¦ +-----------------------------------------------------------+

¦ ¦ журнал- ¦журнал- ¦ журнал- ¦ журнал- ¦ журнал- ¦журнал- ¦

¦ ¦ ордер ¦ ордер ¦ ордер ¦ ордер ¦ ордер ¦ ордер ¦

¦ ¦ N 1 ¦ N 2 ¦ N 3 ¦ N 4 ¦ N 5 ¦ N 6 ¦

+------+---------+--------+---------+-----------+---------+--------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+---------+--------+---------+-----------+---------+--------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+---------+--------+---------+-----------+---------+--------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+---------+--------+---------+-----------+---------+--------+

¦ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------+---------+--------+---------+-----------+---------+---------

--------------------------------------------------------------------

¦ Обороты по дебету ¦ Итого¦Обороты¦Сальдо на ¦

¦ ¦ по ¦ по ¦конец месяца¦

+--------------------------------------+дебету¦кредиту+------------+

¦журнал-ордер¦журнал-ордер¦журнал-ордер¦ ¦ ¦дебет¦кредит¦

¦ N 7 ¦ N 8 ¦ N 9 ¦ ¦ ¦ ¦ ¦

+------------+------------+------------+------+-------+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-------------+------------+------------+------+-------+-----+-------Приложения к документу:

Какие документы есть еще:

Что еще скачать по теме «Книга»:

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

Главная книга — образец 2020

На странице представлен образец документа «Главная книга» с возможностью скачать его в формате xls.

Тип документа: КнигаДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 8,5 кб

Главной книгой называется один из основных годовых документов синтетического учета по всем счетам, которые использует предприятие. Она является самой обобщенной формой операционной хозяйственной деятельности. Книга дает возможность получения полного представления о производственных и финансовых процессах, а также выявляются возможные нарушения, которые могут возникнуть в результате хозяйственной деятельности компании. Вся финансовая отчетность за год также заполняется на основании данных, внесенных в главную книгу.

Официально этот документ появился в 1960 году и с тех пор используется практически во всех сферах бизнеса. Существуют некоторые организации, которые не применяют главную книгу. Они обходятся журналами-ордерами, обобщенными в шахматную ведомость, данные из которой затем переносят в сальдовый отчет. Но это более трудоемкая и не очень удобная процедура.

Особенности структуры и заполнения главной книги

Структуру книги составляют отдельные счета, в которых отображаются итоговые месячные, квартальные и годовые данные по ним. Каждый лист книги формируется под один конкретный счет. На листе необходимо учитывать:

- обороты счета с кредита в дебит;

- общие итоги по кредиту;

- общие результаты по дебиту;

- сальдо по дебиту и кредиту.

В главной книге отображают кредитовый оборот с помощью переноса суммы за каждый месяц. Корреспондирующие счета при этом не подлежат разбивке, так как все данные по ним уже имеются в ордере. При сборе дебетовых оборотов учитывается корреспонденция с другими счетами, а данные берутся по местам разноски из различных ордеров-журналов. В главной книге, как и во всей иной бухгалтерской документации, должны совпадать суммы дебета и кредита.

Скачать образец документа

Скачать в .xlsСохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .xlsСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

Документы, которые также Вас могут заинтересовать:

Книги учета для ИП: новые формы – ilex

Постановлением МНС от 30.01.2019 N 5 утверждены Инструкция о порядке ведения учета доходов и расходов (далее — Инструкция N 5) и формы учетных документов для ИП. Указанные документы применяются с 05.04.2019.

Инструкция N 5 определяет порядок ведения учета доходов и расходов для ИП <*>:

— уплачивающих подоходный налог с физлиц <*>;

— уплачивающих единый налог <*>;

— применяющих УСН и ведущих учет в Книге — в отношении доходов, облагаемых подоходным налогом, и в случае, если они решили вести учет доходов и расходов на общих основаниях <*>.

Кроме того, ИП на УСН с ведением учета в Книге должны руководствоваться Инструкцией N 5 при составлении первичных учетных документов и оформлении письменных решений по принципам и методам учета <*>.

Инструкцией N 5 установлен перечень новых форм учетных документов (приложения 2 — 11), которые нужно вести ИП в зависимости от уплачиваемого ими налога

. Как и ранее, учетные документы можно вести и на бумажных носителях, и в электронном виде <*>.Рассмотрим основные изменения, произошедшие в формах книг и порядке ведения учета.

Прежде ИП, уплачивающие единый налог, вели учет выручки в целях налогообложения в разделе I книги учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Республики Беларусь из государств — членов ЕАЭС. С 05.04.2019 ИП — «единщики» обязаны учитывать выручку в отдельной книге учета выручки от реализации товаров (работ, услуг) <*>. По сравнению с предыдущей редакцией наименования граф в новой книге не претерпели изменений.

В книге суммового учета товаров изменены наименования некоторых граф. Это вызвано тем, что теперь в книге следует учитывать товары, предназначенные для розничной и (или) оптовой торговли <*>. Ранее указанная книга предназначалась только для учета товаров в розничной торговле <*>.

Не изменились, по сравнению с ранее действующими книгами, формы книг учета:

— основных средств <*>;

— нематериальных активов <*>;

— отдельных предметов в составе оборотных средств <*>;

— сырья и материалов <*>;

— товаров (готовой продукции) <*>.

Вместе с тем ИП предоставлено право не использовать вышеперечисленные книги. Взамен им нужно разработать собственные формы, предусмотрев в них необходимые показатели для ведения учета и исчисления налоговой базы <*>.

Отметим, что в настоящее время ИП дана возможность ведения одного общего учетного документа. В таком случае в его отдельных разделах в соответствии с особенностями деятельности осуществляются учет ОС, НМА, отдельных предметов в составе оборотных средств, сырья и материалов, товаров (готовой продукции), НДС, суммовой учет товаров <*>. Ранее такая возможность не предусматривалась.

Внесены изменения в наименования отдельных граф книги учета доходов и расходов. Это вызвано тем, что в 2019 г. ИП — «подоходникам» предоставлено право выбора принципа учета доходов от реализации (по оплате или по отгрузке) <*>.Обращаем внимание, что теперь при выплате доходов физлицам наличными деньгами ИП вправе составить платежную ведомость в произвольной форме. При этом она должна содержать обязательные реквизиты для первичных учетных документов <*>.

|

|

Главная книга | Документы Microsoft

- 2 минуты на чтение

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2, Microsoft Dynamics AX 2012 Feature Pack, Microsoft Dynamics AX 2012

Используйте главную книгу для определения финансовой документации юридического лица и управления ею.Главная книга — это регистр дебетовых и кредитовых записей. Эти записи классифицируются с использованием счетов, перечисленных в плане счетов.

Вы можете распределить или распределить денежные суммы по одному или нескольким счетам или комбинациям счетов и аналитик на основе правил распределения. Есть два типа распределения: фиксированное и переменное. Вы также можете сопоставить транзакции между счетами главной книги и переоценить суммы в валюте. В конце финансового года вы должны сгенерировать закрывающие транзакции и подготовить свои счета к следующему финансовому году.

Функцию консолидации можно использовать для объединения финансовых результатов нескольких дочерних юридических лиц в результаты для одной консолидированной организации. Дочерние компании могут находиться в одной базе данных Microsoft Dynamics AX или в разных базах данных.

Вы можете использовать инструменты для прогнозирования денежных потоков и потребностей в валюте, чтобы оценить будущие потребности вашего юридического лица в денежных средствах. Затем вы можете рассчитывать, просматривать и распечатывать прогнозы денежных потоков. Вы также можете рассчитать и отобразить потребность в валюте.

Бизнес-процессы

Общая бухгалтерская книга: обзор

Интеграция главной книги

Главная книга может быть интегрирована со следующими модулями и продуктами Microsoft:

См. Также

Настройка и ведение Главной книги

Работа с Главной книгой

Отчеты Microsoft Dynamics AX

.записей в Главной книге

Бухгалтерский учет> Главная книга

Главная книга

Главная книга — это собрание счетов фирмы. В то время как общий журнал организован как хронологическая запись операций, бухгалтерская книга организована по счетам. При нерегулярном использовании счета главной книги часто имеют форму простых двухколоночных Т-счетов. В официальных отчетах компании они могут содержать третий или четвертый столбец для отображения баланса счета после каждой проводки.

Чтобы проиллюстрировать проводку операций в главной книге, рассмотрим следующие операции, взятые из примера с записями общего журнала:

Дата | Имена счетов | Дебет | Кредит |

9/1 | Денежные средства | 7500 | |

Капитал | 7500 | ||

9/8 | Велосипедные детали | 2500 | |

Кредиторская задолженность | 2500 | ||

9/15 | Расходы | 1000 | |

Денежные средства | 1000 | ||

9/17 | Денежные средства | 400 | |

Дебиторская задолженность | 700 | ||

Выручка | 1100 | ||

9/18 | Расходы | 275 | |

Велосипедные детали | 275 | ||

9/25 | Денежные средства | 425 | |

Дебиторская задолженность | 425 | ||

9/28 | Кредиторская задолженность | 500 | |

Денежные средства | 500 | ||

Приведенные выше записи журнала влияют в общей сложности на семь различных счетов и будут разнесены на Т-счета главной книги следующим образом:

Главная книга

(Т-счета)

| |||||||||||||||||||||||||

| |||||||||||||||

Обратите внимание на прямое сопоставление между записями журнала и проводками главной книги.Хотя такая проводка журналируемых транзакций в главной книге на первый взгляд может показаться излишней, поскольку транзакции уже зарегистрированы в общем журнале, главная книга выполняет важную функцию: она позволяет просматривать активность и баланс каждого счета в любой момент. взгляд. Поскольку проводка в бухгалтерскую книгу — это просто перегруппировка информации, не требующая дополнительных решений, она легко выполняется бухгалтерским программным обеспечением, либо при внесении записи в журнал, либо в виде пакетной обработки, например, в конце дня или недели.

Наконец, хотя такие T-счета удобны для неформального использования, на практике счет с тремя или четырьмя столбцами может использоваться для отображения текущего баланса счета, а в случае счета с четырьмя столбцами, является ли этот баланс текущим. чистый дебет или кредит. Кроме того, могут использоваться ссылочные номера, чтобы можно было проследить каждую проводку до ее исходной записи в журнале.

Бухгалтерский учет> Главная книга

Авторские права © 2002-2010 NetMBA.com. Все права защищены.

Этот веб-сайт находится под управлением

Internet Center for Management and Business Administration, Inc.

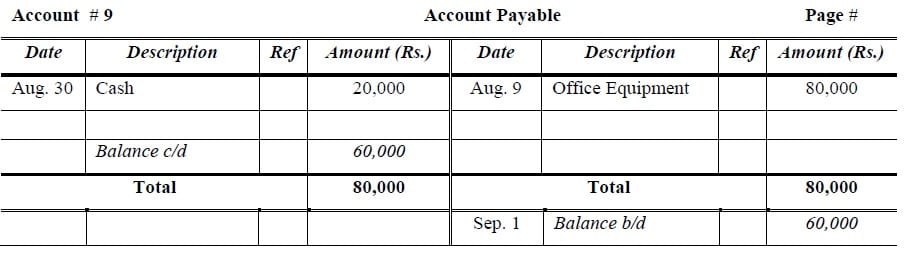

Примеры Главной книги I Формат I Знания бухгалтерского учета

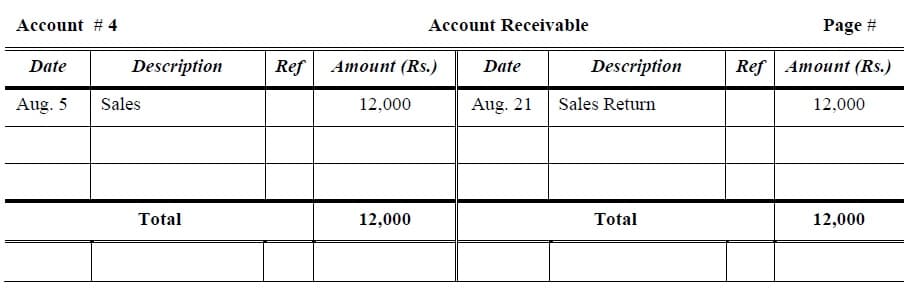

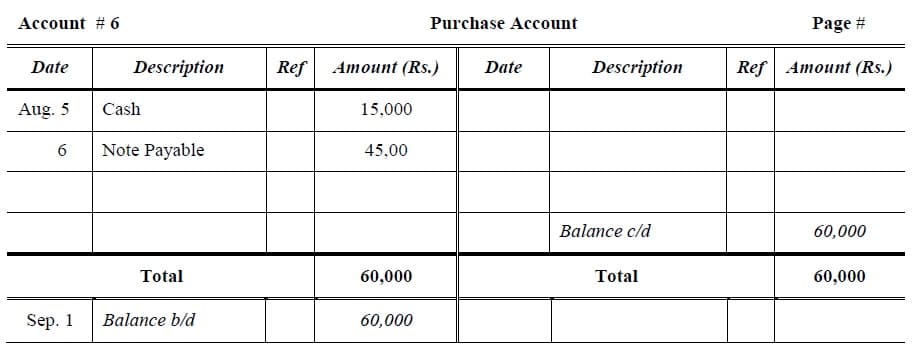

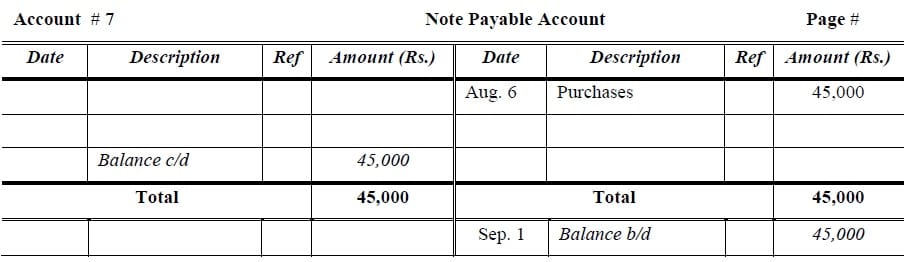

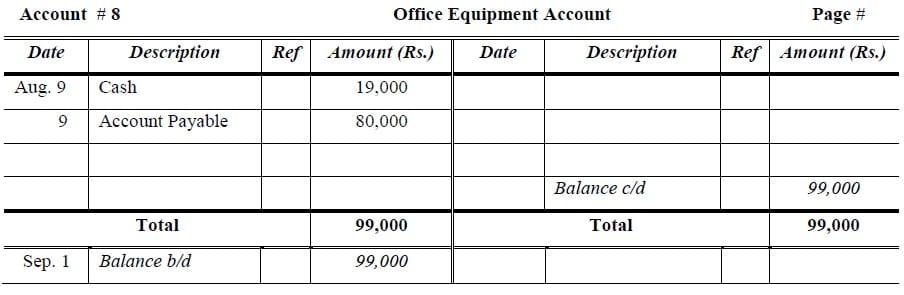

Пример стандартной книги

Сардар Хаммад является единственным владельцем бизнеса. Он начал бизнес с 1990 года. Ниже приведены транзакции за август 2016 года, подготовка записей журнала, главной бухгалтерской книги и пробного баланса.

Август 2016

3 августа Реинвестиции в виде денежных средств 80 000 долларов и мебели 20 000 долларов.

5 августа. Продажа за наличный расчет 10 000 долларов США и продажи на счету 12 000 долларов США.

6 августа. Купил товары у компании Ахмед. 60 000 долларов выплачено наличными в размере 15 000 долларов, а оставшаяся сумма подлежит оплате в течение 30 дней.

9 августа. Покупка офисного оборудования у Васим Шаха на сумму 99 000 рупий, авансовый платеж в размере 19 000 долларов и остаток будет выплачен четырьмя частями, первый платеж — 30 августа.

21 августа. Возврат товара клиентом в кредит на сумму 12 000 долларов.

30 августа. Выплачен первый взнос в размере 20 000 долларов.

Решение: запись в журнале

Решение: стандартные бухгалтерские счета

000

000000

00000

.

Счета Главной книги | Т-счет

Типы главной книги

Есть два типа счетов главной книги

1. Стандартная главная книга

Поскольку в бухгалтерской книге ведется учет операций, которые затрагивают одну главу счета, она должен предоставлять всю информацию, которая может понадобиться пользователю. Обычно бухгалтерская книга требуется для предоставления следующей информации.

(a) Счет № (b) Название счета (c) Страница № (d) Дата

(e) Описание (f) Ссылка (g) Сумма

Формат загрузки

Стандартный формат главной книги

2.Текущий баланс Главная книга

Альтернативное управление бухгалтерской книги, которое обычно применяют коммерческие банки и некоторые другие коммерческие предприятия, представляет собой всю бухгалтерскую книгу, разделенную на шесть столбцов.

Формат загрузки

Формат книги текущего баланса

.>> Практические примеры главной книги

Об авторе