Главный бухгалтер профстандарт: Новый профстандарт «Бухгалтер». Изменения 2019–2022

Какие требования профстандарт предъявляет к главбуху и зачем все это нужно — Контур.Экстерн

5 сентября 2022

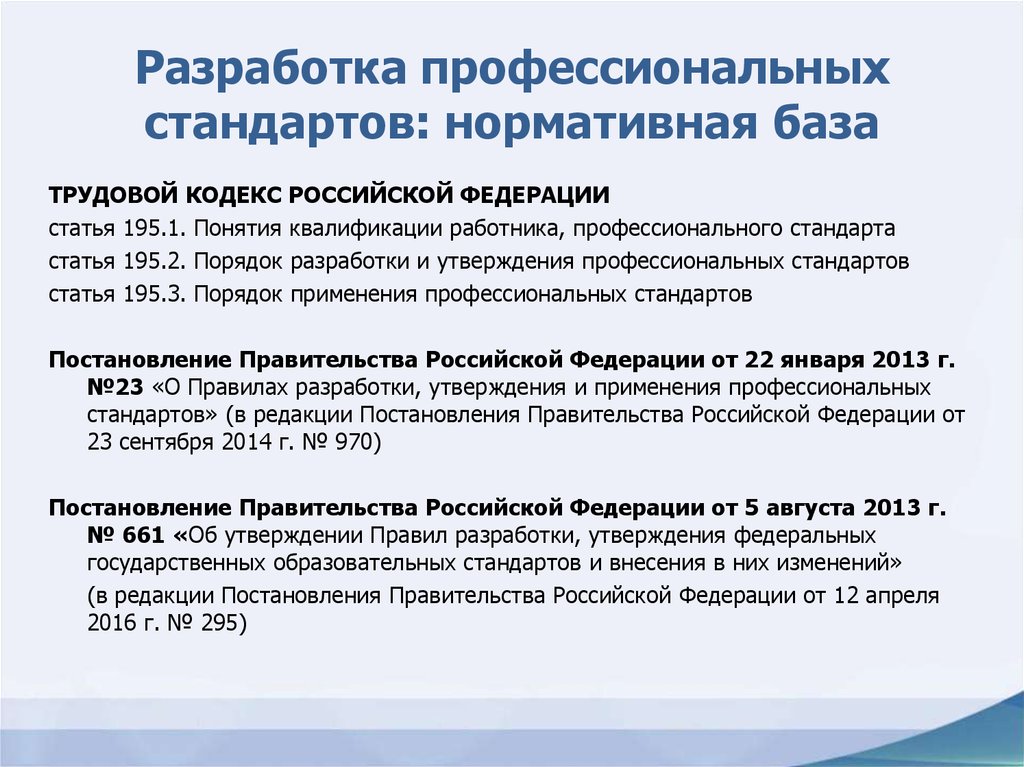

Прежде чем шагнуть на следующую карьерную ступеньку, сотрудник любого профиля должен проанализировать, обладает ли он достаточным уровнем образования и опытом. Бухгалтеру, чтобы стать главным, важно изучить требования профстандарта.

Содержание

- Зачем бухгалтеру профстандарт

- Каким требованиям должен соответствовать главный бухгалтер

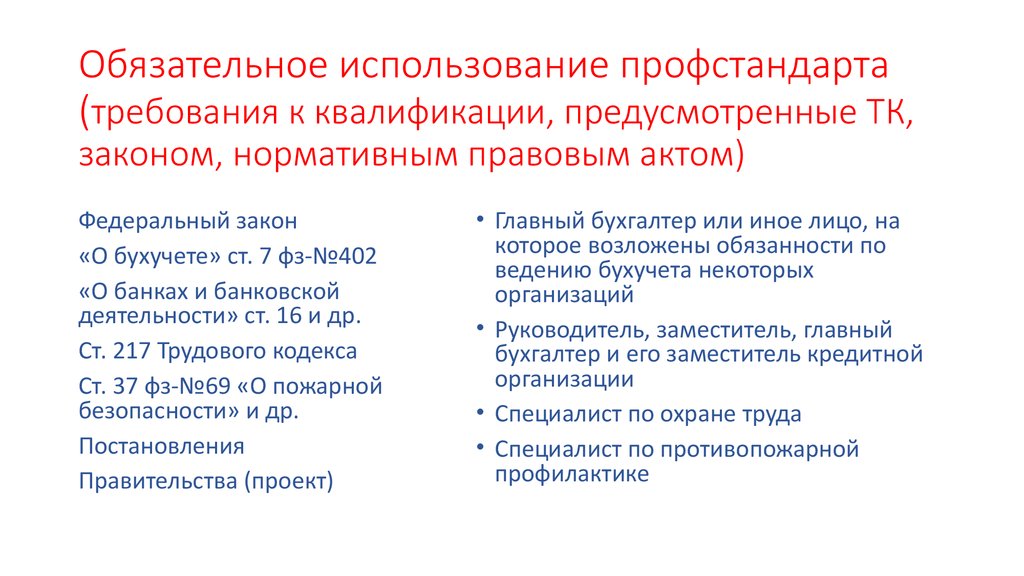

Профстандарт «Бухгалтер» появился в 2019 году как внешнее требование, обязательное лишь для нескольких категорий специалистов:

- бухгалтеров и главных бухгалтеров бюджетной сферы: МУП, ГУП, госкорпораций, компаний с 50-процентным участием и пр.;

- главных бухгалтеров страховых и финансовых организаций, негосударственных пенсионных фондов, публичных акционерных обществ, кроме кредитных, и пр.;

- бухгалтеров на аутсорсинге или в бухгалтерской фирме.

Почему все-таки профстандарт важен для всех бухгалтеров? Сегодня многие компании, не обязанные применять требования профстандарта, опираются на его положения при приеме на работу или оценке сотрудников.

Если вы задумались о карьерном росте и хотите стать главным бухгалтером, изучите требования профстандарта. Так вы поймете, в какой точке профессионального развития находитесь, какие компетенции нужно освоить, чтобы стать более конкурентным на рынке труда и претендовать на более высокую должность.

Пройдите Большую аттестацию бухгалтеров, проверьте свои знания в бухучете и получите скидку 30 % на обучение»

Пройти аттестацию

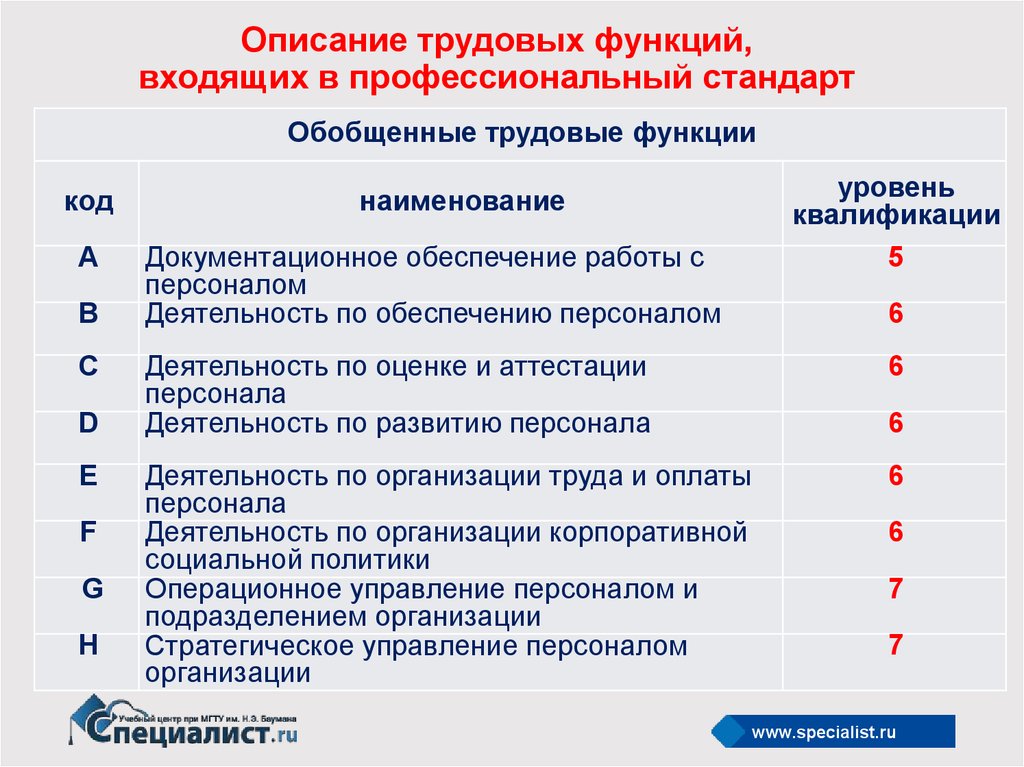

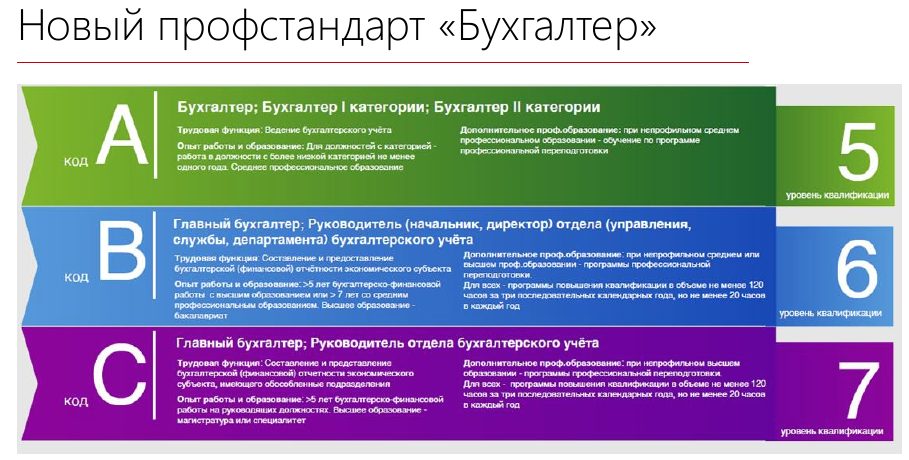

Профстандарт предусматривает четыре уровня квалификации: пятый предназначен для бухгалтера, а три следующих — для главного бухгалтера (начальника бухгалтерского отдела, коммерческого директора).

С каждым новым уровнем степень ответственности возрастает. Если на 5 уровне сотрудник самостоятельно решает поставленные ему задачи и несет ответственность лишь за свою деятельность, то на 6-7 уровнях главный бухгалтер уже раздает задания сотрудникам исходя из целей организации и отвечает за результаты всего подразделения.

Для каждого уровня определены совокупности профессиональных знаний, умений и опыта работы, которые позволят сотруднику решать задачи в соответствии с занимаемой должностью.

В таблице подробно прописаны требования к образованию и опыту для каждого из уровней.

Обобщенная трудовая функция «Составление и представление бухгалтерской (финансовой) отчетности экономического субъекта». Уровень квалификации 6

| Образование |

|

| Опыт |

|

Обобщенная трудовая функция «Составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения».

Уровень квалификации 7

Уровень квалификации 7| Образование |

|

| Опыт | Не менее 5 лет бухгалтерско-финансовой работы на позиции руководителя |

Обобщенная трудовая функция «Составление и представление консолидированной отчетности». Уровень квалификации 8

| Образование |

|

| Опыт |

|

ч. на позиции руководителя;

ч. на позиции руководителя;Профстандарт обязует специалиста любого уровня периодически повышать квалификацию. Объем обучения должен быть не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

Согласно действующему законодательству, повышение квалификации — это право бухгалтера, а не обязанность, но стоит задуматься: как иначе быть в курсе всех изменений, в том числе и в профессии, если время от времени не осваивать новые знания? Ведь бухучет — это одна из тех сфер, где происходит невероятное количество изменений на единицу времени. Кроме того, сотрудник, который стремится развиваться, всегда вызывает уважение у работодателей: ему доверяют решать сложные вопросы, дают больше самостоятельности.

И помните, главный бухгалтер — это не финальная точка карьеры. Вы можете накопить опыт и перейти в крупную корпорацию, стать главным бухгалтером группы компаний. Следующий шаг — руководитель аутсорсинговой компании, которая ведет за своих клиентов сводную, консолидированную отчетность, МСФО и пр.

Вы можете накопить опыт и перейти в крупную корпорацию, стать главным бухгалтером группы компаний. Следующий шаг — руководитель аутсорсинговой компании, которая ведет за своих клиентов сводную, консолидированную отчетность, МСФО и пр.

Надо только проанализировать, что вы реально знаете и умеете, на какие позиции можете претендовать уже сейчас. Первым шагом на этом пути может стать Большая аттестация бухгалтеров, которую проводит Контур.Школа. Ответьте на 15 профессиональных вопросов и вы поймете, насколько хорошо ориентируетесь в нормах закона и умеете их применять на практике.

Не расстраивайтесь, если не получится получить высший бал. Контур.Школа дарит всем, кто прошел аттестацию, скидку на обучение, чтобы вы могли подтянуть знания.

Главное на почту

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Обязательный профстандарт главный бухгалтер \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Обязательный профстандарт главный бухгалтер

Подборка наиболее важных документов по запросу Обязательный профстандарт главный бухгалтер (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтер:

- Административная ответственность бухгалтера

- Административная ответственность главного бухгалтера

- Акт приема передачи при увольнении главного бухгалтера

- Аттестация бухгалтеров

- Аттестация профессиональных бухгалтеров

- Ещё…

- Квалификация работников:

- Агент по снабжению

- Аппаратчик химводоочистки

- Бухгалтер ЕТКС

- Бухгалтер по заработной плате

- В каком случае проводится квалификационный экзамен

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Нужно ли бухгалтеру в обязательном порядке повышать квалификацию

(КонсультантПлюс, 2022)Главные бухгалтеры, для которых Профессиональный стандарт «Бухгалтер» обязателен к применению (об этом рассказывали выше), обязаны проходить такое обучение в объеме не менее 120 часов за три последовательных календарных года, но не менее 20 часов каждый год. Если ваши бухгалтеры не из числа указанных, для них может быть определена иная периодичность и продолжительность повышения квалификации, например, в коллективном договоре, локальном нормативном акте. Это следует из ч. 1 ст. 8, ч. 1 ст. 22, ч. 1, 2 ст. 196 ТК РФ, подразделов 3.2, 3.3, 3.4 разд. III Профессионального стандарта «Бухгалтер».

Если ваши бухгалтеры не из числа указанных, для них может быть определена иная периодичность и продолжительность повышения квалификации, например, в коллективном договоре, локальном нормативном акте. Это следует из ч. 1 ст. 8, ч. 1 ст. 22, ч. 1, 2 ст. 196 ТК РФ, подразделов 3.2, 3.3, 3.4 разд. III Профессионального стандарта «Бухгалтер».

Решение Верховного Суда РФ от 22.10.2014 N АКПИ14-965

К.М. обратился в Верховный Суд Российской Федерации с заявлением о признании недействующим указанного пункта Положения, ссылаясь на то, что им установлено ограничение для занятия должности главного бухгалтера в виде обязательности наличия специального образования, которое противоречит статье 7 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете», не предусматривающей наличие высшего специального образования в виде обязательного требования к главному бухгалтеру отдельных субъектов хозяйственной деятельности (часть 4), а в соответствии с частью 5 данной нормы дополнительные требования к главному бухгалтеру могут устанавливаться другими федеральными законами. Положение федеральным законом не является и не может устанавливать возможность назначения на должность главного бухгалтера лица, не имеющего высшего специального образования, при наличии у него стажа работы по специальности не менее трех лет по решению вышестоящего органа. По мнению заявителя, правила оспариваемого пункта не соответствуют также статье 57 Трудового кодекса Российской Федерации (далее — ТК РФ), согласно которой, если в соответствии с данным кодексом, иными федеральными законами с выполнением работ по определенным должностям, профессиям, специальностям связано предоставление компенсаций и льгот либо наличие ограничений, то наименование этих должностей, профессий или специальностей и квалификационные требования к ним должны соответствовать наименованиям и требованиям, указанным в квалификационных справочниках, утверждаемых в порядке, устанавливаемом Правительством Российской Федерации, или соответствующим положениям профессиональных стандартов (абзац третий части второй). Положение ни квалификационным справочником, ни профессиональным стандартом не является, следовательно, данным нормативным актом не могут вводиться какие-либо ограничения для занятия должности главного бухгалтера.

Положение федеральным законом не является и не может устанавливать возможность назначения на должность главного бухгалтера лица, не имеющего высшего специального образования, при наличии у него стажа работы по специальности не менее трех лет по решению вышестоящего органа. По мнению заявителя, правила оспариваемого пункта не соответствуют также статье 57 Трудового кодекса Российской Федерации (далее — ТК РФ), согласно которой, если в соответствии с данным кодексом, иными федеральными законами с выполнением работ по определенным должностям, профессиям, специальностям связано предоставление компенсаций и льгот либо наличие ограничений, то наименование этих должностей, профессий или специальностей и квалификационные требования к ним должны соответствовать наименованиям и требованиям, указанным в квалификационных справочниках, утверждаемых в порядке, устанавливаемом Правительством Российской Федерации, или соответствующим положениям профессиональных стандартов (абзац третий части второй). Положение ни квалификационным справочником, ни профессиональным стандартом не является, следовательно, данным нормативным актом не могут вводиться какие-либо ограничения для занятия должности главного бухгалтера. Установленные оспариваемым пунктом ограничения нарушают его конституционное право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию.

Установленные оспариваемым пунктом ограничения нарушают его конституционное право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Информационное письмо Банка России от 18.08.2021 N ИН-012-17/65

«О рекомендациях для главного бухгалтера, заместителя главного бухгалтера кредитной организации, некредитной финансовой организации в отношении фундаментальных принципов профессиональной деятельности, особенностей их применения и ответственности»конфиденциальность — соблюдать конфиденциальность информации, полученной в результате профессиональных и деловых взаимоотношений, и не раскрывать таковой информации третьим сторонам без четкого и конкретного разрешения, при условии, что у бухгалтера не возникает юридического или профессионального права или обязанности раскрыть таковую информацию. Главный бухгалтер, заместитель главного бухгалтера финансовой организации также не должен использовать информацию для собственной выгоды или выгоды третьих сторон;

Главный бухгалтер, заместитель главного бухгалтера финансовой организации также не должен использовать информацию для собственной выгоды или выгоды третьих сторон;

Исполняющий обязанности главного бухгалтера SEC снова предостерегает о проблемах независимости аудитора, особенно о «менталитете соблюдения контрольных списков» | Cooley LLP

Независимость аудитора — или, скорее, ее потенциальное отсутствие — по-видимому, по-прежнему является причиной значительного беспокойства в Управлении главного бухгалтера SEC. В октябре прошлого года исполняющий обязанности главного бухгалтера Пол Мюнтер выступил с заявлением о важности независимости аудитора — концепции, которая «основополагает достоверность финансовой отчетности». Это заявление было в значительной степени вызвано тенденцией того времени к использованию «новых и инновационных операций» для доступа к публичным рынкам, таких как SPAC, а также потенциальному влиянию на независимость все более сложных клубков деловых отношений между аудиторскими фирмами, аудиторскими компаниями. клиентов и клиентов, не являющихся аудиторами. (См. этот пост в PubCo.) Но этого предостережения, похоже, недостаточно, чтобы убить дракона. В этом июньском заявлении Мунтер снова обращается к вопросу о независимости аудиторов. SEC, отмечает он, «давно признала, что аудит, проводимый профессиональными, объективными и квалифицированными бухгалтерами, независимыми от своих клиентов, способствует как защите инвесторов, так и их доверию к финансовой отчетности». На этот раз Мунтер акцентирует свое внимание на критической важности общего стандарта независимости аудиторов и на повторяющихся проблемах в недавних консультациях по вопросам независимости аудиторов. Он также обращает внимание на ценность отношения фирм к бухгалтерскому учету как к профессии, которая способствует «культуре этического поведения во всей их профессиональной деятельности, но особенно в отношении независимости аудитора». Мунтер, по-видимому, особенно обеспокоен «снижением бдительности» и «этическим ухудшением», которые могут возникнуть из-за «менталитета соблюдения контрольных списков», неудачного состояния ума, которое он подчеркивает в нескольких контекстах.

клиентов и клиентов, не являющихся аудиторами. (См. этот пост в PubCo.) Но этого предостережения, похоже, недостаточно, чтобы убить дракона. В этом июньском заявлении Мунтер снова обращается к вопросу о независимости аудиторов. SEC, отмечает он, «давно признала, что аудит, проводимый профессиональными, объективными и квалифицированными бухгалтерами, независимыми от своих клиентов, способствует как защите инвесторов, так и их доверию к финансовой отчетности». На этот раз Мунтер акцентирует свое внимание на критической важности общего стандарта независимости аудиторов и на повторяющихся проблемах в недавних консультациях по вопросам независимости аудиторов. Он также обращает внимание на ценность отношения фирм к бухгалтерскому учету как к профессии, которая способствует «культуре этического поведения во всей их профессиональной деятельности, но особенно в отношении независимости аудитора». Мунтер, по-видимому, особенно обеспокоен «снижением бдительности» и «этическим ухудшением», которые могут возникнуть из-за «менталитета соблюдения контрольных списков», неудачного состояния ума, которое он подчеркивает в нескольких контекстах.

Стандарты независимости аудитора . В своем последнем заявлении Мунтер подчеркивает важность для инвесторов высококачественного аудита, проводимого бухгалтерами, которые независимы от своих клиентов по аудиту. Он отмечает, что общий стандарт независимости Правила 2-01(b) лежит в основе правила независимости аудитора и использует разумный стандарт инвестора для оценки того, «способен ли бухгалтер выносить объективное и беспристрастное суждение по всем вопросам, охватываемым участие бухгалтера». В соответствии с этим стандартом SEC должна учитывать все соответствующие обстоятельства и отношения между бухгалтером и заказчиком аудита, помимо отчетов, поданных в SEC. Правило также обеспечивает основу с четырьмя общими рекомендациями для оценки независимости: независимость аудитора будет нарушена, если обстоятельства или отношения «создают взаимный или конфликтующий интерес между бухгалтером и заказчиком аудита; поставить бухгалтера[ов] в положение для проверки их собственной работы; привести к тому, что бухгалтер будет выступать в роли руководства или работника заказчика аудита; или дать бухгалтеру возможность выступать в защиту клиента по аудиту». Мунтер ранее предупреждал, что потребуется преодолеть «высокий барьер», чтобы сделать вывод о том, что бухгалтер «может оставаться объективным и беспристрастным, если аудитор предоставил услуги в любой из периодов, включенных в отчет, который противоречит любому из этих руководящих принципов. ».

В соответствии с этим стандартом SEC должна учитывать все соответствующие обстоятельства и отношения между бухгалтером и заказчиком аудита, помимо отчетов, поданных в SEC. Правило также обеспечивает основу с четырьмя общими рекомендациями для оценки независимости: независимость аудитора будет нарушена, если обстоятельства или отношения «создают взаимный или конфликтующий интерес между бухгалтером и заказчиком аудита; поставить бухгалтера[ов] в положение для проверки их собственной работы; привести к тому, что бухгалтер будет выступать в роли руководства или работника заказчика аудита; или дать бухгалтеру возможность выступать в защиту клиента по аудиту». Мунтер ранее предупреждал, что потребуется преодолеть «высокий барьер», чтобы сделать вывод о том, что бухгалтер «может оставаться объективным и беспристрастным, если аудитор предоставил услуги в любой из периодов, включенных в отчет, который противоречит любому из этих руководящих принципов. ».

Параграф (с) правила содержит очень длинный, но не исчерпывающий список примеров, отражающих применение общего стандарта к конкретным обстоятельствам, когда бухгалтер не считается независимым. Но даже в этом контексте, подчеркивает Мунтер, важно не упускать из виду общий стандарт независимости: независимость может быть нарушена, даже если набор обстоятельств не указан в запрещенном списке пункта (с). Важно отметить, что определение независимости не является «проверкой соблюдения контрольного списка в соответствии с Правилом 2-01(c)»; это также требует более тонкого анализа в соответствии с общим стандартом независимости. По словам Мюнтера,

Но даже в этом контексте, подчеркивает Мунтер, важно не упускать из виду общий стандарт независимости: независимость может быть нарушена, даже если набор обстоятельств не указан в запрещенном списке пункта (с). Важно отметить, что определение независимости не является «проверкой соблюдения контрольного списка в соответствии с Правилом 2-01(c)»; это также требует более тонкого анализа в соответствии с общим стандартом независимости. По словам Мюнтера,

«бухгалтеры, аудиторские фирмы, зарегистрированные лица и их комитеты по аудиту никогда не должны делать ошибку, предполагая, что только потому, что конкретное обстоятельство прямо не запрещено или не охвачено Правилом 2-01 (c), их анализ независимости завершен. Вместо этого бухгалтеры, аудиторские фирмы, зарегистрированные лица и их комитеты по аудиту должны всегда оценивать и приближаться к независимости аудитора в целях рассмотрения, начала или продолжения аудиторского задания в соответствии с Правилом 2-01(b). Иными словами, соблюдение запретов, перечисленных в Правиле 2-01(c), необходимо, но недостаточно.

Общий стандарт требует оценки независимости аудитора, в том числе оценки фактической и внешней независимости с точки зрения разумного инвестора».

Общий стандарт требует оценки независимости аудитора, в том числе оценки фактической и внешней независимости с точки зрения разумного инвестора».

Общий стандарт требует оценки независимости аудитора, в том числе оценки фактической и внешней независимости с точки зрения разумного инвестора».Munter также включает напоминание о том, что общий стандарт независимости применяется ко всем годам, включенным в заявку.

Консультации с ОСА . Сотрудники Управления главного бухгалтера готовы помочь с оценкой независимости аудитора «либо в отношении существующего набора фактов, либо в отношении конкретных предполагаемых обстоятельств, таких как будущее слияние или поглощение с участием известных сторон», включая, на неофициальной основе, «потенциальные обстоятельства, которые могут возникнуть в результате предполагаемого соглашения или сделки». Однако консультации недоступны для оценок, основанных на «неоконченных или неизвестных фактах» или гипотезах. Лица, обращающиеся за консультацией, должны обязательно «общаться все соответствующие обстоятельства их конкретного вопроса к персоналу OCA». Поскольку действующее законодательство или другие обстоятельства могли измениться, Munter «настоятельно не рекомендует бухгалтерам необоснованно полагаться на какие-либо исторические должности сотрудников OCA, которые неизбежно ограничиваются конкретными обстоятельствами консультации».

Поскольку действующее законодательство или другие обстоятельства могли измениться, Munter «настоятельно не рекомендует бухгалтерам необоснованно полагаться на какие-либо исторические должности сотрудников OCA, которые неизбежно ограничиваются конкретными обстоятельствами консультации».

Повторяющиеся проблемы . В ходе консультаций с персоналом OCA и внешних взаимодействий с комитетами по аудиту, аудиторами и компаниями сотрудники выявили некоторые повторяющиеся проблемы, которые, по мнению Мунтера, «отражают ослабление отношения к общему стандарту независимости аудиторов Комиссии». Как отмечалось выше, одной из проблем, в частности, является выполнение «упражнения на соответствие контрольному списку» без учета общего стандарта. Мунтер предупреждает, что эта практика «не способствует соблюдению требований, и Комиссия расследует и принимает меры против нарушений своего общего стандарта независимости аудиторов».

Еще одна область, вызывающая растущую обеспокоенность, которая также подразумевает общий стандарт независимости, включает неаудиторские услуги, в частности «неаудиторские услуги и деловые отношения между бухгалтером и аффилированными и неаффилированными лицами проверяемой компании», объем и величина которых «разумному инвестору будет сложно сделать вывод о том, что бухгалтер может вынести объективное и беспристрастное суждение в ходе аудита».

Боковая панель

Согласно Bloomberg, на конференции PLI в октябре прошлого года Мунтер предупредил, что «ни одно слияние или сделка могут превратить клиентов консалтинговых фирм в клиентов аудиторских компаний и натолкнуться на строгие правила США в отношении конфликта интересов, которые требуют, чтобы аудиторы независимым как по факту, так и по внешнему виду». Недавнее увеличение количества и сложности деловых отношений аудиторских фирм и соглашений об услугах создало «повышенный риск для способности аудитора быть в состоянии обслуживать существующих клиентов объективно и беспристрастно…. Во многих случаях мы обнаруживаем, что эти прежние отношения подрывают независимость аудитора». На той же конференции главный бухгалтер отдела правоприменения повторил предостережение Мюнтера, предупредив, что «SEC продолжает отдавать приоритет делам о конфликте интересов и преследовать нарушения, когда « фирмы обращаются к нам с проблемами независимости, которые они создали сами… Я не испытываю сочувствия к нарушениям независимости, которые произошли в результате того, что фирмы отдавали приоритет расширению консультационной практики, расширению неаудиторских услуг, отдавая приоритет честности своей независимости аудиту эмитента. клиенты. Это слишком важная область».

клиенты. Это слишком важная область».

Мюнтер также подчеркивает риски, связанные с недавними переходами к альтернативным структурам практики, которые, по его мнению, могут подорвать независимость аудитора. Некоторые из этих структур могут включать сложные деловые договоренности и реструктуризацию. Недавние примеры включают в себя инвестиции частного капитала в бухгалтерские фирмы, что требует разделения фирмы на две части: аттестационную фирму, которая будет оказывать аудиторские услуги, и отдельную фирму, которая будет предоставлять консультационные или другие неаудиторские услуги. (Разделение обычно необходимо из-за правил о том, кто может владеть аудиторской фирмой.) Мунтер здесь призывает фирмы «тщательно учитывать последствия для независимости аудитора при рассмотрении альтернативных структур практики, как и OCA».

Профессиональная этика . «Независимость аудитора, — предупреждает Мантер, — основана на понимании бухгалтерского учета как профессии, а не как отрасли, что имеет решающее значение для служения общественным интересам. Как профессия, бухгалтеры несут ответственность перед общественными интересами и действуют этично и добросовестно в любой профессиональной деятельности». Мунтер подчеркивает «крайнюю важность того, чтобы аудиторские фирмы воспитывали культуру этического поведения в отношении всех аспектов своих профессиональных обязанностей, включая независимость аудитора…. аудиторов и со временем может привести к снижению доверия инвесторов». Он напоминает нам, что эрозия может произойти еще до того, как будет пересечена черта, которая может привести к действиям правоохранительных органов. Скорее, это может произойти в результате «снижения бдительности, когда речь идет о независимости аудитора — то, что мы называем менталитетом «соблюдения контрольного списка». Это, в свою очередь, привело к ухудшению этической культуры в некоторых фирмах». Здесь он приводит в качестве примеров скандалы с мошенничеством в бухгалтерских фирмах и случаи, когда «руководители бухгалтерских фирм рассматривают бухгалтерские ошибки и переформулировку как «возможности для бизнеса»».

Как профессия, бухгалтеры несут ответственность перед общественными интересами и действуют этично и добросовестно в любой профессиональной деятельности». Мунтер подчеркивает «крайнюю важность того, чтобы аудиторские фирмы воспитывали культуру этического поведения в отношении всех аспектов своих профессиональных обязанностей, включая независимость аудитора…. аудиторов и со временем может привести к снижению доверия инвесторов». Он напоминает нам, что эрозия может произойти еще до того, как будет пересечена черта, которая может привести к действиям правоохранительных органов. Скорее, это может произойти в результате «снижения бдительности, когда речь идет о независимости аудитора — то, что мы называем менталитетом «соблюдения контрольного списка». Это, в свою очередь, привело к ухудшению этической культуры в некоторых фирмах». Здесь он приводит в качестве примеров скандалы с мошенничеством в бухгалтерских фирмах и случаи, когда «руководители бухгалтерских фирм рассматривают бухгалтерские ошибки и переформулировку как «возможности для бизнеса»».

Аудиторские фирмы, предостерегает он, должны «очень серьезно относиться к соблюдению всех аспектов правила независимости аудиторов Комиссии», подавая пример, «отдавая приоритет независимости аудиторов и культуре этического поведения во всей профессиональной деятельности, а там, где независимость аудиторское задание является непосредственным вызовом, фирмы должны быть готовы отказаться от платы за аудит и проверку или потенциально выгодных предложений по реструктуризации, чтобы выполнить свои обязательства по независимости. Кроме того, фирмам следует установить и поддерживать системы контроля качества, адекватно учитывающие нормативные требования, и проявлять бдительность в отношении внутренних усилий по обходу этих требований. Наконец, фирмы должны относиться к соблюдению независимости аудиторов со всей серьезностью и безотлагательностью, которых они заслуживают». Принятие сложных этических и других решений, заключает он, «именно так бухгалтеры выполняют свою функцию сторожа, помогая защитить инвесторов».

[Просмотр источника.]

Исполняющий обязанности главного бухгалтера SEC предостерегает от подхода к независимости аудитора, основанного на «соответствии с контрольным списком» Общего стандарта независимости аудитора и этической культуры бухгалтерской профессии». Это последнее заявление следует за парой заявлений, выпущенных в октябре 2021 г. и декабре 2021 г., оба из которых также подчеркивают независимость аудитора. Однако на этот раз заявление идет дальше, описывая как применение общего стандарта независимости, так и общие повторяющиеся вопросы, возникающие в ходе консультаций по вопросам независимости аудиторов с Управлением главного бухгалтера («OCA»). (см. наш предыдущий пост)

Как и в предыдущих заявлениях, в комментариях от 8 июня подчеркивается, что высококачественный аудит имеет решающее значение для инвесторов и что независимый аудит является ключевым элементом защиты инвесторов и основой доверия инвесторов к финансовой отчетности компании. Последнее заявление г-на Мюнтера, однако, более непосредственно фокусируется на «общем стандарте» независимости аудитора, изложенном в Положении S-X 2-01(b), и гласит, что «соблюдение запретов, перечисленных в Правиле 2-01(c), необходимо, но не достаточно. » Напоминаем, что общий стандарт в Регламенте S-X 2-01(b) предусматривает:

» Напоминаем, что общий стандарт в Регламенте S-X 2-01(b) предусматривает:

Комиссия не признает бухгалтера независимым по отношению к заказчику аудита, если бухгалтер не является, или разумный инвестор, знающий все соответствующие факты и обстоятельства, придет к выводу, что бухгалтер не способен осуществлять объективную и беспристрастное суждение по всем вопросам, охватываемым аудиторским заданием. При определении того, является ли бухгалтер независимым, Комиссия рассмотрит все соответствующие обстоятельства, включая все отношения между бухгалтером и заказчиком аудита, а не только те, которые относятся к отчетам, поданным в Комиссию.

При применении настоящего стандарта учитываются следующие четыре руководящих принципа, изложенных во вступительном тексте Регламента S-X 2-01, в отношении того, все ли соответствующие обстоятельства:

- Создание взаимных или противоречивых интересов между бухгалтером и заказчиком аудита;

- Дайте бухгалтеру возможность проверять свою собственную работу;

- Привести бухгалтера в качестве руководства или работника заказчика аудита; или

- Позвольте бухгалтеру стать защитником клиента по аудиту.

Г-н Мюнтер ясно дал понять, что «общий стандарт Правила 2-01(b) является сердцевиной правила независимости аудитора Комиссии, он всегда применяется, и Комиссия расследует нарушения общего стандарта и принимает меры». С этой целью он напоминает аудиторским комитетам, зарегистрированным лицам и аудиторским фирмам, что для определения независимости аудитора требуется нечто большее, чем упражнение по «соответствию контрольному списку», включая (i) целостную оценку независимости аудитора, включая оценку фактической и внешней независимости от точку зрения разумного инвестора и (ii) понимание применимости общего стандарта ко всем соответствующим отчетным периодам. Он предостерегает, что «бухгалтеры, аудиторские фирмы, зарегистрированные лица и их комитеты по аудиту никогда не должны делать ошибку, предполагая, что только потому, что конкретное обстоятельство прямо не запрещено Правилом 2-01 (c) или не охвачено им, их анализ независимости над.» Конечно, это поднимает вопрос о субъективности, которая может быть связана с определением независимости в будущем, и о степени доверия, которое можно положить на структуру запретов S-X 2-01 (c) при выводе относительно ситуаций, которые прямо не запрещены. по правилам.

по правилам.

Возможно, побудив к выпуску этого последнего заявления, г-н Мюнтер отмечает, что OCA недавно заметило «ослабление отношения к общему стандарту независимости аудиторов Комиссии в нескольких важных областях», в том числе:

- Когда правила независимости аудитора рассматриваются как простой перечень запретов в соответствии с Правилом 2-01(c) Положения S-X, тем самым игнорируя общий стандарт;

- Когда объем и объем неаудиторских услуг и деловых отношений между бухгалтером и аффилированными и неаффилированными лицами аудируемой компании затрудняет для разумного инвестора вывод о том, что бухгалтер может выносить объективное и беспристрастное суждение при проведении аудита ; и

- С созданием все более сложных деловых соглашений и, в некоторых случаях, попытками облегчить эти соглашения путем реструктуризации и использования альтернативных практических структур бухгалтерскими фирмами.

Обращаясь к подходу OCA к консультациям по вопросам независимости аудиторов, г-н Мюнтер подчеркивает, что эффективность процесса консультаций требует, чтобы любая сторона, обращающаяся за советом, сообщала все соответствующие факты и обстоятельства, связанные с их вопросом. Он также объясняет, что, хотя OCA может ссылаться на предварительные консультации, оно также всегда учитывает «(i) как недавно проводились такие предварительные консультации, (ii) риски, представляемые инвесторам, и (iii) влияние любого нормотворчества, судебного прецедента или законодательства после любых предварительных консультаций». Соответственно, OCA «настоятельно не рекомендует бухгалтерам необоснованно полагаться на какие-либо исторические должности сотрудников OCA», даже в случаях, которые могут показаться похожими.

Он также объясняет, что, хотя OCA может ссылаться на предварительные консультации, оно также всегда учитывает «(i) как недавно проводились такие предварительные консультации, (ii) риски, представляемые инвесторам, и (iii) влияние любого нормотворчества, судебного прецедента или законодательства после любых предварительных консультаций». Соответственно, OCA «настоятельно не рекомендует бухгалтерам необоснованно полагаться на какие-либо исторические должности сотрудников OCA», даже в случаях, которые могут показаться похожими.

Заявление г-на Мюнтера в первую очередь завершается замечаниями, адресованными бухгалтерским фирмам, в которых он умоляет их «подавать пример» и «отдавать приоритет независимости аудитора и культуре этического поведения во всей профессиональной деятельности». Эти замечания подчеркивают важную роль контролирующих органов, которую выполняют аудиторские фирмы. Конечно, как упоминалось в другом месте заявления и обсуждалось в предыдущих заявлениях, соблюдение правил независимости аудиторов является общей ответственностью компаний, их комитетов по аудиту и их аудиторов.

Об авторе