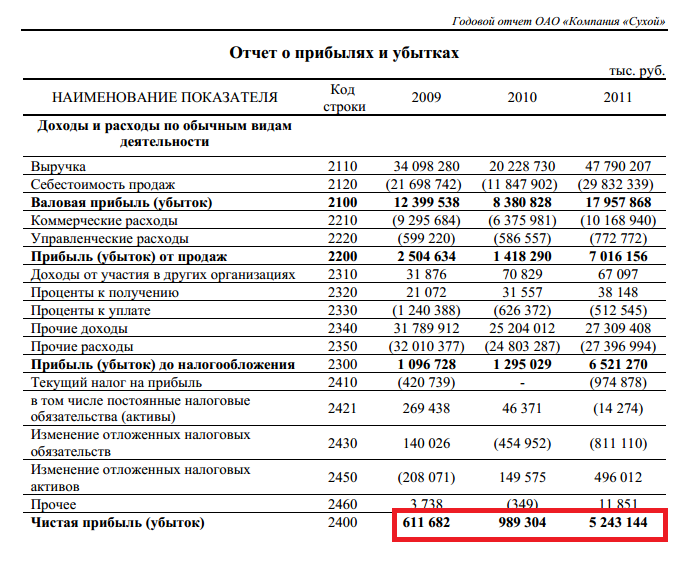

Годовая прибыль: годовая прибыль | Перевод годовая прибыль?

Горнодобывающая BHP получила рекордную годовую прибыль

2022-08-16T09:00:00+03:00

2022-08-16T09:02:16+03:00

2022-08-16T09:00:00+03:00

2022

https://1prime.ru/state_regulation/20220816/837795236.html

Горнодобывающая BHP получила рекордную годовую прибыль

Экономика

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

. Международная горнодобывающая компания BHP Group Ltd отчиталась о рекордной прибыли на фоне роста цен на сырьевые товары, что привело к уверенному росту ее акций, сообщило… ПРАЙМ, 16.08.2022

экономика, промышленность, новости, добывающие отрасли, bhp, прибыль

https://1prime.ru/images/83352/11/833521151.jpg

1920

1440

true

https://1prime.ru/images/83352/11/833521151.jpg

https://1prime.ru/images/83352/11/833521150.jpg

1920

1080

true

https://1prime.ru/images/83352/11/833521150.jpg

https://1prime.ru/images/83352/11/833521141. jpg

jpg

1920

1920

true

https://1prime.ru/images/83352/11/833521141.jpg

https://1prime.ru/business/20220815/837786300.html

https://1prime.ru/energy/20220815/837785347.html

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4. 7

7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Экономика

- Промышленность

- Новости

Горнодобывающая BHP получила рекордную годовую прибыль

Железорудный карьер

© РИА Новости. Сергей Субботин / Перейти в фотобанк

Читать 1prime.ru в

МОСКВА, 16 авг — ПРАЙМ. Международная горнодобывающая компания BHP Group Ltd отчиталась о рекордной прибыли на фоне роста цен на сырьевые товары, что привело к уверенному росту ее акций, сообщило агентство Рейтер. Он также не исключила повторного предложения о покупке OZ Minerals, за которую была готова заплатить 6 млрд долларов.

Чистая прибыль Henkel сократилась вдвое в первом полугодии

Акции крупнейшей в мире горнорудной компании по рыночной стоимости подскочили на 5,5%. Инвесторов обрадовал более высокий, чем ожидалось, годовой скачок скорректированной прибыли — она увеличилась сразу на 26%, став самой высокой с 2011 года. Кроме того, компания объявила рекордный дивиденд.

Кроме того, компания объявила рекордный дивиденд.

Скорректированная прибыль от продолжающихся операций за год, закончившийся 30 июня, выросла до 21,32 млрд долларов с 16,99 млрд долларов годом ранее и превысила консенсус-прогноз Vuma Financial, который составлял 20,89 млрд долларов.

Благодаря богатым запасам капитала и большей гибкости после объединения своих публичных структур в Лондоне и Сиднее, BHP начала вновь искать возможности для приобретений. Так, 8 августа она обратилась с предложением о покупке к медно-никелевой компании OZ Minerals за 8,34 млрд австралийских долларов (5,8 млрд долларов США). Это ее второе предложение о поглощении за год. Оно было отклонено.

«У нас есть много рычагов для роста, и слияния и поглощения — лишь один из них. Мы будем продолжать действовать дисциплинированно», — сказал генеральный директор BHP Майк Генри, выступая на пресс-конференции после оглашения финансовых результатов.

Генри не стал комментировать, вернется ли BHP к OZ Minerals с пересмотренным предложением. Акции OZ Minerals выросли на 1,2%, в то время как ведущий сиднейский фондовый индекс поднялся на 0,5%.

Акции OZ Minerals выросли на 1,2%, в то время как ведущий сиднейский фондовый индекс поднялся на 0,5%.

«Приятно, но не обязательно», — так отозвался Генри о приобретении OZ Minerals. «Очень жаль, что совет директоров (OZ Minerals) решил отказаться от обсуждения», — добавил он, общаясь с журналистами.

Предложение о покупке OZ Minerals, наряду со слиянием нефтяного бизнеса BHP в июне, показывает, что у компании большой избыточный денежный поток и она стремится к расширению, сказал Азим Шериф, рыночный аналитик CMC Markets.

Saudi Aramco увеличила чистую прибыль на 90% во втором квартале

«Сферы меди и энергетики действительно позитивны для компании, и это также нашло отражение в прогнозах», — сказал Шериф.

«BHP сохранила 4 млрд долларов денежных средств, несмотря на чистый долг в размере 300 млн долларов. Такие показатели баланса говорят о готовности компании к дальнейшим слияниям и поглощениям», — говорится в заметке аналитиков RBC.

За финансовый год, закончившийся 30 июня, акционеры получат окончательный дивиденд в размере 1,75 доллара на акцию. Общий объем выплат достиг пика — 3,25 доллара на акцию, в то время как другие горнодобывающие компании сократили распределение капитала в связи со снижением прибыли.

Общий объем выплат достиг пика — 3,25 доллара на акцию, в то время как другие горнодобывающие компании сократили распределение капитала в связи со снижением прибыли.

Горнодобывающая компания заявила, что будет оценивать варианты расширения производства на своем ведущем предприятии по добыче железной руды до 330 млн тонн в год. Также она продолжит изучать возможности роста в «перспективных видах сырья», таких как медь и никель.

Успехи ее железорудных предприятий в Западной Австралии помогли компенсировать падение цен на сталелитейную продукцию с рекордных уровней прошлого года. Усилия Китая по ограничению выбросов и снижение строительной активности в обремененном долгами местном секторе недвижимости сократили спрос.

«Мы рассчитываем на то, что Китай станет источником стабильности спроса на сырьевые товары в будущем году, поскольку политическая поддержка постепенно становится все более действенной», — сказал Генри.

BHP также предупредила о замедлении темпов роста в странах с развитой экономикой по мере ужесточения денежно-кредитной политики. По ее оценкам, трудовые ограничения продолжат оказывать давление на глобальные и местные цепочки поставок.

По ее оценкам, трудовые ограничения продолжат оказывать давление на глобальные и местные цепочки поставок.

Ключевые финансовые показатели | Полиметалл

Ключевые показателиОтчет о прибылях и убыткахБалансОтчет о движении денежных средств

| Ключевые финансовые показатели | Изменение | |||

|---|---|---|---|---|

| Выручка, US$ млн | ||||

| Денежные затраты, US$/унция золотого эквивалента | ||||

| Совокупные денежные затраты, US$/унция золотого эквивалента | ||||

| Скорректированная EBITDA, US$ млн | ||||

| Рентабельность по скорректированной EBITDA, % | ||||

| Средняя цена реализации золота, US$/унция | ||||

| Средняя цена фиксинга LBMA, US$/унция золота | ||||

| Средняя цена реализации серебра, US$/унция | ||||

| Средняя цена фиксинга LBMA, US$/унция серебра | ||||

| Чистая прибыль/убыток, US$ млн | ||||

| Скорректированная чистая прибыль, US$ млн | ||||

| Скорректированная прибыль на акцию, US$/акция | ||||

| Дивиденд, объявленный в течение года, US$/акция | ||||

| Всего дивиденды, объявленные в течение периода, US$ | ||||

| Итоговые дивиденды, US$ | ||||

| Чистый долг, US$ млн | ||||

| Чистый долг/скорректированная EBITDA | ||||

| Денежный поток от операционной деятельности, US$ млн | ||||

| Капитальные денежные затраты, US$ млн | ||||

| Чистый денежный поток (до M&A), US$ млн |

| Изменение | ||||

|---|---|---|---|---|

| Выручка, US$ млн | ||||

| Себестоимость реализации без учета снижения стоимости запасов металла, US$ млн | ||||

| Валовая прибыль, US$ млн | ||||

| Общехозяйственные, коммерческие и административные расходы, US$ млн | ||||

| Прочие расходы, US$ млн | ||||

| Доля в убытке зависимых и совместных предприятий, US$ млн | ||||

| Операционная прибыль/убыток, US$ млн | ||||

| Доходы/убытки от выбытия дочерних предприятий, US$ млн | ||||

| Чистая положительная/(отрицательная) курсовая разница, US$ млн | ||||

| Изменения в справедливой стоимости условного обязательства по приобретениям активов, US$ млн | ||||

| Финансовые расходы, US$ млн | ||||

| Прибыль/убыток до налогообложения, US$ млн | ||||

| Расходы по налогу на прибыль, US$ млн | ||||

| Прибыль/убыток за финансовый год, US$ млн | ||||

| Прибыль/убыток за год, относящаяся к: | ||||

| Акционерам материнской компании, US$ млн | ||||

| Прибыль/убыток на акцию | ||||

| Базовая, US$ | ||||

| Разводненная, US$ |

| Активы | |||

|---|---|---|---|

| Основные средства, US$ млн | |||

| Гудвил, US$ млн | |||

| Инвестиции в зависимые и совместные предприятия, US$ млн | |||

| Долгосрочные займы и дебиторская задолженность, US$ млн | |||

| Отложенные налоговые активы, US$ млн | |||

| Долгосрочные материально-производственные запасы, US$ млн | |||

| Итого долгосрочные активы, US$ млн | |||

| Краткосрочные материально-производственные запасы, US$ млн | |||

| Краткосрочная дебиторская задолженность по НДС, US$ млн | |||

| Торговая и прочая дебиторская задолженность, US$ млн | |||

| Предоплаты поставщикам, US$ млн | |||

| Авансовые платежи по налогу на прибыль, US$ млн | |||

| Денежные средства и их эквиваленты, US$ млн | |||

| Итого краткосрочные активы, US$ млн | |||

| Итого активы, US$ млн | |||

| Обязательства и акционерный капитал | |||

| Кредиторская задолженность и начисленные обязательства, US$ млн | |||

| Краткосрочные кредиты и займы, US$ млн | |||

| Задолженность по налогу на прибыль, US$ млн | |||

| Задолженность по прочим налогам, US$ млн | |||

| Текущая часть условных обязательств по приобретениям активов, US$ млн | |||

| Обязательства, связанные с активами, удерживаемыми для продажи, US$ млн | |||

| Итого текущие обязательства, US$ млн | |||

| Долгосрочные кредиты и займы, US$ млн | |||

| Условные обязательства по приобретению активов, US$ млн | |||

| Отложенные налоговые обязательства, US$ млн | |||

| Долгосрочные обязательства по восстановлению окружающей среды, US$ млн | |||

| Прочие долгосрочные обязательства, US$ млн | |||

| Итого долгосрочные обязательства, US$ млн | |||

| Итого обязательства, US$ млн | |||

| Чистые активы, US$ млн | |||

| Объявленный акционерный капитал, US$ млн | |||

| Резерв по выплатам на основе акций, US$ млн | |||

| Резерв по пересчету иностранной валюты, US$ млн | |||

| Нераспределенная прибыль, US$ млн | |||

| Итого капитал, относящийся к материнской компании, US$ млн | |||

| Итого капитал, US$ млн |

| Изменение | ||||

|---|---|---|---|---|

| Денежный поток от операционной деятельности до изменений в оборотном капитале, US$ млн | ||||

| Изменения в оборотном капитале, US$ млн | ||||

| Денежный поток от операционной деятельности, US$ млн | ||||

| Капитальные затраты, US$ млн | ||||

| Денежные расходы на приобретение зависимых и совместных предприятий, US$ млн | ||||

| Прочее, US$ млн | ||||

| Денежный поток от инвестиционной деятельности, US$ млн | ||||

| Получение кредитов и займов, US$ млн | ||||

| Погашение кредитов и займов, US$ млн | ||||

| Выплаченные дивиденды, US$ млн | ||||

| Погашение условных обязательств по приобретению активов, US$ млн | ||||

| Общий денежный поток от финансовой деятельности, US$ млн | ||||

| Чистое (снижение)/увеличение денежных средств и эквивалентов, US$ млн | ||||

| Денежные средства и эквиваленты на начало года, US$ млн | ||||

| Эффект от изменения курса валют для денежных средств и эквивалентов, US$ млн | ||||

| Денежные средства и эквиваленты на конец года, US$ млн |

Определение годовой прибыли | Law Insider

означает разницу между дисконтированной выручкой и дисконтированными операционными затратами в течение экономического срока службы инвестиции, если эта разница положительна.

Операционные расходы включают такие расходы, как расходы на персонал, материалы, услуги по контракту, связь, энергию, техническое обслуживание, аренду, административные расходы, но не включают амортизационные отчисления и расходы на финансирование, если они были покрыты инвестиционной помощью. Дисконтирование доходов и операционных расходов с использованием соответствующей ставки дисконтирования позволяет получить разумную прибыль;

Операционные расходы включают такие расходы, как расходы на персонал, материалы, услуги по контракту, связь, энергию, техническое обслуживание, аренду, административные расходы, но не включают амортизационные отчисления и расходы на финансирование, если они были покрыты инвестиционной помощью. Дисконтирование доходов и операционных расходов с использованием соответствующей ставки дисконтирования позволяет получить разумную прибыль;означает в отношении любого Календарного года совокупную сумму Чистых продаж за такой Календарный год.

означает валовую выручку за вычетом суммы, фактически израсходованной на выплату призов.

Для любого финансового года превышение валовых доходов за такой финансовый год над валовыми операционными расходами за такой финансовый год.

означает применительно к любому Лицу за любой период операционный доход такого Лица за такой период, определенный в соответствии с ОПБУ.

означает в отношении любого Проекта или Миноритарного владения на первый день каждого финансового квартала в течение четырех непосредственно предшествующих финансовых кварталов сумму, равную (i) общей выручке, относящейся к такому Проекту или Миноритарному владению за за такой период за вычетом (ii) общих операционных расходов, связанных с таким Проектом или Миноритарным владением за такой период (при этом понимается, что приведенный выше расчет не включает неденежные расходы, определенные в соответствии с ОПБУ).

Каждая из вышеуказанных сумм определяется со ссылкой на отчет о прибылях и убытках Заемщика за соответствующие периоды. Пример приведенного выше расчета представлен в Приложении G к настоящему документу.

Каждая из вышеуказанных сумм определяется со ссылкой на отчет о прибылях и убытках Заемщика за соответствующие периоды. Пример приведенного выше расчета представлен в Приложении G к настоящему документу.означает квалифицированную некоммерческую организацию согласно определению в Разделе 42(h)(5)(C), подразделе 501(c)(3) или 501(c)(4) IRC и организованную в соответствии с Главой 617. , F.S., если корпорация Флориды или организованная в соответствии с аналогичным законодательством штата, если она организована в юрисдикции, отличной от Флориды, для предоставления жилья и других услуг на некоммерческой основе, которой принадлежит не менее 51 процента доли владения в Застройка проводится генеральным партнером или управляющей организацией-членом, которая должна получать не менее 25 процентов вознаграждения застройщика и которая является приемлемой для федеральных и государственных агентств и финансовых учреждений в качестве спонсора доступного жилья, как описано далее в Правиле 67- 48.

0075, Ф.А.С.

0075, Ф.А.С.означает применительно к периоду или Этапу (в зависимости от контекста) Прибыль Поставщика за соответствующий период или по отношению к соответствующему Этапу, деленную на общую сумму Платы за отзыв по контракту за тот же период или в отношении к соответствующей Вехе и выраженной в процентах;

означает ваш валовой годовой доход от вашего работодателя, действовавший непосредственно перед датой потери. Он включает в себя ваш общий доход до налогообложения. Это предшествует любым вычетам, сделанным для взносов до налогообложения в квалифицированный план отложенной компенсации, план Раздела 125 или гибкий счет расходов. Сюда не входят доходы, полученные от комиссионных, премий, оплаты сверхурочных, любых других дополнительных компенсаций или доходов, полученных из источников, отличных от вашего работодателя.

имеет значение, указанное в Приложении «А».

в CFD означает текущую прибыль/убыток по открытым позициям, рассчитанные по текущим котировкам (с учетом любых комиссий или сборов, если применимо).

означает чистый объем продаж Компании или бизнес-единицы за Финансовый год, определенный в соответствии с общепринятыми принципами бухгалтерского учета; при условии, однако, что до Финансового года Комитет должен определить, следует ли исключить или включить какие-либо существенные статьи из расчета Годового дохода в отношении одного или нескольких Участников.

означает валовую прибыль, рассчитанную в соответствии с разделом 4;

означает годовой период, начинающийся 1 января и заканчивающийся 31 декабря.

означает календарный год, в течение которого Компания продавала Сигареты в Государстве-бенефициаре, требующем внесения основного долга QEF.

означает полученную валовую прибыль, выраженную в процентах от оборота за период между датой начала деятельности и датой инцидента.

означает по отношению к периоду или Этапу (в зависимости от контекста) разницу между общими расходами на отзыв (в номинальном выражении денежных потоков, но исключая любые вычеты) и общими затратами (в номинальном выражении денежных потоков) за соответствующий период или в отношении соответствующей Вехи;

означает чистую прибыль (убыток), рассчитанную в соответствии с GAAP, за исключением (i) неденежных расходов на компенсацию долевого участия, (ii) поощрительного вознаграждения, (iii) комиссий за приобретение, (iv) комиссий за финансирование, (v) ) износ и амортизация, (vi) любые нереализованные прибыли или убытки или другие неденежные статьи, которые включены в чистую прибыль за соответствующий отчетный период, независимо от того, включены ли такие статьи в прочий совокупный доход или убыток или в чистую прибыль, и (vii) разовые события в связи с изменениями в GAAP и некоторыми неденежными расходами, в каждом случае после обсуждения между Управляющим и Независимыми директорами и одобрения большинством Независимых директоров.

означает ресурс, выраженный в финансовом выражении, предложенный Советом с целью выполнения на определенный период любых или всех функций Траста.

означает поступления от продажи, аренды или сдачи в аренду товаров, услуг или имущества;

означает систему бездокументарной регистрации права собственности на ценные бумаги, в соответствии с которой право собственности на АДА сохраняется в бухгалтерских книгах Депозитария без выдачи физического сертификата, и могут быть даны инструкции по передаче для обеспечения автоматизированной передачи права собственности между книгами ДТК и Депозитария. Право собственности на АДА, хранящиеся в DRS/Profile, подтверждается периодическими отчетами, выдаваемыми Депозитарием Владельцам, имеющим на это право.

означает за любой период на консолидированной основе для Компании и ее Дочерних компаний сумму сумм за такой период без дублирования, рассчитанную в каждом случае в соответствии с Принципами бухгалтерского учета Соглашения, из (а) Консолидированной чистой суммы Доход, плюс (b) процентные расходы в размере, вычтенном при расчете консолидированной чистой прибыли, плюс (c) отчисления от дохода в виде иностранных, федеральных, государственных и местных налогов в размере, вычтенном при расчете консолидированной чистой прибыли, плюс (d) любые другие единовременные неденежные расходы (исключая любые такие неденежные расходы в той мере, в какой такие неденежные расходы становятся или могут стать денежными расходами в более позднем периоде) в пределах, вычитаемых при расчете консолидированной чистой прибыли, плюс (e) чрезвычайные убытки, понесенные не в ходе обычной деятельности, в размере, вычитаемом при расчете консолидированной чистой прибыли, минус (f) любые единовременные неденежные кредиты в размере, добавленном при расчете консолидированной чистой прибыли.

Доход за вычетом (g) чрезвычайной прибыли, полученной не в ходе обычной деятельности, в размере, добавленном при расчете Консолидированной чистой прибыли.

Доход за вычетом (g) чрезвычайной прибыли, полученной не в ходе обычной деятельности, в размере, добавленном при расчете Консолидированной чистой прибыли.означает за любой отдельный финансовый год в течение срока действия настоящего Соглашения общий доход, полученный Стороной B в ходе ее повседневной деятельности в этом году, как указано в разделе «Выручка от основной деятельности» в подготовленном проверенном балансовом отчете. в соответствии со стандартами бухгалтерского учета КНР.

означает любой из годовых рабочих планов.

Что такое годовой доход? — businessnewsdaily.com

- Ваш годовой доход – это сумма денег, которую ваша компания зарабатывает от продаж в течение года; он не включает расходы и расходы.

- Чтобы рассчитать свой годовой доход, вы умножаете количество каждого проданного вами продукта на его продажную цену, а затем складываете годовые продажи каждого продукта, чтобы определить свой валовой годовой доход.

- Годовой доход включает операционный доход и внереализационный доход, который имеет несколько подвидов.

- Эта статья предназначена для владельцев малого бизнеса, которым необходимо рассчитать годовой доход своей компании.

Многое зависит от определения финансового состояния вашего бизнеса, но знание того, сколько денег вы зарабатываете на товарах и продуктах, которые вы продаете, является хорошим началом. Не зная, сколько денег вы приносите, вы не сможете сказать, прибыльен ли ваш бизнес. Чтобы определить, действительно ли продажи вашей компании превышают ее затраты, вы должны рассчитать и проанализировать ее годовой доход в качестве надежной отправной точки.

Что такое годовой доход?

Годовой доход — это общая сумма денег, которую компания зарабатывает в течение определенного 12-месячного периода от продажи продуктов, услуг, активов или капитала. Годовой доход не учитывает ваши расходы. Вот почему термин «продажи» часто используется для обозначения выручки в отчетах о прибылях и убытках.

Важно отметить, что выручка и прибыль — это не одно и то же. Прибыль – это разница между выручкой и затратами. Таким образом, когда термин «годовой доход» используется в деловых целях, он означает валовой годовой доход, а не чистый доход от бизнеса, то есть деньги, которые остаются у вашей компании после вычета затрат на продажи.

Ключевой вывод: Годовой доход — это все деньги, которые ваша компания зарабатывает от продаж в течение определенного года, до вычета затрат и расходов.

Как рассчитать годовой доход

Чтобы рассчитать годовой доход, вам необходимо знать цены, по которым вы продали товары, и количество каждого проданного товара. Вы можете рассчитать свой годовой доход по следующей формуле:

Годовой доход = Цена продажи x Количество проданных товаров

Например, предположим, что вы продаете программное обеспечение для управления проектами по цене годовой подписки 100 долларов США. Если вы продаете это программное обеспечение 2 000 клиентам в течение одного года, это будет вашим годовым доходом от этого программного обеспечения:

100 долл.

США x 2000 = 200 000 долл. США

это ваш годовой доход от этого продукта:

$150 x 500 = $75,000

Таким образом, ваш общий годовой доход составляет $200,000 + $75,000 = $275,000. Однако это число рисует лишь частичную картину финансов вашей компании. [Ищете помощь в отслеживании и анализе финансов вашего бизнеса? Ознакомьтесь с нашими обзорами лучшего бухгалтерского программного обеспечения . ]

СОВЕТ: Чтобы рассчитать годовой доход вашей компании, умножьте количество каждого продукта, услуги или актива, которые вы продали, на его продажную цену, а затем сложите эти элементы вместе, чтобы получить общий годовой доход.

Как отличить чистый коммерческий доход от валового годового дохода

В примере с программным обеспечением для управления проектами валовой годовой доход вашей компании составляет 275 000 долларов США. Это число не является суммой наличных денег, которые ваша компания имеет в наличии или ожидает оплаты из дебиторской задолженности. Чтобы рассчитать это число, которое является вашим чистым доходом от бизнеса, вам необходимо включить свои расходы на продажу в приведенные выше расчеты.

Это число не является суммой наличных денег, которые ваша компания имеет в наличии или ожидает оплаты из дебиторской задолженности. Чтобы рассчитать это число, которое является вашим чистым доходом от бизнеса, вам необходимо включить свои расходы на продажу в приведенные выше расчеты.

Предположим, ваша компания тратит 15 000 долларов США в год на поддержку серверной части программного обеспечения для управления проектами — серверов, информации, кибербезопасности, хостинга и многого другого. Вы также платите своей команде из четырех человек (включая себя) в общей сложности 200 000 долларов США в качестве заработной платы, а еще 20 000 долларов США тратятся в год на сторонний колл-центр обслуживания клиентов. Ваши другие ежегодные расходы, включая аренду, коммунальные услуги и проценты по бизнес-кредитам, составляют 12 000 долларов США. Это будет уравнение для вашего чистого дохода от бизнеса:

275 000 долл. США – 15 000 долл. США – 200 000 долл. США – 20 000 долл.

США – 12 000 долл. США = 28 000 долл. США

Как видно из этого примера, между валовым годовым доходом и чистым доходом от бизнеса может существовать большой разрыв. Фактически, чистый доход от бизнеса может быть отрицательным, что означает, что ваши операции стоят вам больше, чем вы зарабатываете на них. Эта ситуация требует немедленного внимания, поскольку компания, расходы которой постоянно превышают ее доходы, скорее всего, потерпит неудачу.

Знаете ли вы: Чтобы отличить валовой годовой доход от чистого дохода от бизнеса, вычтите все операционные расходы из объема продаж.

Типы доходов

В дополнение к валовому годовому доходу вы можете рассчитать годовой доход для нескольких категорий продаж. Существует два основных типа доходов: операционные и внереализационные доходы.

Операционный доход

Операционный доход — это деньги, которые ваша компания получает от своей основной деятельности (т. е. продаж). В примере программного обеспечения для управления проектами все продажи двух уровней программного обеспечения квалифицируются как операционный доход.

Внереализационные доходы

Внереализационный доход — это деньги, которые ваша компания зарабатывает от некоммерческой деятельности. Эта категория доходов может включать:

- Продажа активов и капитала. Если вы продаете машину, которой больше не пользуетесь, другой компании, то цена продажи является частью вашего годового внереализационного дохода.

- Дивидендный доход. Если ваша компания инвестирует в акции другой компании, прибыль, которую вы получаете от этой инвестиции, представляет собой доход в виде дивидендов, который составляет часть годового внереализационного дохода вашей компании.

- Процентный доход. Если ваша компания предлагает кредит с выплатой процентов или инвестирует свои денежные средства в фондовый рынок, деньги, которые вы получаете от этих операций, являются частью годового внереализационного дохода вашей компании.

- Доход от аренды. Если вы сдаете имущество или оборудование в аренду другой стороне, то сумма, которую вы получаете от этой аренды, является частью вашего годового внереализационного дохода.

Об авторе