Государственные и местные налоги – Государственные и местные налоги

Государственные и местные налоги

СОДЕРЖАНИЕ

стр.

1. Налоги как правовая категория: понятие, признаки,

2. структура, классификация

3. Развитие налогообложения в России …………………. 2

4. Функции налогообложения ………………………….. 5

5. Понятие налога. Характерные черты и признаки налога.

Структура (элементы) налога. ………………………. 8

6. Виды налогов и основания для их классификации….. 12

7. Налог на доходы физических лиц…………………….. 15

8. Понятие и анализ налоговой системы России ……. 35

9. Экономическая сущность налогообложения…………. 39

I. Налоги как правовая категория: понятие, признаки,

структура, классификация

1. Развитие налогообложения в России.

История налогов насчитывает тысячелетия. Интересно отметить, что многие принципы определения объектов налогообложения и подходы по установлению тех, или иных налоговых сборов сохранились до наших дней. Если сравнивать налоговые системы Древнего Рима и современной Росси, то ряд платежей поражают своей схожестью.

В развитии налогообложения выделяют три периода:

1.Первый период.

Хозяйственные системы древнего мира и средних веков.

Характерные черты: неразвитость и случайный характер.

Возникновение налогов относят к периоду становления первых государственных образований, когда появляется товарное производство, формируется государственный аппарат – чиновники, армия, суды.

Необходимостью содержания государства и его институтов и было обусловлено возникновение налогообложения.

По мере развития и укрепления товарно-денежных отношений налоги принимают почти повсеместно денежную форму.

Развитие государственных институтов Рима породило самый первый всеобщий денежный налог, так называемый трибут.

Основным налогом государства выступил поземельный налог.

1. Второй период.

Конец XVII – нач. XVIII в. Налоги становятся ведущим источником доходной части бюджетного устройства.

В этот период происходит формирование первых налоговых систем, включающих прямые и косвенные налоги. Особую роль играли акцизы, взимавшиеся, как правило, у городских ворот со всех ввозимых и вывозимых товаров, а также подушный и подоходный налог.

Право утверждать все государственные доходы и расходы окончательно закрепляется за представительными органами власти.

Одновременно с развитием государственного налогообложения начинает формироваться научная теория налогообложения, основоположником которой является шотландский экономист и философ Адам Смит (1723-1790).

3.Третий период.

Начало XIX в. — настоящие дни.

Закладывается конструкция современной налоговой системы, в которой прямые налоги занимает ведущее место.

Этапы развития налогообложения в России.

Конец IX – XIII вв. Финансовая система Древней Руси складывается с конца IX в. в период объединения древнерусских племен и земель. Основной формой налогообложения выступают поборы, именуемые

Косвенные налоги взимаются в форме торговых и судебных пошлин. Особое распространение получил так называемый «мыт» — пошлина, взимаемая при провозе товаров через заставы у городов и крупных селений.

XIII в. – 1476 г. В 13 веке после завоевания Руси Золотой Ордой иноземная дань выступила формой регулярной эксплуатации русских земель. Единицами налогообложения были: в городах – двор, в сельской местности хозяйство.

1462 –1505 г. Московский князь Иван IIIВасильевич в 1476 году отказался от уплаты дани ханам. После свержения монголо-татарской зависимости налоговая система была реформирована. Иван III ввел подушный налог, взимаемый в основном с крестьян и посадских людей. Особое значение приобрели целевые налоговые сборы, которые финансировали становление молодого Московского государства.

1629 – 1676 г. В царствование царя Алексея Михайловича система налогообложения была упорядочена. В 1655 г. был создан специальный орган – Счетная палата, в компетенцию которой входил контроль за фискальной деятельностью приказов, а также исполнение доходной части российского бюджета.

1672 – 1725 г. Эпоха реформ Петра I характеризовалась постоянной нехваткой финансовых ресурсов на ведение войн и строительство новых городов. В 1724 г. взамен подворного обложения Петр вводит подушный налог, которым облагалось все мужское население податных сословий.

1729 – 1796 г. Основной чертой налоговой системы при правлении Екатерины II является большое количество косвенных налогов. Они приносили 42 % государственных налогов.

Первая половина XIX в. Характеризуется развитием российской финансовой науки. В 1810 г. Государственным Советом России была утверждена программа финансовых преобразований государства – знаменитый «План финансов», создателем которого выступает Сперанский.

Вторая половина XIX в. Большое значение приобретают прямые налоги. Основным налогом выступала подушная подать, которая с 1863 года стала заменяться налогом с городских строений. Вторым по значению выступал оброк – плата казенных крестьян за пользованием землей.

Конец XIX в. – начало XX в. Основными налогами являются: акцизы на соль, керосин, спички, табак, сахар, таможенные пошлины, алкогольные акцизы. В 1898 г. Николай II ввел промысловый налог, игравший большую роль в экономике государства.

Российская система налогообложения почти всегда складывалась, развивалась и претерпевала те или иные изменения вместе с изменениями ее политическом устройстве и с историческими вехами.

После революции 1917 года основным доходом молодого Советского государства выступили эмиссия денег, контрибуции и продразверстка, поэтому первые советские налоги не имели большого фискального значения и носили ярко выраженный характер классовой борьбы.

Первые налоговые преобразования относятся к эпохе НЭПа. В этот же период были заложены основы налоговой системы Советского государства. На развитие советского налогообложения 20-х годов большое влияние оказало налоговое устройство дореволюционной России вплоть до воспроизводства ее ряда черт. Среди прямых налогов выделялись промысловый налог, которым облагались торговые и промышленные предприятия, а также подоходно-имущественный налог (по мере роста капитала и имущества ставка налога прогрессивно увеличивалась). Характерным для того периода были двойное налогообложение и дестимулирующие налоги.

В связи с непоследовательностью и бессистемностью проведения экономической политики к концу 20-х годов в СССР сложилась сложная и громоздкая система бюджетных взаимоотношений – действовало 86 видов платежей в бюджет, что вызывало необходимость совершенствования финансовой системы страны.

С 30-х годов роль и значение налогов в СССР резко уменьшаются, и налоги начинают выполнять несвойственные им функции. Налоги используются как орудие политической борьбы с кулаками. Постепенно, в связи с изменением и ужесточением внутренней политики СССР, свертывания НЭПа, система налогообложения была заменена административными методами изъятия прибыли предприятий и перераспределением финансовых ресурсов через бюджет страны.

В 1930-1932 гг. СССР была произведена кардинальная налоговая реформа, в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах – налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения, а значительное их число отменено. Вся прибыль промышленн

mirznanii.com

Государственные и местные налоги

СОДЕРЖАНИЕ

стр.

- Налоги как правовая категория: понятие, признаки,

- структура, классификация

- Развитие налогообложения в России …………………. 2

- Функции налогообложения ………………………….. 5

- Понятие налога. Характерные черты и признаки налога.

Структура (элементы) налога. ………………………. 8

- Виды налогов и основания для их классификации….. 12

- Налог на доходы физических лиц…………………….. 15

- Понятие и анализ налоговой системы России ……. 35

- Экономическая сущность налогообложения…………. 39

I. Налоги как правовая категория: понятие, признаки,

структура, классификация

1. Развитие налогообложения в России.

История налогов насчитывает тысячелетия. Интересно отметить, что многие принципы определения объектов налогообложения и подходы по установлению тех, или иных налоговых сборов сохранились до наших дней. Если сравнивать налоговые системы Древнего Рима и современной Росси, то ряд платежей поражают своей схожестью.

Древний Рим (IV в.до н.э. VI в. н.э.)Российская Федерация (1992 1997 гг.)Дорожная пошлина Налог на пользователей автодорогНалог на наследство Налог на имущество, переходящего в порядке наследования Налог на вино, на пшеницу, на огурцы, на мылоАкцизы на отдельные группы товаровПошлины ввозные и вывозныеТаможенные пошлиныСбор на воздвижение статуйНалог на рекламуКвартирный налог Налог на имуществоСборы с банщиков, работорговцев, проститутокЛицензионные сборы за право осуществления видов деятельностиНалог на содержание стражниковНалог на содержание милиции Сбор на содержание баньНалог на содержание жилищного фонда и объектов социально-культурной сферы

В развитии налогообложения выделяют три периода:

1.Первый период.

Хозяйственные системы древнего мира и средних веков.

Характерные черты: неразвитость и случайный характер.

Возникновение налогов относят к периоду становления первых государственных образований, когда появляется товарное производство, формируется государственный аппарат чиновники, армия, суды.

Необходимостью содержания государства и его институтов и было обусловлено возникновение налогообложения.

По мере развития и укрепления товарно-денежных отношений налоги принимают почти повсеместно денежную форму.

Развитие государственных институтов Рима породило самый первыйвсеобщий денежный налог, так называемый

Основным налогом государства выступил поземельный налог.

- Второй период.

Конец XVII нач. XVIII в. Налоги становятся ведущим источником доходной части бюджетного устройства.

В этот период происходит формирование первых налоговых систем, включающих прямые и косвенные налоги. Особую роль играли акцизы, взимавшиеся, как правило, у городских ворот со всех ввозимых и вывозимых товаров, а также подушный и подоходный налог.

Право утверждать все государственные доходы и расходы окончательно закрепляется за представительными органами власти.

Одновременно с развитием государственного налогообложения начинает формироваться научная теория налогообложения, основоположником которой является шотландский экономист и философ Адам Смит (1723-1790).

3.Третий период.

Начало XIX в. — настоящие дни.

Закладывается конструкция современной налоговой системы, в которой прямые налоги занимает ведущее место.

Этапы развития налогообложения в России.

Конец IX XIII вв. Финансовая система Древней Руси складывается с конца IX в. в период объединения древнерусских племен и земель. Основной формой налогообложения выступают поборы, именуемые «данью». Дань носила нерегулярный характер в виде контрибуций с побежденных народов. Со временем дань стала прямым налогом, который уплачивался деньгами, продуктами питания и изделиями ремесла. Единицей обложения данью служит «дым», определявшийся числом печей и труб в каждом хозяйстве.

Косвенные налоги взимаются в форме торговых и судебных пошлин. Особое распространение получил так называемый «мыт» — пошлина, взимаемая при провозе товаров через заставы у городов и крупных селений.

XIII в. 1476 г. В 13 веке после завоевания Руси Золотой Ордой иноземная дань выступила формой регулярной эксплуатации русских земель. Единицами налогообложения были: в городах двор, в сельской местности хозяйство.

1462 1505 г. Московский князь Иван IIIВасильевич в 1476 году отказался от уплаты дани ханам. После свержения монголо-татарской зависимости налоговая система была реформирована. Иван IIIввел подушный налог, взимаемый в основном с крестьян и посадских людей. Особое значение приобрели целевые налоговые сборы, которые финансировали становление молодого Московского государства.

1629 1676 г. В царствование царя Алексея Михайловича система налогообложения была упорядочена. В 1655 г. был создан специальный орган Счетная палата, в компетенцию которой входил контроль за фискальной деятельностью приказов, а также исполнение доходной части российского бюджета.

1672 1725 г. Эпоха реформ Петра I характеризовалась постоянной нехваткой финансовых ресурсов на ведение войн и строительство новых городов. В 1724 г. взамен подворного обложения Петр вводит подушный налог, которым облагалось все мужское население податных сословий.

1729 1796 г. Основной чертой налоговой системы при правлении Екатерины IIявляется большое количество косвенных налогов. Они приносили 42 % государственных налогов.

Первая половина XIX в. Характеризуется развитием российской финансовой науки. В 1810 г. Государственным Советом России была утверждена программа финансовых преобразований государства знаменитый «План финансов», создателем которого выступает Сперанский.

Вторая половина XIX в. Большое значение приобретают прямые налоги. Основным налогом выступала подушная подать, которая с 1863 года стала заменяться налогом с городских строений. Вторым по значению выступал оброк плата казенных крестьян за пользованием землей.

Конец XIX в. начало XX в. Основными налогами являются: акцизы на соль, керосин, спички, табак, сахар, таможенные пошлины, алкогольные акцизы. В 1898 г. Николай IIввел промысловый налог, игравший большую роль в экономике государства.

Российская система налогообложения почти всегда складывалась, развивалась и претерпевала те или иные изменения вместе с изменениями ее политическом устройстве и с историческими вехами.

После революции 1917 года основным доходом молодого Советского государства выступили эмиссия денег, контрибуции и продразверстка, поэтому первые советские налоги не имели большого фискального значения и носили ярко выраженный характер классовой борьбы.

Первые налоговые преобразования относятся к эпохе НЭПа. В этот же период были заложены основы налоговой системы Советского государства. На развитие советского налогообложения 20-х годов большое влияние оказало налоговое устройство дореволюционной России вплоть до воспроизводства ее ряда черт. Среди прямых налогов выделялись промысловый налог, которым облагались торговые и промышленные предприятия, а также подоходно-имущественный налог (по мере роста капитала и имущества ставка налога прогрессивно увеличивалась). Характерным для того периода были двойное налогообложение и дестимулирующие налоги.

В связи с непоследовательностью и бессистемностью проведения экономической политики к концу 20-х годов в СССР сложилась сложная и громоздкая система бюджетных взаимоотношений действовало 86 видов платежей в бюджет, что вызывало необходимость совершенствования финансовой системы страны.

С 30-х годов роль и значение налогов в СССР резко уменьшаются, и налоги начинают выполнять несвойственные им функции. Налоги используются как орудие политической борьбы с кулаками. Постепенно, в связи с изменением и ужесточением внутренней политики СССР, свертывания НЭПа, система налогообложения была заменена административными методами изъятия прибыли предприятий и перераспределением финансовых ресурсов через бюджет страны.

В 1930-1932 гг. СССР была произведена кардинальная налоговая реформа, в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения, а значительное их число отменено. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимого на основе государственной монополии.

Существование налогов с предприятий в этой ситуации теряло свой смысл. Налоги же с населения не имели большого значения в бюджете государства. Однако в связи с началом Великой Отечественной войны был введен военный налог (отменен в 1946 году). Кроме того, 21 ноября 1941 года с целью мобилизации дополнительных средств для оказания помощи многодетным матерям был введен налог на холостяков, одиноких и малосемейных граждан. Этот на

www.studsell.com

Государственные и местные налоги — часть 5

Данная классификация хотя и общепринята, однако она отнюдь не являются абсолютной, так как прямые налоги при определенных обстоятельствах также могут быть переложены на потребителя через механизм роста цен. В то же время косвенные налоги не всегда можно в полном объеме переложить на потребителя, поскольку рынок не обязательно в прежнем объеме примет товар по повышенным ценам. В частности НДС традиционно относится к косвенным налогам, но в том случае, когда цена товара ограничивается платежеспособностью покупателя, НДС уменьшает прибыль производителя, т. е. становится прямым налогом.

2. По субъекту-налогоплательщику

В соответствии с данным основанием можно выделить следующие виды налогов.

Налоги с физических лиц (подоходный налог с физических лиц, налог на имущество физических лиц, налог на имущество, переходящее в порядке наследования и дарения, курортный сбор и др.).

Налоги с предприятий и организаций (налог на прибыль, налог на добавленную стоимость, акцизы, налог на пользователей автомобильных дорог, налог на имущество предприятий и организаций, сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний и др.).

Данная разновидность не случайно названа «налоги с предприятий и организаций», а не «налоги с юридических лиц». Это вызвано тем, что некоторые организации выступают плательщиками какого-либо налога, не являясь при этом юридическим лицом, в частности филиалы, представительства, обособленные структурные подразделения.

Смешанные налоги , которые уплачивают как физические лица, так и предприятия и организации (госпошлина, некоторые таможенные пошлины, налог с владельцев транспортных средств и др.).

3. По органу, который устанавливает и конкретизирует налоги

Действующие в Российской Федерации налоги можно разделить на три группы в зависимости от того, какой орган их вводит и имеет право изменять и конкретизировать: федеральные налоги, региональные налоги и местные налоги. Именно такой принцип был избран законодателем при классификации налоговых платежей в п. 1 ст. 18 Закона об основах налоговой системы.

Федеральные (общегосударственные) налоги. Необходимо отметить, что размеры ставок, определение объектов налогообложения, плательщиков и методов исчисления федеральных (общегосударственных) налогов, а также порядок зачисления их сумм в бюджеты различных уровней определяются законодательством России и являются едиными на всей ее территории. К федеральным налогам относятся следующие: налог на добавленную стоимость; акцизы на отдельные группы и виды товаров; налог на операции с ценными бумагами: таможенная пошлина; налог на прибыль с предприятий и организаций; подоходный налог с физических лиц; налоги, служащие источниками образования дорожных фондов; государственная пошлина; налог с имущества, переходящего в порядке наследования и дарения; сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний.

Региональные налоги (налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов). Отличительной чертой региональных налогов является то, что конкретные размеры ставок, определение объектов налогообложения, плательщиков и методов исчисления налогов устанавливаются в соответствии с законодательством России законодательными органами субъектов федерации: республик в составе Российской Федерации или решениями органов государственной власти краев, областей, автономной области, автономных округов. Региональными являются следующие налоги: налог на имущество предприятий; лесной доход; плата за воду, забираемую промышленными предприятиями из водохозяйственных систем; сбор на нужды образовательных учреждений, взимаемый с юридических лиц.

Местные налоги. Местные налоги, механизм их исчисления и взимания вводятся районными и городскими органами в соответствии с законодательством России и республик в составе Российской Федерации. К таковым, в частности, относятся: налог на имущество физических лиц; земельный налог; регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью; курортный сбор; сбор за право торговли; целевые сборы на содержание милиции, на благоустройство территорий, на нужды образования и др.; налог на рекламу; налог на перепродажу автомобилей; сбор с владельцев собак; лицензионный сбор за право торговли винно-водочными изделиями; лицензионный сбор за право проведения местных аукционов и лотерей; сбор за выдачу ордера на квартиру; сбор за парковку автотранспорта; сбор за право использования местной символики; сбор за участие в бегах на ипподромах; налог на содержание жилищного фонда и объектов социально-культурной сферы и др.

4. По порядку введения налога

По порядку введения можно выделить налоги общеобязательные и факультативные .

Общеобязательные налоги устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории независимо от бюджета, в который они поступают. При этом по некоторым из них конкретные налоговые ставки определяются законодательными актами республик в составе

Российской Федерации или решениями органов государственной власти краев, областей, автономной области, автономных округов, районов, городов и иных административно-территориальных образований. К общеобязательным относятся все федеральные налоги, предусмотренные в ст. 19 Закона об основах

налоговой системы, а также налог на имущество предприятий, лесной доход, плата за воду (ст. 20 Закона), налог на имущество физических лиц, земельный налог, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью (ст. 21 Закона).

Факультативные налоги предусмотрены основами налоговой системы, однако непосредственно вводиться они могут законодательными актами республик в составе Российской Федерации или решениями органов государственной власти краев, областей, автономной области, автономных округов, районов, городов и иных административно-территориальных образований. Взимание этих налогов на той или иной территории компетенция органов местного самоуправления. К факультативным относятся сбор на нужды образовательных учреждений, взимаемый с юридических лиц, а также все местные налоги, за исключение тех, которые являются общеобязательными.

5. По уровню бюджета, в который зачисляется налоговый платеж

В соответствии с бюджетной системой России налоговые платежи поступают в бюджеты различных уровней, на основании чего налоговые платежи можно подразделить на закрепленные и регулируемые.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или внебюджетный фонд. Среди закрепленных налогов выделяют налоги, которые поступают в федеральный бюджет, в региональный бюджет, в местный бюджет, во внебюджетный фонды.

Регулирующие (разноуровневые) налоги поступают одновременно в бюджеты различных уровней в пропорции, согласно бюджетному законодательству. На сегодняшний день в налоговой системе России действуют два таких налога: налог на прибыль с предприятий и организаций и подоходный налог с физических лиц. Суммы отчислений по таким налогам, зачисляемые непосредственно в республиканский бюджет республики в составе Российской Федерации, в краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и бюджеты других уровней, определяются при утверждении бюджета каждого из субъектов федерации.

6. По целевой направленности введения налога

В соответствии с этим основанием можно выделить налоги абстрактные и целевые . Данное основание находит свое место практически при каждом рассмотрении классификации налогов; так, Л. Окунева называет их общими налогами и специальными.

Абстрактные (общие) налоги вводятся государством для формирования бюджета в целом, тогда как целевые (специальные) налоги вводятся для финансирования конкретного направления затрат государства, например сбор на нужды образовательных учреждений, взимаемый с юридических лиц, целевые сборы на содержание милиции, на благоустройство территорий и другие цели. Как правило, для целевых налоговых платежей создается специальный фонд (внебюджетный) или в самом бюджете для подобного вида налогов вводится специальная статья.

В специальной научной литературе можно встретить и иные основания классификации налогов. Так, С. Пепеляев выделяет раскладочные (контингентированные, репартиционные) и количественные налоги. Суть первых заключается

mirznanii.com

Местные налоги — ставки и виды, какие существуют местные налоги и сборы в бюджет

Налоговая система в России предполагает три уровня налогов: федеральные, региональные и местные налоги и сборы. Все они законодательно базируются на Налоговом кодексе РФ, но местные и региональные налоги, как понятно из названия, могут отличаться из-за территориальных особенностей.

Местные налоги

Если налог федеральный, то это не значит, что деньги поступают только в федеральный бюджет. Например, налог на прибыль считается федеральным, но доход от него распределяется и в федеральный, и в региональный бюджет. Главная особенность верхней ступени налогообложения – налоговые органы всех регионов должны руководствоваться только Налоговым кодексом России, как было сказано ранее.

На местном уровне кроме НК РФ могут действовать и другие документы – указы и акты представительных органов муниципальных образований местных налогов.

Некоторые определения местные власти обязаны брать из Налогового кодекса: что облагается налогом, какое время охватывает налоговый период, как нужно считать налог. Остальные позиции – тарифы, крайние сроки уплаты и льготные категории – могут меняться.

Деньги от данного вида налога идут в местный бюджет. К слову, они получают очень малую долю от сборов местного уровня. Основной доход налоговой – два других вида денежных сборов.

Местные налоги – это:

- земельный налог. Его должны оплачивать лица, которые имеют участок в собственности; имеют право передавать этот участок по наследству; могут пользоваться землей бессрочно. Итоговый размер налога считается так: тарифная ставка умножается на кадастровую стоимость.

- имущественный налог для физических лиц. Собственникам имущества, которое относится к объектам налогообложения, нужно платить данный налог. Величина налога зависит от кадастровой стоимости и налоговых тарифов. Планируется совместить земельный налог и имущественные и превратить их в один цельный налог на недвижимость.

- торговый сбор. Юридические лица обязаны платить за помещения, которые используются для розничной торговли. Деньги должны переводиться ежеквартально, до 25 числа отчетного месяца.

Региональные и местные налоги

Региональные налоги по сути похожи на местные. Это налоги, которые могут немного корректироваться властями регионов, но они, естественно, более масштабные, чем местные. Так же, как и в случае с местными налогами, в регионах могут изменяться тарифы, сроки уплаты и льготные категории. Могут устанавливаться свои сроки подачи декларации в налоговый орган. Налог может быть отменен вовсе.

Региональные налоги:

- имущественный налог для организаций. Так же, как и в случае с налогом на имущество физических лиц, налог надо уплачивать собственникам имущества, которое определяется в законодательстве как объект.

- налог на игорный бизнес. В налоговую должны обращаться те, кто имеет игровой автомат или игровой стол для азартных игр, а также владельцы тотализатора или букмекерской конторы. Все эти объекты должны быть зарегистрированы в налоговом органе. Организации, принимающие ставки, должны получить лицензию на этот вид деятельности.

- транспортный налог. Он необходим государству для того, чтобы ремонтировались старые дороги и строились новые. Платить должен тот, на кого зарегистрирован автомобиль или другой вид транспорта. Причем заплатить придется в любом случае: ездите ли Вы на этом транспорте или нет, в исправном состоянии авто или нет.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

00

495 просмотров Подпишитесь на Bankiros.ruПредыдущая статья

Федеральные налоги

Следующая статья

Налог на вклады физических лиц в 2019

bankiros.ru

Государственные и местные налоги — часть 4

Другим основным элементом налога выступает сам участник налоговых правоотношений — плательщик налогов (налогоплательщик ). Согласно ст. 3 Закона об основах налоговой системы, плательщиками налога являются юридические лица, другие категории плательщиков, физические лица, на которых в соответствии с законодательными актами возложена обязанность уплачивать налоги.

Предмет налогообложения представляет собой события, вещи и явления материального мира, которые обуславливают и предопределяют объект налогообложения (квартира, земельный участок, экономический эффект (выгода), товар, деньги). Сам по себе предмет налогообложения не порождает налоговых последствий, в то время как определенное юридическое состояние субъекта по отношению к нему есть основание для возникновения соответствующих налоговых обязательств.

Объект налогообложения — это юридический факт или совокупность юридических фактов (юридический состав), с которым связано возникновение обязанности налогоплательщика уплатить налог. В соответствии с п.2 ст. 11 Закона об основах налоговой системы обязанность уплачивать налог возникает у лица при наличии у него объекта налогообложения.

К элементу объекта налогообложения тесно примыкает элемент налогооблагаемой базы , представляющей собой количественное выражение объекта налогообложения. Иными словами, это та стоимостная база, к которой и применяется ставка налога. Налогооблагаемая база может как совпадать, так и не совпадать с объектом налогообложения.

Для установления налогооблагаемой базы необходимо знать масштаб налога , т. е. определенную законом физическую характеристику или параметр измерения объекта налогообложения. В то же время единицей налога следует считать условную единицу принятого масштаба, используемую для количественного выражения налогооблагаемой базы. Например, при выборе в качестве масштаба для исчисления таможенной пошлины мощности автомобиля единицей налогообложения может являться лошадиная сила, при выборе для исчисления акцизов в качестве масштаба объема бензина единицей будет являться один литр (в других странах — галлон, баррель и т. д.).

Для получения фактических показателей налогооблагаемой базы необходимо ведение соответствующего учета. Основой для получения показателей является бухгалтерский учет . Вместе с тем в ряде случаев возникает необходимость ведения специального учета для целей налогообложения (налоговый учет ), механизм которого отличен от бухгалтерских методик.

Для того чтобы обеспечить временную определенность существования налога, необходимо установить налоговый период , т.е. срок, в течение которого завершается процесс формирования налогооблагаемой базы и определяется размер налогового обязательства. Исчисление суммы налога невозможно без применения ставки налога — размера налога, приходящегося на единицу налогообложения.

Размер налогового обязательства фиксируется в специальном налогово-отчетном документе, называемом налоговый расчет , который должен быть представлен в налоговые органы в установленный срок – срок подачи налогового расчета .

Расчет суммы налога производится по определенной методике (формуле) , установленной законодательством и находящей свое отражение в заполнении соответствующих строк и граф налогового расчета.

При исчислении налога, подлежащего взносу в бюджет, необходимо учитывать налоговые льготы – освобождения или отсрочки от уплаты налогов.

Сумма налога, причитающаяся взносу в бюджет, именуется налоговым окладом .

Законодательством устанавливается и срок уплаты налога , в течение которого налогоплательщик обязан фактически внести налог в бюджет.

Источник налога – это тот резерв, соответствующий экономический показатель, за счет которого производится уплата налога. Например, чистая прибыль, финансовый результат и т.д.

Для упорядочения процедуры внесения налога в бюджет устанавливается порядок уплаты налога , представляющий собой нормативно установленные способы и процедуры внесения налога в бюджет.

Получателем налога является бюджет или внебюджетный фонд.

4. Виды налогов и основания для и классификации.

Многообразие существующих налогов вызывает необходимость их классификации (разделения на виды) на определенной основе. В теории налогообложения для классификации налогов используются различные критерии.

Наиболее существенное значение в современной теории и практике налогообложения имеют следующие основания классификации налогов:

1) по способу взимания налогов;

2) по субъекту-налогоплательщику;

3) по органу, который устанавливает и конкретизирует налоги;

4) по порядку введения налога;

5) по уровню бюджета, в который зачисляется налоговый платеж;

6) по целевой направленности введения налога;

7) по срокам уплаты налогов.

1. По способу взимания налогов

Согласно данному основанию, различают прямые и косвенные налоги.

Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков, поэтому для последних размер налога точно известен. Среди прямых налогов выделяют:

Реальные прямые налоги , которыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налог на операции с ценными бумагами, налог с владельцев транспортных средств, земельный налог и др.).

Личные прямые налоги уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность. К ним относятся подоходный налог с физических лиц, налог на прибыль с предприятий и организаций, налог на имущество, переходящее в порядке наследования или дарения, и др.

Косвенные (иначе — адвалорные) налоги взимаются через цену товара. Это своеобразные надбавки, включаемые государством в цену товаров и услуг (акцизы, налог на добавленную стоимость, налог с продаж, налог с оборота, специальный налог на поддержание основных отраслей народного хозяйства и др.). Косвенные налоги по объектам взимания подразделяются на косвенные индивидуальные, которыми облагаются строго определенные группы товаров (акцизы на отдельные группы и виды товаров), косвенные универсальные, которыми облагаются все товары, работы и услуги, за исключением некоторого их числа (налог на добавленную стоимость), фискальные монополии , которыми облагаются товары и услуги, производство и реализация которых сосредоточены в руках государства (налог с оборота в бывшем СССР), а также таможенные пошлины .

Основное отличие между прямыми и косвенными налогами — по месту формирования источника выплаты налога. Если при прямом налогообложении источник формируется непосредственно у налогоплательщика, то при косвенном источник налога поступает налогоплательщику в составе иных платежей (в основном в составе цены).

Другим критерием деления налогов на прямые и косвенные называют теоретическую возможность переложения налогов на потребителей. Данный критерий предполагает, что окончательным плательщиком прямых налогов становится тот, кто получает доход, в то время как окончательным плательщиком косвенных налогов выступает потребитель товара, на которого налог перекладывается путем надбавки к цене. Косвенные налоги, повышая цены товаров, ограничивают возможности расширения внутреннего рынка и экспорта товаров.

mirznanii.com

Местное налогообложение

Местное налогообложение — группа налогов, которые взимаются не центральными органами власти, а муниципалитетом (местными органами). Местное налогообложение может иметь различные формы — налог на имущество, местный подоходный налог, налог на продажи, подушевой налог и так далее.

Местное налогообложение: история формирования

Появление местного налогообложения в РФ приурочено еще к созданию первых местных самоуправлений (земств). Земские повинности (налоги) внедрялись постепенно. При этом в начале 19 столетия они взимались с населения без каких-либо особых правил, а их объемы устанавливались муниципалитетом (местной властью).

Первым актом, в котором упорядочивалось местное налогообложение, был Указ императора Александра 1 мая 1805 года. В основу этого документа легло прошлое Положение о земских повинностях. Разница была лишь в том, что теперь появлялись временные и ежегодные взносы. Кроме этого, было принято решение о разделении на добровольные обязательные налоги.

В дальнейшем с 1808 по 1816 года в системе земских повинностей было множество изменений, которые касались натуральных и финансовых повинностей. В частности, они были разделены на две формы — частичные и общие.

В 19 веке действовала в России и другая форма земских повинностей — натуральная. В этом случае выплаты производились не деньгами, а личной работой с учетом поставленных муниципалитетом и правительством задач. Одной из главных была дорожная повинность, исполнение которой учитывалось в качестве местного налогообложения. Подобный вид налогов являлся обязательным для обычных людей (мещан и крестьян). Что касается купцов и других почетных граждан, то они от подобных работ освобождались.

В 1851 году на территории России начинают действовать новые законы в отношении земской повинности. С этого года все они были разделены на государственные (общие) и местные. Первые направлялись на покрытие нужд населения империи в целом, а вторые — на губернии (группы областей).

После отмены крепостного права в 1864 год была проведена земская реформа, которая подразумевало упорядочение местных налогов. При этом в части земских повинностей остались только местные налоги, не входящую в общую финансовую систему страны и не подчиняющиеся общему управлению. Также с 1864 года был увеличен список земских повинностей, разделяемых на две категории — обязательных и необязательных. К первой относились удержание закладов и мировых судей, военные повинности и так далее. Также увеличился объем губернских налогов (повинностей), к примеру, удержание на медицинские заклады, опекунские органы и так далее.

Сразу по завершении Октябрьской революции в 1917 году старая форма земского самоуправления перестала действовать. На ее место пришла другая — местные советы. К середине 1918 года были созданы Временные правила, касающиеся регулирования земского налогообложения. На тот период они имели наиболее простую форму по причине неразвитости местного аппарата. Так, существовали только поголовные налоги, сборы со скота и жилых зданий (помещений) вне города.

В 1923 году список внешних налогов был уточнен и в нем появилось пять новых надбавок к государственным налогам и еще 20 самостоятельных сборов и налогов. Уже в 1926 году появляется Положение о местных финансах (в нем предусматривалось четыре основных налога). При этом местные власти получали право вводить дополнительные налоги на основании законов (всего их было 14).

В 1930-1932 года была организована мощная реформа, которая подразумевала упразднение многих несущественных моментов. Так, список местных налогов был сокращен до двух — налога на строения и земельную ренту. В 1942 году к ним был подключен и колхозный сбор.

В дальнейшем перечень налогов долго время не менялся до 80-х годов 20-го века. Так, в 1981 году возникло три вида местных налога — на землю, на транспорт и на имущество. В ряде стран СССР появился и единоличный сбор на колхозных рынках. Таким образом, в течение более чем полсотни лет в стране действовало всего четыре налога, которые не имели какого-то особого фискального значения. Их удельный вес в общей группе доходов составлял лишь пару процентов.

Местное налогообложение: виды и особенности

Местное налогообложение на территории РФ и в других странах имеет некоторые отличия.

Так, за рубежом можно выделить четыре основные группы налогов:

1. Личные (собственные) местные налоги. Они устанавливаются муниципалитетом и действуют лишь на определенной территории (как правило, местного союза). К таким налогам относятся прямые и косвенные налоги. К примеру, к ним причисляются налоги на личные доходы и прибыль организации (фирмы, компании), налоги на землю, налоги на покупки и профессии, местные акцизы и так далее. Наибольшую роль играет имущественное налогообложение и налоги на прибыль (для компаний и частных лиц).

2. Надбавки к налогам государственного уровня в пользу муниципалитета. К этой группе относятся отчисления от общих для государства налогов, остающихся в местных бюджетах. Максимальный размер отчислений и надбавок, как правило, регулируют центральные органы власти.

3. Группа налогов, которые берутся в форме выплат за услуги. Они взимаются муниципалитетом за определенные услуги, предоставленные населению (канализация, газ, водопровод, электроэнергия, связь, организация автомобильных стоянок и так далее).

4. Группа налогов, отображающих особенности политики местной власти. К примеру, к таковым можно отнести экологические налоги. Особого фискального значения они не имеют, но оказывают существенное действие на охрану окружающей среды и возможность применения естественных ресурсов (в ограниченной форме).

Что касается Российской Федерации на данном этапе, то в стране (согласно норм, прописанных в статье 12) местные налоги — это те, которые установлены правовыми актами муниципалитета и Налоговым кодексом РФ. Такие налоги обязательны к выплате на территории определенных регионов.

В России с учетом статьи 15 Налогового кодекса есть два местных налога. Первый вид — это налог, который начисляется на имущество граждан (физических лиц). Второй — налог на землю (земельных налог).

Муниципальные органы власти (местное самоуправление) не могут устанавливать те виды налогов, которые не предусмотрены на законодательном уровне (Федеральным законодательством). В наиболее крупных городах, к примеру, Санкт-Петербурге или Москве налоги должны быть установлены и введены действием субъектов Федерации. При этом местные налоги всегда наполняют местные бюджеты.

Если брать долю местных налогов в общем консолидированном бюджете страны, то она несущественна и составляет до 2%. При этом средства, полученные от местного налогообложения — это всего часть доходов муниципалитета. Основным источником являются выплаты региональных и федеральных налогов.

На территории России есть 83 разных муниципальных формирования. Практически у всех них есть одинаковая проблема — прямая зависимость от центрального аппарата, а именно федеральной власти. В большинстве случаев регионам недостаточно личных средств для покрытия текущих расходов. Как следствие, местные власти могут не справляться со своими обязательствами. При достаточном обеспечении в плане финансов муниципалитет может гарантировать успешное решение многих вопросов.

В дальнейшем на законодательном уровне планируется убрать два вида налога (на имущество и на землю), заменив их одним — на недвижимость. Но пока данный процесс в зависшем состоянии по причине недостаточной развитости отрасли недвижимости.

Налог, который накладывается на имущество для граждан (физических лиц), регулируется на законодательном уровне. Плательщиками налогов являются все граждане, не относящиеся к юрлицам и имеющие во владении объекты налогообложения — гаражи, дачи, квартиры, дома и другие сооружения. Сюда же можно отнести механизмы, самоходные машины, пневмоходы и прочую технику.

Налоговые поборы с первой категории берутся с учетом стоимости объектов и обычно не превышают 0.1%. Что касается транспортного налога, то он зависит от мощности автомобиля. Вычисление размера налогов производят налоговые органы власти. Выплаты гражданами должны производиться в два периода — до 15 сентября и до 15 ноября.

Если постройка или транспортное средство новое, то налог должен быть выплачен в более ранее сроки — с начала года, который следует за годом покупки имущества. Если у автомобиля есть несколько хозяев, то налог платит тот человек, на которого произведена регистрация ТС.

За недвижимое имущество (сооружения, строения, помещения), которые перешли во владение по наследству, налог берется с наследников в момент вступления закона в силу. Если объект, который подлежит налогообложению, физически уничтожен, то налог можно не выплачивать с месяца, когда произошло событие.

Если права на объект налогообложения (сооружение, помещение, строение) переходят от одного лица другому, первоначальный владелец должен уплатить налог в срок с начала года до месяца, когда он потерял право собственности на имущество. Для нового владельца отсчет начинается с месяца, когда у него, соответственно, это право возникло.

utmagazine.ru

Местные налоги

МЕСТНЫЕ НАЛОГИ — обязательные платежи юридических и физических лиц, поступающие в бюджеты административно-территориальных единиц (муниципальных образований), составная часть налоговой системы государства. Размеры М.н. устанавливаются органами местного самоуправления, но фактически (в большинстве стран) их регулирует центральное правительство, как правило путем законодательного определения видов налогов и сборов, которые могут быть установлены местными властями, ограничением высшего предела налоговой ставки по многим из них. В РФ к М.н. и сборам относятся: а) земельный налог; б) налог на имущество физических лиц; в) налог на рекламу; г) налог на наследование или дарение; д) местные лицензионные сборы.

Местные налоги их экономическая сущность.

Местные налоги — это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на подведомственной им территории. Местные налоги взимаются на всей территории Российской Федерации. К местным относятся следующие виды налогов:

1. Налог на имущество с физических лиц. Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

2. Земельный налог. Порядок зачисления поступлений по налогу в соответствующий бюджет определяется законодательством о земле.

3. Регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. Сумма сбора по налогу зачисляется в бюджет по месту их регистрации.

4. Целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, на благоустройство территорий, на нужды образования и другие цели. Ставка сборов в год не может превышать размера 3% от 12 установленных законом размеров минимальной месячной оплаты труда для физического лица, а для юридического лица – размера 3% от годового фонда заработной платы, рассчитанного исходя из установленного законом размера минимальной месячной оплаты труда.

5.Налог на рекламу уплачивают юридические и физические лица, рекламирующие свою продукцию, по ставке до 5 % стоимости услуг по рекламе.

6.Налог на содержание жилищного фонда и объектов социально-культурной сферы. Ставка налога – не выше 1,5 % от объема реализации продукции (работ, услуг), произведенной юридическими лицами, расположенными на соответствующей территории. Суммы платежей по налогам и сборам зачисляются в районные бюджеты районов, городские бюджеты городов либо по решению районных и городских представительных органов государственной власти – в районные бюджеты районов (в городах), бюджеты посёлков и сельских населённых пунктов.

Ставки в городах и районах устанавливаются соответствующими представительными органами власти – местными Советами народных депутатов, а в поселках и сельских населенных пунктах – на собраниях и сходах жителей. 5. Налог на рекламу уплачивают юридические и физические лица, рекламирующие свою продукцию, по ставке до 5% стоимости услуг по рекламе. 6. Налог на содержание жилищного фонда и объектов социально культурной сферы. Ставка налога – не выше 1,5% от объема реализации продукции (работ, услуг), произведенной юридическими лицами, расположенными на соответствующей территории.

Определение термина «МЕСТНЫЕ НАЛОГИ»

МЕСТНЫЕ НАЛОГИ — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими. К местным относятся: а) налог на имущество физических лиц. Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения; б) земельный налог. Порядок зачисления поступлений по налогу в соответствующий бюджет определяется законодательством о земле; в) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. Сумма сбора зачисляется в бюджет по месту их регистрации; г) налог на строительство объектов производственного назначения в курортной зоне; д) курортный сбор; е) сбор за право торговли. Сбор устанавливается соответствующими представительными органами власти, уплачивается путем приобретения разового талона или временного патента и полностью зачисляется в соответствующий бюджет; ж) целевые сборы с граждан и предприятий, учреждений, организаций независимо от их организационно-правовых форм на содержание милиции, благоустройство территорий, нужды образования, другие цели. Ставка сборов в год не должна превышать 3 % от 12 установленных законом размеров минимальной месячной оплаты труда для физического лица, а для юридического лица — 3 % от годового фонда заработной платы, рассчитанного исходя из установленного законом размера минимальной месячной оплаты труда. Ставки в городах и районах устанавливаются соответствующими представительными органами власти; з) налог на рекламу. Налог уплачивают юридические и физические лица, рекламирующие свою продукцию, по ставке, не превышающей 5% стоимости услуг по рекламе; и) налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров. Налог уплачивают юридические и физические лица, перепродающие указанные товары, по ставке, не превышающей 10% суммы сделки; к) сбор с владельцев собак. Сбор вносят физические лица, имеющие в городах собак (кроме служебных), в размере, не превышающем 1/7 установленного законом размера минимальной месячной оплаты труда в год: л) лицензионный сбор за право торговли винно-водочными изделиями. Сбор вносят юридические и физические лица, реализующие винно-водочные изделия населению, в размере: с юридических лиц — 50 установленных законом размеров минимальной месячной оплаты труда в год, с физических лиц — 25 установленных законом размеров минимальной месячной оплаты труда в год; при торговле этими лицами с временных торговых точек, обслуживающих вечера, балы, гулянья и другие мероприятия, — 1/2 установленного законом размера минимальной месячной оплаты труда за каждый день торговли; м) лицензионный сбор за право проведения местных аукционов и лотерей. Сбор вносят их устроители в размере, не превышающем 10 % стоимости заявленных к аукциону товаров или суммы, на которую выпущены лотерейные билеты; н) сбор за выдачу ордера на квартиру. Сбор вносится физическими лицами при получении права на заселение отдельной квартиры в размере, не превышающем 3/4 установленного законом размера минимальной месячной оплаты труда в зависимости от общей площади и качества жилья: о) сбор за парковку автотранспорта. Сбор вносят юридические и физические лица за парковку автомашин в специально оборудованных для этих целей местах в размерах, устанавливаемых представительными органами власти; п) сбор за право использования местной символики. Сбор вносят производители продукции, на которой использована местная символика (гербы, виды городов, местностей, исторических памятников и пр.), в размере, не превышающем 0,5 % стоимости реализуемой продукции; р) сбор за участие в бегах на ипподромах. Сбор вносят юридические и физические лица, выставляющие своих лошадей на состязания коммерческого характера, в размерах, устанавливаемых местными органами государственной власти, на территории которых находится ипподром; с) сбор за выигрыш на бегах. Сбор вносят лица, выигравшие в игре на тотализаторе на ипподроме, в размере, не превышающем 5% суммы выигрыша: т) сбор с лиц, участвующих в игре на тотализаторе на ипподроме. Сбор вносится в виде процентной надбавки к плате, установленной за участие в игре, в размере, не превышающем 5 % этой платы; у) сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами. Сбор вносят участники сделки в размере, не превышающем 0,1 % суммы сделки; ф) сбор за право проведения кино- и телесъемок. Сбор вносят коммерческие кино- и телеорганизации, производящие съемки, требующие от местных органов власти осуществления организационных мероприятий (выделение нарядов милиции, оцепление территории съемок и пр.), в размерах, устанавливаемых местными представительными органами власти: х) сбор за уборку территорий населенных пунктов. Сбор вносят юридические и физические лица (владельцы строений) в размере, устанавливаемом местными представительными органами власти; ц) сбор за открытие игорного бизнеса (установка игровых автоматов и другого оборудования с вещевым или денежным выигрышем, карточных столов, рулетки и иных средств для игры). Плательщиками сбора являются юридические и физические лица-собственники указанных средств и оборудования независимо от места их установки. Ставки сбора и порядок его взимания устанавливаются представительными органами власти, ч) налог на содержание жилищного фонда и объектов социально-культурной сферы в размере, не превышающем 12,5 % от объема реализации продукции (работ, услуг), произведенной юридическими лицами, расположенными на соответствующей территории. Конкретные ставки налога и порядок его взимания устанавливаются представительными органами власти. При исчислении суммы этого налога исключаются расходы предприятий и организаций, рассчитанные исходя из норм, устанавливаемых местными органами представительной власти, на содержание жилищного фонда и объектов социально-культурной сферы, находящихся на балансе этих предприятий и организаций или финансируемых ими в порядке долевого участия. Налоги, указанные в подпунктах «а»—«в», устанавливаются законодательными актами Российской Федерации и взимаются на всей ее территории. При этом конкретные ставки этих налогов определяются законодательными актами субъектов Российской Федерации или решениями иных местных органов власти, если иное не предусмотрено законодательными актами Российской Федерации. В сельской местности сумма налоговых платежей равными долями зачисляется в бюджет сельских населенных пунктов, поселков, городов районного подчинения и в районные бюджеты районов, краевые, областные бюджеты краев и областей, на территории которых находится курортная местность. Налоги и сборы, предусмотренные в подпунктах «з»—«х», могут устанавливаться решениями районных и городских представительных органов власти. Суммы платежей по налогам и сборам зачисляются и районные бюджеты районов, городские бюджеты городов либо по решению районных и городских представительных органов власти в районные бюджеты районов (в городах), бюджеты поселков и сельских населенных пунктов. Расходы предприятий и организаций по уплате налогов и сборов, указанных в подпунктах «ж», «з», «о», «ф», «х» и «ч», относятся на финансовые результаты деятельности предприятий, земельного налога — на себестоимость продукции (работ, услуг), остальные местные налоги и сборы уплачиваются предприятиями и организациями за счет прибыли, оставшейся после уплаты налога на прибыль (доход).

Словарь «Борисов А.Б. Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с.»

Местные налоги

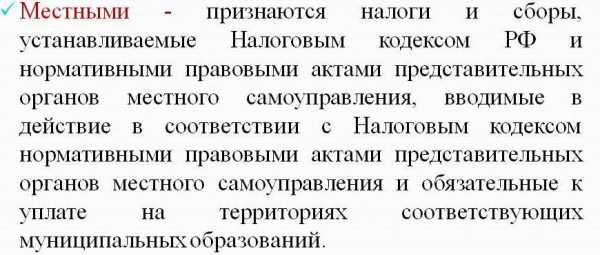

В соответствии с определением, данным в статье 12, местными признаются налоги, установленные Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательные к уплате на территории соответствующих муниципальных образований.

В соответствии со статьей 15 Налогового кодекса РФ к местным налогам относятся:

земельный налог;

налог на имущество физических лиц.

Порядок распределения налоговых полномочий между федеральным законодателем и представительной властью на муниципальном уровне при установлении местных налогов представлен в виде табл. 23.

Разграничение компетенций федерального и муниципального законодательств при установлении местных налогов

Элементы налога, определяемые исключительно Налоговым кодексом РФ | Элементы налога, определяемые нормативно-правовыми актами представительных органов местного самоуправления, в порядке и пределах, предусмотренных Налоговым кодексом. |

|

|

Органы местного самоуправления не вправе устанавливать налоги, не предусмотренные федеральным законодательством. Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами субъектов Федерации.

Местные налоги полностью зачисляются в местные бюджеты.

Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее 2%. Поступления от местных налогов являются только частью доходов бюджета муниципального образования, основными же источниками служат отчисления от федеральных и региональных налогов.

В России насчитывается 83 субъекта, в которых 24,2 тыс. муниципальных образований. Проблемой практически всех органов местного самоуправления является финансовая зависимость от федеральных и региональных уровней власти. Зачастую собственных средств не хватает на покрытие расходов, связанных с выполнением полномочий, возложенных на муниципальные власти. Успешное же решение вопросов местного значения напрямую зависит от финансового обеспечения соответствующих бюджетов.

В перспективе планируется заменить существующие земельный налог и налог на имущество физических лиц единым налогом на недвижимость, однако этот процесс пока сдерживается неразвитостью системы рыночной оценки недвижимости.

Налог на имущество физических лиц

Порядок взимания установлен законом РФ от 9 декабря 1991 г. «О налогах на имущество физических лиц».

Плательщики налогов на имущество — физические лица, имеющие в собственности объекты налогообложения, определяемые законом.

Закон выделяет две группы объектов налогообложения:

жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения;

моторные лодки, вертолеты, самолеты и другие транспортные средства, за исключением автомобилей, мотоциклов и других самоходных машин и механизмов на пневмоходу.

Налог с имущества первой группы исчисляется с его инвентаризационной стоимости или со стоимости, определяемой по обязательному страхованию в размере, не превышающем 0,1%.

Налог на транспортные средства уплачивается в зависимости от их мощности.

Исчисление налогов производится налоговыми органами.

Уплата налога производится владельцами равными долями в два срока — не позднее 15 сентября и 15 ноября.

По новым строениям, помещениям и сооружениям, а также по приобретенным транспортным средствам налог уплачивается с начала года, следующего за их возведением или приобретением.

За транспортное средство, находящееся в собственности нескольких физических лиц, налог взимается с того лица, на имя которого зарегистрировано это транспортное средство.

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства.

В случае уничтожения, полного разрушения строения, помещения, сооружения или транспортного средства взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

При переходе права собственности на строение, помещение, сооружение или транспортное средство от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником — начиная с месяца, в котором у последнего возникло право собственности.

При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право.

Электронный ресурс: http://www.grandars.ru/student/nalogi/mestnye-nalogi.html

Местные налоги — роль и значение

Чтобы обеспечить единство страны, а также единство в развитии экономических реформ, очень важно наличие оптимального местного самоуправления. С экономической точки зрения местные органы власти самостоятельного бюджета не имеют. А это, в свою очередь, означает, что такие органы не могут располагать возможностями хорошо и правильно осуществлять свои возможности и полномочия. Именно поэтому важным источником доходов в бюджет являются налоги. Более 8 лет в России действует новая система налогообложения, благодаря которой удается добиваться нормативного и оптимального обеспечения налоговой системы.

Местные налоги и сборы представляют собой такие виды сборов и налогов, которые могут устанавливаться на основании правовых нормативных актов органов МСУ. Они обязательны к уплате на той территории, где находится место объекта уплаты налога. Таким образом,местные налоги являются источником формирования дохода в местный бюджет. К местным налогам можно отнести налог на имущество физического лица, налог на строительство каких-либо строительных объектов, которые возводят в курортных зонах и земельный налог.Местные налоги могут различаться по ставкам, элементам налогообложения, сроком уплаты и формы отчетности.

Уплачивать местные налоги обязаны физические и юридические лица. Существуют особенности взыскания таких налогов, они входят в валовые затраты. Следовательно, местные налоги РФоказывают влияние на формирование прибыли. Органы МСУ могут производить следующие направления:

— вводить лишь такие сборы и налоги, которые предусматриваются актами законодательства;

— устанавливать такие ставки, которые не могут превышать предельные размеры налогов, которые, в свою очередь, предусмотрены в актах законодательства;

— Устанавливать также дополнительные льготы для так называемых отдаленных налогоплательщиков.

Существует также регистрационные сборы с физических лиц, которые осуществляют предпринимательскую деятельность. Это такие налоги, как – налог на рекламу, за право торговли, лицензионный сбор, который дает право осуществлять деятельность местных аукционов. Регистрационными сборами могут выступать – целевые сборы с организаций, учреждений, граждан и предприятий; лицензированный сбор, который дает право торговать винно-водочной продукцией; сбор с владения домашними питомцами; сбор, который дает право на использование местной символики; за то, чтобы припарковать свой автотранспорт; за выигрыш и участие в бегах; сбор со сделок; за право проведения киносъемок и телесъемок; за уборку территорий; на содержание различных объектов жилищного фонда, культурной и социальной сферы.

Таким образом, устанавливать местные налоги и сборы можно только при участии соответствующих элементов налогообложения. Порядок выплаты и взимания местных налогов устанавливается городскими, поселковыми и сельскими советами.

В социальной жизни налоги играют очень важную роль, механизм системы налогообложения просто обязан базироваться на оптимальном сочетании всех интересов со стороны различных слоев общества. Для того, чтобы обеспечить общественное равновесие в обществе, необходима рациональная функция налогов и сборов.

В заключении можно сказать, что система всех налогов нуждается в постоянном совершенствовании. Система налогообложения признана обеспечить местные органы самоуправления возможными финансовыми ресурсами, а также служить направлением для социальной и экономической политики. В каждой стране необходимо введение единой системы местного налогообложения, которая может быть построена на методологии и принципах взимания.

Источник: http://fb.ru/article/4547/mestnyie-nalogi—rol-i-znachenie

studfile.net

Об авторе