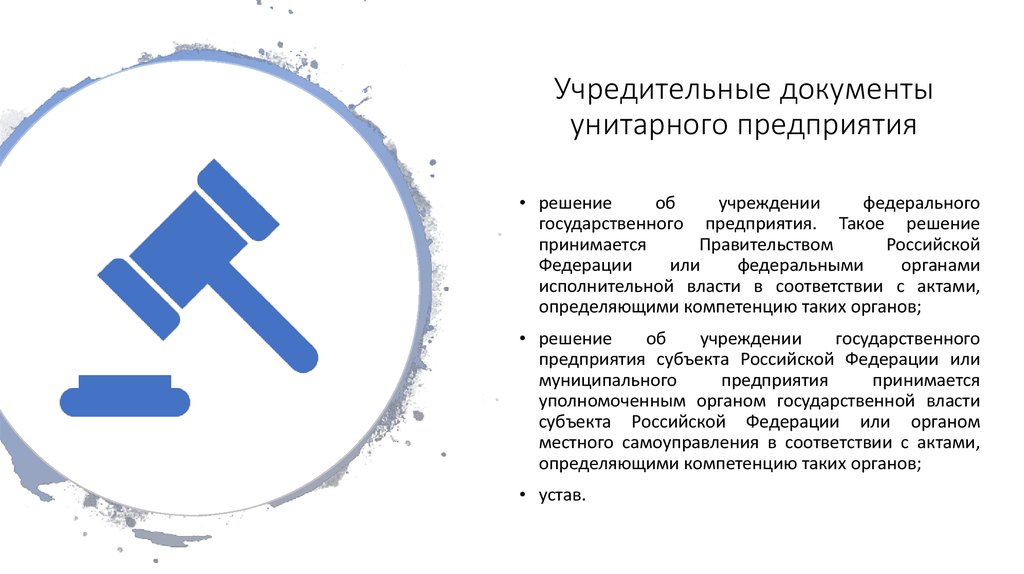

Государственные и муниципальные унитарные предприятия капитал: Статья 12. Уставный фонд унитарного предприятия \ КонсультантПлюс

Государственные и муниципальные унитарные предприятия

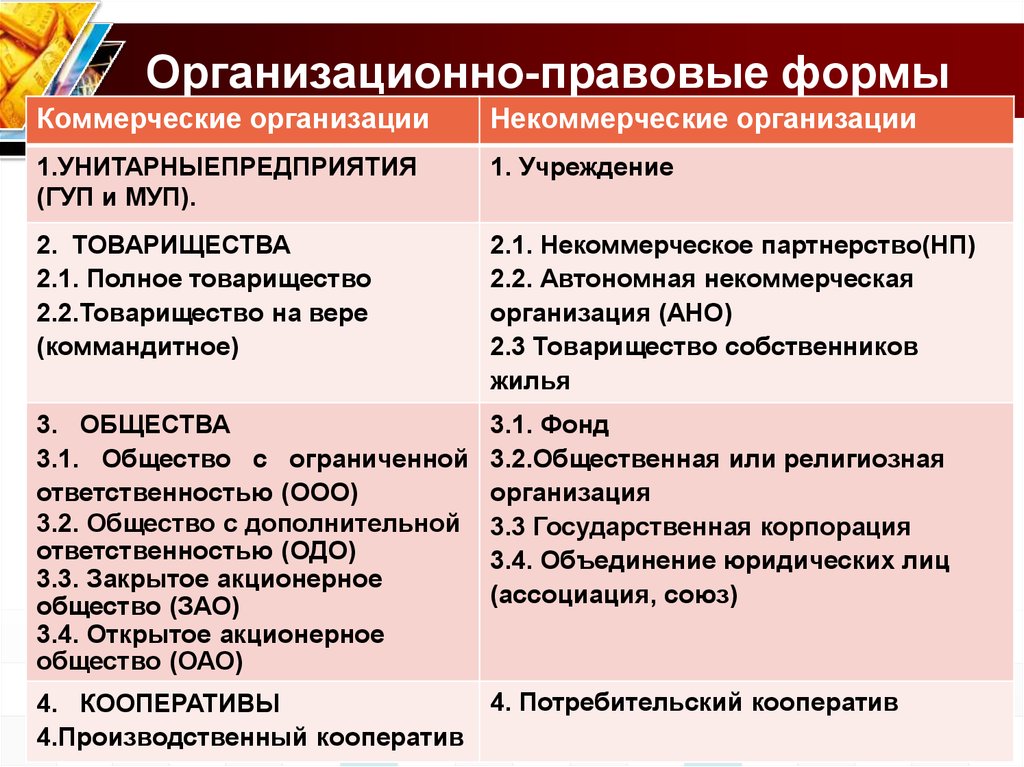

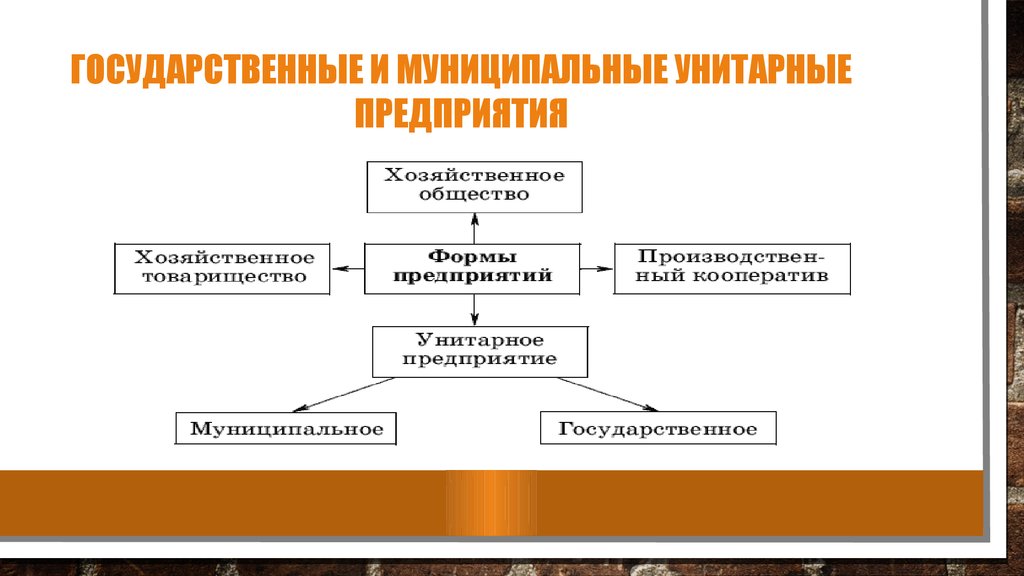

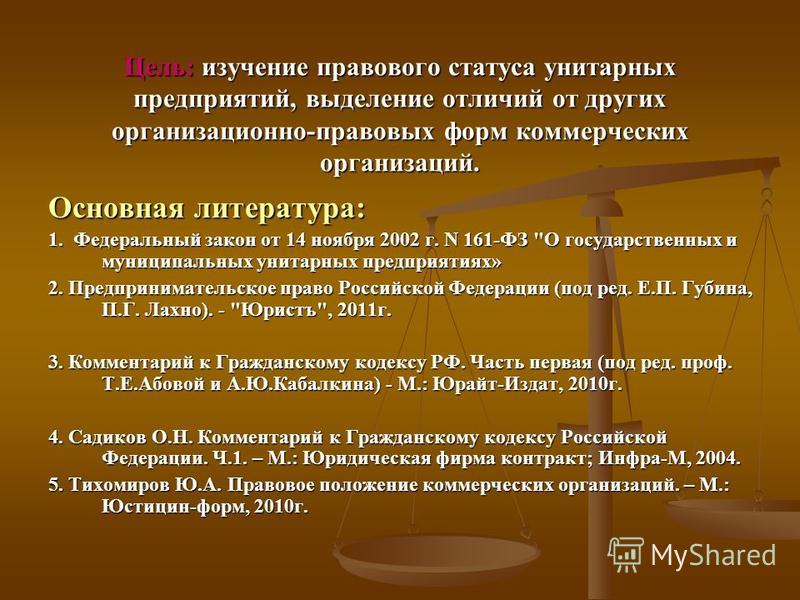

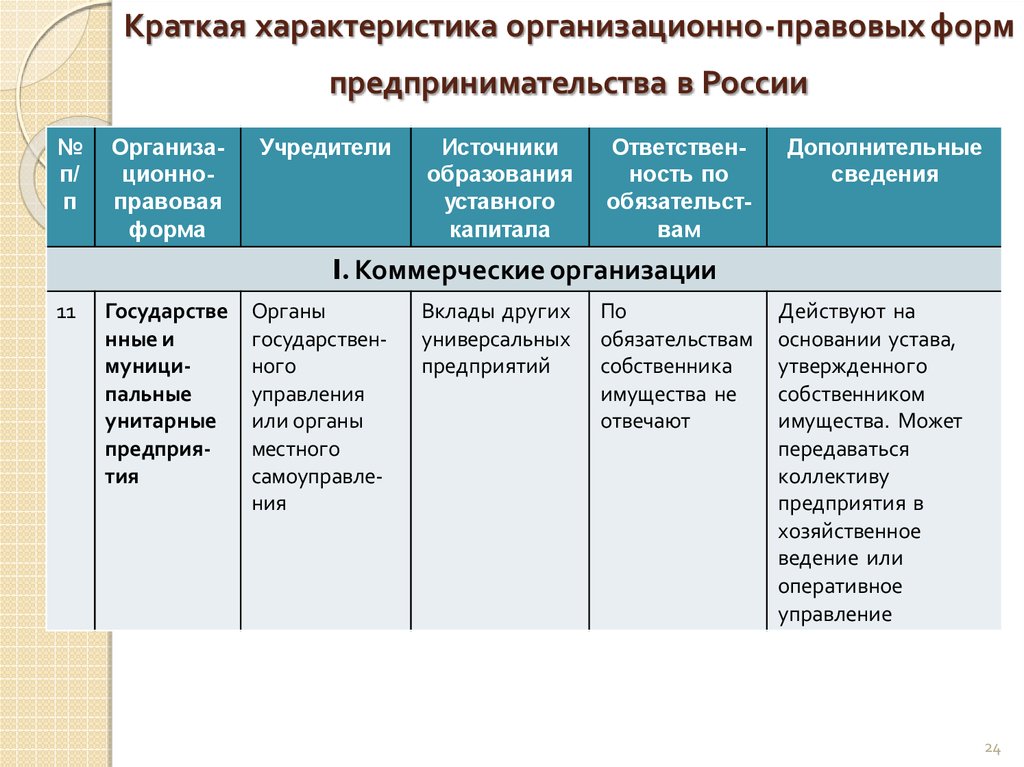

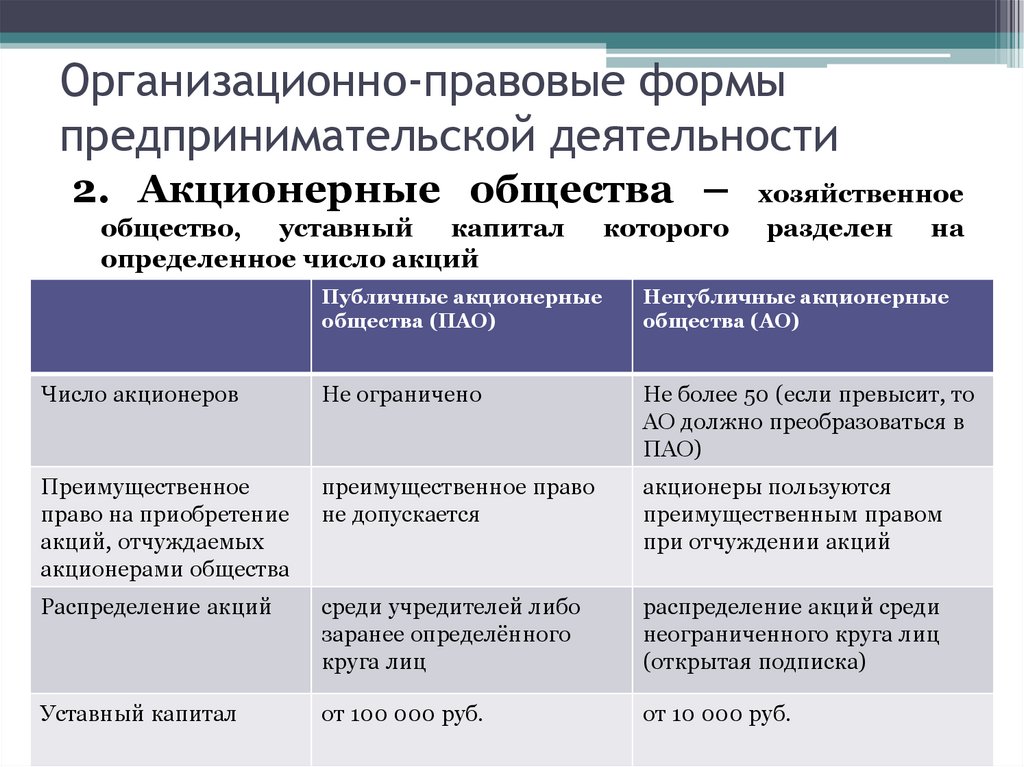

Ведущее же место в рыночной экономике принадлежит предпринимательским структурам. Организационно-правовые формы, в которых выступают коммерческие организации, это 1) хозяйственные товарищества и общества, 2) производственные кооперативы, 3) государственные и муниципальные унитарные предприятия. [c.69]В соответствии с Гражданским кодексом РФ коммерческие организации (предприятия) создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. [c.275]

Коммерческие организации создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. [c.283]

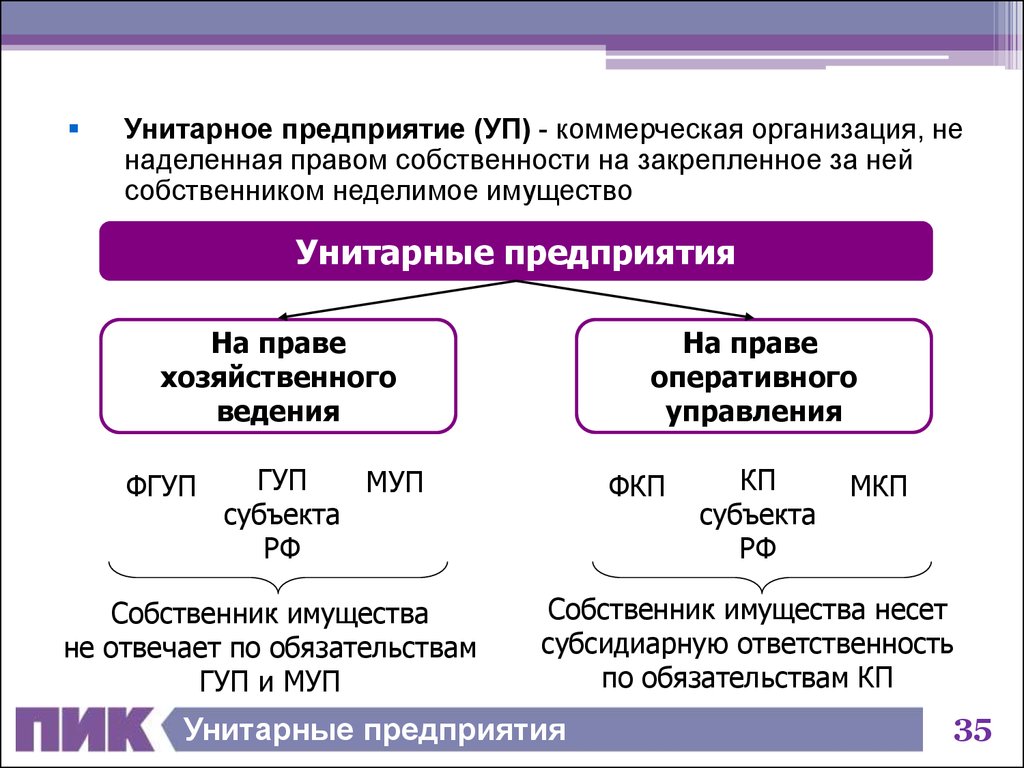

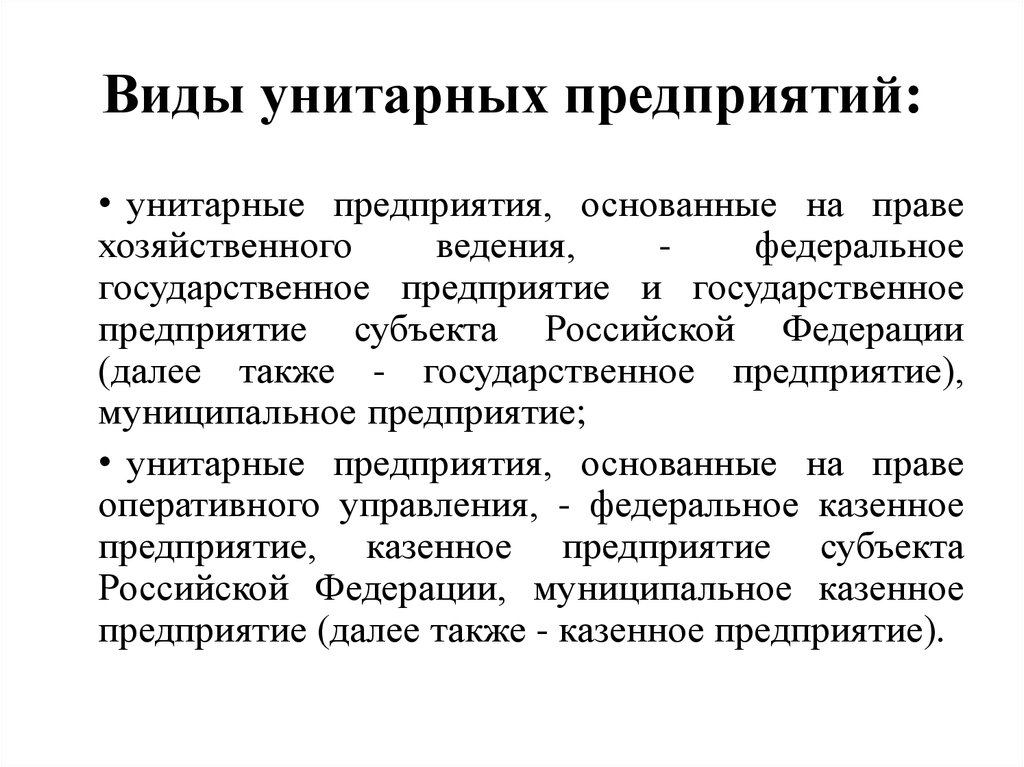

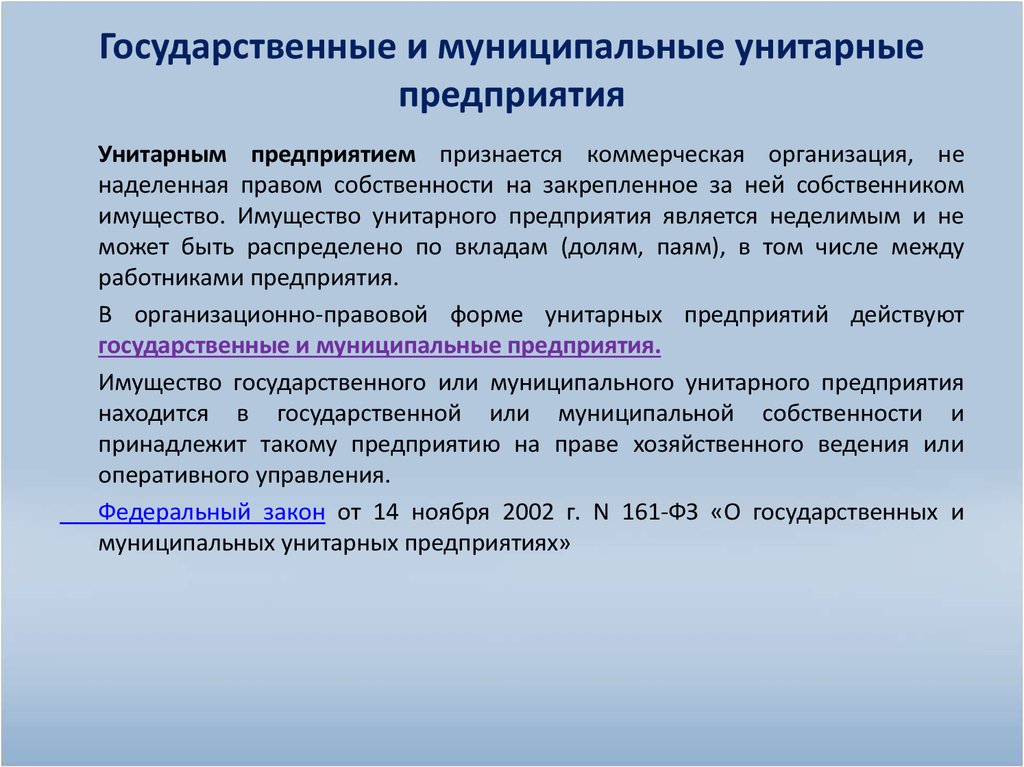

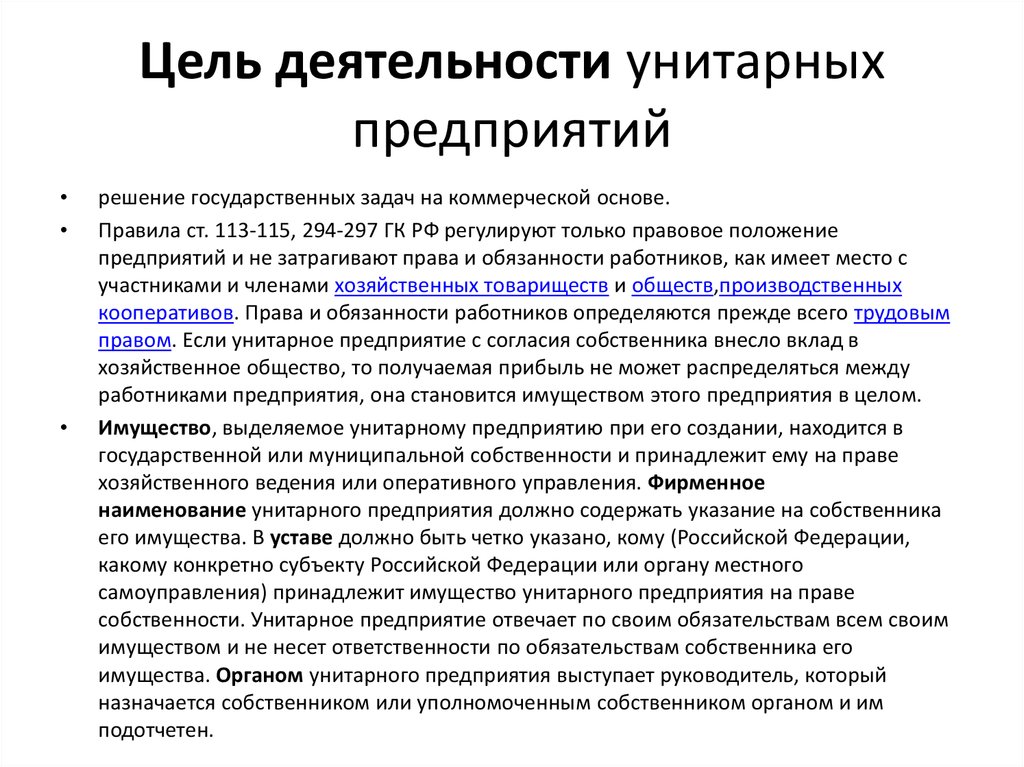

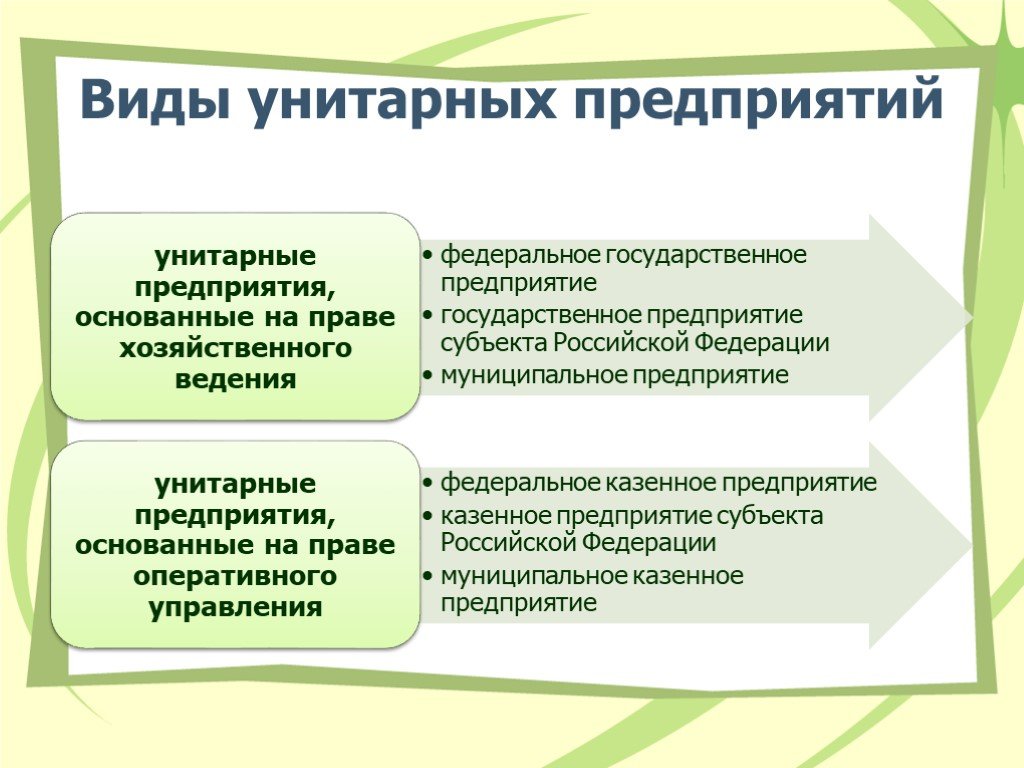

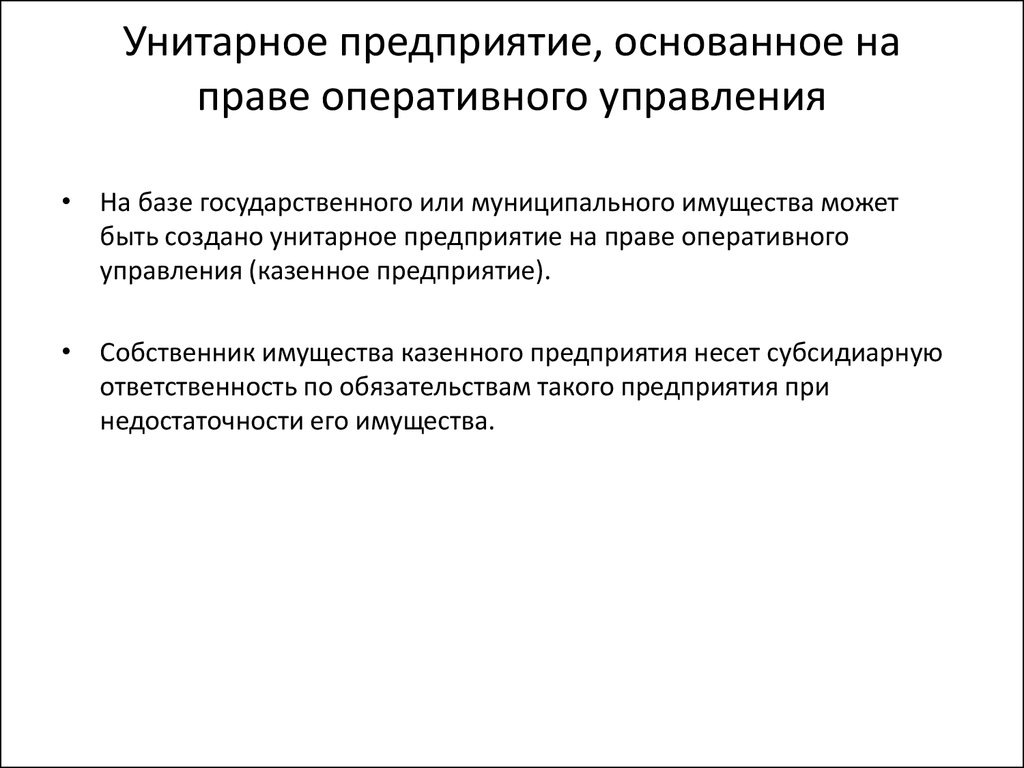

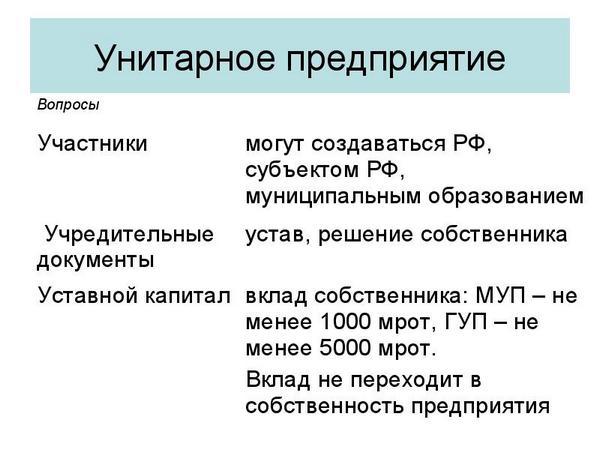

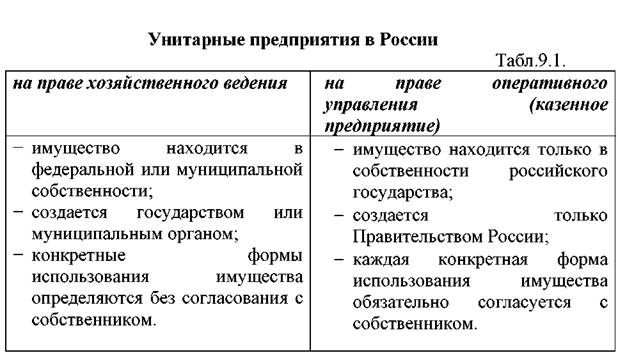

Принципиально иной порядок формирования унитарных предприятий (государственные и муниципальные предприятия). Они могут создаваться на праве хозяйственного ведения и на праве оперативного управления. Первые создаются по решению уполномоченного государственного или муниципального органа, и соответственно имущество находится в государственной или муниципальной собственности.

Коммерческие организации создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом. [c.202]

Право собственности или другие вещные права имеют учредители государственных и муниципальных унитарных предприятий, а также дочерних предприятий, финансируемых собственником. Учредители не имеют имущественных прав в отношении общественных и религиозных организаций, благотворительных и других фондов, объединений юридических лиц в форме ассоциаций, союзов и др.

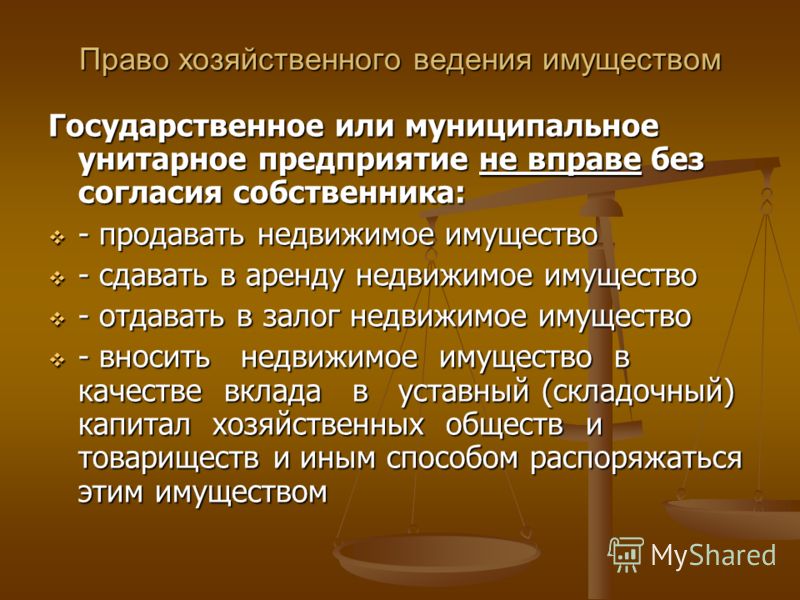

Право хозяйственного ведения позволяет владеть, пользоваться и распоряжаться имуществом государственного и муниципального унитарных предприятий в определенных пределах. Собственник такого имущества решает вопросы создания, реорганизации и ликвидации предприятия, определяет предметы и цели его деятельности, назначает руководителя предприятия, осуществляет контроль за целевым использованием и сохранностью имущества. Финансовый аспект взаимоотношений таков собственник может получать часть прибыли от использования имущества, находящегося в хозяйственном ведении предприятия. [c.67]

Государственное и муниципальное унитарные предприятия не могут продавать принадлежащее им на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный капитал хозяйственных обществ и товариществ или другим способом распоряжаться этим имуществом без согласия собственника. Что касается движимого имущества, принадлежащего таким предприятиям, то они им распоряжаются самостоятельно, без каких-либо ограничений со стороны собственника. [c.68]

[c.68]

В настоящем разделе рассматриваются финансы хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий, а также некоммерческих организаций. Их деятельность регламентируется Гражданским кодексом Российской Федерации и соответствующими федеральными законами. [c.79] Народное предприятие создается путем преобразования любой коммерческой организации, кроме государственных и муниципальных унитарных предприятий и открытых акционерных обществ, работникам которых принадлежит менее 49% уставного капитала. [c.104]

Глава 15. ФИНАНСЫ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЙ [c.109]

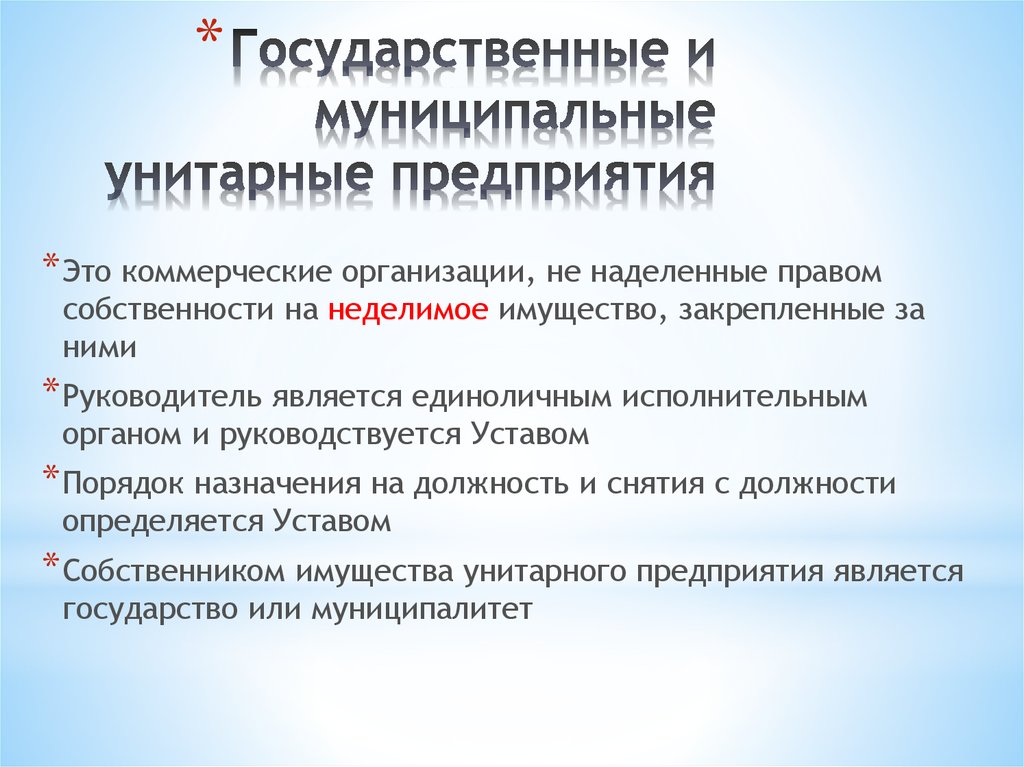

Финансовые особенности государственных и муниципальных унитарных предприятий (УП) обусловлены отсутствием права собственности предприятия на закрепленное за ним имущество. Имущество УП неделимо и не распределяется на вклады или долевое участие работников. [c.109]

Государственные и муниципальные унитарные предприятия могут быть участниками ФПГ в порядке и на условиях, определяемых собственником их имущества. Дочерние хозяйственные общества и предприятия могут входить в состав ФПГ только вместе со своим основным обществом —унитарным предприятием — учредителем. В состав ФПГ могут входить также инвестиционные институты, негосударственные пенсионные и другие фонды, страховые организации, участие которых обусловлено их ролью в обеспечении инвестиционного процесса.

[c.139]

Дочерние хозяйственные общества и предприятия могут входить в состав ФПГ только вместе со своим основным обществом —унитарным предприятием — учредителем. В состав ФПГ могут входить также инвестиционные институты, негосударственные пенсионные и другие фонды, страховые организации, участие которых обусловлено их ролью в обеспечении инвестиционного процесса.

[c.139]

Финансовые особенности государственных и муниципальных унитарных предприятий обусловлены тем, что их имущество неделимо и не распределяется на вклады или долевое участие работников. [c.143]

Перечислите финансовые особенности государственного и муниципального унитарного предприятия. [c.144]

Главный распорядитель бюджетных средств контролирует получателей бюджетных средств в части обеспечения целевого использования бюджетных средств, своевременного их возврата, предоставления отчетности, выполнения заданий по предоставлению государственных или муниципальных услуг. Он также контролирует использование бюджетных средств распорядителями, бюджетными учреждениями и другими получателями бюджетных средств, государственными и муниципальными унитарными предприятиями.

Кроме того, участниками бюджетного процесса являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие операции со средствами бюджетов и государственных внебюджетных фондов. [c.374]

В качестве кредитора государство предоставляет внутренние и внешние кредиты из федерального бюджета и бюджетов субъектов Российской Федерации. Предоставление государственных кредитов регламентируется Бюджетным кодексом РФ. В качестве заемщиков средств федерального бюджета могут выступать (а) бюджетные учреждения (б) государственные и муниципальные унитарные предприятия (в) российские предприятия и организации, кроме указанных выше и предприятий с иностранными инвестициями (г) органы исполнительной власти нижестоящих бюджетов.

Участниками бюджетного процесса также являются бюджетные учреждения, государственные и муниципальные унитарные предприятия, [c.212]

В настоящее время уставный капитал АО может формироваться в результате приватизации, т.е. преобразования государственных и муниципальных унитарных предприятий в акционерные, и путем создания новых акционерных обществ. Уставный капитал АО, создаваемого путем приватизации государственного предприятия, определяется исходя из оценочной стоимости его имущества, исчисленной по каждому разделу актива баланса, без стоимости объектов, для которых установлен особый режим приватизации или принято решение о сохранении их в государственной (муниципальной) собственности. Кроме того, из стоимости имущества акционируемого предприятия исключаются [c.187]

Право собственности или иное вещное право по отношению к юридическому лицу возникает у учредителей государственных и муниципальных унитарных предприятий. [c.353]

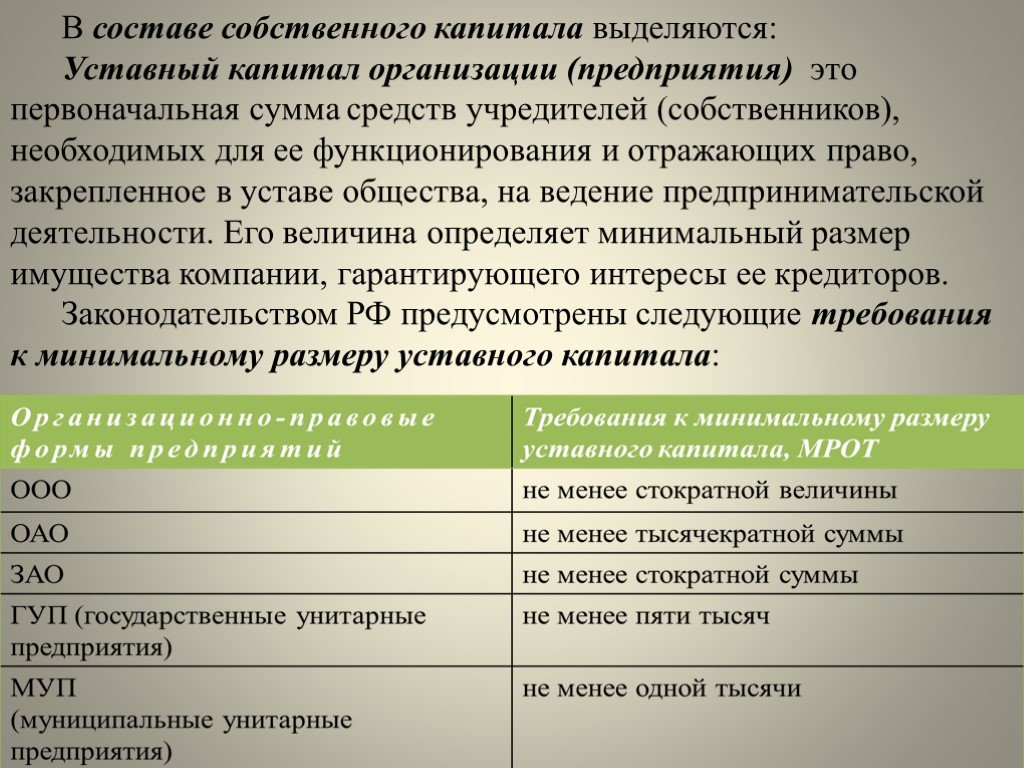

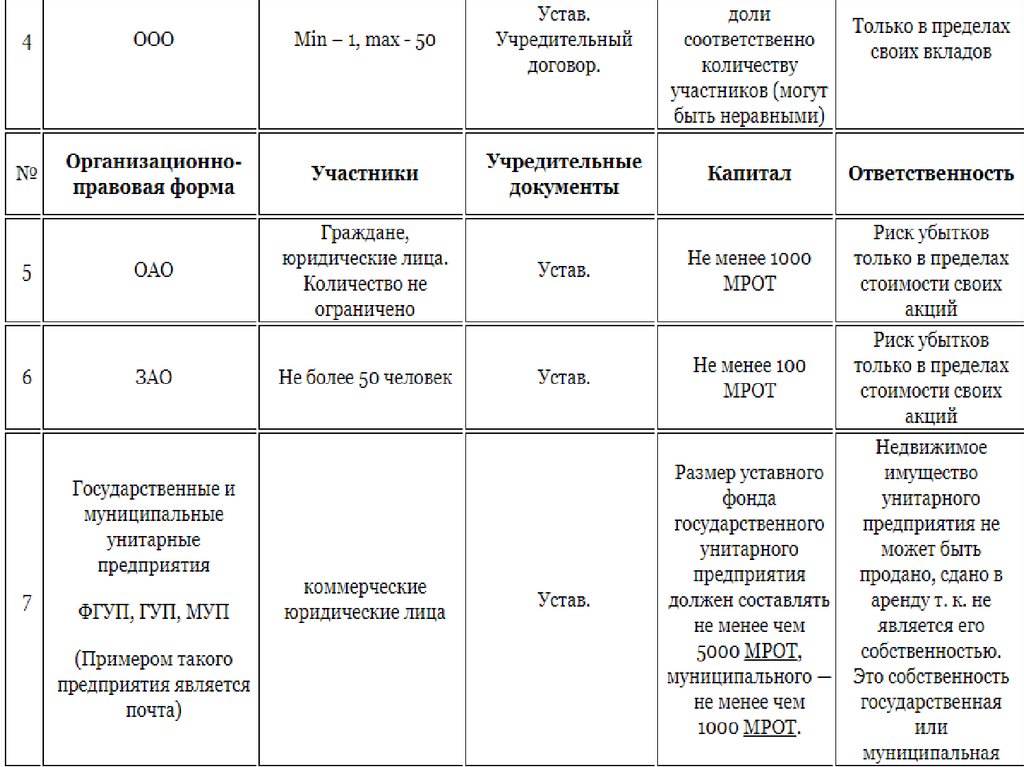

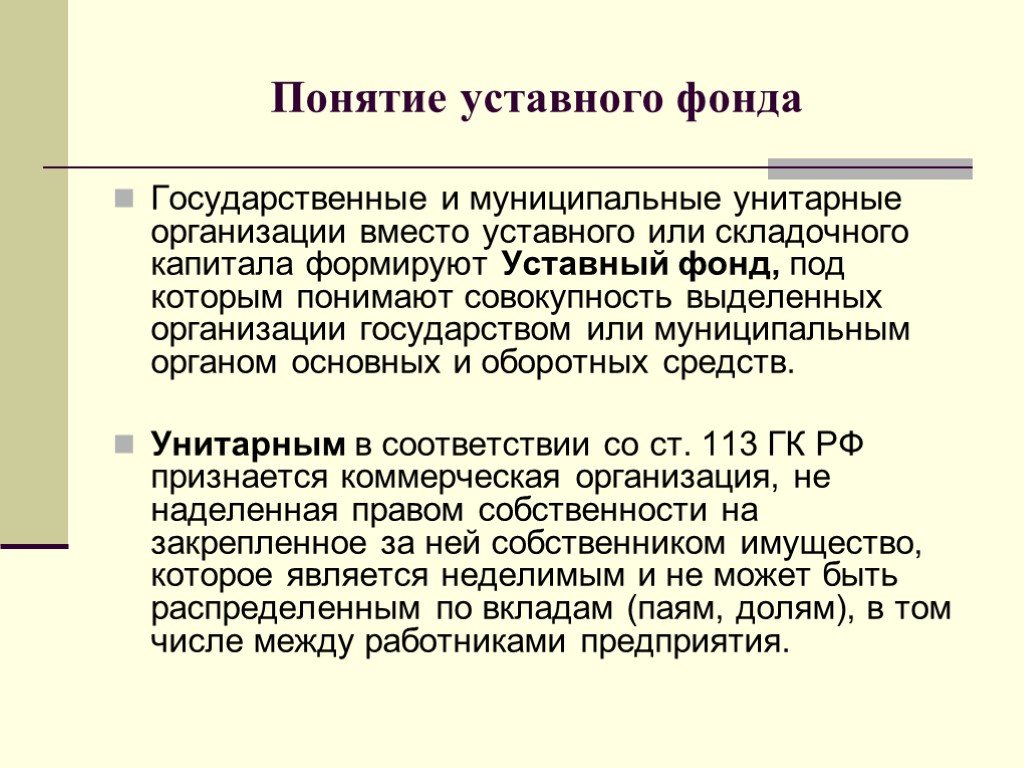

По статье Уставный капитал (стр. 410) показывают сумму средств, выделенных собственниками организации для осуществления хозяйственной деятельности. Эти средства согласно ГК РФ называются по-разному в зависимости от организационно-правовой формы организации. Поскольку хозяйственные товарищества не имеют в составе учредительных документов устава, у них вышеуказанные средства носят название складочный капитал . Все остальные организации имеют устав, в котором указывается величина средств, выделенных собственниками, поэтому в названии этого источника (кроме производственных кооперативов, где он называется паевые взносы ), фигурирует слово уставный . Однако государственные и муниципальные унитарные предприятия не наделены правом собственности на эти средства, принадлежащие им на праве хозяйственного ведения или оперативного управления (собственником средств являются государственные органы или органы местного самоуправления), поэтому данный источник средств называется уставный фонд . Таким образом, источник средств, отражаемый по строке 410 баланса, имеет одно из четырех названий [c.

410) показывают сумму средств, выделенных собственниками организации для осуществления хозяйственной деятельности. Эти средства согласно ГК РФ называются по-разному в зависимости от организационно-правовой формы организации. Поскольку хозяйственные товарищества не имеют в составе учредительных документов устава, у них вышеуказанные средства носят название складочный капитал . Все остальные организации имеют устав, в котором указывается величина средств, выделенных собственниками, поэтому в названии этого источника (кроме производственных кооперативов, где он называется паевые взносы ), фигурирует слово уставный . Однако государственные и муниципальные унитарные предприятия не наделены правом собственности на эти средства, принадлежащие им на праве хозяйственного ведения или оперативного управления (собственником средств являются государственные органы или органы местного самоуправления), поэтому данный источник средств называется уставный фонд . Таким образом, источник средств, отражаемый по строке 410 баланса, имеет одно из четырех названий [c.

Уставный капитал Показывается величина уставного капитала, зарегистрированная в соответствии с учредительными документами. По государственным и муниципальным унитарным предприятиям — величина уставного фонда. Заполняется по данным сальдо счета 80 Уставный капитал . [c.103]

Уставного капитала — у открытых и закрытых акционерных обществ, обществ с ограниченной ответственностью и обществ с дополнительной ответственностью (ОАО, ЗАО, ООО). Складочного капитала — у хозяйственных полных и коммандитных товариществ (товариществ на вере). Уставного фонда — у государственных и муниципальных унитарных предприятий. [c.130]

Уставный капитал. Эта статья ввиду ее важности выделена ПБУ 4/99 в отдельный подраздел и предназначена для отражения суммы средств, выделенных собственниками организации для осуществления хозяйственной деятельности. Величина этих средств согласно Гражданскому кодексу РФ называется по-разному в зависимости от организационно-правовой формы организации складочный капитал (хозяйственные товарищества) уставный фонд (государственные и муниципальные унитарные предприятия) паевые взносы (производственные кооперативы) уставный капитал (все остальные организации).

По своей организационно-правовой форме коммерческие организации делятся на открытые и закрытые акционерные общества, общества с ограниченной ответственностью, общества с дополнительной ответственностью, хозяйственные товарищества, полные товарищества, товарищества на вере (коммандитные), производственные кооперативы, государственные и муниципальные унитарные предприятия. Но независимо от организационно-правовой формы задачи учета их деятельности одинаковые — содействие в получении наибольшей прибыли контроль за выполнением плана обеспечение сохранности капитала хозяйствующего субъекта контроль и обеспечение сметной и финансовой дисциплины выявление скрытых резервов максимальное использование резервов и развитие производства. [c.8]

[c.8]

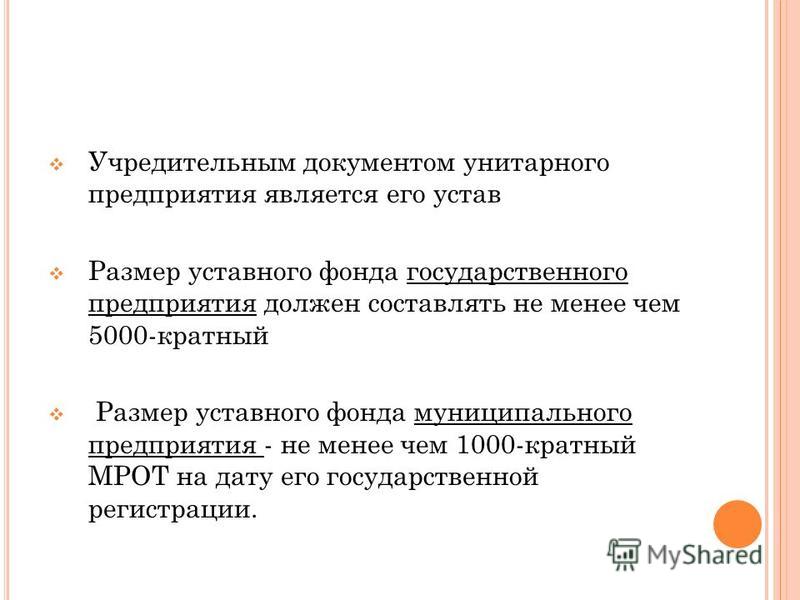

Уставный фонд государственного и муниципального унитарного предприятия — это сумма имущества, закрепленная за коммерческой, организацией федеральным, региональным или местным органом власти на правах хозяйственного ведения или оперативного управления. Такие коммерческие организации находятся в государственной или муниципальной собственности и призваны осуществлять две функции — имущественную и гарантийную. Причем вторая их функция несколько ограничена правом оперативного управления имуществом как казенные предприятия они обязаны отвечать по своим обязательствам только денежными средствами. А при недостатке денежных средств к ответственности привлекается собственник — государство. [c.441]

Закрепленное имущество за государственными и муниципальными унитарными предприятиями является неделимым, оно не может быть распределено по вкладам, следовательно, на него не имеют никаких прав ни трудовой коллектив, ни отдельные трудящиеся (группы трудящихся) предприятия.

[c. 442]

442]

Так, согласно структуре вступительного капитала организаций, их организационно-правовой формы очевидно следует открыть такие первые субсчета к счету уставного капитала для акционерных обществ, обществ с ограниченной ответственное- тью и обществ с дополнительной ответственностью — субсчет Уставный капитал , для полных товариществ и товариществ на вере — субсчет Складочный капитал , для производственных кооперативов — субсчет Неделимый фонд , для государственных и муниципальных унитарных предприятий — субсчет Уставный фонд . В основу построения следующих порядковых номеров (кодов, шифров) должны быть положены дальнейшие конкретные функции, обеспечивающие выполнение задач, поставленных учредительными документами. Для акционерных обществ, например, по субсчету уставного капитала открываются счета следующего порядка Объявленный капитал , Подписной капитал , Оплаченный капитал , Изъятый капитал . На счетах последующего порядка необходимо организовать учет, свидетельствующий о размещении акций по их видам (обыкновенные акции, привилегированные акции) и собственникам. [c.442]

[c.442]

Организация представляет годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственное и муниципальное унитарное предприятие представляет бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации. Организация представляет бухгалтерскую отчетность в установленные адреса по одному экземпляру бесплатно. [c.492]

В разделе Капитал и резервы бухгалтерского баланса в группе статей Уставный капитал показывается в соответствии с учредительными документами величина уставного (складочного) капитала организации, а по государственным и муниципальным унитарным предприятиям — величина уставного фонда.

[c. 350]

350]

Государственные и муниципальные унитарные предприятия могут быть участниками ФПГ в порядке и на условиях, определяемых собственником их имущества. [c.157]

Многообразие организационно-правовых форм иллюстрирует рис. 1.5. » Конкретные правовые формы организации предпринимательской деятельности определены, как уже отмечалось, Гражданским кодексом РФ и рядом специальных законодательных актов, более детально регламентирующих отдельные наиболее важные виды деятельности. Нас интересует, прежде всего, финансовый аспект этой правовой регламентации, определяющий специфику работы финансовой службы. Начнем анализ с самой простой и в то же время обладающей самой давней историей формы — государственных и муниципальных унитарных предприятий, которые занимают особое место в сфере коммерческих предприятий. [c.40]

Государственные и муниципальные унитарные предприятия вместо уставного (складочного) капитала учитывают уставный фонд, сформированный в установленном порядке. Причем и в зарубежной практике для формирования капитала государственных организаций законом установлен иной порядок, нежели для корпоративных компаний. [c.143]

[c.143]

Особый вопрос составляют организационно-правовые параметры предпринимательства. До недавнего времени в перечень его организацонно-правовых форм включали индивидуально-частные, кооперативные, арендные предприятия, акционерные общества и товарищества. Согласно Гражданскому кодексу РФ ныне к числу таких форм относятся 1) хозяйственные товарищества (АО открытого и закрытого типа), 2) производственные кооперативы, 3) государственные и муниципальные унитарные предприятия, 4) некоммерческие организации. Третье и четвертое формами предпринимательства не являются, хотя об элементах бизнеса и предпринимательской деятельности в ряде случаев можно говорить и применительно к ним. [c.68]

Все организации, за иеключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. [c.191]

[c.191]

Карта сайта

Авторизация Поиск на сайте Реклама | Главная Законодательная власть

|

| ||

NET

NET

Майма

МаймаКорпоративный налог

Для налоговых периодов, начинающихся 1 января 2015 г. или после этой даты, новый корпоративный налог применяется к корпорациям и банкам, кроме федеральных S-корпораций, которые ведут бизнес в Нью-Йорке. Начиная с 2022 года, корпорации, выручка которых составляет 1 миллион долларов и более, также облагаются налогом. Новый налог получил название «Налог на бизнес-корпорации».

или после этой даты, новый корпоративный налог применяется к корпорациям и банкам, кроме федеральных S-корпораций, которые ведут бизнес в Нью-Йорке. Начиная с 2022 года, корпорации, выручка которых составляет 1 миллион долларов и более, также облагаются налогом. Новый налог получил название «Налог на бизнес-корпорации».

Для налоговых периодов, начинающихся 1 января 2022 года или позже, Административный кодекс теперь предусматривает, что корпорации, получающие поступления в размере 1 миллиона долларов США или более из источников в городе Нью-Йорк, будут облагаться налогом на коммерческие корпорации. Корпорация с выручкой менее 1 миллиона долларов, но не менее 10 000 долларов США из источников в городе Нью-Йорк также будет облагаться налогом на бизнес-корпорацию, если корпорация является частью унитарной группы, которая в совокупности получает поступления из города Нью-Йорка. источники в размере 1 млн долларов и более. Эти пороговые суммы могут корректироваться ежегодно, чтобы отражать изменения в индексе потребительских цен.

Кроме того, существующие положения об экономической взаимосвязи для эмитентов кредитных карт были изменены и расширены на 2022 год. Дополнительную информацию об этих изменениях см. в Финансовом меморандуме 22-3 и в разделе 11-653(1) Административного кодекса.

Кто должен платить этот налог?

Кто освобождается от этого налога?

S-корпорации освобождены от корпоративного налога на бизнес, но они по-прежнему облагаются общим корпоративным налогом или налогом на банковские корпорации

Налог на некорпоративные предприятия)

Налог на некорпоративные предприятия)- Его деятельность ограничивается инвестированием или торговлей ценными бумагами за свой счет в значении федеральной безопасной гавани, содержащейся в разделе 864(b)(2) Налогового кодекса или

- Она не облагается налогом как местная корпорация и не имеет эффективно связанного дохода для целей федерального подоходного налога.

Налоговая база и ставки

Налог применяется к доходу от предпринимательской деятельности, однако предпринимательский капитал и валовая выручка являются альтернативными базами минимального налога

Квалифицированные производственные корпорации должны пройти определенные проверки собственности и чеков. Для получения дополнительной информации см. здесь.

Для получения дополнительной информации см. здесь.

Малые предприятия соответствуют требованиям в зависимости от их уровня дохода.

Финансовые корпорации являются корпорациями или объединенными группами, которые соответствуют определению, изложенному в разделе 11-654(1)(e)(1)(i) Административного кодекса.

Базовые налоговые ставки на основной капитал

| Вид деятельности | Ставка в 2015 налоговом году и позже |

| Жилищные кооперативы | .04% |

| Все прочие корпорации | .15% |

Модификация: Часть общего капитала предприятия, непосредственно относящаяся к акциям дочерней компании, которая облагается налогом как коммунальная услуга в значении Налога на коммунальные услуги города Нью-Йорка или подлежала бы налогообложению как страховая корпорация в соответствии с прежним Налогом страховой корпорации города Нью-Йорка. | .075% |

| |

Фиксированные минимальные суммы в долларах (FDM)

| Если квитанции Нью-Йорка: | Минимальный фиксированный налог в долларах: |

| Не более 100 000 долларов США | 25 долларов |

| Более 100 000 долларов США, но не более 250 000 долларов США | $75 |

| Более 250 000 долларов США, но не более 500 000 долларов США | $175 |

| Более 500 000 долларов, но не более 1 миллиона долларов | 500 долларов |

| Более 1 миллиона долларов, но не более 5 миллионов долларов | 1500 долларов |

| Более 5 миллионов долларов, но не более 25 миллионов долларов | 3500 долларов |

| Более 25 миллионов долларов, но не более 50 миллионов долларов | 5000 долларов |

| Более 50 миллионов долларов, но не более 100 миллионов долларов | 10 000 долларов |

| Более 100 миллионов долларов, но не более 250 миллионов долларов | 20 000 долларов США |

| Более 250 миллионов долларов, но не более 500 миллионов долларов | 50 000 долларов |

| Более 500 миллионов долларов, но не более 1 миллиарда долларов | 100 000 долларов |

| Более 1 миллиарда долларов | 200 000 долларов |

Распределение доходов от бизнеса

- Методология распределения единого фактора выручки вводится поэтапно по тому же графику, что и действующий Общий налог на прибыль, и полностью вступит в силу для налоговых периодов, начинающихся 1 января 2018 г.

или после этой даты

или после этой даты - Правила поиска клиентов определяют, получены ли поступления от деятельности в городе для целей коэффициента доходов

- У малых и средних налогоплательщиков будет однократное избрание продолжать использовать имущество и фонд заработной платы для распределения доходов в налоговых годах, начинающихся 1 января 2018 г. или после этой даты

- Поступления от услуг обычно поступают в город, если клиент получает выгоду от услуги в городе

- Текущие правила поиска поставщиков обычно сохраняются для:

- Аренда недвижимого и материального личного имущества

- Брокерская/дилерская деятельность, кроме описанной выше

- Проценты по кредитным картам, сборы, штрафы, плата за обслуживание, торговые скидки и сборы по кредитным картам;

- Услуги, предоставляемые регулируемой инвестиционной компании

- Реклама

Комбинированная отчетность

- Местным корпорациям и иностранным корпорациям в пределах их доходов, фактически связанных с США, может быть разрешено или потребовано подавать объединенный отчет, если они ведут единый бизнес и имеют общую собственность или контроль (более 50% голосов сток)

- Объединение разных видов налогов остается запрещенным

- Объединенная группа рассматривается как единый налоговый орган

- Группы, находящиеся в общей собственности, также могут выбрать подачу объединенной декларации, независимо от того, ведут ли они унитарный бизнес, и выборы действительны в течение 7 лет

Распределение расходов

- Инвестиционный доход и другие освобожденные от налогообложения доходы не подлежат налогообложению, поэтому вычет процентных расходов, относящихся к такому доходу, не допускается.

- Любое фактическое отнесение процентных расходов, превышающее доход, должно быть добавлено обратно к доходу

- Для получения дополнительной информации см. здесь

- Вместо исчисления фактических процентных расходов налогоплательщики, как правило, могут принять решение об уменьшении инвестиционного дохода и другого необлагаемого дохода на 40 % с возможностью отзыва

Чистый операционный убыток

- Чистые операционные убытки (ЧУО), которые были понесены до 2015 года, конвертируются в вычитание предыдущего преобразования чистых операционных убытков (PNOLC) для стабилизации их стоимости для целей финансового учета.

- Вычет NOL налогоплательщика (NOLD) представляет собой сумму распределенных коммерческих убытков, понесенных в налоговых годах, начинающихся 1 января 2015 года или после этой даты, за вычетом любой части убытков, которые были вычтены как NOLD в предыдущем налоговом году.

- NOLD больше не ограничивается федеральным исходным годом или суммой NOLD

- NOLD — это вычет из распределенного дохода от бизнеса, который применяется после вычитания PNOLC.

- NOLD не допускается для NOL, полученного в течение любого года, в котором корпорация, приносящая убыток, не облагалась налогом в соответствии с подразделом 3-A.

- NOL можно перенести на 3 года назад, за исключением того, что никакие NOL, полученные в 2015 году или позже, не могут быть перенесены на налоговый год, начинающийся до 1 января 2015 года, и должны быть перенесены на самый ранний первый год

Часто задаваемые вопросы (FAQ)

Важные определения

- Доход от коммерческой деятельности представляет собой весь чистый доход за вычетом инвестиционного дохода и других необлагаемых доходов.

- Весь чистый доход – это общий чистый доход из всех источников с учетом определенных законодательных изменений

- Доход от коммерческой деятельности включает следующее:

- Процентный доход и прибыли и убытки от долговых инструментов или других обязательств, за исключением случаев, когда доход не может быть включен в распределяемый коммерческий доход в соответствии с Конституцией США

- Прибыли и убытки от акций корпорации, ведущей унитарную деятельность с налогоплательщиком

- Дивиденды, прибыли и убытки от акций, которые не квалифицируются как инвестиционный капитал

- Дивиденды и доходы от акций, которые не квалифицируются как инвестиционный доход, поскольку валовой инвестиционный доход превышает 8% ENI

- Доход от наличных денег

- Инвестиционный доход обычно представляет собой доход от акций неунитарных корпораций, которые, в дополнение к некоторым другим установленным законом критериям, должным образом идентифицируются как инвестиционный капитал и являются капитальными активами для целей федерального подоходного налога.

Для получения дополнительной информации см. здесь и здесь. Если корпорация владеет или контролирует менее 20% голосующих акций корпорации, предполагается, что корпорация не ведет с корпорацией унитарного бизнеса. Валовой доход от инвестиций не может превышать 8% ENI налогоплательщика, и любое превышение характеризуется как доход от бизнеса.

Для получения дополнительной информации см. здесь и здесь. Если корпорация владеет или контролирует менее 20% голосующих акций корпорации, предполагается, что корпорация не ведет с корпорацией унитарного бизнеса. Валовой доход от инвестиций не может превышать 8% ENI налогоплательщика, и любое превышение характеризуется как доход от бизнеса. - Прочие необлагаемые доходы представляют собой сумму необлагаемых доходов КИК и необлагаемых дивидендов унитарных корпораций

- Освобожденный доход КИК – доход, полученный от контролируемой иностранной корпорации, которая ведет с налогоплательщиком унитарный бизнес, но не входит в объединенную группу. Это включает доход по подразделу F и I.R.C. §956 дивидендов.

- Освобожденные унитарные дивиденды — это дивиденды от унитарных корпораций, не входящих в объединенную группу, поскольку они: (1) облагаются налогом в соответствии с другой налоговой главой, (2) иностранными корпорациями, которые не считаются местными и не имеют ECI, (3) страховыми корпорациями, которые не являются облагается налогом в соответствии с Подглавой 3-A, или (4) менее 50%, прямо или косвенно принадлежащих или контролируемых налогоплательщиком.

Даты подачи

Для налоговых периодов, начинающихся до 1 января 2016 г.:

- Годовые декларации и налоговые платежи должны быть проштампованы до 15 марта следующего года, если корпорация выбирает отчетный период, основанный на календарном году .

- Корпорация, использующая отчетный период, отличный от календарного года (например, финансовый год), должна подать декларацию на 15-й день третьего месяца после закрытия финансового года

Для налоговых периодов, начинающихся 1 января 2016 г. или после этой даты:

- Годовые декларации и налоговые платежи должны быть проштампованы до 15 апреля следующего года, если корпорация выбирает отчетный период, основанный на календарном году .

- Корпорация, использующая отчетный период, отличный от календарного года (например, финансовый год), должна подать декларацию на 15-й день четвертого месяца после закрытия финансового года

Автоматическое расширение

Предприятия, облагаемые налогом на корпорации, могут получить автоматическое продление на шесть месяцев, заполнив форму NYC-EXT. Это продление предоставляется только в том случае, если форма продления подана не позднее первоначальной даты подачи декларации, а налог был правильно рассчитан и уплачен. Заявление будет отклонено, если предполагаемая сумма налога неверна или если она не уплачена в или до первоначальной даты уплаты.

Это продление предоставляется только в том случае, если форма продления подана не позднее первоначальной даты подачи декларации, а налог был правильно рассчитан и уплачен. Заявление будет отклонено, если предполагаемая сумма налога неверна или если она не уплачена в или до первоначальной даты уплаты.

Дополнительные продления

Предприятие с действительным шестимесячным продлением может запросить до двух дополнительных трехмесячных продлений, заполнив форму NYC-EXT.1. Для каждого запрошенного трехмесячного продления необходимо заполнить отдельную форму.

Уплата расчетного налога

Для налоговых периодов, начинающихся до 1 января 2016 г., если налог за предыдущий год составил более 1000 долл. США, налогоплательщик или объединенная группа, в зависимости от обстоятельств, должны уплатить сумму, равную 25% этого налога в при подаче налоговой декларации за предыдущий год или при подаче заявления о продлении в качестве первого взноса расчетного налога за текущий год.

Для налоговых периодов, начинающихся 1 января 2016 г. или после этой даты, если налог за второй предыдущий год составил более 1000 долларов США, налогоплательщик или объединенная группа, в зависимости от обстоятельств, должны уплатить сумму, равную 25% этого налога, не позднее 15 марта. , в качестве первого взноса расчетного налога за текущий год. Заявители, которые используют отчетный период, отличный от календарного года, должны уплатить эту сумму во время подачи налоговой декларации за предыдущий год или во время подачи запроса на продление.

| Если требование о подаче декларации о расчетном налоге выполнено впервые… | Срок подачи документов … |

| До 1 июня | 15 июня |

| с 1 июня по 31 августа | 15 сентября |

| 1 сентября до 30 ноября | 15 декабря |

Вместо декларации от 15 декабря заполненный налоговый отчет с уплатой причитающегося остатка, если таковой имеется, может быть подан до 15 февраля следующего года. |

Для регистраторов, которые используют отчетный период, отличный от календарного года, соответствующие месяцы отчетного периода должны быть заменены месяцами, указанными выше. Если срок выпадает на выходной или праздничный день, подача документов должна быть произведена до следующего рабочего дня.

Формы

Налоговые формы коммерческих корпораций

Требование о ликвидации

В соответствии со статьей 1004 Закона о коммерческих корпорациях от 1 октября 2009 г., Налоговая очистка должна быть получена в Департаменте финансов при роспуске корпораций, которые вели бизнес в городе Нью-Йорк и несли налоговые обязательства перед ним. Вы должны заполнить Заявление о ликвидации и отправить его по почте в Департамент финансов. Департамент финансов направит Согласие на роспуск по адресу, указанному в Запросе. Согласие на расторжение брака должно быть приложено к свидетельствам о расторжении брака, которые подаются министру штата Нью-Йорк.

Если вы не являетесь должностным лицом корпорации и подаете Заявление о роспуске от имени корпорации, вам необходимо получить и отправить подписанную и датированную доверенность вместе с вашим запросом.

Публикации о налоговой реформе коммерческих корпораций

Краткое описание реформы корпоративного налогообложения

Переходные положения о подаче документов

Требования к идентификации инвестиционного капитала

Ознакомьтесь с законодательством, принятым 1 апреля 2015 г. Финансовый меморандум № 16-2 Прямое и косвенное отнесение процентного вычета в соответствии с налогом на коммерческие корпорации (корпоративный налог 2015 г.)

Финансовый меморандум № 16-3 Дополнительные периоды идентификации инвестиционного капитала для некоторых 2015)

Финансовые меморандумы № 16-4 Временные льготы при подаче налогов для налогоплательщиков, затронутых законодательством г. Нью-Йорка о реформе корпоративного налогообложения Административный кодекс города, раздел 11, глава 6 (подраздел 3-А)

Если у вас есть какие-либо вопросы о корпоративной налоговой реформе, пожалуйста, напишите нам. Мы рассмотрим ваш вопрос, и любой ответ будет опубликован в разделе часто задаваемых вопросов (FAQ) выше.

Мы рассмотрим ваш вопрос, и любой ответ будет опубликован в разделе часто задаваемых вопросов (FAQ) выше.

Государственный комитет по закупкам Республики Татарстан

Государственные комитеты Республики Татарстан Комитет по госзакупкам Республики Татарстан

2 декабря 2014 года, вторник

Предлагается расширить полномочия надзорных органов в сфере закупок, текущих бюджетных и автономных учреждений, государственных и муниципальных унитарных предприятий.

Восполнить пробел в законодательстве, касающийся закупок, осуществляемых за счет средств автономных учреждений, государственных и муниципальных унитарных предприятий в форме капитальных вложений. В настоящее время действует механизм, при котором органы власти передают подведомственным им учреждениям полномочия на приобретение для капитальных вложений объектов государственной и муниципальной собственности. Предусмотрен Закон о контрактной системе. А вот полномочия контролирующих органов в сфере закупок, контролирующих органов в сфере закупок, инспекции затрат, автономных учреждений, государственных унитарных предприятий и муниципальных унитарных предприятий по результатам таких закупок в 44-ФЗ не прописаны. Они не являлись субъектами контроля при закупках в виде капитальных вложений. В связи с этим законопроект позволит контролировать, проверять и контролировать эти процедуры, поскольку они проводятся непосредственно по закону о контрактной системе.

Они не являлись субъектами контроля при закупках в виде капитальных вложений. В связи с этим законопроект позволит контролировать, проверять и контролировать эти процедуры, поскольку они проводятся непосредственно по закону о контрактной системе.

контракты. С полным текстом законопроекта можно ознакомиться здесь.

http://static.consultant.ru/obj/file/doc/fz_261114.pdf

Делиться:

Читать все новости

ПОСЛЕДНИЕ НОВОСТИ

14

Февраль 2023

Товар был поставлен поштучно вместо пакетов — суды поддержали отказ заказчика от госконтракта

Стороны договорились о поставке стоматологических материалов. Некоторые из них заказчик не принял: товар не соответствовал техническим характеристикам — он был доставлен поштучно, а не упаковками по несколько единиц. Позже он расторг контракт, потому что не получил нужного объема продукции.

13

Февраль 2023

Федеральная антимонопольная служба рассказала об особенностях исключения сведений о контрагентах из Реестра недобросовестных поставщиков, предусмотренных Законом № 223-ФЗ

Специалисты антимонопольного ведомства пояснили, что основанием для включения сведений в РНП в отношении лиц, указанных в ч. 2 ст. 5 Закона № 223-ФЗ, является приказ ФАС России, а не заключение ее территориального органа о наличии оснований для включения соответствующих сведений в РНП, являющийся документом внутриведомственного характера, не порождающим каких-либо прав и обязанностей. При этом указанный документ не является завершающим актом проверочной процедуры уклонения от заключения договора или одностороннего расторжения договора заказчиком.

2 ст. 5 Закона № 223-ФЗ, является приказ ФАС России, а не заключение ее территориального органа о наличии оснований для включения соответствующих сведений в РНП, являющийся документом внутриведомственного характера, не порождающим каких-либо прав и обязанностей. При этом указанный документ не является завершающим актом проверочной процедуры уклонения от заключения договора или одностороннего расторжения договора заказчиком.

10

Февраль 2023

Поставка товара прекращена в связи с санкциями — суд не разрешил расторгнуть договор по Закону N 223

Поставщик предложил расторгнуть договор по соглашению сторон и вернуть залог за его исполнение: производитель импортной продукции заявил о приостановке отгрузок товара в связи с санкциями. Областная торгово-промышленная палата в письме подтвердила, что это обстоятельство влияет на возможность исполнения контракта.

9

Февраль 2023

Государственные закупки пианино иностранного производства могут быть запрещены

Минпромторг России предлагает дополнить приложение к Постановлению Правительства РФ от 30.

Об авторе