Государственные унитарные предприятия это: Государственное унитарное предприятие это… федеральные и муниципальные унитарные предприятия фгуп и 2023

Государственные и унитарные муниципальные медицинские предприятия

Муниципальные медицинские предприятия

Коммерческую деятельность в медицинском бизнесе осуществляют не только отдельные предприниматели и их объединения, но и государство в лице своих органов и специализированных предприятий, которые имеют статус юридического лица.

Предпринимательскую деятельность государственные структуры осуществляют на двух уровнях: верхнем – общегосударственном (федеральном) и нижнем – местном (региональном и муниципальном).

На верхнем уровне функционируют, например, такие организации, как федеральные научно-исследовательские и эпидемиологические центры, крупные клинические и образовательные учреждения.

Функционирование государства на местном уровне осуществляется чаще всего в трех основных направлениях:

- Во-первых, в малорентабельных и капиталоемких отраслях медицинской индустрии, в которые частный сектор инвестирует средства в малых объемах или не вкладывает совсем;

- Во-вторых, в социально значимых направлениях медицинского обслуживания населения (в аптечном бизнесе, в оказании отдельных лечебных и диагностических услуг, в санаторном лечении и т.

д.) во избежание неоправданного завышения частнопредпринимательскими структурами тарифов на свои услуги;

д.) во избежание неоправданного завышения частнопредпринимательскими структурами тарифов на свои услуги; - В-третьих, в ведомственные медицинские структуры (например, военные госпитали и лечебные центры) и образовательные медицинские учреждения.

д.) во избежание неоправданного завышения частнопредпринимательскими структурами тарифов на свои услуги;

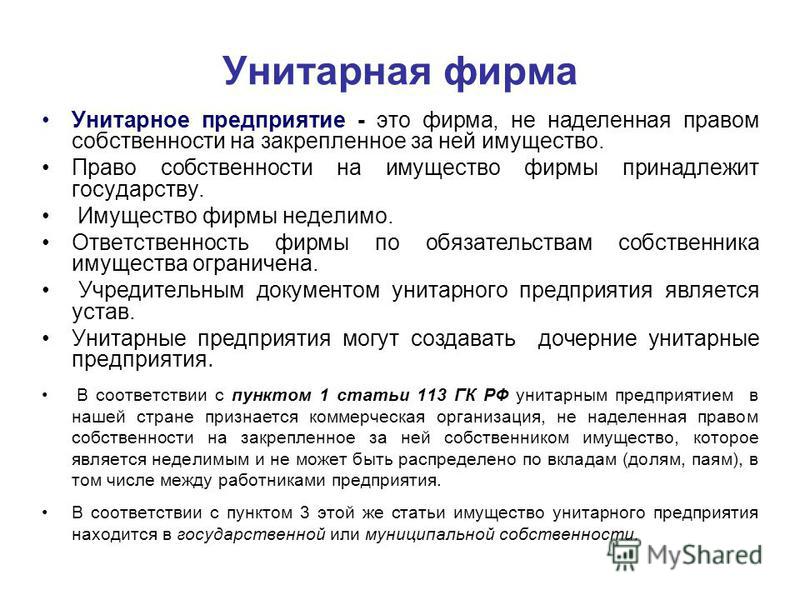

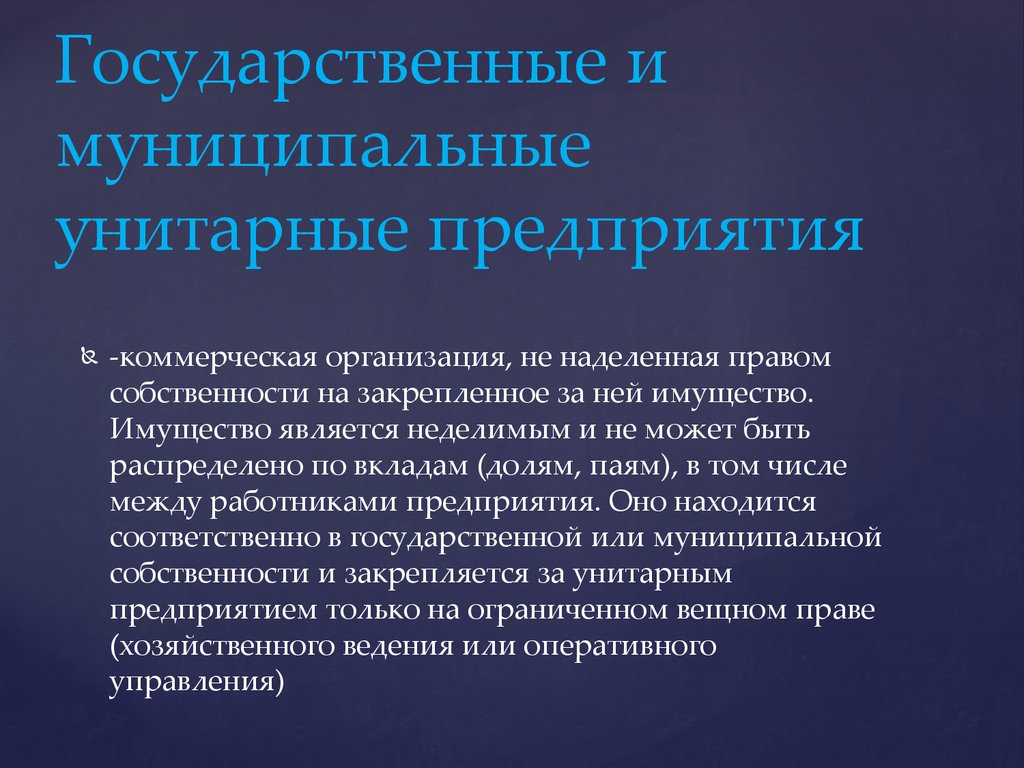

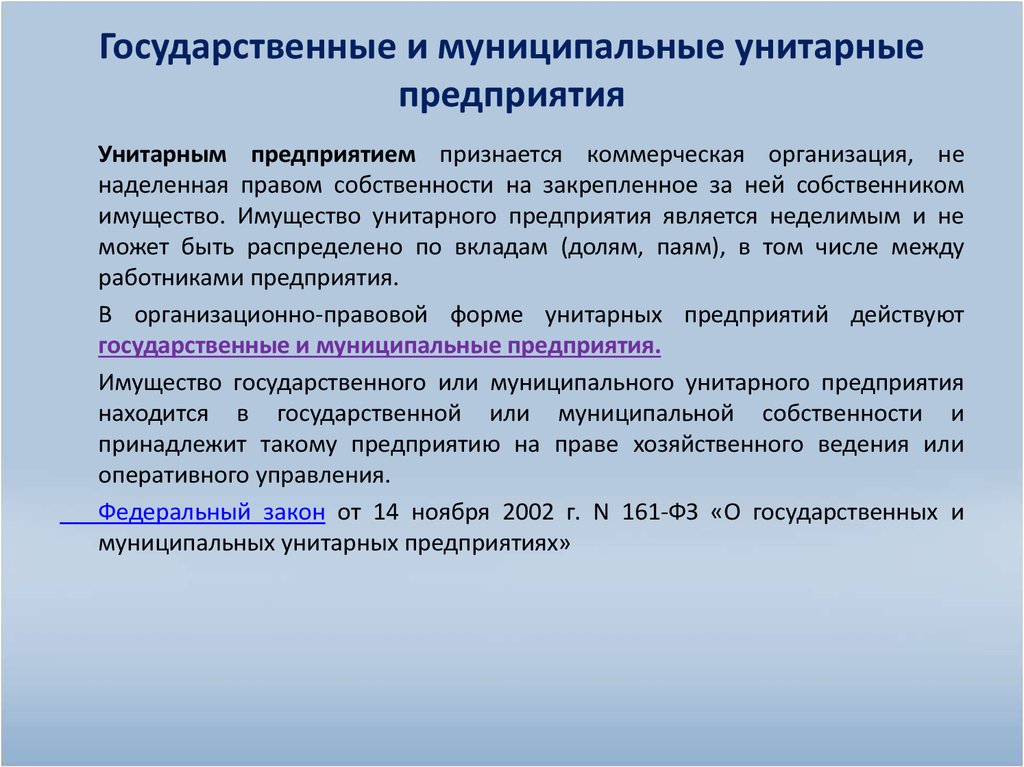

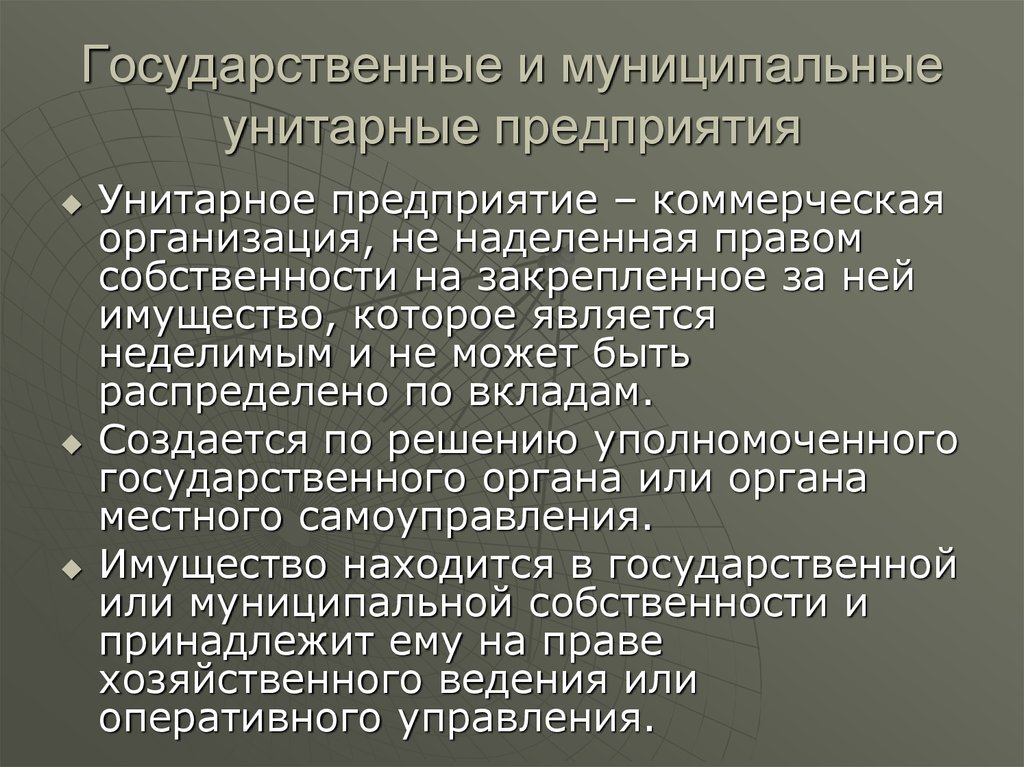

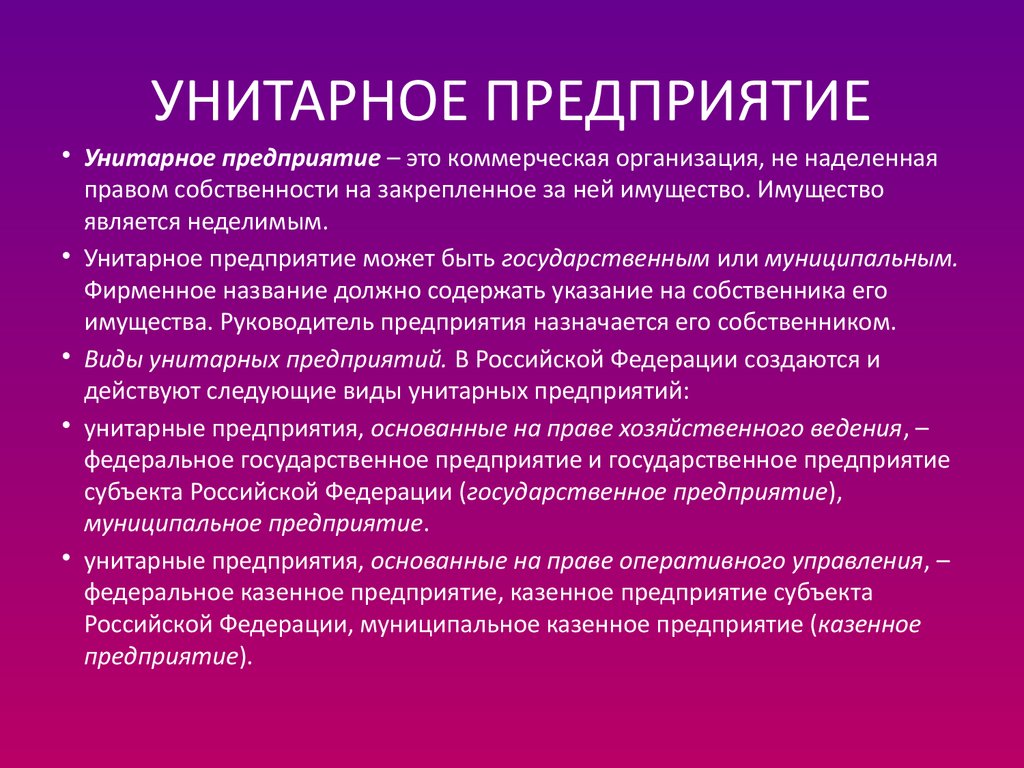

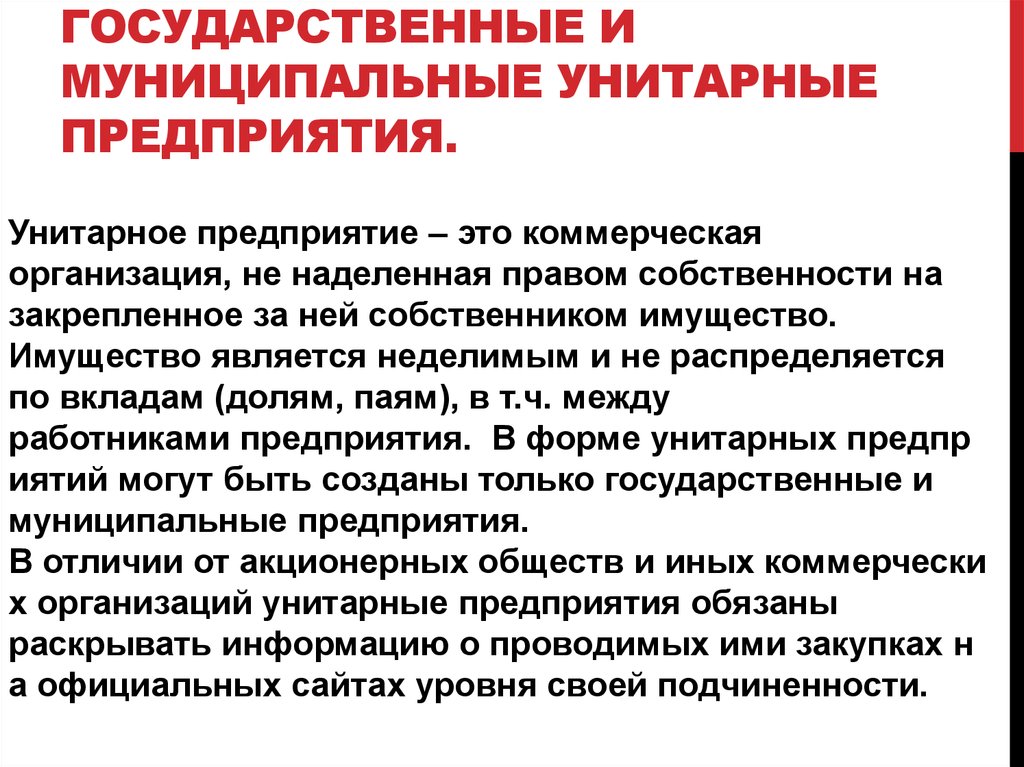

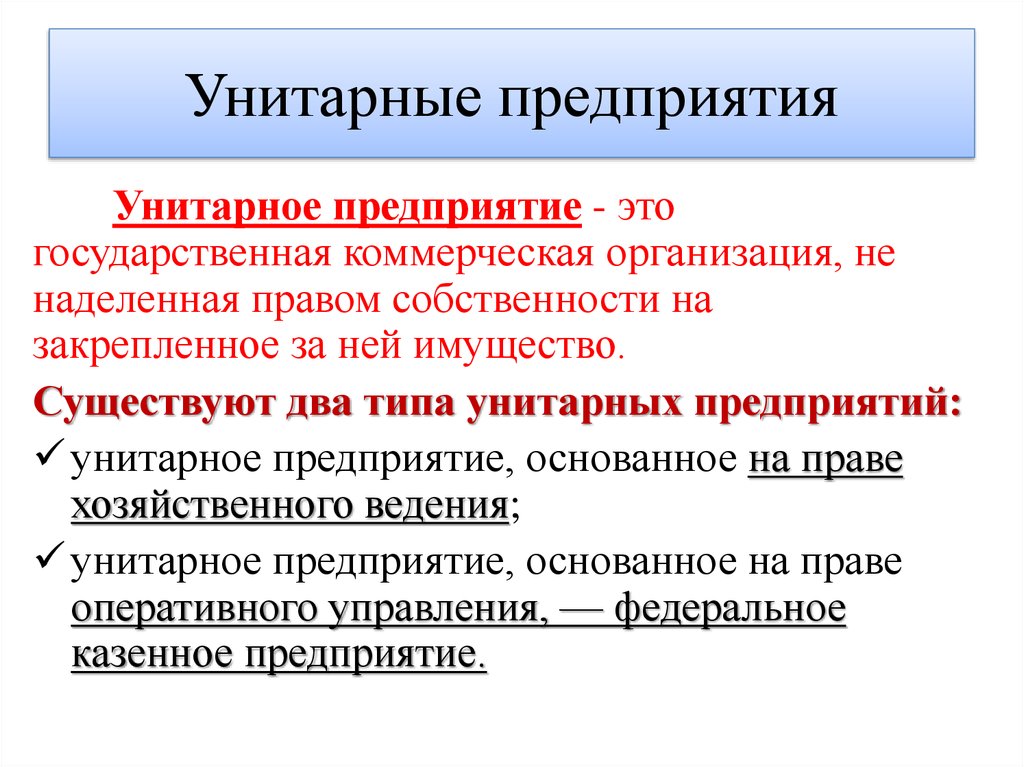

д.) во избежание неоправданного завышения частнопредпринимательскими структурами тарифов на свои услуги;Реализуется государственная предпринимательская деятельность путем создания предприятий на базе государственной или городской (муниципальной) собственности. Такие предприятия получили название унитарных (от фр. Unitaire – единый; единый собственник). Таким образом, унитарным предприятием является коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия неделимо и не может быть распределено по долям и паям, в том числе между работниками предприятия.

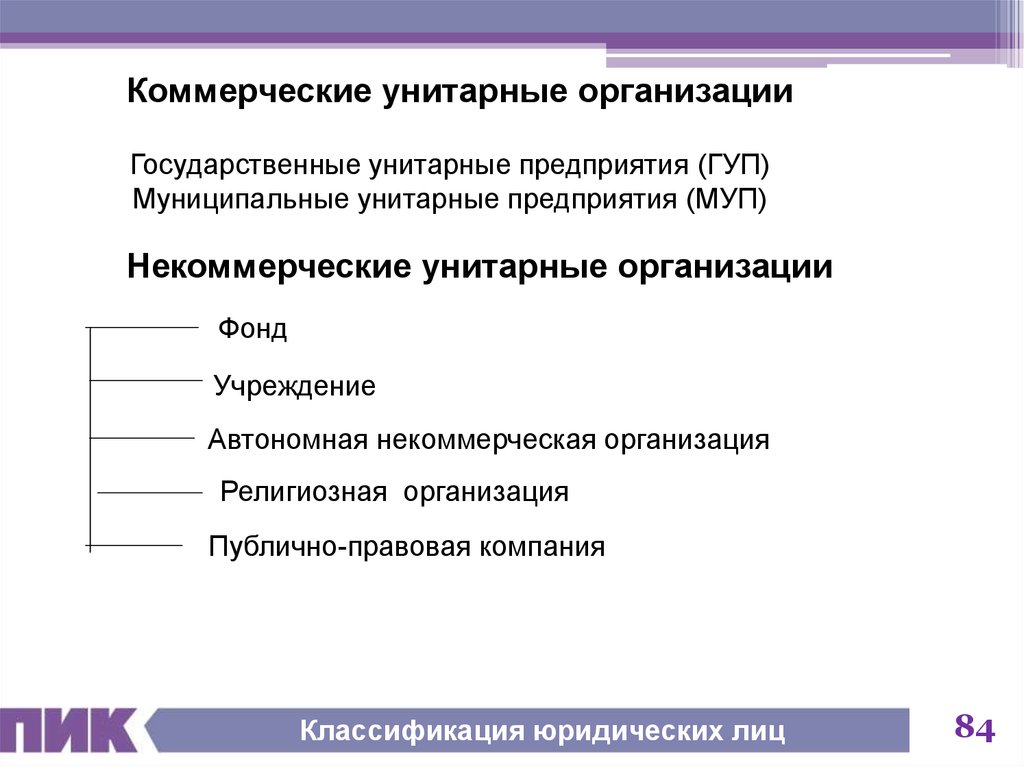

В форме унитарных предприятий могут создаваться только государственные и муниципальные предприятия. Имущество унитарного предприятия находится в государственной или городской собственности и передается такому предприятию в оперативное управление или на правах хозяйственного ведения.

На принципах оперативного управления строятся унитарные предприятия, находящиеся в общегосударственной, федеральной собственности; в российской хозяйственной практике такие предприятия называются казенными.1 Образует казенные предприятия правительство; оно выделяет казенному предприятию имущество, которым предприятие не может самостоятельно распоряжаться (например, продавать или сдавать в аренду и т.п.), а действует лишь с согласия собственника. Причем собственник имущества, закрепленного за казенным предприятием, вправе изымать имущество и распоряжаться им по своему усмотрению. Что же касается произведенной продукции, то казенное предприятие может реализовывать его самостоятельно, так, как считает нужным, за исключением случаев, когда выпускаемая продукция не может поступать в свободную продажу (например, наркотически вещества, специальные медицинские препараты и химические вещества и т.п.). Порядок распределения доходов казенного предприятия определяется собственником его имущества.

Несколько иные принципы функционирования лежат в основе деятельности унитарного предприятия с правом хозяйственного ведения. В целом они менее жестки, чем у казенного предприятия; право хозяйственного ведения предоставляет предприятию несколько большую экономическую свободу. Собственник имущества, находящегося в хозяйственном ведении, решает вопросы создания предприятия, определяет его цели и сферу деятельности, способы реорганизации и ликвидации предприятия, назначает директора, а также осуществляет контроль за сохранностью и целевым использованием имущества предприятия.

Унитарное предприятие с правом хозяйственного ведения не может самостоятельно продавать вверенное ему недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить его в складочный капитал хозяйственных товариществ и обществ. Однако остальным имуществом, принадлежащим предприятию, оно распоряжается самостоятельно. Собственник имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия.

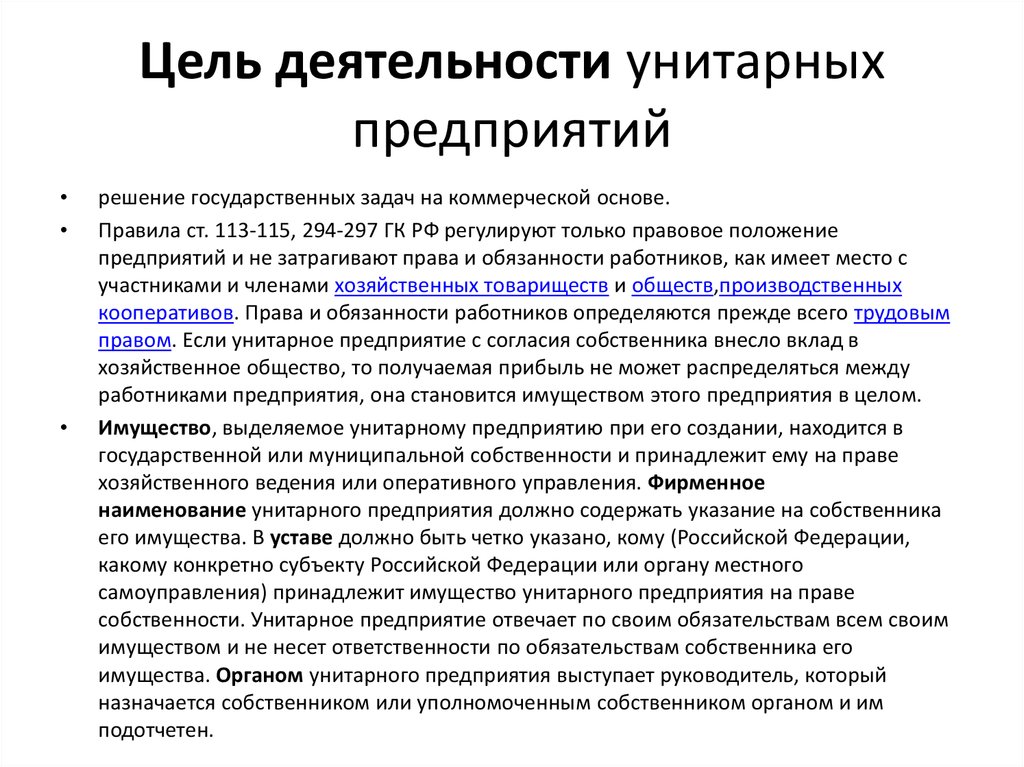

Действует унитарное предприятие на основании устава, который утверждается уполномоченным государственным органом или органом местного самоуправления. Аналогично с хозяйственными обществами унитарное предприятие имеет уставный фонд, минимальная величина которого устанавливается законодательством. На момент государственной регистрации предприятия его уставный фонд должен быть полностью оплачен.

Если по результатам финансового года стоимость чистых активов унитарного предприятия становится меньше уставного фонда, то орган, уполномоченный создавать такие предприятия, обязан произвести уменьшение уставного фонда. Если стоимость чистых активов становится меньше минимума, установленного законом, предприятие подлежит ликвидации.

Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом; при этом оно не несет ответственности по обязательствам собственника его имущества.

Фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества; если унитарное предприятие основано на праве оперативного управления, то фирменное наименование должно содержать указание на то, что предприятие является казенным. Например, муниципальное предприятие «Городская клиническая больница», или казенное предприятие «Спецфармацевтика».

Например, муниципальное предприятие «Городская клиническая больница», или казенное предприятие «Спецфармацевтика».

Обратимся теперь к рассмотрению достоинств и недостатков унитарного предприятия. Достоинства данной организационно-правовой формы следующие:

- Поскольку унитарное предприятие создается правительством или органами местного самоуправления, то коммерческий интерес в нем может не иметь доминирующего значения. Такое предприятие чаще всего является выразителем общественного интереса;

- Унитарное предприятие более стабильно, нежели частные предпринимательские структуры. Это обстоятельство вызвано тем, что, во-первых, унитарные предприятия функционируют в специальных сферах коммерческой деятельности, где конкуренция менее остра, и, во-вторых, в связи с постоянным контролем и поддержкой со стороны государства внезапное банкротство им, как правило, не грозит;

- Наемный персонал унитарного предприятия чувствует себя зачастую более комфортно в плане предсказуемости дальнейшей деятельности предприятия (так как работа его связана с меньшим риском).

Работа на таком предприятии предпочтительнее для людей, которые получают небольшой, но стабильный заработок.

Работа на таком предприятии предпочтительнее для людей, которые получают небольшой, но стабильный заработок.

Что же касается недостатков, то следует подчеркнуть следующее:

- Государственная форма собственности менее экономически эффективна, нежели частная. Стабильность в оплате труда угнетает стимулы для творческой инициативы, коммерческого интереса и риска, повышения производительности труда;

- Государственная форма собственности провоцирует бюрократизм в управлении унитарным предприятием, создает почву для уравниловки и хищения имущества предприятия;

- Персонал унитарного предприятия часто стремится использовать имущество предприятия в целях личной наживы.

Отмеченные недостатки весьма серьезны, поэтому унитарное предприятие целесообразно создавать только в тех областях, где другие формы организации бизнеса неэффективны.

1 Название казенные предприятия происходит от тюркского слова «казна» — ценности, имущество, принадлежащие государству.

Реорганизация государственных унитарных предприятий в открытые акционерные общества с участием иных учредителей, кроме государственных

Отношения в области реорганизации государственных унитарных предприятий в открытые акционерные общества (далее — ОАО) регулируется законодательством о приватизации на основе Конституции Республики Беларусь и состоит из Закона Республики Беларусь от 19 января 1993 г. № 2103-XII «О приватизации государственного имущества и реорганизации государственных унитарных предприятий». в открытые акционерные общества» (последняя редакция от 16 июля 2010 г., далее – «Закон о приватизации»), нормативных правовых актов Президента Республики Беларусь и иных актов законодательства.

Учредителями ОАО, созданных в процессе реорганизации государственных унитарных предприятий, являются органы приватизации. Иными учредителями ОАО, помимо государства (далее — иные учредители, помимо государства), могут быть субъекты приватизации, внесшие денежные и (или) неденежные взносы в уставные фонды ОАО.

Выбор иных учредителей, помимо государственного, осуществляется органом приватизации после проведения конкурса, а в случае признания такого конкурса несостоявшимся в связи с подачей заявки на участие в конкурсе единственным участником — результаты прямых переговоров органа приватизации с единственным участником конкурса.

Порядок проведения конкурса по усмотрению иного учредителя, помимо государственного, и случаи его проведения определяются приказом Совета Министров Республики Беларусь от 31 декабря 2010 г. № 1929 «О мерах по реализации Закона Республики Беларусь «О внесении изменений и дополнений в некоторые законы Республики Беларусь и признании утратившими силу некоторых законодательных актов Республики Беларусь и их отдельных положений по вопросам приватизации государственного имущества» ».

В отношении государственных унитарных предприятий, включенных в планы реорганизации государственных унитарных предприятий, организуются торги по усмотрению иных учредителей открытых акционерных обществ, кроме государственных, создаваемых в процессе реорганизации государственных унитарных предприятий ОАО:

- при наличии предложений об участии субъектов приватизации в качестве иных учредителей ОАО, кроме государства, как это установлено в процессе реорганизации государственного унитарного предприятия;

- при наличии предложений республиканских органов государственного контроля и иных государственных организаций, подведомственных Правительству Республики Беларусь, Национального банка, Администрации Президента Республики Беларусь, Управления делами Президента Республики Республики Беларусь, других государственных органов и организаций, подведомственных Президенту Республики Беларусь, а также Национальной академии наук Республики Беларусь, местных исполнительных и распорядительных органов;

- в иных случаях по решению органа приватизации.

Вопросы проведения конкурса по усмотрению иного учредителя ОАО, кроме государства, создаваемого в процессе реорганизации государственного унитарного предприятия, определяются Положением о проведении конкурса по усмотрению другого учредителя ОАО, за исключением государственных, созданных в процессе реорганизации государственного унитарного предприятия, утвержденного постановлением Совета Министров Республики Беларусь от 31 декабря 2010 г. № 1929.

Орган приватизации принимает заявки на участие в торгах и назначает конкурсную комиссию. Тендерная комиссия определяет победителя торгов и составляет протокол по результатам тендера по усмотрению другого учредителя, помимо государства.

Конкурс считается несостоявшимся, если:

- на участие в тендере подал заявку только один участник;

- заявок на участие в тендере не подано;

- для участия в тендере не явился один из участников или ни один из участников.

Конкурс считается несостоявшимся, если предложения, представленные участниками конкурса по условиям конкурса, не соответствуют условиям конкурса участников конкурса.

Участник считается победителем конкурса, если все его предложения по заключению конкурсной комиссии по завершению конкурса соответствуют условиям или содержат лучшие условия по сравнению с условиями проведения конкурса.

Если предложение внес только один участник, и по результатам прямых переговоров органа приватизации с этим участником последний не был выбран другим учредителем, кроме государства, а также в случае конкурс признан несостоявшимся в связи с тем, что не подана заявка на участие в конкурсе, либо не явились участники для участия в конкурсе, либо конкурс признан несостоявшимся решением органа приватизации, повторный конкурс могут быть организованы либо орган приватизации может принять решение о реорганизации государственного унитарного предприятия без иных учредителей.

Работы по созданию ОАО с участием иных учредителей, помимо государства, в том числе подготовка договора о создании ОАО с участием иных учредителей, помимо государства, осуществляются в соответствии с Законом о приватизации и другие законодательные акты.

Приказом Госкомимущества Республики Беларусь от 18 января 2011 г. № 3 утверждена «Инструкция о порядке проведения работ по реорганизации республиканских унитарных предприятий в открытые акционерные общества», в которым установлен порядок проведения работ по реорганизации республиканских унитарных предприятий в ОАО с участием иных учредителей, помимо государства.

Работы по реорганизации государственного унитарного предприятия в ОАО осуществляет комиссия по реорганизации, создаваемая на реорганизуемом предприятии. Комиссия по реорганизации проверяет правильность проведения инвентаризации имущества и обязательств государственного унитарного предприятия. Он определяет состав и стоимость государственного имущества и размер уставного фонда ОАО, готовит предложения по дальнейшему использованию объектов коммунального хозяйства, объектов, находящихся в исключительной собственности государства, объектов, находящихся только в государственной собственности, а также в качестве жилых помещений государственного жилого фонда. Он готовит проект реорганизации государственного унитарного предприятия в открытое акционерное общество и представляет его на рассмотрение отраслевой комиссии.

Он готовит проект реорганизации государственного унитарного предприятия в открытое акционерное общество и представляет его на рассмотрение отраслевой комиссии.

Примерная форма проекта реорганизации государственного унитарного предприятия в ОАО утверждена приказом Госкомимущества от 4 февраля 2011 г. № 18.

Имущественный состав государственного унитарного предприятия, реорганизованного в открытое акционерное общество определяется на основании баланса с учетом имущества и обязательств государственного унитарного предприятия.

Размер уставного фонда ОАО определяется исходя из балансовых активов и обязательств государственного унитарного предприятия или нескольких государственных унитарных предприятий на 1 января при проведении реорганизации в порядке, установленном Инструкцией о порядке определения оценочной стоимости предприятия как имущественного комплекса государственного унитарного предприятия при приватизации, размера уставного фонда открытого акционерного общества, создаваемого в процессе реорганизации государственного унитарного предприятия, стоимости имущества государственного унитарного предприятия, входящего в состав открытого акционерного общества, утвержденного приказом Госкомимущества Республики Беларусь от 4 января 2011 г.

Отраслевая комиссия утверждает проект преобразования государственного унитарного предприятия в открытое акционерное общество, готовит заключение о возможности создания ОАО.

Решение о создании ОАО с участием иного учредителя, помимо государства, принимается на учредительном собрании ОАО с участием учредителей (их представителей).

Новые требования к отчетности для корпораций со сроком погашения 1 июля

Крайний срок единой комбинированной отчетности истек. Дополнительные сведения см. в нашем Справочном руководстве по единым комбинированным отчетам.

Корпорациям, облагаемым подоходным налогом в штате Вирджиния, возможно, потребуется подать разовый отчет в налоговую службу штата Вирджиния до 1 июля 2021 года. В этом отчете будет показана разница между суммой налога, которую корпорация уплатила бы, если бы она комбинированная группа и сумма налога в зависимости от того, как они в настоящее время подают. Используйте свои расчеты налога на прибыль за 2019 год, чтобы заполнить этот отчет. См. Пункт 3-5.23 законопроекта об утвержденном бюджете (законопроект Палаты представителей 1800) для получения дополнительной информации, включая определение унитарного предприятия.

В этом отчете будет показана разница между суммой налога, которую корпорация уплатила бы, если бы она комбинированная группа и сумма налога в зависимости от того, как они в настоящее время подают. Используйте свои расчеты налога на прибыль за 2019 год, чтобы заполнить этот отчет. См. Пункт 3-5.23 законопроекта об утвержденном бюджете (законопроект Палаты представителей 1800) для получения дополнительной информации, включая определение унитарного предприятия.

Моя корпорация получила по почте письмо об этом отчете. Что я должен делать?

Если вы получили от нас по почте письмо по корпоративной отчетности для унитарных предприятий, вам следует определить, подпадаете ли вы под действие требования о предоставлении нам заполненного отчета.

Мы разработали дополнительную краткую анкету , который вы можете заполнить, чтобы сообщить нам, подпадает ли ваша корпорация под это требование о предоставлении нам заполненного отчета. Только корпорации, определенные как унитарное предприятие, обязаны подавать нам отчет. См. пункт 3-5.23 законопроекта о принятом бюджете (законопроект Палаты представителей 1800) для определения унитарного предприятия. Если ваша корпорация подпадает под это определение, вы должны отправить нам отчет через наше приложение для веб-загрузки .

См. пункт 3-5.23 законопроекта о принятом бюджете (законопроект Палаты представителей 1800) для определения унитарного предприятия. Если ваша корпорация подпадает под это определение, вы должны отправить нам отчет через наше приложение для веб-загрузки .

Почему налоговая служба штата Вирджиния собирает эту информацию?

Генеральная ассамблея Вирджинии потребовала от корпораций представить этот отчет, чтобы мы могли составить отчет с подробным описанием влияния на доходы комбинированной отчетности по корпоративному подоходному налогу.

Связан ли этот отчет с 2021 HJ 563?

Это требование к отчетности является отдельным от Совместного решения Палаты представителей от 2021 года 563 , в соответствии с которым создается рабочая группа для оценки возможности перехода на единую комбинированную систему отчетности для целей налога на прибыль корпораций.

Обязательно ли включать страховые компании и банки в этот отчет?

Для целей настоящего отчета корпорации, которые обязаны подавать в Вирджинии лицензионный налог на страховые взносы или налог на банковскую франшизу Вирджинии, не считаются частью единой объединенной группы. Корпорации, которые должны были бы платить эти два налога, если бы они находились в Вирджинии, также не должны считаться частью унитарной группы.

Корпорации, которые должны были бы платить эти два налога, если бы они находились в Вирджинии, также не должны считаться частью унитарной группы.

Моя корпорация является частью унитарной объединенной группы, но некоторые члены находятся за пределами США. Как мы относимся к ним в этом отчете?

Не включайте в свои расчеты какую-либо информацию от участников, зарегистрированных за пределами Соединенных Штатов, чей средний коэффициент владения, заработной платы и продаж за пределами Соединенных Штатов составляет 80% или более.

Участники, чей доход не подлежит федеральному налогообложению в силу положений федерального налогового соглашения, должны исключить этот доход из отчета, а также любые связанные коэффициенты распределения или расходы.

Должны ли инвестиционные фонды недвижимости (REIT) быть включены в этот отчет?

Да. REIT включаются, если они являются корпорациями и отвечают другим требованиям для включения.

Обязательно ли включать в этот отчет некоммерческие корпорации?

Это зависит от обстоятельств некоммерческой корпорации. Некоторые некоммерческие корпорации могут не подпадать под это требование, поскольку они не считаются «унитарными предприятиями». Например, некоммерческая корпорация не подпадает под это требование, если:

Некоторые некоммерческие корпорации могут не подпадать под это требование, поскольку они не считаются «унитарными предприятиями». Например, некоммерческая корпорация не подпадает под это требование, если:

Должен ли этот отчет подавать унитарное предприятие в случаях, когда унитарное предприятие содержится в одном юридическом лице?

Да. Отчет необходим, поскольку отдельное юридическое лицо само по себе, вероятно, будет представлять собой «унитарное предприятие» на основе определения в формулировке бюджета . Любая корпорация, зарегистрированная в настоящее время в Вирджинии, обычно считается частью унитарного бизнеса, который может состоять из одного юридического лица или нескольких юридических лиц.

Должен ли этот отчет подавать государственное унитарное предприятие?

Нет, корпорации, являющиеся участниками государственного унитарного предприятия, не обязаны подавать единый объединенный отчет. Унитарный бизнес в штате — это бизнес, в котором ни одна из корпораций объединенной унитарной группы не ведет никакой деятельности в каком-либо другом штате, кроме Вирджинии. Унитарное предприятие, управляемое одним юридическим лицом, также будет освобождено от подачи отчета, если оно не ведет бизнес ни в каком другом штате, кроме Вирджинии.

Унитарное предприятие, управляемое одним юридическим лицом, также будет освобождено от подачи отчета, если оно не ведет бизнес ни в каком другом штате, кроме Вирджинии.

Придется ли мне платить какие-либо налоги с этим отчетом?

Нет. С этим отчетом налог не взимается.

Когда должен быть отчет?

Не позднее 1 июля 2021 года.

Какую информацию мне нужно будет включить в этот отчет?

Назначенный член вашей унитарной группы должен будет подать отчет, используя информацию за 2019 налоговый год.

Отчет должен включать информацию о доходах унитарной группы, расчете распределения, налоговых кредитах и расчете налоговых обязательств. Назначенный член должен будет предоставить эту информацию, как если бы он подавал единый объединенный отчет в соответствии со статьей 9.0064 и , методы Джойса и Финнигана, а также ту же налоговую информацию, что и в соответствии с текущими требованиями к подаче документов для всех членов группы, которые связаны с Вирджинией.

Об авторе