Группа ос: Классификация основных средств. Виды (группы) основных средств — yarbuh76.ru

К какой амортизационной группе относится грузовой автомобиль

Чтобы выяснить, к какой амортизационной группе относится грузовой автомобиль, необходимо руководствоваться нормами Классификации основных средств (ОС), утвержденной постановлением Правительства РФ № 1 от 01.01.02 г.

Начиная с 01.01.17 г., действует обновленная версия этого законодательного акта (введена в силу постановлением правительства № 640 от 07.07.16 г.). Поправки касаются новых кодов ОКОФ, используемых с 2017 г.

Какие амортизационные сроки установлены сейчас для грузового транспорта? В каком порядке утверждаются СПИ (сроки полезного использования) для автомобилей, приобретенных до 2017 г.? Разберемся в особенностях выбора амортизационной группы для автомобиля грузового согласно действующему законодательству.

К какой амортизационной группе относится грузовой автомобиль?

Группировка транспортных средств в целях расчета амортизации производится в зависимости от типа двигателя, массы и назначения автомобиля. Большинство грузового транспорта входит в 3-5 классификационные группы. Точные данные приведены в таблице ниже.

Амортизационные группы по транспорту для грузовых перевозок – с 01.01.17 г.

Группа | СПИ (лет) | Вид грузового автомобиля | Код действующего ОКОФ |

Третья | 3-5 | Дизельный транспорт с предельной грузоподъемностью в 3,5 т. | Актуальное значение 310.29.10.41.111 |

Бензиновый автотранспорт с предельной грузоподъемностью в 3,5 т. | Актуальное значение 310.29.10. | ||

| Четвертая | 5-7 | Автотранспорт грузовой и тягачи дорожного типа к полуприцепам (к примеру, фургоны, самосвалы, бортовой транспорт, тягачи) | Актуальное значение 310.29.10.4 |

Пятая | 7-10 | Дизельный транспорт с 3,5 до 12 т. максимум | Актуальное значение 310.29.10.41.112 |

Дизельный транспорт более 12 т. | Актуальное значение 310.29.10.41.113 | ||

Бензиновый транспорт с массой свыше 3,5 до 12 т. | Актуальное значение 310.29.10.42.112 | ||

Бензиновый транспорт с возможной грузоподъемностью свыше 12 т. | Актуальное значение 310.29.10.42.113 | ||

Автотранспорт спецназначения (седельные тягачи) | Актуальное значение 310.29.10.5 | ||

Автогидроподъемники | Актуальное значение 310.29.10.59.270 | ||

Автотранспорт спецназначения, не включенный в остальные группы (типа мусоровозов) | Актуальное значение 310.29.10.59.390 |

42.111

42.111Порядок применения новой редакции Классификатора ОС

Обновленные группы для установления СПИ вступили в действие в связи с принятием новых ОКОФ. Применять указанные нормы необходимо в отношении того транспорта, который начал эксплуатироваться с 1 января 2017 г. Менять группу и СПИ по автомобилям, введенным в эксплуатацию ранее 2017 г., не требуется.

К примеру, в июне 2016 г. организация приобрела грузовой бортовой автомобиль модели Камаз-5320, а с июля транспорт был запущен в эксплуатацию.

Бухгалтером установлена амортизационная группа «Камаза», как четвертая (срок 5-7 лет), предназначенная для бортового транспорта общего назначения.

Как видно из таблицы по новой Классификации, для этого вида грузового транспорта группа не изменилась.

Бухгалтером установлена амортизационная группа «Камаза», как четвертая (срок 5-7 лет), предназначенная для бортового транспорта общего назначения.

Бухгалтером установлена амортизационная группа «Камаза», как четвертая (срок 5-7 лет), предназначенная для бортового транспорта общего назначения. Важно! Для облегчения перехода на новые коды ОКОФ Росстандартом была сформирована сопоставительная рекомендательная таблица – приказ ведомства № 458 от 24.04.16 г.

Срок полезного использования ОС: определяем, применяем. Налоги & бухучет, № 79, Октябрь, 2015

Любой бухгалтер, хоть среди ночи разбуди, вам скажет, что правильное определение срока полезного использования актива важно для корректного расчета сумм амортизационных отчислений. А еще от установленного срока зависит сама возможность признания актива в качестве объекта основных средств (далее — ОС). Объяснение тут простое.

Объектом ОС в бухгалтерском учете может быть признан актив, ожидаемый срок полезного использования которого превышает 1 год (или операционный цикл, если он больше года) ( п. 4 П(С)БУ 7). Если же материальный актив предполагается использовать в течение периода менее 1 года (или операционного цикла, если он больше года), то он не может считаться объектом ОС для целей бухгалтерского учета, а значит, его стоимость амортизации не подлежит.

А что представляет собой срок полезного использования ОС? Кто и как его устанавливает? Сейчас мы с вами это узнаем. Присоединяйтесь!

Что представляет собой срок полезного использования ОС?

Бухгалтерский учет. По условию п. 23 П(С)БУ 7 объекты ОС, зачисленные на баланс предприятия, подлежат амортизации в течение срока их полезного использования (эксплуатации).

Расшифровку понятия «срок полезного использования (эксплуатации) основных средств» нам дает

п. 4 П(С)БУ 7. Это ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг).

Такой срок предприятие устанавливает самостоятельно

Его прописывают в распорядительном документе при признании объекта ОС активом (зачислении на баланс). Так говорит п. 23 П(С)БУ 7.

При определении срока полезного использования (эксплуатации) ОС п. 24 П(С)БУ 7 советует учитывать:

— ожидаемое использование объекта предприятием с учетом его мощности или производительности;

— предполагаемый физический и моральный износ;

— правовые или другие ограничения относительно сроков использования объекта и другие факторы.

Обратите внимание: ни минимальных, ни максимальных сроков полезного использования ОС предприятию П(С)БУ 7 не навязывает (разумеется, с учетом того, что ОС — это в принципе активы с ожидаемым сроком полезного использования больше 1 года или операционного цикла, если он больше года). Но при этом, правда, разрешает использовать минимально допустимые сроки, установленные налоговым законодательством (кроме случая применения производственного метода амортизации) ( п. 26 П(С)БУ 7).

Налоговоприбыльный учет. На каком же уровне устанавливает минимально допустимые сроки амортизации ОС и прочих необоротных активов НКУ? Ответ находим в п. п. 138.3.3 НКУ (см. таблицу).

п. 138.3.3 НКУ (см. таблицу).

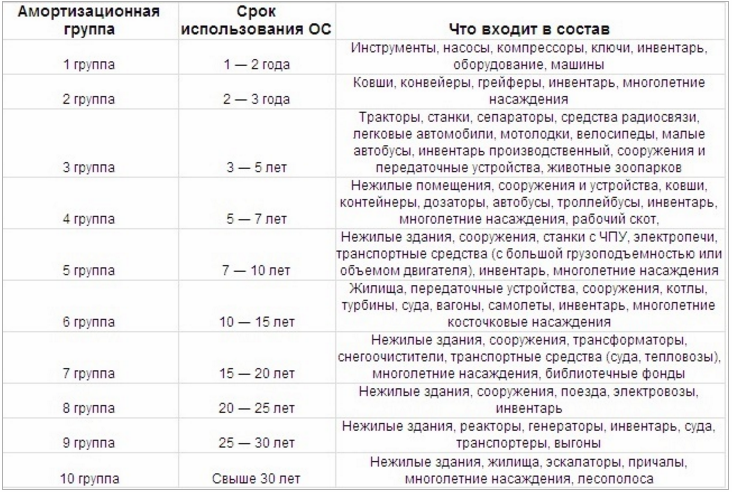

Минимально допустимые сроки полезного использования ОС и ПНМА

Номер группы | Объекты | Минимально допустимые сроки полезного использования, лет |

1 | Земельные участки | — |

2 | Капитальные расходы на улучшения земель, не связанные со строительством | 15 |

3 | Здания | 20 |

Сооружения | 15 | |

Передаточные устройства |  95613035″>10 95613035″>10 | |

4 | Машины и оборудование | 5 |

из них: электронно-вычислительные машины, другие машины для автоматической обработки информации, связанные с ними средства считывания или печати информации, связанные с ними компьютерные программы (кроме программ, расходы на приобретение которых признаются роялти, и/или программ, признаваемых нематериальным активом), другие информационные системы, коммутаторы, маршрутизаторы, модули, модемы, источники бесперебойного питания и средства их подключения к телекоммуникационным сетям, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает | 2 | |

* В п.п. 138.3.3 НКУ до сих пор фигурирует стоимостный критерий отнесения материальных активов к ОС — 2500 грн., хотя с 01.09.2015 г. он составляет уже 6000 грн. ( п.п. 14.1.138 НКУ). | ||

5 | Транспортные средства | 5 |

6 |  95624154″>Инструменты, приборы, инвентарь, мебель 95624154″>Инструменты, приборы, инвентарь, мебель | 4 |

7 | Животные | 6 |

8 | Многолетние насаждения | 10 |

9 | Прочие основные средства | 12 |

10 | Библиотечные фонды, сбережения Национального архивного фонда Украины | — |

11 | Малоценные необоротные материальные активы | — |

12 |  95635977″>Временные (нетитульные) сооружения 95635977″>Временные (нетитульные) сооружения | 5 |

13 | Природные ресурсы | — |

14 | Инвентарная тара | 6 |

15 | Предметы проката | 5 |

16 | Долгосрочные биологические активы | 7 |

Имейте в виду: если сроки полезного использования (эксплуатации) объекта ОС в бухучете меньше минимально допустимых «налоговых» сроков, то для расчета налоговой амортизации в целях налогообложения прибыли применяют сроки из НКУ. Кстати, контролеры вполне допускают ситуацию, когда в бухучете установлен срок эксплуатации ОС меньше минимального налогового (см. письмо ГФСУ от 02.06.2015 г. № 11385/6/99-99-19-02-02-15).

В обратной ситуации, когда сроки полезного использования (эксплуатации) объекта ОС в бухучете ≥ минимально допустимых сроков из НКУ, то для расчета налоговой амортизации пользуются бухучетным сроком.

То есть плательщик после зачисления на баланс приобретенного объекта ОС должен сопоставить срок его полезного использования, установленный самостоятельно в бухучете, с минимально допустимым сроком из НКУ. И только после этого начислять амортизацию в налоговом учете исходя из того срока, который больше.

Но такие дополнительные манипуляции нужно выполнять не всем плательщикам подряд. Сейчас вы поймете почему.

С 01.01.2015 г. п.п. 134.1.1 НКУ делит плательщиков налога на прибыль на две категории:

— малодоходники — плательщики с доходом за предыдущий год (начиная с 2015 года), определенным по правилам бухучета, не более 20 млн грн.

и

— высокодоходники — плательщики с прошлогодним доходом соответственно более 20 млн грн.

Так вот, малодоходники ведут налогово-бухгалтерский учет ОС исключительно по правилам

П(С)БУ 7. То есть на них не распространяются определение ОС из п.п. 14.1.138 НКУ, требование применять минимально допустимые сроки эксплуатации ОС и налоговые методы амортизации, а также все другие ограничения НКУ.

А вот высокодоходные плательщики (и малодоходные — по доброй воле) должны вести отдельный налоговый учет ОС. Для них-то как раз минимально допустимые сроки амортизации ОС, прописанные в п.п. 138.3.3 НКУ, и актуальны. Эти плательщики определяют амортизационные разницы и корректируют на них бухгалтерский финрезультат — объект обложения налогом на прибыль.

Сделать такую корректировку, в общем-то, несложно. Для этого надо всего лишь к финансовому результату прибавить сумму бухгалтерской амортизации и тут же вычесть из полученного значения сумму налоговой амортизации, рассчитанной по правилам НКУ.

Благодаря этой корректировке плательщик и получит финрезультат, готовый к обложению налогом на прибыль.

Заметьте: если вы установили в налоговом и бухгалтерском учете разные сроки амортизации ОС, то у вас, естественно, будут отличаться:

1) ежемесячные суммы амортизации;

2) остаточные стоимости объекта.

Пример 1. Высокодоходное предприятие в августе 2015 года приобрело станок стоимостью 12000 грн. (в том числе НДС 20 % — 2000 грн.). В этом же месяце станок ввели в эксплуатацию. Его ликвидационную стоимость определили на уровне 1000 грн.

Срок полезного использования объекта в бухучете — 4 года, а в налоговом учете — 5 лет. Для начисления амортизации предприятие использует прямолинейный метод.

Рассчитаем ежемесячную сумму амортизации исходя из того, что амортизируемая стоимость станка равна 9000 грн. (10000 грн. — 1000 грн.).

Месячная сумма амортизации в бухучете: 9000 грн. : (4 года х 12 мес.) = 187,50 грн.

Месячная сумма амортизации в налоговом учете: 9000 грн. : (5 лет х 12 мес.) = 150 грн.

По итогам 2015 года предприятие откорректирует бухгалтерский финрезультат на разницу, возникшую при начислении амортизации, а именно: увеличит его на бухамортизацию в размере 750 грн. (187,50 грн. х 4 мес.), а затем уменьшит на налоговую амортизацию в размере 600 грн. (150 грн. х 4 мес.).

(187,50 грн. х 4 мес.), а затем уменьшит на налоговую амортизацию в размере 600 грн. (150 грн. х 4 мес.).

Допустим, финрезультат составит 50000 грн. Тогда после корректировки он «подрастет» и будет равен 50150 грн. (50000 грн. + 750 грн. — 600 грн.).

Как установить срок амортизации для ОС, бывших в употреблении?

Если вы — малодоходный плательщик, у вас никаких проблем. Учет ОС, как мы сказали выше, вы ведете исключительно по бухгалтерским правилам, предусмотренным П(С)БУ 7. Поэтому вправе установить для приобретенного объекта (хоть нового, хоть бывшего в употреблении) любой срок полезного использования (эксплуатации) без привязки к какому-либо минимальному сроку. Разумеется, с учетом мощности, производительности, физического и морального износа объекта. То есть это должен быть реальный срок полезного использования ОС, дабы не нарушать один из принципов бухучета — осмотрительность. Ну и конечно, этот срок должен быть больше одного года (или операционного цикла, если он больше года), иначе актив просто не будет считаться объектом ОС.

Совсем другая история с высокодоходниками. Для них-то в п.п. 138.3.3 НКУ установлен минимальный срок амортизации ОС.

Причем отталкиваться от минсрока нужно по всем ОС независимо от того, новые они или уже побывали в чьих-то руках

Так что срок больше минимального для них — пожалуйста, а меньше — ни-ни.

В бухучете вы, конечно, можете назначить для «бэушных» ОС срок полезного использования с учетом срока его фактического использования предыдущими собственниками. Но если он будет меньше минимального из НКУ, то налоговую амортизацию все равно придется считать исходя из такого минсрока. Из-за этого балансовые стоимости объекта в бухгалтерском и в налоговом учете у вас будут разными.

Из-за этого балансовые стоимости объекта в бухгалтерском и в налоговом учете у вас будут разными.

По понятным причинам «підстаркуватий» объект может стать непригодным для дальнейшей эксплуатации намного раньше установленного срока. Что делать тогда? Ликвидировать его. В учете мозаика сложится так: к финансовому результату вы прибавите бухгалтерскую остаточную стоимость объекта ( п. 138.1 НКУ) и тут же из полученного результата вычтите его налоговую остаточную стоимость

( п. 138.2 НКУ).

В итоге недоамортизированная в налоговом учете стоимость ОС уменьшит вашу налогооблагаемую прибыль.

Можно ли пересмотреть срок полезного использования объекта ОС?

Разумеется, вы можете пересмотреть срок полезного использования объекта ОС — увеличить или уменьшить его. «Добро» на это в случае изменения ожидаемых экономических выгод от использования объекта дает п. 25 П(С)БУ 7.

А § 51 МСБУ 16 даже обязывает мониторить срок полезного использования актива, по крайней мере, на конец каждого финансового года. И по результатам «мониторинга» решать, оставить срок, который определили ранее, или все же при необходимости изменить. Впрочем, изменить срок полезного использования ОС в любое другое время, когда у предприятия возникает в этом нужда (если ожидания отличаются от предыдущих оценок), МСБУ 16 тоже не запрещает.

Так, к примеру, вы можете продлить срок полезного использования объекта ОС, который уже полностью самортизирован (на счетах 10 «Основные средства» и 13 «Износ (амортизация) необоротных активов» значатся равные суммы), но еще вполне работоспособен. После продления срока эксплуатации будете вправе его ремонтировать, улучшать или модернизировать, пока не решите ликвидировать или продать.

Ясное дело, что изменение срока полезного использования (эксплуатации) объекта нужно подтвердить документально. Установить его своим решением может специально созданная на предприятии комиссия. Кроме того, новый срок полезного использования стоит подкрепить распорядительным документом — приказом по предприятию (см. письмо Минфина от 08.08.2012 г. № 31-08410-07-10/19584).

Важно! Пересмотр сроков полезного использования ОС для целей бухучета является изменением учетной оценки ( п. 8 П(С)БУ 6 и п.п «г» п. 32 МСБУ 16), поэтому не влечет перерасчета сумм уже начисленной «прошлой» бухгалтерской амортизации.

То есть такое изменение срока работает перспективно (а не ретроспективно), а значит, проводить корректировки по прошлым отчетным периодам в бухучете не нужно

Амортизировать ОС исходя из нового срока начинают с месяца, следующего за месяцем изменения срока полезного использования. Об этом предупреждает п. 25 П(С)БУ 7.

Годовую (месячную) сумму амортизации после изменения срока полезного использования (эксплуатации) определяют исходя соответственно из остаточной стоимости и нового срока полезного использования ( п. 26 Методрекомендаций № 561).

Пример 2. Высокодоходное предприятие в феврале 2015 года приобрело и ввело в эксплуатацию оборудование первоначальной стоимостью 24000 грн. (в том числе НДС 20 % — 4000 грн.).

Срок полезного использования оборудования в налоговом и бухгалтерском учете принят на уровне минимально допустимого — 5 лет. Ликвидационная стоимость — 2000 грн. В приказе об учетной политике предусмотрен прямолинейный метод амортизации.

Учитывая условия эксплуатации оборудования, а также экономические выгоды, реальный срок его полезного использования составляет 3 года.

В августе 2015 года предприятие приняло решение в бухучете уменьшить срок эксплуатации объекта до реального (ликвидационная стоимость осталась прежней), а в налоговом — исходить из минимально допустимого срока.

Так, ежемесячная амортизация оборудования с марта 2015 года по август 2015 года (включительно) составляла:

(20000 грн. — 2000 грн.) : (5 лет х 12 мес.) = 300 грн.

На конец месяца изменения срока использования остаточная стоимость ОС составила 16200 грн. (20000 грн. — 2000 грн. — (300 грн. х 6 мес.)).

Амортизироваться объект с учетом нового срока будет в бухучете по февраль 2018 года (включительно), т. е. еще 30 месяцев.

Поэтому начиная с сентября 2015 года ежемесячная сумма бухамортизации составит:

16200 грн. : 30 мес. = 540 грн.

По истечении установленного срока эксплуатации полностью изношенный объект перестанет соответствовать критериям признания активом, поэтому предприятие с чистой совестью спишет его с баланса.

А что будет происходить в налоговом учете? Объект ОС будет амортизироваться исходя из минимального налогового срока до самого момента его выбытия в бухучете.

Но по итогам отчетного периода, в котором произойдет бухучетное списание объекта, плательщик в налоговом учете по требованию ст. 138 НКУ откорректирует на недоамортизированную налоговую сумму бухфинрезультат. Каким образом? Просто уменьшит его на сумму остаточной стоимости списанного объекта, определенную по налоговым правилам ( п. 138.2 НКУ).

Ну что же, со сроками полезного использования ОС мы с вами разобрались. Дальше поговорим о последствиях изменения метода амортизации

выводы

Срок полезного использования (эксплуатации) ОС в бухучете предприятие устанавливает самостоятельно.

В НКУ для ОС установлены минимально допустимые сроки амортизации. Но они важны лишь для высокодоходников и малодоходников-добровольцев.

Минимально допустимые сроки амортизации ОС действуют и в отношении «бэушных» объектов.

Группы основных средств | Справочник

Все сайты

РЕКЛАМОДАТЕЛЯМ Регистрация| Классификация групп основных средств и минимально допустимые сроки их полезного использования (амортизации) согласно п. 138.3.3 Налогового кодекса Украины | |

|---|---|

| Групи | Мінімально допустимі строки корисного використання, років |

| група 1 — земельні ділянки | — |

| група 2 — капітальні витрати на поліпшення земель, не пов’язані з будівництвом | 15 |

| група 3 — будівлі | 20 |

| споруди | 15 |

| передавальні пристрої | 10 |

| група 4 — машини та обладнання | 5 |

| З них: | |

| електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, пов’язані з ними комп’ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень | |

| група 5 — транспортні засоби | 5 |

| група 6 — інструменти, прилади, інвентар, меблі | 4 |

| група 7 — тварини | 6 |

| група 8 — багаторічні насадження | 10 |

| група 9 — інші основні засоби | 12 |

| група 10 — бібліотечні фонди, збереження Національного архівного фонду України | — |

| група 11 — малоцінні необоротні матеріальні активи | — |

| група 12 — тимчасові (нетитульні) споруди | 5 |

| група 13 — природні ресурси | — |

| група 14 — інвентарна тара | 6 |

| група 15 — предмети прокату | 5 |

| група 16 — довгострокові біологічні активи | 7 |

авторизованным пользователям

принятие к учету и отражение расходов

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

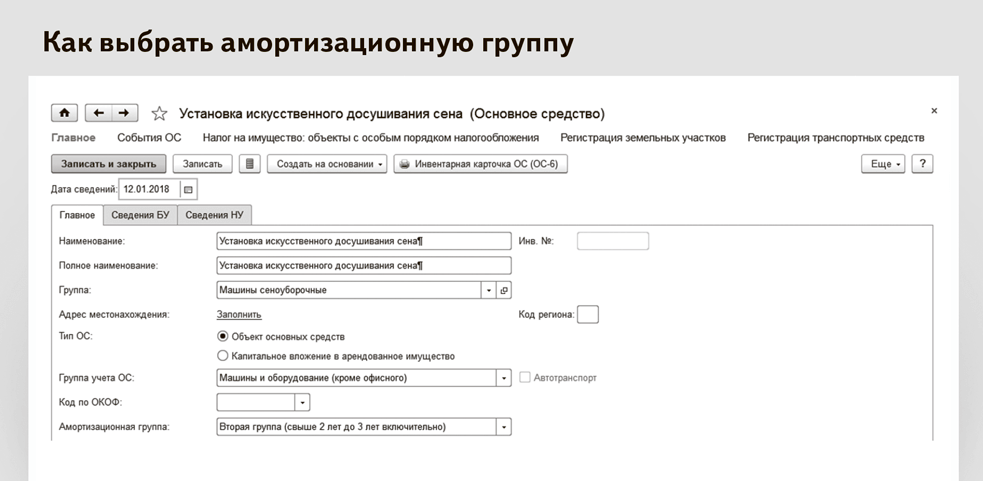

К какой амортизационной группе относятся офисные перегородки?

Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта. Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ (Общероссийском классификаторе основных фондов). Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.

Что такое амортизационная группа?

Итак, амортизационная – группа, установленная нормативным актом группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Из определения становится понятно, что основным назначением амортизационной группы является определение срока полезного использования объекта.

Термин «амортизационная группа» используется для определения налога на прибыль, а потому используется в бухгалтерском учёте. Определение сроков использования объектов помогает выработать норму и её сумму.

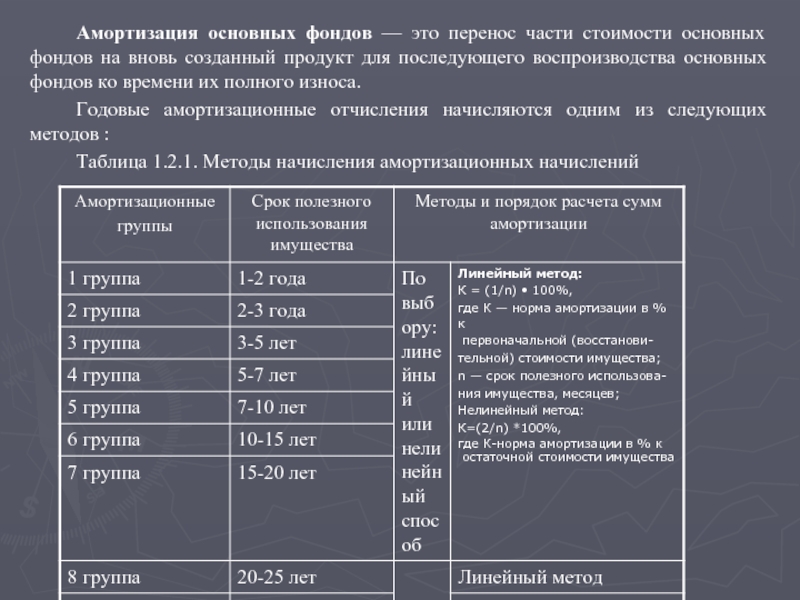

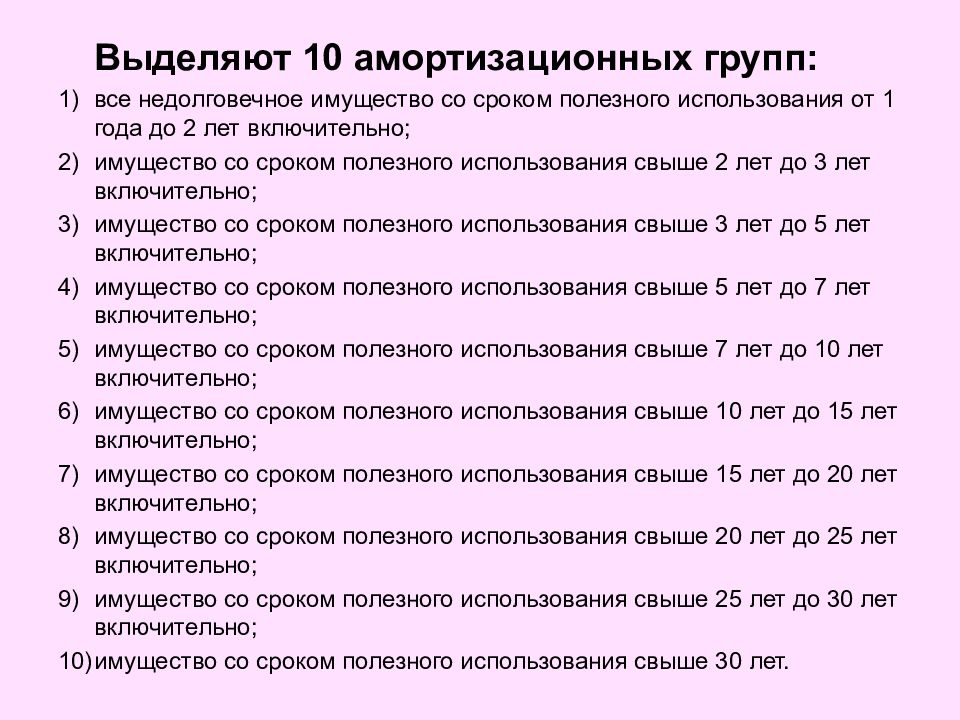

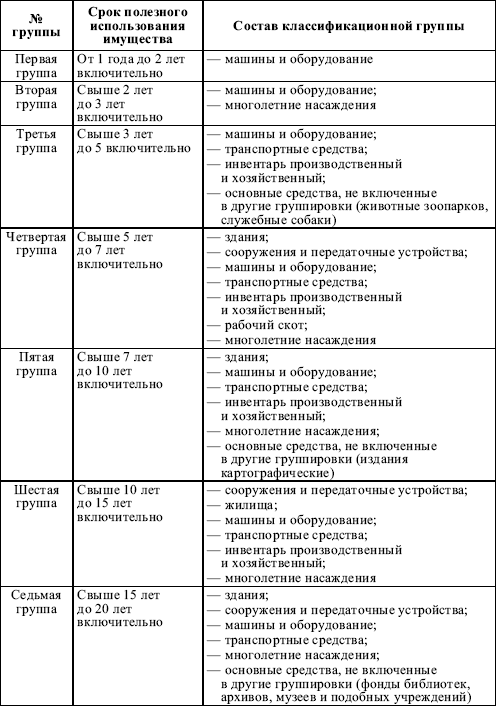

Имущество объединяется в 10 групп на основании п. 3 ст. 258 Налогового кодекса Российской Федерации:

- 1 – всё имущество, имеющее ограниченный срок использования от 1 до 2 лет.

- 2 – всё имущество со сроком полезного использования свыше 2 лет до 5 лет включительно

- И так далее (вся подробная информация в п. 3 ст. 258 Налогового кодекса Российской Федерации).

Как видим, есть определённая формулировка в сроках «СВЫШЕ 2 лет ДО 5 лет ВКЛЮЧИТЕЛЬНО» – это значит, что объект имеет нижний предел полезного использования 2 года, а верхняя граница определяется пятью годами включительно, то есть 60 месяцев – это ещё вторая, а 61 месяц – это уже следующая, третья.

Для более выгодных манипуляций со стороны налогоплательщика лучше устанавливать нижний предел использования объекта, так как это позволит быстрее списать на расходы стоимость объекта. Для второй группы – это 2 года и 1 месяц.

Амортизационная группа для стационарных офисных перегородок

Офисные стационарные и мобильные перегородки (2 основных типа конструкций) чаще всего изготавливаются из комбинированных материалов, а потому срок их эксплуатации значительно разнится. Да и конструкция бывает разная, что также усложняет определение предмета с учётом ОКОФ. Именно этот классификатор используется в бухгалтерском учёте и служит прямым руководством к действию при определении группы.

Прямого указания в ОКОФ не найдено, но смежные особенности с иными объектами комплексов позволяют отыскать тот заветный код, который многим бухгалтерам «подпортил» репутацию, ведь стоимость в зависимости от размеров и конструкции может достигать значительных сумм.

Например, стеклянная перегородка в перечне ОКОФ 013-94 отсутствует, но по совокупным особенностям такую можно отнести к группировке «барьеры-ограждения» (код 16 3612515), класс «мебель специальная» (код 16 3612000) В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002г. № 1 всю «мебель специальную», то есть стеклянные (и другие стационарные) можно смело включить в 4 группу.

Амортизационная группа для лёгких мобильных перегородок и ширм

Некапитальные перегородки, которые легко разбираются и могут быть перемещены в другое помещение без ущерба прежнему классифицируются иначе и могут быть отнесены к седьмой группе (по ОКОФ) «Инвентарь и принадлежности» со сроком полезного использования свыше 15 лет до 20 лет включительно. Сюда относятся и лёгкие перегородки, и ширмы, которые получили огромное распространение в корпоративной среде. При этом совершенно неважно, из какого материала выполнен наполнитель каркаса, да и сам каркас также, будь то алюминий, ПВХ, ДСП, МДФ, поликарбонат или даже стекло.

Группа амортизации основных средств

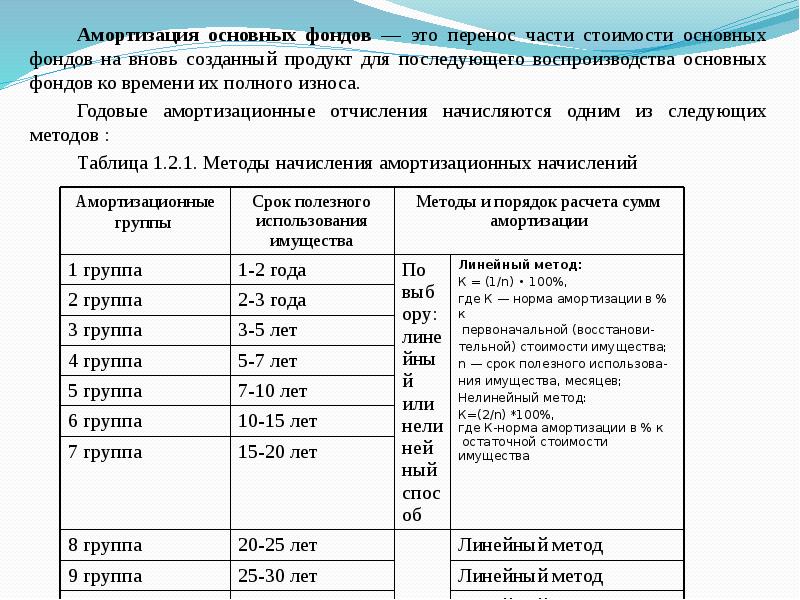

Классификация основных средств, включенных в амортизационные группы, определяется Правительством Российской Федерации. В этой статье мы поговорим о сроках полезного использования ОС и о том, что такое группа амортизации основных средств, как подразделяются такие группы и как определится со своей.Срок полезного использования основных средств

Включение основного средства в ту или иную амортизационную группу зависит от срока полезного использования, то есть периода времени, в течение которого амортизируемое имущество служит целям владельца. Этот период устанавливается налогоплательщиком при вводе ОС в эксплуатацию с учетом вышеназванного Постановления.

Изменить этот период в сторону увеличения можно, проведя реконструкцию, техническое перевооружение или модернизацию. Увеличить срок полезного использования можно только в пределах лет, установленных для данной амортизационной группы.

Если в результате проведенных улучшений период полезного использования не изменился, то в расчетах применятся оставшийся период эксплуатации. Если при реконструкции арендуемых объектов основных средств были использованы капитальные вложения, то они амортизируются следующим образом:

- Стоимость капитальных вложений возмещается арендодателем арендатору и амортизируется владельцев с учетом полезного использования ОС.

- Стоимость капитальных вложений не возмещается арендатору (так как улучшения проведены с согласия арендодателя), а амортизируется владельцем в течение действия договора аренды, с учетом периода полезного использования объекта.

При вложении капитальных средств в объекты ОС, полученные по договору безвозмездного пользования, основные средства амортизируются следующим образом:

- Стоимость капвложений возвращается ссудополучателю, а ссудодатель амортизирует имущество в соответствии со сроком полезного использования.

- Стоимость капвложений не возвращается ссудополучателю (произведенные вложения были проведены с согласия ссудодателя), а имущество амортизируется в течение действия договора безвозмездного пользования с учетом периодов эксплуатации.

Срок полезного использования нематериальных объектов устанавливается по сроку действия свидетельства, патента, договора в соответствии с законодательством России или других государств. Если невозможно определить период использования нематериального актива, то по умолчанию берется в расчет 10 лет (но не больше периода деятельности владельца).

По таким нематериальным активам, как исключительное право на полезную модель, промышленный образец, изобретение, программу для ЭВМ, селекционные достижения, топологию интегральных микросхем, владелец вправе установить время эксплуатации самостоятельно, но не более 2-х лет.

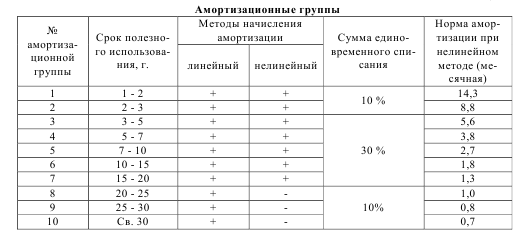

Амортизационные группы

Все виды имущества объединяются в десять амортизационных групп:

- Недолговечные ОС со сроком эксплуатации 1 — 2 года.

- Объекты со сроком эксплуатации 2 — 3 лет.

- Объекты со сроком эксплуатации 3 — 5 лет.

- Объекты со сроком эксплуатации 5 — 7 лет.

- Объекты со сроком эксплуатации 7 — 10 лет.

- Объекты со сроком эксплуатации 10 — 15 лет.

- Объекты со сроком эксплуатации 15 — 20 лет.

- Объекты со сроком эксплуатации 20 — 25 лет.

- Объекты со сроком эксплуатации 25 — 30 лет.

- Объекты со сроком эксплуатации свыше 30 лет.

К какой амортизационной группе относится основное средство, определено в Постановлении Правительства РФ от 01.01.2022 г. № 1.

При отсутствии в этом перечне искомого объекта, срок использования определяется по данным технического паспорта или документам завода-изготовителя.

При приобретении использованных ранее основных средств, срок полезного действия устанавливается по амортизационной группе за минусом времени эксплуатации его предыдущим собственником. Если период эксплуатации предыдущим владельцем больше или равен сроку полезного использования объекта, налогоплательщик может сам определить время использования, исходя из технического состояния объекта. Амортизируемое имущество вводится в эксплуатацию по первоначальной стоимости. Имущество, полученное по договору финансовой аренды (лизинга), включается в амортизационные группы стороной, у которой оно должно учитываться по договору.

Если к объектам основных средств применяются понижающие или повышающие коэффициенты, то срок полезного использования соответственно увеличивается или сокращается. При этом имущество должно находиться в той амортизационной группе, к которой оно принадлежит без учета коэффициентов.

Если статья Амортизационные группы основных средств оказалась вам полезной, не забудьте оставить комментарий, сделать ретвитт и сообщить вашим друзьям в социальных сетях. Благодарю Вас.

Получайте новые статьи блога прямо к себе на почту:

Настройка основных средств (Россия) — Finance | Dynamics 365

- Чтение занимает 8 мин

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Настройка моделей стоимости ОС

Требуется определить модель стоимости, чтобы можно было создавать проводки с основными средствами в главной книге функций учета, таких как налоговые проводки и деловые операции. Можно также создать подмодели и группы амортизации для каждой модели стоимости.

Выполните следующие действия для настройки моделей стоимости основных средств.

Выберите Основные средства (Россия) > Настройка > Модели учета.

Выберите Создать, чтобы создать модель учета.

В поле Модель стоимости введите уникальный код для модели стоимости.

В поле введите название модели стоимости.

В поле Валюта выберите код валюты для модели стоимости основных средств.

В поле Округление введите значение, которое используется для округления сумм.

В поле Профиль разноски выберите профиль разноски, используемый для разности проводок с ОС.

В поле Профиль разноски (Недостаток) выберите профиль разноски для списания ОС.

В поле Слой разноски выберите слой разноски для проводок модели стоимости.

Текущие — модель стоимости используется для всех общих деловых проводок и исправлений (цель учета).

Операции — модель стоимости используется для уникальных деловых проводок и исправлений, которые являются частью периодической финансовой отчетности для внутренних целей.

Налог — модель стоимости используется для целей учета налогов.

Примечание

Отдельный профиль разноски должен быть настроен для налоговой модели стоимости, поскольку значение налогового счета ОС базируется на внебалансовых счетах.

Необязательно: на экспресс-вкладке Подмодели стоимости ОС выполните следующие действия, чтобы создать подмодели или производные модели для модели стоимости:

- Выберите Добавить, чтобы создать подмодель.

- В поле Модель учета выберите производную модель для модели учета.

- В поле Тип проводки выберите тип проводки, с которой связана производная модель.

Выберите Группы амортизации, чтобы определить группы амортизации для модели стоимости. Дополнительные сведения см. в разделе Настройка групп амортизации.

Настройка профилей разноски основных средств

Для основных средств можно настроить профили разноски. Профили разноски определяют счета ГК, используемые для каждой из транзакций с основными средствами.

Выберите Основные средства (Россия) > Настройка > Профили разноски.

Выберите Создать чтобы создать профиль разноски для нового ОС.

В поле Профиль разноски введите имя профиля разноски.

В поле Описание введите описание профиля разноски.

На экспресс-вкладке Счета ГК в раскрывающемся списке выберите тип проводок, для которых используется этот профиль разноски:

- Амортизация — расчет амортизации для основного средства.

- Переоценка амортизации — амортизация, рассчитанная для основного средства, переоценивается.

- Капитальный ремонт — проведен капитальный ремонт основного средства.

- Ввод в эксплуатацию — основное средство введено в эксплуатацию.

- Переоценка стоимости — стоимость основного средства переоценена.

- Выбытие (продажа) — основное средство выбыло в связи с продажей.

- Выбытие (разборка) — основное средство демонтировано.

- Частичный вывод из эксплуатации — основное средство частично выбыло.

- Переоценка стоимости в валюте — основное средство переоценено на основании валютной стоимости.

- Переоценка амортизации в валюте — амортизация, которая была рассчитана для основного средства, переоценена в валюте учета.

- Прочие — выберите этот вариант для прочих проводок с основными средствами.

В поле Группировки выберите группировку для использования для профиля разноски:

- Таблица – выберите этот вариант для получения данных (значений стоимости) основного средства из таблицы.

- Группа – выберите этот вариант для получения определенной группы амортизации из группы ОС.

- Все – выберите этот вариант для извлечения всех транзакций с основными средствами.

- Учет – выберите этот вариант для получения определенной модели учета.

В поле Номер счета/группы выберите модель учета, группу или объект ОС, для которых должен использоваться профиль разноски.

В поле Счет книги выберите номер счета учета (дебит) для проводок.

В поле Корр. счет выберите номер корр. счета (кредит) для проводок.

Выберите Параметры, затем выберите тип проводки:

- Выбытие (продажа)

- Выбытие (разборка)

- Частичная разборка

- Аренда

- Возврат из аренды

- Списание

- Приход

- Передача

- Амортизационная премия

Появится страница, на которой можно определить разноску для различных типов сумм для выбранного типа транзакции.

Выберите Создать, чтобы создать строку. Например, для типа проводки основного средства Выбытие (продажа) можно создать строки для определения следующих разносок.

Допустимый для Связи ОС Сумма к разноске Прибыль или убыток Счет ГК Корр. счет Все Остаточная стоимость Все 01.300 91.200 Все Балансовая стоимость Все 01.100 01.300 Все Балансовая амортизация Все 02.010 01.300 Все Прибыль/Убыток Убыток 99.100 91.200 Все Прибыль/Убыток Прибыль 91.100 99.100 В поле Допустимый для выберите группировку для использования для профиля разноски:

- Таблица – выберите этот вариант для получения данных (значений стоимости) основного средства из таблицы.

- Группа – выберите этот вариант для получения определенной группы амортизации из группы ОС.

- Все – выберите этот вариант для извлечения всех транзакций с основными средствами.

- Учет – выберите этот вариант для получения определенной модели учета.

В поле Связь ОС выберите модель учета, группу или объект ОС, которые должны использоваться для профиля разноски.

В поле Сумма для разноски выберите тип суммы, разносимую на указанный счет.

В поле Прибыль/Убыток выберите тип суммы для разноски:

- Все – любая сумма

- Убыток – сумма убытка

- Прибыль – сумма прибыли

В поле Счет книги выберите номер счета учета (дебит) для проводок.

В поле Корр. счет выберите номер корр. счета (кредит) для проводок.

Установите флажок Не показывать в журнале, если проводки прибыли/убытка не должна отображаться в журнале основных средств.

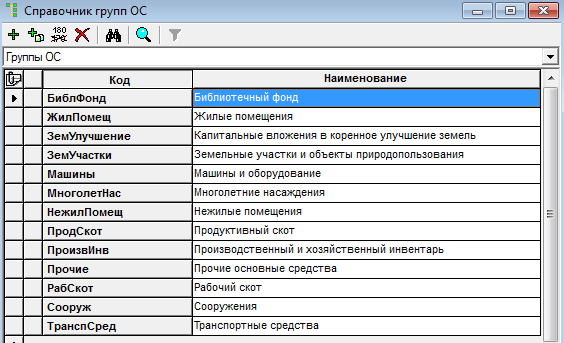

Настройка групп ОС

Группы основных средств используются с целью группировки основных средств. Если определить группы ОС, можно решить следующие задачи.

- Упростите настройку основных средств и профилей разноски для основных средств.

- Упростить создание запросов и отчетов.

- Создает шаблон, чтобы общая информация по умолчанию копировалась в записи для новых и схожих ОС, приобретаемых компанией.

Используйте страницу списка Группы ОС для определения групп ОС для учета основных средств, спецодежды, специальной оснастки и малоценных основных средств (МОС). Для каждой определенной пользователем группы назначается соответствующий тип с помощью поля Тип группы. Можно также использовать страницу Модели стоимости группы ОС для настройки моделей стоимости для определенных вами групп основных средств и указания длительности ношения одежды СО и периода использования.

Выберите Основные средства (Россия) > Настройка > Группы ОС.

Выберите Создать, чтобы создать группу ОС.

В поле Группа ОС введите код для группы ОС.

В поле Имя введите наименование для группы ОС.

В поле Тип группы выберите Основные средства, Рабочая одежда, Спецоснастка или МОС как тип группы ОС.

В поле Возмещение НДС выберите дату начала для возмещения НДС для основных средств в группе:

- Дата приобретения — начало для возмещения НДС с даты приобретения.

- Дата начала амортизации — начало для возмещения НДС с даты амортизации.

Выберите флажок Автонумерация ОС для автоматического создания номеров основных средств при создании основных средств для группы на странице Основные средства.

В поле Серия автоматической нумерации выберите номерную серию для автоматического создания номеров.

Установите флажок Автонумерация штрих-кодов для автоматического создания штрихкодов для основных средств в группе.

В поле Серия автоматической нумерации штрихкодов выберите номерную серию для автоматического создания шрихкодов.

Выберите Модели учета, чтобы открыть страницу Модели учета группы ОС.

В поле Модель учета выберите модель учета для группы основных средств.

В поле Амортизационная группа выберите группу амортизации для группы ОС.

Примечание

При создании основного средства для определенной группы ОС модель стоимости и группы амортизации, определенные на этой странице, вводятся по умолчанию на странице Модели учета и не могут быть изменены.

Задайте для параметра Срок службы по норме значение Да, чтобы указать период ношения или период использования для средства на основе срока службы, указанного на странице Журнал выдачи спецодежды, спецоснастки и МОС во время процесса выпуска. Если для этого параметра задано значение Нет, срок потребления определяется группой амортизации.

Примечание

Параметр Срок службы по норме доступен только в том случае, если было выбрано значение Рабочая одежда, Спецоснастка или МОС в поле Тип группы на странице Группы ОС. При выборе этого параметра значения Да используется срок службы, который указан на странице Нормы выдачи и использования в поле Срок службы на странице Журнал выдачи спецодежды, спецоснастки и МОС при создании журнала выдачи для актива. Срок службы обновляется на карточках спецодежды и спецоснастки.

Настройка параметров ОС

Выберите Основные средства (Россия) > Настройка > Параметры.

На вкладке Основные средства на экспресс-вкладке Общие в поле Базовая модель учета выберите модель стоимости для учета.

В поле Налоговая модель учета выберите модель учета для налогового учета.

В поле Минимальная амортизация введите минимальную сумму амортизации ОС, когда амортизация ОС производится способом Уменьшаемый остаток.

Задайте для параметра Разрешить повторный ввод в эксплуатацию значение Да для разрешения ввода нескольких приобретений (ввода в эксплуатацию).

Примечание

Если для этого параметра установлено значение Да, можно зарегистрировать несколько проводок приобретения для основного средства. Поэтому можно регистрировать изменения в стоимости средства с течением времени.

Задайте для параметра Автонумерация ОС значение Да, чтобы активировать автоматическую нумерацию.

Задайте для параметра Штрих-код = инв. номер значение Да, чтобы автоматически назначить штрих-коды для номеров основных средств.

Примечание

Если этот параметр имеет значение Да, номер штрих-кода, которые совпадают с инвентарным номером ОС, автоматически формируется для основного средства. Этот номер штрих-кода будет отображен на странице Основные средства.

Задайте для параметра Автонумерация штрих-кодов значение Да для автоматической нумерации штрих-кодов с использованием номерной серии.

Примечание

Этот параметр доступен только тогда, когда для параметра Штрих-код = инв. номер установлено значение Нет.

В поле Округление введите значение, до которого суммы проводки должны быть округлены для целей учета.

В поле Профиль разноски выберите профиль разноски по умолчанию, который должен использоваться. если никакой профиль разноски не определен для моделей стоимости.

В поле Язык выберите язык для документов основного средства.

В поле Резервирование выберите Вручную, Автоматически или Развертывание, чтобы определить тип резервирования, которое выполняется для номенклатур в течение сборки или разборки основного средства.

На экспресс-вкладке Коды причин установите для параметра Требовать причины для изменения активов значение Да, если причина должна быть введена для проводок по основным средствам, которые вы выберете на следующем шаге.

В списке Не требуется выберите проводки по основным средствам, для которых необходимо ввести коды причин, и переместите их в список Требуется.

На вкладке Налоговая отчетность в разделах Налог на имущество, Транспортный налог и Земельный налог в поле Код налога выберите код налога с продаж. Затем в поле Свертка выберите уровень сжатия:

- Налог — При создании журнала налога на основные средства в главной книге, сведения строк журнала создаются согласно кодам налога.

- Итого — при создании проводок в журнале налога на основные средства в главной книге, сумма проводок создается. Сведения о строках журнала не создаются в соответствии с налоговыми кодами.

На вкладке Документ выберите код анализа и настройте номерные серии для документов по ОС.

На вкладке Финансовые аналитики выберите коды финансовой аналитики для проводок с основными средствами.

На вкладке Номерные серии выберите номерную серию для параметров Инвентарный номер ОС, Штрих-код, Переоценка ОС, Инвентаризация ОС, Перемещение ОС, Списание по состоянию и Номер журнала регистров налога на имущество.

Почему роятся осы? | Sciencing

Обновлено 22 ноября 2019 г.

Автор: Jennifer Uhl

Оса — это общий термин, относящийся к насекомым из отряда перепончатокрылых и подотряда Apocrita, которых насчитывается более 100000 видов. В Северной Америке оса используется для описания представителей семейства Vespidae, включая желтых курток и шершней. Желтые жакеты обычно считаются обычными осами, хотя существует ряд других североамериканских ос, включая бумажных ос, гончарных ос, кукушек и грязевых мазей.

Функция

Рой — это группа насекомых, передвигающихся в больших количествах, и известно, что многие виды насекомых передвигаются стаями. Во время роя ос ситуация может быть опасной, потому что осы — жалящие насекомые, которые очень быстро становятся агрессивными. В отличие от многих видов пчел, большинство ос способны укусить много раз, потому что их жало не зазубрено. Оса или стая ос, которые чувствуют угрозу, будут постоянно жалить, пока снова не почувствуют себя в безопасности.

Возмущение гнезда

Многие виды ос роятся в основном для защиты своего гнезда.Если осы чувствуют, что их гнездо находится в опасности, они могут роиться в этой области, чтобы отразить нападение. Известно, что осы нападают на людей и животных, если потревожить их гнездо. Хотя большинство видов ос, например, желтые куртки, строят свои гнезда в карнизах домов и на деревьях, некоторые осы строят свои гнезда в кустах или растениях, таких как плющ, и поэтому их можно потревожить гораздо легче и непреднамеренно, вызывая реакцию роя. .

Разведка

Осы могут также роиться, когда ищут новое место для гнезда.Это не угрожающий рой, так как они просто движутся группой, чтобы найти строительную площадку для своего гнезда. Если вы нарушите рой ос в поисках гнезда, они могут стать агрессивными. Многие виды ос, такие как бумажные осы и грязевые мази, могут проявлять агрессию всякий раз, когда они находятся вдали от безопасного убежища, такого как их гнездо, поэтому вам следует избегать контакта с ними.

Пчелиная матка

Социальные виды ос, как и шершни, имеют иерархическую систему с единственной маткой, многочисленными женихами-самцами и бесплодными рабочими женщинами.Королева шершней отвечает за создание гнезда до того, как работницы завершат строительство. Во время этого процесса самцы и другие самки пчел чрезвычайно защищают свою матку, могут стать агрессивными и легко роиться. Гнезда шершней особенно изменчивы в начале их строительства, так как королева, вероятно, будет уязвима, и другие шершни в гнезде будут действовать соответствующим образом.

Предупреждение

Некоторые виды ос могут быть агрессивными без провокации и могут нападать или роиться без видимой причины.Бумажные осы, например, являются агрессивными по своей природе осами, которые могут нападать на людей или животных без какой-либо реальной провокации. Поскольку летающих ос бывает сложно распознать в движении, лучше всего держаться подальше от осы, чтобы не дать насекомому повода укусить.

Осы | National Geographic

- Общее название:

- Осы

- Научное название:

- Перепончатокрылые

- Диета:

- Всеядные животные

- Название группы:

- Колония

- Размер вверх:

- Колония

- к 1.5 дюймов

Осы составляют огромное множество насекомых, насчитывающих около 30 000 видов. Нам больше всего знакомы те, которые окрашены в яркие предупреждающие цвета — те, которые сердито гудят группами и угрожают нам болезненными укусами.

Но большинство ос на самом деле являются одиночными, не жалящими разновидностями. И все они приносят гораздо больше пользы людям, контролируя популяции насекомых-вредителей, чем вредят.

Отличия от пчел

Осы отличаются от пчел по заостренной нижней части живота и узкой «талии», называемой черешком, которая отделяет брюшко от грудной клетки.

Они бывают любого цвета, который только можно вообразить, от знакомого желтого до коричневого, металлического синего и ярко-красного. Как правило, более ярко окрашенные виды относятся к семейству Vespidae, или жалящей осы.

Все осы строят гнезда. В то время как пчелы выделяют восковое вещество для строительства своих гнезд, осы создают свои привычные бумажные жилища из древесных волокон, соскребанных их твердыми челюстями и разжеванных до состояния мякоти.

Социальные и одиночные осы

Осы делятся на две основные подгруппы: социальные и одиночные.Социальные осы насчитывают всего около тысячи видов и включают в себя грозных строителей колоний, таких как желтые куртки и шершни.

Социальные колонии ос создаются с нуля каждую весну королевой, которая была оплодотворена в предыдущем году и пережила зиму, перезимовав в теплом месте. Когда она выныривает, она строит небольшое гнездо и выращивает стартовый выводок рабочих самок. Затем эти рабочие берут на себя расширение гнезда, строя несколько шестигранных ячеек, в которые матка постоянно откладывает яйца.К концу лета в колонии может быть более 5000 особей, все из которых, включая королеву-основательницу, погибают зимой. Только недавно оплодотворенные матки переживают холода, чтобы возобновить процесс весной.

Одиночные осы, безусловно, самая большая подгруппа, не образуют колоний. В эту группу входят некоторые из самых крупных представителей семейства ос, такие как убийцы цикад и поразительные сине-оранжевые ястребы-птицееды, которые оба могут достигать 1,5 дюйма в длину. В то время как социальные осы используют свои жала только для защиты, жалящие одиночные осы полагаются на свой яд для охоты.

Стингеры

Большинство животных развили заслуженный страх перед ужаливанием ос и не обращают на них внимания. Существа, которые случайно наткнулись на колонию ос или осмелятся потревожить гнездо, быстро обнаружат, что они кишат. Социальная оса, попавшая в беду, испускает феромон, который заставляет ближайших членов колонии впасть в оборонительное и жалящее безумие. В отличие от пчел, осы могут многократно ужалить. Только у самок есть жала, которые на самом деле являются измененными органами откладывания яиц.

Воздействие на экосистему

Несмотря на страх, который они иногда вызывают, осы чрезвычайно полезны для людей.Почти все насекомые-вредители на Земле становятся жертвами осы либо в пищу, либо в качестве хозяина для своих паразитических личинок. Осы настолько искусны в борьбе с популяциями вредителей, что теперь сельское хозяйство регулярно использует их для защиты сельскохозяйственных культур.

Эти жестокие паразиты лишают таракана его свободной воли, прежде чем причинить медленную и ужасную смерть.

красных ос собираются в кучу

Я живу в Центральном Техасе недалеко от Остина, и в этом году у меня много красных ос.Но они не строят гнезда, а просто собираются кучками вдоль карниза дома, а также на деревьях. Когда мы пошли покупать больше спрея от осы, многие магазины отсутствовали, и они сказали, что несколько человек жаловались на ту же проблему. Вы знаете, почему это могло происходить?

Если вы прочитаете нашу СТАТЬЮ УПРАВЛЕНИЯ WASP , то узнаете, что осы делают это по нескольким причинам. Если вы наблюдаете такое поведение летом, обычно это связано с тем, что они ожидают серьезного погодного явления, например сильного дождя или ветра.Еще одна причина, по которой они соберутся в кучу, — если их гнездо было разрушено. Будучи социальными и общинными, если гнездо, которое они построили в другом месте, было разрушено погодой или каким-то животным, жители будут вынуждены переехать. Перед этим они объединятся в группы, чтобы убедиться, что их сообщество в некоторой степени безопасно. При этом они собираются вместе. Это будет много раз на дереве или близлежащей конструкции. Судя по общности подобных отчетов, которые цитирует ваш местный магазин, я предполагаю, что вы видите что-то, связанное с погодой, а не потому, что все эти осы страдали от разрушения гнезд.

Также из нашей статьи вы узнаете, что осы обычно делают это каждую осень, когда готовятся к перезимовке. Зимой они найдут дерево или строение, на котором смогут жить и укрыться, когда станет холодно. Обычно мы не наблюдаем такого поведения до октября в юго-восточном и юго-западном регионах США, поэтому я бы сказал, что им еще рано думать о зиме. Но я видел, как запах прошлых зим, который все еще остается на сооружении, может привлечь и вызвать группировку ос в любое время.Так что, если вы видели, как они собираются вместе, или подозреваете, что некоторые из них могут впадать в спячку в вашем доме, когда на улице холодно, последнее, что вы заметили, может быть не чем иным, как местными осами, которые нюхают прошлую деятельность и подходят для расследования.

Если вы решите избавиться от этих парней навсегда, вам нужно будет применить нечто большее, чем обычное «стандартное» замораживание для ос. Как объясняется в нашей статье, лучшим продуктом для длительного контроля является наш DRIONE DUST . При установке под сайдинг и другие трещины и щели, где эти ребята любят гнездиться и впадать в спячку, вам больше не придется о них беспокоиться.Drione прослужит 6–12 месяцев, и теперь хорошее напыление легко защитит дом от любого падения. Использование его один или два раза в год — один из лучших способов защитить себя от ос, пчел, муравьев, тараканов, скорпионов и практически любого захватчика периметра, который может встретить средний дом на юге.

Еще один продукт, который следует наносить после пыли, — это CYPERMETHRIN . Сильно отпугивающий и долговечный, он убережет ос и практически любых вредителей от обработанных поверхностей. По этой причине это отличный продукт для распыления на сайдинг дома, где вы видите скопление и скопление ос.Циперметрин прослужит не так долго, как Drione, но его проще использовать и он хорош, когда осы беспорядочно бродят по дому, так как его можно применять практически везде, где вы их видите.

Вот прямые ссылки на информацию и продукты, перечисленные выше:

Статья о борьбе с осами: https://www.wasps.net/wasp-and-hornet-control

Drione: https://www.bugspraycart.com/insecticide/dust/drione-dust

Циперметрин: https://www.bugspraycart.com/insecticide/liquid/viper-cypermethrin

Служба технической поддержки

U-Spray Bugspray

www.bugspray.com

1-800-877-7290

PS: Вы подписаны на нашу информационную рассылку «Отчет о вредителях» дважды в месяц? Подробнее здесь: https://bugspray.com/bugspray_pest_report.html

Осы, муравьи и пчелы (Hymenoptera)

Определение порядка. Это огромное скопление насекомых уступает только жесткокрылым (жукам) по количеству описанных в мире видов. Видов перепончатокрылых насчитывается около 115 000, а видов жесткокрылых — около 300 000. Из 6000-7000 новых видов насекомых, описываемых ежегодно, перепончатокрылые — крупный компонент, особенно в группах паразитических ос.Почти всех часто встречающихся перепончатокрылых можно узнать по узкой «талии». В крылатом состоянии крылья образуют две перепончатые пары, которые можно соединить вместе. Яйцеклады Hymenopteta обычно хорошо развиты и превращаются в жало у высших форм отряда. Поскольку «жало» таких форм развилось из яйцеклада самок, самцы ос не способны ужалить. Многие виды перепончатокрылых чрезвычайно малы, и поэтому их сложно идентифицировать даже для семьи. В публикации Эдварда Мокфорда в 1997 году было зарегистрировано открытие нового вида крошечной осы, которая теперь известна как самое крошечное существующее насекомое.

На пользу человечеству. Этот отряд насекомых считается самым полезным для человечества из всех насекомых. Самая большая польза для большинства перепончатокрылых — активное опыление растений, обеспечивающее правильное развитие многих плодовых и овощных культур. Многие виды перепончатокрылых также способствуют паразитизму и нападению на насекомых-вредителей.

Муравьи. Это знакомые насекомые, наиболее многочисленные в тропических лесах, где исследования древесных видов насекомых неизменно показывают, что особи муравьев составляют около 50 процентов энтомофауны.Некоторые виды муравьев впрыскивают муравьиную кислоту в раны. В мире насчитывается более 8000 видов муравьев. Муравьев часто путают с термитами, но у них тонкая талия и локтевые усики. В некоторых случаях муравьи могут быть вредителями, особенно у таких видов, как муравей-плотник, который вторгается в дома возле лесных участков. Огненные муравьи, конечно, вызывают серьезную озабоченность на юге Соединенных Штатов. Армейские муравьи, пожалуй, самый интересный вид муравьев, способный охотиться на насекомых, мелких рептилий, птиц и даже мелких млекопитающих.

| Муравьи-листорезы собирают и переносят кусочки листьев. Название: Муравьи-листорезы на листе., Класс: Членистоногие. Отряд: Насекомые. Семейство: Formicidae. Род: Атта. Вид: цефалоты. |

Осы. В эту группу перепончатокрылых входят некоторые знакомые виды, такие как шершни, паутинные осы и охотничьи осы.Пилильщики также представляют собой группу ос, состоящую из нескольких семейств, и заслуживают внимания, потому что у них нет «талии», которая присутствует у всех других перепончатокрылых. Крошечные паразитические осы — одна из самых полезных групп насекомых, сокращающих популяции видов вредителей. Семейство Ichneumonidae также включает огромное количество паразитов и считается одним из крупнейших семейств насекомых.

Пчелы. Самая знакомая пчела — это, конечно, медоносная пчела, социальное насекомое, которое было импортировано из Европы для производства меда.Большинство пчел не социальны и не строят больших гнезд, как пчелы. Самые красочные пчелы — это группа тропических американских насекомых, называемых пчелами-орхидеями, которые обладают яркими переливающимися цветами зеленого, синего и красного цветов. Самцы посещают цветки орхидеи. Африканизированные пчелы, или пчелы-убийцы, представляют собой серьезную угрозу для здоровья населения юга Соединенных Штатов и постепенно расширяют свой географический ареал. Энтомологи пытаются найти способы уменьшить вторжение этого агрессивного штамма пчел.

Африканизированная пчела за цветком.

Избранные ссылки:

Эванс, Х. Э. и Эбархард, Дж. У. 1970. Осы . Пресса Мичиганского университета, Анн-Арбор.

Холлдобер, Б. и Уилсон, Э. 0. 1990. Муравьи . Belknap Press издательства Гарвардского университета, Кембридж.

Кромбейн, К. В., Херд, П. Д. Младший, и Смит, Д. Р. 1979. Каталог перепончатокрылых в Америке к северу от Мексики .Тома 1-3. Smithsonian Press, Вашингтон, округ Колумбия,

Миченер, К. Д. 1974. Социальное поведение пчел. Сравнительное исследование . Belknap Press издательства Гарвардского университета.

Миченер, К. Д., МакГинли, Р. Дж. И Данфорт, Б. Н. 1994. Роды пчел Северной и Центральной Америки (Hymenoptera: Apoidea) . Пресса Смитсоновского института, Вашингтон и Лондон.

Митчелл, Т. Б. 1960–1962. «Пчелы востока США.»Том 1, Технический бюллетень 141, Экспериментальная сельскохозяйственная станция Северной Каролины.

Подготовлено кафедрой систематической биологии, отдел энтомологии,

Национальный музей естественной истории в сотрудничестве с Службой общественных расследований,

Смитсоновский институт

Информационный лист № 184, 5/99

Осы и пчелы | Удлинитель УМН

Пчелиные гнездаКолонии медоносных пчел обычно не встречаются в зданиях.Их гнезда могут просуществовать долгие годы.

Если вы думаете, что у вас внутри гнездо медоносной пчелы, поймайте пчелу или сделайте хороший снимок и определите его, чтобы проверить, какое насекомое у вас на самом деле.

Если подтверждено, что образцы являются медоносными пчелами, сначала рассмотрите возможность обращения к пчеловоду за помощью в удалении колонии. Опытный пчеловод может собрать рой и переселить его за вас.

Чтобы найти пчеловода, который хочет удалить колонию или рой медоносных пчел в Айове, Миннесоте или Висконсине, посетите этот веб-сайт по удалению пчел.Если медоносные пчелы обитают в Миннесоте, вы можете найти пчеловода на веб-сайте Миннесотской ассоциации пчеловодов-любителей.

Использование инсектицидов

Если невозможно спасти колонию медоносных пчел, возможно, потребуется обработать ее инсектицидом.

Если возможно, дождитесь ранней весны, с марта по апрель. В это время колония может быть либо мертва, либо в ней останется мало меда. Если колония все еще активна, это лучшее время, чтобы обработать медоносных пчел и удалить гнездо.

Даже если соты для меда удалить нельзя, велика вероятность, что к апрелю в сотах останется очень мало меда. К концу апреля или началу мая медоносные пчелы снова начинают собирать нектар, поэтому есть небольшой промежуток времени, чтобы удалить их, когда меда почти нет.

Любой оставшийся воск не должен быть проблемой, поскольку восковая моль обычно быстро уничтожает его, а затем уже уходит. Но любые оставленные соты и мед могут вызвать проблемы со стороны пчел из других семей, насекомых и мышей.

Не сохраняйте эти соты или мед , если колония обрабатывалась инсектицидом.

Гнезда шмелейЕсли можно избежать области вокруг гнезда шмелей, оставьте их в покое и подождите, пока они умрут осенью. Большинство видов не агрессивны, если вы не попадете прямо в гнездо или случайно не наступите на него. Некоторые обычные виды активны только до начала августа, а остальные заканчивают свою активность в сентябре.

Установите небольшой забор вокруг гнезда, чтобы предотвратить несчастные случаи.Отлов шмелей для переселения нецелесообразно, и прикрытие входа в гнездо обычно не решает проблему. Перемещение всего гнезда также нецелесообразно, поскольку часто колония не выживает.

Гнезда шмелей во дворах, на клумбах, сваях, стенах или других местах, где происходит активная деятельность человека, могут создавать неудобства. Если существует высокий риск укусов и невозможно избежать этой области, возможно, потребуется обработать гнездо.

Каждый третий вид шмелей находится в упадке.По возможности важно защитить эти исчезающие виды. Перед обработкой любого гнезда шмелей убедитесь, что вид шмелей не находится под федеральной защитой из-за риска исчезновения.

Зараженный ржавчиной шмель внесен в список находящихся под угрозой исчезновения в соответствии с Законом об исчезающих видах. Если вы не получили разрешение, преследовать, причинять вред, убивать, ловить, ловить или собирать ржавого шмеля является незаконным. На любого, кто нарушает Закон об исчезающих видах, может быть наложено гражданское наказание (e.г., штраф) за каждое нарушение.

- Сделайте снимок шмеля. Подтвердите, что это НЕ шмели с ржавыми пятнами или другие виды, требующие сохранения (используйте Руководство по шмелям Миннесоты ).

- Найдите точное местоположение входа в гнездо на безопасном расстоянии в течение дня.

- Дождитесь ночи для лечения, если возможно.

- Наденьте рубашку и брюки с длинными рукавами, завяжите рукава и брюки или натяните носки на манжеты брюк.

- Используйте мыльный водный раствор (примерно 1/4 стакана хозяйственного или кухонного мыла на один галлон воды).

- При использовании инсектицида обращайтесь так же, как при обработке желтых жилетов наземных гнездовий.

Как избавиться от ос

Факты, идентификация и контроль

Латинское имя

Отряд перепончатокрылых

Внешний вид

Как выглядит оса?- Очень сильно зависит от вида.

- Крылья : Большинство из них имеют две пары крыльев и узкую талию.

- Цвет : Цвета варьируются от черного до металлического зеленого и синего.

- Размер : различаются по размеру от почти микроскопических до нескольких сантиметров в длину.

Откуда у меня осы?

Карнизы, потолки и желоба снаружи дома — популярные места гнездования ос. Цветы и растения привлекают их во дворы, как и внутренние дворики и другие места для еды на открытом воздухе с крошками или липкими разливами соды, которые не убираются.Мусорные баки, которые не закрываются должным образом и регулярно опорожняются, также привлекают ос, которые ищут источники пищи. Районы с многочисленными насекомыми и пауками являются хорошей добычей как для развивающихся, так и для взрослых ос. Вопреки популярным, но ошибочным представлениям, гнезда, оставленные популяциями ос, которые умирают в холодные месяцы, обычно не используются повторно последующими поколениями ос.

Насколько опасны осы?

Осы рядом с домом могут испортить занятия на свежем воздухе и затруднить работу в саду.Хотя они редко изо всех сил стараются укусить, осы могут стать враждебными, если им угрожать или потревожить. Их укусы болезненны, но обычно не опасны для людей, не страдающих аллергией на яд осы.

Как избавиться от ос?

Что делает ОркинOrkin использует комплексный подход, в котором используются различные эффективные и действенные методы борьбы с осами. В нашей комплексной программе используется:

- Инспекция — определение того, что необходимо для обеспечения эффективного плана борьбы с осами.

- Документация — объясняющая особенности общего плана контроля, а также выводы и результаты не только первоначальной проверки, но и запланированных последующих услуг.

- Education — объясняет поведение, диету и среду обитания ос и то, как эта информация будет полезна домовладельцу.

- Культурный контроль — изменение области вокруг дома или офиса, чтобы уменьшить количество мест, пригодных для гнездования ос.

- Исключение — затрудняет проникновение ос внутрь конструкции.

- Санитария — поддержание чистоты на территории и эффективное сокращение доступа к источникам пищи для ос.

- Выбор лучших методов борьбы с осами — ловушки, световая модификация, механическая и инсектицидная борьба, физическое удаление

- Дежурные службы, при необходимости

Чтобы получить дополнительную информацию или запланировать осмотр, позвоните по номеру в местный филиал Orkin .

Ваш техник Orkin…

- знает, где осы с наибольшей вероятностью строят гнезда на вашем участке, и может дать рекомендации по борьбе с их популяцией.

- знает, какие виды ос очень агрессивны, а какие более послушны и менее опасны. Основываясь на этой информации, ваш PMP может помочь вам решить, что нужно сделать, чтобы облегчить проблему с осами.

- ответит на вопросы и предоставит советы и рекомендации относительно использования ловушек или других методов борьбы с осами.

- предложит способы обращения с отходами, привлекательными для ос

- будет иметь соответствующее оборудование и продукты для безопасной и эффективной борьбы с осами, не подвергая опасности людей или домашних животных.

Признаки заражения осами

Признаки зависят от вида, но чаще всего наиболее вероятными признаками являются рабочие и гнездо. Подробнее о заражениях.

Поведение, диета и привычки

КолонииВиды ос подразделяются на социальные и одиночные.Как следует из их названия, социальные осы живут колониями, число которых может исчисляться тысячами. В этих колониях работницы выполняют все обязанности в гнезде. Одиночные осы живут поодиночке и поэтому не имеют колонии. Они откладывают яйца, но их яйца оставляют в покое, чтобы вылупиться.

Некоторые осы — хищники, другие — паразиты. Хищные осы убивают и поедают других насекомых, а также других животных, которых они часто скармливают своим личинкам.

Осы-паразиты обычно откладывают яйца в телах живых существ, таких как гусеницы или пауки.Личинки питаются еще живым хозяином. Осы могут помочь в борьбе с другими вредителями, особенно в сельском хозяйстве, в качестве агентов биологической борьбы. Многие осы также питаются нектаром из цветов и поэтому действуют как опылители.

Некоторые осы являются агрессивными видами и при угрозе могут укусить. В отличие от медоносных пчел, осы часто могут укусить несколько раз.

Все ли осы опыляются?Есть много видов ос, которые являются важными опылителями.Однако в целом осы опыляют, но не так эффективно опыляют, как пчелы. Это в первую очередь потому, что у пчел более волосатые тела, чем у ос, поэтому пыльца с большей вероятностью прилипнет к телу пчелы и будет переноситься с одного цветка на другой.

Репродукция

В конце лета матки некоторых видов откладывают неоплодотворенные яйца. Они разовьются в мужчин. Самцы оплодотворят ос, которые станут матками в следующем году.Эти оплодотворенные самки перезимуют в защищенном месте. В большинстве случаев остальная часть колонии погибнет с наступлением зимы. Весной следующего года матка начнет откладывать яйца. Оплодотворенные яйца, которые они производят, станут рабочими, построившими гнездо и кормящими личинок, произведенных королевой.

Дополнительная информация

Осы часто приносят пользу человечеству. Некоторые виды используются людьми в качестве паразитов для борьбы с вредителями, например, в сельском хозяйстве.Другие — хищники, которые помогают поддерживать популяции насекомых. Другие действуют как опылители и помогают в удобрении растений.

Виды ос

Дополнительная информация

Как избавиться от ос — убить и предотвратить шершней

Чтобы защитить свою семью от жалящих ос, шершней и желтых курток, первое, что нужно сделать, — это правильно определить угрозу. Осы на самом деле являются членами разнообразной группы насекомых, состоящей из более чем 153 000 описанных видов, в том числе муравьев и пчел.

Известно, что в этой разнообразной группе только определенные виды ос беспокоят и жалят людей. Поэтому важно знать, с какими видами ос вы имеете дело (или даже если они вообще осы), прежде чем пытаться от них избавиться. Узнайте о некоторых распространенных видах жалящих ос, о том, как определить их гнезда и как от них избавиться.

Бумажная оса против Желтой куртки против Хорнета

ЛЕЧЕНИЕ ГНЕЗДО, КОШЕЧНОЙ ИЛИ ЖЕЛТОЙ КУРТКИ

Чтобы защитить свою семью от жалящих насекомых, используйте инсектицидный спрей, предназначенный для обработки гнезд на открытом воздухе.Как только гнездо полностью пропитается, его можно удалить или оставить в покое — в любом случае другим осам оно больше не пригодится! Обязательно прочтите этикетку, чтобы знать, сколько времени нужно ждать после обработки, чтобы удалить гнездо.

Что нужно знать при обработке гнезд:

1

Обрабатывайте гнездо в сумерках или на рассвете, когда прохладнее и насекомые менее активны.

2

Надевайте перчатки и используйте длинные рукава, чтобы избежать укусов.

3

При распылении убедитесь, что вы стоите подальше от гнезда, а не прямо под ним.

4

Брызги ветром, а не против него.

5

Никогда не пытайтесь обрабатывать гнезда в одиночку. Важно, чтобы кто-то еще присутствовал на случай, если вас ужалили и вам понадобится медицинская помощь.

6

Обязательно попросите кого-нибудь обработать гнездо, если у вас аллергия на укусы.

7

Всегда следуйте инструкциям на этикетке продукта при обработке гнезд ос, шершней или желтых курток.

ПОМОГИТЕ ПРЕДОТВРАТИТЬ ЗАРАЖЕНИЕ, КОТОРЫЕ МОЖЕТ ПРЕДОСТАВИТЬСЯ, ШЕРНЕТ ИЛИ ЖЕЛТУЮ КУРТКУ

УПЛОТНЕНИЕ ТОЧЕК ВХОДА

Закройте все трещины и щели, через которые в дом могут проникнуть осы, шершни или желтые куртки. Убедитесь, что ваша изоляция находится в хорошем состоянии, и обратите особое внимание на кровлю, подвал и чердак, если он у вас есть.

Об авторе