Характерные черты сбора это: 5. Понятие и признаки сборов. Налоговое право: Шпаргалка

5. Понятие и признаки сборов. Налоговое право: Шпаргалка

5. Понятие и признаки сборов

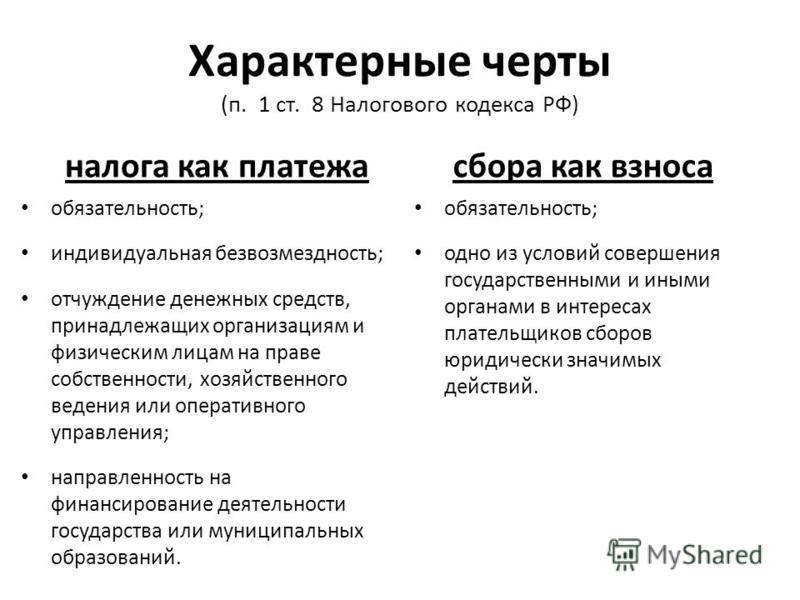

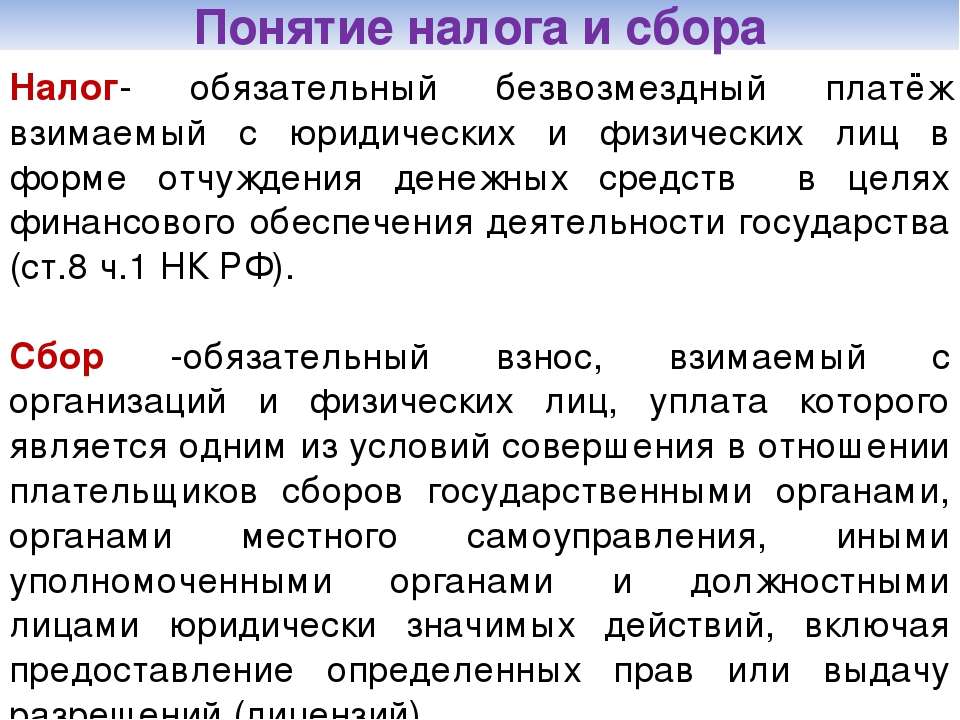

В ст. 8 НК сбор определяется как обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Основные отличия сборов от налогов. 1. Индивидуальная безвозмездность. Налоги индивидуально безвозмездны; встречное удовлетворение для частного лица не предусматривается. Сборы уплачиваются в связи с оказанием их плательщику государством некоторых публично-правовых услуг, в которых плательщик индивидуально заинтересован (выдача лицензий, регистрационные действия, обеспечение правосудием, совершение нотариальных действий).

2. Свобода выбора. При уплате сборов большое значение имеют свободное усмотрение плательщика, его мотивация, стремление вступить в публично-правовые отношения с государством.

3. Компенсационный характер. Налог уплачивается для финансового обеспечения деятельности государства и муниципальных образований. Целевое назначение сбора – компенсировать дополнительные издержки государства на оказание плательщику индивидуально-конкретных услуг публично-правового характера.

4. Ограниченный состав элементов. Налог считается установленным лишь тогда, когда исчерпывающе определены налогоплательщики и все перечисленные в НК элементы налогообложения (объект налогообложения, налоговая база, налоговый период, налоговая ставка и т.д.). При установлении сборов согласно НК их плательщики и элементы обложения определяются применительно к конкретным сборам. КС РФ указал, что вопрос о том, какие именно элементы обложения сбором должны быть закреплены в законе об этом сборе, решает сам законодатель, исходя из характера данного сбора.

5. Разовый характер уплаты. Уплата налога предполагает определенную регулярность, систематичность, периодичность. Сборы носят разовый характер, уплачиваются в строго определенных ситуациях.

6. Предварительный характер уплаты. Если объект налога как юридический факт особого рода возникает у налогоплательщика до исполнения налоговой обязанности, то объект сбора как право на юридически значимые действия со стороны государства – уже после уплаты сбора.

7. Соразмерность масштабам оказываемых публичных услуг. Размер налога зависит от платежеспособности налогоплательщика; с изменением налоговой базы он изменяется. Размер сбора одинаков для всех плательщиков, в отношении которых государством совершаются одинаковые действия. Этот размер определяется не индивидуальными характеристиками объектов обложения, а масштабом оказываемых услуг.

8. Отсутствие штрафных санкций. Неуплата налога влечет за собой принудительное изъятие недоимки и пени, а также привлечение налогоплательщика или иных субъектов к налоговой ответственности. При неуплате сбора государство отказывает плательщику в совершении юридически значимых действий без применения какого-либо рода санкций.

При неуплате сбора государство отказывает плательщику в совершении юридически значимых действий без применения какого-либо рода санкций.

4. 1. Налог, как правовая категория, его характерные черты

1. Налог, как правовая категория, его характерные черты

4.1. Налог, как правовая категория, его характерные черты

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

НК РФ устанавливает (ст. 3): ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ. В этой связи особое значение приобретают признаки налогов, к которым относятся:

– императивно-обязательный характер;

– индивидуальная безвозмездность;

– денежная форма;

– публичный и нецелевой характер налогов.

Рассмотрим указанные признаки подробнее.

Императивно-обязательный характер. Уплата налога является конституционно-правовой обязанностью, а не благотворительным взносом. Налогоплательщик не вправе отказаться от исполнения налоговой обязанности. Этим налоговые платежи отличаются от такого вида бюджетных доходов, как безвозмездные перечисления, предусмотренные ст.41 БК РФ.

Индивидуально безвозмездный характер. Уплата налога не порождает встречной обязанности государства совершить в пользу данного, персонально определенного налогоплательщика конкретные действия.

Данный признак отличает налоги от сборов, носящих частично возмездный характер. Уплата сбора предполагает встречные действия государства в интересах налогоплательщика. Это может быть выдача лицензии, предоставление права торговли или парковки автотранспорта, обеспечение правосудием, совершение регистрационных или иных юридически значимых действий. Частное лицо связывает с уплатой сбора достижение определенных благ. Уплатив сбор, налогоплательщик вправе требовать от государства совершения соответствующих действий, в том числе и через суд.

Уплатив сбор, налогоплательщик вправе требовать от государства совершения соответствующих действий, в том числе и через суд.

Денежный характер. Исторически потребности государств и других участников правоотношений в докапиталистическую эпоху удовлетворялись в форме натурального обмена.

НК РФ определяет налог как исключительно денежный платеж, взимаемый с организаций и физических лиц. Уплата налогов производится в наличной или безналичной форме. Средство платежа – валюта РФ. В качестве исключения согласно п.3 ст.45 НК РФ иностранными организациями, физическими лицами, не являющимися налоговыми резидентами РФ, а также в иных случаях, предусмотренных федеральными законами, обязанность по уплате налога может исполняться в иностранной валюте.

Публично-нецелевой характер. Налоговые платежи – безусловный атрибут государства, без которого оно не может существовать. Именно налоги и сборы составляют подавляющую часть доходных источников государства и муниципальных образований (иногда до 90 %).

В зарубежной литературе к функциям налогов относят:

1) финансирование расходов государства;

2) перераспределение доходов государства в пользу беднейших граждан;

3) внеэкономическое регулирование производства в целях повышения его эффективности.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеЮридическое определение налога, сбора, пошлины. Их главные юридические черты — Налоговое право

Их главные юридические черты — Налоговое право

Императивность ― безусловная обязанность налогоплательщика при возникновении у него объекта налогообложения (т.е. налог — это обязательный платеж). Налогоплательщик не вправе отказаться от исполнения в полном объеме возложенной на него обязанности. Обязательность налога обеспечивается силой государства в лице налоговых, правоохранительных и судебных органов, которые при нежелании налогоплательщика добровольно исполнить свою обязанность сделают это принудительно.

Индивидуальная безвозмездность как признак отличает налоговый платеж отсутствием для конкретного налогоплательщика эквивалентного объема выгоды от государственных услуг. Налоговый платеж — это однонаправленное движение потока финансовых, а в исключительных случаях и иных ресурсов от налогоплательщика к государству без наличия встречного персонифицированного потока государственных услуг. Безусловно, такой встречный поток есть в связи с реализацией государством своих функциональных обязанностей, но эти услуги предоставляются всем на общих основаниях, а для конкретного налогоплательщика поток встречных услуг не будет эквивалентен или пропорционален величине налогового платежа. Именно данный признак в наибольшей степени отличает налог от сбора и других неналоговых платежей (штрафов, различных санкций и т.д.).

Именно данный признак в наибольшей степени отличает налог от сбора и других неналоговых платежей (штрафов, различных санкций и т.д.).

Признак уплаты в целях финансового обеспечения деятельности государства характеризует цель взимания налогов как основного доходного источника формирования бюджета государства для обеспечения его деятельности.

Законность как признак отличает налоги тем, что их установление, порядок исчисления и уплаты, изменение или отмена осуществляются исключительно на основе закона. Налогоплательщики обязаны уплачивать законно установленные налоги.

Признак относительной регулярности отличает налог определенной периодичностью его уплаты в строго отведенные законом сроки, т.е. налог — это не разовое, а регулярное изъятие денежных средств при условии сохранения у налогоплательщика объекта налогообложения.

Анализируя два законодательных определения (налога и сбора), достаточно сложно увидеть их различия. В определении сбора отсутствуют два признака, присутствующих в характеристике налога: индивидуальной безвозмездности, уплаты в целях финансового обеспечения деятельности государства. Вместо них введен признак индивидуальной возмездности, а именно предоставление определенного эквивалента «юридически значимых действий» в отношении плательщика сбора. И это вполне объективная рокировка признаков.

В определении сбора отсутствуют два признака, присутствующих в характеристике налога: индивидуальной безвозмездности, уплаты в целях финансового обеспечения деятельности государства. Вместо них введен признак индивидуальной возмездности, а именно предоставление определенного эквивалента «юридически значимых действий» в отношении плательщика сбора. И это вполне объективная рокировка признаков.

На этом основании некоторые исследователи, в частности Б.Х. Алиев, предлагают использовать в качестве разграничивающего принцип нормативно-отраслевого регулирования, согласно которому налоговые платежи регламентируются нормами налогового законодательства, а неналоговые обязательные платежи — нормами других отраслей права. Такой подход позволяет внести определенную ясность в данное разграничение:

- налоговых обязательных платежей — налогов и сборов, непосредственно входящих в налоговую систему государства и (или) регулируемых налоговым законодательством;

- неналоговых обязательных платежей (квазиналогов), непосредственно не входящих в налоговую систему государства и (или) регулируемых не налоговым, а иным законодательством;

- разовых изъятий налогового характера — платежей, взимаемых в качестве наказаний за недобросовестное исполнение обязанностей налогоплательщика (налоговых санкций — пеней, штрафов) и регулируемых налоговым законодательством;

- разовых изъятий неналогового характера — платежей, взимаемых в качестве наказаний за недобросовестное исполнение обязанностей налогоплательщика (штрафов, конфискаций) и регулируемых не налоговым, а иным законодательством.

Большинство различных платежей достаточно логично вписывается в это разграничение. Однако при такой классифицирующей основе некоторые обязательные платежи, явно обладающие всеми признаками налогов или сборов, но не включенные в перечень ст. 13-15 НК, как, например, таможенные пошлины или плата за выбросы, сбросы загрязняющих веществ в окружающую среду и другие виды загрязнений, регулирование которых находится вне рамок налогового законодательства, следует относить к квазиналогам — неналоговым обязательным платежам. Очевидно, что подобные разграничивающие классификации страдают определенными нестыковками и относиться к ним следует очень осторожно.

Понятие и признаки налога и сбора.

⇐ ПредыдущаяСтр 2 из 4Следующая ⇒

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Признаками налога являются:

1) общеобязательный характер. Статья 57 Конституции РФ устанавливает, что платить законно установленные налоги и сборы обязан каждый. В соответствии с этой установкой Налоговый кодекс РФ (в ред. от 30 декабря 2004 г.) (далее — НК РФ), нормативно-правовые акты субъектов РФ и муниципальных образований закрепляют жесткий перечень налогов, начислять и уплачивать которые обязаны все налогоплательщики, определенные законом. Ни один налогоплательщик не может быть освобожден от обязанности уплачивать законно установленные налоги;

2) индивидуальная безвозмездность. За счет налогов происходит финансирование всей деятельности государства, но при этом конкретное физическое или юридическое лицо, начисляющее и уплачивающее определенный налог, какого-либо возмещения в виде получения имущества, имущественных или неимущественных прав не получает. Именно в этом основное отличие налога от сбора: сбор уплачивается за совершение государственными органами определенного действия, таким образом лицо, уплачивающее сбор, получает вполне ощутимое возмещение оплаченной суммы в виде оказанных услуг;

За счет налогов происходит финансирование всей деятельности государства, но при этом конкретное физическое или юридическое лицо, начисляющее и уплачивающее определенный налог, какого-либо возмещения в виде получения имущества, имущественных или неимущественных прав не получает. Именно в этом основное отличие налога от сбора: сбор уплачивается за совершение государственными органами определенного действия, таким образом лицо, уплачивающее сбор, получает вполне ощутимое возмещение оплаченной суммы в виде оказанных услуг;

3) денежная форма. Налоги взимаются в форме денежных средств, принадлежащих организациям или физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

4) публичный характер. В соответствии со ст. 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Данная конституционная обязанность имеет особый, а именно публичноправовой, а не частноправовой (гражданско-правовой), характер, что обусловлено публичноправовой природой государства и государственной власти по смыслу ст. 1 (ч. 1), 3, 4 и 7 Конституции РФ;

1 (ч. 1), 3, 4 и 7 Конституции РФ;

5) нецелевой характер. Основной целью налогообложения является обеспечение деятельности государства и (или) муниципального образования в целом. Указанный признак налогов вытекает из ст. 35 Бюджетного кодекса РФ от 31 июля 1998 г. N 145-ФЗ (с изм. и доп. от 29 декабря 2004 г.) (далее — БК РФ), в которой установлен принцип общего (совокупного) покрытия расходов. Данный принцип, в свою очередь, означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. В соответствии с этим налогами покрываются не какие-либо отдельные расходы государства (например, на содержание армии), а все расходы в целом.

Исходя из вышеизложенного, под сборами (признаки), на которые распространяются положения ст. 57 Конституции РФ, с нашей точки зрения, необходимо понимать обязательные платежи, обладающие признаком индивидуальной возмездности, установленные актом законодательного (представительного) органа власти, взимаемые с физических лиц и организаций, поступающие как в бюджеты, так и в иные фонды публично-правового характера (или назначения), как в целях финансирования расходов публичной власти, так и в целях защиты прав и интересов определенной категории субъектов.

В числе признаков, которые выделяет НК РФ, определяя понятие «сбор», можно отметить:

а) обязательность платежа, которым обременяются организации и физические лица;

б) взимание сбора является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий.

Основные признаки любого налога (по Васюк):

1.Обязательность налога.

2. Публичная цель взимания налога — финансовое

обеспечение деятельности государства и

муниципальных образований.

3. Добровольность уплаты налога.

4. Имущественный характер налога

5. Индивидуальная безвозмездность налога.

6. Денежная форма налога.

7. Элементный состав налога.

Признаки сбора (по Васюк)

1. Обязательность сбора.

2. Публичная цель уплаты сбора.

3. Добровольность уплаты сбора.

4. Имущественный характер сбора.

5. Денежная форма сбора.

(4. Назовите признаки налога и признаки сбора.)

Система налогов и сборов.

Законодательство о налогах и сборах не содержит определения системы налогов и сборов. Анализ гл. 2 Налогового кодекса РФ позволяет сделать вывод, что под системой налогов и сборов законодатель подразумеваетсовокупность налогов и сборов, установление и взимание которых допустимы на территории Российской Федерации (гл. 2 НК РФ). На сегодняшний день исчерпывающий перечень налогов и сборов установлен ст. ст. 13 — 15 НК РФ, а также гл. 26.1, 26.2, 26.3 НК РФ, предусматривающими соответственно единый сельскохозяйственный налог, единый налог, взимаемый в рамках упрощенной системы, и единый налог на вмененный доход для отдельных видов деятельности. Именно в этих статьях поименованы те налоги и сборы, которые могут устанавливаться и вводиться на территории Российской Федерации. Важно подчеркнуть, что элементами системы налогов и сборов являются налоги и сборы, поименованные в законодательстве и имеющие потенциальную возможность быть установленными на территории Российской Федерации. Вполне возможна ситуация, когда обозначенные в Налоговом кодексе РФ налог или сбор не введены на территории Российской Федерации, однако наличие их даже в перечне налогов может означать, что федеральный законодатель полагает возможным их введение на территории Российской Федерации.

Анализ гл. 2 Налогового кодекса РФ позволяет сделать вывод, что под системой налогов и сборов законодатель подразумеваетсовокупность налогов и сборов, установление и взимание которых допустимы на территории Российской Федерации (гл. 2 НК РФ). На сегодняшний день исчерпывающий перечень налогов и сборов установлен ст. ст. 13 — 15 НК РФ, а также гл. 26.1, 26.2, 26.3 НК РФ, предусматривающими соответственно единый сельскохозяйственный налог, единый налог, взимаемый в рамках упрощенной системы, и единый налог на вмененный доход для отдельных видов деятельности. Именно в этих статьях поименованы те налоги и сборы, которые могут устанавливаться и вводиться на территории Российской Федерации. Важно подчеркнуть, что элементами системы налогов и сборов являются налоги и сборы, поименованные в законодательстве и имеющие потенциальную возможность быть установленными на территории Российской Федерации. Вполне возможна ситуация, когда обозначенные в Налоговом кодексе РФ налог или сбор не введены на территории Российской Федерации, однако наличие их даже в перечне налогов может означать, что федеральный законодатель полагает возможным их введение на территории Российской Федерации.

Все фискальные платежи, входящие в систему налогов и сборов РФ, несмотря на кажущиеся различия, обладают единством в подходах по их установлению и введению, единой структурой юридического состава, то есть единым набором элементов налогообложения и сборов, единым подходом к правовой регламентации процедуры установления и взимания названных платежей и, наконец, единым механизмом государственного понуждения, обеспечивающим надлежащую уплату этих налогов и сборов. Все это позволяет судить о системе налогов и сборов не как о наборе несогласованных между собой платежей, а как о взаимосвязанной целостной системе, обладающей определенным строением.

Наряду с понятием «система налогов и сборов» в научной литературе часто используется и понятие «налоговая система». Несмотря на кажущееся сходство терминов «система налогов и сборов» и «налоговая система», смешивать их нельзя. Налоговая система Российской Федерации — система налогов и сборов, действующих на территории Российской Федерации, а также правила функционирования системы налогов и сборов. Правовое значение понятия «налоговая система» заключается в том, что с его помощью можно очертить правовое поле налогового права, то есть определить всю совокупность отношений, на которые распространяется действие налогово-правовых норм.

Правовое значение понятия «налоговая система» заключается в том, что с его помощью можно очертить правовое поле налогового права, то есть определить всю совокупность отношений, на которые распространяется действие налогово-правовых норм.

Система налогов и сборов в различных государствах формируется с учетом территориального устройства, состояния экономики, потребностей бюджета и, наконец, с учетом существующих традиций организации налогообложения в государстве. И.И. Кучеров справедливо отмечает, что «важнейшее значение для типизации налоговой системы государства имеет его национальное или административно-территориальное устройство» <1>. Особенности правовой конструкции системы налогов и сборов во многом определяются национальным и административно-территориальным устройством. По этому основанию названный автор выделяет три типа систем налогов и сборов: федеративных, конфедеративных и унитарных государств <2>. В Российской Федерации в силу ее федеративного устройства система налогов и сборов формируется по федеративному типу. Названный тип системы базируется на основе налогового федерализма — системы принципов, обеспечивающих оптимальное сочетание единства экономического пространства государства с известной степенью самостоятельности субъектов Российской Федерации и муниципальных образований.

Названный тип системы базируется на основе налогового федерализма — системы принципов, обеспечивающих оптимальное сочетание единства экономического пространства государства с известной степенью самостоятельности субъектов Российской Федерации и муниципальных образований.

НК РФ: В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Местными налогами признаются налоги, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Статья 13. Федеральные налоги и сборы

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) утратил силу. — Федеральный закон от 01.07.2005 N 78-ФЗ;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

Статья 14. Региональные налоги

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Статья 15. Местные налоги

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

Доп. вопросы

вопросы

Читайте также:

Экономическая сущность, характерные черты и признаки налога и сбора

Теоретически экономическая природа налога заключается в определении источника обложения (капитала, дохода) и того влияния, которое оказывает налог на макро- и микроэкономические процессы в конечном итоге.

История возникновения налогов и научных представлений о налоге, рассмотренная в первой и второй главах, показывает, что налоги — более поздняя форма государственных доходов. Первоначально они назывались «помощь» и носили временный характер.

Когда же налоги укрепились как основной источник государственных доходов, то стали создаваться различные налоговые теории, которые давали обоснование налога и его определение.

Впервые экономическая сущность налогов была исследована в работах Давида Рикардо (1772–1823 гг. ), последователя А. Смита. «Налоги, — писал он, — составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны».

), последователя А. Смита. «Налоги, — писал он, — составляют ту долю продукта и труда страны, которая поступает в распоряжение правительства, они всегда уплачиваются, в конечном счете, из капитала или из дохода страны».

По мере развития учения о правовом государстве меняются и научные представления в финансовой науке, приводящие ее к идее принудительного

характера налога.

В советской России 1920-х гг. финансовая наука в лице А. Соколова, А. А. Бу-

ковецкого, П. В. Микеладзе придерживалась теории коллективных потребностей. А. Соколов рассматривал государство как орган, удовлетворяющий коллективные потребности населения. П. В. Микеладзе считал, что «задача налоговой политики в том и заключается, чтобы согласовывать и экономически рационально удовлетворять индивидуальные и коллективные потребности».

При изучении экономической сущности налогов необходимо учитывать ряд

основных моментов:

- во-первых, источником налоговых взносов независимо от объекта налогообложения является часть валового национального дохода (ВНД), который количественно не совпадает с ВВП;

- во-вторых, существенным является безвозмездность уплаты налога.

Следовательно, относительно безвозмездное изъятие государством части

ВНД в виде обязательного взноса для формирования денежных фондов (доходов) и составляет экономическую сущность налога.

Налог является комплексной категорией, имеющей как экономическое, так

и юридическое значение. Поэтому важным моментом является определение налога в рамках законодательства. В свою очередь это будет способствовать

правильному применению норм законодательства, определению объема и полномочий налоговых органов, реализации налоговой ответственности и пр.

Не нашли что искали?

Преподаватели спешат на помощь

Признаки налога

1. Императивность (обязательность, законность, государственность) — обеспечивается силой государства в лице налоговых, правоохранительных и судебных органов, что свидетельствует о том, что уплата налогов носит не добровольный, а принудительный характер. Налоги определены законом и обязательны к уплате на всей территории государства, их определившего.

2. Индивидуальная безвозмездность — характеризуется односторонностью,

безэквивалентностью и безвозвратностью налогов:

- односторонность — обязанная по уплате налогов сторона всегда одна — это налогоплательщик;

- безэквивалентность — сумма налогов, уплаченных каждым н налогоплательщиком индивидуально, не всегда соответствует размеру благ, полученных им от государства;

- безвозвратность — отчуждение денежных средств у налогоплательщика в пользу государства происходит на безвозвратной основе.

3. Направленность на финансирование деятельности государства или муниципальных образований.

4. Периодичность внесения платежей в бюджетную систему. Периодичность

определена законом, может различаться в зависимости от вида налога.

Сбор также имеет свои характерные признаки, в том числе один общий с категорией «налог».

- Императивность. Сбор, аналогично налогу, имеет государственно-властную форму проявления, а именно, законодательно закреплен, носит обязательный характер и осуществляется под контролем государства.

- Возмездный характер отношений между государством и налогоплательщиком. Сбор уплачивается плательщиком с целью приобретения у государственных органов власти определенной услуги (оформление паспорта, получение лицензии и пр.).

- Единовременность уплаты — отсутствие регулярности платежей. Сбор вносится по мере возникновения потребности в приобретении конкретной услуги у государства.

В России на сегодняшний день законодательно закреплены в качестве сборов: государственная пошлина (по всем признакам соответствует категории «сбор») и сбор за пользование объектами животного мира и водных биологических ресурсов (плата за получение разрешения у государства на изъятие объектов животного мира из среды обитания в живом или неживом виде). Также в теории употребляется понятие «акцизный сбор», предполагающее приобретение у государства права на продажу определенных законом (подакцизных) товаров, но в законодательстве данное понятие не используется. Вопрос отнесения акцизов к сборам остается дискуссионным.

Вопрос отнесения акцизов к сборам остается дискуссионным.

Четкое определение понятий налога и сбора, предусмотренное Налоговым

кодексом, и их отличие друг от друга имеет большое значение для регулирования порядка их взимания.

Налоги — это объективная экономическая категория, которая не должна менять свои сущностные характеристики, в зависимости от типа экономической системы, меняются лишь внешние формы их проявления.

Чем отличается налог от сбора

Налоги и сборы — это обязательные платежи, поступающие в бюджеты разных уровней. Попробуем разобраться, чем они отличаются.Согласно Налоговому кодексу, налог и сбор сходства и различия имеют, хотя и образуют единый предмет правоотношений. Оба понятия закреплены в статье 8 НК РФ. Попробуем разложить на составляющие определения обоих, чтобы лучше понять их сущность.

Таблица 1. Налоги и сборы: общие и отличительные черты.

Налог | Сбор | |

Субъект | Физические и юридические лица | Физические и юридические лица |

Природа возникновения обязательства | Является индивидуально безвозмездным платежом | Является условием совершения юридически значимых действий |

Обязанность по уплате | Обязателен в силу закона | Относительно доброволен |

Цель | Обеспечение деятельности государства, региона или муниципального образования | Обеспечение деятельности государства, региона или муниципального образования |

Из анализа определений мы видим, что есть у этих двух терминов как общие характеристики (плательщики и конечная цель), так и отличительные (причины взимания и степень добровольности). Но этим суть вопроса не ограничивается.

Но этим суть вопроса не ограничивается.

Основное отличие налога от сбора

Первый должны отчислять все, поскольку этого требует закон, и ничего не получают при этом взамен. Второй уплачивает тот, кто заинтересован в ведении определенной деятельности на территории страны (области, города).

ВАЖНО!

Из этого вытекает еще одно важно положение. Разница между налогом и сбором заключается в ответственности за их неуплату.

В первом случае физическое или юридическое лицо понесет административное или уголовное наказание — в зависимости от масштаба правонарушения. Все виды их перечислены в главе 16 НК РФ.

Во втором случае неплательщик всего лишь не получит того, чего ожидал от государства (например, лицензию). Упрощенно можно сказать, что сделка между ними не состоялась. А значит, и обязательств нет.

Соотношение налога и сбора по условиям

Статья 17 НК РФ устанавливает общие условия для установления и тех и других. Для платежей налогового характера это:

- объект налогообложения;

- облагаемая база;

- период и порядок исчисления;

- ставка;

- порядок и сроки уплаты.

Также возможны разнообразные льготы (например, вычеты). Применяются они по основаниям, обоснованным законодательно. Для каждого конкретного типа платежа устанавливаются лишь плательщики и элементы обложения.

Таким образом, в отличие от сбора, налог является более регламентированным законодательно в вопросе его сущности.

Еще один важный момент — размер платежей. Существуют определенные налоговые ставки, закрепленные в процентах. Так, например, если у двух людей разные зарплаты, то и отчисления на НДФЛ в абсолютном выражении у них будут отличаться.

Взносы за юридически значимые действия, как правило, привязываются к МРОТ. Отличаться они могут лишь во времени — по мере пересмотра минимального размера оплаты труда. В один и тот же день все заявители по одинаковому основанию уплатят идентичные суммы.

Налог, сбор, пошлина: сходства и различия

Вопросам, связанным с государственной пошлиной, посвящена глава 25.3 НК РФ. Очевидно, что суть этого понятия значительно разнится с двумя рассмотренными выше.

Но все-таки пошлина ближе к сбору. Она является его разновидностью. Выделяется лишь основанием и перечнем лиц, которые ее уплачивают. Они закреплены в статье 333.17 НК РФ.

>характерных черт — перевод на итальянский — примеры английский

Эти примеры могут содержать грубые слова на основании вашего поиска.

Эти примеры могут содержать разговорные слова, основанные на вашем поиске.

Хвост Dreadnoughtus schrani имеет характерных признаков, включенных в диагностику вида.

La coda del Dreadnoughtus schrani имеет различные карателей и , включая диагностику вида.Барберино Валь д’Эльза до сих пор сохраняет характерных черт типичного средневекового укрепленного поселения.

Barberino Val d’Elsa conserva ancora oggi le caratteristiche del tipico insediamento medievale fortificato.

Часы с кукушкой характерных черт Джона Леннона.

Таковы вкратце характерных черт марксистского философского материализма.

Во время ремонта были сохранены характерные черты старинной фабрики.

Изучите характерных черт объекта и много раз сфотографируйте его, прежде чем использовать камеру.

Характерными чертами этого автомобиля были большие площади остекления и три боковых окна.

карателей di questa auto включают в себя ветеринарную зону и боковые тонкие линии. Некоторые из характерных черт этой новой религиозной системы представлены в следующей схеме.

В таблице ниже приведены характерных особенностей различных доступных лент данных DDS.

Воспользуйтесь характерными чертами этих трех друзей и успешно завершите задания.

Sfruttare le caratteristiche di questi tre amici e complete con successo l’attività.Хотя он обладает характерными чертами симфонии Брукнера, он больше всего отличается от остальной части его симфонического репертуара.

Sebbene ne Possieda molti dei tratti caratteristici , Different Signativamente dal resto del repertorio sinfonico di Bruckner. Растет количество доказательств, подтверждающих вероятность поражения мозжечка, специфически влияющего на речевое моторное программирование и пути исполнения, вызывая характерных черт , связанных с атаксической дизартрией.

Образование амилоидных бляшек и клубков тау в головном мозге — две наиболее распространенные характерные черты нашей эры.

La formazione di placche dell’amiloide ed i grovigli di tau nel cervello sono из caratteristiche le pi comuni dell’ANNUNCIO.технический оригинал измененные или удаленные характеристики

Эти два люкса представляют собой комбинацию самых характерных черт Пулитцеровского дворца : яркость и космополитический характер.

Этот люкс сочетает в себе характеристик и основных характеристик отеля Pulitzer: яркость и космополитичность.

Easy Lipp — это коллекция сидений, состоящая из кресел, фиксированных и модульных диванов, которые пересматривают диван Lipp, упрощая его характерные особенности .

Easy Lipp — это коллекция соблазнительных компостов из полтрона, диванов, состоящих из частей и компонентов, из которых состоит диван Липпа, основанный на чертах и семплитах.Новые материалы позволяют флористам не только получить правильный стиль, но и привнести характерных черт держателя композиции.

Я новые материалы, чтобы сохранить качество, не соло для того, чтобы отменить стиль жизни, нужно добавить качеств и заголовков композиции. Это характерные черты и личные качества Папы Бенедикта XVI, которые теперь, как его главный сотрудник, я могу оценить еще больше.

Деревня Кампаньятико до сих пор окружена своими древними стенами, сохранив характерных черт первоначального здания.

Il Borgo di Campagnatico si presenta ancora oggi raccolto entro le sue antiche mura, conservando tuttora i tratti caratteristici della sua costruzione originaria.При неврологическом обследовании характерными признаками являются снижение силы мышц и снижение или отсутствие сухожильных рефлексов (соответственно гипо- или арефлексия).

All’esame nerologico, tratti caratteristici sono una Potenza Ridotta e Riflessi Teninei Ridotti o assenti, rispettivamente iporeflessia o areflessia.

Публицистический стиль —

Публицистический стиль используется в статьях, эссе и ораторском искусстве, посвященных социальным или политическим проблемам и рассчитанных на большое количество читателей или большую аудиторию.Как уже упоминалось, он делится на 3 разновидности:

1. Язык статей (политических, социальных, экономических) в газетах, журналах и журналах. Сюда же относятся и передовицы.

2. Язык эссе — моральный, философский, литературный.

Эссе представляет собой обычно короткое литературное сочинение на философскую, социальную, эстетическую или литературную тему. Часто это биография. Он никогда не углубляется в предмет, а лишь касается поверхности.Брошюры и литературные обзоры в журналах и газетах близки к эссе как по содержанию, так и по языковой форме.

3. Язык, используемый в ораторском искусстве, которое является устной (разговорной) разновидностью. Публицистический стиль — единственный среди книжно-функциональных стилей, обладающих разговорным разнообразием. Сюда относятся выступления по политическим и социальным проблемам современности; речи и обращения по торжественным случаям (юбилеи, свадьбы, похороны, дебаты, выступления судьи). Комментарии по радио и телевидению — еще одна разновидность разговорной речи в этом стиле.

Цель публицистического стиля — повлиять на общественное мнение, убедить читателя или слушателя в том, что интерпретация, данная автором или оратором, является единственно правильной. Читатель (или слушатель) должен принять точку зрения писателя (оратора). Для этого статья или публичное выступление должны быть логичными, точными и впечатляющими, то есть должны сочетать логическую аргументацию и эмоциональную привлекательность. Публицистический стиль имеет общие черты с научной прозой, с одной стороны, и с художественной литературой, с другой.Основными характерными чертами этого стиля являются:

1. Последовательная и логическая синтаксическая структура с тщательным разбиением на абзацы и связками.

2. Тщательный подбор слов. Словарь состоит из нейтральных общеупотребительных литературных, разговорных слов и терминов.

3. Использование выразительных средств и стилистических приемов, но они обычно традиционные, а не свежие, так как подлинные стилистические приемы могут отвлечь внимание слушателей от основной темы речи.

Публицистический стиль также отличается лаконичностью выражения. Все это относится ко всем разновидностям публицистического стиля, но каждая имеет свои особенности. Эссе и выступления, например, более индивидуальны, чем газетные статьи. В них больше выразительных средств и стилистических приемов.

Ораторское искусство — это публичное выступление, и оно должно быть доступным для данной аудитории. Он должен быть эмоциональным и держать аудиторию в напряжении. Он определяет выразительные средства и стилистические приемы говорящего:

1.прямое обращение к аудитории;

2. вопросы риторические;

3. повторы всех видов, параллельные построения, антитезисы, градации и т.д .;

4. эпитет, сравнение, метафора;

5. эмфатические конструкции и др.

Кроме того, динамик использует модификации голоса, чтобы произвести впечатление на слушателей.

: 8100

Стилистическое использование выражений множества

Проблемы для обсуждения:

Природа устойчивых выражений

2.Клише, Притчи и поговорки

Эпиграммы

Предложения

Ссылки

Ключевые слова: особенности устных выражений, пословиц и поговорок, стилистический прием эпиграммы, обобщающая функция эпиграмм, цитата, использованные цитаты со ссылкой на автора, цель использования цитаты, клише .

1. Наряду с отдельными словами говорящие используют более крупные блоки, состоящие из нескольких словосочетаний, функционирующих как единое целое. Словосочетания, подобные словам, не создаются в речи, а вводятся в акт коммуникации в готовом виде. Такие словосочетания называются устойчивыми выражениями.

Свободная фраза разрешает замену любого из ее элементов без изменения смысла: резать хлеб, резать сыр, есть хлеб.

В полуфиксированных комбинациях лексико-семантические ограничения проявляются в ограничениях, налагаемых на типы слов, которые могут использоваться в данном шаблоне.Например, шаблон, состоящий из глагола go, за которым следует предлог и существительное без артикля, перед его использованием; ходят в школу, ходят на рынок, обращаются в суд.

Устойчивые выражения имеют свои особенности, повышающие их стабильность. Это их благозвучные, образные и коннотативные качества. Многие установочные выражения отчетливо ритмичны, содержат аллитерацию, рифму, образность, контраст, основаны на каламбурах.

В следующих стереотипных (неизменяемых) выражениях множеств замена каких-либо элементов невозможна:

обыватель, орел или решка, в первую ночь, чтобы надеяться на лучшее, занят, как пчела, честный и честный, око за око, туда и сюда.

Эти благозвучные и коннотативные качества также мешают

замена по другой лингвистической причине — любая замена разрушит эмфатический эффект.

Есть несколько типов устойчивых выражений, на которых мы остановимся в этой главе.

2. Первый тип выражений множества — это клише . Клише обычно определяют как выражение, которое стало банальным, банальным. Из-за постоянного повторения он потерял свое точное значение; другими словами, он стал стереотипным.Всегда существует противоречие между тем, на что нацелено, и тем, что действительно достигается. Примеры настоящих клише:

радужные мечты юности, астрономические цифры, сломать лед, ирония судьбы

Второй тип устойчивых выражений — это пословицы и поговорки. Пословицы и поговорки имеют лингвистические особенности, которые отличают их от обычных предложений.

Притчи — это краткие утверждения, которые в сжатой форме показывают накопленный жизненный опыт общества.Обычно это короткие знакомые эпиграмматические изречения, выразительные и имеющие обобщенное значение. Они также несут имидж. Они выражают мудрость народа и никогда не теряют свежести и бодрости. Например:

«Лучше поздно, чем никогда»; «С глаз долой, из сердца вон»; «Смеется лучше тот, кто смеется последним»; «Большой корабль просит глубин».

Пословицы имеют много общего с устойчивыми выражениями, потому что их лексические компоненты также постоянны, их значение традиционное и в основном образное, и они вводятся в речь в готовом виде.

Обычно английские пословицы и поговорки расположены в ритмическом порядке и рифмуются. Например:

«Ешьте в удовольствие, пейте в меру»; «Друг в нужде — действительно друг».

Пословицы и поговорки в основном используются писателями в прямом направлении символов для индивидуализации своей речи, а также как лаконичные, выразительные и эмоциональные готовые фразы. Они часто используются в речи персонажей и авторском повествовании для ясности и соответствия мысли.Например:

«В этом конфликте мы — соперники. У вас есть выбор оружия. Если вы выберете скандал, мы вас в этом возьмем. Ничего хорошего из стирки грязного белья на публике не выйдет». (Б. Шоу).

3. Эпиграмма — стилистический прием, очень близкий к пословице.

Проблемный вопрос: Чем отличаются эпиграммы от пословиц?

Разница между ними заключается в том, что «эпиграммы создаются отдельными людьми, известными писателями, поэтами, учеными, философами, которых мы знаем, а пословицы — чеканкой народа».Другими словами, при использовании эпиграммы мы обычно делаем ссылку на ее автора.

Эпиграммы обладают большой степенью независимости и поэтому, если их вырвать из контекста, сохранят целостность идеи, которую они выражают.

Писатели критикуют своих героев эпиграммами. Сомерсет Моэм любит это, и многие его романы и рассказы изобилуют эпиграммами:

1. Сгибающийся должен быть прямым.

2. Неудача — основа успеха, а успех —

— скрытое место неудач.

3. Могущественен побеждающий себя.

Пословицы и поговорки используются как выразительные средства языка, а эпиграммы составляют стилистические приемы. Эпиграммы — это литературные выражения, а пословицы — это высказывания на народном языке.

Эпиграммы образуют определенный тип конвергенции, когда используются вместе с другими выразительными средствами и стилистическими приемами.

Simile — Ошибки, похожие на соломинку, на поверхностный поток. (Дж. Драйден)

Повторение — Все за одного, один за всех. (А. Дума)

Litotes — Ничего великого никогда не было достигнуто без энтузиазма. (В. Эмерсон)

Метафора — Знание — это город, в строительство которого каждый человек принес камень. (В. Эмерсон)

Ирония — Банк — это место, где вам дают взаймы зонтик в хорошую погоду и просят вернуть, когда начинается дождь.(Р. Фрост)

Periphrasis — Черный цветок цивилизованного общества, тюрьма. (Н. Боярышник)

Перечисление — Любовь, бизнес, семья и отношения — это искусство, а патриотизм — не что иное, как тени слов, когда человек голодает. (Генри)

4. Цитата — это повторение фразы или высказывания из книги, речи и т.п.

Повторяя отрывок в новом окружении, мы придаем высказыванию значение, которого нет в контексте.То, что цитируется, следует процитировать, поскольку цитата неизбежно приобретет некоторую степень обобщения

Цитаты обычно выделяются в тексте кавычками («»), тире (-), курсивом или другими графическими средствами.

Они в основном используются вместе со ссылкой на автора цитаты, если он не известен читателю или аудитории. Ссылка делается либо в тексте, либо в сноске и принимает различные формы, например: «Как (то-то и то-то) оно есть»; «(Такой-то) однажды сказал это»…; «Здесь мы цитируем (то-то и то-то)».

Стилистическая ценность цитаты заключается, главным образом, в том, что она включает в себя два значения: первичное значение, которое оно имеет в своем первоначальном окружении, и прикладное значение, то есть то, которое оно приобретает в новом контексте.

Цитаты, в отличие от эпиграмм, не обязательно должны быть

короткий. Если это соответствует цели, можно процитировать целый абзац или длинный отрывок.

Цитаты используются как стилистический прием с целью расширения значения цитируемого предложения и сопоставления двух значений друг с другом, таким образом изменяя исходное значение.В этом качестве они используются преимущественно в стиле художественной литературы. Цитаты, используемые в других стилях речи, не допускают изменения значения.

5. Намек — это словесная или фразовая ссылка на исторические, литературные, мифологические, библейские факты или на факт повседневной жизни, сделанная в ходе устной или письменной речи. Использование аллюзии основано на накопленном опыте и знаниях писателя, который предполагает аналогичный опыт и знания у читателя.Как правило, источник не указывается. Это одно из заметных различий между цитатой и намеком.

короткий. Если это соответствует цели, можно процитировать целый абзац или длинный отрывок.

Вот пример использования цитаты:

Сократ сказал, наше единственное знание —

«Знать, что ничего нельзя знать» приятное

Достаточно науки, которая выравнивает до задницы

Каждый человек Мудрости, будущего, прошлого или настоящего.

(Байрон)

Мы различаем два структурных типа аллюзии. Первый тип — это когда намек осуществляется через одно слово или словосочетание. В этом случае делается ссылка на некоторые известные имена, события или факты: Генрих VIII, Энн Бойлен, королева Виктория, принц Альберт, Вотерлоо.

Второй тип аллюзии реализуется через его интерпретацию, так сказать пояснение, данное в тексте.

Стилистический эффект аллюзии может быть достигнут только в том случае, если упомянутые факты и персонажи хорошо известны читателю.Например:

«Он был кротчайшим из представителей своего пола, мягчайшим из маленьких человечков. Он шел так же мягко, как Призрак в« Гамлете », и медленнее». (Диккенс)

Очень выразителен намек на знаменитую пьесу Шекспира. Диккенс проводит аналогию между робким и мягким человеком и туманным и таинственным Призраком Короля в «Гамлете», чтобы произвести юмористический эффект.

Здесь автор упоминает имена известных людей: Цезарь, королева Елизавета, однажды побывавшая в очень маленьком городке в Англии — Уолтоне.

Вопросы

1. Что такое выражение множества?

2. Каковы характерные черты

пословиц и поговорок?

3. Чем отличается эпиграмма от пословицы? Есть ли между ними сходство?

4. Что такое цитата?

5. Что цитата добавляет к высказыванию?

6. Что такое клише?

7. Различают ли штампы как устойчивые выражения? Опишите это с помощью иллюстраций.

Литература:

1. Ахманова О.С. Лингвостилистика. Теория и метод. М., МГУ, 1972

2. Андерсон В. Э. Письменное слово. Некоторые варианты использования английского языка. Оксфордский университет, 1971

3. Арнольд И. В. Английское слово. М., Высшая школа, 1973

4. Гальперин И. Р. Стилистика М., Высшая школа, 1977

5. Мерри, Дж. Миддлтон. Проблемы стиля. Ldn, 1961

6. Тернер Г. В. Стилистика.Книги Пегима, 1975

7. Уорнер А. А. Краткое руководство по английскому стилю

8. ?????????? ?.?. ?????? ???? ????????????. ?.,? қ ??????, 1995

9. www.linguistlist.org

ЛЕКЦИЯ 8

Дата: 12.06.2016; вид: 1528

Особенности текстов деловых документов

Введение

Актуальность: В настоящее время, в связи с развитием международного делового партнерства, переводчики столкнулись с необходимостью перевода официальных деловых бумаг с английского на украинский, поскольку английский считается языком мировых деловых отношений.По сравнению с художественными текстами, тексты официальных документов имеют высокую стандартизацию: это касается как структуры всего текста, так и расположения отдельных параграфов. Анализ исследований посвящен лингвистическим особенностям официальных деловых бумаг. И это показывает, что теория написания деловых документов, с одной стороны, отражает в высшей степени субъективный подход. С другой стороны, такие подходы не унифицированы в соответствии с существующими правилами формального английского языка. Такое влияние действительно существует, но нет общепринятых критериев изменений, которые следует учитывать.Таким образом, основные проблемы людей, пишущих деловые бумаги, заключаются в следующем: как они должны писать, чтобы они правильно звучали на иностранном языке? Насколько формальными они должны быть в содержании документов, если даже англоговорящие люди сталкиваются с трудностями при проведении границы между формальным и неформальным английским языком? Язык документов характеризуется определенными терминами и выражениями, а также теми грамматическими и синтаксическими шаблонами, в которых перевод может вызвать некоторые трудности. Поэтому мы должны знать грамматические, стилистические и лексические особенности деловых бумаг достаточно хорошо, чтобы правильно их переводить.

Объектом исследования являются официальные деловые бумаги.

Тема включает исследование лингвистических особенностей официальных деловых бумаг и специфики перевода.

Теоретическая база исследования основана на исследованиях известных лингвистов: Арнольда, Гальперина, Гордона.

Цель исследования — проанализировать особенности текстов деловых документов, проблемы их перевода.Это осуществляется путем понимания, толкования и анализа существенных положений.

Задачи исследования:

- , чтобы указать на основные особенности формального английского языка как языка деловых бумаг;

- для описания особенностей перевода официальных деловых бумаг.

- для выявления стилистических, грамматических и лексических особенностей деловых бумаг.

Для решения данных задач было использовано методов изучения и анализа теоретической литературы и практических пособий.Фактически, языковые особенности структуры и функции контрактов в мире бизнеса не дали четкого понимания предмета. Основным фактором теоретической значимости исследования является установление связи между всеми типами деловых бумаг при описании и анализе отличительных особенностей содержания документов.

Практическое значение исследования состоит в том, чтобы подчеркнуть основные правила ведения деловой переписки для тех, кто озабочен оформлением официальных документов.Это также может быть интересно людям, изучающим проблемы функционального использования формального и неформального стилей в английском языке. Результаты исследования могут быть приняты к сведению студентами, занимающимися изучением английского и английской стилистики. Также его можно использовать для специальных курсов делового английского для студентов факультетов лингвистики, бизнеса и экономики.

особенность бумаги для деловых документов

1. Общая характеристика официальных документов

1.1 Отличительные особенности английского языка в официальных документах

. Совершенно очевидно, что ни одно дело не обходится без документов. Документ в любом виде всегда был важной частью ведения бизнеса. Деловые контракты невозможны без переписки по всему миру. Неважно, общаетесь ли вы со своим партнером по телефону (устно) или по телексу (письменно). Все решения и сроки должны быть подтверждены документами.деловые бумаги в виде переписки (писем), телексов, запросов, предложений, претензий (жалоб) и договоров (договоров) имеют юридическое значение. В результате деловые документы, составленные в соответствии с некоторыми официально принятыми формами, одинаковы для всех. Было отмечено, что официальный деловой язык отличается от других видов английского языка, в основном из-за специфики его функционального назначения. использование, которое можно проиллюстрировать классическим стилем, его предназначением и основными чертами.стиль официальных документов — самый консервативный. Сохраняются структурные формы и использование синтаксических конструкций. Архаичных слов нет нигде, кроме как здесь. Обращение к документам и официальным письмам, их подписание, изложение причин и соображений, ведущих к теме письма документа, регулируются как лексически, так и синтаксически. Всякая эмоциональность и субъективная модальность полностью исключены из этого стиля. Он представлен следующими подстилями или вариантами: язык деловых документов, юридических документов, дипломатии и военных документов.Как и другие языковые стили, этот стиль имеет определенную коммуникативную цель и, соответственно, имеет свою систему взаимосвязанных языковых и стилистических средств. Основная цель этого типа общения — изложить условия, связывающие две стороны в соглашении, и достичь соглашения между двумя договаривающимися сторонами. Подразделение этого стиля имеет свои собственные особые термины, фразы и выражения, которые отличаются от условий переписки, фразы и выражения других вариантов этого стиля.Общими для всех стилистических разновидностей официальных документов характерными чертами являются:

использование сокращений, условных обозначений и сокращений;

- употребление слов в их логическом словарном значении;

- отсутствие эмоциональности;

- Общий синтаксический способ объединения нескольких произнесений в одно предложение.

- Также следует отметить, что синтаксическая конструкция этого стиля так же важна, как и словарный запас.

- Синтаксический образец стиля деловой переписки состоит из композиционных образцов вариантов этого стиля, имеющих собственное оформление. Сама форма документа носит информативный характер, потому что в ней говорится о рассматриваемом вопросе. С точки зрения стилистической структуры весь документ представляет собой одно предложение. Это похоже на отдельные фигурные предложения, часто разделенные запятыми или точками с запятой, а не точками, часто пронумерованные. Каждая предикативная конструкция начинается с заглавной буквы в форме причастия или инфинитива.Например:

- Заявлений:

- любая претензия по качеству товара должна быть представлена в течение двух месяцев с даты доставки;

- ни одна претензия не может быть рассмотрена Продавцами после истечения вышеуказанного периода;

Этот пример, иллюстрирующий структурно нелогичный способ объединения определенных идей, имеет смысл. Он служит для того, чтобы показать равенство элементов и подобную зависимость причастных и инфинитивных конструкций или предикативных конструкций.Одной из наиболее ярких особенностей этого стиля является использование слов в их логическом словарном значении. Тип деловых документов имеет свои собственные заданные фразы и клише, например счет-фактура, балансовая стоимость, валютная оговорка, простой вексель, активы и т. д. — есть много различий в лексике между формальной и неформальной деловой перепиской. Основная часть словарного запаса формального английского языка имеет французское, латинское и греческое происхождение. Часто его можно перевести на неформальный язык, заменив слова или фразы англосаксонского происхождения.Например:

Формальный стиль _____ Неформальный стиль

начало, начало, начало

конец, конец, останов

продлить, продолжить, перейти на

Давайте сравним примеры, когда эти слова используются в разных стилях .. g. Встреча завершилась подписанием договора (Формальный стиль).

Встреча завершилась подписанием договора (Неформальный стиль).

Неформальный стиль характеризуется использованием фразовых и предложных глаголов.Поэтому в деловой переписке они не используются. Вместо этого в официальных текстах используются их формальные эквиваленты.

Формальный стиль _____ Неформальный стиль

взорвать

встреча через взгляд в

Такие выражения о неформальном стиле нельзя использовать в письменном деловом английском ни логически, ни стилистически. Они логически исключены, поскольку несут небольшой объем информации. Деловые документы, напротив, передают много информации практически любым словом.Таким образом, человек должен знать об этих факторах и не путать разговорный и деловой английский при составлении документа. Термины обладают эмоциональными качествами, которых нет в формальном языке. Формальный язык часто требует большей точности. Но проблема в том, что не всегда можно найти подходящие эквиваленты в формальном и неформальном английском. Неформальное слово , работа , например, не имеет формального эквивалента. Вместо этого мы должны искать более ограниченный в использовании и более точный термин, в зависимости от контекста, среди возможных вариантов: занятость, должность, должность, назначение, призвание и т. Д.Как правило, деловой английский носит формальный характер. Имеется в виду использование в деловой переписке, официальных отчетах и нормативных актах. Собственно, всегда пишут. В исключительных случаях он используется в речи, например, в официальных публичных выступлениях. Есть разные степени формальности. Например:

После смерти отца ему пришлось сменить работу. (неформальный стиль)

Из-за болезни отца он был вынужден искать альтернативную работу. предложений (в формальном стиле) означают примерно ту же идею, но будут встречаться

Что такое исследования — характеристики, важность и цели

В этой статье я расскажу о характеристиках, важности и целях исследования…

Что такое исследования ??

Исследование — это процесс, с помощью которого человек или исследователь помогает найти определенную или полезную информацию у ряда респондентов для оценки или решения проблемных вопросов.Фактически, исследование — это искусство научного исследования или техники.

Другими словами, некоторые люди говорят, что исследование — это систематизированное усилие по получению знаний, а также процесс сбора, оценки и интерпретации информации для ответа на вопросы.

Характеристики исследования:

Характеристики исследования включают в себя различные моменты, такие как: —

1. Исследования должны контролироваться —

Его следует контролировать, поскольку на связь между двумя или более переменными влияют друг друга (будь то внутренний или внешний).Если исследование не поддается контролю, оно не сможет разработать конкретный отчет об исследовании.

2. Исследование должно быть тщательным —

Оно должно быть тщательным, потому что помогает следовать процедурам, чтобы найти ответы на связанные вопросы, которые являются актуальными и подходящими по своему характеру. Информация об исследовании состоит из двух типов наук, таких как физические и социальные науки. Эти две науки также отличаются друг от друга.

3. Исследование должно быть систематическим —

Исследование должно быть систематическим, потому что, если исследователь хочет разработать идеальный план или процесс исследования, он должен будет систематически оценивать или получать необходимую информацию с рынка.Чтобы сделать идеальный или систематический процесс исследования, требуются различные шаги, и все этапы процедур взаимосвязаны друг с другом.

4. Исследование должно быть достоверным —

Это означает, что информация, которую собирает исследователь, может быть правильной и проверяемой вами (т.е. самим исследователем). Если собранная нами информация является справедливой или достоверной, наше исследование также будет этичным по своей природе.

5. Исследование должно быть эмпирическим.

Это означает, что любой вывод полностью основан на этических или убедительных доказательствах, собранных на основе наблюдений и реальных событий.

6. Фундамент знаний —

Исследования — это основа знаний с целью получения знаний и важный источник для предоставления руководящих принципов или норм для решения различных социальных, деловых или государственных проблем. Это разновидность формального обучения, которое позволяет нам эффективно понимать новые разработки в своей области.

Важность или цели исследования:

Важность или цели исследованияЦели исследования помогают определить полную цель или внимание вашего исследования с помощью типа основных вопросов, которые будут отмечены.Объяснение целей вашего исследования означает объяснение того, что мне нужно исследовать и оценить. важность исследования также известна как целей исследования . Он включает различные точки, такие как: —

[ Q . Каковы цели исследования и в чем важность исследования ??]…

1. Узнать реальные факты —

Как известно, у каждого типа исследования есть свой объект, но Основная цель исследования — всегда выяснять или получать информацию о рынках и обществах и их количестве респондентов.Исследователь оценивает или находит реальную или точную информацию для наших проблемных вопросов.

2. Чтобы достичь новых мыслей-

В этой цели исследования , любой может найти новые мысли из исследования. Исследование — это процесс поиска точной информации посредством надлежащего наблюдения, оптимизации и экспериментов.

Это научные методы для поиска или оценки информации, которая очень необходима для оценки проблемной задачи.

3. Оценить информацию —

Первая цель исследования — найти информацию, а затем оценить ее надлежащим или эффективным образом, чтобы они могли легко спланировать исследовательскую проблему и решить ее.

Исследователь оценивает информацию с помощью различных научных подходов и методов, статистического анализа и процедур, а также других типов таблиц и графиков.

4. Чтобы проверить гипотезу —

В этой цели исследования исследователь устанавливает причинно-следственную связь между переменными (можно также сказать, что проверка гипотез изучает исследования).Исследование проверки гипотез представляет собой количество действий, подобных этим терминам:

(a) Формальное заявление,

(b) Выбор уровня значимости,

(c) Определение использования распределения,

(d) Выбор случайная выборка и вычисление подходящего значения,

(e) Расчет вероятности,

(f) Сравнение вероятности.

5. Разработать или провести исследование —

После сбора всей информации исследователь подготавливает структуру дизайна исследования для компании, чтобы он мог легко описать или идентифицировать структуру конкретной темы исследования.Планы исследования могут быть представлены в двух формах, таких как экспериментальные планы и неэкспериментальные планы.

Составив план исследования, исследователь реализует их в задаче и находит оптимальный фактор для их решения.

6. Чтобы улучшить понимание —

В этом целях исследования исследователь помогает улучшить понимание конкретной темы, спрашивая, какие еще доказательства необходимо подтвердить, прежде чем исследование станет целенаправленным, или какие знания могут быть собраны из более целенаправленного расследования или тщательного изучения существующих результатов.

Характеристики и особенности языка — NEOEnglish

Сегодня язык является неотъемлемой частью человеческого общества. Человеческая цивилизация стала возможной только благодаря языку. Только благодаря языку человечество вышло из каменного века и широко развило науку, искусство и технологии. Язык — это средство общения, он произвольный, это система систем. Мы знаем, что речь первична, а письмо вторично.

Язык — это человеческий язык, поэтому он отличается от общения животных по нескольким причинам.Язык может иметь множество характеристик, но наиболее важными из них являются следующие: язык произвольный, продуктивный, творческий, систематический, вокалистический, социальный, неинстинктивный и условный. Эти характеристики языка отличают человеческий язык от общения животных. Некоторые из этих особенностей могут быть частью общения животных; тем не менее, они не являются его частью в целом.

Язык произвольный : Язык произвольный в том смысле, что нет никакой внутренней связи между словами языка и их значениями или идеями, которые они передают.Нет причин, по которым взрослую женщину называть женщиной на английском, aurat на урду, Zen на персидском и Femine на французском. Выбор слова, выбранного для обозначения конкретной вещи или идеи, является чисто произвольным, но как только слово выбрано для конкретного референта, оно остается как таковое. Можно отметить, что если бы язык не был произвольным, в мире был бы только один язык.

Язык социальный : Язык — это набор обычных коммуникативных сигналов, используемых людьми для общения в сообществе.В этом смысле язык — это владение социальной группы, состоящее из обязательного набора правил, позволяющих ее членам относиться друг к другу, взаимодействовать друг с другом, сотрудничать друг с другом; это социальный институт. Язык существует в обществе; это средство питания и развития культуры и установления человеческих отношений.

Язык символичен : Язык состоит из различных звуковых символов и их графологических аналогов, которые используются для обозначения некоторых объектов, явлений или значений.Эти символы выбраны произвольно, приняты и используются условно. Слова в языке — это не просто знаки или цифры, а символы значения. Разборчивость языка зависит от правильной интерпретации этих символов.

Язык систематичен : Хотя язык является символическим, его символы расположены в определенной системе. У всех языков своя система аранжировок. Каждый язык — это система систем. Все языки имеют фонологические и грамматические системы, а внутри системы есть несколько подсистем.Например, в грамматической системе у нас есть морфологическая и синтаксическая системы, а внутри этих двух подсистем у нас есть такие системы, как системы множественного числа, наклонения, вида, времени и т. Д.

Язык — это вокал : Язык в основном состоит из голосовых звуков, производимых только физиологическим артикуляционным механизмом в человеческом теле. Вначале это было только вокалом. Письмо пришло намного позже, как умная попытка передать звуки голоса.Письмо — это всего лишь графическое представление звуков языка. Итак, лингвисты говорят, что речь первична.

Язык неинстинктивен, условен : Ни один язык не был создан за один день из взаимно согласованной формулы группой людей. Язык — это результат эволюции и условностей. Каждое поколение передает это соглашение следующему. Как и все человеческие институты, языки также изменяются и умирают, растут и расширяются. Таким образом, каждый язык — это конвенция сообщества.Это неинстинктивно, потому что это приобретается людьми. Ни одно тело не получает язык по наследству; он приобретает это, потому что у него врожденная способность.

Язык продуктивен и креативен : Язык способствует творчеству и продуктивности. Структурные элементы человеческого языка могут быть объединены для создания новых высказываний, которые ни говорящий, ни его слушатели, возможно, никогда не произносили или не слышали раньше любого слушателя, но которые обе стороны понимают без труда. Язык меняется в соответствии с потребностями общества.

Наконец, язык имеет другие характеристики, такие как Двойственность, , относящаяся к двум системам звука и значения, Смещение, , что означает способность говорить во времени и пространстве, Человечность, , что означает, что животные не могут овладеть им, Универсальность который относится к равновесию во всем человечестве на лингвистических основаниях, Компетенция и Производительность , что означает, что язык является врожденным и производится обществом, и, кроме того, язык передается культурно.

Об авторе