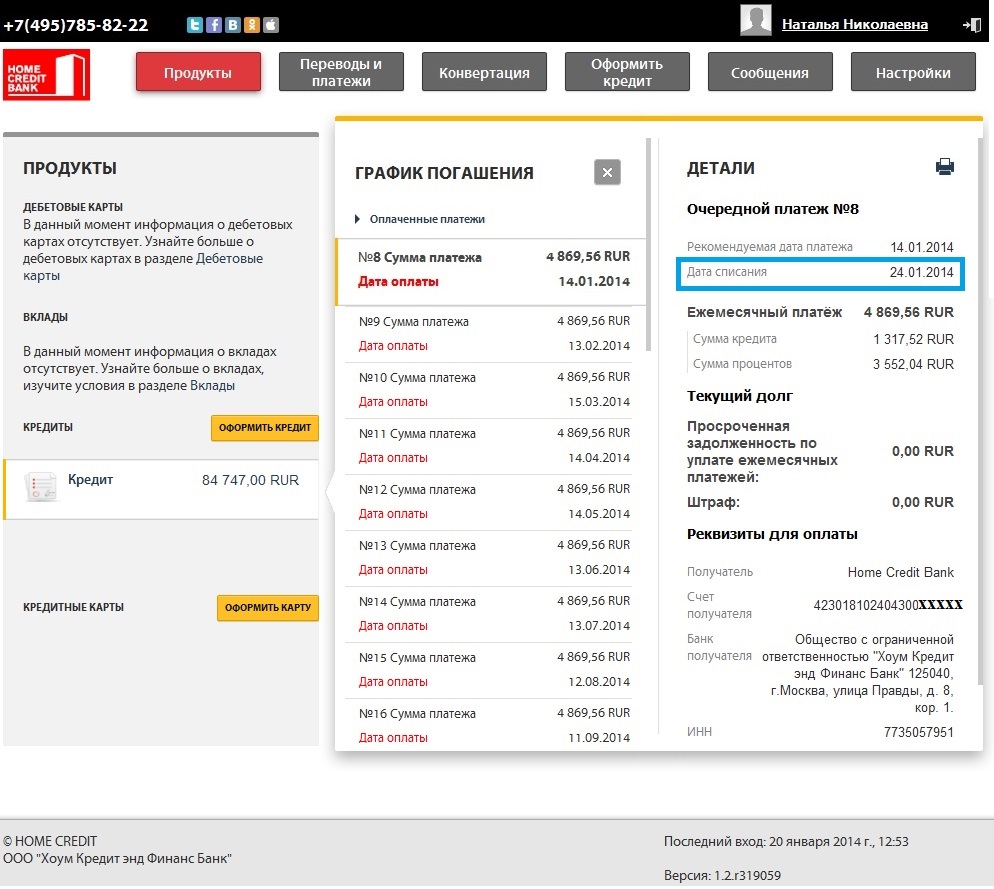

Хоум кредит оплатить кредит по номеру договора: Банк Хоум Кредит — кредиты, вклады, карта рассрочки, кредитные и дебетовые карты, онлайн банк

Оплата Хоум Кредит онлайн по номеру договора

01 Сен 2020, 11:05Хоум Кредит Банк – это один из крупных иностранных банков, который работает в России. Основными направлениями деятельности финансовой организации является выдача кредитов физическим и юридическим лицам, а также прием вкладов.

Для того, чтобы погасить кредит, следует своевременно внести средства на счет, так как это играет огромную роль. Все потому, что от данных действий зависит кредитная история клиента, а также важно то, что при пропуске платежа заемщику может начисляться дополнительная комиссия или даже штраф.

Оплата Хоум Кредит онлайн по номеру договора может быть несколькими способами. Одним из них является использование разнообразных онлайн-сервисов, для примера сайт «Заплатека». Клиенты банка также получают бесплатный доступ к широкому функционалу сервиса. После авторизации в системе заёмщик с активным кредитом сможет создать шаблон, для оплаты различных финансовых операции, получать квитанции об оплате по электронной почте и другую важную информацию.

Пользуясь онлайн-сервисом zaplateka.ru значительно упрощается процесс погашения кредита. Преимущества данного сайта следующие:

Удобство. Срок зачисления составляет от 1 до 3 дней, хотя, зачастую, сумма перевода поступает на счет уже на следующий день.

Выгода. Cервис дает низкую комиссию

Доступность. Пользоваться онлайн-сервисом «Заплатека» можно где и когда угодно, главное, чтобы у вас был доступ к интернету.

Контроль. После того, как вы проведете процесс оплаты кредита, то на вашу электронную почту придет квитанция об успешном выполнении операции.

Для того, чтобы совершить перевод средств в пользу погашения кредита Банка Хоум Кредит при помощи сайта zaplateka.ru, необходимо следовать приведенной ниже инструкции:

1. На главной странице сайта выбрать графу «Оплатить кредит онлайн».

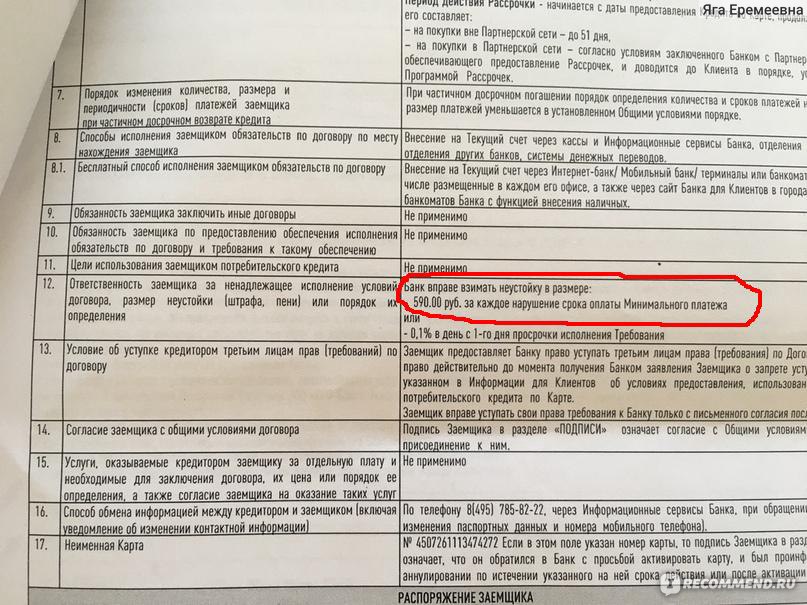

2. Если вы никогда до этого не пользовались этим сайтом для погашения кредита, то вам необходимо зарегистрироваться. Это существенно облегчит последующую оплату, так как вам не придётся каждый раз вводить все нужные реквизиты.

3. В графе «Данные отправителя» вам нужно ввести свои данные (ФИО, номер телефона, а также данные вашей банковской карты).

4. Затем, ввести сумму перевода. В графе «Итоговая сумма» появится окончательная сумма перевода с учетом комиссии.

5. После, в графе «Данные получателя» вы должны из списка имеющихся банков выбрать Банк Хоум Кредит или же самостоятельно ввести реквизиты данного банка. Позже, вам останется ввести только номер договора и счета получателя.

6. Проверив заполненные данные, вам остается только нажать на кнопку «Перевести». После на ваш номер придет одноразовый код, который нужно ввести в появившемся окне.

Если у вас появились проблемы при проведении операции по оплате кредита или просто возникли вопросы, то вы можете обратиться по телефону горячей линии 8 495 660 63 00 или написать на почту [email protected].

App Store: Хоум Кредит

Хоум Кредит — лучшее мобильное банковское приложение в категории «Цифровой офис» по версии агентства Markswebb в 2019 году! Теперь почти все вопросы и задачи можно решить в приложении в любое удобное для вас время.

Просто введите дату своего рождения и номер мобильного телефона и получите доступ к основным функциям приложения.

В Хоум Кредит вы сможете:

— оформлять кредиты онлайн и сразу получать деньги на карту любого банка

— погашать кредит с карты любого банка без комиссии

— совершать переводы по номеру карты, телефону или по реквизитам

— оплачивать услуги ЖКХ, мобильной связи, интернета и других сервисов

— покупать товары по Карте рассрочки и карте Свобода

— оформлять дебетовые карты с повышенным кэшбэком

— открывать вклады

— управлять инвестициями и следить за ростом своего портфеля

— оформлять страховку — как на себя, так и на свои покупки.

Кредиты:

— Онлайн-оформление без посещения офиса

— Заявка рассматривается в течение нескольких минут

— Рефинансируйте старые кредиты и уменьшите ежемесячный платёж

— Досрочно погашайте любые кредиты без комиссии — полностью или частично

— Переносите дату платежа при необходимости,

— Следите за графиком и зачислением платежей

Карта рассрочки:

— Без процентов

— До 12 месяцев у партнёров

— Можно подключить услугу «Пропуск платежа»

— Можно уменьшать сумму ежемесячного платежа

— Досрочное погашение в любое время

Карты:

— Можно пользоваться сразу после оформления, не дожидаясь получения пластика (цифровая карта)

— Начисляем процент на остаток по карте

— Обмен баллов Пользы на рубли: 1 балл = 1₽

— Удобная активация и смена ПИН-кода

— Контролируйте остаток и покупки по карте

— Пополняйте без комиссии с карт любых банков

Платежи и переводы

— Переводы по номеру телефона, номеру карты или реквизитам в любой банк

— Оплата услуг ЖКХ, связи, интернета и любых других сервисов

— Оплата по QR-коду

— Обмен валюты

— Переводы между своими счетами и погашение кредитов

Безопасность:

— Пароль на приложение и вход по отпечатку пальца или при распознавании лица

— Блокировка карт при утрате

Страхование и защита:

— Дома или квартиры

— Страхование вкладов

— Страхование на время путешествия

— Защита банковских карт от мошенников

— Защита всех покупок по карте, чтобы вы не платили за ремонт или замену

А ещё:

— СМС и пуш-уведомления

— Бесплатный заказ банковских справок

— Круглосуточная техподдержка в чате и по телефону

— Ближайшие офисы и банкоматы

— И другие полезные функции

Есть идеи, предложения или вопросы? Пишите нам на mycredit. [email protected] и укажите телефон и дату рождения.

[email protected] и укажите телефон и дату рождения.

Для клиентов, получивших кредит в Банке «Х» с переуступкой в Банке «ВБРР» (АО)

С заботой о клиентах.

Если у вас с 01.03.2020 в период пандемии коронавирусной инфекции, возникли сложности с погашением потребительского кредита по причине болезни, снижения дохода, потери работы, изменения графика работы, мы готовы предоставить вам кредитные каникулы.

В Банке до 31.03.2021 действует программа кредитных каникул СOVID-19

Каникулы предоставляются на срок от 1 до 6 месяцев (льготный период) и только 1 раз. В течение льготного периода вы можете частично приостановить выплаты и погашать только начисленные проценты. Срок погашения кредита увеличивается на срок льготного периода.

Для получения кредитных каникул Вам необходимо подать Заявление в Банк.

Рекомендуем использовать форму Заявления Банка,

т.к. она содержит полную информацию для оперативного рассмотрения вашего обращения:

Заполните Заявление с обязательным указанием причины и срока отсрочки, который вы хотите получить.

Приложите к Заявлению сканы подтверждающих документов. Оригиналы документов можно предоставить не позднее 60 дней со дня подачи Заявления.

Распечатайте и подпишите Заявление.

Сфотографируйте или пришлите сканы Заявления и подтверждающих документов в Банк через мобильное приложение или интернет-банк

В качестве подтверждающих документов вам необходимо предоставить любой из следующих документов:

Справка 2-НДФЛ за текущий и за 2019 г., подтверждающие снижение дохода.

Документ от работодателя об изменении графика работы и/или снижении дохода.

Копия трудовой книжки с отметкой об увольнении.

Справки из Центра занятости населения о присвоении статуса безработного.

Больничный лист (в т.ч. электронный) сроком не менее 14 дней и/или положительные результаты лабораторного исследования на COVID-19 и/или Справка из медицинского учреждения, в случае материнства (больничный лист по беременности и родам), не менее 1 месяца.

Свидетельство о рождении/усыновлении ребенка.

Иные документы, свидетельствующие о снижении вашего дохода (совокупного дохода всех заемщиков по кредитному договору). Полный перечень документов приведен в Условиях предоставления кредитных каникул.

Важно!

Обращаем ваше внимание, что подтверждающие документы необходимо предоставить в Банк не позднее 60 дней со дня подачи Заявления.

Если у Вас нет возможности скачать и распечатать Заявление его можно подать в свободной форме, при этом в нем необходимо указать:

Ваши ФИО и контакты (телефон и адрес вашей электронной почты, по которым сотрудник Банка сможет с Вами связаться для уточнения информации)

Номер вашего кредитного договора.

Причину (болезнь, потеря работы, снижение дохода и т.п.)

Желаемый срок отсрочки от 1 до 6 месяцев

Подать обращение с Заявлением и документами можно через Дистанционного банковского обслуживания (ДБО) ВБРР:

в мобильном приложении – зайдите в меню «Еще», выберите пункт «Переписка с банком»;

в интернет-банке – зайдите в раздел «Сообщения», далее в раздел «Обратная связь».

Для клиентов, у которых отсутствует ДБО, существует возможность самостоятельно подключить его через сайт банка или с помощью мобильного приложения VBRR Mobile.

Клиенты, оформившие потребительские кредиты в ООО «ХКФ Банк», права (требования) по которым уступлены Банку ВБРР, могут подать Заявление на сайте Банка ВБРР, выбрав опцию «Обратная связь», или по телефону Контакт-центра 8-800-700-03-49. Оператор Контакт центра зафиксирует с ваших слов информацию необходимую для Заявления.

В случае если временные трудности с выплатой потребительского кредита возникли по иным причинам, не связанным с пандемией коронавируса, Вы можете обратиться с Заявлением в рамках действующих в Банке программ реструктуризации.

Информация для клиентов в связи с реорганизацией ОАО «НКФО» «Хоум Кредит»

Постановлением Правления Национального банка №414 от 14.09.2018 г. принято решение о государственной регистрации изменений в Устав ЗАО «Альфа-Банк», связанных с реорганизацией Банка в форме присоединения к нему ОАО «Небанковская кредитно-финансовая организация» «Хоум Кредит» (далее — ОАО “НКФО «Хоум Кредит»). Указанное постановление Национального банка вступит в силу с 28.09.2018 г. На основании указанного постановления 28.09.2018 будет произведена запись о прекращении деятельности ОАО «НКФО «Хоум Кредит» в Едином государственном реестре юридических лиц и индивидуальных предпринимателей.

Указанное постановление Национального банка вступит в силу с 28.09.2018 г. На основании указанного постановления 28.09.2018 будет произведена запись о прекращении деятельности ОАО «НКФО «Хоум Кредит» в Едином государственном реестре юридических лиц и индивидуальных предпринимателей.

В связи с реорганизацией ОАО “НКФО «Хоум Кредит» и последующим присоединением к ЗАО «Альфа-Банк» 28.09.2018 г. произойдет техническая миграция активов и обязательств ОАО «НКФО «Хоум Кредит» в баланс ЗАО «Альфа-Банк». Перечисление денежных средств по реквизитам ОАО «НКФО» «Хоум Кредит» станет технически невозможным.

В этой связи сообщаем следующую информацию о порядке совершении операций для клиентов ОАО “НКФО «Хоум Кредит». Для клиентов ЗАО «Альфа-Банк» операции будут совершаться в прежнем режиме.

1) Погашение кредитов ОАО «НКФО «Хоум Кредит» по инициативе клиента

До 26 сентября 2018 г.:

— Погашение возможно по реквизитам ОАО «НКФО «Хоум Кредит» через ЕРИП;

С 27 по 30 сентября 2018г. :

:

— Погашение невозможно;

С 1 октября 2018 г.:

— Возможно через ЕРИП в пользу ЗАО «Альфа-Банк» по номеру кредитного договора (путь в ЕРИП: Каталог — Банки/Альфа-Банк/Погашение кредита)

2) Перечисление денежных средств по исполнительным документам в погашение кредитов ОАО «НКФО «Хоум Кредит»

До 27 сентября 2018 г. до 16-00:

— Погашение возможно по реквизитам ОАО «НКФО «Хоум Кредит»;

С 28 сентября 2018 г.:

— Уплата производится в пользу ЗАО «Альфа-Банк» (как правопреемнику в рамках реорганизации) по следующим реквизитам: р/c BY85ALFA38198238190010270000 в ЗАО «Альфа-Банк», БИК ALFABY2X, УНП 101541947.

*Органы принудительного исполнения уведомлены об изменении данных реквизитов.

3) Возврат денежных средств по невостребованным остаткам физических лиц в ОАО «НКФО «Хоум Кредит»

С 26 по 30 сентября 2018г.:

— прием Заявлений на возврат денежных средств, хранившихся на закрытых счетах ОАО «НКФО «Хоум Кредит», осуществляться не будет.

С 1 октября 2018 г.:

— денежные средства, хранившиеся на закрытых счетах ОАО «НКФО «Хоум Кредит», будут возвращаться путем выплаты наличными в кассах ЗАО «Альфа-Банк».

Для оформления заявки необходимо обратиться в Контакт-Центр ЗАО «Альфа-Банк» — тел.198.

Альфа-Банк завершил в июне 2018 г. сделку по покупке акционерами ЗАО «Альфа-Банк» у международной группы «Хоум Кредит» 100% акций в уставном фонде ОАО «Небанковская кредитно-финансовая организация «Хоум Кредит». Указанная сделка была предварительно согласована Национальным банком Республики Беларусь и Министерством антимонопольного регулирования и торговли Республики Беларусь. Сделка была заключена в торговой системе ОАО «Белорусская валютно-фондовая биржа».

Как оплатить кредит в Хоум Кредит Банке через Сбербанк Онлайн

Планируя взять кредит, необходимо иметь информацию обо всех способах его погашения. Самый простой вариант – оплата с помощью карточки Сбербанка, даже если кредит взят в другом банке. Рассмотрим пример, как оплатить кредит в Хоум Кредит Банке через Сбербанк Онлайн.

Рассмотрим пример, как оплатить кредит в Хоум Кредит Банке через Сбербанк Онлайн.Регистрация в системе Сбербанк Онлайн

Погасить задолженность в Хоум банке через интернет можно при наличии банковской карты и активированной услуге Сбербанк Онлайн. Помимо того, что оплата в режиме онлайн очень удобна, этот способ оплаты отличается высокой скоростью — денежный перевод проходит в течение нескольких минут.Перед тем, как оплатить кредит в Хоум Кредит Банке через Сбербанк Онлайн, необходимо зарегистрироваться в системе.к содержанию ↑

Как запросить пароль от Личного кабинета

Чтобы узнать логин для входа, можно поступить следующим образом:- Оформить запрос в отделении банка, предъявив сотруднику Сбербанка паспорт.

- Набрать номер Контактного Центра и назвать оператору номер карты.

- Воспользоваться банкоматом.

Лучше получить постоянный доступ в интернет-банк для того, чтобы экономить свое время.Для регистрации в системе следует ввести номер своего мобильного телефона, а также индификатор. Далее, следует придумать и сохранить пароль. В момент входа в сервис, на мобильный телефон всегда будет приходить оповещение. Эта мера безопасности предостерегает от злоумышленников.

Лучше получить постоянный доступ в интернет-банк для того, чтобы экономить свое время.Для регистрации в системе следует ввести номер своего мобильного телефона, а также индификатор. Далее, следует придумать и сохранить пароль. В момент входа в сервис, на мобильный телефон всегда будет приходить оповещение. Эта мера безопасности предостерегает от злоумышленников. Войдя в Личный кабинет, откроется информация о ваших картах и счетах. Также там можно увидеть данные об остатках денежных средств, сумме очередного платежа по кредиту и сроки его погашения.

Вверху страницы отображены закладки, при помощи которых можно совершать определенные операции: переводить деньги на счета юридических или физических лиц, перечислять с одной карты на другую, оформлять заявки, погашать задолженность по кредитам и др.

к содержанию ↑Погашение кредита — инструкция

Как оплатить кредит в Хоум Кредит Банке через Сбербанк Онлайн? Для начала стоит войти во вкладку «Переводы и платежи», где нужно выбрать «Погашение в иное учреждение» и нажать на пункт «Переводы в другой банк». Чтобы ускорить поиск нужной организации, можно ввести ИНН запрашиваемой организации. Эта информация прописана в кредитном договоре.к содержанию ↑

Чтобы ускорить поиск нужной организации, можно ввести ИНН запрашиваемой организации. Эта информация прописана в кредитном договоре.к содержанию ↑Порядок заполнения данных для оплаты

В платежном поручении об оплате кредита в Хоум Кредит Банка обязательно прописываются:- номер расчетного счета;

- сроки;

- сумма;

- выбор счета для перевода денежных средств.

Подобным способом возможна оплата кредита по номеру договора с карты Сбербанка. В пункте «Счет» прописывается номер самого договора. Распознавание пользователя происходит автоматически.к содержанию ↑

Оплата кредита в Хоум Кредит Банке с карты Сбербанка

Для подтверждения своей оплаты необходимо ввести и подтвердить пароль, который система отправляет на контактный номер. На данном этапе формируется платежный документ, который остается на этой странице. После получения денег, на платежке появляется подтверждающее слово «Выполнено». При необходимости, чек можно распечатать.

После получения денег, на платежке появляется подтверждающее слово «Выполнено». При необходимости, чек можно распечатать.Подключение услуги автоматической оплаты задолженности

Узнав, как оплатить кредит в Хоум Кредит Банке через Сбербанк Онлайн, вам предоставляется возможность настроить ежемесячный перевод денежных средств в автоматическом режиме. Это возможно в рамках сервиса «Автоплатеж».Как работает система Автоплатеж

Данная услуга работает следующим образом:- За день до момента внесения очередного платежа придет СМС-оповещение о необходимости погашения долга;

- Если вопрос оплаты не актуален, необходимо отправить соответствующий ответ в банк. Если оплата состоится как обычно, сообщение можно проигнорировать;

- В указанный срок происходит списание денежных средств с карты и перевод их на номер счета, который прописан в заявке;

- По окончанию процедуры придет СМС-уведомлении об успешном денежном переводе.

После этого в форму вносится такая информация:

После этого в форму вносится такая информация:- Название банка.

- Номер счета кредитной организации.

- Сроки погашения и периодичность внесения платежей.

- Сумма взносов.

- Счет по карте Сбербанка.

Оплата кредита через банкомат

Подобным образом можно оплатить Хоум Кредит, используя карту Сбербанка и банкомат. Инструкция перевода аналогична предыдущей. Здесь также вносятся все реквизиты организации, и прописывается сумма взноса.Регистрация в личном кабинете Хоум Кредит

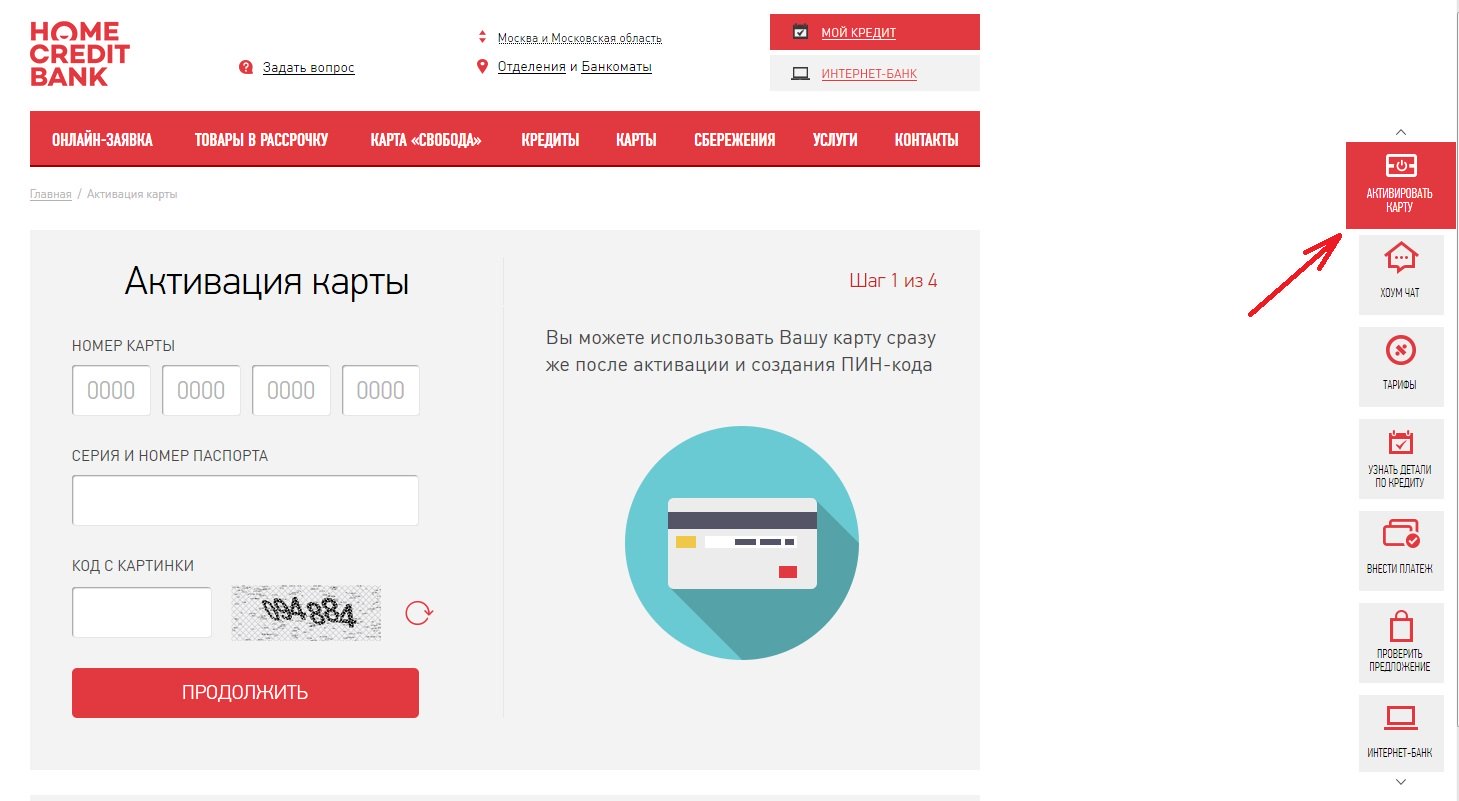

Владелец любой банковской карты Хоум Кредит, в том числе и карты Свобода, может бесплатно пользоваться удобным личным кабинетом. Для этого необходимо только зарегистрировать личный кабинет Хоум Кредит. Сделать это можно тремя способами: на сайте банка, по телефону и в отделении.

Регистрация в личном кабинете Хоум Кредит через сайт

Быстрее и удобнее зарегистрироваться в личном кабинете Хоум Кредит онлайн — на официальной странице homecredit. ru. Для этого вам понадобится № карты или договора.

ru. Для этого вам понадобится № карты или договора.

1. Перейдите по ссылке. Затем нажмите «Получить» в левом нижнем углу открывшейся формы.

2. Откроется форма для регистрации в личном кабинете Хоум Кредит. Заполните ее, введя личные данные: № договора или карты, серию/№ паспорта, а также символы с рисунка. Нажмите «Продолжить».

3. Затем введите кодовое слово, которое указано в вашем договоре.

4. На телефон, к которому привязана карта, придет sms с кодом. Введите его в соответствующую графу и продолжите регистрацию.

5. В новом окне появится логин, который вы будете использовать для входа в личный кабинет. Запомните его. Временный пароль придет на ваш телефон в sms.

6. Завершающим этапом регистрации будет назначение постоянного пароля для входа в личный кабинет банка Хоум Кредит.

Если вы забудете пароль от личного кабинета, его нельзя будет восстановить, но можно создать новый. Для этого повторите все этапы регистрации, описанные выше.

Регистрация ЛК по телефону

Зарегистрироваться в личном кабинете Home Credit можно по номеру телефона 8-495-785-82-22. Назовите оператору № вашей кредитки или договора, и секретное слово, назначенное при оформлении. После чего вам предоставят логин для авторизации в ЛК.

Регистрация в отделении банка

В отделении Хоум Кредит сотрудник за несколько минут выдаст логин от интернет-банка. От вас потребуется предоставить № карты и паспорт.

После регистрации, вы сможете воспользоваться функционалом интернет-банка:

- посмотреть остаток кредитного лимита;

- отследить историю операций;

- узнать сумму задолженности;

- ознакомиться с датами будущих платежей;

- обменивать баллы на рубли;

- заблокировать карту, в случае утери и так далее.

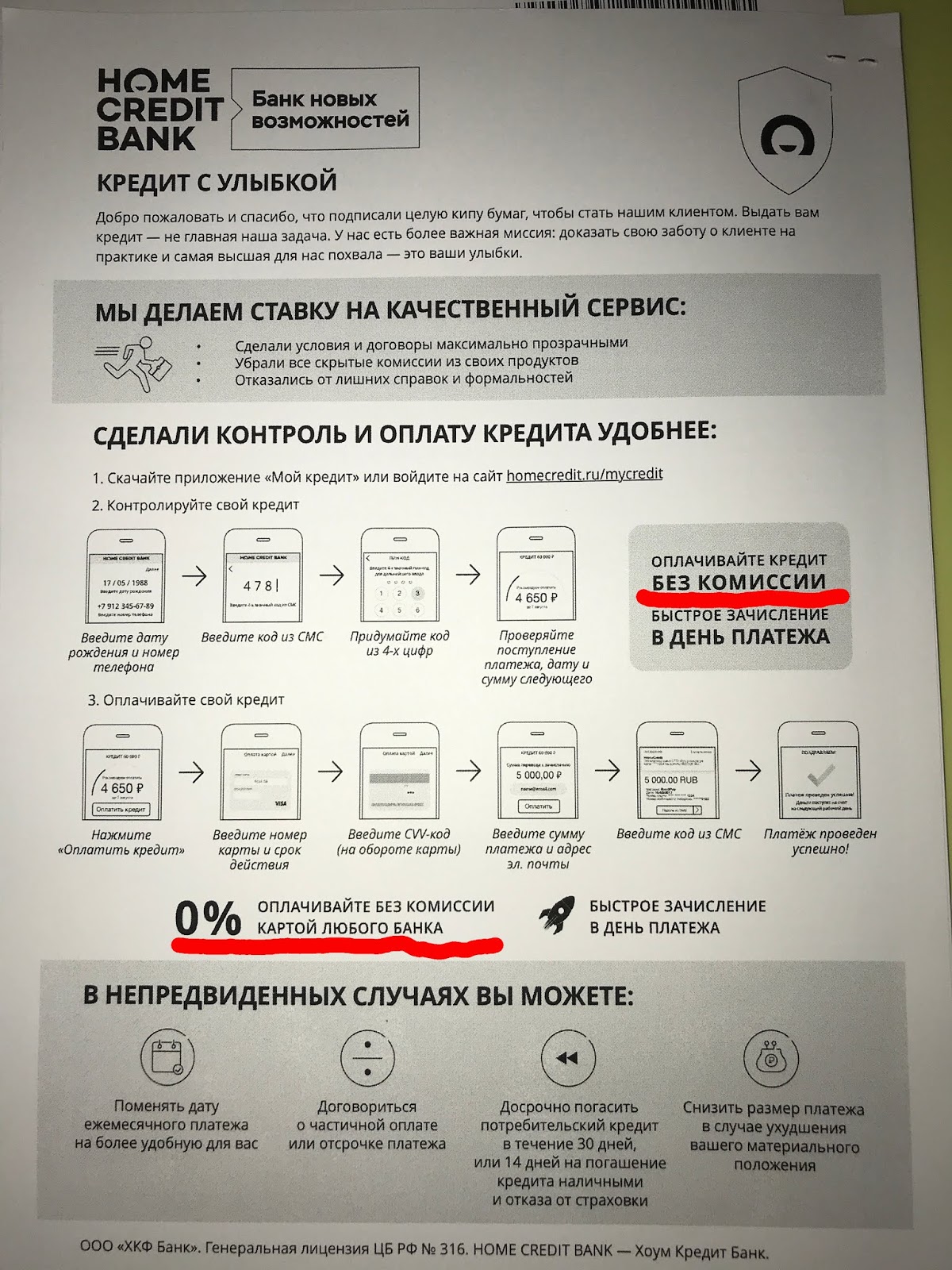

Помимо интернет-банка вы можете воспользоваться приложением Мой кредит. В Моей кредите можно отследить информацию о состоянии карт и кредитов, а также погасить задолженность без комиссии с карты любого банка. Также с помощью Моего кредита возможно:

Также с помощью Моего кредита возможно:

- управлять своими кредитами, дебетовыми и кредитными картами;

- контролировать остаток и покупки;

- посмотреть сумму долга и даты погашения;

- вносить платежи с карты любого банка, без комиссии и многое другое.

Чтобы воспользоваться сервисом, скачайте приложение Мой кредит, введите № мобильного, к которому привязана карта, дату рождения и секретное слово.

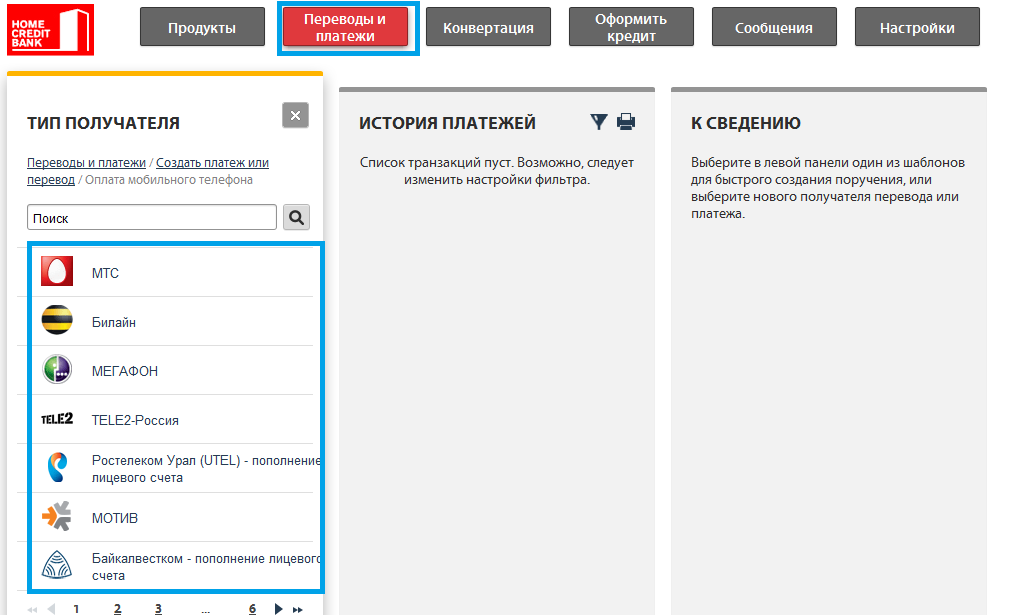

Хочу оплатить Кредит на Покупки через другой банк. Как мне это сделать? — Погашение

Обновлен 17.08.17

Чтобы оплатить Кредит на Покупки через другой банк, вам нужны реквизиты для перевода.

Их можно посмотреть в разделе «Мой Банк» на Kaspi.kz:

- если у вас есть Кредитная Карта, выберите вкладку «Кредитная Карта» → О Кредитной Карте → Реквизиты.

- если при оформлении кредита вы получили карту для платежей, выберите вкладку «Карты» → О карте → Реквизиты.

В этом разделе реквизиты можно отправить на любой номер мобильного в SMS или распечатать.

76% считают ответ полезным Для Вас ответ оказался полезным?

Да Нет

Спасибо за отзыв! Пожалуйста, укажите причину:- Это не то, что я искал

- Мне не нравится, как это работает

- Я знаю как улучшить ответ

Все результаты

Как погасить ипотеку с помощью личного кредита | Финансы

Как погасить ипотеку с помощью личного кредита | Финансы — Zacks- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Скрининг +

- Портфель

- Образование Образование +

- Услуги Услуги +

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Управление деньгами

- Банковское дело

- Как погасить ипотеку с помощью личного займа

Автор: Алан Сембера

Персональные займы обычно основаны на вашей кредитной истории и способности погасить ссуду.

Jupiterimages / liquidlibrary / Getty Images

Ипотечный кредит обычно является долгосрочным обязательством, но если вы хотите, чтобы ваш дом был свободным и чистым, вы можете погасить ипотечный кредит в любое время.Использование личной ссуды для выплаты ипотеки обычно не рекомендуется из-за более высоких процентных ставок, но иногда в игру вступают другие соображения.

Попросите своего ипотечного кредитора предоставить «выписку о выплате» на основании предполагаемой даты совершения платежа. В этом документе будет указана точная сумма, необходимая для погашения ипотеки в указанную дату, а также любые штрафы за досрочную оплату, которые были частью вашего ипотечного договора. Отчет должен также включать инструкции о том, как изменить сумму, если вы платите до или после указанной даты.Во многих случаях вы можете получить эту информацию устно, без необходимости делать официальное заявление.

Step 2 Обеспечьте личную ссуду или кредитную линию, достаточно большую, чтобы погасить ипотеку. Если вы пользуетесь услугами банка или другого финансового учреждения, ваша способность брать займы будет зависеть от вашей кредитной истории, вашего дохода и суммы долга, который у вас уже есть. Обычно вы можете претендовать на получение большей суммы кредита с более низкими процентными ставками, если у вас есть другая недвижимость или инвестиции, которые вы можете использовать в качестве залога.

Погасите ипотеку в соответствии с инструкциями вашего ипотечного кредитора. Если вы получили отчет о выплате, инструкции будут в документе. В большинстве случаев вы можете отправить банковский перевод из банка в банк или отправить чек по почте.

Шаг 4Убедитесь, что ипотечное удержание освобождено от вашего документа о собственности. Во многих случаях кредитор позаботится об этом за вас, хотя может взимать с вас отдельную плату. Если кредитор позаботится об этом, местное бюро регистрации собственности вышлет вам копию нового акта через несколько недель.В других случаях кредитор отправит документы о выплате ипотечного кредита непосредственно вам, и вам придется обратиться в местное бюро регистрации собственности и самостоятельно снять залог. Обычно вы должны платить за эту услугу.

Справочные материалы

Советы

- Если вы выплачиваете ипотечный кредит из-за того, что у вас застряли высокие процентные ставки, у вас может быть вариант рефинансирования ипотеки по более низкой ставке вместо получения личной ссуды.

- Если ваш кредитор выплачивал страховку домовладельцев и налоги на имущество через счет условного депонирования, убедитесь, что вы получили возмещение любых неиспользованных сумм.Свяжитесь со страховой компанией и местными налоговыми органами, чтобы сообщить им, что у вас больше нет ипотеки, чтобы они могли отправлять счета прямо на ваш адрес.

- Отмените все автоматические платежи по ипотеке, которые вы настроили через свой банк.

Писатель Биография

Алан Сембера начал писать для местных газет Техаса и Луизианы. Его профессиональная карьера включает в себя работу в качестве компьютерного техника, редактора информации и составителя налоговой декларации. Шембера теперь полный рабочий день пишет о бизнесе и технологиях.Он имеет степень бакалавра журналистики Техасского университета A&M.

Ссуды под залог собственного капитала и кредитные линии

Если вы думаете о том, чтобы улучшить дом или ищете способы оплаты обучения вашего ребенка в колледже, вы можете подумать о том, чтобы задействовать капитал своего дома — разницу между тем, за что ваш дом можно продать, и тем, что вы должны по ипотеке — как способ покрытия расходов.

Финансирование собственного капитала может быть оформлено в виде ссуды или кредитной линии.В случае ссуды под залог собственного капитала кредитор предоставляет вам авансом всю сумму ссуды, в то время как кредитная линия под залог собственного капитала обеспечивает источник средств, которые вы можете использовать по мере необходимости.

Рассматривая ссуду или кредитную линию на покупку собственного капитала, изучите и сравните планы ссуд, предлагаемые банками, ссудо-сберегательными учреждениями, кредитными союзами и ипотечными компаниями. Покупки могут помочь вам получить более выгодную сделку.

Помните, что ваш дом обеспечивает сумму, которую вы занимаете, посредством ссуды под залог собственного капитала или кредитной линии.Если вы не заплатите свой долг, кредитор может заставить вас продать свой дом, чтобы погасить долг.

Ссуды под залог собственного капитала

Заем под собственный капитал — это ссуда на фиксированную сумму денег, которая обеспечена вашим домом. Вы выплачиваете ссуду равными ежемесячными платежами в течение определенного срока, как и первоначальную ипотеку. Если вы не погасите ссуду в соответствии с договоренностью, ваш кредитор может лишить вас права выкупа вашего дома.

Вы выплачиваете ссуду равными ежемесячными платежами в течение определенного срока, как и первоначальную ипотеку. Если вы не погасите ссуду в соответствии с договоренностью, ваш кредитор может лишить вас права выкупа вашего дома.

Сумма, которую вы можете взять в долг, обычно ограничена 85 процентами капитала вашего дома.Фактическая сумма ссуды также зависит от вашего дохода, кредитной истории и рыночной стоимости вашего дома.

Спросите друзей и родственников о рекомендациях кредиторов. Затем сделайте покупки и сравните условия. Поговорите с банками, ссудо-сберегательными учреждениями, кредитными союзами, ипотечными компаниями и ипотечными брокерами. Но учтите: брокеры не ссужают деньги; они помогают оформлять ссуды.

Попросите всех кредиторов, с которыми вы проводите собеседование, объяснить доступные вам планы ссуды. Если вы не понимаете каких-либо условий предоставления кредита, задавайте вопросы.Они могут означать более высокие затраты. Недостаточно просто знать размер ежемесячного платежа или процентную ставку. Годовая процентная ставка (APR) для жилищной ссуды учитывает баллы и расходы на финансирование. Обратите особое внимание на сборы, включая сборы за подачу заявки или за обработку ссуды, сборы за выдачу или андеррайтинг, сборы ссудодателя или за финансирование, сборы за оценку, сборы за подготовку и регистрацию документов, а также сборы брокеров; они могут быть указаны как баллы, комиссия за отправку или надбавка к процентной ставке.Если к сумме кредита добавляются баллы и другие комиссии, вы заплатите больше для их финансирования.

Годовая процентная ставка (APR) для жилищной ссуды учитывает баллы и расходы на финансирование. Обратите особое внимание на сборы, включая сборы за подачу заявки или за обработку ссуды, сборы за выдачу или андеррайтинг, сборы ссудодателя или за финансирование, сборы за оценку, сборы за подготовку и регистрацию документов, а также сборы брокеров; они могут быть указаны как баллы, комиссия за отправку или надбавка к процентной ставке.Если к сумме кредита добавляются баллы и другие комиссии, вы заплатите больше для их финансирования.

Спросите свой кредитный рейтинг. Кредитный скоринг — это система, которую кредиторы используют, чтобы определить, давать ли вам кредит. Информация о вас и вашем кредитном опыте — такая как история оплаты счетов, количество и тип ваших счетов, просроченные платежи, действия по взысканию, непогашенная задолженность и как долго у вас были свои счета — собираются из вашей кредитной заявки и ваш кредитный отчет.Кредиторы сравнивают эту информацию с показателями кредитоспособности людей с аналогичным профилем. Система кредитного рейтинга присуждает баллы за каждый фактор, который помогает предсказать, кто с наибольшей вероятностью выплатит долг. Общее количество баллов — ваш кредитный рейтинг — помогает предсказать, насколько вы кредитоспособны, то есть насколько велика вероятность того, что вы вернете ссуду и произведете платежи в срок. Для получения дополнительной информации о кредитных рейтингах прочтите Как кредитные рейтинги влияют на стоимость кредита и страхования .

Система кредитного рейтинга присуждает баллы за каждый фактор, который помогает предсказать, кто с наибольшей вероятностью выплатит долг. Общее количество баллов — ваш кредитный рейтинг — помогает предсказать, насколько вы кредитоспособны, то есть насколько велика вероятность того, что вы вернете ссуду и произведете платежи в срок. Для получения дополнительной информации о кредитных рейтингах прочтите Как кредитные рейтинги влияют на стоимость кредита и страхования .

Вести переговоры с более чем одним кредитором. Не бойтесь заставить кредиторов и брокеров конкурировать за ваш бизнес, дав им понять, что вы делаете покупки по лучшей цене. Попросите каждого кредитора снизить баллы, комиссионные или процентную ставку. И попросите каждого выполнить — или превзойти — условия других кредиторов.

Перед тем, как расписаться, внимательно прочтите документы о закрытии ссуды. Если ссуда не соответствует вашим ожиданиям или желаниям, не подписывайте. Либо договаривайтесь об изменениях, либо уходите. Вы также обычно имеете право отменить сделку по любой причине — и без штрафных санкций — в течение трех дней после подписания кредитных документов.Для получения дополнительной информации см. Правило трехдневной отмены .

Вы также обычно имеете право отменить сделку по любой причине — и без штрафных санкций — в течение трех дней после подписания кредитных документов.Для получения дополнительной информации см. Правило трехдневной отмены .

Кредитные линии собственного капитала

Кредитная линия собственного капитала, также известная как HELOC, представляет собой возобновляемую кредитную линию, очень похожую на кредитную карту. Вы можете занять столько, сколько вам нужно, в любое время, когда вам это нужно, выписав чек или используя кредитную карту, подключенную к учетной записи. Вы не можете превышать свой кредитный лимит. Поскольку HELOC — это кредитная линия, вы производите платежи только на ту сумму, которую вы фактически заимствуете, а не на всю доступную сумму.HELOC также может дать вам определенные налоговые преимущества, недоступные для некоторых видов ссуд. За подробностями обратитесь к бухгалтеру или налоговому консультанту.

Как и кредиты под залог собственного капитала, HELOC требуют, чтобы вы использовали свой дом в качестве залога по ссуде. Это может подвергнуть ваш дом риску, если ваш платеж задерживается или вы не можете произвести платеж вообще. Ссуды с крупными выплатами — единовременная выплата, обычно выплачиваемая в конце ссуды — могут побудить вас занять больше денег для выплаты этого долга или могут поставить под угрозу ваш дом, если вы не сможете претендовать на рефинансирование.И, если вы продаете свой дом, большинство планов требуют, чтобы вы одновременно погасили кредитную линию.

Это может подвергнуть ваш дом риску, если ваш платеж задерживается или вы не можете произвести платеж вообще. Ссуды с крупными выплатами — единовременная выплата, обычно выплачиваемая в конце ссуды — могут побудить вас занять больше денег для выплаты этого долга или могут поставить под угрозу ваш дом, если вы не сможете претендовать на рефинансирование.И, если вы продаете свой дом, большинство планов требуют, чтобы вы одновременно погасили кредитную линию.

Часто задаваемые вопросы о HELOC

Кредиторы предлагают кредитные линии под залог собственного капитала различными способами. Ни один план ссуды не подходит для каждого домовладельца. Свяжитесь с разными кредиторами, сравните варианты и выберите кредитную линию собственного капитала, наиболее соответствующую вашим потребностям.

Сколько денег вы можете занять по кредитной линии собственного капитала?

В зависимости от вашей кредитоспособности и суммы непогашенного долга вы можете взять в долг до 85 процентов оценочной стоимости вашего дома за вычетом суммы, которую вы должны по своей первой ипотеке. Спросите кредитора, существуют ли минимальные требования к снятию средств при открытии вашей учетной записи, и есть ли минимальные или максимальные требования к снятию средств после открытия вашей учетной записи. Спросите, как вы можете потратить деньги из кредитной линии — с помощью чеков, кредитных карт или и того, и другого.

Спросите кредитора, существуют ли минимальные требования к снятию средств при открытии вашей учетной записи, и есть ли минимальные или максимальные требования к снятию средств после открытия вашей учетной записи. Спросите, как вы можете потратить деньги из кредитной линии — с помощью чеков, кредитных карт или и того, и другого.

Вам следует выяснить, устанавливает ли ваш план обеспечения собственного капитала фиксированное время — период выдачи — когда вы можете снимать деньги со своего счета. По истечении периода розыгрыша вы сможете возобновить кредитную линию. Если вы не можете этого сделать, вы не сможете занять дополнительные средства.В некоторых планах вам, возможно, придется выплатить непогашенный остаток. В других случаях вы можете погасить баланс в течение определенного времени.

Какая процентная ставка?

В отличие от ссуды под залог собственного капитала, годовая процентная ставка кредитной линии под залог собственного капитала не учитывает баллы и расходы на финансирование. Рекламируемая годовая процентная ставка для кредитных линий собственного капитала основана только на процентах.

Рекламируемая годовая процентная ставка для кредитных линий собственного капитала основана только на процентах.

Спросите о типах процентных ставок, доступных по плану собственного капитала.Большинство HELOC имеют переменные процентные ставки. Эти ставки могут сначала предлагать более низкие ежемесячные платежи, но в течение остального периода погашения платежи могут измениться — и могут возрасти. Фиксированные процентные ставки, если таковые имеются, сначала могут быть немного выше переменных ставок, но ежемесячные платежи остаются неизменными в течение срока действия кредитной линии.

Если вы рассматриваете переменную ставку, проверьте и сравните условия. Проверьте периодический лимит — лимит процентной ставки изменяется одновременно. Также проверьте пожизненный лимит — лимит изменения процентной ставки в течение срока кредита.Кредиторы используют индекс, такой как основная ставка, чтобы определить, насколько повысить или снизить процентные ставки. Спросите кредитора, какой индекс используется, насколько и как часто он может меняться. Проверьте маржу — сумму, добавляемую к индексу, определяющую начисленные с вас проценты. Кроме того, поинтересуйтесь, можете ли вы через некоторое время преобразовать ссуду с переменной ставкой в фиксированную.

Проверьте маржу — сумму, добавляемую к индексу, определяющую начисленные с вас проценты. Кроме того, поинтересуйтесь, можете ли вы через некоторое время преобразовать ссуду с переменной ставкой в фиксированную.

Иногда кредиторы предлагают временно сниженную процентную ставку — ставку, которая необычно низка и действует только в течение вводного периода, скажем, шести месяцев.В это время ваши ежемесячные платежи также будут меньше. Однако после окончания вводного периода ваша ставка (и выплаты) увеличиваются до истинного рыночного уровня (индекс плюс маржа). Спросите, является ли предлагаемая вам ставка «со скидкой», и если да, узнайте, как она будет определяться в конце периода скидки и насколько больше ваши платежи могут быть в это время.

Каковы предварительные затраты на закрытие?

Когда вы открываете кредитную линию под залог собственного капитала, вы оплачиваете многие из тех же расходов, что и при финансировании первоначальной ипотеки. К ним относятся: регистрационный сбор, поиск по названию, оценка, гонорары адвокатов и баллы (процент от суммы, которую вы заимствуете). Эти расходы могут существенно увеличить стоимость вашего кредита, особенно если вы в конечном итоге занимаетесь небольшой суммой из кредитной линии. Попробуйте договориться с кредиторами, чтобы узнать, будут ли они оплачивать некоторые из этих расходов.

К ним относятся: регистрационный сбор, поиск по названию, оценка, гонорары адвокатов и баллы (процент от суммы, которую вы заимствуете). Эти расходы могут существенно увеличить стоимость вашего кредита, особенно если вы в конечном итоге занимаетесь небольшой суммой из кредитной линии. Попробуйте договориться с кредиторами, чтобы узнать, будут ли они оплачивать некоторые из этих расходов.

Каковы текущие расходы?

В дополнение к предварительным затратам на закрытие сделки некоторые кредиторы требуют, чтобы вы платили комиссионные в течение всего срока действия ссуды.Они могут включать ежегодный взнос за членство или участие, который взимается вне зависимости от того, используете ли вы учетную запись, и / или комиссию за транзакцию, которая взимается каждый раз, когда вы занимаете деньги. Эти комиссии увеличивают общую стоимость кредита.

Каковы условия погашения кредита?

По мере погашения кредита ваши платежи могут измениться, если ваша кредитная линия имеет переменную процентную ставку, даже если вы не занимаете больше денег со своего счета. Узнайте, как часто и насколько могут меняться ваши платежи.Спросите, выплачиваете ли вы и основную сумму, и проценты, или только проценты. Даже если вы выплачиваете часть основной суммы, спросите, покроют ли ваши ежемесячные платежи всю заемную сумму или вы должны будете внести дополнительный платеж в счет основной суммы в конце кредита. Кроме того, вы можете спросить о штрафных санкциях за просрочку платежа и о том, при каких условиях кредитор может считать вас неисполненным и потребовать немедленного полного платежа.

Узнайте, как часто и насколько могут меняться ваши платежи.Спросите, выплачиваете ли вы и основную сумму, и проценты, или только проценты. Даже если вы выплачиваете часть основной суммы, спросите, покроют ли ваши ежемесячные платежи всю заемную сумму или вы должны будете внести дополнительный платеж в счет основной суммы в конце кредита. Кроме того, вы можете спросить о штрафных санкциях за просрочку платежа и о том, при каких условиях кредитор может считать вас неисполненным и потребовать немедленного полного платежа.

Каковы условия погашения кредита в конце срока?

Спросите, есть ли у вас задолженность по крупному платежу в конце срока кредита.Если вы могли бы и не уверены, что сможете позволить себе воздушный шар, вы можете пересмотреть условия погашения. Когда вы берете ссуду, спросите об условиях продления плана или рефинансирования невыплаченного остатка. Вы можете попросить кредитора заблаговременно — в письменной форме — рефинансировать любой остаток по окончании ссуды или при необходимости продлить срок погашения.

Какие гарантии заложены в ссуду?

Одна из лучших ваших защит — это Федеральный закон о праве на кредитование.По закону кредиторы должны сообщить вам об условиях и стоимости кредитного плана, когда вы получите заявку. Кредиторы должны раскрывать годовую процентную ставку и условия оплаты, а также должны сообщать вам о расходах за открытие или использование счета, например об оценке, кредитном отчете или гонорарах адвокатам. Кредиторы также должны сообщить вам о любых функциях с плавающей процентной ставкой и дать вам брошюру с описанием общих характеристик планов собственного капитала.

The Truth in Lending Act также защищает вас от изменений условий счета (кроме функции с переменной ставкой) до открытия плана.Если вы решите не участвовать в плане из-за изменения условий, все уплаченные вами сборы должны быть возвращены вам.

После открытия вашего плана долевого участия в жилищном фонде, если вы платите в соответствии с договоренностью, кредитор, как правило, не может прекратить действие вашего плана, ускорить выплату непогашенного остатка или изменить условия вашего счета. Кредитор может приостановить выдачу кредита на ваш счет в течение любого периода, когда процентные ставки превышают максимальную ставку, указанную в вашем соглашении, если ваш контракт разрешает такую практику.

Кредитор может приостановить выдачу кредита на ваш счет в течение любого периода, когда процентные ставки превышают максимальную ставку, указанную в вашем соглашении, если ваш контракт разрешает такую практику.

Перед тем, как расписаться, внимательно прочтите документы о закрытии ссуды. Если HELOC не соответствует вашим ожиданиям или желаниям, не подписывайте ссуду. Либо договаривайтесь об изменениях, либо уходите. И, как и в случае ссуды под залог жилья, вы также обычно имеете право отменить сделку по любой причине — и без штрафных санкций — в течение трех дней после подписания документов о ссуде. Для получения дополнительной информации см. Правило трехдневной отмены .

Правило трехдневной отмены

Федеральный закон дает вам три дня на пересмотр подписанного кредитного соглашения и отмену сделки без штрафных санкций.Вы можете отменить подписку по любой причине, но только если вы используете свое основное место жительства — будь то дом, кондоминиум, передвижной дом или плавучий дом — в качестве залога, а не отдых или второй дом.

С правом отмены у вас есть до полуночи третьего рабочего дня, чтобы отменить кредитную транзакцию. День первый начинается после:

- вы подписываете кредитный договор;

- вы получаете форму раскрытия информации «Правда в кредитовании», содержащую ключевую информацию о кредитном контракте, включая годовую процентную ставку, плату за финансирование, финансируемую сумму и график платежей; и

- вы получаете две копии уведомления о предоставлении истины, в котором объясняется ваше право на отказ.

В целях отмены в рабочие дни включаются суббота, но не воскресенье или официальные праздничные дни. Например, если перечисленные выше события происходят в пятницу, у вас есть время до полуночи следующего вторника, чтобы отменить их.

В течение этого периода ожидания деятельность, связанная с контрактом, не может осуществляться. Кредитор не может предоставить деньги по ссуде. Если вы имеете дело с ссудой на улучшение жилищных условий, подрядчик не имеет права поставлять какие-либо материалы или начинать работу.

Если вы решите отменить

Если вы решите отменить, вы должны сообщить об этом кредитору в письменной форме.Вы не можете отменить по телефону или лично поговорить с кредитором. Ваше письменное уведомление должно быть отправлено по почте, в электронном виде или доставлено до полуночи третьего рабочего дня.

Если вы расторгнете договор, залог в вашем доме также аннулируется, и вы не несете ответственности ни за какие суммы, включая финансовые расходы. У кредитора есть 20 дней, чтобы вернуть все деньги или имущество, которые вы заплатили в рамках транзакции, и освободить любые залоговые права в вашем доме.Если вы получили деньги или имущество от кредитора, вы можете сохранить их до тех пор, пока кредитор не докажет, что ваш дом больше не используется в качестве залога, и не вернет все деньги, которые вы заплатили. Затем вы должны предложить вернуть деньги или имущество кредитора. Если кредитор не потребует деньги или имущество в течение 20 дней, вы можете оставить их себе.

Если у вас возникла серьезная личная финансовая ситуация — например, повреждение вашего дома в результате урагана или другого стихийного бедствия — вы можете отказаться от своего права на отмену и отменить трехдневный период.Чтобы отказаться от своего права, вы должны предоставить кредитору письменное заявление с описанием чрезвычайной ситуации и заявлением о том, что вы отказываетесь от своего права на отмену. Заявление должно быть датировано и подписано вами и любым другим лицом, владеющим домом.

Федеральное трехдневное правило отмены не применяется во всех ситуациях, когда вы используете свой дом в качестве залога. Исключения включают:

- вы подаете заявку на ссуду на покупку или строительство вашего основного дома

- вы рефинансируете ссуду у того же кредитора, у которого есть ссуда, и не занимаете дополнительных средств

- Государственное агентство является кредитором.

В этих ситуациях у вас могут быть другие права на отмену в соответствии с законодательством штата или местным законодательством.

Вредные методы обращения с домашним капиталом

Вы можете потерять свой дом и свои деньги, если займете у недобросовестных кредиторов, которые предложат вам дорогостоящую ссуду на основе собственного капитала вашего дома. Некоторые кредиторы нацелены на пожилых домовладельцев, имеющих низкие доходы или проблемы с кредитом, а затем пытаются воспользоваться ими, используя обманные, несправедливые или другие незаконные методы.Будьте начеку:

- Обмен ссуды: Кредитор рекомендует вам неоднократно рефинансировать ссуду и часто занимать больше денег. Каждый раз, когда вы рефинансируете, вы платите дополнительные комиссии и проценты. Это увеличивает ваш долг.

- Страхование Упаковка: Кредитор добавляет страховку кредита или другие страховые продукты, которые могут вам не понадобиться для вашей ссуды.

- Bait and Switch: Кредитор предлагает один набор условий ссуды, когда вы подаете заявку, а затем вынуждает вас принять более высокие сборы, когда вы подписываете для завершения транзакции.

- Отбор капитала: Кредитор дает вам ссуду на основе собственного капитала в вашем доме, а не вашей способности выплатить. Если вы не сможете произвести платеж, вы можете потерять дом.

- Нетрадиционные продукты: Кредитор может предлагать нетрадиционные продукты, когда вы делаете покупки для получения кредита под залог собственного капитала:

- Например, кредиторы могут предлагать ссуды, по которым минимальный платеж не покрывает основную сумму долга и причитающиеся проценты.Это приводит к увеличению остатка по кредиту и, в конечном итоге, ежемесячных платежей. Многие из этих ссуд имеют переменные процентные ставки, что может увеличить ваш ежемесячный платеж в случае повышения процентной ставки.

- Ссуды также могут иметь низкие ежемесячные платежи, но иметь крупную единовременную выплачиваемую сумму в конце срока ссуды. Если вы не можете произвести воздушный платеж или рефинансирование, вы столкнетесь с потерей права выкупа и потерей вашего дома.

- Нарушения обслуживания ипотеки: Кредитор взимает с вас ненадлежащие сборы, такие как штрафы за просрочку платежа, не разрешенные согласно ипотечному договору или закону, или сборы за страхование, предоставленное кредитором, даже если вы обеспечивали страхование своей собственности.Кредитор не предоставляет вам точных или полных выписок по счету и данных о выплатах, что делает практически невозможным определение того, сколько вы заплатили или сколько должны. Вы можете заплатить больше, чем должны.

- Заем на улучшение дома: Подрядчик звонит или стучит в вашу дверь и предлагает установить новую крышу или отремонтировать вашу кухню по разумной цене. Вы говорите ему, что заинтересованы, но не можете Он говорит, что это не проблема — он может организовать финансирование через известного ему кредитора.Вы соглашаетесь с проектом, и подрядчик приступает к работе. В какой-то момент после начала работы подрядчика вас просят подписать много бумаг.

Бумаги могут быть пустыми, или кредитор может поспешить вас подписать, прежде чем у вас будет время прочитать то, что вам дали. Подрядчик грозит оставить работы в вашем доме незавершенными, если вы не подпишете. Вы подписываете бумаги. Только позже вы понимаете, что подписанные вами бумаги являются ссудой под залог недвижимости. Процентная ставка, баллы и комиссии кажутся очень высокими. Что еще хуже, работа над вашим домом выполнена неправильно или не была завершена, а подрядчик, которому, возможно, заплатил кредитор, мало заинтересован в завершении работы к вашему удовлетворению.

Бумаги могут быть пустыми, или кредитор может поспешить вас подписать, прежде чем у вас будет время прочитать то, что вам дали. Подрядчик грозит оставить работы в вашем доме незавершенными, если вы не подпишете. Вы подписываете бумаги. Только позже вы понимаете, что подписанные вами бумаги являются ссудой под залог недвижимости. Процентная ставка, баллы и комиссии кажутся очень высокими. Что еще хуже, работа над вашим домом выполнена неправильно или не была завершена, а подрядчик, которому, возможно, заплатил кредитор, мало заинтересован в завершении работы к вашему удовлетворению.

Некоторые из этих практик нарушают федеральное кредитное законодательство, касающееся раскрытия информации об условиях займа; дискриминация по признаку возраста, пола, семейного положения, расы или национального происхождения; и взыскание долгов. У вас также могут быть дополнительные права в соответствии с законодательством штата, которые позволят вам подать иск.

условий займа: какие они?

Срок ссуды — это период времени, который потребуется для полной выплаты ссуды, когда заемщик производит регулярные платежи. Время, необходимое для погашения долга, — это срок кредита.Ссуды могут быть краткосрочными или долгосрочными.

Время, необходимое для погашения долга, — это срок кредита.Ссуды могут быть краткосрочными или долгосрочными.

Но «условия ссуды» могут также относиться к особенностям ссуды, на которые вы соглашаетесь при подписании контракта. Эти функции иногда называют «положениями и условиями».

Что такое срок займа?

Этот термин легко и очевидно идентифицировать с некоторыми займами. Например, ипотека с фиксированной процентной ставкой на 30 лет имеет срок 30 лет. Автокредиты часто выдаются на пять или шесть лет, хотя возможны и другие варианты. Автокредиты часто указываются в месяцах, например 60-месячные.

Ссуды могут длиться на любой срок, согласованный между кредитором и заемщиком.

Заем должен быть либо погашен, либо рефинансирован в течение срока его действия.

- Альтернативное определение: Условия кредита также могут быть такими факторами, как процентная ставка и другие требования, предусмотренные кредитным договором

- Альтернативное имя: Условия

Как работает срок кредита

Ваш кредитор обычно устанавливает требуемый ежемесячный платеж, когда вы берете ссуду, например, 60-месячный автокредит. Этот платеж рассчитывается таким образом, чтобы вы выплачивали ссуду постепенно в течение срока ссуды. Ваш последний платеж в точности покроет вашу задолженность в конце пятого года. Этот процесс выплаты долга называется амортизацией.

Этот платеж рассчитывается таким образом, чтобы вы выплачивали ссуду постепенно в течение срока ссуды. Ваш последний платеж в точности покроет вашу задолженность в конце пятого года. Этот процесс выплаты долга называется амортизацией.

Срок кредита влияет на ваш ежемесячный платеж и общие процентные расходы. Долгосрочный заем означает, что вы будете платить меньше основной суммы каждый месяц, потому что общая сумма, которую вы заимствуете, разбита на большее количество месяцев, поэтому может возникнуть соблазн выбрать один с самым долгим из возможных сроков.Но более длительный срок также приводит к увеличению процентных платежей в течение срока действия ссуды.

Вы фактически платите больше за все, что покупаете, когда платите больше процентов. Цена покупки не меняется, но меняется сумма, которую вы тратите.

Другие виды условий займа

Условия займа также могут быть характеристиками вашего займа, которые будут описаны в вашем кредитном соглашении. Вы и ваш кредитор соглашаетесь с конкретными условиями — «условиями» вашей ссуды — когда вы занимаете деньги.Кредитор предоставляет денежную сумму, и вы возвращаете ее в соответствии с согласованным графиком. Каждый из вас имеет права и обязанности в соответствии с кредитным соглашением, если что-то пойдет не так.

Вы и ваш кредитор соглашаетесь с конкретными условиями — «условиями» вашей ссуды — когда вы занимаете деньги.Кредитор предоставляет денежную сумму, и вы возвращаете ее в соответствии с согласованным графиком. Каждый из вас имеет права и обязанности в соответствии с кредитным соглашением, если что-то пойдет не так.

Некоторые из наиболее распространенных терминов включают процентную ставку, требования к ежемесячным платежам, соответствующие штрафы или особые условия погашения.

Условия займа и сроки займа

Сроки займа также связаны со временем, но они не совпадают со сроком займа. Период может быть самым коротким периодом между ежемесячными платежами или расчетом процентов, в зависимости от специфики вашего кредита.Во многих случаях это один месяц или один день. Например, у вас может быть ссуда под 12% годовых, но периодическая или ежемесячная ставка составляет 1%.

Срок срочной ссуды также может относиться к времени, в которое ваши ссуды доступны. Для студенческих ссуд периодом ссуды может быть осенний или весенний семестр.

Для студенческих ссуд периодом ссуды может быть осенний или весенний семестр.

| Срок кредита | Срок кредита |

| Срок погашения кредита | Самый короткий период между выплатами или начислением процентов |

| Договорные обязательства по ссуде, такие как процентная ставка и сроки платежа | Период времени, в течение которого предоставляется заем, например студенческий заем на данный семестр |

Эффект условий займа

Процентная ставка описывает, сколько процентов кредиторы взимают с остатка кредита за каждый период.Чем выше ставка, тем дороже ваш кредит. Ваша ссуда может иметь фиксированную процентную ставку, которая остается неизменной в течение срока ссуды, или переменную ставку, которая может измениться в будущем.

Ваш ежемесячный платеж часто рассчитывается в зависимости от продолжительности вашего кредита и вашей процентной ставки. Рассчитать необходимый платеж можно несколькими способами. Кредитные карты могут рассчитывать ваш платеж как небольшой процент от вашего непогашенного остатка.

Рассчитать необходимый платеж можно несколькими способами. Кредитные карты могут рассчитывать ваш платеж как небольшой процент от вашего непогашенного остатка.

Часто бывает разумным минимизировать процентные расходы.Вы потеряете меньше денег из-за процентов, если сможете погасить свой долг быстрее в более короткий срок кредита. Узнайте, есть ли штраф за досрочную погашение кредита или за внесение дополнительных платежей, чтобы вы могли выплатить его до истечения установленного срока кредита. Платить больше минимума — это разумно, особенно когда речь идет о дорогостоящих ссудах, таких как кредитные карты.

Некоторые ссуды не позволяют погашать остаток постепенно. Это так называемые «воздушные» ссуды. Вы платите только проценты или небольшую часть остатка по кредиту в течение срока ссуды.Затем в какой-то момент вам придется произвести крупный платеж или рефинансировать ссуду.

Ключевые выводы

- Срок ссуды — это продолжительность ссуды до ее погашения, например, 60 месяцев для автокредиты или 30 лет для ипотеки.

- В целом вы будете платить больше процентов по долгосрочному кредиту, но ваши выплаты, скорее всего, будут меньше, потому что основной остаток, который вы взяли, распределяется на несколько месяцев.

- «Условия ссуды» могут также относиться к особенностям ссуды, например к процентной ставке, которую вы будете платить, и другим требованиям.

| A | Ипотека с регулируемой процентной ставкой (ARM) Ипотека, в которой процентная ставка периодически корректируется на основе индекса. Также называется ипотекой с переменной ставкой. |

| Дата корректировки Дата изменения процентной ставки по ARM (ипотеке с регулируемой ставкой). | |

| Интервал корректировки Для ипотеки с регулируемой процентной ставкой — время между изменениями начисляемой процентной ставки.  Наиболее распространенные интервалы корректировки — один, три или пять лет. Наиболее распространенные интервалы корректировки — один, три или пять лет. | |

| Амортизация Чтобы «убить» (root: mort) непогашенный остаток ссуды, производя равные платежи по регулярному графику (обычно ежемесячно). Платежи структурированы таким образом, что заемщик выплачивает и проценты, и основную сумму с каждым равным платежом. | |

| Годовая процентная ставка (APR) Цифра, которая указывает общую годовую стоимость ипотеки, выраженную фактической процентной ставкой.Годовая процентная ставка включает базовую процентную ставку, баллы и любые другие дополнительные комиссии и расходы по кредиту. В результате годовая процентная ставка неизменно выше для процентной ставки, которую кредитор назначает для ипотеки, но дает более точную картину вероятной стоимости ссуды. Однако имейте в виду, что большинство ипотечных кредитов не удерживаются на полные 15 или 30 лет, поэтому эффективная годовая процентная ставка выше, чем указанная годовая процентная ставка, потому что баллы и комиссии за кредит распределяются на меньшее количество лет. | |

| Заявление Заявление на ипотеку требует от заемщиков предоставить информацию о своих доходах, сбережениях, активах, долгах и многом другом. | |

| Appraisal Определение стоимости недвижимости на основе информации о последних продажах аналогичной недвижимости. | |

| Актив Ценные предметы, обремененные или необремененные, принадлежащие физическому, юридическому или юридическому лицу. | |

| B | Balloon Mortgage Действует как ипотека с фиксированной процентной ставкой на определенное количество лет (обычно пять или семь), а затем должна быть полностью выплачена одним «воздушным» платежом.Воздушные ссуды популярны среди тех, кто планирует продать или рефинансировать свою собственность в течение определенного периода времени. |

| Выплата воздушным шаром Последняя единовременная сумма, которая выплачивается в конце срока ипотеки. | |

| Двухнедельная ипотека Ипотечная ссуда, которая требует выплаты дважды в месяц и приносит тринадцать платежей в год вместо двенадцати. Это значительно сокращает время выплаты основной суммы долга. | |

| Общая ипотека Ипотека, обеспеченная залогом более чем одного имущества или залога. | |

| Промежуточный заем Заем в виде долевого участия, обеспеченный для решения проблемы краткосрочного финансирования. | |

| Buydown Позволяет предоставлять ссуды по процентным ставкам ниже рыночных за счет выплаты начальных скидок. Процентная ставка снижается на временный период, обычно от одного до трех лет.Чтобы получить эту скидку, выплачивается единовременная сумма, которая хранится на счете, используемом для дополнения ежемесячного платежа заемщика. По истечении периода скидки оплата рассчитывается как процентная ставка. | |

к началу | |

| С | Ограничения Установленная процентная сумма, на которую ипотека с регулируемой ставкой может корректировать каждый период корректировки. Для регулируемых ссуд предельные значения обычно указываются двумя числами, как в 2/6.Первое число указывает, насколько ссуда может корректироваться в каждый период корректировки, а второе число указывает, насколько ссуда может корректироваться в течение срока ее действия. |

| Свидетельство о праве на участие Свидетельство ветерана о праве на ссуду, гарантированную VA. | |

| Сертификат разумной стоимости (CRV) Оценка собственности, которая выплачивается по ссуде VA.После оценки собственности Администрация по делам ветеранов выдает CRV. | |

| Завершение Заключительные договоренности о передаче права собственности, а также распределении сборов и кредитов. | |

| Затраты на закрытие Комиссионные, уплачиваемые заемщиком при покупке или рефинансировании недвижимости. Понесенные расходы включают плату за выдачу кредита, дисконтные баллы, плату за оценку, поиск по названию, страхование титула, обследование, налоги, плату за регистрацию документов и сборы за отчет о кредитных операциях.Все затраты на закрытие делятся на «единовременные» и «предоплаченные». Единовременные платежи — это любые предметы, которые оплачиваются только один раз в связи с получением ссуды или приобретением собственности, например, комиссия за выдачу ссуды. Предоплаченные платежи — это те, которые периодически повторяются, например, страхование и налоги на имущество. Они суммированы в Оценке добросовестности. | |

| Обеспечение Имущество, недвижимое или личное, заложенное в качестве обеспечения для подтверждения обещания. В жилищном кредите имущество считается залогом, который может быть аннулирован, если ссуда не будет возвращена в соответствии с условиями ипотеки или доверительного договора. | |

| Обязательства Письменное письмо-соглашение с подробным описанием условий, на которых кредитор будет предоставлять ссуду, а заемщик будет занимать средства для финансирования дома. | |

| Соответствующий заем Заем на сумму до 417 000 долларов США включительно в континентальной части США (лимиты на Аляске и Гавайях выше). | |

| Строительная ссуда Краткосрочная ссуда для финансирования стоимости строительства.Кредитор ссужает застройщику средства по мере выполнения работ. | |

| Обычная ипотека Ипотечный заем, полученный без каких-либо дополнительных гарантий погашения, таких как страхование FHA, гарантии VA или частное страхование. Обычно это соотношение составляет 80% от стоимости кредита. | |

| Преобразование Право заемщика конвертировать регулируемую или раздельную ссуду в фиксированную ссуду. | |

| Кредитный рейтинг Заемщики оцениваются кредиторами в соответствии с кредитоспособностью или профилем риска заемщика. Кредитные рейтинги выражаются в буквенных обозначениях, таких как A-, B или C +. Эти рейтинги основаны на различных факторах, таких как история платежей заемщика, потери права выкупа, банкротства и списания. Не существует точной науки для оценки кредита заемщика, и разные кредиторы могут присвоить разные оценки одному и тому же заемщику. | |

| Кредитный отчет Отчет потенциальному кредитору о кредитоспособности потенциального заемщика.Используется для определения кредитоспособности. Здесь появится информация о просроченных платежах, невыполнении обязательств или банкротстве. | |

| D | Отношение долга к доходу (DTI) Отношение совокупного ежемесячного долга к совокупному ежемесячному доходу. |

| Акт Юридический документ, который влияет на передачу права собственности на недвижимость от продавца к покупателю. | |

| Доверительный акт Синоним ипотеки. В зависимости от штата, в котором будет проживать заемщик, оформляется договор доверительного управления или ипотека. | |

| Дефолт Неплатежи по кредиту. | |

| Просрочка Просрочка или невыплата основной суммы, процентов, налогов или страховки. | |

| Скидка Разница между номинальной суммой векселя или ипотеки и ценой, по которой инструмент продается на вторичном рынке. | |

| Пункты дисконтирования Термин, используемый в субсидируемых государством ссудах, таких как ссуды FHA и VA. Относится к любым «пунктам» (один процент от суммы кредита), выплачиваемым в дополнение к комиссии за выдачу кредита в один процент. | |

| к началу | |

| E | Закон о равных возможностях кредитования (ECOA) Закон, провозглашающий искоренение дискриминации по признаку возраста, пола и расы в финансах. |

| Собственный капитал Разница между текущей рыночной стоимостью собственности и основной суммой всех непогашенных кредитов. | |

| Escalator Clause Пункт о ссуде, предусматривающий увеличение платежей или процентов на основе заранее определенных графиков или определенного экономического индекса, такого как индекс потребительских цен. | |

| Escrow Агент третьей стороны, который получает, хранит и / или распределяет определенные средства или документы при выполнении определенных условий.Например, задаток помещается на условное депонирование до закрытия транзакции. Только после этого продавец может получить залог. | |

| Счет условного депонирования Счет, который заемщик может держать у кредитора после закрытия транзакции покупки. Это требует от заемщиков ежемесячных выплат больше суммы основного долга и процентов. Излишки переводятся на условное депонирование, которое кредитор использует для оплаты таких предметов, как налоги на имущество и страхование домовладельцев, когда они должны быть оплачены.Это устраняет фактическое количество платежей, о которых домовладелец должен беспокоиться, но не сумму, которая должна быть фактически выплачена. | |

| Анализ условного депонирования Анализ, проводимый кредитором каждый год для владельцев счетов условного депонирования, чтобы гарантировать сбор правильной суммы денег для покрытия ожидаемых платежей. | |

| Комиссия за условное депонирование Эти расходы покрывают подготовку и передачу всех документов и средств, связанных с приобретением дома.Комиссия за условное депонирование варьируется от нескольких сотен до более тысячи долларов в зависимости от покупной цены вашего дома. Не все штаты требуют, чтобы средства помещались на счета условного депонирования для закрытия. | |

| Факс | Закон о справедливой кредитной отчетности Закон, защищающий потребителей, который регулирует отчетность агентств о потребительских кредитах и устанавливает процедуры исправления ошибок в индивидуальной записи. |

| Fannie Mae (FNMA) Федеральная национальная ипотечная ассоциация — это зарегистрированная Конгрессом компания, принадлежащая акционерам.Эта организация является крупнейшим в стране поставщиком ипотечных жилищных фондов. | |

| Fannie Mae’s Community Home Buyer’s Program Программа, которая предлагает гибкие правила андеррайтинга для субсидирования покупки дома семьей с низким и средним доходом. Программа обычно уменьшает общую сумму денег, необходимую для покупки дома. | |

| Федеральное управление жилищного строительства (FHA) Агентство при U.S. Департамент жилищного строительства и городского развития (HUD) страхует ссуды, предоставленные утвержденными кредиторами квалифицированным заемщикам, в соответствии со своими правилами. | |

| Комиссии Авансовые расходы, связанные с ссудой. | |

| Ссуда FHA Ипотечная ссуда, обеспеченная государством, поддерживаемая FHA и Министерством жилищного строительства и городского развития (HUD). | |

| Финансовые сборы Общая сумма в долларах, которую вам обойдется в ссуде.Он включает в себя все процентные платежи в течение срока ссуды, любые проценты, выплачиваемые при закрытии, вашу комиссию за выдачу кредита и любые другие сборы, уплачиваемые кредитору и / или брокеру. Плата за аттестацию, кредитный отчет и поиск титула не включается в расчет финансовых сборов. | |

| Твердое обязательство Соглашение кредитора о предоставлении ссуды конкретному заемщику на определенное имущество. | |

| Первая ипотека Ипотека, имеющая приоритет перед другими ипотечными кредитами. | |

| Ипотека с фиксированной ставкой Ипотека, процентная ставка по которой не изменяется в течение срока ссуды. | |

| Воздержание Отсрочка на ограниченный срок части или всех платежей по ссуде, когда заемщик просрочен. | |

| Потери права выкупа Юридическая процедура, при которой недвижимость продается кредитором для оплаты долга заемщика, нарушившего свои обязательства. | |

| к началу | |

| G | Добросовестная оценка Оценка расходов, которые заемщик может понести в связи с закрытием ссуды. |

| Государственная ссуда Тип ипотеки, застрахованный FHA (Федеральное жилищное управление), VA (Управление ветеранов) или RHS (Управление сельского жилищного строительства). | |

| Государственная национальная ипотечная ассоциация (Джинни Мэй) Предоставляет средства для государственных займов и берет на себя специальные функции по оказанию помощи и ликвидации Fannie Mae. | |

| Льготный период Время, разрешенное, обычно 15 дней, для просроченных платежей без штрафа. | |

| Ежемесячный валовой доход Общая сумма, которую заемщик зарабатывает в месяц, без учета налогов и расходов. Часто используется в расчетах, чтобы определить, имеет ли заемщик право на получение определенного кредита. | |

| H | Кредитная линия собственного капитала (HELOC) Ипотечный заем на втором месте, который позволяет заемщику получить денежные средства в размере до определенной суммы под залог собственного капитала. |

| Страхование домовладельца Страховой полис, сочетающий страхование личной ответственности и страхование от рисков для дома и его содержимого. | |

| Housing Ratio Отношение ежемесячной жилищной выплаты к общему валовому ежемесячному доходу. Также называется отношением платежа к доходу или коэффициентом начального дохода. | |

| HUD Департамент жилищного строительства и городского развития; регулирует Fannie Mae и Ginny Mae. | |

| Я | Проценты Вознаграждение в форме денег, уплачиваемых за использование денег, обычно выражаемое в процентах за год. Кроме того, право, доля или титул собственности. |

| Только проценты Соглашение о срочной ссуде, предусматривающее выплату только процентов, без учета основной суммы. | |

| Процентная ставка Процент суммы денег, уплаченной за ее использование в течение определенного периода времени. | |

| Среднесрочная ипотека Ипотечная ссуда с заявленным сроком погашения на момент покупки, равным или менее 20 лет. | |

| Дж | Судебное изъятие права выкупа Судебная процедура, используемая кредиторами для обеспечения беспрепятственного владения недвижимостью по невыплаченной ссуде на недвижимость. |

| Jumbo Loan Кредит на сумму 417 001 доллар или более в континентальной части США (в некоторых регионах лимиты могут быть выше).Эти лимиты устанавливаются Федеральной национальной ипотечной ассоциацией и Федеральной ипотечной корпорацией по жилищному кредитованию. Поскольку эти два агентства не могут профинансировать крупные ссуды, процентная ставка по ним обычно выше. | |

| к началу | |

| левый | Кредитор Банк, ипотечная компания или ипотечный брокер, предлагающий ссуду. Многие учреждения только «выдают» ссуды, а затем перепродают обязательства третьим сторонам. |

| Страхование ответственности Страхование, которое защищает владельцев собственности от претензий, связанных с небрежностью или ненадлежащими действиями, которые привели к телесным повреждениям или повреждению имущества другой стороны. | |

| Залог Судебный иск одной стороны против собственности другой в качестве обеспечения долга. Должен быть оплачен при продаже недвижимости. Ипотека или первый договор доверительного управления являются залогом. | |

| Максимальный срок действия кредита Максимальная процентная ставка, которая может взиматься в течение срока действия кредита.Также называется Lifetime Cap. Это значение часто выражается как приращение сверх начальной ставки по ссуде. Например, ссуда с регулируемой процентной ставкой с начальной ставкой 7,25% и максимальным сроком действия 6% никогда не превысит 13,25% (7,25 + 6,0). | |

| Заем Основная сумма или общая сумма заемных денег, которая погашается с процентами. | |

| Сумма займа Сумма денег, которую вы собираетесь взять в кредит в финансовом учреждении для покупки дома.Вычтем первоначальный взнос из покупной цены дома, и вы получите сумму кредита. | |

| Предоставление ссуды Как называется процесс получения новых ссуд. | |

| Обслуживание ссуд Услуга, предоставляемая кредитором для защиты ипотечных вложений, включая сбор ежемесячных платежей от заемщиков и работу с просрочками. | |

| Отношение ссуды к стоимости Соотношение между суммой ипотечной ссуды и оценочной стоимостью имущества, выраженное в процентах.Коэффициент LTV, равный 90, означает, что заемщик берет в долг 90% стоимости недвижимости и вносит 10% в качестве первоначального взноса. Для покупок предполагается, что стоимость собственности равна покупной цене, для рефинансирования стоимость определяется оценкой. | |

| Lock (имя существительное) Период, выраженный в днях, в течение которого кредитор будет гарантировать процентную ставку. Некоторые кредиторы блокируют ставки во время подачи заявки, в то время как другие позволяют заемщику заблокировать ставку после того, как заявка будет принята. | |

| Блокировка (глагол) Акт совершения залога по ставке. Это действие, предпринимаемое заемщиком где-то между датой подачи заявки и датой закрытия, иногда сопровождается платежом заемщика кредитору. | |

| П | Срок погашения «Дата погашения» ссуды. |

| Объединенный кредитный отчет Кредитный отчет, содержащий данные из двух или более крупных кредитных репозиториев. | |

| Минимальный кредит В этом поле в таблице указан минимальный кредитный рейтинг, который должен иметь заемщик, чтобы претендовать на указанный кредит. | |

| Изменение Любое изменение первоначальных условий ипотеки. | |

| Ипотека Юридический документ, который передает имущество в залог кредитору для погашения ссуды и является термином, используемым для описания самой ссуды.Некоторые штаты используют термин First Trust Deeds для обозначения ипотечных ссуд. | |

| Залогодержатель Кредитор по ипотечному договору. | |

| Страхование ипотеки Страхование, которое покрывает кредитора от убытков, понесенных в результате невыполнения обязательств по жилищному кредиту. Обычно это требуется для всех ссуд, у которых стоимость ссуды превышает восемьдесят процентов. Ипотечные кредиты с 80% LTV, не требующие страхования ипотечного кредита, имеют более высокие процентные ставки.Затем кредиторы сами оплачивают ипотечную страховку. Кроме того, ссуды FHA и некоторые программы для новых покупателей жилья требуют ипотечного страхования независимо от суммы кредита. | |

| Залогодатель Заемщик по ипотечному договору. | |

| Многоквартирные дома Объекты недвижимости, которые предоставляют отдельные жилые единицы для более чем одной семьи, хотя предоставляется только одна ипотека. | |

| к началу | |

| N | Чистая эффективная прибыль Валовая прибыль за вычетом федерального подоходного налога. |

| Рефинансирование без выплаты наличных Операция рефинансирования, которая не предназначена для передачи наличных денег заемщику, а вместо этого рассчитывает новый баланс для покрытия сальдо по текущей ссуде и любых затрат, связанных с получением новой ипотеки. | |

| Бесплатная ссуда Бесплатная ссуда может быть либо: 1) ссудой, не связанной с «расходами кредитора», либо, 2) ссудой, которая также покрывает расходы на закупки или рефинансирование, которые могут быть понесены в покупка дома, получение и / или рефинансирование ссуды, но не взимаются напрямую кредитором.Процентная ставка по этому виду кредита выше. | |

| Примечание Юридический документ, обязывающий заемщика выплатить ипотечный кредит по заявленной процентной ставке в течение определенного периода времени. | |

| Ставка примечания Заявленная процентная ставка по ипотечной облигации. | |

| O | Комиссия за выдачу кредита Комиссия, взимаемая кредитором для покрытия определенных расходов на обработку в связи с предоставлением ссуды.Обычно процент от суммы кредита. |

| п. | Частичное право По займам VA, сумма гарантии по-прежнему доступна имеющему на это право ветерану, который использовал свое предыдущее право. |

| Частичный платеж Платеж, которого недостаточно для покрытия ежемесячного платежа. В период экономических трудностей заемщик может обратиться с этим запросом в отдел по взысканию ссуды. | |

| Участие в финансировании Ссуда, по которой более одного залогодержателя или более одного залогодателя имеют проценты. Это также может быть ссуда, по которой залогодержатель получает частичное право собственности на финансируемое имущество. | |

| Дата изменения платежа Дата, когда новая сумма ежемесячного платежа вступает в силу для ипотеки с регулируемой процентной ставкой (ARM) или ипотеки с постепенными выплатами (GPM). Дата изменения платежа наступает в месяце сразу после даты корректировки процентной ставки. | |

| Периодический предел выплат Предел суммы, на которую платежи могут увеличиваться или уменьшаться в течение любого периода корректировки для ипотеки с регулируемой ставкой (ARM), когда процентная ставка и основная сумма колеблются независимо друг от друга. | |

| Периодический предел ставки Предел суммы, на которую платежи могут увеличиваться или уменьшаться в течение любого периода корректировки в ARM (ипотека с регулируемой ставкой), независимо от того, насколько высоко или низко колеблется индекс. | |

| PITI Сокращенное обозначение основного долга, процентов, налогов и страхования. | |

| Резервы PITI Сумма денежных средств, которая должна быть у заемщика после внесения первоначального взноса и оплаты всех затрат на завершение покупки дома. PITI (основная сумма, проценты, налоги и страхование) должен равняться сумме, которую заемщик должен был бы заплатить за PITI в течение определенного количества месяцев. | |

| Предварительное одобрение Термин, используемый для обозначения того, что заемщик заполнил заявку на ссуду и предоставил информацию о долге, доходах и сбережениях, которая была рассмотрена и предварительно одобрена андеррайтером. | |