Хозяйственные операции: Хозяйственные операции | Современный предприниматель

Когда хозяйственная операция является контролируемой

Северное межрегиональное управление ГНС по работе с крупными налогоплательщиками указывает, что контролируемыми операциями являются хозяйственные операции налогоплательщика, которые могут влиять на объект налогообложения налогом на прибыль предприятий налогоплательщика (п.п. 39.2.1.1 ст. 39 НК), а именно:

а) хозяйственные операции, которые осуществляются со связанными лицами-нерезидентами, в том числе в случаях, определенных п.п. 39.2.1.5 ст. 39 НК;

б) внешнеэкономические хозяйственные операции по продаже и/или приобретению товаров и/или услуг через комиссионеров-нерезидентов;

в) хозяйственные операции, которые осуществляются с нерезидентами, зарегистрированными в государствах (на территориях), включенных в перечень государств (территорий), утвержденного Кабмином в соответствии с п.

г) хозяйственные операции, которые осуществляются с нерезидентами, которые не платят налог на прибыль (корпоративный налог), в том числе из доходов, полученных за пределами государства регистрации таких нерезидентов, и/или не являются налоговыми резидентами государства, в котором они зарегистрированы как юридические лица. Перечень организационно-правовых форм таких нерезидентов в разрезе государств (территорий) утверждается Кабмином (постановление Кабмина от 04.07.17 № 480 (с изменениями).

г) хозяйственные операции (в том числе внутрихозяйственные расчеты), которые осуществляются между нерезидентом и его постоянным представительством в Украине.

Такие хозяйственные операции (кроме операций, которые осуществляются между нерезидентом и его постоянным представительством в Украине) признаются контролируемыми, если одновременно выполняются такие условия (п. 39.2.1.7 ст. 39 НК):

39.2.1.7 ст. 39 НК):

— годовой доход налогоплательщика от любой деятельности, определенный по правилам бухгалтерского учета, превышает 150 миллионов гривен (за вычетом непрямых налогов) за соответствующий налоговый (отчетный) год;

— объем таких хозяйственных операций налогоплательщика с каждым контрагентом, определенный по правилам бухгалтерского учета, превышает 10 миллионов гривен (за вычетом непрямых налогов) за соответствующий налоговый (отчетный) год.

Хозяйственные операции, которые осуществляются между нерезидентом и его постоянным представительством в Украине, признаются контролируемыми, если объем таких хозяйственных операций, определенный по правилам бухгалтерского учета,

Как экономить время на подготовке отчетности? С IT-решением LIGA360:Предприниматель. Система имеет удобный календарь уплаты налогов и представления отчетов. Здесь можно получить шаблоны актов, расходных, доверенностей, счетов. А с алгоритмами заполнения отчетов и поддержкой в чате — у вас не будет сомнений относительно правильности документов. Заказывайте тестовый доступ сегодня.

Здесь можно получить шаблоны актов, расходных, доверенностей, счетов. А с алгоритмами заполнения отчетов и поддержкой в чате — у вас не будет сомнений относительно правильности документов. Заказывайте тестовый доступ сегодня.

Как создать хозяйственные операции для оприходования, списания при инвентаризации в 1С Розница 2.3

В статье покажем, как предварительно сделать хозяйственные операции, которые в дальнейшем пригодятся для оприходования и для списания в программе 1С Розница в редакции 2.3.

Читайте текстовую инструкцию, смотрите скриншоты.В блоге есть много других инструкций и видеоуроков по 1С с ответами на все популярные вопросы.

Где встречаются хоз.операции?

Когда операторы заводят приход на склад, в момент создания документа им нужно заполнить строку под названием Аналитика хоз. операции. На скриншоте пример:

операции. На скриншоте пример:

Для чего это указывать?

Если коротко — чтобы товарный учёт работал корректно и вы могли проводить действия с базой, логичные для системы.

Что требуется настроить?

Предварительно один раз создайте подходящие варианты: в нашем случае — оприходование по инвентаризации и списание по инвентаризации.

Как это сделать?

1. Зайдите в раздел Администрирование → Запасы и закупки.

2. Зайдите в подраздел Аналитики хозяйственных операций.

4. Выберите подходящий вариант.

На скриншоте видим, что доступны варианты: возврат от покупателя, возврат поставщику, оприходование и др.

5. Выберите «Оприходование по инвентаризации».

Нажмите Записать и закрыть.

6. Повторите пункты 4-5 и добавьте «Списание по инвентаризации».

Готово! Теперь вы знаете, как добавить необходимые хозяйственные операции для аналитики, и сможете проводить оприходование, списание и инвентаризации.

—

Статью подготовила редакция блога portkkm.ru. Информационная поддержка: Александр Киселев, программист АСЦ ПОРТ.

Если у вас есть вопросы по автоматизации и настройке 1С, пишите комментарии на сайте и в соцсетях, звоните или приезжайте в один из офисов ПОРТ в Красноярске.

Экономика и бухгалтерский учет (по отраслям)

О направлении подготовки специалистов среднего звена базового уровня:

Обучение охватывает теорию и практику бухгалтерского учёта и аудита, бухгалтерской (финансовую) отчётности, контроля и ревизии, проведения расчетов с бюджетными и внебюджетными фондами, основы налогового планирования, учета и налогообложения, управленческого и финансового анализа, страховой деятельности, функционирования банковской, денежной и кредитной систем, а также предусматривает освоение современных компьютерных программ «1С:Предприятие 8.

Обучение ведется в соответствии в ФГОС.

Профессиональные дисциплины

- — экономика организации,

- — основы предпринимательской деятельности,

- — организация расчетов с бюджетом и внебюджетными фондами,

- — налоги и налогообложение,

- — основы бухгалтерского учета,

- — финансы, денежное обращение и кредит,

- — аудит,

- — практические основы бухгалтерского учета активов организации,

- — практические основы бухгалтерского учета источников формирования активов организации,

- — технология составления бухгалтерской отчетности,

- — бухгалтерская технология проведения и оформления инвентаризации,

- — документационное обеспечение управления,

- — правовое обеспечение профессиональной деятельности,

- — основы анализа бухгалтерской отчетности.

Полученные знания позволят

- — документировать хозяйственные операции и: обрабатывать первичные бухгалтерские документы, разрабатывать и согласовывать с руководством план счетов, проводить учет денежных средств и операций, связанных с их движением, оформлять денежные и кассовые документы,

- — вести бухгалтерский учет имущества организации,

- — проводить расчеты с бюджетом и внебюджетными фондами, в там числе начислять и перечислять налоги и сборы в федеральный, региональный и местный бюджеты, взносы в государственные внебюджетные социальные фонды, платежи в банковские учреждения, средства на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей,

- — составлять, использовать и контролировать бухгалтерскую отчетность: отражать имущественное и финансовое состояние предприятия, определять результаты хозяйственной деятельности за период, проводить анализ информации о платёжеспособности и доходности предприятия, осуществлять меры по повышению эффективности использования этих средств.

Трудоустройство выпускников

Организации и предприятия различных организационно-правовых форм, коммерческие и банковские структуры, ревизионные, контрольно-ревизионные и налоговые органы, финансово-кредитные организации, аудиторские, консалтинговые и страховые компании.

Специальность позволяет стать:

- — бухгалтером,

- — кассиром.

Программа обучения предусматривает освоение рабочей профессии с присвоением квалификации: кассир.

При успешной сдаче итоговой государственной аттестации (по результатам демонстрационного экзамена) выпускникам выдается Паспорт компетенций (Skills Passport) – электронный документ, формируемый по итогам демонстрационного экзамена по стандартам Ворлдскиллс Россия в личном профиле каждого участника в системе eSim на русском и английском языках.

О первичных документах, подтверждающих хозяйственные операции. Налоги & бухучет, № 62, Август, 2010

О первичных документах, подтверждающих хозяйственные операции

Письмо Министерства финансов Украины от 27. 11.2006 г. № 31-34000-20-23/25136

11.2006 г. № 31-34000-20-23/25136

(извлечение)

Министерство финансов Украины в связи с обращением <…> сообщает.

<…>

[2.] В соответствии со статьей 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» и пунктом 2.1 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Министерства финансов Украины от 24.05.95 г. № 88,

первичными документами являются письменные свидетельства, фиксирующие и подтверждающие хозяйственные операции, включая распоряжения и разрешения администрации (собственника) на их проведение.Счет (счет-фактура) по своему назначению не соответствует признакам первичного документа

, поскольку им не фиксируется какая-либо хозяйственная операция, распоряжение или разрешение на проведение хозяйственной операции, а носит только информационный характер. Форма счета (счета-фактуры) не относится к типовым формам, утверждаемым Госкомстатом, применение ее нормативно-правовыми актами не предусмотрено, поэтому при составлении такого документа следует руководствоваться нормами указанного Закона Украины.

Форма счета (счета-фактуры) не относится к типовым формам, утверждаемым Госкомстатом, применение ее нормативно-правовыми актами не предусмотрено, поэтому при составлении такого документа следует руководствоваться нормами указанного Закона Украины.<…>

[4.] В соответствии с частью 3 статьи 8 указанного Закона Украины

ответственность за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах несет собственник (собственники) или уполномоченный орган (должностное лицо), осуществляющий руководство предприятием в соответствии с законодательством и учредительными документами.Ответственность за несвоевременное

составление документов, за недостоверность данных, приведенных в первичных документах, несут лица, составившие и подписавшие эти документы. Кроме того, в соответствии с пунктом 2. 15 указанного Положения первичные документы подлежат обязательной проверке работниками, ведущими бухгалтерский учет, по форме и содержанию, то есть проверяются наличие в документе обязательных реквизитов и соответствие хозяйственной операции действующему законодательству, логическая увязка отдельных показателей.

15 указанного Положения первичные документы подлежат обязательной проверке работниками, ведущими бухгалтерский учет, по форме и содержанию, то есть проверяются наличие в документе обязательных реквизитов и соответствие хозяйственной операции действующему законодательству, логическая увязка отдельных показателей.<…>

Заместитель министра Т. Ефименко

Юридические хозяйственные операции — Энциклопедия по экономике

Юридические аспекты хозяйственных ситуаций (правовая проработка договоров, порядок исполнения обязательств и пр.) с точки зрения отражения в учете данных по хозяйственным операциям. [c.65]Лицензия — специальное разрешение юридическому лицу уполномоченных на то государственных органов осуществлять конкретные, оговоренные законом хозяйственные операции, включая внешнеторговые (экспортные и импортные). [c.498]

Один из юридических факторов сознательной явной фальсификации первичных данных — отсутствие в некоторых случаях юридической доказательности первичной информации. Это в первую очередь связано с определением причин и виновников отклонений и потерь. К явной фальсификации может привести и отсутствие четко закрепленных прав, обязанностей, функций и ответственности работников в первичном учете, несоответствие действий работников и хозяйственных операций нормативным актам, несогласованность действий работников и фактов хозяйственной деятельности с действующими инструкциями и целями предприятия, а также действующими законами.

[c.410]

Это в первую очередь связано с определением причин и виновников отклонений и потерь. К явной фальсификации может привести и отсутствие четко закрепленных прав, обязанностей, функций и ответственности работников в первичном учете, несоответствие действий работников и хозяйственных операций нормативным актам, несогласованность действий работников и фактов хозяйственной деятельности с действующими инструкциями и целями предприятия, а также действующими законами.

[c.410]

Одной из основных задач аудита является документальная проверка. Методами документальной ревизии устанавливается соответствие первичной бухгалтерской документации истинному содержанию хозяйственных операций. При этом осуществляется контроль и за соответствием самих операций существующим законам и юридическим подзаконным нормативам. [c.41]

Бухгалтерский учет является звеном, соединяющим хозяйственную деятельность и лиц, принимающих решения. Каждый хозяйственный факт в бухгалтерском учете оформляется документом, который имеет правовую основу, т. е. согласно ему устанавливается ответственность за выполненную хозяйственную операцию, а следовательно, документ приобретает юридическую силу. В бухгалтерском учете используются особые, только ему присущие, методические приемы и способы получения и обработки данных (бухгалтерские счета, двойная запись, инвентаризация, баланс и др.).

[c.14]

е. согласно ему устанавливается ответственность за выполненную хозяйственную операцию, а следовательно, документ приобретает юридическую силу. В бухгалтерском учете используются особые, только ему присущие, методические приемы и способы получения и обработки данных (бухгалтерские счета, двойная запись, инвентаризация, баланс и др.).

[c.14]

Многие современные экономисты также считают, что метод двойной записи хозяйственных операций в бухгалтерском учете обусловлен не столько техникой ведения учетной регистрации, сколько экономической природой смены формы стоимости в процессе кругооборота средств. В процессе кругооборота каждая хозяйственная операция приводит к переходу стоимости из одной формы в другую. Начальные и конечные формы стоимости в процессе производства оказываются разными. Все это вызывает необходимость отражать каждую форму стоимости в ее первоначальном и конечном виде. Имеются и другие мнения экономистов, одни из которых считают, что двойная запись несет юридическое содержание (взаимосвязанное отражение хозяйственных процессов на счетах имеет правовую основу связей), другие — что двойная запись — это логическая конструкция, пригодная для отражения любых числовых значений и т. д.

[c.69]

д.

[c.69]

Юридическое значение документов заключается в том, что они обеспечивают доказательное обоснование показателей бухгалтерского учета и отчетности, устанавливают ответственность исполнителей за произведенные хозяйственные операции. Документы или данные документов используются в качестве получения аудиторских доказательств для составления аудиторского заключения о достоверности бухгалтерской отчетности экономического субъекта, а также в качестве свидетельств при разрешении хозяйственных и судебных споров, возникающих между организациями или между организацией и органами налогового контроля за налоговые правонарушения и др. Судебные органы и арбитраж признают за документами юридическую силу письменного свидетельства в том случае, когда они составлены своевременно и оформлены надлежащим образом. [c.145]

Ответы 1. 2. 3. 4. Обязательное соблюдение в течение года принятой учетной политики и ведение учета имущества и обязательств, а также хозяйственных операций в рублях. Бухгалтерский учет ведется непрерывно в течение отчетного года методом двойной записи. Соблюдение учетной политики, непрерывность учета, метода двойной записи, обособленность учета собственности организаций, раздельного учета текущих затрат, ведения учета в валюте РФ — в рублях. Обособленный учет имущества организации от других юридических лиц и своевременная регистрация на бухгалтерских счетах результатов инвентаризации.

[c.47]

Бухгалтерский учет ведется непрерывно в течение отчетного года методом двойной записи. Соблюдение учетной политики, непрерывность учета, метода двойной записи, обособленность учета собственности организаций, раздельного учета текущих затрат, ведения учета в валюте РФ — в рублях. Обособленный учет имущества организации от других юридических лиц и своевременная регистрация на бухгалтерских счетах результатов инвентаризации.

[c.47]

Документация — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна быть оформлена документами, в которых приводится полное описание совершенной операции, ее точное количественное выражение и денежная оценка. Правильность сведений, проводимых в документах, подтверждается подписью лиц, ответственных за совершение операции. Все записи в регистрах бухгалтерского учета делаются на основании данных документов, прошедших проверку правильности и объективности их оформления, а также законности совершенных операций. [c.55]

[c.55]

По мере развития рынка меняются приоритеты в процессах выявления экономических и юридических последствий хозяйственных операций, т. е. исчисления и распределения прибыли. [c.47]

В связи с принятием в 1999 г. положений по бухгалтерскому учету Доходы организации (ПБУ 9/99) и Расходы организации (ПБУ 10/99) вопрос разработки учетной политики на 2001 г., которая в российской практике бухгалтерского учета составляется чисто формально, приобрел особую остроту. Известно, что учетная политика, оформляющаяся не позднее 90 дней со дня регистрации предприятия как юридического лица, не может быть одинаковой на протяжении длительного времени. В связи с изменениями в государственной политике (экономической, налоговой, ценовой, денежной и финансовой), во взаимоотношениях организации с покупателями и поставщиками, а также с зарубежными партнерами могут поменяться как внешние, так и внутренние правила реализации хозяйственных операций и, соответственно, учетная политика.

[c. 133]

133]

Прежде чем перейти к критериям признания активов, в Положении обсуждаются существенные и несущественные характеристики активов. В число первых входят потенциальный доход, или будущие экономические выгоды, а также свершившаяся хозяйственная операция или иное событие. Среди прочих характеристик — возмездное приобретение, материальность, пригодность для обмена и юридическая правомерность. [c.173]

В обзор определений не была включена формулировка, помещенная в Федеральном законе о бухгалтерском учете Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций . Эта формулировка находится в русле методических поэтапных подходов, но, к сожалению, страдает большими изъянами 1) традиционная бухгалтерская терминология — активы и пассивы — заменена на юридическую активы уподоблены имуществу , пассивы — обязательствам . Это ошибочно, так как убытки, относящиеся к активам, и расходы будущих периодов не могут составлять имущество предприятия, тем более износ основных средств или доходы будущих периодов обязательством не назовешь 2) определение принимает во внимание только пассивные обязательства — долги предприятия, но игнорирует активные обязательства —долги предприятию, полагая, что они входят в состав имущества 3) далеко не все обязательства предприятия отражаются в бухгалтерском учете 4) денежный измеритель признается единственным, в то время как учет невозможен без измерителя натурального. (Самое удивительное, что формулировка, имеющая отношение и к теории, и к практике, впервые в истории утверждена верховным законодательным органом страны. Однако в таком случае следует предусмотреть наказания для тех, кто с ней не согласен.)

[c.42]

Это ошибочно, так как убытки, относящиеся к активам, и расходы будущих периодов не могут составлять имущество предприятия, тем более износ основных средств или доходы будущих периодов обязательством не назовешь 2) определение принимает во внимание только пассивные обязательства — долги предприятия, но игнорирует активные обязательства —долги предприятию, полагая, что они входят в состав имущества 3) далеко не все обязательства предприятия отражаются в бухгалтерском учете 4) денежный измеритель признается единственным, в то время как учет невозможен без измерителя натурального. (Самое удивительное, что формулировка, имеющая отношение и к теории, и к практике, впервые в истории утверждена верховным законодательным органом страны. Однако в таком случае следует предусмотреть наказания для тех, кто с ней не согласен.)

[c.42]

Допущение временной определенности отражения в учете хозяйственных операций соответствует принципу начислений, применяемому в международных стандартах по бухгалтерскому учету. В обоих случаях изначальна природа формирования конкретного финансового результата по той или иной хозяйственной операции смена собственника обычно не совпадает по времени между движением денежных потоков в наличной форме с юридическими обязательствами, имеющих отношение к указанным выше событиям. Не исключая совпадение их, тем не менее более распространенным является определение того или иного события по отношению к другому. Нельзя исключать также возможные ошибки в трактовке этих событий с точки зрения отражения их в учете. Такие ситуации могут иметь место как по операциям доходов,так и расходов.

[c.16]

В обоих случаях изначальна природа формирования конкретного финансового результата по той или иной хозяйственной операции смена собственника обычно не совпадает по времени между движением денежных потоков в наличной форме с юридическими обязательствами, имеющих отношение к указанным выше событиям. Не исключая совпадение их, тем не менее более распространенным является определение того или иного события по отношению к другому. Нельзя исключать также возможные ошибки в трактовке этих событий с точки зрения отражения их в учете. Такие ситуации могут иметь место как по операциям доходов,так и расходов.

[c.16]

Вместе с тем следует отметить, что среди изложенных принципов отсутствует принцип первоначальной (исторической) записи, получивший широкое применение в странах с развитыми рыночными отношениями. Содержание данного принципа означает, что первоначальная запись признается достоверной в учете, если она оформлена документально и правильно и иное не оговорено участниками сторон или не доказано в судебном порядке. В этом юридическая доказательность совершенной хозяйственной операции. Инфляционные процессы в экономике последнего времени поколебали принцип денежного измерения в связи с падением покупательной способности денег и обусловленной этим неточностью отражения стоимости имущества. [c.19]

Так, на этапе первичного наблюдения на первый план выступает документация, поскольку в учете такое наблюдение может быть зафиксировано только в виде документа, заполненного с соблюдением определенных требований, придающих подобному документу юридическую силу. Даже если хозяйственная операция зафиксирована средствами вычислительной техники на машинном носителе, она в дальнейшем должна быть оформлена в другой форме, удобной для восприятия человеком, и соответствовать ГОСТу 6.10.4.—84 на унифицированные системы документации. [c.52]

Любой материальный носитель информации об объекте учета, имеющий юридически доказательную силу совершенной хозяйственной операции………………………………………… 7 [c.141]

Как видим, содержание карточек такого типа приемлемо для регистрации хозяйственных операций по всем счетам расчетов, входящим в VI раздел плана счетов бухгалтерского учета. В них четко представлен раздельный учет взаимных обязательств в виде дебиторской и кредиторской задолженности. Информация, представленная в данной карточке, — это аналитический счет расчетов по каждому юридическому и физическому лицу. Итоги аналитических счетов, полученные по результатам обобщения информации, содержащейся в этих карточках, должны быть равны соответственно начальному и конечному остатку, а также оборотам по дебету и кредиту объединяющего их синтетического счета. [c.323]

Это показатели, содержащиеся в документе, характеризующие хозяйственную операцию и придающие ему юридическую силу. [c.292]

Информация, которая обслуживает процессы производства, распределения, обмена и потребления материальных благ и обеспечивает решение задач организационно-экономического управления народным хозяйством и его звеньями, называется управленческой. Она представляет собой разнообразные сведения экономического, технологического, социального, юридического, демографического и другого содержания. В информационном процессе, каким является управленческая деятельность, информация выступает как один из важнейших ресурсов наряду с энергетическими, материальными, трудовыми, финансовыми. В технологии обработки первичные сведения о производственных и хозяйственных операциях, людях, выпуске продукции, фактах [c.12]

Все хозяйственные операции регистрируются в первичном бухгалтерском документе — полном и достоверном письменном свидетельстве о совершении хозяйственной операции. Документы имеют юридическую силу. Общее методическое руководство по их формированию и применению осуществляется Министерством финансов РФ и Госкомстатом РФ, которые издают положения о документах, разрабатывают типовые формы первичных документов, устанавливают порядок их заполнения и применения, издают инструктивные и методические материалы. [c.263]

В бухгалтерском учете придается большое значение юридической силе документа. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы на оформление хозяйственных операций с денежными средствами подписываются руководителем организации и главным бухгалтером. [c.86]

Юридическое лицо — организация, учреждение, предприятие или фирма, выступающая и качестве единого, самостоятельного носителя прав и обязанностей, имеющая основные признаки, установленные законодательством независимость от входящих в его состав отдельных лиц наличие имущества, обособленного от имущества участников право приобретать, пользоваться и распоряжаться собственностью право осуществления хозяйственных операций от своего имени право выступать к суде от своего имени и качестве истца или ответчика самостоятельная имущественная ответственность. [c.138]

При проверке инспектору следует оценить правильность указания в учетных регистрах корреспонденции бухгалтерских счетов исходя из экономического содержания отраженных в указанных регистрах хозяйственных операций. Такая проверка в настоящее время небезосновательна и весьма актуальна, так как отдельные руководители предприятий пытаются не показывать в бухгалтерской отчетности сложившуюся картину своего финансового и имущественного положения в целях снижения налоговых платежей, обеспечения возможности получения кредита и дезинформации внешних потребителей, пытаются исказить отчетные данные предприятия, в том числе и за счет искажения сумм оборотов по соответствующим хозяйственным и финансовым операциям. Для установления обоснованности записей на счетах бухгалтерского учета как в части правильности указания корреспондирующих бухгалтерских счетов, так и в денежном выражении необходимо внимательно изучить первичные документы, относящиеся к проверяемым бухгалтерским записям и являющиеся письменным свидетельством действительно совершенных хозяйственных операций, придающих юридическую силу данным бухгалтерского учета. [c.192]

Название и юридический адрес сторон (субъектов), участвующих в хозяйственной операции. В любой операции присутствуют две стороны — товары, услуги, денежные средства движутся от одного субъекта операции к другому. [c.130]

В локальные ИСУ обеих сторон хозяйственной операции, в качестве которых выступают подразделения одного юридического лица, вводятся идентичные счета, отражающие противоположные обязательства этих сторон перед друг другом по внутрихозяйственным оборотам, т.е. по перемещениям ценностей внутри одного юридического лица. Если при отражении обязательства, в котором сторонами являются различные юридические лица, данное обязательство может фигурировать на различных счетах — к примеру, на счетах Расчеты с покупателями и заказчиками у продавца и Расчеты с поставщиками и подрядчиками у покупателя — то в данном случае у сторон будет задействован только один счет — Внутрихозяйственные расчеты. [c.550]

IV. Регистрироваться с Терминала должны не только денежные переводы, но и любые другие хозяйственные операции юридических лиц. В компьютерной сети сосредотачивается вся учетная информация субъектов хозяйственной деятельности. Естественно предположить, что регистрация операций, не связанных с трансакциями, будет также осуществляться при помощи Терминалов — правда обеспечить при этом соблюдение принципа ажур окажется вряд ли возможным. Если путем отмены наличноденежного обращения и замены письменной формы регистрации договоров на электронную можно обязать субъекты учета регистрировать сделки вовремя, то заставить их своевременно регистрировать другие хозяйственные операции — хотя бы связанные с производством продукции — неизмеримо труднее. [c.689]

Преобладание сущности над формой при отражении в бухгалтерской отчетности отдельных хозяйственных фактов. Дело в том, что большинство хозяйственных операций по своему характеру являются договорными и их можно интерпретировать в учете с точки зрения их юридической формы. Но можно их рассматривать в соответствии с их экономической сущностью, которая более соответствует хозяйственно-финансовой реальности, сложившейся в данной организации. Принципы предусматривают следующее Если информация должна правдиво представлять операции и другие события, то необходимо, чтобы они учитывались и представлялись в соответствии с их сущностью и экономической реальностью, а не только с их юридической формой . Организациям в своих бухгалтерских отчетах следует стараться выделить экономическое содержание хозяйственных операций и фактов, даже если юридическая форма отличается от их экономической сути и предполагает иное отражение данных фактов. Будет справедливо по отношению к пользователям указывать в примечаниях и пояснениях случаи, когда этот принцип не применяется из-за ограничений в законодательстве или по иным причинам. [c.16]

УПТОК действует на основе хозяйственного расчета и является юридическим лицом и поэтому вправе производить все необходимые для осуществления возложенных на него задач хозяйственные операции по всей территории СССР. [c.142]

Сопроводительные документы отражают суть фактически выполняемых операций. Они подтверждают совершение хозяйственной операции, имеют юридическую силу и служат для материально-ответственных лиц оправданием в расходе или получении ценностей. Отсюда их второе название — оправдательные документы. [c.131]

Оформляющая часть документа содержит подписи юридических лиц, отвечающих за разрешение хозяйственной операции и правильность составления документа. [c.135]

При втором способе сторонам достаточно оформить акт взаимозачета встречных требований, который составляется менеджерами и подписывается руководителями организаций. В нем стороны подтверждают расчеты и выражают взаимное согласие на проведение зачета. Данный документ является юридическим основанием для отражения погашения задолженностей в бухгалтерском учете предприятия, участвующего в данной хозяйственной операции. В акте указывают основания возникновения и сумму задолженности, по которой происходит взаимозачет. Акт взаимозачета является финансовым документом, свидетельствующим о прекращении обязательства. Он также яв- [c.51]

Основная цель аудита, — это установление достоверности бухгалтерской (финансовой) отчетности предприятия и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в РФ. Аудитом могут заниматься юридические лица — аудиторские фирмы и физические лица-аудиторы, а также и иностранные фирмы, созданные совместно с российскими юридическими и физическими лицами. [c.72]

Показатели документа, подтверждающие факт совершения хозяйственной операции, характеризующие содержание и придающие юридическую силу этой операции, называются реквизитами2. [c.150]

Росту точности и юридической обоснованности учетных записей способствовала концепция римского права и возникновение торгового (хозяйственного) права. Во втором тысячелетии купцами стали создаваться посреднические суды. Они вырабатывали определенные требования к записям. Например, правила, принятые в XIII в. в Барселоне для средиземноморских купцов, гласили, что хозяйственные операции записываются в хронологическом порядке, пропусков в бухгалтерских книгах между записями не должно быть, каждая операция подтверждается документально и числа записываются в буквенной форме, чтобы избежать подделок. [c.25]

Унитарные предприятия — признается коммерческая организация — несобственник. Такие юридические образования — порождение прежней государственной экономики. Появление государственных предприятий было вызвано тем очевидным обязательством, что само государство как основной, а нередко и монопольный собственник важнейших видов имущества, не могло непосредственно производить с ним хозяйственные операции. Для этих целей оно и создавало предприятия, сохраняя за собой право собственности на их имущество. Сами же эти юридические лица получали от государства особое вещное право полного хозяйственного ведения или оперативного управления. [c.127]

При нехватке собственных средств предприятия используют в своей деятельности внешние источники ресурсов развития, которые могут быть как в виде денежных средств, в виде отсрочки платежа за поставленные товары, оказанные услуги, выполненные работы, так и отложенных выплат по накопленным обязательствам, т.е. заемному капиталу. Как известно, предоставившие предприятию заемные средства юридические и физические лица называются кредиторами, а задолженность предприятия перед ними называется кредиторской задолженностью. Особенностью рыночного бухгалтерского учета является понимание хозяйственных операций организации как оборота ее капитала, при котором каждая отсрочка платежа, несвоевременная проплата, невыдача зарплаты работникам должны рассматриваться как безналоговая форма кредитования, служащая источником пополнения средств организации. [c.26]

Указать наличие филиалов предприятия и обособленных подразделений, расчеты с которыми будут вестись по этому счету, а также форму ведения бухгалтерского учета — централизованную или обособленную и все вопросы отражения особенностей хозяйственных операций на счетах Главной книги главного юридического лица, руководствуясь предложеннной здесь схемой. [c.164]

Для правдивого и надежного представления финансовых данных в отчетности необходимо выполнение такого основополагающего допущения, как преобладание сущности над формой (substan e over form). При отражении хозяйственных операций и событий следует учитывать их экономическую сущность, а не только юридическую форму. Например, ком- [c.45]

Третья задача носит более узкий характер, она поставлена двумя французскими авторами Эженом Леоте (1845—1908) и Адольфом Гильбо (1819—1895) и замечательным русским бухгалтером А. П. Рудановским. Они сводили весь учет к квантификации (исчислению) финансовых результатов или, как писал Ф. Боналуми (1891 г.) …к выявлению экономических и юридических последствий хозяйственных операций [Цит. Галаган, 1928, с. 53]. Из этого, между прочим, вытекает весьма важный вывод финансовый результат в экономическом смысле не обязательно должен совпадать с финансовым результатом в юридическом смысле. Вместе с [c.19]

Джузеппе Чербони (1827- -1917)—итальянский бухгалтер, создатель логисмографии — наиболее полной юридической трактовки бухгалтерского учета, которая органически включает в себя и оригинальную форму счетоводства. Он делил все счета на четыре группы (собственника, администратора, агентов и корреспондентов) и приводил их сложную дифференциацию, в результате которой деление учета на синтетический и аналитический теряло смысл и на первый план выдвигалось учение о хозяйственных операциях. Все операции трактовались как пермутации и/или модификации. [c.300]

Порядок исчисления налога с доходов, получаемых юридическими лицами по результатам деятельности, которая не связана с производством и реализацией продукции (работ, услуг), а также с доходов от совместной и иной деятельности регулируется как положениями основной Инструкции ГНС РФ № 37, так и положениями других нормативных актов ГНС и МФ РФ. Эти акты принимаются в разрезе отраслевых особенностей финансово-хозяйственных операций. Примерами этого могут служить деятельность предприятий на финансовом рынке, биржевая деятельность, получение доходов от игорного бизнеса и т. д. Особый режим налогообложения применяется в отношении кресть-янско-фермерских хозяйств, доходов частных предпринимателей, функционирующих на рынке без образования юридического лица, и других. [c.228]

Особое значение при этом придается достоверности, полноте и своевременности первичной информации. На предприятии сбор и регистрация информации происходят при выполнении раатичных хозяйственных операций (прием готовой продукции, получение и отпуск материалов и т.п.), в банках — при выполнении финансово-кредитных операций с юридическими и физическими лицами. Учетные данные могут возникать на рабочих местах в результате подсчета количества обработанных деталей, прошедших сборку узлов, изделий, выявления брака и т.д. В процессе сбора фактической информации производятся измерение, подсчет, взвешивание материальных объектов, подсчет денежных купюр, получение временных и количественных характеристик работы отдельных исполнителей. Сбор информации, как правило, сопровождается ее регистрацией, т.е. фиксацией информации на материальном носителе (документе, машинном носителе), вводом в ПЭВМ. Запись в первичные документы в основном осуществляется вручную, поэтому процедуры сбора и регистрации остаются пока наиболее трудоемкими, а процесс автоматизации документооборота — по-прежнему актуальным. В условиях автоматизации управления [c.46]

Здесь возможности организации аналитического учета чрезвычайно велики. Аналитические счета подразделяются на две основные группы. Первая — включает аналитические счета, относящиеся ко всей хозяйственной операции. Коды этих счетов отражаются в заголовке хозяйственной операции и считаются принадлежащими каждой из ее проводок. Тип этих счетов заранее предопределен. Это коды контрагентов (юридических и физических лиц), подразделений и оснований взаиморасчетов (договора, контракты, счета, акты и т.д.). [c.116]

ДВОЙНОЕ НАЛОГООБЛОЖЕНИЕ. В результате применения разными странами различных систем налогообложения складывается ситуация, при которой заграничный доход многонациональной корпорации облагается налогом как в стране — источнике дохода, так и по месту юридического адреса корпорации. Признавая, что Д. н. не способствует развитию торговли, многие государства—участники договоров о налогообложении, определяющих взаимный порядок взимания подоходных налогов с компаний-резидентов, включают в эти договоры условия, согласно которым доходы компаний облагаются налогом только в одной стране. ДЕБЕТ — левая сторона бухгалтерского счета, имеющего форму двухсторонней таблицы. На счетах, которые используются для регистрации состояния и движения денежных средств, запасов товароматериаль-ных ценностей (готовой продукции, незавершенного производства, материалов, топлива и т. д.), в Д. показываются наличие учитываемых ценностей на начало каждого месяца и их поступления в течение месяца. На счетах, которые используются для регистрации состояния и движения источников средств, в Д. отражаются хозяйственные операции, вызывающие уменьшение источника. Каждая операция в бухгалтерском учете в одинаковых суммах записывается дважды, в двух взаимосвязанных счетах в Д. одного счета и кредите другого. [c.69]

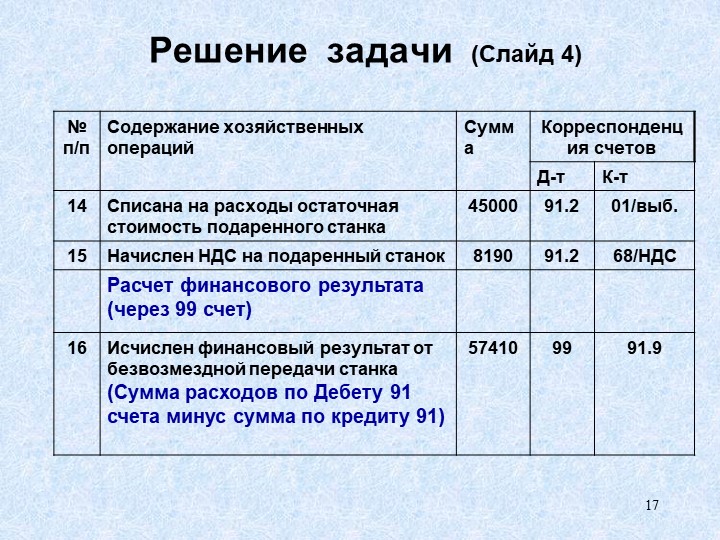

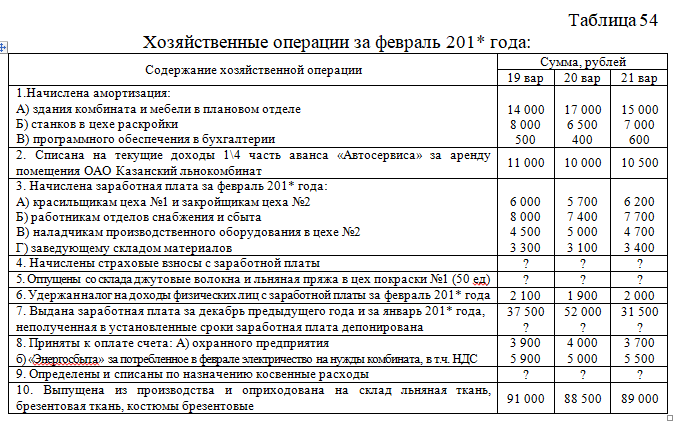

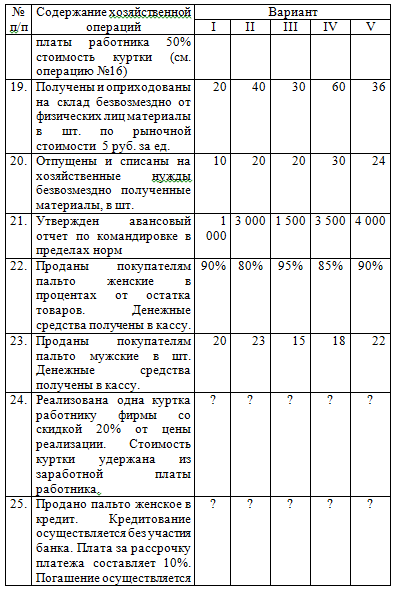

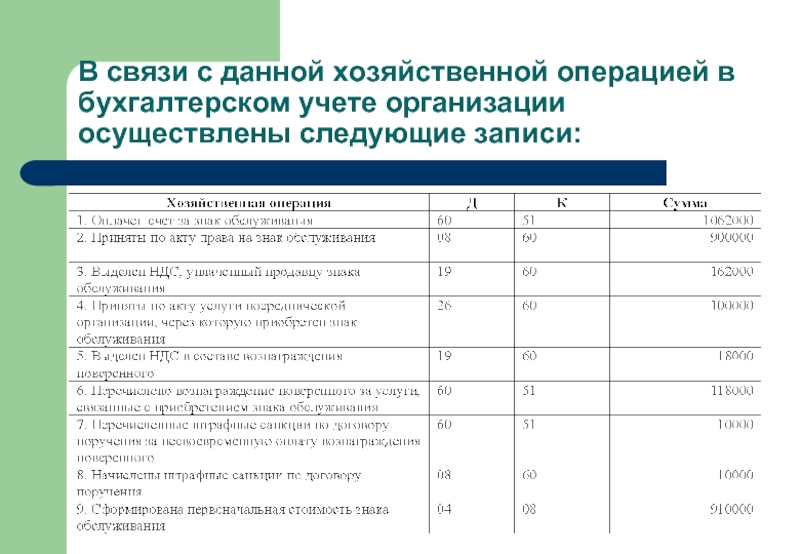

3 Хозяйственные ситуации и операции как объект бухгалтерской деятельности

Тема 3: Хозяйственные ситуации и операции как объект бухгалтерской деятельности.

Лекция 3

1. Понятие и типы хозяйственных операций.

2. Виды хозяйственных ситуаций. Документальное обеспечение.

3. Бухгалтерская документация.

Цель лекции: Дать определение понятию «хозяйственные операции». Рассмотреть различные типы хозяйственных операций. Изучить документальное обеспечение и бухгалтерскую документацию по хозяйственным операциям.

Литература:

1. Основные нормативные акты: Комментарии к новому Плану счетов бухгалтерского учета/ А.С. Бакаев, Л.Г. Макарова, Е.А. Мизиковский и др.; под ред. А.С. Бакаева. – М.:Инфрационное агенство “ИПБ – БИНФА”, 2001

2. Основная литература: Бухгалтерское дело: Учебное пособие/Под ред. Н.Н. Хахоновой – Москва: ИЦК «МарТ»; Ростов н/Д; Издательский центр «МарТ», 2003. – 304 с.

Рекомендуемые файлы

3. Дополнительная литература: Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. – М.: Финансы и статистика, 2002, с. 20 – 28.

1. ПОНЯТИЕ И ТИПЫ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Учетной единицей в бухгалтерском учете является хозяйственная операция, которая характеризует отдельное хозяйственное действие (факт), вызывающий изменения в составе, размещении имущества и источниках его образования. При этом хозяйственные операции могут затрагивать только имущество предприятия (актив баланса) или только источники его образования (пассив), или одновременно и имущество, и источники его формирования (и актив, и пассив баланса). При этом изменения могут быть как в сторону увеличения, так и уменьшения. Валюта баланса также изменяется.

Хозяйственные операции заключаются в приобретении и использовании основных фондов, материальных ценностей, в определении затрат на производство продукции и т.п.

Таким образом, хозяйственные операции — это процесс, результатом которого являются изменения в составе имущества и их источниках.

Хозяйственные операции, совершающиеся на предприятии, по признаку их влияния на величину актива и пассива бухгалтерского баланса бывают четырех типов.

Операции первого типа изменяют состав имущества, т.е. затрагивают только актив баланса. В этом случае валюта баланса не изменяется:

+А — А

Операции второго типа изменяют источники формирования имущества предприятия, т. е. затрагивают только пассив баланса. В этом случае валюта баланса не изменяется.

+П – П

Операции третьего типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону увеличения. Причем валюта баланса по активу и пассиву возрастает на равную величину.

+А + П

Операции четвертого типа изменяют одновременно величину имущества и источники его формирования, при этом изменения происходят в сторону уменьшения. Причем валюта баланса по активу и пассиву уменьшается на равную величину.

-А – П

2. Виды хозяйственных ситуаций. Документальное обеспечение.

В деятельности организации возникает множество хозяйственных ситуаций, связанных с установлением, изменением или прекращением гражданских прав и обязанностей.

В соответствии с этим гражданские права и обязанности возникают:

1) из договоров и иных сделок, предусмотренных законом, а также из договоров и иных сделок, хотя и не предусмотренных законом, но не противоречащих ему;

2) из актов государственных органов и органов местного самоуправления, которые предусмотрены законом в качестве основания возникновения гражданских прав и обязанностей;

3) из судебного решения, установившего гражданские права и обязанности;

4) в результате приобретения имущества по основаниям, допускаемым законом;

5) в результате создания произведений науки, литературы, искусства, изобретений и иных результатов интеллектуальной деятельности;

6) вследствие причинения вреда другому лицу;

7) вследствие неосновательного обогащения;

8) вследствие иных действий граждан и юридических лиц;

9) вследствие событий, с которыми закон или иной правовой акт связывает наступление гражданско-правовых последствий.

Перечисленные типы хозяйственных ситуаций имеют место в деятельности организации на протяжении ее жизненного цикла.

В условиях рынка хозяйственные ситуации более разнообразны, чем в условиях плановой экономики, что обусловлено саморегулирующимся характером экономических отношений.

Правовое поле рыночной экономики в России еще не сформировалось окончательно. Так, в стадии совершенствования находятся гражданское и налоговое законодательство, трудовое, административное и уголовное право. В то же время хозяйствующие субъекты имеют большую степень свободы для разрешения хозяйственных ситуаций, возникающих в их деятельности. Все не противоречащие действующему законодательству действия организации или предпринимателя приемлемы, однако требуют дополнительного и всестороннего анализа: оценки финансовых рисков, налоговых последствий, воздействия на финансовые результаты деятельности организации и т.д.

Юридическую основу разрешения и обоснования хозяйственной ситуации создает документ, составленный хозяйствующим субъектом в одно-, двух- или многостороннем порядке. Именно документ служит основанием для отражения хозяйственной операции в бухгалтерском учете.

Документы, в частности, закрепляют гражданские правоотношения, возникающие в гражданском обороте, участниками которого выступают граждане и юридические лица как российские, так и иностранные. В регулируемых гражданским законодательством отношениях могут участвовать также Российская Федерация, субъекты Российской Федерации и муниципальные образования.

В рамках гражданского оборота между его участниками совершаются сделки, в том числе, как отмечено выше, двух- и многосторонние, представляющие собой выражение их согласованной воли и именуемые договорами.

3. Бухгалтерская документация.

Бухгалтерская документация является частью системы управленческой документации организации в соответствии с Общероссийским классификатором управленческой документации (ОКУД), утвержденным постановлением Госстандарта России от 30 декабря 1993 г. № 299.

Документы бухгалтерского учета можно разделить на три уровня:

1. Первичными учетными документами, на основании которых ведется бухгалтерский учет, служат документы, фиксирующие факты совершения хозяйственной операции.

2. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

3. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам (согласно ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденному приказом Минфина РФ от 6 июля 1999 г. № 43н)-

В каждом уровне документы не однородны. Масштабы учетных работ в организации на всех стадиях обработки документов зависят от объема документооборота: количества документов, поступивших в организацию и созданных ею за определенный период. При этом интересна структура документооборота по составу, назначению и типам документов.

Так, по составу принято разделять документы на входящие, исходящие и внутренние. Первая группа представляет собой документы, поступившие в организацию; во вторую группу входят официальные документы, предоставляемые организацией внешним респондентам, третья группа — это официальные документы, не выходящие за пределы подготовившей их организации.

Документ получает статус официального, если создан юридическим или физическим лицом, оформлен и удостоверен в установленном порядке.

Классификация документов по составу и анализ их структуры по этому признаку позволяют оценить соотношение объемов внутреннего и внешнего документооборота в организации, проанализировать степень автономности деятельности организации (рассчитав соотношение единиц входящей информации и внутренней), оценить активность обращения организации во внешней среде (по удельному весу исходящих документов).

По назначению документы подразделяются на:

Распорядительные — это такие документы, в которых содержатся распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций. К ним относятся распоряжения руководителя предприятия и уполномоченных им лиц на совершение хозяйственных операций.

Исполнительные — это документы, удостоверяющие факт совершения хозяйственных операций (приходные ордера (акты приемки) материалов, акты приемки-выбытия основных средств, документы о приемке от рабочих выработанной продукции и т.п.). Такие документы подписывают лица, ответственные за выполнение хозяйственных операций и за правильность их оформления (например, начальники цехов, заведующие складами (кладовщики), мастера и т.п.).

Комбинированные — это такие документы, которые одновременно являются и распорядительными, и исполнительными. К ним относятся приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам предприятия, авансовые отчеты подотчетных (командированных) лиц и др.

Документы бухгалтерского оформления составляются в том случае, если для записей хозяйственных операций нет других документов либо при обобщении и обработке исполнительных и распорядительных документов. Это справки, ведомости распределения, расчеты резервов, бухгалтерская отчетность и др.

Такая классификация выявляет необходимость документального оформления ряда операций хозяйственной деятельности, регистрация которых в большинстве случаев игнорируется практикующими бухгалтерами. Так, например, действия бухгалтера, связанные с выполнением методологических расчетов в соответствии с принципом регистрации, должны быть подтверждены соответствующими документами бухгалтерского оформления и заверены подписью главного бухгалтера.

Применяемые в бухгалтерском учете документы делятся также на разовые и накопительные.

Разовые первичные документы оформляют каждую хозяйственную операцию и составляются в один прием.

Накопительные документы составляются в течение определенного периода путем постепенного накапливания однородных хозяйственных операций. В конце периода в этих документах подсчитываются итоги по соответствующим показателям. Примерами накопительных документов являются двухнедельные, месячные наряды на работу, лимитные карты на отпуск материалов со складов предприятия и т.п. Накопительные документы являются элементом первого этапа систематизации и обобщения учетной информации.

Наконец, учетные документы делятся на первичные и сводные.

Первичные документы составляются на каждую операцию в момент ее совершения. К ним относятся документы о поступлении в организацию материалов и отпуске их со складов в цехи; об отгрузке продукции покупателям; о начислении заработной платы работникам за выработанную продукцию, выполненную работу или оказываемую услугу и т.п.

Сводные документы обобщают показатели путем соответствующей их группировки, систематизации из первичных документов (например, расчетно-платежная ведомость работникам цехов, предприятия в целом и т.п.). От накопительных сводные документы отличаются тем, что последние составляются на основании первичных документов и являются их сводкой, а накопительные документы — это документы первичные, составляемые постепенно. К сводным документам также относятся все учетные регистры бухгалтерского учета, а конечным сводным документом можно считать бухгалтерскую отчетность.

Первичные документы, используемые при описании хозяйственных операций, составляют единый информационный массив обрабатываемый с использованием одних и тех же приемов бухгалтерской процедуры. При этом часть документов формализована на отраслевом или общеэкономическом уровне. Эти документы составляются на бланках унифицированной формы, утвержденной Госкомстатом РФ или отраслевыми министерствами и ведомствами.

Основные требования к форме первичного документа:

1. Позволяет достоверно описать единичный факт хозяйственной жизни организации.

2. Структура документа остается постоянной в течение длительного времени, если условия деятельности организации относительно стабильны.

3. Исключается двусмысленность в толковании содержащейся в документе информации.

4. Сообщение закодировано для удобства обработки и обеспечения безопасности информации.

5. Измерители информации, содержащейся в документе (денежные и(или) натуральные), обеспечивают необходимую достоверность, точность и понятность сведений. Излишней детализации или уточнения данных следует избегать так же, как и недостаточной.

6. Документ дополняет другие, а не дублирует.

7. Документ содержит как можно меньше избыточной, обычно не используемой информации, которая включается в исходную форму «на всякий случай».

8. Форма документа удобна для обработки его в среде применяемой формы бухгалтерского учета.

9. Форма документа удобна для представления и обработки в

электронной среде.

10. Форма едина для всех однородных фактов хозяйственной

деятельности в различных подразделениях организации (включая

обособленные).

11. Составляется своевременно.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

В случае возникновения разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя, который несет всю полноту ответственности за последствия осуществления таких операций (п. 3, 4 ст. 7. Федерального закона РФ «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 г.).

Первичные учетные документы могут составляться как на бумажных, так и на машинных носителях информации.

Обратите внимание на лекцию «Нефте-, газо-, водонасыщенность коллекторов».

Документирование операций требует постоянного контроля в организации, как внутреннего, так и внешнего. В частности, аудит ставит одной из своих задач оценку целесообразности выполнения хозяйственной операции. Проверка проводится именно с помощью прослеживания отражения операции в учете вплоть до того первичного документа, который должен подтверждать реальность и целесообразность выполнения этой операции. При этом степень доверия аудиторской организации к документации клиента зависит от надежности средств внутреннего контроля за подготовкой и обработкой документов. Более убедительными, чем внутренние, являются внешние документы — подготовленные и отправленные документы экономическому субъекту третьими лицами.

Документирование, как было отмечено выше, обязательно в бухгалтерском учете и принципы его едины для организаций всех форм собственности и организационно-правовых форм.

Вывод.

Таким образом, хозяйственные операции заключаются в приобретении и использовании основных фондов, материальных ценностей, в определении затрат на производство продукции и т.п. Документирование обязательно в бухгалтерском учете и принципы его едины для организаций всех форм собственности и организационно-правовых форм.

Глоссарий: актив, пассив, первичные документы, бухгалтерский баланс.

1С:Предприятие 8. Управление торговлей ред.11

Программа «1С:Управление торговлей 8» предназначена для повышения эффективности торгового предприятия. Программа помогает комплексно автоматизировать процессы предприятия, включая задачи оперативного и управленческого учета.

Данное решение подойдет для организаций, которые занимаются любым из основных видов торговли (розничной, оптовой, в кредит, по предварительному заказу, комиссионной).

Внедрение «1С: Предприятие 8. Управление торговлей» позволяет автоматизировать основные процессы на торговом предприятии: оперативно выполнять оформление основных первичных документов учета денежных средств, складских и торговых операций учета.

Возможности «1С: Предприятие 8. Управление торговлей»:

-

В программе могут регистрироваться как уже совершенные, так и еще только планируемые хозяйственные операции.

-

Для удобства пользования некоторые опции могут быть отключены или настроены, что делает данный продукт универсальным.

-

Кроме того, программа позволяет передавать данные, которые обрабатываются в ходе бухгалтерского учета, в «1С:Бухгалтерию 8» или в предыдущие версии платформы — «1С:Предприятие 7.7». При необходимости в программу могут быть перенесены данные из информационной базы «1С:Торговля и склад 7.7».

-

Для поддержки программы требуется минимальная поддержка IT-специалиста.

«1С:Управление торговлей 8» будет полезен руководителям торгового предприятия, руководителям и специалистам торговых подразделений, работникам учетных служб и ИТ-специалистам.

Особенности новой версии

Версия 11.1 обеспечивает следующие актуальные возможности для торговых организаций:

- планирование транспортных процессов — доставка товаров и курсирование транспорта между разными складами;

- обособленный учет себестоимости заказов;

- управление ассортиментом магазина с возможностью выбора формата;

- позволяет учитывать тару многооборотного типа, отдельно — полученную и отправленную;

- дает возможность видеть долг клиентов по отдельным документам загрузки;

- и другие удобные функции — отправка печатных форм по e-mail, автоматизация рассылки отчетов и т.п.

Базовая или ПРОФ версия – что выбрать?

- Базовая версия — для небольшой фирмы, процессами которой можно управлять с одного рабочего места. Обычно в этом случае достаточно стандартных возможностей конфигурации — такая программа допускает только обновление, изменение кода невозможно.

- ПРОФ версия – для крупного предприятия. «1С:Предприятие 8. Управление торговлей ПРОФ» можно установить на нескольких рабочих местах одновременно.

Также вы можете выбрать удобный для вас способ авторизации лицензионного ключа: с привязкой к компьютеру или на usb-носителе. Второй вариант имеет более высокую стоимость, но при этом и более удобен — вы можете установить программу на любой компьютер

1С: Управление торговлей 11, ПРОФ. Отзыв о доработке программы в магазинах автозапчастей

Внедрение 1С:Управление торговлей. Отзыв «ГТХ инжиниринг»

Определение и примеры бизнес-транзакций | Малый бизнес

Патрик Глисон, доктор философии, Обновлено 31 января 2019 г.

Деловая операция — это событие, связанное с обменом товарами, деньгами или услугами между двумя или более сторонами. Сделка может быть короткой, как покупка за наличные, или длительной, как контракт на обслуживание, рассчитанный на несколько лет. Бизнес-транзакция может осуществляться между двумя сторонами, участвующими в бизнесе и проводящими транзакцию для их взаимной выгоды, или между коммерческим субъектом, например розничным магазином, и покупателем.

Что не является бизнес-сделкой?

Существует множество мероприятий, проводимых в коммерческих целях, которые, несмотря на коммерческие намерения, все же не являются коммерческими операциями. Например, если известный генеральный директор произносит вступительную речь, в конечном итоге это приносит пользу студентам, а также генеральному директору и его компании. Студенты извлекают пользу из полезного или вдохновляющего содержания вступительной речи, в то время как генеральный директор и его корпорация широко освещаются в процессе.

Может даже быть некоторый измеримый скачок в цене акций компании, связанный с благоприятной рекламой, и возможно, что в магазине компании в студенческом городке, где генеральный директор выступил с речью, квартальные продажи увеличатся.Однако даже если от выступления можно получить измеримую коммерческую выгоду, это не является коммерческой сделкой.

Почему некоторые вещи не являются бизнес-операциями?

Есть много событий, которые явно являются бизнес-операциями, например, покупка оборудования или расходных материалов для текущего бизнеса. Точно так же есть много событий, которые явно не являются коммерческими сделками, например, написание кому-то любовного письма или пожертвование рабочей силы на благотворительность.

Есть также транзакции, в которых может показаться, что это можно назвать так или иначе, например, речь генерального директора, которая приводит к увеличению продаж компании в студенческом городке, где она была дана.Почему бы в данном случае не рассматривать выступление как коммерческую сделку? Ну, во-первых, для того, чтобы действие считалось коммерческой сделкой, за него должна быть определенная плата — говоря языком бухгалтера, вознаграждение.

Требуется обмен стоимостью . Если бы генеральному директору заплатили за выступление — а многим генеральным директорам и видным бизнес-деятелям регулярно платят за выступление, это будет считаться коммерческой сделкой, обменом ценностями (выступление и оплата за него).

Общее правило определения того, является ли это коммерческой транзакцией

При определении того, является ли действие коммерческой транзакцией, учитывает, есть ли способ внести его в учетную запись. Совершенно очевидно, что если человеку, выступающему с речью, платят за это, платеж необходимо где-то ввести — либо как дополнительный доход в личных налоговых отчетах генерального директора, либо как налогооблагаемый платеж в пользу корпорации. С другой стороны, если нет простого способа внести событие в бухгалтерские записи, это почти наверняка не будет коммерческой транзакцией.

Бизнес-транзакция — типы, определение, объяснение и примеры

Содержание :

Определение и объяснение

В бухгалтерском учете бизнес-операция (также известная как финансовая операция ) — это событие, которое необходимо измерить в денежном выражении и которое существенно влияет на финансовое положение бизнеса. Например, вы занимаетесь мерчандайзингом и продаете некоторые товары покупателю за 500 долларов наличными; это событие, которое вы можете измерить в денежном выражении и которое влияет на финансовое положение вашего бизнеса, так что это действительная бизнес-операция.Точно так же вы платите своему продавцу 400 долларов наличными в качестве заработной платы. Это событие также является транзакцией, поскольку оно имеет денежную стоимость 400 долларов США и оказывает финансовое влияние на ваш бизнес. В бухгалтерский учет предприятия включаются только те события, которые можно измерить в денежном выражении.

Может иметь место множество событий, связанных с бизнесом, которым мы не можем надежно присвоить долларовую стоимость. Такие условия или события нельзя назвать деловыми или финансовыми операциями. Например, генеральный директор компании читает сотрудникам мотивационную лекцию.Несомненно, это событие может принести большую пользу бизнесу компании, но мы не можем присвоить ему денежную оценку, поэтому это не бизнес-операция и, следовательно, не может стать частью бухгалтерских записей.

Каждая транзакция регистрируется бухгалтером или бухгалтером, делая запись в журнале. Поскольку каждая транзакция влияет на финансовое положение бизнеса, бухгалтер или бухгалтер должен убедиться, что она была санкционирована ответственным лицом и должным образом подтверждена одним или несколькими исходными документами, прежде чем вносить ее в журнал.Исходный документ — это документ, который предоставляет основную информацию, необходимую для записи транзакции в журнал. Обычные примеры исходных документов включают в себя счета-фактуры продаж, счета-фактуры закупок, денежные квитанции, платежные чеки, выписки из счетов, переводные векселя, простые векселя и любой другой документ, содержащий основные сведения о транзакции, которые могут быть представлены в качестве доказательства действительной транзакции.

Характеристики хозяйственной операции

Из приведенного выше обсуждения мы можем выделить следующие пять важных характеристик действительной бизнес-операции, о которых должен позаботиться каждый бухгалтер или бухгалтер перед внесением операции в журнал.

- Это денежное событие.

- Влияет на финансовое положение бизнеса.

- Он принадлежит бизнесу, а не владельцу или другому лицу, управляющему бизнесом.

- Инициирует уполномоченное лицо.

- Поддерживается исходным документом.

А Д В Е Р Т И С Е М Е Н Т

Виды хозяйственных операций

В бухгалтерском учете операции могут быть классифицированы как:

- кассовые операции и кредитные операции

- внутренние операции и внешние операции

кассовые операции и кредитные операции

Операция с наличными деньгами:

Транзакция, в которой наличные деньги выплачиваются или получаются немедленно в момент совершения транзакции, известна как транзакция с наличными деньгами .Например, вы продаете мистеру Джону какие-то товары за 50 долларов, а мистер Джон немедленно платит 50 долларов наличными за купленные товары. Это денежная операция, потому что вы сразу получили наличные за товары, проданные вашему покупателю. Точно так же вы покупаете мебель для своего бизнеса за 750 долларов. Вы сразу платите поставщику 750 долларов наличными и получаете мебель в собственность. Это тоже кассовая операция.

В современном деловом мире операции с наличными деньгами не ограничиваются использованием денежных знаков или монет для совершения или получения платежей; все операции, совершаемые с использованием дебетовых или кредитных карт, выпущенных финансовыми учреждениями, также классифицируются как операции с наличными деньгами.

Кредитная операция

В кредитной транзакции наличные деньги не переходят из рук в руки сразу в момент, когда происходит транзакция. Другими словами, денежные средства будут получены или выплачены в будущем. Например, вы покупаете товар у продавца за 1000 долларов. По вашему запросу ваш поставщик соглашается получить выплату в размере 1000 долларов за товары, проданные вам в следующий раз. Вы забираете товар во владение и перевозите его в свой магазин. Это кредитная операция, потому что вы не произвели оплату наличными сразу во время покупки товара.Точно так же вы продаете мистеру Сэму какие-то товары за 150 долларов. Мистер Сэм просит вас получить в следующем месяце выплату в размере 150 долларов. Ты согласен. Мистер Сэм отвозит товар к себе домой для использования. Это также кредитная операция, потому что вы не получили платеж наличными во время продажи товаров мистеру Сэму.

В современном деловом мире товары в основном покупаются и продаются в кредит.

Внутренние и внешние операции

Внутренняя транзакция

Внутренние транзакции (также известные как необменные транзакции) — это транзакции, в которых не участвуют внешние стороны.Эти транзакции не связаны с обменом ценностями между двумя сторонами, но событие, составляющее транзакцию, можно измерить в денежном выражении и влияет на финансовое положение бизнеса. Примеры таких операций включают в себя учет амортизации основных средств и реализацию потери активов в результате пожара и т. Д.

Внешняя операция

Внешние транзакции (также известные как обменные транзакции) — это транзакции, в которых предприятие обменивается стоимостью с внешними сторонами.Обычно все транзакции, кроме внутренних, являются внешними. Это обычные операции, которые бизнес выполняет ежедневно. Примеры внешних транзакций включают покупку товаров у поставщиков, продажу товаров клиентам, покупку основных средств для использования в бизнесе, выплату арендной платы собственнику, оплату счетов за газ, электричество или воду, выплату заработной платы сотрудникам и т. Д. большая часть транзакций, выполняемых любым бизнесом, состоит из внешних транзакций.

Бизнес-транзакция: определение, типы и анализ — видео и стенограмма урока

Типы бизнес-операций

Тип бизнес-операции с клиентом неразрывно связан с типом ваших отношений. Это могло быть краткосрочное или долгосрочное. Это зависит от того, что вы предлагаете покупателю. Давайте рассмотрим каждый тип.

Простые транзакции обычно представляют собой отдельные транзакции, которые могут повториться, а могут и не повториться, между продавцом и покупателем (например,грамм. покупка чашки кофе, стрижка, покупка стиральной машины и сушилки).

Сложные транзакции — это транзакции, для завершения которых требуется ряд событий (например, покупка в кредит, путешествие через туристическое агентство, покупка дома).

Текущие транзакции обычно включают договор. Например, у вас и вашего банка есть текущие бизнес-операции или контракты с поставщиками.

Примеры деловых операций

Рассмотрим магазин шин и смазочных материалов, о котором мы упоминали ранее.Этот вид бизнеса предлагает возможность для простых, сложных и постоянных транзакций. Давайте посмотрим на несколько примеров.

Подъезжает первый покупатель дня и просит заменить масло. Этого покупателя здесь никогда не было. Они могут сделать только эту замену масла в вашей компании, или они могут вернуться, если вы предоставите отличный сервис. Это простая сделка.

Следующему заказчику нужны новые шины. Для них это была неожиданная трата. Они запрашивают кредитную карту компании для финансирования шин.Это сложная транзакция, поскольку клиенту необходимо будет произвести платежи за следующий год, чтобы завершить транзакцию.

Последний посетитель дня просит заменить масло и шину. Это частый покупатель, который предъявляет свою перфокарту в качестве платежа. Это текущая транзакция, поскольку у вашего бизнеса есть контракт (перфокарта) с клиентом, позволяющий ему посещать десять человек по сниженной цене.

Резюме урока

Бизнес-операция происходит, когда товары, услуги или деньги передаются между одним лицом, компанией, счетом и т. Д.и другой. Например, вы собираетесь покупать бензин для своей машины. Сделка — это покупка газа на АЗС.

Существует три типа бизнес-транзакций:

Цель состоит в том, чтобы заставить каждого клиента перейти от простых транзакций к текущим транзакциям.

Как классифицировать бизнес-операции

Даже если вы поручаете ведение бухгалтерского учета кому-то другому, твердое понимание того, как работает этот процесс, поможет вам осмыслить свои финансовые отчеты и использовать их для развития своего бизнеса.

В этом руководстве мы рассмотрим один из самых фундаментальных принципов бухгалтерского учета малого бизнеса: как классифицировать бизнес-операции.

Давайте посмотрим, как деньги классифицируются и учитываются при их поступлении и выходе из вашего бизнеса.

Кредиты и дебеты

По своей сути бухгалтерский учет — это практика отслеживания, откуда деньги пришли и куда пошли. Хотя внешне все компании могут отличаться друг от друга, когда дело доходит до бухгалтерского учета, операции каждой компании считаются кредитами и дебетами.

Проще говоря, кредит — это деньги, у которых откуда-то пришло , тогда как дебет — это деньги, у которых куда-то ушли . Когда транзакции описываются на языке «бухгалтеров», они часто «зачисляются» или «списываются» с какого-либо счета.

Одним из важнейших правил бухгалтерского учета является то, что для каждого дебета должен быть зачетный кредит, и наоборот. Имейте в виду, что дебеты и кредиты сбивают с толку многих людей, которые пытаются вести бухгалтерию самостоятельно, но как только вы научитесь различать их, вам станет намного легче понять остальную часть бухгалтерского процесса.

Эти примеры иллюстрируют, как операции регистрируются в бухгалтерском учете как кредитовые или дебетовые:

- Пример 1: деньги поступили из продажа = Выручка от продаж в кредит

- Пример 2: деньги пошли на банковский счет = дебетовый банковский счет

- Пример 3: деньги поступают из банковский счет = Кредитный банковский счет

- Пример 4: деньги пошли на оплатить арендодателю = дебетовые расходы на аренду

Бухгалтерские журналы и записи в журналах

Хотя дебеты и кредиты помогают отслеживать поступление и списание денег со счетов, запись этих транзакций называется журналом .Подобно дневнику, журнал отслеживает дебетовые и кредитные транзакции с помощью записей журнала и в конечном итоге может рассказать историю того, как работает бизнес. Эти записи жизненно важны для правильной подготовки финансовой отчетности, такой как балансы и отчеты о прибылях и убытках, а также для подготовки налоговой отчетности.

Как мы уже говорили ранее, важной особенностью записей журнала является то, что для каждого кредита должен быть соответствующий или компенсирующий дебет (и наоборот). Этот процесс известен как двойная бухгалтерия, потому что по крайней мере две записи в журнале делаются для каждой проводимой транзакции.

Чтобы прояснить это, взгляните на следующие два примера транзакций. В июне небольшой продавец вяленого говядины продал 1800 долларов, а также должен был заплатить за квартиру в размере 1500 долларов.

Операции за апрель будут записаны со следующими записями журнала:

12 апреля 2021 г .: Продажа вкусного вяленого мяса покупателю

- Кредит, выручка от продаж, $ 1800 (деньги поступили от покупателя)

- Дебет, банковский счет, 1800 $ (деньги пошли на банковский счет)

Выплата арендной платы арендодателю: 14 апреля 2021 г.

- Кредит, счет в банке, 1500 $ (деньги поступили с банковского счета)

- Дебет, расходы по аренде, $ 1500 (деньги пошли на счет расходов по аренде )

Когда владелец бизнеса просматривает ее финансовую отчетность за июнь, они покажут ей, что денежные средства увеличились на 300 долларов после продажи товаров на 1800 долларов и выплаты 1500 долларов расходов.

Аккаунты

В приведенном выше примере места, откуда поступают деньги, называются счетами. Эти учетные записи жизненно важны для правильного отслеживания движения денег.

Думайте об учетной записи как о типе заполнителя. Он может описывать внутреннее местоположение, например банковский счет, кредитную карту или товарно-материальные запасы, или может описывать деньги, поступающие в компанию и выходящие из нее, например офисные расходы, расходы на заработную плату или выручку от продаж. Аккаунты можно настроить в соответствии с типом бизнеса, в котором они используются.Так, например, компания, которая покупает и продает шоколадные конфеты, может выбрать учетную запись «расходы на шоколадные батончики».

Типы счетов

Как деньги классифицируются при их поступлении или выходе из вашего бизнеса и как эти транзакции регистрируются — это две важные концепции, которые необходимо понять. Третья концепция, которая помогает связать все это воедино, — это понятие типа учетной записи. Вообще говоря, учетная запись может принадлежать к одной из пяти категорий (или «типов учетных записей»).

1. Активы

Актив — это то, что принадлежит компании.Актив может быть физическим, например наличные деньги, банковские счета, инвентарь или оборудование. В качестве альтернативы актив может быть частью соглашения с кем-то, кто соглашается заплатить бизнесу что-то в будущем, например, дебиторскую задолженность или ссуды (если деньги ссужает компания). Наконец, актив может быть чем-то нематериальным, например интеллектуальной собственностью.

2. Обязательства

Компании обычно берут ссуды на покупку товаров или оплату услуг. Эти ссуды называются пассивами, что просто относится к тому факту, что деньги должны быть кому-то выплачены в будущем.Одним из наиболее распространенных видов ответственности является кредиторская задолженность. Этот счет относится к деньгам, которые причитаются поставщику, когда он предоставляет компании продукт или услугу заранее и запрашивает оплату позже, например, через 30 дней с момента доставки.

3. Собственный капитал

Собственный капитал — это деньги, которые поступают от владельцев компании. Ключевое различие между собственным капиталом и обязательством состоит в том, что обычно нет никаких ожиданий, что эти деньги будут возвращены.

Несколько общих учетных записей этого типа:

- Уставный капитал: сумма денег, которую владельцы передали компании в качестве финансирования стартапа или роста.

- Нераспределенная прибыль: прибыль, которую получила компания (т. Е. Общая выручка за вычетом общих расходов с момента основания компании).

- Дивиденды: сумма денег, которую компания выплатила собственникам (акционерам) из прибыли. Это считается отрицательным числом, поскольку по мере того, как прибыль возвращается владельцам, сумма прибыли, остающейся внутри компании, уменьшается. Собственный капитал уменьшается по мере выплаты дивидендов.

4. Выручка

Выручка — это деньги, которые компания получила от клиентов за продажи или в качестве оплаты услуг.

5. Расход

Расходы — это деньги, которые компания выплачивает для поддержания бизнеса. Расходы нужно отличать от инвестиций. При расходах компания получает единовременную выгоду от потраченных денег. Сделав вложение, компания получит длительную выгоду от потраченных денег. Инвестиции классифицируются как активы, а не как расходы.

Чистая прибыль

Решение о том, как классифицировать транзакции, иногда может быть трудным, часто потому, что цель транзакции может повлиять на способ ее классификации.Например, если программное обеспечение разрабатывается для бизнеса, эту транзакцию можно отнести к категории инвестиций в технологии предприятия (то есть в актив) или как расходы на заработную плату.

Гибкость в том, как классифицируются вещи, может сбивать с толку, однако самое важное, что нужно помнить, — это то, что транзакции должны классифицироваться последовательно, независимо от того, как они классифицируются.

бизнес-операций | Документы Microsoft

- Статья .

- 5 минут на чтение

Оцените, пожалуйста, свой опыт

да Нет

Любой дополнительный отзыв?

Отзыв будет отправлен в Microsoft: при нажатии кнопки «Отправить» ваш отзыв будет использован для улучшения продуктов и услуг Microsoft.Политика конфиденциальности.

Представлять на рассмотрение

Спасибо.

В этой статье

Применимо к приложению Project Service версии 3.x

В Dynamics 365 Project Service Automation бизнес-транзакция — это абстрактное понятие, которое не представлено никаким объектом. Однако некоторые общие поля и процессы в сущностях предназначены для использования концепции бизнес-транзакций.Следующие объекты используют эту абстракцию:

- Детали строки предложения

- Детали строки контракта

- Сметные строки

- Строки журнала

- Актуальные