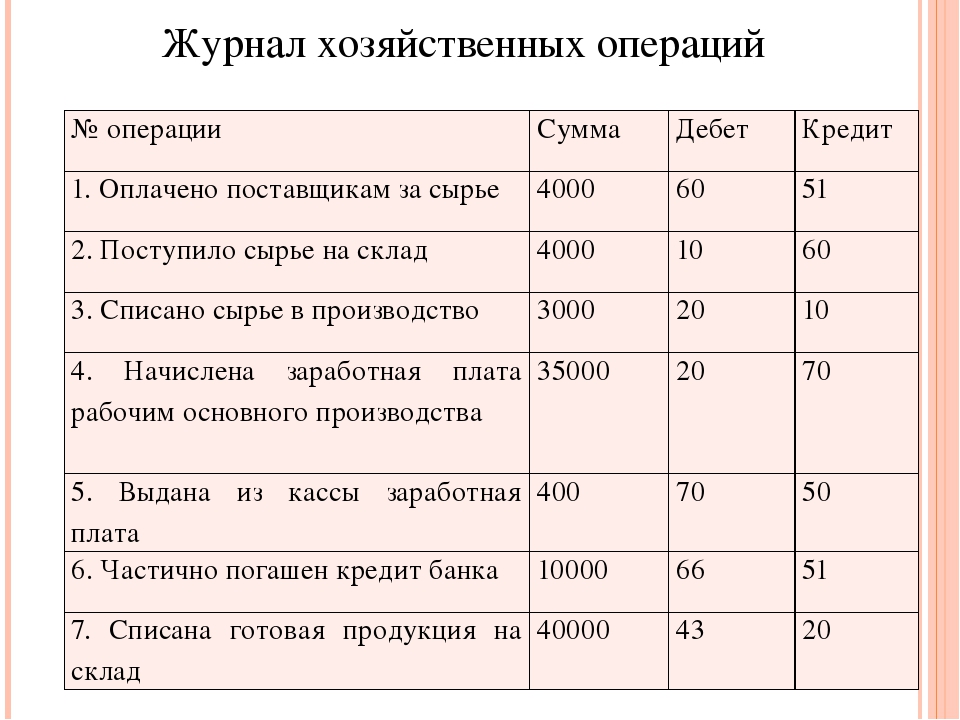

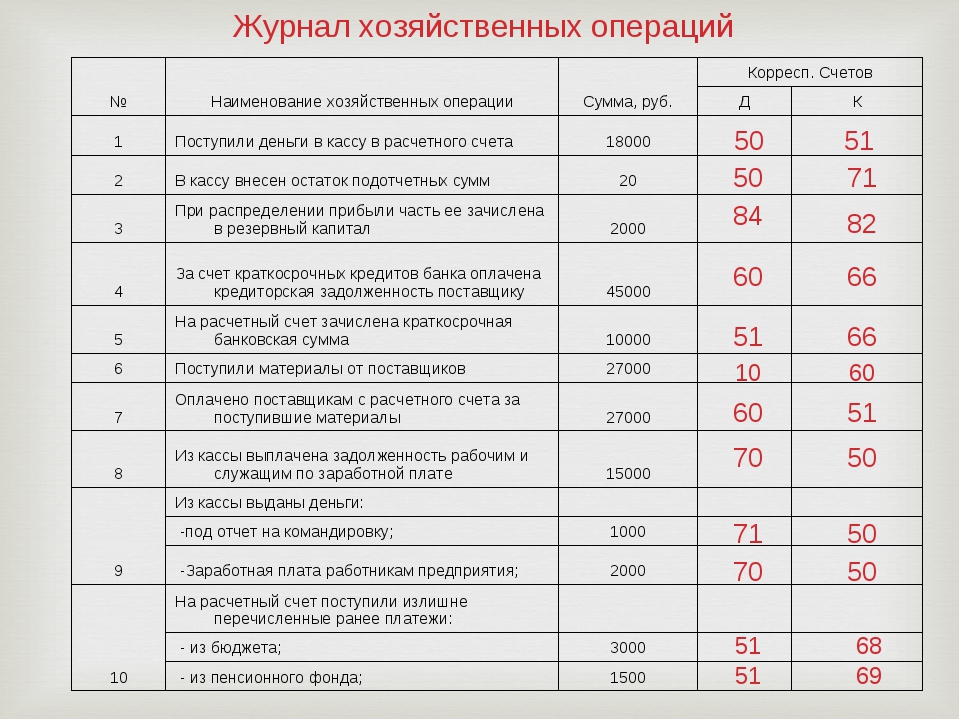

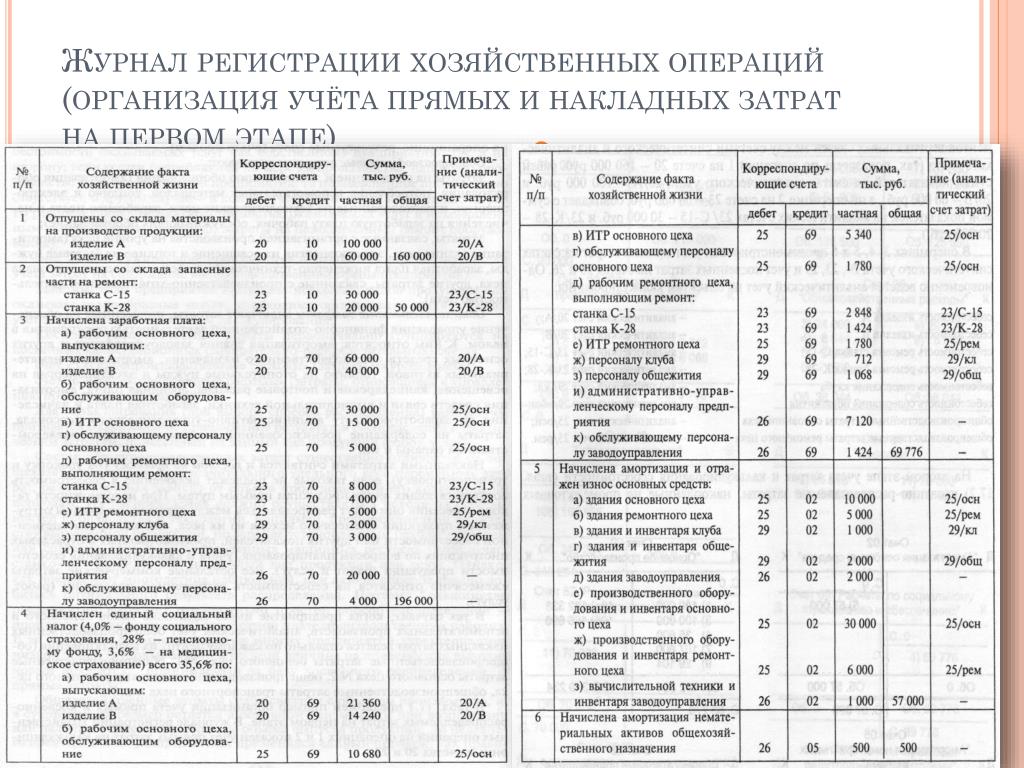

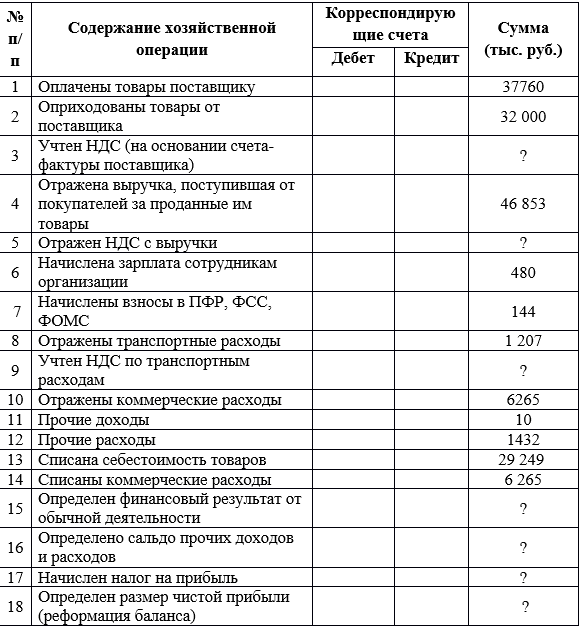

Хозяйственные операции в бухгалтерском учете таблица: Хозяйственные операции | Современный предприниматель

Проводки по бухучету 2021: примеры в таблице

Проводки в бухгалтерском учете — это способ регистрации факта хозяйственной деятельности в системе бухгалтерского учета.

Бухгалтерская проводка содержит следующую обязательную информацию: дата, описание, суммовое и количественное выражение операции, дебет и кредит счета.

В связи с требованием Федерального закона о бухгалтерском учете от 06.12.2011 № 402-ФЗ, каждое хозяйственное событие заносится в учет на основании первичного документа. Соответственно, в бухгалтерской проводке должна быть информация о первичном документе (дата и номер).

Проводки в бухгалтерии формируют записи по счетам бухгалтерского учета, каждый из которых предназначен для группировки и текущего учета однородных хозяйственных операций.

Различают два вида счетов:

- активные;

- пассивные.

Такое назначение они получили от названия сторон баланса: актив и пассив. Активные счета предназначены для учета хозяйственных средств по их составу и размещению.

Структуру любого счета можно представить в виде таблице из 2-х колонок: в левой колонке записываются операции по дебету, в правой — по кредиту.

Правила составления бухгалтерских проводок

Сумма каждой хозяйственной операции, записанная по дебету одного счета, обязательно записывается второй раз по кредиту другого. Такой способ записи называется двойной записью, она обеспечивает взаимосвязанное отражение хозяйственной деятельности предприятия в бухгалтерском учете. Кроме того, использование двойной записи имеет большое контрольное значение, поскольку обеспечивает сбалансированность итогов. По окончании каждого отчетного периода подсчитывается сумма оборотов по дебету и кредиту всех счетов, и они должны быть между собой равны. Неравенство оборотов по дебету оборотам по кредиту свидетельствует об ошибке, допущенной при записи хозяйственной операции или при суммировании итогов.

Взаимная связь между счетами, отражающими одну операцию, называется корреспонденцией счетов. Счета, между которыми возможна корреспонденция, называются корреспондирующими.

Для составления правильной корреспонденции счетов необходимо знать, что все хозяйственные операции делятся на 4 типа.

Типы хозяйственных операций

Первый тип хозяйственных операций вызывает изменение только в активе баланса. В результате проводки одна статья актива увеличивается, другая на эту же сумму уменьшается, происходит перераспределение хозяйственных средств в активе баланса.

Бухпроводки 1-го типа:

- выдача денежных средств подотчетному лицу — Дт 71 Кт 50;

- выплата аванса поставщику — Дт 60.02 Кт 51.

Второй тип хозяйственных операций вызывает изменение только в статьях пассива баланса. Одна статья пассива увеличивается, другая статья уменьшается, итог баланса не меняется.

Примеры бухгалтерских проводок 2 типа:

- удержание из заработной платы работников НДФЛ — Дт 70 Кт 68.

01;

01; - отчисление в резервный капитал — Дт 84 Кт 8.

Третий тип операций вызывает увеличение статей и в активе, и в пассиве баланса одновременно на одну и ту же сумму.

Четвертый тип уменьшает активы и пассивы одновременно с изменением итога баланса в меньшую сторону.

Понимание типов хозопераций даст возможность самостоятельно составить правильную корреспонденцию.

Примеры проводок в бухгалтерском учете

Проводки по приобретению и выбытию основных средств.

Содержание факта хозяйственной деятельности, реквизиты первичного документа | Сумма | Дебет | Кредит |

Накладная № 31, счет-фактура № 31. Приобретено производственное оборудование у механического завода Сумма НДС | 40 000 | 08 | 60 |

7200 | 19 | 60 | |

Акт приемки-передачи основных средств № 149. | 40 000 | 01 | 08 |

Акт на списание основных средств № 41. Списано производственное оборудование со 100 % износом | 60 000 | 01.08 | 01.01 |

Ведомость амортизации на дату списания ОС. | 60 000 | 02 | 01.08 |

Ведомость по заработной плате. Начислена заработная плата за демонтаж списанного ОС. | 10 000 | 91.2 | 70 |

Справка-расчет по начислению страховых взносов. Начислены отчисления во внебюджетные фонды с зарплаты за демонтаж списанного ОС | 3000 | 91.2 | 69 |

Оприходованы материалы от демонтажа списанного ОС | 1100 | 10 | 91. |

Определен финансовый результат от списания ОС | -11 900 | 99.01.02 | 91.1 |

Акт приемки-передачи основных средств № 35. Продано малому предпринимателю «Парус» производственное оборудование Накладная на реализацию ОС. Стоимость продаж с НДС Счет-фактура на реализацию ОС. Сумма НДС | 80 000 | 01.08 | 01.01 |

118 000 | 62 | 91.1 | |

1800 | 91.2 | 68.2 | |

Сумма амортизации к моменту выбытия ОС | 1600 | 02 | 01.08 |

Остаточная стоимость ОС | 78 400 | 91. | |

Финансовый результат от продажи ОС | 37 800 | 91.2 | 99.2 |

Накладная № 22 поставщика, счет-фактура № 25 ООО «Интеллект». Приобретен компьютер | 30 000 | 08 | 60 |

5400 | 19 | 60 | |

Акт приемки-передачи № 15 основных средств. Принят в эксплуатацию компьютер | 30 000 | 01 | 08 |

Выписка банка. Списано с расчетного счета механическому заводу за оборудование | 47 200 | 60 | 51 |

Выписка банка. Списано с расчетного счета ООО «Интеллект» за компьютер | 35 400 | 60 | 51 |

Выписка банка. | 118 000 | 51 | 62.01 |

Выписка банка. Поступила на расчетный счет от ООО «Вектор» предоплата за продукцию. | 106 900 | 51 | 62.02 |

Принято в эксплуатацию производственное оборудование

Принято в эксплуатацию производственное оборудование 1

1 2

2 Поступило на расчетный счет от МП «Парус» за производственное оборудование

Поступило на расчетный счет от МП «Парус» за производственное оборудованиеБухгалтерские проводки (таблица) по учету импорта.

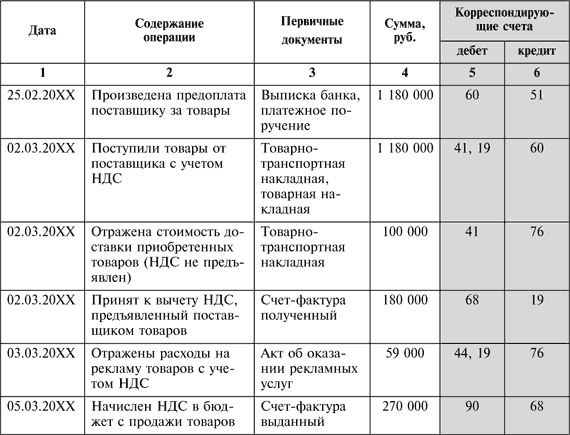

Содержание хозяйственной операции, реквизиты первичного документа | Сумма операции | Дебет | Кредит |

Выписка банка, инвойс № 223, контракт — перечисление оплаты иностранной компании | 1 220 000 | 60.22 | 52.02 |

Таможенная декларация: поступил импортный станок | 1 250 000 | 08 | 60.22 |

Списана курсовая разница | 30 000 | 60. | 91.1 |

Таможенная декларация: начислены таможенные сборы | 25 000 | 08 | 76.06 |

Таможенная декларация: начислена таможенная пошлина | 300 000 | 08 | 76.06 |

Выписка банка, ТД: начислен и уплачен НДС на таможне по ставке 10 % | 125 000 | 19.05 68.02 | 68.02 51 |

Погрузочные работы и доставка товара до склада — начислено на основании акта оказанных услуг | 35 000 | 08 | 60.01 |

Оприходовано импортное оборудование на склад | 1 575 000 | 01 | 08 |

22

22Проводки по бухучету (примеры, таблица) по начислению зарплаты.

Содержание хозяйственной операции, реквизиты первичного документа | Сумма | Дебет | Кредит |

Выписка банка, ведомость на выплату аванса | 230 545 | 70 | 51 |

Начислена зарплата за октябрь, ведомость Т-51 | 700 000 | 26 (44, 20) | 70 |

Начислен НДФЛ с доходов за октябрь | 91 000 | 70 | 68. |

Выплата заработной платы по ведомости. Выписка банка | 378 455 | 70 | 51 |

Правовые документы

Однородная хозяйственная операция — Большая Энциклопедия Нефти и Газа, статья, страница 3

Однородная хозяйственная операция

Cтраница 3

Каждый счет предназначен для отражения конкретного объекта хозяйственных средств или источников их образования. На счетах на основании первичных документов накапливаются и систематизируются текущие данные только по однородным хозяйственным операциям. Счет представляет собой таблицу двусторонней формы. [31]

Синтетический и аналитический учет органически связаны между собой, так как они отражают одни и те же качествено однородные хозяйственные операции. Они различаются лишь степенью детализации отражаемых операций. Записи в синтетическом и аналитическом учете по сумме должны быть совершенно тождественными. Нередко данные аналитического и синтетического учета совмещаются в одних и тех же регистрах. Например, при журнально-ордерной форме счетоводства ведутся особые журналы-ордера по счетам расчетов с поставщиками, подотчетными лицами и другие, в них аналитический учет совмещается с синтетическим.

[32]

Нередко данные аналитического и синтетического учета совмещаются в одних и тех же регистрах. Например, при журнально-ордерной форме счетоводства ведутся особые журналы-ордера по счетам расчетов с поставщиками, подотчетными лицами и другие, в них аналитический учет совмещается с синтетическим.

[32]

При этой форме учета на каждую хозяйственную операцию ( или группу операций, объединенных в сводном документе) составляется мемориальный ордер. Характерная особенность этой формы — поступающие в бухгалтерию документы на протяжении определенного периода накапливаются и регистрируются в группировоч-ных и накопительных ведомостях по группам однородных хозяйственных операций. На основании сгруппированных документов каждая бухгалтерская проводка оформляется отдельным мемориальным ордером, к которому прикрепляются все относящиеся к данной проводке документы, как первичные, так и сводные. [33]

Основанием для записей в бухгалтерском учете служат надлежаще оформленные оправдательные документы. Оправдательные документы могут быть как разовыми, предназначенными для оформления отдельных хозяйственных операций, так и накопительными ( групповыми), предназначенными для оформления ряда однородных хозяйственных операций за определенный период.

[34]

Оправдательные документы могут быть как разовыми, предназначенными для оформления отдельных хозяйственных операций, так и накопительными ( групповыми), предназначенными для оформления ряда однородных хозяйственных операций за определенный период.

[34]

Как известно, хозяйственная операция — это целенаправленная совокупность действия для достижения определенной цели ( результата) в процессе хозяйственной деятельности. Он фиксирует многочисленные качественные и количественные характеристики операции, несущественные с точки зрения других видов учета или не поддающиеся отражению в них по методологическим условиям. Данные по однородным хозяйственным операциям группируются в местах оперативного управления с требуемой частотой и детализацией. [35]

В основу построения журнально-ордерной формы учета положены четыре важнейших принципа. Определяющим из них является принцип накапливания записей. Он состоит в том, что для учета однородных хозяйственных операций применены накопительные ведомости, благодаря чему отпала необходимость составления учетных записей по каждому отдельному документу.

[37]

Он состоит в том, что для учета однородных хозяйственных операций применены накопительные ведомости, благодаря чему отпала необходимость составления учетных записей по каждому отдельному документу.

[37]

Совершенствование учетной регистрации выражается в ее сокращении и упрощении. Это достигается разными способами. Сокращение числа записей в синтетическом учете обеспечивается предварительной группировкой однородных хозяйственных операций ( с одинаковой корреспонденцией счетов) в отдельных ведомостях. При этом в синтетическом учетном регистре отражаются лишь общие итоги операций с одинаковой корреспонденцией. Сокращает количество записей и применение шахматного принципа записи. [38]

Учет и статистика имеют одну важнейшую цель — контроль выполнения народнохозяйственного плана, плана предприятия. Поэтому для достижения этой цел и. Это значит, что в отраслях народного хозяйства применяются единые формы документов для оформления однородных хозяйственных операций, единые формы технических средств учета ( книги, карточки и др.), единый порядок ведения записей в них; применяются также единые формы отчетов, единый состав форм отчетов, единый порядок и сроки составления отчетов.

[39]

Это значит, что в отраслях народного хозяйства применяются единые формы документов для оформления однородных хозяйственных операций, единые формы технических средств учета ( книги, карточки и др.), единый порядок ведения записей в них; применяются также единые формы отчетов, единый состав форм отчетов, единый порядок и сроки составления отчетов.

[39]

Этим же целям служит и инструкция по применению плана счетов бухгалтерского учета. В ней отражены главным образом вопросы, имеющие отношение непосредственно к организации и методике бухгалтерского учета. Причем пояснения излагаются исходя из обеспечения ( в пределах возможного) единства в бухгалтерском учете однородных хозяйственных операций. [40]

Поэтому данную нишу заполняет оперативный учет, который неоднороден по своей природе. Хотя он и пользуется всеми тремя измерителями, присущими хозяйственному учету, — натуральными, трудовыми и денежными, тем не менее использование им денежного измерителя ограничено. Это связано с отражением названным видом учета, как уже отмечалось, в основном отдельных однородных хозяйственных операций, не требующих постоянного обобщения.

[41]

Это связано с отражением названным видом учета, как уже отмечалось, в основном отдельных однородных хозяйственных операций, не требующих постоянного обобщения.

[41]

Этот способ состоит в том, что сумма каждой хозяйственной операции записывается в двух счетах — по дебету одного и кредиту другого счета. Каждая хозяйственная операция вызывает равновеликие изменения не в одном, а в двух объектах учета. Например, при журнально-ордерной форме учета используются учетные регистры шахматной формы, в которых запись, произведенная один раз, будет показывать дебетуемый или кредитуемый счета. Часто для сокращения количества учетных записей простые однородные хозяйственные операции объединяют, например, начисление заработной платы всем категориям персонала. В данном случае на общую сумму начисленной заработной платы кредитуют счет № 70 Расчеты с персоналом по оплате труда и дебетуют несколько счетов в зависимости от того, кому и за какие работы начислена заработная плата ( № 20 Основное производство, № 25 Общепроизводственные расходы, № 26 Общехозяйственные расходы) и другие счета. [42]

Детализация информационной совокупности одного синтетического счета осуществляется путем правильно организованного аналитического учета. Каждый счет аналитического учета, всякая элементарная аналитическая позиция представляют собой способ группировки и обобщения информации на определенном уровне. Вне обобщения бухгалтерский учет существовать не может; как и во всяком упорядоченном множестве, нижним пределом обобщения является аналитический учет только одной хозяйственной операции. В этом проявляется отличие бухгалтерского учета от оперативно-технического. В последнем хозяйственная операция ( комплекс однородных хозяйственных операций) является верхним пределом обобщения. В оперативно-техническом учете отражается информация, характеризующая процесс развития отдельных хозяйственных операций: их возникновение, ход, окончание и полученные результаты. Его информация организуется таким образом, чтобы обеспечить нужды управления ходом хозяйственных операций. [43]

Планом счетов бухгалтерского учета называется систематизированный свод наименований синтетических счетов и субсчетов и их кодовых обозначений. На основе плана счетов организуется вся система бухгалтерского учета в производственных объединениях, на предприятиях, в организациях и учреждениях. Хозяйственная деятельность производственных объединений и предприятий осуществляется в соответствии с единым государственным планом экономического и социального развития. Из этого вытекает необходимость применения единой системы счетов бухгалтерского учета. Только в нашей стране и странах социалистического содружества возможно обеспечение единообразного отражения однородных хозяйственных операций на научной основе, которая базируется на изложенной выше экономической классификации счетов. [44]

Страницы: 1 2 3

2.3. Учетный цикл. Особенности отражения хозяйственных операций

2.3. Учетный цикл. Особенности отражения хозяйственных операций

Хозяйственные операции в бухгалтерском учете отражаются на счетах, которые в мировой практике рассматриваются с двух позиций. С одной стороны, с их помощью реализуется правило двойной записи: сумма по каждой хозяйственной операции отражается по дебету и кредиту счетов, суммы которых в любой момент времени равны. С другой стороны, счет рассматривается как важная составная часть общей совокупности элементов, позволяющих сохранить информацию о каждой хозяйственной операции.

Поскольку основными объектами бухгалтерского учета компании являются активы, пассивы, капитал, доходы и расходы, на каждый из них открывают счета. Причем первая цифра любого счета, входящего в рабочий план счетов, обозначает отношение к элементам финансовой отчетности. Код счетов активов начинается с цифры один, пассивов – с цифры два, капитала – с цифры три, доходов – с цифры четыре, расходов – с цифры пять. Номера (коды) счетов могут иметь несколько цифр в зависимости от размеров компании и, следовательно, номенклатуры счетов для отражения всего возникающего комплекса хозяйственных операций. Однако в большинстве компаний используется четырехуровневая система кодирования.

Счета активов представляют такие, которые используются для отражения в учете увеличения или уменьшения имущества компании. Видами имущества, отраженными на таких счетах, могут быть денежные средства, товарно-материальные запасы, рыночные ценные бумаги, собственность, здания, оборудование, долгосрочная и краткосрочная дебиторская задолженности, инвестиции, прочие оборотные и внеоборотные активы. В таблице 2.2 приведены некоторые счета активов, используемые в англо-американской учетной системе US GAAP.

Таблица 2.2. Коды и наименования счетов денежные средств, рыночных ценных бумаг, дебиторской задолженности в плане счетов компаний, использующих систему US GAAP

Счета пассивов представляют такие, на которых отражаются операции по движению обязательств компании, выраженные в денежной форме. Такие денежные обязательства, как и в российской учетной практике, подразделяются на долгосрочные – сроком погашения более одного года и краткосрочные – менее двенадцати месяцев. Среди них выделяются следующие группы счетов бухгалтерского учета: краткосрочные и долгосрочные долговые обязательства, счета к оплате, налоги, подлежащие оплате, отсроченные налоги к оплате, начисленные обязательства, прочие текущие и долгосрочные обязательства и др. Представим в таблице 2.3 некоторые счета активов, используемые в учетной системе US GAAP.

Таблица 2.3. Коды и наименования некоторых счетов пассивов плана счетов системы US GAAP

Счета капитала используются для учета ресурсов, вложенных собственниками компании, и их изменений под влияние разных причин. Такими причинами могут быть результаты хозяйственной деятельности компании (получение прибыли или убытка по итогам отчетного периода) или изменения капитала по инициативе собственника (вложения средств, изъятие части капитала). Номенклатура счетов капитала в мировой практике формирования плана счетов небольшая по сравнению с их количеством по активам, пассивам, доходам и расходам, поскольку этот элемент финансовой отчетности наиболее устойчив к изменениям.

В таблице 2.4 представлены некоторые счета капитала в учетной системе US GAAP.

Таблица 2.4. Коды и наименования некоторых счетов капитала в плане счетов системы US GAAP

Счета доходов представляют такие, которые оказывают прямое влияние на увеличение прибыли, а следовательно, капитала организации. Известно, что получение прибыли является главной целью деятельности, и поэтому данные о сумме прибыли по источникам ее формирования должны находиться в центре внимания руководства компании. С этой целью счета доходов открывают по каждому виду доходов, и, следовательно, в любой временной период компании имеют информацию об их источниках. Виды счетов доходов, которые могут быть выделены в плане счетов бухгалтерского учета учетной системы US GAAP, представим в таблице 2.5.

Таблица 2.5. Коды и наименования счетов доходов компании в системе US GAAP

Счета расходов используют для учета операций, приводящих к возникновению (по дебету счета) и списанию (по кредиту счета) сумм, уменьшающих прибыль и капитал компании. Поэтому в рабочих планах счетов они представлены развернуто, что дает возможность по данным счетов установить характер расходов. Номенклатура счетов расходов в плане счетов достаточно велика и может сравниться разве что с номенклатурой счетов активов. Это самые большие группы счетов элементов финансовой отчетности. Представим номенклатуру счетов, используемых для формирования себестоимости реализованной продукции в системе US GAAP в табл. 2.6.

Таблица 2.6. Коды и номенклатура счетов себестоимости реализованной продукции в системе US GAAP

Поскольку в международной учетной практике типовой план счетов не разрабатывается, их наименования и кодовые обозначения индивидуальны для каждой компании.

Как и в российской практике, в международном учете хозяйственные операции оформляются первичными учетными документами. Ими являются чеки, квитанции, счета, счета-фактуры, поступления на регистр наличных средств и др. Однако в хозяйственной деятельности могут возникать операции, которые не фиксируются в документации (начисления процентов, фиксированная сумма комиссионных, посреднических и др.). Такие операции отражаются непосредственно в регистрах бухгалтерского учета со ссылкой на документ, являющийся основанием бухгалтерской проводки (договор, контракт и др.). Первичные документы имеют важное значение, поскольку применяются для сверки данных учета, при проведении аудита, используются в качестве доказательной базы для разрешения гражданских споров и в другой юридической практике.

Операции, отражаемые в первичных учетных документах, подразделяются на следующие группы по способу воздействия на имущество и обязательства компании.

Хозяйственные операции, возникающие внутри компании и вызывающие изменения имущества и обязательств без воздействия внешней экономической среды (поставщиков, заказчиков, заимодавцев и др.): расход ресурсов для управления, обслуживания, производства продукции, услуг, работ, начисление заработной платы, амортизации и др.

Хозяйственные операции, возникающие внутри компании и вызывающие изменения имущества и обязательств под воздействием внешней среды (организаций, учреждений, государственных органов и др.), не контролируемой компанией. Причинами таких хозяйственных операций могут быть введение новых налоговых платежей, инфляционные процессы, стихийные бедствия и др.

Хозяйственные операции, вызывающие изменения имущества и обязательств компании под воздействием взаимоотношений с внешней средой: приобретение имущества, получение средств из бюджета, выплаты по кредиту и др.

Хозяйственные операции, зарегистрированные в первичных учетных документах, могут быть отнесены прямо на счета бухгалтерского учета. Однако в этом случае затруднено обнаружение ошибочных записей, проверка данных аудиторами, осуществление управленческого учета. Поэтому даже в условиях компьютерной обработки учетной информации компании ведут хронологический Главный журнал. Кроме этого компании могут не использовать Главный журнал, а вместо него вести несколько специальных журналов: продаж, покупок, денежных поступлений, денежных выплат и др.

На этапе переноса данных первичного учета в регистры бухгалтерского учета могут также использоваться общий журнал и несколько специальных журналов. Они ведутся в хронологической последовательности. Но если общий журнал предназначен для фиксации единичных, не повторяющихся записей, а также записей на счетах, редко используемых в практической работе, то специальные журналы заполняются однородными повторяющимися операциями (по покупкам, продажам и др.).

Ведение специальных журналов не является безусловным. Особенно если учет автоматизирован. Использование современных компьютерных технологий позволяет автоматически сформировать регистры аналитического и синтетического учета движения имущества, капитала, обязательств. Однако компании часто не отказываются от ведения специальных журналов. Журналы дают возможность ограничения доступа отдельных сотрудников компании к информации, представляющей коммерческую тайну. Они используются как хранилища информации для внутреннего управленческого учета, анализа внутренней информации и представления ее менеджерам. Использование журналов сокращает объем информации, переносимой в Главную книгу.

Данные журналов используются также для подтверждения, аудиторскими организациями достоверности показателей финансовой отчетности. Не имея промежуточных записей хозяйственных операций в специальных журналах, затруднено, а порой невозможно сопоставить данные регистров с первичными учетными документами, поскольку записи разбросаны по дебету и кредиту многочисленных счетов. В журналах указывают номера проводок, их коды, а затем эту информацию переносят в Главную книгу. Специальные журналы содержат также анализ влияния каждой хозяйственной операции на активы, пассивы, капитал компании, помещают объяснения корреспонденции счетов. Приведем форму Главного журнала в табл. 2.7.

Таблица 2.7. Главный журнал

Особенностью Главного журнала является указание страницы, на которой отражена хозяйственная операция, что в дальнейшем переносится в Главную книгу и позволяет сверить записи, выявить ошибки. В графе «Справка о проводке» проставляются номера дебетуемого и кредитуемого счетов, что дает возможность перенести суммы по дебету и кредиту соответствующих счетов в Главную книгу. По графам «Дебет» и «Кредит» указывается сумма операции.

Следующим этапом учетной регистрации в международной практике является заполнение Главной книги. Записи Главного журнала и/или специальных журналов по дебету и кредиту счетов и сумме распределяют между отдельными счетами Главной книги. Происходит процесс систематизации записей. Хронологические записи преобразуются в систематические, обобщаются и используются для расчетов оборотов и остатков по тем счетам, которые ведутся в компании в соответствии с принятым рабочим планом счетов.

В компаниях может составляться Главная книга и вспомогательные книги. Вспомогательные книги, по сути, являются регистрами аналитического учета. Они используются, когда номенклатура аналитических счетов обширна, что возможно при наличии большого количества поставщиков, покупателей, материалов, подотчетных лиц и др. Каждый из аналитических счетов является вспомогательным счетом, а синтетический – контрольным. В Главную книгу переносят информацию только контрольных счетов и используют для подготовки форм финансовой отчетности. Представим форму Главной книги в табл. 2.8.

Таблица 2.8. Главная книга

Главная книга ведется по каждому счету. В нашем примере рассмотрена страница книги по счету 5453 «Товары». В книге производят записи по дебету и кредиту счета и расчет текущего сальдо после каждой операции. В графе «Справка о проводке» проставляется страница Главного или вспомогательного журналов, где проведена данная хозяйственная операция. Графа «Примечания» используется редко для расшифровки и определения соответствия хозяйственной операции отражению на счетах.

Последовательность переноса данных из Главного журнала (специальных журналов) в Главную книгу следующая:

1) находят в Главной книге соответствующий дебетуемый или кредитуемый счет;

2) переносят из книги дату совершения операции;

3) в графе «Справка о проводке» фиксируют номер страницы журнала, где выполнена соответствующая запись;

4) в графе «Дебет» или «Кредит» записывают сумму данной операции из журнала.

Данные Главной книги переносятся в пробный неоткорректированный баланс, составляемый по окончании отчетного периода после внесения всех записей в журналы и Главную книгу.

Пробный баланс составляется по данным Главной книги. Исчисленное сальдо по каждому счету в порядке их расположения переносится из Главной книги. Затем происходит сравнение итога дебетовых и кредитовых сальдо всех счетов. Сальдо по счетам в пробном балансе может быть нормальным или необычным.

Нормальное сальдо имеет место, когда по пассивному счету оно кредитовое, а по активному – дебетовое. Необычное сальдо возникает вследствие того, что отдельные счета бухгалтерского учета могут быть активно-пассивными, иметь в большинстве ситуаций дебетовое сальдо (например, счет расчетов с подотчетными лицами) или кредитовое (например, счет расчетов с поставщиками и подрядчиками) и значительно реже – кредитовое или дебетовое.

Назначение пробного неоткорректированного баланса состоит в возможности сверки итога дебетового и кредитового сальдо по счетам Главной книги за отчетный период, а также использования для внесения корректировочных записей и составления форм финансовой отчетности.

Наиболее важным и ответственным этапом учетного процесса в международной практике является трансформация данных неоткорректированного пробного баланса. Она характерна для активов, пассивов и капитала, когда хозяйственные операции вызывают их изменения в течение более одного отчетного периода. Эти записи охватывают балансовые и временные счета.

Балансовыми (реальными, постоянными) являются счета, сальдо которых относится только к текущему отчетному периоду и представлено в бухгалтерском балансе. Они связаны с основным балансовым уравнением, согласно которому активы компании равны сумме ее обязательств и капитала владельцев. К ним относятся задолженность работникам компании, векселя, подлежащие оплате, задолженность по лизинговым платежам, уставный фонд, привилегированные акции, обыкновенные акции и др.

Временные (номинальные) счета характеризуются тем, что ведутся по каждому виду доходов и расходов. Они открываются в каждом отчетном периоде, и по его окончании их сальдо включается в Отчет о прибылях и убытках. Таким образом, временные счета используются для учета изменений данных постоянных счетов по операциям коммерческого характера, а по окончании месяца их сальдо списывается на постоянные счета. В следующем отчетном периоде номинальные счета открывают заново, и начального сальдо они не имеют. К ним относят доходы от производственной деятельности, доходы от розничных продаж, доходы от экспортных операций, издержки по доставке, издержки по упаковке, расходы по хранению и др.

Оценочные корректировки делаются в том случае, когда сумма доходов или расходов, которые должны быть отнесены на данный отчетный период, не может быть точно определена. Классическими примерами таких оценочных корректировок являются начисление износа основных средств, начисление амортизации нематериальных активов и начисление резерва по сомнительным долгам. В этих случаях дебетуется счет расходов, а кредитуется контрактивный счет (счет, корректирующий активный).

Например, начисление износа основных средств (на соответствующую расчетную величину) оформляется проводкой:

Д Расходы на износ основных средств.

К Накопленный износ.

Корректирующие проводки записываются (последним числом отчетного периода) в Журнал операций и переносятся в Главную книгу, после чего составляется скорректированный Пробный Баланс. На основании скорректированного пробного баланса составляются баланс и отчет о прибылях и убытках. Они могут быть составлены с помощью так называемого Рабочего листа (Work Sheet). В этом случае к скорректированному пробному балансу добавляются две колонки: баланс (дебет и кредит) и отчет о прибылях и убытках (дебет и кредит), и в эти колонки разносится информация из колонки «Скорректированный пробный баланс» (балансовые счета – в колонку баланса, счета доходов и расходов – в отчет о прибылях и убытках). Разница между колонками дебет и кредит в отчете о прибылях и убытках составляет чистую прибыль. На эту же величину не должны сходиться колонки дебет и кредит баланса. Это финальная проверка правильности составления финансовых отчетов.

Так называемый рабочий лист (worksheet) является вспомогательным средством при подготовке отчетности и не входит в перечень документов, обязательных для представления внешним пользователям в соответствии с СААР. Компании имеют право использовать или не использовать его. Согласно СААР формальные корректировочные записи должны быть занесены не только в рабочий лист, но и в соответствующие журналы и счета. Однако при аудиторской проверке данные рабочего листа служат в качестве дополнительного доказательства правильности ведения бухгалтерского учета в компании.

Рабочий лист представляет собой состоящую из нескольких колонок таблицу-пустографку, включающую колонки дебета и кредита для неоткорректированного пробного баланса, корректировочных журнальных записей, скорректированного пробного баланса, а также подготавливаемых на их основе конечных отчетов: отчета о прибылях и убытках, отчета о нераспределенной прибыли и балансового отчета.

Название и сальдо счета переносятся из главной книги в рабочий лист для последующей обработки. Последняя может проводиться как в ручном, так и в автоматическом режиме на компьютере. Для этого используется программное обеспечение типа «электронная таблица» (spreadsheet), например программа Excel или специализированные бухгалтерские программы.

Скорректированный пробный баланс является результатом проводки по счетам обычных и корректировочных журнальных записей. Он используется для сверки равенства дебетов и кредитов после внесения AJEs. Данный баланс включает балансы всех счетов, которые указываются в финансовой отчетности компании, за исключением нераспределенной прибыли. По сравнению с неоткорректированным, скорректированный баланс может включать некоторые новые счета и не включать старые, закрытые корректировочными записями.

Финансовая отчетность выступает в качестве основного итога учетного цикла, поскольку именно на ее основе принимаются решения относительно данной компании внешние пользователи (инвесторы, кредиторы и т. д.). В принципе такие отчеты могут быть подготовлены за любой период, однако наиболее распространенными являются месячные, квартальные и годовые отчеты.

Основой подготовки отчета о прибылях и убытках, отчета нераспределенной прибыли и балансового отчета служит непосредственно скорректированный пробный баланс. При этом в первую очередь составляется отчет о прибылях и убытках, поскольку для вычисления нераспределенной прибыли надо сначала знать чистую прибыль. Окончательный баланс нераспределенной прибыли вычисляется непосредственно на основе отчета о ней, а не скорректированного пробного баланса.

Балансы временных счетов переносятся в отчет о прибылях и убытках, а постоянных – в балансовый отчет.

Кроме корректирующих записей в конце отчетного периода (года) должны быть сделаны закрывающие записи, или проводки (closing entries), которые закрывают (обнуляют) счета доходов и расходов. Поскольку счета доходов и расходов являются временными, т. е. ведутся только в течение отчетного периода, то в конце отчетного периода они должны быть закрыты (приведены к нулю). Напомним, что по определению доходы и расходы являются изменением собственного капитала, поэтому они в конечном итоге должны быть закрыты на счета собственного капитала. Процесс закрытия счетов необходим для подготовки временных счетов к следующему периоду.

Процедуру закрытия счетов доходов и расходов на собственный капитал можно разбить на два этапа.

Этап I. Счета доходов и расходов закрываются на сводный счет прибылей и убытков (Income Summary). Счета доходов, имеющие кредитовое сальдо, закрываются проводкой: дебет счета доходов, кредит сводного счета прибылей и убытков. Счета расходов, имеющие дебетовое сальдо, закрываются проводкой: дебет сводного счета прибылей и убытков, кредит счета расходов. Таким образом, на сводном счете прибылей и убытков собирается информация обо всех доходах (по кредиту) и расходах (по дебету) предприятия за отчетный год, необходимая для составления отчета о прибылях и убытках. Сальдо данного счета представляет собой чистую прибыль (кредитовое сальдо) или чистый убыток (дебетовое сальдо) за отчетный период.

Этап II. Сводный счет прибылей и убытков закрывается на счета собственного капитала. Для индивидуальных частных предприятий и партнерств сводный счет закрывается непосредственно на счет капитала владельца (капиталов владельцев). Для корпорации сводный счет закрывается на счете накопленной нераспределенной чистой прибыли. При наличии кредитового сальдо сводный счет закрывается проводкой: дебет сводного счета прибылей и убытков, кредит счетов капитала; при наличии дебетового сальдо – проводкой: кредит сводного счета прибылей и убытков, дебет счетов капитала. Таким образом, сводный счет прибылей и убытков играет вспомогательную «транзитную» роль: он открывается и закрывается в конце отчетного периода для обобщения информации о доходах и расходах предприятия.

Для проверки правильности отражения закрывающих записей может составляться пробный баланс после закрытия счетов (Post-Closing Trail Balance). Для этого в рабочий лист вместо граф «Баланс» и «Отчет о прибылях и убытках» добавляется графа «Пробный баланс после закрытия счетов» (дебет и кредит), куда переносится информация о сальдо балансовых счетов после закрывающих записей.

Закрывающие записи представляют собой финальный этап учетного цикла предприятия. Однако существует возможность еще одного технического приема, который называется обратными, или реверсирующими, записями, или проводками (reversing entries). Данные записи не являются обязательным элементом учетного цикла, а лишь представляют собой возможную альтернативу, которая может быть использована бухгалтером для облегчения последующей работы.

Обратные записи делаются в первый день нового отчетного периода и представляют собой записи, обратные корректирующим записям, сделанным в конце предыдущего отчетного периода. Отметим, что не все корректирующие записи могут реверсироваться – оценочные корректировки и первый вариант корректирующих проводок для предоплаченных расходов и доходов не могут быть реверсированы. Данные обратные записи позволяют бухгалтеру в новом отчетном периоде не отслеживать корректирующие записи предыдущего отчетного периода.

Если бухгалтер не пользуется обратными записями, то в учете проводки по начислению процентов и последующему погашению задолженности будут выглядеть следующим образом.

Пример. Предприятие Х в обмен на выписанный простой вексель получило кредит 1 октября 2004 г. в размере $ 1000 под 12 % годовых на условиях оплаты всей суммы процентов в момент погашения основной суммы займа. 1 октября 2004 г. предприятие отразило данную операцию в учете так:

10.1.2005

Денежные средства – 1000

Векселя к оплате – 1000

Предприятие Х 31 декабря 2004 г. (конец отчетного периода) не будет платить проценты, однако расходы на проценты за октябрь, ноябрь и декабрь ($1000 х 0,12 х 3: 12 = $30) уже понесены и относятся к отчетному периоду.

Данные расходы не отражены в учете и должны быть начислены корректирующей проводкой 31 декабря 2004 г.:

12.31.2004

Расходы на проценты – 30

Проценты к выплате (начисленные проценты) – 30

Таким образом, в отчетности за 2004 г. будут отражены как расходы, относящиеся к данному отчетному периоду (отчет о прибылях и убытках), так и соответствующие обязательства (начисленные обязательства в балансе). В момент погашения задолженности и выплаты процентов в следующем отчетном периоде будет сделана сложная проводка:

10.1.2005

Векселя к оплате – 1000

Проценты к выплате – 30

Расходы на проценты – 90

Денежные средства – 1120

Отметим, что проценты, относящиеся к периоду с января по сентябрь 2005 г., отражаются как расходы 2005 г.

Для того чтобы рассчитать величину процентов, относящуюся к 2005 г., и записать проводку по погашению задолженности и выплате процентов, бухгалтеру необходимо помнить, что в конце предыдущего отчетного периода была сделана корректирующая запись на проценты, относящиеся к предыдущему периоду, а также знать величину этих начисленных процентов. Такой дополнительной работы позволяют избежать обратные проводки.

Трансформационные записи, которые производятся в конце каждого отчетного периода, имеют целью соотнести доходы и расходы согласно правилу соответствия.

Реверсивная запись – это запись в Общем журнале, которая производится в первый день нового отчетного периода и является записью, обратной трансформационной записи предыдущего периода. Реверсы применяются не по всем корректировкам, а только по начислениям: доходов и расходов. В результате регистрации реверсов и переноса информации на счета в Главную книгу на счетах Доходов и Расходов могут быть получены «ненормальные остатки».

Например, по счету «Расходы на оплату труда» в результате реверсивной записи по дебету счета «Накопленные обязательства» и кредиту счета «Расходы на оплату труда» возникнет остаток в части кредита. На начало периода это является нормальным и говорит о произведенных реверсивных записях на этих счетах.

В составляемом после закрытия временных счетов пробном балансе приводятся только балансы постоянных счетов. Цель этого шага состоит в сверке равенства сумм дебетов и кредитов после осуществления закрывающих временные счета записей, что особенно важно для компаний, использующих большое количество счетов.

После журнальной записи и проводки по счетам корректировочных записей счета компании в принципе готовы для использования в следующем учетном периоде. Однако многие компании считают для себя более удобным использовать журнальные записи аннулирующие корректировочные записи reversing journal entry – RJE), ведущие к отсрочке отражения: доходов или расходов, начисляемых в соответствии с целесообразным методом, или к начислению в отчетном периоде доходов и расходов, реально имеющих место в последующем периоде (как в приведенном выше примере с начислением заработной платы). RJE делаются по усмотрению компании и допускаются «Общепринятыми принципами бухгалтерского учета».

Основными характеристиками RJE являются:

• датирование следующим за днем завершения отчетного периода днем;

• использование тех же счетов, что и при AJE, но с противоположно направленным начислением дебетов и кредитов;

• проводка по счетам.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесОсновные методы бухгалтерского учета — публикации ПБК «Главный Бухгалтер»

Совокупность различных приемов, способов и элементов бухгалтерского учета называют методом бухгалтерского учета. Он служит для подробного отображения предмета бухгалтерского учета, которым является хозяйственная деятельность рассматриваемого предприятия.

К основным методам бухгалтерского учета относятся:

- документирование;

- инвентаризация;

- счета;

- оценка;

- калькуляция;

- двойная запись;

- бухгалтерский баланс;

- бухгалтерская отчетность.

Документирование является одним из методов ведения бухгалтерского учета, основанным на создании и обработке письменных свидетельств совершенных хозяйственных операций, то есть – это способ их оформления.

Инвентаризация – это метод бухучета, при котором ведется проверка соответствия реального, фактического, наличия товарно-материальных ценностей, денежных средств и финансовых обязательств на определенную дату.

Счета позволяют группировать хозяйственные средства и операции. Этот метод бухгалтерского учета является возможностью организовать действия по источникам их формирования и видам имущества (актив, пассив).

Оценка используется для обобщения показателей. Сущность данного метода бухгалтерского учета заключается в переводе натуральных и трудовых мер в денежные. Оценка как метод бухгалтерского учета дает возможность получить результатные показатели всех хозяйственных процессов.

Калькуляция осуществляет расчет всех производственных затрат, помогает рассчитать себестоимость продукции, а также вычислить средние издержки производства. Рассматриваемый метод ведения бухучета включает в себя расчет как прямых, так и косвенных расходов.

Двойная запись позволяет отражать балансовое обобщение показателей. Суть данного метода, используемого в бухгалтерском учете, заключается в дублировании одного и того же показателя по дебету одного счета и кредиту другого.

Бухгалтерский баланс – метод бухгалтерского учета на предприятии, позволяющий обобщить имеющуюся информацию о состоянии имущества и источниках формирования средств в денежном выражении на конкретную дату в виде двухсторонней таблицы. Баланс отражает равенство этих сторон.

Бухгалтерская отчетность состоит из множества форм, характеризующих хозяйственную деятельность предприятия. Результаты данного метода бухучета используются как на внутреннем уровне, так и на внешнем.

Выше представлены характеристики основных методов бухгалтерского учета, ведение которого необходимо для любого предприятия. Каждый из указанных элементов функционирует в прямой взаимосвязи с остальными. Учет ведется по всем показателям. Существует даже метод амортизации в бухучете, который позволяет рассчитывать амортизацию имеющегося оборудования и другого подлежащего имущества.

Таким образом, методом бухгалтерского учета называется организация взаимосвязанного взаимодействия всех элементов бухгалтерского учета, ведение которого обеспечивает полное, объективное и непрерывное отражение всей хозяйственной деятельности предприятия. Компания «Главный бухгалтер» предлагает на высокопрофессиональном уровне организовать ведение бухгалтерского учета в вашей организации. Доверьтесь нашим специалистам, чтобы избежать ошибок и ненужных финансовых потерь.

Анализируйте бизнес-операции с помощью бухгалтерского уравнения и покажите влияние бизнес-операций на финансовую отчетность — Принципы бухгалтерского учета, Том 1: Финансовый учет

Вы получили базовое понимание как основных, так и расширенных бухгалтерских уравнений и рассмотрели примеры активов , обязательства и собственный капитал в «Определении и изучении расширенного уравнения бухгалтерского учета и его связи с анализом операций». Теперь мы можем рассмотреть некоторые транзакции, с которыми может столкнуться бизнес.Мы можем проверить, как каждая транзакция повлияет на основное уравнение бухгалтерского учета и соответствующую финансовую отчетность.

Как обсуждалось в разделе «Определение и анализ начальных шагов в цикле учета», первым шагом в цикле учета является определение и анализ транзакций. Каждый первоисточник должен быть оценен на предмет финансовых последствий. Это означает, повлияет ли информация, содержащаяся в этом первоисточнике, на финансовую отчетность? Если ответ положительный, компания затем проанализирует информацию для , как она влияет на финансовую отчетность.Например, если компания получает платеж наличными от клиента, компании необходимо знать, как вести учет денежных выплат значимым образом, чтобы поддерживать свою финансовую отчетность в актуальном состоянии.

Проверка и анализ транзакций

Предположим, наш бизнес — это компания, основанная на предоставлении услуг. В качестве примера мы используем небольшую типографию Линн Сандерс Printing Plus. Обратите внимание, что, поскольку Printing Plus является корпорацией, мы используем счет обыкновенных акций вместо собственного капитала.Ниже приведены несколько транзакций за текущий месяц этой компании:

- Выпускает обыкновенные акции на сумму 20 000 долларов США за наличные.

- Приобретает оборудование на счету на сумму 3500 долларов США, оплата в течение месяца.

- Получает аванс в размере 4000 долларов США от клиента за еще не оказанные услуги.

- Предоставляет услуги на сумму 5 500 долларов США клиенту, который просит выставить счет за услуги.

- Оплачивает счет за коммунальные услуги на сумму 300 долларов наличными.

- Распределил акционерам дивиденды в размере 100 долларов США.

Теперь мы проанализируем каждую из этих транзакций, обращая внимание на то, как они влияют на уравнение бухгалтерского учета и соответствующую финансовую отчетность.

Сделка 1: Выпускает обыкновенные акции на сумму 20 000 долл. США за денежные средства.

Анализ: Глядя на уравнение бухгалтерского учета, мы знаем, что денежные средства — это актив, а обыкновенные акции — это собственный капитал. Когда компания собирает наличные, это увеличивает активы, потому что деньги поступают в бизнес.Когда компания выпускает обыкновенные акции, это увеличивает капитал акционера, потому что он или она получает инвестиции от владельцев.

Помните, что уравнение бухгалтерского учета должно оставаться сбалансированным, а активы должны равняться обязательствам и собственному капиталу. Что касается активов, мы показываем увеличение на 20 000 долларов. Что касается пассивов и собственного капитала, то здесь также наблюдается рост на 20 000 долларов, что позволяет сбалансировать уравнение. Изменения в активах, особенно в денежных средствах, увеличивают активы на балансе и увеличивают денежные средства в отчете о движении денежных средств.Изменения в акционерном капитале, особенно в обыкновенных акциях, увеличивают акционерный капитал в балансе.

Операция 2: Закупка оборудования на счету на сумму 3 500 долларов США, оплата должна быть произведена в течение месяца.

Анализ : Мы знаем, что компания приобрела оборудование, которое является активом. Мы также знаем, что компания приобрела оборудование в счет, то есть она не заплатила за оборудование сразу, а попросила выставить счет вместо этого и оплатить позже.Поскольку компания должна деньги и еще не заплатила, это обязательство, специально обозначенное как кредиторская задолженность . Активы увеличиваются, потому что у компании есть оборудование, которого раньше не было. Также наблюдается рост обязательств, потому что компания теперь должна деньги. Чем больше денег должна компания, тем больше будет увеличиваться эта ответственность.

Уравнение бухгалтерского учета остается сбалансированным, потому что есть увеличение на 3500 долларов на стороне активов и на 3500 долларов на стороне пассивов и капитала.Это изменение активов увеличит активы на балансе. Изменение пассивов увеличит пассивы в балансе.

Транзакция 3: Получает аванс в размере 4000 долларов США от клиента за услуги, которые еще не оказаны.

Анализ: Мы знаем, что компания собрала денежные средства, которые являются активом. Эта коллекция в размере 4000 долларов увеличивает активы, потому что в бизнес приходят деньги.

Компания еще не предоставила услугу.Согласно принципу признания выручки, компания не может признать эту выручку до тех пор, пока не предоставит услугу. Следовательно, компания несет ответственность перед клиентом за предоставление услуги и должна учитывать это обязательство как незаработанный доход. Обязательства по оказанию услуг на сумму 4000 долларов возрастают, поскольку у компании больше нетрудовой выручки, чем раньше.

Уравнение остается сбалансированным по мере увеличения активов и пассивов. В балансе произойдет увеличение активов и увеличение обязательств.

Транзакция 4: Предоставляет услуги на сумму 5 500 долларов США клиенту, который просит выставить счет за услуги.

Анализ: Клиент попросил выставить счет за услугу, то есть клиент не заплатил наличными сразу. Клиент должен деньги и еще не заплатил, что свидетельствует о дебиторской задолженности. Дебиторская задолженность — это актив, который в этом случае увеличивается. Это обязательство клиента в размере 5 500 долларов увеличивает остаток дебиторской задолженности.

Компания оказывала услуги. В результате принцип признания выручки требует признания в качестве выручки, что увеличивает собственный капитал на 5 500 долларов. Увеличение активов будет отражено в балансе. Увеличение капитала повлияет на три заявления. В отчете о прибылях и убытках будет отображаться увеличение выручки, что приведет к изменению чистой прибыли (убытка). Чистая прибыль (убыток) рассчитывается как нераспределенная прибыль в отчете о нераспределенной прибыли. Это изменение нераспределенной прибыли отражается в балансе в составе собственного капитала.

Транзакция 5: Оплачивает счет за коммунальные услуги на сумму 300 долларов наличными.

Анализ: Компания заплатила наличными, активом. Активы уменьшаются на 300 долларов, так как на оплату счета за коммунальные услуги были потрачены деньги. У компании больше нет этих денег.

Коммунальные платежи формируются из счетов за услуги, которые были использованы и оплачены в течение отчетного периода, и, таким образом, признаются как расходы. Расход уменьшает собственный капитал на 300 долларов. Уменьшение активов, в частности денежных средств, влияет на баланс и отчет о движении денежных средств.Уменьшение капитала в результате расхода влияет на три отчета. В отчете о прибылях и убытках будет показано изменение расходов, что приведет к изменению чистой прибыли (убытка). Чистая прибыль (убыток) рассчитывается как нераспределенная прибыль в отчете о нераспределенной прибыли. Это изменение нераспределенной прибыли отражается в балансе в составе собственного капитала.

Операция 6: Распределил акционерам дивиденды в размере 100 долларов США.

Анализ: Компания оплатила распределение денежными средствами, активом.В результате активы уменьшаются на 100 долларов. Дивиденды влияют на капитал и, в этом случае, уменьшают капитал на 100 долларов. Уменьшение активов, в частности денежных средств, влияет на баланс и отчет о движении денежных средств. Уменьшение капитала из-за выплаты дивидендов влияет на отчет о нераспределенной прибыли за счет уменьшения конечной нераспределенной прибыли и на баланс за счет уменьшения собственного капитала.

Давайте подведем итоги операций и убедимся, что уравнение бухгалтерского учета осталось сбалансированным.Показаны все транзакции.

Как видите, общая сумма активов составляет 32 600 долларов, в то время как обязательства, добавленные к собственному капиталу, также равны 32 600 долларам. Наше бухгалтерское уравнение остается сбалансированным. В разделе «Использование записей журнала для записи транзакций и разноски на Т-счета» мы добавляем другие элементы в уравнение бухгалтерского учета и расширяем уравнение, чтобы включить отдельные счета доходов и расходов.

Молочная ферма Дебби

Debbie’s Dairy Farm совершил следующие операции:

- Дебби заказала стеллажи стоимостью 750 долларов.

- Цена продажи галлона молока Дебби составляет 3 доллара. Она узнает, что в большинстве местных магазинов стоит 3,50 доллара. Основываясь на этой информации, она решает повысить свою цену до 3,25 доллара. У нее есть сотрудник, который наклеивает новый ценник на каждый галлон.

- Клиент покупает галлон молока за наличные.

- Стеллаж поставляется со счетом на сумму 750 долларов США.

Какие события будут фиксироваться в системе учета?

Решение

- Дебби еще не получила стеллаж — его только заказали.На данный момент у компании нет нового актива. Поскольку стеллажи еще не доставлены, Дебби не должна денег другой компании. Дебби не будет записывать транзакцию.

- Изменение цен не влияет на компанию в момент изменения цены. Произошло только то, что на молоко наклеили новый ценник. У Дебби все еще есть молоко, и она не получила денег. Дебби не будет записывать транзакцию.

- У Дебби теперь есть транзакция для записи.Она получила наличные, и покупатель взял немного молока из ее запасов. У нее увеличился один актив (денежные средства) и уменьшился другой актив (инвентарь). Она также получила доход.

- Дебби стала владельцем стеллажа и стала его законным владельцем. У нее также увеличились обязательства, поскольку она приняла поставку стеллажа, но не заплатила за нее. Дебби запишет эту транзакцию.

Анализ бухгалтерских операций | BooksTime

Анализ бухгалтерских операций — это процесс перевода бизнес-операций и событий, которые имеют измеримое влияние на уравнение бухгалтерского учета, на язык бухгалтерского учета и записи его в бухгалтерские книги.Это первый этап бухгалтерского цикла, который является основой бухгалтерского учета, независимо от того, какой тип учета вам интересен. Предприятия проводят анализ, чтобы гарантировать, что уравнение баланса остается в балансе после завершения каждой транзакции.

Шесть этапов анализа бухгалтерских транзакций1. Определите, является ли событие бухгалтерской транзакцией.

Сначала необходимо определить, является ли эта транзакция транзакцией бизнес-характера. Учетная операция также должна включать денежную сумму.Так что, если компания подписала договор аренды, бухгалтерской операции нет. Однако, если она производит платеж в соответствии с этим контрактом, это будет бухгалтерская транзакция, поскольку она имеет денежную сумму, которую компании необходимо будет зарегистрировать. Другие примеры включают покупку оборудования, продажу продуктов и выплату заработной платы.

2. Определите, на какие учетные записи она влияет.

Следующим шагом будет определение учетных записей, на которые повлияет транзакция. Например, Эллен вложила 38 000 долларов наличными и подержанный грузовик рыночной стоимостью 8 500 долларов в бизнес в обмен на обыкновенные акции компании.Вложенные наличные деньги и грузовик будут активами для этого бизнеса, зарегистрированными на счетах денежных средств и грузовых автомобилях. В обмен на эту инвестицию Эллен получит обыкновенные акции, так что это также повлияет на счет обыкновенных акций.

3. Определите, к какому типу они относятся.

Каждая транзакция приводит к измеримому изменению в уравнении бухгалтерского учета. Знание того, принадлежит ли счет к активам, пассивам или собственному капиталу, позволит вам определить, будет ли на счете нормальный дебетовый или кредитный баланс.В приведенном выше примере мы уже решили, что две учетные записи будут учетными записями активов, а учетная запись обыкновенных акций будет учетной записью типа собственных средств владельца.

4. Определите, какие счета увеличиваются или уменьшаются.

Компания записывает транзакцию с записью, которая имеет дебетовый и кредитный эффект. Эта процедура двойной записи сохраняет баланс бухгалтерского уравнения. Итак, когда Эллен инвестировала наличные, количество наличных и грузовиков увеличится, потому что у компании теперь будет больше денег, и теперь у нее есть грузовик.Счет обыкновенных акций также увеличится.

5. Примените правила дебета и кредитования к этим счетам

Каждую бизнес-операцию необходимо записывать на двух или более связанных, но противоположных счетах. Мы дебетуем один счет и кредитуем другой счет на ту же сумму транзакции. Счета на левой стороне увеличиваются с дебетовой записью и уменьшаются с кредитной записью, в то время как счета с правой стороны увеличиваются с кредитной записью и уменьшаются с дебетовой. Итак, если счета Cash and Truck увеличатся, и это будет счет активов, бизнес будет его списывать.Счет обыкновенных акций — это счет капитала, который увеличивается с записью кредита.

6. Найдите сумму транзакции для ввода в каждый счет

Последним шагом будет определение суммы транзакции из бизнес-записей, таких как квитанции, счета-фактуры и банковские выписки.

Таблица анализа учетных операцийПри прохождении шести этапов бухгалтерского анализа гораздо проще анализировать, заполнив таблицу анализа учетных операций, например, приведенную ниже.Давайте рассмотрим пример транзакции, объясняя ее шаг за шагом и заполняя таблицу.

- Это бухгалтерская операция, поскольку она включает денежную сумму и является бизнес-операцией.

- Предприятие закупило расходные материалы, так что будет задействован счет «Расходные материалы». Поскольку он приобрел их за счет, а не за наличные, он будет использовать счет «Счета к оплате».

- Поставки — это приобретенный компанией актив. Счета к оплате — это счет пассивов, потому что компания все еще должна деньги за суммы, которые она приобрела.

- Счет снабжения увеличивается, потому что после этой транзакции у компании больше сумм, чем раньше. Кредиторская задолженность также растет, потому что она должна больше денег, чем до транзакции.

- Припасы (актив) списываются на увеличение. Кредиторская задолженность (пассив) зачисляется на ее увеличение.

- Компания будет записывать 300 долларов США для каждого счета в качестве суммы транзакции.

Давайте рассмотрим еще один пример и воспользуемся таблицей для обобщения нашего анализа.

- Это бухгалтерская операция, поскольку она включает денежную сумму и является бизнес-операцией.

- Двумя счетами, которые будут использоваться для записи этой транзакции, являются «Денежные средства» и «Капитал».

- Денежный счет — это счет типа актива, а Капитал — это собственный капитал.

- Оба счета растут, потому что денег стало больше, и владелец внес свой вклад.

- Чтобы увеличить денежные средства (актив), компания списывает их, а для увеличения капитала (собственного капитала) она кредитует их.

- Оба счета увеличатся на 97 000 долларов.

Основная учетная операция с ПРИМЕРАМИ

Что такое бухгалтерская операция?

Бухгалтерская операция — это событие, которое влияет на финансовую отчетность предприятия. В этом руководстве мы узнаем, как основные транзакции проходят через уравнение бухгалтерского учета. Что нам нужно помнить, так это то, что, поскольку уравнение бухгалтерского учета всегда уравновешивает, каждому движению в уравнении должно противодействовать другое движение на ту же величину.

Вот как сейчас выглядят счета пекарни:

| АКТИВЫ | ОБЯЗАТЕЛЬСТВА |

|---|---|

Банк 20 000 долларов | Кредит 9000 долларов США |

Компьютер $ 1,500 | |

Духовка $ 2,000 | КАПИТАЛ ВЛАДЕЛЬЦА 15 000 долл. США |

iPhone 500 долларов США | |

Остаток $ 24,000 | Остаток $ 24,000 |

Как вы можете видеть, на левой стороне у нас есть активы в размере 20000 долларов в банке, компьютер стоимостью 1500 долларов, наша любимая печь Bakemaster X Series стоимостью 2000 долларов и iPhone, который мы забили на eBay за 500 долларов.Справа у нас есть единственное обязательство, которое представляет собой ссуду от Анны в банке на сумму 9000 долларов. Баланс состоит из собственного капитала в размере 15 000 долларов США.

Обратите внимание, как дебетовая сторона и кредитная сторона уравновешены друг с другом , так как они в сумме составляют 24000 долларов.

Хорошее начало.

Пришло время заняться делом. Ниже приведены некоторые повседневные операции из жизни вашей пекарни. Начнем продавать торты!

Исполнение сделки 1

Вы покупаете смесь для торта для своего магазина за 3000 долларов

Покупка нашей знаменитой смеси для торта — это как покупка инвентаря.На данный момент мы собираемся классифицировать закупки запасов как расходы . Следовательно, наши расходы на увеличатся. Помните, это приведет к увеличению на дебетовой стороны.

Итак, теперь, когда расходы (CAKE MIX) увеличились на дебетовой стороне, необходимо еще одно движение, чтобы сбалансировать уравнение. Другая сторона нашей транзакции должна быть либо:

- Увеличение кредита

- Уменьшение по дебету

В данном случае, поскольку мы тратим деньги на покупку смеси для торта, движение, очевидно, связано с уменьшением нашего банковского счета на 3000 долларов.

Следовательно, транзакция будет выглядеть так:

| ДЕБЕТОВАЯ СТОРОНА | КРЕДИТНАЯ СТОРОНА | ||

|---|---|---|---|

Счет | Сумма | Счет | Сумма |

Банк (актив) | — 3 000 долл. США | ||

Смесь для торта (расход) | +3 000 долл. США | ||

Механизм | $ 0 | Механизм | $ 0 |

Обратите внимание, как наша дебетовая сторона увеличилась на 3000 долларов из-за увеличения расходов на Cake Mix.Затем наша дебетовая сторона уменьшилась на 3000 долларов, потому что наш банковский счет, актив, уменьшился, когда мы заплатили за смесь для торта. В результате обе записи нейтрализуют друг друга, и наше уравнение остается в равновесии. Идеально!

Пример транзакции 2

Энн звонит кредитный инспектор. Она просит выплатить проценты по кредиту в размере 1000 долларов.

Итак, мы имеем дело с расходами, а именно с процентами. Мы знаем, что расходы относятся к дебету. Это означает, что мы зарегистрируем процентные расходы в размере 1000 долларов США.

Для выплаты процентов мы сняли деньги с банковского счета, поэтому другой стороной уравнения будет уменьшение нашего банковского счета на 1000 долларов. Посмотрим, как он уравновешивается.

| ДЕБЕТОВАЯ СТОРОНА | КРЕДИТНАЯ СТОРОНА | ||

|---|---|---|---|

Счет | Сумма | Счет | Сумма |

Банк | — 1 000 долл. США | ||

Процентные расходы | + $ 1 000 | ||

Механизм | 0 | долл. СШАМеханизм | $ 0 |

Идеально!

Теперь твоя очередь.Попробуйте перетащить правильные счета и их суммы на правильную сторону.

Задача транзакции 3:

Вы продаете коробку пирожных за 5000 долларов.

Подсказка- ПРОДАЖИ — это выручка. Доходы находятся в кредитном положении. Когда вы делаете продажи, вы получаете деньги в БАНК.

| Дебетовое движение | Кредитное движение |

Пример транзакции 4

Вы оплачиваете телефонный счет в размере 300 долларов США

Подсказка — ТЕЛЕФОННЫЙ счет является расходом.Расходы относятся на дебетовую сторону. Для оплаты телефонного счета потребуется снять деньги в БАНКЕ.

| Дебетовое движение | Кредитное движение |

транзакция 5:

Вы продаете еще одну коробку тортов за 2000 долларов

| Дебетовое движение | Кредитное движение |

Задача транзакции 6

Вы слишком долго играете со страницей пекарни в Facebook, и компьютер перегревается.Вы платите мастеру по ремонту 50 долларов, чтобы починить его.

Подсказка — РЕМОНТ — это расходы. Расходы относятся на дебетовую сторону. Для оплаты расходов необходимо взять деньги в БАНКЕ.

| Дебетовое движение | Кредитное движение |

Операция по транзакции 7

Пора в отпуск. Может быть, на Гавайях? Вы снимаете 1000 долларов с банковского счета пекарни, чтобы купить билет.

Подсказка — Когда владелец снимает деньги по личным причинам, это считается ЧЕРТЕЖАМИ. Чертежи находятся на дебетовой стороне.

| Дебетовое движение | Кредитное движение |

Транзакция 8:

Вы посещаете магазин Johns Car Shop, чтобы купить автомобиль для доставки. Вы выбираете розового жука с желтым горошком и большим цветком посередине. Стоит 3000 долларов. Вы покупаете автомобиль в кредит, то есть полностью оплатите его в следующем месяце.

Подсказка — CAR является активом. Активы относятся к дебету. Когда вы покупаете что-то в кредит, это похоже на долг. Вы должны деньги, что является обязательством. Обязательства находятся на стороне кредита.

| Дебетовое движение | Кредитное движение |

Через наш бизнес прошло восемь новых транзакций. Давайте посмотрим, как сейчас выглядят наши аккаунты:

Приведенная ниже таблица — это просто расширенная версия нашего бухгалтерского уравнения.Обратите внимание, что с левой стороны у нас все еще есть активы, расходы и чертежи. Справа у нас есть выручка, обязательства и собственный капитал.

| Дебетовая сторона | Кредитная сторона | ||

|---|---|---|---|

Банк | 21 650 долл. США | Продажи | 7 000 долл. США |

Компьютер | 1 500 долл. США | ||

Автомобиль | 3 000 долл. США | ||

iPhone | $ 500 | ||

Духовка | 2 000 долл. США | Заем | 9 000 долл. США |

| Автомагазин Johns | 3000 долларов США | ||

Расход смеси для торта | 3 000 долл. США | ||

Процентные расходы | 1 000 долл. США | Собственный капитал | 15 000 долл. США |

Телефонные расходы | $ 300 | ||

Ремонт | $ 50 | ||

Чертежи | 1 000 долл. США | ||

Остаток | 34 000 долл. США | Баланс | 34 000 долл. США |

Также может быть полезно разделить наши «счета» на соответствующие категории. Например, «банк» — это актив. Следовательно, мы можем отображать его в категории Assets. Продажи — это форма дохода, поэтому мы можем поместить ее в категорию «Доход».

Это позволяет нам разделить нашу дебетовую часть на активы, расходы и средства, в то время как наша кредитная сторона разделена на обязательства, выручку и собственный капитал. Это очень полезно при попытке отслеживать изменения в нашем уравнении бухгалтерского учета / бухгалтерского учета.

Давайте разберем нашу дебетовую и кредитную сторону на категории.Пока каждая учетная запись находится в нужном месте, все должно оставаться в балансе:

| Дебетовая сторона | Кредитная сторона | ||

|---|---|---|---|

АКТИВЫ | ВЫРУЧКА | ||

Банк | 21 650 долл. США | Продажи | 7 000 долл. США |

Компьютер | 1 500 долл. США | ||

Автомобиль | 3 000 долл. США | ||

iPhone | $ 500 | ОБЯЗАТЕЛЬСТВА | |

Духовка | 2 000 долл. США | Заем | 9 000 долл. США |

РАСХОДЫ | Автомагазин Johns | 3 000 долл. США | |

Расход смеси для торта | 3 000 долл. США | ||

Процентные расходы | 1000 долларов США | СОБСТВЕННЫЙ КАПИТАЛ | 15 000 долл. США |

Телефонные расходы | $ 300 | ||

Ремонт | $ 50 | ||

ЧЕРТЕЖИ | 1 000 долл. США | ||

Остаток | 34 000 долл. США | Баланс | 34 000 долл. США |

Остается баланс? Идеально!

План счетов: простое руководство (с примерами)

Каждый раз, когда вы записываете бизнес-операцию — новую банковскую ссуду, счет от одного из ваших клиентов, портативный компьютер для офиса — вы должны записывать ее в нужную учетную запись. .

Но как узнать, в какой аккаунт его записывать? План счетов скажет вам.

Ниже мы рассмотрим, что такое план счетов бухгалтерского учета, как он выглядит и почему он так важен для вашего бизнеса.

Что такое план счетов?

План счетов — это список всех «счетов» вашей компании в одном месте. Он дает вам возможность увидеть с высоты птичьего полета каждую область вашего бизнеса, которая тратит или зарабатывает деньги. Основные типы счетов включают доходы, расходы, активы, обязательства и капитал.

Компании, работающие в разных сферах деятельности, будут иметь разные планы счетов. В таблице счетов крупной авиакомпании будет гораздо больше упоминаний о «частях самолетов», чем в вашем местном кошачьем кафе.

План счетов должен дать любому, кто смотрит на него, приблизительное представление о характере вашего бизнеса, перечислив все счета, участвующие в повседневных операциях вашей компании.

План счетов образца

Вот примерный план списка счетов.Это для вымышленного бизнеса: Doris Orthodontics.

Как вы можете видеть справа, существуют разные финансовые отчеты, которым соответствует каждый счет: баланс и отчет о прибылях и убытках . Вот что это значит.

Бухгалтерский баланс

Мы называем их «балансовыми» счетами, потому что они нужны нам для создания баланса для вашего бизнеса, который является одним из наиболее часто используемых финансовых отчетов.Балансовые счета бывают трех видов:

Счета активов регистрируют любые ресурсы, которыми владеет ваша компания, которые обеспечивают ценность для вашей компании. Это могут быть физические активы, такие как земля, оборудование и деньги, или нематериальные вещи, такие как патенты, товарные знаки и программное обеспечение.

Счета пассива — это запись всех долгов вашей компании. Счета пассива обычно имеют в названии слово «кредиторская задолженность» — кредиторская задолженность, задолженность по заработной плате, задолженность по счетам к оплате. «Незаработанная прибыль» — это еще один вид пассивного счета — обычно денежные выплаты, которые ваша компания получила до оказания услуг.

Счета капитала немного более абстрактны. Они представляют собой то, что осталось от бизнеса после вычета всех обязательств вашей компании из ее активов. По сути, они измеряют ценность компании для ее владельца или акционеров.

Отчет о прибылях и убытках счета

Мы используем счета отчета о прибылях и убытках для создания другого основного вида финансового отчета: отчета о прибылях и убытках.

Счета доходов отслеживают любые доходы вашего бизнеса от продажи товаров, услуг или аренды.

Счета расходов — это все деньги и ресурсы, которые вы тратите в процессе получения доходов, то есть коммунальные услуги, заработную плату и арендную плату.

Баланс и отчеты о прибылях и убытках взаимодействуют друг с другом сложным образом, но следует помнить одно общее правило: доходы увеличивают на счета собственного капитала и активов вашей компании, а расходы уменьшают на ваши активы и капитал.

Примечание к ссылочным номерам

Вы заметите, что перед каждой учетной записью в плане счетов Doris Orthodontics стоит пятизначный ссылочный номер.Первая цифра в номере счета указывает на то, к какой из пяти основных категорий счетов принадлежит индивидуальный счет — «1» для счетов активов, «2» для счетов пассивов, «3» для счетов собственного капитала и т. Д.

Раньше, когда мы делали все на бумаге, вам приходилось самому подбирать и систематизировать эти числа. Но поскольку большинство бухгалтерских программ в наши дни генерируют их автоматически, вам не нужно беспокоиться о выборе ссылочных номеров.

Почему важен план счетов?

Если вы не запомнили имя каждой отдельной учетной записи в ваших книгах, вам нужно разложить их все перед собой, как карту.

План счетов представляет собой карту вашего бизнеса и его различных финансовых частей.

Хорошо продуманный план счетов должен разделять все наиболее важные счета компании и позволять легко определить, какие транзакции записываются на какой счет.

Он должен позволить вам принимать более обоснованные решения, дать вам точную картину финансового состояния вашей компании и упростить соблюдение стандартов финансовой отчетности.

Как настроить план счетов

Правила внесения изменений в план счетов просты: не стесняйтесь добавлять учетные записи в любое время года, но дождитесь конца года, чтобы удалить старые учетные записи.Если вы удалите учетную запись в середине года, это может испортить ваши книги.

Предположим, что в середине года Дорис понимает, что ее ортодонтический бизнес тратит намного больше денег на гипс, потому что ее неуклюжий интерн постоянно неверно определяет соотношение воды и порошка при смешивании.

Вместо того, чтобы записывать это в счет расходов «Лабораторные расходные материалы», Дорис может решить создать новую учетную запись для гипса.

Для этого она сначала добавляла новый счет — «Гипс» — в план счетов.

Затем она вносила корректирующую запись, чтобы переместить все расходы на гипс, которые она уже учла в счете расходов «Лабораторные принадлежности», в новый счет расходов «Гипс».

Если бы она уже потратила 2000 долларов на штукатурку до этого момента, корректирующая запись выглядела бы так:

| Счет | Дебет | Кредит |

|---|---|---|

| Штукатурка | 2 000 долл. США | |

| Лабораторные принадлежности | 2 000 долл. США |

Примечание: Перенос расходов на гипс со счета расходов на лабораторные расходные материалы на счет расходов на гипс.

Дальнейшее чтение: Дебиты и кредиты: простое наглядное руководство

Уравнение бухгалтерского учета — Операции индивидуального предпринимателя

Мы представляем восемь транзакций, чтобы проиллюстрировать, как бухгалтерское уравнение компании остается в равновесии.

Когда компания регистрирует бизнес-операцию, она сама по себе не вводится в бухгалтерское уравнение. Скорее, транзакции регистрируются на конкретных счетах, содержащихся в главной бухгалтерской книге компании. Каждая учетная запись обозначается как счет актива, обязательства, собственного капитала, доходов, расходов, прибылей или убытков.Суммы в счетах главной книги затем используются для подготовки балансовых отчетов и отчетов о прибылях и убытках.

В наших транзакциях мы будем использовать следующие счета:

(Чтобы просмотреть более полный список счетов для записи транзакций, посетите наш Пояснения к плану счетов .)

Сделка ИП №1.

Предположим, что Дж. Отт создает индивидуальное предприятие под названием Accounting Software Co. (ASC). 1 декабря 2020 г.Отт вкладывает личные средства в размере 10 000 долларов в создание ASC. Влияние этой операции на уравнение бухгалтерского учета ASC составляет:

Как видите, активы ASC увеличиваются на 10 000 долларов, как и собственный капитал ASC. В результате уравнение бухгалтерского учета окажется сбалансированным.

Суммы в уравнении бухгалтерского учета можно интерпретировать как означающие, что ASC имеет активы в размере 10 000 долларов, а источником этих активов был владелец, Дж. Отт. В качестве альтернативы, вы можете просмотреть уравнение бухгалтерского учета, чтобы обозначить, что ASC имеет активы на сумму 10 000 долларов США и нет требований кредиторов (обязательств) к активам.В результате у владельца есть претензия на оставшуюся сумму в размере 10 000 долларов США.

Эта операция регистрируется на счете активов Cash и на счете собственного капитала владельца J. Ott, Capital. Общая запись в журнале для записи транзакции по этим счетам:

После того, как запись в журнале будет внесена в счета, можно подготовить баланс, отражающий финансовое положение ASC на конец 1 декабря 2020 г .:

Цель отчета о прибылях и убытках — показать доходы и расходы.Поскольку ASC еще не получила никаких доходов и не понесла никаких расходов, в отчете о прибылях и убытках нет сумм, которые следует указывать.

Сделка ИП №2.

2 декабря 2020 г. Дж. Отт забирает у компании 100 долларов наличными для личного использования. Влияние этой операции на уравнение бухгалтерского учета ASC составляет:

Уравнение бухгалтерского учета остается в балансе, поскольку активы ASC были уменьшены на 100 долларов, как и собственный капитал.

Эта операция регистрируется на счете активов «Денежные средства» и на счете собственного капитала владельца J.Отт, рисунок. Общая запись в журнале для записи операций по этим счетам:

Поскольку операции 1 декабря и 2 декабря были в балансе, сумма обеих операций также должна быть в балансе:

Сумма показывает, что ASC имеет активы в размере 9 900 долларов США, и источником этих активов является владелец компании. Вы также можете сделать вывод, что компания имеет активы или ресурсы на сумму 9 900 долларов США, и единственное требование к этим ресурсам — требование владельца.

В балансе от 2 декабря будет отражено финансовое положение компании по состоянию на полночь 2 декабря:

Изъятие активов компании владельцем для личного использования известно как «ничья».«Поскольку розыгрыши не являются расходами, сделка не отражается в отчете о прибылях и убытках компании.

3.4 Анализировать бизнес-операции с помощью бухгалтерского уравнения и показать влияние бизнес-операций на финансовую отчетность — Принципы бухгалтерского учета, Том 1: Финансовый учет

Вы получили базовое понимание как основных, так и расширенных уравнений бухгалтерского учета и рассмотрели примеры активов, пассивов и собственного капитала в разделе «Определение и изучение расширенного уравнения бухгалтерского учета и его взаимосвязь с анализом операций».Теперь мы можем рассмотреть некоторые транзакции, с которыми может столкнуться бизнес. Мы можем проверить, как каждая транзакция повлияет на основное уравнение бухгалтерского учета и соответствующую финансовую отчетность.