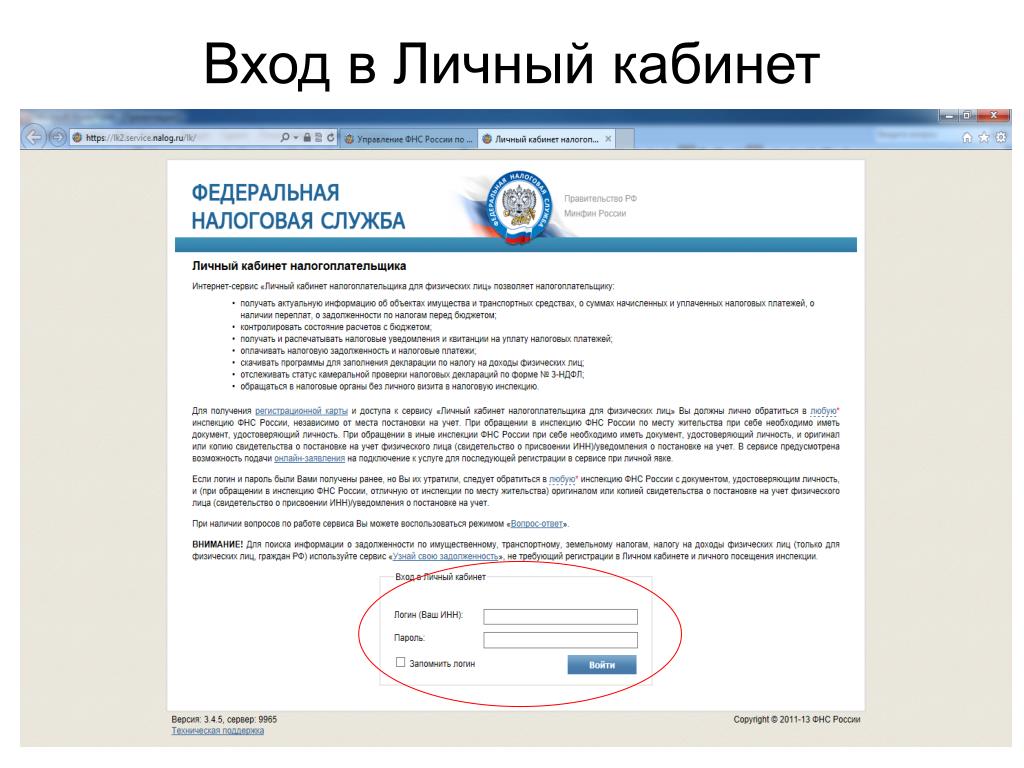

Http service nalog ru zd do: Сведения о ЮЛ с задолженностью по уплате налогов и/или без отчетности более года

Перечень ресурсов для поиска информации о контрагенте

Примерный перечень ресурсов для поиска информации о контрагенте

— электронный сервис «Прозрачный бизнес»: https://pb.nalog.ru/;

— запрос о направлении информации о факте представления в налоговый орган документов при государственной регистрации юридического лица или индивидуального предпринимателя: https://service.nalog.ru/regmon/;

— сведения о юридических лицах и индивидуальных предпринимателях, в отношении которых представлены документы для государственной регистрации:https://service.nalog.ru/uwsfind.do;

— сообщения юридических лиц, опубликованные в журнале «Вестник государственной регистрации»: https://www.vestnik-gosreg.ru/publ/vgr/;

— сведения, опубликованные в журнале «Вестник государственной регистрации» о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц из Единого государственного реестра юридических лиц: https://www. vestnik-gosreg.ru/publ/fz83/;

vestnik-gosreg.ru/publ/fz83/;

— поиск сведений в реестре дисквалифицированных лиц: https://service.nalog.ru/disqualified.do;

— юридические лица, в состав исполнительных органов которых входят дисквалифицированные лица: https://service.nalog.ru/disfind.do;

— адреса, указанные при государственной регистрации в качестве места нахождения несколькими юридическими лицами: https://service.nalog.ru/addrfind.do;

— сведения о лицах, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке: https://service.nalog.ru/svl.do;

— сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года: https://service.nalog.ru/zd.do;

— сведения о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц: https://service.nalog.ru/mru.do;

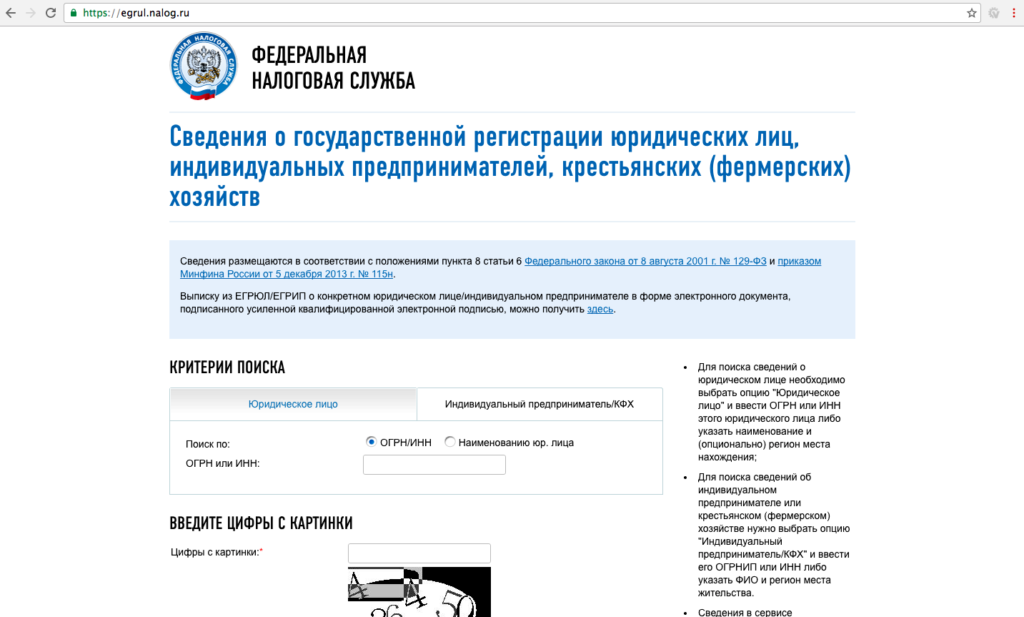

— предоставление сведений из ЕГРЮЛ/ЕГРИП: https://egrul.

— сведения о физическом лице: https://service.nalog.ru/inn.do;

— иная информация, размещаемая на официальном сайте ФНС России в сети «Интернет» в качестве «Открытых данных»: https://www.nalog.ru/opendata/;

Иную информацию о деловых партнерах можно проверить и (или) узнать на следующих ресурсах:

— информация о долгах: http://fssprus.ru/;

— информация об участии делового партнера в судебных спорах: https://bsr.sudrf.ru/bigs/portal.html;

— перечень несостоятельных организаций, находящихся в стадии банкротства или ликвидации: http://bankrot.fedresurs.ru/;

— перечень дисквалифицированных лиц: http://bankrot.fedresurs.ru/DisqualificantsList.aspx;

— реестр юридических лиц, привлеченных к административной ответственности за незаконное вознаграждение: www.genproc.gov.ru/anticor/register-of-illegal-remuneration/.

Также в соответствии с пунктом 89 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 29 июля 1998 г.

Организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской отчетностью.

Бухгалтерская отчетность, содержащая показатели, отнесенные к государственной тайне по законодательству Российской Федерации, представляется с учетом требований указанного законодательства.

Кроме того, существуют различные агрегаторы информации о физических и юридических лицах, позволяющие получить вышеуказанную и иную информацию, в том числе на безвозмездной основе.

- Назад

- Вперёд

Полезные сайты для налогоплательщика

rnp.fas.gov.ru

Федеральная антимонопольная служба обновляет список недобросовестных контрагентов, которые участвуют в госзакупках.

Стоит проверить, не попал ли потенциальный поставщик в этот черный список.

Стоит проверить, не попал ли потенциальный поставщик в этот черный список.rosreestr.ru

На сайте Росреестра можно найти информацию о недвижимости по адресу, который заявлен в качестве фактического или юридического: площадь, тип здания, зарегистрированы ли права.

sro.gosnadzor.ru

Ресурс для проверки контрагента, который выполняет строительные работы. На сайте можно уточнить, есть ли у партнера допуск к строительной деятельности и в какой саморегулируемой организации он состоит.

nic.ru/whois

На сайте можно узнать, когда и на кого зарегистрирован сайт контрагента. Если домен зарегистрирован давно и на саму компанию — это дополнительное доказательство надежности партнера. Сделать скрин-шоты сайта контрагента.

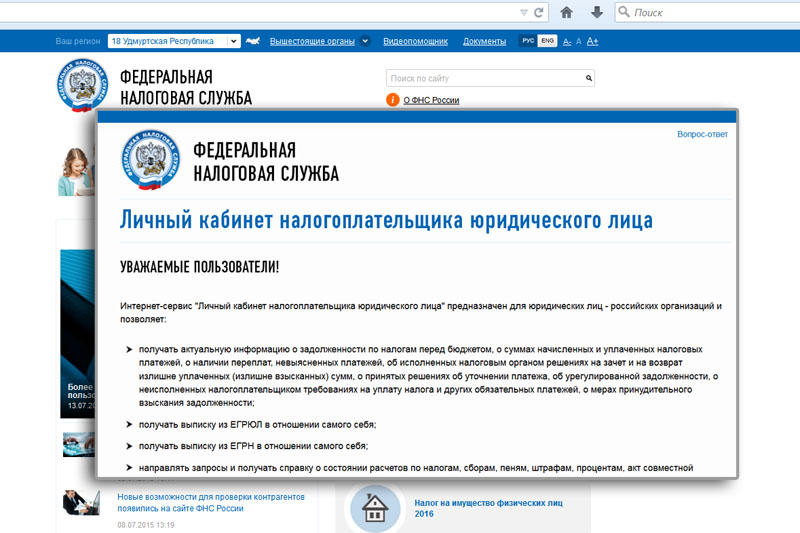

Для проверки добросовестности контрагента и статуса Вашей компании:данные ЕГРЮЛ/ЕГРИП/ЕГРПО (информация о руководителе, учредителях, размере уставного капитала, видах деятельности) | www.Гиперссылка «Риски для бизнеса: проверь себя и контрагента» | ||||

Сведения о внесении изменений в учредительные документы | https://service.nalog.ru/uwsfind.do | ||||

Адреса массовой регистрации компаний | https://service.nalog.ru/addrfind.do | ||||

Сведения о лицах, в отношении которых факт невозможности участия (осуществления руководства) в организации установлен (подтвержден) в судебном порядке | https://service.nalog.ru/svl.do | ||||

Сведения о юридических лицах, связь с которыми по указанному ими адресу (месту нахождения), внесенному в Единый государственный реестр юридических лиц, отсутствует | https://service. nalog.ru/baddr.do nalog.ru/baddr.do | ||||

Проверка директора и иных лиц на дисквалификацию (запрет возглавлять компании) | https://service.nalog.ru/disqualified.do | ||||

Список компаний в состав исполнительных органов которых входят дисквалифицированные лица | https://service.nalog.ru/disfind.do | ||||

Проверка подлинности паспорта учредителей или руководителей своего контрагента | fms.gov.ru | ||||

Предварительный анализ объекта недвижимости контрагента | www.rosreestr.ru | ||||

Сведения о юридических лицах, имеющих задолженность по уплате налогов и/или не представляющих налоговую отчетность более года | https://service. | ||||

Картотека арбитражных дел (арбитражная практика) | www.arbitr.ru | ||||

Банк данных исполнительных производств | http://fssprus.ru/iss/ip/ | ||||

Бухгалтерская отчетность (РОССТАТ) | http://www.gks.ru/accounting_report | ||||

Реестр лицензий на медицинскую деятельность | www.roszdravnadzor.ru | ||||

Гос. контракты, тендеры | http://zakupki.gov.ru/epz/contract/contract/extended/search/form.html | ||||

Сведения о банкротстве контрагентов | bankrot. fedresurs.ru fedresurs.ru | ||||

Реестр сертификатов соответствия | www.gost.ru/wps/portal | ||||

План проверок персональных данных компаний | rkn.gov.ru | ||||

Сообщения об отмене доверенностей | http://www.vestnik-gosreg.ru/publication-bankrupt-step-conditions/?a=another:cancellation_of_procuration | ||||

Аффилированные (взаимозависимые) лица | http://www.e-disclosure.ru/ | ||||

План проверки юридического лица государственными органами | http://plan. | ||||

Реестр недобросовестных поставщиков | http://zakupki.gov.ru/epz/dishonestsupplier/dishonestSuppliersQuickSearch/search.html | ||||

Сообщения компании (обязательные раскрытия компаний) | http://www.e-disclosure.ru/ | ||||

Извещения о предстоящем исключении компании из ЕГРЮЛ | http://www.vestnik-gosreg.ru/publ/fz83/ | ||||

Извещения о ликвидации, реорганизации, изменении размера уставного капитала:Поиск по базе журнала «Вестник Государственной Регистрации» | http://www. | ||||

Банкротство (поиск по базе газеты Коммерсант) | http://www.kommersant.ru/bankruptcy/ | ||||

Проверка корректности реквизитов счета-фактуры | http://npchk.nalog.ru/ | ||||

Проверка чистых активов, реорганизации, ликвидации, банкротства, лицензий, изменений в уставном капитале | www.fedresurs.ru/companies |

|

|

|

|

nalog.ru/zd.do

nalog.ru/zd.do genproc.gov.ru/plan2015/

genproc.gov.ru/plan2015/ vestnik-gosreg.ru/publ/vgr/

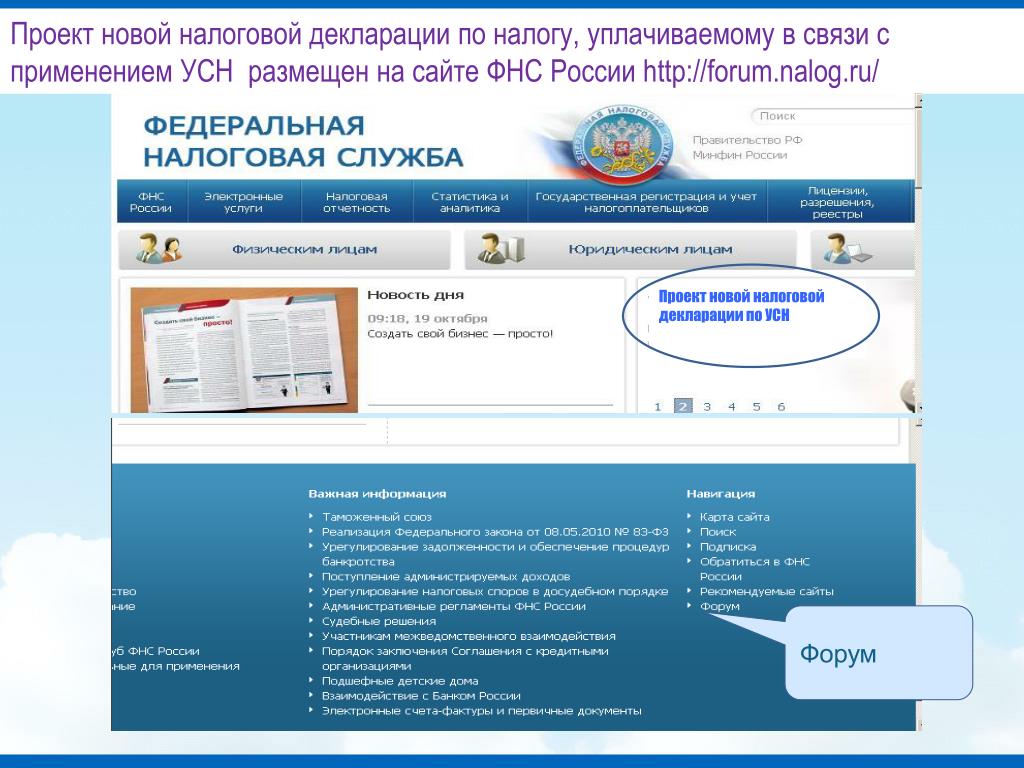

vestnik-gosreg.ru/publ/vgr/ПРЕДЛАГАЕМ УСЛУГИ ПО СОЗДАНИЮ ДОСЬЕ КОНТРАГЕНТОВ ИЛИ ОБУЧИМ ВАШИХ СОТРУДНИКОВ ПРОЦЕДУРЕ СОКРАЩЕНИЮ РИСКОВ ПО РАБОТЕ С КЛИЕНТАМИ И ПОСТАВЩИКАМИ.

- Проверка контрагента по открытым источникам информации

Местный налог на услуги (LST)

Изменение имени . Название налога изменено на «Налог на местные услуги» (LST).

Дата вступления в силу . Это дата, когда налогоплательщик несет ответственность за новую налоговую ставку.

Обязательное освобождение для лиц с низким доходом . Политические подразделения, которые взимают LST по ставке, превышающей 10 долларов США, должны освобождать от налога налогоплательщиков, чей общий заработанный доход и чистая прибыль из всех источников в пределах политического подразделения составляет менее 12 000 долларов США.

Предварительное освобождение . Работодатели обязаны прекратить удерживать LST, если сотрудник предоставляет сертификат об освобождении от уплаты налогов.

Сбор в рассрочку . Если общая ставка муниципального и школьного LST превышает 10 долларов, она должна оцениваться и взиматься частями в зависимости от периодов выплаты заработной платы.

Время. LST, введенный впервые, вступает в силу 1 января года, следующего за годом принятия постановления, санкционирующего налог. То же самое относится и к постановлению, которое изменяет ставку налога. Департамент общественного и экономического развития (DCED) должен быть уведомлен о ставке до 1 декабря года, предшествующего дате вступления налога в силу, который должен быть указан в Официальном налоговом реестре, опубликованном 15 декабря9.0005

Оценка и сбор . Если LST взимается по комбинированной ставке[1], превышающей 10 долларов США, налог должен начисляться и взиматься на пропорциональной основе, определяемой количеством периодов расчета заработной платы, установленных работодателем для календарного года. Пропорциональная доля налога, начисленного на каждого налогоплательщика за расчетный период, рассчитывается путем деления общей ставки НДН на количество расчетных периодов, установленных работодателем на календарный год. При расчете пропорциональной доли работодатели обязаны округлять до ближайшей сотой доли доллара. Например, налог в размере 52 долларов будет взиматься из расчета 1 доллар в неделю для налогоплательщиков, выплачиваемых еженедельно, или в размере 4,33 доллара в месяц для налогоплательщиков, выплачиваемых ежемесячно. Налог в размере 36 долларов будет взиматься в возрасте 69 лет.центов в неделю для налогоплательщиков, которым платят еженедельно, или по 3 доллара в месяц для сотрудников, которым платят ежемесячно. Если LST взимается по общей ставке 10 долларов или меньше, налог может взиматься единовременно.

Например, налог в размере 52 долларов будет взиматься из расчета 1 доллар в неделю для налогоплательщиков, выплачиваемых еженедельно, или в размере 4,33 доллара в месяц для налогоплательщиков, выплачиваемых ежемесячно. Налог в размере 36 долларов будет взиматься в возрасте 69 лет.центов в неделю для налогоплательщиков, которым платят еженедельно, или по 3 доллара в месяц для сотрудников, которым платят ежемесячно. Если LST взимается по общей ставке 10 долларов или меньше, налог может взиматься единовременно.

Удержание. Все работодатели, имеющие рабочие места в налоговой юрисдикции, обязаны вычитать LST со своих сотрудников по месту работы, если налог указан в официальном налоговом регистре. Если налоговые ставки муниципалитета и/или школьного округа не указаны в Реестре, работодатели не обязаны удерживать LST из заработной платы работников.

Работодатели обязаны удерживать LST только за период начисления заработной платы за те периоды начисления заработной платы, в которые налогоплательщик работает . Однако, когда два или более работодателей нанимают налогоплательщика в период начисления заработной платы, работодатель не обязан удерживать LST, если налогоплательщик предоставляет квитанцию о заработной плате от своего основного работодателя, сопровождаемую заявлением работника об основном месте работы (по форме, разработанной DCED), что платежная квитанция получена от основного работодателя налогоплательщика и что налогоплательщик уведомит работодателя о любых изменениях в работе. Работодатели освобождаются от ответственности по уплате налога, если они не удержали налог из-за неверной информации, предоставленной налогоплательщиком в отношении основного работодателя налогоплательщика, или если работодатель соблюдает положения, устанавливающие взимание налога на основе заработной платы.

Однако, когда два или более работодателей нанимают налогоплательщика в период начисления заработной платы, работодатель не обязан удерживать LST, если налогоплательщик предоставляет квитанцию о заработной плате от своего основного работодателя, сопровождаемую заявлением работника об основном месте работы (по форме, разработанной DCED), что платежная квитанция получена от основного работодателя налогоплательщика и что налогоплательщик уведомит работодателя о любых изменениях в работе. Работодатели освобождаются от ответственности по уплате налога, если они не удержали налог из-за неверной информации, предоставленной налогоплательщиком в отношении основного работодателя налогоплательщика, или если работодатель соблюдает положения, устанавливающие взимание налога на основе заработной платы.

Работа по совместительству . Если налогоплательщик имеет две или более работы в разных политических подразделениях в течение периода начисления заработной платы, приоритет подачи заявки на получение LST следующий:

- Если налогоплательщик сохраняет свой основной офис или работает по основному месту работы;

- Место жительства и работы налогоплательщика; и

- Место работы налогоплательщика, расположенное ближе всего в милях от дома налогоплательщика.

Денежный перевод . Работодатели должны перечислять удержанные налоги назначенному сборщику налогов через 30 дней после окончания каждого календарного квартала. Если общая ставка налога превышает 10 долларов, муниципальный и школьный налог должны удерживаться вместе и перечисляться муниципалитету или сборщику налогов, которые обязаны распределять долю налога, причитающуюся школе, школьному округу.

Самозанятые лица. Если совокупная ставка LST превышает 10 долларов США, налог должен распределяться пропорционально и уплачиваться самозанятыми лицами ежеквартально, как если бы их платежный период был календарным кварталом. Самозанятые налогоплательщики уплачивают налог муниципалитету или сборщику налогов через 30 дней после окончания каждого календарного квартала.

Пределы . Общая сумма LST, уплачиваемая любым налогоплательщиком за календарный год, остается ограниченной 52 долларами, независимо от количества политических подразделений, в которых человек работает в течение года. По требованию политическое подразделение обязано предоставить налогоплательщику квитанцию об уплате налога. Общий налог, взимаемый муниципалитетом и школьным округом, по-прежнему ограничен 52 долларами. Налогоплательщики не подлежат уплате налога на прибыль более чем по одному месту работы в течение расчетного периода.

По требованию политическое подразделение обязано предоставить налогоплательщику квитанцию об уплате налога. Общий налог, взимаемый муниципалитетом и школьным округом, по-прежнему ограничен 52 долларами. Налогоплательщики не подлежат уплате налога на прибыль более чем по одному месту работы в течение расчетного периода.

Школьные округа . Школьным округам, которые не взимали EMST/OPT по состоянию на 21 июня 2007 г., запрещено взимать новый LST. Для тех школьных округов, которые в настоящее время не делят EMST/OPT с муниципалитетом, их доля в новом LST будет ограничена 5 долларами, если позже муниципалитет взимает LST. Школьные округа, которые взимают LST, должны принять решение до 31 декабря 2007 г., вносящее поправки в действующее постановление школьного округа в целях изменения названия и соблюдения положений Закона 7, касающихся исключений.

Местонахождение : Если совокупная ставка LST превышает 10 долларов, местом для выплаты является место работы в первый день, когда налогоплательщик становится плательщиком налога в течение каждого периода выплаты заработной платы . Если совокупная ставка LST составляет 10 долларов или меньше, местом для выплаты является место работы в первый день, когда налогоплательщик становится плательщиком налога в течение календарного года.

Если совокупная ставка LST составляет 10 долларов или меньше, местом для выплаты является место работы в первый день, когда налогоплательщик становится плательщиком налога в течение календарного года.

Освобождение для малоимущих . Каждое политическое подразделение, которое взимает LST по ставке 10 долларов или меньше разрешено освобождать тех налогоплательщиков, чей общий заработанный доход и чистая прибыль из всех источников в политическом подразделении составляет менее 12 000 долларов США. Каждое политическое подразделение, которое взимает LST по ставке, превышающей 10 долларов США, обязано освобождать лиц, которых общий заработанный доход и чистая прибыль из всех источников в политическом подразделении меньше 12 000 долларов США за календарный год, в котором взимается LST. [2] Школьный округ муниципалитета, в котором расположено рабочее место, может взимать или не взимать LST. Если да, то освобождение от дохода предусмотрено может отличаться от в муниципалитете и может составлять от 0 до 11 999 долларов. «Доход из всех источников» определяется как тот же «заработанный доход» и «чистая прибыль», которые используются для определения местного налога на заработанный доход.

Если да, то освобождение от дохода предусмотрено может отличаться от в муниципалитете и может составлять от 0 до 11 999 долларов. «Доход из всех источников» определяется как тот же «заработанный доход» и «чистая прибыль», которые используются для определения местного налога на заработанный доход.

Предварительное освобождение. Чтобы получить авансовое освобождение, сотрудники должны подать годовую форму авансового освобождения (разработанную DCED) в политическое подразделение, взимающее LST, и работодателю сотрудника. Свидетельство об освобождении будет подтверждать, что сотрудник разумно ожидает получить заработанный доход и чистую прибыль в размере менее 12 000 долларов США из всех источников в политическом подразделении за календарный год, за который подано свидетельство об освобождении. К свидетельству об освобождении должна быть приложена копия последней платежной квитанции работника или формы W-2 с работы в политическом подразделении за год, предшествующий календарному году, за который работник запрашивает освобождение. Работодатели должны в любое время предоставить своим сотрудникам готовые формы для освобождения от уплаты налога и предоставить новым сотрудникам формы при приеме на работу.

Работодатели должны в любое время предоставить своим сотрудникам готовые формы для освобождения от уплаты налога и предоставить новым сотрудникам формы при приеме на работу.

Приостановление удержания . После получения формы предварительного освобождения и до тех пор, пока политическое подразделение, взимающее налог, не получит иных указаний, работодатели должны прекратить удерживать LST за конкретный календарный год с сотрудников, на которых распространяется освобождение.

Восстановление удержания . Работодатели должны «перезапустить» удержание LST с работника, который подает свидетельство об освобождении, в следующих случаях:

- По указанию политического подразделения, взимающего LST;

- Если работник уведомлен о том, что он больше не имеет права на освобождение; или

- Если работодатель платит работнику более 12 000 долларов США за календарный год.

Работодатели «перезапускают» удержание LST путем удержания (1) «догоняющего» паушального налога, равного сумме налога, которая не была удержана с работника в результате освобождения; и (2) такая же сумма за расчетный период, которая удерживается с других сотрудников. За исключением контроля, когда работник, подавший справку об освобождении, зарабатывает более 12 000 долларов США, цель поправки состоит в том, что работодатели не несут ответственности за расследование освобождений, контроль за правом на освобождение от налогов или освобождение работника от налога .

За исключением контроля, когда работник, подавший справку об освобождении, зарабатывает более 12 000 долларов США, цель поправки состоит в том, что работодатели не несут ответственности за расследование освобождений, контроль за правом на освобождение от налогов или освобождение работника от налога .

Военное освобождение . Политические подразделения должны освобождать от LST: (1) военнослужащих резервного компонента вооруженных сил, призванных на службу, и (2) ветеранов с отличием, участвовавших в любой войне или вооруженном конфликте, которые являются слепыми, парализованными или с двойной или четверной ампутацией. в результате службы в армии или которые на 100% инвалиды по инвалидности, связанной со службой.

Возврат. Политические подразделения должны принять правила, соответствующие Биллю о правах местных налогоплательщиков [3], для обработки требований о возмещении для лиц, которые переплатили LST. Возвраты не облагаются процентами, если они сделаны в течение 75 дней после запроса на возврат или 30 января года после уплаты налога, в зависимости от того, что наступит позже. Политические подразделения не обязаны предоставлять возмещение в размере 1 доллара США или меньше.

Возвраты не облагаются процентами, если они сделаны в течение 75 дней после запроса на возврат или 30 января года после уплаты налога, в зависимости от того, что наступит позже. Политические подразделения не обязаны предоставлять возмещение в размере 1 доллара США или меньше.

Использование налога . Существующие ограничения на использование налога муниципалитетами сохраняются.[4] Кроме того, муниципалитеты должны использовать не менее 25% налоговых поступлений для экстренных служб. Муниципалитетам, но не школьным округам, специально разрешено использовать доходы LST для снижения налогов на недвижимость за счет исключения усадьбы или фермы.

Усадьба или Исключение усадьбы. Муниципалитеты, решившие принять программу исключения приусадебных и фермерских хозяйств, должны издать постановление об этом до 1 декабря, чтобы исключение вступило в силу в следующем календарном году. После вступления в силу постановления муниципалитет должен уведомить окружного заседателя почтой первого класса, который должен предоставить муниципалитету заверенный отчет с указанием количества целых и частичных изъятий усадеб и усадеб, утвержденных в этом году. В каждом последующем году окружной оценщик должен предоставить заверенный отчет до 1 декабря или одновременно с заверением налогового дубликата муниципалитету, в зависимости от того, что произойдет раньше. Муниципалитеты должны ежегодно корректировать сумму исключений для приусадебных и фермерских хозяйств во время подготовки бюджета на основе предполагаемых доходов LST и отчета окружного заседателя.

В каждом последующем году окружной оценщик должен предоставить заверенный отчет до 1 декабря или одновременно с заверением налогового дубликата муниципалитету, в зависимости от того, что произойдет раньше. Муниципалитеты должны ежегодно корректировать сумму исключений для приусадебных и фермерских хозяйств во время подготовки бюджета на основе предполагаемых доходов LST и отчета окружного заседателя.

Уведомление о программе исключения приусадебных и фермерских хозяйств . В год, когда вступает в силу постановление, устанавливающее программу исключения приусадебных и фермерских хозяйств, муниципалитет должен уведомить по почте первого класса владельца каждого участка жилой недвижимости, который не был утвержден в качестве приусадебной собственности или для которого истекает срок действия разрешения. о новой программе. В уведомлении должно быть пояснено, что только недвижимость, одобренная окружным заседателем до 1 марта следующего года, подлежит исключению из программы в год, следующий за годом после вступления в силу постановления. Это уведомление может быть объединено с ежегодным уведомлением, требуемым школьными округами в соответствии с Законом о льготах для налогоплательщиков (Закон 1 SS 2006). Кроме того, до 13 августа каждого года, следующего за первым годом, когда муниципалитет учреждает программу, муниципалитет должен уведомить владельца каждого участка жилой недвижимости почтой первого класса о том, что владелец должен до 15 декабря подать заполненное заявление окружному заседателю. претендовать на исключение усадьбы или усадьбы. Уведомление может быть ограничено владельцами, которые в настоящее время не утверждены или чье одобрение истекает.

Это уведомление может быть объединено с ежегодным уведомлением, требуемым школьными округами в соответствии с Законом о льготах для налогоплательщиков (Закон 1 SS 2006). Кроме того, до 13 августа каждого года, следующего за первым годом, когда муниципалитет учреждает программу, муниципалитет должен уведомить владельца каждого участка жилой недвижимости почтой первого класса о том, что владелец должен до 15 декабря подать заполненное заявление окружному заседателю. претендовать на исключение усадьбы или усадьбы. Уведомление может быть ограничено владельцами, которые в настоящее время не утверждены или чье одобрение истекает.

Обязанности DCED . DCED требуется разработать единую форму предварительного освобождения, форму возврата и техническую помощь, чтобы облегчить администрирование LST для политических подразделений и уменьшить бремя внедрения, учета и соблюдения требований для работодателей и налогоплательщиков.

Муниципальные постановления. Муниципалитеты должны принять незамедлительные меры для соблюдения новых положений LST. Кроме того, муниципалитеты, которые изменяют ставку LST или вводят новую LST, должны уведомить DCED о новой ставке до 1 декабря 2007 г. [5]. Название налога следует изменить с «Налог на чрезвычайные ситуации и коммунальные услуги» на «Налог на местные услуги». Сроки следуют.

Муниципалитеты должны принять незамедлительные меры для соблюдения новых положений LST. Кроме того, муниципалитеты, которые изменяют ставку LST или вводят новую LST, должны уведомить DCED о новой ставке до 1 декабря 2007 г. [5]. Название налога следует изменить с «Налог на чрезвычайные ситуации и коммунальные услуги» на «Налог на местные услуги». Сроки следуют.

Новый налог . Муниципалитеты, которые желают впервые взимать LST, чтобы он вступил в силу с 1 января 2008 г., должны принять постановление до 30 ноября 2007 г. и уведомить DCED до 1 декабря 2007 г. [6].

Модифицированный OPT/EMST . Муниципалитеты, желающие изменить ставку своего текущего OPT/EMST, должны будут принять постановление до 30 ноября 2007 г. и уведомить DCED до 1 декабря 2007 г.[7].

Существующий EMST . Несмотря на то, что ставка EMST/LST не изменится, муниципалитеты, которые ввели в действие новый EMST или повысили ставку OPT с 1 декабря 2004 г. и где общая ставка (с учетом школьного округа) превышает 10 долларов, должны повторно ввести в действие свое постановление о EMST. чтобы отразить новые положения LST, включая освобождение от налога для малоимущих, к 31 декабря 2007 г.[8]

и где общая ставка (с учетом школьного округа) превышает 10 долларов, должны повторно ввести в действие свое постановление о EMST. чтобы отразить новые положения LST, включая освобождение от налога для малоимущих, к 31 декабря 2007 г.[8]

Без изменений . Муниципалитеты, принявшие OPT/EMST в размере 10 долларов или менее до 1 декабря 2004 г. и не желающие изменять ставку налога, не должны принимать новое постановление, если только муниципалитет не желает предоставить освобождение от налога для малоимущих. 9]

Копия акта. Закон о доступе № 7 от 2007 г.

Заявление об ограничении ответственности : Департамент общественного и экономического развития не имеет полномочий давать заключение по закону, которое является обязательным для какого-либо учреждения или отдельного лица. Это резюме предназначено только для информационных целей. Департамент общественного и экономического развития предлагает муниципалитетам и школьным округам связаться со своим адвокатом для получения дополнительной информации.

1 Комбинированная ставка представляет собой совокупную годовую ставку, взимаемую школьным округом и муниципалитетом, полностью или частично находящимся в школьном округе.

2 Муниципалитеты, которые взимали EMST в соответствии с Законом 222 от 2004 г. и использовали доходы для снижения налога на недвижимое имущество не менее чем на 25 процентов, не обязаны принимать обязательное освобождение от налогов для малоимущих в размере 12 000 долларов США до 1 января 2009 г.

3 53 Па.К.С. §§ 8425-26.

4 Закон 222 от 2004 г. требует, чтобы муниципалитеты использовали средства EMST для полиции, пожарных или аварийно-спасательных служб; дорожное строительство или ремонт; или для снижения налога на имущество.

5 Раздел 351(f)(2) Закона 1 Специальной сессии 2006 г. требует, чтобы муниципалитеты уведомляли Департамент об изменениях налоговых ставок до 1 декабря включительно для налогов, вступающих в силу с 1 января следующего года.

6 Раздел 4 Закона 511 требует, чтобы любой налог, взимаемый в соответствии с этим законом, рекламировался в общедоступной газете один раз в неделю в течение трех недель. В объявлении должны быть указаны сведения о налоге, причина налога и сумма дохода, который предполагается получить от налога. Раздел 351(f)(2) Закона 1 Специальной сессии 2006 г. требует, чтобы муниципалитеты уведомляли Департамент об изменениях в налоговых ставках до 1 декабря для налогов, которые вступают в силу с 1 января следующего года9.0005

7 Раздел 351(f)(2) Закона 1 Специальной сессии 2006 г. требует, чтобы муниципалитеты уведомляли Департамент об изменениях налоговых ставок до 1 декабря включительно для налогов, вступающих в силу с 1 января следующего года.

8 Муниципалитеты, которые должны повторно принять, а не изменить свое постановление, чтобы привести его в соответствие с Законом 7 от 2007 г., поскольку раздел 10 Закона 7 предусматривает только продолжение действия тех постановлений, которые были приняты политическими подразделениями до 1 декабря 2004 г.

9 В разделе 10 Закона 7 от 2007 г. указано, что муниципальные постановления о введении налогов на профессиональные привилегии до 1 декабря 2004 г. сохранят полную силу и действие без повторного принятия.

ПРЕДСТОЯЩИЕ СОБЫТИЯ

20

Март

2023

Вернуться к началу

Налоги с продаж, использования и поставщиков услуг

- Налог на прибыль/имущество

- Налог на имущество

- Налог с продаж, использования и поставщиков услуг

- Организации, освобожденные от налога с продаж в штате Мэн

- Аффидевиты, заявления и сертификаты

- Бюллетени

- Руководящие документы

- Ставки и сроки уплаты налога с продаж и использования

- Топливный налог

- Другие налоги

- Кредиты и программы налоговых льгот

- Согласие

- Единицы аудита

- Управление налоговой политики

Популярная информация

Физические лица

- Налоговые формы

- Ставки налога с продаж

- Соглашения о добровольном раскрытии информации

Предприятия

- Налоговые формы

- Формы налога на топливо

- Соглашения о добровольном раскрытии информации

Специалисты по налогообложению

- Бюллетени

- Организации штата Мэн, освобожденные от налога с продаж

Как было объявлено в недавних мартовских налоговых уведомлениях налоговой службы штата Мэн (MRS), крайний срок подачи и уплаты налога с продаж штата Мэн не изменился. Это связано с тем, что, в отличие от поступлений от подоходного налога, налог с продаж является налогом в «целевой фонд», который розничные продавцы собирают с покупателей в доверительное управление для государства. В то время как MRS признает нагрузку, с которой сталкиваются предприятия, закон штата Мэн запрещает розничным торговцам использовать собранные налоги в трастовый фонд в своих собственных целях. MRS призывает розничных продавцов по-прежнему своевременно подавать налоговые декларации с продаж, хотя розничные продавцы всегда могут запросить продление срока подачи. Однако по указанным причинам любое расширение файла не является расширением для перечисления собранного налога с продаж в пользу штата.

Это связано с тем, что, в отличие от поступлений от подоходного налога, налог с продаж является налогом в «целевой фонд», который розничные продавцы собирают с покупателей в доверительное управление для государства. В то время как MRS признает нагрузку, с которой сталкиваются предприятия, закон штата Мэн запрещает розничным торговцам использовать собранные налоги в трастовый фонд в своих собственных целях. MRS призывает розничных продавцов по-прежнему своевременно подавать налоговые декларации с продаж, хотя розничные продавцы всегда могут запросить продление срока подачи. Однако по указанным причинам любое расширение файла не является расширением для перечисления собранного налога с продаж в пользу штата.

Кроме того, розничные продавцы, которые не могут рассчитать фактический налог с продаж для перечисления, могут по-прежнему своевременно подавать свою декларацию и перечислять расчетный налог с продаж на основе истории подачи. Затем розничные торговцы могут позже подать исправленную декларацию, чтобы согласовать правильный налог, причитающийся к уплате.

Об авторе