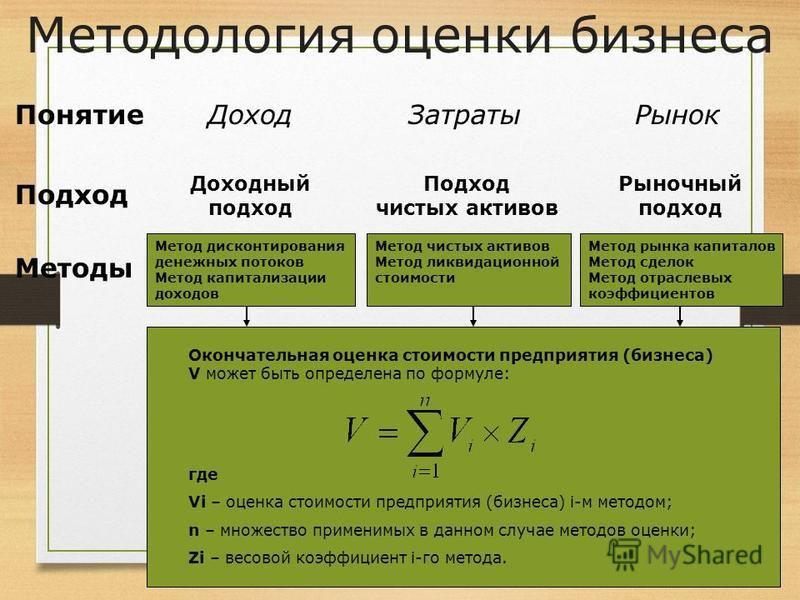

Имущественный подход к оценке бизнеса: Затратный подход к оценке стоимости бизнеса

Затратный подход к оценке стоимости бизнеса

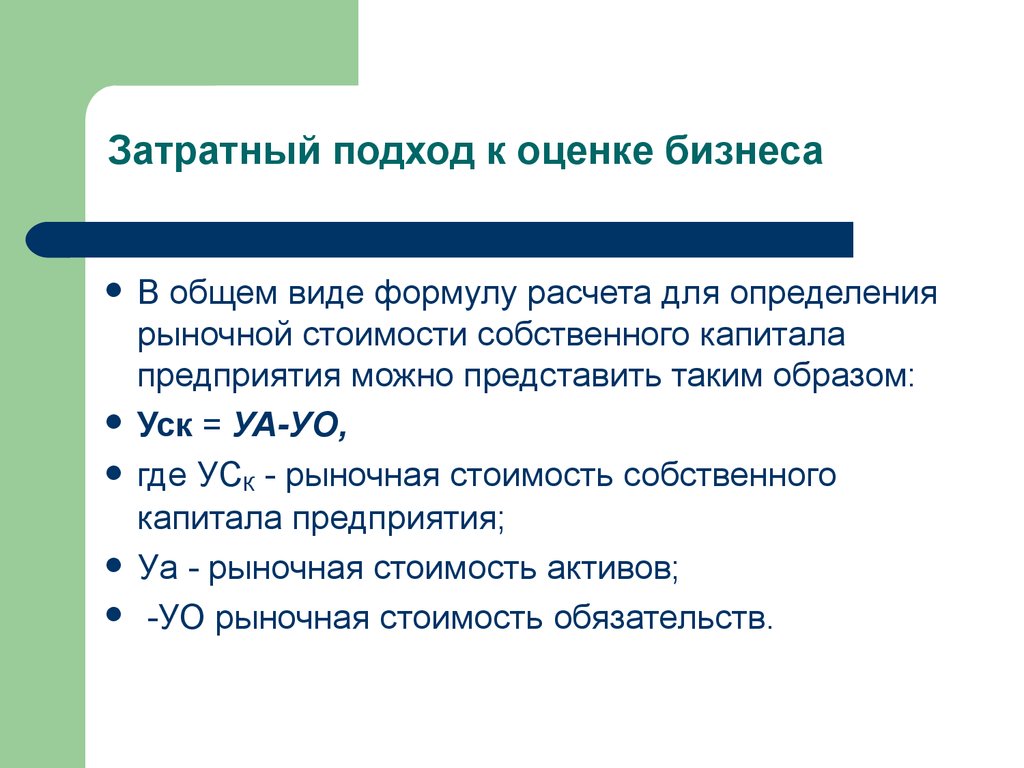

Затратный (имущественный) подход к оценке стоимости опирается на обоснованную рыночную оценку каждого актива отдельно и текущую стоимость обязательств. Итоговая стоимость определяется как суммарная стоимость активов минус стоимость обязательств.

В рамках этого подхода оценщик определяет стоимость бизнеса с учетом затрат на замещение активов и обязательств оцениваемого предприятия.

Остаточная балансовая стоимость активов предприятия не может быть взята за основу оценки, в связи с тем, что она зависит от ряда факторов:

- Время покупки либо создания того или иного актива и изменения с тех пор рыночных цен на аналогичное имущество.

- Метод амортизации этого актива предприятием, который мог выбираться произвольно среди методов прямолинейной равномерной, ускоренной или замедленной амортизации. При разных методах амортизации остаточная балансовая стоимость актива зависит от того, как определялись амортизационные отчисления в предыдущие годы.

- Инфляция, обесценивающая имущество, накопившаяся за период после постановки актива на баланс.

Методы затратного подхода к оценке бизнеса

- Метод чистых активов

- Метод ликвидационной стоимости (упорядоченная ликвидация)

- Метод ликвидационной стоимости (ускоренная ликвидация)

Метод чистых активов

Основные сферы применения:

- Предприятия с высоким уровнем фондоемкости

- Предприятия не имеющие данных о прибыли в предшествующие периоды

- Новые предприятия

- Предприятия со значительной частью финансовых активов (ценные бумаги, денежные средства)

- Холдинговые и инвестиционные компании

Основные этапы оценки:

- Недвижимое имущество, машины и оборудование оценивается по обоснованной рыночной стоимости.

- Выявляются и оцениваются нематериальные активы.

- Определяется рыночная стоимость финансовых вложений.

- Дебиторская задолженность оценивается с точки зрения возможности возврата и переводится в текущую стоимость (дисконтируется).

- Обязательства переводятся в текущую стоимость (дисконтируются).

Стоимость оцениваемого бизнеса определяется как разница стоимости активов и обязательств.

Метод ликвидационной стоимости (упорядоченная ликвидация)

Основные сферы применения:

- Компания находится в состоянии банкротства или высока вероятность прекращения деятельности.

- Стоимость чистых активов превышает прибыль от продолжения деятельности. Предприятие убыточно или низкорентабельно.

- Оценивается доля, владелец которой может принять решение о продаже активов.

- Принято решение о ликвидации.

Основные этапы оценки:

- Недвижимое имущество, машины и оборудование оценивается по обоснованной рыночной стоимости.

- Так как упорядоченная ликвидация может занять большой промежуток времени и продажа разных видов активов может происходить на разных этапах ликвидации, может потребоваться привести стоимость активов к текущей стоимости.

Кроме того на начальных этапах ликвидации бизнеса может продолжаться выпуск продукции, и как следствие — происходить переработка запасов материалов и комплектующих в готовую продукцию.

Кроме того на начальных этапах ликвидации бизнеса может продолжаться выпуск продукции, и как следствие — происходить переработка запасов материалов и комплектующих в готовую продукцию. - Определяется рыночная стоимость финансовых вложений.

- Дебиторская задолженность оценивается с точки зрения возможности возврата и переводится в текущую стоимость (дисконтируется).

- Обязательства переводятся в текущую стоимость (дисконтируются).

Кроме того, должны быть учтены расходы, связанные с продажей: оплата услуг юристов, посредников и т.п., а также расходы на охрану имущества предприятия после прекращения деятельности.

Стоимость оцениваемого бизнеса определяется как разница стоимости активов, обязательств и расходов связанных с продажей.

Метод ликвидационной стоимости (ускоренная ликвидация)

Основные сферы применения:

- Компания находится в состоянии банкротства или высока вероятность прекращения деятельности.

- Стоимость чистых активов превышает прибыль от продолжения деятельности.

Предприятие убыточно или низкорентабельно.

Предприятие убыточно или низкорентабельно. - Оценивается доля, владелец которой может принять решение о продаже активов.

- Принято решение о ликвидации.

Этапы оценки в основном совпадают с этапами метода чистых активов. Но при этом:

- Часть нематериальных активов (например, гудвилл) теряет свою стоимость.

- Рыночная стоимость активов при форсированной продаже может быть значительно ниже.

- Стоимость дебиторской задолженности, оцениваемой с точки зрения возможности возврата, значительно сокращается.

Должны быть учтены расходы, связанные с продажей: оплата услуг юристов, посредников и т.п. Однако, расходы на охрану имущества предприятия после прекращения деятельности могут быть значительно ниже чем при упорядоченной ликвидации.

Стоимость цениваемого бизнеса определяется как разница стоимости активов, обязательств и расходов связанных с продажей.

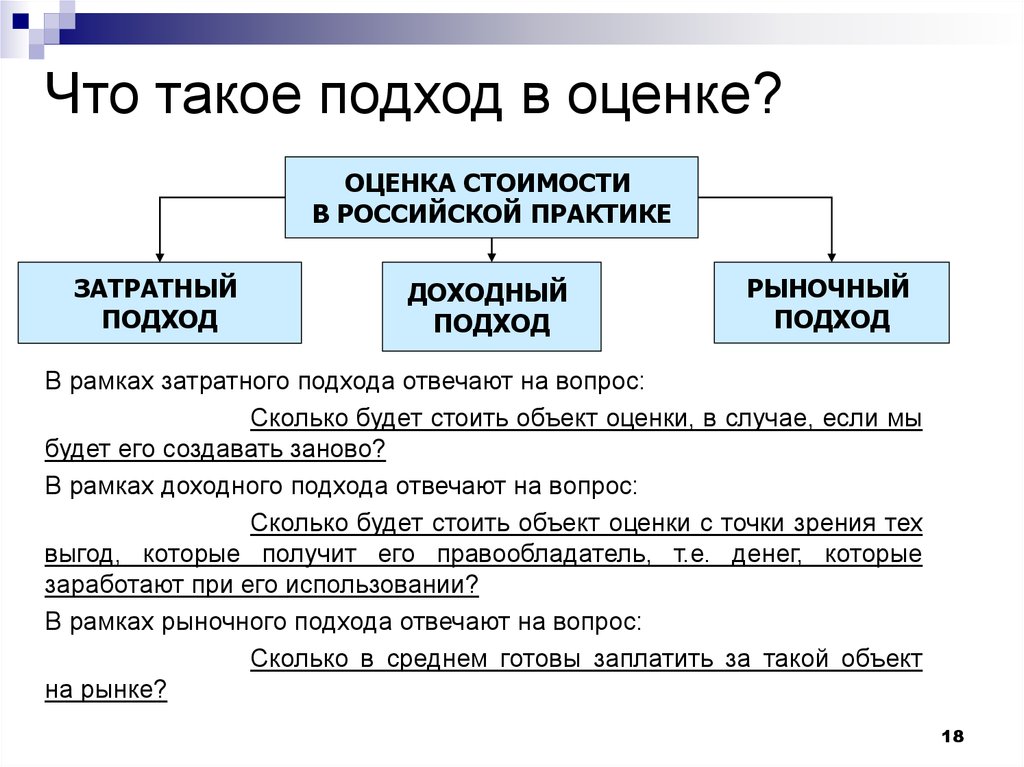

Применение других подходов к оценке бизнеса

Наряду с затратным подходом для оценки бизнеса, полезно бывает использовать доходный подход и рыночный (сравнительный) подход. В некоторых случаях доходный или сравнительный подходы могут быть более точными или более эффективными. Кроме того, каждый из трех подходов может быть использован для проверки оценки стоимости, полученной другими подходами.

В некоторых случаях доходный или сравнительный подходы могут быть более точными или более эффективными. Кроме того, каждый из трех подходов может быть использован для проверки оценки стоимости, полученной другими подходами.

По теме страницы

Оценка стоимости бизнесаКарта сайта — Подробное оглавление сайта.

Основные подходы к оценке бизнеса – компания «Апхилл»

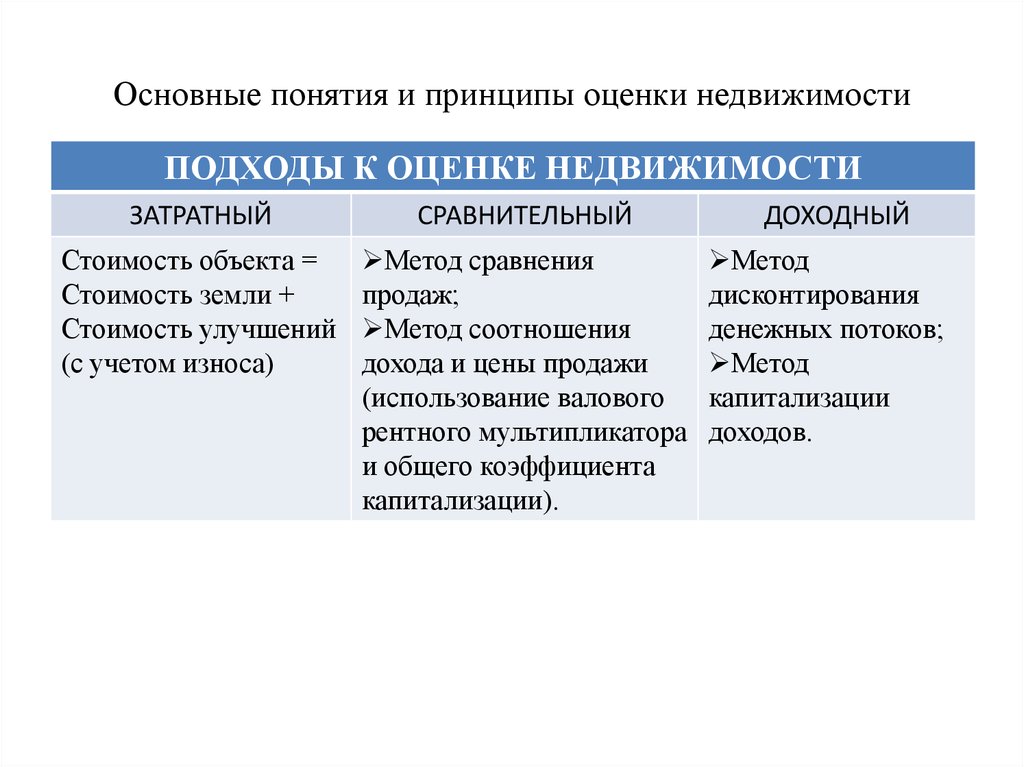

Существуют ключевые подходы к оценке стоимости бизнеса, каждый из которых предполагает свои методы оценки, анализ разных информационных аспектов и итоговый алгоритм расчета. Можно выделить следующие основные подходы для оценки бизнеса, как:

- доходный подход;

- затратный подход;

- сравнительный подход.

Выбор подхода основывается на таком критерии, как стоимость – именно она выступает в качестве переменной для расчетных формул.

Доходный подход к оценке стоимости бизнеса

Методы:

- метод капитализации дохода;

- метод дисконтирования денежных потоков.

Уже из названия становится понятно, что подход выстраивается на таком параметре, как прибыль от бизнеса, – именно он определяет стоимость объекта. Чем выше прибыль от бизнеса, тем больше стоимость этого бизнеса на рынке.

Доходный подход объединяет такие методы оценки стоимости объекта, в основе которых лежит определение ожидаемых доходов от использования этого объекта оценки.

Помимо объема прибыли будет учитываться время, за которое она была получена, и уровень риска, связанный с получением этой прибыли. Оценщик принимает в расчет выгоды всех показателей, после чего суммирует их в виде общей текущей стоимости бизнеса.

Главное в оценке бизнеса при таком подходе: расчет текущей стоимости компании.

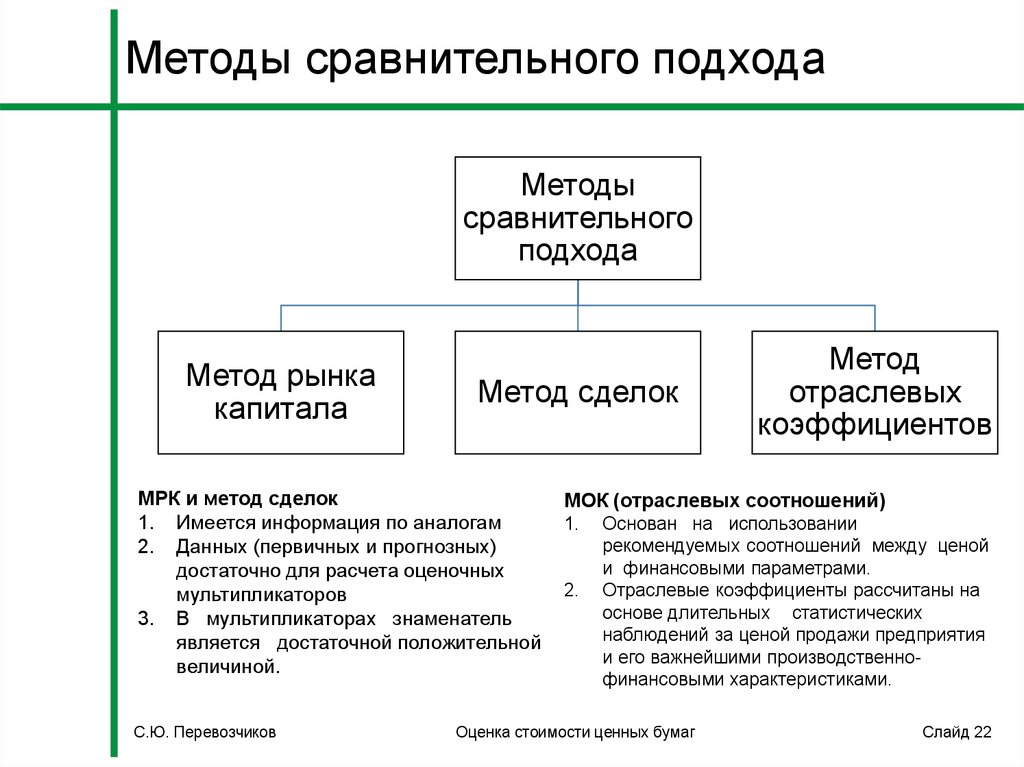

Сравнительный подход к оценке стоимости бизнеса

Методы:

- метод рынка капитала;

- метод сделок;

- метод отраслевых коэффициентов.

Второе название сравнительного подхода – рыночный подход к оценке бизнеса. Он актуален в той ситуации, когда на рынке есть подобные объекты, между которыми возможно провести сравнение. Нюанс заключается в том, что человек, осуществляющий оценку, должен предельно внимательно подойти к сбору информации о продажах аналогов. Это то, что непосредственно отразится на рыночной стоимости объекта.

Он актуален в той ситуации, когда на рынке есть подобные объекты, между которыми возможно провести сравнение. Нюанс заключается в том, что человек, осуществляющий оценку, должен предельно внимательно подойти к сбору информации о продажах аналогов. Это то, что непосредственно отразится на рыночной стоимости объекта.

Рыночный подход в оценке стоимости бизнеса объединяет методы оценки стоимости объекта, которые предполагают сравнительный анализ оценки данного объекта с аналогичными объектами оценки, при условии, что их стоимость точно известна. Объект, с которым будет сопоставляться объект оценки, должен быть близким по различным параметрам (экономические, технические и прочие). А эти параметры, в свою очередь, определяют его стоимость. В идеальном случае, объектом сопоставления будет компания-конкурент.

Затратный подход к оценке стоимости бизнеса

Методы:

- метод чистых активов;

- метод ликвидационной стоимости.

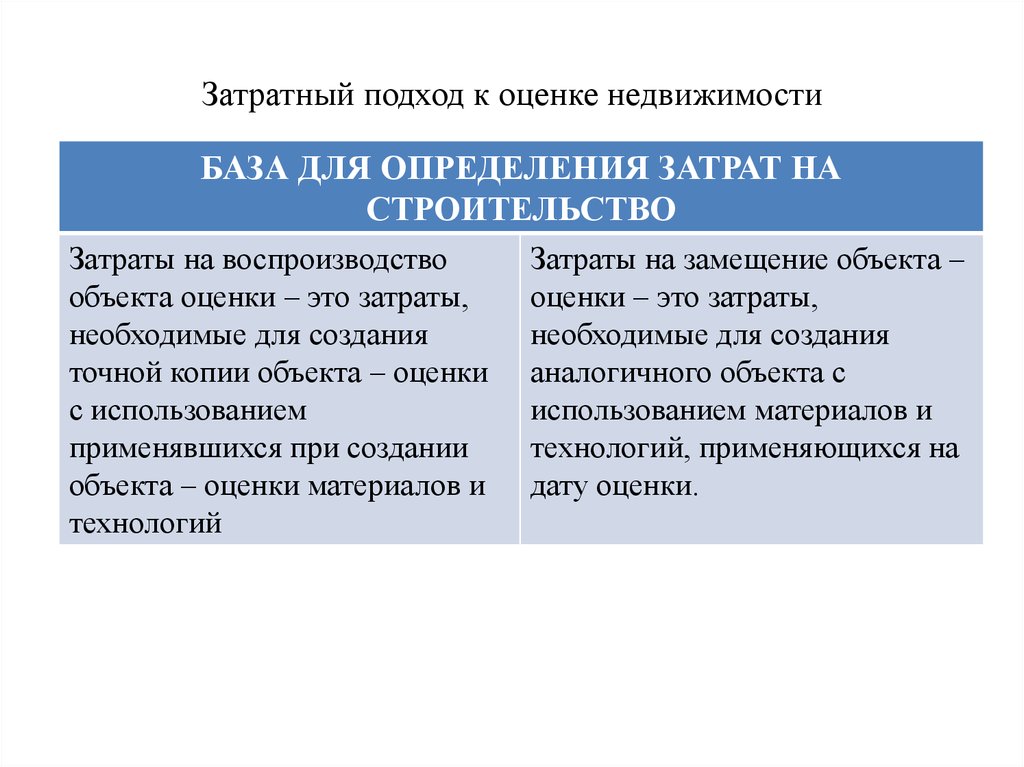

Затратный или имущественный подход к оценке бизнеса предполагает применение методов, в основе которых лежит определение расходов на воспроизводство или на замещение объекта оценки с учетом износа и устареваний.

Он актуален в случаях, когда бизнес не приносит стабильных доходов, он только недавно был создан или, наоборот, находится в состоянии ликвидации.

Затратный подход базируется на представлении о совершенных тратах. В общих чертах необходимо иметь представление о балансе предприятия, который необходимо скорректировать с учетом экономических и рыночных условий. Затем нужно вычислить стоимость собственного капитала компании.

Все упомянутые подходы связаны друг с другом, но при этом характеризуются с разных аспектов рынка. Поэтому каждый следующий подход дает возможность провести проверку оценки стоимости другого подхода. В идеале полученные каждым из трех подходов результаты должны быть равны друг другу, но по факту реальные условия таковы, что достичь такого итога практически невозможно.

Как оценить недвижимость Инвестиционная собственность

Методы анализа стоимости инвестиций в недвижимость аналогичны тем, которые используются при фундаментальном анализе акций. Поскольку инвестиции в недвижимость, как правило, не являются краткосрочной сделкой, анализ денежного потока и последующей нормы прибыли имеет решающее значение для достижения цели прибыльных инвестиций.

Поскольку инвестиции в недвижимость, как правило, не являются краткосрочной сделкой, анализ денежного потока и последующей нормы прибыли имеет решающее значение для достижения цели прибыльных инвестиций.

Чтобы получить прибыль, инвесторы должны знать, как оценивать недвижимость, и делать обоснованные предположения о том, какую прибыль получит каждый из них, будь то за счет повышения стоимости недвижимости, дохода от аренды или того и другого. Точная оценка недвижимости может помочь инвесторам принимать более взвешенные решения при покупке и продаже недвижимости.

Ключевые выводы

- Оценка недвижимости — это процесс, определяющий экономическую ценность инвестиций в недвижимость.

- Ставка капитализации является ключевым показателем для оценки приносящей доход недвижимости.

- Чистый операционный доход (NOI) измеряет прибыльность приносящей доход собственности до добавления затрат на финансирование и налогов.

- Два основных метода оценки недвижимости включают дисконтирование будущей NOI и модель мультипликатора валового дохода.

- С другой стороны, поскольку рынки недвижимости менее ликвидны и прозрачны, чем фондовый рынок, может быть трудно получить необходимую информацию.

Оценка акционерного капитала обычно проводится с использованием двух основных методологий: абсолютной стоимости и относительной стоимости. То же самое относится и к оценке недвижимости.

Дисконтирование будущей чистой операционной прибыли (NOI) по соответствующей ставке дисконтирования для недвижимости аналогично оценке дисконтированных денежных потоков (DCF) для акций. Между тем, интеграция модели мультипликатора валового дохода в недвижимость сопоставима с оценкой относительной стоимости акций. Ниже мы рассмотрим, как оценить недвижимость с помощью этих методов.

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Одним из таких шагов является подача отчета в Бюро финансовой защиты потребителей или в Министерство жилищного строительства и городского развития США (HUD).

Ставка капитализации

Одним из наиболее важных предположений, которые делает инвестор в недвижимость при оценке недвижимости, является выбор подходящей ставки капитализации, также известной как ставка капитализации.

Ставка капитализации — это требуемая норма прибыли на недвижимость за вычетом прироста стоимости или амортизации. Проще говоря, это ставка, применяемая к NOI для определения текущей стоимости имущества.

Например, предположим, что недвижимость, как ожидается, принесет NOI в размере 1 миллиона долларов в течение следующих десяти лет. Если бы он был дисконтирован по ставке капитализации 14%, рыночная стоимость имущества была бы:

$ 7 , 142 , 857 ( $ 1 , 000 , 000 0,14 ) где: Рыночная стоимость «=» Чистый операционный доход / предельная ставка \begin{выровнено}&\$7,142,857\bigg(\frac{\$1,000,000}{0,14}\bigg)\\&\textbf{где:}\\&\text{Рыночная стоимость}=\text{Чистая операционная прибыль}/ {\ text {максимальная ставка}} \ end {выровнено} 7 142 857 долларов США (0,14 1 000 000 долларов США), где: Рыночная стоимость = Чистый операционный доход/ставка капитализации

Рыночная стоимость в 7 142 857 долларов — это хорошая сделка, если недвижимость продается за 6,5 миллиона долларов. Но это плохая сделка, если цена продажи составляет 8 миллионов долларов.

Но это плохая сделка, если цена продажи составляет 8 миллионов долларов.

Определение ставки капитализации является одним из ключевых показателей, используемых для оценки приносящей доход недвижимости. Хотя это несколько сложнее, чем расчет средневзвешенной стоимости капитала (WACC) фирмы, существует несколько методов, которые инвесторы могут использовать для определения подходящей ставки капитализации, в том числе следующие:

- Метод накопления

- Метод рыночного извлечения

- Метод диапазона инвестиций

Метод наращивания

Одним из распространенных подходов к расчету ставки капитализации является метод наращивания. Начните с процентной ставки и добавьте следующее:

- Соответствующая премия за ликвидность — возникает из-за неликвидности недвижимости

- Премия за повторный выкуп — учитывает чистый прирост стоимости земли

- Премия за риск — показывает общую подверженность риску рынка недвижимости

При процентной ставке 6 %, ставке неликвидности 1,5 %, премии за возврат 1,5 % и норме риска 2,5 % ставка капитализации долевой собственности составляет 11,5 % (6 % + 1,5 % + 1,5 % + 2,5 %). %). Если чистый операционный доход составляет 200 000 долларов США, рыночная стоимость имущества составляет 1 739 130 долларов США (200 000 долларов США / 0,115).

%). Если чистый операционный доход составляет 200 000 долларов США, рыночная стоимость имущества составляет 1 739 130 долларов США (200 000 долларов США / 0,115).

Выполнить этот расчет очень просто. Однако сложность заключается в оценке точных оценок отдельных компонентов ставки капитализации, что может быть проблемой. Преимущество метода накопления состоит в том, что он пытается определить и точно измерить отдельные компоненты ставки дисконтирования.

Метод рыночного извлечения

Метод рыночного извлечения предполагает, что существует текущая, легкодоступная информация о NOI и ценах продажи сопоставимых объектов, приносящих доход. Преимущество метода рыночного извлечения состоит в том, что ставка капитализации делает капитализацию прямого дохода более значимой.

Определить ставку капитализации относительно просто. Предположим, что инвестор может купить парковку, которая, как ожидается, принесет NOI в размере 500 000 долларов. В этом районе есть три действующих сопоставимых приносящих доход автостоянки:

- Парковка 1 имеет NOI в размере 250 000 долларов США и цену продажи 3 миллиона долларов США.

Ставка капитализации составляет 8,33% (250 000 долл. США / 3 000 000 долл. США).

Ставка капитализации составляет 8,33% (250 000 долл. США / 3 000 000 долл. США). - Парковка 2 имеет NOI в размере 400 000 долларов США и цену продажи 3,95 миллиона долларов США. Ставка капитализации составляет 10,13% (400 000 долл. США / 3 950 000 долл. США).

- Парковка 3 имеет NOI в размере 185 000 долларов США и цену продажи 2 миллиона долларов США. Ставка капитализации составляет 9,25% (185 000 долл. США / 2 000 000 долл. США).

Если взять средние ставки капитализации для этих трех сопоставимых объектов, общая ставка капитализации составит 9.0,24% было бы разумным представлением рынка. Используя эту ставку капитализации, инвестор может определить рыночную стоимость недвижимости, которую он рассматривает. Стоимость возможности инвестирования в парковку составляет 5 411 255 долларов США (500 000 долларов США / 0,0924).

Инвестиционный метод

При использовании метода диапазона инвестиций ставка капитализации рассчитывается с использованием индивидуальных процентных ставок для объектов недвижимости, которые используют как заемное, так и долевое финансирование. n-1}\\&\textbf{где:}\\&\text{SFF}=\text{фактор фонда погашения}\\ &i=\text{Периодическая процентная ставка, часто выражаемая в виде}\\&\phantom{i=}\text{годовая процентная ставка}\\&n=\text{Количество периодов, часто выражаемое в годах}\end{aligned }

SFF=(1+i)n−1iгде: SFF=фактор фонда погашения i=периодическая процентная ставка, часто выражаемая как ani=годовая процентная ставка

n-1}\\&\textbf{где:}\\&\text{SFF}=\text{фактор фонда погашения}\\ &i=\text{Периодическая процентная ставка, часто выражаемая в виде}\\&\phantom{i=}\text{годовая процентная ставка}\\&n=\text{Количество периодов, часто выражаемое в годах}\end{aligned }

SFF=(1+i)n−1iгде: SFF=фактор фонда погашения i=периодическая процентная ставка, часто выражаемая как ani=годовая процентная ставка

Подставив числа, получим:

- 0,07 / (1 + 0,07) 15 – 1

Это составляет 3,98%. Ставка, по которой кредитор должен платить, равна этому коэффициенту фонда погашения плюс процентная ставка. В данном примере получается 10,98% (0,07 + 0,0398).

Таким образом, средневзвешенная ставка или общая ставка капитализации с использованием 50% веса долга и 50% веса капитала составляет:

- 10,49% [(0,5 х 0,1098) + (0,5 х 0,10)]

Таким образом, рыночная стоимость имущества составляет:

- 9 056 244 долл. США (950 000 долл.

США / 0,1049)

США / 0,1049)

Как оценить недвижимость Инвестиционная недвижимость

Методы оценки

Модели абсолютной оценки определяют приведенную стоимость будущих поступающих денежных потоков для получения внутренней стоимости актива. Наиболее распространенными методами являются модель дисконтирования дивидендов (DDM) и методы дисконтированных денежных потоков (DCF).

С другой стороны, методы относительной стоимости предполагают, что две сопоставимые ценные бумаги должны иметь одинаковую цену в соответствии с их прибылью. Такие коэффициенты, как цена к прибыли (P/E) и цена к продажам, сравниваются с другими компаниями в той же отрасли, чтобы определить, переоценены ли акции или нет.

Как и при оценке капитала, при анализе оценки недвижимости должны применяться обе процедуры для определения диапазона возможных значений.

Дисконтирование будущего NOI

Формула расчета стоимости недвижимости на основе дисконтированного чистого операционного дохода:

Рыночная стоимость «=» Н О я 1 р − г «=» Н О я 1 р где: Н О я «=» Чистый операционный доход р «=» Требуемая норма прибыли на недвижимость г «=» Скорость роста Н О я \begin{align}&\text{Рыночная стоимость}=\frac{NOI_1}{rg}=\frac{NOI_1}{R}\\&\textbf{где:}\\&NOI=\text{Чистый операционный доход} \\&r=\text{Требуемая норма прибыли на активы недвижимости}\\&g=\text{Темпы роста }NOI\\&R=\text{Норма капитализации}(r-g)\end{aligned} Рыночная стоимость=r−gNOI1=RNOI1, где: NOI=Чистый операционный доход=Требуемая норма прибыли на активы в сфере недвижимостиg= Темпы роста NOI

NOI отражает прибыль, которую имущество будет генерировать после учета операционных расходов, но до вычета налогов и процентных платежей. Однако перед вычетом расходов необходимо определить общий доход, полученный от инвестиций.

Однако перед вычетом расходов необходимо определить общий доход, полученный от инвестиций.

Ожидаемый доход от аренды можно первоначально спрогнозировать на основе сопоставимых объектов поблизости. При надлежащем исследовании рынка инвестор может определить, какие цены платят арендаторы в этом районе, и предположить, что к этому имуществу может применяться аналогичная арендная плата за квадратный фут. Прогноз увеличения арендной платы учитывается в темпах роста в рамках формулы.

Поскольку высокие доли вакантных площадей представляют собой потенциальную угрозу доходности инвестиций в недвижимость, для определения упущенного дохода, если актив не используется на полную мощность, следует использовать либо анализ чувствительности, либо реалистичные консервативные оценки.

Операционные расходы включают те, которые непосредственно связаны с повседневной работой здания, такие как страхование имущества, плата за управление, плата за обслуживание и коммунальные расходы. Обратите внимание, что амортизация не включается в общий расчет расходов. Чистый операционный доход от недвижимости аналогичен прибыли до вычета процентов, налогов, износа и амортизации (EBITDA).

Обратите внимание, что амортизация не включается в общий расчет расходов. Чистый операционный доход от недвижимости аналогичен прибыли до вычета процентов, налогов, износа и амортизации (EBITDA).

Дисконтирование NOI от инвестиций в недвижимость по ставке капитализации аналогично дисконтированию будущего потока дивидендов по соответствующей требуемой норме прибыли, скорректированной с учетом роста дивидендов. Инвесторы в акции, знакомые с моделями роста дивидендов, должны сразу заметить сходство.

Множитель валового дохода

Метод мультипликатора валового дохода — это относительный метод оценки, основанный на исходном предположении, что объекты недвижимости в одном и том же районе будут оцениваться пропорционально валовому доходу, который они помогают генерировать.

Как следует из названия, валовой доход — это общий доход до вычета любых операционных расходов. Однако для получения точной оценки валового дохода необходимо прогнозировать уровень вакантных площадей.

Например, если инвестор в недвижимость покупает здание площадью 100 000 квадратных футов, он может определить на основе сопоставимых данных о собственности, что средний валовой ежемесячный доход на квадратный фут в районе составляет 10 долларов. Хотя инвестор может изначально предположить, что валовой годовой доход составляет 12 миллионов долларов (10 долларов x 12 месяцев x 100 000 кв. футов), в любой момент времени в здании, вероятно, будут свободные единицы.

Если предположить, что уровень вакантных площадей составляет 10%, валовой годовой доход составит 10,8 млн долларов (12 млн долларов x 90%). Аналогичный подход применяется и к методу чистой операционной прибыли.

Следующим шагом для оценки стоимости недвижимости является определение мультипликатора валового дохода и умножение его на валовой годовой доход. Мультипликатор валового дохода можно найти, используя исторические данные о продажах. Если посмотреть на цены продажи сопоставимой недвижимости и разделить эту стоимость на полученный валовой годовой доход, получится средний мультипликатор для региона.

Этот тип подхода к оценке аналогичен использованию сопоставимых сделок или мультипликаторов для оценки акций. Многие аналитики прогнозируют прибыль компании и умножают ее прибыль на акцию (EPS) на коэффициент P/E в отрасли. Оценка недвижимости может быть проведена с помощью аналогичных мер.

Препятствия для оценки недвижимости

Оба этих метода оценки недвижимости кажутся относительно простыми. Однако на практике определить стоимость приносящего доход имущества с помощью этих расчетов достаточно сложно. Во-первых, получение необходимой информации обо всех исходных данных формулы, таких как чистый операционный доход, надбавки, включенные в ставку капитализации, и сопоставимые данные о продажах может занять много времени и быть сложной задачей.

Во-вторых, эти модели оценки не учитывают должным образом возможные серьезные изменения на рынке недвижимости, такие как кредитный кризис или бум на рынке недвижимости. В результате необходимо провести дальнейший анализ, чтобы спрогнозировать и учесть возможное влияние изменяющихся экономических переменных.

Поскольку рынки недвижимости менее ликвидны и прозрачны, чем фондовый рынок, иногда трудно получить необходимую информацию для принятия полностью обоснованного инвестиционного решения.

Тем не менее, из-за больших капиталовложений, которые обычно требуются для покупки крупного проекта, этот сложный анализ может дать большую отдачу, если он приведет к обнаружению недооцененной собственности (аналогично инвестированию в акции). Таким образом, время, потраченное на изучение необходимых исходных данных, стоит потраченного времени и энергии.

Практический результат

Оценка недвижимости часто основывается на стратегиях, аналогичных анализу капитала. Другие методы, помимо метода дисконтирования NOI и мультипликатора валового дохода, также часто используются. Некоторые отраслевые эксперты, например, активно разбираются в моделях миграции и развития городов.

В результате они могут определить, какие локальные районы, скорее всего, испытают наибольшую скорость роста. Независимо от того, какой подход используется, наиболее важным предиктором успеха стратегии является то, насколько хорошо она изучена.

Независимо от того, какой подход используется, наиболее важным предиктором успеха стратегии является то, насколько хорошо она изучена.

Часть 3: Понимание оценки вашего бизнеса – подходы и скидки | ТОО Маркум

27 июля 2021 г.

Эшли Декресс, CPA, ABV, CVA, менеджер консультационных услуг

Последние шаги в понимании оценки вашего бизнеса связаны с подходами, применяемыми для определения стоимости вашей компании, и скидками, сделанными для достижения окончательной стоимости доли . В то время как применение подходов к оценке и скидок оказывает существенное влияние на общий вывод о стоимости, концепция «мусор на входе, мусор на выходе» также может играть ключевую роль. Если историческая или прогнозируемая финансовая информация компании ненадежна или нормализация неадекватно отражает будущий поток доходов компании, эти последние шаги могут привести к неточному значению даже при правильном применении. 1

Существует три подхода к оценке компании: метод активов, доходный подход и рыночный подход. В рамках каждого подхода существует несколько общепринятых методов, которые оценщик может использовать при оценке бизнеса.

В рамках каждого подхода существует несколько общепринятых методов, которые оценщик может использовать при оценке бизнеса.

Подход на основе активов

Подход на основе активов также называют затратным подходом, подходом на основе активов и подходом на основе восстановительной стоимости. Теория активного подхода такова: текущая стоимость всех активов (материальных и нематериальных) – текущая стоимость всех обязательств = текущая стоимость собственного капитала компании . Ниже приведены наиболее распространенные подходы, используемые при оценке активов:

Метод скорректированных чистых активов

Метод скорректированных чистых активов является основным методом, используемым в методе активов. Этот метод используется для оценки бизнеса на основе разницы между справедливой рыночной стоимостью активов компании и ее обязательств. В соответствии с этим методом активы корректируются от их балансовой (или исторической) стоимости до справедливой рыночной стоимости, а затем общая сумма скорректированных активов уменьшается на учтенные и неучтенные обязательства. Этот метод устанавливает «минимальную стоимость» бизнеса на основе суммы, которая будет получена при продаже активов компании и погашении ее обязательств.

Этот метод устанавливает «минимальную стоимость» бизнеса на основе суммы, которая будет получена при продаже активов компании и погашении ее обязательств.

Эта методология наиболее уместна в случае холдинговой компании или капиталоемкой компании, когда постоянно генерируются убытки или когда методологии оценки, основанные на уровне чистой прибыли или денежных потоков компании, указывают на более низкую стоимость, чем стоимость ее чистых активов (минимальное значение).

Метод капитализации избыточной прибыли

Это гибридный метод (который включает подходы, основанные на активах и доходах), при котором материальные и нематериальные активы (избыточная прибыль) компании оцениваются независимо. Концептуально этот метод дисконтирует прибыль на основе двух ставок капитализации: (1) нормы прибыли на материальные активы и (2) ставки, относящейся к нематериальным активам компании.

Согласно Постановлению о доходах 68-609, метод капитализации сверхприбыли следует использовать только в том случае, если не существует лучшего метода. Поэтому этот метод редко используется на практике.

Поэтому этот метод редко используется на практике.

Доходный подход

Доходный подход часто используется в качестве основного подхода при оценке действующих компаний. Двумя наиболее часто используемыми методами доходного подхода являются следующие:

Метод капитализации денежных потоков (CCF)

Метод CCF представляет собой модель оценки за один период, которая преобразует поток выгод компании в стоимость путем деления его на ставку доходность, скорректированная на рост (норма капитализации). Этот метод используется, когда компания ожидает долгосрочных, стабильных денежных потоков на неограниченный срок. Когда используется этот метод, оценщик использует недавние исторические результаты компании в качестве прокси для будущих операций.

Метод дисконтированных денежных потоков (DCF)

Метод DCF представляет собой модель оценки за несколько периодов, которая преобразует будущие потоки выгод в стоимость путем их дисконтирования до текущей стоимости по норме прибыли, которая отражает риск, присущий потоку выгод . Этот метод основан на теории о том, что стоимость компании равна приведенной стоимости ее прогнозируемых будущих выгод в течение определенного периода времени плюс приведенная стоимость остаточной стоимости. Чтобы применить этот метод, оценщик использует прогнозы или прогнозы для компании (которые обычно предоставляются руководством). Если вы считаете, что ваши исторические результаты не отражают ожидаемого роста вашего бизнеса, этот метод будет полезен для определения стоимости компании.

Этот метод основан на теории о том, что стоимость компании равна приведенной стоимости ее прогнозируемых будущих выгод в течение определенного периода времени плюс приведенная стоимость остаточной стоимости. Чтобы применить этот метод, оценщик использует прогнозы или прогнозы для компании (которые обычно предоставляются руководством). Если вы считаете, что ваши исторические результаты не отражают ожидаемого роста вашего бизнеса, этот метод будет полезен для определения стоимости компании.

Рыночный подход

Рыночный подход привлекателен тем, что позволяет сравнивать аналогичные компании. Если вы хотите продать свой дом, вы, скорее всего, заглянете на Zillow, чтобы определить цену на аналогичные дома или дома в том же районе, что, по сути, является рыночным подходом для бизнеса. Рыночные подходы основаны на мультипликаторах транзакций, полученных из информации о доходах и стоимости, предоставленной в различные базы данных. Затем оценщик берет расчетный рыночный мультипликатор и умножает его на прибыль оцениваемой компании, чтобы получить стоимость оцениваемой компании.

При рыночном подходе используются следующие основные методы:

Ориентировочный метод транзакций

Ориентировочный метод транзакций оценивает компанию на основе ценовых мультипликаторов, полученных в результате продажи компаний (обычно частных компаний), которые похожи на предмет компания. Оценщик рассматривает сделки, связанные с покупкой сопоставимых компаний, и выбирает те, которые лучше всего отражают деятельность компании, отраслевые и экономические условия. В зависимости от источников информации, используемых оценщиком, и отрасли, в которой участвует компания, может быть доступно значительное количество транзакций (особенно по сравнению с типовой публичной компанией, обсуждаемой ниже). С другой стороны, рассматриваемая компания может предоставлять очень нишевый продукт, что затрудняет выявление сопоставимых компаний. Таким образом, возможность выполнения этого метода в значительной степени зависит от данных, доступных практикующему врачу. Чтобы точно настроить свой анализ, оценщик может разбить данные по годам (чтобы просмотреть более свежие сделки на рынке), по размеру (аналогичный уровень выручки или EBITDA, как у рассматриваемой компании) или даже по географическому местоположению на основе данные доступны.

Стандартный метод для публичных компаний

Стандартный метод для публичных компаний оценивает бизнес на основе мультипликаторов, полученных от публично торгуемых компаний (которые торгуются на основных биржах, например, NYSE и NASDAQ), которые сопоставимы с рассматриваемой компанией. Как и в методе транзакций с рекомендациями, выбираются компании, которые работают в той же отрасли, что и исследуемая компания, и имеют аналогичные операционные модели и финансовые риски. Из-за разницы в размере и факторах риска публичных компаний по сравнению с частными компаниями выбранные ориентировочные мультипликаторы публичной компании могут быть скорректированы на основе расчетной нормы прибыли рассматриваемой компании. Эта корректировка нормализует прибыль, чтобы лучше отразить мультипликаторы оцениваемой компании.

Метод предшествующих сделок

Метод предшествующих сделок использует информацию о предыдущих приобретениях или сделках компании в качестве индикатора стоимости. Важно оценить обстоятельства, связанные с предыдущими транзакциями рассматриваемой компании, чтобы убедиться, что транзакция является коммерческой (обе стороны действуют в своих интересах) и отражает текущие ожидания рынка. Предыдущие операции могут быть совершены со связанными сторонами, и, следовательно, стоимость может отличаться от справедливой рыночной стоимости.

Важно оценить обстоятельства, связанные с предыдущими транзакциями рассматриваемой компании, чтобы убедиться, что транзакция является коммерческой (обе стороны действуют в своих интересах) и отражает текущие ожидания рынка. Предыдущие операции могут быть совершены со связанными сторонами, и, следовательно, стоимость может отличаться от справедливой рыночной стоимости.

Надлежащая оценка требует от оценщика рассмотрения всех доступных подходов при определении стоимости. Тем не менее, каждый метод имеет определенные ограничения, и, хотя следует рассмотреть каждый из подходов, допустимо отклонить подход, если для этого есть веские причины. Кроме того, в зависимости от цели оценки могут быть внесены изменения в типы применяемых подходов, что может позволить вам уменьшить объем необходимой работы, а также плату за участие. Рассмотрите все ваши варианты со специалистом по оценке, чтобы определить потребности в вашей оценке и наиболее применимые методы.

Доля владения

Последним шагом в определении стоимости компании является оценка характера основной доли владения и применение любых необходимых корректировок контроля или ликвидности для отражения характеристик, характерных для характера оцениваемой доли владения. 2

2

Контроль

Оцениваемая доля может представлять собой либо контрольный пакет акций (более 50%), либо 50%/50%, либо миноритарный пакет (неконтрольный, менее 50%). Неконтролирующая (миноритарная) доля не может контролировать политику компании или принимать решения от имени этой организации. Миноритарный собственник не может:

- Избрать директоров или назначить руководство.

- Установить уровни вознаграждения и привилегий руководства.

- Определение денежных дивидендов/распределений.

- Установите политику компании или бизнес-курс.

- Решите, какие инвестиции и какие проекты осуществляются и как они финансируются.

- Покупка или продажа активов.

- Определите, когда ликвидировать компанию.

- Принудительная ликвидация доли инвестора в компании.

Аспекты контроля над 50-процентной долей собственности уникальны, особенно когда есть только один другой (50-процентный) владелец. В этом случае ни один из владельцев не может в одностороннем порядке контролировать подчиненную компанию, но оба владельца имеют больше власти, чем настоящий миноритарный владелец. Следовательно, в этом случае и в случае чистого неконтролирующего собственника необходима скидка на отсутствие контроля (приведение к стоимости) для определения применимых значений, указанных с помощью рассмотренных выше методов оценки.

В этом случае ни один из владельцев не может в одностороннем порядке контролировать подчиненную компанию, но оба владельца имеют больше власти, чем настоящий миноритарный владелец. Следовательно, в этом случае и в случае чистого неконтролирующего собственника необходима скидка на отсутствие контроля (приведение к стоимости) для определения применимых значений, указанных с помощью рассмотренных выше методов оценки.

Рыночность

Рыночность относится к типу рынка (публичный или закрытый) и объему ликвидности (возможность быстро конвертировать в наличные деньги) доли собственности. Существуют определенные различия в рыночности между долей участия в частной компании и долей в акциях публично торгуемых компаний. Владелец публично торгуемых ценных бумаг может в любое время знать рыночную стоимость владения. Холдинг может быть продан практически в любой момент за наличные, за вычетом брокерских комиссий, полученные в течение нескольких рабочих дней. Продажа доли в частной компании была бы более дорогостоящим, неопределенным и трудоемким процессом.

По вышеуказанным причинам доля участия в частной компании считается нерыночной, и, следовательно, для определения применимых значений, указанных рассмотренные выше методы оценки.

Таким образом, оценка бизнеса состоит из нескольких этапов. Вы можете лучше всего подготовиться:

- Понимание цели вашей оценки, стандарта стоимости, уровня стоимости и оцениваемой доли собственности.

- Обсуждение необходимых подходов со специалистом по оценке, чтобы определить, что лучше всего соответствует вашим потребностям.

- Принимая во внимание влияние истории компании, отраслевых и экономических перспектив, а также характер внесенных нормирующих корректировок.

- Понимание применения применимых подходов и методологий, а также необходимых дисконтов к стоимости, основанных на базовой доле владения.

Дополнительные ресурсы

Часть 1: Первые шаги в понимании оценки вашего бизнеса

Часть 2: Понимание оценки вашего бизнеса – Цена правильная.

Об авторе